I. CAPITOL INTRODUCTIV Aderarea la Uniunea Europeana a fost obiectivul prioritar al Romaniei deoarece obtinerea calitatii de membru al Uniunii la 1 ianuarie 2007 confirma faptul ca Romania este ireversibil conectata la valorile democratiei europene si principiile economi ei de piata functionala si ca indepline ste criteriile stabilite de Uniune. Acest lucru presupu ne identificarea si folosirea corect a si concreta a surselor d 949j91j e finantare, a riscurilor ce apar prin derularea activitatilor eistente precum si a metodelor de reducere a riscurilor si obtinerea performantei economi ce al carei re!ultat se concreti!ea!a prin profit. "copul acestei lucrari este de a elabora un studio privind mediul etern la ".# $%& #om 'U#URE"() pe ba!a studiului activitatii a intreprinderii. Am ales aceasta tema deoarece co nsider ca mediul etern al unei intreprinderiies te foarte importan t in obtinerea prof itului,obiectivul principal. *entru atin+erea scopului lucrarii se va utili!a ca materiale informative date din evidentele contabile corespun!atoare calitativ, datorita calculatoarelor electronice. Acestea permit in timp real derularea activitatii economic e si implicit un suport informational pentru luarea unor deci!ii operative si eficace, in vederea cresterii eficientei utili!arii resurselor incorporate in societatile comerciale. II. CAPITOL PRIVIND STUDIUL DE CAZ 1.Modul de constituire si functionare a entitatii economice; etapele constituirii, modul de functionare si dizolvare/lichidare. "ocietatea #omerciala $%& #om, este o societate cu raspundere limitata si cu durata de functionare pe timp nelimitat. )n anul 2004 a fost inre+ist rata la fic iul -ati onal al Re+ istru lui #ome rtulu i, conf orm #ert ifica tului de )nre+ istra re, avan d sedi ul soci al in 'ucuresti. )nca de la inceput sa declarat ca fiind platitoare de (/A si desfasoara activitatea de comerciali!area produselor alimentare in standuri si piete, avand cod #AE- Actul constitutiv al societatii $%& #om cuprindea&R$A 3UR))#A &orma juridical a societatii es te de "ocietate cu Raspunder e 5imitata bE-U$)REA "#)E(A())-umele dat este$%& #om "E)U5 "#)A5 "ediul "ocial se stabileste in 'ucuresti cURA(A "#)E(A()) urata de functionare a societatii este nelimitata in timp, cu incepere de la data inmatricularii acestei a in Re+istrul #omertului. d')E#(U5 "#)E(A()) Activitatea princ ipal a societat ii va fi#omerciali!are produse alimentare e#A*)(A5U5 "#)A5 #apitalul subscris si varsat este de ron.

Aderarea la Uniunea Europeana a fost obiectivul prioritar al Romaniei deoarece obtinerea calitatii de membru al Uniunii la 1

ianuarie 2007 confirma faptul ca Romania este ireversibil conectata la valorile democratiei europene si principiile economiei de piata

functionala si ca indeplineste criteriile stabilite de Uniune. Acest lucru presupune identificarea si folosirea corecta si concreta a surselor

d 949j91j e finantare, a riscurilor ce apar prin derularea activitatilor eistente precum si a metodelor de reducere a riscurilor si obtinereaperformantei economice al carei re!ultat se concreti!ea!a prin profit. "copul acestei lucrari este de a elabora un studio privind mediul

etern la ".# $%& #om 'U#URE"() pe ba!a studiului activitatii a intreprinderii.

Am ales aceasta tema deoarece consider ca mediul etern al unei intreprinderiieste foarte important in obtinerea profitului,obiectivul

principal. *entru atin+erea scopului lucrarii se va utili!a ca materiale

informative date din evidentele contabile corespun!atoare calitativ, datorita calculatoarelor electronice. Acestea permit in timp real

derularea activitatii economice si implicit un suport informational pentru luarea unor deci!ii operative si eficace, in vederea cresterii

eficientei utili!arii resurselor incorporate in societatile

comerciale.

II. CAPITOL PRIVIND STUDIUL DE CAZ

1. Modul de constituire si functionare a entitatii economice; etapele constituirii, modul de functionare si

dizolvare/lichidare.

"ocietatea #omerciala $%& #om, este o societate cu raspundere limitata si cu durata de functionare pe timp nelimitat. )n anul

2004 a fost inre+istrata la ficiul -ational al Re+istrului #omertului, conform #ertificatului de )nre+istrare, avand sediul social in

'ucuresti. )nca de la inceput sa declarat ca fiind platitoare de (/A si desfasoara activitatea de comerciali!area produselor alimentare in

standuri si piete, avand cod #AE-

Actul constitutiv al societatii $%& #om cuprinde

a &R$A 3UR))#A

&orma juridical a societatii este de "ocietate cu Raspundere 5imitata

b E-U$)REA "#)E(A())

-umele dat este $%& #om

"E)U5 "#)A5

"ediul "ocial se stabileste in 'ucuresti

c URA(A "#)E(A())

urata de functionare a societatii este nelimitata in timp, cu incepere de la data inmatricularii acesteia in Re+istrul #omertului.

#apitalul "ocial se imparte in de parti sociale e+ale , in valoare nominal de 100 R- fiecare, detinute in totalitate de

asociatul unic.

f A$)-)"(RAREA ") *RE6E-(AREA

"ocietate este administrate, pe durata nelimitata, de o persoana fi!ica, cetatean roman.

#apitalul social subscris si varsat este in valoare de ron, detinut in totalitate de asociatul unic persoana fi!ica cu cetatenie

romana, care indeplineste functia de administrator si beneficia!a in totalitate dividende, sau suporta eventualele pierderi la sfarsitul

anului 2008 societatea a inre+istrat pierdere in valoare de 100 lei. easemeni, prin vointa asociatului unic, imposibilitatea reali!arii

obiectului de activitate, faliment sau micsorarea capitalului social sub limita le+ala, societatea poate fi di!olvata si lic:idata.

"ocietatea an+ajea!a personal cu contract de munca, respectand prevederile #odului $uncii si re+imul asi+urarilor sociale. )n

pre!ent are 4 an+ajati cu contract de munca pe perioada nedeterminata.

1. Organizarea si tinerea contabilitatii. Structura organizatorica si de management- diagrama de

relatii a compartimentului financiar-contabil cu celelalte compartimente ale unitatii.

#ontabilitatea, in cadrul "# $%& #om se tine in compartiment distinct , cu personal an+ajat cu pre+atire de specilalitate.r+ani!area si tinerea contabilitatii revine irectorului Economic, care coordonea!a activitatea economica in cadrul societatii si dispune

de lic:iditatile firmei.

r+ani+rama structura or+ani!atorica si functionala a unitatii se pre!inta astfel

Administrator ; irector <eneral

#ontabil "ef irector de /an!ari

#ompartiment financiar contabilitate

#ompartiment *ersonal Administrativ

$a+a!in desfacere

ia+rama de relatii a compartimentului financiar cu celelalte compartimente

Relatii de subordonare Administrator #ontabil "ef #ompartiment &inanciar #ontabilitate

Relatii de colaborare epartament /an!ari, *ersonal Administrativ, $a+a!in esfacere.

ST!"T!# O$%&#'%TO#"( S# )( M%&%$(M(&T

a. #apitalul social.

#apitalul social al societatii este in suma R-

b. Reducerea sau marirea capitalului social.

Re!olva oricare alta problema a societatii #apitalul social poate fi

marit sau redus pe ba!a :otararii #onsiliului de Administratie in conditiile si cu respectarea procedurii preva!ute de contractul de

societate.

c*.#esiunea actiunilor. Actiunile sunt indivi!ibile cu privire la societate care nu recunoaste decat un proprietar pentru fiecare actiune.

#esiunea partiala sau totala intre actionari sau terti se face in conformitate cu prevederile #ontractului de societate.

d*.*ierderea actiunilor. )n ca!ul pierderii unor actiuni proprietarul va trebui sa anunte #onsiliul de Administratie si sa faca public faptul

prin presa, dupa 8 luni va putea obtine un duplicat al actiunii.

ale+e un nou administrator pentru completarea locului vacant.Adunarea +enerala a actionarilor va ale+e ca nou administrator o

persoana indicata de acelasi actionar care a desemnat predecesorul sau. urata pentru care este ales noul administrator pentru a

ocupa locul vacant va fi e+ala cu perioada care a ramas pana la epirarea mandatului predecesorului sau.

"unt incompatibile cu calitatea de membru in #onsiliu de Administratie comisia de cen!ori si directorul +eneral, persoanele care, potrivit

le+ii au fost condamnate pentru +estiune frauduloasa, abu! de incredere, fals, inselaciune si pentru alte infractiuni preva!ute de le+e,

referitor la societatile comerciale.

#onsiliul de Administratie este condus de presedinte, se intruneste ori de cate ori este necesar la convocarea presedintelui.

*resedintele numeste un secretar fie dintre membrii consiliului, fie din afara acestuia, caruia ii stabileste si indemni!atia. *entru

valabilitatea deci!iilor este necesara pre!enta a cel putin l;2 din numarul membrilor #onsiliului de Administratie, deci!iile luanduse cu

majoritate simpla. e!baterile #onsiliului de Administratie au loc conform ordinei de !i stabilita pe ba!a proiectului comunicat de

presedinte.

#onsiliul de administratie are urmatoarele atributii in principal

l. an+ajarea si concedierea personalului de conducere si stabilirea drepturilor si obli+atiile acestuia=

+.stabileste indatoririle si responsabilitatile personalului societatii pe compartimente=

.aproba operatiunile de cumparare si de van!are a activelor potrivit competentelor=

. stabileste tactica si strate+ia de maretin+=

.aproba inc:eierea sau re!ilierea contractelor potrivit competentelor acordate=

2. supune anual consiliului de administratie in termen de 80 de !ile de la inc:eierea eercitiului economic financiar, raportul cu privire la

activitatea societatii, bilantul de profit si pierdere pe anul precedent, precum si proiectul de pro+ram si activitate si proiectul de bu+et al

societatii pe anul in curs=

.#onsiliul de Administratie poate dele+a o parte din puterile sale unui comitet de directie compus din membrii alesi dintre administratori,

fiandule in acelasi timp si remuneratia=

0.*resedintele #onsiliul de Administratie este si director +eneral sau director in care calitate conduce si #omitetul de

directie=

.#onsiliul de Administratie poate oricand revoca persoanele numite in #omitetul de directie

13. Re!olva orice alte probleme stabilite de adunarea

+enerala.

g*. i!olvarea si lic:idarea societatii, liti+ii, situatii ce pot duce la di!olvarea societatii

1. imposibilitatea reali!arii obiectivului de activitate al societatii=

+. :otararea adunarii +enerale in unanimitate=

. falimentul=

. reducerea capitalului social la jumatate in situatia in care administratorii nu convoaca #onsiliul de Administratie pentru a :otari

limitarea lui la suma ramasa sau reconstituirea capitalului cu eceptia primilor doi ani de la

functionare. i!olvarea societatii comerciale trebuie sa fie inscrisa in Re+istrul

#omertului si publicata in $onitorul ficial in afara de ca!ul preva!ut la litera BaC. )n ca! de di!olvare societatea va fi lic:idata. 5ic:idarea

se face cu respectarea dispo!itiilor le+ii.

5iti+iile societatii comerciale cu persoane fi!ice sau persoane juridice romane sunt de competenta instantelor de judecata. 5iti+iilenascute din raporturi contractuale privind eecutarea contractului de societate, in ca! de nesolutionare pe cale amiabila, sunt de

economiei internationale care influentea!a activitatea intreprinderii.Astfel,mediul etern este constituit din ansamblul

clientilor,furni!orilor,intrepriderilor concurente,institutiilor bancare,societatiilor deasi+urari,massmedia,camerelor de comert si

industrie,institutii le statului inspectoratele teritoriale de munca,administrati ile financiare,casele de

asi+urari,etc.

Anali!a mediului etern vi!ea!a studiul acelor variabile majore prin care mediul imediat sau cel lar+it influentea!a intreprinderea,

furni!and dia+nosticului informatii asupra situatiei strate+ice complementare in raport cu cele oferite de anali!a interna. &ie ca suntreali!ate in cadrul contetului concurential, fie ca privesc contetul +eneral al macromediului, anali!ele reali!ate la acest nivel au scopul

de a sesi!a oportunitatile si amenintarile care eista, dar si de a identifica factorii c:eie de succes ai sectorului de activitate, veritabile

variabile strate+ice eterne pe care toate intreprinderile trebuie sa le cunoasca si sa le stapaneasca pentru a supravietui.

e eemplu, aparitia unor noi piete sau a unor noi te:nolo+ii repre!inta cele mai clasice oportunitati pentru o firma.

oportunitate este cu atat mai notabila cu cat probabilitatea de succes si atractia ei sunt mai ridicate si cu cat este mai rapid sesi!ata

decat concurente. scadere continua a puterii de cumparare a populatiei in conditiile economice actuale repre!inta practic o amenintare

majora pentru toate intreprinderile. amenintare este cu atat mai +rava cu cat are sanse mai mari de a se produce si cu cat afectea!a

mai profund competitivitatea intreprinderii in ca!ul in care ea devine realitate.

#ateva tipuri de amenintari si oportunitati potentiale ale mediului etern al unui sistem de afaceri

amenintari: tendinta substituirii produselorl, diminuarea resurselor de materii prime, desc:iderea pietei nationale pentru produsele

straine, diminuarea subventiilor pentru eport, cresterea preturilor si reducerea puterii de cumparare.

oportunitati: cresterea unei anumite piete cu @0?, cresterea comertului international, noi sisteme de transport mai economice, aparitia

unor te:nolo+ii si a unor ec:ipamente mai performante.

+. egistele de contabilitate

atele consemnate din documentele justificative sunt inre+istrate in ordine cronolo+ica si sistematica, +rupate in re+istre contabile

care se pre!inta sub forma unor re+istre le+ate, numerotate si ar:ivate, ale caror forma si continut corespund scopului pentru care se tin.

Re+istre ce se folosesc, obli+atoriu, in contabilitate sunt Re+istrul3urnal, Re+istrul #artea $are si Re+istrul )nventar. 5e+ea

contabilitatii , stabileste ca or+ani!area contabilitatii trebuie sa asi+ure )nre+istrarea #ronolo+ica si "istematica a operatiunilor

economicofinanaciare, publicarea si pastrarea informatiilor cu privire la situatia patrimoniala si re!ultatele obtinute.

Re+istrele de contabilitate se pot pre!enta sub forma de re+istru, foi volante sau listari informatice, dupa ca!.-umerotarea pa+inilor

revistelor se va face in ordine crescatoare, iar volumele se vor numerota in ordinea completarii lor. Re+istrul jurnal, Re+istrul inventar si

Re+istrul #artea mare se pastrea!a in unitate timp de 10 ani de la data inc:eierii eercitiului financiar in cursul caruia au fost intocmite,

iar in ca! de pierdere, sustra+ere sau distru+ere,trebuie reconstituite in termen de maimum @0 de !ile de la constatare.

a* egistrul - 6urnal , este un document contabil obli+atoriu, in care se inre+istrea!a, in mod cronolo+ic, toate operatiunile

economicfinanciare.

peratiunile de aceeasi natura,reali!ate in acelasi loc de activitate,pot fi recapitulate intrun document centrali!ator,denumit

jurnal auiliar, care sta la ba!a inre+istrarii in Re+istruljurnal.

Unitatile pot utili!a jurnale auiliare pentru operatiunile de banca si casa, decontarile cu furni!orii,situatia incasariiac:itarii

facturilor,etc.

rice inre+istrare in Re+istrul jurnal trebuie sa cuprinda elemente cu privire lafelul, numarul si data documentului

justificativ,eplicatii privind operatiunile respective si conturile sintetice debitoare si creditoare in care sau inre+istrat sumele

corespun!atoare operatiunilor effectuate.

b egistrul "artea - Mare este un re+istru contabil obli+atoriu in care se inre+istrea!a lunar si sistematic, prin re+ruparea

conturilor, miscarea si eistenta tuturor elementelor de activ si de pasiv, la un moment dat.Acesta este un document contabil de sinte!a

si sistemati!are si contine simbolul contului debitor si al conturilor creditoare corespondente,rulajul debitor si creditor,precum si soldul

contului pentru fiecare luna a anului current.Re+istru #arteamare poate sa contina cate o fila pentru fiecare cont sintetic utili!at de

unitate.#artea mare sta la ba!a intocmirii balantei de verificare.

Re+istrul #artea mare poate fi inlocuit cu &isa de cont pentru operatiuni diverse.

Editarea #artii mari se va efectua numai la cererea or+anelor de control sau infunctie de necesitatile

Evidentierea controalelor in re+istrul unic de control, se face cu semnaturile repre!entantului le+al al contribuabilului si a

or+anului de control.

r+anele de control au obli+atia de a consemna in re+istrul unic de control ,inaintea inceperii controlului , urmatoarele

elemente numele si prenumele persoanei imputernicite, unitatea de care apartine, numarul le+itimatiei de control, numarul si data

dele+atiei, obiectivul controlului, perioada cotrolului si perioada controlata.

upa finali!area controlului, in re+istrul unic de control se inscriu obli+atoriu numarul si data actului de control intocmit.

Re+istrul se numerotea!a , se si+ilea!a si se pastrea!a de repre!entantul le+al al unitatii verificate.

f* egistrul de evidenta fiscala are ca scop inscrierea tuturor informatiilor care au stat la determinarea profitului impo!abil si a

calculului impo!itului pe profit cuprins in declaratia privind obli+atiile de plata la bu+etul +eneral consolidat. )nformatiile din Re+istrul de

evidenta fiscala sunt inre+istrate in ordine cronolo+ica si corespund cu operatiunile fiscale si cu datele privind impo!itul pe profit din

declaratia privind obli+atiile de plata la bu+etul +eneral consolidat.

)nformatiile din Re+istrul de evidenta fiscala vor fi inre+istrate in ordine cronolo+ica si vor corespunde cu operatiunile fiscalesi cu datele privind impo!itul pe profit din declaratia privind obli+atiile de plata la bu+etul +eneral consolidat.

Re+istrul de evidenta fiscala se utili!ea!a in stricta concordantav cu destinatia acestuia si se completea!a astfel incat sa

permita in orice moment identificarea si controlul operatiunilor efectuate.

Re+istrul de evidenta fiscala se pastrea!a la domiciliul fiscal al "# $%& #om "R5 in cadrul serviciului &inanciar

#ontabilitate .

. Sistemul de documente privind organizarea contabilitatii imobilizarilor.

Evidenta operativa a imobili!arilor corporale intrate si iesite din unitatea patrimoniala, in

functie de cate+oria din care fac parte si locul unde se afla, se tine cu ajutorul re+istrului numerelor de inventar. &iecarui mijloc fi i se

acorda un numar de inventar, in ordine cronolo+ica, pe ba!a documentelor primite. Este intocmit de seviciul &inanciar#ontabilitate, pe

+rupe de mijloace fie, prin inre+istrarea cronolo+ica a mijloacelor fie intrate in unitate.

a* 7isa mi8locului fi9 serveste ca document pentru evidenta analitica a mijloscelor fie. "e intocmeste intrun sin+ur eemplar, de

compartimentul financiarcontabil, pentru fiecare mijloc fi sau pentru mai multe mijloace fie de acelasi fel si sunt puse in functiune in

aceeasi luna.

"e pastrea!a pe +rupe de mijloace fie. &isele mijloacelor fie scoase din functiune sau transferate , se scot din cartoteca si

se pastrea!a separate. &iind document de inre+istrare contabila , nu circula. "e ar:ivea!a la compartimentul financiarcontabil.

b* :onul de miscare a mi8locului fi9 serveste ca document justificativ de predareprimire a mijloacelor fie intre doua locuri de

folosinta ale unitatii= document de insotire a mijloacelor fie pe timpul transportului de la o sectie sau subunitatea predatoare la cea

primitoare= document justificativ de inre+istrare in evidenta tinuta de responsabilul cu mijloacele fie la locurile de folosinta si in

contabilitate.

"e intocmeste in doua eemplare de catre persoana desemnata din compartimentul care dispune miscarea mijloacelor fie. "e

ar:ivea!a la compartimentul financiarcontabil.

c* 4rocesul-verbal de punere in functiune a mi8locului fi9 serveste ca document de inre+istrare in evident operative si in

contabilitate, document de consemnare al stadiului in care se afla obiectivul de investitii ,document de apreciere a calitatii lucrarilor

privind obiectivul de investitii, document de constatare a indeplinirii conditiilor de receptie provi!orie,document de punere in functiune a

obiectivului de investitii. "e intocmeste in @ eemplare , la data punerii in functiune a mijlocului fi.

#ircula la persoanele care fac parte din comisie=la compartimentul care efectuea!a operatiunea de control preventiv si la

compartimentul financiar contabil pentru verificarea si inre+istrarea proceselor verbale de receptie. "e ar:ivea!a la compartimentul

financiarcontabil.

d* 4rocesul-verbal de scoatere din functiune a mi8loculi fi9 serveste ca document de constatre a indeplinirii conditiilor scoaterii

din functiune a mijloacelor fie, de scoatere din u!= document de consemnare a scoaterii efective din functiune a mijloacelor fie=

document de predare la ma+a!ine a ansamblelor, subansamblelor, pieselor componente s materialelor re!ultate din scoaterea efectiva

din functiune a mijloacelor fie= document justificativ de inre+istrare in evidenta ma+a!iilor depo!itelor si in contabilitate. "e intocmeste

in 2 eemplare, separate pentru mijloacele fie, materiale de natura obiectivelor de inventar in folosinta si bunuri materiale aflate in

+estiunea unui sin+ur +estionar, pe ba!a documentatiei preva!ute in normele le+ale. #ircula la persoana autori!ata sa aprobe scoaterea

din functiune a mijloacelor fie, de scoaterea din u! a materialelor de natura obiectelor de inventor sau declansarea bunurilor materiale.

"e ar:ivea!a la compartimentul financiarcontabil si la compartimentul care tine evident mijloacelor fie.

. Sistemul de documente privind organizarea contabilitatii materialelor

a* &.#..-ul serveste ca document pentru receptia bunurilor aprovi!ionate, document justificativ pentru incarcare in +estiune, act de

proba in liti+iile cu carausii si furni!orii, pentru diferentele constate la receptie, document justificativ de inre+istrare in contabilitate.

#ircula la +estiune, pentru incarcarea in +estiune a bunurilor materiale receptionate, la compartimentul financiarcontabil, pentru

intocmirea formelor privind re+lementarea diferentelor constatate, precum si pentru inre+istrarea in contabilitatea sintetica si analitica,

atasata la documentele de livrare factura sau avi!ul de insotire a marfii. "e ar:ivea!a la compartimentul financiarcontabil.

b* :onul de consum serveste ca document de eliberare din ma+a!ie pentru consum, document justificativ de scadere din

+estiune, document justificativ de inre+istrare in evidenta ma+a!iei si in contabilitate. "e intocmeste intrun eemplar in conditiile utili!arii

te:nicii de calcul, sau in doua eemplare in ca!ul completarii manual, pe masura lansarii, respectiv eliberarii materialelor din ma+a!ie

pentru consum. 'onul de consum trebuie sa contina data, datele de identificare ale beneficiarului,utilajului, etc cat si specificatiile

consumului. #ircula la persoanele autori!ate sa semne!e pentru acordarea vi!ei de necesitate ambele eemplare= la ma+a!ia de

materiale, pentru eliberarea cantitatilor preva!ute, semnanduse de predare de catre +estionar si de primire de catre dele+atul care

primeste materialele ambele eemplare= la compartimentul financiarcontabil, pentru efectuarea inre+istrarilor in contabilitatea sintetica

si analitica ambele eemplare. "e ar:ivea!a la compartimentul financiarcontabil.

c* )ispozitia de livrare serveste ca document pentru eliberarea din ma+a!ie a produselor, marfurilor sau a altor valori materiale

destinate van!arii= document justificativ de scadere din +estiunea ma+a!iei predatoare= document de ba!a pentru intocmirea avi!ului de

insotire a marfii sau a facturii fiscale, dupa ca!. #ircula la ma+a!ie, pentru eliberarea produselor, marfurilor sau altor valori materiale si

pentru inre+istrarea in evidenta ma+a!iei, semnanduse de catre +estionarul predator pentru cantitatile livrate. "e ar:ivea!a la

ma+a!ine e.1= la departamentul van!ari e.2.

"e ar:ivea!a la ma+a!ie si la compartimentul desfacere.Repre!inta dispo!itia administrativa de a elibera stocurile din depo!it.

d* 7isa de magazie serveste ca document de evidenta la locul de depo!itare a intrarilor, iesirilor si stocurilor de valori materiale=

sursa de informatii pentru controlul operativ curent si contabil al stocurilor de valori materiale. "e intocmeste intrun eemplar, separatpentru fiecare fel de material si pret unitar, si se completea!a de +estionar sau de persoana desemnata, care completea!a coloanele

document justificativ pentru platile efectuate in numerar din casieria unitatii si de inre+istrare in contabilitate. "e intocmeste in doua

eemplare, se aproba la plata de catre contabil sef si directorul unitatii si se ar:ivea!a la re+istrul de casa si la compartimentul financiar

contabil.

c* Ordin de deplasare delegatie* serveste ca dispo!itie catre persoana dele+ata sa efectue!e deplasarea, document pentru

decontarea de catre titularul de avans a c:eltuielilor efectuate, document pentru stabilirea diferentelor de primit sau de restituit de

titularul de avans, document justificativ de inre+istrare in contabilitate. "e intocmeste de persoana care urmea!a a efectua deplasarea,intrun eemplar, se semnea!a de seful departamentului daca este nevoie de avans de deplasare se semnea!a si de directorul

economic care aproba eliberarea din casierie a respectivei sume. 5a justificarea avansurilor acordate in vederea procurarii de valori

materiale sau a deplasarii, ordinul de deplasare se semnea!a si de catre directorul economic.

d* )econt de cheltuieli serveste ca document pentru decontarea de catre titularul de avans a c:eltuielilor efectuate, document

pentru stabilirea diferentelor de primit sau restituit, document justificativ de inre+istrare in contabilitate. )n ca!ul in care, la decontare,

sumele privind c:eltuielile efective sunt mai mici decat avansul primit diferenta de restituit se depune la casierie, pentru care se

eliberea!a c:itanta, iar in ca! contrar, se plateste diferenta dintre avansul primit si c:eltuielile decontate pe ba!a dispo!itiei de plata.

0. Sistemul de documente privind organizarea contabilitatii cheltuielilor si veniturilor

a 6urnal de vanzari formular tipi!at fara re+im special, serveste ca jurnal auiliar pentru inre+istrarea van!arilor de valori

materiale sau a prestarilor de servicii, document de stabilire lunara a taei pe valoarea adau+ata colectata, document de control a unor

operatii de inre+istrare in contabilitate. "e intocmeste intrun sin+ur eemplar, in care se inre+istrea!a !ilnic elementele necesare pentru

determinarea (/A colectata. Acest jurnal se complectea!a la compartimentul financiarcontabil pe ba!a documentelor tipi!ate comune

si specifice privind van!arile de valori materiale sau prestari de serviciu, precum si pe ba!a borderoului de van!are.#ircula la

compartimentul financiarcontabil pentru verificarea sumelor inscrise in conturisi a respectarii dispo!itiilor le+ale referitoare la ta ape

valoarea adau+ata."e ar:ivea!a la departamentul financiarcontabil.

b* 6urnal de cumparari formular tipi!at fara re+im special, serveste ca jurnal auiliar pentru inre+istrarea cumpararilor de valori

materiale sau a prestarilor de servicii, document de stabilire lunara a taei pe valoarea adau+ata deductibila, document de control a unor

operatii de inre+istrare in contabilitate. "e intocmeste manual sau cu ajutorul te:nicii de calcul , in trei eemplare,la livrarea

bunurilor supuse eecutarii silite,de catre eecutorul emitent pe ba!a avi!ului de insotire a marfii si se semnea!a de catre eecutorul

emitent, furni!or si comparator.#ircula la eecutorul emitent, a furni!or si la cumparator."e ar:ivea!a la eecutorul emitent,la furni!or si

la comparator.

c* 7actura furnizor / client*. Este un document contabil emis de catre o companie ,catre o alta companies au persoana,

document ce contine produsele vandute sau serviciile prestate clientului de catre furni!or.Este un formular care nu mai are re+im special

de tiparire. *oate fi redactat atat de unitate cat si de firme speciali!ate cu datele de identificare ale societatii obli+atorii conform

prevederilor #odului &iscal. "e intocmeste la ac:i!itionarea;livrarea produselor si marfurilor, a lucrarilor eecutate sau a serviciilor

prestate, cat si pentru avansuri pentru lucrari ce urmea!a a fi eecutate. Repre!inta document de insotire a marfii pe timpul transportului,

document de incarcare in +estiunea primitorului, document justificativ de inre+istrare in contabilitatea furni!orului si a

cumparatorului. 5a "# $%& #om "R5 facturile sunt intocmite de epartamentul van!ari in trei eemplare din care ori+inalul pentru

beneficiar, un eemplar pentru compartimentul financiarcontabil si unul la emitent.

. Sistemul de documente privind organizarea contabilitatii generale

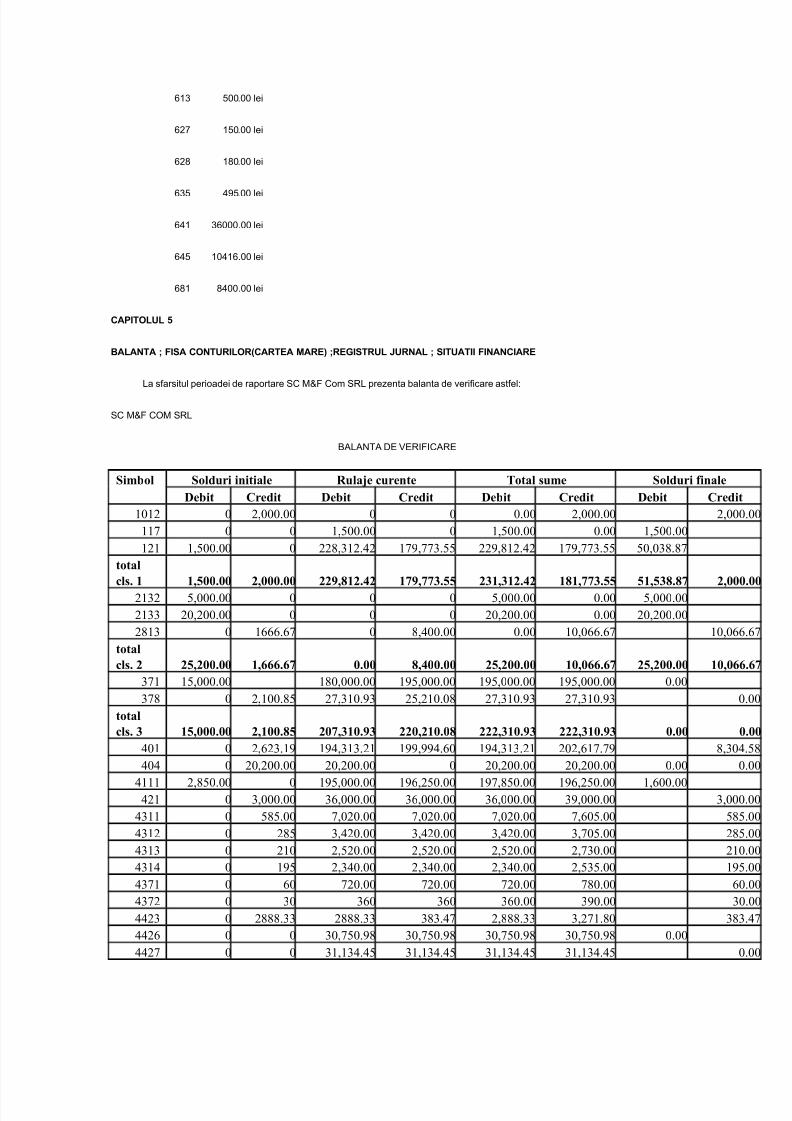

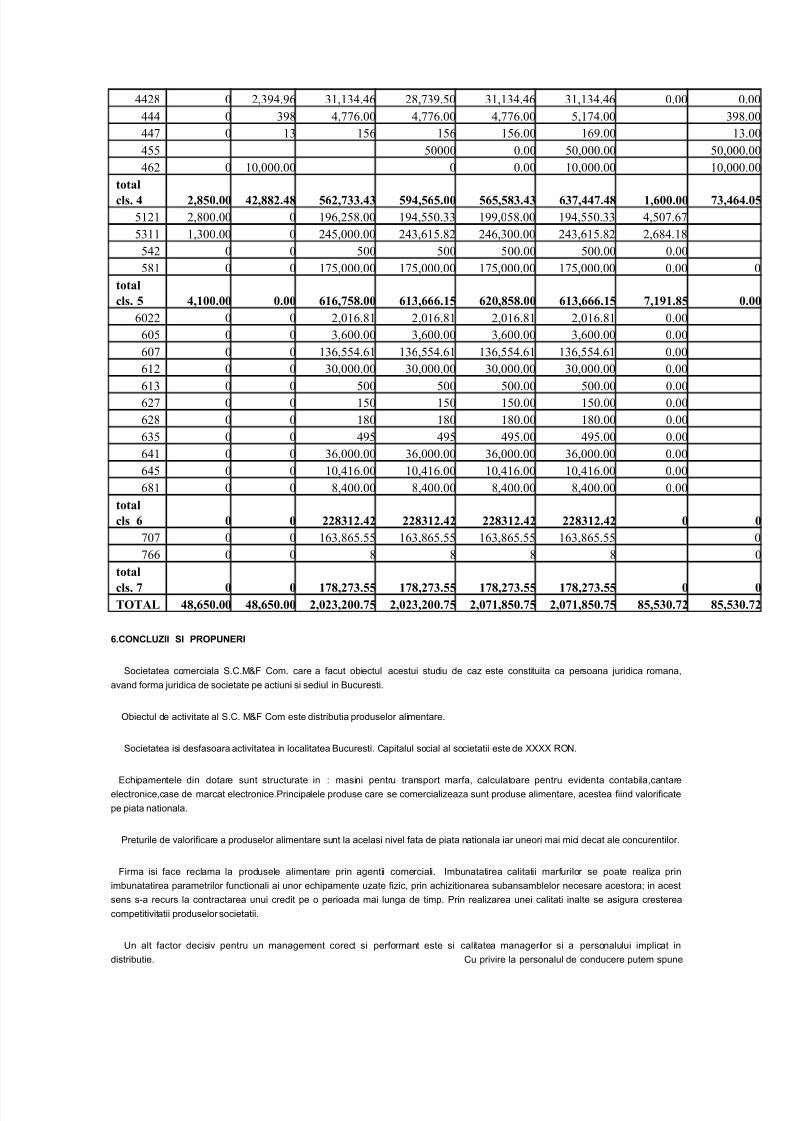

a* :alanta de verificare. 'alanta de verificare sau balanta conturilor este un procedeu specific al metodei contabilitatii care

asi+uraverificarea eactitatii operatiunilor economice in conturi, le+atura dintre conturile sintetice si bilant , le+atura dintre conturile

sintetice si cele analitice,precum si centrali!area datelorcontabilitatii curente.'alanta de verificare se pre!inta sub forma unei situatii

tabelare, in care se inscriu datele valorice preluate din conturi. )n cadrul "# $%& #om "R5 se foloseste balanta de verificare cu patru

e+alitati, prin pro+ramul de contabilitate, iar pentru corectitudinea, eactitatea inre+istrarilor contabile si aplicarea corespun!atoare a

le+islatiei in domeniu, raspunderea este sefului contabil si a subordonatilor acestuia. "erveste la evidentierea situatiei patrimoniale,

veniturile si c:eltuielile inre+istrate, corelatia si eactitatea inre+istrarilor, concordanta dintre contabilitatea sintetica si analitica,

intocmirea situatiilor financiare anuale. Este document de sinte!a. "e ar:ivea!a la compartimentul financiarcontabil.

13. Sistemul de documente privind organizarea inventarierii patrimoniului.

)nventarierea este un procedeu al metodei contabilitatii, comun si altor stiinte economice, care repre!inta ansamblul

operatiunilor prin care se constata eistenta cantitativa si valorica sau numai valorica, dupa ca!, a elementelor de activ si de pasiv aflate

in patrimoniul unitatii la data la care aceasta se efectuea!a. *rincipalele documente utili!ate in activitatea de inventariere a elementelor

a* )ecizia de inventariere este emisa de conducatorul unitatii prin care se stabileste componenta comisiei de

inventariere, perioada in care loc acesta si perioada in care se valorifica datele inventariate. "e emite astfel de deci!ii, cel putin pentru

inventarierea anuala, in ca!ul scimbarii +estionarului si ori de cate ori este nevoie in cursul anului.

Re!ultatele inventarierii se vor inscribe intrun proces verbal de inventariere.

b* )eclaratia de inventar este declaratia scrisa a +estionarului raspun!ator de +estionarea valorilor materiale si banesti,

pe care o pre!inta comisiei de inventariere. "e intocmeste intrun eemplar, de +estionar, la inceperea inventarierii dupa si+ilarea

locurilor de pastrare a valorilor materiale si banesti de care raspunde +estionarul respectiv, inainte de inceperea operatiei de

inventariere, si se semnea!a de acesta. #ontine date cu privire la eventualele plusuri sau minusuri in +estiune de care are cunostiinta

+estionarul, eventualele marfuri primite sau livrate pentru care nu este inca in posesia documentelor, sumele de bani sau alte valori

personale aflate asupra sa sau in +estiune, alte fapte care considera ca sunt necesare a fi mentionate in le+atura cu +estiunea de care

raspunde.eclaratia de inventor se depune pe un support :artie la inspectoratul teritorialde munca, pe un formular editat de

an+ajator.eclaratia inventor completata va fi insotita si de format electronic al acesteia.

c* 5ista de inventariere serveste ca document pentru inventarierea bunurilor aflate in +estiunile societatii= document pentru

stabilirea lipsurilor si plusurilor de bunuri= document justificativ de intre+israre in evidenta ma+a!iilor si in contabilitate a plusurilor si

minisurilor constate= document centrali!ator al operatiunilor de inventariere. )n cadrul "# RandD )nt #o "R5, se editea!a prin pro+ramul

de contabilitate, cu date referitoare la denumirea materialelor si simbolul. Aceste liste se completea!a cu valorile cantitative inventariate

faptic= la sfarsitul inventarului faptic, se completea!a listele cu intrarile din evidenta contabila si se constata eventualele plusuri si;sau

minusuri. 5istele sunt semnate pe fiecare fila de catre +estionar si comisia de inventariere si impreuna cu elaratia de inventar si*rocesul verbal intocmit de comisia de inventariere cu conclu!iile inventarului se predau la compartimentul financiarcontabil pentru

valorificare, inre+istrarea in contabilitate si ar:ivare.

d* )ecizia de imputare serveste ca document de stabilire a valorii pa+ubei produse de persoanele incadrate in munca,

pe ba!a caruia instantele judecatoresti emit titlu eecutoriu pentru retinerea sumelor= la momentul comunicarii, devine document de

inre+istrare in contabilitate. "e intocmeste de catre departamentul desemnat in trei eemplare, pe ba!a documentatiei pre!entate de

contabilul sef in ca!ul lipsurilor in +estiune re!ultate in urma inventarierii eemplarul 1 pentru compartimentul financiarcontabil,

eemplarul 2 pentru salariat si eemplarul @ la dosarul de personal al acestuia.#and prin :otararea definitiva se constata ca pa+uba

ce urmea!a a se recupera este mai mare decat aceea imputata ori ca nu a fost produsa de persoana careia ) sa imputat, prin ecretul

8@;191,sa re+lementat posibilitatea emiterii unei noi deci!ii de recuperare a pa+ubei reale, de la persoana care a provocato.

e* %nga8amentul de plata serveste ca an+ajament de plata, a unei sume ce repre!inta o pa+uba adusa unitatii patrimoniale, si

pentru emiterea de catre instantele de judecata a titlului eecutoriu pentru recuperarea pa+ubelor, in ca! de nerespectarea

an+ajamentului. "e intocmeste intrun eemplar, de persoana care isi ia an+ajamentul in urma unui proces verbal sau a unui referat dincare re!ulta pa+uba adusa societatii si se ar:ivea!a in compartimentul financiarcontabil.

f* egistrul-inventar in cadrul firmei "# $%& #om "R5 se completea!a o data pe an avand la ba!a liste de inventariere

intocmite in fiecare +estiune materii prime, materiale auiliare, marfuri si produse si in fiecare department mijloacele fie si obiectele

de inventar. "erveste ca document de inre+istrare a bunurilor ac:i!itionate sau reali!ate , pe ba!a documentelor

justificative.#ontribuabilul trebuie sa intocmeasca re+istrul intrun sin+ur eemplar.Acest re+istru se complectea!a si se numerotea!a

fara stersaturi si fara spatii libere."e ar:ivea!a impreuna cu documentele justificative care au stat la ba!a intocmirii lui.

11. $estionarea, folosirea si evidenta formularelor cu regim special.

)n cadrul "# $%& #om "R5, evidenta formularelor cu re+im special se tine la +estiunea de materiale folosind &isa de ma+a!ie a

formularelor cu re+im special. e +estionarea si folosirea acestor formulare raspunde contabilul sef.

12. 5ucrari de sinteza si raportare financiar-contabila. Situatii financiare.

"ituatiile financiare in cadrul "# $%& #om "R5, se intocmesc de contabilul sef si are la ba!a balanta de verificare si listele de

inventariere. "# $%& #om "R5 aplica Re+lementarile contabile armoni!ate cu directivele #omunitatii Economice Europene si cu

"tandardele )nternationale de #ontabilitate. "ituatiile financiare anuale se compun din 'ilant, #ont de profit si pierdere, "ituatia

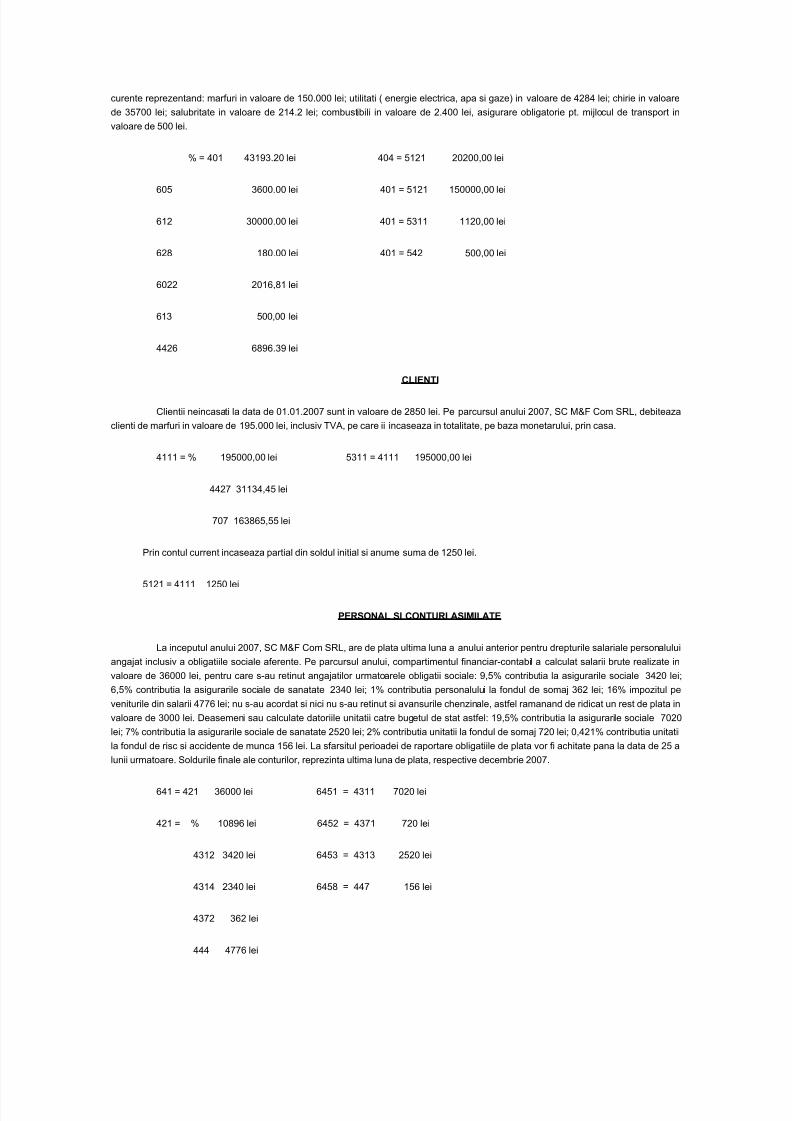

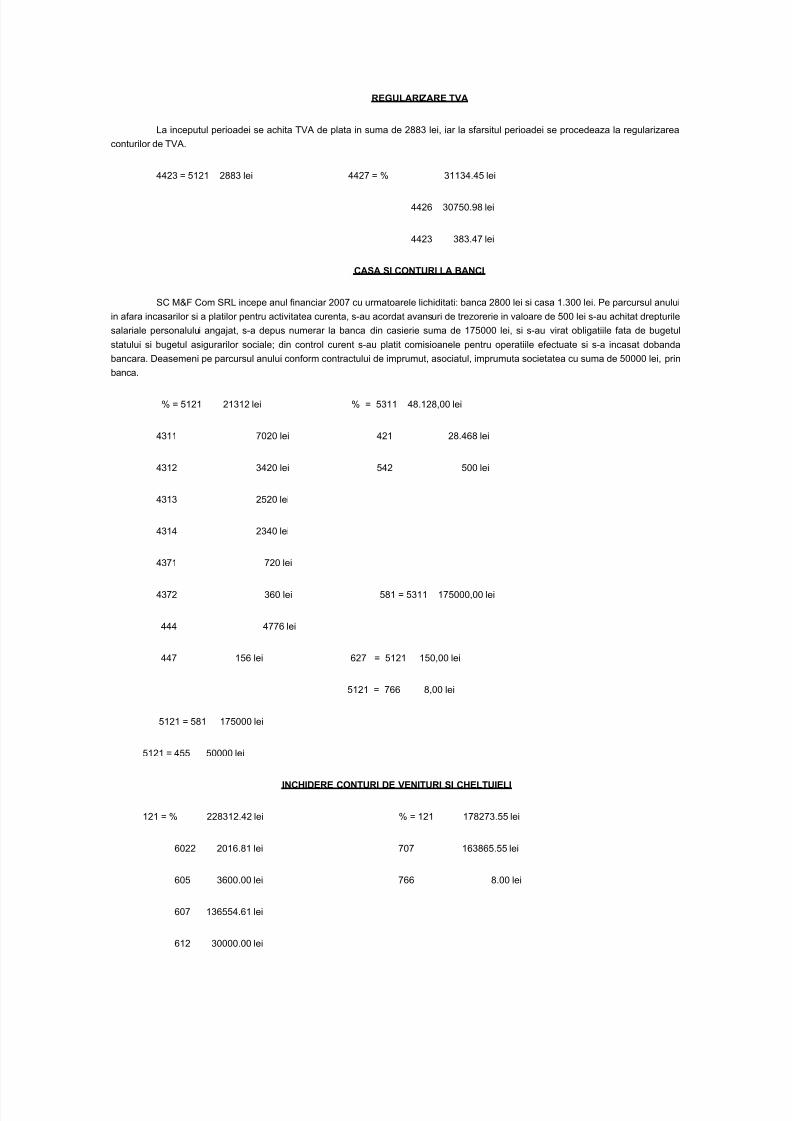

#lientii neincasati la data de 01.01.2007 sunt in valoare de 20 lei. *e parcursul anului 2007, "# $%& #om "R5, debitea!a

clienti de marfuri in valoare de 19.000 lei, inclusiv (/A, pe care ii incasea!a in totalitate, pe ba!a monetarului, prin casa.

4111 I ? 19000,00 lei @11 I 4111 19000,00 lei

4427 @11@4,4 lei

707 18@8, lei

*rin contul current incasea!a partial din soldul initial si anume suma de 120 lei.

121 I 4111 120 lei

4(SO&%5 S# "O&T!# %S#M#5%T(

5a inceputul anului 2007, "# $%& #om "R5, are de plata ultima luna a anului anterior pentru drepturile salariale personalului

an+ajat inclusiv a obli+atiile sociale aferente. *e parcursul anului, compartimentul financiarcontabil a calculat salarii brute reali!ate in

valoare de @8000 lei, pentru care sau retinut an+ajatilor urmatoarele obli+atii sociale 9,? contributia la asi+urarile sociale @420 lei=

8,? contributia la asi+urarile sociale de sanatate 2@40 lei= 1? contributia personalului la fondul de somaj @82 lei= 18? impo!itul pe

veniturile din salarii 4778 lei= nu sau acordat si nici nu sau retinut si avansurile c:en!inale, astfel ramanand de ridicat un rest de plata in

valoare de @000 lei. easemeni sau calculate datoriile unitatii catre bu+etul de stat astfel 19,? contributia la asi+urarile sociale 7020

lei= 7? contributia la asi+urarile sociale de sanatate 220 lei= 2? contributia unitatii la fondul de somaj 720 lei= 0,421? contributia unitatii

la fondul de risc si accidente de munca 18 lei. 5a sfarsitul perioadei de raportare obli+atiile de plata vor fi ac:itate pana la data de 2 alunii urmatoare. "oldurile finale ale conturilor, repre!inta ultima luna de plata, respective decembrie 2007.