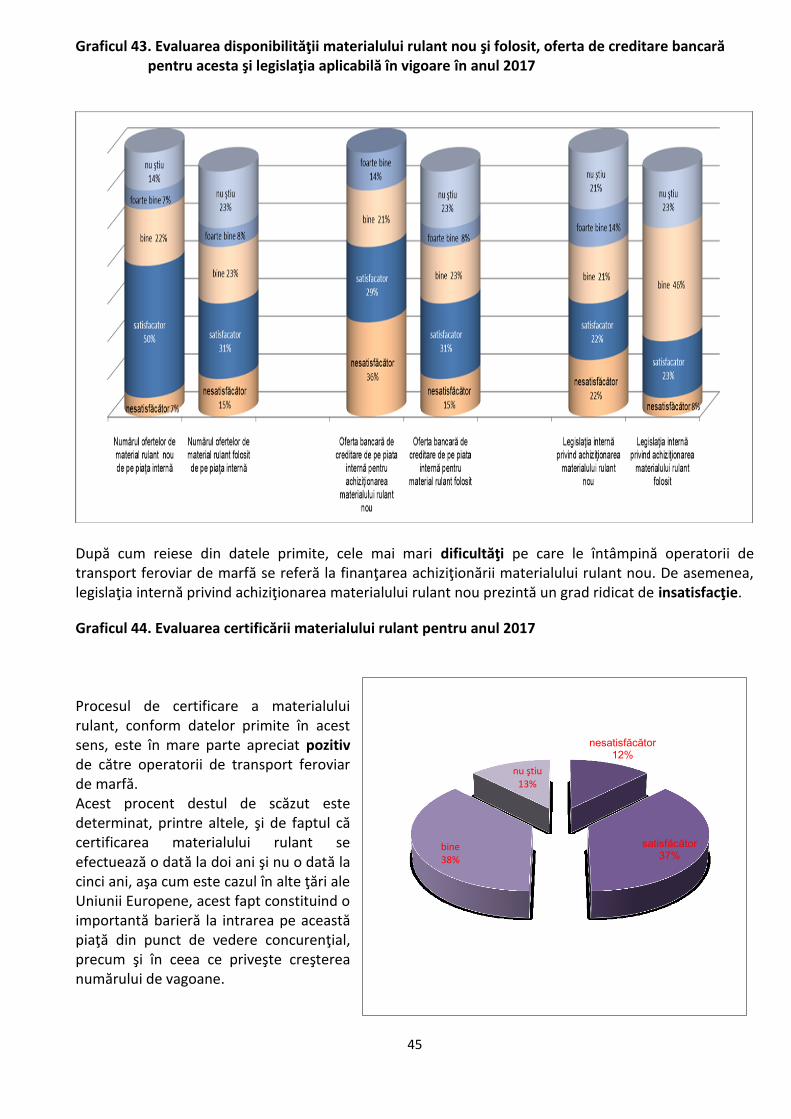

50

1 CONSILIUL NAŢIONAL DE SUPRAVEGHERE DIN DOMENIUL FEROVIAR Tel: ( 021) 405 44 50 Fax (021) 405 44 47 E-mail: [email protected]; Web: www.consiliulferoviar.ro

1

CONSILIUL NAŢIONAL DE SUPRAVEGHERE DIN DOMENIUL FEROVIAR

Tel: ( 021) 405 44 50 Fax (021) 405 44 47

E-mail: [email protected]; Web: www.consiliulferoviar.ro

2

CUPRINS

ROLUL CONSILIULUI NAŢIONAL DE SUPRAVEGHERE DIN DOMENIUL FEROVIAR ........................................................ 4

Capitolul I.

PREZENTAREA PIEŢEI DE TRANSPORT FEROVIAR ÎN CONTEXTUL CREĂRII SPAŢIULUI FEROVIAR UNIC EUROPEAN ... 5

Capitolul II.

INFRASTRUCTURĂ ......................................................................................................................................................... 8

Prezentarea infrastructurii de transport feroviar..................................................................................................... 8

Administratorul infrastructurii şi companiile care gestionează infrastructura feroviară din România ................... 9

Dimensiunea pieţei ................................................................................................................................................. 11

Veniturile din Taxa de Utilizare a Infrastructurii (TUI) şi cele din Tarife pentru Servicii Adiţionale sau Conexe (TSA) ....................................................................................................................................................................... 11

Valoarea investiţiilor în infrastructură, a cheltuielilor realizate pentru întreţinere şi reparaţii şi viteza medie comercială .............................................................................................................................................................. 12

Evoluţia numărului de angajaţi la nivelul pieţei şi a salariului mediu din sector ................................................... 17

Siguranţa circulaţiei - Numărul de accidente feroviare şi cauzele producerii acestora ......................................... 17

Capitolul III.

INFRASTRUCTURA DE SERVICII ............................................................................................................................... 20

Observaţii privind infrastructura feroviară ............................................................................................................ 21

3

Capitolul IV.

TRANSPORT FEROVIAR DE CĂLĂTORI ......................................................................................................................... 23

Prezentarea principalilor operatori de transport feroviar de călători ................................................................... 24

Dimensiunea pieţei: cifra de afaceri, total călători transportaţi, compensaţia primită şi cotele de piaţă ............ 25

Venituri din vânzarea biletelor, valoarea subvenţiilor şi total general tren-km parcurs în traficul naţional şi internaţional ........................................................................................................................................................... 28

Număr de locuri puse în circulaţie, gradul de ocupare şi serviciile oferite în tren……………………………………………..30

Serviciile oferite în tren .........................................................................................................................................30

Distanţa medie parcursă cu trenul de călătorii transportaţi şi numărul total de călători transportaţi în reţeaua naţională şi internaţională ...................................................................................................................................... 31

Materialul rulant deţinut de operatori ................................................................................................................... 31

Investiţii ale operatorilor de transport feroviar de călători……………………………………………………………………………….34

Evoluţia numărului de angajaţi la nivelul pieţei şi a salariului mediu din sector ................................................... 35

Observaţii privind transportul feroviar de călători ................................................................................................ 35

Capitolul V.

TRANSPORT FEROVIAR DE MĂRFURI .......................................................................................................................... 37

Prezentarea principalilor operatori de transport feroviar de marfă ...................................................................... 37

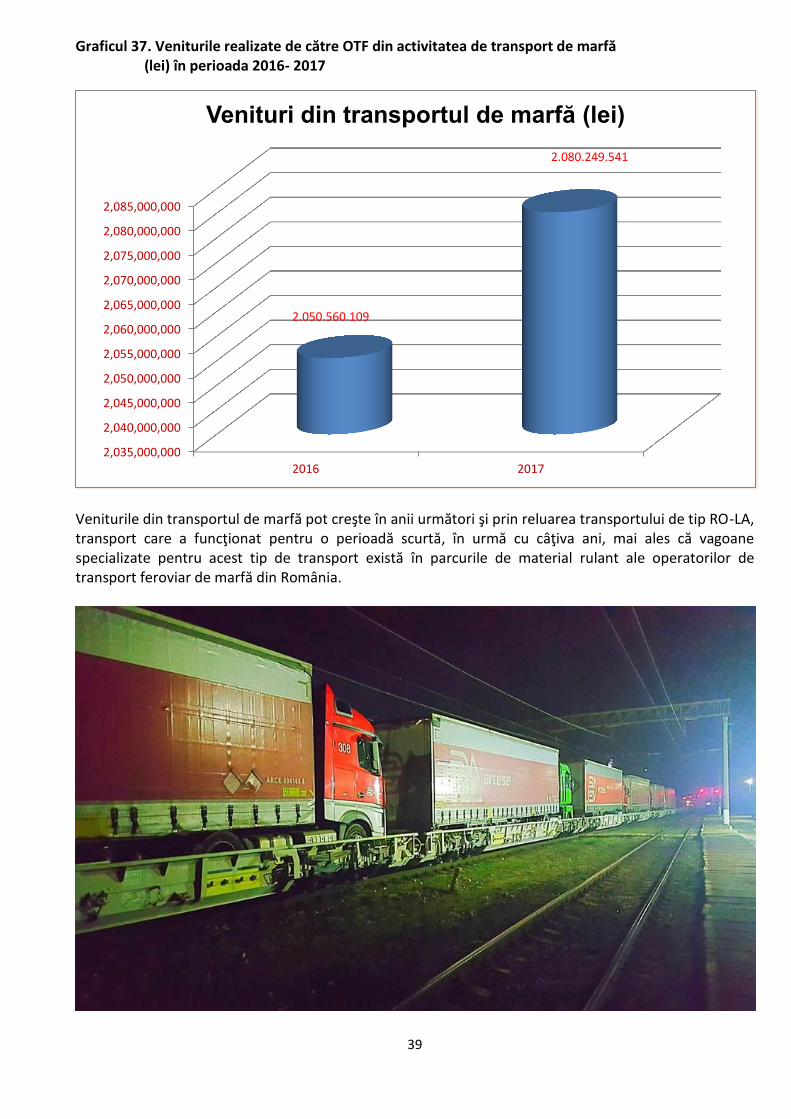

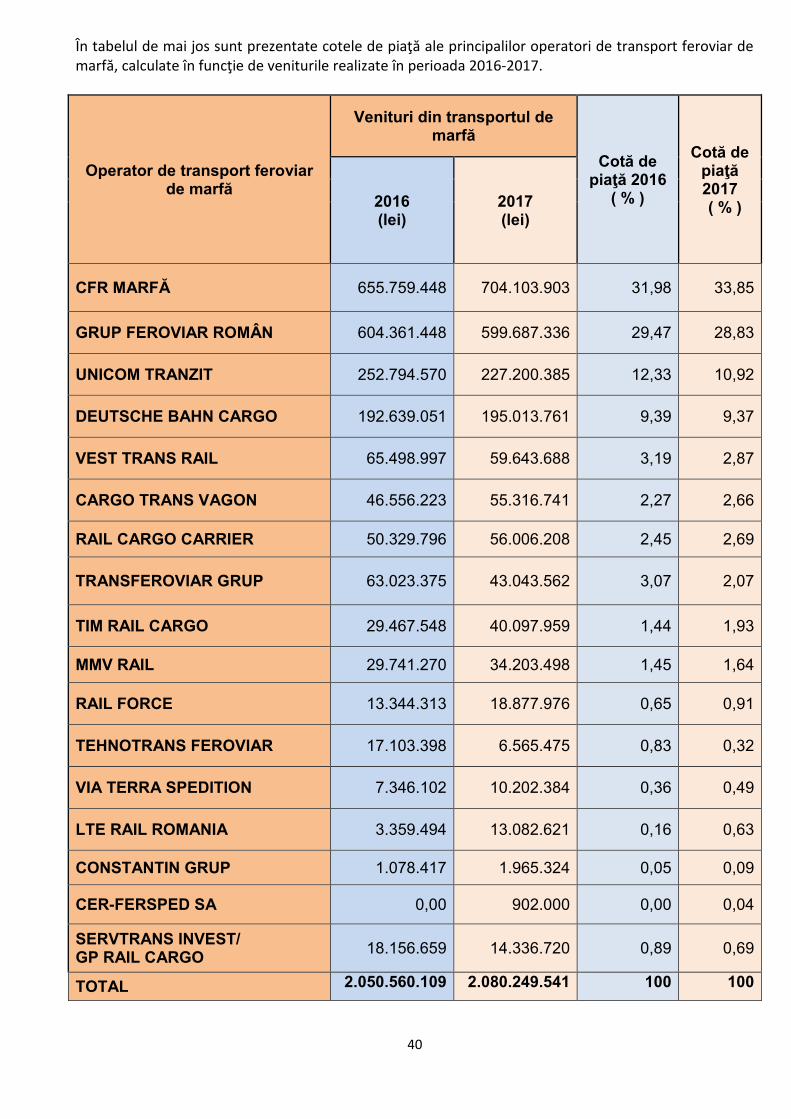

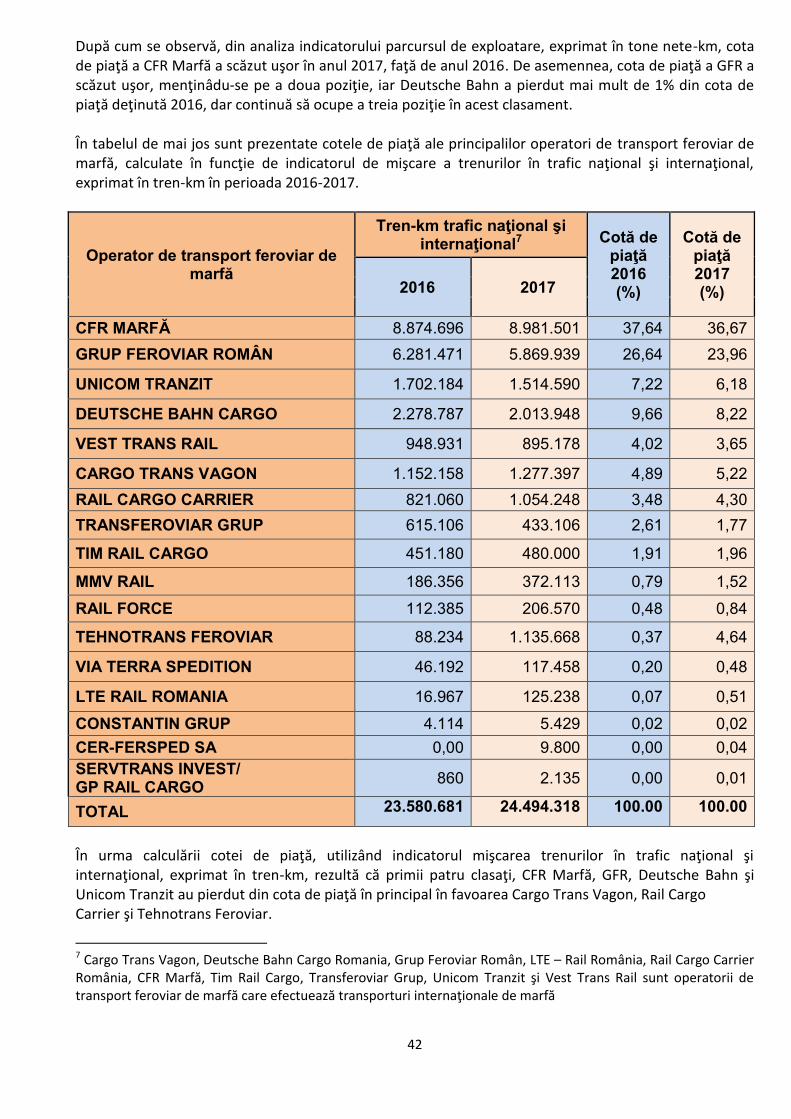

Dimensiunea pieţei: venituri, parcursul de exploatare a mărfurilor (tone nete-km), mişcarea trenurilor (tren-km) în traficul naţional şi internaţional şi cotele de piaţă ...................................................................................... 38

Evoluţia numărului de angajaţi la nivelul pieţei şi a salariului mediu din sector ................................................... 42

Materialul rulant deţinut de către operatorii de transport feroviar de marfă ...................................................... 43

Investiţii ale operatorilor de transport feroviar de marfă .....................................................................................46

Principalele categorii de mărfuri transportate ......................................................................................................46

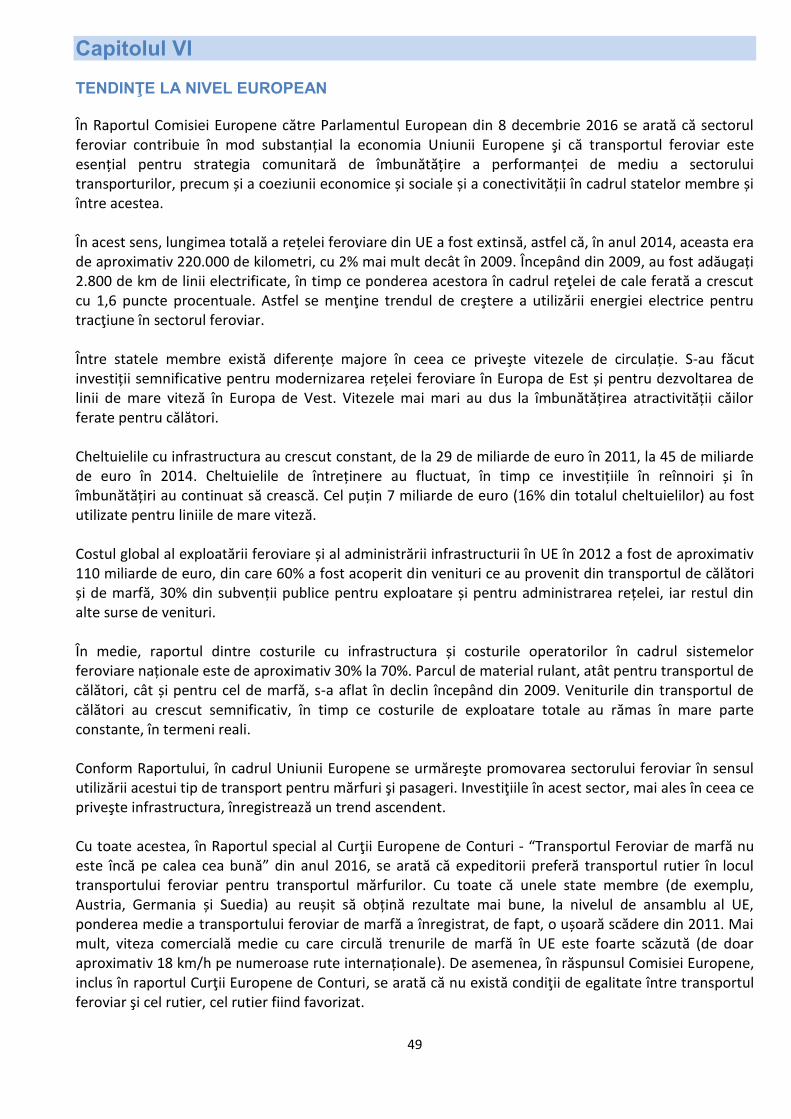

Observaţii privind sectorul transportului feroviar de marfă .................................................................................. 48

Capitolul VI.

TENDINŢE LA NIVEL EUROPEAN……………………………………………………………………………………………………………………………49

4

ROLUL CONSILIULUI NAŢIONAL DE SUPRAVEGHERE DIN DOMENIUL FEROVIAR

Consiliul Naţional de Supraveghere din Domeniul Feroviar (CNSDF), în calitate de organism de reglementare naţional unic, urmăreşte în mod constant respectarea prevederilor naționale și ale UE în domeniul feroviar, în special cu privire la procedura de alocare a capacităţilor infrastructurii feroviare, accesul la serviciile feroviare şi tarifarea acestora, în vederea deschiderii pieţei pentru concurenţă şi creşterea competivităţii în beneficiul consumatorilor. Prin activitatea derulată, Consiliul Naţional de Supraveghere din Domeniul Feroviar monitorizează activitatea pieţelor de servicii feroviare, consultă cu regularitate reprezentanţii utilizatorilor serviciilor de transport marfuri şi călători pentru a ţine cont de opiniile acestora în vederea formulării de recomandări care să faciliteze dezvoltarea pieţei serviciilor de transport feroviar. Prezentul Monitor Feroviar a fost realizat pe baza centralizării și prelucrării informațiilor și datelor furnizate de administratorul infrastructurii feroviare, de gestionarii de infrastructură feroviară şi de întreprinderile feroviare active pe piața transportului feroviar de marfă și călători din România, în urma chestionarelor transmise în piaţă.

5

Capitolul I PREZENTAREA PIEŢEI DE TRANSPORT FEROVIAR ÎN CONTEXTUL CREĂRII SPAŢIULUI FEROVIAR UNIC EUROPEAN

Mai multe inițiative au contribuit la crearea conceptului coridoarelor internaţionale de transport pe calea ferată: primul pachet feroviar, programul TEN-T (Rețeaua de Transport Trans-Europeană), coridoarele de transport feroviar de marfă şi coridoarele paneuropene. Cooperarea între statele membre și colaborarea între administratorii de infrastructură în cadrul ERTMS (Sistemul European de Management al Traficului Feroviar), precum și implementarea TAF/TAP-TSI (Specificațiile Tehnice de Interoperabilitate pentru Aplicațiile Telematice aferente Transportului de Marfă/Pasageri) au venit în completarea acestor iniţiative.

În esență, rețeaua TEN-T, concept pus în practică începând cu anul 2006, este o rețea de transport multimodal, care urmează să determine trecerea în mod substanțial a călătorilor și a mărfurilor de la transportul preponderent rutier la unul care combină, conform principiilor eficienţei, cele mai uzuale moduri de transport (rutier, feroviar, naval şi aerian) pentru a reduce costurile şi emisiile de gaze cu efect de seră.

Teritoriul României este străbătut de două coridoare TEN-T: Orient/Est Mediteranean şi Rin-Dunăre. Pe infrastructura de cale ferată, coridorul Orient/Est-Mediteranean asigură legătura între Curtici-Arad-Timişoara-Craiova-Calafat.

În 2010, Parlamentul și Consiliul European au elaborat Regulamentul (UE) nr. 913/20101, care stabileşte normele pentru crearea unei rețele feroviare europene pentru un transport de marfă competitiv. Obiectivul principal al regulamentului este de a îmbunătăți serviciile oferite de către administratorii de infrastructură operatorilor internaționali de transport feroviar de marfă prin crearea coridoarelor de transport feroviar de marfă „RFC-Rail Freight Corridors”.

Sursă: Comisia Europeană

România face parte din RailNetEurope (RNE) – (http://www.rne.eu), cea mai importantă asociaţie a administratorilor de infrastructură din Europa, prin Compania Naţională de Căi Ferate "CFR" – SA (denumită, în continuare, CFR SA).

1 Regulamentul (UE) NR. 913/2010 al Parlamentului European şi al Consiliului din 22 septembrie 2010

privind rețeaua feroviară europeană pentru un transport de marfă competitiv

6

Uniunea Europeană a definit nouă coridoare feroviare de marfă (RFC-Rail Freight Corridors) în rețeaua feroviară a UE. Dintre acestea Coridorul Feroviar de Marfă nr.7 (RFC 7) „Orient/East Med” (Coridorul IV pan-european) traversează rețeaua feroviară a CFR şi este operaţional începând cu noiembrie 2013, actualul său traseu fiind: Praga-Viena/Bratislava-Budapesta-București-Constanța/Vidin-Sofia-Salonic-Atena. Hartă coridoare feroviare de marfă

Sursă: RailNetEurope

Alăturat prezentăm harta coridoarelor pan-europene. Acest proiect a stat la baza celor două iniţiative menţionate mai sus. Cele două coridoare pan-europene IV şi VII, care străbat România, modificările şi extinderile acestora, se regăsesc în iniţiativele TEN-T, respectiv coridoarele Rin-Dunăre şi Orient-Est Mediteranean şi Coridorul 7 (RFC 7) de Marfă.

Sursa: Wikipedia

Pentru transportul de călători, modul în care se atribuie contractele de servicii publice este reglementat de Regulamentul (UE) 2016/23382. Obiectivul acestui regulament îl reprezintă creșterea calității, transparenței, eficacității și performanței serviciilor publice de transport feroviar de călători.

2Regulamentul (UE) 2016/2338 al Parlamentului European şi al Consiliului din 14 decembrie 2016 de modificare a

Regulamentului (CE) nr. 1370/2007 în ceea ce privește deschiderea pieței pentru serviciile de transport feroviar intern de călători.

7

În baza acestuia, contractele de servicii publice pentru servicii publice de transport feroviar de călători ar trebui să fie atribuite pe baza unei proceduri competitive de atribuire, cu excepția anumitor cazuri speciale. Prin adoptarea Legii nr. 202/2016 privind integrarea sistemului feroviar din România în spaţiul feroviar unic european, prin care a fost transpusă în legislaţia națională Directiva 2012/34/UE a Parlamentului European şi a Consiliului, s-a avut în vedere, în primul rând, respectarea obligaţiilor asumate odată cu aderarea la Uniunea Europeană, prin alinierea legislaţiei interne la cea europeană, precum şi introducerea unui set de reguli menite să asigure transparenţa şi echilibrul în procesul de alocare a capacităţilor de infrastructură feroviară. În prezent, se continuă procesul de transpunere în legislaţia naţională a prevederilor Directivei 2016/2370/UE3 de modificare a Directivei 2012/34/UE în ceea ce privește deschiderea pieței pentru serviciile de transport feroviar intern de călători și guvernanța infrastructurii feroviare, prin care sunt completate atribuţiile organismului de reglementare. Acesta va avea competenţa de a monitoriza gestionarea traficului, planificarea lucrărilor de reînnoire, precum şi a celor de întreţinere programate şi neprogramate, astfel încât acestea să nu genereze discriminare. Totodată, în vederea atingerii obiectivelor spaţiului feroviar unic european, organismele de reglementare cooperează pentru a asigura accesul nediscriminatoriu la infrastructura feroviară.

În cursul anului 2017, administratorul infra-structurii a întreprins parţial acţiunile necesare pentru a asigura conformitatea cu prevederile Legii nr. 202/2016. În ceea ce priveşte îndeplinirea obligaţiilor stabilite potrivit Regulamentului UE nr 909/20154, CFR SA se află în stadiul de achiziţie a serviciului de consultanţă care are ca scop actualizarea modalităţii de alocare, colectare şi calcul a costurilor generate direct în urma exploatării serviciilor de transport feroviar şi adaptarea metodologiei de calcul a tarifului de utilizare a infrastructurii şi a tarifelor pentru servicii adiţionale sau conexe.

3 Directiva 2016/ 2370 de modificare a Directivei 2012/34/UE în ceea ce priveşte deschiderea pieţei pentru serviciile de

transport feroviar intern de călători şi guvernanţa infrastructurii feroviare. 4 Regulamentul de punere în aplicare (UE) 2015/909 al Comisiei din 12 iunie 2015 privind modalitățile de calculare a costurilor

generate direct în urma exploatării serviciului de transport feroviar.

8

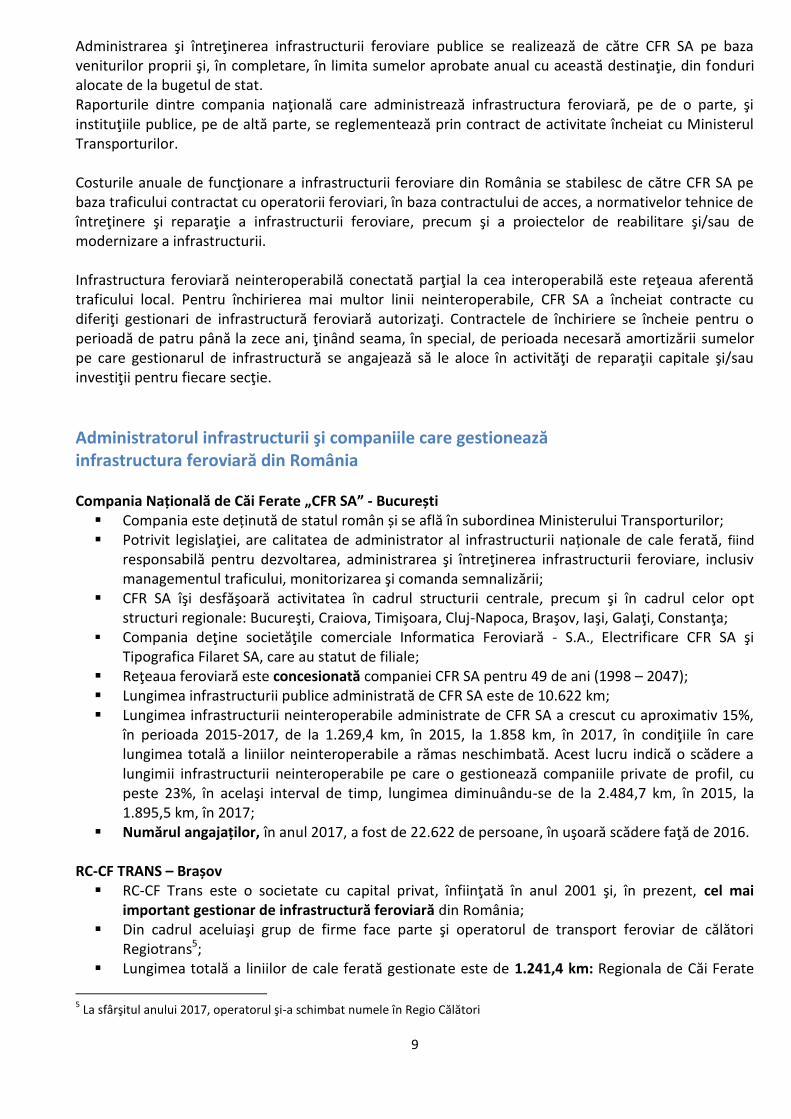

6.522

3.754

Lungime reţea km interoperabili

Lungime reţea km neinteroperabili

Capitolul II INFRASTRUCTURĂ

Prezentarea infrastructurii de transport feroviar

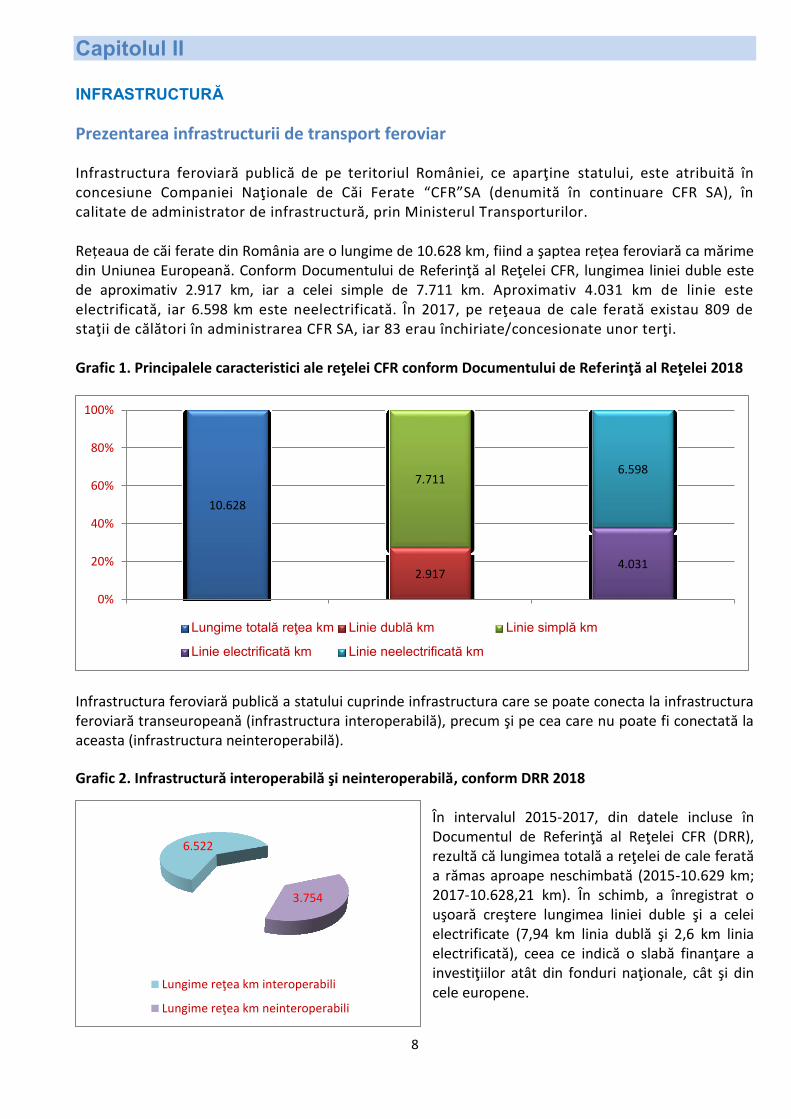

Infrastructura feroviară publică de pe teritoriul României, ce aparţine statului, este atribuită în concesiune Companiei Naţionale de Căi Ferate “CFR”SA (denumită în continuare CFR SA), în calitate de administrator de infrastructură, prin Ministerul Transporturilor. Rețeaua de căi ferate din România are o lungime de 10.628 km, fiind a şaptea rețea feroviară ca mărime din Uniunea Europeană. Conform Documentului de Referinţă al Reţelei CFR, lungimea liniei duble este de aproximativ 2.917 km, iar a celei simple de 7.711 km. Aproximativ 4.031 km de linie este electrificată, iar 6.598 km este neelectrificată. În 2017, pe reţeaua de cale ferată existau 809 de staţii de călători în administrarea CFR SA, iar 83 erau închiriate/concesionate unor terţi. Grafic 1. Principalele caracteristici ale reţelei CFR conform Documentului de Referinţă al Reţelei 2018

Infrastructura feroviară publică a statului cuprinde infrastructura care se poate conecta la infrastructura feroviară transeuropeană (infrastructura interoperabilă), precum şi pe cea care nu poate fi conectată la aceasta (infrastructura neinteroperabilă).

Grafic 2. Infrastructură interoperabilă şi neinteroperabilă, conform DRR 2018 În intervalul 2015-2017, din datele incluse în Documentul de Referinţă al Reţelei CFR (DRR), rezultă că lungimea totală a reţelei de cale ferată a rămas aproape neschimbată (2015-10.629 km; 2017-10.628,21 km). În schimb, a înregistrat o uşoară creştere lungimea liniei duble şi a celei electrificate (7,94 km linia dublă şi 2,6 km linia electrificată), ceea ce indică o slabă finanţare a investiţiilor atât din fonduri naţionale, cât şi din cele europene.

10.628

2.917

7.711

4.031

6.598

0%

20%

40%

60%

80%

100%

Lungime totală reţea km Linie dublă km Linie simplă km

Linie electrificată km Linie neelectrificată km

9

Administrarea şi întreţinerea infrastructurii feroviare publice se realizează de către CFR SA pe baza veniturilor proprii şi, în completare, în limita sumelor aprobate anual cu această destinaţie, din fonduri alocate de la bugetul de stat. Raporturile dintre compania naţională care administrează infrastructura feroviară, pe de o parte, şi instituţiile publice, pe de altă parte, se reglementează prin contract de activitate încheiat cu Ministerul Transporturilor. Costurile anuale de funcţionare a infrastructurii feroviare din România se stabilesc de către CFR SA pe baza traficului contractat cu operatorii feroviari, în baza contractului de acces, a normativelor tehnice de întreţinere şi reparaţie a infrastructurii feroviare, precum şi a proiectelor de reabilitare şi/sau de modernizare a infrastructurii. Infrastructura feroviară neinteroperabilă conectată parţial la cea interoperabilă este reţeaua aferentă traficului local. Pentru închirierea mai multor linii neinteroperabile, CFR SA a încheiat contracte cu diferiţi gestionari de infrastructură feroviară autorizaţi. Contractele de închiriere se încheie pentru o perioadă de patru până la zece ani, ţinând seama, în special, de perioada necesară amortizării sumelor pe care gestionarul de infrastructură se angajează să le aloce în activităţi de reparaţii capitale şi/sau investiţii pentru fiecare secţie.

Administratorul infrastructurii şi companiile care gestionează infrastructura feroviară din România

Compania Națională de Căi Ferate „CFR SA” - București

Compania este deținută de statul român și se află în subordinea Ministerului Transporturilor; Potrivit legislaţiei, are calitatea de administrator al infrastructurii naționale de cale ferată, fiind

responsabilă pentru dezvoltarea, administrarea şi întreţinerea infrastructurii feroviare, inclusiv managementul traficului, monitorizarea şi comanda semnalizării;

CFR SA îşi desfăşoară activitatea în cadrul structurii centrale, precum şi în cadrul celor opt structuri regionale: Bucureşti, Craiova, Timişoara, Cluj-Napoca, Braşov, Iaşi, Galaţi, Constanţa;

Compania deţine societăţile comerciale Informatica Feroviară - S.A., Electrificare CFR SA şi Tipografica Filaret SA, care au statut de filiale;

Reţeaua feroviară este concesionată companiei CFR SA pentru 49 de ani (1998 – 2047); Lungimea infrastructurii publice administrată de CFR SA este de 10.622 km; Lungimea infrastructurii neinteroperabile administrate de CFR SA a crescut cu aproximativ 15%,

în perioada 2015-2017, de la 1.269,4 km, în 2015, la 1.858 km, în 2017, în condiţiile în care lungimea totală a liniilor neinteroperabile a rămas neschimbată. Acest lucru indică o scădere a lungimii infrastructurii neinteroperabile pe care o gestionează companiile private de profil, cu peste 23%, în acelaşi interval de timp, lungimea diminuându-se de la 2.484,7 km, în 2015, la 1.895,5 km, în 2017;

Numărul angajaților, în anul 2017, a fost de 22.622 de persoane, în uşoară scădere faţă de 2016. RC-CF TRANS – Brașov

RC-CF Trans este o societate cu capital privat, înfiinţată în anul 2001 şi, în prezent, cel mai important gestionar de infrastructură feroviară din România;

Din cadrul aceluiaşi grup de firme face parte şi operatorul de transport feroviar de călători Regiotrans5;

Lungimea totală a liniilor de cale ferată gestionate este de 1.241,4 km: Regionala de Căi Ferate

5 La sfârşitul anului 2017, operatorul şi-a schimbat numele în Regio Călători

10

Braşov - 364,3 km, Regionala de Căi Ferate Iaşi - 252,2 km, Regionala de Căi Ferate Timişoara - 576,8 km, Regionala de Căi Ferate Bucureşti - 48,1 km;

Lungimea infrastructurii neinteroperabile gestionate de RC-CF Trans s-a redus, cu 36% (în perioada 2015-2017), de la 1.942 km, în 2015, ajungând în 2017 la 1.241,4 km;

În 2017, RC-CF TRANS avea 832 angajați, cu 6 mai puţini decât în 2016. TRANSFEROVIAR GRUP – Cluj Transferoviar Grup Cluj-Napoca este o companie cu capital integral privat, înființată în anul 2003

care, în prezent, pe lângă activitatea de gestionare a infrastructurii, efectuează şi operațiuni de transport de marfă și transport de călători (prin Transferoviar Călători), dar și manevră feroviară;

Transferoviar este acționar principal la compania producătoare de material rulant feroviar Remarul 16 Februarie;

Lungimea totală a liniilor de cale ferată gestionate este de 354,8 km: Regionala de Căi Ferate Craiova - 63,5 km, Regionala de Căi Ferate Galaţi - 182,3 km, Regionala de Căi Ferate Bucureşti - 109 km;

Lungimea infrastructurii neinteroperabile gestionate de Transferoviar Grup aproape s-a dublat, în intervalul 2015-2017, de la 182,3 km în 2015, la 345,8 km în 2017;

Viteza de circulaţie a trenurilor de călători pe secțiile neinteroperabile gestionate de Transferoviar Grup clasează această întreprindere feroviară pe primul loc în România. Datorită sumelor importante alocate pentru întreţinerea şi repararea liniei (peste 2,2 milioane de lei în 2017), Transferoviar Grup a reușit să obțină o viteză medie de circulaţie pentru trenurile de călători de 60,27 km/h şi 48,45 km/h pentru trenurile de marfă, respectiv o viteză medie comercială de 41,75 km/h, în cazul transportului de marfă şi 38,5 km/h pentru transportul de călători, conform raportărilor către CNSDF;

Anul trecut, Transferoviar Grup avea 309 de angajați, cu 30 mai mult decât în 2016.

VIA TERRA SPEDITION - Cluj Napoca Face parte dintr-un grup de firme cu capital privat, care desfăşoară atât activitate de gestionar de

infrastructură, cât și activitate de transport feroviar de marfă și călători; Via Terra Spedition a început activitatea în domeniul transportului feroviar din anul 2003, după

obținerea licenței pentru transportul feroviar de marfă pe secțiile de circulaţie Ciumeghiu-Holod şi Holod-Vascău;

Din cadrul grupului de firme face parte şi operatorul de transport feroviar Interregional Călători; Lungimea totală a liniilor de cale ferată gestionate este de 139,6 km: Ciumeghiu-Holod şi Holod-

Vascău - 100,6 km, Bistriţa Nord-Bistriţa Bârgăului - 29,6 km, Abrahami-Popeşti - 9,4 km; Lungimea infrastructurii neinteroperabile gestionate de Via Terra Spedition a scăzut cu 13,9%, în

perioada 2015-2017, de la 162,2 km, în 2015, la 139,6 km, în 2017; În 2017, Via Terra avea 64 de angajați, în uşoară scădere faţă de 2016.

GRUP FEROVIAR ROMÂN (GFR) - București Societate cu capital integral privat, care şi-a început activitatea în 2001 ca operator de manevră; Principalul obiect de activitate este prestarea serviciilor de transport feroviar de mărfuri şi a

serviciilor conexe transportului feroviar; Compania deține în gestiune secții de circulație cu o lungime totală de 61,3 km: Dorobanţu-

Năvodari - 25,7 km, Năvodari-P1 Capu Midia - 6,4 km, P1 Capu Midia-Sitorman - 1 km, Palas-Năvodari - 21,5 km, Dorobanţu-Romcim - 5,3 km, P1 Capu Midia-Capu Midia - 1,4 km;

În anul 2017, GFR SA avea 86 de angajați, care activau în sectorul de infrastructură cu 36 mai puţini decât în 2016.

APRIA SRL – Cluj Napoca

Societate cu capital integral privat, înfiinţată în 2009, ce deţine în gestiune infrastructura

11

neinteroperabilă pe secția Săcuieni Bihor-Sărmășag, cu o lungime de 86,70 km; Lungimea infrastructurii neinteroperabile gestionate de Apria a rămas constantă în perioada

2016-2017; Compania nu efectuează transporturi de marfă sau călători pe calea ferată; În 2017, APRIA SRL avea 77 de angajaţi, în scădere faţă 2016.

VEST TRANS RAIL – Ploieşti Societate cu capital integral privat, înfiinţată în 2010. Deţine în gestiune infrastructura de pe

secția de circulație Ploieşti Crâng-Ploieşti Vest, cu lungime de 2,7 km; Lungimea infrastructurii neinteroperabile gestionate de Vest Trans Rail a rămas neschimbată în

intervalul 2016-2017; Activitățile principale sunt transportul mărfurilor, compania oferind o gamă completă de servicii

în domeniul expediţiilor feroviare de mărfuri în unele staţii de frontieră; În anul 2017, societatea avea 3 angajaţi.

DIMENSIUNEA PIEŢEI

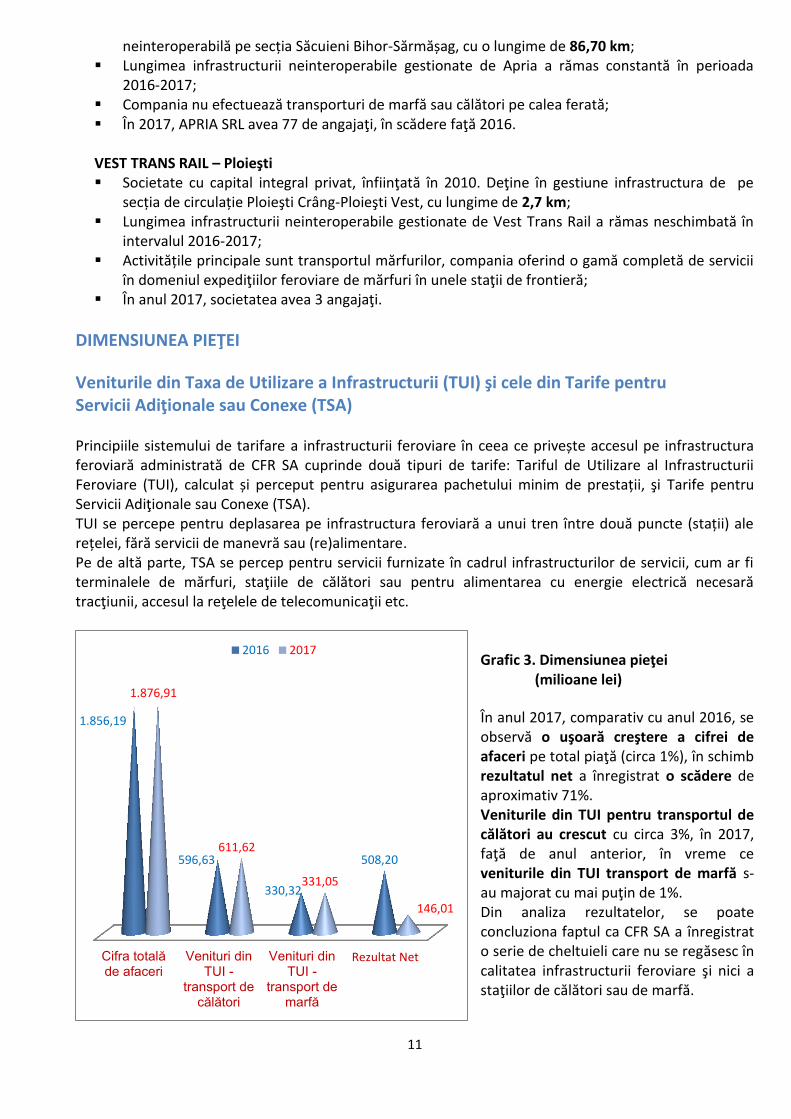

Veniturile din Taxa de Utilizare a Infrastructurii (TUI) şi cele din Tarife pentru Servicii Adiţionale sau Conexe (TSA) Principiile sistemului de tarifare a infrastructurii feroviare în ceea ce privește accesul pe infrastructura feroviară administrată de CFR SA cuprinde două tipuri de tarife: Tariful de Utilizare al Infrastructurii Feroviare (TUI), calculat și perceput pentru asigurarea pachetului minim de prestații, şi Tarife pentru Servicii Adiţionale sau Conexe (TSA). TUI se percepe pentru deplasarea pe infrastructura feroviară a unui tren între două puncte (stații) ale rețelei, fără servicii de manevră sau (re)alimentare. Pe de altă parte, TSA se percep pentru servicii furnizate în cadrul infrastructurilor de servicii, cum ar fi terminalele de mărfuri, staţiile de călători sau pentru alimentarea cu energie electrică necesară tracţiunii, accesul la reţelele de telecomunicaţii etc.

Grafic 3. Dimensiunea pieţei (milioane lei)

În anul 2017, comparativ cu anul 2016, se observă o uşoară creştere a cifrei de afaceri pe total piaţă (circa 1%), în schimb rezultatul net a înregistrat o scădere de aproximativ 71%. Veniturile din TUI pentru transportul de călători au crescut cu circa 3%, în 2017, faţă de anul anterior, în vreme ce veniturile din TUI transport de marfă s-au majorat cu mai puţin de 1%. Din analiza rezultatelor, se poate concluziona faptul ca CFR SA a înregistrat o serie de cheltuieli care nu se regăsesc în calitatea infrastructurii feroviare şi nici a staţiilor de călători sau de marfă.

Cifra totalăde afaceri

Venituri dinTUI -

transport decălători

Venituri dinTUI -

transport demarfă

Rezultat Net

1.856,19

596,63

330,32

508,20

1.876,91

611,62

331,05

146,01

2016 2017

12

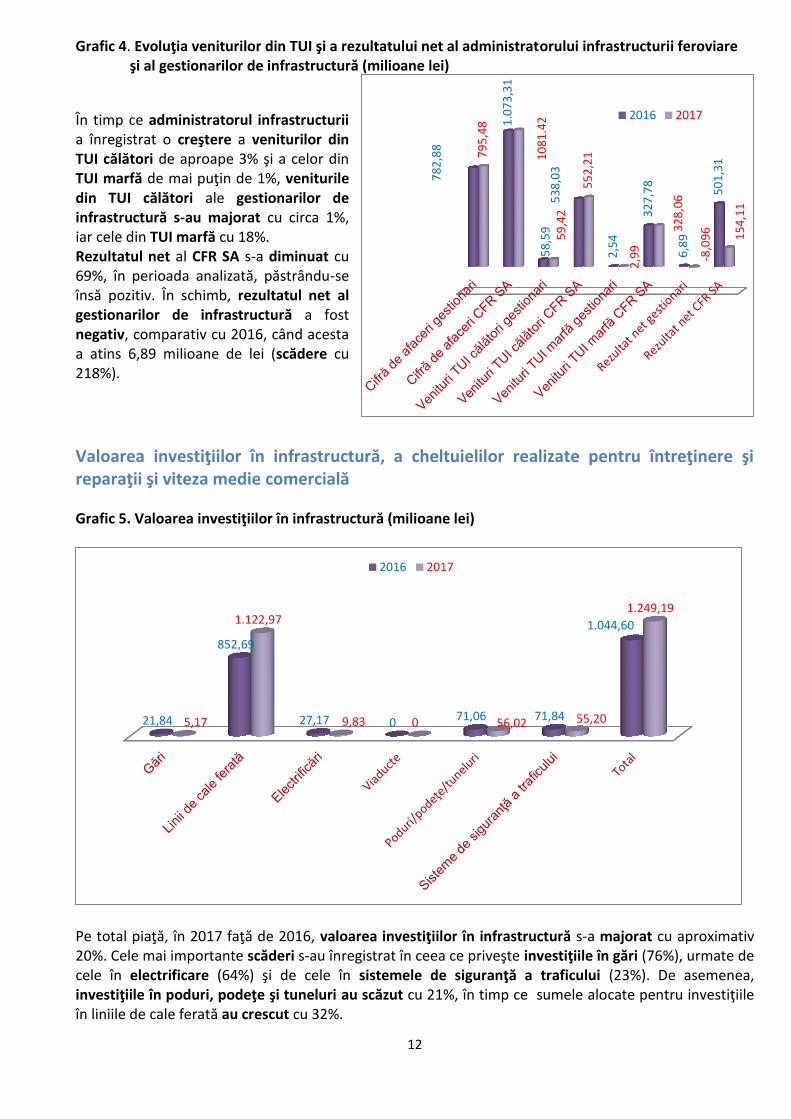

Grafic 4. Evoluţia veniturilor din TUI şi a rezultatului net al administratorului infrastructurii feroviare şi al gestionarilor de infrastructură (milioane lei)

În timp ce administratorul infrastructurii a înregistrat o creştere a veniturilor din TUI călători de aproape 3% şi a celor din TUI marfă de mai puţin de 1%, veniturile din TUI călători ale gestionarilor de infrastructură s-au majorat cu circa 1%, iar cele din TUI marfă cu 18%. Rezultatul net al CFR SA s-a diminuat cu 69%, în perioada analizată, păstrându-se însă pozitiv. În schimb, rezultatul net al gestionarilor de infrastructură a fost negativ, comparativ cu 2016, când acesta a atins 6,89 milioane de lei (scădere cu 218%).

Valoarea investiţiilor în infrastructură, a cheltuielilor realizate pentru întreţinere şi reparaţii şi viteza medie comercială

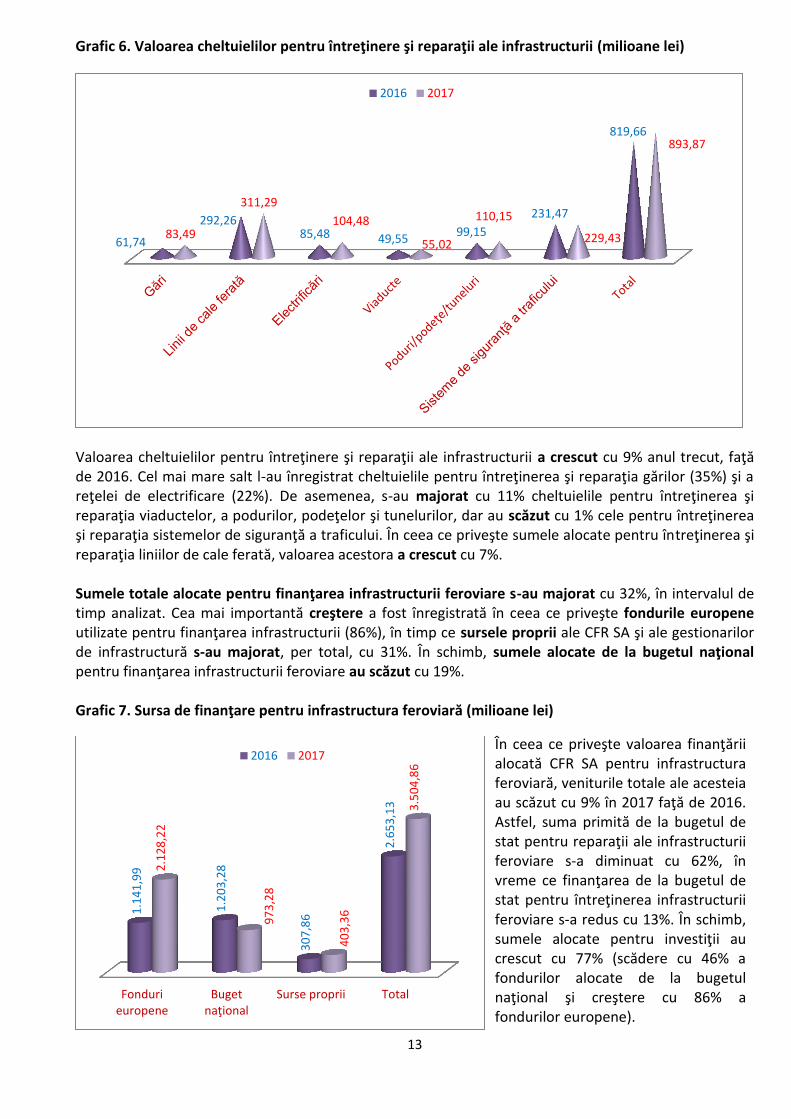

Grafic 5. Valoarea investiţiilor în infrastructură (milioane lei)

Pe total piaţă, în 2017 faţă de 2016, valoarea investiţiilor în infrastructură s-a majorat cu aproximativ 20%. Cele mai importante scăderi s-au înregistrat în ceea ce priveşte investiţiile în gări (76%), urmate de cele în electrificare (64%) şi de cele în sistemele de siguranţă a traficului (23%). De asemenea, investiţiile în poduri, podeţe şi tuneluri au scăzut cu 21%, în timp ce sumele alocate pentru investiţiile în liniile de cale ferată au crescut cu 32%.

21,84

852,69

27,17 0 71,06 71,84

1.044,60

5,17

1.122,97

9,83 0 56,02 55,20

1.249,19

2016 2017

78

2,8

8

1.0

73

,31

58

,59

5

38

,03

2,5

4

32

7,7

8

6,8

9

50

1,3

1 7

95

,48

10

81

.42

59

,42

55

2,2

1

2,9

9

32

8,0

6

-8,0

96

15

4,1

1

2016 2017

13

Grafic 6. Valoarea cheltuielilor pentru întreţinere şi reparaţii ale infrastructurii (milioane lei)

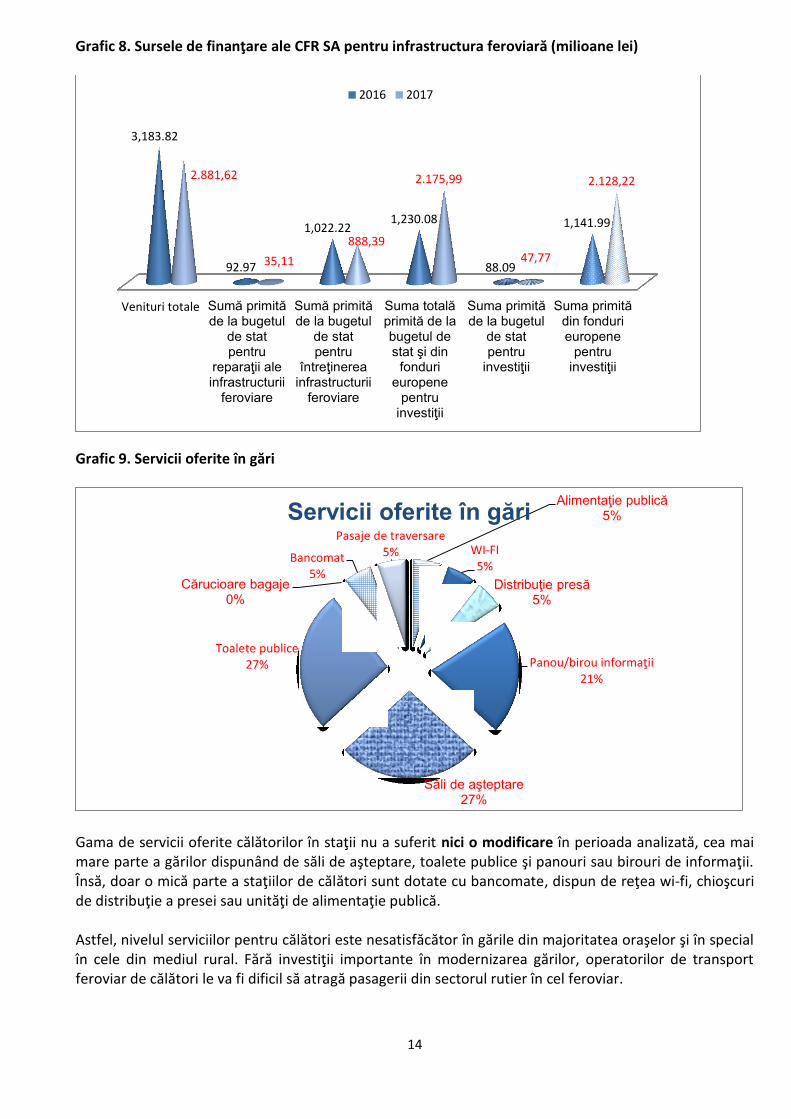

Valoarea cheltuielilor pentru întreţinere şi reparaţii ale infrastructurii a crescut cu 9% anul trecut, faţă de 2016. Cel mai mare salt l-au înregistrat cheltuielile pentru întreţinerea şi reparaţia gărilor (35%) şi a reţelei de electrificare (22%). De asemenea, s-au majorat cu 11% cheltuielile pentru întreţinerea şi reparaţia viaductelor, a podurilor, podeţelor şi tunelurilor, dar au scăzut cu 1% cele pentru întreţinerea şi reparaţia sistemelor de siguranţă a traficului. În ceea ce priveşte sumele alocate pentru întreţinerea şi reparaţia liniilor de cale ferată, valoarea acestora a crescut cu 7%. Sumele totale alocate pentru finanţarea infrastructurii feroviare s-au majorat cu 32%, în intervalul de timp analizat. Cea mai importantă creştere a fost înregistrată în ceea ce priveşte fondurile europene utilizate pentru finanţarea infrastructurii (86%), în timp ce sursele proprii ale CFR SA şi ale gestionarilor de infrastructură s-au majorat, per total, cu 31%. În schimb, sumele alocate de la bugetul naţional pentru finanţarea infrastructurii feroviare au scăzut cu 19%. Grafic 7. Sursa de finanţare pentru infrastructura feroviară (milioane lei)

61,74

292,26 85,48 49,55

99,15

231,47

819,66

83,49

311,29

104,48

55,02

110,15

229,43

893,87

2016 2017

Fondurieuropene

Bugetnaţional

Surse proprii Total

1.1

41

,99

1.2

03

,28

30

7,8

6

2.6

53

,13

2.1

28

,22

97

3,2

8

40

3,3

6

3.5

04

,86

2016 2017În ceea ce priveşte valoarea finanţării alocată CFR SA pentru infrastructura feroviară, veniturile totale ale acesteia au scăzut cu 9% în 2017 faţă de 2016. Astfel, suma primită de la bugetul de stat pentru reparaţii ale infrastructurii feroviare s-a diminuat cu 62%, în vreme ce finanţarea de la bugetul de stat pentru întreţinerea infrastructurii feroviare s-a redus cu 13%. În schimb, sumele alocate pentru investiţii au crescut cu 77% (scădere cu 46% a fondurilor alocate de la bugetul naţional şi creştere cu 86% a fondurilor europene).

14

Grafic 8. Sursele de finanţare ale CFR SA pentru infrastructura feroviară (milioane lei)

Grafic 9. Servicii oferite în gări

Gama de servicii oferite călătorilor în staţii nu a suferit nici o modificare în perioada analizată, cea mai mare parte a gărilor dispunând de săli de aşteptare, toalete publice şi panouri sau birouri de informaţii. Însă, doar o mică parte a staţiilor de călători sunt dotate cu bancomate, dispun de reţea wi-fi, chioşcuri de distribuţie a presei sau unităţi de alimentaţie publică. Astfel, nivelul serviciilor pentru călători este nesatisfăcător în gările din majoritatea oraşelor şi în special în cele din mediul rural. Fără investiţii importante în modernizarea gărilor, operatorilor de transport feroviar de călători le va fi dificil să atragă pasagerii din sectorul rutier în cel feroviar.

Venituri totale Sumă primităde la bugetul

de statpentru

reparaţii aleinfrastructurii

feroviare

Sumă primităde la bugetul

de statpentru

întreţinereainfrastructurii

feroviare

Suma totalăprimită de labugetul destat şi din

fondurieuropene

pentruinvestiţii

Suma primităde la bugetul

de statpentru

investiţii

Suma primitădin fondurieuropene

pentruinvestiţii

3,183.82

92.97

1,022.22 1,230.08

88.09

1,141.99

2.881,62

35,11

888,39

2.175,99

47,77

2.128,22

2016 2017

Alimentaţie publică 5%

WI-FI 5%

Distribuţie presă 5%

Panou/birou informaţii 21%

Săli de aşteptare 27%

Toalete publice 27%

Cărucioare bagaje 0%

Bancomat 5%

Pasaje de traversare 5%

Servicii oferite în gări

15

Grafic 10. Viteza medie comercială (km/h)

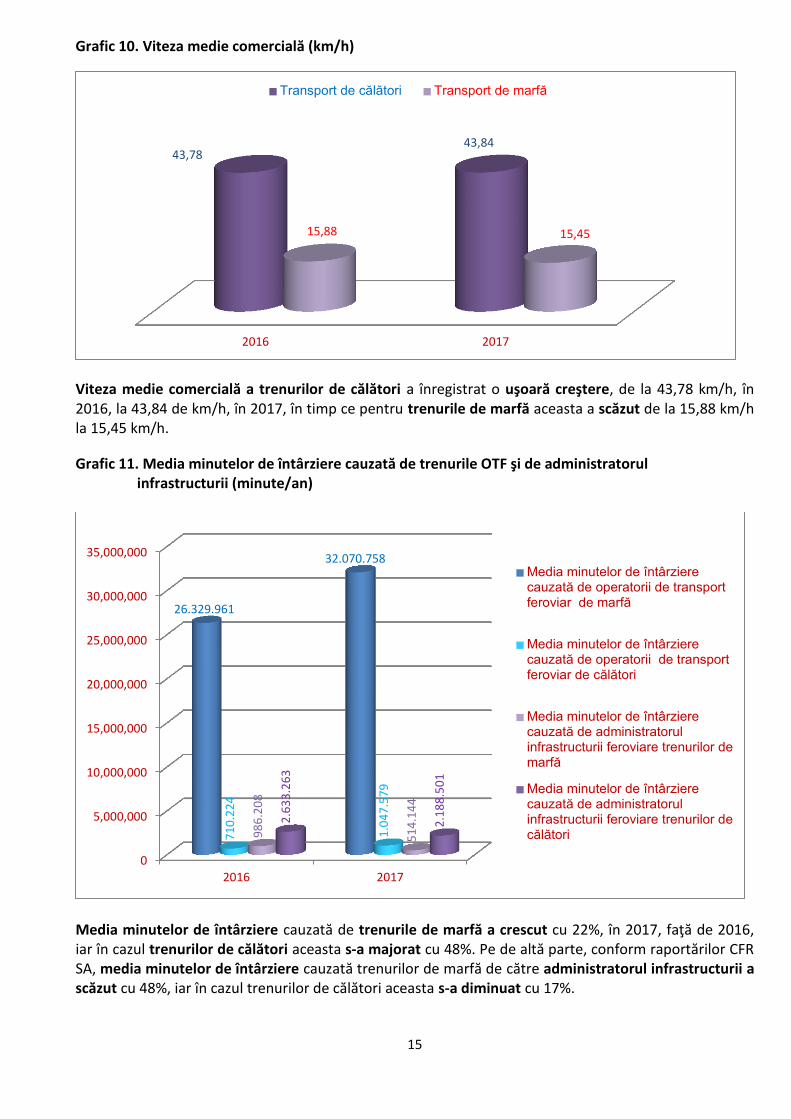

Viteza medie comercială a trenurilor de călători a înregistrat o uşoară creştere, de la 43,78 km/h, în 2016, la 43,84 de km/h, în 2017, în timp ce pentru trenurile de marfă aceasta a scăzut de la 15,88 km/h la 15,45 km/h.

Grafic 11. Media minutelor de întârziere cauzată de trenurile OTF şi de administratorul infrastructurii (minute/an)

Media minutelor de întârziere cauzată de trenurile de marfă a crescut cu 22%, în 2017, faţă de 2016, iar în cazul trenurilor de călători aceasta s-a majorat cu 48%. Pe de altă parte, conform raportărilor CFR SA, media minutelor de întârziere cauzată trenurilor de marfă de către administratorul infrastructurii a scăzut cu 48%, iar în cazul trenurilor de călători aceasta s-a diminuat cu 17%.

2016 2017

43,78 43,84

15,88 15,45

Transport de călători Transport de marfă

0

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

35,000,000

2016 2017

26.329.961

32.070.758

71

0.2

24

1.0

47

.57

9

98

6.2

08

51

4.1

44

2.6

33

.26

3

2.1

88

.50

1

Media minutelor de întârzierecauzată de operatorii de transportferoviar de marfă

Media minutelor de întârzierecauzată de operatorii de transportferoviar de călători

Media minutelor de întârzierecauzată de administratorulinfrastructurii feroviare trenurilor demarfă

Media minutelor de întârzierecauzată de administratorulinfrastructurii feroviare trenurilor decălători

16

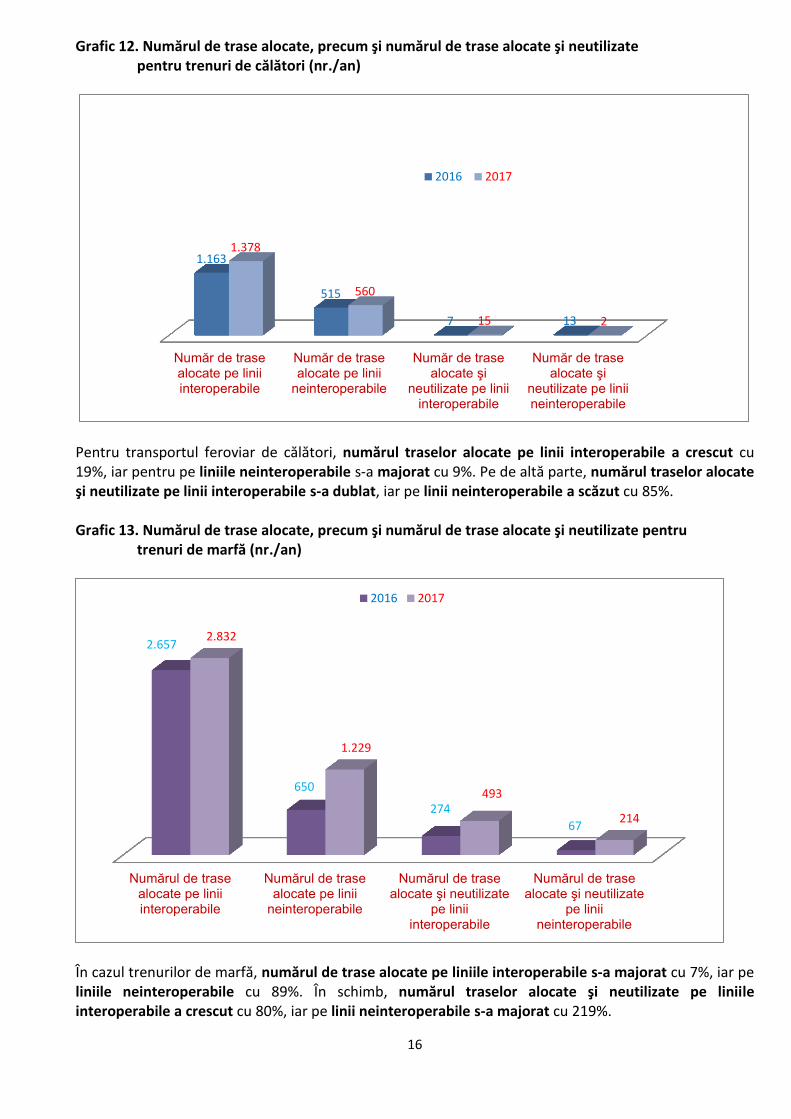

Grafic 12. Numărul de trase alocate, precum şi numărul de trase alocate şi neutilizate pentru trenuri de călători (nr./an)

Pentru transportul feroviar de călători, numărul traselor alocate pe linii interoperabile a crescut cu 19%, iar pentru pe liniile neinteroperabile s-a majorat cu 9%. Pe de altă parte, numărul traselor alocate şi neutilizate pe linii interoperabile s-a dublat, iar pe linii neinteroperabile a scăzut cu 85%. Grafic 13. Numărul de trase alocate, precum şi numărul de trase alocate şi neutilizate pentru trenuri de marfă (nr./an)

În cazul trenurilor de marfă, numărul de trase alocate pe liniile interoperabile s-a majorat cu 7%, iar pe liniile neinteroperabile cu 89%. În schimb, numărul traselor alocate şi neutilizate pe liniile interoperabile a crescut cu 80%, iar pe linii neinteroperabile s-a majorat cu 219%.

Număr de trasealocate pe liniiinteroperabile

Număr de trasealocate pe linii

neinteroperabile

Număr de trasealocate şi

neutilizate pe liniiinteroperabile

Număr de trasealocate şi

neutilizate pe liniineinteroperabile

1.163

515

7 13

1.378

560

15 2

2016 2017

Numărul de trasealocate pe liniiinteroperabile

Numărul de trasealocate pe linii

neinteroperabile

Numărul de trasealocate şi neutilizate

pe liniiinteroperabile

Numărul de trasealocate şi neutilizate

pe liniineinteroperabile

2.657

650

274

67

2.832

1.229

493

214

2016 2017

17

Evoluţia numărului de angajaţi la nivelul pieţei, structura pe categorii de vârstă şi salariul mediu din sector

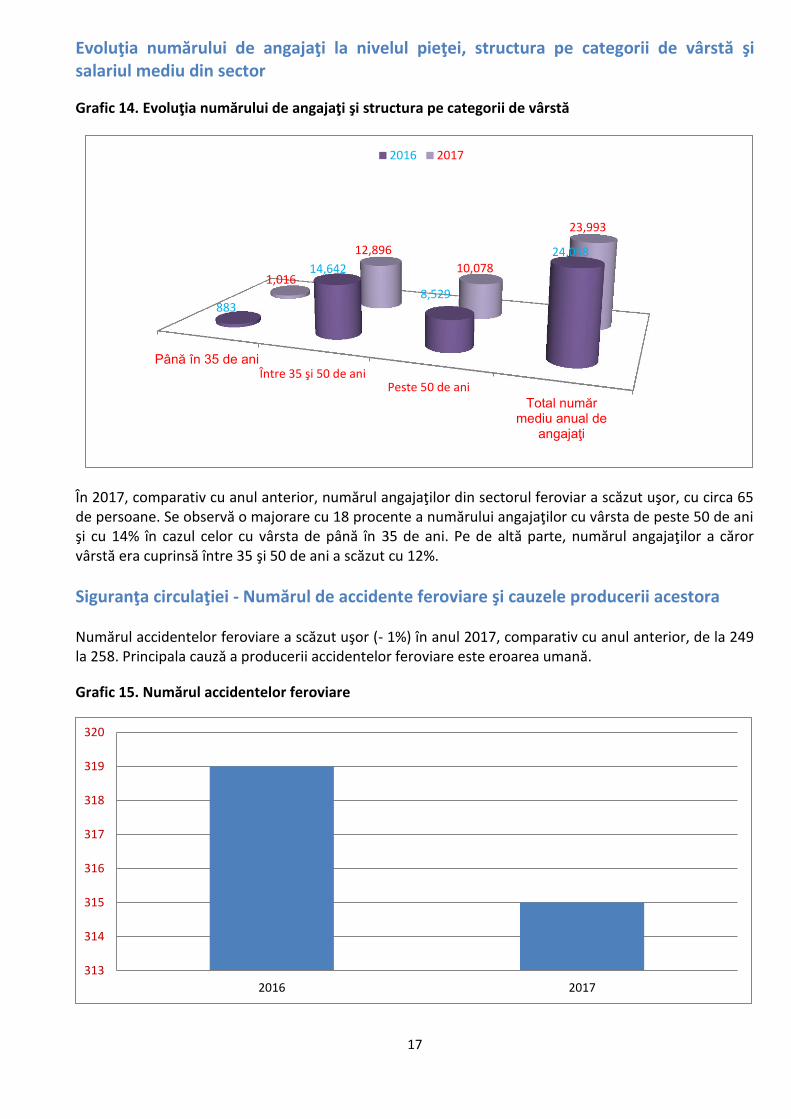

Grafic 14. Evoluţia numărului de angajaţi şi structura pe categorii de vârstă

În 2017, comparativ cu anul anterior, numărul angajaţilor din sectorul feroviar a scăzut uşor, cu circa 65 de persoane. Se observă o majorare cu 18 procente a numărului angajaţilor cu vârsta de peste 50 de ani şi cu 14% în cazul celor cu vârsta de până în 35 de ani. Pe de altă parte, numărul angajaţilor a căror vârstă era cuprinsă între 35 şi 50 de ani a scăzut cu 12%.

Siguranţa circulaţiei - Numărul de accidente feroviare şi cauzele producerii acestora Numărul accidentelor feroviare a scăzut uşor (- 1%) în anul 2017, comparativ cu anul anterior, de la 249 la 258. Principala cauză a producerii accidentelor feroviare este eroarea umană.

Grafic 15. Numărul accidentelor feroviare

Până în 35 de aniÎntre 35 şi 50 de ani

Peste 50 de aniTotal număr

mediu anual deangajaţi

883

14,642

8,529

24,058

1,016

12,896

10,078

23,993

2016 2017

313

314

315

316

317

318

319

320

2016 2017

18

Grafic 16. Cauzele producerii accidentelor feroviare

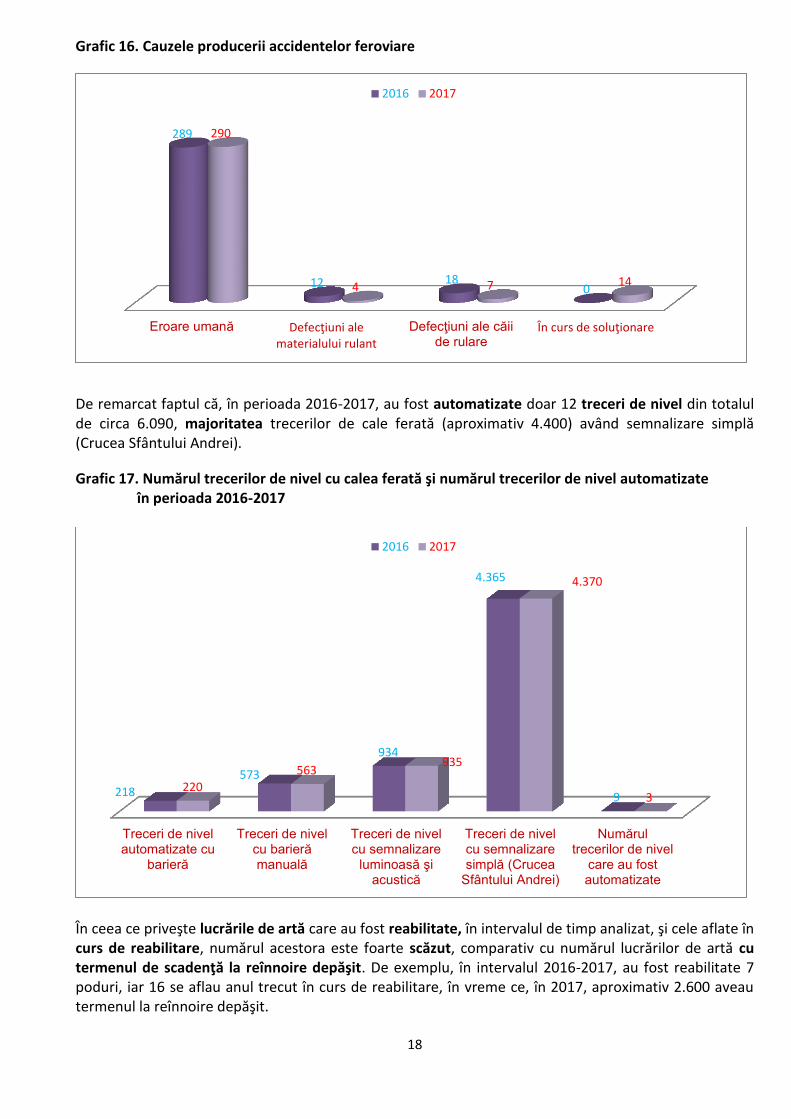

De remarcat faptul că, în perioada 2016-2017, au fost automatizate doar 12 treceri de nivel din totalul de circa 6.090, majoritatea trecerilor de cale ferată (aproximativ 4.400) având semnalizare simplă (Crucea Sfântului Andrei).

Grafic 17. Numărul trecerilor de nivel cu calea ferată şi numărul trecerilor de nivel automatizate în perioada 2016-2017

În ceea ce priveşte lucrările de artă care au fost reabilitate, în intervalul de timp analizat, şi cele aflate în curs de reabilitare, numărul acestora este foarte scăzut, comparativ cu numărul lucrărilor de artă cu termenul de scadenţă la reînnoire depăşit. De exemplu, în intervalul 2016-2017, au fost reabilitate 7 poduri, iar 16 se aflau anul trecut în curs de reabilitare, în vreme ce, în 2017, aproximativ 2.600 aveau termenul la reînnoire depăşit.

Eroare umană Defecţiuni alematerialului rulant

Defecţiuni ale căiide rulare

În curs de soluţionare

289

12 18 0

290

4 7 14

2016 2017

Treceri de nivelautomatizate cu

barieră

Treceri de nivelcu barierămanuală

Treceri de nivelcu semnalizare

luminoasă şiacustică

Treceri de nivelcu semnalizaresimplă (Crucea

Sfântului Andrei)

Numărultrecerilor de nivel

care au fostautomatizate

218

573

934

4.365

9 220

563 935

4.370

3

2016 2017

19

Grafic 18. Numărul lucrărilor de artă reabilitate

Grafic 19. Numărul lucrărilor de artă în curs de reabilitare

Grafic 20. Numărul lucrărilor de artă cu termenul de scadenţă la reînnoire depăşit

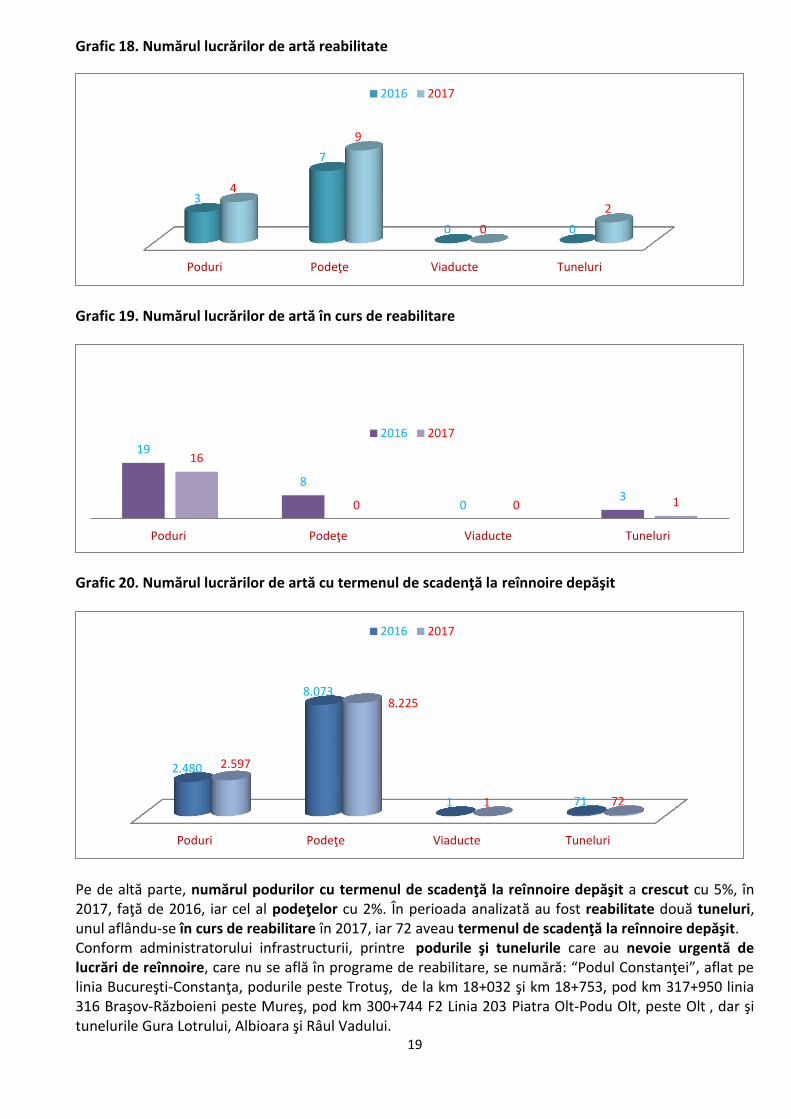

Pe de altă parte, numărul podurilor cu termenul de scadenţă la reînnoire depăşit a crescut cu 5%, în 2017, faţă de 2016, iar cel al podeţelor cu 2%. În perioada analizată au fost reabilitate două tuneluri, unul aflându-se în curs de reabilitare în 2017, iar 72 aveau termenul de scadenţă la reînnoire depăşit. Conform administratorului infrastructurii, printre podurile şi tunelurile care au nevoie urgentă de lucrări de reînnoire, care nu se află în programe de reabilitare, se numără: “Podul Constanţei”, aflat pe linia Bucureşti-Constanţa, podurile peste Trotuş, de la km 18+032 şi km 18+753, pod km 317+950 linia 316 Braşov-Războieni peste Mureş, pod km 300+744 F2 Linia 203 Piatra Olt-Podu Olt, peste Olt , dar şi tunelurile Gura Lotrului, Albioara şi Râul Vadului.

Poduri Podeţe Viaducte Tuneluri

3

7

0 0

4

9

0

2

2016 2017

19

8

0 3

16

0 0 1

Poduri Podeţe Viaducte Tuneluri

2016 2017

Poduri Podeţe Viaducte Tuneluri

2.480

8.073

1 71

2.597

8.225

1 72

2016 2017

20

Capitolul III INFRASTRUCTURA DE SERVICII AFLATĂ ÎN PROPRIETATEA ŞI/SAU OPERAREA CFR SA ŞI A GESTIONARILOR DE INFRASTRUCTURĂ FEROVIARĂ

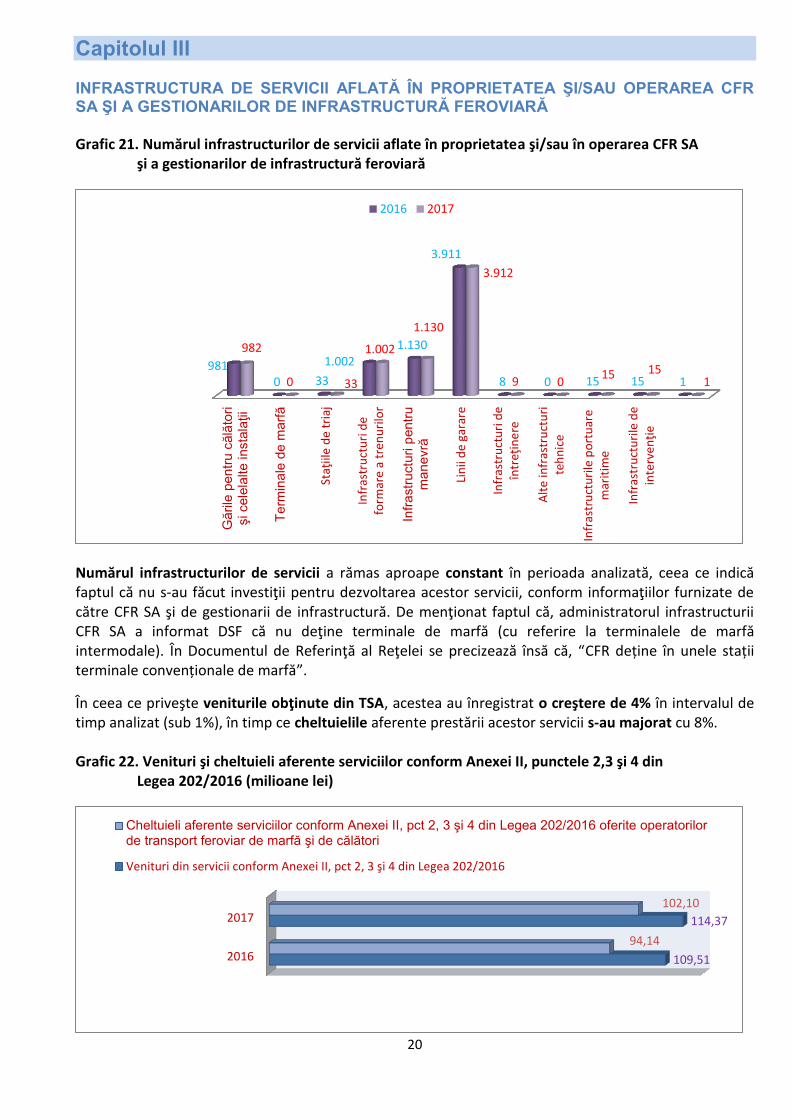

Grafic 21. Numărul infrastructurilor de servicii aflate în proprietatea şi/sau în operarea CFR SA şi a gestionarilor de infrastructură feroviară

Numărul infrastructurilor de servicii a rămas aproape constant în perioada analizată, ceea ce indică faptul că nu s-au făcut investiţii pentru dezvoltarea acestor servicii, conform informaţiilor furnizate de către CFR SA şi de gestionarii de infrastructură. De menţionat faptul că, administratorul infrastructurii CFR SA a informat DSF că nu deţine terminale de marfă (cu referire la terminalele de marfă intermodale). În Documentul de Referinţă al Reţelei se precizează însă că, “CFR deține în unele stații terminale convenționale de marfă”.

În ceea ce priveşte veniturile obţinute din TSA, acestea au înregistrat o creştere de 4% în intervalul de timp analizat (sub 1%), în timp ce cheltuielile aferente prestării acestor servicii s-au majorat cu 8%. Grafic 22. Venituri şi cheltuieli aferente serviciilor conform Anexei II, punctele 2,3 şi 4 din Legea 202/2016 (milioane lei)

Gările

pentr

u c

ălă

tori

şi cele

lalte insta

laţii

Term

ina

le d

e m

arf

ă

Staţ

iile

de

tria

j

Infr

astr

uct

uri

de

form

are

a tr

enu

rilo

r

Infr

astr

uctu

ri p

entr

um

anevră

Lin

ii d

e ga

rare

Infr

astr

uct

uri

de

într

eţin

ere

Alt

e in

fras

tru

ctu

rite

hn

ice

Infr

astr

uct

uri

le p

ort

uar

em

arit

ime

Infr

astr

uct

uri

le d

ein

terv

enţi

e

981 0 33

1.002 1.130

3.911

8 0 15 15 1

982

0 33

1.002

1.130

3.912

9 0 15 15

1

2016 2017

2016

2017

109,51

114,37

94,14

102,10

Cheltuieli aferente serviciilor conform Anexei II, pct 2, 3 şi 4 din Legea 202/2016 oferite operatorilorde transport feroviar de marfă şi de călători

Venituri din servicii conform Anexei II, pct 2, 3 şi 4 din Legea 202/2016

21

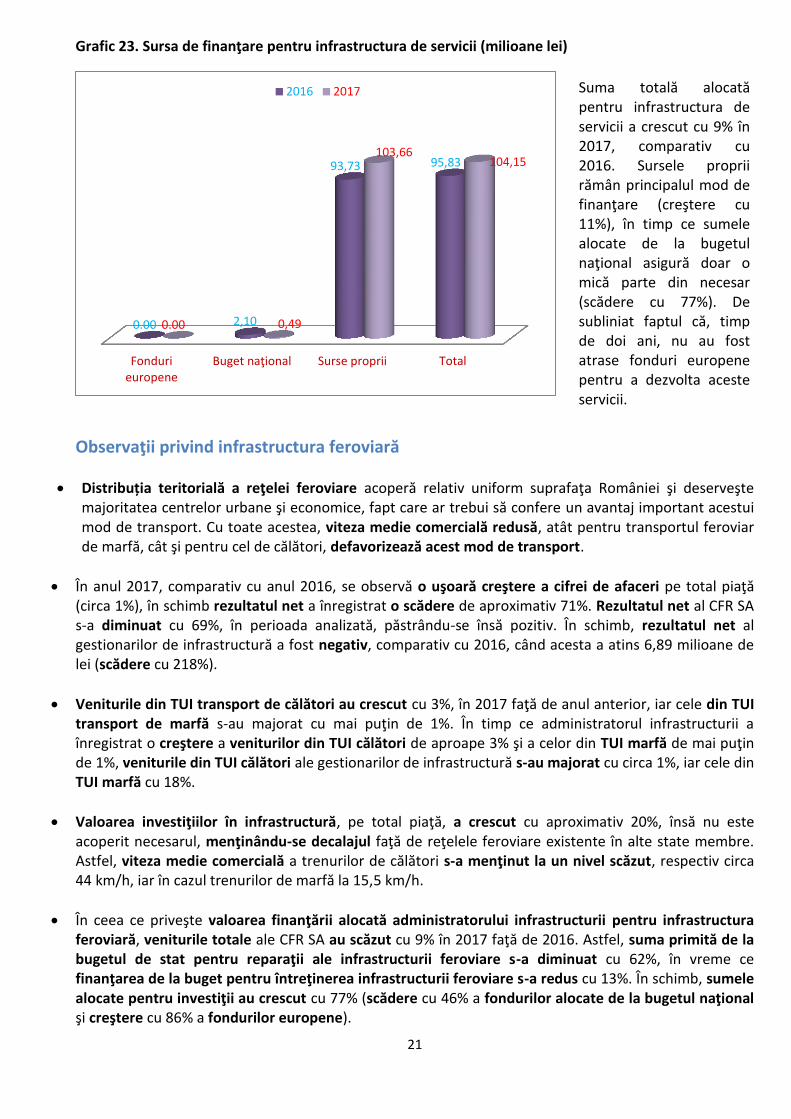

Grafic 23. Sursa de finanţare pentru infrastructura de servicii (milioane lei)

Observaţii privind infrastructura feroviară

Distribuția teritorială a reţelei feroviare acoperă relativ uniform suprafaţa României şi deserveşte majoritatea centrelor urbane şi economice, fapt care ar trebui să confere un avantaj important acestui mod de transport. Cu toate acestea, viteza medie comercială redusă, atât pentru transportul feroviar de marfă, cât şi pentru cel de călători, defavorizează acest mod de transport.

În anul 2017, comparativ cu anul 2016, se observă o uşoară creştere a cifrei de afaceri pe total piaţă (circa 1%), în schimb rezultatul net a înregistrat o scădere de aproximativ 71%. Rezultatul net al CFR SA s-a diminuat cu 69%, în perioada analizată, păstrându-se însă pozitiv. În schimb, rezultatul net al gestionarilor de infrastructură a fost negativ, comparativ cu 2016, când acesta a atins 6,89 milioane de lei (scădere cu 218%).

Veniturile din TUI transport de călători au crescut cu 3%, în 2017 faţă de anul anterior, iar cele din TUI transport de marfă s-au majorat cu mai puţin de 1%. În timp ce administratorul infrastructurii a înregistrat o creştere a veniturilor din TUI călători de aproape 3% şi a celor din TUI marfă de mai puţin de 1%, veniturile din TUI călători ale gestionarilor de infrastructură s-au majorat cu circa 1%, iar cele din TUI marfă cu 18%.

Valoarea investiţiilor în infrastructură, pe total piaţă, a crescut cu aproximativ 20%, însă nu este acoperit necesarul, menţinându-se decalajul faţă de reţelele feroviare existente în alte state membre. Astfel, viteza medie comercială a trenurilor de călători s-a menţinut la un nivel scăzut, respectiv circa 44 km/h, iar în cazul trenurilor de marfă la 15,5 km/h.

În ceea ce priveşte valoarea finanţării alocată administratorului infrastructurii pentru infrastructura feroviară, veniturile totale ale CFR SA au scăzut cu 9% în 2017 faţă de 2016. Astfel, suma primită de la bugetul de stat pentru reparaţii ale infrastructurii feroviare s-a diminuat cu 62%, în vreme ce finanţarea de la buget pentru întreţinerea infrastructurii feroviare s-a redus cu 13%. În schimb, sumele alocate pentru investiţii au crescut cu 77% (scădere cu 46% a fondurilor alocate de la bugetul naţional şi creştere cu 86% a fondurilor europene).

Fondurieuropene

Buget naţional Surse proprii Total

0.00 2,10

93,73 95,83

0.00 0,49

103,66 104,15

2016 2017 Suma totală alocată pentru infrastructura de servicii a crescut cu 9% în 2017, comparativ cu 2016. Sursele proprii rămân principalul mod de finanţare (creştere cu 11%), în timp ce sumele alocate de la bugetul naţional asigură doar o mică parte din necesar (scădere cu 77%). De subliniat faptul că, timp de doi ani, nu au fost atrase fonduri europene pentru a dezvolta aceste servicii.

22

Numărul lucrărilor de artă care au fost reabilitate în perioada analizată şi a celor aflate în curs de reabilitare este foarte scăzut, comparativ cu numărul lucrărilor de artă cu termenul de scadenţă la reînnoire depăşit. Astfel, 61% dintre podurile, podeţele şi viaductele existente au termenul de scadenţă la reînnoire depăşit. Pe de altă parte, 42% dintre tunelurile care se află pe reţeaua feroviară se află în aceeaşi situaţie. În ceea ce priveşte reabilitarea şi modernizarea gărilor, în intervalul de timp analizat, doar cinci gări au trecut prin acest proces din aproximativ 800 de staţii de călători, câte se află în administrarea CFR SA. În perioada 2000-2016, doar 42 de gări au fost incluse într-un astfel de program, situaţie care se reflectă în lipsa facilităţilor moderne din staţiile de călători.

Numărul accidentelor feroviare a scăzut în anul 2017, comparativ cu anul anterior, de la 319 la 315. Principala cauză este eroarea umană. Pe de altă parte, în perioada 2016-2017, au fost automatizate doar 12 treceri de nivel din totalul de circa 6.090, majoritatea trecerilor de cale ferată (aproximativ 4.400) având semnalizare simplă (Crucea Sfântului Andrei).

Media minutelor de întârziere cauzată de trenurile de marfă a crescut cu 22%, în 2017, faţă de 2016, iar în cazul trenurilor de călători, aceasta s-a majorat cu 48%.

Numărul infrastructurilor de servicii aflate în proprietatea şi/sau în operarea CFR SA şi a gestionarilor de infrastructură a rămas aproape constant în perioada analizată, ceea ce indică faptul că nu s-au făcut investiţii pentru dezvoltarea acestor servicii. La nivel european, pentru reducerea poluării şi a costurilor de transport, tendinţa este de a dezvolta transportul intermodal de mărfuri, însă infrastructura din România, dedicată transferului de mărfuri de pe calea ferată pe alte mijloace de transport, nu este dezvoltată suficient pentru a se putea integra în sistemul european de transport. În vederea reducerii decalajului, trebuie investite sume importante în terminale moderne de marfă. Totodată, pentru decongestionarea reţelei rutiere din ţara noastră, se poate folosi transportul de tip RO-LA, soluţie utilizată cu succes în toate ţările vest-europene.

Suma totală alocată pentru infrastructura de servicii a crescut cu 9% în 2017, comparativ cu 2016. Sursele proprii rămân principalul mod de finanţare (creştere cu 11%), în timp ce sumele alocate de la bugetul naţional asigură doar o mică parte din necesar (scădere cu 77%).

Având în vedere că rețeaua de căi ferate din România, cu o lungime de 10.628 km, este a şaptea rețea feroviară ca mărime din Uniunea Europeană, veniturile potenţiale din acest sector, sunt unele importante, iar acestea pot avea o creştere susţinută, de la an la an, dacă sunt făcute investiţii eficiente pentru întreţinerea, repararea şi modernizarea acesteia.

Luând în considerare faptul că doar aproximativ 4.030 km de linie de cale ferată este electrificată, iar 6.598 km este neelectrificată, reducerea nivelului de poluare din sectorul transporturilor din România este condiţionată atât de creşterea ponderii transportului feroviar în cadrul pieţei de transport în general, cât şi de creşterea numărului de kilometri de cale ferată electrificată.

De asemenea, se poate arăta că prin modernizarea sistemelor de comandă şi control al traficului feroviar la nivelul întregii reţele feroviare se poate creşte semnificativ activitatea de transport pe calea ferată, deci implicit se poate crea un număr important de locuri de muncă pentru tinerii absolvenţi ai diferitelor forme de învăţământ din România.

23

Capitolul IV

TRANSPORT FEROVIAR DE CĂLĂTORI

În ansamblul său, transportul feroviar de călători din România are caracter de serviciu public social. În acest sens, Autoritatea pentru Reformă Feroviară încheie contracte de servicii publice cu operatorii de transport feroviar, pentru o perioadă de patru ani (actualizate anual, în funcţie de alocările de la bugetul de stat) în scopul furnizării de servicii de transport adecvate de către operatori.

Sursa: Adevărul

Aceste contracte prevăd, pe lângă numărul minim şi categoriile de trenuri care vor circula pe secţiile de circulaţie, şi care reprezintă pachetul minim social6, nivelul compensației acordate în conformitate cu prevederile art. 5 din OUG nr. 12/1998, republicată, cu modificările și completările ulterioare și ale HG nr. 2408/2004 privind metodologia de acordare de la bugetul de stat şi/sau de la bugetele locale a diferenţei dintre tarife şi costuri în transportul feroviar public de călători, cu modificările și completările ulterioare.

Condiţiile specifice de aprobare a contractelor de servicii publice pentru perioada 1 ianuarie 2016-2 decembrie 2019 în transportul feroviar public de călători sunt stipulate în H.G. nr. 231 din 30 martie 2016. Conţinutul acesteia poate fi consultat pe pagina de internet a Autorităţii pentru Reformă Feroviară (http://arf.gov.ro/web/legislatie-sectoriala/).

Notă: începând cu anul 2019, compensaţiile pentru operatorii feroviari de călători vor fi stabilite în baza metodologiei elaborate în conformitate cu art. 6 din Ordonanţa de urgenţă nr. 62 din 28 septembrie 2016 privind înfiinţarea Autorităţii de Reformă Feroviară. Astfel, prin decizie a preşedintelui ARF trebuie aprobat un mecanism de stabilire a compensaţiei serviciilor publice pentru transportul feroviar de călători, pe baza criteriilor de dimensionare a pachetului minim social, rutelor de circulaţie, categoriilor şi numărului de trenuri care compun pachetul minim social, precum şi a standardelor de cost, astfel încât alocările de la bugetul de stat să fie în acord cu regulamentele Uniunii Europene.

În ceea ce priveşte traficul internațional de călători, acesta a fost deschis pentru concurență din ianuarie 2010 dar, până în prezent, nu a fost primită nicio solicitare de intrare pe piața românească pentru operarea traficului internațional. 6 Volumele minime de transport public de călători ce trebuie realizate pe calea ferată română pentru a se asigura libera

circulaţie a persoanelor constituie pachetul minim pentru serviciul public social în transportul feroviar, pentru care operatorii de transport feroviar primesc compensaţie, în condiţiile legii, se stabilesc de Ministerul Transporturilor, la propunerea CFR SA, şi se aprobă anual prin hotărâre a Guvernului de aprobare a contractului de activitate/actelor adiţionale al CFR - SA.

24

Prezentarea principalilor operatori de transport feroviar de călători Societatea Naţională de Transport de Feroviar de Călători (SNTFC) CFR Călători

Operatorul naţional, cu capital de stat, care desfăşoară activităţi de interes public naţional, social şi pentru satisfacerea nevoilor de apărare a ţării;

Deţine cel mai mare parc de material rulant. În 2017, exploata un parc de 2.283 de vagoane, 792 de locomotive şi 262 automotoare, majoritatea mai vechi de 10 ani;

În 2017, compania a pus în circulaţie un număr de circa 25 de milioane de locuri, gradul de ocupare al acestora depăşind 65%;

Numărul angajaţilor a crescut uşor în anul 2017, ajungând la 12.724, comparativ cu 12.536 în 2016;

Rutele pe care înregistrează cel mai mare număr de călători sunt: Bucureşti Nord -Braşov, București Nord - Craiova, Iași - Timișoara Nord, București Nord - Timișoara Nord, București Nord - Iași.

Transferoviar Călători

Este un operator privat care face parte din holdingului feroviar SC Transferoviar Grup SA; În 2017, exploata un parc de 29 de automotoare, majoritatea mai vechi de 30 ani; A pus în circulaţie, în anul 2017, un număr de aproximativ 2 milioane de locuri; Numărul angajaţilor a crescut în 2017, ajungând la 387 de persoane, faţă de 329 în 2016; Rutele pe care înregistrează cel mai mare număr de călători sunt: Bucureşti-Olteniţa, Galaţi-

Bârlad, Buzău-Nehoiaşu, Ploieşti Sud-Măneciu, Ploieşti Sud-Slănic. Regiotrans

Este un operator cu capital integral privat. Începând cu anul 2018 şi-a încetat activitatea, o parte din activele deţinute fiind preluate de societatea Regio Călători;

Anul trecut a deţinut 6 locomotive şi 101 automotoare mai vechi de 30 ani;

În anul 2017 activitatea a fost derulată cu un număr de 608 angajaţi;

Rutele pe care a înregistrat cel mai mare număr de pasageri în anul 2017 au fost: Dorohoi-Iaşi, Braşov-Bucureşti Nord, Ploieşti Sud-Urziceni, Zărneşti-Braşov, Întorsura Buzăului-Braşov.

Interregional Călători Operator de transport feroviar de călători care face parte din Grupul de firme Via Terra; În anul 2017, a exploatat un parc de 22 de automotoare, jumătate din acesta fiind mai vechi de

30 de ani; A pus în circulaţie anul trecut peste 3,5 milioane de locuri; Numărul angajaţilor a crescut, în 2017, ajungând la 89 de salariaţi, comparativ cu 81, câţi erau în

anul 2016; Rutele pe care a înregistrat cel mai mare număr de pasageri în anul 2017 au fost: Sărmăşad-

Oradea, Vaşcău-Holod, Bistriţa-Bistriţa Bârgăului, Holod-Oradea-Marghita-Suplacu, Cluj Napoca-Bistriţa.

Softrans

Operator feroviar privat, cu sediul în Craiova, deţinut de producătorul de material rulant Softronic;

În 2017, compania exploata un parc ce totaliza 4 locomotive şi rame cu o vechime mai mică de 10 ani;

A pus în circulaţie, în anul 2017, un număr de aproximativ 170 de mii de locuri; Numărul angajaţilor a scăzut în 2017, ajungând la 42 de salariaţi, faţă de 56, în anul 2016;

25

Rutele spre Brașov și Constanța sunt deservite cu automotoare Hyperion, primele rame electrice fabricate în România de Softronic Craiova, care pot ajunge la o viteză de 160 de kilometri pe oră;

Rutele pe care a înregistrat cel mai mare număr de pasageri, în anul 2017 au fost: Craiova - Braşov, Craiova - Constanţa, Craiova - Motru.

Astra Trans Carpatic

Operator feroviar cu capital privat, înfiinţat în anul 2014, deţinut 50% de Astra Vagoane Călători şi oferă transport feroviar de călători cu vagoane salon, de dormit şi cuşetă;

În 2017, compania exploata un parc ce totaliza 3 locomotive cu o vechime mai mare de 30 ani şi 12 vagoane cu o vechime mai mică de 10 ani;

A pus în circulaţie în anul 2017 un număr de aproximativ 150 de mii de locuri; În 2017, a funcţionat cu 45 de angajaţi; Rutele pe care a înregistrat cel mai mare număr de pasageri în anul 2017 au fost: Bucureşti-

Constanţa, Bucureşti-Arad, Bucureşti-Braşov.

Regio Călători Este un operator cu capital integral privat. Şi-a început activitatea în anul 2017, urmând ca din

2018 să preia activele deţinute de Regiotrans;

La nivelul anului 2017 a deţinut 6 locomotive şi 98 automotoare mai vechi de 30 ani;

Anul trecut activitatea a fost derulată cu un număr de 44 angajaţi;

Rutele pe care a înregistrat cel mai mare număr de pasageri, în anul 2017, au fost: Iaşi - Dorohoi, Braşov - Bucureşti Nord, Braşov - Zărneşti, Braşov - Întorsura Buzăului, Ploieşti Sud - Urziceni.

Dimensiunea pieţei În perioada analizată, cifra de afaceri totală realizată de către operatorii transport feroviar de călători a înregistrat o uşoară creştere (5,43%) în 2017, faţă de anul anterior. Graficul 24. Evoluția dimensiunii pieţei (lei) în perioada 2016- 2017

Rezultatul net s-a diminuat considerabil, devenind negativ. Conform informaţiilor transmise de operatori, numai Softrans şi Regio Călători au obţinut un rezultat net pozitiv în anul 2017. Anul trecut, în domeniul trans-portului feroviar de călători au activat 7 jucători: CFR Călători, Regiotrans, Softrans, Transferoviar Călători, Interregional Călători, Regio Călători şi Astra Trans Carpatic.

Piaţa de transport feroviar de călători este dominată categoric de CFR Călători, atât din punct de vedere al cifrei de afaceri realizate, cât şi al numărului de călători transportaţi şi al materialului rulant deţinut.

26

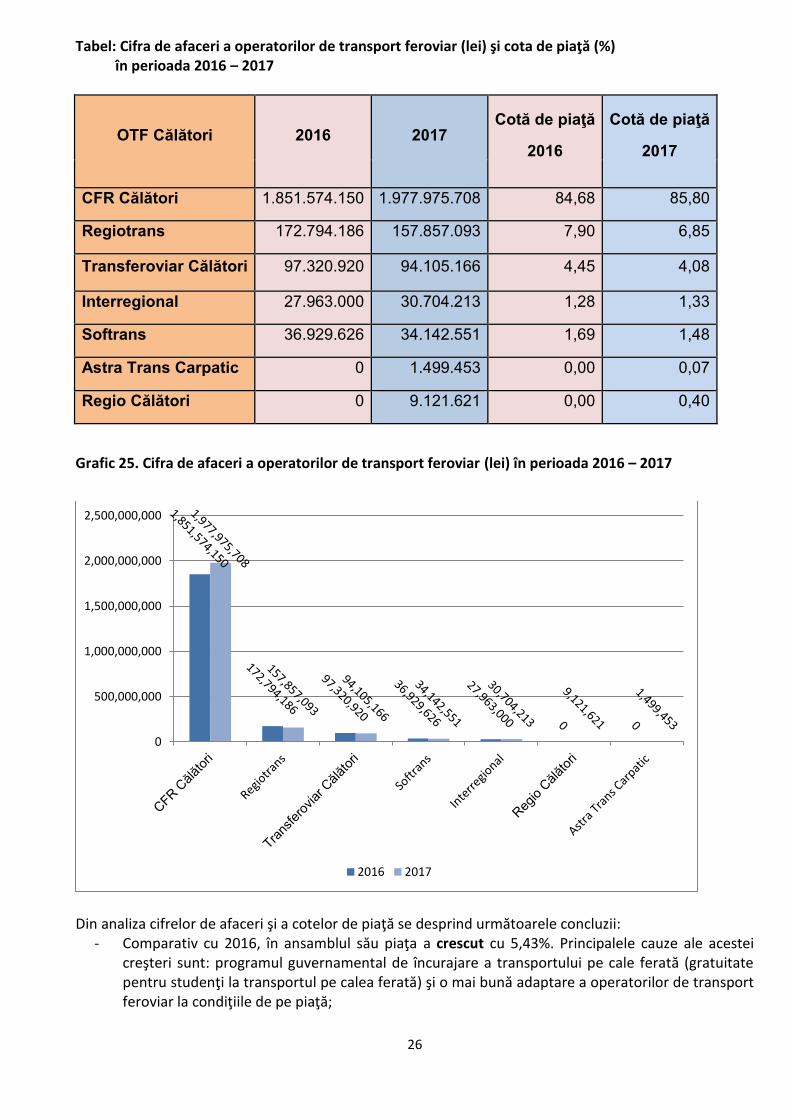

Tabel: Cifra de afaceri a operatorilor de transport feroviar (lei) şi cota de piaţă (%) în perioada 2016 – 2017

OTF Călători 2016 2017 Cotă de piaţă

2016

Cotă de piaţă

2017

CFR Călători 1.851.574.150 1.977.975.708 84,68 85,80

Regiotrans 172.794.186 157.857.093 7,90 6,85

Transferoviar Călători 97.320.920 94.105.166 4,45 4,08

Interregional 27.963.000 30.704.213 1,28 1,33

Softrans 36.929.626 34.142.551 1,69 1,48

Astra Trans Carpatic 0 1.499.453 0,00 0,07

Regio Călători 0 9.121.621 0,00 0,40

Grafic 25. Cifra de afaceri a operatorilor de transport feroviar (lei) în perioada 2016 – 2017

Din analiza cifrelor de afaceri şi a cotelor de piaţă se desprind următoarele concluzii:

- Comparativ cu 2016, în ansamblul său piaţa a crescut cu 5,43%. Principalele cauze ale acestei creşteri sunt: programul guvernamental de încurajare a transportului pe cale ferată (gratuitate pentru studenţi la transportul pe calea ferată) şi o mai bună adaptare a operatorilor de transport feroviar la condiţiile de pe piaţă;

0

500,000,000

1,000,000,000

1,500,000,000

2,000,000,000

2,500,000,000

2016 2017

27

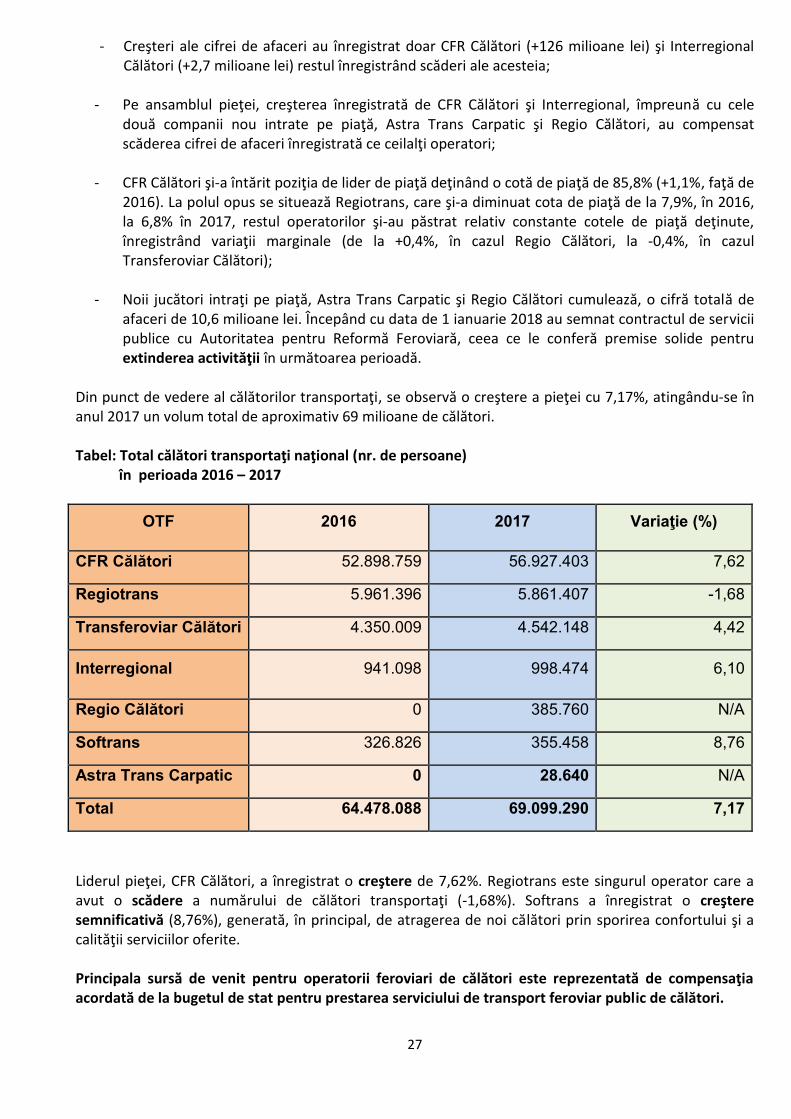

- Creşteri ale cifrei de afaceri au înregistrat doar CFR Călători (+126 milioane lei) şi Interregional Călători (+2,7 milioane lei) restul înregistrând scăderi ale acesteia;

- Pe ansamblul pieţei, creşterea înregistrată de CFR Călători şi Interregional, împreună cu cele două companii nou intrate pe piaţă, Astra Trans Carpatic şi Regio Călători, au compensat scăderea cifrei de afaceri înregistrată ce ceilalţi operatori;

- CFR Călători şi-a întărit poziţia de lider de piaţă deţinând o cotă de piaţă de 85,8% (+1,1%, faţă de 2016). La polul opus se situează Regiotrans, care şi-a diminuat cota de piaţă de la 7,9%, în 2016, la 6,8% în 2017, restul operatorilor şi-au păstrat relativ constante cotele de piaţă deţinute, înregistrând variaţii marginale (de la +0,4%, în cazul Regio Călători, la -0,4%, în cazul Transferoviar Călători);

- Noii jucători intraţi pe piaţă, Astra Trans Carpatic şi Regio Călători cumulează, o cifră totală de afaceri de 10,6 milioane lei. Începând cu data de 1 ianuarie 2018 au semnat contractul de servicii publice cu Autoritatea pentru Reformă Feroviară, ceea ce le conferă premise solide pentru extinderea activităţii în următoarea perioadă.

Din punct de vedere al călătorilor transportaţi, se observă o creştere a pieţei cu 7,17%, atingându-se în anul 2017 un volum total de aproximativ 69 milioane de călători. Tabel: Total călători transportaţi naţional (nr. de persoane) în perioada 2016 – 2017

OTF 2016 2017 Variaţie (%)

CFR Călători 52.898.759 56.927.403 7,62

Regiotrans 5.961.396 5.861.407 -1,68

Transferoviar Călători 4.350.009 4.542.148 4,42

Interregional 941.098 998.474 6,10

Regio Călători 0 385.760 N/A

Softrans 326.826 355.458 8,76

Astra Trans Carpatic 0 28.640 N/A

Total 64.478.088 69.099.290 7,17

Liderul pieţei, CFR Călători, a înregistrat o creştere de 7,62%. Regiotrans este singurul operator care a avut o scădere a numărului de călători transportaţi (-1,68%). Softrans a înregistrat o creştere semnificativă (8,76%), generată, în principal, de atragerea de noi călători prin sporirea confortului şi a calităţii serviciilor oferite. Principala sursă de venit pentru operatorii feroviari de călători este reprezentată de compensaţia acordată de la bugetul de stat pentru prestarea serviciului de transport feroviar public de călători.

28

Tabel: Compensaţia primită de operatorii de transport feroviar (lei) pentru perioada 2016-2017 (conform datelor raportate de operatori)

OTF Compensaţie (lei)

Ponderea compensaţiei

în cifra de afaceri (%)

2016 2017 2016 2017

CFR Călători 1.060.767.884 1.091.123.809 57,29 55,16

Regiotrans 141.549.867 125.547.129 81,92 79,53

Transferoviar Călători 74.471.616 70.146.044 76,52 74,54

Softrans 11.680.359 9.414.184 31,63 27,57

Interregional 23.615.425 25.496.403 84,45 83,04

Regio Călători N/A 6.867.518 N/A 75,29

Astra Trans Carpatic N/A 0 N/A 0,00

Este de remarcat faptul că, deşi ponderea reprezentată de compensaţie în totalul veniturilor diferă semnificativ de la un operator la altul, fluxul financiar asigurat din această sursă este esenţial pentru stabilitatea economică a jucătorilor din piaţă, asigurând funcţionarea acestora. Alte concluzii:

- Softrans este operatorul cel mai puţin dependent de compensaţie, aceasta având o pondere de numai 27,57% din totalul veniturilor;

- La polul opus, în sensul de cei mai dependenţi operatori, se află Interregional Călători cu 83,04%, Regiotrans cu 79,53% şi Transferoviar Călători cu 74,54%;

- În cazul liderului de piaţă, CFR Călători, ponderea compensaţiei în total venituri este de 55,16%, ceea ce arată o distribuţie relativ echilibrată între valoarea compensaţiei primite şi veniturile obţinute din vânzarea de bilete şi alte surse.

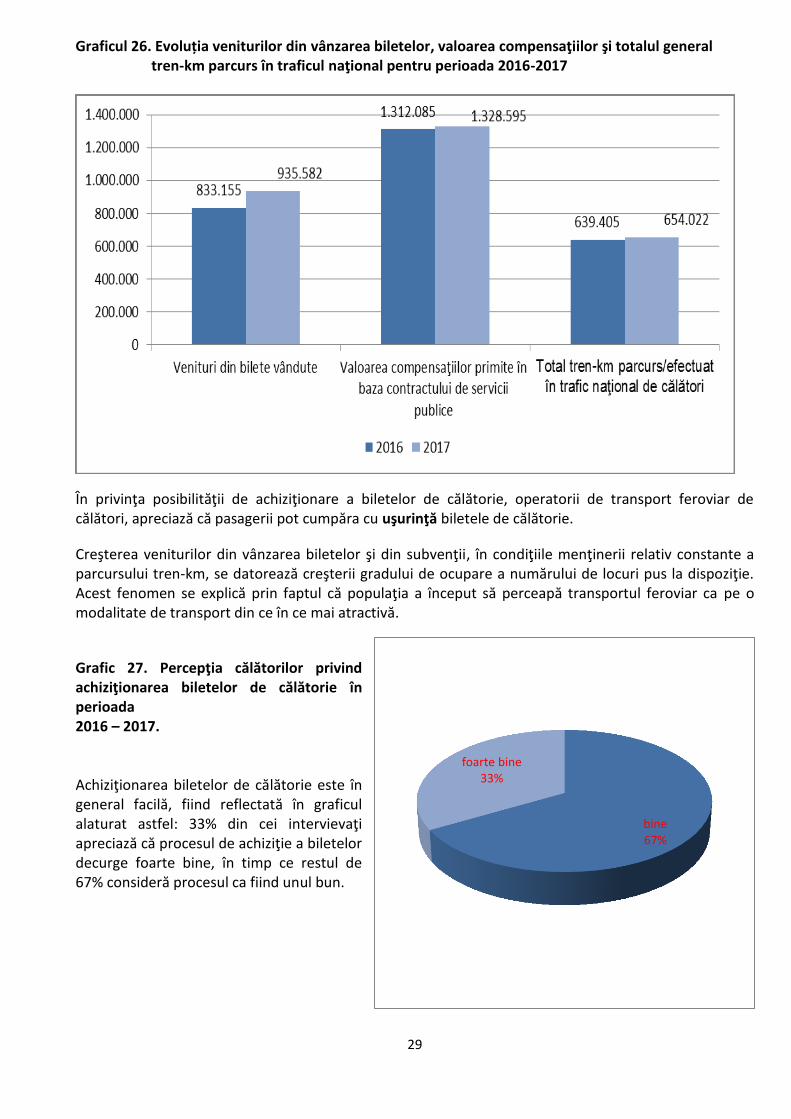

Venituri din vânzarea biletelor, valoarea subvenţiilor şi total general tren-km parcurs în traficul naţional şi internaţional

Pe piaţa transportului feroviar de călători se poate observa o evoluţie uşor pozitivă, o serie de indicatori relevanţi înregistrând creşteri: veniturile din vânzarea biletelor au crescut cu 12,29%, compensaţiile primite au sporit cu peste 1,26%, iar total tren-km parcurs în trafic naţional a crescut cu 2,29%.

Un impact pozitiv asupra pieţei îl poate avea Autoritatea pentru Reformă Feroviară (ARF), în calitatea acesteia de gestionar al resurselor financiare alocate fiecarui operator, de la bugetul de stat sub formă de subvenţie, pentru susţinerea transportului feroviar de călători. În prezent, pentru stimularea dezvoltării transportului feroviar de călători, ARF acţionează pe două direcţii principale: - actualizarea mecanismului de calcul, evidenţiere şi acordare de la bugetul de stat a compensaţiei de serviciu public în transportul feroviar public de călători; - achiziţia de material rulant nou şi performant, care să contribuie la creşterea calităţii serviciilor oferite pasagerilor.

29

bine 67%

foarte bine 33%

Graficul 26. Evoluția veniturilor din vânzarea biletelor, valoarea compensaţiilor şi totalul general tren-km parcurs în traficul naţional pentru perioada 2016-2017

În privinţa posibilităţii de achiziţionare a biletelor de călătorie, operatorii de transport feroviar de călători, apreciază că pasagerii pot cumpăra cu uşurinţă biletele de călătorie.

Creşterea veniturilor din vânzarea biletelor şi din subvenţii, în condiţiile menţinerii relativ constante a parcursului tren-km, se datorează creşterii gradului de ocupare a numărului de locuri pus la dispoziţie. Acest fenomen se explică prin faptul că populaţia a început să perceapă transportul feroviar ca pe o modalitate de transport din ce în ce mai atractivă.

Grafic 27. Percepţia călătorilor privind achiziţionarea biletelor de călătorie în perioada 2016 – 2017. Achiziţionarea biletelor de călătorie este în general facilă, fiind reflectată în graficul alaturat astfel: 33% din cei intervievaţi apreciază că procesul de achiziţie a biletelor decurge foarte bine, în timp ce restul de 67% consideră procesul ca fiind unul bun.

30

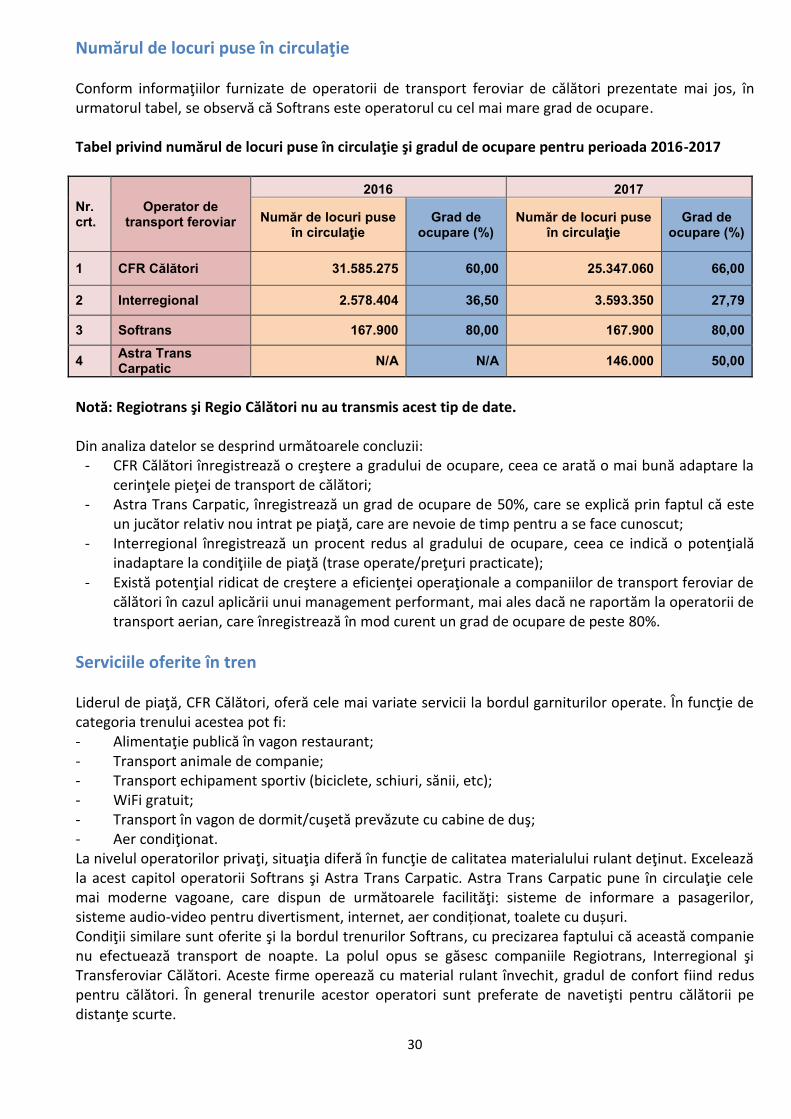

Numărul de locuri puse în circulaţie Conform informaţiilor furnizate de operatorii de transport feroviar de călători prezentate mai jos, în urmatorul tabel, se observă că Softrans este operatorul cu cel mai mare grad de ocupare. Tabel privind numărul de locuri puse în circulaţie şi gradul de ocupare pentru perioada 2016-2017

Nr. crt.

Operator de transport feroviar

2016 2017

Număr de locuri puse în circulaţie

Grad de ocupare (%)

Număr de locuri puse în circulaţie

Grad de ocupare (%)

1 CFR Călători 31.585.275 60,00 25.347.060 66,00

2 Interregional 2.578.404 36,50 3.593.350 27,79

3 Softrans 167.900 80,00 167.900 80,00

4 Astra Trans Carpatic

N/A N/A 146.000 50,00

Notă: Regiotrans şi Regio Călători nu au transmis acest tip de date. Din analiza datelor se desprind următoarele concluzii:

- CFR Călători înregistrează o creştere a gradului de ocupare, ceea ce arată o mai bună adaptare la cerinţele pieţei de transport de călători;

- Astra Trans Carpatic, înregistrează un grad de ocupare de 50%, care se explică prin faptul că este un jucător relativ nou intrat pe piaţă, care are nevoie de timp pentru a se face cunoscut;

- Interregional înregistrează un procent redus al gradului de ocupare, ceea ce indică o potenţială inadaptare la condiţiile de piaţă (trase operate/preţuri practicate);

- Există potenţial ridicat de creştere a eficienţei operaţionale a companiilor de transport feroviar de călători în cazul aplicării unui management performant, mai ales dacă ne raportăm la operatorii de transport aerian, care înregistrează în mod curent un grad de ocupare de peste 80%.

Serviciile oferite în tren Liderul de piaţă, CFR Călători, oferă cele mai variate servicii la bordul garniturilor operate. În funcţie de categoria trenului acestea pot fi: - Alimentaţie publică în vagon restaurant; - Transport animale de companie; - Transport echipament sportiv (biciclete, schiuri, sănii, etc); - WiFi gratuit; - Transport în vagon de dormit/cuşetă prevăzute cu cabine de duş; - Aer condiţionat. La nivelul operatorilor privaţi, situaţia diferă în funcţie de calitatea materialului rulant deţinut. Excelează la acest capitol operatorii Softrans şi Astra Trans Carpatic. Astra Trans Carpatic pune în circulaţie cele mai moderne vagoane, care dispun de următoarele facilităţi: sisteme de informare a pasagerilor, sisteme audio-video pentru divertisment, internet, aer condiționat, toalete cu dușuri. Condiţii similare sunt oferite şi la bordul trenurilor Softrans, cu precizarea faptului că această companie nu efectuează transport de noapte. La polul opus se găsesc companiile Regiotrans, Interregional şi Transferoviar Călători. Aceste firme operează cu material rulant învechit, gradul de confort fiind redus pentru călători. În general trenurile acestor operatori sunt preferate de navetişti pentru călătorii pe distanţe scurte.

31

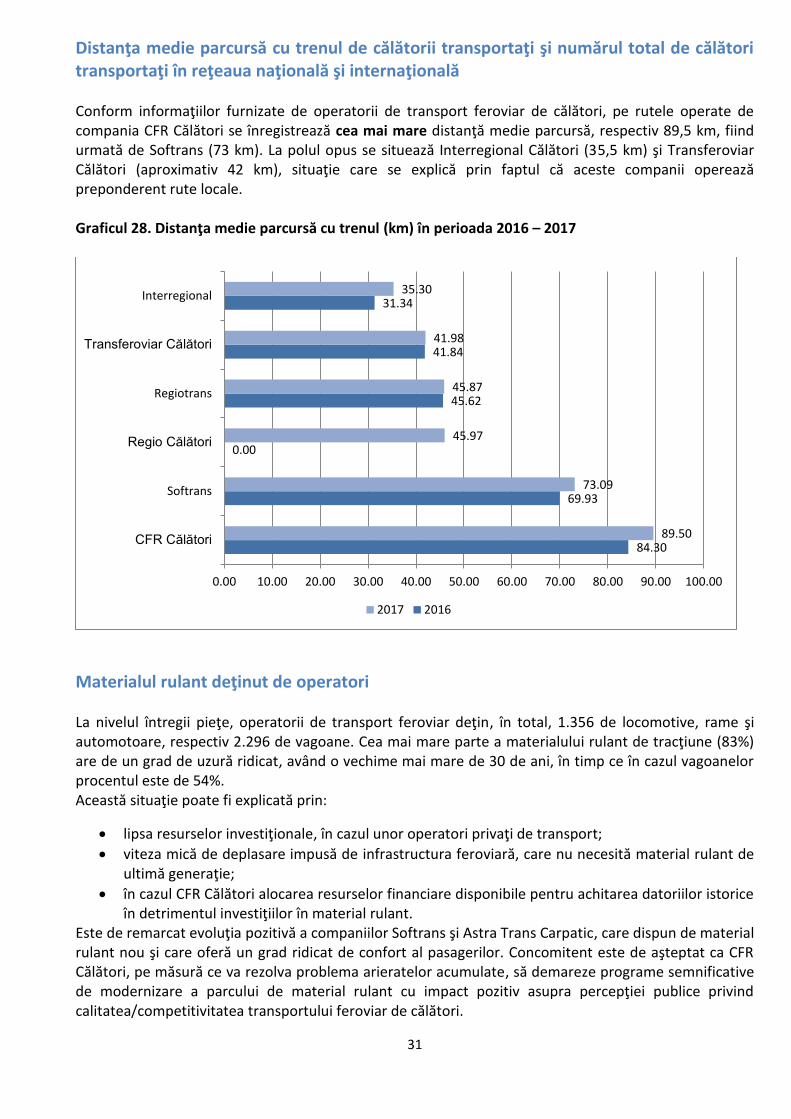

Distanţa medie parcursă cu trenul de călătorii transportaţi şi numărul total de călători transportaţi în reţeaua naţională şi internaţională Conform informaţiilor furnizate de operatorii de transport feroviar de călători, pe rutele operate de compania CFR Călători se înregistrează cea mai mare distanţă medie parcursă, respectiv 89,5 km, fiind urmată de Softrans (73 km). La polul opus se situează Interregional Călători (35,5 km) şi Transferoviar Călători (aproximativ 42 km), situaţie care se explică prin faptul că aceste companii operează preponderent rute locale. Graficul 28. Distanţa medie parcursă cu trenul (km) în perioada 2016 – 2017

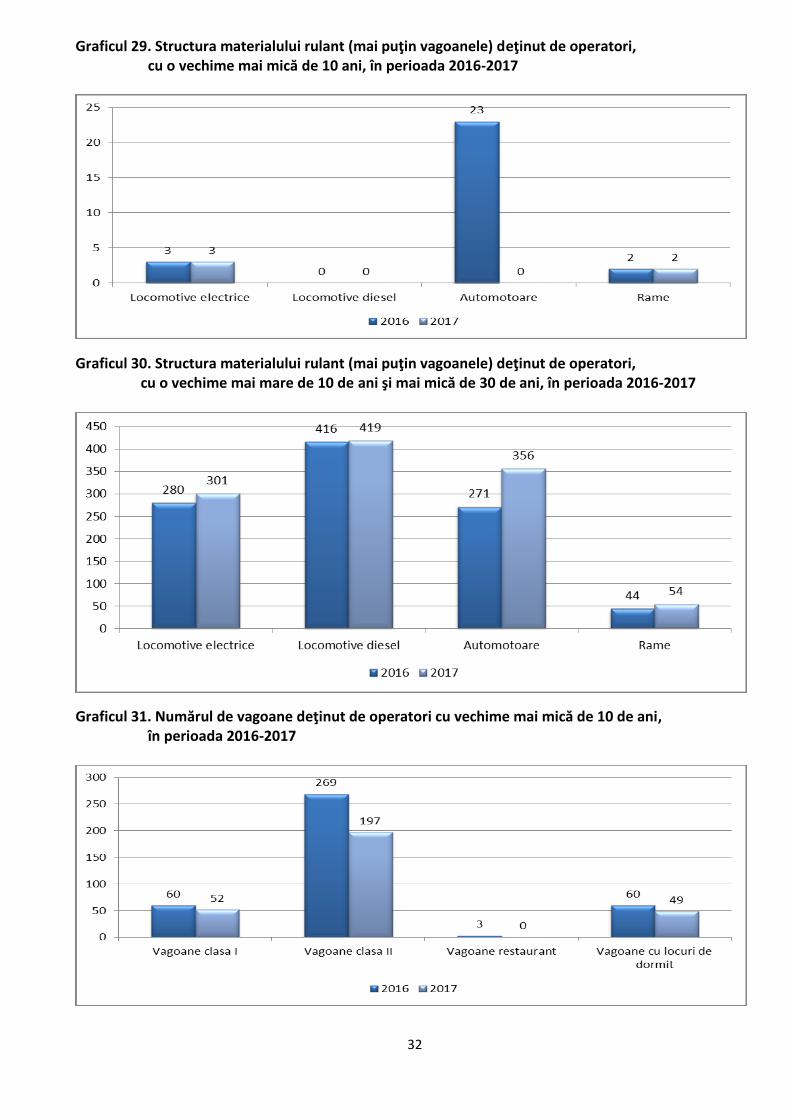

Materialul rulant deţinut de operatori La nivelul întregii pieţe, operatorii de transport feroviar deţin, în total, 1.356 de locomotive, rame şi automotoare, respectiv 2.296 de vagoane. Cea mai mare parte a materialului rulant de tracţiune (83%) are de un grad de uzură ridicat, având o vechime mai mare de 30 de ani, în timp ce în cazul vagoanelor procentul este de 54%. Această situaţie poate fi explicată prin:

lipsa resurselor investiţionale, în cazul unor operatori privaţi de transport;

viteza mică de deplasare impusă de infrastructura feroviară, care nu necesită material rulant de ultimă generaţie;

în cazul CFR Călători alocarea resurselor financiare disponibile pentru achitarea datoriilor istorice în detrimentul investiţiilor în material rulant.

Este de remarcat evoluţia pozitivă a companiilor Softrans şi Astra Trans Carpatic, care dispun de material rulant nou şi care oferă un grad ridicat de confort al pasagerilor. Concomitent este de aşteptat ca CFR Călători, pe măsură ce va rezolva problema arieratelor acumulate, să demareze programe semnificative de modernizare a parcului de material rulant cu impact pozitiv asupra percepţiei publice privind calitatea/competitivitatea transportului feroviar de călători.

84.30

69.93

0.00

45.62

41.84

31.34

89.50

73.09

45.97

45.87

41.98

35.30

0.00 10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00 90.00 100.00

CFR Călători

Softrans

Regio Călători

Regiotrans

Transferoviar Călători

Interregional

2017 2016

32

Graficul 29. Structura materialului rulant (mai puţin vagoanele) deţinut de operatori, cu o vechime mai mică de 10 ani, în perioada 2016-2017

Graficul 30. Structura materialului rulant (mai puţin vagoanele) deţinut de operatori, cu o vechime mai mare de 10 de ani şi mai mică de 30 de ani, în perioada 2016-2017

Graficul 31. Numărul de vagoane deţinut de operatori cu vechime mai mică de 10 de ani, în perioada 2016-2017

33

Graficul 32. Numărul de vagoane deţinut de operatori, cu vechime mai mare de 10 de ani şi mai mică de 30 de ani, în perioada 2016-2017

Graficul 33. Numărul de vagoane deţinut de operatori, cu vechime mai mare de 30 de ani, în perioada 2016-2017

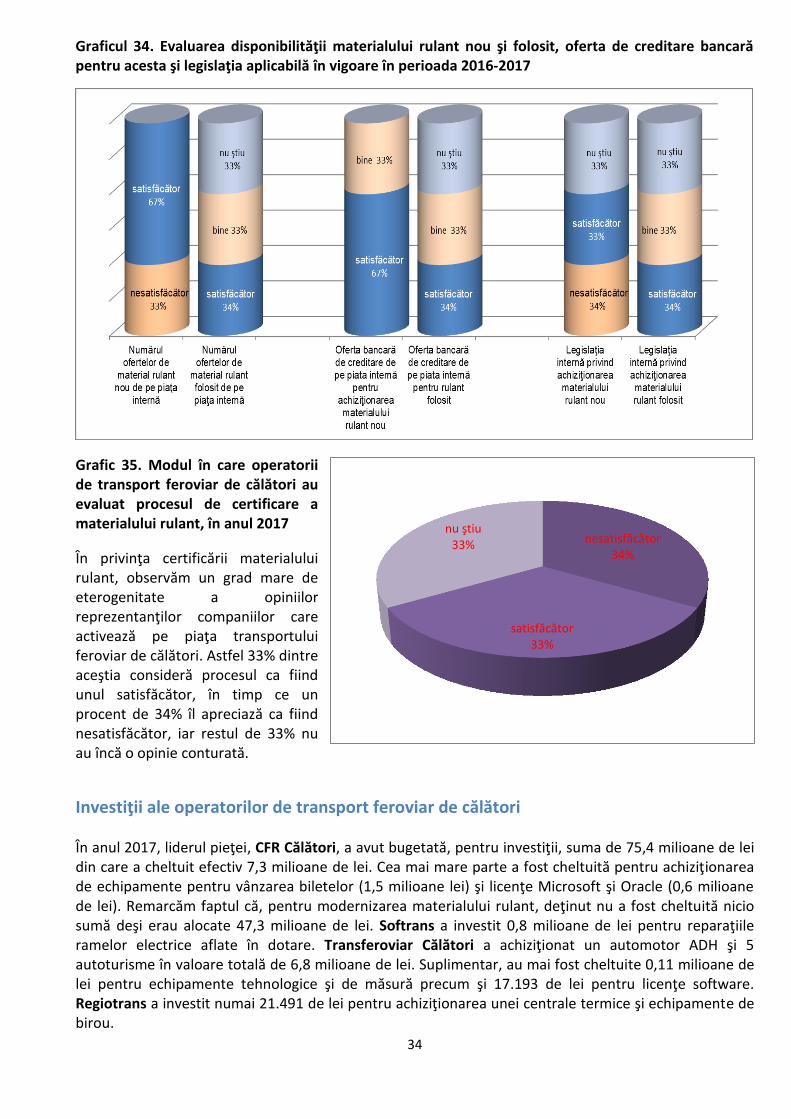

Majoritatea operatorilor consideră satisfăcătoare oferta disponibilă pe piaţa internă pentru achiziționarea de material rulant nou, dar şi oferta bancară de creditare de pe piaţa internă (67%).

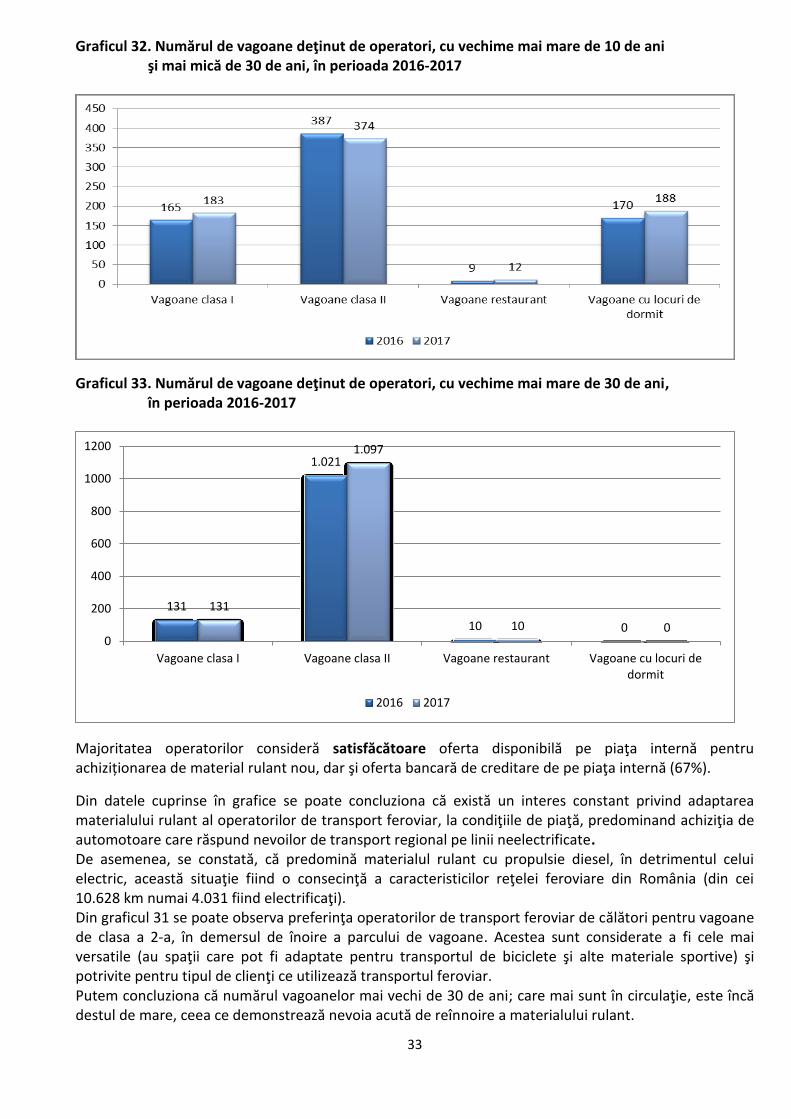

Din datele cuprinse în grafice se poate concluziona că există un interes constant privind adaptarea materialului rulant al operatorilor de transport feroviar, la condiţiile de piaţă, predominand achiziţia de automotoare care răspund nevoilor de transport regional pe linii neelectrificate. De asemenea, se constată, că predomină materialul rulant cu propulsie diesel, în detrimentul celui electric, această situaţie fiind o consecinţă a caracteristicilor reţelei feroviare din România (din cei 10.628 km numai 4.031 fiind electrificaţi). Din graficul 31 se poate observa preferinţa operatorilor de transport feroviar de călători pentru vagoane de clasa a 2-a, în demersul de înoire a parcului de vagoane. Acestea sunt considerate a fi cele mai versatile (au spaţii care pot fi adaptate pentru transportul de biciclete şi alte materiale sportive) şi potrivite pentru tipul de clienţi ce utilizează transportul feroviar. Putem concluziona că numărul vagoanelor mai vechi de 30 de ani; care mai sunt în circulaţie, este încă destul de mare, ceea ce demonstrează nevoia acută de reînnoire a materialului rulant.

131

1.021

10 0

131

1.097

10 0 0

200

400

600

800

1000

1200

Vagoane clasa I Vagoane clasa II Vagoane restaurant Vagoane cu locuri dedormit

2016 2017

34

nesatisfăcător 34%

satisfăcător 33%

nu ştiu 33%

Graficul 34. Evaluarea disponibilităţii materialului rulant nou şi folosit, oferta de creditare bancară pentru acesta şi legislaţia aplicabilă în vigoare în perioada 2016-2017

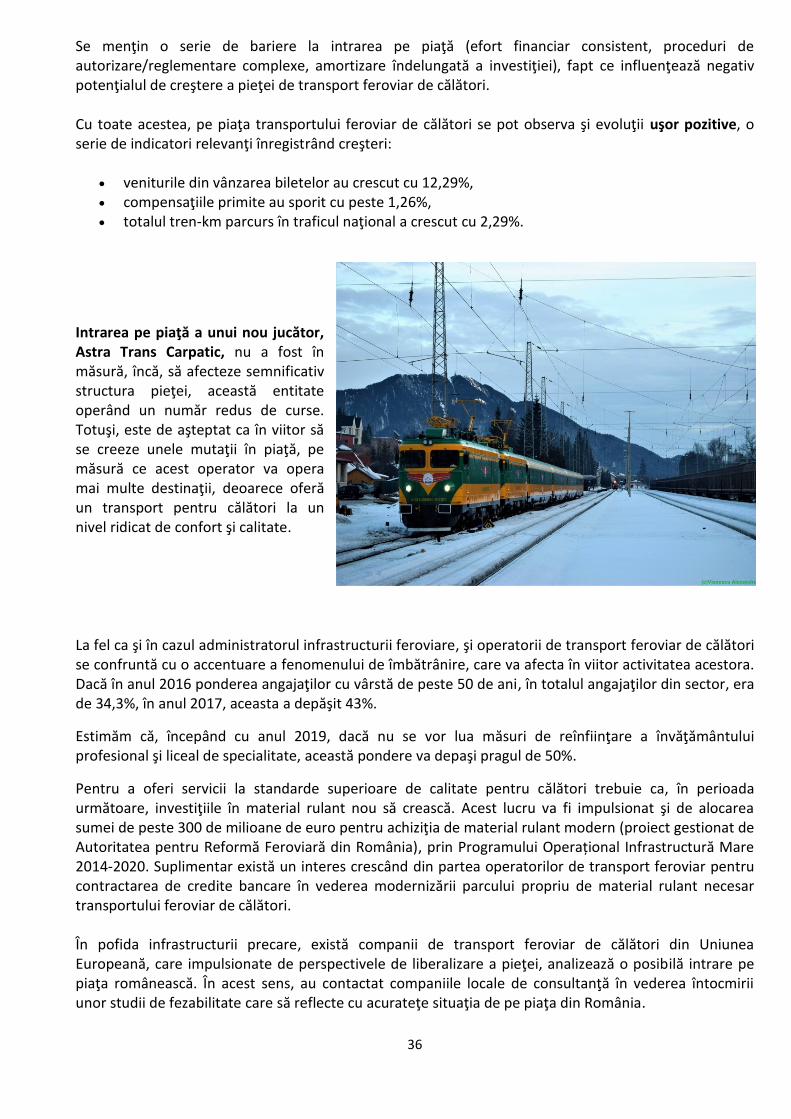

Grafic 35. Modul în care operatorii de transport feroviar de călători au evaluat procesul de certificare a materialului rulant, în anul 2017

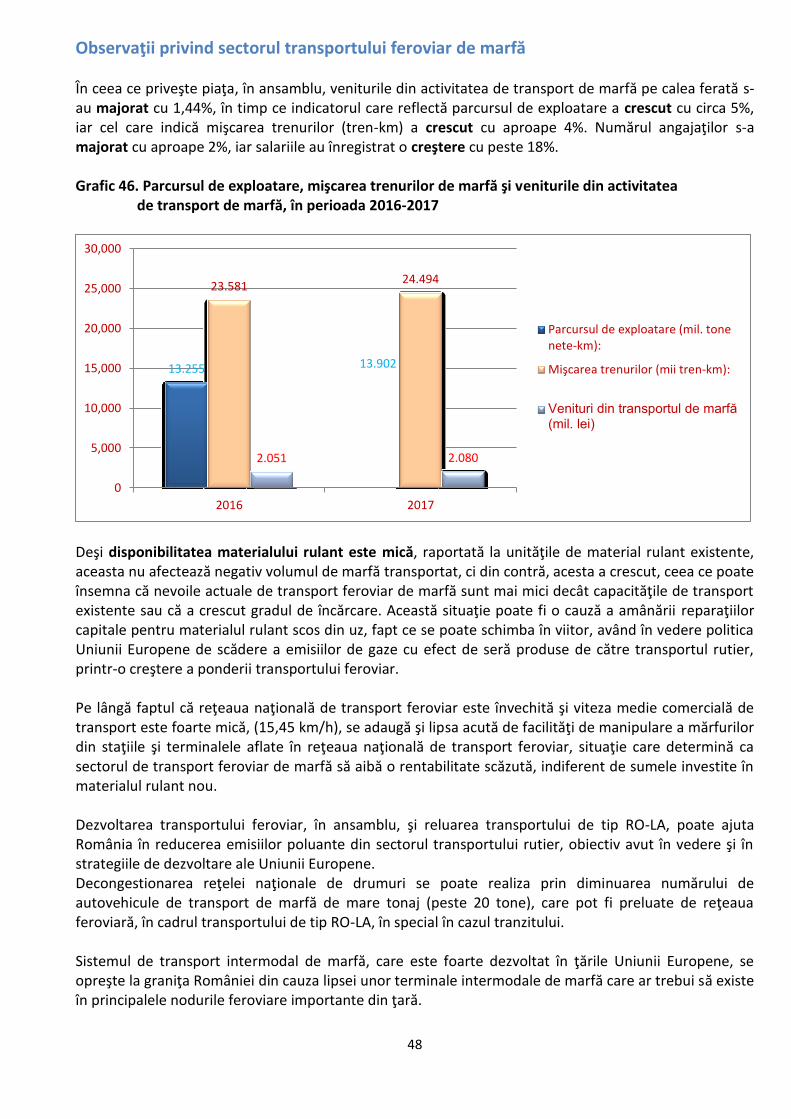

În privinţa certificării materialului rulant, observăm un grad mare de eterogenitate a opiniilor reprezentanţilor companiilor care activează pe piaţa transportului feroviar de călători. Astfel 33% dintre aceştia consideră procesul ca fiind unul satisfăcător, în timp ce un procent de 34% îl apreciază ca fiind nesatisfăcător, iar restul de 33% nu au încă o opinie conturată.

Investiţii ale operatorilor de transport feroviar de călători În anul 2017, liderul pieţei, CFR Călători, a avut bugetată, pentru investiţii, suma de 75,4 milioane de lei din care a cheltuit efectiv 7,3 milioane de lei. Cea mai mare parte a fost cheltuită pentru achiziţionarea de echipamente pentru vânzarea biletelor (1,5 milioane lei) şi licenţe Microsoft şi Oracle (0,6 milioane de lei). Remarcăm faptul că, pentru modernizarea materialului rulant, deţinut nu a fost cheltuită nicio sumă deşi erau alocate 47,3 milioane de lei. Softrans a investit 0,8 milioane de lei pentru reparaţiile ramelor electrice aflate în dotare. Transferoviar Călători a achiziţionat un automotor ADH şi 5 autoturisme în valoare totală de 6,8 milioane de lei. Suplimentar, au mai fost cheltuite 0,11 milioane de lei pentru echipamente tehnologice şi de măsură precum şi 17.193 de lei pentru licenţe software. Regiotrans a investit numai 21.491 de lei pentru achiziţionarea unei centrale termice şi echipamente de birou.

35

Evoluția numărului de angajați la nivelul pieței și a salariului mediu din sector

Numărul angajaţilor din sectorul de transport feroviar de călători a înregistrat o mică creştere, cu aproximativ 2%, în anul 2017, comparativ cu anul 2016. Concomitent, salariul mediu brut lunar din sector a crescut cu aproape 26%, de la 3.142 de lei/lună, la 3.954 de lei/lună, sub acţiunea a doi factori determinanţi: măsurile fiscale adoptate de guvern şi criza de personal calificat.

Graficul 36. Evoluţia numă-rului de angajaţi la nivelul pieţei şi a salariului mediu din sector, în perioada 2016-2017

Din analiza situaţiei privind numărul de angajaţi pe categorii de vârstă, se constată că numai 3,4% dintre aceştia au vârsta de până la 35 de ani, ceea ce înseamnă că, în viitorul apropiat, operatorii de transport feroviar de călători vor intra într-o puternică criză de personal specializat necesar pentru desfăşurarea activităţii la standarde superioare de calitate. La nivelul companiilor din sector predomină angajaţii cu vârste cuprinse între 35 şi 50 de ani (53,6%) şi cei cu vârsta de peste 50 de ani (43,0%).

Observaţii privind transportul feroviar de călători În ceea ce priveşte numărul de călători transportaţi, piaţa a reuşit să oprească tendinţa de scădere din anul 2016 (-3% faţă de 2015 şi -7,7% faţă de nivelul din 2014), crescând cu 7,1%, ceea ce creează premise favorabile pentru depăşirea pragului de 70 milioane de călători la sfârşitul anului 2018. În pofida degradării confortului din trenuri şi întârzierilor repetate (nerespectarea orarului de circulaţie), CFR Călători a transportat cu 7,61% mai mulţi călători decât în 2016. Totuşi, este posibil ca trendul de creştere a numărului de pasageri transportaţi să se oprească, în cazul în care Guvernul României decide să revizuiască politica de gratuitate pentru studenţi la transportul pe calea ferată. Principala sursă de venit pentru operatorii feroviari de călători este reprezentată de compensaţia acordată de la bugetul de stat pentru prestarea serviciului de transport feroviar public de călători.

36

Se menţin o serie de bariere la intrarea pe piaţă (efort financiar consistent, proceduri de autorizare/reglementare complexe, amortizare îndelungată a investiţiei), fapt ce influenţează negativ potenţialul de creştere a pieţei de transport feroviar de călători. Cu toate acestea, pe piaţa transportului feroviar de călători se pot observa şi evoluţii uşor pozitive, o serie de indicatori relevanţi înregistrând creşteri:

veniturile din vânzarea biletelor au crescut cu 12,29%, compensaţiile primite au sporit cu peste 1,26%, totalul tren-km parcurs în traficul naţional a crescut cu 2,29%.

Intrarea pe piaţă a unui nou jucător, Astra Trans Carpatic, nu a fost în măsură, încă, să afecteze semnificativ structura pieţei, această entitate operând un număr redus de curse. Totuşi, este de aşteptat ca în viitor să se creeze unele mutaţii în piaţă, pe măsură ce acest operator va opera mai multe destinaţii, deoarece oferă un transport pentru călători la un nivel ridicat de confort şi calitate.

La fel ca şi în cazul administratorul infrastructurii feroviare, şi operatorii de transport feroviar de călători se confruntă cu o accentuare a fenomenului de îmbătrânire, care va afecta în viitor activitatea acestora. Dacă în anul 2016 ponderea angajaţilor cu vârstă de peste 50 de ani, în totalul angajaţilor din sector, era de 34,3%, în anul 2017, aceasta a depăşit 43%.

Estimăm că, începând cu anul 2019, dacă nu se vor lua măsuri de reînfiinţare a învăţământului profesional şi liceal de specialitate, această pondere va depaşi pragul de 50%.

Pentru a oferi servicii la standarde superioare de calitate pentru călători trebuie ca, în perioada următoare, investiţiile în material rulant nou să crească. Acest lucru va fi impulsionat şi de alocarea sumei de peste 300 de milioane de euro pentru achiziţia de material rulant modern (proiect gestionat de Autoritatea pentru Reformă Feroviară din România), prin Programului Operațional Infrastructură Mare 2014-2020. Suplimentar există un interes crescând din partea operatorilor de transport feroviar pentru contractarea de credite bancare în vederea modernizării parcului propriu de material rulant necesar transportului feroviar de călători. În pofida infrastructurii precare, există companii de transport feroviar de călători din Uniunea Europeană, care impulsionate de perspectivele de liberalizare a pieţei, analizează o posibilă intrare pe piaţa românească. În acest sens, au contactat companiile locale de consultanţă în vederea întocmirii unor studii de fezabilitate care să reflecte cu acurateţe situaţia de pe piaţa din România.

37

Capitolul V TRANSPORT FEROVIAR DE MARFĂ

În România, operatorii feroviari de transport de marfă îşi desfăşoară activitatea pe o piaţă concurenţială, companiile cu capital privat fiind în competiţie unele cu altele, dar şi cu operatorul cu capital de stat, CFR Marfă. Analiza privind evoluţia pieţei de transport feroviar de marfă în perioada 2016-2017 a fost realizată pentru un număr de 17 societăţi comerciale, active pe această piaţă.

Sursa: Club Feroviar

Prezentarea principalilor operatori de transport feroviar de marfă Societatea Naţională de Transport Feroviar de Marfă „CFR Marfă” S.A

Operatorul naţional din România care îşi desfăşoară activitatea pe întreaga reţea feroviară, oferind, în principal, servicii de: transport feroviar de marfă intern şi internaţional, transport intermodal, logistică de transport, închiriere, întreţinere şi reparaţii material rulant;

În prezent, CFR Marfă deţine un parc de 907 de locomotive şi 29.964 de vagoane; Numărul angajaţilor a scăzut la 5.995, în anul 2017, faţă de 6.250, în anul 2016.

GRUP FEROVIAR ROMÂN

Cel mai mare operator privat de marfă din România este într-o extindere permanentă a ariei de activitate în zona transporturilor de mărfuri diversificate-produse petroliere, cărbune, agregate, piatră spartă, zgură, ciment, clincher, cereale şi altele;

În prezent, GFR deţine un parc de 264 de locomotive şi 3.304 de vagoane; În anul 2017, GFR SA avea un efectiv de 2.654 de angajați, în creştere faţă de 2.488, în anul 2016.

TRANSFEROVIAR GRUP

Transferoviar Grup este o companie înființată în anul 2003 care, în prezent, pe lângă activitatea de gestionare a infrastructurii, efectuează şi operațiuni de transport și manevră feroviară de marfă și de călători;

În prezent, Transferoviar Grup deţine un parc de 21 de locomotive şi 356 de vagoane; În anul 2017, Transferoviar Grup avea un număr de 267 de angajați, în scădere faţă de 289, în

anul 2016. S.C. TEHNOTRANS FEROVIAR SRL

Societate cu capital românesc integral privat, care a fost înfiinţată în anul 2009, ca societate cu răspundere limitată, având sediul în Portul Constanţa, Dana 17, prestând servicii de transport de marfă, manevră feroviară şi reparaţii vagoane de marfă.

38

În prezent, Tehnotrans Feroviar deţine un parc de 13 de locomotive şi 19 vagoane; În anul 2017, Tehnotrans Feroviar avea un număr de 194 de angajați, în creştere faţă de 175, cât