70

ISSN 1831-0966 CURTEA DE CONTURI EUROPEANĂ 2013 RO Raportul special nr. 14 SPRIJINUL FINANCIAR DIRECT ACORDAT AUTORITĂȚII PALESTINIENE DE UNIUNEA EUROPEANĂ

ISSN

183

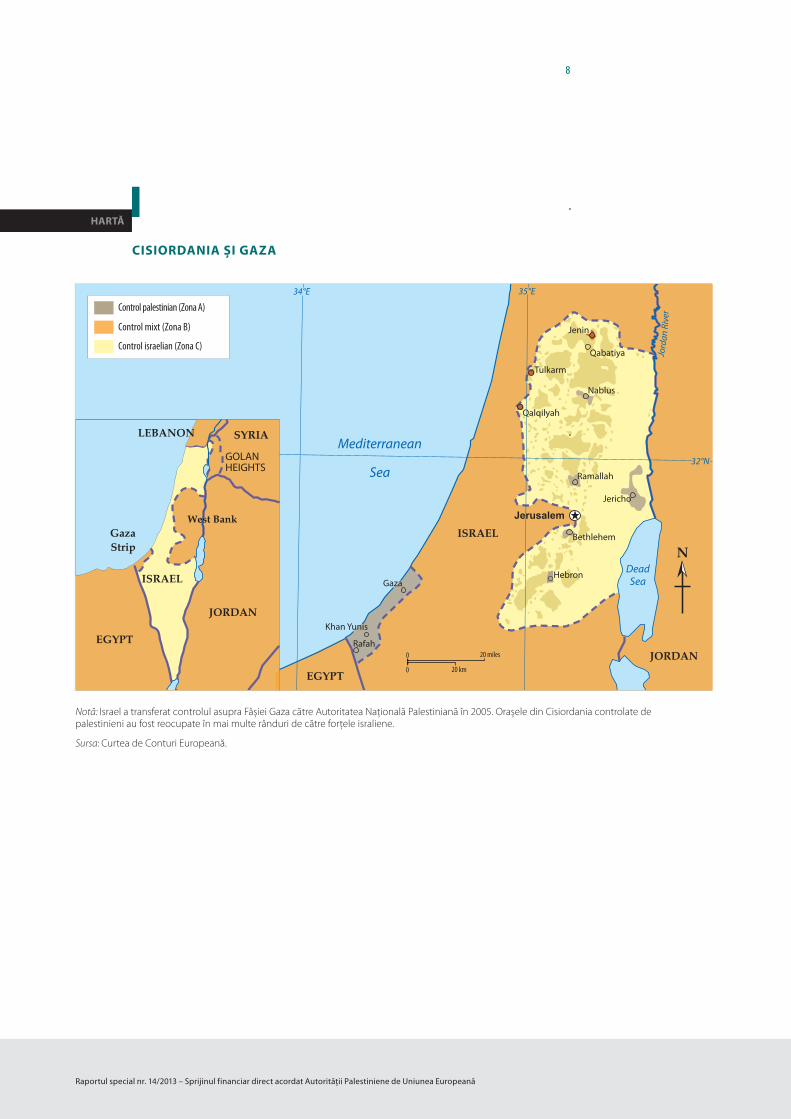

1-09

66

CURTEA DE CONTURIEUROPEANĂ

2013

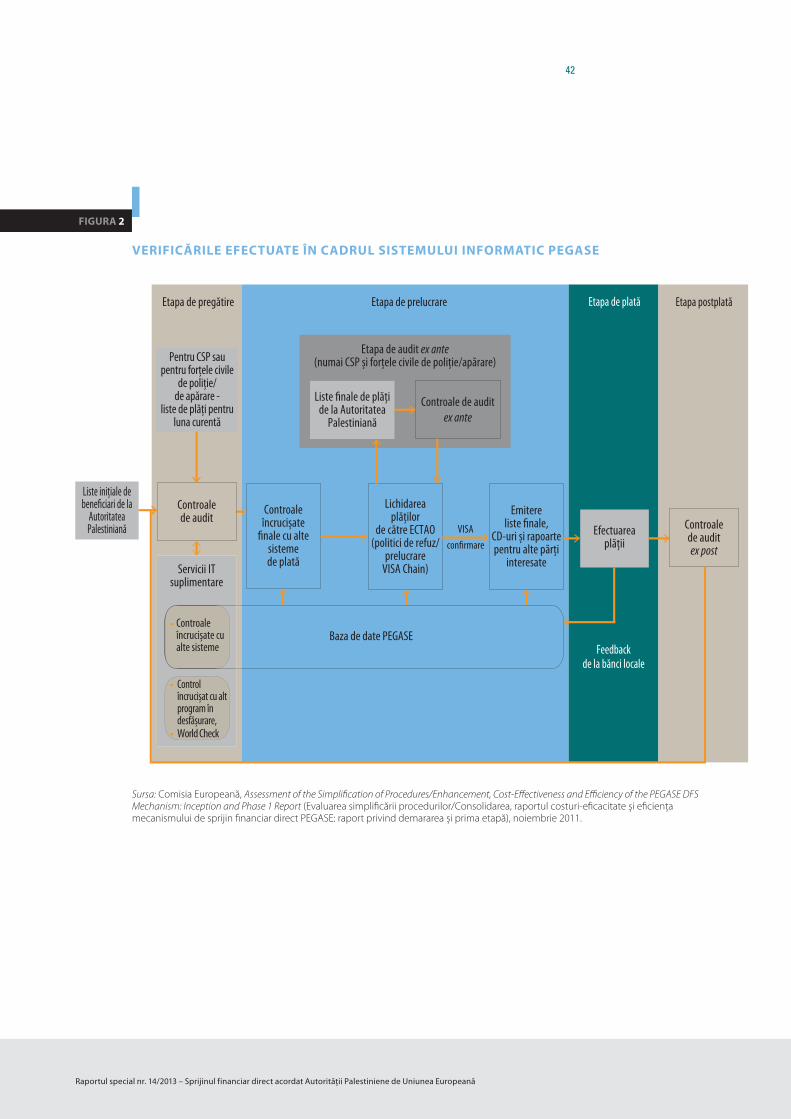

RO

Rap

ortu

l sp

ecia

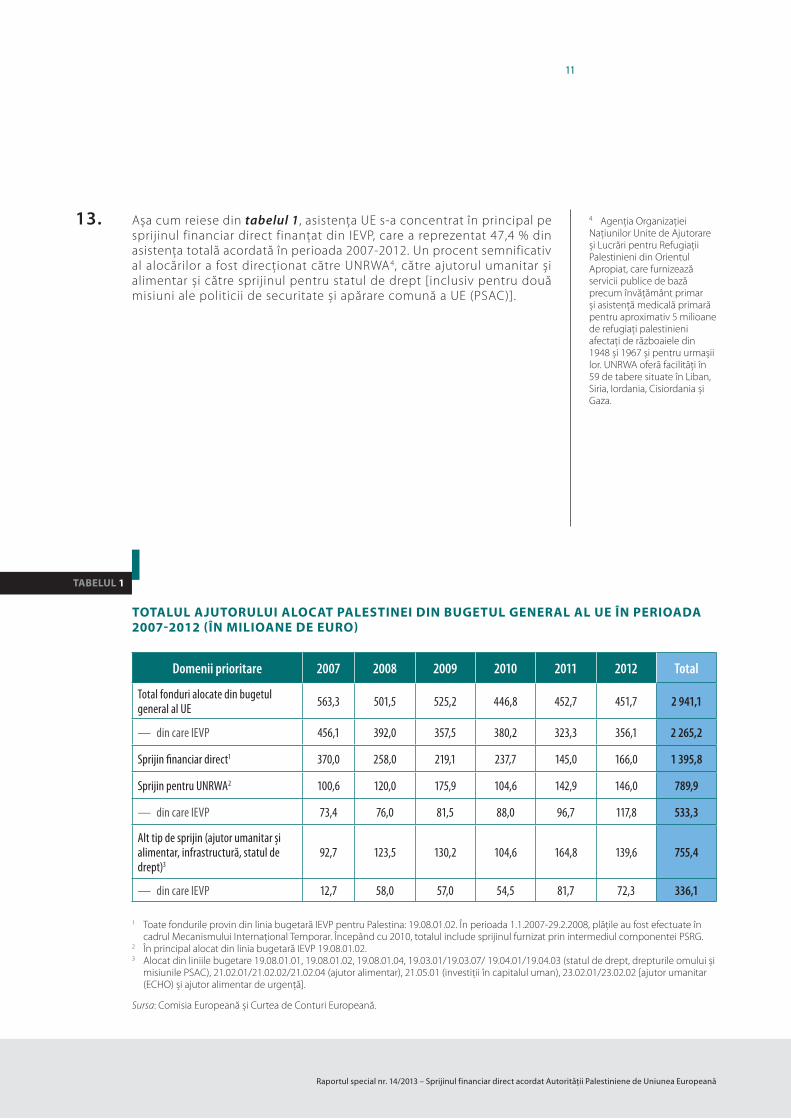

l nr.

14

SPRIJINUL FINANCIAR DIRECT ACORDAT

AUTORITĂȚII PALESTINIENE DE UNIUNEA

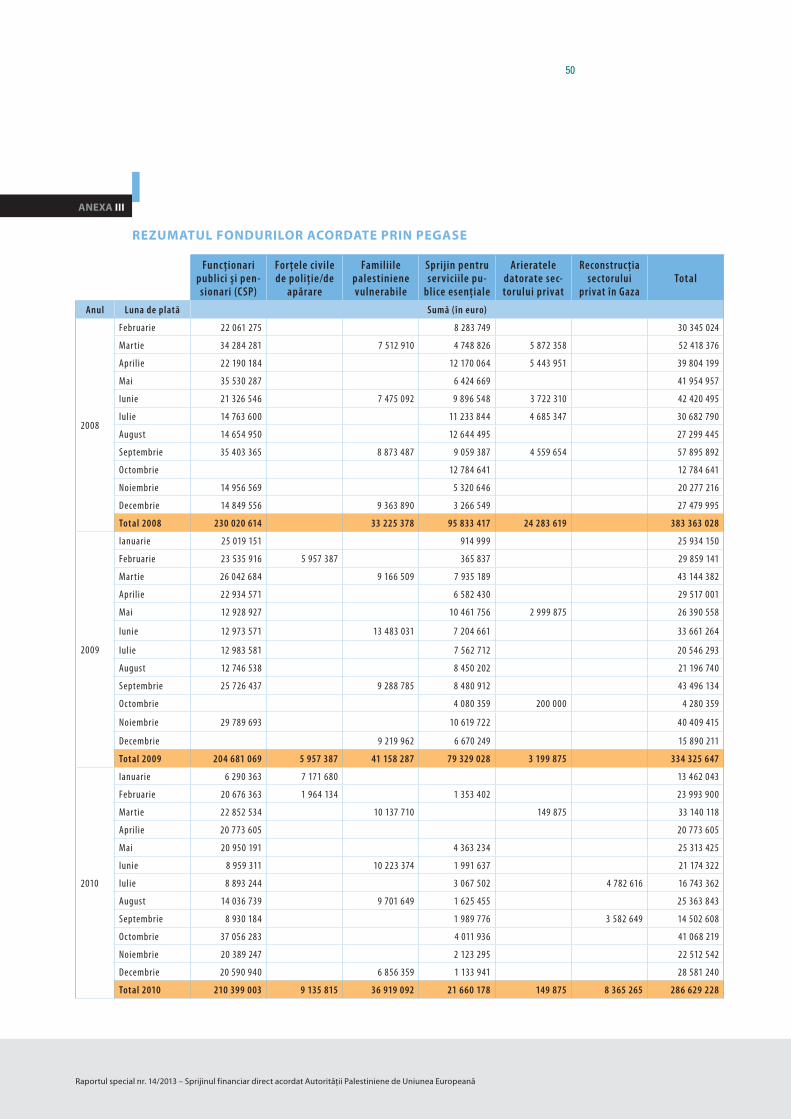

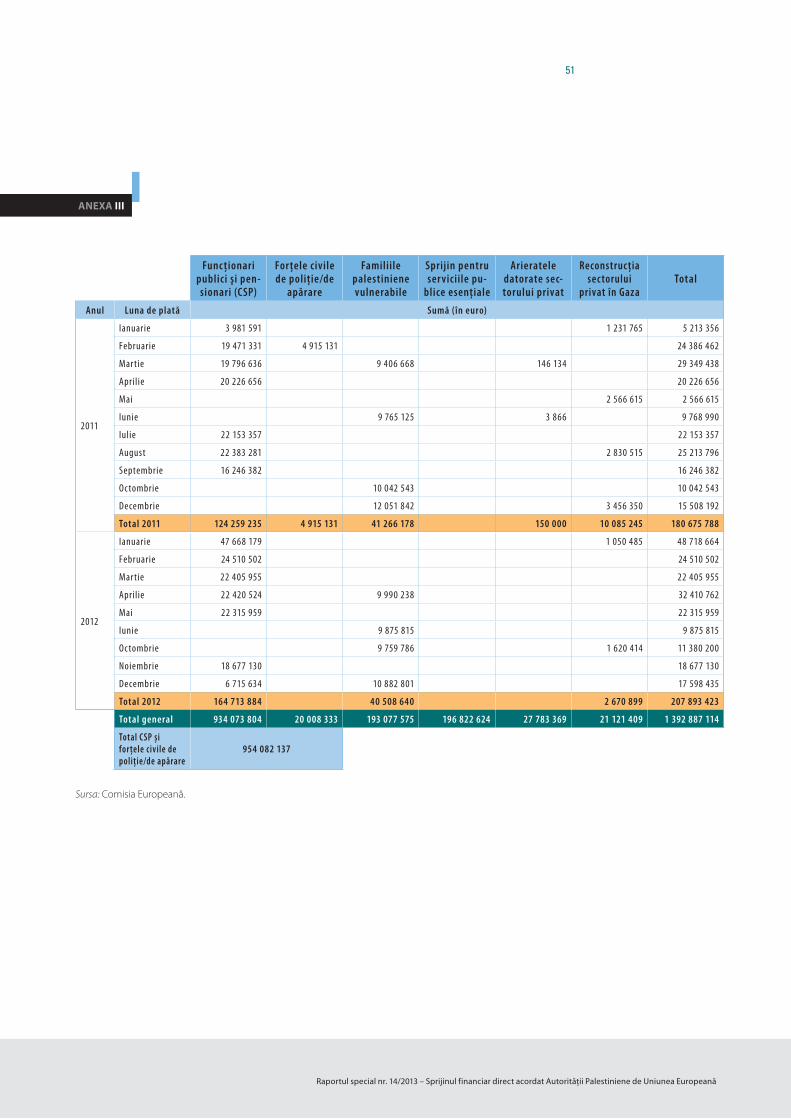

EUROPEANĂ

SPRIJINUL FINANCIAR DIRECT ACORDAT AUTORITĂȚII PALESTINIENE DE UNIUNEA EUROPEANĂ

Raportul special nr. 14 2013

[prezentat în temeiul articolului 287 alineatul (4) al doilea paragraf TFUE]

CURTEA DE CONTURI EUROPEANĂ

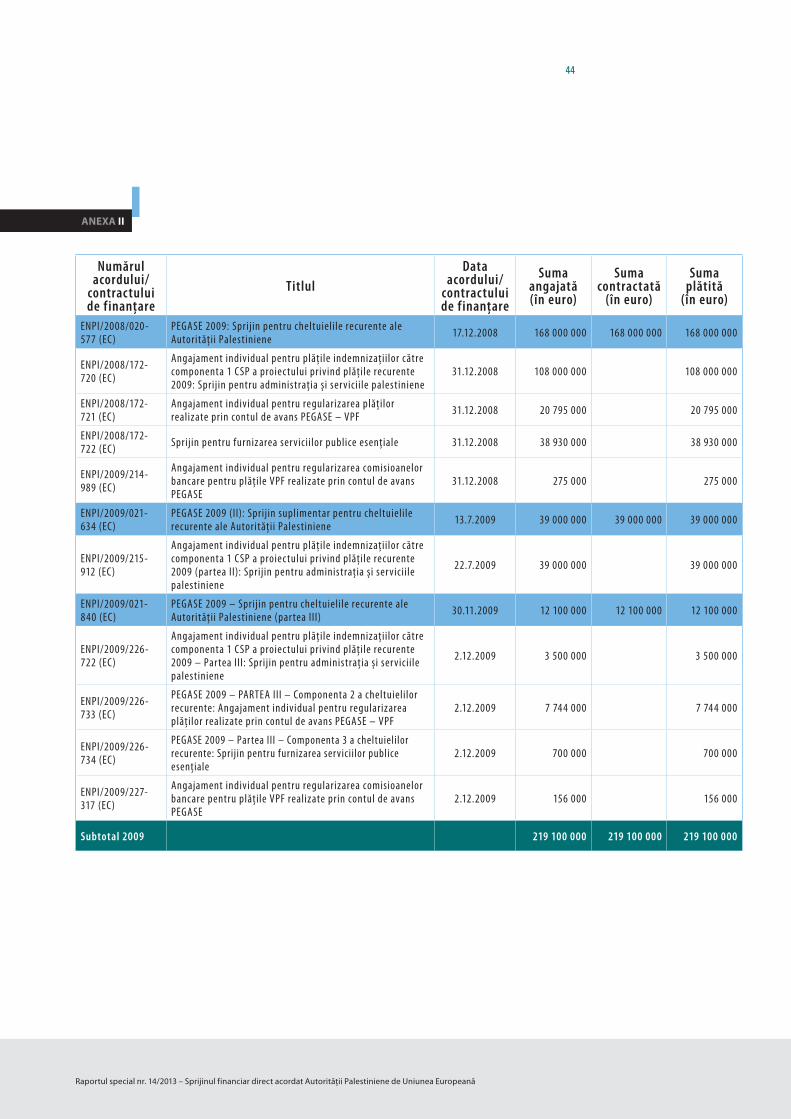

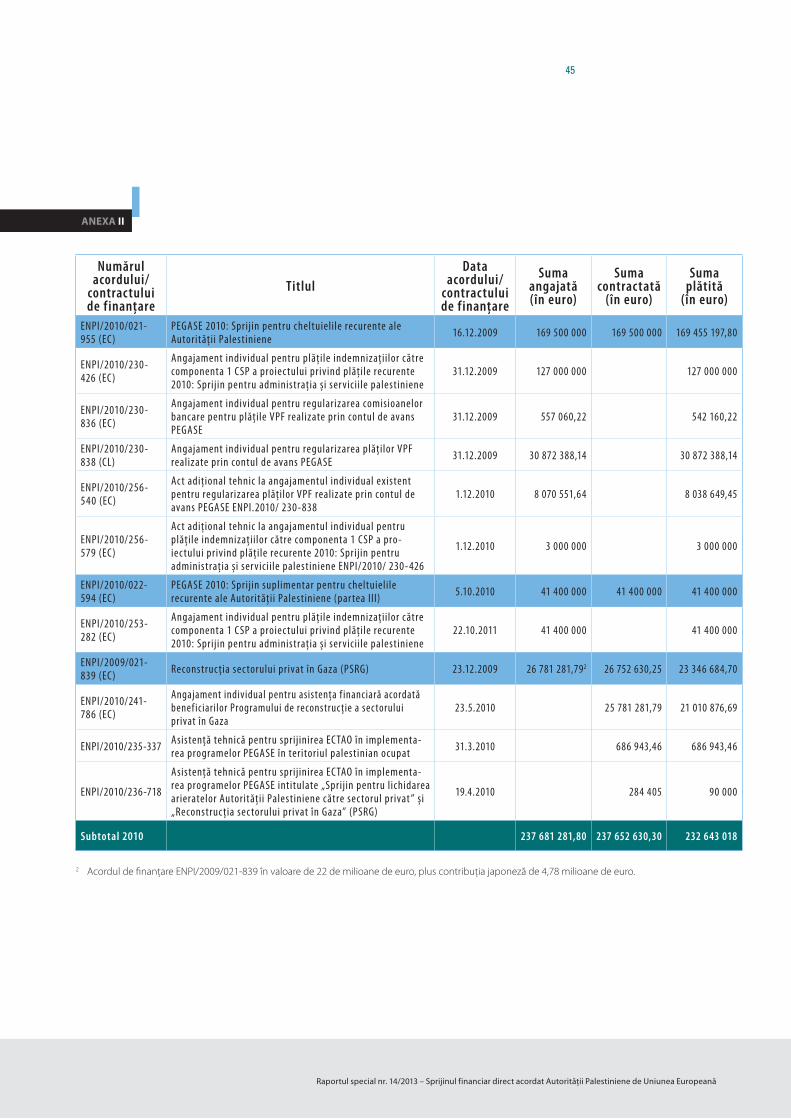

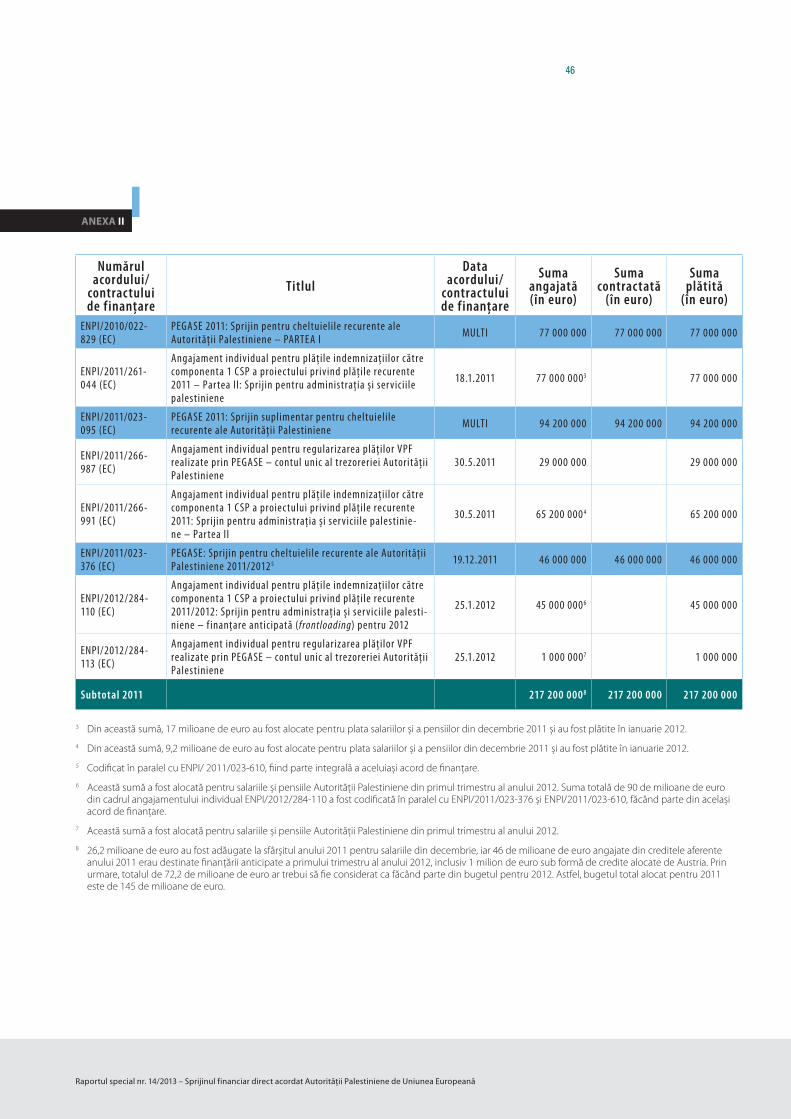

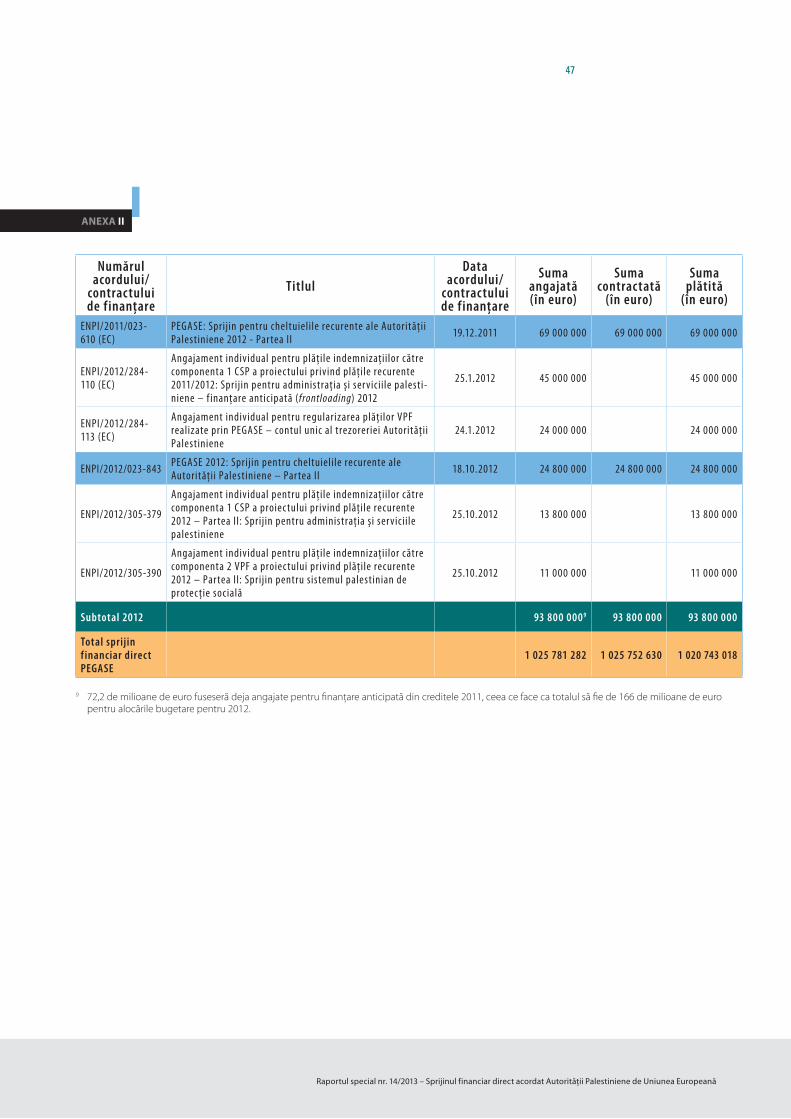

CURTEA DE CONTURI EUROPEANĂ12, rue Alcide De Gasperi1615 LuxembourgLUXEMBOURG

Tel. +352 4398-1Fax +352 4398-46410E-mail: [email protected]: http://eca.europa.eu

Raportul special nr. 14 2013

Numeroase alte informații despre Uniunea Europeană sunt disponibile pe internet

pe serverul Europa (http://europa.eu).

O fișă catalografică figurează la sfârșitul prezentei publicații.

Luxemburg: Oficiul pentru Publicații al Uniunii Europene, 2013

ISBN 978-92-9241-465-8

doi:10.2865/61137

© Uniunea Europeană, 2013

Reproducerea textului este autorizată cu condiția menționării sursei.

Printed in Luxembourg

CUPRINS

Puncte

ACRONIME ȘI ABREVIERI

I-VIII SINTEZĂ

1-19 INTRODUCERE

2-10 CONTEXT

11-19 ASISTENȚA FINANCIARĂ ACORDATĂ DE UE

20-25 SFERA ȘI ABORDAREA AUDITULUI

26-73 OBSERVAȚII

26-42 CONCEPȚIA ȘI MODUL DE IMPLEMENTARE A SPRIJINULUI: ESTE NECESARĂ REVIZUIREA MAI MULTOR ASPECTE

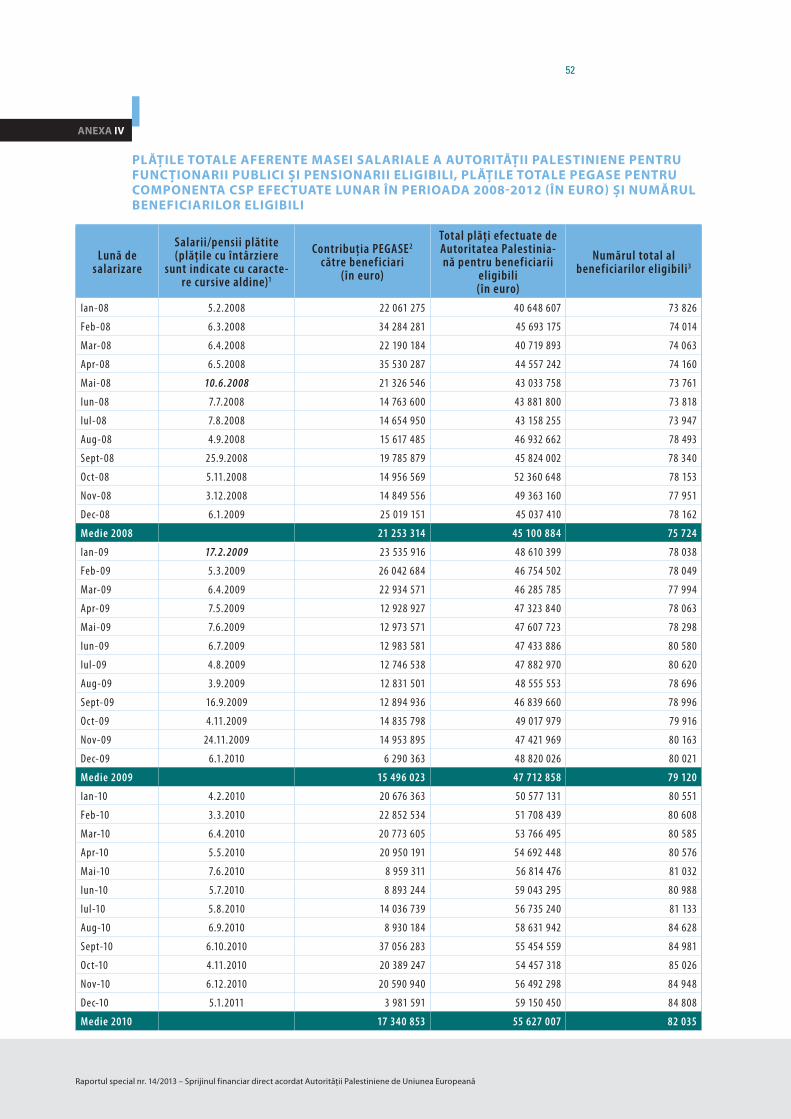

27-32 CADRUL DE PROGRAMARE TREBUIE SĂ FIE CONSOLIDAT

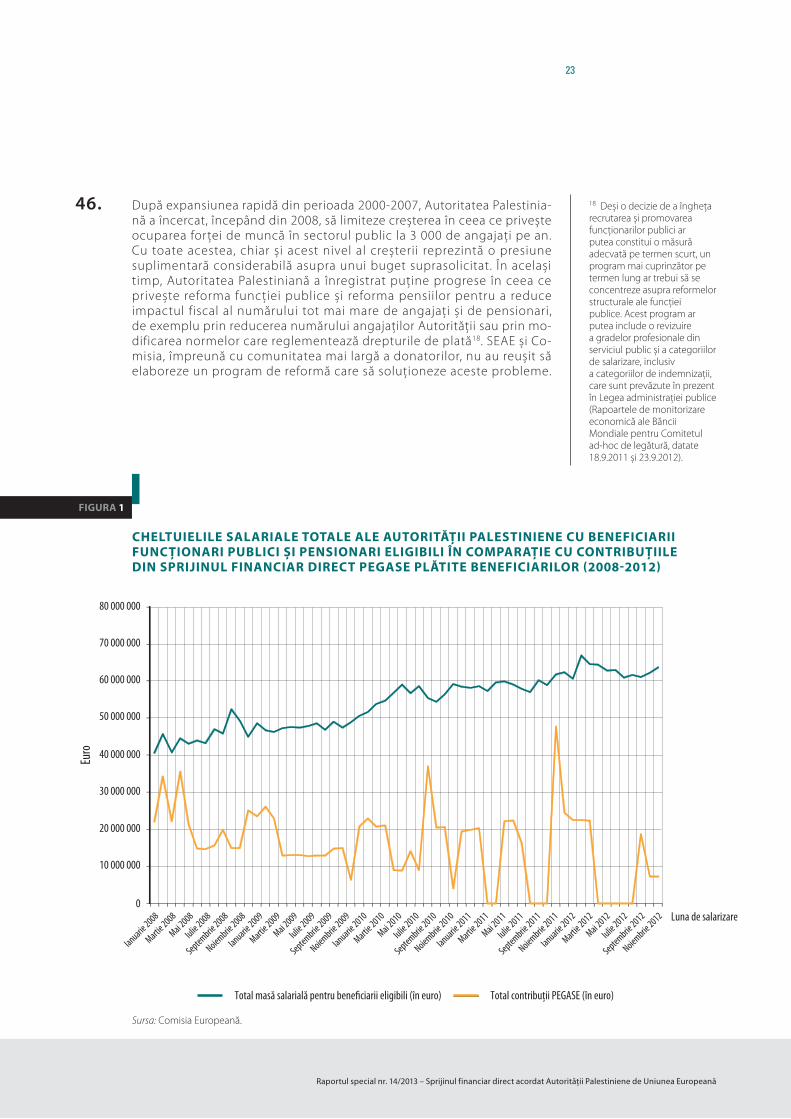

33-39 PROCEDURILE DE VERIFICARE A ELIGIBILITĂȚII SUNT SOLIDE, DAR SE POT FACE ECONOMII

40-42 EVENTUALUL EFECT DE STIMULARE ESTE REDUS DIN CAUZA ABSENȚEI UNUI MECANISM DE CONDIȚIONALITATE

43-73 REZULTATE ȘI SUSTENABILITATE: SPRIJINUL FINANCIAR DIRECT ACORDAT PRIN MECANISMUL PEGASE A OBȚINUT UNELE REZULTATE, DAR SUSTENABILITATEA LOR ESTE DIN CE ÎN CE MAI VULNERABILĂ

44-52 SPRIJINUL FINANCIAR DIRECT ACORDAT PRIN MECANISMUL PEGASE AJUNGE LA BENEFICIARII ELIGIBILI, DAR TRANSFERURILE TIND SĂ FIE EFECTUATE CU ÎNTÂRZIERE

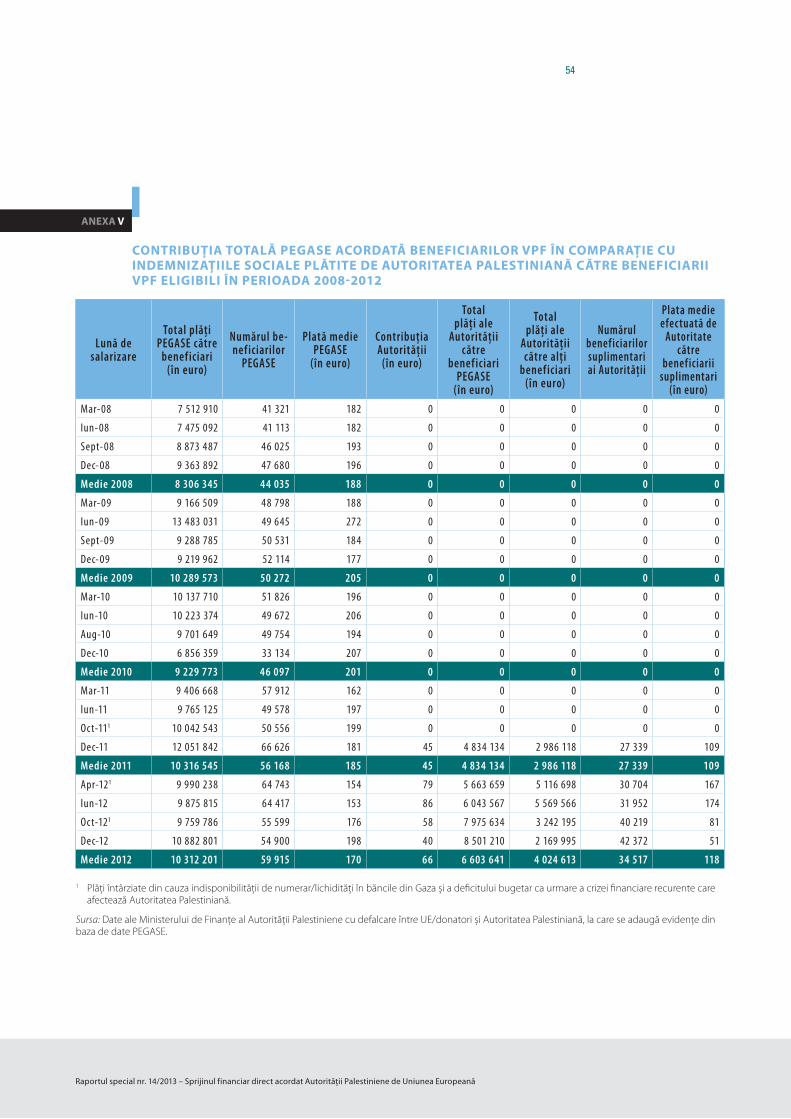

53-60 SPRIJINUL FINANCIAR DIRECT ACORDAT PRIN MECANISMUL PEGASE A CONTRIBUIT LA ASIGURAREA SERVICIILOR PUBLICE ESENȚIALE, DAR A REMUNERAT, DE ASEMENEA, FUNCȚIONARI PUBLICI CARE NU ÎȘI DESFĂȘOARĂ ACTIVITATEA DIN CAUZA SITUAȚIEI POLITICE DIN GAZA

61-73 SUSTENABILITATEA FINANCIARĂ A AUTORITĂȚII PALESTINIENE ESTE ÎN PERICOL, ÎN POFIDA FINANȚĂRII SUBSTANȚIALE ACORDATE PRIN SPRIJINUL FINANCIAR DIRECT PEGASE

3

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

74-85 CONCLUZII ȘI RECOMANDĂRI

74-79 CONCLUZII

80-85 RECOMANDĂRI

ANEXA I — MECANISMUL PEGASE

ANEXA II — PRIVIRE DE ANSAMBLU ASUPRA ACORDURILOR ȘI CONTRACTELOR DE FINANȚARE AFERENTE SPRIJINULUI FINANCIAR DIRECT ACORDAT PRIN MECANISMUL PEGASE

ANEXA III — REZUMATUL FONDURILOR ACORDATE PRIN PEGASE

ANEXA IV — PLĂȚILE TOTALE AFERENTE MASEI SALARIALE A AUTORITĂȚII PALESTINIENE PENTRU FUNCȚIONARII PUBLICI ȘI PENSIONARII ELIGIBILI, PLĂȚILE TOTALE PEGASE PENTRU COMPONENTA CSP EFECTUATE LUNAR ÎN PERIOADA 2008-2012 (ÎN EURO) ȘI NUMĂRUL BENEFICIARILOR ELIGIBILI

ANEXA V — CONTRIBUȚIA TOTALĂ PEGASE ACORDATĂ BENEFICIARILOR VPF ÎN COMPARAȚIE CU INDEMNIZAȚIILE SOCIALE PLĂTITE DE AUTORITATEA PALESTINIANĂ CĂTRE BENEFICIARII VPF ELIGIBILI ÎN PERIOADA 2008-2012

RĂSPUNSURILE COMISIEI ȘI ALE SEAE

4

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

AIDCO: Oficiul de cooperare EuropeAid

CSP: Sprijin pentru funcționari publici și pensionari (Civil Servants and Pensioners – CSP)

EUREP : Biroul reprezentantului UE la Ierusalim – de asemenea, ECTAO (European Commission Technical Assis‑tance Office – Biroul de asistență tehnică al Comisiei Europene)

IEVP: Instrumentul european de vecinătate și parteneriat

NIS: Shekelul nou israelian

OEP: Organizația pentru Eliberarea Palestinei

PEFA: Cheltuieli publice și responsabilitate financiară (Public Expenditure and Financial Accountability – PEFA)

PEGASE: Mecanismul palestiniano-european pentru gestionarea ajutorului socioeconomic (Mécanisme Pales‑tino‑Européen de Gestion et d’Aide Socio‑Économique)

PSAC: Politica de securitate și apărare comună

PSRG: Reconstrucția sectorului privat în Gaza (Private Sector Reconstruction in Gaza – PSRG)

SEAE: Serviciul European de Acțiune Externă

SEPS: Sprijin pentru serviciile publice esențiale (Support for Essential Public Services – SEPS)

TIM: Mecanismul Internațional Temporar (Temporary International Mechanism – TIM)

UNRWA: Agenția Organizației Națiunilor Unite de Ajutorare și Lucrări pentru Refugiații Palestinieni din Orientul Apropiat

VPF: Sprijin pentru familiile palestiniene vulnerabile (Vulnerable Palestinian Families – VPF)

ACRONIME ȘI ABREVIERI

5

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

I.Începând din 1994, Uniunea Europeană a acordat asistență în valoare de peste 5,6 miliarde de euro pen-tru poporul palestinian, în sprijinul obiectivului său general de a contribui la implementarea unei soluții bazate pe coexistența a două state, care să pună capăt conflictului israeliano-palestinian. Începând din 2008, cel mai important program al Uniunii pentru terito-riul palestinian ocupat constă în sprijinul financiar direct acordat prin mecanismul PEGASE, care a pus la dispoziție fonduri de aproximativ 1 miliard de euro în perioada 2008-2012. Sprijinul financiar direct acordat prin PEGASE urmărește să ajute Autoritatea Palesti-niană să își respecte obligațiile față de funcționarii publici, de pensionari și de familiile vulnerabile, să mențină servicii publice esențiale și să îmbunătățească finanțele publice.

II.În cadrul auditului s-a examinat dacă Serviciul Euro-pean de Acțiune Externă (SEAE) și Comisia gestiona-seră sprijinul financiar direct acordat prin mecanismul PEGASE în mod corespunzător. Auditul s-a derulat în perioada iulie-decembrie 2012 și a inclus o vizită de două săptămâni efectuată în octombrie 2012 în Cisior-dania, inclusiv în Ierusalimul de Est, și în Gaza.

III.Potrivit concluziilor auditului, Comisia și Serviciul European de Acțiune Externă reușiseră să imple-menteze sprijinul financiar direct acordat Autorității Palestiniene în circumstanțe dificile, dar o serie de aspecte ale abordării actuale necesită din ce în ce mai mult o revizuire generală. Deși au fost obținute unele rezultate importante, sustenabilitatea lor riscă să fie compromisă dacă actuala abordare nu face obiectul unor schimbări majore. Ca parte a acestor schimbări, Autoritatea Palestiniană trebuie, de asemenea, încu-rajată să întreprindă mai multe reforme, în special în ceea ce privește funcția sa publică. În același timp, trebuie găsită o modalitate pentru a determina Israelul să ia măsurile necesare care să contribuie la asigura-rea eficacității sprijinului financiar direct acordat prin PEGASE.

SINTEZĂ

IV.În cadrul auditului, s-a constatat că mai multe aspecte ale programării finanțării aferente sprijinului financiar direct acordat prin PEGASE trebuie consolidate. În plus, deși procedurile de verificare instituite de Comisie sunt, în general, solide, aceasta ar putea obține eco-nomii utilizând într-o mai mare măsură proceduri com-petitive de achiziții și simplificând sistemul complex de gestionare. Comisia și SEAE nu au utilizat în mod suficient finanțarea substanțială acordată prin sprijinul financiar direct din cadrul PEGASE pentru a contribui la stimularea reformelor Autorității Palestiniene, în special în ceea ce privește reforma funcției publice.

V.Sprijinul financiar direct acordat prin PEGASE a ajuns la beneficiarii eligibili și, astfel, a avut o contribuție semnificativă la acoperirea cheltuielilor salariale ale Autorității Palestiniene. Cu toate acestea, date fiind creșterea numărului beneficiarilor și scăderea finanțării acordate de alți donatori în cadrul sprijinului financiar direct PEGASE, au existat întârzieri grave în ceea ce privește plata salariilor de către Autoritatea Palesti-niană în 2012, ceea ce a condus la tulburări în rândul populației palestiniene.

VI.Sprijinul financiar direct acordat prin PEGASE a contri-buit la serviciile publice esențiale, dar, în cadrul audi-tului, s-a constatat că, în Gaza, un număr considerabil de funcționari publici erau plătiți chiar dacă nu se prezentau la locul de muncă și nu furnizau servicii publice din cauza situației politice din Gaza. Comisia și SEAE nu au abordat în mod suficient această problemă.

VII.În ciuda finanțării substanțiale aferente sprijinului financiar direct PEGASE, Autoritatea Palestiniană s-a confruntat în 2012 cu un deficit bugetar grav, care amenința să erodeze și reformele din domeniul ges-tiunii f inanțelor publice. Totuși , în cele din urmă, amenințarea la adresa sustenabi l i tăț i i f inanciare a Autorității Palestiniene poate fi atribuită, în mare măsură, obstacolelor multiple impuse de guvernul israelian în calea dezvoltării economice a teritoriu-lui palestinian ocupat. Aceste obstacole subminează, de asemenea, eficacitatea sprijinului financiar direct acordat prin mecanismul PEGASE.

VIII.Raportul prezintă o serie de recomandări pe care Comisia și SEAE ar trebui să le abordeze atunci când vor proceda la revizuirea – care se impune – a sprijinu-lui financiar direct acordat prin mecanismul PEGASE.

6

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

INTRODUCERE

1. Prezentul raport de audit evaluează gestionarea de către Serviciul Eu-ropean de Acțiune Externă (SEAE) și de către Comisia Europeană a spri-jinului financiar direct furnizat Autorității Palestiniene prin intermediul mecanismului PEGASE.

CONTEXT

2. Uniunea Europeană, ca și majoritatea comunității internaționale, sprijină o soluție bazată pe coexistența a două state pentru conflictul israelia-no-palestinian. Aceasta presupune crearea unui stat palestinian viabil, contiguu și democratic, care să conviețuiască alături de Statul Israel în pace și securitate.

3. Procesul de pace israeliano-palestinian a început odată cu Acordurile de la Oslo din 1993 și 1995. Israel a acordat o anumită autonomie palestinie-nilor, iar, în schimb, conducerea palestiniană, reprezentată de Organizația pentru Eliberarea Palestinei (OEP), a recunoscut dreptul Israelului de a exista. Ambele părți au oferit asigurări că vor începe negocierile cu privire la statutul final înainte de mai 1996 și că le vor finaliza până în luna mai 1999.

4. Între timp, Cisiordania a fost împărțită în trei zone: Zona A, care includea, în principiu, așezările urbane care urmau să fie controlate de Autoritatea Palestiniană; Zona B, unde Autoritatea Palestiniană a devenit responsabilă pentru afacerile civile, dar Israel a rămas, pentru moment, responsabil pentru securitate, și Zona C, care include 61 % din teritoriul Cisiordaniei, unde atât securitatea, cât și afacerile civile au rămas în continuare sub control israelian, în așteptarea unui acord privind statutul final (a se vedea harta). Forțele israeliene urmau să se retragă din Fâșia Gaza în această perioadă. Ierusalimul de Est nu a făcut obiectul acestor acorduri.

7

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

HARTĂ

CISIORDANIA ȘI GAZA

EGYPT

JORDAN

GOLANHEIGHTS

SYRIA

West BankGazaStrip

LEBANON

ISRAELDeadSea

34°E 35°E

32°N

Mediterranean

Sea

Jord

an R

iver

Nablus

Qabatiya

Tulkarm

Qalqilyah

Ramallah

Hebron

Bethlehem

Jericho

Jenin

Rafah

Khan Yunis

Gaza

Jerusalem

ISRAEL

EGYPT

JORDAN0

0

20 miles

20 km

N

Control palestinian (Zona A)

Control mixt (Zona B)

Control israelian (Zona C)

Notă: Israel a transferat controlul asupra Fâșiei Gaza către Autoritatea Națională Palestiniană în 2005. Orașele din Cisiordania controlate de palestinieni au fost reocupate în mai multe rânduri de către forțele israliene.

Sursa: Curtea de Conturi Europeană.

8

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

5. În 2002, având în vedere lipsa progreselor în cadrul procesului de la Oslo, Statele Unite ale Americii, Rusia, UE și Organizația Națiunilor Unite s-au reunit pentru a forma „Cvartetul pentru Orientul Mijlociu”. Cvartetul a stabilit o „Foaie de parcurs pentru pace” menită să conducă la o soluție bazată pe coexistența a două state, prin instituirea unui stat palestinian independent alături de Israel, în termen de trei ani. Cel mai concret progres inițial a fost numirea în 2003 a primului premier palestinian din istorie, dar criteriile-cheie de referință ale foii de parcurs nu au fost respectate de nicio parte.

6. Procesul de pace a suferit un nou regres în ianuarie 2006, când Hamas, care, spre deosebire de OEP, nu recunoaște dreptul de a exista al Israelu-lui și este clasificată de UE drept organizație teroristă, a câștigat alegerile parlamentare palestiniene prin înfrângerea partidului Fatah1. În 2007, între Fatah și Hamas a izbucnit un conflict care a condus la o diviziune de facto a teritoriilor palestiniene în iunie 2007. Hamas a preluat con-trolul Fâșiei Gaza, în timp ce Autoritatea Palestiniană, aflată sub contro-lul Fatah, a continuat să administreze părțile din Cisiordania aflate sub jurisdicția sa. UE a aplicat o politică de încetare a oricărui contact cu Hamas în această perioadă, urmărind totodată să își mențină asistența pentru populația locală.

7. Ca urmare a preluării puterii de către Hamas, Israel a impus o blocadă și mai strictă asupra Fâșiei Gaza în 2007, care a condus la o deteriorare sem-nificativă a situației umanitare din zonă. La sfârșitul anului 2008, Israel a lansat o campanie militară de o lună în Gaza (Operațiunea Cast Lead), îndreptată împotriva mișcării Hamas, operațiune care a dus la pierderi semnificative de vieți omenești și la distrugerea de bunuri materiale. După o perioadă de calm relativ, o nouă escaladare a tensiunilor a dus la inițierea de către Israel a unei alte campanii militare în Gaza în noiem-brie 2012 (a se vedea punctul 73).

8. În mai 2011, Hamas și Fatah au încheiat în mod oficial un acord de re-conciliere, deși nu au avut loc noi alegeri generale, iar cele două părți nu au convenit încă asupra condițiilor pentru crearea unui guvern de uniune națională. Odată cu adoptarea de către Adunarea generală a ONU a Rezoluției 67/19 la 29 noiembrie 2012, Palestina, reprezentantă de președintele Autorității Palestiniene, Mahmoud Abbas, a obținut statutul de „stat observator nemembru” în cadrul Organizației Națiunilor Unite.

1 Fatah, care a fost fondat și condus de Yasser Arafat până la moartea sa în 2004, este cea mai mare facțiune politică din cadrul OEP.

9

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

9. Cu toate acestea, anul 2012 a cunoscut, de asemenea, o deteriorare semnificativă a situației fiscale deja precare a Autorității Palestiniene. Dificultățile sale fiscale generale sunt cauzate într-o măsură semnifica-tivă de restricțiile continue impuse asupra acesteia de către Israel. Se consideră, în general, că aceste restricții subminează viabilitatea unui stat palestinian independent.

10. UE a încheiat cu Israel un acord de asociere care include dispoziții cu pri-vire la dialogul politic, cooperarea economică și liberalizarea comerțului. Israel este, de asemenea, o țară beneficiară a politicii europene de ve-cinătate și este singura țară terță care beneficiază de statutul de țară asociată în programele-cadru ale UE pentru cercetare și dezvoltare, UE reprezentând cea mai importantă sursă de finanțare publică a cercetării în Israel2.

ASISTENȚA FINANCIARĂ ACORDATĂ DE UE

11. După semnarea acordului Oslo I, UE și-a intensificat în mod considerabil cooperarea cu teritoriul palestinian ocupat. Un „Acord interimar de aso-ciere privind schimburile comerciale și cooperarea” a fost încheiat în 1997 între Comunitatea Europeană și OEP, care acționa în numele Autorității Palestiniene. Obiectivul primar al acestei asistențe financiare extrem de substanțiale era și continuă să fie sprijinirea progresului către o soluție bazată pe coexistența a două state. În perioada 1994-2006, peste 2,7 mi-liarde de euro au fost alocate Palestinei din bugetul general al UE.

12. În 2005, în cadrul noii politici europene de vecinătate a UE lansate în 2004, s-a convenit asupra unui plan de acțiune UE – Autoritatea Pa-lestiniană care să sprijine programul de reforme politice și economice al Autorității Palestiniene pentru următorii trei până la cinci ani. Un nou plan de acțiune destinat să îl înlocuiască pe primul era în curs de finaliza-re la momentul auditului. După introducerea Instrumentului european de vecinătate și parteneriat (IEVP) în 2007, finanțarea a crescut în continuare în mod semnificativ : între 2007 și 2012, a fost angajată o asistență de aproximativ 2,9 miliarde de euro din bugetul general al UE (a se vedea tabelul 1). Într-adevăr, aproximativ 20 % din bugetul IEVP destinat tutu-ror țărilor beneficiare este alocat teritoriului palestinian ocupat3.

2 Potrivit situației din decembrie 2012, cel de Al șaptelea program-cadru al UE pentru cercetare și dezvoltare (2007-2013) finanța peste 1 200 de proiecte care implicau aproximativ 1 500 de participanți israelieni.

3 IEVP acoperă 16 țări beneficiare: Algeria, Armenia, Azerbaidjan, Belarus, Egipt, Georgia, Iordania, Israel, Liban, Libia, Maroc, Moldova, Palestina, Siria, Tunisia și Ucraina.

10

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

13. Așa cum reiese din tabelul 1, asistența UE s-a concentrat în principal pe sprijinul financiar direct finanțat din IEVP, care a reprezentat 47,4 % din asistența totală acordată în perioada 2007-2012. Un procent semnificativ al alocărilor a fost direcționat către UNRWA4, către ajutorul umanitar și alimentar și către sprijinul pentru statul de drept [inclusiv pentru două misiuni ale politicii de securitate și apărare comună a UE (PSAC)].

4 Agenția Organizației Națiunilor Unite de Ajutorare și Lucrări pentru Refugiații Palestinieni din Orientul Apropiat, care furnizează servicii publice de bază precum învățământ primar și asistență medicală primară pentru aproximativ 5 milioane de refugiați palestinieni afectați de războaiele din 1948 și 1967 și pentru urmașii lor. UNRWA oferă facilități în 59 de tabere situate în Liban, Siria, Iordania, Cisiordania și Gaza.

TABELUL 1

1 Toate fondurile provin din linia bugetară IEVP pentru Palestina: 19.08.01.02. În perioada 1.1.2007-29.2.2008, plățile au fost efectuate în cadrul Mecanismului Internațional Temporar. Începând cu 2010, totalul include sprijinul furnizat prin intermediul componentei PSRG.

2 În principal alocat din linia bugetară IEVP 19.08.01.02.3 Alocat din liniile bugetare 19.08.01.01, 19.08.01.02, 19.08.01.04, 19.03.01/19.03.07/ 19.04.01/19.04.03 (statul de drept, drepturile omului și

misiunile PSAC), 21.02.01/21.02.02/21.02.04 (ajutor alimentar), 21.05.01 (investiții în capitalul uman), 23.02.01/23.02.02 [ajutor umanitar (ECHO) și ajutor alimentar de urgență].

Sursa: Comisia Europeană și Curtea de Conturi Europeană.

TOTALUL AJUTORULUI ALOCAT PALESTINEI DIN BUGETUL GENERAL AL UE ÎN PERIOADA 2007-2012 (ÎN MILIOANE DE EURO)

Domenii prioritare 2007 2008 2009 2010 2011 2012 Total

Total fonduri alocate din bugetul general al UE 563,3 501,5 525,2 446,8 452,7 451,7 2 941,1

— din care IEVP 456,1 392,0 357,5 380,2 323,3 356,1 2 265,2

Sprijin financiar direct1 370,0 258,0 219,1 237,7 145,0 166,0 1 395,8

Sprijin pentru UNRWA2 100,6 120,0 175,9 104,6 142,9 146,0 789,9

— din care IEVP 73,4 76,0 81,5 88,0 96,7 117,8 533,3

Alt tip de sprijin (ajutor umanitar și alimentar, infrastructură, statul de drept)3

92,7 123,5 130,2 104,6 164,8 139,6 755,4

— din care IEVP 12,7 58,0 57,0 54,5 81,7 72,3 336,1

11

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

14. Sprijinul financiar direct a reprezentat răspunsul UE la criza politică, fisca-lă și umanitară apărută după suspendarea temporară a majorității ajutoa-relor acordate Autorității Palestiniene ca urmare a victoriei înregistrate de Hamas la alegerile din ianuarie 2006 (a se vedea punctul 6). În mai 2006, Cvartetul a convenit asupra unei propuneri a UE de a se institui un „Meca-nism Internațional Temporar” (Temporary International Mechanism – TIM), al cărui scop era să asigure acordarea directă a asistenței către populația palestiniană, evitându-se totodată contactele cu guvernul condus de Ha-mas. Mecanismul, instituit inițial pentru trei luni, a funcționat în perioada iunie 2006-februarie 2008 și a fost înlocuit apoi de actualul mecanism PEGASE care se baza într-o mare măsură pe TIM (a se vedea anexa I pentru detalii).

15. Sprijinul financiar direct acordat prin mecanismul PEGASE avea obiectivul general de a ajuta Autoritatea Palestiniană să funcționeze în continuare până la realizarea obiectivului politic general privind o soluție bazată pe coexistența a două state. Obiectivele mai specifice ale sprijinului acordat prin PEGASE sunt:

(a) sprijinirea Autorității Palestiniene pentru a-și îndeplini obligațiile față de funcționarii publici, față de pensionari și față de familiile palestiniene vulnerabile;

(b) menținerea funcționării administrației și furnizarea serviciilor pu-blice esențiale către populație;

(c) implementarea reformelor în domeniul gestiunii finanțelor publice și reducerea deficitului bugetar (inclusiv reducerea necesarului net de finanțare și a arieratelor datorate sectorului privat).

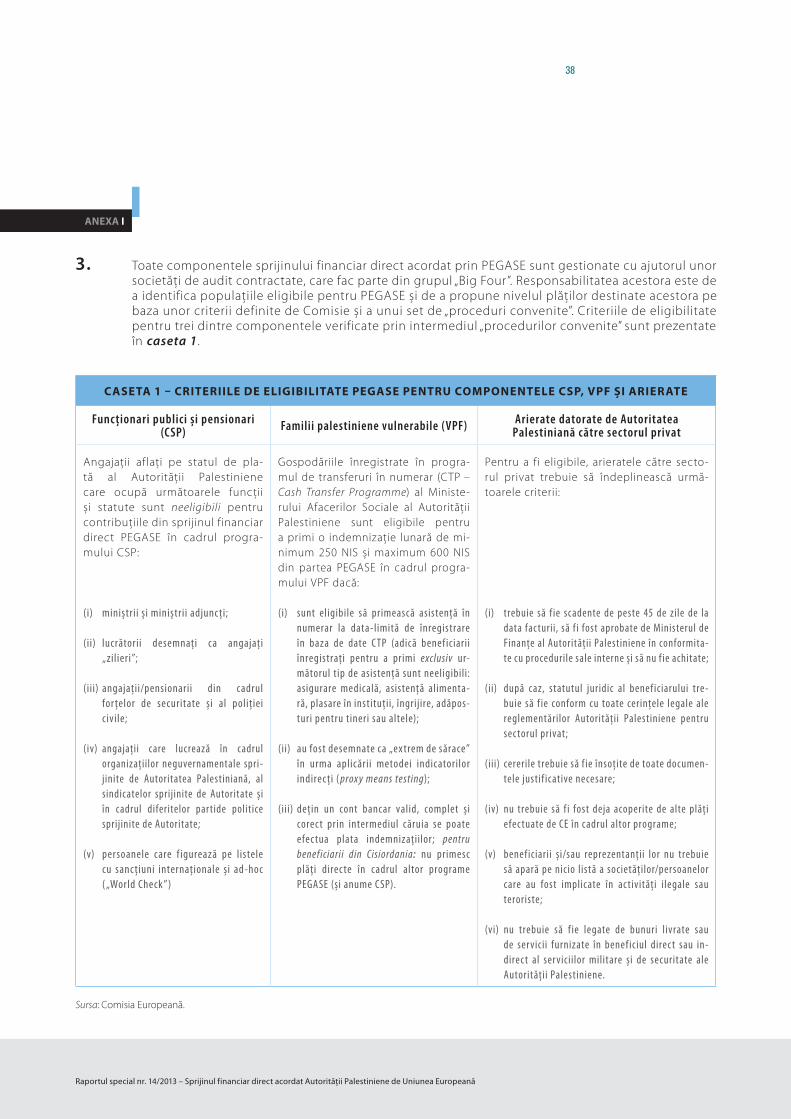

16. În perioada februarie 2008-decembrie 2012, sprijinul financiar direct PE-GASE a fost furnizat prin intermediul a cinci componente diferite descrise în caseta 1.

17. Tabelul 2 oferă o imagine de ansamblu asupra sumelor angajate pen-tru componentele individuale ale sprijinului financiar direct acordat prin PEGASE până în decembrie 2012. Din tabel reiese că sprijinul pen-tru funcționarii publici și pentru pensionari a fost cea mai importantă componentă (72,5 % din totalul finanțării). O defalcare pe luni a tuturor plăților efectuate în cadrul sprijinului PEGASE către beneficiarii finali în perioada februarie 2008-decembrie 2012 este prezentată în anexa III5.

5 Această defalcare include toate fondurile provenite din sprijinul financiar direct PEGASE comasate în contul secundar al contului unic al trezoreriei Autorității Palestiniene, și nu numai fondurile din bugetul general al UE.

12

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

CONTRIBUȚIILE DIN BUGETUL GENERAL AL UE PENTRU FIECARE DINTRE COMPONENTELE SPRIJINULUI FINANCIAR DIRECT ACORDAT PRIN PEGASE, PLĂTITE AUTORITĂȚII PALESTINIENE (2008-2012) (ÎN MILIOANE DE EURO)

Donator CSP VPF SEPS Arierate PSRG Total

Din bugetul general al UE 726,9 137,5 106,6 10,0 22,0 1 003,011

Procentul contribuției de la bugetul general al UE în raport cu suma totală

72,5 % 13,7 % 10,6 % 1,0 % 2,2 % 100 %

1 Excluzându-se suma de 22,8 milioane de euro reprezentând venituri atribuite [din partea Austriei: 1 milion de euro în 2008; 0,5 milioane de euro în 2009; 1,5 milioane de euro în 2010 și 1 milion de euro în 2011. Din partea Japoniei: 4,78 milioane de euro în 2011. Din partea Belgiei: 9 milioane de euro în 2012 și 5 milioane de euro alocate programului de sprijin de urgență pentru servicii (Emergency Services Support Programme – ESSP) al Băncii Mondiale în cadrul acordului de finanțare ENPI/2008/019-776 (EC)].

Sursa: Comisia Europeană și Curtea de Conturi Europeană.

CASETA 1

COMPONENTELE SPRIJINULUI FINANCIAR DIRECT ACORDAT PRIN PEGASE

(a) Funcționarii publici și pensionarii Autorității Palestiniene (CSP – Civil Servants and Pensioners) (în curs de desfășurare). Funcționarii publici și pensionarii aflați pe statul de plată al Autorității Palestiniene și considerați eligibili sunt plătiți direct dintr-un cont secundar al contului unic al trezoreriei Autorității, în care toate contribuțiile donatorilor către PEGASE sunt puse în comun.

(b) Familiile palestiniene vulnerabile (VPF – Vulnerable Palestinian Families) (în curs de desfășurare). Sprijinul financiar direct PEGASE este acordat pentru a ajuta Autoritatea Palestiniană să furnizeze asistență în numerar pentru persoanele din Cisiordania și Gaza care trăiesc în sărăcie extremă.

(c) Sprijin pentru serviciile publice esențiale (SEPS – Support for Essential Public Services) – Furnizarea de combustibil pentru centrala electrică din Gaza (suspendat la sfârșitul anului 2010). SEPS a furnizat combustibil pentru a asigura aprovizionarea continuă cu energie electrică a populației din Gaza. Compo-nenta a fost suspendată la sfârșitul anului 2010 și a fost înlocuită cu un proiect de dezvoltare în sectorul energiei electrice.

(d) Arieratele datorate sectorului privat (în curs de desfășurare). Prin acest sistem, Comisia plătește facturile neachitate acumulate de Autoritatea Palestiniană către societățile private.

(e) Reconstrucția sectorului privat în Gaza (PSRG – Private Sector Reconstruction in Gaza) (din decem-brie 2009). Componenta acordă sprijin financiar pentru întreprinderile distruse sau deteriorate în timpul ofensivei israeliene din 2008 (Operațiunea Cast Lead). Aceasta finanțează în mod normal articole precum utilaje, mobilier și echipamente de birou și clădiri.

TABELUL 2

13

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

18. Mecanismul PEGASE a fost instituit astfel încât să asigure faptul că fon-durile pot fi transferate direct către beneficiarii individuali dintr-un cont secundar al contului unic al trezoreriei Autorității Palestiniene. Înainte ca plățile să fie autorizate, toți beneficiarii fac obiectul unor verificări pe care societățile de audit contractate de Comisie le efectuează în con-formitate cu „procedurile convenite” („Agreed Upon Procedures”) pentru diferitele componente (pentru detalii, a se vedea anexa I). Aceste meca-nisme au fost concepute pentru a atenua riscul de a finanța beneficiari neeligibili și activități teroriste. Încă de la începutul programului s-a în-cheiat un contract cu o organizație internațională pentru ca aceasta să asiste Comisia în procesul său de gestionare.

19. Începând din 2011, Serviciul European de Acțiune Externă (SEAE) și Direcția Generală Dezvoltare și Cooperare a Comisiei Europene (Euro-peAid) sunt responsabile împreună pentru programarea anuală a spriji-nului financiar direct acordat prin mecanismul PEGASE. Biroul reprezen-tantului UE6 (EUREP) în Ierusalimul de Est este responsabil de gestionarea implementării asistenței în cadrul mecanismului de gestiune centralizată directă, sub supravegherea EuropeAid.

6 Reprezentatul UE este numit de SEAE și are rol de șef al delegației UE în Ierusalimul de Est. Pe lângă reprezentantul UE, există și un Reprezentant Special al UE pentru procesul de pace din Orientul Mijlociu, numit de Consiliu, care acționează ca trimis al UE pentru Cvartetul pentru Orientul Mijlociu (a se vedea punctul 5).

14

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

20. Auditul Curții a abordat întrebarea generală:

21. „Au gestionat SEAE și Comisia în mod corespunzător sprijinul financiar direct acordat Autorității Palestiniene prin mecanismul PEGASE?” Pentru a răspunde la această întrebare, auditul s-a concentrat pe:

(a) concepția și modul de implementare a sprijinului financiar direct acordat prin PEGASE;

(b) rezultatele sprijinului financiar direct acordat prin PEGASE și sus-tenabilitatea lor.

22. În cadrul auditului, a fost examinat sprijinul financiar direct acordat prin mecanismul PEGASE în perioada 2008-2012. S-au examinat, de asemenea, contractele aferente de asistență tehnică, în special cele din domeniul gestiunii finanțelor publice, care au fost semnate în această perioadă. Acordurile de finanțare acoperite de audit și aferente sprijinului financiar direct acordat prin PEGASE au avut o valoare totală de 1 025,8 milioane de euro, în timp ce contractele de asistență tehnică auditate se ridicau la 36,9 milioane de euro. Lista completă a acordurilor de finanțare și a contractelor acoperite este prezentată în anexa II.

23. Auditul s-a desfășurat în perioada 1 iulie 2012-31 decembrie 2012, iar probele necesare în vederea evaluării au fost colectate prin analize docu-mentare și interviuri. Auditul a inclus activități desfășurate în Cisiordania, inclusiv în Ierusalimul de Est, și în Gaza, în perioada 30 septembrie-12 oc-tombrie 2012 (a se vedea harta, punctul 4).

24. Auditul s-a bazat, în măsura în care a fost posibil, pe activitatea auditorilor contractați de Comisie pentru sprijinul financiar direct PEGASE acordat în perioada februarie 2008-decembrie 2011 (a se vedea anexa I pentru mai multe detalii). Pentru a se testa fiabilitatea activității desfășurate de alți auditori, s-au efectuat teste de parcurgere a „procedurilor convenite” pentru un eșantion de plăți, precum și controale la fața locului și inter-viuri în cazul a 20 de beneficiari angajați de două școli și două spitale din Cisiordania și Gaza7. Auditul a inclus, de asemenea, controale la fața locului și interviuri cu 10 beneficiari ai componentei VPF din Cisiordania și Gaza și cu doi beneficiari ai componentelor reprezentate de arieratele datorate sectorului privat și de reconstrucția sectorului privat în Gaza.

25. Un expert în domeniul gestiunii finanțelor publice, care dispune de o experiență considerabilă în regiune, a asistat la evaluarea statutului finanțelor publice ale Autorității Palestiniene și a progreselor înregistrate de aceasta în cadrul reformei gestiunii finanțelor publice.

7 Spitalul Rafidia (Nablus) și Școala Aziz Shahin (Ramallah) din Cisiordania și Spitalul Al Shifa și Școala Al Zahra din orașul Gaza.

SFERA ȘI ABORDAREA AUDITULUI

15

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

CONCEPȚIA ȘI MODUL DE IMPLEMENTARE A SPRIJINULUI: ESTE NECESARĂ REVIZUIREA MAI MULTOR ASPECTE

26. În scopul evaluării modului în care a fost conceput și implementat spri-jinul financiar acordat prin mecanismul PEGASE, în cadrul auditului s-a examinat dacă:

(a) fuseseră definite în mod clar un cadru strategic și obiective relevan-te pentru strategie și dacă acestea fuseseră revizuite în mod regulat;

(b) bugetul alocat sprijinului financiar direct reflecta necesitățile;

(c) au fost stabiliți indicatori de performanță;

(d) sprijinul financiar direct acordat prin PEGASE a fost coordonat în mod adecvat împreună cu alți donatori;

(e) riscurile la adresa bunei gestiuni financiare au fost evaluate în mod exhaustiv și au fost introduse măsuri de atenuare;

(f ) controalele instituite erau economice;

(g) au fost instituite un mecanism de condiționalitate și un proces de dialog politic.

CADRUL DE PROGRAMARE TREBUIE SĂ FIE CONSOLIDAT

27. Planul de acțiune UE-Autoritatea Palestiniană din cadrul politicii euro-pene de vecinătate, adoptat în 2005, a reprezentat baza generală pentru cooperarea dintre UE și Autoritatea Palestiniană. Cu toate acestea, nu a existat o legătură specifică între prioritățile prezentate în Planul de acțiune și sprijinul financiar direct acordat prin mecanismul PEGASE, deși acesta din urmă constituia cel mai important instrument de finanțare al UE.

28. La elaborarea programului de sprijin financiar direct acordat prin me-canismul PEGASE, Comisia a vizat prioritățile prezentate în programele naționale de dezvoltare pe trei ani ale Autorității Palestiniene: mai întâi, Planul palestinian de reformă și dezvoltare pentru perioada 2008-2010 și , apoi, Planul național de dez voltare a Palestinei pentru perioada 2011-2013. Cu toate acestea, fondurile aferente sprijinului financiar direct PEGASE au fost furnizate doar pe bază anuală și nu în conformitate cu ciclul de trei ani al acestor planuri naționale de dezvoltare, deși această din urmă abordare ar fi facilitat planificarea asistenței.

OBSERVAȚII

16

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

29. Bugetul aferent sprijinului financiar direct acordat prin PEGASE este decis anual, în condițiile unei presiuni de timp considerabile. Comisia nu aplică procedurile sale standard interne de examinare a calității programului anual aferent sprijinului și consultă Comitetul IEVP cu privire la program doar printr-o procedură scrisă. Acest lucru a îngreunat și mai mult reali-zarea de către Comisie a unor examinări detaliate ale mecanismului. De la lansarea sprijinului financiar direct PEGASE în februarie 2008, compo-nenta principală CSP a suferit puține modificări substanțiale (a se vedea caseta 1), în pofida modificărilor care au afectat mediul operațional, inclusiv a numărului tot mai mare al beneficiarilor, a creșterii numărului funcționarilor publici care nu s-au mai prezentat la locul de muncă în urma grevelor din sectorul public din Gaza din perioada august-septem-brie 2008 și a nevoii crescânde de reformă a funcției publice (a se vedea punctul 46).

30. Mecanismul de sprijin financiar direct PEGASE era menit să faciliteze co-ordonarea donatorilor și, astfel, să îmbunătățească eficiența acordării de ajutor, permițând totodată atât statelor membre ale UE, cât și celorlalți donatori să canalizeze finanțarea prin intermediul acestui instrument unic. Această posibilitate este însă din ce în ce mai puțin utilizată, astfel cum indică tabelul 3: în ceea ce privește principala componentă a spri-jinului, procentul de finanțare din alte surse decât bugetul UE a scăzut de la 32,6 % în 2008 la 14,8 % în 2012. Această situație reflectă, în parte, un declin general al finanțării acordate de donatori. Mai mult, unele sta-te membre ale UE utilizează și alte mecanisme, precum fondul fiduciar cu mai mulți donatori al Băncii Mondiale pentru Planul palestinian de reformă și dezvoltare sau finanțările bilaterale. În același timp, Comisia nu a reușit să atragă decât o finanțare redusă din partea statelor terțe.

31. Niciun indicator de performanță nu a fost inclus în acordurile de finanțare pentru sprijinul financiar direct acordat prin PEGASE, ceea ce îngreu-nează evaluarea de către SEAE, Comisie și statele membre a rezultatelor concrete ale sprijinului (a se vedea, de asemenea, punctul 53). De ase-menea, lipsa indicatorilor de performanță face mai dificilă demonstrarea rezultatelor obținute în scopul atragerii de noi fonduri. În plus, această lipsă constituie o încălcare a cerinței explicite a Regulamentului privind IEVP de a se stabili indicatori de performanță în scopuri de monitorizare pentru toate formele de asistență acordată prin IEVP8.

32. Comisia și SEAE nu au elaborat o strategie clară privind mijloacele de re-ducere în timp a dependenței Autorității Palestiniene de sprijinul acordat prin mecanismul PEGASE. Deși situația politică nesigură face nerealistă stabilirea unei strategii de ieșire definitive, ar fi fost totuși de dorit să se definească o abordare clară, împreună cu alți donatori, cu Autoritatea Palestiniană și cu Israel, pentru a reduce treptat necesitatea finanțării acordate de donatori.

OBSERVAȚII

8 Articolul 13 din Regulamentul (CE) nr. 1638/2006 al Parlamentului European și al Consiliului din 24 octombrie 2006 de stabilire a dispozițiilor generale privind instituirea unui instrument european de vecinătate și de parteneriat (JO L 310, 9.11.2006, p. 1).

17

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

CONTRIBUȚIILE DONATORILOR PENTRU COMPONENTA CSP DIN CADRUL MECANISMULUI DE SPRIJIN FINANCIAR DIRECT PEGASE

TABELUL 3

ÎN PERIOADA 2008-20121 (ÎN MILIOANE DE EURO)

Donator 2008 2009 2010 2011 2012 Total

Danemarca 6,03 6,03

Irlanda 1,50 1,50 0,50 1 1 5,50

Spania 20 25 30 20 4 99

Luxemburg 0,50 0,50 0,50 0,50 2

Ungaria 0,20 0,20

Malta 0,15 0,15

Țările de Jos 19,852 8,923 5,073 6,50 40,34

Slovenia 0,15 0,15

Finlanda 3 2 1 6

Suedia 10,62 4,60 5,20 6,60 5,13 32,15

Regatul Unit 20,80 20,80

State membre – subtotal 76,77 42,52 41,27 29,10 22,66 212,32

% din total 32,6 % 22,0 % 19,4 % 20,1 % 14,8 % 22,6 %

Bugetul general al UE 159 150,50 171,40 116 130 726,90

% din total 67,4 % 78,0 % 80,6 % 79,9 % 85,2 % 77,4 %

Total 235,77 193,02 212,67 145,10 152,664 939,22

1 Tabelul include plățile pentru salariile și pensiile acordate de Autoritatea Palestiniană care au fost efectuate în cadrul TIM în lunile ianuarie și februarie 2008.

2 Sumele includ 6 milioane de euro pentru plata salariilor acordate forțelor civile de poliție/de apărare ale Autorității Palestiniene, plată efectuată la 17.2.2009.

3 Sumă alocată pentru plata salariilor forțelor civile de poliție/de apărare ale Autorității Palestiniene.4 Suma include 26,2 milioane de euro pentru plata salariilor/pensiilor acordate de Autoritatea Palestiniană pentru luna

decembrie 2011, plată efectuată la 5.1.2012.

Sursa: Comisia Europeană.

18

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

PROCEDURILE DE VERIFICARE A ELIGIBILITĂȚII SUNT SOLIDE, DAR SE POT FACE ECONOMII

33. Comisia a instituit proceduri speciale de verificare a sprijinului financiar direct acordat prin mecanismul PEGASE; acestea sunt bine concepute, pentru a garanta faptul că fondurile sunt utilizate doar pentru a efectua plăți către beneficiarii care îndeplinesc criteriile de eligibilitate specifica-te (a se vedea casetele 1-3 din anexa I). Această situație este diferită de programele tradiționale de sprijin bugetar, în cadrul cărora fondurile nu pot fi urmărite până la beneficiarul final odată ce Comisia le-a transferat către contul trezoreriei țării beneficiare.

34. Cu toate acestea, Comisia nu a realizat o evaluare a celorlalte riscuri asociate sprijinului financiar direct acordat prin PEGASE, cum ar fi riscu-rile specifice de corupție din Gaza, riscul ca fondurile să nu fie utilizate pentru a sprijini furnizarea de servicii publice sau riscul distrugerii in-frastructurii finanțate de UE de către forțele militare israeliene.

35. În același timp, lipsa unei evaluări detaliate a riscurilor înseamnă, de ase-menea, că beneficiile și costurile controalelor individuale detaliate nu au fost evaluate. O astfel de evaluare ar putea fi utilizată pentru a identifica controalele care nu prezintă un bun raport costuri-eficacitate.

36. Toate contractele încheiate cu societățile de audit și cu organizația internațională9 în legătură cu „procedurile convenite” au fost semnate în urma unor proceduri directe negociate. Comisia a justificat utilizarea unor proceduri flexibile de acest tip invocând situația de criză din teri-toriul palestinian ocupat10. Cu toate acestea, chiar și în țările și teritoriile despre care se consideră că sunt în criză, Comisia poate totuși aplica, acolo unde este fezabil, proceduri competitive de achiziții. Curtea consi-deră că ar fi putut fi desfășurate proceduri competitive de achiziții pentru contractele privind serviciile de gestionare și de audit.

37. Utilizarea continuă a aceleiași organizații internaționale în calitate de contractant pentru a participa la gestionarea sprijinului financiar di-rect acordat prin PEGASE a crescut în timp dependența EUREP față de organizația internațională. Această dependență este problematică din cauza naturii critice și sensibile a sarcinilor organizației internaționale, în special în ceea ce privește gestionarea de către aceasta a bazei de date a sistemului informatic PEGASE referitoare la plățile efectuate către beneficiarii individuali. Există tendința ca procedura prin care Comisia contractează aceste servicii de gestionare să fie demarată târziu în cursul anului, iar acest lucru este invocat apoi drept motiv pentru a desfășura negocieri directe în vederea accelerării achizițiilor.

9 Organizația este specializată în intervenții pentru reconstrucția postconflict, inclusiv în evaluări ale prejudiciilor.

10 Note ale directorului general al AIDCO, Koos Richelle, din 1.12.2006, 3.7.2007, 20.6.2008, 15.7.2010 – Extension of acknowledgement of the crisis situation (Dimensiunea recunoașterii situației de criză), nota din 26.6.2011 a dlui Fotiadis, DG Dezvoltare și Cooperare – EuropeAid. Șeful EUREP a acordat în mod oficial aprobări prealabile pentru utilizarea procedurilor flexibile în conformitate cu articolul 190 alineatul (2) din Normele de punere în aplicare a Regulamentului financiar.

19

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

38. Deși controalele de verificare a eligibilității sunt solide, există posibi-litatea de a se reduce numărul etapelor procedurale11. În mod similar, procedurile de gestionare a bazei de date PEGASE sunt complexe: ve-rificarea datelor din baza de date necesită implicarea unui contractant extern, a unei societăți de audit și a Comisiei, atât înainte, cât și după efectuarea plăților (a se vedea punctele 8-13 din anexa I). Recunoscând necesitatea de a simplifica sistemul de sprijin financiar direct PEGASE, Comisia a inițiat un studiu în trei etape, dintre care două fuseseră fina-lizate în mai 201212.

39. Onorariul zilnic de 1 642 de euro plătit de Comisie pentru șeful de echipă al uneia dintre societățile de audit contractate este substanțial mai mare decât onorariile plătite celorlalte societăți care lucrează în regiune și care fac parte din grupul celor patru mari societăți de audit („Big Four”)13. Onorariul de 1 000 de euro pentru un șef de echipă perceput de altă societate de audit, contractată să desfășoare majoritatea „procedurilor convenite”, se apropie într-o mai mare măsură de onorariile plătite altor societăți de audit care fac parte din grupul „Big Four”. Cu toate acestea, dacă ar fi utilizat societăți de audit locale competente, Comisia ar fi putut eventual realiza economii suplimentare de 25 % în legătură cu onorariile pentru acest contract14. Întrucât „procedurile convenite” nu necesitau expertiză în aplicarea standardelor de contabilitate și de audit recunos-cute la nivel internațional, nu era necesară nicio expertiză suplimentară pe care o societate de audit din cadrul grupului „Big Four” ar fi putut să o ofere.

EVENTUALUL EFECT DE STIMULARE ESTE REDUS DIN CAUZA ABSENȚEI UNUI MECANISM DE CONDIȚIONALITATE

40. Sprij inul financiar direct aferent mecanismului PEGASE este acordat Autorității Palestiniene fără să fie impuse condiții conexe. Singura cerință de bază pentru plata fondurilor este ca beneficiarii individuali să înde-plinească criteriile de eligibilitate stabilite de UE (a se vedea anexa I). SEAE și Comisia au urmat această abordare pentru a se asigura că Au-toritatea Palestiniană beneficiază de un flux previzibil de fonduri fără să existe riscul ca finanțarea să fie blocată de Comisie din cauză că nu sunt îndeplinite condițiile. Cu toate acestea, abordarea reduce în același timp eventualul efect de stimulare pe care finanțarea considerabilă din partea UE l-ar putea avea pentru a încuraja mai multe reforme din partea Autorității Palestiniene. Deși revizuirea politicii europene de vecinăta-te realizată de SEAE și de Comisie în 2011 preconiza o finanțare mai substanțială pentru țările care au înregistrat mai multe progrese în ceea ce privește reformele (așa-numitul principiu „mai multe reforme pentru mai multe fonduri”), o astfel de abordare nu a fost încă introdusă pentru teritoriul palestinian ocupat15.

11 Pentru componentele CSP și VPF, „fluxurile de activitate” care descriu verificările care trebuie efectuate de EUREP, de societățile de audit, de Autoritatea Palestiniană și de bănci constau în peste 50 de acțiuni. Excluderea personalului Autorității Palestiniene implicat în controalele privind sprijinul financiar direct acordat prin PEGASE ar necesita implicarea a 16 angajați echivalent normă întreagă.

12 Două dintre cele trei scenarii de simplificare propuse în raportul privind etapa 2 propun ca o parte a activității întreprinse în prezent de societățile de audit, cum ar fi verificările de natură informatică, să fie preluată de EUREP și de Autoritatea Palestiniană. Acestea propun, de asemenea, ca funcția îndeplinită în prezent de organizația internațională să fie internalizată în totalitate sau parțial către EUREP. Raportul estimează că economiile care ar putea fi obținute în urma alegerii celui mai economic scenariu se ridică la 472 200 de euro pe an sau la puțin peste 1 milion de euro după trei ani.

13 Deloitte, KPMG, Ernst & Young și PriceWaterhouseCoopers.

14 Curtea a comparat onorariile plătite cu cele aplicate de societățile din cadrul „Big Four” și de alte societăți de audit internaționale contractate de Comisie pentru alte audituri în Cisiordania, Liban, Iordania, Siria și Egipt. Pentru acestea, onorariile zilnice pentru șefii de echipă au variat între 1 100 și 1 250 de euro. O societate de audit competentă, cu sediul în Cisiordania, care a fost contractată de alți donatori, inclusiv de USAID, și a fost vizitată de echipa de audit, percepea 750 de euro pe zi pentru un șef de echipă.

15 COM(2011) 303 final din 25 mai 2011 – „Un răspuns nou în contextul schimbărilor din țările vecine”.

20

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

41. Chiar și fără un mecanism de condiționalitate, amploarea sprijinului fi-nanciar direct acordat prin PEGASE oferă o oportunitate pentru SEAE și pentru Comisie, împreună cu comunitatea mai largă a donatorilor, să desfășoare un dialog structurat cu Autoritatea Palestiniană privind aspecte-cheie ale reformelor în domenii care beneficiază de finanțare, în special în ceea ce privește reforma gestionării funcției publice (a se vedea punctul 46) și optimizarea utilizării resurselor în sectorul educației și al sănătății. Totuși, în aceste domenii au fost înregistrate doar progrese limitate prin intermediul dialogului cu Autoritatea Palestiniană:

(a) Dialogul din cadrul punerii în aplicare a componentei CSP a fost limitat într-o mare măsură la chestiuni practice legate de state de plată individuale, recurente.

(b) Au fost înregistrate progrese limitate prin dialogul din cadrul gru-pului de lucru sectorial responsabil pentru administrația publică și funcția publică, grup format din donatori și Autoritatea Palestinia-nă. Grupul nu s-a reunit deloc în perioada februarie 2011-octom-brie 2012. Nici grupul de lucru sectorial responsabil cu sănătatea nu a funcționat în mod satisfăcător.

(c) Chestiunea reformei funcției publice a fost r idicată de Comisie în cadrul reuniunii anuale din 2008 a Subcomisiei pentru politica europeană de vecinătate, care a abordat reformele din domeniul guvernanței incluse în Planul de acțiune. Cu toate acestea, legea privind funcția publică a fost selectată de subcomisie abia în 2012 drept „rezultat” obținut de Autoritatea Palestiniană.

42. Acordurile de finanțare aferente sprijinului financiar direct acordat prin PEGASE au inclus în mod sistematic o condiție specială prin care se cere Israelului să nu impună restricții suplimentare asupra teritoriului palestinian ocupat. Deși îndeplinirea acestei condiții ar putea avea un impact semnificativ asupra îmbunătățirii eficacității sprijinului, SEAE și Comisia, în ciuda eforturilor sporite depuse începând cu 2012, nu au putut obține acordul Israelului de a respecta această condiție. Trebuie remarcat în acest context că și Israelul este, în cele din urmă, un benefi-ciar al sprijinului acordat prin PEGASE, cel puțin în măsura în care acest sprijin contribuie la o stabilitate relativă în teritoriul palestinian ocupat învecinat16.

16 Din perspectiva celei de A patra convenții de la Geneva referitoare la protecția civililor în timp de război, s-ar putea considera că Israelul beneficiază de contribuția sprijinului financiar direct acordat prin PEGASE la serviciile publice de bază în teritoriul palestinian ocupat, al căror cost ar trebui altfel să fie acoperit de puterea de ocupație.

21

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

REZULTATE ȘI SUSTENABILITATE: SPRIJINUL FINANCIAR DIRECT ACORDAT PRIN MECANISMUL PEGASE A OBȚINUT UNELE REZULTATE, DAR SUSTENABILITATEA LOR ESTE DIN CE ÎN CE MAI VULNERABILĂ

43. În cadrul auditului s-a examinat, pentru fiecare dintre cele trei obiecti-ve-cheie (a se vedea punctul 15), dacă:

(a) sprijinul financiar direct acordat prin mecanismul PEGASE a fost utilizat în scopul pentru care a fost creat;

(b) sumele plătite beneficiarilor individuali erau justificate;

(c) obiectivele au fost atinse, iar realizările și rezultatele așteptate au fost obținute;

(d) au fos t luate măsur i corespunzătoare pent ru a se as igura sustenabilitatea.

SPRIJINUL FINANCIAR DIRECT ACORDAT PRIN MECANISMUL PEGASE AJUNGE LA BENEFICIARII ELIGIBILI, DAR TRANSFERURILE TIND SĂ FIE EFECTUATE CU ÎNTÂRZIERE

COMPONENTA CSP

44. Auditul a confirmat că fondurile aferente sprijinului financiar direct acordat prin mecanismul PEGASE au fost plătite și că ele au ajuns la beneficiarii eligibili. În perioada 2008-2012, numărul mediu al funcționarilor publici și al pensionarilor care beneficiaseră în mod regulat de plata unei părți a sa-lariului/pensiei lor din contribuțiile aferente componentei CSP a crescut de la 75 502 la 84 320. Acest număr reprezintă aproximativ jumătate din cei 170 000 de funcționari publici și pensionari ai Autorității Palestiniene.

45. În această perioadă, masa salarială lunară medie a Autorității Palestiniene pentru beneficiarii eligibili pentru sprijinul PEGASE a crescut cu aproximativ 39 %, de la 45,1 milioane de euro la 62,9 milioane de euro. Cu toate acestea, în același timp, contribuțiile alocate din sprijinul financiar direct PEGASE pentru componenta CSP au scăzut de la 21,3 milioane de euro (47 % dintre plățile totale efectuate către beneficiarii eligibili) în 2008 la 10,4 milioane de euro (16 %) în 2012, în principal din cauza reducerii contribuțiilor altor donatori la sprijinul financiar direct PEGASE. Acest lucru exercită o presiu-ne crescută asupra capacității mecanismului PEGASE de a sprijini în mod eficace această componentă. Astfel cum arată figura 1, componenta CSP a PEGASE a contribuit la fiecare stat de plată al Autorității Palestiniene până la cel aferent lunii martie 2011. Din acel moment, contribuțiile au fost mai puțin regulate, iar asistența a fost din ce în ce mai mult concentrată în primul trimestru din an, deoarece veniturile Autorității Palestiniene se află sub o presiune deosebită în această perioadă17.

17 Valoarea de vârf înregistrată pentru statul de plată aferent lunii decembrie 2011 arată că întreaga contribuție anuală din partea Spaniei a fost utilizată pentru a contribui la statul de plată respectiv (a se vedea, de asemenea, tabelul 3, precum și datele din anexa IV).

22

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

46. După expansiunea rapidă din perioada 2000-2007, Autoritatea Palestinia-nă a încercat, începând din 2008, să limiteze creșterea în ceea ce privește ocuparea forței de muncă în sectorul public la 3 000 de angajați pe an. Cu toate acestea, chiar și acest nivel al creșterii reprezintă o presiune suplimentară considerabilă asupra unui buget suprasolicitat. În același timp, Autoritatea Palestiniană a înregistrat puține progrese în ceea ce privește reforma funcției publice și reforma pensiilor pentru a reduce impactul fiscal al numărului tot mai mare de angajați și de pensionari, de exemplu prin reducerea numărului angajaților Autorității sau prin mo-dificarea normelor care reglementează drepturile de plată18. SEAE și Co-misia, împreună cu comunitatea mai largă a donatorilor, nu au reușit să elaboreze un program de reformă care să soluționeze aceste probleme.

18 Deși o decizie de a îngheța recrutarea și promovarea funcționarilor publici ar putea constitui o măsură adecvată pe termen scurt, un program mai cuprinzător pe termen lung ar trebui să se concentreze asupra reformelor structurale ale funcției publice. Acest program ar putea include o revizuire a gradelor profesionale din serviciul public și a categoriilor de salarizare, inclusiv a categoriilor de indemnizații, care sunt prevăzute în prezent în Legea administrației publice (Rapoartele de monitorizare economică ale Băncii Mondiale pentru Comitetul ad-hoc de legătură, datate 18.9.2011 și 23.9.2012).

FIGURA 1

CHELTUIELILE SALARIALE TOTALE ALE AUTORITĂȚII PALESTINIENE CU BENEFICIARII FUNCȚIONARI PUBLICI ȘI PENSIONARI ELIGIBILI ÎN COMPARAȚIE CU CONTRIBUȚIILE DIN SPRIJINUL FINANCIAR DIRECT PEGASE PLĂTITE BENEFICIARILOR (2008-2012)

80 000 000

70 000 000

60 000 000

50 000 000

40 000 000

30 000 000

20 000 000

10 000 000

0Luna de salarizare

Ianuarie 2008

Martie 2008

Mai 2008

Iulie 2008

Septembrie 2008

Noiembrie 2008

Ianuarie 2009

Martie 2009

Mai 2009

Iulie 2009

Septembrie 2009

Noiembrie 2009

Ianuarie 2010

Martie 2010

Mai 2010

Iulie 2010

Septembrie 2010

Noiembrie 2010

Ianuarie 2011

Martie 2011

Mai 2011

Iulie 2011

Septembrie 2011

Noiembrie 2011

Ianuarie 2012

Martie 2012

Mai 2012

Iulie 2012

Septembrie 2012

Noiembrie 2012

Euro

Total masă salarială pentru beneficiarii eligibili (în euro) Total contribuţii PEGASE (în euro)

Sursa: Comisia Europeană.

23

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

47. SEAE și Comisia s-au concentrat asupra asigurării faptului că sprijinul financiar direct acordat prin PEGASE ajunge la beneficiarii eligibili, dar nu au acordat o atenție suficientă fungibilității finanțării furnizate. Datorită sprijinului acordat prin PEGASE pentru componenta CSP, Autoritatea Pa-lestiniană și-a putut elibera o parte din bugetul propriu pentru a asigura finanțarea personalului care nu este eligibil pentru sprijinul acordat prin PEGASE, inclusiv pentru aparatul de securitate al Autorității Palestiniene.

48. Un indiciu clar al provocărilor la adresa sustenabilității actualului sistem, în absența unei reforme a funcției publice și a pensiilor, este dificulta-tea tot mai mare cu care Autoritatea Palestiniană s-a confruntat în ceea ce privește plata la timp a salariilor și a pensiilor. În perioada februa-rie 2008-iunie 2012, din cele 52 de state de plată lunare ale Autorității, 47 au fost plătite în termen de șapte zile de la sfârșitul lunii de salarizare. Cu toate acestea, pentru toate statele de plată din perioada iunie-de-cembrie 2012, salariile și pensiile au fost plătite cu o întârziere mai mare de zece zile și în până la trei tranșe, din cauza lipsei de fonduri. Aceste întârzieri au condus la demonstrații și la greve în rândul funcționarilor publici începând cu luna septembrie 201219. Imprevizibilitatea finanțării și tulburările sociale rezultate amenință să submineze realizările anteri-oare ale sprijinului financiar direct acordat prin PEGASE.

COMPONENTA VPF

49. Auditul a confirmat, de asemenea, că fondurile alocate componentei VPF au fost plătite beneficiarilor eligibili înregistrați în baza de date a Ministerului Afacerilor Sociale. Contribuțiile trimestriale medii pentru componenta VPF au fost de 9,7 milioane de euro. Până în 2011, sprijinul financiar direct acordat prin PEGASE a furnizat 100 % din finanțare pentru această componentă. De la acel moment, PEGASE a furnizat aproximativ 74 % din finanțare, în timp ce Autoritatea Palestiniană a asigurat 26 % din fondurile vărsate beneficiarilor eligibili din cadrul componentei VPF a PEGASE. În plus, din 2011, Autoritatea Palestiniană a acordat sprijin altor 30 000-40 000 de beneficiari care nu erau eligibili pentru sprijinul financiar direct PEGASE. În total, UE acoperă 47 % din costul total al indemnizațiilor sociale, în timp ce restul de 53 % este acoperit de Autori-tatea Palestiniană (50 %) și de Banca Mondială (3 %) (a se vedea anexa V).

50. Spre deosebire de componenta CSP, Autoritatea Palestiniană și donatorii, inclusiv UE, au colaborat îndeaproape pentru a reforma asistența socială, ceea ce a dus la o revizuire semnificativă a sistemului în 2010. Reforma a avut ca rezultat un sistem mai rațional de direcționare a sprijinului către familiile palestiniene vulnerabile, prin utilizarea metodei indicatorilor indirecți (proxy means testing). Asistența tehnică furnizată de Comisie a contribuit la procesul de reformă.

19 Au avut loc greve în septembrie 2012 [Palestinian Economic Bulletin (Buletinul Economic Palestinian), numărul 72, The Portland Trust, septembrie 2012, p. 1] și, cel mai recent, în februarie 2013 (Buletinul Economic Palestinian, numărul 77, The Portland Trust, februarie 2013, p. 2).

24

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

51. În ciuda progreselor înregistrate în ceea ce privește reformele, sistemul de protecție socială este și el supus presiunii unui număr tot mai mare de beneficiari. Numărul mediu de beneficiari sprijiniți prin contribuțiile tr imestr iale din componenta VPF a crescut de la 44 035 în 2008 la 59 915 în 201220. Din cauza presiunii exercitate asupra sistemului, nive-lul actual al sprijinului acordat beneficiarilor este scăzut: se estimează că acesta acoperă numai 19 % din consumul obișnuit al unei gospodării, din cauza dimensiunii mari a multora dintre gospodăriile dependente de sprijin.

52. Dificultățile cu care se confruntă Autoritatea Palestiniană în ceea ce privește finanțarea sistemului se reflectă în întârzierile recente în efec- tuarea plăților. Deși plățile trimestriale din cadrul componentei VPF au fost efectuate la timp până în al treilea trimestru din 2011, din acel mo-ment, trei dintre plăți (octombrie 2011, aprilie 2012 și octombrie 2012) au fost efectuate cu o întârziere variind între o lună și trei luni (a se ve-dea datele din anexa V). Ca și pentru componenta CSP, aceste întârzieri legate de plățile VPF efectuate în 2012 reflectă criza fiscală din ce în ce mai gravă în care se află Autoritatea Palestiniană.

SPRIJINUL FINANCIAR DIRECT ACORDAT PRIN MECANISMUL PEGASE A CONTRIBUIT LA ASIGURAREA SERVICIILOR PUBLICE ESENȚIALE, DAR A REMUNERAT, DE ASEMENEA, FUNCȚIONARI PUBLICI CARE NU ÎȘI DESFĂȘOARĂ ACTIVITATEA DIN CAUZA SITUAȚIEI POLITICE DIN GAZA

SPRIJIN PENTRU FURNIZAREA DE SERVICII PUBLICE

53. Aproximativ 53 % din finanțarea PEGASE pentru salarii în cadrul compo-nentei CSP 2008-2012 a revenit sectorului educației, iar 17 % sectorului sănătății. Astfel, sprijinul financiar direct acordat prin PEGASE a avut, de asemenea, o contribuție semnificativă la furnizarea unor servicii publice esențiale. În absența unor indicatori de performanță cu privire la acest sprijin (a se vedea punctul 31), este mai dificil să se evalueze în ce măsură sectoarele sprijinite au obținut un bun raport costuri-beneficii în urma contribuțiilor aduse.

20 În ciuda înghețării numărului de dosare ale beneficiarilor din Gaza începând cu octombrie 2009.

25

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

54. Cu toate acestea, în cadrul auditului s-au identificat elemente potrivit cărora, în Gaza, exista un număr considerabil de funcționari publici care nu se prezentau la locul de muncă din cauza situației politice din zonă (a se vedea punctul 6)21, dar care primeau salarii, parțial finanțate prin sprijinul financiar direct acordat prin PEGASE, deoarece erau eligibili pen-tru sprijin în virtutea faptului că se aflau pe statul de plată al Autorității Palestiniene. Din zece beneficiari din Gaza selectați în cadrul auditului pentru interviuri, trei au afirmat că nu lucrau, iar unul era absent. În cadrul auditului, s-a constatat, de asemenea, că Biroul național de audit și control administrativ a fost obligat, în conformitate cu reglementările Autorității Palestiniene, să plătească salarii pentru cei 90 de angajați ai săi din Gaza, deși nu toți acești angajați își puteau desfășura activitatea. Aceste constatări corespund estimărilor bazate pe datele colectate în urma unor interviuri și prezentate într-o evaluare din 2010 a PEGASE, contractată de Comisie. Aceste estimări indicau că, în Gaza, 22 % din-tre angajații Ministerului Sănătății și 24 % dintre angajații Ministerului Educației din cadrul Autorității Palestiniene nu lucrau la acel moment22.

55. Deși cunoșteau această problemă, Comisia și SEAE nu au adoptat măsu-rile adecvate pentru a o soluționa și nu au putut furniza informații clare cu privire la dimensiunea acestei practici. Având în vedere cuantumul fondurilor pe care UE le alocă prin sprijinul financiar direct PEGASE, ar fi fost de așteptat ca SEAE și Comisia să poată obține astfel de informații din partea Autorității Palestiniene. Auditurile contractate de Comisie nu au fost concepute să afle dacă personalul plătit cu ajutorul sprijinului financiar direct PEGASE lucra în mod efectiv, ci numai dacă acesta era eligibil pentru finanțare.

56. În ciuda importanței acestui aspect, niciunul dintre documentele de finanțare ale Comisiei pentru programele anuale nu conținea o trimitere transparentă la faptul că sprijinul financiar direct acordat prin PEGASE a fost utilizat pentru a plăti angajați care nu lucrau efectiv.

57. În cadrul auditului, s-a constatat, de asemenea, că beneficiarii din Gaza ai componentei CSP din cadrul sprijinului financiar direct acordat prin PEGASE trebuie să se bazeze pe persoanele de contact ale Autorității Palestiniene de la locurile lor de muncă pentru a comunica cu Autorita-tea cu privire la modificările survenite în situația lor și susceptibile să le afecteze salariul și indemnizațiile. În unele cazuri însă, aceste persoane de contact nu pot acționa în mod deschis pe lângă administrația condu-să de Hamas. Caracterul informal al acestor canale de comunicare dintre funcționarii civili din Gaza și Autoritatea Palestiniană din Ramallah face ca sistemul de salarizare să fie expus corupției în rândul actorilor de la toate nivelurile. SEAE și Comisia nu au abordat aceste riscuri.

21 Unii funcționari publici au fost concediați după preluarea puterii de către Hamas deoarece erau susținători ai Autorității Palestiniene, în timp ce alții au fost retrogradați sau li s-a interzis accesul la locurile de muncă, drept urmare a grevelor sindicale din cadrul Autorității Palestiniene din perioada august-septembrie 2008.

22 Interviuri realizate în ianuarie 2010 (Evaluarea intermediară a PEGASE – 2010, p. 23-24).

26

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

58. PEGASE este menit să sprijine serviciile publice în beneficiul populației palestiniene, iar plata unor funcționari publici care nu lucrează efectiv nu contribuie la îndeplinirea acestui obiectiv.

FURNIZAREA DE COMBUSTIBIL PENTRU CENTRALA ELECTRICĂ DIN GAZA

59. Sprijinul financiar direct acordat prin PEGASE a furnizat, de asemenea, combustibil pentru centrala electrică din Gaza în perioada 2008-2010, la un cost de 183,8 milioane de euro, din care 106,6 milioane de euro pro-veneau de la bugetul general al UE23. Utilizarea mai degrabă a combus-tibilului industrial decât a gazelor, pentru care centrala a fost concepută în mod inițial, nu a fost o soluție nici economică și nici sustenabilă. Deși acest sprijin a contribuit la furnizarea energiei electrice, întreruperea ali-mentării cu energie electrică a continuat24. Încetarea finanțării acordate de donatori către sfârșitul anului 2010 și menținerea blocadei impuse de Israel în Gaza au condus la deteriorarea situației.

60. Aproximativ jumătate (în jur de 90 de milioane de euro) din sprijinul financiar direct acordat prin PEGASE pentru achiziția de combustibil a fost cheltuit pe TVA și accize. Comisia nu a putut stabili în ce măsură Guvernul Israelului a rambursat această sumă Autorității Palestiniene prin intermediul mecanismului de transfer fiscal convenit (a se vedea, de asemenea, punctul 70). De asemenea, nu s-a putut stabili dacă Autorita-tea Palestiniană a folosit efectiv sumele rambursate în scopul prevăzut de a furniza servicii publice esențiale. Aceasta reprezintă o deficiență în gestionarea de către Comisie a sprijinului financiar direct acordat prin PEGASE25, în special în condițiile în care Autoritatea Palestiniană se con-fruntă cu dificultăți în a-și îndeplini obligațiile cele mai elementare.

SUSTENABILITATEA FINANCIARĂ A AUTORITĂȚII PALESTINIENE ESTE ÎN PERICOL, ÎN POFIDA FINANȚĂRII SUBSTANȚIALE ACORDATE PRIN SPRIJINUL FINANCIAR DIRECT PEGASE

REFORME ALE GESTIUNII FINANȚELOR PUBLICE

61. O evaluare privind cheltuielile publice și responsabilitatea financiară (Public Expenditure and Financial Accountability – PEFA) inclusă într-o ana-liză a cheltuielilor publice realizată de Banca Mondială în 2007 a furnizat un punct de referință solid pentru măsurarea progreselor în materie de gestiune a finanțelor publice. Cu toate acestea, nu a avut loc încă un exercițiu de analiză a modului în care s-a dat curs evaluării, în ciuda fap-tului că progresele în materie de gestiune a finanțelor publice constituie un obiectiv-cheie al sprijinului financiar direct acordat prin PEGASE, iar organizarea acestor exerciții de monitorizare PEFA la fiecare trei până la cinci ani este o practică standard. Abia în 201226, Comisia a recomandat Autorității Palestiniene să întreprindă un astfel de exercițiu.

23 O sumă de aproximativ 65,3 milioane de euro a fost finanțată de Germania.

24 Întreruperile alimentării cu energie electrică programate în Gaza începând din iulie 2006: în zilele de sâmbătă, între orele 8:00-16:00; în zilele de duminică, între orele 16:00-23:00; în zilele de marți, între orele 8:00-16:00; în zilele de miercuri, între orele 16:00-23:00; în zilele de vineri (săptămâni alternative), între orele 8:00-16:00 și 16:00-23:00.

25 Curtea de Conturi a atras atenția Comisiei asupra problemei legate de activitatea întreprinsă de aceasta cu privire la Declarația de asigurare 2008. Structura de audit intern din cadrul EuropeAid a subliniat această problemă în legătură cu auditul din 2009 cu privire la PEGASE.

26 Recomandare din documentul Implementation of the European Neighbourhood Policy in the occupied Palestinian territory – Progress in 2011 and recommendations for action (Punerea în aplicare a politicii europene de vecinătate în teritoriul palestinian ocupat – Progrese înregistrate în 2011 și recomandări de acțiune), 15.5.2012, SWD(2012) 120 final din 15.5.2012, p. 3.

27

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

62. Cele mai recente evaluări ale gestiunii finanțelor publice ale Autorității Palestiniene27 sugerează că, deși au existat unele îmbunătățiri, acest do-meniu prezintă în continuare deficiențe semnificative. Printre punctele slabe identificate se numără controlul legislativ neadecvat al bugetului și al rapoartelor de audit extern. Există deficiențe, de asemenea, în ceea ce privește controalele realizate de guvern în legătură cu achizițiile pu-blice și cu angajamentele, precum și în ceea ce privește disponibilitatea informațiilor cu privire la resursele primite de unitățile însărcinate cu furnizarea serviciilor.

63. Sprijinul financiar direct și asistența tehnică aferentă au contribuit la unele îmbunătățiri în ceea ce privește gestiunea finanțelor publice ale Autorității Palestiniene:

(a) S-a acordat asistență tehnică pentru a contribui la dezvoltarea funcției de audit intern. Pentru principalul proiect finalizat, au fost obținute majoritatea realizărilor, deși componenta privind controlul intern prezenta deficiențe. Activitățile altui proiect de audit intern, care este încă în curs de desfășurare, erau în mare parte pe drumul cel bun.

(b) Se acordă asistență tehnică și organismului național de audit, și anume Biroul național de audit și control administrativ, cu toate că aceasta cunoaște unele întârzieri. Mai important, independența și eficacitatea acestei instituții sunt amenințate de absența prelungită a unui parlament activ și eficace căruia acesta să îi raporteze.

(c) Proiectul „Instituțiile financiare ale Autorității Naționale Palestinie-ne” (Palestinian National Authority ’s financial institutions) a furnizat formare și echipamente pentru Ministerul Finanțelor. Majoritatea rezultatelor au fost obținute conform celor planificate.

64. Cu toate acestea, criza economică din ce în ce mai acută cu care se confruntă Autoritatea Palestiniană înseamnă că progresele realizate în ceea ce privește consolidarea instituțiilor, în special în domeniul gestiunii finanțelor publice, riscă să fie subminate28.

OBIECTIVUL REDUCERII DEFICITULUI BUGETAR

65. În perioada 2008-2012, PEGASE a acordat Autorității Palestiniene un sprijin financiar direct în valoare de peste un miliard de euro, ceea ce reprezintă, în medie, aproximativ 200 de milioane de euro anual. Această sumă corespunde unui procent de peste 10 % din veniturile anuale ale Autorității Palestiniene și, ca atare, a jucat un rol major în menținerea unui deficit bugetar scăzut al Autorității.

27 Inclusiv rapoartele periodice ale FMI din septembrie 2012 și martie 2013 adresate Comitetului ad-hoc de legătură și analiza progreselor în materie de gestiune a finanțelor publice (PFM Progress Review) din ianuarie 2012.

28 Acest aspect este subliniat în Raportul de monitorizare economică al Băncii Mondiale și în Raportul de evaluare al FMI adresate Comitetului ad-hoc de legătură (ambele din data de 19.3.2013).

28

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

66. Sprijinul financiar direct acordat prin PEGASE a inclus o componentă spe-cifică la care bugetul general al UE a contribuit cu 10 milioane de euro în scopul de a aborda arieratele datorate sectorului privat29. Componenta a acoperit bunuri și servicii și rambursările de TVA pentru 416 societăți beneficiare din Cisiordania și Gaza dintr-o gamă largă de sectoare30, deși Comisia nu a stabilit criterii de selecție clare pe baza cărora societățile și sectoarele ar trebui să beneficieze de fonduri (a se vedea, de asemenea, caseta 2). Componenta a ajutat Autoritatea Palestiniană să plătească un procent semnificativ din arieratele datorate sectorului privat în 200831. Cu toate acestea, acest efort de reducere a problemei arieratelor nu a fost de lungă durată.

67. Deși furnizarea de combustibi l pentru centrala electr ică din Gaza a fost destinată, de asemenea, să reducă necesarul net de finanțare al Autorității Palestiniene prin reducerea facturilor la energie electrică din Gaza, aceasta a antrenat, de asemenea, doar o îmbunătățire pe termen scurt. Totuși, un nou proiect de asistență tehnică al UE, dotat cu un bu-get de 2 milioane de euro și lansat în 2011 cu scopul de a restructura sectorul energiei electrice din Cisiordania și Gaza, are perspective bune pe termen mediu de a produce rezultate mai sustenabile.

29 A fost plătită o sumă totală de 27,8 milioane de euro din cadrul componentei privind arieratele datorate sectorului privat, care a inclus contribuții transferate de la programul MIT și de la alți donatori (a se vedea anexa III).

30 Hoteluri, materiale medicale, imprimerii, comerțul cu autovehicule, închirierea de autoturisme, calculatoare, echipamente electronice, textile, turism, produse agricole, inginerie și asigurări.

31 În 2008, Autoritatea Palestiniană a plătit aproximativ 48 de milioane de euro (70 de milioane de dolari americani) din arieratele datorate în valoare de 86 de milioane de euro (estimare din Planul palestinian de reformă și dezvoltare pentru perioada 2008-2010).

CASETA 2

RAMBURSAREA TVA-ULUI PENTRU UN HOTEL DE LUX DIN GAZA

Criteriile de selecție pentru cel mai mare beneficiar al componentei reprezentate de arieratele datorate sectorului privat erau discutabile. Un hotel de lux din Gaza a primit o rambursare de TVA în valoare de 2 586 266 de euro, ceea ce reprezintă 9 % din suma totală acordată din sprijinul financiar direct PEGASE pentru plata arieratelor și 23 % din totalul arieratelor plătite către furnizori în Gaza. Or, plățile efectuate către societăți au fost în medie de 59 864 de euro, iar 88 % din societăți au primit o sumă mai mică de 100 000 de euro. În plus, în timp ce societățile care beneficiază de sprijinul PEGASE contribuiau, în general, la sprijinirea serviciilor publice, hotelul abia dacă funcționa la momentul vizitei de audit, în octombrie 2012.

29

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

68. Per ansamblu, situația financiară deja fragilă a Autorității Palestiniene s-a deteriorat considerabil în 2012. Deficitul bugetar general este es-timat la 1,7 miliarde de dolari americani (1,3 miliarde de euro), adică 17,1 % din PIB. În special, Autoritatea Palestiniană se confruntă cu o criză a lichidităților, în condițiile unei acumulări considerabile a arieratelor nete (a se vedea tabelul 4). Nivelul împrumuturilor contractate de Au-toritatea Palestiniană din sectorul bancar palestinian a crescut, de ase-menea, din 2008, ajungând în 2012 la 1,4 miliarde de dolari americani (1,1 miliarde de euro, echivalent cu 112 % din capitalul băncilor). Acest lucru riscă să submineze stabilitatea sectorului bancar. În același timp, finanțarea acordată de donatori, de care Autoritatea depinde în mare măsură, a scăzut în mod substanțial de la 1 146 de milioane de dolari americani (858 de milioane de euro) în 2010 la 774 milioane de dolari americani (587 de milioane de euro) în 2012 (a se vedea, de asemenea, punctul 45). În 2012, sprijinul donatorilor pentru finanțarea deficitului bugetar recurent a fost de 214 milioane de dolari americani (166,6 mili-oane de euro), mai puțin decât se anticipa32.

69. Autoritatea Palestiniană însăși poate lua unele măsuri pentru a aborda criza cu care se confruntă. Acestea includ reforme structurale cheie, în special în domeniul reformei funcției publice și al reformei pensiilor (a se vedea punctul 46). Având în vedere situația bugetară din ce în ce mai precară, devine imperios necesar ca SEAE și Comisia, în cooperare cu alți donatori, să stabilească un dialog efectiv împreună cu Autoritatea Palestiniană, în vederea soluționării acestor probleme.

70. Cu toate acestea, atât sustenabilitatea financiară a Autorității Palesti-niene, cât și dezvoltarea economică a teritoriului palestinian ocupat, care este esențială pentru sustenabilitatea financiară, sunt în continuare subminate în mod fundamental de o serie de restricții impuse de gu-vernul israelian (a se vedea în continuare). Aceste restricții subminează, de asemenea, atât eficacitatea sprijinului financiar direct acordat prin mecanismul PEGASE, cât și eficacitatea asistenței acordate de alți do-natori. În ciuda eforturilor considerabile, actuala abordare aplicată de SEAE și de Comisie, în cooperare cu statele membre ale UE, nu a reușit să determine Israelul să adopte o abordare mai cooperantă:

32 Fiscal Challenges and Long term Economic Costs (Provocări fiscale și costuri economice pe termen lung), raport de monitorizare economică adresat Comitetului ad-hoc de legătură, 19.3.2013, Banca Mondială, p. 6.

TABELUL 4

ACUMULAREA ARIERATELOR NETE ÎN PERIOADA 2009-2012 (ÎN MILIOANE DE EURO)

2009 2010 2011 2012

Total 190,7 83,3 392,1 451,9

Sursa: Raportul de evaluare al FMI pentru reuniunea Comitetului ad-hoc de legătură, 19.3.2013, p. 14.

30

Raportul special nr. 14/2013 – Sprijinul financiar direct acordat Autorității Palestiniene de Uniunea Europeană

(a) Cu toate că aproximativ 70 % din veniturile Autorității Palestiniene provin din așa-numitele venituri vamale, care sunt taxe indirecte colectate de Israel în numele Autorității Palestiniene pentru bunu-rile importate, acest sistem este afectat de suspendarea sporadică a acestor transferuri de către Israel, dar și de lipsa de transparență în ceea ce privește valoarea comisioanelor deduse de Israel pen-tru bunurile și serviciile pe care le facturează Autorității . Aceste două elemente subminează previzibilitatea veniturilor Autorității Palestiniene.

(b) Israelul controlează în continuare întreaga Zonă C din Cisiorda-nia, care reprezintă cea mai parte din teritoriul palestinian ocupat și dispune de cel mai mare potențial de dezvoltare economică. Reglementările israeliene în materie de amenajare a teritoriului și restricțiile de călătorie impuse palestinienilor, actualmente în vigoa-re în Zona C, precum și implantarea continuă a unor noi așezări isra-eliene în cele mai fertile zone au împiedicat în mare măsură pales-tinienii să dezvolte Zona C. Rezolvarea problemei legate de Zona C este esențială pentru sustenabilitatea pe termen lung a Autorității Palestiniene. Acest aspect a fost abordat de către șefii de misiune ai UE într-un raport intern critic din luna iulie 2011.

(c) Importurile și exporturile din teritoriul palestinian ocupat, precum și circulația și accesul în Israel și între Cisiordania și Gaza fac obiec-tul unor restricții. Restricțiile impuse în legătură cu Gaza sunt deo- sebit de severe.

71. Spr i j inul f inanciar direct acordat pr in PEGASE a fost ut i l izat pen-t ru f inanța rea une i componente numite PSR G , v i zând spr i j in i -rea reconstrucției sectorului pr ivat din Gaza după ce operațiunea Cast Lead lansată de Israel în 2008 a distrus numeroase întreprinderi locale. Doar prejudicii le aduse sectorului privat au fost estimate la 108,7 milioane de euro33. Componenta PSRG a furnizat o finanțare în valoare de 22 de milioane de euro pentru 915 societăți.