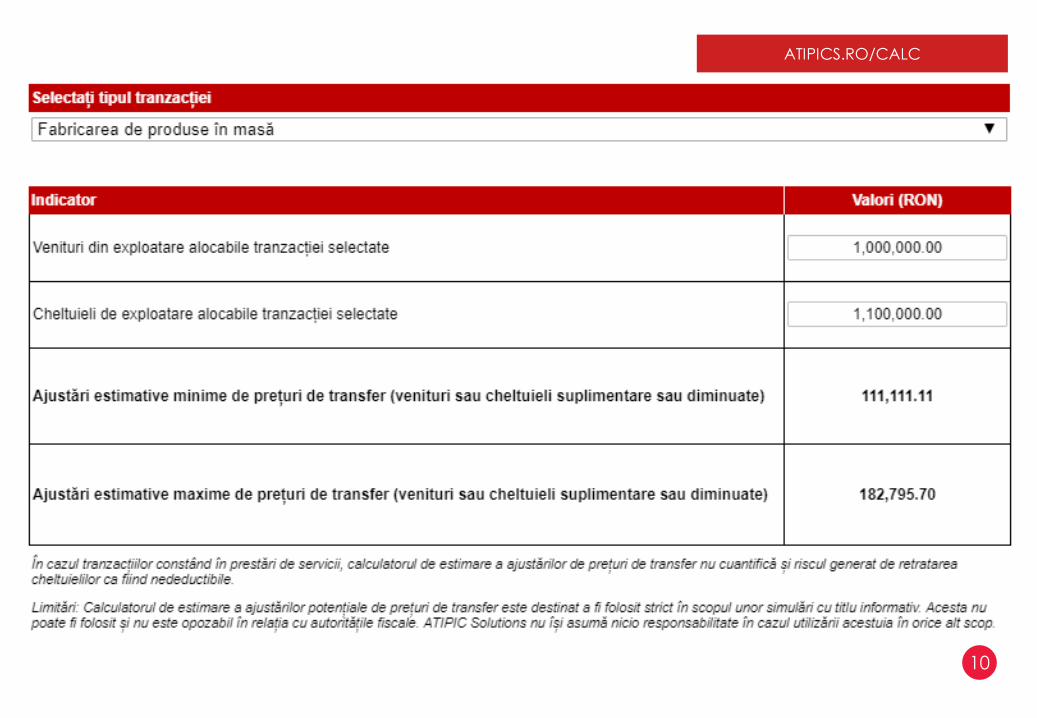

12

Protectie impotriva riscurilor de preturi de transfer Noi obligatii de raportare care impacteaza modul in care companiile gestioneaza preturile de transfer. Acordul de pret in avans

Protectie impotriva riscurilor de preturi de transfer

Noi obligatii de raportare care impacteaza modul in care companiilegestioneaza preturile de transfer. Acordul de pret in avans

Noile instrumente de analiza de risc

Strategii de evitare a disputelor

1

Acordul de pret in avans

2

O noua generatie de instrumente disponibile

autoritatilor fiscale

NOILE INSTRUMENTE DE ANALIZA

Controale simultane coordonate efectuate de catre

autoritatile fiscale din Uniunea Europeana.

Raportarea schemelor transfrontaliere de optimizare

fiscala.

Raportul pentru fiecare tara in parte.

3

Raportarea schemelor transfrontaliere de

optimizare fiscala

Obligatia locala: confirmati la nivel de grup daca exista

astfel de scheme si raportati, daca grupul nu a raportat.

Accesati pe pagina noastra web www.atipics.ro un articol detaliat pe tema schemelor transfrontaliere de optimizarefiscala.

Definitia schemei de optimizare fiscala este cuprinzatoare.

Orice schema transfrontaliera de optimizare fiscala

implementata ulterior datei de 25.06.2018 va trebui

raportata incepand cu 01.07.2020.

NOILE INSTRUMENTE DE ANALIZA

4

Raportul pentru fiecare tara in parte i.e.

Country by Country Report

Verificati daca sunteti parte dintr-un astfel de grup.

Raportul parvine autoritatilor fiscale din Romania in mod

automat, acestea putand efectua analize de risc.

Accesati pe pagina noastra web www.atipics.ro un articol detaliat pe tema raportului pentru fiecare tara in parte.

Obligatie locala: depunerea notificarii cu privire la

entitatea care intocmeste raportul.

Obligatoriu pentru grupuri cu cifra de afaceri consolidata >

750 milioane EUR.

NOILE INSTRUMENTE DE ANALIZA

5

Controale simultane coordonate efectuate

intre autoritatile fiscale din UE

EU Joint Transfer Pricing Forum a emis in decembrie 2018 un

raport prin care incurajeaza aceasta abordare si ofera

cateva recomandari.

Schimb de informatii care pot fi coroborate si oferi

imaginea de ansamblu autoritatilor fiscale.

Aproximativ 120 de astfel de inspecții fiscale coordonate in

UE.

NOILE INSTRUMENTE DE ANALIZA

STRATEGII DE EVITARE A DISPUTELOR

Asigurarea consecventei intre abordarile tehnice de justificare a

preturilor de transfer la nivelul entitatilor grupului din UE.

6

Implicarea unor persoane cu specializare exclusiva in prețuri

de transfer.

Utilizarea acordurilor de preț in avans ca instrument strategic.

7

Avantaje

Dosarul preturilor de transfer nu mai trebuie pregatit anual

pentru tranzactiile acoperite de accord.

Potrivit in special pentru marii contribuabili care au un model de afaceri stabil si previzibil pentru urmatorii 5 ani.

Faciliteaza evitarea ajustarilor de preturi de transfer și mai

ales a dublei impuneri.

Fiind opozabil fata de autoritatile fiscale, asigura un grad

de incredere sporit.

ACORDUL DE PRET IN AVANS

8

Dezavantaje

Necesita un volum de munca ridicat si cunostinte

aprofundate.

Ulterior obtinerii, trebuie depuse eforturi de pregatire sidepunere a unui raport anual.

Perioada de timp in care se emite este excesiv de mare.

Obtinerea acestuia nu este garantata, timp in care

aplicatia in sine este costisitoare.

ACORDUL DE PRET IN AVANS

Our Contactstr. General Petre Popovat, nr. 58, parter, sector 6, Bucuresti

Adresa

+40 728 095 223

Telefon

Partner

ATIPIC Solutions

Viorel Sbora

MULTUMESC PENTRU ATENTIE!

11