MANAGEMENT DE PROIECT prof. dr. ing. Mircea Covrig as. ing. Cristina Gheorghe An universitar 2008- 2009, Semestrul I CURS 10: Pregătirea derulării proiectului Finanțarea proiectului Joi, 04 decembrie 2008

Transcript

MANAGEMENT DE PROIECT

prof. dr. ing. Mircea Covrig

as. ing. Cristina Gheorghe An universitar 2008- 2009, Semestrul I

CURS 10: Pregătirea derulării proiectului Finanțarea proiectului

Joi, 04 decembrie 2008

Actualizarea valorilor calculele economice de rentabilitate utilizează valori care sunt

realizate/cheltuite la momente diferite de timp

actualizarea valorilor - realizarea compatibilităţii în timp a valorilor

calculele se efectuează pentru valori ale fluxului de cheltuieli nemodificate cu inflaţia, deoarece inflaţia afectează şi fluxului de venituri şi în consecinţă efectele ei se anulează reciproc

dacă perioada de recuperare depăşeste un an, se folosesc valori actualizate pentru ieşirile şi intrările în numerar

o sumă câştigată sau cheltuită în viitor/trecut are o valoare mai mică/mare decât dacă ar fi câştigată sau cheltuită în prezent. Acest lucru se datorează capacităţii potenţiale a baniilor de a genera profit

Exemplu: dacă investim 100 u.m. cu un profit de 10%, peste un an vom avea 110 um cele 110 u.m. posibil de utilizat peste un an sunt echivalentul a 100 u.m. de

astăzi. 100 u.m. posibil de utilizat peste un an sunt echivalentul a u.m.

de astăzi 100 u.m. cheltuite cu un an în urmă valorează mai mult astăzi u.m. 110100

100

110

91,90100110

100

04.12.2008Management de proiect

2008 - 2009

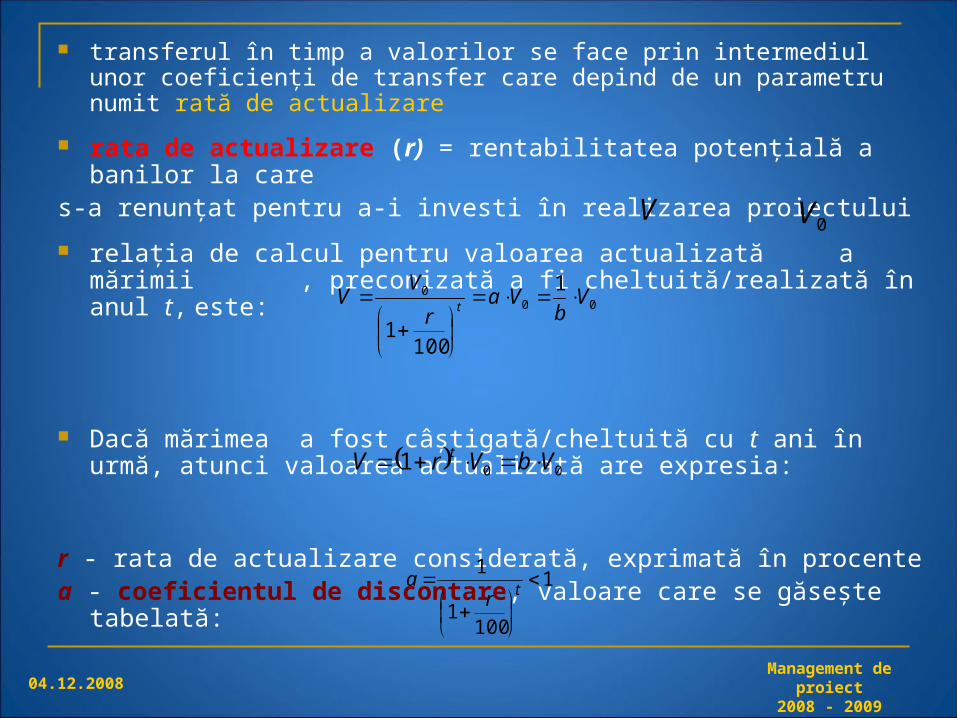

transferul în timp a valorilor se face prin intermediul unor coeficienţi de transfer care depind de un parametru numit rată de actualizare

rata de actualizare (r) = rentabilitatea potenţială a banilor la care s-a renunţat pentru a-i investi în realizarea proiectului

relaţia de calcul pentru valoarea actualizată a mărimii , preconizată a fi cheltuită/realizată în anul t, este:

Dacă mărimea a fost câştigată/cheltuită cu t ani în urmă, atunci valoarea actualizată are expresia:

r - rata de actualizare considerată, exprimată în procentea - coeficientul de discontare, valoare care se găseşte tabelată:

V0V

000 1

1001

Vb

Var

VV

t

001 VbVrV t

1

1001

1

tr

a

04.12.2008Management de proiect

2008 - 2009

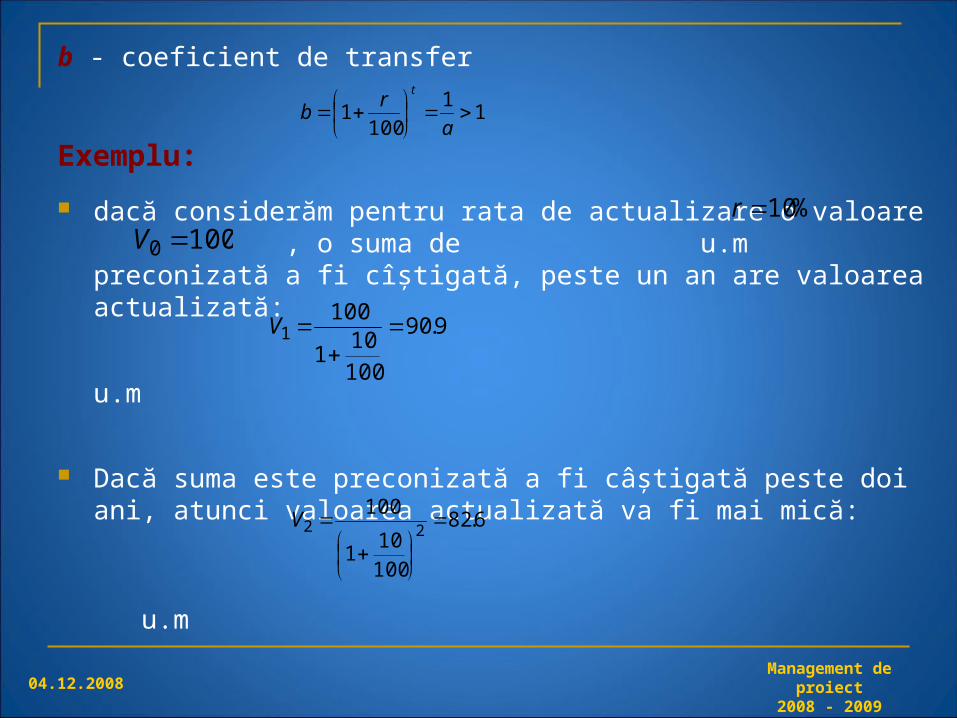

b - coeficient de transfer

Exemplu:

dacă considerăm pentru rata de actualizare o valoare , o suma de u.m preconizată a fi cîştigată, peste un an are valoarea actualizată:

u.m

Dacă suma este preconizată a fi câştigată peste doi ani, atunci valoarea actualizată va fi mai mică:

u.m

11

1001

a

rb

t

9.90

100

101

1001

V

6.82

100

101

10022

V

1000 V%10r

04.12.2008Management de proiect

2008 - 2009

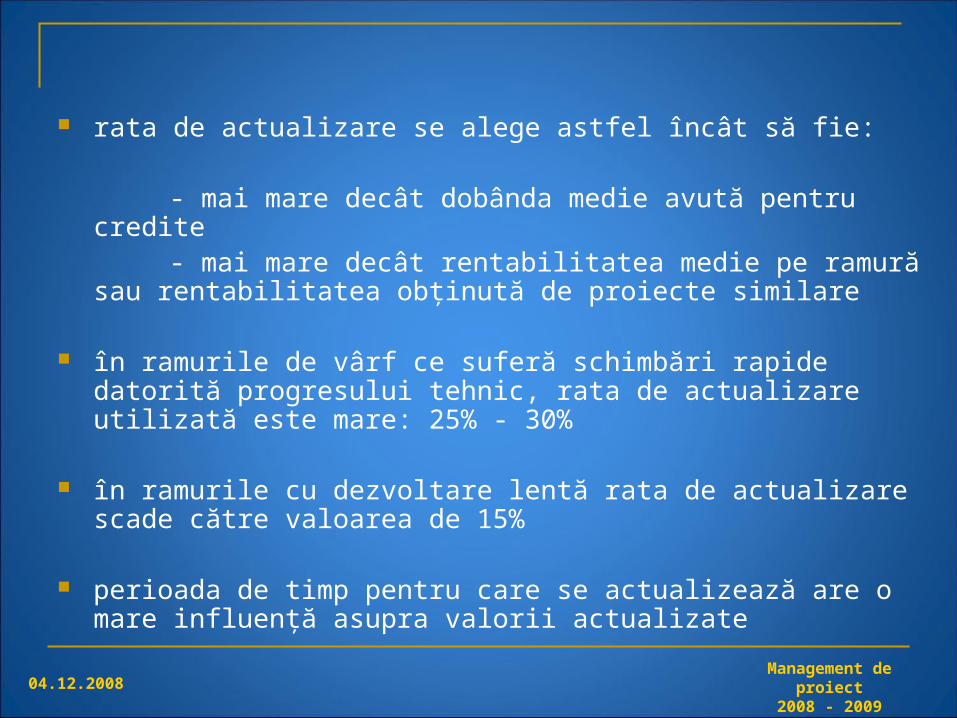

rata de actualizare se alege astfel încât să fie:

- mai mare decât dobânda medie avută pentru credite - mai mare decât rentabilitatea medie pe ramură sau rentabilitatea

obţinută de proiecte similare

în ramurile de vârf ce suferă schimbări rapide datorită progresului tehnic, rata de actualizare utilizată este mare: 25% - 30%

în ramurile cu dezvoltare lentă rata de actualizare scade către valoarea de 15%

perioada de timp pentru care se actualizează are o mare influenţă asupra valorii actualizate

04.12.2008Management de proiect

2008 - 2009

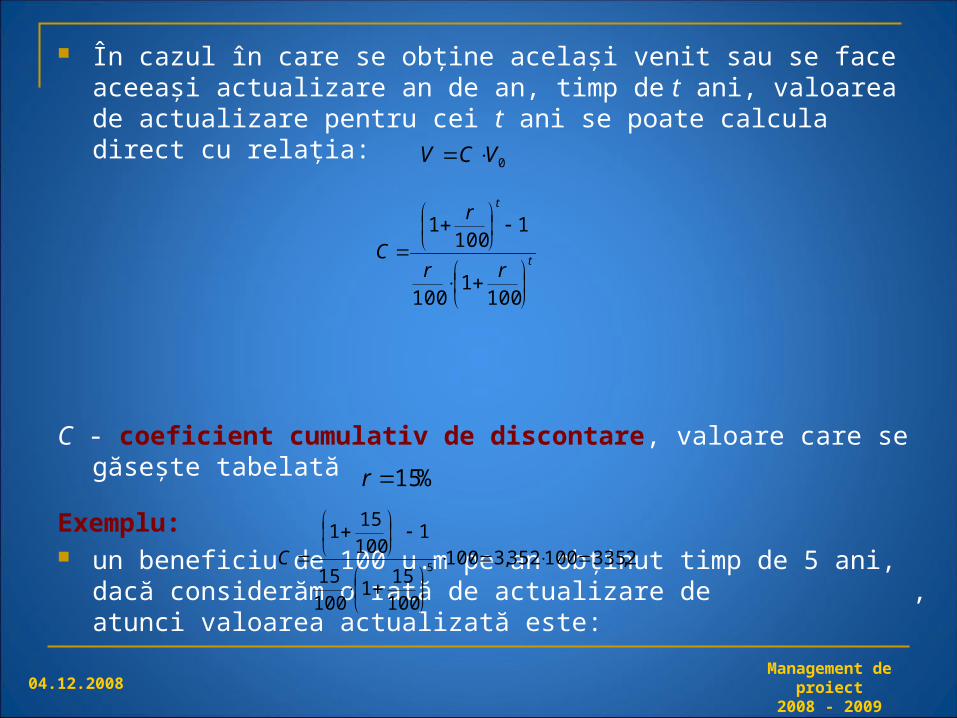

În cazul în care se obţine acelaşi venit sau se face aceeaşi actualizare an de an, timp de t ani, valoarea de actualizare pentru cei t ani se poate calcula direct cu relaţia:

C - coeficient cumulativ de discontare, valoare care se găseşte tabelată

Exemplu: un beneficiu de 100 u.m pe an obţinut timp de 5 ani, dacă considerăm

o rată de actualizare de , atunci valoarea actualizată este:

2,335100352,3100

100

151

100

15

1100

151

5

C

%15r

t

t

rr

r

C

1001

100

1100

1

0VCV

04.12.2008Management de proiect

2008 - 2009

Venitul net actualizat (VA)

reprezintă suma algebrică a fluxurilor de venituri actualizate, considerate pozitive şi a fluxurilor de cheltuieli actualizate considerate negative, pentru perioada de N ani, începând cu momentul începerii execuţiei proiectului

fluxul de venituri - suma veniturilor pe fiecare an aduse de fabricarea şi comercializarea produsului

fluxul de cheltuieli - suma cheltuielilor necesare în fiecare an pentru realizarea produsului

Cheltuielile se pot împărţi în:

cheltuielile de investiţie - cheltuielile necesare executării proiectului, inclusiv costul programului proiectului

cheltuielile de producţie - materiale, salarii, taxe şi impozite, energie, amortizări etc.

cheltuielile bancare - rate, dobânzi etc.

04.12.2008Management de proiect

2008 - 2009

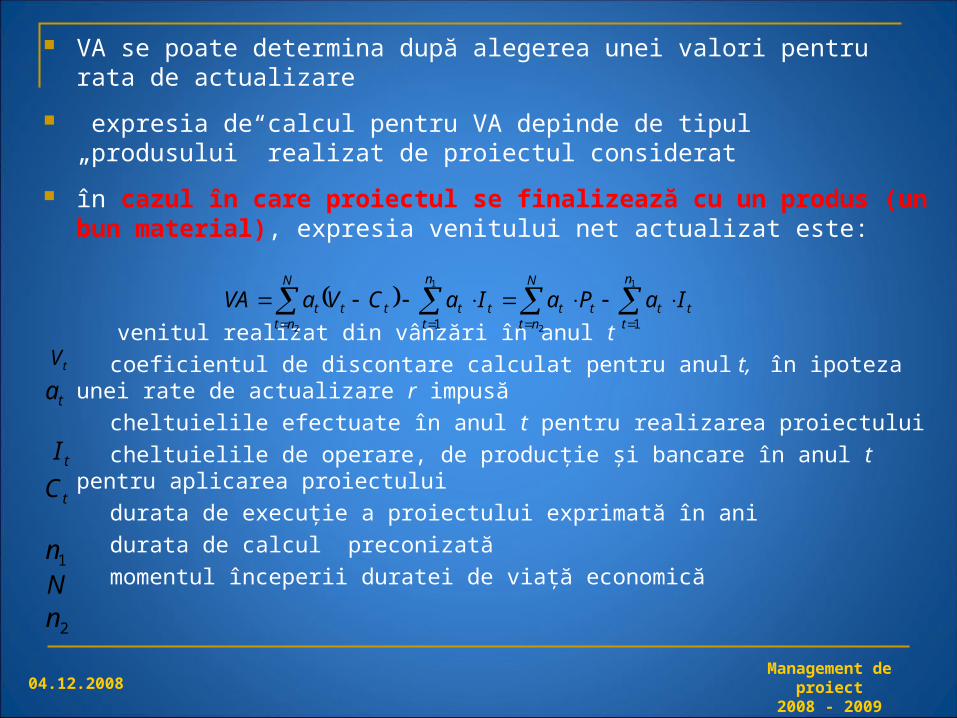

VA se poate determina după alegerea unei valori pentru rata de actualizare

expresia de calcul pentru VA depinde de tipul „produsului” realizat de proiectul considerat

în cazul în care proiectul se finalizează cu un produs (un bun material), expresia venitului net actualizat este:

venitul realizat din vânzări în anul t

coeficientul de discontare calculat pentru anul t, în ipoteza unei rate de actualizare r impusă

cheltuielile efectuate în anul t pentru realizarea proiectului

cheltuielile de operare, de producţie şi bancare în anul t pentru aplicarea proiectului

durata de execuţie a proiectului exprimată în ani

durata de calcul preconizată

momentul începerii duratei de viaţă economică

N

nt

n

ttt

N

ntttt

n

ttttt IaPaIaCVaVA

2

1

2

1

11

tV

ta

tI

tC

1nN

2n

04.12.2008Management de proiect

2008 - 2009

este profitul brut realizat în anul t :

pentru proiecte non-profit (nu se termină cu un produs vandabil) venitul net actualizat se determina în raport cu economiile realizate:

valoare algebrică a economie realizată în anul t, în cazul când se folosesc rezultatele proiectului; valoarea este pozitivă dacă rezultatul este o economie, respectiv negativă, dacă rezultatul este o cheltuială suplimentară

coeficientul de discontare pentru anul t, în cazul considerării unei anumite rate de actualizare

ttt CVP

tP

N

ttt EaVA

1

tE

ta

04.12.2008Management de proiect

2008 - 2009

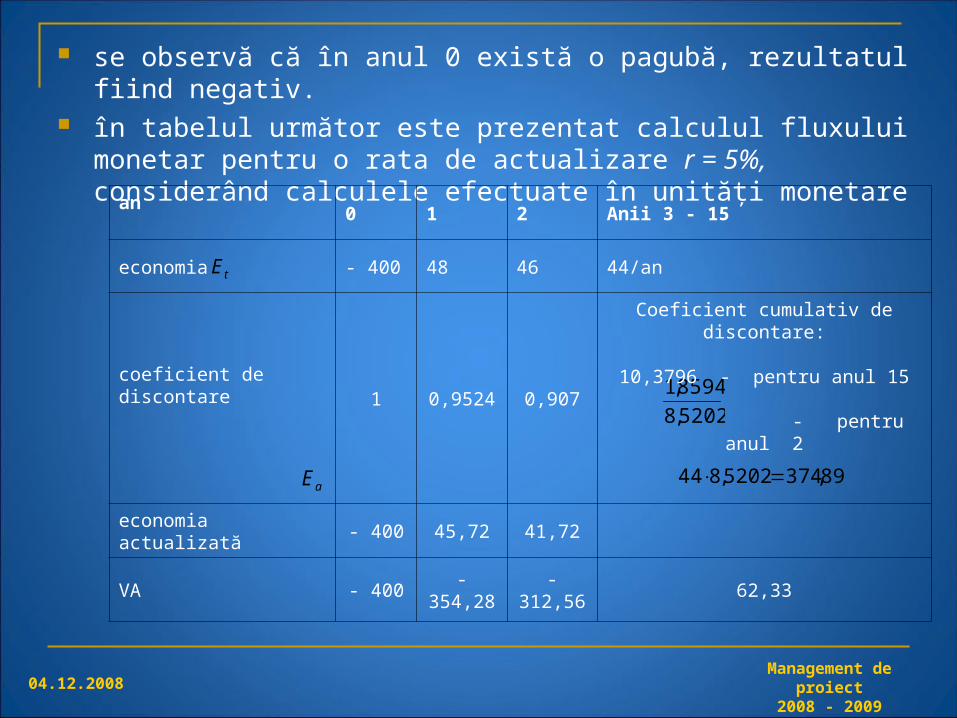

Exemplu: Se doreşte achiziţionarea şi montarea pe o

casă a unei instalaţii de producere a energiei electrice prin efect fotovoltaic

Instalaţia va funcţiona în paralel cu reţeaua, proprietarul plătind în continuare diferenţa dintre energia electrică consumată şi energia electrică produsă. Instalaţia are durata de viaţă de 15 ani

Consumul mediu anual are valoarea de 100 u.m, iar preţul instalaţiei, cu montaj cu tot, este de 300 u.m. În medie pe an instalaţia produce 50% din consum

Se consideră ca instalaţia a fost montată spre sfârşitul anului şi nu a produs energie în anul de montaj

Întreţinerea instalaţiei costă în primul an 2u.m, în cel de-al 2-lea 4u.m, iar în restul anilor 6u.m. pe an

an 0 1 2 3 - 15

valoare consum vechi

100 100 100 100/an

Întreţinere instalaţie

300 2 4 6/an

valoare consum nou

- 50 50 50/an

economie -400 48 46 44/an

04.12.2008Management de proiect

2008 - 2009

se observă că în anul 0 există o pagubă, rezultatul fiind negativ. în tabelul următor este prezentat calculul fluxului monetar pentru o rata

de actualizare r = 5%, considerând calculele efectuate în unităţi monetare

tE

5202,8

8594,1

aE 89,3745202,844

an0 1 2 Anii 3 - 15

economia - 400 48 46 44/an

coeficient de discontare1 0,9524 0,907

Coeficient cumulativ de discontare:

10,3796 - pentru anul 15

- pentru anul 2

economia actualizată - 400 45,72 41,72

VA - 400 - 354,28 - 312,56 62,33

04.12.2008Management de proiect

2008 - 2009

6.4 Planul de afaceri este instrumentul prin care managerul de proiect încearcă să-i convingă

pe deţinătorii de resurse să le aloce pentru fabricarea „produsului” obţinut prin realizarea proiectului propus

trebuie:

- să evidenţieze câştigurile suplimentare pe care le obţin finanţatorii dacă investesc în proiectul propus

- să fie adaptat domeniului de activitate în care se încadrează proiectul - să reflecte clar punctele tari ale proiectului - să indice modalităţile potrivite pentru a reduce efectele punctelor slabe

se referă la „produsul” obţinut prin desfăşurarea proiectului propus şi la comportarea sa viitoare pe piaţă, fiind elaborat de o echipă de specialişti în domeniu. Din acest punct de vedere, planul de afaceri este el însuşi un mini proiect

structura generală, conform literaturii de specialitate: A. rezumatul planului de afaceri B. conţinutul planului de afaceri

04.12.2008Management de proiect

2008 - 2009

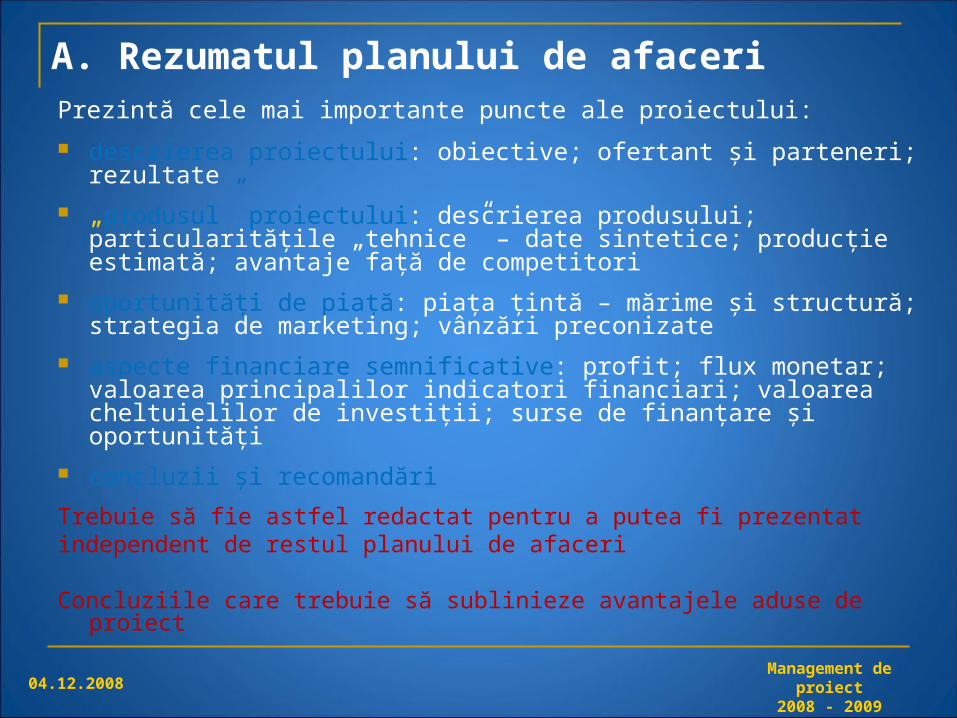

A. Rezumatul planului de afaceriPrezintă cele mai importante puncte ale proiectului:

descrierea proiectului: obiective; ofertant şi parteneri; rezultate

„produsul” proiectului: descrierea produsului; particularităţile „tehnice” – date sintetice; producţie estimată; avantaje faţă de competitori

oportunităţi de piaţă: piaţa ţintă – mărime şi structură; strategia de marketing; vânzări preconizate

aspecte financiare semnificative: profit; flux monetar; valoarea principalilor indicatori financiari; valoarea cheltuielilor de investiţii; surse de finanţare şi oportunităţi

concluzii şi recomandări

Trebuie să fie astfel redactat pentru a putea fi prezentat independent de restul planului de afaceri

Concluziile care trebuie să sublinieze avantajele aduse de proiect

04.12.2008Management de proiect

2008 - 2009

B. Conţinutul planului de afaceri conţinutul planului nu are o structură fixă

specialiştii consideră următoarea structură minimală: istoricul partenerilor produsul oferit planul de marketing planul de lucru planul de finanţare analiza financiară

concluzii şi recomandări

anexe: - CV pentru managerul de proiect - programul proiectului - date privind piaţa - alte informaţii utile

04.12.2008Management de proiect

2008 - 2009

acţiunea de a întreţine şi/sau a susţine cu bani realizarea proiectului, precum şi rezultatul obţinut

Presupune:

1. obţinerea finanţării proiectului - procesul de contractare a fondurilor necesare realizării proiectului

2. derularea finanţării proiectului - acţiunile desfăşurate în procesul derulării proiectului prin care se asigură fondurile necesare activităţilor curente

7. Finanţarea proiectului

04.12.2008Management de proiect

2008 - 2009

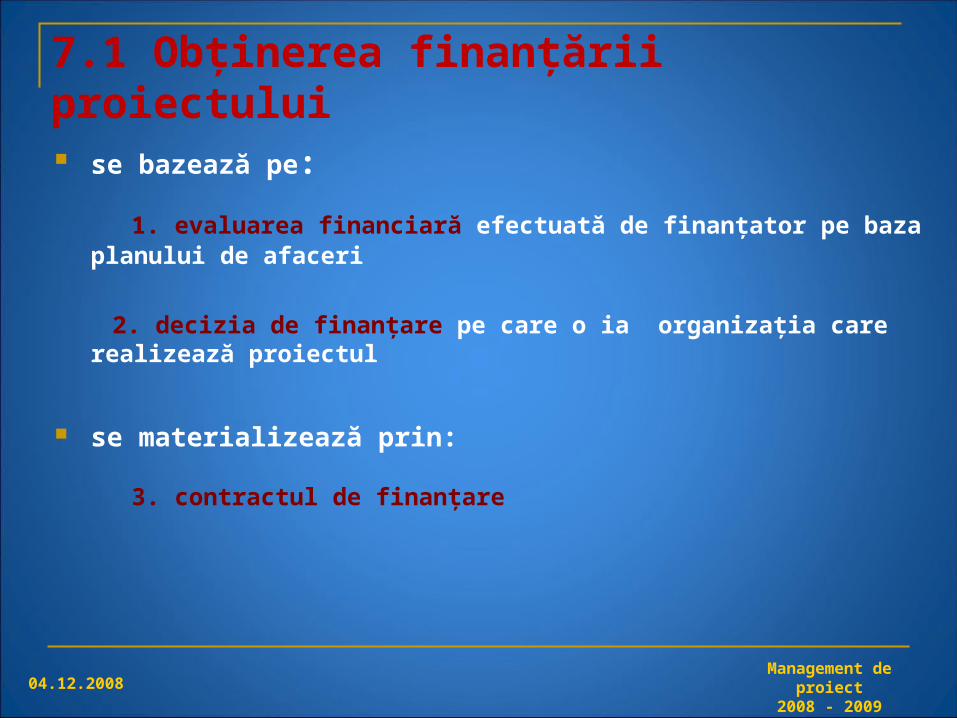

se bazează pe:

1. evaluarea financiară efectuată de finanţator pe baza planului de afaceri

2. decizia de finanţare pe care o ia organizaţia care realizează proiectul

se materializează prin:

3. contractul de finanţare

7.1 Obţinerea finanţării proiectului

04.12.2008Management de proiect

2008 - 2009

se face din perspectiva venitului probabil ce se va obţine din vânzarea produsului, respectiv din aprecierea rezultatului financiar scontat, în cazul unui proiect care nu se finalizează cu un produs

trebuie să se asigure punerea la dispoziţia evaluatorului de informaţii precise privind:

- fluxul de cheltuieli: sumele cheltuite şi termenele de plată

- fluxul de venituri: veniturile sau economiile preconizate

Evaluarea financiară a proiectului

04.12.2008Management de proiect

2008 - 2009

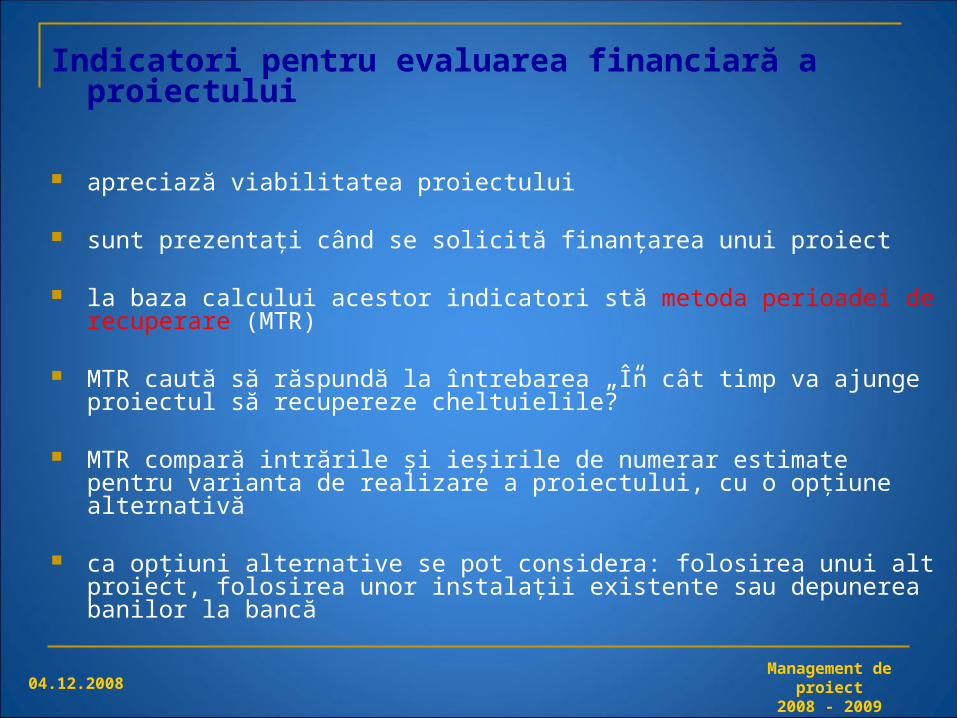

Indicatori pentru evaluarea financiară a proiectului

apreciază viabilitatea proiectului

sunt prezentaţi când se solicită finanţarea unui proiect

la baza calcului acestor indicatori stă metoda perioadei de recuperare (MTR)

MTR caută să răspundă la întrebarea „În cât timp va ajunge proiectul să recupereze cheltuielile?”

MTR compară intrările şi ieşirile de numerar estimate pentru varianta de realizare a proiectului, cu o opţiune alternativă

ca opţiuni alternative se pot considera: folosirea unui alt proiect, folosirea unor instalaţii existente sau depunerea banilor la bancă

04.12.2008Management de proiect

2008 - 2009

1) Valoarea netă actualizată (VNA) este determinat în funcţie de venitul net actualizat (VA) calculat pentru o durată de

viaţă D a proiectului

- valoarea reziduală a proiectului la momentul D în care îşi încetează viaţa economică

- venitul realizat calculat pentru momentul D

- coeficientul de discontare calculat la momentul D, pentru rata de actualizare r

se consideră ca proiectul este acceptabil financiar dacă valoarea obţinută pentru indicatorul VNA este pozitivă

dacă se obţine o valoare negativă, trebuie reanalizat proiectul pentru a găsi surse de reducere a cheltuielilor

VRaVAVNA DD VR

DVA

Da

04.12.2008Management de proiect

2008 - 2009

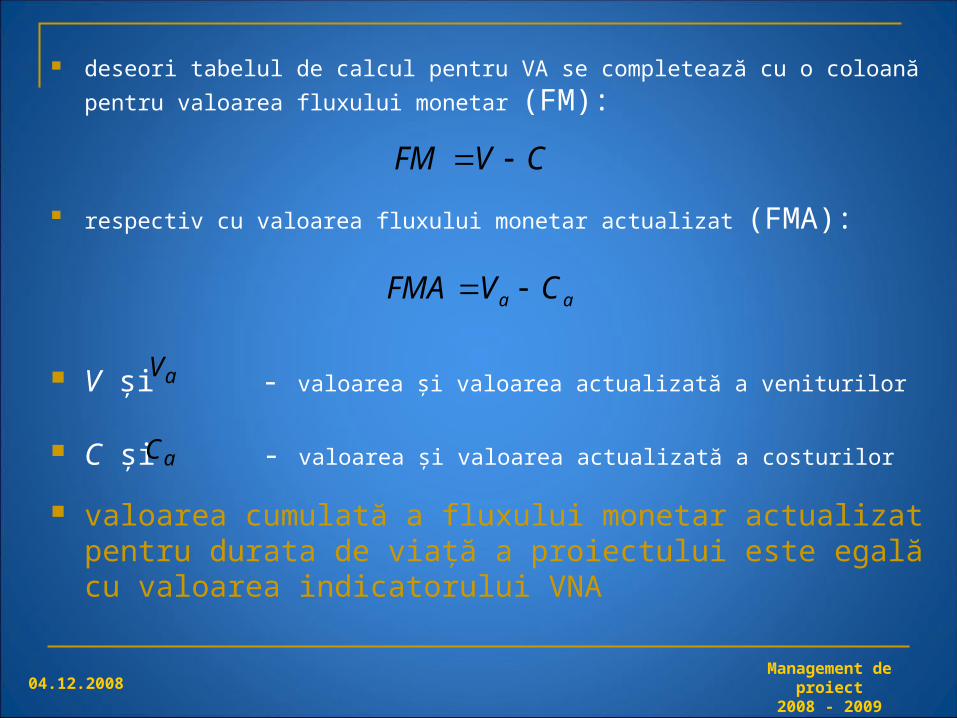

deseori tabelul de calcul pentru VA se completează cu o coloană pentru

valoarea fluxului monetar (FM):

respectiv cu valoarea fluxului monetar actualizat (FMA):

V şi - valoarea şi valoarea actualizată a veniturilor

C şi - valoarea şi valoarea actualizată a costurilor

valoarea cumulată a fluxului monetar actualizat pentru durata de viaţă a proiectului este egală cu valoarea indicatorului VNA

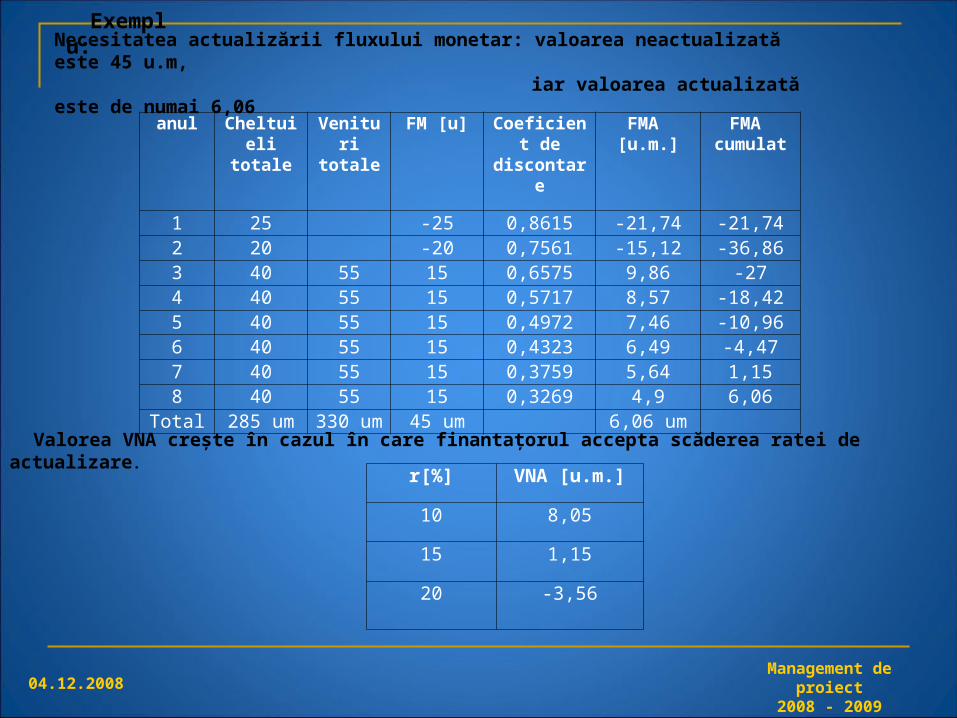

Valorea VNA crește în cazul în care finantaţorul accepta scăderea ratei de actualizare .

Necesitatea actualizării fluxului monetar: valoarea neactualizată este 45 u.m, iar valoarea actualizată este de numai 6,06

04.12.2008Management de proiect

2008 - 2009

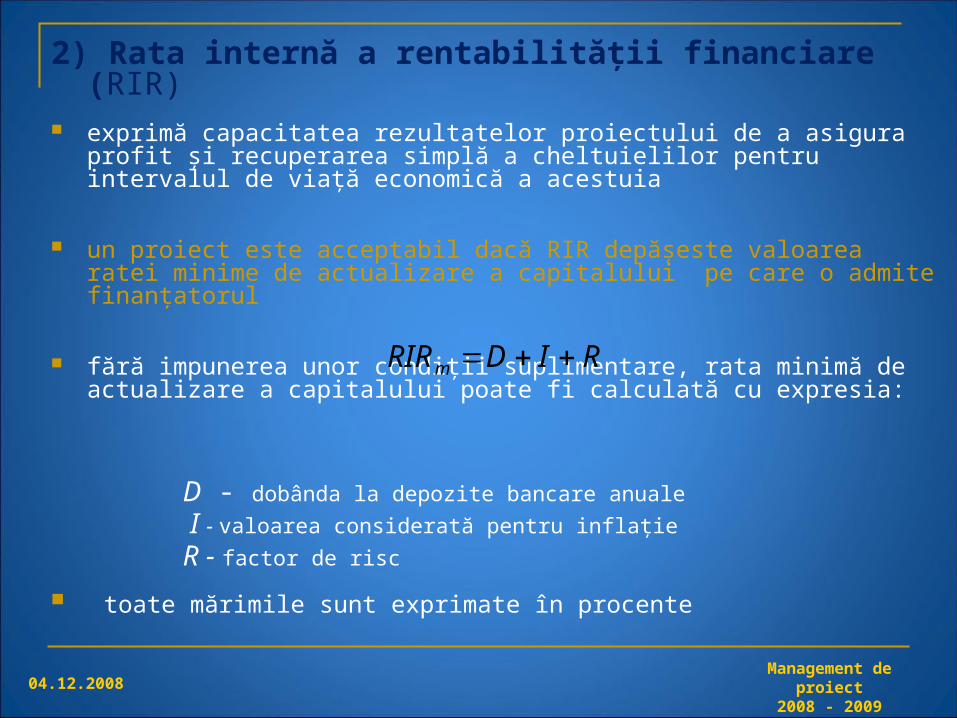

2) Rata internă a rentabilităţii financiare (RIR) exprimă capacitatea rezultatelor proiectului de a asigura profit şi recuperarea

simplă a cheltuielilor pentru intervalul de viaţă economică a acestuia

un proiect este acceptabil dacă RIR depăşeste valoarea ratei minime de actualizare a capitalului pe care o admite finanţatorul

fără impunerea unor condiţii suplimentare, rata minimă de actualizare a capitalului poate fi calculată cu expresia:

D - dobânda la depozite bancare anuale

I - valoarea considerată pentru inflaţie

R - factor de risc

toate mărimile sunt exprimate în procente

RIDRIRm

04.12.2008Management de proiect

2008 - 2009

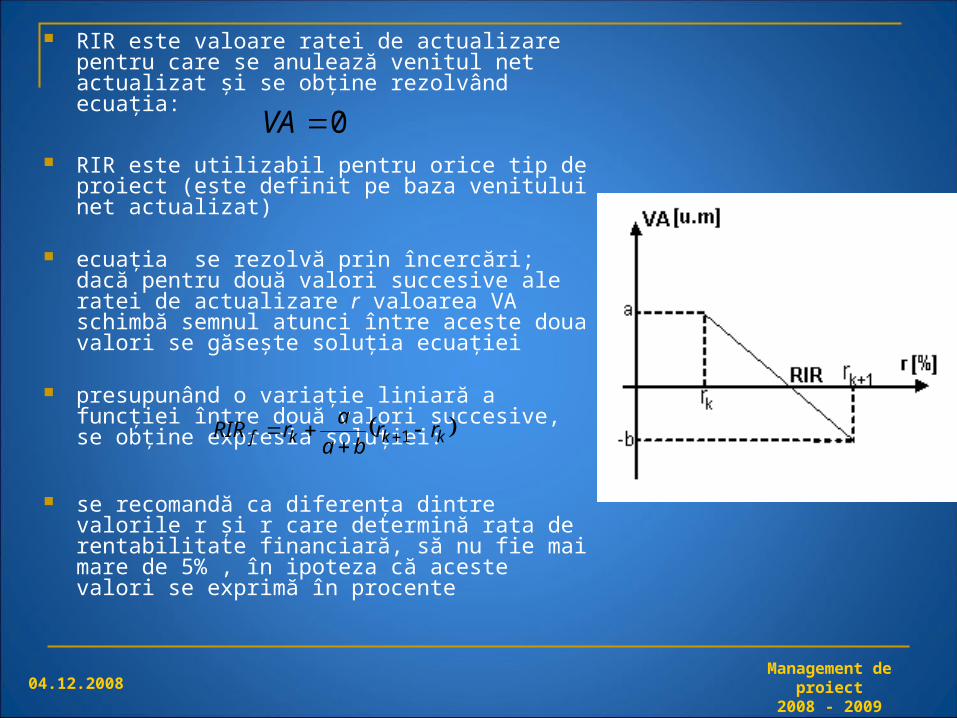

RIR este valoare ratei de actualizare pentru care se anulează venitul net actualizat şi se obţine rezolvând ecuaţia:

RIR este utilizabil pentru orice tip de proiect (este definit pe baza venitului net actualizat)

ecuaţia se rezolvă prin încercări; dacă pentru două valori succesive ale ratei de actualizare r valoarea VA schimbă semnul atunci între aceste doua valori se găseşte soluţia ecuaţiei

presupunând o variaţie liniară a funcţiei între două valori succesive, se obţine expresia soluţiei:

se recomandă ca diferenţa dintre valorile r şi r

care determină rata de rentabilitate financiară, să nu fie mai mare de 5% , în ipoteza că aceste valori se exprimă în procente

0VA

kkkf rrba

arRIR

1

04.12.2008Management de proiect

2008 - 2009

3) Rata rentabilităţii finanţării proiectului (RFP) cuantifică rentabilitatea potenţială a finanţării proiectului expresia RFP este:

F - suma actualizată a fondurilor utilizate pentru realizarea proiectului

- valoarea coeficientului de discontare in anul t

- valoarea cheltuielilor din anul t pentru realizarea proiectului

n1 - durata de execuţie a proiectului

P - profitul actualizat brut realizat; expresia de calcul depinde de tipul proiectului:

pentru proiectele care se finalizează cu produse:

F

PRFP

1

1

n

ttt IaF

ta

tI

N

ntttPaP

2

04.12.2008Management de proiect

2008 - 2009

- profitul brut pentru anul t

N - durata de viaţă a proiectului

pentru proiecte de modernizare:

- economia realizată în anul t (prin folosirea modernizării)

este evident că o valoare supraunitară conduce la acceptarea proiectului

N

ntttEaP

2

tE

tP

04.12.2008Management de proiect

2008 - 2009

4) Durata de recuperare (T)

intervalul de timp în care, prin efectele economice ale proiectului, se recuperează efortul investiţional făcut

valoarea duratei de recuperare T corespunde momentului de timp la care rata rentabilităţii financiare a proiectului are valoarea , sau valoarea venitului net actualizat este nulă:

T se poate obţine din analiza fluxului monetar actualizat cumulat, reprezentând

timpul la care fluxul monetar este nul

pentru aflarea duratei de recuperare se apelează la o interpolare liniară între valorile succesive de timp la care FMA cumulat îşi schimbă semnul

0RFP

0VA

04.12.2008Management de proiect

2008 - 2009

expresia de calcul este:

se recomandă ca intervalul , care determină durata de recuperare, să fie

mai mică sau egală cu un an

durata de recuperare obţinută, T, se compară cu o valoare normată/dorită

în cazul în care , se acceptă proiectulnTT

nT

12 tt

121 ttba

btT

04.12.2008Management de proiect

2008 - 2009

5) Indicele de profitabilitate (IP) exprimă câştigul net obţinut pentru o unitate monetară investită:

VNA - valoarea netă actualizată

- valoarea actualizată a proiectului

proiectul va fi considerat profitabil dacă asigură un indice supraunitar:

0I

VNAIP

1

10

n

ttt IaI

1IP

0I

04.12.2008Management de proiect

2008 - 2009

Decizia de finanţare

precizează sursele de finanţare utilizate

se ia pe baza analizei diverselor variante de finanţare (analiza costului surselor de finanţare)

urmăreşte reducerea costului capitalului

04.12.2008Management de proiect

2008 - 2009

Analiza surselor de finanţare

Surse interne:

Autofinanţarea

metodă de bază în constituirea fondurilor necesare realizării unui proiect

trebuie să acopere complet partea de pregătire a proiectului

de multe ori este insuficientă şi este necesar să se apeleze la surse externe de capital

04.12.2008Management de proiect

2008 - 2009

Sursele externe:

Programele guvernamentale nerambursabile

obţinerea unei subvenţii guvernamentale necesită un volum mare de muncă, un personal calificat şi în domeniul redactării documentaţiei (acest mic incovenient este compensat de valoarea subvenţiei obţinute)

pentru obţinerea subvenţilor se poate apela la organizaţii specializate în întocmirea documentaţiei

o sursă proprie externă eficientă reprezintă şi alegerea unor parteneri viabili care să suporte o parte din costuri

04.12.2008Management de proiect

2008 - 2009

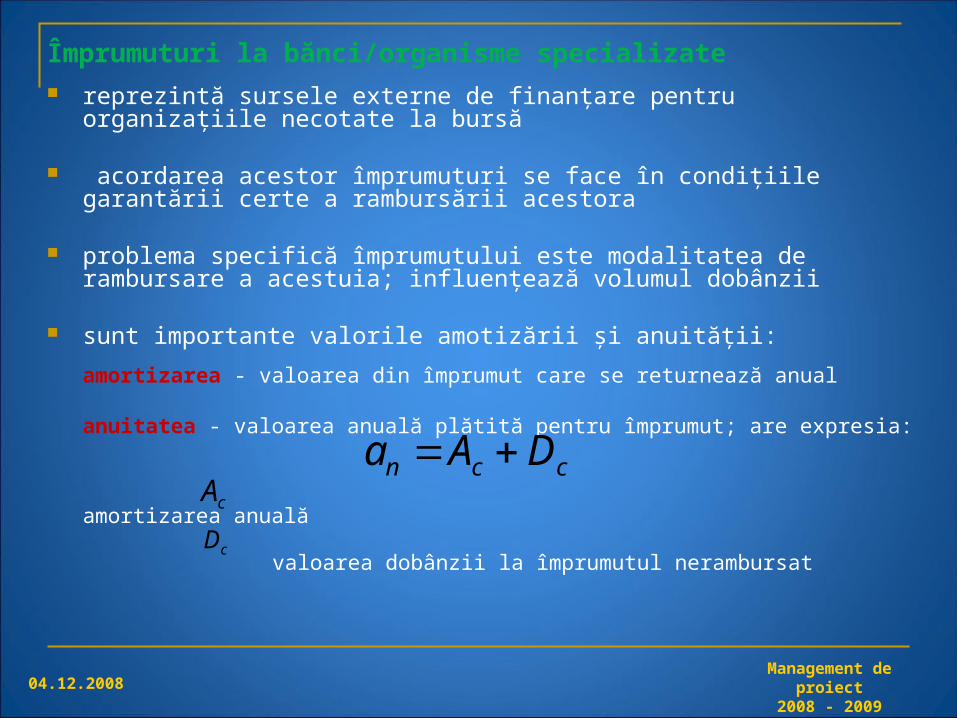

Împrumuturi la bănci/organisme specializate reprezintă sursele externe de finanţare pentru organizaţiile necotate la bursă

acordarea acestor împrumuturi se face în condiţiile garantării certe a rambursării acestora

problema specifică împrumutului este modalitatea de rambursare a acestuia; influenţează volumul dobânzii

sunt importante valorile amotizării şi anuităţii:

amortizarea - valoarea din împrumut care se returnează anual

anuitatea - valoarea anuală plătită pentru împrumut; are expresia:

amortizarea anuală

valoarea dobânzii la împrumutul nerambursat

ccn DAa cA

cD

04.12.2008Management de proiect

2008 - 2009

Modalităţi de rambursare a împrumutului

sunt alese de către organizaţia care cere finanţarea, în funcţie şi de oferta pe care o face finanţatorul

dacă se doreşte numai o anumită modalitate, se caută finanţatorul care oferă cele mai mici costuri

folosirea surselor mixte în finanţarea unui proiect modifică rentabilitatea acestuia

anuitatea anuală scade în cazul aplicării acestei metode deoarece valoarea dobânzii scade

0Vn

VAc

0

04.12.2008Management de proiect

2008 - 2009

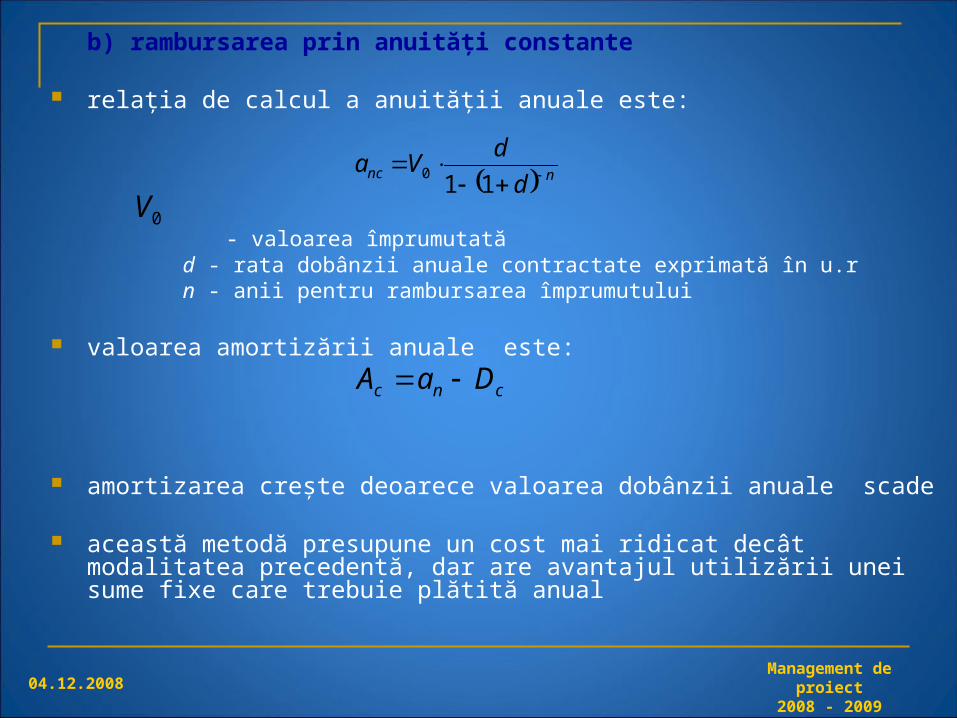

b) rambursarea prin anuităţi constante

relaţia de calcul a anuităţii anuale este:

- valoarea împrumutată d - rata dobânzii anuale contractate exprimată în u.r n - anii pentru rambursarea împrumutului

valoarea amortizării anuale este:

amortizarea creşte deoarece valoarea dobânzii anuale scade

această metodă presupune un cost mai ridicat decât modalitatea precedentă, dar are avantajul utilizării unei sume fixe care trebuie plătită anual

nncd

dVa

11

0

0V

cnc DaA

04.12.2008Management de proiect

2008 - 2009

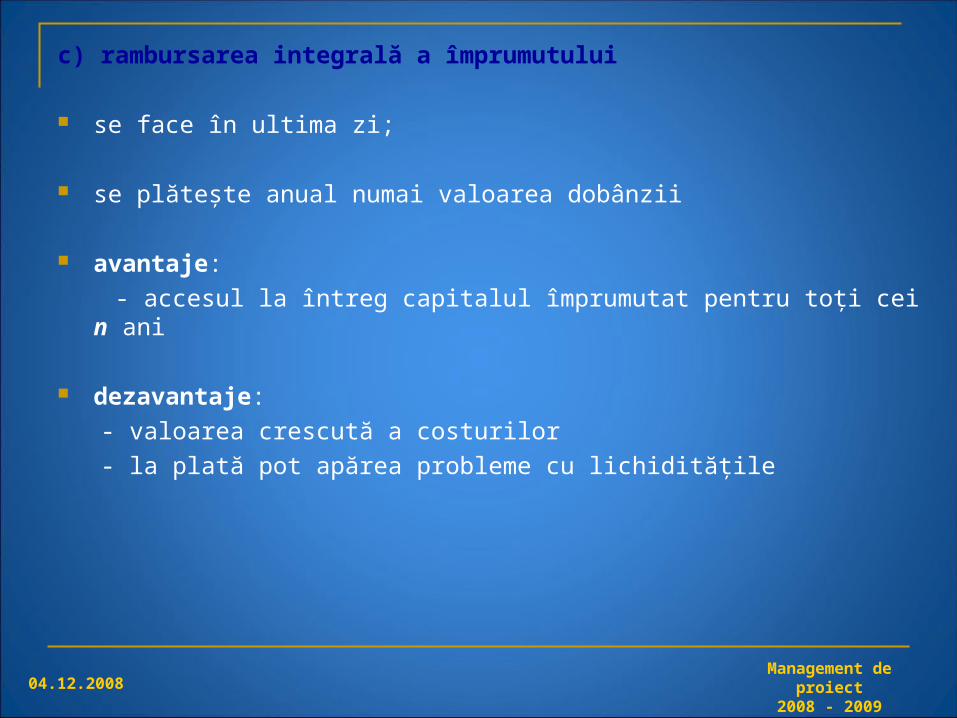

c) rambursarea integrală a împrumutului

se face în ultima zi;

se plăteşte anual numai valoarea dobânzii

avantaje:

- accesul la întreg capitalul împrumutat pentru toţi cei n ani

dezavantaje:

- valoarea crescută a costurilor

- la plată pot apărea probleme cu lichidităţile

04.12.2008Management de proiect

2008 - 2009

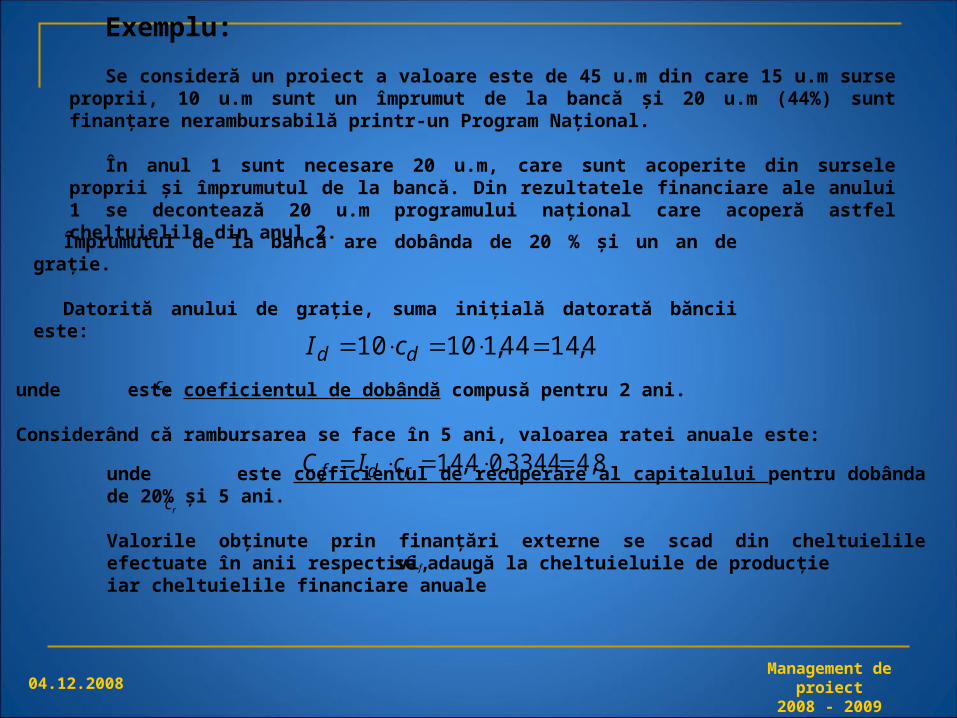

4,1444,11010 dd cI

dc

8,43344,04,14 rdf cIC

rc

fC

unde este coeficientul de recuperare al capitalului pentru dobânda de 20% şi 5 ani.

Valorile obţinute prin finanţări externe se scad din cheltuielile efectuate în anii respectivi, iar cheltuielile financiare anuale

Exemplu:

Se consideră un proiect a valoare este de 45 u.m din care 15 u.m surse proprii, 10 u.m sunt un împrumut de la bancă şi 20 u.m (44%) sunt finanţare nerambursabilă printr-un Program Naţional.

În anul 1 sunt necesare 20 u.m, care sunt acoperite din sursele proprii şi împrumutul de la bancă. Din rezultatele financiare ale anului 1 se decontează 20 u.m programului naţional care acoperă astfel cheltuielile din anul 2.

Împrumutul de la bancă are dobânda de 20 % şi un an de graţie.

Datorită anului de graţie, suma iniţială datorată băncii este:

unde este coeficientul de dobândă compusă pentru 2 ani.

Considerând că rambursarea se face în 5 ani, valoarea ratei anuale este:

se adaugă la cheltuieluile de producţie

04.12.2008Management de proiect

2008 - 2009

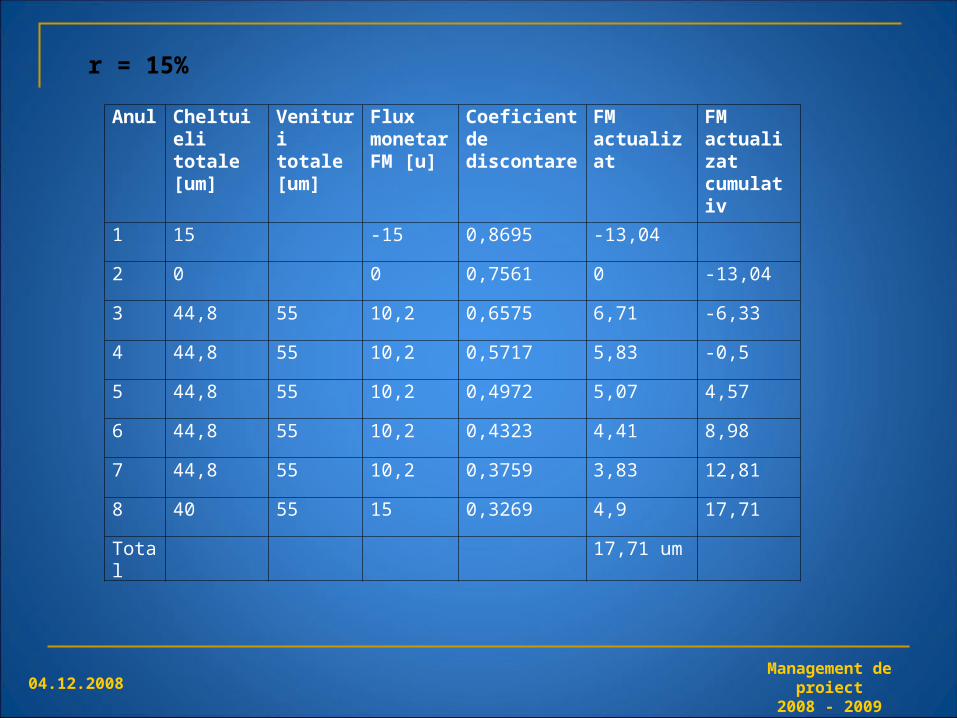

Anul Cheltuieli totale[um]

Venituri totale[um]

Flux monetar FM [u]

Coeficient de discontare

FM actualizat

FM actualizat cumulativ

1 15 -15 0,8695 -13,04

2 0 0 0,7561 0 -13,04

3 44,8 55 10,2 0,6575 6,71 -6,33

4 44,8 55 10,2 0,5717 5,83 -0,5

5 44,8 55 10,2 0,4972 5,07 4,57

6 44,8 55 10,2 0,4323 4,41 8,98

7 44,8 55 10,2 0,3759 3,83 12,81

8 40 55 15 0,3269 4,9 17,71

Total 17,71 um

r = 15%

04.12.2008Management de proiect

2008 - 2009

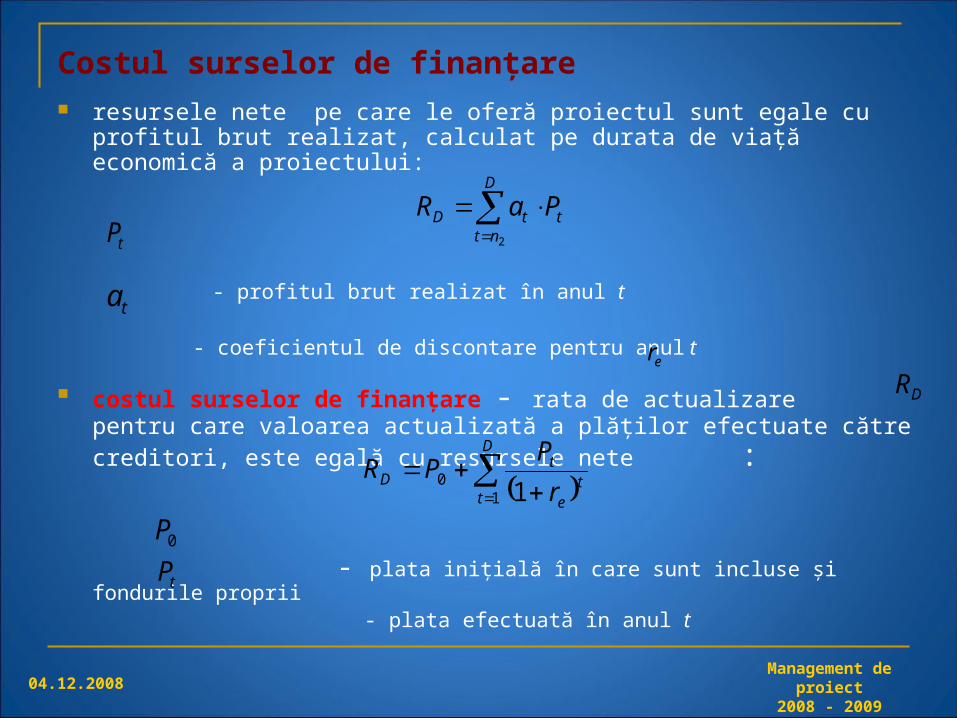

Costul surselor de finanţare resursele nete pe care le oferă proiectul sunt egale cu profitul brut realizat,

calculat pe durata de viaţă economică a proiectului:

- profitul brut realizat în anul t

- coeficientul de discontare pentru anul t

costul surselor de finanţare - rata de actualizare pentru care valoarea actualizată a plăţilor efectuate către creditori, este egală cu resursele nete :

- plata iniţială în care sunt incluse şi fondurile proprii - plata efectuată în anul t

D

tt

e

tD

r

PPR

10

1

0P

tP

er

DR

D

ntttD PaR

2tP

ta

04.12.2008Management de proiect

2008 - 2009

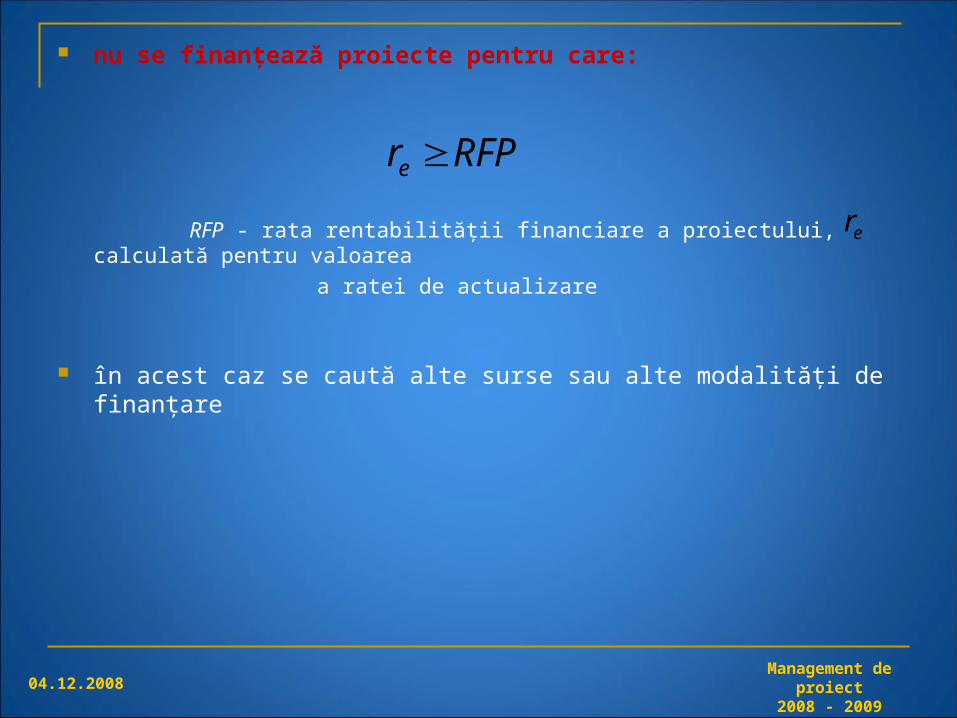

nu se finanţează proiecte pentru care:

RFP - rata rentabilităţii financiare a proiectului, calculată pentru valoarea

a ratei de actualizare

în acest caz se caută alte surse sau alte modalităţi de finanţare

RFPre

er

04.12.2008Management de proiect

2008 - 2009

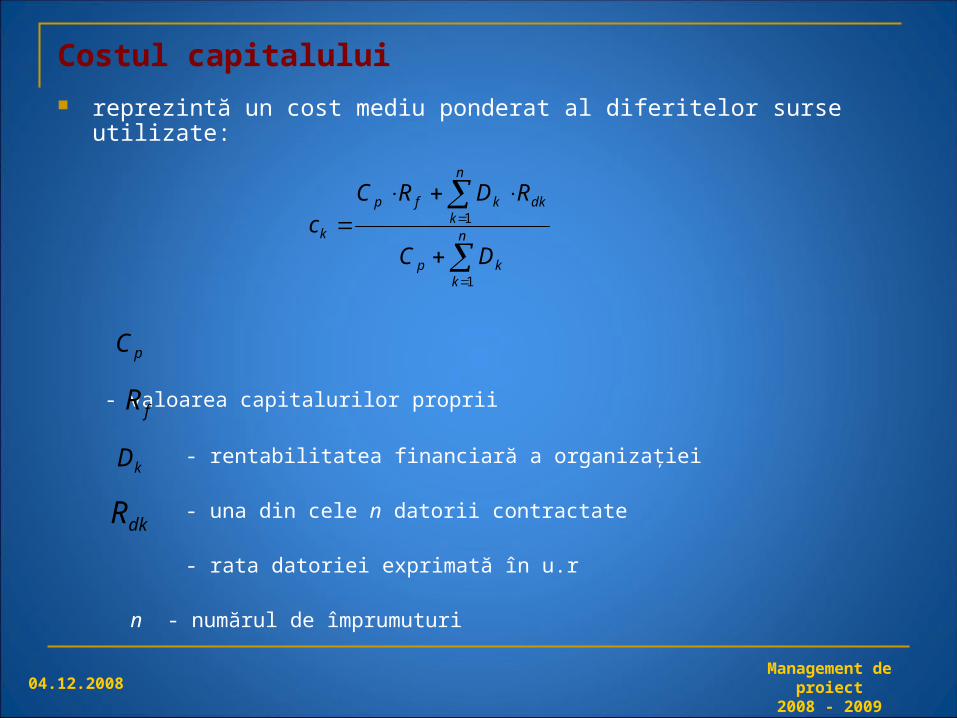

Costul capitalului

reprezintă un cost mediu ponderat al diferitelor surse utilizate:

costul îndatorărilor pune probleme de calcul, deşi rata dobânzii este precizată de la început de către creditor

rata datoriei depinde de rata dobânzii dar şi de cheltuielile administrative care se adaugă dobânzii şi sporesc costul net al finanţării

dacă organizaţia plăteşte impozit pe profit, fiecare leu plătit ca dobândă constituie o cheltuială deductibilă din rezultat

n

kdkkd RDc

1

fPPP RCc

P

nf C

PR

nP

04.12.2008Management de proiect

2008 - 2009

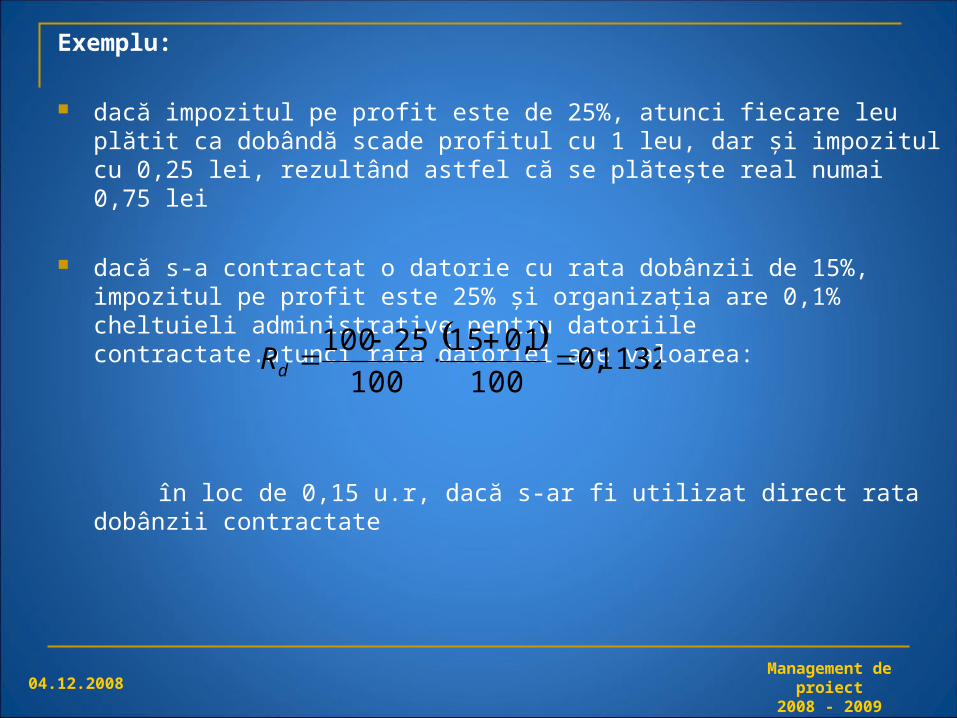

Exemplu:

dacă impozitul pe profit este de 25%, atunci fiecare leu plătit ca dobândă scade profitul cu 1 leu, dar şi impozitul cu 0,25 lei, rezultând astfel că se plăteşte real numai 0,75 lei

dacă s-a contractat o datorie cu rata dobânzii de 15%, impozitul pe profit este 25% şi organizaţia are 0,1% cheltuieli administrative pentru datoriile contractate.atunci rata datoriei are valoarea:

în loc de 0,15 u.r, dacă s-ar fi utilizat direct rata dobânzii contractate

1132,0

100

1,015

100

25100

dR

04.12.2008Management de proiect

2008 - 2009

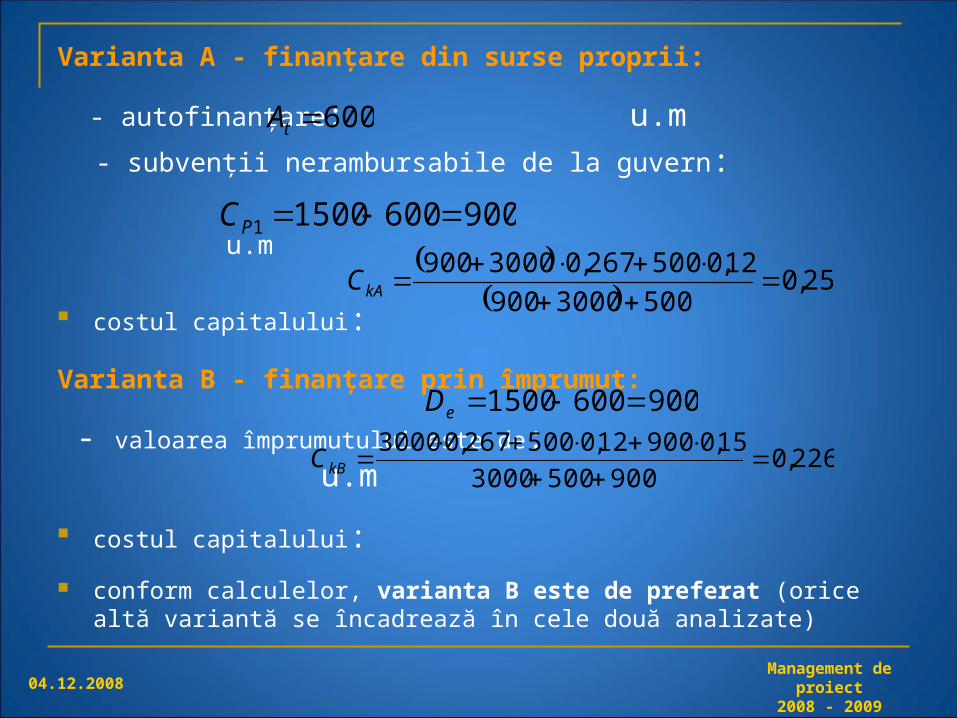

Varianta A - finanţare din surse proprii:

- autofinanţare: u.m

- subvenţii nerambursabile de la guvern:

u.m

costul capitalului:

Varianta B - finanţare prin împrumut:

- valoarea împrumutului este de: u.m

costul capitalului:

conform calculelor, varianta B este de preferat (orice altă variantă se încadrează în cele două analizate)

25,0

5003000900

12,0500267,03000900

kAC

90060015001 PC

600tA

226,09005003000

15,090012,0500267,03000

kBC

9006001500 eD

04.12.2008Management de proiect

2008 - 2009

Exemplu:

o organizaţie doreşte să obţină un proiect în valoare de 1500 u.m. Aceasta are următoarele rezultate anterioare:

- capitalul propriu: u.m - profitul net: u.m - autofinanţarea degajată la sfârşitul anului: u.m - datorii u.m, la o rată medie a dobânzii de 12%

noile împrumuturi se vor obţine cu o rată medie anuală a datoriei de15%

cu datele cunoscute se poate calcula rentabilitatea financiară a organizaţiei:

3000PC800nP

600tA500vD

267,03000

800

P

nf C

PR

04.12.2008Management de proiect

2008 - 2009

Contractul de finanţare trebuie să aibă formă legală: - înregistrat la toţi partenerii dacă este opozabil numai părţilor - înregistrat la notariat pentru a fi opozabil şi unor terţi

trebuie să specifice clar, fără ambiguităţi, rolul exact pe care îl are fiecare parte semnatară

semnatarii contractului sunt reprezentanţi legali ai organizaţiilor interesate să realizeze contractul

contractul precizează cine este managerului de proiect (acesta este interesat

să participe la negocierea contractului pentru că el va raspunde de realizarea acestuia)

04.12.2008Management de proiect

2008 - 2009

Elemente care trebuie specificate clar într-un contract:

numele complet al organizaţiilor participante: datele de identificare ale acestora şi numele reprezentanţilor legal (directorul general şi directorul economic)

intenţia părţilor de a-şi asuma responsabilitatea pentru realizarea proiectului

oferta părţilor din care să reiasă condiţiile specifice în care doresc să fie parte în contract, exprimate clar şi fără echivoc

angajamentul părţilor de a-şi respecta obligaţiile sau termenele precizate în contract. Este obligatorie prevederea unor penalităţi sau stimulente, precum şi precizarea modului în care se vor rezolva diferendele care nu pot fi rezolvate pe cale amiabilă

stabilirea preţurilor şi a modalităţilor de plată, documente necesare şi eşalonarea acestora

proprietatea intelectuală, industrială şi comercială asupra produsului

04.12.2008Management de proiect

2008 - 2009

Valoarea contractului

valoarea unui contract trebuie să acopere costul şi să aducă profit

la stabilirea valorii se va ţine seama de interesele organizaţiei contractoare, respectiv interesele participanţilor, care pot fi:

- dorinţa de a obţine, în mod deosebit, un anumit contract, deci dorinţa de a intra pe o anumită piaţă

- participarea la o licitaţie pe o temă impusă unde caracteristicile tehnice sunt apreciate în corelare cu preţul

- participarea la o licitaţie condusă de organizaţii publice la care valoarea este un element hotărâtor

- trecerea peste o perioadă de dificultăţi privind fluxul monetar.

04.12.2008Management de proiect

2008 - 2009

Clasificarea contractelor d.p.d.v. al stabilirii valorii:

I. contracte cu valoare fixă

valoarea nu poate fi modificată ulterior decât într-un anume mod specificat iniţial de către părţi (contractorul trebuie să demonstreze că are capacitatea de a termina proiectul fără modificarea valorii)

sunt specifice participării la licitaţii

sunt contracte pe termene scurte

cu acordul părţilor se poate prevedea creşterea preţului în cazul unor condiţii speciale (de exemplu creşteri salariale impuse la nivel guvernamental sau de ramură, creşteri accentuate ale inflaţiei etc.)

04.12.2008Management de proiect

2008 - 2009

Clasificarea contractele cu valoare fixă:

contracte cu valoare impusă – valoarea nu poate fi modificată, indiferent de costuri

contracte cu valoare fluctuantă – permit ajustări ale valorii în raport de costurile finale stabilite prin audit financiar; valoarea poate să scadă sau să crească

contract cu valoare maximă garantată – contract cu valoare fluctuantă, la care reducerea valorii pe baza auditului financiar al costurilor poate fi făcută dar se fixează o limită până la care poate creşte valoarea în cazul depăşirii costurilor

04.12.2008Management de proiect

2008 - 2009

II. contracte cu costuri decontabile

se stabilesc pe baza acordului dintre părţi (se precizează modul în care contractorul decontează finanţatorului cheltuielile efectuate)

decontarea se face pe baza unui sistem prestabilit de evaluare a costurilor şi de verificare a autenticităţii solicitărilor de plată

este necesară prezenţa unei estimări pentru bugetul proiectului

dacă bugetul estimat este prea mare poate conduce la o imposibilitate a finanţării

dacă bugetul estimat este mult prea mic faţă valoarea fixată a costurilor, poate nu se vor găsi finanţatori ulteriori şi proiectul nu se poate realiza

04.12.2008Management de proiect

2008 - 2009

Clasificarea contractele cu costuri decontabile:

contract cost - plus – se bazează pe decontarea cheltuielilor contractorului, a cheltuielilor de regie şi profitul contractorului

contract cu costuri decontate plus onorariu pentru management – se decontează separat profitul contractorului. Acest profit este fix şi scade proporţional cu creşterea costurilor proiectului

contract cu facturare la „cantitate” cu rate eşalonabile – prevede decontarea costurilor şi eşalonarea plăţilor pe domenii, numărul de activităţi dintr-un domeniu fiind fixat în prealabil

Observaţie: multe contracte sunt mixuri între variantele cu valori fixate şi variantele cu

decontarea cheltuielilor

04.12.2008Management de proiect

2008 - 2009

Eşalonarea plăţilor

contractul de finanţare trebuie sa prevadă şi eşalonarea plăţilor

în general se poate considera bună următoarea eşalonare:

- 10% din valoare la semnarea contractului sau înainte ca executantul să înceapă derularea proiectului

- 20% în momentul în care începe excutarea - 30% – 40% la livrarea către client a primului component principal - 20% – 30% la predarea contractului - 10%, după o perioadă de probă a produsului, drept garanţie de „bună funcţionare”,

interval care trebuie stipulat în contract

în raport cu interesele proprii şi cu condiţiile finantaţorului, contractorul poate să negocieze şi o altă eşalonare a preţurilor

este important să se prevadă un avans pentru a nu demara proiectul numai cu fonduri proprii