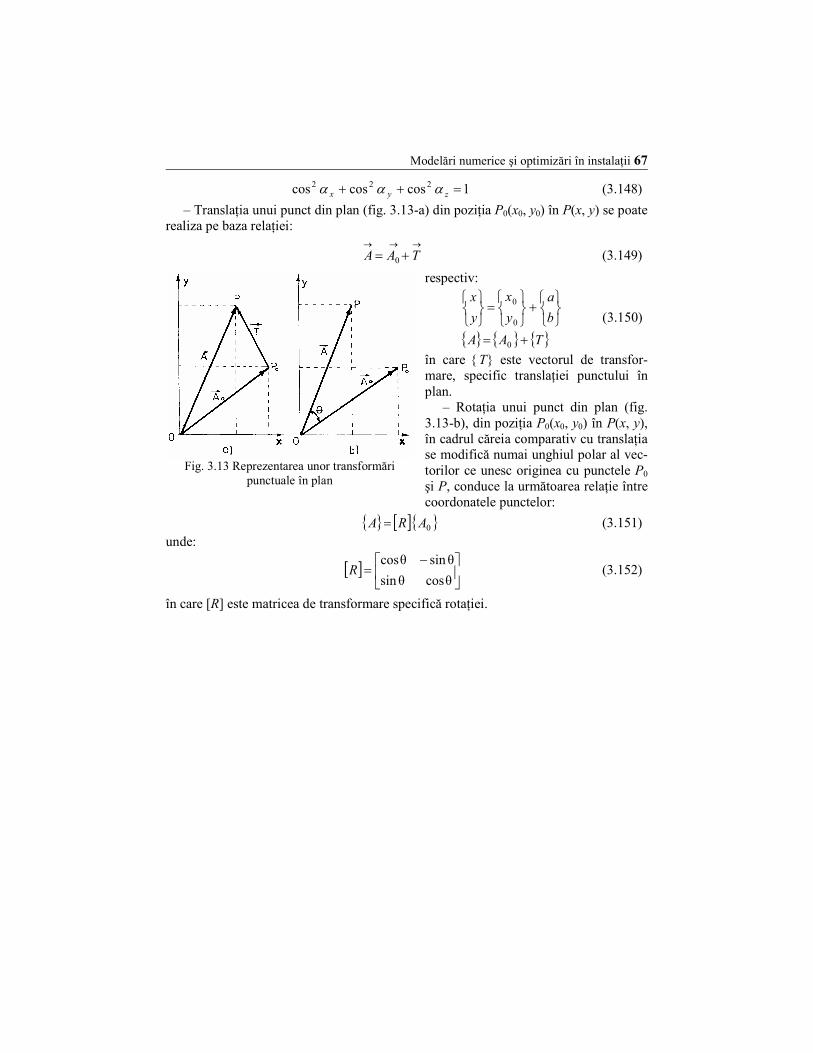

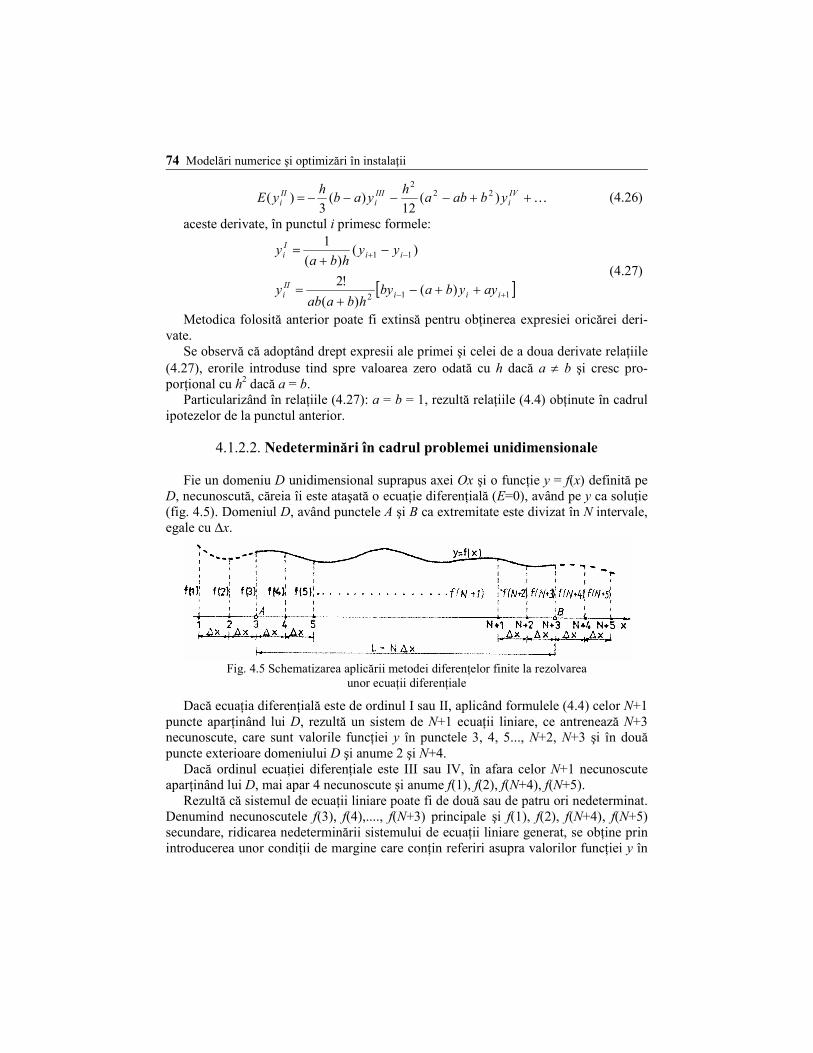

251

Prof.dr.ing.eur.ing. Ioan SÂRBU MODELĂRI NUMERICE ŞI OPTIMIZĂRI ÎN INSTALAŢII Colecţia ”INSTALAŢII PENTRU CONSTRUCŢII” EDITURA POLITEHNICA TIMIŞOARA – 2010

Prof.dr.ing.eur.ing. Ioan SÂRBU

MODEL ĂRI NUMERICE ŞI

OPTIMIZ ĂRI ÎN INSTALA ŢII

Colecţia ”INSTALAŢII PENTRU CONSTRUCŢII”

EDITURA POLITEHNICA TIMIŞOARA – 2010

PREFAłĂ În domeniul cercetării şi proiectării instalaŃiilor pentru construcŃii s-au înregistrat în ultimii ani progrese remarcabile. NecesităŃile creşterii similitudinii dintre procesele re-ale din aceste instalaŃii şi modelele matematice care le reprezintă a condus inevitabil la sporirea complexităŃii modelelor şi implicit la imposibilitatea rezolvării lor, fără aplica-rea unor tehnici moderne de calcul şi utilizarea calculatoarelor electronice numerice. Elaborarea unei lucrări cu un pronunŃat caracter aplicativ privind metodele de calcul numeric şi de optimizare programabile pe calculator, contribuie la pregătirea specia-liştilor care vor lucra în diverse domenii ale instalaŃiilor pentru construcŃii şi se înscrie pe linia generală de promovare a calcului automat în aceste domenii. Prin întreaga ei alcătuire, lucrarea de faŃă tratează o problematică modernă, de o de-osebită actualitate, la un înalt nivel ştiinŃific, bazându-se atât pe cercetări şi realizări originale, cât şi pe sintetizarea unui bogat material bibliografic. Ea este complexă şi originală prin modul în care apropie cititorul de problematica abordată, asigurând o prezentare riguroasă, sistematică, gradată şi argumentată, în scopul sprijinirii specia-liştilor din diversele domenii ale instalaŃiilor pentru construcŃii la aplicarea modelării numerice şi optimizării sistemelor de instalaŃii. Lucrarea îşi propune să sistematizeze şi să prezinte într-o manieră unitară pro-blemele legate de principalele metode numerice şi de optimizare şi algoritmii de calcul orientaŃi pe calculator pentru rezolvarea diverselor tipuri de probleme întâlnite în cer-cetarea, proiectarea şi exploatarea instalaŃiilor pentru construcŃii, fiind structurată în 7 capitole. După ce într-un prim capitol introductiv se expun o serie de elemente necesare pe parcursul lucrării privind rolul metodelor numerice şi de optimizare în calculul insta-laŃiilor, aspectele matematice ale unui algoritm, tipurile de erori introduse la executarea unui algoritm etc., în capitolele 2 şi 3 se efectuează o prezentare generală a metodelor de rezolvare a unor probleme de analiză matematică şi algebră aplicabile la calculul numeric al instalaŃiilor, descriindu-se pentru fiecare din acestea algoritmi orientaŃi pe calculator. Pentru fiecare algoritm în parte se indică avantajele şi limitele de aplicabi-litate. Capitolul 4 abordează metodele moderne de modelare şi simulare numerică a pro-ceselor din instalaŃii, cu referire îndeosebi la metoda cu diferenŃe finite şi respectiv me-toda cu elemente finite, ultima făcând parte integrantă din cercetarea şi proiectarea asistată de calculator. Capitolul 5 este destinat mai multor modele de calcul numeric pentru rezolvarea unor probleme specifice instalaŃiilor ca: simularea numerică şi prevenirea îngheŃului apei în conductele aeriene sub presiune, analiza hidraulică şi simularea dinamică a reŃelelor inelare complexe de distribuŃie a apei şi a energiei termice, analiza numerică a

8 Modelări numerice şi optimizări în instalaŃii

procesului pompării apei în sistemele de alimentare cu apă şi căldură şi a problemelor de conducŃie unidimensională a căldurii, modelarea numerică a procesului de absorbŃie din instalaŃiile frigorifice, modelarea numerică cu elemente finite a conducŃiei bidimen-sionale a căldurii. Capitolul 6 este consacrat tratării unor metode ale calculului operaŃional ca progra-marea matematică (liniară, neliniară, dinamică) şi teoria grafurilor, descriindu-se algo-ritmi aplicabili la optimizarea instalaŃiilor, de mare actualitate şi cu o importanŃă prac-tică deosebită. In capitolul 7 se formulează diverse modele complexe de optimizare pentru calculul instalaŃiilor cum sunt: calculul hidraulic optim al canalelor cu taluze plane şi radier cilindric, alegerea traseului optim al unei magistrale de aducŃiune a apei, optimizarea traseului reŃelelor ramificate de curgere, proiectarea şi analiza optimală a reŃelelor exte-rioare de distribuŃie a apei, a energiei termice şi a gazelor, dimensionarea optimală a reŃelelor de alimentare cu apă în clădiri, optimizarea prin simularea numerică a consu-mului de apă tehnologică al unei întreprinderi cu sistem propriu de alimentare, determi-narea configuraŃiei optime a reŃelelor electrice, dimensionarea optimală a izolaŃiilor frigorifice, dimensionarea optimală a unui ansamblu de schimbătoare de căldură, opti-mizarea încărcării unor sisteme termoenergetice funcŃionând în paralel etc. NoŃiunile teoretice sunt însoŃite în majoritatea cazurilor de scheme logice, precum şi de un material grafic adecvat, în felul acesta fiind mult mai accesibile cititorilor. De asemenea, lucrarea este însoŃită de o bibliografie vastă pentru ca cititorul interesat să-şi poată însuşi mai bine partea teoretică. Prin problemele abordate, lucrarea se adresează cu precădere specialiştilor din toate domeniile instalaŃiilor pentru construcŃii (alimentare cu apă, canalizare, sanitare, gaze, încălzire, răcire etc.), fiind însă utilă şi accesibilă unui grup larg de cititori: ingineri, analişti, cadre didactice, doctoranzi şi studenŃi ai învăŃământului superior de profil şi toŃi cei care doresc să-şi finalizeze lucrările de cercetare şi proiectare cu ajutorul teh-nicilor moderne de calcul. Sper ca informaŃile oferite de această lucrare să trezească interesul cititorului determinându-l să utilizeze metodele numerice şi de optimizare la conceperea modelelor matematice de rezolvare a multor alte probleme ce apar în prac-tica cercetării, proiectării şi exploatării instalaŃiilor, decât cele tratate şi să se strădu-iască să descopere aspecte nesesizate încă în toate domeniile instalaŃiilor pentru cons-trucŃii. Autorul mulŃumeşte tuturor celor care l-au sprijinit în realizarea acestei lucrări şi tuturor celor care vor contribui în viitor la întregirea şi perfecŃionarea ei.

A u t o r u l

CUPRINS

1. INTRODUCERE …………………………………..…………………….……….. 13

1.1. Rolul metodelor numerice şi de optimizare în calculul instalaŃiilor................... 13 1.2. Aspecte matematice ale unui algoritm de calcul ...…………………………… 13

1.3. Instabilitatea numerică a algoritmilor şi natura problemelor....……………….. 14

1.4. NoŃiuni generale privind metodele iterative....................................................... 15

2. METODE NUMERICE DE ANALIZĂ MATEMATICĂ APLICABILE LA CALCULUL INSTALAłIILOR..............................……………………………..

16

2.1. Calculul valorilor funcŃiilor analitice.................................................................. 16

2.2. Aproximarea şi interpolarea funcŃiilor de o variabilă.......…………………….. 16

2.2.1. Interpolarea grafică şi liniară.…............................................................. 17

2.2.2. Interpolarea polinomială.....................................................................… 18

2.2.3. Interpolarea geometrică prin metoda celor mai mici pătrate.................. 22

2.2.4. Interpolarea hermitiană........................................................................... 22

2.2.5. Interpolarea inversă ….........................………………………………... 23 2.3. Interpolarea funcŃiilor de două variabile.........………………………………… 24

2.4. Calculul numeric al integralelor......................................................................... 26

2.4.1. Preliminarii................................................…………………………….. 26

2.4.2. Metoda trapezelor..............................………......……………………… 27

2.4.3. Metoda Simpson .....................………………………………………… 27

2.4.4. Metoda Hermite...................................................................................... 28

2.4.5. Metoda Newton–Côtes............................................................................ 28

2.4.6. Metoda Gauss–Legendre......................................................................... 30

2.4.7. Metoda Monte–Carlo.............................................................................. 31

2.5. Rezolvarea numerică a ecuaŃiilor diferenŃiale.................................................... 32

2.5.1. Metoda Euler ................................................................…...…………... 32 2.5.2. Metoda Runge–Kutta..........................................................................… 32

3. METODE NUMERICE DE ALGEBRĂ APLICABILE LA CALCULUL INSTALAłIILOR...................................................................................................

34

3.1. Rezolvarea aproximativă a ecuaŃiilor algebrice şi transcendente......…………. 34

3.1.1. Schema lui Hörner pentru calculul valorilor unui polinom.…………... 34

3.1.2. Metoda secantei ............……………………………………………….. 35

3.1.3. Metoda Newton ...........................................................................…....... 35

3.1.4. Metoda Cebîşev....................................................................................... 36

3.2. Elemente de calcul matriceal ...............……………………………………….. 37

3.2.1. DefiniŃii. Clasificări .....………………………………………………... 37

3.2.2. OperaŃii algebrice cu matrice .......…………………………………….. 39

3.2.3. Tipuri speciale de matrice............................................................…....... 40

3.3. Rezolvarea sistemelor de ecuaŃii liniare.......................…..........……………… 46

3.3.1 ConsideraŃii preliminare.................................................................….…. 46

3.3.2. Metode directe......................................................................................... 48

10 Modelări numerice şi optimizări în instalaŃii

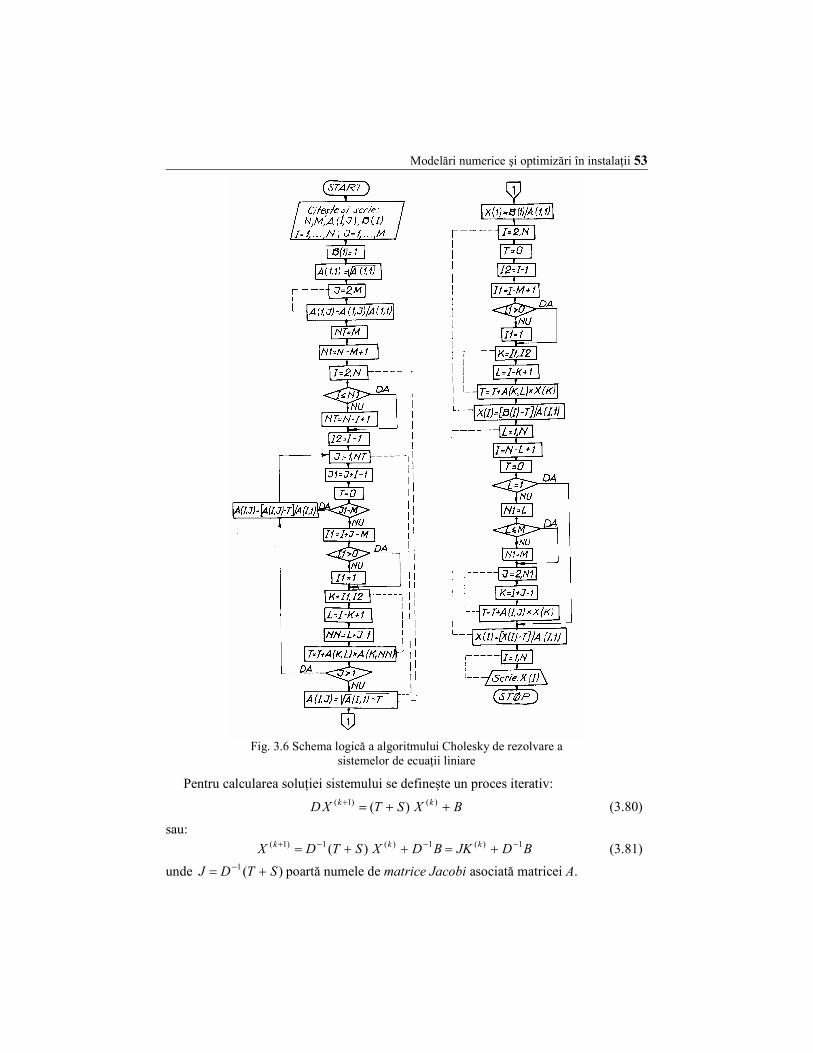

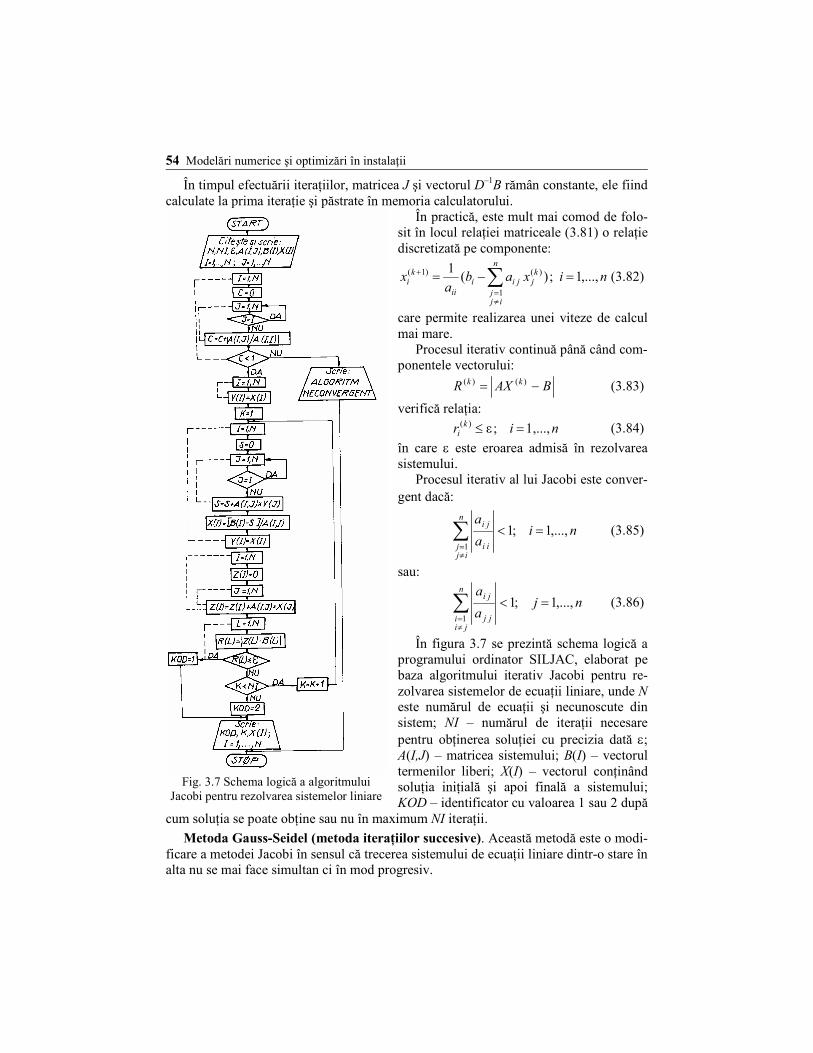

3.3.3. Metode iterative …………..................................................................... 52

3.3.4. Valori şi vectori proprii ai unei matrice.................................................. 56

3.4. Rezolvarea sistemelor de ecuaŃii neliniare....................………………………. 59

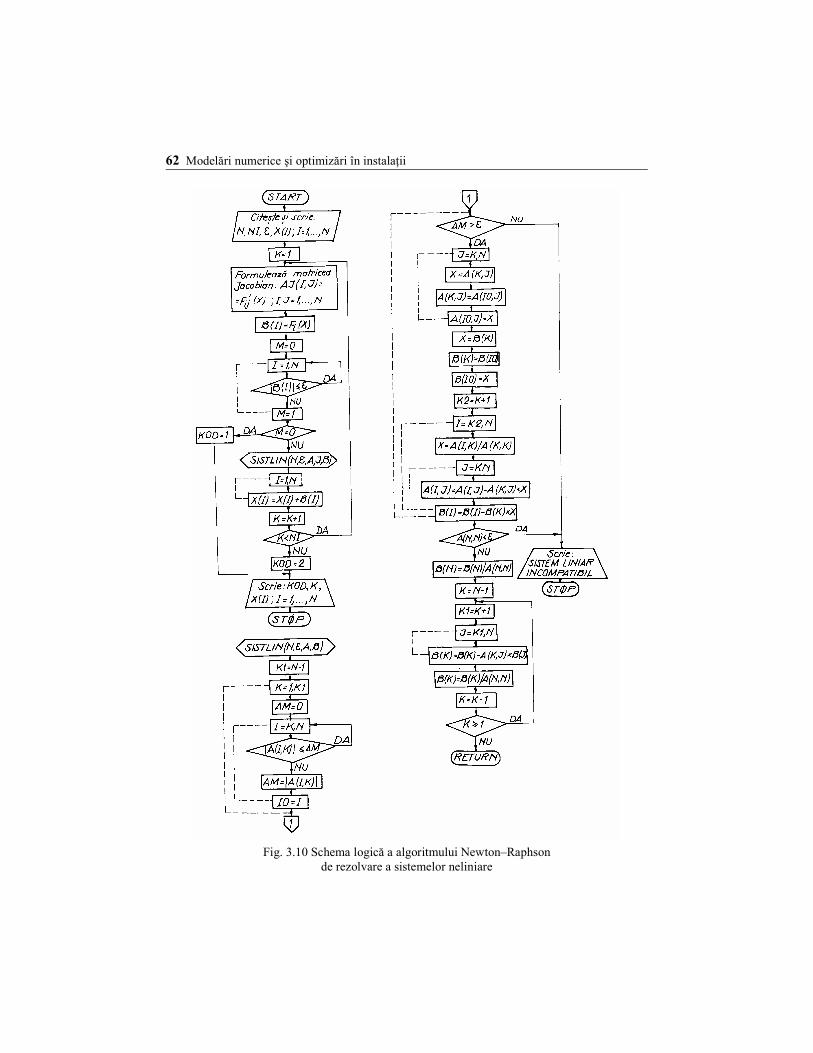

3.4.1. Metoda Newton–Raphson ....................................…......……...………. 59

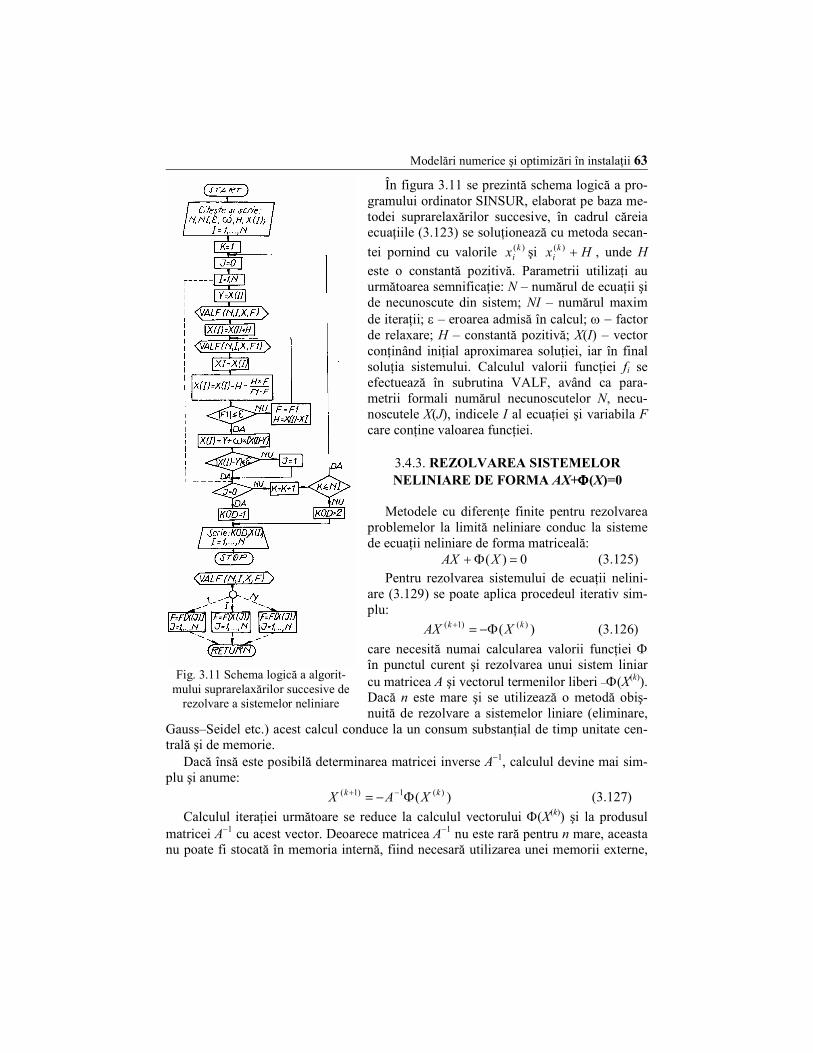

3.4.2. Metoda suprarelaxărilor succesive ................................…...…...……... 61 3.4.3. Rezolvarea sistemelor neliniare de forma AX+Φ(X)=0.......................... 63

3.5. NoŃiuni de algebră vectorială......................................................……………… 65

4. METODE MODERNE DE MODELARE ŞI SIMULARE NUMERICĂ A PROCESELOR DIN INSTALAłII.......................................................................

68

4.1. Metoda diferenŃelor finite .....................................................…....……………. 68

4.1.1. Principiul metodei ........………………..……………………………… 68

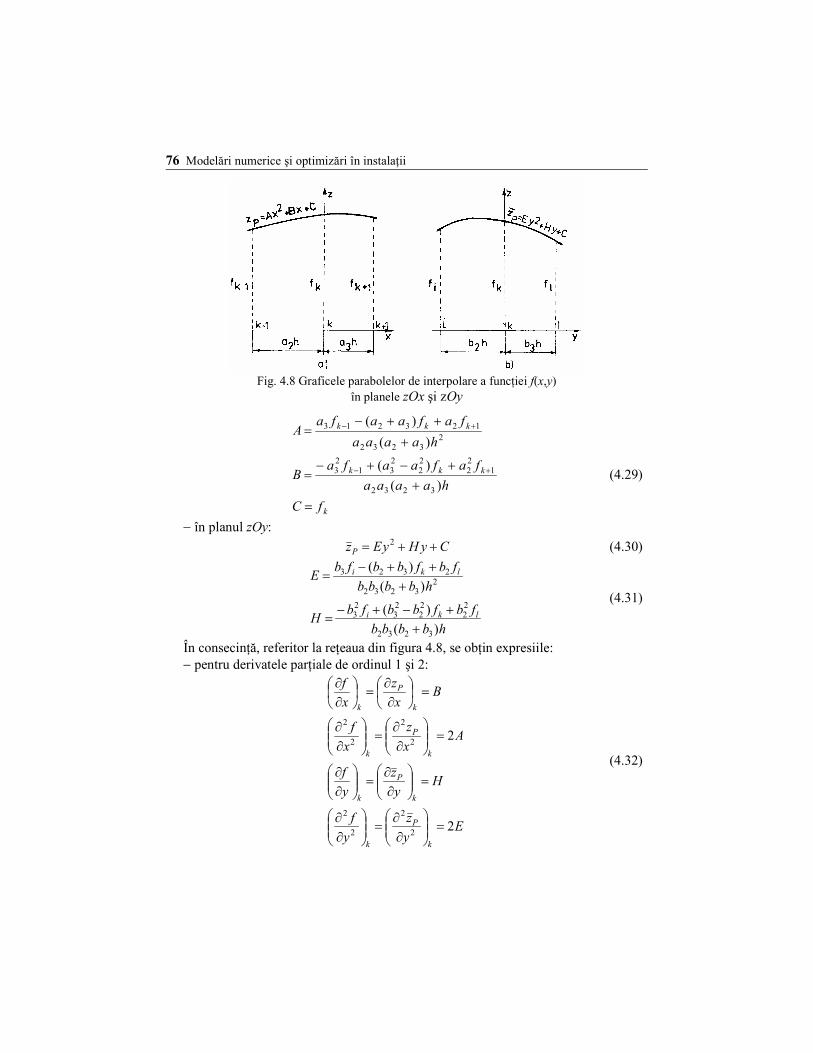

4.1.2. Exprimarea derivatelor în diferenŃe finite.....................................…….. 69 4.2. Metoda elementelor finite.........................................………………………….. 78

4.2.1. Principiul metodei ………………..…........…………………………… 78

4.2.2. Etapele de rezolvare a unei probleme cu metoda elementelor finite...... 80

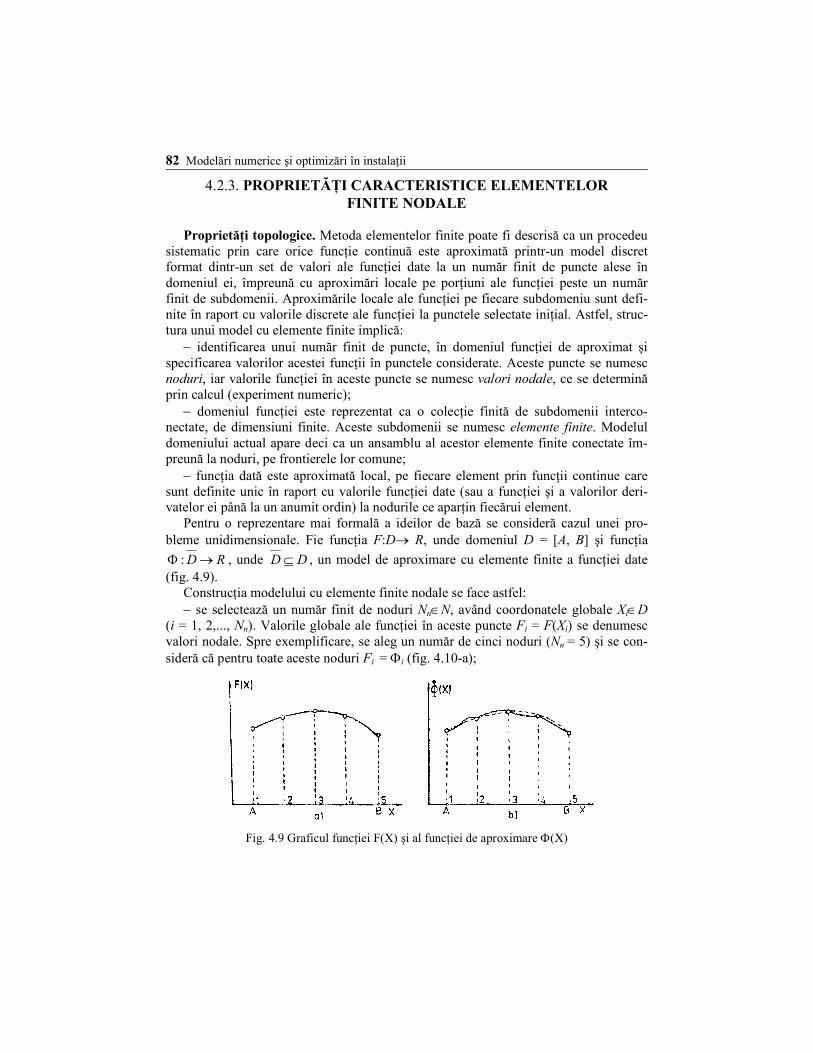

4.2.3. ProprietăŃi caracteristice elementelor finite nodale.......……………….. 82

4.2.4. Integrarea numerică a expresiilor elementale ....……………………… 87

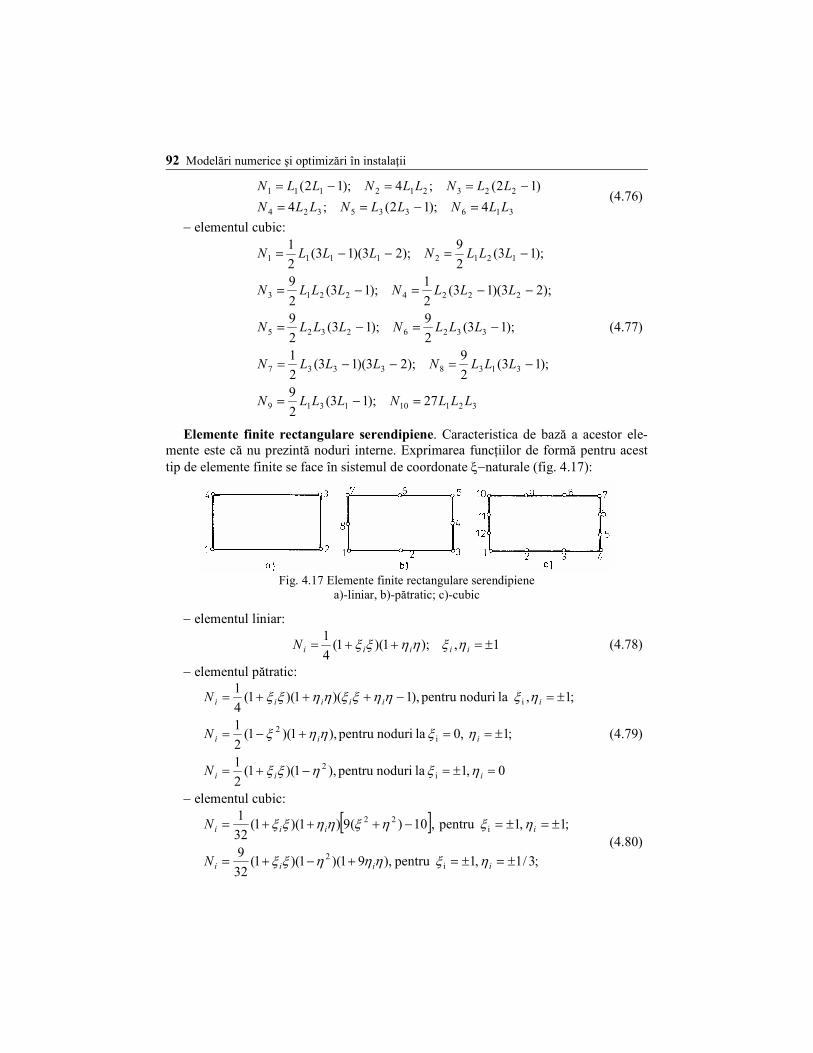

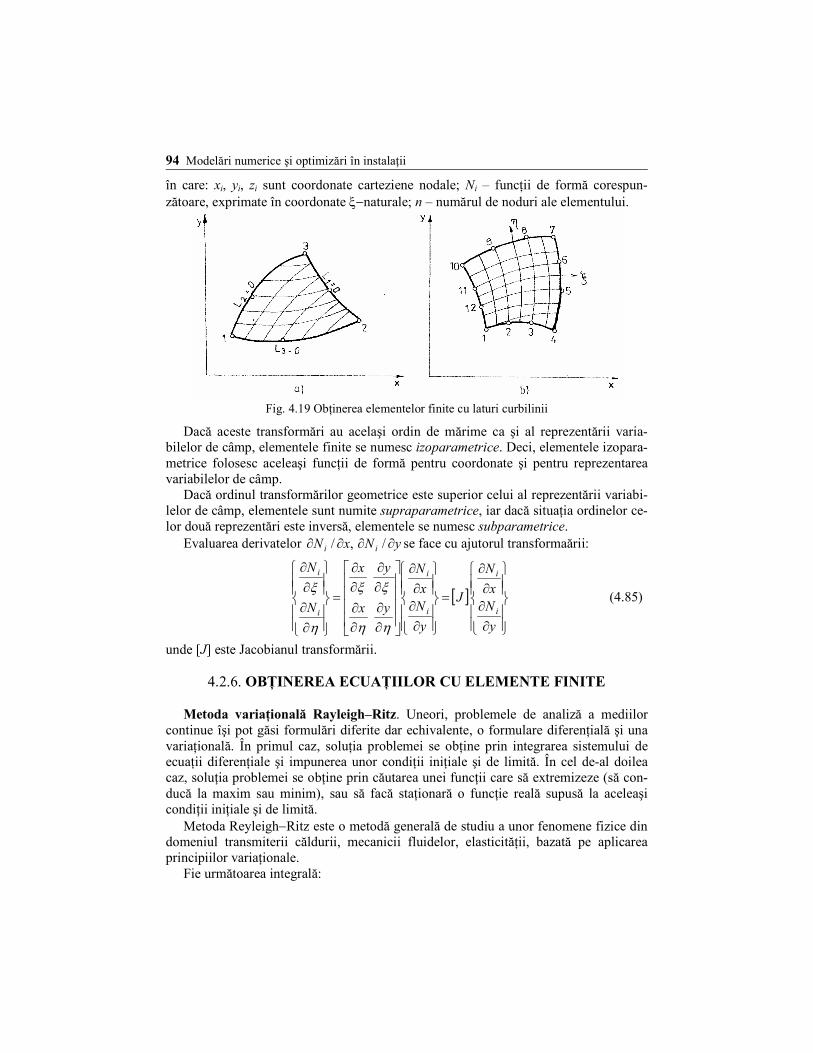

4.2.5. Tipuri de elemente şi funcŃii de interpolare ...........…………………… 88 4.2.6. ObŃinerea ecuaŃiilor cu elemente finite.........................................…….. 94

5. MODELE NUMERICE PENTRU REZOLVAREA UNOR PROBLEME SPECIFICE DE INSTALAłII .....................................................…....……….…

97

5.1. Simularea numerică şi prevenirea îngheŃului apei în conductele aeriene sub

presiune.…....……………..............................................................……………

97 5.1.1. ConsideraŃii preliminare …......………........…………………………... 97

5.1.2. Formularea modelului matematic.............……......…………………… 98

5.2. Analiza nodală a reŃelelor inelare de alimentare cu apă ............……………… 105

5.2.1. ConsideraŃii preliminare ........…......…………………………………... 105

5.2.2. Bazele calculului hidraulic al reŃelelor inelare........…………………… 106

5.2.3. Principiul metodei nodurilor……………..…………….……………… 107

5.2.4. Modelul numeric de analiză nodală ............................................…...… 108

5.3. Simularea dinamică a reŃelelor de alimentare cu apă ................……………… 111

5.3.1. ConsideraŃii preliminare...............................................………………... 111

5.3.2. EcuaŃiile dinamice ale reŃelei...........................................…………...… 112

5.3.3. Rezolvarea ecuaŃiilor dinamice.........….....…………….……………… 113

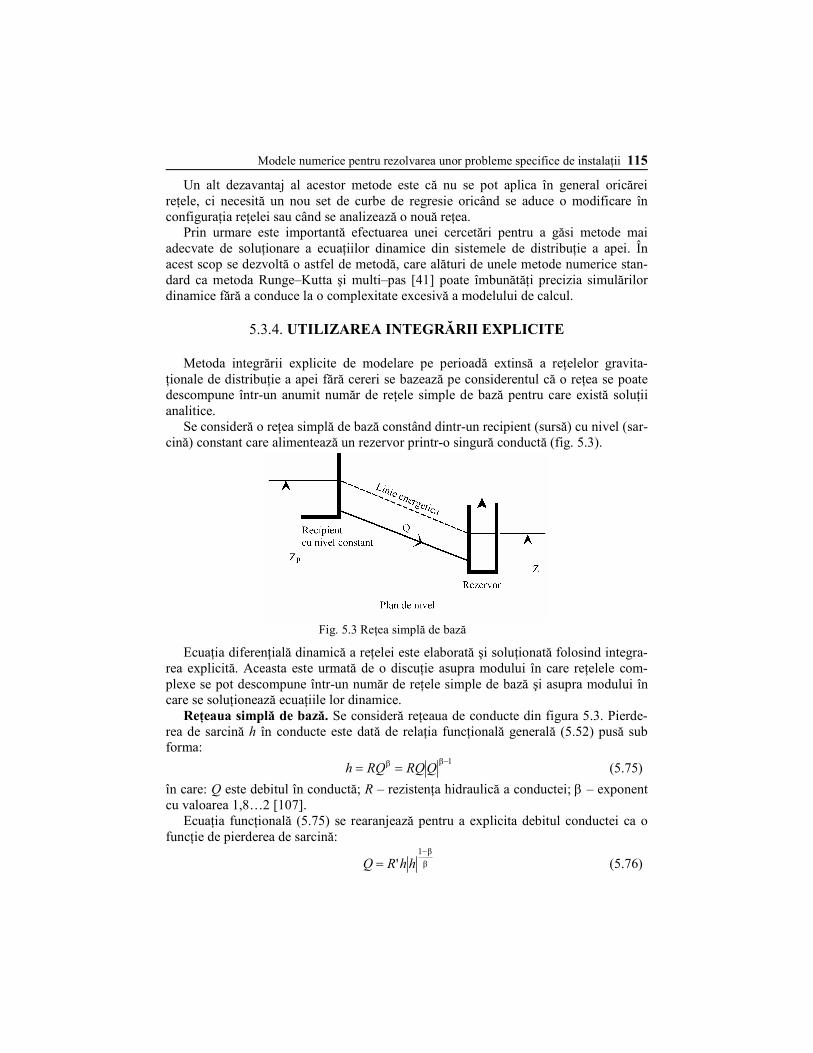

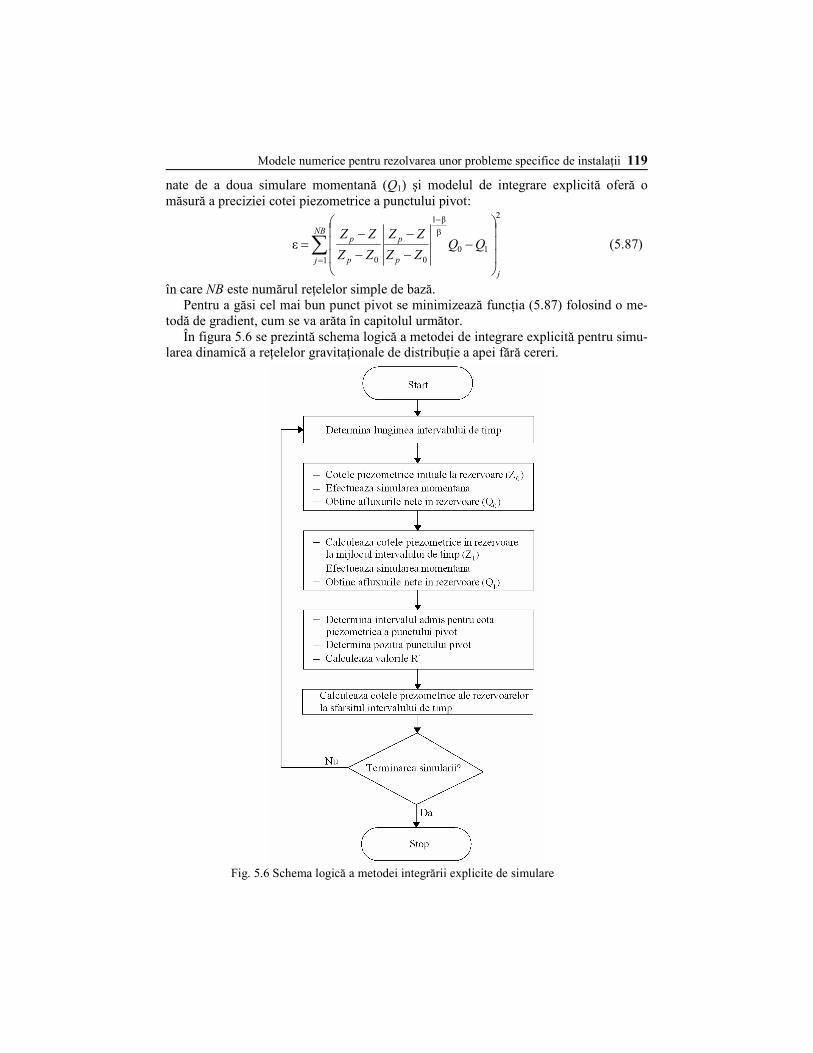

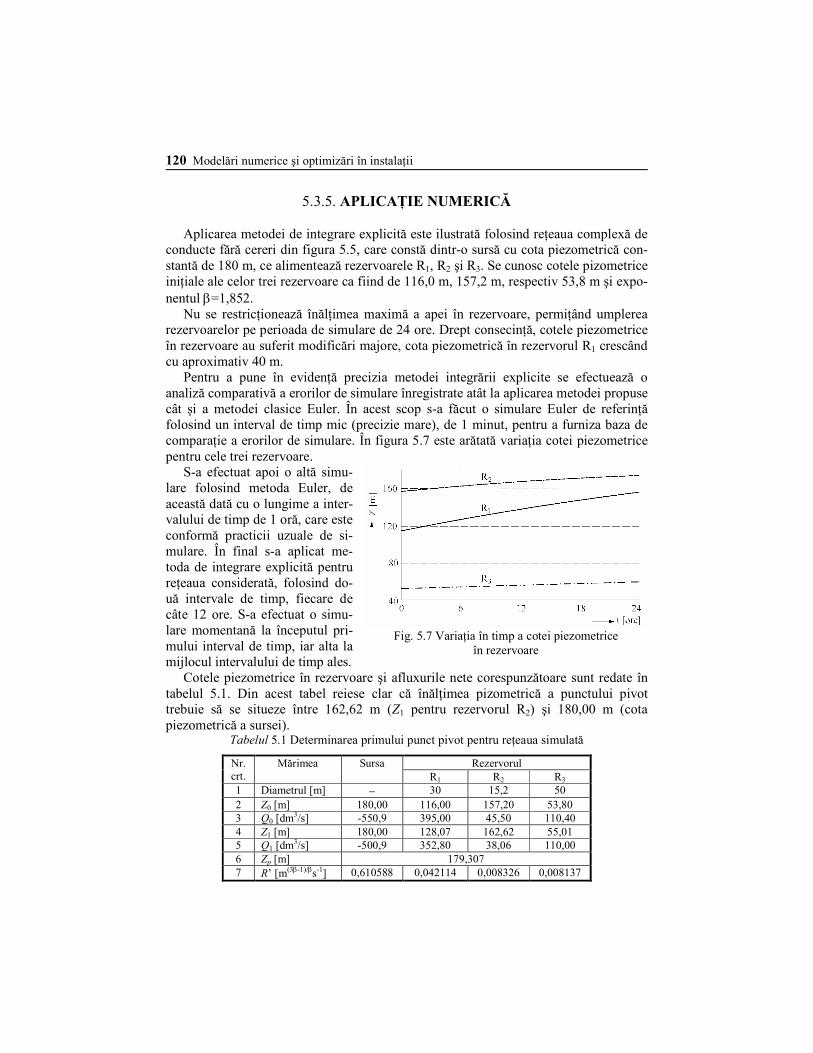

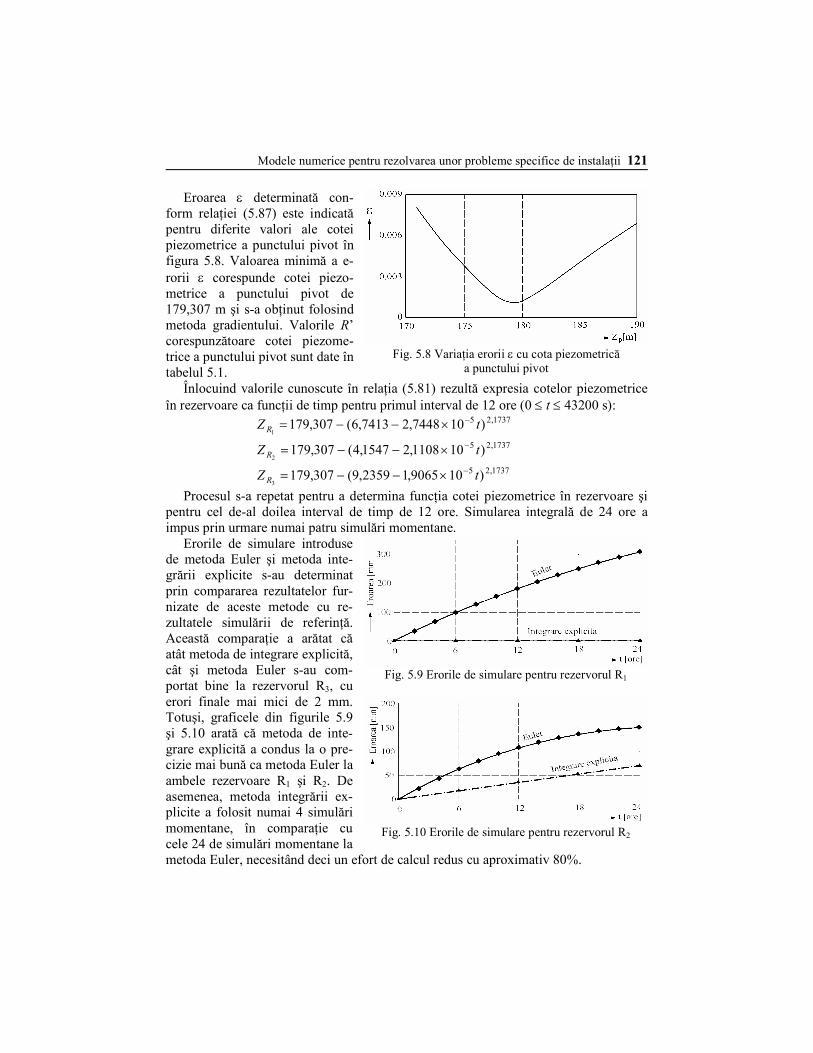

5.3.4. Utilizarea integrării explicite........................................................…...… 115 5.3.5. AplicaŃie numerică.........................................................………………. 120

5.3.6. Concluzii.....................................................................….……………... 122

5.4. Analiza reŃelelor complexe de distribuŃie a energiei termice ...……….……… 122

5.4.1. ConsideraŃii preliminare..............................................………………... 122

5.4.2. Bazele calculului hidraulic al reŃelelor termice...................................… 123

5.4.3. Formularea modelului matematic.....….....…………….……………… 124

5.5. Analiza numerică a procesului pompării apei în sistemele de alimentare cu

apă şi căldură...........…...............................................................................……

126

5.5.1. ConsideraŃii preliminare..............................................………………... 126

5.5.2. Formularea modelului numeric...........................................................… 126

5.6. Modelul unidimensional cu diferenŃe finite al conducŃiei căldurii în regim tranzitoriu .....………….…...........…..........................................………………

128

Cuprins 11

5.6.1. ConsideraŃii preliminare..............................................………………... 128

5.6.2. Formularea modelului matematic.......................................................… 129

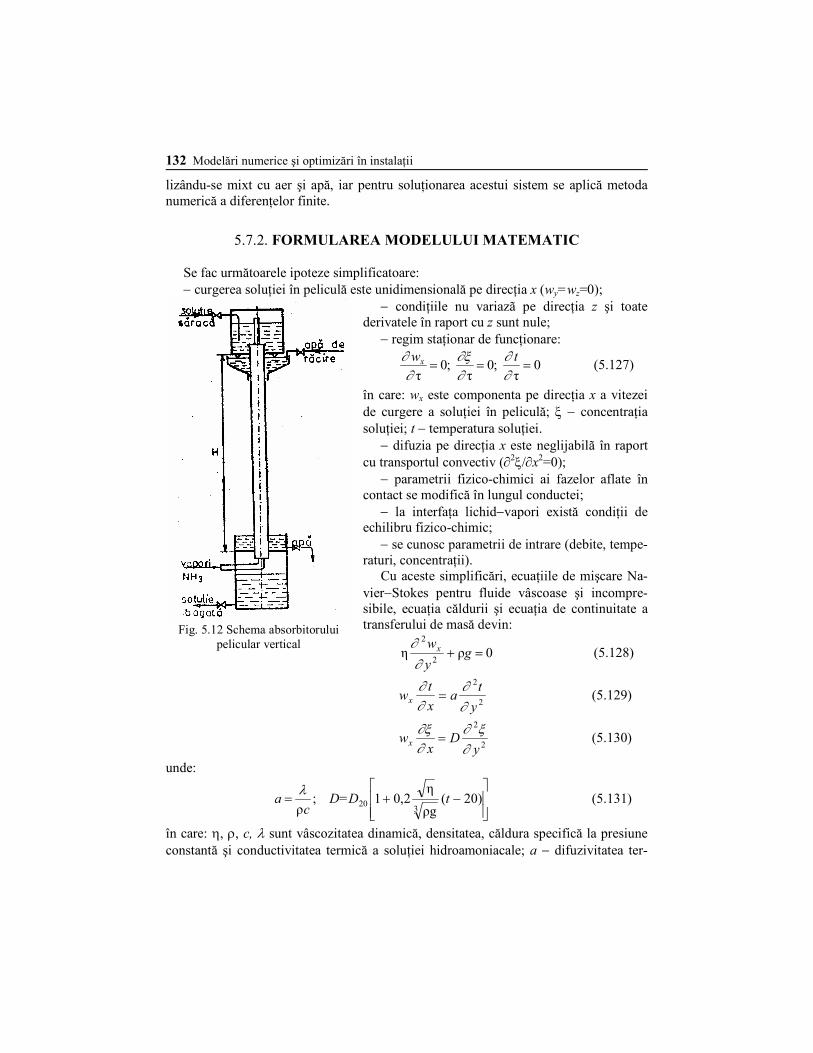

5.7. Modelarea numerică a procesului de absorbŃie din instalaŃiile frigorifice…… 131

5.7.1. ConsideraŃii preliminare..............................................………………... 131

5.7.2. Formularea modelului matematic.......................................................… 132 5.8. Modelarea numerică cu elemente finite a conducŃiei bidimensionale a căl-

durii.....………….…...........…....................................................………………

135

5.8.1. Modelul analitic al conducŃiei termice.........................………………... 136

5.8.2. Formularea variaŃională a metodei elementelor finite........................… 137

5.8.3. Modelul numeric cu elemente finite al conducŃiei termice în regim sta-

Ńionar.......................….....................................................……………...

138

5.8.4. Modelul numeric cu elemente finite al conducŃiei termice în regim

tranzitoriu............................................................................................…

144

5.9. Aplicarea metodei reziduurilor ponderate la obŃinerea ecuaŃiilor cu elemente

finite pentru mişcarea permanentă a unui fluid între doi pereŃi plani pa-

raleli.....………….…...........…...................................................………………

147

6. METODE ŞI TEHNICI DE OPTIMIZARE .............................……….....…...… 149

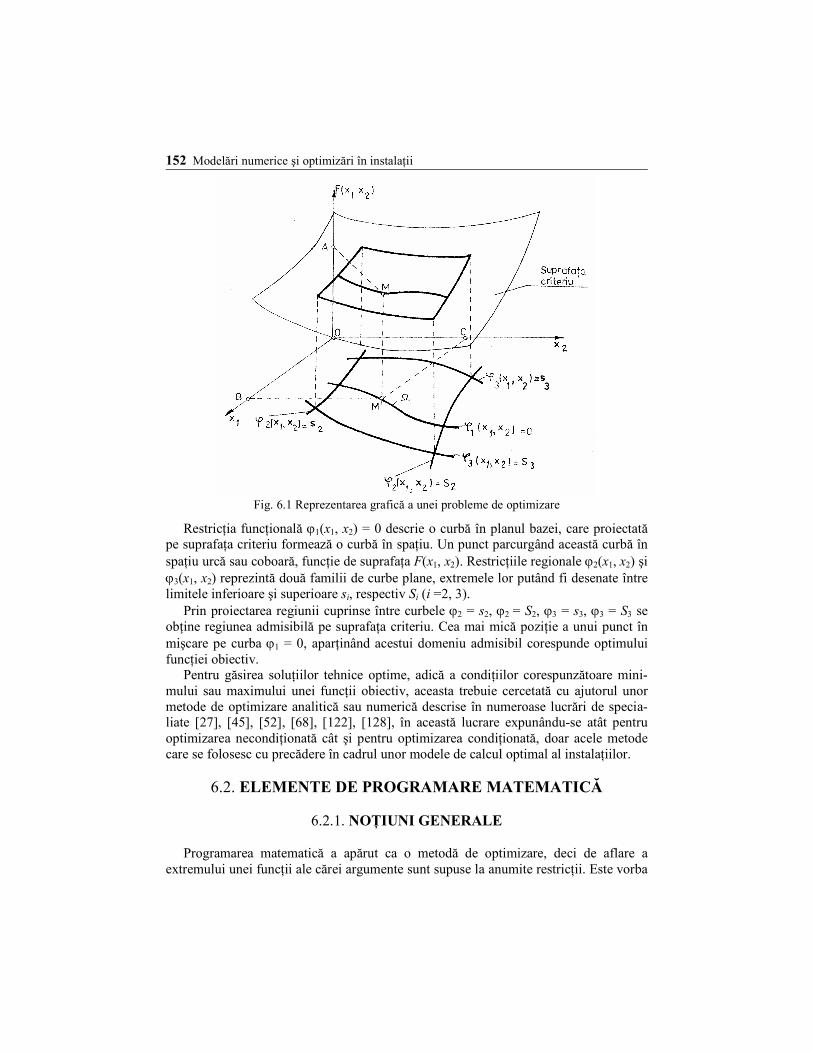

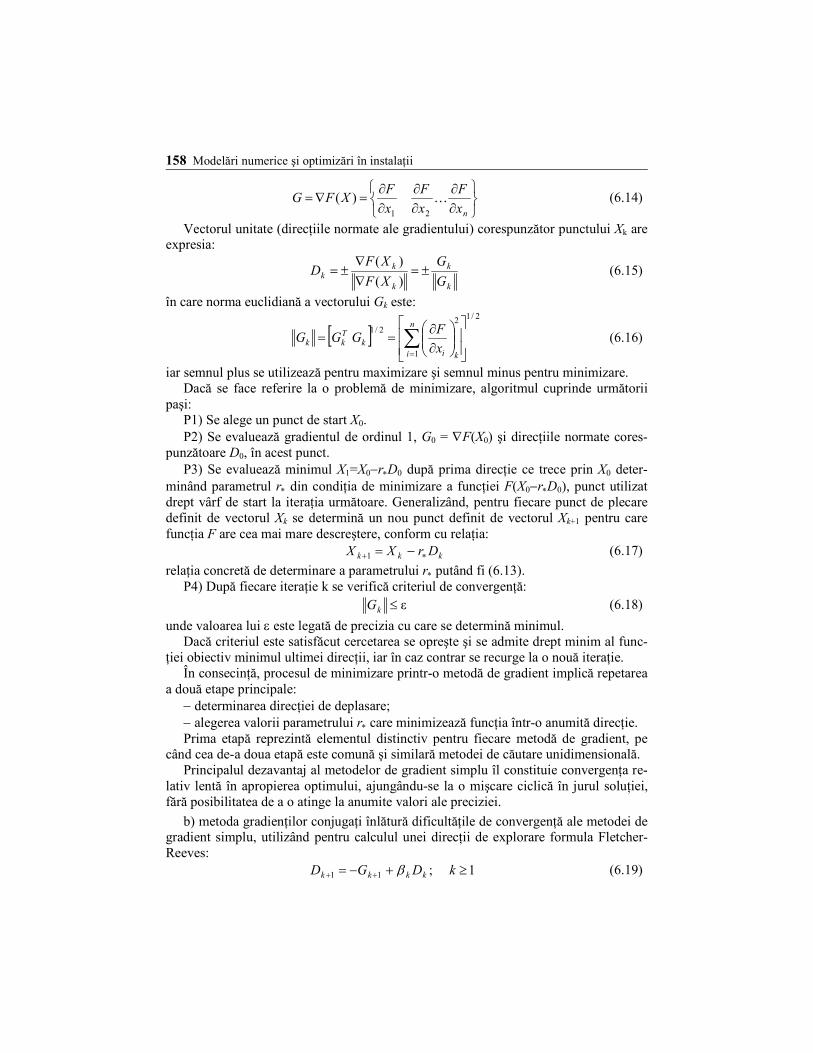

6.1. Formularea unei probleme de optimizare...................................……………… 149

6.1.1. Variabilele de proiectare......…………………………………………... 149

6.1.2. RestricŃiile de proiectare ...............................................….…………… 150

6.1.3. FuncŃia obiectiv..........….…..........………..…………............………… 150

6.1.4. Modelul matematic al unei probleme de optimizare...............………… 151 6.2. Elemente de progrmare matematică................................……...……………… 152

6.2.1. NoŃiuni generale...................…………………………………………... 152

6.2.2. Optimizarea necondiŃionată...........................................….…………… 153

6.2.3. Optimizarea condiŃionată..............………..…………............………… 160

6.2.4. Metoda programării dinamice.................................................………… 168

6.3. Elemente de teoria grafurilor...............…….......................................………… 169

6.3.1. NoŃiuni generale ...........…...…………………………………………... 169

6.3.2. Algoritmi pentru determinarea unui arbore de valoare minimă......…… 170

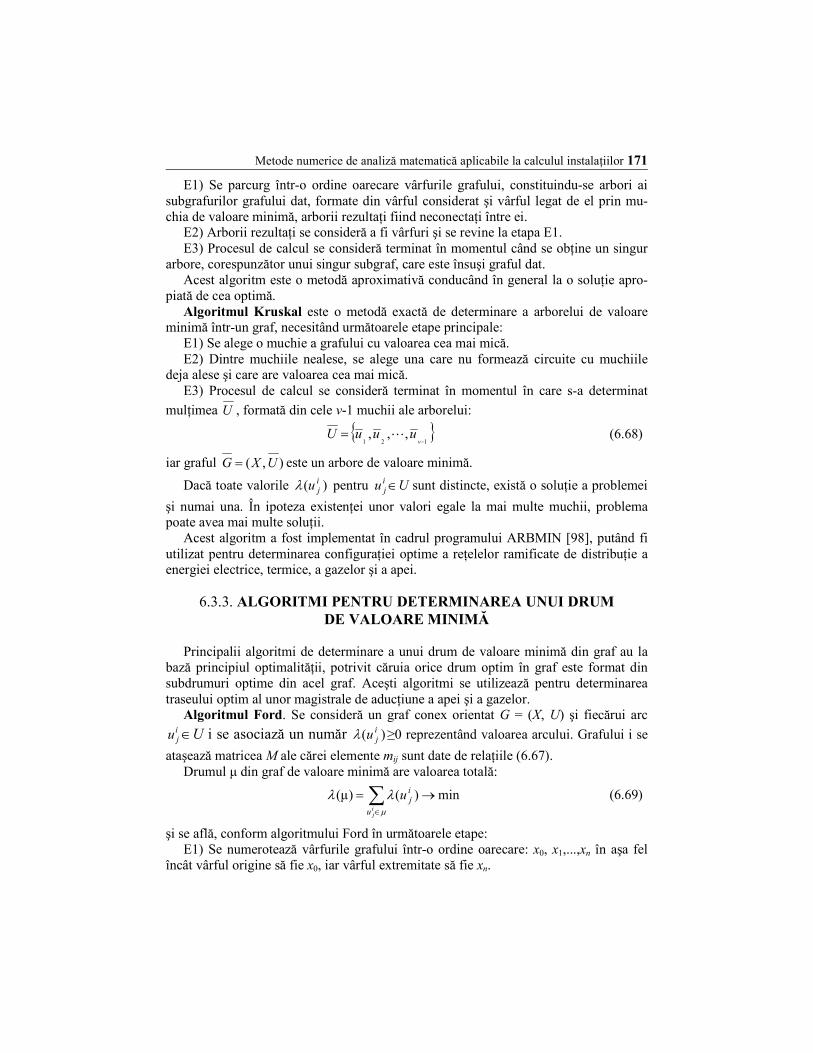

6.3.3. Algoritmi pentru determinarea unui drum de valoare minimă....……… 171

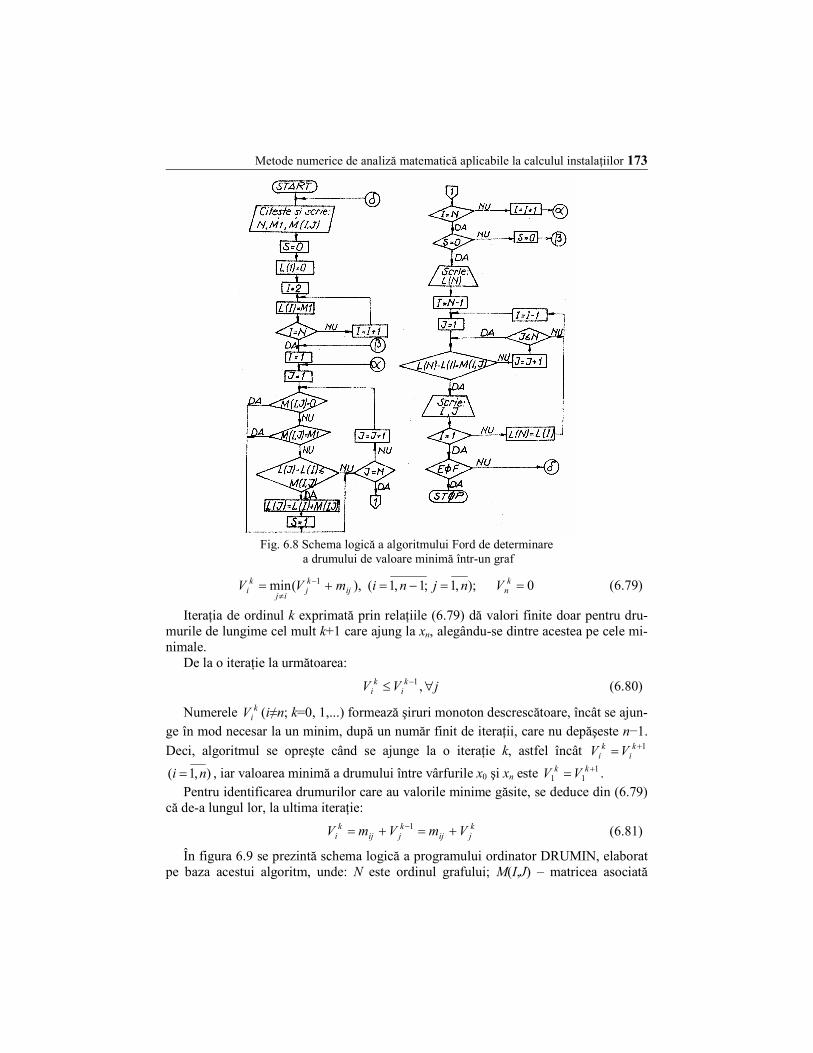

6.3.4. ReŃeaua de transport......................………..…………............………… 174

6.3.5. CondiŃii particulare de aplicare a grafurilor la calculul reŃelelor de curgere.....................................................................................…………

175

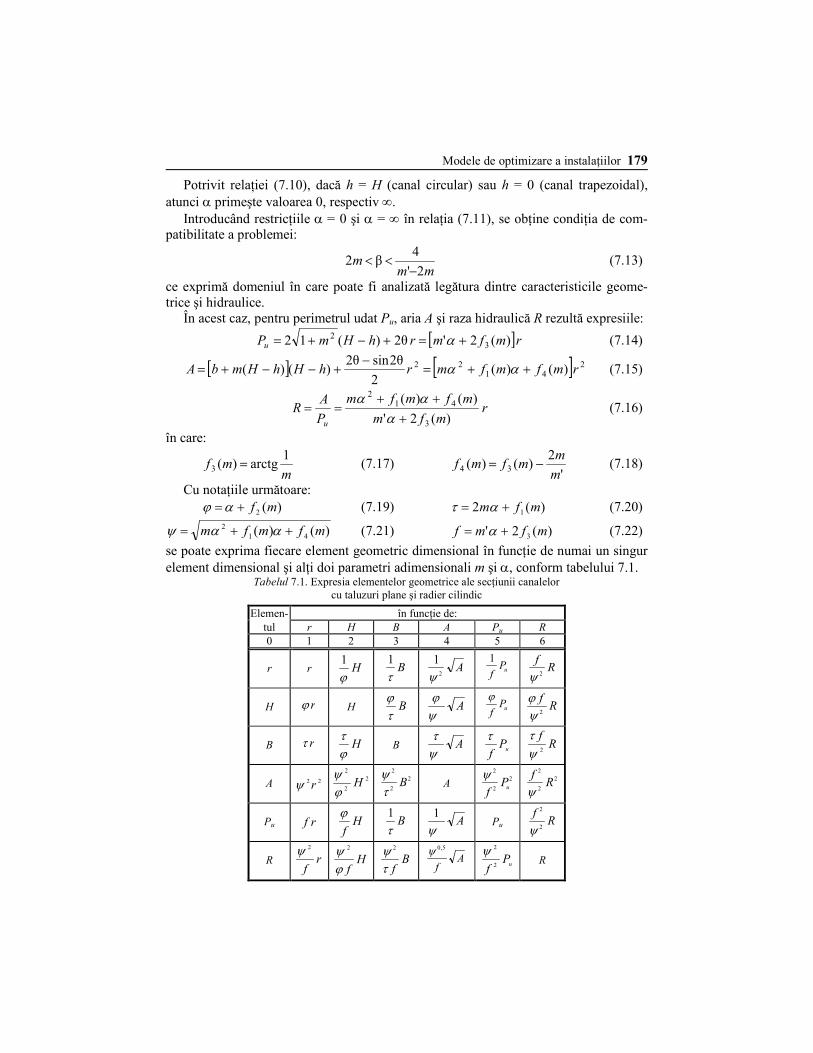

7. MODELE DE OPTIMIZARE A INSTALAłIILOR ....………………………... 178

7.1. Calculul hidraulic optim al canalelor cu taluzuri plane şi radier cilindric......… 178

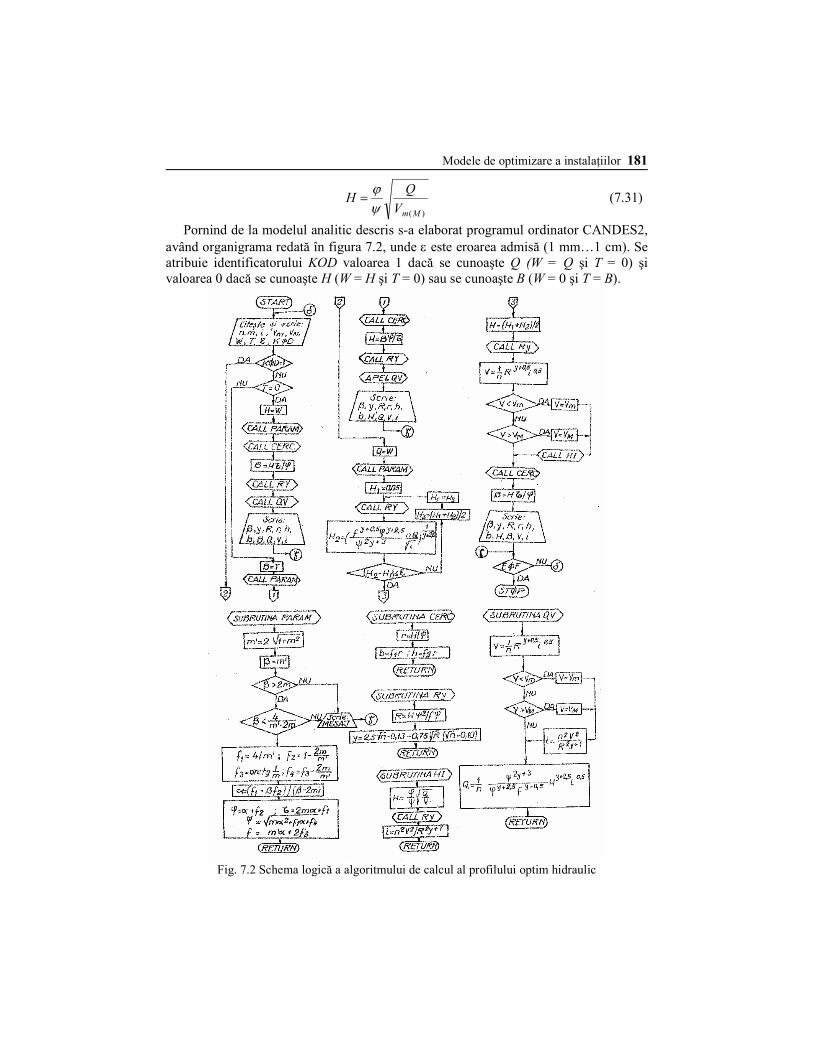

7.2. Alegerea traseului optim al unei magistrale de aducŃiune a apei ......…………. 182

7.2.1. ConsideraŃii preliminare………………..……………………………… 182

7.2.2. Modelul de calcul..........................................................................…….. 182

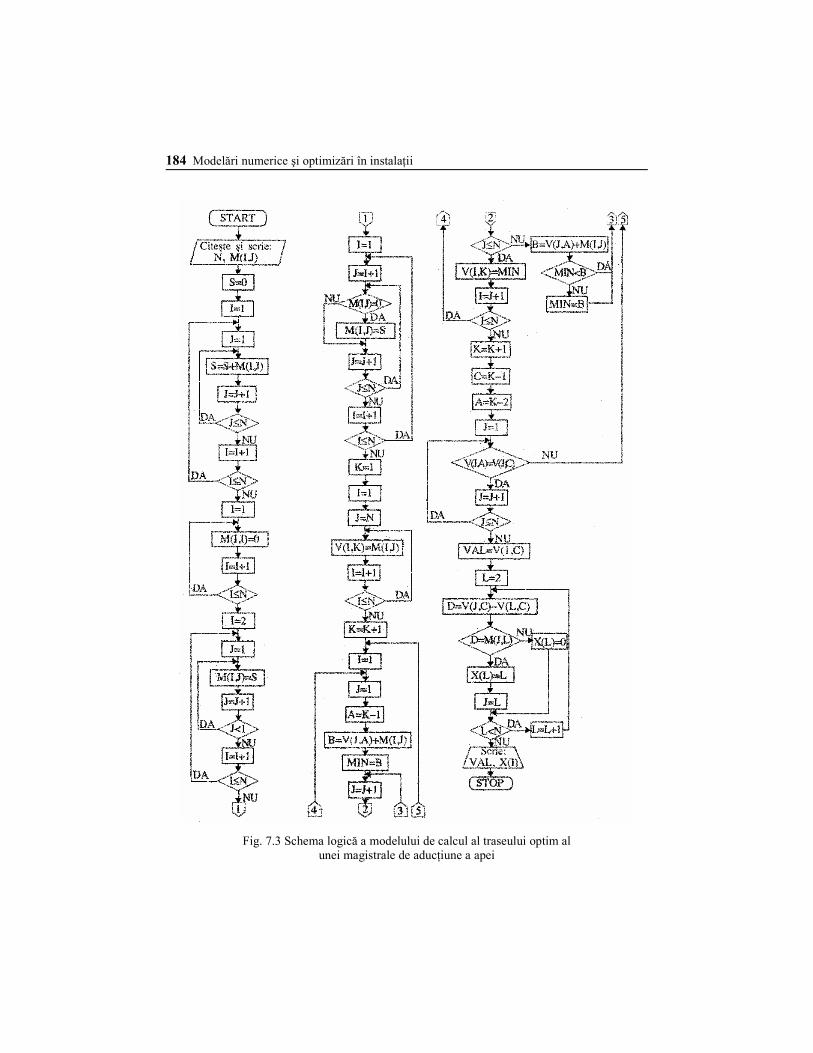

7.3. Optimizarea traseului reŃelelor ramificate de curgere .......…....……………… 183

7.3.1. ConsideraŃii preliminare………….…………………..………………... 183

7.3.2. Determinarea grafului parŃial al arborilor minimi.......………………… 185

7.3.3. Generarea arborilor minimi .….................………..…………………… 185

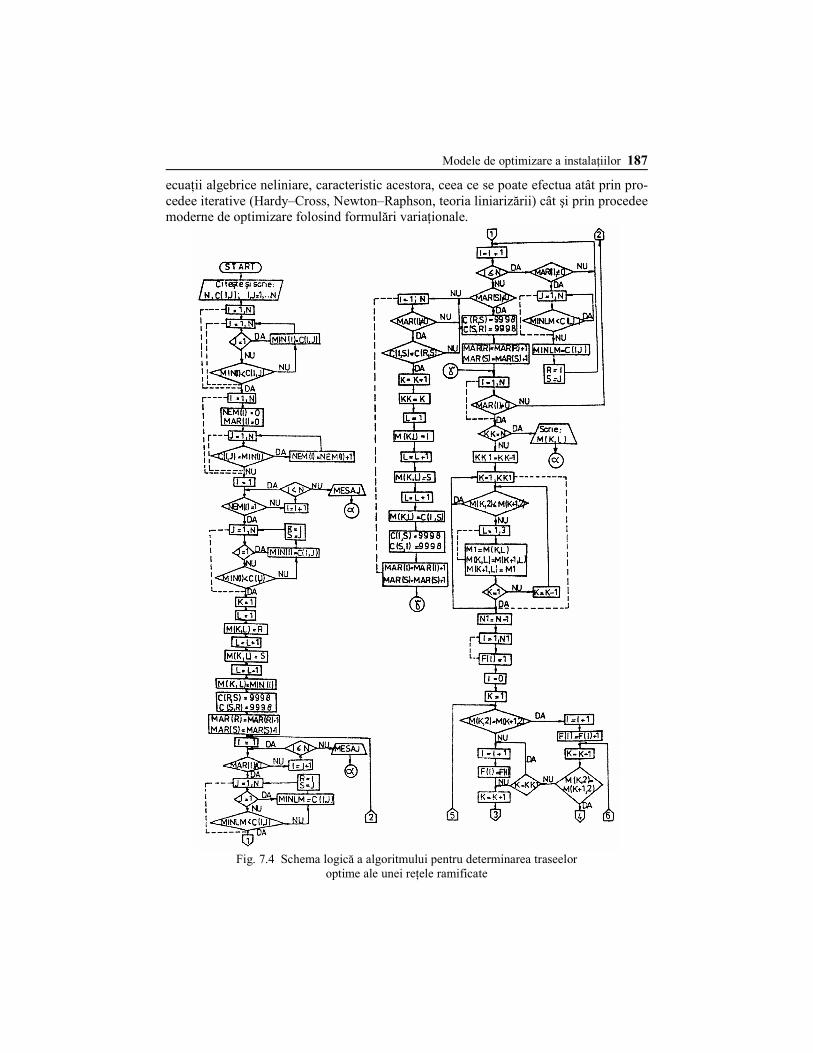

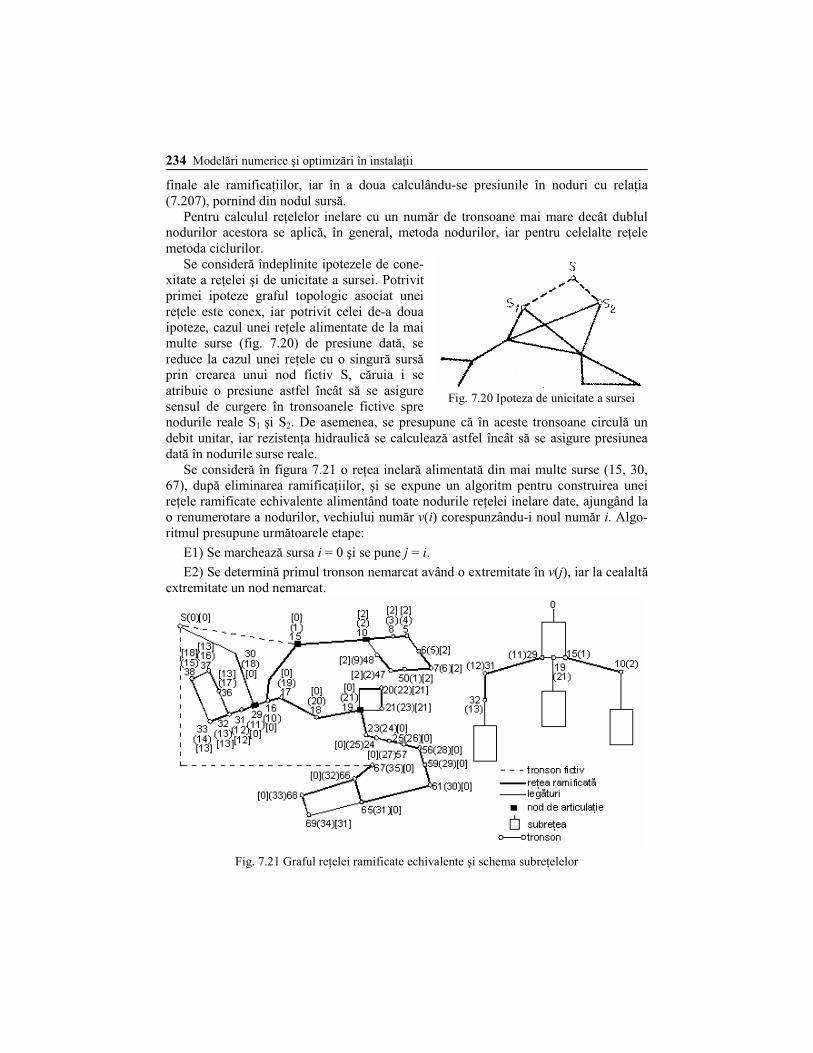

7.4. Modele de optimizare pentru analiza reŃelelor inelare de distribuŃie a apei ..… 186

7.4.1 ConsideraŃii preliminare ...............................................……….....….…. 186 7.4.2. Modelul "conŃinut" de analiză pe tronsoane ..............................……… 188

7.4.3. Model de analiză ciclică în formulare variaŃională ......……........….…. 189

7.4.4. Model de analiză nodală în formulare variaŃională ....………………… 191

12 Modelări numerice şi optimizări în instalaŃii

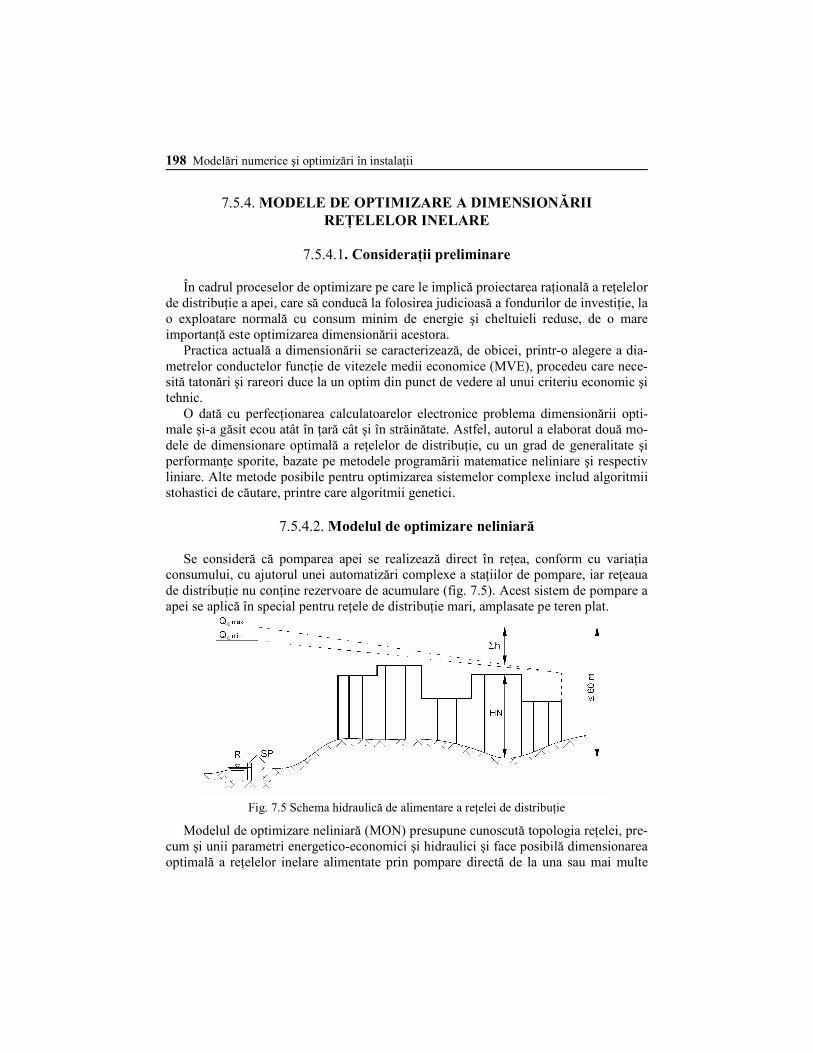

7.5. Optimizarea dimensionării reŃelelor inelare de distribuŃie a apei .....…….....… 192

7.5.1. ConsideraŃii preliminare ....................................................……...….…. 192

7.5.2. Criterii de optimizare a dimensionării ..................................….......…... 193

7.5.3. Optimizarea repartiŃiei debitelor de tranzit .....………………………... 195

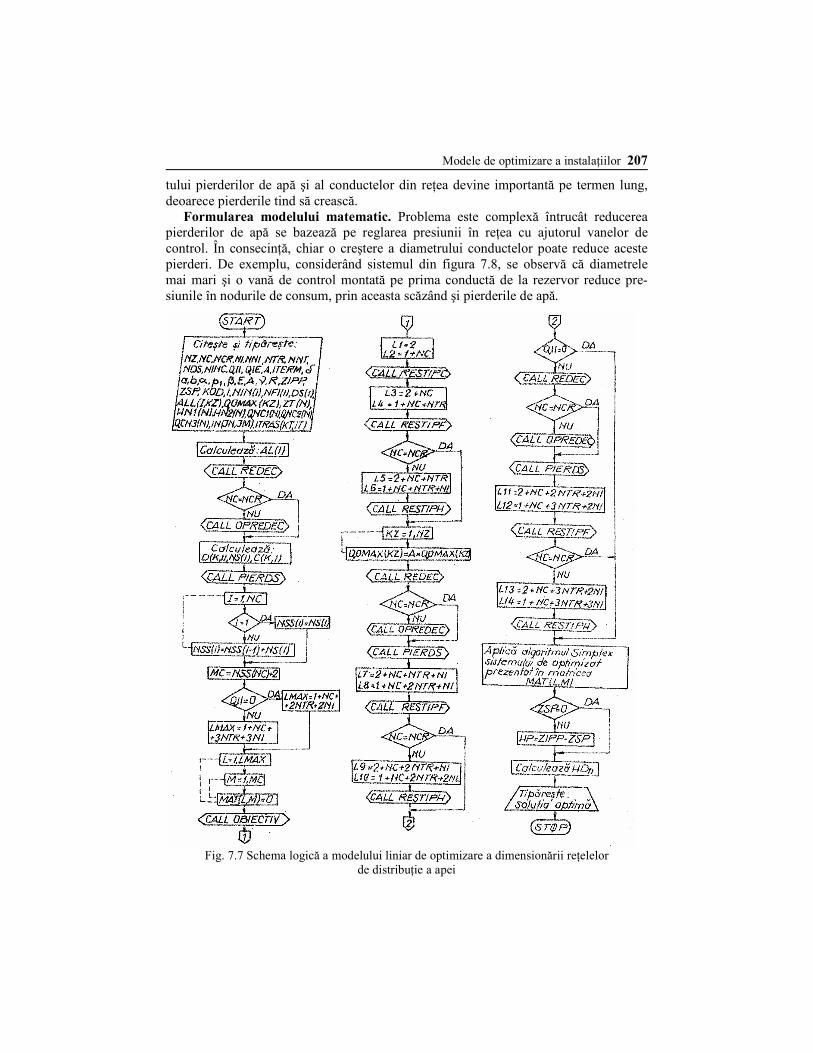

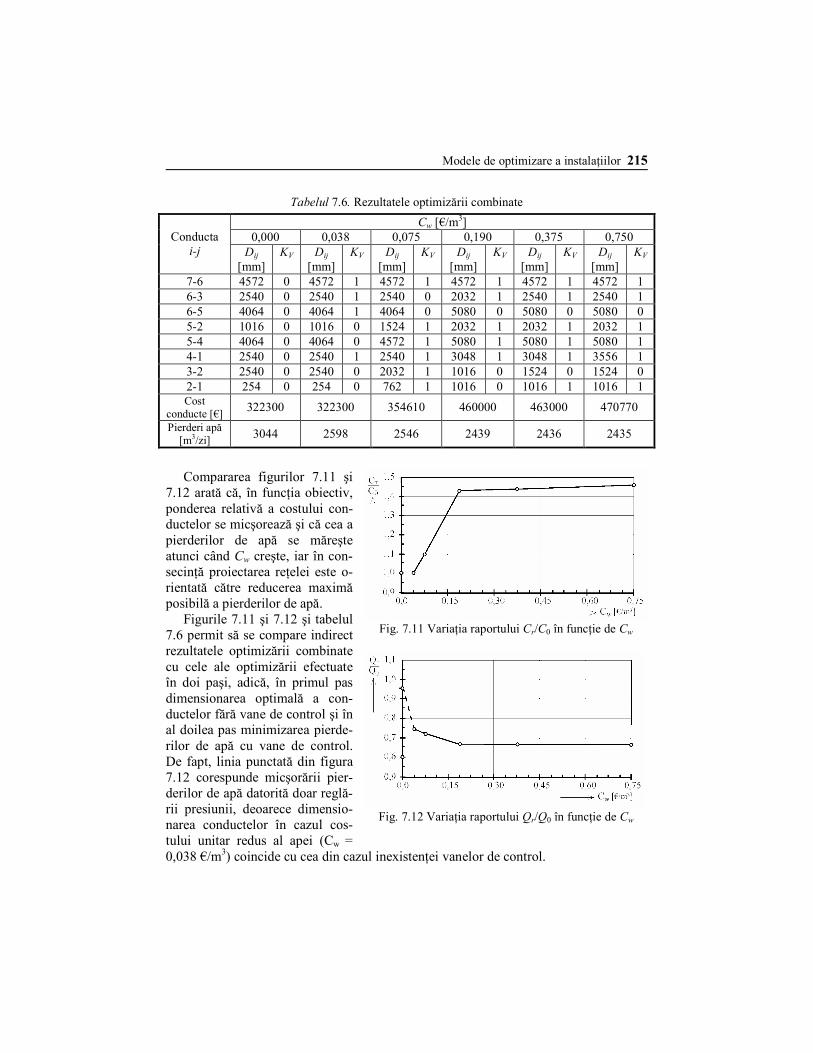

7.5.4. Modele de optimizare a dimensionării reŃelelor inelare ..……………... 198 7.6. Dimensionarea optimală a reŃelelor de alimentare cu apă în clădiri ......……… 216

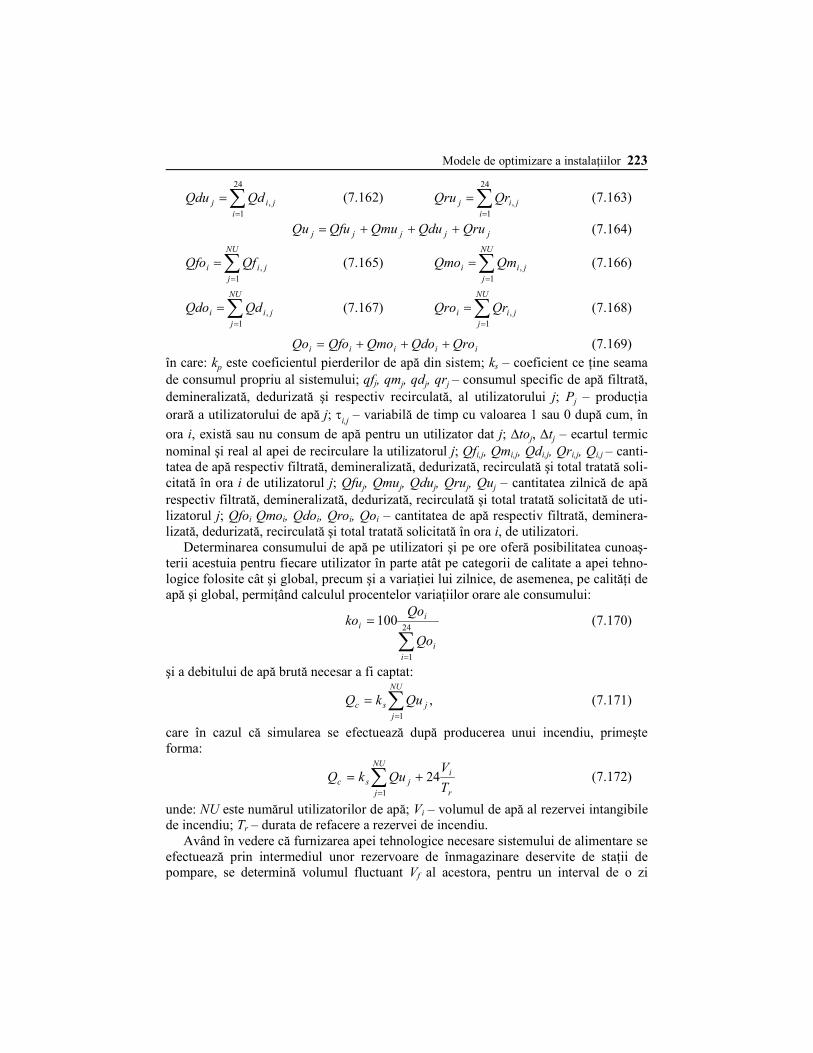

7.7. Optimizarea, prin simulare numerică, a consumului de apă tehnologică al

unei întreprinderi cu sistem propriu de alimentare…........... ……………….....

219

7.7.1. ConsideraŃii preliminare…….……………..………………………..…. 219

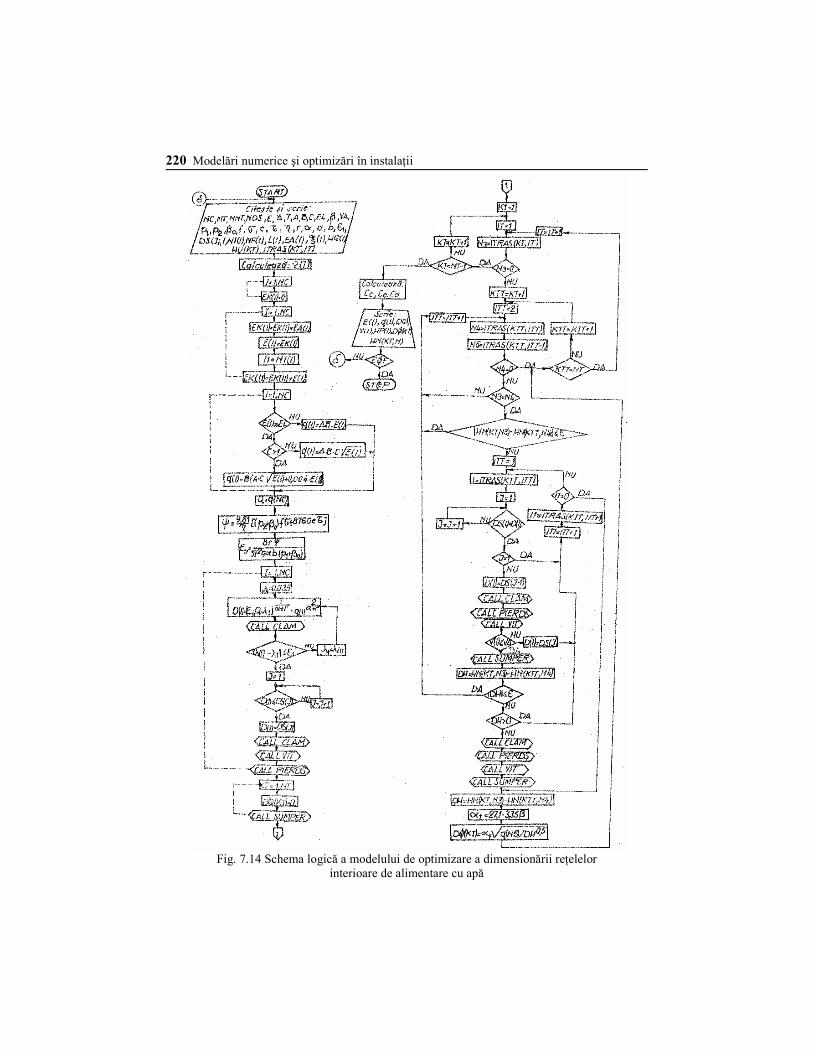

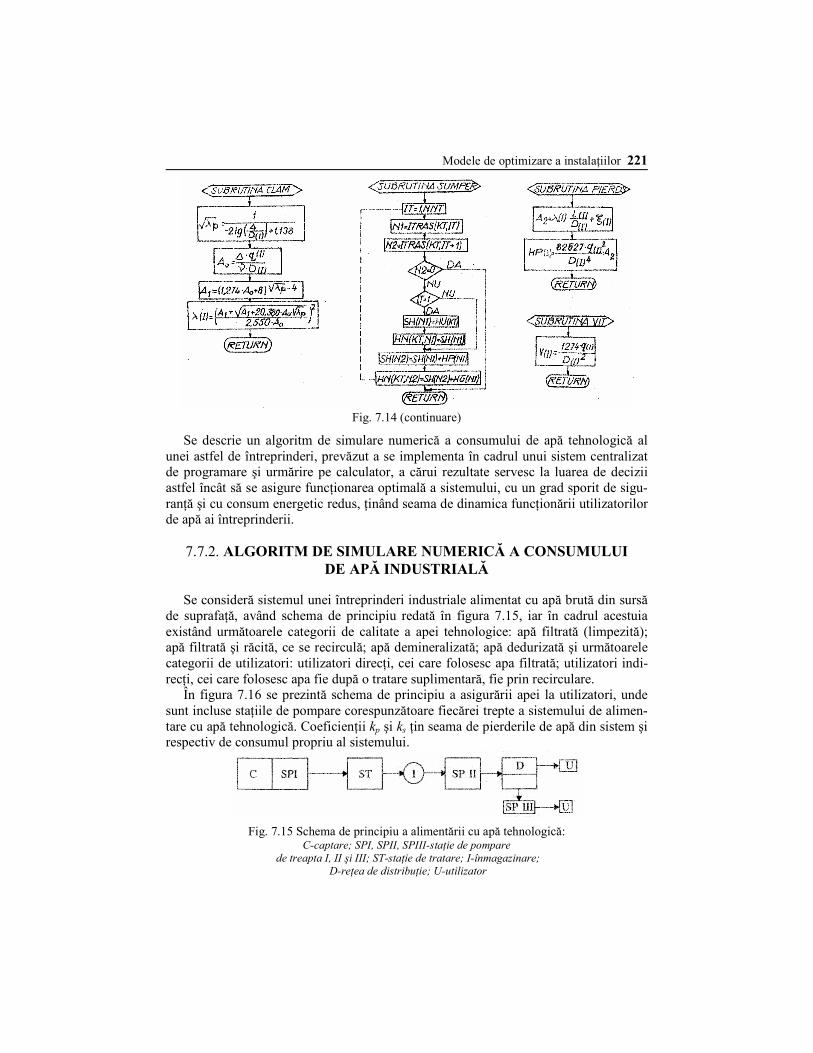

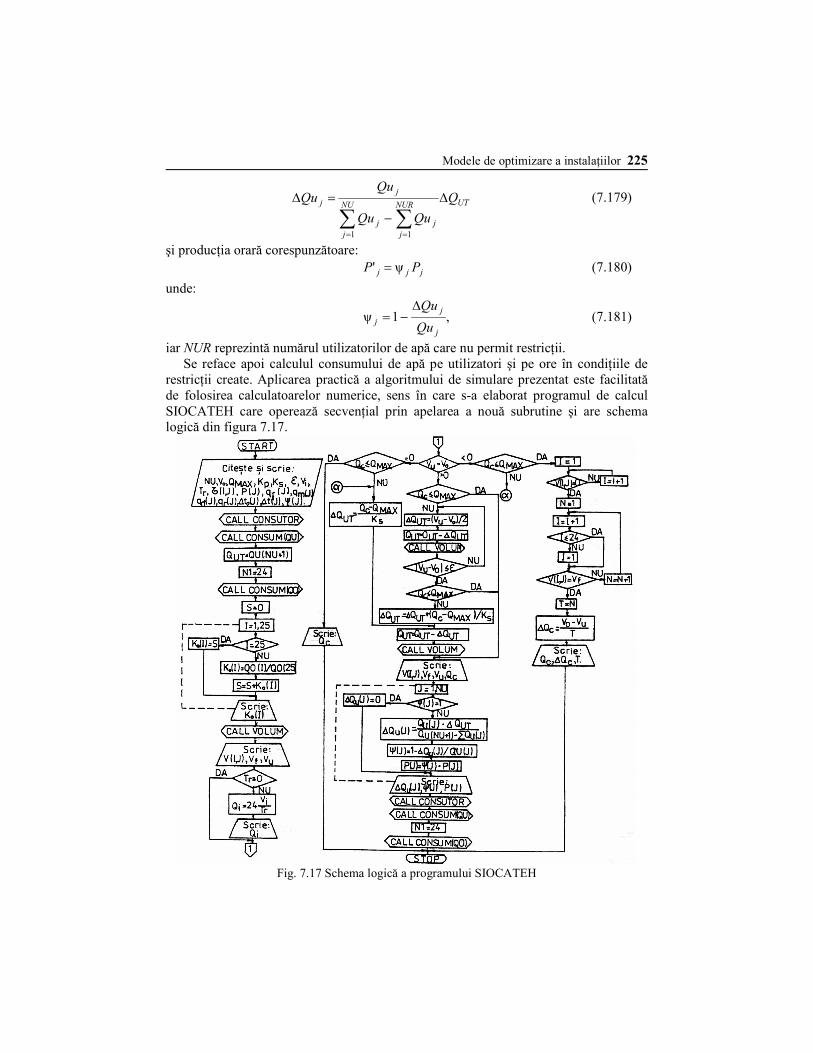

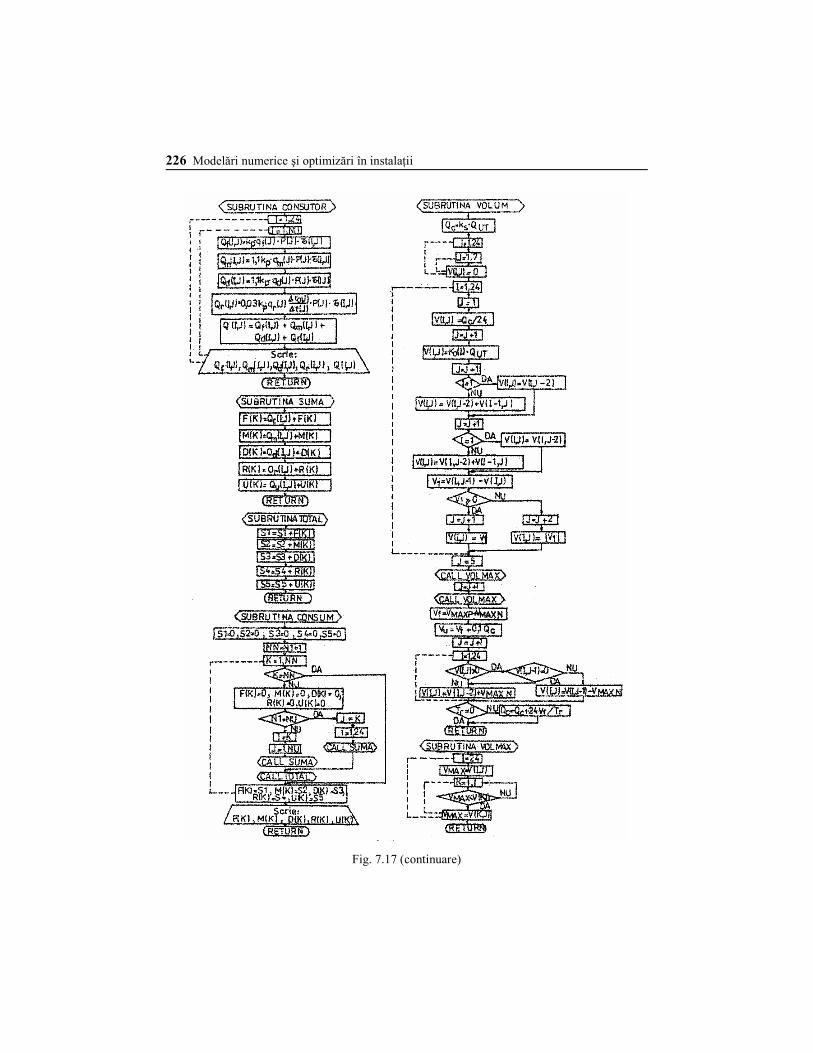

7.7.2. Algoritm de simulare numerică a consumului de apă industrială...…… 221

7.8. Optimizarea dimensionării reŃelelor de termoficare .....……..………………... 227 7.8.1. Principii de funcŃionare a unui sistem de termoficare .......……………. 227

7.8.2. Bazele calculului hidraulic al reŃelelor termice......……………….…… 228

7.8.3. Model de optimizare a dimensionării reŃelelor termice ramificate bitu-

bulare cu apă ……………...…………..............................…………….

230

7.9. Calculul simplificat al reŃelelor inelare de distribuŃie a gazelor bazat pe teoria

grafurilor ………...….....................................................................……………

233

7.10. Determinarea momentului optim de înlocuire a conductelor avariate ale reŃe-

lelor de transport ...............…………...............................................………

235

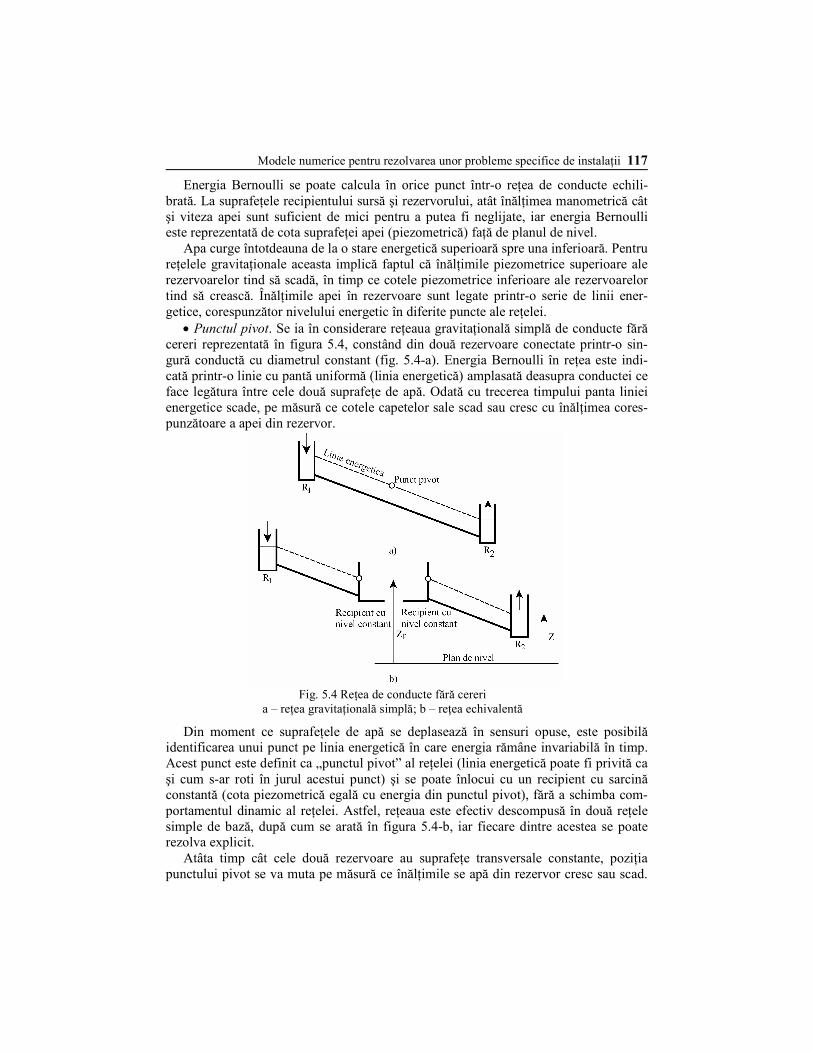

7.11. Determinarea configuraŃiei optime a reŃelelor electrice ......………………… 238

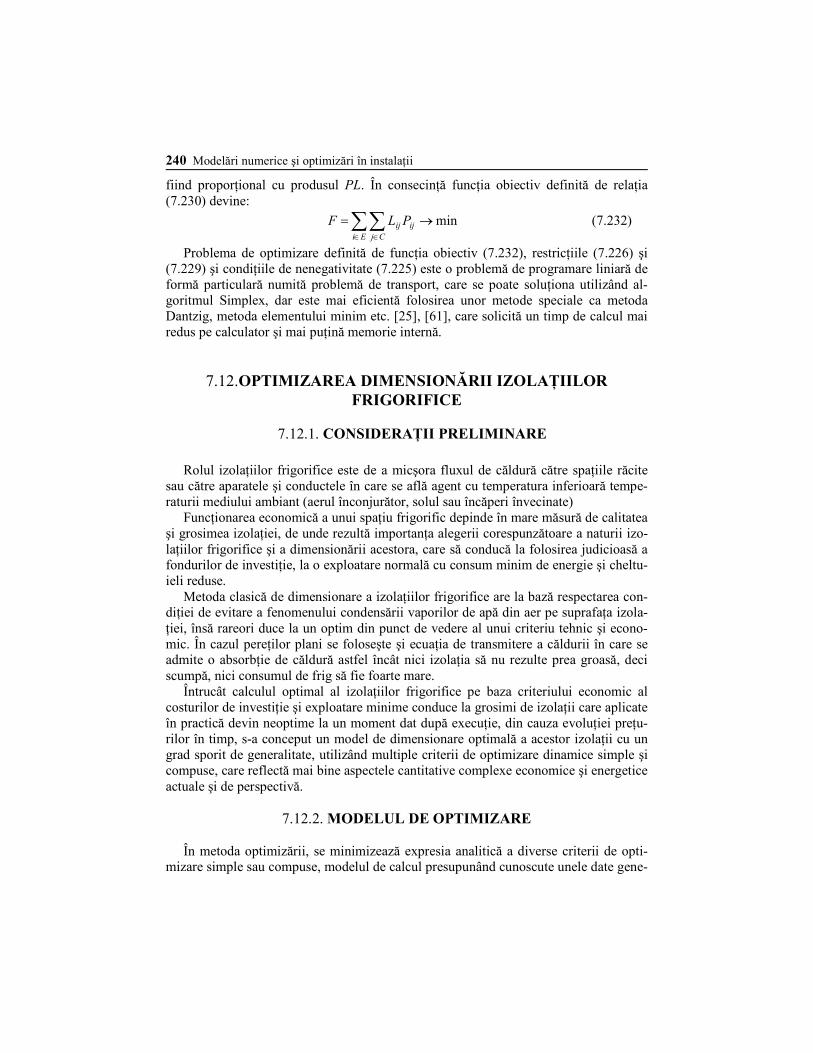

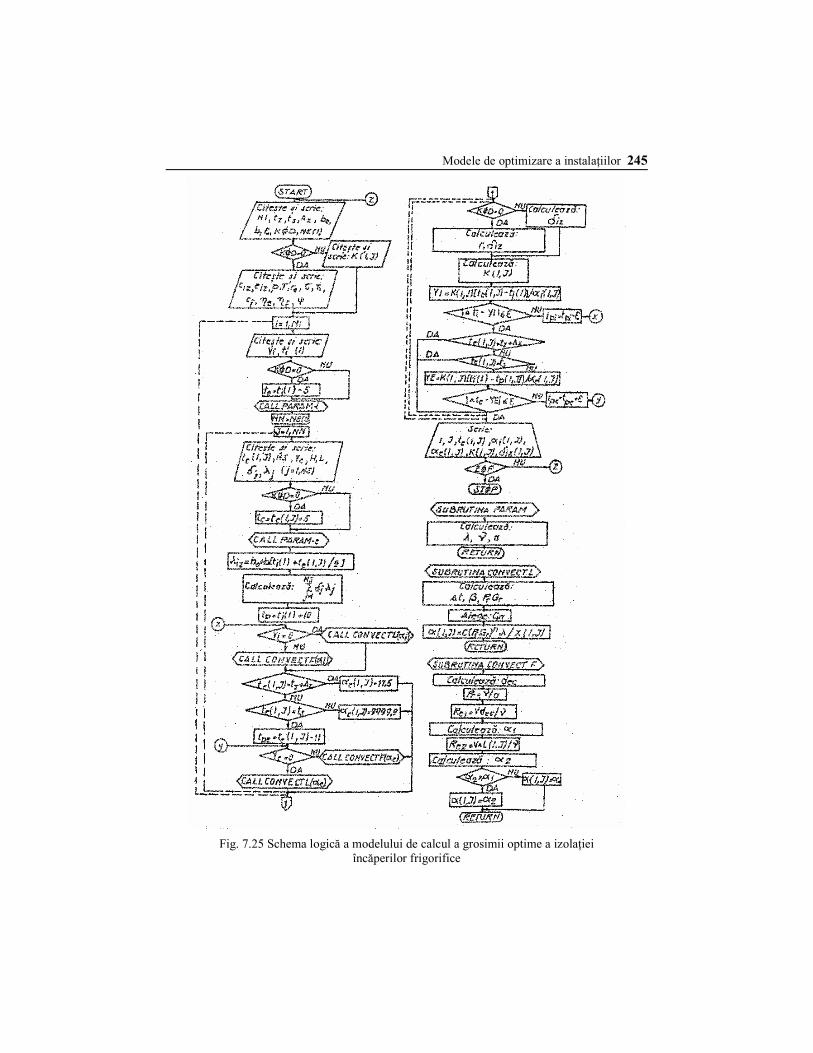

7.12. Optimizarea dimensionării izolaŃiilor frigorifice .................………………… 240

7.12.1. ConsideraŃii preliminare …....................................................….….…. 240 7.12.2. Modelul de optimizare ........................................……......…………... 240

7.13. Dimensionarea optimală a unui ansamblu de schimbătoare de căldură .……. 244

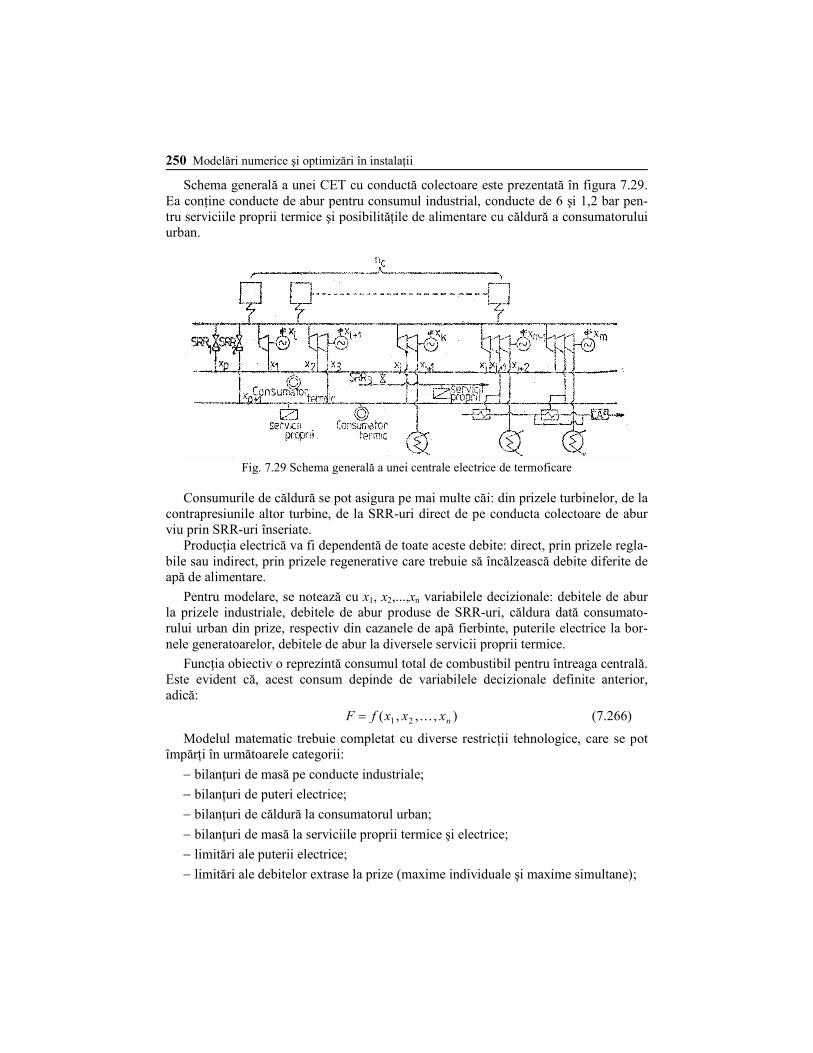

7.14. Optimizarea încărcării unor sisteme termoenergetice funcŃionând în paralel.. 248

7.15. Optimizarea repartiŃiei sarcinilor termice şi electrice pe echipamentele unei

centrale electrice de termoficare în cazul unui regim dat .......……………….

249

BIBLIOGRAFIE …………………………………….……………………………….. 252

Capitolul 1

INTRODUCERE 1.1. ROLUL METODELOR NUMERICE ŞI DE OPTIMIZARE

ÎN CALCULUL INSTALAłIILOR Rolul metodelor numerice în calculul instalaŃiilor pentru construcŃii este de a fur-niza o serie de soluŃii aproximative pentru acele cazuri în care metodele clasice de ana-liză analitică şi experimentală sunt inoperante sau neeficiente. Totodată, ele permit rea-lizarea unor experimente numerice prin simularea fenomenelor şi proceselor termo-hidraulice. Metodele numerice sunt utile şi în prelucrarea datelor experimentale sau în determinarea unor expresii de calcul al proprietăŃilor fizice ale agenŃilor termici şi fri-gorifici. Prin aceasta, metodele numerice contribuie în mod efectiv la deschiderea unor direcŃii noi, în cercetarea şi proiectarea instalaŃiilor pentru construcŃii. Folosirea metodelor numerice nu constituie un scop în sine. Rezultatul aplicării lor, modelul numeric, urmează a fi implementat pe calculator cu ajutorul unui limbaj adec-vat. Utilizarea eficientă a metodelor numerice presupune existenŃa unor cunoştinŃe teo-retice fundamentale în acest domeniu, precum şi a unei experienŃe de programare. De asemenea, disciplinele matematice moderne prin calculul operaŃional pun la în-demâna proiectantului un vast aparat de analiză ştiinŃifică în stabilirea deciziilor opti-me pentru problemele proiectării instalaŃiilor pentru construcŃii. O mare contribuŃie în proiectarea optimală a acestor instalaŃii o aduce crearea programării matematice (lini-ară, neliniară, dinamică, geometrică etc.) şi a teoriei grafurilor, lărgindu-se aria de mo-delare a problemelor optimizării. Proiectarea optimală determină variabilele de proiectare ce respectă anumite con-diŃii (restricŃiile proiectării) impuse de comportarea şi funcŃionalitatea instalaŃiei, mini-mizând o funcŃie de eficienŃă (funcŃia obiectiv). Pentru rezolvarea problemei de optimizare este necesară cunoaşterea unor metode adecvate de calcul.

1.2. ASPECTE MATEMATICE ALE UNUI ALGORITM DE CALCUL NUMERIC

Calculul numeric implică aplicarea matematicii la construcŃia şi algoritmizarea me-todelor care pot fi utilizate la obŃinerea soluŃiei numerice a problemelor cu ajutorul cal-culatorului electronic. De foarte multe ori se constată că anumite rezultate ale analizei clasice nu sunt integral folositoare analizei numerice. De asemenea, uneori, chiar dacă soluŃia analitică a unei probleme date poate fi găsită, aceasta nu poate servi la obŃinerea

14 Modelări numerice şi optimizări în instalaŃii

soluŃiei numerice, exemplificându-se în acest sens următorul sistem de ecuaŃii alge-brice:

nibxa ij

n

j

ij ...,,2,1;1

==∑=

(1.1)

Când acest sistem are o soluŃie unică, se poate rezolva analitic cu ajutorul regulii lui Cramer, însă această metodă de rezolvare a sistemelor liniare algebrice este neindicată pentru n ≥ 3, atunci când se foloseşte calculatorul electronic deoarece trebuie calculaŃi n+1 determinanŃi de ordinul n, iar evaluarea fiecăruia dintre ei implică în general Pn n! operaŃii de înmulŃire, dacă dezvoltarea se face în funcŃie de minori, unde:

( )∑

= −=

n

j

nj

P2 !1

1 (1.2)

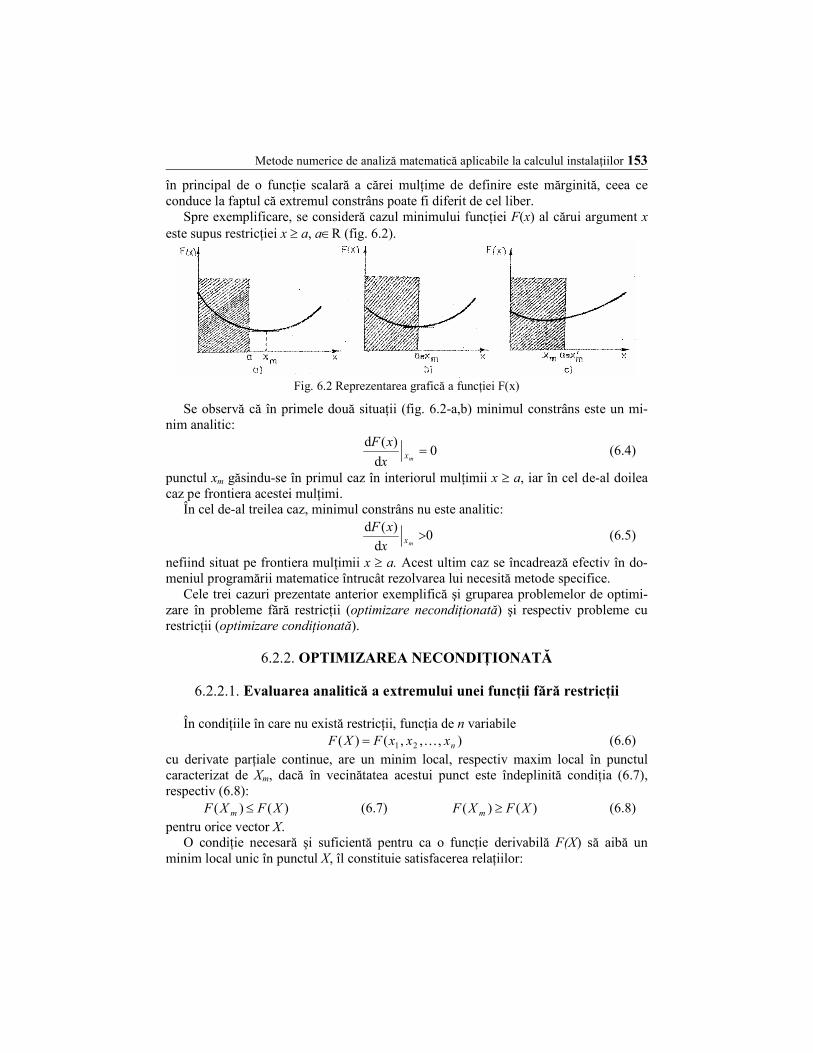

De asemenea, este necesar aproximativ acelaşi număr de operaŃii de adunare. În concluzie, rezolvarea sistemului (1.1) prin metoda lui Cramer implică 2Pn(n+1)! ope-raŃii elementare. Dacă n = 20, numărul operaŃiilor elementare va fi de aproximatix 16⋅1019, adică un calculator modern va trebui să ruleze continuu la această problemă peste 2⋅106 ani. Numărul mare al operaŃiilor din cadrul unor metode analitice nu deranjează numai din punctul de vedere al timpului de execuŃie consumat de calculator, dar şi din punctul de vedere al preciziei de calcul, conducând la acumularea erorilor de rotunjire. În cadrul unei aplicaŃii trebuie să se acorde o atenŃie egală atât aspectelor matema-tice, cât şi aspectelor legate de calculator, pentru selectarea unui algoritm adecvat re-zolvării problemei considerate. Baza teoretică a algoritmilor o dau metodele numerice, dar eficienŃa şi performanŃele lor computaŃionale Ńin foarte mult de experienŃa celui care îi dezvoltă şi îi foloseşte. Precizia calculelor numerice este parametrul important în alegerea metodelor de calcul. Cu toate performanŃele calculatoarelor electronice, precizia rezultatelor este influenŃată de mai mulŃi factori. SoluŃia depinde de datele iniŃiale, acestea provenind din măsurări, observaŃii, soluŃii aproximative ale altor probleme, fapt care face ca la rezolvarea numerică a unei proble-me să se introducă erori. Uneori erorile sunt introduse şi de modelul matematic când acesta nu corespunde în toată intimitatea fenomenului fizic modelat, din cauza unor aproximaŃii de modelare. Aceste tipuri de erori se numesc erori inerente. La soluŃionarea numerică a unei probleme se mai poate produce o eroare de meto-dă, iar în procesul de calcul apar erori de trunchiere şi erori de rotunjire. În concluzie, eroarea totală se compune din cele trei tipuri de erori menŃionate: eroarea inerentă, eroarea metodei şi eroarea de calcul. 1.3. INSTABILITATEA NUMERICĂ A ALGORITMILOR ŞI

NATURA PROBLEMELOR Dacă o problemă are proprietatea că o mică perturbaŃie în una din date (sau în toate) conduce la mici perturbaŃii în soluŃia matematică, atunci problema se numeşte bine condiŃionată.

Introducere 15

Dacă mici perturbaŃii chiar numai într-o parte din datele problemei conduce la mari perturbaŃii în soluŃia matematică, atunci problema se numeşte slab condiŃionată. Fie D datele exacte care caracterizează o problemă şi F funcŃia matematică ce con-duce la obŃinerea soluŃiei exacte F(D). Aceasta poate fi scrisă sub forma unei aplicaŃii:

( )DFDF→ (1.3)

În cazul în care datele sunt afectate de erori sau perturbate, se lucrează cu datele perturbate D∗. SoluŃia exactă a problemei cu date perturbate este prezentată sub forma:

( )** DFDF→ (1.4)

AplicaŃia caracterizată de datele D este bine condiŃionată dacă D∗ este apropiat de D şi F(D∗) este apropiată de F(D) într-un anumit sens, altfel aplicaŃia este slab condi-Ńionată. Pentru a măsura distanŃa dintre D∗ şi D, precum şi distanŃa dintre F(D∗) şi F(D), sunt necesare o serie de cunoştinŃe despre forma datelor şi forma soluŃiei. In cazul în care D şi F(D) sunt vectori sau matrice, se va examina distanŃa dintre D şi D∗, respectiv F(D) şi F(D∗) cu ajutorul normei: *DD − şi ( ) ( )*DFDF − .

Fie G un algoritm de calcul pentru rezolvarea unei probleme caracterizată de datele D. Un algoritm G este stabil dacă există D∗ apropiat de D astfel că F(D∗) este apropiată de G(D) într-un anumit sens, altfel algoritmul este instabil. Elementul ce caracterizează un algoritm de calcul stabil este faptul că soluŃia obŃinută cu ajutorul algoritmului este apropiată într-un anumit sens de soluŃia exactă a problemei uşor perturbate. 1.4. NOłIUNI GENERALE PRIVIND METODELE ITERATIVE Utilizarea calculatoarelor electronice oferă posibilitatea folosirii metodelor iterative la rezolvarea anumitor tipuri de probleme. În cadrul unei metode iterative se alege o aproximaŃie iniŃială (număr sau funcŃie) şi succesiv se îmbunătăŃeşte această aproxima-Ńie a soluŃiei (prin iterare) în aşa fel ca şirul de soluŃii îmbunătăŃite să conveargă către soluŃia problemei considerate. Astfel de metode sunt destul de simple pentru a fi utilizate pe un calculator electro-nic, cu toate că implică destul de multe operaŃii aritmetice, lucru care nu devine un im-pediment având în vedere viteza de calcul pentru calculatoarele din actuala etapă. În timp ce metodele directe, cel puŃin teoretic, converg într-un număr finit de etape, metodele iterative necesită un număr infinit de etape pentru convergenŃă. La realizarea metodelor iterative trebuie avute în vedere următoarele elemente: me-toda să fie convergentă, să se poată determina viteza de convergenŃă şi să stabilească criterii pentru stoparea procesului iterativ în momentul obŃinerii unei aproximări accep-tabile pentru soluŃia problemei considerate.

Capitolul 2

METODE NUMERICE DE ANALIZĂ MATEMATICĂ APLICABILE LA CALCULUL INSTALAłIILOR

2.1. CALCULUL VALORILOR FUNCłIILOR ANALITICE

Pentru calculul valorilor funcŃiilor date prin formule, cu ajutorul ordinatoarele elec-tronice, forma funcŃiilor are o mare importanŃă. De aceea se pune problema de mare interes practic, constând în căutarea expresiilor analitice cele mai comode pentru func-Ńiile elementare. Calculul valorilor funcŃiilor se reduce în general la efectuarea unei serii de operaŃii aritmetice elementare. O funcŃie reală f(x) se numeşte funcŃie analitică în punctul ξ dacă într-o vecinătate

ξ−x < R a acestui punct funcŃia se dezvoltă într-o serie întreagă, aproximându-se cu

ajutorul polinomului Taylor:

( ) ( ) ( ) ( ) ( ) ( ) ( ) ( )nn

xn

fx

fx

ffxf ξ

ξξ

ξξ

ξξ −++−+−+=

!...

!2!12

'''

(2.1)

Pentru ξ = 0 se obŃine polinomul Maclaurin:

( ) ( ) ( ) ( ) ( ) ( ) nn

xn

fx

fx

ffxf

!

0...

!2

0

!1

00 2

'''

++++= (2.2)

Dezvoltarea unei funcŃii în serie Taylor este în multe cazuri o metodă comodă pen-tru a calcula valorile acestei funcŃii. Dacă se cunoaşte f(x) şi trebuie calculate valorile f(x+h), unde h este o mică corec-Ńie, este comod a scrie formula (2.1) sub forma:

( ) ( ) ( ) ( ) ( ) ( ) nn

hn

xfh

xfh

xfxfhxf

!...

!2!12

'''

++++=+ (2.3)

2.2. APROXIMAREA ŞI INTERPOLAREA FUNCłIILOR

DE O VARIABILĂ In multe aplicaŃii practice apare necesitatea evaluării aproximative a unei funcŃii

[ ] Rbaf →,: , punându-se problema determinării unei funcŃii F, care să aproximeze funcŃia f în intervalul [a, b]. Se recurge la această aproximare fie atunci când nu se cu-noaşte expresia analitică a lui f, dar se cunosc valorile sale într-un număr finit de punc-te ca rezultat al unor măsurări experimentale sau ca soluŃii ale unei ecuaŃii diferenŃiale,

Metode numerice de analiză matematică aplicabile la calculul instalaŃiilor 17

fie atunci când expresia analitică a lui f este destul de complicată şi cu ajutorul acesteia calculele sunt dificile. Pentru evaluarea lui f(x) se caută o altă funcŃie F(x) relativ simplă astfel ca pentru orice valoare a lui x referită ca nod de interpolare, valoarea lui F(x) să fie suficient de aproape de valoarea lui f(x). In multe situaŃii această funcŃie aproximativă se prezintă sub forma unui polinom algebric:

( ) mmm xcxcxccxF ++++= ...2

210 (2.4) Pentru determinarea funcŃiei Fm(x) trebuie cunoscuŃi coeficienŃii c0, c1,..., cm. În scopul determinării acestor coeficienŃi spaŃiul liniar [ ] RbaffM →= ,: se organi-

zează ca un spaŃiu metric, putând defini o funcŃie d, care să măsoare distanŃa dintre două funcŃii f şi F din M prin:

( ) ( ) ( )[ ]2

0

, ∑=

−=n

i

kk xFxfFfd , (2.5)

x0, x1, ..., xn fiind n+1 puncte cunoscute din intervalul [a, b]. Criteriul de determinare a coeficienŃilor c0, c1, ..., cm este ca distanŃa dintre f şi F să fie minimă. Această metodă de aproximare poartă denumirea de metoda celor mai mici pătrate. Considerând distanŃa definită de relaŃia (2.5) în care F(x) se înlocuieşte cu Fm(x) dată de (2.4), în cazul m=n, şi impunând condiŃia de minim, se ajunge la relaŃiile: ( ) ( ) nkxFxf knk ,...,1,0; == (2.6) Aproximarea în cazul acesta poartă denumirea de aproximare prin interpolare, iar polinomul generalizat Fn(x), care satisface condiŃia (2.6) se numeşte polinom de inter-polare.

2.2.1. INTERPOLAREA GRAFICĂ ŞI LINIARĂ Una din metodele cele mai comune ale interpolării este metoda grafică, care constă în desenarea unui grafic continu cu ajutorul valorilor din tabel, Ńinând seama de forma curbei pe intervalul considerat.

Formula generală de interpolare liniară se poate obŃine geometric prin utilizarea asemă-nării triunghiurilor din figura 2.1. Din asemănărea triunghiurilor AED şi ACB rezultă:

AC

AE

BC

DE= (2.7)

sau:

12

1

12

1

)()(

)()(

xx

xx

xfxf

xfxF

−−

=−−

(2.8)

de unde după explicitarea lui F(x) se obŃine

Fig. 2.1 Interpolarea liniară

18 Modelări numerice şi optimizări în instalaŃii

formula de interpolare liniară:

)()()(

)()( 112

121 xx

xx

xfxfxfxF −

−−

+= (2.9)

Evident, dacă f(x) este o funcŃie liniară, atunci procesul de interpolare liniară este

exact, iar )('' xf = 0.

În general, este clar că diferenŃa F(x) − f(x), unde f(x) este funcŃia exactă, depinde de curbura funcŃiei f(x) şi deci de valoarea derivatei ''f (x) = 0.

2.2.2. INTERPOLAREA POLINOMIALĂ O altă metodă mai precisă de interpolare este interpolarea polinomială a funcŃiilor. Dacă se dau n puncte în care valorile funcŃiei sunt cunoscute, se pune problema de-terminării unui polinom de gradul n+1 care să treacă prin cele n puncte, acest polinom numindu-se polinom de interpolare. În general polinomul F(x) de grad cel mult n−1 poate aproxima funcŃia f(x) în intervalul a ≤ x ≤ b, dacă o anumită măsură (distanŃă) a derivatelor polinomului faŃă de funcŃie pe acest interval sunt destul de mici. Polinomul de interpolare de tip Lagrange. Fie f(x) o funcŃie definită pe [a, b]. In-tervalul [a, b] fiind divizat în n−1 subintervale (fig. 2.2), se presupun cunoscute valo-rile fk = f(xk); (k = 1, 2,..., n).

Aproximarea funcŃiei f(x) în orice punct [ ]bax ,∈ poate fi rea-

lizată prin polinomul de interpo-lare Lagrange de gradul n−1:

∑=

=n

k

kk fwxF1

)( (2.10)

în care wk sunt coeficienŃii La-grange, daŃi de relaŃia:

))...()()...()((

))...()()...()((

1121

1121

1 nkkkkkkk

nkkn

kjj jk

j

kxxxxxxxxxx

xxxxxxxxxx

xx

xxw

−−−−−−−−−−

=−

−=

+−

+−

≠=∏ (2.11)

Considerând polinomul ω definit prin:

∏=

−=n

k

kxxx1

)()(ω , (2.12)

se observă că wk se poate exprima prin relaŃia:

( ) )('ω

)(ω

kk

kxxx

xw

−= (2.13)

iar formula de interpolare Lagrange (2.10) se poate pune şi sub altă formă:

Fig. 2.2 Interpolarea polinomială Lagrange

Metode numerice de analiză matematică aplicabile la calculul instalaŃiilor 19

∑∏∑=

≠== −

=−

−=

n

k kk

k

n

kjj jk

jn

k

kxxx

xf

xx

xxfxF

111 )('ω)(

)(ω)( (2.14)

în care:

∏≠=

−=n

kjj

jkk xxx1

)()('ω (2.15)

Polinoamele de interpolare Lagrange se pot obŃine şi printr-un procedeu recurent ce poartă numele de schema Aitken. Dacă se notează cu F(x1, x2, ..., xn; fx) polinomul de interpolare Lagrange a funcŃiei f(x) cu nodurile x1, x2, ...., xn, acesta satisface relaŃia generală de recurenŃă a lui Aitken:

1

32

1121

21

);...,,,(

);...,,,(

);,...,,(xx

xxxfxxxF

xxxfxxxF

xfxxxFn

nn

n

n −

−

−

=

−

(2.16)

Formula de recurenŃă (2.16) sugerează ideea de a ordona calculul valorilor polino-mului lui Lagrange într-un tabel care conŃine pe lângă polinomul Lagrange de gradul n−1 şi alte polinoame ale lui Lagrange pe noduri de interpolare consecutive:

nikxfxxxFxF ikkkik ≤+= ++ );;...,,,()( 1 (2.17)

Dacă valorile polinomului Lagrange, corespunzător unei funcŃii date, trebuie calcu-late pe mai multe puncte de pe axa reală, în scopul operativităŃii şi preciziei calculelor, se poate folosi forma baricentrică a acestui polinom:

( ) ( )

∑

∑

=

=

−

−=

n

k kk

n

k kk

k

xxx

xxxf

xF

1

1

)('ω)(

1

'ω

1

)( (2.18)

care este mai comodă în calcule manuale, întrucât nu mai necesită determinarea lui ω(x) din relaŃia (2.12) ce conŃine un număr mare de produse. Se vede din (2.15) că şi pentru calculul lui )...,,2,1();('ω nkxk = trebuie calculate câte n−1 produse, însă aces-tea nu depind de diferenŃele x–xk ; (k = 1, 2,..., n) şi de aceea ele pot fi calculate odată pentru totdeauna.

Se consideră două cazuri particulare ale polinomului Lagrange. Pentru n = 2 (fig. 2.3) se obŃine polinomul Lagrange de gradul 1 (in-terpolare liniară):

2211 fwfwF += (2.19)

în care:

sh

hx

xx

xxw −=

−−

=−−

= 121

21 (2.20)

Fig. 2.3 Interpolarea polinomială liniară

20 Modelări numerice şi optimizări în instalaŃii

sh

x

xx

xxw ==

−−

=12

12 (2.21)

iar generalizând:

∑≠= −

−=

n

kjj jk

j

kss

ssw

1

(2.22)

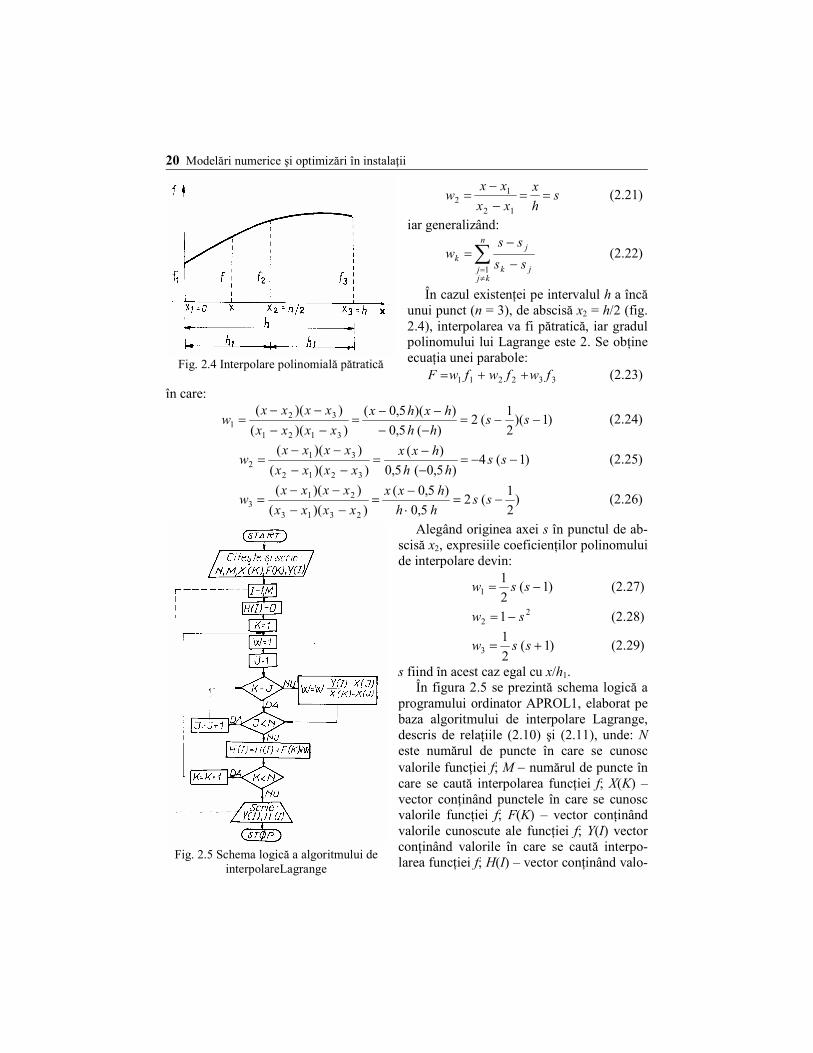

În cazul existenŃei pe intervalul h a încă unui punct (n = 3), de abscisă x2 = h/2 (fig. 2.4), interpolarea va fi pătratică, iar gradul polinomului lui Lagrange este 2. Se obŃine ecuaŃia unei parabole: 332211 fwfwfwF ++= (2.23)

în care:

)1)(2

1(2

)(5,0

))(5,0(

))((

))((

3121

321 −−=

−−−−

=−−−−

= sshh

hxhx

xxxx

xxxxw (2.24)

)1(4)5,0(5,0

)(

))((

))((

3212

312 −−=

−−

=−−

−−= ss

hh

hxx

xxxx

xxxxw (2.25)

)2

1(2

5,0

)5,0(

))((

))((

2313

213 −=

⋅−

=−−−−

= sshh

hxx

xxxx

xxxxw (2.26)

Alegând originea axei s în punctul de ab-scisă x2, expresiile coeficienŃilor polinomului de interpolare devin:

)1(2

11 −= ssw (2.27)

22 1 sw −= (2.28)

)1(2

13 += ssw (2.29)

s fiind în acest caz egal cu x/h1. În figura 2.5 se prezintă schema logică a programului ordinator APROL1, elaborat pe baza algoritmului de interpolare Lagrange, descris de relaŃiile (2.10) şi (2.11), unde: N este numărul de puncte în care se cunosc valorile funcŃiei f; M − numărul de puncte în care se caută interpolarea funcŃiei f; X(K) – vector conŃinând punctele în care se cunosc valorile funcŃiei f; F(K) – vector conŃinând valorile cunoscute ale funcŃiei f; Y(I) vector conŃinând valorile în care se caută interpo-larea funcŃiei f; H(I) – vector conŃinând valo-

Fig. 2.4 Interpolare polinomială pătratică

Fig. 2.5 Schema logică a algoritmului de

interpolareLagrange

Metode numerice de analiză matematică aplicabile la calculul instalaŃiilor 21

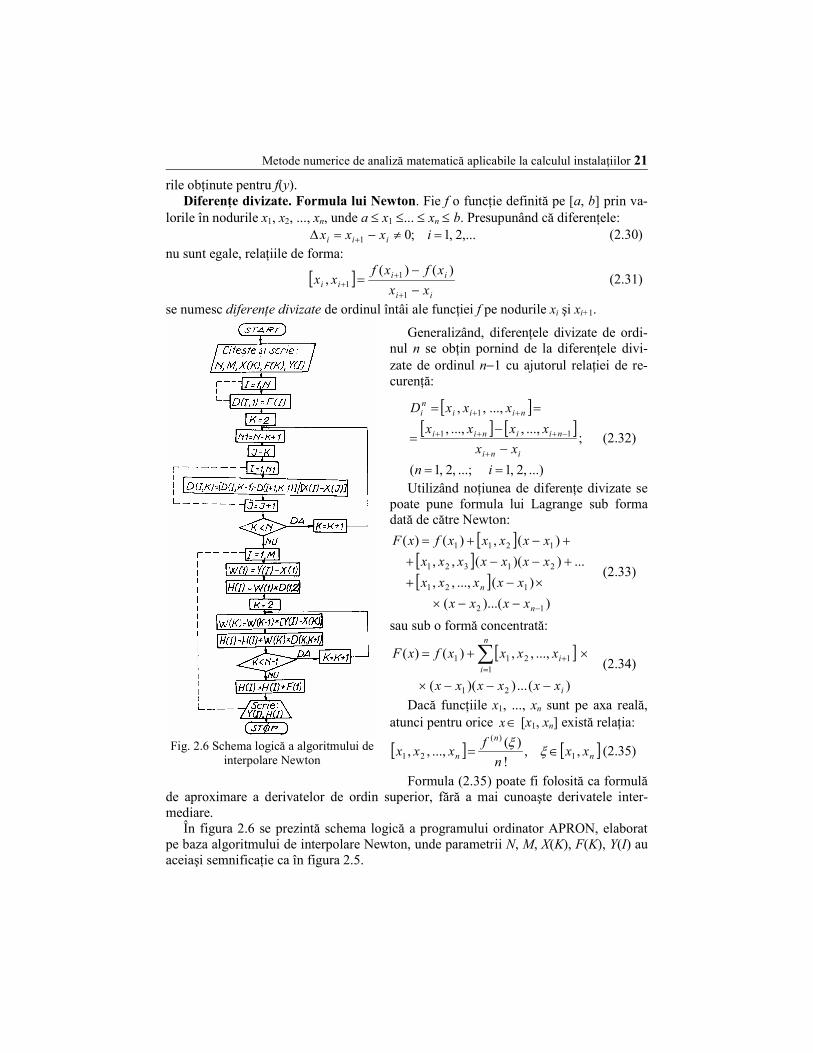

rile obŃinute pentru f(y). DiferenŃe divizate. Formula lui Newton. Fie f o funcŃie definită pe [a, b] prin va-lorile în nodurile x1, x2, ..., xn, unde a ≤ x1 ≤... ≤ xn ≤ b. Presupunând că diferenŃele: ,...2,1;01 =≠−=∆ + ixxx iii (2.30)

nu sunt egale, relaŃiile de forma:

[ ]ii

iiii

xx

xfxfxx

−−

=+

++

1

11

)()(, (2.31)

se numesc diferenŃe divizate de ordinul întâi ale funcŃiei f pe nodurile xi şi xi+1.

Generalizând, diferenŃele divizate de ordi-nul n se obŃin pornind de la diferenŃele divi-zate de ordinul n−1 cu ajutorul relaŃiei de re-curenŃă:

[ ][ ] [ ]

...),2,1...;,2,1(

;...,,...,,

...,,,

11

1

==−−

=

==

+

−+++

++

in

xx

xxxx

xxxD

ini

niinii

niiini

(2.32)

Utilizând noŃiunea de diferenŃe divizate se poate pune formula lui Lagrange sub forma dată de către Newton:

[ ][ ][ ]

))...((

)(...,,,

...))((,,

)(,)()(

12

121

21321

1211

−−−××−+

+−−++−+=

n

n

xxxx

xxxxx

xxxxxxx

xxxxxfxF

(2.33)

sau sub o formă concentrată:

[ ]

)(...))((

...,,,)()(

21

11211

i

n

i

i

xxxxxx

xxxxfxF

−−−×

×+= ∑=

+ (2.34)

Dacă funcŃiile x1, ..., xn sunt pe axa reală, atunci pentru orice x∈ [x1, xn] există relaŃia:

[ ] [ ]nn

n xxn

fxxx ,,

!

)(...,,, 1

)(

21 ∈= ξξ

(2.35)

Formula (2.35) poate fi folosită ca formulă de aproximare a derivatelor de ordin superior, fără a mai cunoaşte derivatele inter-mediare. În figura 2.6 se prezintă schema logică a programului ordinator APRON, elaborat pe baza algoritmului de interpolare Newton, unde parametrii N, M, X(K), F(K), Y(I) au aceiaşi semnificaŃie ca în figura 2.5.

Fig. 2.6 Schema logică a algoritmului de

interpolare Newton

22 Modelări numerice şi optimizări în instalaŃii

2.2.3. INTERPOLAREA GEOMETRICĂ PRIN METODA CELOR MAI MICI PĂTRATE

Fie f(x) o funcŃie definită pe [a, b] prin valorile ei fk în nodurile xk (k=1, ..., n), unde a ≤ x1 ... ≤ xn ≤ b. Pentru aproximarea acestei funcŃii se foloseşte curba geometrică modificată, având expresia matematică:

αxccxF += 0)( (2.36) în care coeficientul c0 se determină prin extrapolare grafică, iar coeficientul c şi expo-nentul α se calculează aplicând metoda celor mai mici pătrate. Potrivit acestei metode se minimizează suma abaterilor curbei teoretice faŃă de curba reală. łinând seama de (2.36) se scrie: kk xccf lglg)(lg 0 α+=− (2.37)

iar pentru expresia:

[ ]∑=

−−+=n

k

kk cfxcd1

20 )(lg)lg(lg α (2.38)

se pun condiŃiile de minim:

0;0)(lg

=∂∂

=∂∂

αd

c

d (2.39)

şi se obŃine:

∑ ∑

∑ ∑ ∑∑

= =

= = ==

−

−−−=

n

k

n

k

kk

n

k

n

k

n

k

k

n

k

kkkk

xxn

xcfxxcf

c

1 1

22

1 1 110

20

)lg()(lg

lg)(lglg)(lg)(lg

lg (2.40)

∑ ∑

∑ ∑ ∑

= =

= = =

−

−−−=

n

k

n

k

kk

n

k

n

k

n

k

kkkk

xxn

cfxcfxn

1 1

22

1 1 100

)lg()(lg

)(lglg)(lglg

α (2.41)

În mod asemănător se poate explica metoda celor mai mici pătrate şi pentru interpo-larea exponenŃială: F(x)=c0+αc

x şi interpolarea hiperbolică: F(x)=1/(c0+cx). Pe baza algoritmului de interpolare geometrică descris de relaŃiile (2.40) şi (2.41) s-a elaborat programul ordinator APROGE [98].

2.2.4. INTERPOLAREA HERMITIANĂ Într-o serie de aplicaŃii practice, pentru aproximarea unor funcŃii se cere ca funcŃia de aproximare să coincidă cu funcŃia de aproximat în punctele de interpolare x1, x2, ..., xn precum şi derivatele funcŃiei de aproximare (de un anumit ordin) să coincidă cu derivatele funcŃiei de aproximat (de un anumit ordin) în anumite puncte din punctele de interpolare date. O astfel de interpolare care impune condiŃii atât funcŃiei de aproxi-

Metode numerice de analiză matematică aplicabile la calculul instalaŃiilor 23

mare, cât şi derivatelor acestora poartă denumirea de interpolare hermitiană sau inter-polare pe noduri multiple. În cazul interpolării hermitiene, dacă funcŃia de interpolare se notează cu F(x) aceasta trebuie să îndeplinească următoarele condiŃii:

nkxfxF kk ...,,2,1);()( == (2.42)

şi pentru fiecare k, astfel ca αk ≥ 1, să aibă loc relaŃiile:

kki

ki ixfxF α...,,2,1);()( )()( == (2.43)

Se pune problema găsirii unui polinom unic F(x) de grad m sau mai mic, unde:

∑=

+=n

k

knm1

α (2.44)

care să satisfacă condiŃiile (2.42) şi (2.43). Problema se reduce la găsirea a m coefi-cienŃi c1, c2, ...., cm astfel ca cele m condiŃii date prin (2.42) şi (2.43) să aibă loc pentru:

imm

i

i xcxF −

=

−=∑ )β()(1

(2.45)

unde β este o constantă oarecare. Astfel polinomul F(x) poate fi găsit prin metoda coeficienŃilor nedeterminaŃi, rezultând un sistem de m ecuaŃii liniare cu m necunoscute c1, c2, ...., cm. Dacă se consideră cazul în care αk este zero sau unu, adică lui F(x) i se cere doar ca derivata sa de ordinul întâi să coincidă cu derivata lui f(x) în anumite puncte de interpolare, atunci o formă explicită pentru F(x) arată astfel:

−+

−−=∑

=

)()()()(ω

)(ω)(1

)(ω

)(ω)( '

'

1kkkk

kk

kkk

n

k kk

k xfxxxfx

xxx

x

xxF α (2.46)

în care:

1)()(ω1

+∏≠=

−= i

n

kii

ik xxxα (2.47)

2.2.5. INTERPOLAREA INVERSĂ

Se consideră o funcŃie f(x) dată prin puncte sub forma:

x x1 x2 x3 x4 x5 f(x) y1 y2 y3 y4 y5

De această dată se pune problema invers, adică a determinării unei valori x astfel ca pentru o valoare a lui y notată yk, să aibă loc relaŃia:

kyxI =)( (2.48)

Se pune problema cercetării tabelului prin care este definită funcŃia pentru găsirea a două puncte de interpolare ce se vor nota cu x1 şi x2 astfel ca să aibă loc relaŃia: [ ][ ] 0)()( 21 ≤−− kk yxfyxf (2.49)

24 Modelări numerice şi optimizări în instalaŃii

Se construieşte funcŃia liniară, de interpolare inversă:

kyxfxx

xxxf

xx

xxxI =

−−

+−−

= )()()( 212

11

12

2 (2.50)

Din relaŃia (2.50) se exprimă x:

212

11

12

2

)()(

)(

)()(

)(x

xfxf

xfyx

xfxf

yxfx kk

−−

+−−

= (2.51)

Această valoare a lui x reprezintă valoarea argumentului pentru care funcŃia are valoarea yk..

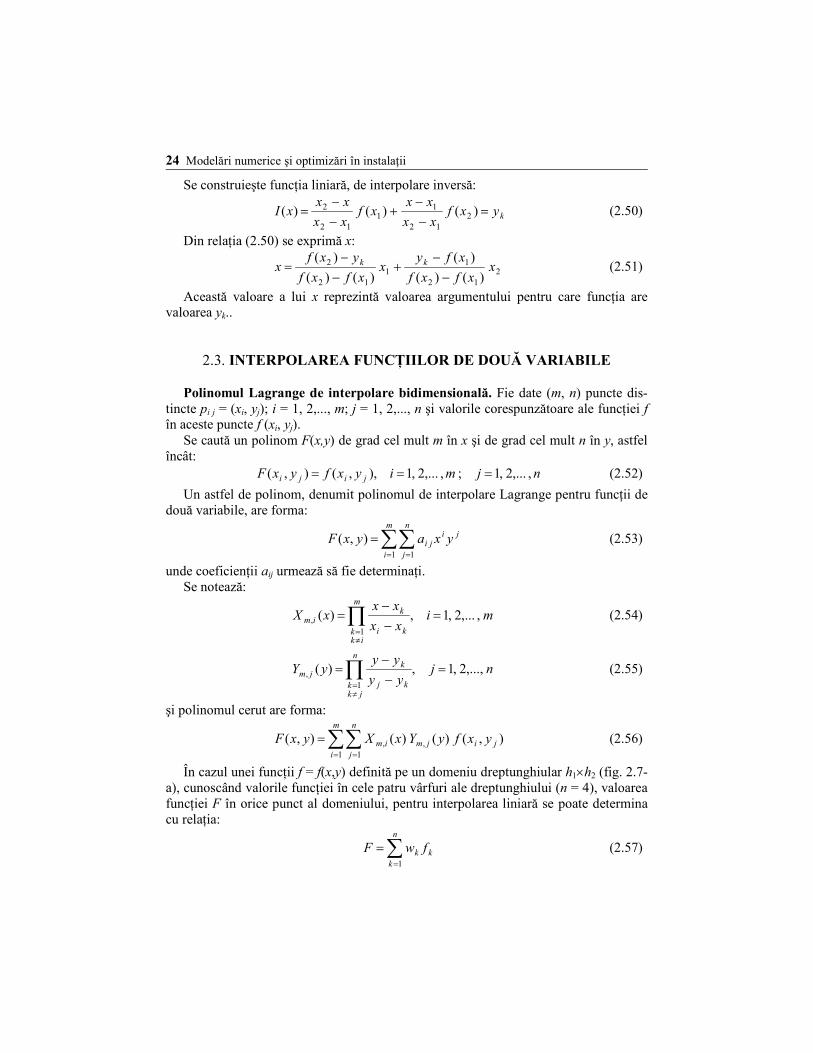

2.3. INTERPOLAREA FUNCłIILOR DE DOUĂ VARIABILE Polinomul Lagrange de interpolare bidimensională. Fie date (m, n) puncte dis-tincte pi j = (xi, yj); i = 1, 2,..., m; j = 1, 2,..., n şi valorile corespunzătoare ale funcŃiei f în aceste puncte f (xi, yj). Se caută un polinom F(x,y) de grad cel mult m în x şi de grad cel mult n în y, astfel încât: njmiyxfyxF jiji ,,...2,1;,,...2,1),,(),( === (2.52)

Un astfel de polinom, denumit polinomul de interpolare Lagrange pentru funcŃii de două variabile, are forma:

∑∑= =

=m

i

n

j

jiji yxayxF

1 1

),( (2.53)

unde coeficienŃii aij urmează să fie determinaŃi. Se notează:

mixx

xxxX

m

ikk ki

kim ,,...2,1,)(

1, =

−−

=∏≠=

(2.54)

njyy

yyyY

n

jkk kj

kjm ,...,2,1,)(

1, =

−−

=∏≠=

(2.55)

şi polinomul cerut are forma:

∑∑= =

=m

i

n

j

jijmim yxfyYxXyxF1 1

,, ),()()(),( (2.56)

În cazul unei funcŃii f = f(x,y) definită pe un domeniu dreptunghiular h1×h2 (fig. 2.7-a), cunoscând valorile funcŃiei în cele patru vârfuri ale dreptunghiului (n = 4), valoarea funcŃiei F în orice punct al domeniului, pentru interpolarea liniară se poate determina cu relaŃia:

∑=

=n

k

kk fwF1

(2.57)

Metode numerice de analiză matematică aplicabile la calculul instalaŃiilor 25

unde:

)(2

)(14

)(2

)(23

)(1

)(22

)(1

)(11

;

;;yxyx

yxyx

wwwwww

wwwwww

==

== (2.58)

în care )(xjw şi )( y

jw (j = 1, 2) sunt polinoa-

mele de interpolare ale funcŃiei f după di-recŃia axelor x şi y, având valorile:

( ) ;;1

;;1)(

21

)(2

)(1

twtw

swsw

yy

xx

=−=

=−= (2.59)

cu notaŃiile:

21

;h

yt

h

xs == (2.60)

PrezenŃa celor 4 puncte intermediare pe mijloacele laturilor şi a punctului din cen-trul dreptunghiului (fig. 2.7-b) necesită o interpolare pătratică (j = 1, 2, 3), astfel că:

∑=

=9

1k

kk fwF , (2.61)

iar:

)(3

)(39

)(2

)(14

)(1

)(33

)(1

)(22

)(1

)(11

....................yx

yx

yx

yx

yx

www

www

www

www

www

=

=

=

=

=

(2.62)

în care:

( ) ( ) ( ) ( )( ) ( )

( ) ( ) ( ) ( )12

11

2

1

11

12

11

2

1

33

22

22

11

+=+=

−=−=

−=−=

ttwssw

twsw

ttwssw

yx

yx

yx

(2.63)

21

;h

yt

h

xs == (2.64)

În figura 2.8 se prezintă schema logică a programului ordinator APROL2, elaborat pe baza algoritmului pentru calcularea valorii polinomului de interpolare bidimen-sională, unde: XX, YY sunt abscisa, respectiv ordonata punctului în care se face inter-polarea; N, M – numărul punctelor pe Ox, respectiv pe Oy în care se cunosc valorile

Fig. 2.7 Interpolarea bidimensională pe

domeniul dreptunghiular

26 Modelări numerice şi optimizări în instalaŃii

funcŃiei f; X(K), Y(K) – vectori păstrând abscisele, respectiv ordonatele punctelor în care se cunosc valorile funcŃiei f; F(I,J) – matrice de N linii şi M coloane păstrând valorile funcŃiei în punctele (xi, yj), i =1, ...,n; j = 1, ...,m; H – valoare a funcŃiei în punctul (XX, YY).

2.4. CALCULUL NUMERIC AL INTEGRALELOR

2.4.1. PRELIMINARII

Dacă funcŃia f(x) este continuă pe in-tervalul [a, b] şi se cunoaşte primitiva F(x), integrala definită a acestei funcŃii între limitele a şi b poate fi calculată cu formula Newton-Leibniz:

∫ −=b

a

aFbFxxf )()(d)( (2.65)

unde )()(' xfxF =

În multe cazuri practice primitiva F(x) este foarte complicată şi nu se poa-te obŃine prin procedee elementare, de unde rezultă că şi calculul integralei de-finite după formula (2.65) este foarte dificil şi chiar imposibil. De aceea me-todele aproximative şi în primul rând, metodele numerice de calcul a integra-lelor definite au o mare importanŃă. Metodele de calcul numeric al inte-gralelor constau în înlocuirea unei inte-grale printr-o combinaŃie, de cele mai

multe ori liniară, de valori ale funcŃiei de integrat în puncte din domeniul pe care se face integrarea. Calculul numeric al unei integrale simple se numeşte cuadratură, cel al unei inte-grale duble, cubatură, iar formulele respective poartă numele de formule de cuadratură şi formule de cubatură. În continuare se prezintă doar metode de calcul numeric al integralelor simple ce se bazează pe formule de forma:

∑∫=

+=n

k

kk

b

a

fRxfAxxf1

)()(d)( (2.66)

Fig. 2.8 Schema logică a algoritmului de calcul a

valorii polinomului de interpolare bidimensională

Metode numerice de analiză matematică aplicabile la calculul instalaŃiilor 27

în care f:[a, b] → R este integrabilă pe [a, b], iar constantele Ak şi nodurile xk (k = 1,…,n) sunt astfel alese încât restul R(f ) al formulei (2.66) să fie nul când funcŃia f este înlocuită în (2.66) cu un polinom de un anumit grad m. În practică restul R(f) se neglijează, iar ordinul de mărime al erorii se apreciază după metoda de integrare folosită şi după numărul n de puncte selectate pentru eva-luarea integralei [14].

2.4.2. METODA TRAPEZELOR Dacă funcŃia f:[a, b]→R este continuă în intervalul [a, b] împreună cu pri-mele ei două derivate, atunci se obŃine formula trapezului prin integrarea po-linomului de interpolare Lagrange a lui f cu nodurile: x1 = a; x2 = b, sub forma:

[ ] )(12

)()()(

2d)( ''

3

ξfab

bfafab

xxf

b

a

−−+

−=∫ (2.67)

unde: a< ξ< b. Valoarea aproximativă a integralei se obŃine cu ajutorul formulei trapezului sumată:

+

+= ∑∫

−

−

1

1

)(2

)()(d)(

n

k

k

b

a

xfbfaf

hxxf (2.68)

în care:

nkhkaxn

abh k ,...,2,1,)1(;

1=−+=

−−

= (2.69)

Formula trapezului se aplică cu multă eficienŃă în cazul când funcŃia este cunoscută pe o mulŃime de puncte oarecare situate în [a, b], primind forma:

)(2

)1()(d)( 1

1

1kk

n

k

kk

b

a

xxxfxf

xxf −++

= +

−

=∑∫ (2.70)

În figura 2.9 se prezintă schema logică a programului ordinator TRAPEZ, pentru calculul numeric al integralelor cu formula trapezului, unde: N este numărul nodurilor echidis-

tante ale intervalului de integrare; A, B – limita de integrare inferioară, respectiv su-perioară.

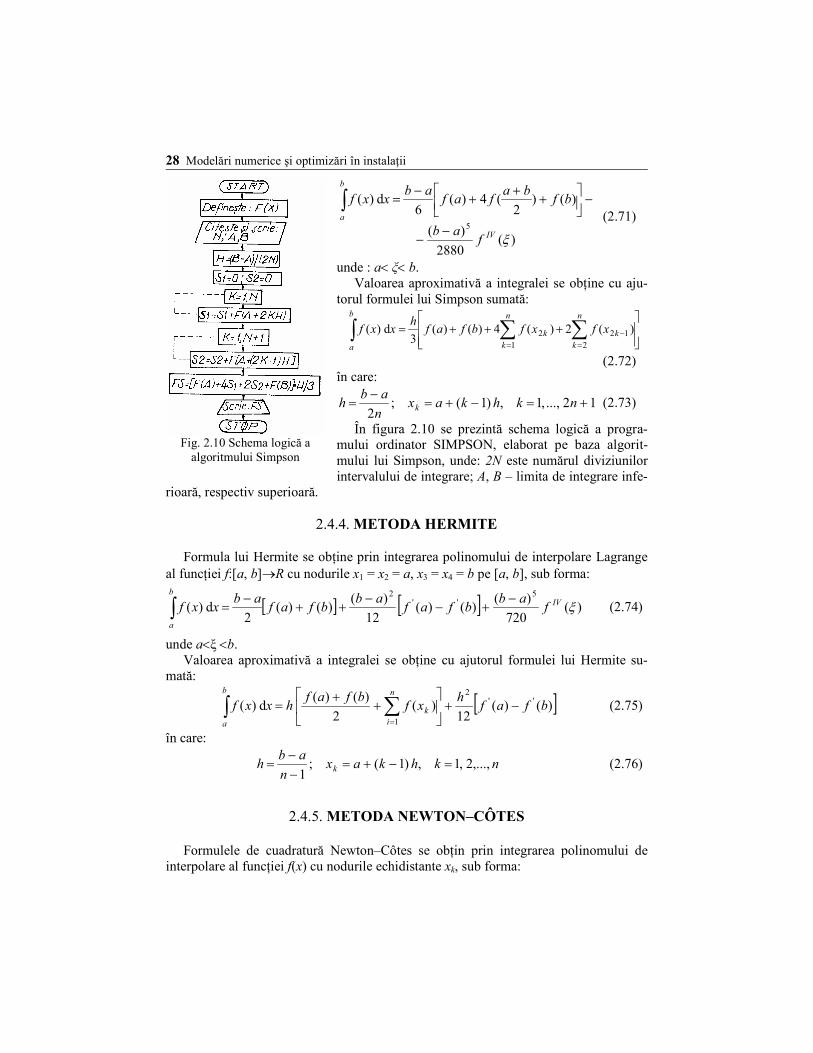

2.4.3. METODA SIMPSON Formula lui Simpson se obŃine prin integrarea polinomului de interpolare Lagrange al funcŃiei f:[a, b]→R cu nodurile x1 = a, x2 = x3 = (a+b)/2, x4 = b, sub forma:

Fig. 2.9 Schema logică a

metodei trapezului

28 Modelări numerice şi optimizări în instalaŃii

)(2880

)(

)()2

(4)(6

d)(

5

ξIV

b

a

fab

bfba

fafab

xxf

−−

−

+

++

−=∫

(2.71)

unde : a< ξ< b. Valoarea aproximativă a integralei se obŃine cu aju-torul formulei lui Simpson sumată:

+++= ∑ ∑∫

= =−

n

k

n

k

kk

b

a

xfxfbfafh

xxf

1 2122 )(2)(4)()(

3d)(

(2.72) în care:

12...,,1,)1(;2

+=−+=−

= nkhkaxn

abh k (2.73)

În figura 2.10 se prezintă schema logică a progra-mului ordinator SIMPSON, elaborat pe baza algorit-mului lui Simpson, unde: 2N este numărul diviziunilor intervalului de integrare; A, B – limita de integrare infe-

rioară, respectiv superioară.

2.4.4. METODA HERMITE Formula lui Hermite se obŃine prin integrarea polinomului de interpolare Lagrange al funcŃiei f:[a, b]→R cu nodurile x1 = x2 = a, x3 = x4 = b pe [a, b], sub forma:

[ ] [ ] )(720

)()()(

12

)()()(

2d)(

5''

2

ξIV

b

a

fab

bfafab

bfafab

xxf−

+−−

++−

=∫ (2.74)

unde a<ξ <b. Valoarea aproximativă a integralei se obŃine cu ajutorul formulei lui Hermite su-mată:

[ ])()(12

)(2

)()(d)( ''

2

1

bfafh

xfbfaf

hxxf

b

a

n

i

k −+

+

+=∫ ∑

=

(2.75)

în care:

nkhkaxn

abh k ,...,2,1,)1(;

1=−+=

−−

= (2.76)

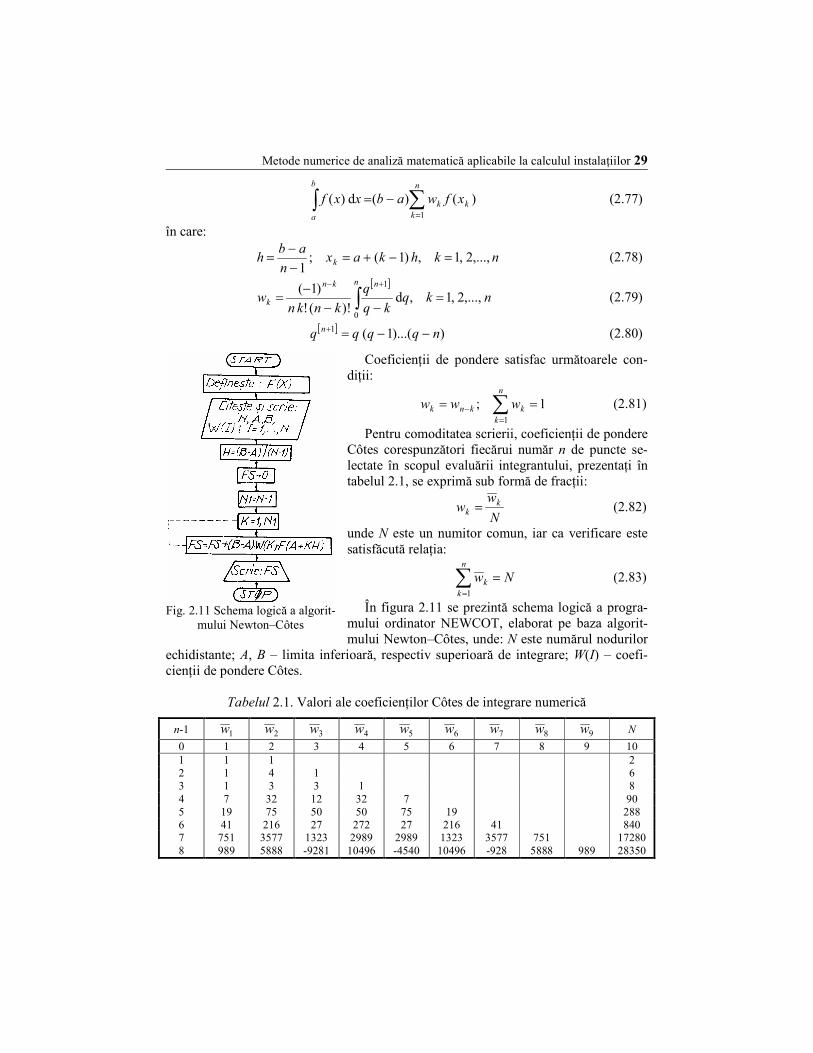

2.4.5. METODA NEWTON–CÔTES Formulele de cuadratură Newton–Côtes se obŃin prin integrarea polinomului de interpolare al funcŃiei f(x) cu nodurile echidistante xk, sub forma:

Fig. 2.10 Schema logică a algoritmului Simpson

Metode numerice de analiză matematică aplicabile la calculul instalaŃiilor 29

∑∫=

−=n

k

kk

b

a

xfwabxxf1

)()(d)( (2.77)

în care:

nkhkaxn

abh k ,...,2,1,)1(;

1=−+=

−−

= (2.78)

[ ]

nkqkq

q

knknw

n nkn

k ,...,2,1,d)!(!

)1(

0

1

=−−

−= ∫

+−

(2.79)

[ ] ))...(1(1 nqqqq n −−=+ (2.80)

CoeficienŃii de pondere satisfac următoarele con-diŃii:

1;1

== ∑=

−

n

k

kknk www (2.81)

Pentru comoditatea scrierii, coeficienŃii de pondere Côtes corespunzători fiecărui număr n de puncte se-lectate în scopul evaluării integrantului, prezentaŃi în tabelul 2.1, se exprimă sub formă de fracŃii:

N

ww kk = (2.82)

unde N este un numitor comun, iar ca verificare este satisfăcută relaŃia:

Nwn

k

k =∑=1

(2.83)

În figura 2.11 se prezintă schema logică a progra-mului ordinator NEWCOT, elaborat pe baza algorit-mului Newton–Côtes, unde: N este numărul nodurilor

echidistante; A, B – limita inferioară, respectiv superioară de integrare; W(I) – coefi-cienŃii de pondere Côtes.

Tabelul 2.1. Valori ale coeficienŃilor Côtes de integrare numerică

n-1 1w 2w 3w 4w 5w 6w 7w 8w 9w N

0 1 2 3 4 5 6 7 8 9 10 1 1 1 2 2 1 4 1 6 3 1 3 3 1 8 4 7 32 12 32 7 90 5 19 75 50 50 75 19 288 6 41 216 27 272 27 216 41 840 7 751 3577 1323 2989 2989 1323 3577 751 17280 8 989 5888 -9281 10496 -4540 10496 -928 5888 989 28350

Fig. 2.11 Schema logică a algorit-

mului Newton–Côtes

30 Modelări numerice şi optimizări în instalaŃii

2.4.6. METODA GAUSS–LEGENDRE

Se numesc polinoame Legendre expresiile de forma:

[ ] ,...1,0;)1(d

d

!2

1)( 2 =−= nx

xnxP n

n

n

nn (2.84)

care posedă n rădăcini distincte şi reale cuprinse în intervalul [–1, 1]. Ca exemple de polinoame Legendre se dau următoarele:

)33035(8

1)(

)35(2

1)(

)13(2

1)(

)(

1)(

244

33

22

1

0

+−=

−=

−=

==

xxxP

xxxP

xxP

xxP

xP

(2.85)

Formula de cuadratură Gauss–Legendre are forma:

∑∫=

−=

n

k

kk

b

a

xfwab

xxf1

)(2

d)( (2.86)

în care:

kk tabab

x22

−+

+= (2.87)

unde rădăcinile tk ale polinomului Legendre Pn(t) şi coeficienŃii de multiplicare (pon-deri de integrare) wk (k = 1, 2,..., n) sunt definiŃi prin sistemul de 2n ecuaŃii:

0

12

2

....................

0

2

12

1

1

22

1

1

=

−=

=

=

−

=

=

−

=

=

∑

∑

∑

∑

nk

n

k

k

n

k

nkk

n

k

kk

n

k

k

tw

ntw

tw

w

(2.88)

Pentru un număr de n puncte de evaluare, polinomul de aproximare trebuie să aibă ordinul 2n–1. În tabelul 2.2 se prezintă valorile aproximative ale absciselor tk şi ale coeficienŃilor de pondere wk, pentru un număr de puncte de evaluare n = 1,...,8.

Metode numerice de analiză matematică aplicabile la calculul instalaŃiilor 31

Tabelul 2.2. Elemente ale formulei de integrare numerică Gauss-Legendre

n k tk wk

0 1 2 3 1 1 0 2,00000000

2 1; 2 m 0,57735027 1,00000000

1; 3 m 0,77459667 0,55555556 3

2 0 0,88888889

1; 4 m 0,86113631 0,34785484 4

2; 3 m 0,33998104 0,65214516

1; 5 m 0,90617985 0,23692688

2; 4 m 0,53846931 0,47869868 5

3 0 0,56888889

1; 6 m 0,93246951 0,17132450

2, 5 m 0,66120939 0,36076158 6

3; 4 m 0,23861919 0,46791394

1; 7 m 0,94910791 0,12948496

2; 6 m 0,74153119 0,27970540

3; 5 m 0,40584515 0,38182006 7

4 0 0,41795918

1; 8 m 0,96028986 0,10122854

2, 7 m 0,79666648 0,22238104

3; 6 m 0,52553242 0,31370664 8

4; 5 m 0,18343464 0,36268378

2.4.7. METODA MONTE–CARLO

Această metodă constă în general în a reprezenta soluŃia unei probleme printr-un parametru α (sau ca funcŃie cunoscută de un parametru α) al unei variabile aleatoare sau proces stohastic, astfel încât pe baza unei selecŃii de numere aleatoare uniforme să construiască o selecŃie asupra variabilei aleatoare sau a procesului, din care să se poată obŃine estimaŃii ale parametrului α. Se prezintă una din problemele rezolvate prin metoda Monte–Carlo şi anume

calculul integralei ∫b

a

xxf d)( .

Dacă x1, x2, ..., xn sunt numere aleatoare independente pe [a, b], o estimaŃie corectă a integralei este dată de formula:

)(d)(1∑∫=

−=

n

k

k

b

a

xfn

abxxf (2.89)

32 Modelări numerice şi optimizări în instalaŃii

Pentru a genera numerele aleatoare se folosesc metode congruente, putându-se fo-losi subrutina ştiinŃifică RND.

2.5. REZOLVAREA NUMERICĂ A ECUAłIILOR DIFERENłIALE

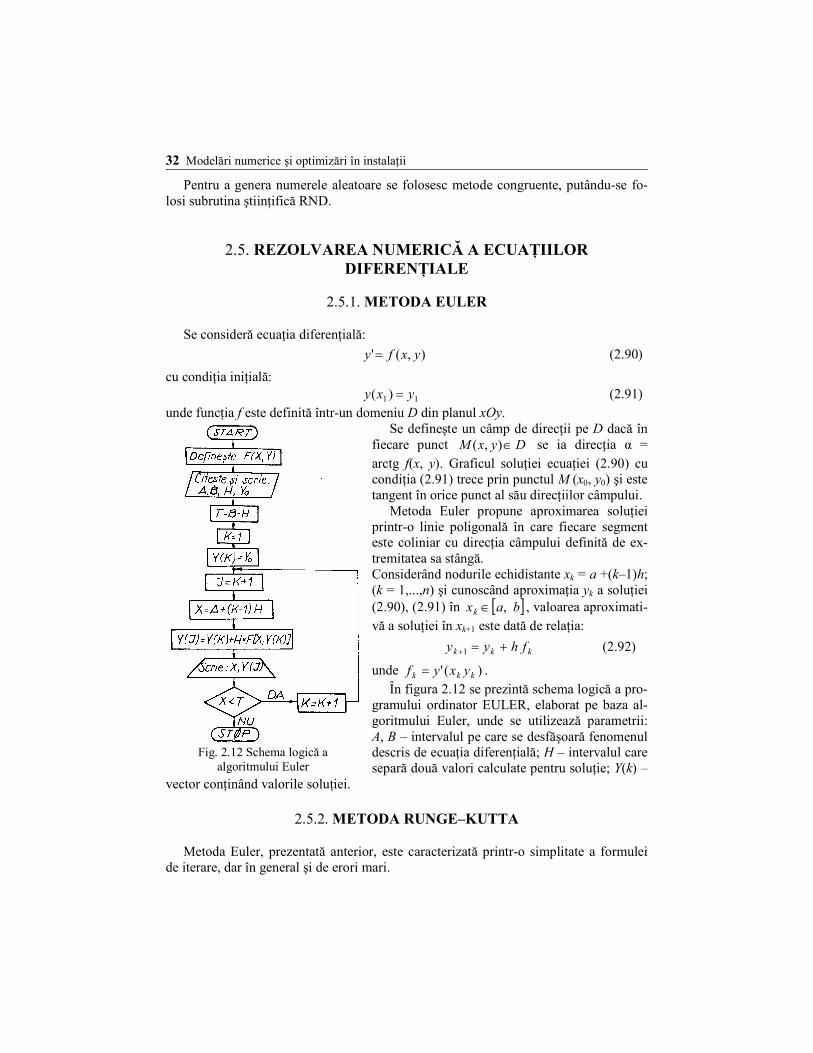

2.5.1. METODA EULER

Se consideră ecuaŃia diferenŃială:

),(' yxfy = (2.90)

cu condiŃia iniŃială: 11 )( yxy = (2.91) unde funcŃia f este definită într-un domeniu D din planul xOy.

Se defineşte un câmp de direcŃii pe D dacă în fiecare punct DyxM ∈),( se ia direcŃia α = arctg f(x, y). Graficul soluŃiei ecuaŃiei (2.90) cu condiŃia (2.91) trece prin punctul M (x0, y0) şi este tangent în orice punct al său direcŃiilor câmpului. Metoda Euler propune aproximarea soluŃiei printr-o linie poligonală în care fiecare segment este coliniar cu direcŃia câmpului definită de ex-tremitatea sa stângă. Considerând nodurile echidistante xk = a +(k–1)h; (k = 1,...,n) şi cunoscând aproximaŃia yk a soluŃiei (2.90), (2.91) în [ ]baxk ,∈ , valoarea aproximati-vă a soluŃiei în xk+1 este dată de relaŃia:

kkk fhyy +=+1 (2.92)

unde )(' kkk yxyf = . În figura 2.12 se prezintă schema logică a pro-gramului ordinator EULER, elaborat pe baza al-goritmului Euler, unde se utilizează parametrii: A, B – intervalul pe care se desfăşoară fenomenul descris de ecuaŃia diferenŃială; H – intervalul care separă două valori calculate pentru soluŃie; Y(k) –

vector conŃinând valorile soluŃiei.

2.5.2. METODA RUNGE–KUTTA Metoda Euler, prezentată anterior, este caracterizată printr-o simplitate a formulei de iterare, dar în general şi de erori mari.

Fig. 2.12 Schema logică a

algoritmului Euler

Metode numerice de analiză matematică aplicabile la calculul instalaŃiilor 33

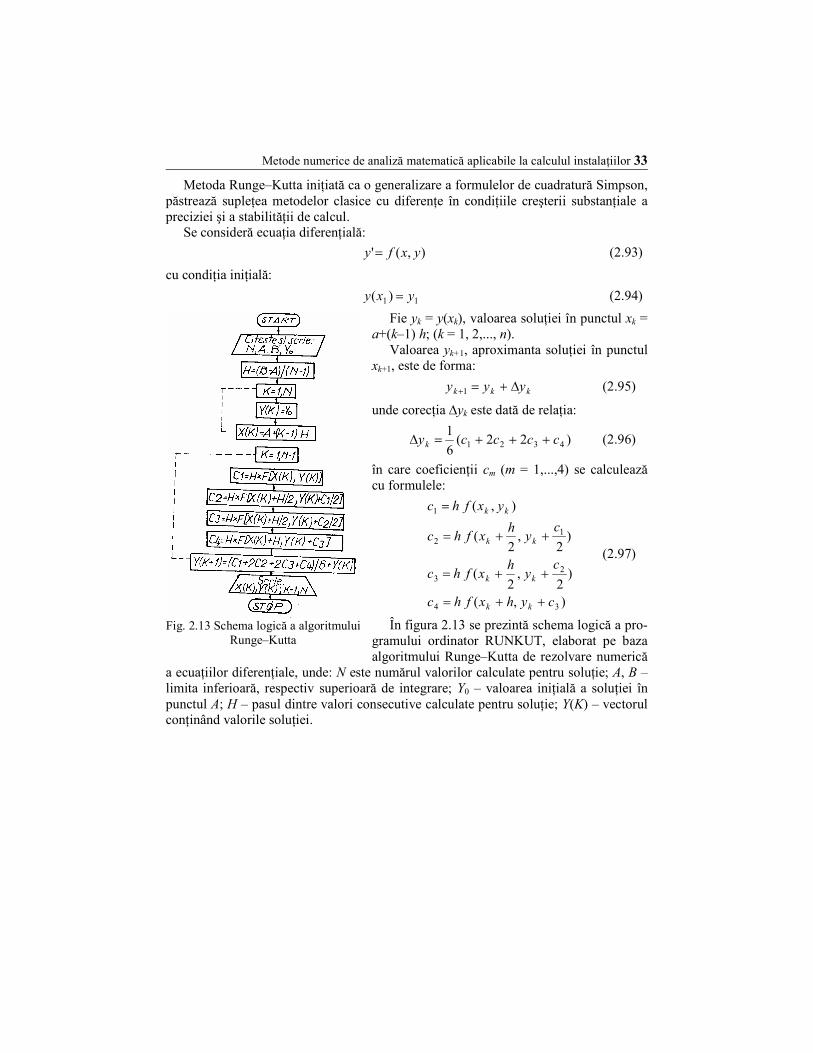

Metoda Runge–Kutta iniŃiată ca o generalizare a formulelor de cuadratură Simpson, păstrează supleŃea metodelor clasice cu diferenŃe în condiŃiile creşterii substanŃiale a preciziei şi a stabilităŃii de calcul. Se consideră ecuaŃia diferenŃială:

),(' yxfy = (2.93)

cu condiŃia iniŃială:

11 )( yxy = (2.94)

Fie yk = y(xk), valoarea soluŃiei în punctul xk = a+(k–1) h; (k = 1, 2,..., n). Valoarea yk+1, aproximanta soluŃiei în punctul xk+1, este de forma:

kkk yyy ∆+=+1 (2.95)

unde corecŃia ∆yk este dată de relaŃia:

)22(6

14321 ccccyk +++=∆ (2.96)

în care coeficienŃii cm (m = 1,...,4) se calculează cu formulele:

),(

)2

,2

(

)2

,2

(

),(

34

23

12

1

cyhxfhc

cy

hxfhc

cy

hxfhc

yxfhc

kk

kk

kk

kk

++=

++=

++=

=

(2.97)

În figura 2.13 se prezintă schema logică a pro-gramului ordinator RUNKUT, elaborat pe baza algoritmului Runge–Kutta de rezolvare numerică

a ecuaŃiilor diferenŃiale, unde: N este numărul valorilor calculate pentru soluŃie; A, B – limita inferioară, respectiv superioară de integrare; Y0 – valoarea iniŃială a soluŃiei în punctul A; H – pasul dintre valori consecutive calculate pentru soluŃie; Y(K) – vectorul conŃinând valorile soluŃiei.

Fig. 2.13 Schema logică a algoritmului

Runge–Kutta

Capitolul 3

METODE NUMERICE DE ALGEBRĂ APLICABILE LA CALCULUL INSTALAłIILOR

3.1. REZOLVAREA APROXIMATIVĂ A ECUAłIILOR ALGEBRICE ŞI TRANSCENDENTE

3.1.1. SCHEMA LUI HÖRNER PENTRU CALCULUL VALORILOR

UNUI POLINOM

Se consideră polinomul P cu coeficienŃi reali, definit prin egalitatea:

nnnn axaxaxaxP ++++= −−

11

10 ...)( (3.1) unde ai (i = 0, 1, ..., n) sunt numere reale şi reprezintă coeficienŃii polinomului P. La calculul valorii polinomului P pentru x = ξ se poate aplica schema lui Hörner, care constă într-o aranjare convenabilă a termenilor polinomului P astfel încât calculele să poată fi executate cât mai simplu şi cu un număr cât mai mic de operaŃii. Valoarea polinomului P pentru x = ξ se poate pune sub forma: nn aaaaaaP +++++= − ξξξξξξ ))))(...((()( 13210 (3.2)

care conduce în final la calculul succesiv al numerelor reale bi (i = 0, 1, ..., n) date de egalităŃile:

nnn

nnn

abb

abb

abb

abb

ab

+=

+=

+=

+=

=

−

−−−

ξ

ξ

ξ

ξ

1

121

212

101

00

LLLLLLLL (3.3)

rezultând: nbP =)(ξ (3.4)

Numerele bi reprezintă coeficienŃii câtului Q(x) obŃinut prin împărŃirea polinomului P(x) prin polinomul x−ξ. Schema lui Hörner poate fi reprezentată astfel: a0 a1 a2 ..... an + 0 b0ξ b1ξ ..... bn-1ξ ξ b0 b1 b2 .....bn=P(ξ)

Modelări numerice şi optimizări în instalaŃii 35

Această schemă poate fi aplicată repetat pentru calculul valorilor derivatelor unui polinom. Făcând schimbarea de variabilă x = y+ξ , expresia (3.1) a polinomului P(x) devine:

nnn AyAyAyP +++=+ − ...)( 1

10ξ (3.5)

Considerând polinomul (3.5) ca dezvoltare Taylor a funcŃiei P(y+ξ) se utilizează repetat schema lui Hörner:

( ) niAiPAP ini

n ,...,2,1;!)(, )( === −ξξ (3.6) în care: )(ξiin PA =− (3.7) Pentru calculul valorilor polinoamelor Pi(ξ) se utilizează repetat schema lui Hörner.

3.1.2. METODA SECANTEI Fie funcŃia [ ] Rbaf →,: şi ecuaŃia f(x) = 0. Conform acestei metode se construieş-te şirul de aproximaŃii ale rădăcinii reale a ecuaŃiei date, cu ajutorul relaŃiei generice:

nkafbf

afbbfax

kk

kkkkk ,...,2,1;

)()(

)()(=

−

−= (3.8)

unde ak şi bk sunt extremităŃile intervalului de aproximare la pasul k. Pentru alegerea noului interval, la pasul k+1 se procedează astfel: − dacă f(ak)·f(xk) ≤ 0, atunci atribuie: ak+1 = ak şi bk+1 = xk ; − dacă f(xk)·f(bk) ≤ 0, atunci atribuie: ak+1 = xk şi bk+1 = bk . Procesul continuă până când se îndeplineşte condiŃia:

ε1 ≤− −nn xx (3.9)

în care ε este eroarea de calcul admisă, iar rădăcina ecuaŃiei date de x = xn.

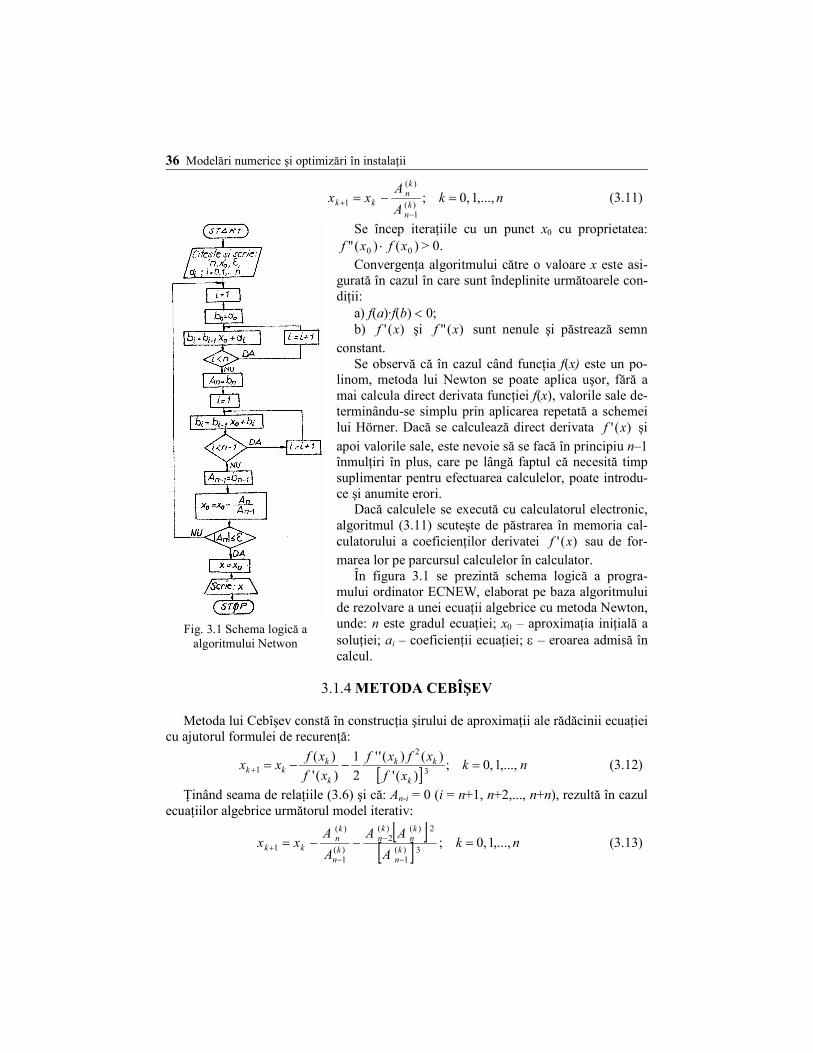

3.1.3. METODA NEWTON Fie ecuaŃia algebrică sau transcendentă f(x) = 0, în care funcŃia [ ] Rbaf →,: este derivabilă pe intervalul (a, b). Se admite că această ecuaŃie are o singură rădăcină reală şi că derivata 0)(' ≠xf pentru orice x. Metoda lui Newton, cunoscută şi sub denumirea de metoda tangentei, constă în con-strucŃia şirului de aproximaŃii ale rădăcinii ecuaŃiei respective, cu ajutorul formulei de recurenŃă:

nkxf

xfxx

k

kkk ,...,1,0;

)('

)(1 =−=+ (3.10)

Dacă ecuaŃia de rezolvat este algebrică (f(x) este un polinom) şi se notează cu )(knA

şi )(1knA − (k = 0, 1,..., n) valorile polinomului f(x), respectiv valorile derivatelor sale în

punctul xk, atunci relaŃia (3.10) devine:

36 Modelări numerice şi optimizări în instalaŃii

nkA

Axx

kn

kn

kk ,...,1,0;)(1

)(

1 =−=−

+ (3.11)

Se încep iteraŃiile cu un punct x0 cu proprietatea: )()(" 00 xfxf ⋅ > 0.

ConvergenŃa algoritmului către o valoare x este asi-gurată în cazul în care sunt îndeplinite următoarele con-diŃii: a) f(a)·f(b) < 0; b) )(' xf şi )(" xf sunt nenule şi păstrează semn constant. Se observă că în cazul când funcŃia f(x) este un po-linom, metoda lui Newton se poate aplica uşor, fără a mai calcula direct derivata funcŃiei f(x), valorile sale de-terminându-se simplu prin aplicarea repetată a schemei lui Hörner. Dacă se calculează direct derivata )(' xf şi

apoi valorile sale, este nevoie să se facă în principiu n–1 înmulŃiri în plus, care pe lângă faptul că necesită timp suplimentar pentru efectuarea calculelor, poate introdu-ce şi anumite erori. Dacă calculele se execută cu calculatorul electronic, algoritmul (3.11) scuteşte de păstrarea în memoria cal-culatorului a coeficienŃilor derivatei )(' xf sau de for-marea lor pe parcursul calculelor în calculator. În figura 3.1 se prezintă schema logică a progra-mului ordinator ECNEW, elaborat pe baza algoritmului de rezolvare a unei ecuaŃii algebrice cu metoda Newton, unde: n este gradul ecuaŃiei; x0 – aproximaŃia iniŃială a soluŃiei; ai – coeficienŃii ecuaŃiei; ε – eroarea admisă în calcul.

3.1.4 METODA CEBÎŞEV

Metoda lui Cebîşev constă în construcŃia şirului de aproximaŃii ale rădăcinii ecuaŃiei cu ajutorul formulei de recurenŃă:

[ ] nk

xf

xfxf

xf

xfxx

k

kk

k

kkk ,...,1,0;

)('

)()(''

2

1

)('

)(3

2

1 =−−=+ (3.12)

łinând seama de relaŃiile (3.6) şi că: An-i = 0 (i = n+1, n+2,..., n+n), rezultă în cazul ecuaŃiilor algebrice următorul model iterativ:

[ ]

[ ] nkA

AA

A

Axx

kn

kn

kn

kn

kn

kk ,...,1,0;3)(

1

2)()(2

)(1

)(

1 =−−=−

−

−+ (3.13)

Fig. 3.1 Schema logică a algoritmului Netwon

Modelări numerice şi optimizări în instalaŃii 37

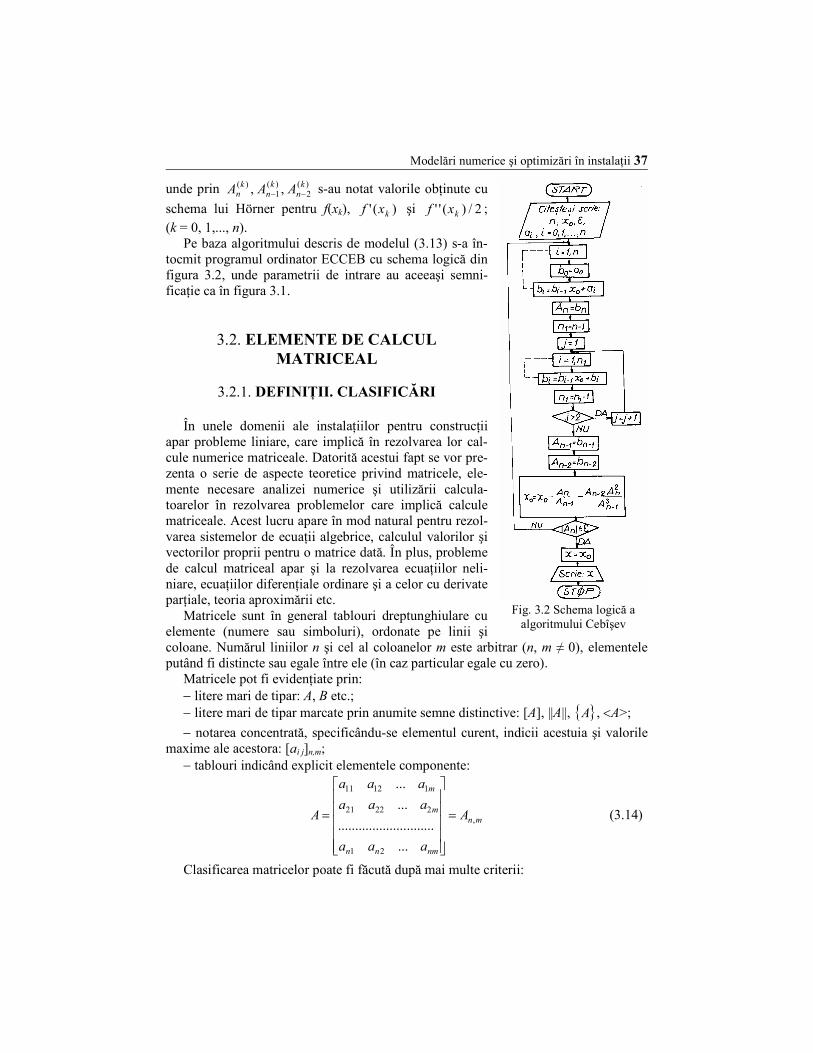

unde prin )(2

)(1

)( ,, kn

kn

kn AAA −− s-au notat valorile obŃinute cu

schema lui Hörner pentru f(xk), )(' kxf şi 2/)('' kxf ; (k = 0, 1,..., n). Pe baza algoritmului descris de modelul (3.13) s-a în-tocmit programul ordinator ECCEB cu schema logică din figura 3.2, unde parametrii de intrare au aceeaşi semni-ficaŃie ca în figura 3.1.

3.2. ELEMENTE DE CALCUL MATRICEAL

3.2.1. DEFINIłII. CLASIFICĂRI

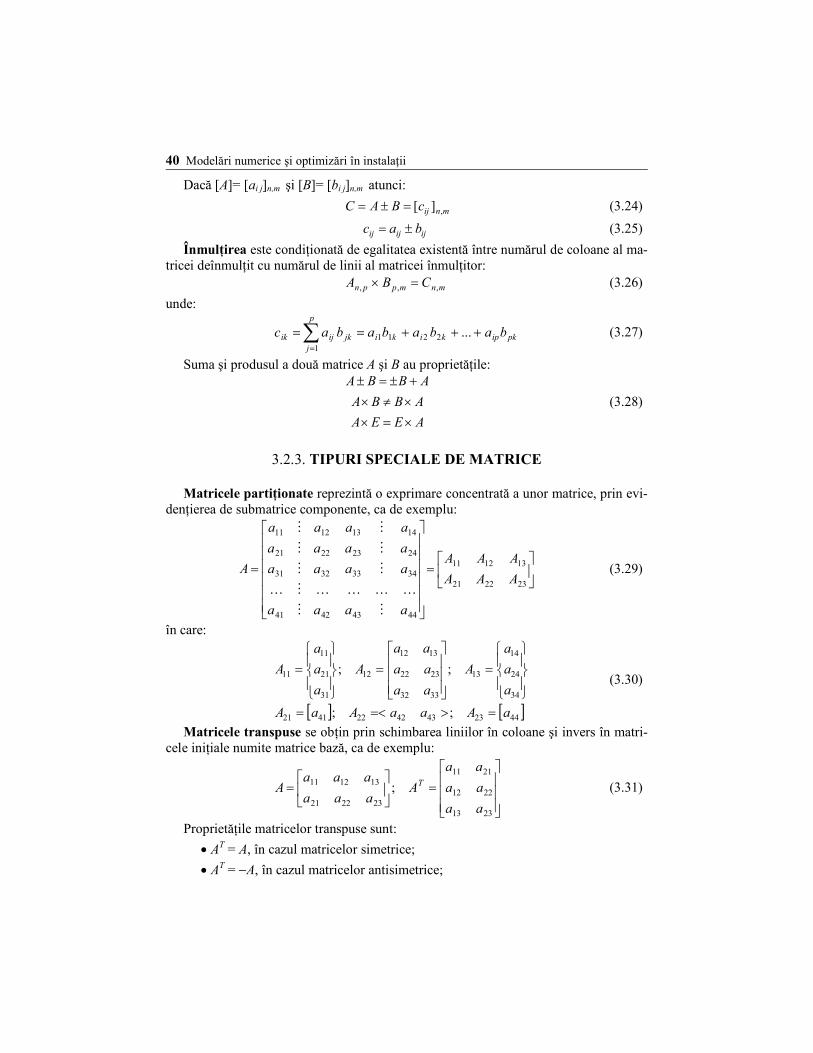

În unele domenii ale instalaŃiilor pentru construcŃii apar probleme liniare, care implică în rezolvarea lor cal-cule numerice matriceale. Datorită acestui fapt se vor pre-zenta o serie de aspecte teoretice privind matricele, ele-mente necesare analizei numerice şi utilizării calcula-toarelor în rezolvarea problemelor care implică calcule matriceale. Acest lucru apare în mod natural pentru rezol-varea sistemelor de ecuaŃii algebrice, calculul valorilor şi vectorilor proprii pentru o matrice dată. În plus, probleme de calcul matriceal apar şi la rezolvarea ecuaŃiilor neli-niare, ecuaŃiilor diferenŃiale ordinare şi a celor cu derivate parŃiale, teoria aproximării etc. Matricele sunt în general tablouri dreptunghiulare cu elemente (numere sau simboluri), ordonate pe linii şi coloane. Numărul liniilor n şi cel al coloanelor m este arbitrar (n, m ≠ 0), elementele putând fi distincte sau egale între ele (în caz particular egale cu zero). Matricele pot fi evidenŃiate prin: − litere mari de tipar: A, B etc.; − litere mari de tipar marcate prin anumite semne distinctive: [A], ||A||, A , <A>;

− notarea concentrată, specificându-se elementul curent, indicii acestuia şi valorile maxime ale acestora: [ai j]n,m; − tablouri indicând explicit elementele componente:

mn

nmnn

m

m

A

aaa

aaa

aaa

A ,

21

22221

11211

...

............................

...

...

=

= (3.14)

Clasificarea matricelor poate fi făcută după mai multe criterii:

Fig. 3.2 Schema logică a algoritmului Cebîşev

38 Modelări numerice şi optimizări în instalaŃii

a) după numărul dimensiunilor (numărul de indici ai elementului curent): − monodimensionale (vectori): vector linie, <A> = [ai j]1,m; vector coloană, A = [ai j]n,1

− bidimensionale: dreptunghiulare, [A]= [ai j]n,m (n ≠ m); pătratice, [A]= [ai j]n,m; − tridimensionale: [A]= [ai j k]n,m,1. În mod convenŃional, simbolul va fi ataşat în permanenŃă unei matrice coloană, chiar dacă, pentru a economisi spaŃiu, aceasta se scrie astfel: A=a11 a21 ... an1. b) după valoarea elementelor componente: − matrice nule: ∀i,j, ai j = 0, notate prin [0]n,m; − matrice nenule, cu cel puŃin un element diferit de zero, în această categorie înca-drându-se şi matricele boolene având ca elemente cifrele 0 şi 1.

Matricele pătratice pot fi la rândul lor: − matrice diagonale, având elemente nenule dispuse pe diagonala principală:

[ ]

≠=

=≠=

=ji

jiaa

a

a

a

A jinnji

nn

,0

,0;

000

............................

0...00

0...00

,22

11

(3.15)

− matrice sferice sau scalare.

[ ]

≠=

===

=ji

jiaaa

a

a

a

A jinnji ,0

,;

...000

.........................

0...00

0...00

, (3.16)

− matrice unitate (matrice sferice la care a = 1), fiind notate cu E:

ijE δ

1...000

........................

0...010

0...001

=

= (3.17)

unde:

≠

==

ji

jiji ,1

,0δ (3.18)

este simbolul lui Kronecker.

− matrice simetrice (ai j = aj i; ∀i, j);

− matrice antisimetrice (ai j = −aj i; ∀i, j);

− matrice superior triunghiulare:

Modelări numerice şi optimizări în instalaŃii 39

[ ] 0;

...000

......................................

...00

...0

...

,333

22322

1131211

==

= jinnji

nn

n

n

n

aa

a

aa

aaa

aaaa

A pentru i > j (3.19)

− matrice inferior triunghiulare:

[ ] 0;

...

..............................

0...

0...0

0...00

,

321

333231

2221

11

==

= jinnji

nnnnn

aa

aaaa

aaa

aa

a

A pentru i < j (3.20)

− matrice bandă, având elementele nenule, situate pe diagonala principală şi pe direcŃii paralele şi alăturate acesteia, ca de exemplu:

=

−

−−−

nnnn

nnnn

aa

aa

aa

aaa

aa

A

,1,

,11,1

3332

232221

1211

...000

...000

.................................................

00...0

00...

00...0

(3.21)

DeterminanŃii sunt tablouri pătratice de elemente ordonate pe linii şi coloane, prin a căror compunere, după regulile cunoscute, se obŃin numere sau expresii algebrice. Se notează astfel:

n

nnnn

n

n

A

aaa

aaa

aaa

AA ===

...

............................

...

...

det

21

22221

11211

(3.22)

Minorul Mij al unui element aij aparŃinând determinantului |A|n, reprezintă deter-minatul de ordinul n−1, obŃinut prin eliminarea în |A|n a liniei i şi coloanei j. Produsul unui minor cu (+1) sau (–1) conform expresiei:

jiji

ji M+−=Γ )1( (3.23)

este denumit complementul algebric al elementului aij.

3.2.2. OPERAłII ALGEBRICE CU MATRICE Adunarea şi scăderea este posibilă numai între matrice cu acelaşi număr de linii şi coloane.

40 Modelări numerice şi optimizări în instalaŃii

Dacă [A]= [ai j]n,m şi [B]= [bi j]n,m atunci:

mnijcBAC ,][=±= (3.24)

ijijij bac ±= (3.25)

ÎnmulŃirea este condiŃionată de egalitatea existentă între numărul de coloane al ma-tricei deînmulŃit cu numărul de linii al matricei înmulŃitor: mnmppn CBA ,,, =× (3.26)

unde:

pkipkikijk

p

j

ijik babababac +++==∑=

...22111

(3.27)

Suma şi produsul a două matrice A şi B au proprietăŃile:

AEEA

ABBA

ABBA

×=×

×≠×

+±=±

(3.28)

3.2.3. TIPURI SPECIALE DE MATRICE

Matricele partiŃionate reprezintă o exprimare concentrată a unor matrice, prin evi-denŃierea de submatrice componente, ca de exemplu:

=

=232221

131211

44434241

34333231

24232221

14131211

AAA

AAA

aaaa

aaaa

aaaa

aaaa

A

MM

KKKKMK

MM

MM

MM

(3.29)

în care:

[ ] [ ]44234342224121

34

24

14

13

3332

2322

1312

12

31

21

11

11

;;

;;

aAaaAaA

a

a

a

A

aa

aa

aa

A

a

a

a

A

=>=<=

=

=

= (3.30)

Matricele transpuse se obŃin prin schimbarea liniilor în coloane şi invers în matri-cele iniŃiale numite matrice bază, ca de exemplu:

=

=

2313

2212

2111

232221

131211 ;

aa

aa

aa

Aaaa

aaaA T (3.31)

ProprietăŃile matricelor transpuse sunt:

• AT = A, în cazul matricelor simetrice;

• AT = −A, în cazul matricelor antisimetrice;

Modelări numerice şi optimizări în instalaŃii 41

• AT = <A>; • <A>T = A; • [A×B×C]T = CT×BT×AT; • AT×A este o matrice simetrică. Matricele adjuncte sunt definite numai în cazul matricelor pătratice, având drept elemente complemenŃii algebrici ai elementelor transpuselor matricelor de bază, ca de exemplu:

ΓΓΓ

ΓΓΓ

ΓΓΓ

==

==

=

=

∗

333231

232221

131211

333231

232221

131211

332313

322212

312111

333231

232221

131211

AA

bbb

bbb

bbb

B

aaa

aaa

aaa

A

aaa

aaa

aaa

A

adj

T (3.32)

Matricele ortogonale sunt matrice partiŃionate care verifică relaŃia:

EAAAA TT =×=× (3.33) având proprietatea că |A| = 1. Matricele inverse pot fi definite numai în cazul matricelor pătratice nesingulare (|A| ≠ 0 ), prin relaŃia:

A

AA

∗− =1 (3.34)

şi au proprietăŃile: • A×A−1 = A−1×A = E; • [A×B×C]−1 = C−1×B−1×A−1; • [AT]−1 = [A−1]T; • dacă A este o matrice ortogonală, atunci şi A−1 are această proprietate şi A−1×[A−1]T = [A−1]T×A−1 = E.

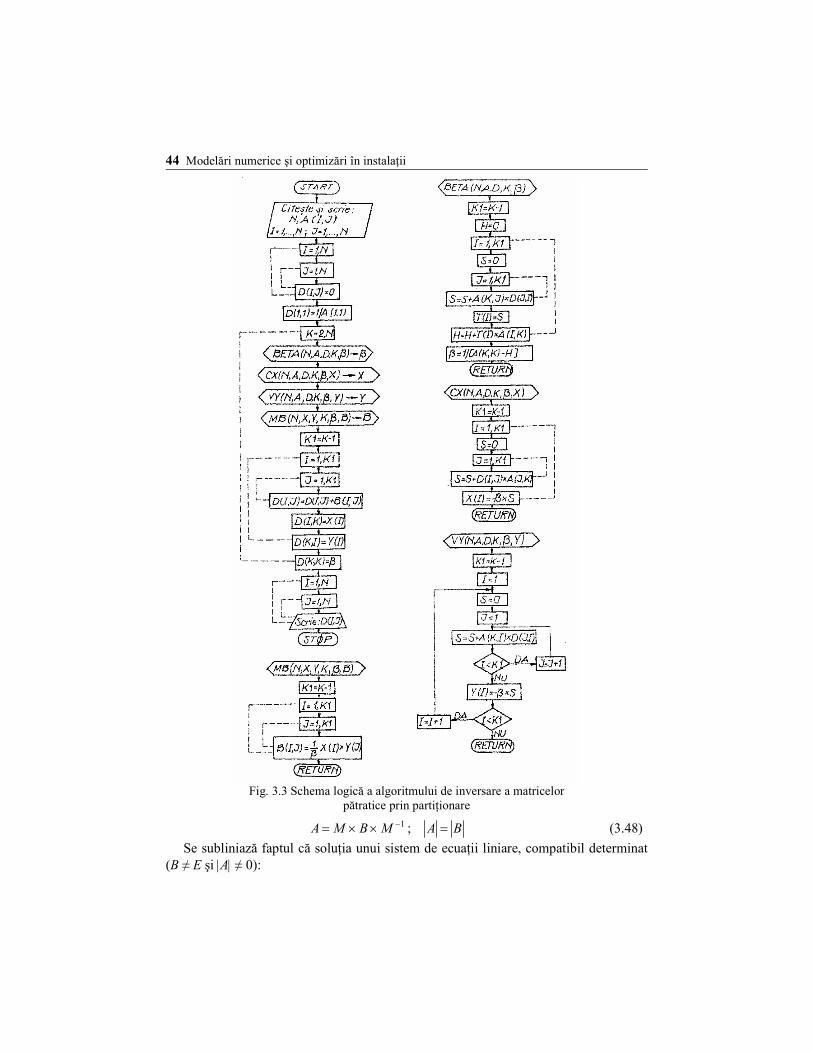

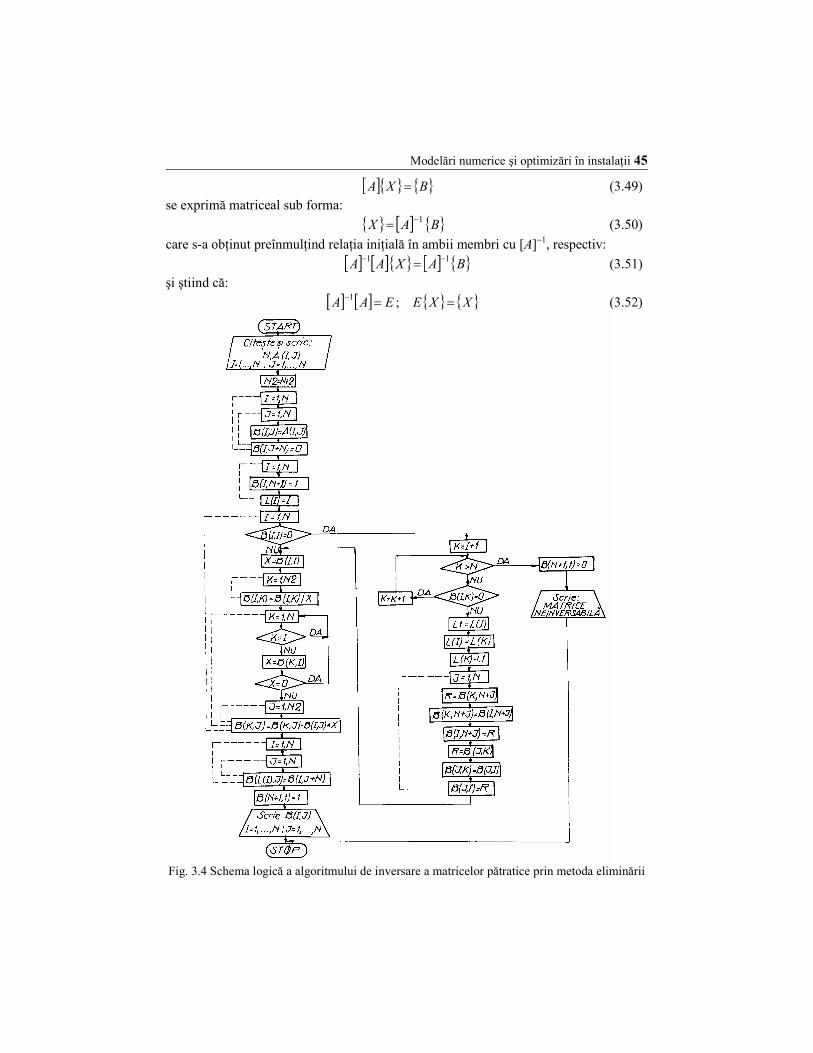

Inversarea matricelor poate fi realizată, pe lângă relaŃia de bază (3.34) şi prin alte metode, ca de exemplu metoda partiŃionării (Frobenius−Schur), metoda eliminării (Gauss) şi metoda Cholesky. Dintre acestea, metoda partiŃionării este o combinaŃie între relaŃia de definiŃie a in-versei unei matrice şi scrierea partiŃionată a ei, iar metoda pivoŃilor se bazează pe eli-minarea gaussiană. Metoda Cholesky foarte laborioasă şi ingenioasă în acelaşi timp, re-Ńine în memoria calculatorului numai elementele nenule, fiind esenŃială în inversarea matricelor mari de tip bandă, cu sute de linii şi coloane. • Metoda partiŃionării reduce inversarea matricei bază An,n, la invesarea unor ma-trice de ordin inferior, cu condiŃia ca submatricele rezultate prin partiŃionare, aflate pe diagonala principală să fie pătratice şi nesingulare.

42 Modelări numerice şi optimizări în instalaŃii

Se consideră matricea An,n nesingulară şi o descompunere a acesteia în blocuri:

=

=

2221

1211

21

22221

11211

AA

AA

aaa

aaa

aaa

A

nnnn

n

n

M

KKK

M

L

KKKKKKKK

L

L