MINDBANK S.A. Pct.nr.1 de pe Ordinea de zi a Adunarii Generale Ordinare a Actionarilor din data de 26.04.2006 R A P O R T privind rezultatele activitatii bancii potrivit situatiilor financiare intocmite pentru data de 31.12.2005 PARTICULARITATILE ANULUI 2005 Anul 2005 a fost marcat de preocuparile Bancii Nationale a Romaniei pentru limitarea creditelor acordate persoanelor fizice, respectiv creditele de consum si creditele pentru investitii imobiliare. Bancile comerciale au fost obligate sa evalueze mai strict bonitatea solicitantului de credite si sa ajusteze categoriile de venituri eligibile luate in considerare la rambursarea creditelor si plata dobanzilor. Criteriile de evaluare a bonitatii clientului si coeficientii de ajustare a veniturilor au fost supuse aprobarii bancii centrale. Totodata, a fost majorat gradul de acoperire a creditelor si dobanzilor cu valoarea garantiilor, ajungandu-se la cel putin 133% in cazul creditelor pentru investitii imobiliare. Persoanele fizice au fost obligate sa acopere cu avansuri din disponibilitati banesti proprii valoarea bunurilor pentru care au solicitat credite de la bancile comerciale. Valoarea totala a creditelor contractate de o persoana fizica si dobanzile aferente acestora nu pot depasi 35% din veniturile nete. Incepand cu luna septembrie 2005 Banca Nationala a Romaniei a luat masuri pentru limitarea creditelor in valuta acordate de bancile comerciale clientilor lor persoane fizice sau persoane juridice. Astfel, expunerea unei banci din credite in valuta nu poate depasi 300% fata de fondurile proprii. Creditele in valuta si dobanzile aferente trebuie acoperite de regula cu venituri in valuta care sunt ajustate in functie de gradul de certitudine si caracterul de permanenta al acestora. A fost modificat de catre Banca Nationala a Romaniei modul de determinare a bazei de calcul pentru rezerva minima obligatorie in sensul ca in aceasta au fost incluse mijloacele banesti in valuta (finantari externe) cu scadenta reziduala mai mare de doi ani de la finele perioadei de observare care nu prevad clauze contractuale referitoare la rambursari, retrageri si transferari anticipate.

Transcript

MINDBANK S.A. Pct.nr.1 de pe Ordinea de zi a

Adunarii Generale Ordinarea Actionarilor din data de26.04.2006

R A P O R Tprivind rezultatele activitatii bancii

potrivit situatiilor financiare intocmite pentru data de 31.12.2005

PARTICULARITATILE ANULUI 2005

Anul 2005 a fost marcat de preocuparile Bancii Nationale a Romaniei pentru limitarea creditelor acordate persoanelor fizice, respectiv creditele de consum si creditele pentru investitii imobiliare. Bancile comerciale au fost obligate sa evalueze mai strict bonitatea solicitantului de credite si sa ajusteze categoriile de venituri eligibile luate in considerare la rambursarea creditelor si plata dobanzilor. Criteriile de evaluare a bonitatii clientului si coeficientii de ajustare a veniturilor au fost supuse aprobarii bancii centrale. Totodata, a fost majorat gradul de acoperire a creditelor si dobanzilor cu valoarea garantiilor, ajungandu-se la cel putin 133% in cazul creditelor pentru investitii imobiliare. Persoanele fizice au fost obligate sa acopere cu avansuri din disponibilitati banesti proprii valoarea bunurilor pentru care au solicitat credite de la bancile comerciale. Valoarea totala a creditelor contractate de o persoana fizica si dobanzile aferente acestora nu pot depasi 35% din veniturile nete.

Incepand cu luna septembrie 2005 Banca Nationala a Romaniei a luat masuri pentru limitarea creditelor in valuta acordate de bancile comerciale clientilor lor persoane fizice sau persoane juridice. Astfel, expunerea unei banci din credite in valuta nu poate depasi 300% fata de fondurile proprii. Creditele in valuta si dobanzile aferente trebuie acoperite de regula cu venituri in valuta care sunt ajustate in functie de gradul de certitudine si caracterul de permanenta al acestora.

A fost modificat de catre Banca Nationala a Romaniei modul de determinare a bazei de calcul pentru rezerva minima obligatorie in sensul ca in aceasta au fost incluse mijloacele banesti in valuta (finantari externe) cu scadenta reziduala mai mare de doi ani de la finele perioadei de observare care nu prevad clauze contractuale referitoare la rambursari, retrageri si transferari anticipate.

Rata anuala a dobanzii pentru disponibilitatile banesti in lei ale bancilor comerciale constituite si rezerva minima obligatorie la banca centrala a scazut succesiv, incepand de la 6% si ajungand la 1,5%, ceea ce a afectat negativ veniturile bancilor.

Valorile prezentate in acest raport au fost ajustate in functie de efectele denominarii monedei nationale care a operat incepand cu finele lunii iunie 2005. Din necesitati de raportare si pentru comparabilitate sumele de la finele anului 2004 sunt exprimate in RON.

BILANTUL CONTABIL

Totalul bilantului bancii la data de 31.12.2005 a fost de 292.832.559 lei, fata de 251.148.751 lei cat era la data de 31.12.2004, diferenta de 41.638.808 lei reprezentand o crestere de 16,59% fata de anul precedent. Din cele prezentate rezulta o crestere a activitatii bancii in perioada analizata.

Reflectarea in activul bilantului a rezultateloractivitati bancii in anul 2005

Analiza posturilor din activul bilantului indica preocuparile bancii pentru mentinerea unui ritm ridicat in activitatea de creditare producatoare de venituri din dobanzi, pentru administrarea corespunzatoare a riscului de credit, pentru asigurarea rezervelor minime obligatorii la banca centrala, pentru constituirea garantiilor necesare in vederea acoperirii platilor dispuse de clientela in sistemul de decontare interbancara si pentru gestionarea cu responsabilitate a celorlalte categorii de active aflate in patrimoniu.

Casa, disponibilitati la alte banci

Acest post din activul bilantului cuprinde soldurile conturilor de casierie si al conturilor curente pe care banca le are deschise la banca centrala. Situatia analitica a acestui post din activul bilantului bancii se prezinta astfel:

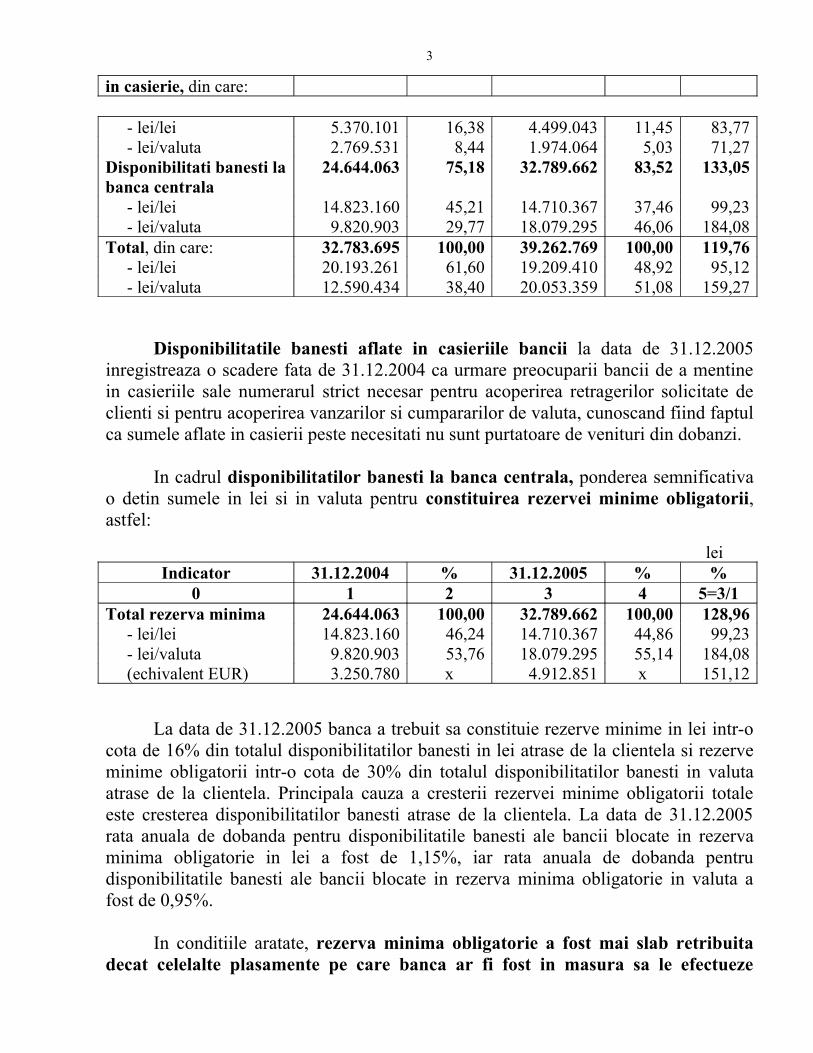

Disponibilitatile banesti aflate in casieriile bancii la data de 31.12.2005 inregistreaza o scadere fata de 31.12.2004 ca urmare preocuparii bancii de a mentine in casieriile sale numerarul strict necesar pentru acoperirea retragerilor solicitate de clienti si pentru acoperirea vanzarilor si cumpararilor de valuta, cunoscand fiind faptul ca sumele aflate in casierii peste necesitati nu sunt purtatoare de venituri din dobanzi.

In cadrul disponibilitatilor banesti la banca centrala, ponderea semnificativa o detin sumele in lei si in valuta pentru constituirea rezervei minime obligatorii, astfel:

La data de 31.12.2005 banca a trebuit sa constituie rezerve minime in lei intr-o cota de 16% din totalul disponibilitatilor banesti in lei atrase de la clientela si rezerve minime obligatorii intr-o cota de 30% din totalul disponibilitatilor banesti in valuta atrase de la clientela. Principala cauza a cresterii rezervei minime obligatorii totale este cresterea disponibilitatilor banesti atrase de la clientela. La data de 31.12.2005 rata anuala de dobanda pentru disponibilitatile banesti ale bancii blocate in rezerva minima obligatorie in lei a fost de 1,15%, iar rata anuala de dobanda pentru disponibilitatile banesti ale bancii blocate in rezerva minima obligatorie in valuta a fost de 0,95%.

In conditiile aratate, rezerva minima obligatorie a fost mai slab retribuita decat celelalte plasamente pe care banca ar fi fost in masura sa le efectueze

3

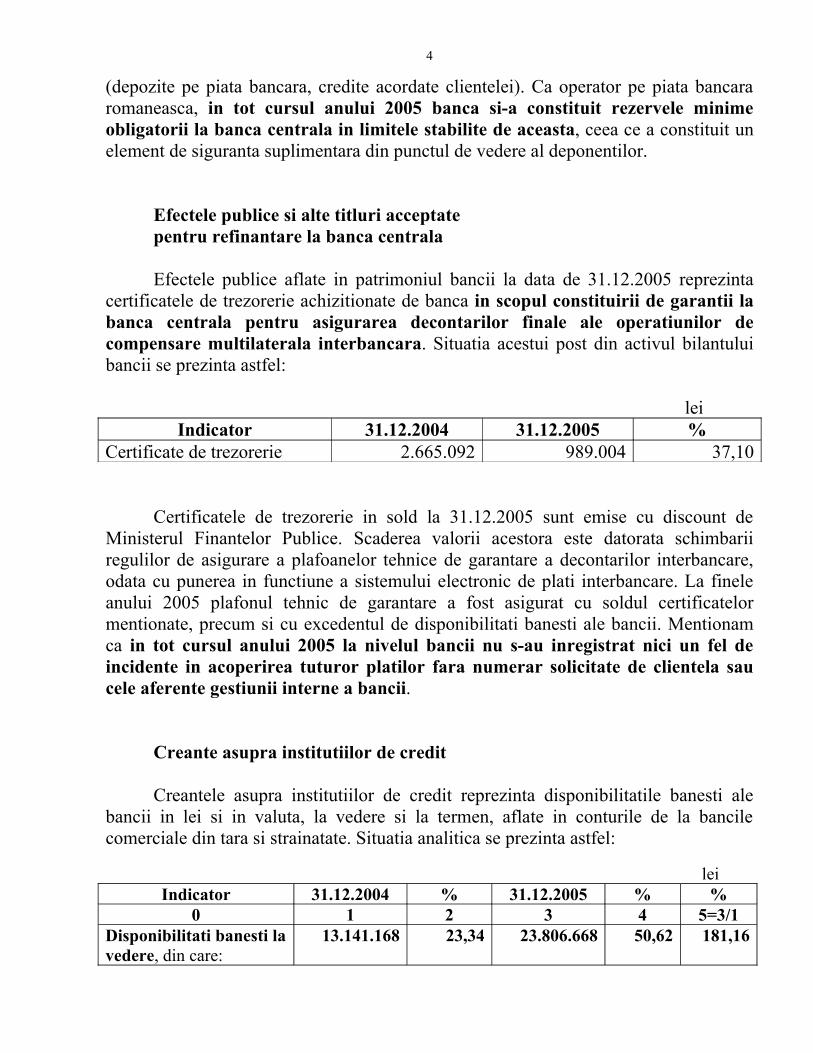

(depozite pe piata bancara, credite acordate clientelei). Ca operator pe piata bancara romaneasca, in tot cursul anului 2005 banca si-a constituit rezervele minime obligatorii la banca centrala in limitele stabilite de aceasta, ceea ce a constituit un element de siguranta suplimentara din punctul de vedere al deponentilor.

Efectele publice si alte titluri acceptate pentru refinantare la banca centrala

Efectele publice aflate in patrimoniul bancii la data de 31.12.2005 reprezinta certificatele de trezorerie achizitionate de banca in scopul constituirii de garantii la banca centrala pentru asigurarea decontarilor finale ale operatiunilor de compensare multilaterala interbancara. Situatia acestui post din activul bilantului bancii se prezinta astfel:

leiIndicator 31.12.2004 31.12.2005 %

Certificate de trezorerie 2.665.092 989.004 37,10

Certificatele de trezorerie in sold la 31.12.2005 sunt emise cu discount de Ministerul Finantelor Publice. Scaderea valorii acestora este datorata schimbarii regulilor de asigurare a plafoanelor tehnice de garantare a decontarilor interbancare, odata cu punerea in functiune a sistemului electronic de plati interbancare. La finele anului 2005 plafonul tehnic de garantare a fost asigurat cu soldul certificatelor mentionate, precum si cu excedentul de disponibilitati banesti ale bancii. Mentionam ca in tot cursul anului 2005 la nivelul bancii nu s-au inregistrat nici un fel de incidente in acoperirea tuturor platilor fara numerar solicitate de clientela sau cele aferente gestiunii interne a bancii.

Creante asupra institutiilor de credit

Creantele asupra institutiilor de credit reprezinta disponibilitatile banesti ale bancii in lei si in valuta, la vedere si la termen, aflate in conturile de la bancile comerciale din tara si strainatate. Situatia analitica se prezinta astfel:

leiIndicator 31.12.2004 % 31.12.2005 % %

0 1 2 3 4 5=3/1Disponibilitati banesti la vedere, din care:

13.141.168 23,34 23.806.668 50,62 181,16

4

- lei/lei 5.000.000 8,88 6.000.000 12,76 120,00 - lei/valuta 8.141.168 14,46 17.806.668 37,86 218,72Disponibilitati banesti la termen, din care:

Scaderea disponibilitatilor banesti totale ale bancii aflate in conturile de la banci se datoreaza cresterii volumului creditelor acordate, cunoscut fiind faptul ca platile din creditele acordate clientelei consuma disponibilitatile banesti ale bancii. Disponibilitatile banesti ale bancii aflate in conturile de la banci au mai scazut si datorita cresterii valorii rezervei minime obligatorii la banca centrala, asa cum s-a aratat.

Creante asupra clientelei

Creantele asupra clientelei reprezinta creditele in sold la finele anului financiar si dobanzile neincasate aferente acestora, diminuate cu provizioanele specifice de risc constituite. Situatia acestora se prezinta astfel:

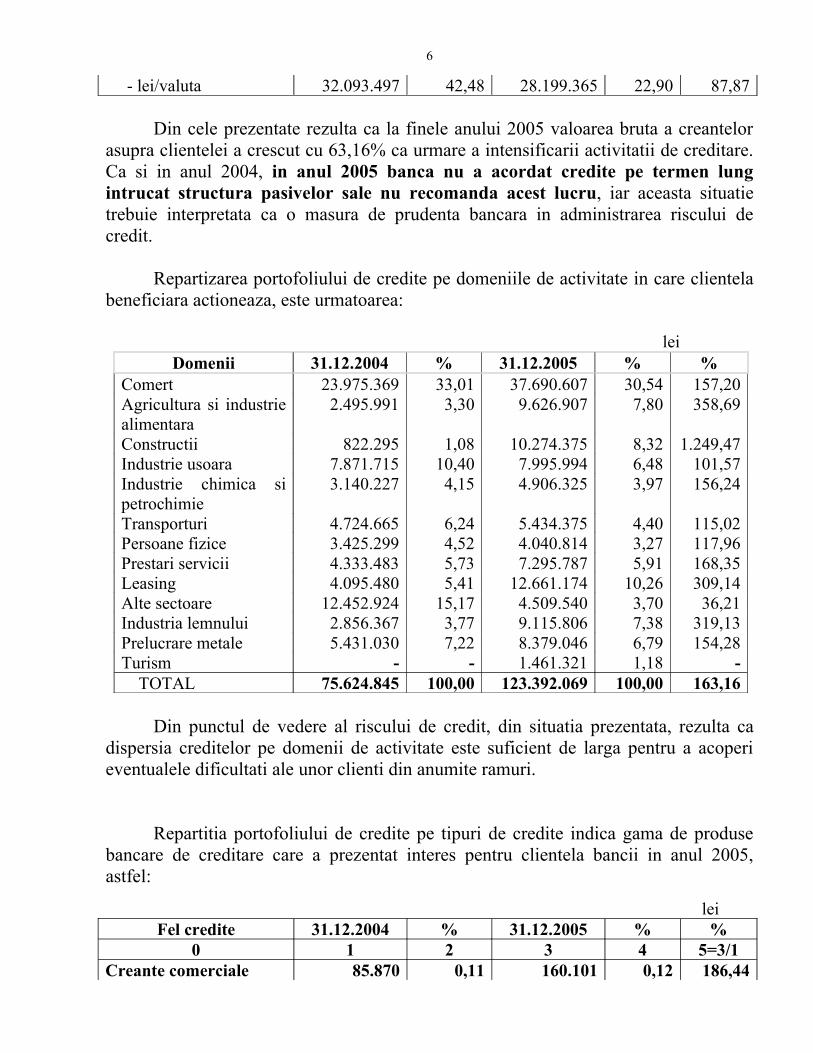

Din cele prezentate rezulta ca la finele anului 2005 valoarea bruta a creantelor asupra clientelei a crescut cu 63,16% ca urmare a intensificarii activitatii de creditare. Ca si in anul 2004, in anul 2005 banca nu a acordat credite pe termen lung intrucat structura pasivelor sale nu recomanda acest lucru, iar aceasta situatie trebuie interpretata ca o masura de prudenta bancara in administrarea riscului de credit.

Repartizarea portofoliului de credite pe domeniile de activitate in care clientela beneficiara actioneaza, este urmatoarea:

leiDomenii 31.12.2004 % 31.12.2005 % %

Comert 23.975.369 33,01 37.690.607 30,54 157,20Agricultura si industrie alimentara

Din punctul de vedere al riscului de credit, din situatia prezentata, rezulta ca dispersia creditelor pe domenii de activitate este suficient de larga pentru a acoperi eventualele dificultati ale unor clienti din anumite ramuri.

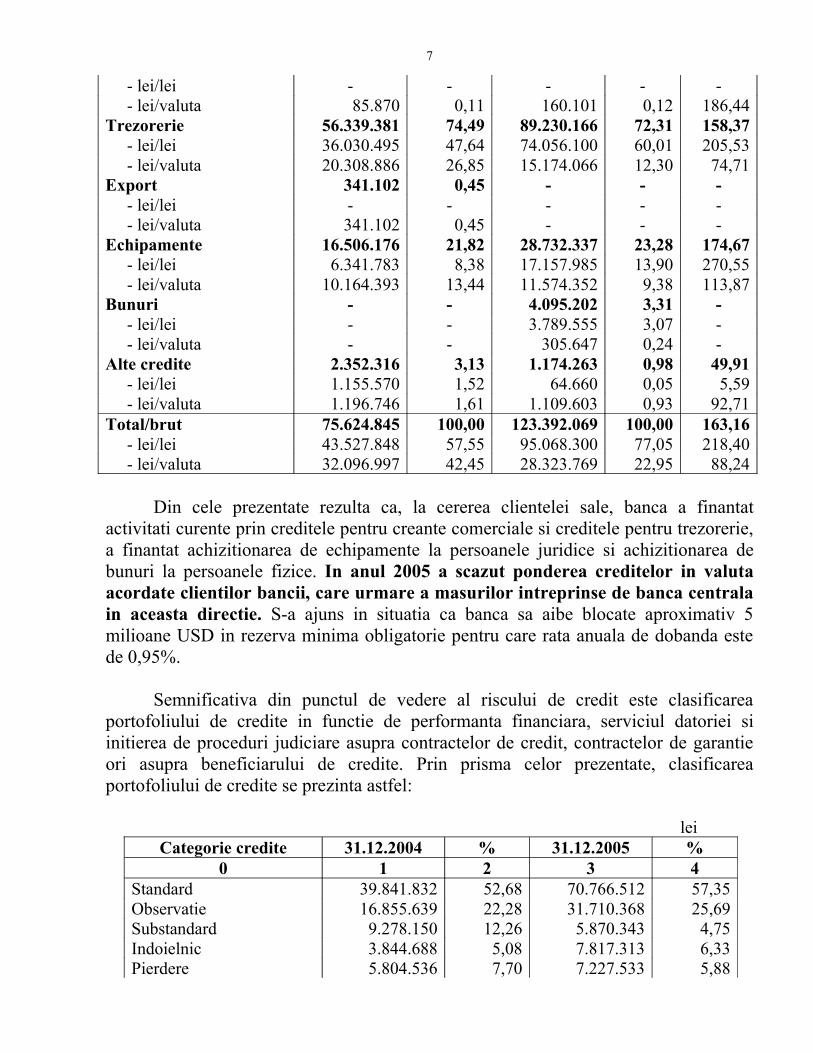

Repartitia portofoliului de credite pe tipuri de credite indica gama de produse bancare de creditare care a prezentat interes pentru clientela bancii in anul 2005, astfel:

Din cele prezentate rezulta ca, la cererea clientelei sale, banca a finantat activitati curente prin creditele pentru creante comerciale si creditele pentru trezorerie, a finantat achizitionarea de echipamente la persoanele juridice si achizitionarea de bunuri la persoanele fizice. In anul 2005 a scazut ponderea creditelor in valuta acordate clientilor bancii, care urmare a masurilor intreprinse de banca centrala in aceasta directie. S-a ajuns in situatia ca banca sa aibe blocate aproximativ 5 milioane USD in rezerva minima obligatorie pentru care rata anuala de dobanda este de 0,95%.

Semnificativa din punctul de vedere al riscului de credit este clasificarea portofoliului de credite in functie de performanta financiara, serviciul datoriei si initierea de proceduri judiciare asupra contractelor de credit, contractelor de garantie ori asupra beneficiarului de credite. Prin prisma celor prezentate, clasificarea portofoliului de credite se prezinta astfel:

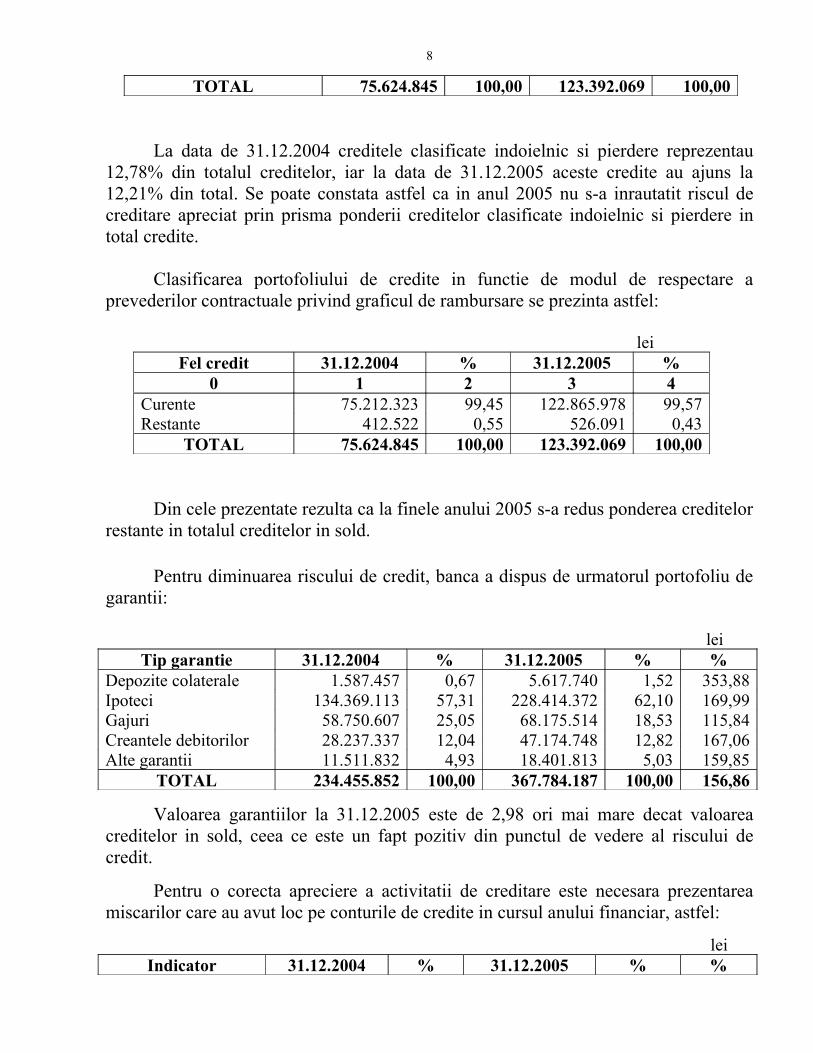

La data de 31.12.2004 creditele clasificate indoielnic si pierdere reprezentau 12,78% din totalul creditelor, iar la data de 31.12.2005 aceste credite au ajuns la 12,21% din total. Se poate constata astfel ca in anul 2005 nu s-a inrautatit riscul de creditare apreciat prin prisma ponderii creditelor clasificate indoielnic si pierdere in total credite.

Clasificarea portofoliului de credite in functie de modul de respectare a prevederilor contractuale privind graficul de rambursare se prezinta astfel:

TOTAL 234.455.852 100,00 367.784.187 100,00 156,86

Valoarea garantiilor la 31.12.2005 este de 2,98 ori mai mare decat valoarea creditelor in sold, ceea ce este un fapt pozitiv din punctul de vedere al riscului de credit.

Pentru o corecta apreciere a activitatii de creditare este necesara prezentarea miscarilor care au avut loc pe conturile de credite in cursul anului financiar, astfel:

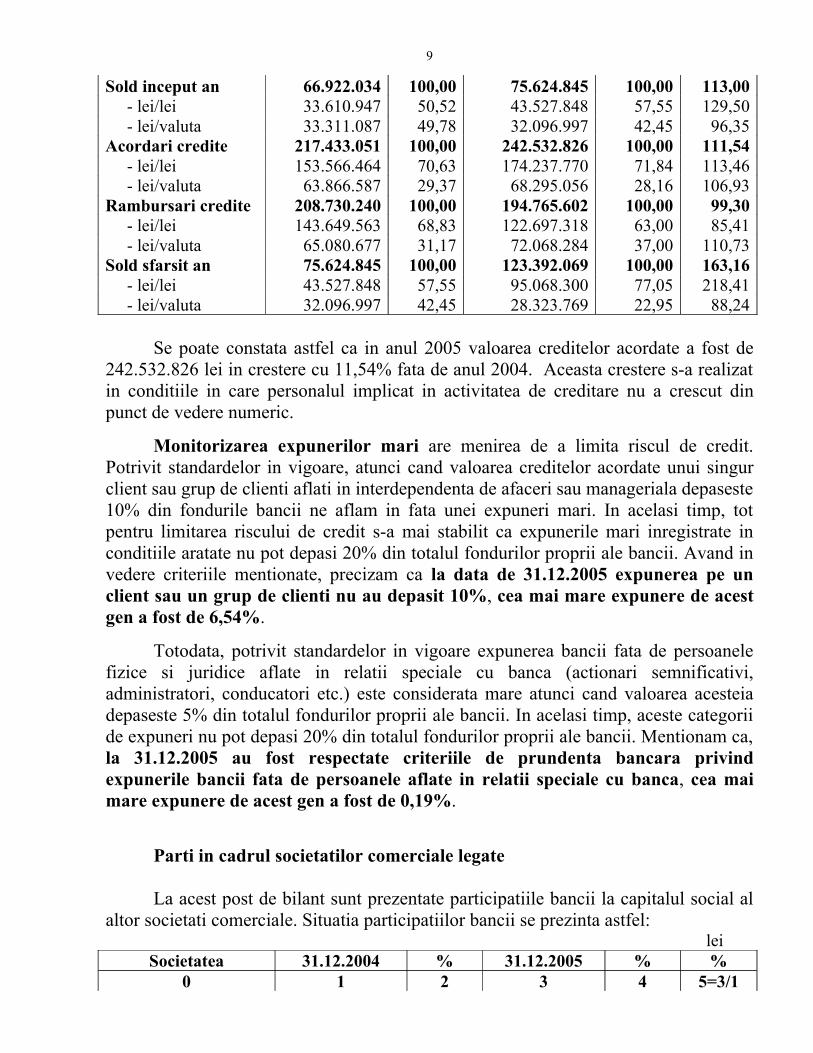

Se poate constata astfel ca in anul 2005 valoarea creditelor acordate a fost de 242.532.826 lei in crestere cu 11,54% fata de anul 2004. Aceasta crestere s-a realizat in conditiile in care personalul implicat in activitatea de creditare nu a crescut din punct de vedere numeric.

Monitorizarea expunerilor mari are menirea de a limita riscul de credit. Potrivit standardelor in vigoare, atunci cand valoarea creditelor acordate unui singur client sau grup de clienti aflati in interdependenta de afaceri sau manageriala depaseste 10% din fondurile bancii ne aflam in fata unei expuneri mari. In acelasi timp, tot pentru limitarea riscului de credit s-a mai stabilit ca expunerile mari inregistrate in conditiile aratate nu pot depasi 20% din totalul fondurilor proprii ale bancii. Avand in vedere criteriile mentionate, precizam ca la data de 31.12.2005 expunerea pe un client sau un grup de clienti nu au depasit 10%, cea mai mare expunere de acest gen a fost de 6,54%.

Totodata, potrivit standardelor in vigoare expunerea bancii fata de persoanele fizice si juridice aflate in relatii speciale cu banca (actionari semnificativi, administratori, conducatori etc.) este considerata mare atunci cand valoarea acesteia depaseste 5% din totalul fondurilor proprii ale bancii. In acelasi timp, aceste categorii de expuneri nu pot depasi 20% din totalul fondurilor proprii ale bancii. Mentionam ca, la 31.12.2005 au fost respectate criteriile de prundenta bancara privind expunerile bancii fata de persoanele aflate in relatii speciale cu banca, cea mai mare expunere de acest gen a fost de 0,19%.

Parti in cadrul societatilor comerciale legate

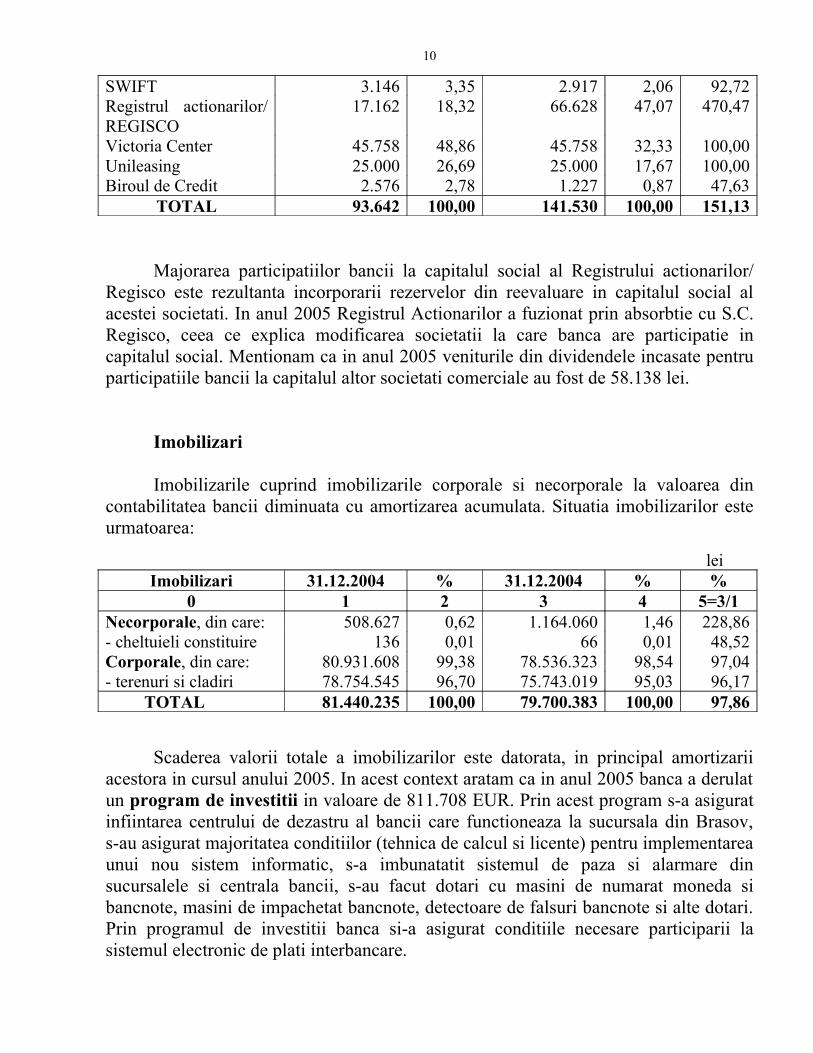

La acest post de bilant sunt prezentate participatiile bancii la capitalul social al altor societati comerciale. Situatia participatiilor bancii se prezinta astfel:

leiSocietatea 31.12.2004 % 31.12.2005 % %

0 1 2 3 4 5=3/1

9

SWIFT 3.146 3,35 2.917 2,06 92,72Registrul actionarilor/ REGISCO

17.162 18,32 66.628 47,07 470,47

Victoria Center 45.758 48,86 45.758 32,33 100,00Unileasing 25.000 26,69 25.000 17,67 100,00Biroul de Credit 2.576 2,78 1.227 0,87 47,63

TOTAL 93.642 100,00 141.530 100,00 151,13

Majorarea participatiilor bancii la capitalul social al Registrului actionarilor/ Regisco este rezultanta incorporarii rezervelor din reevaluare in capitalul social al acestei societati. In anul 2005 Registrul Actionarilor a fuzionat prin absorbtie cu S.C. Regisco, ceea ce explica modificarea societatii la care banca are participatie in capitalul social. Mentionam ca in anul 2005 veniturile din dividendele incasate pentru participatiile bancii la capitalul altor societati comerciale au fost de 58.138 lei.

Imobilizari

Imobilizarile cuprind imobilizarile corporale si necorporale la valoarea din contabilitatea bancii diminuata cu amortizarea acumulata. Situatia imobilizarilor este urmatoarea:

Scaderea valorii totale a imobilizarilor este datorata, in principal amortizarii acestora in cursul anului 2005. In acest context aratam ca in anul 2005 banca a derulat un program de investitii in valoare de 811.708 EUR. Prin acest program s-a asigurat infiintarea centrului de dezastru al bancii care functioneaza la sucursala din Brasov, s-au asigurat majoritatea conditiilor (tehnica de calcul si licente) pentru implementarea unui nou sistem informatic, s-a imbunatatit sistemul de paza si alarmare din sucursalele si centrala bancii, s-au facut dotari cu masini de numarat moneda si bancnote, masini de impachetat bancnote, detectoare de falsuri bancnote si alte dotari. Prin programul de investitii banca si-a asigurat conditiile necesare participarii la sistemul electronic de plati interbancare.

10

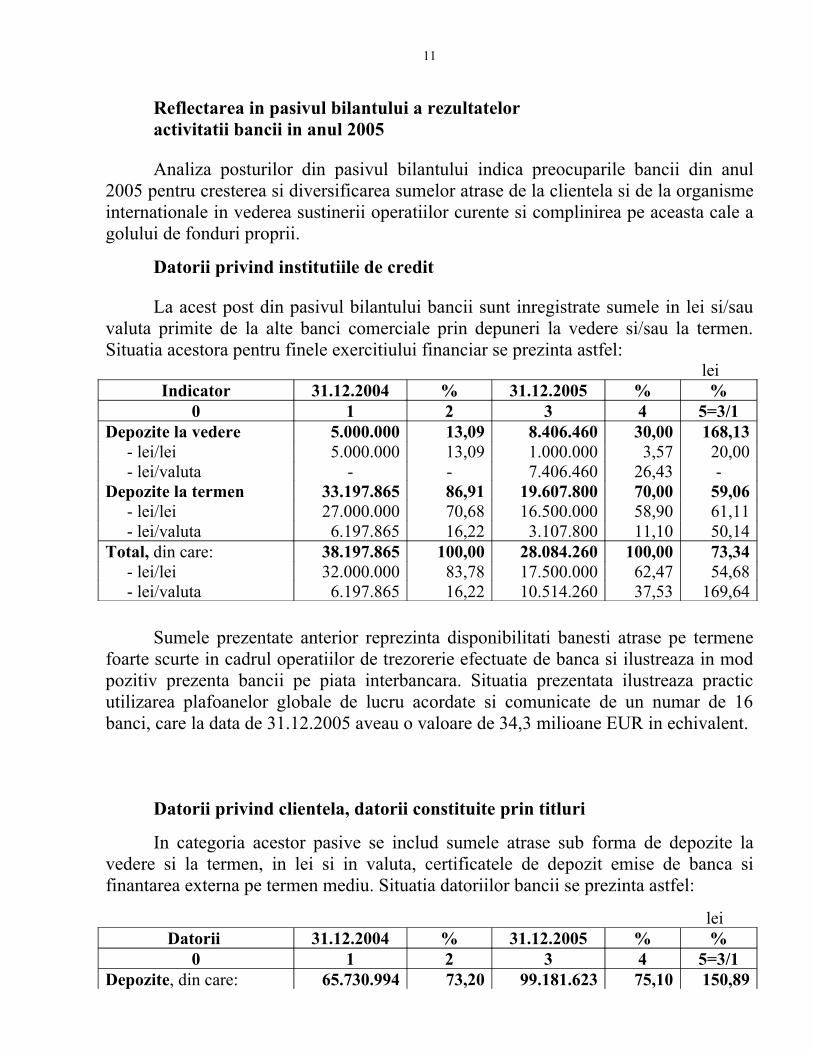

Reflectarea in pasivul bilantului a rezultateloractivitatii bancii in anul 2005

Analiza posturilor din pasivul bilantului indica preocuparile bancii din anul 2005 pentru cresterea si diversificarea sumelor atrase de la clientela si de la organisme internationale in vederea sustinerii operatiilor curente si complinirea pe aceasta cale a golului de fonduri proprii.

Datorii privind institutiile de credit

La acest post din pasivul bilantului bancii sunt inregistrate sumele in lei si/sau valuta primite de la alte banci comerciale prin depuneri la vedere si/sau la termen. Situatia acestora pentru finele exercitiului financiar se prezinta astfel:

Sumele prezentate anterior reprezinta disponibilitati banesti atrase pe termene foarte scurte in cadrul operatiilor de trezorerie efectuate de banca si ilustreaza in mod pozitiv prezenta bancii pe piata interbancara. Situatia prezentata ilustreaza practic utilizarea plafoanelor globale de lucru acordate si comunicate de un numar de 16 banci, care la data de 31.12.2005 aveau o valoare de 34,3 milioane EUR in echivalent.

Datorii privind clientela, datorii constituite prin titluri

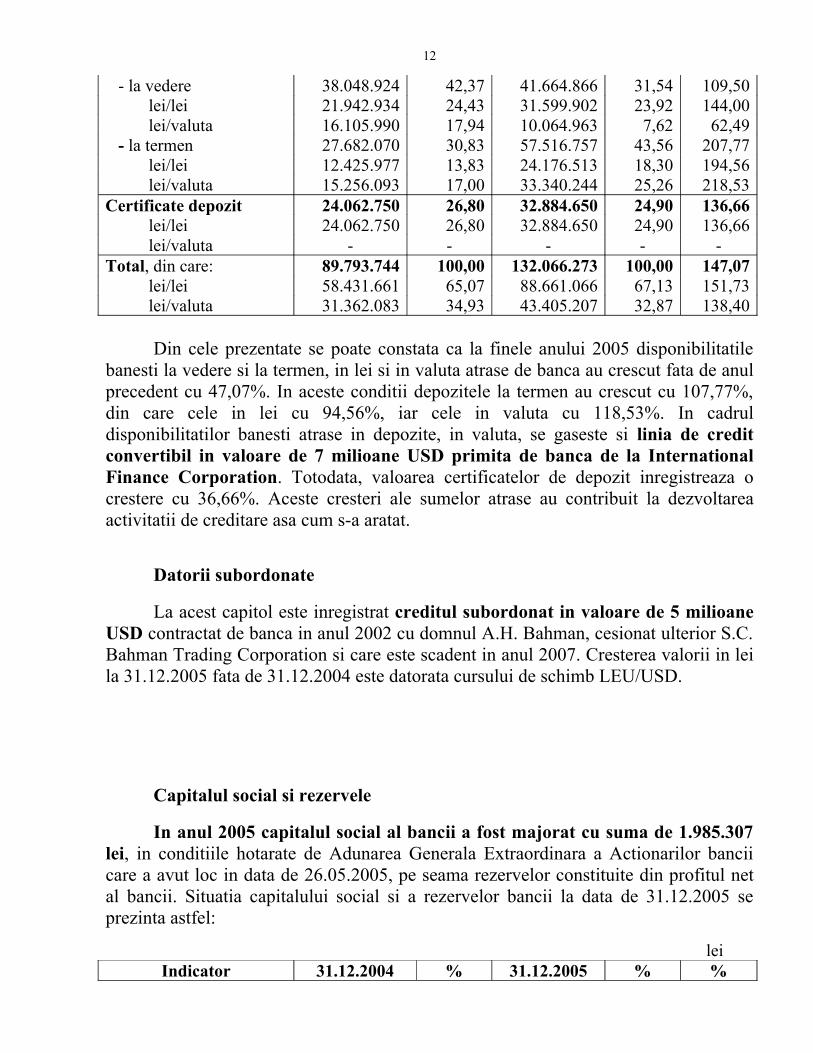

In categoria acestor pasive se includ sumele atrase sub forma de depozite la vedere si la termen, in lei si in valuta, certificatele de depozit emise de banca si finantarea externa pe termen mediu. Situatia datoriilor bancii se prezinta astfel:

Din cele prezentate se poate constata ca la finele anului 2005 disponibilitatile banesti la vedere si la termen, in lei si in valuta atrase de banca au crescut fata de anul precedent cu 47,07%. In aceste conditii depozitele la termen au crescut cu 107,77%, din care cele in lei cu 94,56%, iar cele in valuta cu 118,53%. In cadrul disponibilitatilor banesti atrase in depozite, in valuta, se gaseste si linia de credit convertibil in valoare de 7 milioane USD primita de banca de la International Finance Corporation. Totodata, valoarea certificatelor de depozit inregistreaza o crestere cu 36,66%. Aceste cresteri ale sumelor atrase au contribuit la dezvoltarea activitatii de creditare asa cum s-a aratat.

Datorii subordonate

La acest capitol este inregistrat creditul subordonat in valoare de 5 milioane USD contractat de banca in anul 2002 cu domnul A.H. Bahman, cesionat ulterior S.C. Bahman Trading Corporation si care este scadent in anul 2007. Cresterea valorii in lei la 31.12.2005 fata de 31.12.2004 este datorata cursului de schimb LEU/USD.

Capitalul social si rezervele

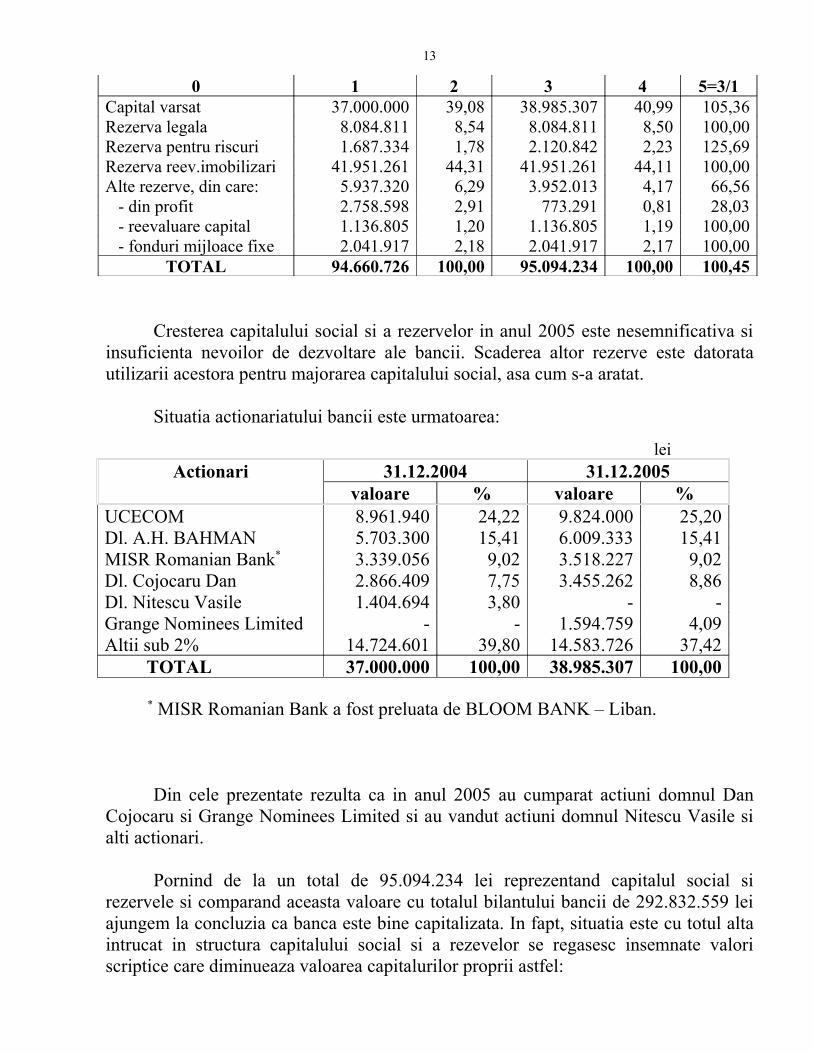

In anul 2005 capitalul social al bancii a fost majorat cu suma de 1.985.307 lei, in conditiile hotarate de Adunarea Generala Extraordinara a Actionarilor bancii care a avut loc in data de 26.05.2005, pe seama rezervelor constituite din profitul net al bancii. Situatia capitalului social si a rezervelor bancii la data de 31.12.2005 se prezinta astfel:

Cresterea capitalului social si a rezervelor in anul 2005 este nesemnificativa si insuficienta nevoilor de dezvoltare ale bancii. Scaderea altor rezerve este datorata utilizarii acestora pentru majorarea capitalului social, asa cum s-a aratat.

Situatia actionariatului bancii este urmatoarea:

leiActionari 31.12.2004 31.12.2005

valoare % valoare %UCECOM 8.961.940 24,22 9.824.000 25,20Dl. A.H. BAHMAN 5.703.300 15,41 6.009.333 15,41MISR Romanian Bank* 3.339.056 9,02 3.518.227 9,02Dl. Cojocaru Dan 2.866.409 7,75 3.455.262 8,86Dl. Nitescu Vasile 1.404.694 3,80 - -Grange Nominees Limited - - 1.594.759 4,09Altii sub 2% 14.724.601 39,80 14.583.726 37,42 TOTAL 37.000.000 100,00 38.985.307 100,00

* MISR Romanian Bank a fost preluata de BLOOM BANK – Liban.

Din cele prezentate rezulta ca in anul 2005 au cumparat actiuni domnul Dan Cojocaru si Grange Nominees Limited si au vandut actiuni domnul Nitescu Vasile si alti actionari.

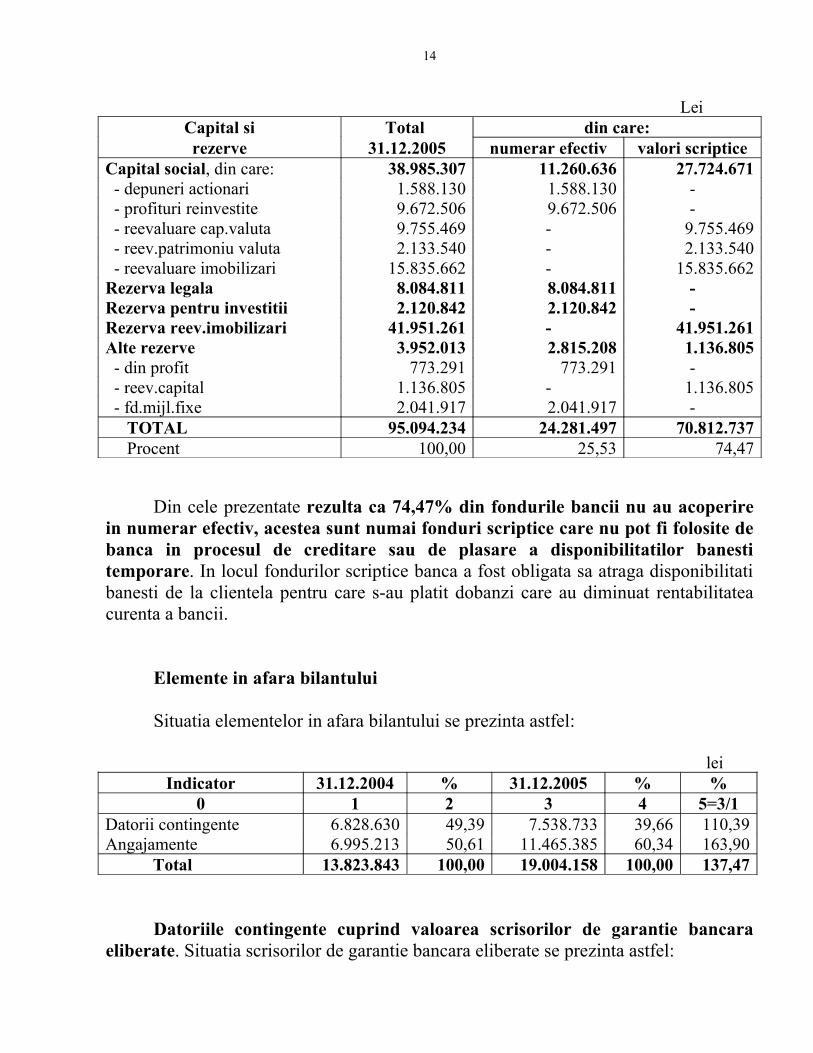

Pornind de la un total de 95.094.234 lei reprezentand capitalul social si rezervele si comparand aceasta valoare cu totalul bilantului bancii de 292.832.559 lei ajungem la concluzia ca banca este bine capitalizata. In fapt, situatia este cu totul alta intrucat in structura capitalului social si a rezevelor se regasesc insemnate valori scriptice care diminueaza valoarea capitalurilor proprii astfel:

13

LeiCapital si Total din care:rezerve 31.12.2005 numerar efectiv valori scriptice

Din cele prezentate rezulta ca 74,47% din fondurile bancii nu au acoperire in numerar efectiv, acestea sunt numai fonduri scriptice care nu pot fi folosite de banca in procesul de creditare sau de plasare a disponibilitatilor banesti temporare. In locul fondurilor scriptice banca a fost obligata sa atraga disponibilitati banesti de la clientela pentru care s-au platit dobanzi care au diminuat rentabilitatea curenta a bancii.

Elemente in afara bilantului

Situatia elementelor in afara bilantului se prezinta astfel:

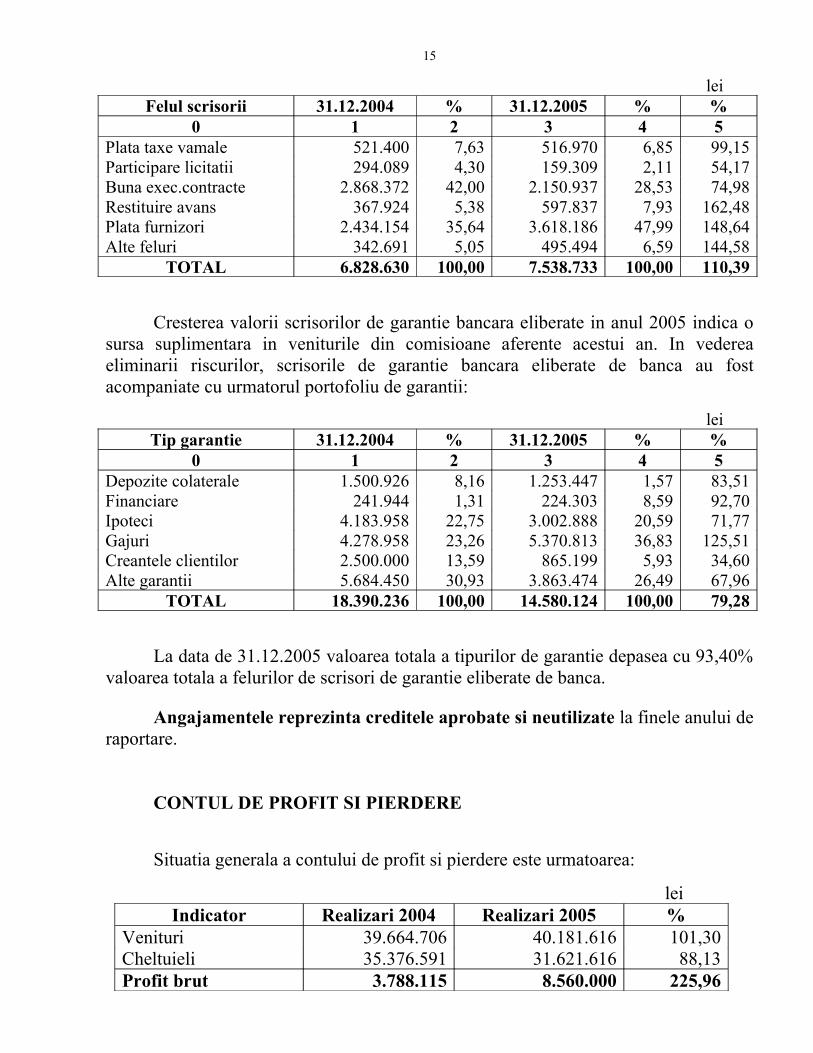

Cresterea valorii scrisorilor de garantie bancara eliberate in anul 2005 indica o sursa suplimentara in veniturile din comisioane aferente acestui an. In vederea eliminarii riscurilor, scrisorile de garantie bancara eliberate de banca au fost acompaniate cu urmatorul portofoliu de garantii:

La data de 31.12.2005 valoarea totala a tipurilor de garantie depasea cu 93,40% valoarea totala a felurilor de scrisori de garantie eliberate de banca.

Angajamentele reprezinta creditele aprobate si neutilizate la finele anului de raportare.

CONTUL DE PROFIT SI PIERDERE

Situatia generala a contului de profit si pierdere este urmatoarea:

Profitul brut realizat la data de 31.12.2005 depaseste cu 125,96% profitul brut realizat la data de 31.12.2004 ca urmare a preocuparilor bancii pentru cresterea profitabilitatii activitatii sale. Avand in vedere cele prezentate sunt totusi necesare unele explicatii in legatura cu evolutia totalului veniturilor si totalului cheltuielilor, astfel:

Scaderea veniturilor din provizioane si recuperari este de fapt o scadere a veniturilor din regularizarea provizioanelor in cursul anului 2005, intrucat recuperarile din debite extrabilantiere in anul 2005 au fost mai mari decat cele din anul 2004, astfel:

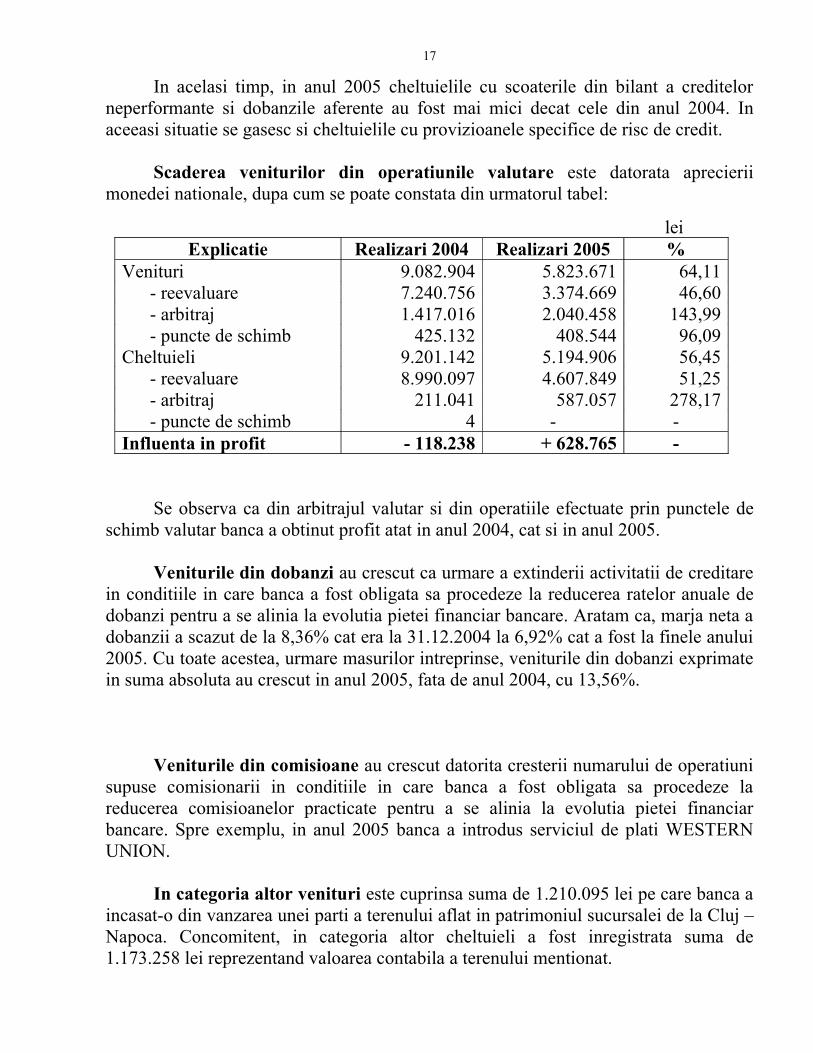

In acelasi timp, in anul 2005 cheltuielile cu scoaterile din bilant a creditelor neperformante si dobanzile aferente au fost mai mici decat cele din anul 2004. In aceeasi situatie se gasesc si cheltuielile cu provizioanele specifice de risc de credit.

Scaderea veniturilor din operatiunile valutare este datorata aprecierii monedei nationale, dupa cum se poate constata din urmatorul tabel:

Se observa ca din arbitrajul valutar si din operatiile efectuate prin punctele de schimb valutar banca a obtinut profit atat in anul 2004, cat si in anul 2005.

Veniturile din dobanzi au crescut ca urmare a extinderii activitatii de creditare in conditiile in care banca a fost obligata sa procedeze la reducerea ratelor anuale de dobanzi pentru a se alinia la evolutia pietei financiar bancare. Aratam ca, marja neta a dobanzii a scazut de la 8,36% cat era la 31.12.2004 la 6,92% cat a fost la finele anului 2005. Cu toate acestea, urmare masurilor intreprinse, veniturile din dobanzi exprimate in suma absoluta au crescut in anul 2005, fata de anul 2004, cu 13,56%.

Veniturile din comisioane au crescut datorita cresterii numarului de operatiuni supuse comisionarii in conditiile in care banca a fost obligata sa procedeze la reducerea comisioanelor practicate pentru a se alinia la evolutia pietei financiar bancare. Spre exemplu, in anul 2005 banca a introdus serviciul de plati WESTERN UNION.

In categoria altor venituri este cuprinsa suma de 1.210.095 lei pe care banca a incasat-o din vanzarea unei parti a terenului aflat in patrimoniul sucursalei de la Cluj – Napoca. Concomitent, in categoria altor cheltuieli a fost inregistrata suma de 1.173.258 lei reprezentand valoarea contabila a terenului mentionat.

17

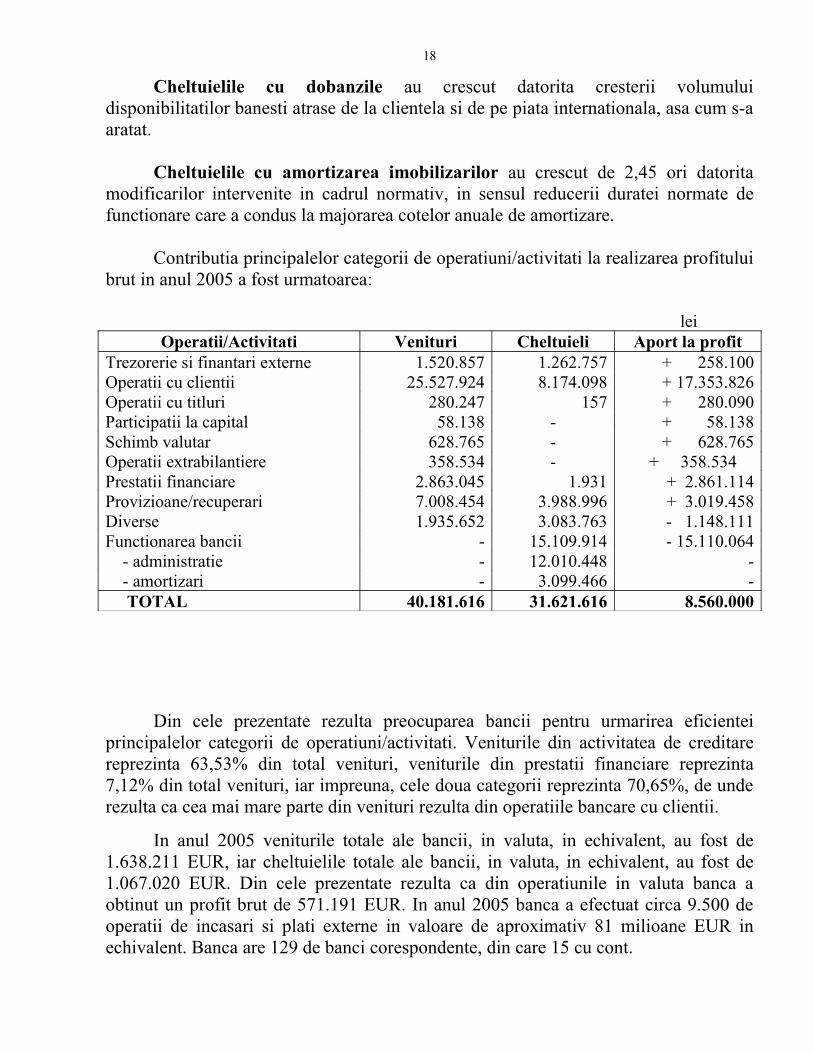

Cheltuielile cu dobanzile au crescut datorita cresterii volumului disponibilitatilor banesti atrase de la clientela si de pe piata internationala, asa cum s-a aratat.

Cheltuielile cu amortizarea imobilizarilor au crescut de 2,45 ori datorita modificarilor intervenite in cadrul normativ, in sensul reducerii duratei normate de functionare care a condus la majorarea cotelor anuale de amortizare.

Contributia principalelor categorii de operatiuni/activitati la realizarea profitului brut in anul 2005 a fost urmatoarea:

leiOperatii/Activitati Venituri Cheltuieli Aport la profit

Din cele prezentate rezulta preocuparea bancii pentru urmarirea eficientei principalelor categorii de operatiuni/activitati. Veniturile din activitatea de creditare reprezinta 63,53% din total venituri, veniturile din prestatii financiare reprezinta 7,12% din total venituri, iar impreuna, cele doua categorii reprezinta 70,65%, de unde rezulta ca cea mai mare parte din venituri rezulta din operatiile bancare cu clientii.

In anul 2005 veniturile totale ale bancii, in valuta, in echivalent, au fost de 1.638.211 EUR, iar cheltuielile totale ale bancii, in valuta, in echivalent, au fost de 1.067.020 EUR. Din cele prezentate rezulta ca din operatiunile in valuta banca a obtinut un profit brut de 571.191 EUR. In anul 2005 banca a efectuat circa 9.500 de operatii de incasari si plati externe in valoare de aproximativ 81 milioane EUR in echivalent. Banca are 129 de banci corespondente, din care 15 cu cont.

18

La data de 31.12.2005 numarul de salariati a fost de 270 fata de 303 cat era la data de 31.12.2004. Reducerea de personal se explica prin externalizarea activitatii de paza a sucursalelor, cu exceptia sucursalei din Constanta.

LICHIDITATEA SI SOLVABILITATEA BANCII

Lichiditatea bancii, administrarea resurselor si plasamentelor in raport de scadenta, gradul si nivelul utilizarilor pe termen scurt, sursele volatile de fonduri, finantarea activelor pe termen lung, accesul la pietele monetare si la alte surse de finantare, adecvarea surselor de lichiditate si abilitatea de a face fata nevoilor de lichiditate, eficienta politicilor si practicelor de lichiditate, strategiilor de administrare a fondurilor si capacitatea de a identifica, monitoriza si controla lichiditatea au constituit o preocupare permanenta a bancii. Situatia indicatorilor care caracterizeaza lichiditatea bancii la data de 31.12.2005, in comparatie cu aceeasi data din anul precedent, este urmatoarea:

Indicator Standard 31.12.2004 31.12.2005Indicatorul de lichiditatelichiditate efectiva/lichiditate necesara

minim 1% 1,95% 1,85%

Lichiditatea imediatadisponibil la banci/surse atrase

minim 50% 77,69% 53,90%

Rata lichiditatiiactive lichide/total depozite atrase

maxim 85% 77,50% 65,30%

Din cele prezentate rezulta ca banca se incadreaza in indicatorii de lichiditate, cu precizarea ca, in ce priveste lichiditatea imediata, s-a ajuns la un nivel sensibil si ca atare trebuie intreprinse masuri de limitare a platilor. Diminuarea indicatorului de lichiditate si a lichiditatii imediate la 31.12.2005 fata de 31.12.2004 se datoreaza cresterii activitatii de creditare.

Solvabilitatea este un indicator de apreciere a nivelului de adecvare a capitalului si se calculeaza (in prezent) prin raportarea fondurilor proprii ale bancii la elementele bilantiere si extrabilantiere ajustate in functie de gradul lor de risc. Modul de ajustare a elementelor bilantiere si extrabilantiere in functie de gradul de risc este stabilit prin reglementari ale bancii centrale. La data de 31.12.2005 situatia bancii din punctul de vedere al solvabilitatii era urmatoarea:

Indicator Standard 31.12.2004 31.12.2005

19

Solvabilitate >12% 49,86% 52,31%

Aratam ca, incepand cu anul 2007 se va schimba modul de apreciere a nivelului de adecvare a capitalului prin raportarea fondurilor proprii ale bancii la valorile evaluate ale riscului de credit, riscului de piata si riscului operational. In aceste conditii indicatorul de solvabilitate se va diminua semnificativ.

SITUATIA FLUXURILOR DE TREZORERIE

Situatia fluxurilor de trezorerie a fost intocmita dupa metoda indirecta care presupune ajustarea profitului net cu efectele tranzactiilor care nu au natura de numerar, amanarile sau angajamentele de plati sau de incasari in numerar din exploatare (trecute sau viitoare) si elementele de venituri si cheltuieli asociate cu fluxurile de numerar din investitii sau finantari. Pentru finele anului 2005 principalele fluxuri de numerar care au influentat disponibilitatile banesti ale bancii au fost urmatoarele:

leiNr. crt.

Indicator 31.12.2004 31.12.2005 %

0 1 2 3 4 = 3/21. Numerar la inceputul perioadei 82.117.437 89.072.178 108,462. Cresteri/descresteri de numerar din

exploatare9.336.255 - 1.587.742 x

3. Cresteri/descresteri de numerar din investitii

- 1.381.514 - 1.201.553 86,97

4. Cresteri/descresteri de numerar din finantari

- 1.000.000 - x

5. Numerar la sfarsitul perioadei (1 ± 2 ± 3 ± 4)

89.072.178 86.282.883 96,86

Principala cauza a diminuarii numerarului la sfarsit de perioada in anul 2005 fata de anul 2004, este cresterea volumului de credite aparuta in anul 2005.

PERSPECTIVA ANULUI 2006

In Consiliul de Administratie al bancii din data de 31.01.2006 a fost aprobat un buget de venituri si cheltuieli pentru activitatea curenta a anului 2006 care prevede realizarea unui profit brut de 9.800.000 lei cu 14,49% mai mare decat profitul brut realizat in anul 2005, avand in vedere un nivel de 55.768.000 lei al veniturilor si 45.968.000 lei al cheltuielilor. Banca va trebui sa realizeze acest buget de venituri si cheltuieli in conditiile in care nu are un investitor strategic care, prin infuzie de capital

20

sa permita extinderea gamei de produse si servicii bancare si extinderea retelei teritoriale.

Pentru anul 2006 banca si-a propus cresterea veniturilor din activitatile sale, dupa cum urmeaza:

Cresterile de venituri au in vedere cresterea numarului de operatii de incasari si plati, cu si fara numerar, in tara si strainatate, cresterea numarului de vanzari si cumparari de valuta prin punctele de schimb valutar, inclusiv cresterea valorica a acestora, cresterea numarului si valorii scrisorilor de garantie bancara eliberate, cresterea valorii recuperate din debitele extrabilantiere prin executarea silita a debitorilor bancii. Se intrevede si o crestere a veniturilor bancii pe seama cresterii valorii plasamentelor interbancare sau a creditelor acordate ca urmare a cresterii disponibilitatilor banesti atrase de la clientela. Pentru atingerea acestor obiective s-au avut in vedere urmatoarele cresteri in activitatea curenta a bancii:

RONActivitate Realizari

anul 2005Prevederi anul 2006

%

Sold mediu credite 99.508.457 129.360.994 130%Sold mediu disponibilitati atrase

La stabilirea acestor repere s-a avut in vedere o intensificare a activitatii avand in vedere actualele conditii de functionare ale bancii.

In Consiliul de Administratie al bancii din data de 31.01.2006 a fost aprobat un buget de finantare a investitiilor (in echivalent) de 588.616 EUR care include: licente de software, tehnica de calcul, solutii de comunicatii si dotari diverse. Si acest buget a fost construit in conditiile in care banca nu are un investitor strategic, care sa extinda gama de produse si servicii bancare si care sa extinda reteaua teritoriala.

In anul 2006 se va implementa un nou sistem informatic pe baza conditiilor create prin bugetele de finantare a investitiilor din anii 2005 si 2006. Realizarea acestei operatiuni va conduce la crearea suportului necesar pentru aplicarea noilor standarde internationale de contabilitate, noilor standarde internationale de raportare financiara si noilor standarde internationale de administrare a riscului de credit, riscului de piata si riscului operational.

Aplicarea standardelor internationale implica angrenarea personalului bancii in programe de pregatire, prin cursurile ce se organizeaza la nivelul Institutului Bancar Roman. Costurile de pregatire vor fi suportate din cheltuielile curente ale bancii.

Conducerea bancii face apel la actionari sa intocmeasca si sa autentifice la notariat imputernicirile necesare pentru vanzarea pana la sfarsitul anului 2006 a pachetului majoritar de actiuni ale bancii unui investitor strategic, respectiv o banca de talie internationala care sa sustina functionarea si dezvoltarea Mindbank S.A. in viitor.