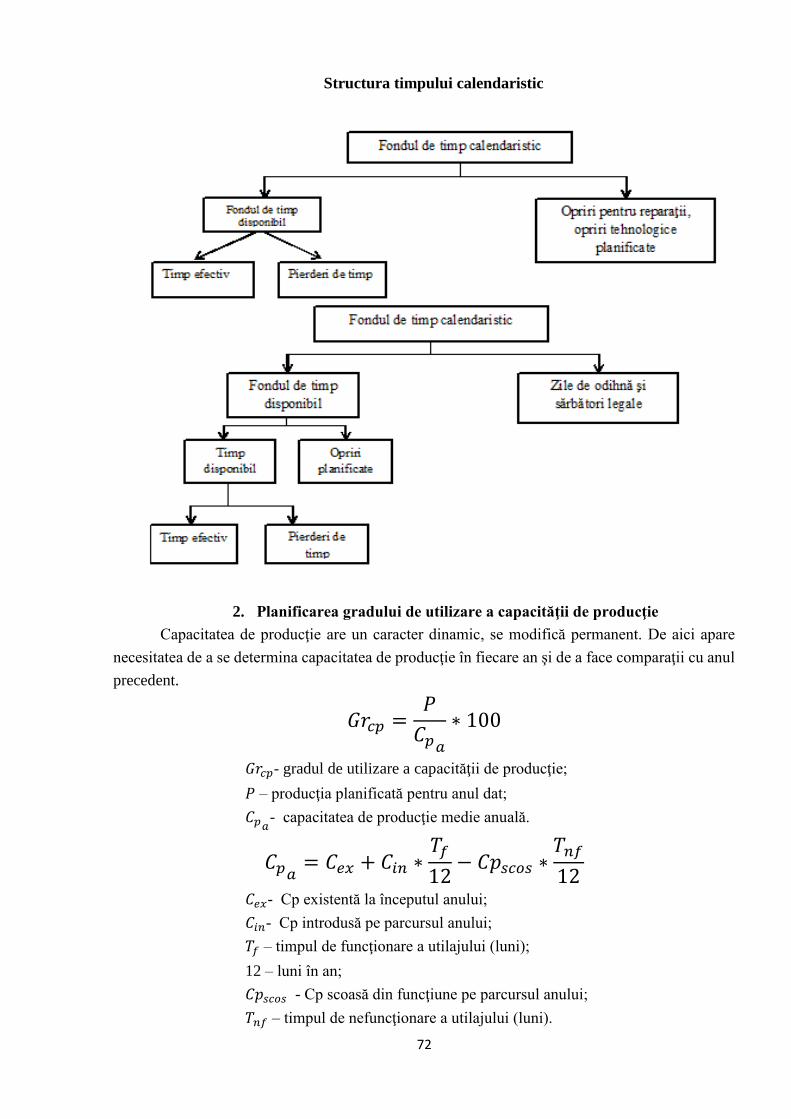

Page 1

UNIVERSITATEA DE STAT „BOGDAN PETRICEICU HASDEU” DIN CAHUL

DEPARTAMENTUL ȘTIINȚE ECONOMICE

Management industrial

NOTE DE CURS

(CONSPECT)

pentru specialitatea 0413.1 BUSINESS ȘI ADMINISTRARE (ciclul I, Licență)

Andrei Popa,

doctor habilitat în științe economice,

profesor universitar

Page 2

1

Tema I. Esenţa întreprinderii industriale

Ampla şi complexa dezvoltare ce caracterizează evoluţia societăţii omeneşti în ultimul

secol se reflectă şi în apariţia unui număr de întreprinderi, care prezintă o extremă varietate de

însuşiri economice, tehnice, umane, juridice etc.

Întreprinderea industrială se defineşte drept unitate de bază în cadrul in-dustriei, în care

personalul, prin utilizarea factorilor de producţie, obţine materii prime, produce bunuri materiale,

anumite servicii, în condiţiile realizării unui anu-mit profit.

Abordată ca un sistem, întreprinderea prezintă mai multe caracteristici:

a) Întreprinderea este un sistem complex, deoarece include resurse umane, materiale şi

financiare, fiecare dintre acestea fiind alcătuite dintr-o varietate de elemente. Resursele

umane sunt compuse din personalul întreprinderii, care pre-zintă caracteristice din punct

de vedere al nivelului pregătirii, specialităţii, postului ocupat, vârstei, vechimii în unitate

etc. Disponibilităţile băneşti în numerar şi la bancă, aflate la dispoziţia întreprinderii

formează resursele sale financiare.

b) Întreprinderea este un sistem socio-economic, în sensul că în cadrul său colectivele de

oameni ai muncii desfăşoară procese de muncă generatoare de noi valori de întrebuinţare.

Calitatea resurselor umane de a fi singurele producătoare de noi valori le conferă o poziţie

centrală în cadrul întreprinderii industriale.

c) Întreprinderea industrială este şi un sistem planificat. Esenţa acestei tră-sături o reprezintă

fundamentarea şi desfăşurarea tuturor activităţilor întreprinderii pe baza planului său, al

cărui conţinut este diferit în întreprinderea de stat faţă de cea privată.

d) Întreprinderea este un sistem deschis. Aceasta se exprimă prin fluxul de întăriri – utilaje,

materii prime, materiale, combustibil, energie electrică, informaţii destinate sistemelor din

care face parte.

e) Întreprinderea este un sistem organic adaptiv, adică se schimbă perma-nent, sub influenţa

factorilor endogeni şi exogeni, adaptându-se atât la evoluţia macrosistemelor din care face

parte, cât şi la cerinţele generate de dinamica susţi-nută a resurselor încorporate. Însă

întreprinderea nu este un sistem pasiv şi, la rân-dul său, influenţează ieşirile sale, unele din

caracteristicile sistemelor cu care intră în contact.

f) Întreprinderea este un sistem tehnico-material, în sensul că între mijloa-cele de muncă,

materii prime şi materiale utilizate în cadrul său, există anumite le-gături, care se manifestă

prin dependenţa tehnologică dintre subdiviziunile sale.

g) Întreprinderea este un sistem organizat. Se manifestă în descompunerea întreprinderii în

elemente componente cu scopul recompunerii lor în elemente componente după anumite

criterii tehnice, economice şi de personal.

Astfel în cadrul unei unităţi economice poate fi evidenţiat un ansamblu de activităţi de

bază: aprovizionare, producţie, vânzare, transport etc.

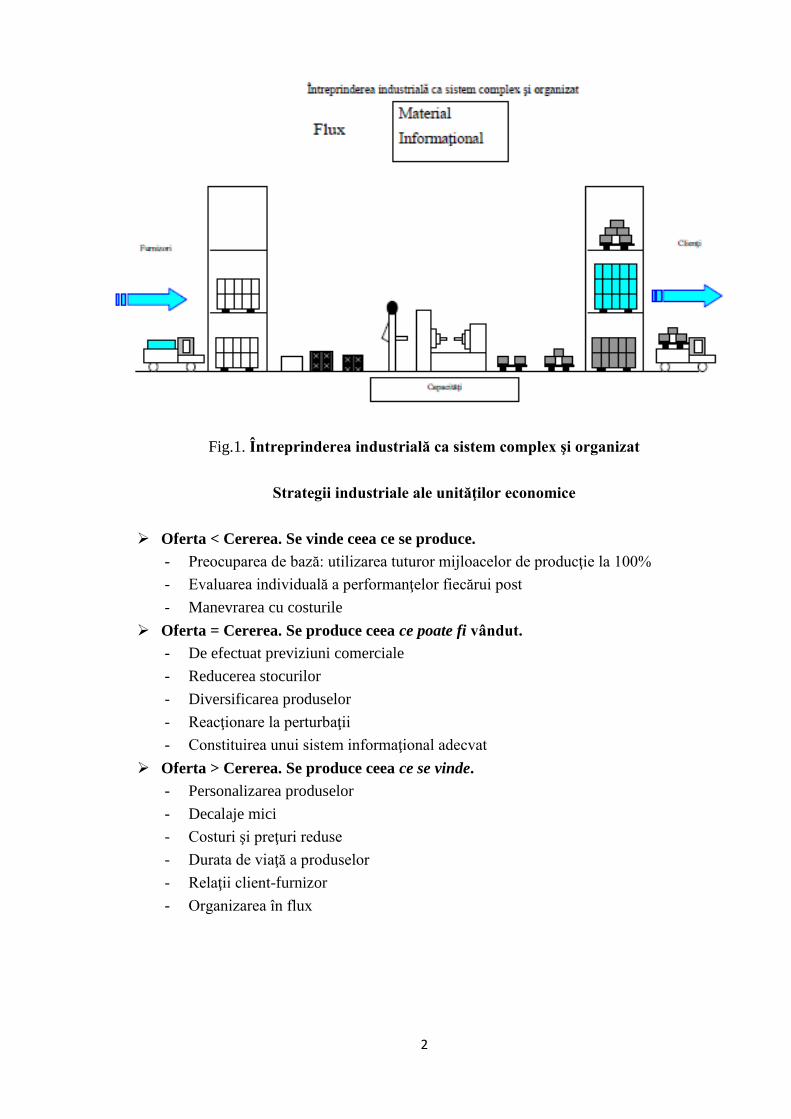

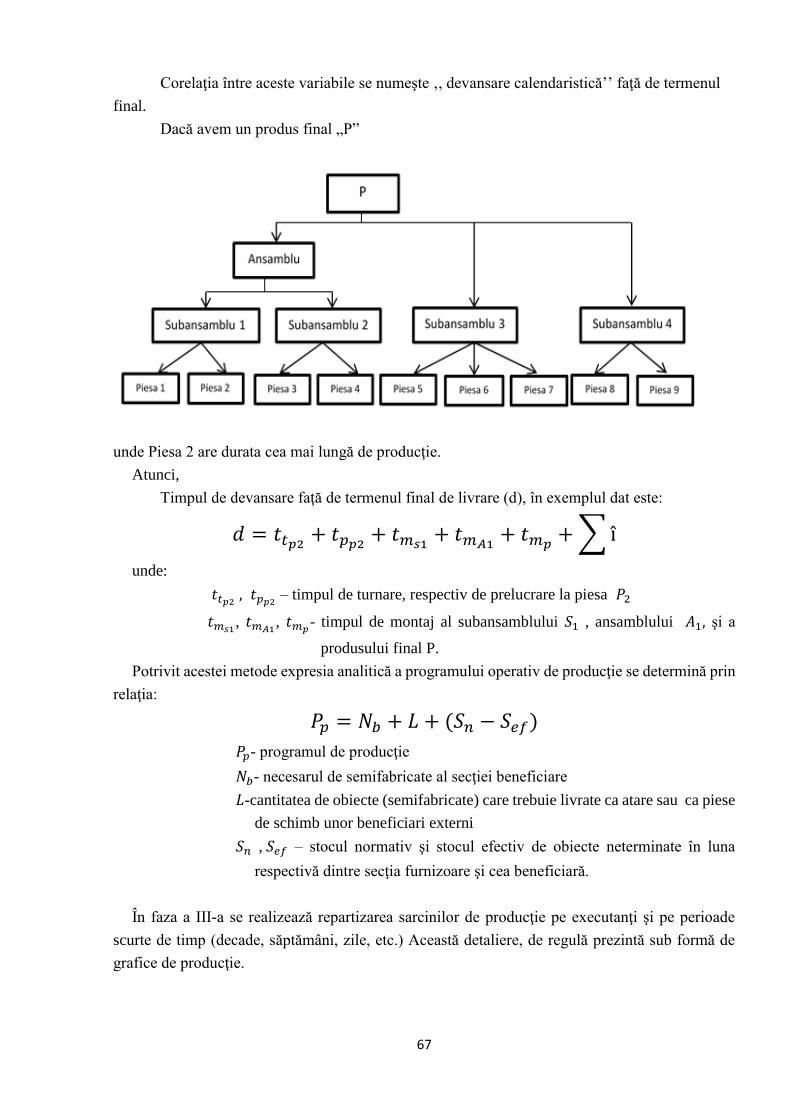

Complexitatea întreprinderii industriale este prezentată în figura nr.1

Page 3

2

Fig.1. Întreprinderea industrială ca sistem complex şi organizat

Strategii industriale ale unităţilor economice

Oferta < Cererea. Se vinde ceea ce se produce.

- Preocuparea de bază: utilizarea tuturor mijloacelor de producţie la 100%

- Evaluarea individuală a performanţelor fiecărui post

- Manevrarea cu costurile

Oferta = Cererea. Se produce ceea ce poate fi vândut.

- De efectuat previziuni comerciale

- Reducerea stocurilor

- Diversificarea produselor

- Reacţionare la perturbaţii

- Constituirea unui sistem informaţional adecvat

Oferta > Cererea. Se produce ceea ce se vinde.

- Personalizarea produselor

- Decalaje mici

- Costuri şi preţuri reduse

- Durata de viaţă a produselor

- Relaţii client-furnizor

- Organizarea în flux

Page 4

3

Tema II. Caracteristica întreprinderii – veriga de bază a economiei de piaţă

1. Esenţa întreprinderii industriale

2. Tipologia întreprinderilor industriale

3. Caracteristica întreprinderilor după forma organizatorico-juridică

1. Esenţa întreprinderii industriale

Întreprinderea industrială se defineşte drept unitate de bază în cadrul industriei, în care

personalul, prin utilizarea factorilor de producţie, obţine materii prime, produce bunuri materiale,

anumite servicii în condiţiile realizării unui anumit venit.

Procesul de producţie

Întreprinderea:

a. un sistem complex – include resurse umane, materiale, financiare, informaţionale.

b. un sistem socio-economic – oamenii din cadrul întreprinderii desfăşoară procese de

muncă generatoare de noi valori de întrebuinţare.

c. un sistem planificat

d. un sistem deschis – fluxuri de intrări, utilaje, materii prime, materiale informaţii

e. un sistem organic adaptiv – se schimbă permanent sub influenţa factorilor endogeni şi

exogeni.

f. un sistem tehnico-material – există anumite legături între mijloacele de muncă (oameni,

utilaje)materii prime şi materiale utilizate în cadrul său.

g. un sistem organizat – activitatea se descompune în elemente componente conform unor

anumite criterii tehnologice economice si de personal.

2. Tipologia întreprinderilor industriale

Necesitatea clasificării:

pe această bază se pot efectua analize complexe şi aprofundate (dezechilibre

disfuncţionalităţi)

se identifică caracteristicile şi modalităţile de exercitare a conducerii în

întreprindere

a. în funcţie de forma de proprietate:

întreprinderi de stat

întreprinderi private

întreprinderi cu proprietate mixtă

Întreprindere de stat – întreg patrimoniul unităţii aparţine statului.

Întreprinderi private – patrimoniul aparţine unei sau mai multor persoane.

Page 5

4

Caracteristica:

a. iniţiativa constituirii şi funcţionării întreprinderii aparţine integral întreprinzătorului

b. posedă un capital minim obligatoriu

c. independenţa deplina în direcţionarea activităţii

d. asumarea integrală a riscurilor economice şi sociale implicate de operaţiunile firmei

Dacă patrimoniul (capitalul) aparţine unei singure persoane – întreprindere individuală.

Dacă deţinătorii de capital sunt mai multe persoane – întreprindere de grup.

Dacă deţinătorii patrimoniului se află în proprietatea unei familii – întreprindere familială.

Dacă întreprinderea este înfiinţată prin dorinţa şi participarea în condiţii egale a mai multor

persoane – întreprindere asociativă.

Caracteristica:

a. dreptul de proprietate asupra patrimoniului de către mai multe persoane.

întreprinderea cu proprietate mixtă - patrimoniul întreprinderii aparţine parţial

statului, parţial persoanelor fizice sau juridice.

b. în funcţie de sectorul economiei:

sectorul primar – întreprinderi agricole – nivel mediu a progresului tehnic.

sectorul secundar – întreprinderi industriale – nivel ridicat al progresului

tehnic.

sectorul terţiar – întreprinderi de servicii şi distribuţie – se dezvoltă în

strînsă legătură cu cel secundar şi atrage din ce în ce mai mulţi lucrători.

c. după natura activităţii:

întreprinderi agricole

întreprinderi industriale

întreprinderi de servicii (bănci, companii de asigurări, transport)

întreprinderi de distribuţie . pun la dispoziţia consumatorilor diferite bunuri

de consum

d. în funcţie de caracterul obiectului muncii supus prelucrării:

extractive

prelucrătoare

e. în raport cu destinaţia economică şi caracterul producţiei finite:

producătoare de mijloace de producţie producţie (gr A)

producătoare de bunuri de consum (gr. B)

f. în raport cu continuitatea procesului tehnologic:

cu procese tehnologice continue

cu procese tehnologice discontinue

g. în funcţie de timpul de lucru în cadrul anului calendaristic:

întreprinderi ce funcţionează anul împrejur

întreprinderi sezoniere

h. în raport cu nivelul de specializare:

specializate

Page 6

5

universale

mixte

i. în funcţie de tipul producţiei:

producţie individuală

cu producţie de serie (mică, mijlocie, mare)

cu pro de masă

j. în funcţie de metoda de organizare a producţiei:

întreprinderi cu producţia organizată in flux

întreprinderi cu producţia organizată pe obiecte

întreprinderi cu producţia organizată în unicate

k. în funcţie de numărul personalului încadrat în întreprindere (conform legislaţiei

R.M.. Legea privind susţinerii întreprinderilor mici şi mijlocii):

microîntreprinderi – 9 salariaţi

întreprinderi mici – 10-50 salariaţi

întreprinderi mijlocii – cel mult 249 salariaţi

l. în funcţie de venitul anual din vânzări (lei):

microîntreprinderi – < 3 mln

întreprinderi mici – < 25mln

întreprinderi mijlocii - < 50 mln

m. în funcţie de forma organizatorico-juridică:

întreprindere individuală (ÎI) – persoana fizică

societate în nume colectiv (SNC) – persoană fizică

societate cu răspundere limitată (SRL) – persoana juridică

societate în comandită – persoană fizică

societate pe acţiuni (S.A.) – persoană juridică

cooperativă de producţie / de întreprinzător – persoană juridică

întreprindere de stat

întreprindere municipală

Lectia 2 . Tema II. Caracteristica întreprinderii – veriga de bază a

economiei de piaţă

1. Scopul şi sarcinile de bază ale întreprinderii, drepturile şi datoriile . Legea R.M. cu

privire la antreprenoriat şi întreprinderi.

2. Esenţa şi însemnătatea noilor tipuri de uniuni (consorţii, asociaţii, concerne).

Întreprinderile au în viaţa unei economii un rol dublu: economic şi social.

a) Rolul economic

I. întreprinderile - atrag şi combină factori de producţie.

sarcini – managerii – optimizarea combinării factorilor de producţie pe care îi deţin.

Page 7

6

II. întreprinderile – au ca finalitate a activităţii lor, executarea de bunuri şi servicii.

sarcini – managerii – să producă la costuri minime, realizând şi reînnoind

permanent factorii şi combinarea lor în funcţie de situaţia pieţelor de aprovizionare

şi desfacere.

III. întreprinderile – distribuie veniturile

managerii - acţiuni specializate de remunerare a factorilor de producţie utilizaţi:

Beneficiari Instrumente de repartiţie

- Personal angajat Salarii

- Organisme sociale Cotizaţii sociale

- Statul Impozite, taxe

- Creditorii şi băncile Dobânzi comisioane

- Asociaţii Dividende

- Întreprinderea Autofinanţare

b) Rolul social:

Firma exista prin indivizi – prin salariaţii săi;

- prin consumatori, bunurile pe care le oferă pe piaţă.

Fima manifestă un rol social specific:

I. - faţă de salariaţi care îşi consacră o mare parte din viaţa lor muncii în întreprindere

Sarcini – Managerii - crearea condiţiilor favorabile pentru muncă şi salarizare,

favorizarea promovării personalului

favorizarea reciclării impuse de modernizarea tehnicii şi tehnologiei.

II. – faţă de consumatori

Firma trebuie să caute cea mai buna adaptare a bunurilor şi serviciilor produse

la solicitarea clienţilor.

Firma trebuie să furnizeze o informaţie completă şi obiectivă asupra produselor

sale prin politici de publicitate, reclamă.

Page 8

7

2 Esenţa şi însemnătatea noilor tipuri de uniuni (consorţiu, asociaţii, concerne)

Concerne - întreprinderi mari şi foarte mari, care se creează prin unirea mai multor firme

mici şi sunt conduse centralizat – persoană fizică – descentralizare parţială.

Consorţiu – reuniune provizorie în scopul realizării unor proiecte sau programe mari. Îşi

încheie existenţa la finalizarea proiectului.

Grupuri Industrial - Financiare – reuniune benevolă de structuri financiar-bancare şi de

cercetare-dezvoltare, se caracterizează prin procesul integrat al tuturor etapelor lanţului valoric –

de la elaborare - pînă la realizare.

Reţele antreprenoriale – reuniuni benevole de firme în scopul coordonării activităţii sale

pe piaţă, cooperării în producerea în comun a elementelor produsului final. Exemple de reţele:

Reţele ale furnizorilor, Reţele de desfacere, Reţele de cooperare tehnologică.

Corporaţii Transnaţionale – reuniuni de firme din diferite ţări cu scopul de a domina unul

sau cîteva segmente de piaţă.

Lectia 3 . Tema II. Caracteristica întreprinderii – verigă de bază a

economiei de piaţă

1. Importanţa micului business în economia de piaţă

2. Susţinerea şi protecţia micului bussiness

3. Formele de parteneriat între întreprinderile mari şi cele mici

1. Importanţa micului business în economia de piaţă

Caracteristica businessului mic:

a. managementul este independent, de regulă managerul este proprietarul firmei.

b. capitalul este asigurat de o persoană sau cîteva – proprietarii întreprinderii.

c. aria geografică de activitate este locală.

Avantajele întreprinderilor mici:

1. lansează mai ușor un produs sau serviciu.

2. se adaptează rapid şi satisface anumite nevoi specifice.

3. satisface maximal gusturile consumatorilor prin fabricarea bunurilor de serie mică sau

unicate.

4. Este capabilă să întreţină relaţii personale cu consumatorii. Promovează relaţii directe între

producător şi client.

5. Oferă locuri de muncă

6. Sunt flexibile şi se acomodează repede la conjunctura pieţei şi schimbările în producţie.

Dezavantajele întreprinderilor mici:

1. Riscuri şi incertitudine în succesul afacerii.

2. Probleme financiare şi obligaţii la momentul pornirii afacerii.

Page 9

8

3. Responsabilitate completă.

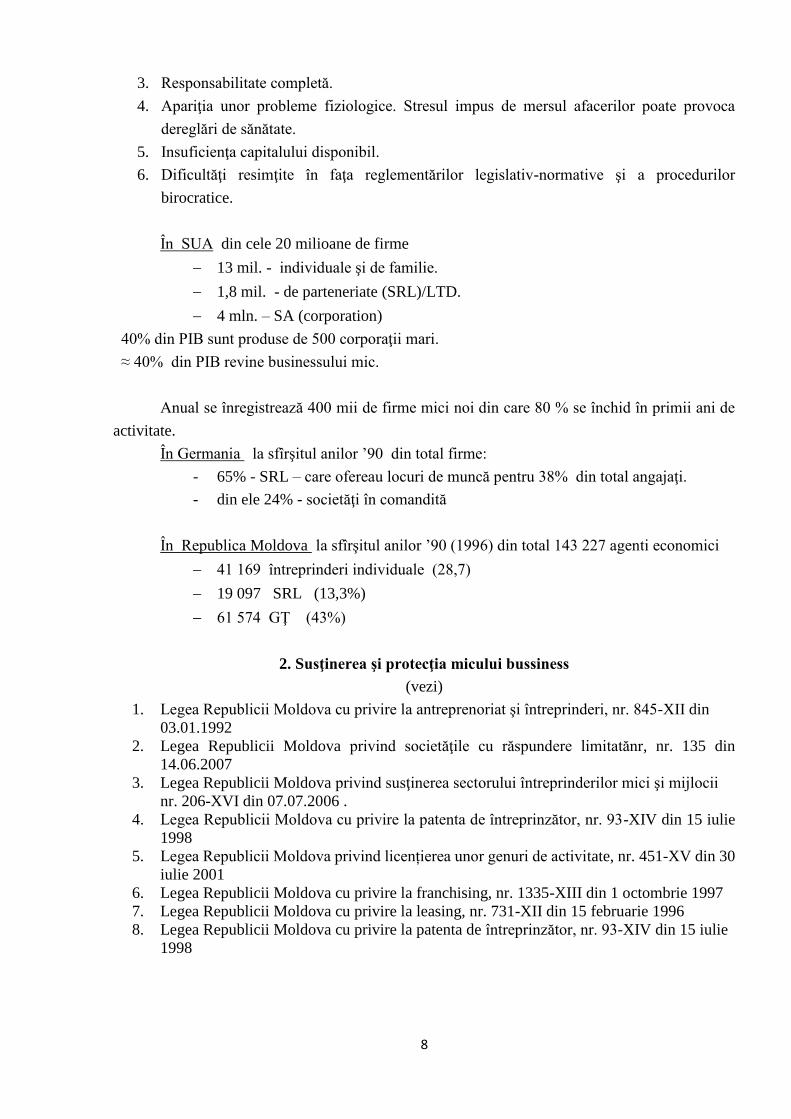

4. Apariţia unor probleme fiziologice. Stresul impus de mersul afacerilor poate provoca

dereglări de sănătate.

5. Insuficienţa capitalului disponibil.

6. Dificultăţi resimţite în faţa reglementărilor legislativ-normative şi a procedurilor

birocratice.

În SUA din cele 20 milioane de firme

13 mil. - individuale şi de familie.

1,8 mil. - de parteneriate (SRL)/LTD.

4 mln. – SA (corporation)

40% din PIB sunt produse de 500 corporaţii mari.

≈ 40% din PIB revine businessului mic.

Anual se înregistrează 400 mii de firme mici noi din care 80 % se închid în primii ani de

activitate.

În Germania la sfîrşitul anilor ’90 din total firme:

- 65% - SRL – care ofereau locuri de muncă pentru 38% din total angajaţi.

- din ele 24% - societăţi în comandită

În Republica Moldova la sfîrşitul anilor ’90 (1996) din total 143 227 agenti economici

41 169 întreprinderi individuale (28,7)

19 097 SRL (13,3%)

61 574 GŢ (43%)

2. Susţinerea şi protecţia micului bussiness

(vezi)

1. Legea Republicii Moldova cu privire la antreprenoriat şi întreprinderi, nr. 845-XII din

03.01.1992

2. Legea Republicii Moldova privind societăţile cu răspundere limitatănr, nr. 135 din

14.06.2007

3. Legea Republicii Moldova privind susţinerea sectorului întreprinderilor mici şi mijlocii

nr. 206-XVI din 07.07.2006 .

4. Legea Republicii Moldova cu privire la patenta de întreprinzător, nr. 93-XIV din 15 iulie

1998

5. Legea Republicii Moldova privind licențierea unor genuri de activitate, nr. 451-XV din 30

iulie 2001

6. Legea Republicii Moldova cu privire la franchising, nr. 1335-XIII din 1 octombrie 1997

7. Legea Republicii Moldova cu privire la leasing, nr. 731-XII din 15 februarie 1996

8. Legea Republicii Moldova cu privire la patenta de întreprinzător, nr. 93-XIV din 15 iulie

1998

Page 10

9

3. Formele de parteneriat între întreprinderile mici şi mari.

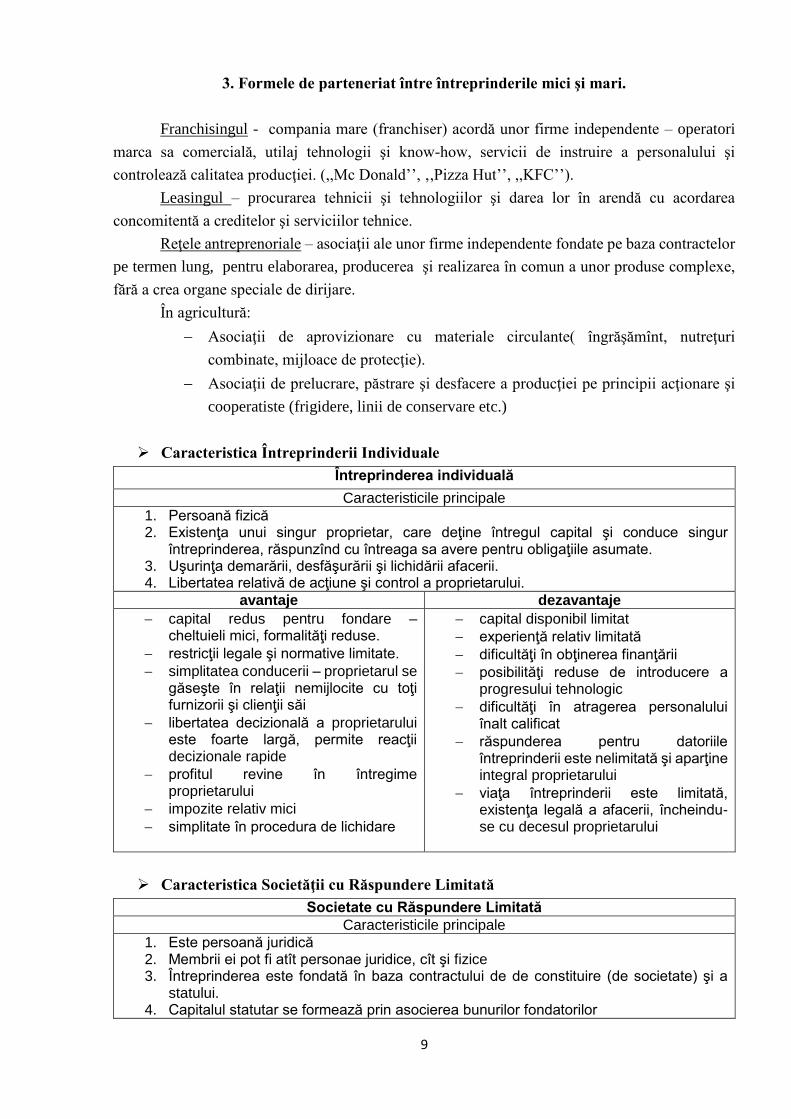

Franchisingul - compania mare (franchiser) acordă unor firme independente – operatori

marca sa comercială, utilaj tehnologii şi know-how, servicii de instruire a personalului şi

controlează calitatea producţiei. (,,Mc Donald’’, ‚,Pizza Hut’’, ,,KFC’’).

Leasingul – procurarea tehnicii şi tehnologiilor şi darea lor în arendă cu acordarea

concomitentă a creditelor şi serviciilor tehnice.

Reţele antreprenoriale – asociaţii ale unor firme independente fondate pe baza contractelor

pe termen lung, pentru elaborarea, producerea şi realizarea în comun a unor produse complexe,

fără a crea organe speciale de dirijare.

În agricultură:

Asociaţii de aprovizionare cu materiale circulante( îngrăşămînt, nutreţuri

combinate, mijloace de protecţie).

Asociaţii de prelucrare, păstrare şi desfacere a producţiei pe principii acţionare şi

cooperatiste (frigidere, linii de conservare etc.)

Caracteristica Întreprinderii Individuale

Întreprinderea individuală

Caracteristicile principale

1. Persoană fizică 2. Existenţa unui singur proprietar, care deţine întregul capital şi conduce singur

întreprinderea, răspunzînd cu întreaga sa avere pentru obligaţiile asumate. 3. Uşurinţa demarării, desfăşurării şi lichidării afacerii. 4. Libertatea relativă de acţiune şi control a proprietarului.

avantaje dezavantaje

capital redus pentru fondare – cheltuieli mici, formalităţi reduse.

restricţii legale şi normative limitate.

simplitatea conducerii – proprietarul se găseşte în relaţii nemijlocite cu toţi furnizorii şi clienţii săi

libertatea decizională a proprietarului este foarte largă, permite reacţii decizionale rapide

profitul revine în întregime proprietarului

impozite relativ mici

simplitate în procedura de lichidare

capital disponibil limitat

experienţă relativ limitată

dificultăţi în obţinerea finanţării

posibilităţi reduse de introducere a progresului tehnologic

dificultăţi în atragerea personalului înalt calificat

răspunderea pentru datoriile întreprinderii este nelimitată şi aparţine integral proprietarului

viaţa întreprinderii este limitată, existenţa legală a afacerii, încheindu-se cu decesul proprietarului

Caracteristica Societăţii cu Răspundere Limitată

Societate cu Răspundere Limitată

Caracteristicile principale

1. Este persoană juridică 2. Membrii ei pot fi atît personae juridice, cît şi fizice 3. Întreprinderea este fondată în baza contractului de de constituire (de societate) şi a

statului. 4. Capitalul statutar se formează prin asocierea bunurilor fondatorilor

Page 11

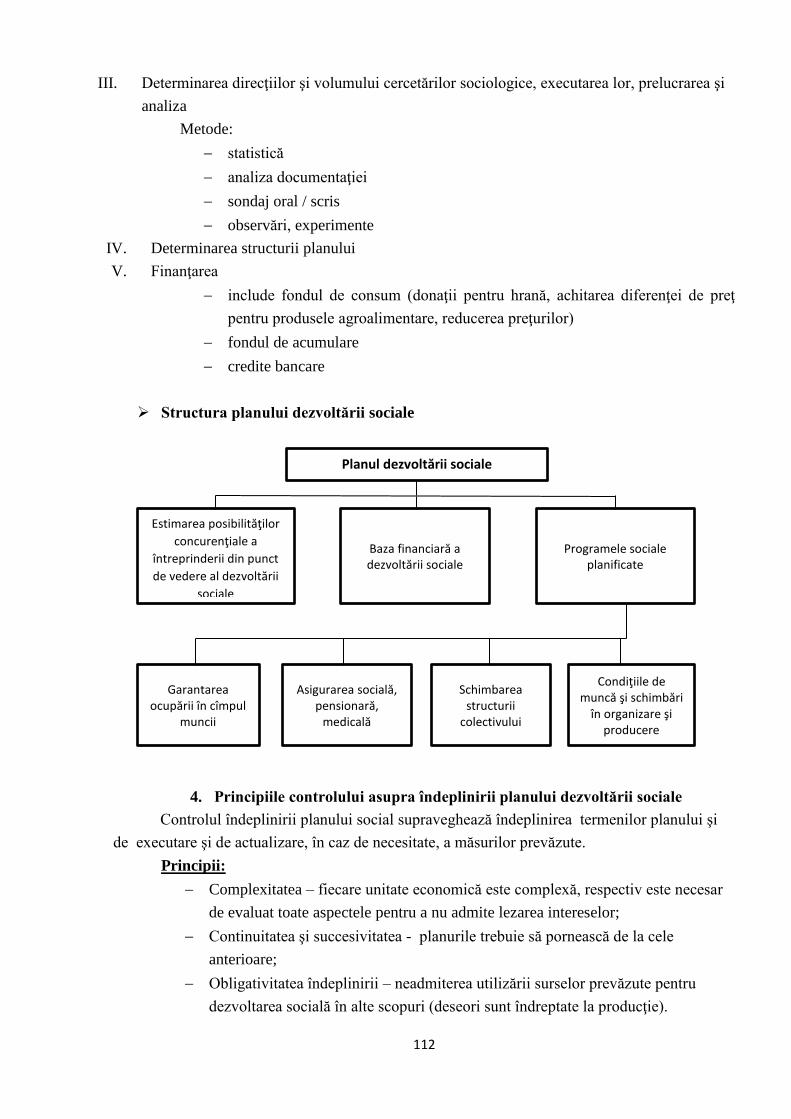

10

5. Societatea îşi achită datoria cu toată averea, iar fiecare membru – cu cota parte în capitalul societăţii.

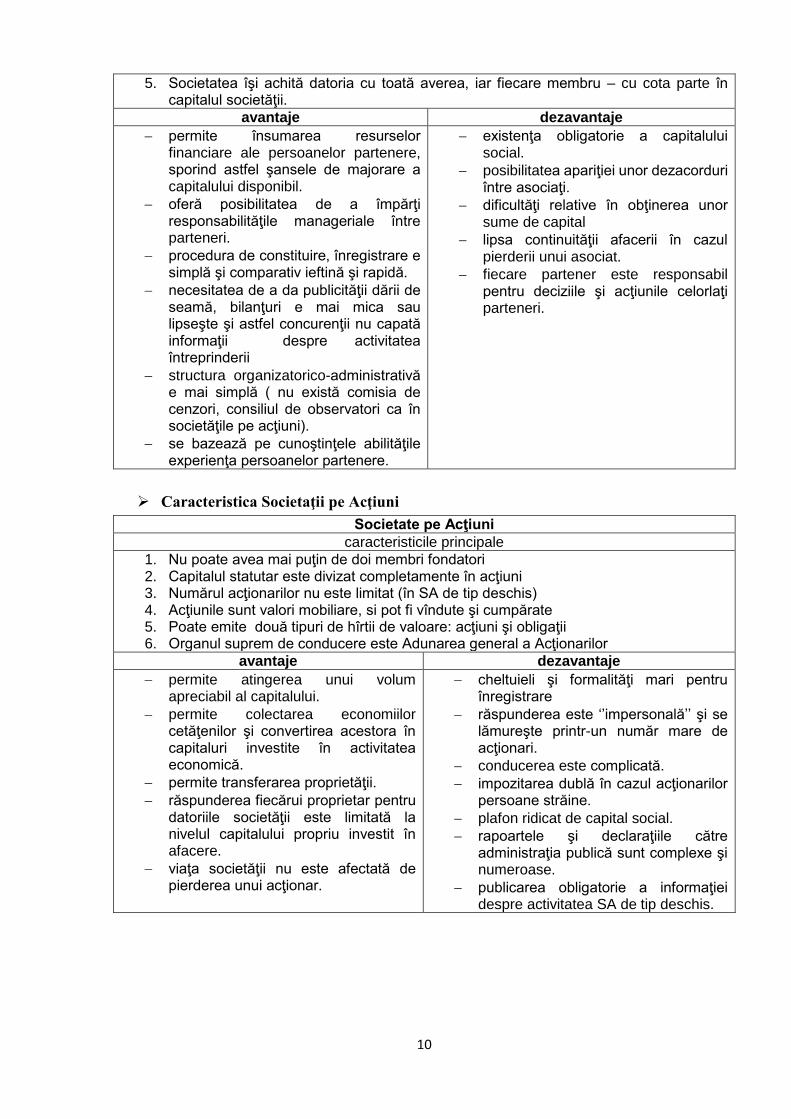

avantaje dezavantaje

permite însumarea resurselor financiare ale persoanelor partenere, sporind astfel şansele de majorare a capitalului disponibil.

oferă posibilitatea de a împărţi responsabilităţile manageriale între parteneri.

procedura de constituire, înregistrare e simplă şi comparativ ieftină şi rapidă.

necesitatea de a da publicităţii dării de seamă, bilanţuri e mai mica sau lipseşte şi astfel concurenţii nu capată informaţii despre activitatea întreprinderii

structura organizatorico-administrativă e mai simplă ( nu există comisia de cenzori, consiliul de observatori ca în societăţile pe acţiuni).

se bazează pe cunoştinţele abilităţile experienţa persoanelor partenere.

existenţa obligatorie a capitalului social.

posibilitatea apariţiei unor dezacorduri între asociaţi.

dificultăţi relative în obţinerea unor sume de capital

lipsa continuităţii afacerii în cazul pierderii unui asociat.

fiecare partener este responsabil pentru deciziile şi acţiunile celorlaţi parteneri.

Caracteristica Societaţii pe Acţiuni

Societate pe Acţiuni

caracteristicile principale

1. Nu poate avea mai puţin de doi membri fondatori 2. Capitalul statutar este divizat completamente în acţiuni 3. Numărul acţionarilor nu este limitat (în SA de tip deschis) 4. Acţiunile sunt valori mobiliare, si pot fi vîndute şi cumpărate 5. Poate emite două tipuri de hîrtii de valoare: acţiuni şi obligaţii 6. Organul suprem de conducere este Adunarea general a Acţionarilor

avantaje dezavantaje

permite atingerea unui volum apreciabil al capitalului.

permite colectarea economiilor cetăţenilor şi convertirea acestora în capitaluri investite în activitatea economică.

permite transferarea proprietăţii.

răspunderea fiecărui proprietar pentru datoriile societăţii este limitată la nivelul capitalului propriu investit în afacere.

viaţa societăţii nu este afectată de pierderea unui acţionar.

cheltuieli şi formalităţi mari pentru înregistrare

răspunderea este ‘’impersonală’’ şi se lămureşte printr-un număr mare de acţionari.

conducerea este complicată.

impozitarea dublă în cazul acţionarilor persoane străine.

plafon ridicat de capital social.

rapoartele şi declaraţiile către administraţia publică sunt complexe şi numeroase.

publicarea obligatorie a informaţiei despre activitatea SA de tip deschis.

Page 12

11

Tema III. Structura de producţie a întreprinderii

1. Procesul de producţie-noţiuni, structură

2. Clasificarea procesului de producţie

3. Structura de producţie: definire, noţiuni, verigile componente

4. Tipuri de structuri de producţie

5. Căile de perfecţionare a structurii de producţie

1. Procesul de producţie-noţiuni, structură

Întreprinderea industrială are ca funcţiune de bază fabricarea bunurilor materiale care se

realizează prin desfăşurarea procesului de producţie.

Activitatea de producţie constă în obţinerea de către om a unor bunuri din natură sau

prelucrarea acestora şi a materiilor prime din agricultură în vederea obţinerii unor produse utile

societăţii, folosind în acest scop un sistem de mijloace de muncă.

Activitatea de producţie se realizează prin intermediul procesului de producţie (p/p).

Definirea completă a p/p, necesită caracterizarea lui atît sub raport social-economic, cît şi

sub raport tehnico-material. Aceasta este determinată de faptul că în procesul de producţie oamenii

nu acţionează numai asupra obiectului muncii, ci şi unii asupra altora. Ei produc cooperînd într-

un fel anumit şi schimbînd ei activităţile lor.

Sub raport tehnico-material, procesul de producţie reprezintă un proces de unire a muncii

vii cu mijloace de producţie.

O trăsătură esenţială a p/p constituie caracterul conştient al activităţii omului. Pornind de

la elementele caracteristice sus-numite se poate determina procesul de producţie prin totalitatea

acţiunilor conştiente ale oamenilor munci îndreptate cu ajutorul mijloacelor de muncă asupra

obiectelor muncii şi a proceselor naturale în vederea transformării lor în bunuri materiale necesare

societăţii.

Procesul de producţie reprezintă unitatea organică a două procese: procesul tehnologic şi

procesul de muncă. Conţinutul principal al p/p îl formează procesele de muncă, adică acţiunea

executantului cu ajutorul uneltelor de muncă asupra obiectelor muncii în vederea transformării lor

în bunuri materiale sau îndeplinirea unei funcţii în sfera neproductivă. Procesul tehnologic

reprezintă transformarea directă cantitativă şi calitativă a obiectelor muncii în produse finite.

În anumite ramuri industriale p/p mai include şi acţiunea unor procese naturale, în cadrul

cărora obiectele muncii sunt supuse unor transformări fizice sau chimice sub acţiunea factorilor

naturali, procesele de muncă oprindu-se complet sau parţial.

În asa fel p/p are nevoie de trei componente: obiecte de muncă (materia primă), mijloace

de muncă şi însăşi munca.

2. Clasificarea procesului de producţie

Multitudinea proceselor de producţie determină necesitatea unei clasificări. Clasificarea

p/p poate fi efectuată după diferite criterii:

1. În raport cu modul cum se participă la obţinerea produsului finit.

Page 13

12

procese de bază

procese auxiliare

procese de servire

Procesele de bază constituie conţinutul principal al proceselor de producţie şi include acele

procese ce au ca scop transformarea materii prime în produse finite, care constituie obiectul

activităţii de bază a întreprinderii. De exemplu: procesele de filat, ţesut ş.a.

Aceste procese la rîndul lor, pot fi grupate în trei categorii:

1) procese de bază pregătitoare sunt acelea care presupun executarea unor

operaţii ce au drept scop pregătirea materialelor sau asigurarea pieselor sau

semifabricatelor necesare în vederea prelucrării propriu-zise;

2) procese de bază prelucrătoare includ acelea care asigură efectuarea

operaţiilor de prelucrare propriu-zisă a materiilor prime şi a materiilor în

vederea obținerii produselor finite.

3) procese de bază de finisare sau montaj. Aici se includ toate procesele care

asigură obţinerea în formă finală a produselor, cum sunt procesele de

asamblare a pieselor şi subansamblelor în produse de finisare din industria

textilă (vopsit, călcat etc.).

Procesele auxiliare sunt acele procese, care nu contribuie în mod nemijlocit la

transformarea materiilor prime în produse finite dar cu ajutorul lor se creează condiţiile tehnico-

materiale necesare desfăşurării normale a proceselor de bază (de ex. procese de obţinere a sculelor,

de producere a energiei, de executare a reparaţiilor ş.a.).

Procesele de servire sunt acele procese, care asigură condiţiile necesare derulării

corespunzătoare a proceselor de bază şi auxiliare din cadrul întreprinderii (de ex: procesele de

transport intern, de depozitare ş.a.).

2. În raport cu modul în care se execută procesele de producţie se disting:

a. Procese manuale, adică acelea la care muncitorul acţionează direct sau cu

ajutorul sculelor asupra obiectelor muncii pentru a le transforma în produse

finite.

b. Procese manual-mecanice - se caracterizează prin faptul că o parte din procese

se execută manual, iar o altă parte mecanizat.

c. Procese mecanice - se caracterizează prin faptul că operaţiile prin care se

concretizează procesele se efectuează mecanizat. Muncitorul conduce în mod

direct diferite maşini şi utilaje (de ex: procesele de aşchiere, de filare, de ţesut,

ş.a.)

d. Procese automate – acea categorie de procese de producţie care se efectuează cu

ajutorul unor maşini, utilaje sau instalații automatizate, muncitorii avînd doar

rolul de a urmări şi supraveghea funcţionarea acestora.

e. Procesele de aparatură – acele procese care se efectuează în vase şi alte instalaţii

capsulate prevăzute cu anumite mecanisme care formează aparatura de măsură

şi control. În cadrul proceselor de aparatură pot avea loc reacţii chimice (

Page 14

13

oxidare, sulfonare), procese fizice – evaporarea, cristalizarea, uscarea, procese

termochimice şi electrochimice.

3. În raport cu modul de obținere a produselor finite din materia primă.

a. Directe – se caracterizează prin faptul că produsul finit se obţine ca urmare a

efectuării unor operaţii succesive asupra aceleaşi materii prime (De ex: din

sfeclă de zahăr se obţine zahărul ş.a.).

b. Sintetice - se caracterizează prin faptul că produsul finit se4 obţine ca urmare a

folosirii mai multor felurii de materii prime, care după diferite prelucrări

succesive necesită operaţii de asamblare sau montaj (de ex: în industria

constructoare de maşini ş.a.)

c. Analitice – se caracterizează prin faptul că dintr-un singur fel de materie primă

se obţine o gamă variată de produse ( de ex: cele din industria chimică,

petrochimică ş.a.)

4. În raport cu gradul de periodicitare al desfăşurării în timp a proceselor de producţie:

a. Procese ciclice – au un carcter repetativ, ciclic după anumite intervale de timp

regulate.

b. Procese neciclice – se efectuează o singură dată, repetarea lor putându-se efectua

numai cu caracter întîmplător în producţia pe unicate ş.a.

5. În raport cu natura tehnologică a operaţiilor efectuate se disting:

a. Procese chimice – se efectuează în instalaţii capsulate, procesele de transformare

din materii prime în produse finite avînd loc prin efectuarea unor reacţii chimice,

termochimice sau electrochimice.

b. Procesele de schimbare a formei – se folosesc unele maşini sau agregate pentru

schimbarea configuraţiei sau formei. De ex: procesele de strunjire, găurire,

frezare ş.a.

c. Procese de asamblare – sunt acele procese care asigură reunirea diferitelor

materiale, piese etc. (de ex: procesele de sudură, lipire ş.a.).

d. Procesele de transport – asigură deplasarea diferitelor materiale sau produse

dintr-un loc în altul în interiorul întreprinderii.

6. În raport cu felul materiei prime:

a. Produse de producţie extractivă – nu au ca materii prime, ci numai obiecte ale

muncii(cărbune, lemn etc.) Ele nu au valoare pentru că în starea în care se află

ele în natură nu s-a cheltuit muncă omenească pentru producerea lor nici valoare

de întrebuinţare, deoarece în forma în care se află în natură ele nu pot fi folosite

de om.

b. Procese de producţie prelucrătoare – se caracterizează prin faptul că au ca obiect

prelucrarea materiei prime provenite din industria extractivă şi prelucrarea

industrială a produselor agricole.

Page 15

14

3. Structura de producţie: definire, noţiuni, verigile componente

Structura de producţie exprimă forma organizatorică de desfăşurare a procesului de

producţie şi reprezintă numărul şi componenţa verigilor de producţie, control şi cercetare, modul

de construire şi organizare internă şi legăturile de cooperare dintre acestea pe linia realizării p/p.

Verigi ale structurii de producţie sunt considerate:

locul de muncă;

sectoare de producţie;

ateliere de producţie;

secţii de producţii;

laboratoare de analiză, control şi cercetare;

uzine, fabrici şi alte unităţi similare fără personalitate juridică.

În cadrul organizării unităţilor de producţie veriga structurală de bază o constituie locul de

muncă.

Locul de muncă este acea parte a suprafeţei de producţie a unui atelier, sector sau a unei

secţii dotate cu utilaj şi echipament tehnic corespunzător, destinate executării anumitor operaţii în

vederea obținerii producţiei sau a deservirii p/p.

Un loc de muncă poate fi universal – cînd în cadrul lui se execută un tip de operaţie la o

mare varietate de produse sau specializat – cînd se execută o operaţie la un fel de produs sau piesă

în mod repetat.

În cadrul secţiilor de producţie sau atelierelor se pot constitui sectoare de producţie, care

reprezintă acea subunitate delimitată sub raport teritorial unde se execută un anumit tip de operaţie

tehnologică sau o succesiune de operaţii legate de fabricarea unei piese sau părţi de produs.

Atelierul de producţie poate fi constituit ca verigă independentă sau ca parte componentă

a unei secţii. Ca verigă independentă, caracteristicile tehnico-productive şi cele organizatorico-

administrative sunt similare secţiei, diferind volumul de muncă.

Atelierul ca verigă componentă a secţiei reprezintă acea verigă structurală, în cadrul căreia

se execută fie aceeaşi activitate sub raport tehnologic, fie anumite operaţii succesive necesitate de

executarea unui produs sau a unei piese.

Prin secţia de producţie se înţelege o verigă structurală determinată tehnic-productiv şi

organizatoric-administrativ, în cadrul căreia se execută un produs sau o parte a acestuia sau se

desfăşoară un anumit stadiu al procesului tehnologic.

Se creează pentru conducerea unitară a activităţilor legate tehnologic, cînd volumul de

muncă necesită cel puţin trei ateliere de producţie.

După rolul pe care îl au în procesul de fabricaţie a produselor finite, într-o întreprindere,

verigile de producţie pot fi:

de bază;

auxiliare;

de servire.

Verigile de bază sunt acelea, în cadrul cărora se desfășoară p/p din care rezultă produse

şi lucrări ce formează obiectul specific de activitate al unei întreprinderi.

Page 16

15

În verigile auxiliare se desfăşoară procese de producţie finalizate în produse şi lucrări

care nu constituie obiectul activităţii specializate a întreprinderii, dar sunt indispensabile

desfăşurării activităţii în verigile de bază; producţia sculelor, diferitelor forme de energie ş.a..

În unităţile de deservire se desfăşoară procese ce au ca obiect prestarea unor servicii

necesare desfăşurării producţiei de bază şi auxiliare, transportul ş.a..

Alături de aceste verigi de producţie în unele întreprinderi sunt organizate secţii sau ateliere

anexe, scopul lor este prelucrarea şi valorificarea deşeurilor.

În structura de producţie a unor întreprinderi se constituie şi laboratoare de control şi

cercetare, dacă volumul de muncă al acestora necesită cel puţin cinci persoane.

În cadrul acestor unităţi structurale se execută analiză, probe, măsurători pentru

determinarea calităţii materiilor prime produselor sau diferite lucrări cu caracter de studiu sau

cercetare.

4. Tipuri de structuri de producţie

Funcţionarea în condiţii de eficienţă economică maximă a unei întreprinderi industriale

necesită adaptarea tipului optim de structură de producţie în raport cu particularităţile pe care le

prezintă.

În dependenţă de principiul adoptat de organizare a verigilor de producţie de bază ale unei

întreprinderi se cunosc 3 tipuri de structură de producţie:

structură de tip tehnologic;

structură de tip pe obiecte;

structură de tip mixt.

Structura tehnologică avînd la baza organizării verigilor structurale principiul tehnologic,

se caracterizează prin specializarea secţiilor şi întreprinderilor în executarea unor faze ale procesul

tehnologic. Produsul finit se obţine ca urmare a prelucrării succesive în mai multe secţii de

producţie. Se foloseşte la întreprinderile cu producţie individuală şi de serie mică.

Avantaje:

a. Asigură fabricarea unei nomenclaturi variate de produse;

b. Permite o folosire raţională a utilajelor printr-o încărcare completă;

c. Creează condiţii pentru folosirea optimă a muncitorilor care au o astfel de calificare

încât să poată executa un tip de operaţie la o diversitate de produse.

Dezavantaje:

a. Necesită un volum sporit de transporturi interne ca urmare a amplasării utilajelor

pe grupe omogene de maşini;

b. Cresc întreruperile în funcţionarea utilajelor pe seama timpilor de reglare şi

necesitatea trecerii de la fabricarea unui produs la fabricarea altui produs;

c. Nu permite organizarea producţiei în flux.

Structura pe obiect este caracteristică întreprinderilor la care secţiile şi atelierele de

producţie sunt specializate în executarea unor produse, părţi componente sau grupe de produse în

Page 17

16

totalitatea operaţiilor de fabricare a lor, iar organizarea este făcută după principiul pe obiect sau pe

produs.

Acest tip de structură este caracteristic întreprinderilor cu producţie de serie mare şi de

masă.

Avantaje:

a. Asigură organizarea producţiei în flux în cadrul secţiilor de producţie;

b. Permite o adâncire continuă a specializării producţiei;

c. creează condiţii necesare pentru introducerea tehnicii noi prin folosirea unor

tehnologii perfecţionate, introducerea mecanizării şi automatizării;

d. Permite specializarea cadrelor şi creşterea calificărilor lor;

e. Asigură creşterea productivităţii muncii, reducerea ciclului de producţie şi a

costurilor de producţie.

Dezavantaje:

a. Are o flexibilitate redusă, schimbarea structurii sortimentului necesitând

reorganizarea secţiilor de producţie, ceea ce determină întreruperi în folosirea

utilajelor, a forţei de muncă ş.a.;

b. Schimbarea structurii sortimentului poate duce la folosirea unor utilaje în mod

incomplet.

Structura de producţie de tip mixt se caracterizează prin faptul că organizarea secţiilor

de producţie se face după principiul mixt, o parte a unităţilor de producţie organizîndu-se după

principiul pe obiecte, iar altă parte după principiul tehnologic.

Acest tip de structură este folosit în mod eficient la întreprinderile care fabrică o producţie

de serie mică şi mijlocie.

Avantaje:

a. Permite fabricarea unei nomenclaturi de produse, în condiţiile folosirii organizării

producţiei în flux;

b. Asigură o flexibilitate sporită a întreprinderilor în trecerea la fabricarea unor noi

produse;

c. Creează condiţii pentru specializarea unor secţii în fabricarea anumitor produse,

asigurând prin aceasta creşterea productivităţii muncii şi reducerea costurilor de

producţie.

Dezavantaje:

a. datorită organizării secţiilor de producţie după principiul tehnologic,

volumul transportului în aceste secţii se menţine ridicat, avînd loc

întreruperi în fabricaţia produselor şi mărind astfel durata ciclului de

producţie.

5. Căile de perfecţionare a structurii de producţie

I. Creşterea ponderii unităţilor de producţie (secţii ateliere) specializate, organizate după

principiul obiectului de fabricare, în totalul unităţilor de producţie ale întreprinderii. Prin

Page 18

17

aceasta se creează condiţii optime pentru generalizarea introducerii în întreprindere a

metodelor superioare de organizare a producţiei în flux.

II. Asigurarea adâncirii specializării producţiei şi extinderea relaţiilor de cooperare.

III. Optimizarea gradului de mărire a unităţilor de producţie şi asigurare a proporţionalităţii

între capacităţile de producţie ale acestora.

IV. Sistematizarea întreprinderii. Folosirea acestei căi trebuie să ducă la îmbunătăţirea cît e

posibil, a planului general de organizare a întreprinderii, pe linia aplicării cerinţelor de

proiectare raţională atunci cînd survin abateri de la aplicarea acestora.

Prin sistematizare trebuie să se asigure un flux tehnologic continuu, pe traseele cele mai

scurte, evitarea întoarcerilor sau intersectării fluxurilor de materiale sau de oameni, aproprierea

unităţilor auxiliare şi de servire de către unităţile cărora le furnizează produse, lucrări sau servicii.

Page 19

18

Tema IV. Organizarea producţiei în secţiile de bază.

Managementul activităţii de fabricare

1. Noţiuni de organizare a producţiei la întreprindere şi principiile ei.

2. Tipurile organizatorice de producţie, caracteristica lor, eficacitatea, domeniul de

răspândire.

3. Indicatorii de bază a organizării liniilor în flux.

4. Ciclul de producţie, noţiune, structură.

5. Metodele de îmbinare în timp a operaţiunilor. Influenţa lor asupra duratei ciclului de

producţie.

6. Căi de reducere a duratei ciclului de producţie.

1. Noţiuni de organizare a producţiei la întreprindere şi principiile ei

Organizarea producţiei – un ansamblu de măsuri cu caracter economic si tehnico-

organizatoric, care stabilesc, asigură şi coordonează mijloacele de producţie şi forţa de muncă în

scopul fabricării produselor în cele mai bune condiţii şi la un nivel maxim de eficienţă.

La organizarea eficientă a producţiei sunt folosite 5 principii de bază:

a. proporţionalitatea;

b. ritmicitatea;

c. paralelismul;

d. principiul liniei drepte;

e. continuitatea.

Principiul proporţionalităţii – urmăreşte asigurarea elaborării unor proporţii de

încărcătură a sarcinii pentru fiecare loc de muncă în funcţie de productivitatea muncitorilor sau

randamentul utilajului.

Principiul paralelismului – presupune executarea simultană a diferitor părţi unui produs

sau ale produselor şi a diferitor părţi ( faze, operaţii, stadii ) ale procesului de producţie.

Principiul liniei drepte - promovează asigurarea celui mai scurt drum de trecere a materiei

prime sau auxiliare de la o secţie la alta. Aceasta presupune ca fluxul de materiale să aibă un

caracter continuu, să fie cît mai scurt posibil, evitîndu-se întoarcerile, direcţiile contrare sau

intersecţiile.

Principiul continuităţii - asigurarea desfăşurării procesului de producţie fără întreruperi

sau cu întreruperi cît mai mici pe toate fazele de producţie.

Principiul ritmicităţii – asigurarea condiţiilor necesare pentru repetarea la intervale de

timp prestabilite a aceloraşi lucrări, la aceleaşi locuri de muncă.

Pentru asigurarea ritmicităţii sunt utilizaţi indicatorii:

ritmul mediu al fabricaţiei – cadenţa fabricaţiei aceloraşi lucrări ce reprezintă intervale

de timp ce separă lansarea în fabricaţie a două piese identice, succesive.

sincronizarea posturilor – efectuarea simultană a lucrărilor la fiecare loc de muncă care

permite trecerea succesivă a produsului, cu minimul de opriri de la un loc de fabricaţie

Page 20

19

( prelucrare, asamblare etc.) la altul. Presupune echilibrarea încărcării locurilor de

muncă.

Sincronizarea se face cu ajutorul unui grafic de tip Gantt

2. Tipurile organizatorice de producţie, caracteristica lor, eficacitatea, domeniul de

răspândire.

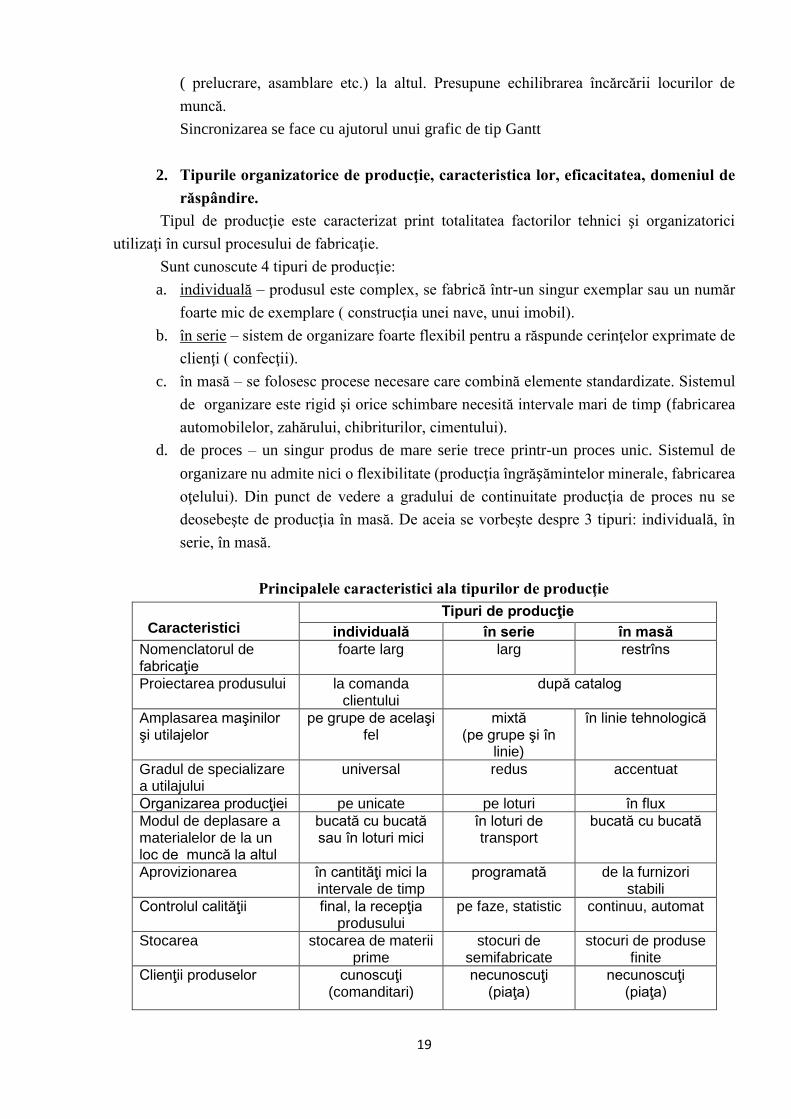

Tipul de producţie este caracterizat print totalitatea factorilor tehnici şi organizatorici

utilizaţi în cursul procesului de fabricaţie.

Sunt cunoscute 4 tipuri de producţie:

a. individuală – produsul este complex, se fabrică într-un singur exemplar sau un număr

foarte mic de exemplare ( construcţia unei nave, unui imobil).

b. în serie – sistem de organizare foarte flexibil pentru a răspunde cerinţelor exprimate de

clienţi ( confecţii).

c. în masă – se folosesc procese necesare care combină elemente standardizate. Sistemul

de organizare este rigid şi orice schimbare necesită intervale mari de timp (fabricarea

automobilelor, zahărului, chibriturilor, cimentului).

d. de proces – un singur produs de mare serie trece printr-un proces unic. Sistemul de

organizare nu admite nici o flexibilitate (producţia îngrășămintelor minerale, fabricarea

oţelului). Din punct de vedere a gradului de continuitate producţia de proces nu se

deosebeşte de producţia în masă. De aceia se vorbeşte despre 3 tipuri: individuală, în

serie, în masă.

Principalele caracteristici ala tipurilor de producţie

Caracteristici

Tipuri de producţie

individuală în serie în masă

Nomenclatorul de fabricaţie

foarte larg larg restrîns

Proiectarea produsului la comanda clientului

după catalog

Amplasarea maşinilor şi utilajelor

pe grupe de acelaşi fel

mixtă (pe grupe şi în

linie)

în linie tehnologică

Gradul de specializare a utilajului

universal redus accentuat

Organizarea producţiei pe unicate pe loturi în flux

Modul de deplasare a materialelor de la un loc de muncă la altul

bucată cu bucată sau în loturi mici

în loturi de transport

bucată cu bucată

Aprovizionarea

în cantităţi mici la intervale de timp

programată de la furnizori stabili

Controlul calităţii final, la recepţia produsului

pe faze, statistic continuu, automat

Stocarea stocarea de materii prime

stocuri de semifabricate

stocuri de produse finite

Clienţii produselor cunoscuţi (comanditari)

necunoscuţi (piaţa)

necunoscuţi (piaţa)

Page 21

20

Metoda de apreciere a timpului de producţie conform indicatorului ‚, număr obiect-

operaţie’’ (𝑁𝑜)

𝑁𝑜 = 1 producţie în masă

2 ≤ 𝑁𝑜≤ 6 – producţie în serie mică

6 ≤ 𝑁𝑜≤ 10 – producţie în serie mijlocie

10 ≤ 𝑁𝑜≤ 20 – serie mare

No > 20 – producţie individuală

3. Indicatorii de bază a organizării liniilor în flux

Tactul – intervalul de timp la care un produs sau o piesă iese sub formă finită de pe linie.

Se calculează ca raportul între fondul de timp disponibil (t) al liniei pe perioada

considerată (60) (schimb , zi, lună) calculat în ore şi cantitatea de produse prevăzute ( Pp ) a se

fabrica.

𝑇 =𝑡∗60

𝑃𝑝 (min)

Dacă pentru linia de producţie în flux sunt prevăzute întreruperi planificate, atunci timpul

de funcţionare al liniei trebuie micşorat cu mărimea (î) a acestora.

𝑇 =𝑡∗60−î

𝑃𝑝 (min)

Ritmul de lucru al liniei reprezintă o mărime inversă tactului şi exprimă cantitatea de

produse care se execută în cadrul liniei pe unitate de timp.

𝑅 =1

𝑇 =>

𝑃𝑝

𝑡∗60 buc/min

Numărul de locuri de muncă (de maşini) (𝑁𝑙𝑚) necesar pe executarea uni operaţii ( 𝐷𝑜)

şi tactul liniei în flux.

𝑁𝑙𝑚 =𝐷𝑜

𝑇

Numărul total de locuri de muncă în cadrul liniei în flux 𝑁𝑙𝑚𝑡:

𝑁𝑙𝑚𝑡 = ∑ 𝑁𝑙𝑚𝑛𝑖=1 sau 𝑁𝑙𝑚𝑡 = 𝑁𝑙𝑚1

+ 𝑁𝑙𝑚2 , i = numărul de operaţii.

Lungimea liniei de producţie în flux este produsul între distanţa dintre centrul a două

locuri de muncă alăturate (pasul liniei) (d) şi numărul total de locuri de muncă de pe linie (𝑁𝑙𝑚𝑡).

𝐿 = 𝑑 ∗ 𝑁𝑙𝑚𝑡

Viteza liniei în flux este viteza de deplasare a mijlocului de transport care efectuează

deplasarea obiectelor muncii de la un loc de muncă la altul.

𝑉 =𝑑

𝑇

Page 22

21

4. Ciclul de producţie, noţiune, structură

Ciclul de producţie al unui produs sau al unui lot de produse este perioada de timp din

momentul lansării în fabricaţie (materie primă) şi pînă la momentul ieşirii lor din fabricaţie

(produse finite).

Durata ciclului este exprimată în minute, ore, zile lucrătoare, zile calendaristice, luni.

Structura ciclului de producţie – totalitatea elementelor componente şi ponderea

duratei acestora faţă de durata totală a ciclului de producţie.

Durata totală a ciclului de producţie este formată din 2 părţi:

perioada de lucru;

perioada de întreruperi.

A. Perioada de lucru:

Ciclul operativ – are ponderea cea mai mare în ciclul de producţie.

a. Durata operaţiunilor de pornire – încheiere ( aprovizionare cu materii

prime, reglarea utilajului, instructarea muncitorilor).

b. Durata operaţiunilor tehnologice – obiectele muncii sunt supuse direct

prelucrării.

Durata proceselor naturale – perioada de timp de-a lungul căreia sub influenţa

condiţiilor naturale procesul de producţie continuă deşi procesul de muncă

încetează ( fermentarea) sau datorită factorilor naturali, au loc anumite modificări

ale proprietăţilor obiectului muncii.

Durata operaţiilor auxiliare:

a. durata operaţiilor de control.

b. durata operaţiilor de transport intern (de la un loc de muncă la altul).

c. Durata operaţiilor de deservire.

B. Perioada de întreruperi – întreruperi care au loc în procesul de producţie şi doar acelea

care normează.

Întreruperi interoperaţionale:

a. întreruperi datorită lotului de fabricaţie – fiecare piesă trebuie să aştepte

pînă cînd îi vine rîndul la prelucrare, apoi pînă cînd toate piesele din lot au

fost prelucrate.

b. întreruperi de aşteptare – datorită nesincronizării duratei operaţiilor.

c. întreruperi de completare – piesele care formează un complet trebuie să

aştepte pînă cînd vor fi gata toate piesele din complet.

Întreruperi între schimburi:

a. întreruperi datorate duminicilor şi sărbătorilor legale.

b. datorită schimburilor nelucrătoare.

c. întreruperi pentru masă

Page 23

22

Calcularea duratei ciclului de producţie:

𝐷𝑐𝑝 = ∑ 𝑡𝑡𝑒ℎ𝑛 + ∑ 𝑡𝑝î + ∑ 𝑡𝑝𝑛 + ∑ 𝑡𝑐𝑡 + ∑ 𝑡𝑡𝑟 + ∑ 𝑡𝑖𝑐𝑠 + ∑ 𝑡𝑅𝑆

𝐷𝑐𝑝 – durata ciclului de producţie

∑ 𝑡𝑡𝑒ℎ𝑛 – suma timpilor operaţiilor tehnologice

∑ 𝑡𝑝î - suma timpilor de pregătire – încheiere

∑ 𝑡𝑝𝑛 - suma timpilor proceselor naturale

∑ 𝑡𝑐𝑡 - suma timpilor de control tehnic al calităţii

∑ 𝑡𝑡𝑟 - suma timpilor de transport intern

∑ 𝑡𝑖𝑐𝑠 - suma timpilor în cadrul schimbului

∑ 𝑡𝑅𝑆 - suma timpilor în afara schimbului

5. Metodele de îmbinare în timp a operaţiunilor. Influenţa lor asupra duratei ciclului de

producţie.

Îmbinarea succesivă – lotul este trecut integral la o anumită operaţie, trecerea la

următoarea operaţie se face după terminarea întregului lot la operaţia anterioară

𝑇𝑜𝑝𝑠 = 𝑡1 ∗ 𝑛 + 𝑡2 ∗ 𝑛 + 𝑡3 ∗ 𝑛 … … . +𝑡𝑖 ∗ 𝑛

𝑇𝑜𝑝𝑠 = 𝑛(𝑡1 + 𝑡2 + 𝑡3 … … + 𝑡𝑖)

𝑇𝑜𝑝𝑠 = 𝑛 ∗ ∑ 𝑡𝑖

𝑚

𝑖=1

În cazul cînd la fiecare loc de muncă se foloseşte un număr diferit de utilaje ce lucrează la

operaţia ,,i’’

𝑇𝑜𝑝𝑠 = 𝑛 ∗ ∑

𝑡𝑖

𝑁𝑖

𝑚

𝑖=1

n – mărimea lotului de fabricaţie

𝑡𝑖 – durata operaţiilor tehnologice

i - numărul operaţiilor tehnologice

Metoda îmbinării successive se uitilizeză la producţia de tip individual şi de serie mică.

Îmbinarea paralelă – fiecarea unitate de produs (piesă) din lot trece individual la operaţia

următoare imediat ce s-a terminat prelucrarea la operaţia precedent. Operaţia tehnologică se

efectuiază paralel.

Condiţia principală – la o operaţie cu cea mai lungă durată să fie asigurată continuitatea.

Calculul se face de la operaţia cea mai lungă, scădem durtă operaţiei precedente a primului

produs (prima piesă).

Page 24

23

𝑇𝑜𝑝𝑝

= ∑ 𝑡𝑖 + 𝑡𝑚𝑎𝑥(𝑛 − 1)

𝑚

𝑖=1

Lotul de fabricaţie „ n” este cantitatea de piese fabricate simultan din lotul de fabricaţie.

La îmbinarea paralelă piesa trece individual prin fiecare operaţie, deci lotul e de transport – P=1.

Dacă la o operaţie sau cîteva operaţii sau la toate operaţiile simultan sunt procesate cîteva

piese atunci P= cu numărul pieselor procesate simultan, de ex. se procesează 5 piese simultan P=5.

În caz general formula se modifică:

𝑇𝑜𝑝𝑝

= ∑𝑡𝑖

𝑁𝑖

𝑚

𝑖=1

+ (𝑛 − 𝑃) (𝑡𝑖

𝑁𝑖) 𝑚𝑎𝑥

unde P – lotul de transport

Dezavantaj: apar întreruperi la locuri de muncă.

Îmbinarea mixta (paralel-succesivă) - trecerea piesei în mod individual se face dacă de

la operaţia precedent se trece la alta cu o durată mai mare (de la 𝑡𝑚𝑖𝑐 → 𝑡𝑚𝑎𝑟𝑒 =

𝑏𝑢𝑐𝑎𝑡ă 𝑐𝑢 𝑏𝑢𝑐𝑎𝑡ă)

Cînd se trece la operaţia cu bucată mai mica trecerea se face în loturi timpul calculîndu-se

de la executarea ultimei piese ( de la 𝑡𝑚𝑎𝑟𝑒 → 𝑡𝑚𝑖𝑐 = 𝑙𝑜𝑡 𝑠𝑎𝑢 𝑏𝑢𝑐𝑎𝑡ă 𝑐𝑢 𝑏𝑢𝑐𝑎𝑡ă în dependeţă de

costurile de transport.

𝑇𝑜𝑝𝑚=𝑛 ∑ 𝑡𝑖

𝑚𝑖=1 − (𝑛 − 1) ∑ 𝑡𝑖 𝑚𝑖𝑐

𝑚−1𝑖=1

𝑡𝑖 𝑚𝑖𝑐- dintre fiecare două operaţii învecinate se ia durata cea mai scurtă.

Metoda de îmbinare mixtă se foloseşte în cadrul întreprinderilor cu producţia de serie

şi în masă. Îmbină avantajele îmbinării succesive şi paralele. Lipsesc întreruperile în funcţionarea

utilajului.

6. Căi de reducere a duratei ciclului de producţie

1) Introducerea tehnicii noi şi perfecţionarea tehnologiilor de fabricaţie existente.

2) Înlocuirea proceselor naturale cu procese artificiale.

3) Mecanizarea şi automatizarea proceselor de transport şi de control. Organizarea

desfăşurării lor în paralel cu procesul tehnologic de bază.

4) Ridicarea nivelului de organizare a producţiei şi muncii, ridicarea calificării muncitorilor

şi întărirea disciplinei.

Page 25

24

Tema V. Managementul gospodăriei de scule, dispozitive şi verificatoare

1. Noţiuni generale

2. Scule: codificarea şi clasificarea lor

3. Planificarea necesarului de scule

4. Dispozitive şi verificatoare

5. Căi de perfecţionare în folosirea SDV

1. Noţiuni generale

Pentru desfăşurarea normală a procesului de producţie este necesară asigurarea locului de

muncă cu scule.

Sculă – parte activă a unui utilaj sau dispozitiv care interacţionează direct cu obiectul

muncii ; cuţite de aşchiat, pînzele la fierăstrău.

Dispozitiv – anumită construcţie care permite îndeplinirea operaţiei de bază ; forme de

turnat, mecanisme de atîrnare, întindere, diverse suporturi etc. care sunt fabricate conform

necesităţii producţiei de bază.

Verificatoare – sunt instrumente sau dispozitive (manuale, mecanizate, semi automate,

automate) care permit verificarea a diferitor parametri a procesului de producţie (metru,

voltmetru, termometru ş.a.).

Pentru a asigura locurile de muncă cu scule în cadrul întreprinderii se creează – secţia de

scule care are sarcinile:

producerea sculelor sau aducerea lor din afară în cantităţi necesare pentru procesul de

producţie;

îmbunătăţirea calităţii sculelor;

repararea, întreţinerea şi recondiţionarea sculelor;

micşorarea cheltuielilor pentru producerea, întreţinerea şi păstrarea sculelor.

2. Scule: codificarea şi clasificarea lor

În cadrul întreprinderilor industriale în special în industria grea consumul de scule ajunge

pînă la la 30% din costul de fabricaţie, de aceia este necesar evidenţa numărului de scule şi

urmărirea exploatării lor corecte. Pentru a organiza o evidenţă corectă a producerii şi consumului

de scule se organizează un sistem de clasificare cu ajutorul căruia se poate identifica rapid

fiecare tip de sculă. Sculele se împart în zece grupe de la 0 pînă la 9.Fiecare grupă se împarte în

subgrupe de la 0 pînă la 9, fiecare subgrupă se împarte în clase de la 0 pînă la 9, fiecare clasă se

împarte în subclase de la 0 pînă la 9, fiecare subclasă se împarte în fel de la 0 pînă la 9 şi fiecare

fel se împarte în variante de la 0 la 9.Pe o bază de 6 cifre se formează codul.

cod 178236

1- grupa, 7 – subgrupa, 8- clasa, 2- subclasa, 3 – felul, 6- varianta.

Page 26

25

În funcţie de gradul de specializare se disting:

scule universale – se folosesc pentru executarea unei anumite categorii de lucrări dar

pentru diferite produse.

scule speciale – utilizate numai pentru un produs sau o anumită operaţie:

scule speciale prelucrătoare;

scule speciale de control;

tachelaj tehnologic - ansamblul de unelte utilizate pentru susţinerea operaţiei

de bază (suporturi, cleşte...).

3. Planificarea necesarului de scule

Pentru a calcula necesarul de scule pot fi utilizate 3 metode de calcul:

1) pe baza normelor de consum;

2) metoda statistică;

3) baza normelor de echipare tehnologică.

A. Calculul pe baza normelor de consum se efectuează în funcţie de tipul produselor

fabricate, de normele de consum de scule pe unitate de produs. Calculul se face pe fiecare

tip de sculă.

𝐶𝑠 = ∑ 𝑄𝑖 ∗ 𝑛𝑐𝑖

𝑚

𝑖=1

𝐶𝑠 – consumul de scule;

∑ - suma numărului total de tipuri de scule ,,i’’

𝑄𝑖 - cantitatea de produse care urmează a fi prelucrate cu un anumit tip de scule;

𝑛𝑐𝑖 – norma de consum de scule pentru prelucrarea unei unităţi de produs de tip ‚,i’’.

𝐶𝑠=(𝐶𝑢ț𝑖𝑡𝐴+𝐶𝑢ţ𝑖𝑡𝐵) n*𝐶𝑖

Norma de consum se determină în mod diferit în funcţie de tipul sau grupa sculelor.

Pentru scule aşchietoar:

𝑛𝑐𝑖 =𝑡𝑚

𝑇𝑢𝑧

𝑡𝑚 – timpul de prelucrare mecanică a unei unităţi de produs cu scula respectivă

𝑇𝑢𝑧 – timpul mechanic de funcţionare a sculei pînă la uzarea complete

𝑇𝑢𝑧 = (𝐿

𝑙+ 1) ∗ 𝑡𝑎𝑠𝑐(1 − 𝑘)

𝑇𝑢𝑧 – timpul de uzură;

L- lungimea sau grosimea părţii aşchietoare a sculei (mm);

l- mărimea stratului din lungimea sau lăţimea care se pierde la aşchiere;

Page 27

26

𝑡𝑎𝑠𝑐 - timpul dintre două ascuţiri ;

+1 – coeficientul de integritate a sculei;

k – coeficientul deriorării accidentale a sculei.

B. Metoda statistică - consumul de scule se stabileşte la 1000 lei producţie sau la 1000 ore

de funcţionare a utilajului pe baza datelor statistice din perioada de bază.

C. Calcularea pe baza normelor de echipare tehnologică a locului de muncă – include

numărul locurilor de muncă şi sculele cu care acestia trebuie echipate.

𝐶𝑠 =𝑁𝑙𝑡𝑜𝑡 + 𝐶𝑖 ∗ 𝑡𝑠𝑖

𝑇𝑢𝑧

𝑁𝑙𝑡𝑜𝑡 - numărul total de locuri de muncă;

𝐶𝑖 – consumul sculelor la locul de muncă ‘‘i’’;

𝑡𝑠𝑖 – timpul de folosire a sculei pe perioada considerate exprimată în scule oră.

Astfel putem calcula stocul curent de scule:

𝑆𝑠𝑡𝑜𝑐 𝑠𝑐 =

𝐶𝑎 ∗ 𝑡

360

𝐶𝑎 – consum anual de scule;

𝑡 – numărul de zile după care se reînoieşte stocul.

Întreprinderea calculează şi necesarul total de scule pe perioada unui an:

𝑇𝑠𝑐𝑢𝑙𝑒 = 𝐶𝑠𝑜 + 𝐶𝑠 𝑛𝑜𝑢𝑎 + ∆𝑆𝑠𝑡𝑜𝑐 𝑠𝐶 + ∆𝑆𝑠𝑡𝑜𝑐 𝑐

𝐷 + ∆𝑆𝑠𝑡𝑜𝑐 𝑠𝐵

𝐶𝑠𝑜 – consumul de scule necesar pentru producţia activă existentă;

𝐶𝑠 𝑛𝑜𝑢𝑎 – consumul de scule necesar pentru a asigurea producţiei noi;

∆𝑆𝑡𝑜𝑐 – variaţia stocurilor de la sfîrsitul anului faţă de începutul anului pentru

secţiile A, B C.

4. Dispozitive şi verificatoare

Pe lîngă fabricarea sau procurarea sculelor în cadrul întreprinderii se utilizează şi diverse

dispozitive, printre acestia sunt dispozitive de tachelaj tehnologic, unelte care se utilizează pentru

susţinerea operaţiilor de bază, suporturi, suporturi, cîrlige, cleşte etc.

La fel sunt utilizate formele de turnat, de regulă formele de turnat sunt folosite ca

dispozitive în care se toarnă materialul lichid din care se fabrică obiectul muncii, în continuare

materialul lichid se consolidează şi ca urmare obiectul fabricat se extrage din formă.

Formele sunt de două tipuri:

1) de unică folosinţa

2) de folosinţă multiplă

Page 28

27

Formele de unică folosinţă la extragerea obiectului muncii sunt distruse, iar materialul din

care sunt executate formele se reciclează şi se foloseşte pentru realizarea altor firme noi. Formele

de unică folosinţă sunt executate din argilă, nisip, ipsos.

Formele de folosinţă multiplă sunt efectuate din materiale rezistente la fabricarea

obiectului muncii, sunt executate din metale pentru producţia ceramică, mase plastice, sau din

materiale plastice pentru producţia din materiale usor neferoase.

Verificatoarele au sarcina de a asigura executarea precisă a întregului proces de producţie

precum şi a diferitor faze de producţie de aceia SDV are ca sarcină să verifice exactitatea

verificatoarelor.

5. Căi de perfecţionare în folosirea SDV

Pentru gospodăria SDV se stabilesc unele sarcini de perfecţionare şi exploatare utilă:

proiectarea unor scule durabile, din materiale rezistente

adaptarea celor mai raţionale regimuri de lucru ale sculelor, ţinînd seama de tipul

materialelor prelucrate şi rezistenţa lor

recondiţionarea sculelor uzate, organizarea ascuţirii şi reparării lor la timp, depistarea şi

înlăturarea cauzelor care provoacă uzura prea rapidă

respectarea regimurilor de exploatare a dispozitivelor şi verificatoarelor

înzestrarea întreprinderii cu cele mai potrivite SDV care asigură minimizarea costurilor

de producţie, inclusiv cheltuiala cu SDV.

Page 29

28

Tema VI Managementul activităţii de întreţinere şi

reparare a fondurilor fixe

1. Sisteme de întreţinere şi reparare a fondurilor fixe. Sarcini funcţionale

2. Organizarea reparaţiilor fondurilor fixe

1. Sisteme de întreţinere şi reparare a fondurilor fixe. Sarcini funcţionale

Pentru asigurarea funcţionării normale, o întreprindere necesită creată odată cu unităţile

de bază şi a unui ansamblu de unităţi auxiliare şi de servire.

Acestea sunt:

secţii de întreţinere şi reparare a utilajului

secţii de producere şi distribuire a sculelor

secţii de producere şi distribuire a energiei

secţii de transport

secţii depozitare etc.

Activitatea eficientă a acestora asigură ritmicitatea şi eficienţa economică maximă a

secţiilor de bază.

Întreţinerea şi repararea utilajelor în cadrul întreprinderii înseamnă de fapt, menţinerea

‚,stării de sănătate a acestora’’

Executarea reparării fondurilor fixe se poate face:

1) în cadrul întreprinderii în care funcţionează

2) de către unităţi specializate.

Obiectivele activităţii de întreţinere şi reparare a utilajelor:

evitarea uzurii utilajelor şi prelungirea duratei lor de viaţă;

menţinerea randamentului utilajelor;

eliminarea opririlor accidentale;

reducerea costurilor de întreţinere a utilajelor;

creşterea calităţii producţiei fabricate;

mărirea siguranţei în funcţionarea utilajelor;

micşorarea consumului de energie, combustibil, lubrifianţi.

Pentru realizarea acestor obiective în cadrul întreprinderii se pot realiza trei sisteme de

reparare a utilajului:

a) sistem centralizat – toate lucrările se execută de către o subdiviziune (compartiment,

secţie) specializată.

b) sistem descentralizat – organizarea reparaţiilor în cadrul unităţii ( secţiei) de producţie

de către mecanici şi echipele de reparare şi întreţinere subordonate administrativ şefilor

acestor unităţi

c) sistem mixt

La întreprinderi mari de regulă se foloseşte sistemul centralizat sau mixt, la întreprinderile

mici – descentralizat.

Page 30

29

Prin sistem de reparaţie se înţelege un ansamblu de măsuri cu caracter tehnic şi

organizatoric aplicat în vederea menţinerii utilajelor în condiţii normale de muncă asigurând

randamentul şi gradul de precizie a lucrărilor.

Tipologia sistemelor de reparare:

Marea Britanie

1 întreţinerea planificată – revizia stării tehnice, ajustării minore efectuate la intervale de

timp stabilite în prealabil, înlocuirea unor piese în urma reviziei;

2 întreţinerea corectivă - reparaţii mici planificate pe termen scurt, revizii generale

planificate anual sau la 2 ani – se planifică detaliat.

3 întreţinerea neplanificată – în cazul unor defecte neprevăzute.

Franţa

1 întreţinere preventivă – are ca scop evitarea defecţiunilor în cursul utilizării utilajului;

întreţinere sistemică – se efectuează conform unui plan prealabil, luând în

consideraţie timpul de funcţionare a utilajului şi gradul de uzură

întreţinere condiţionată – este dependentă de necesitatea reglării utilajului

care funcţionează în anumite condiţii (umiditate, temperatură, presiune

etc.).

2 întreţinere corectivă –efectuată după apariţia defectului.

SUA

1 întreţinere preventivă – activităţi efectuate înainte ca utilajul să se defecteze.

2 întreţinere de remediere – activităţi de restabilire după producerea defectului.

Sistemul de reparaţii în R. Moldova:

se avarie

preventiv – planificate

În condiţii de avarie reparaţiile se organizează sub titlul de forţă majoră, acest sistem cere

costuri suplimentare, deseori mai mari şi e acceptat ca condiţie extraordinar de necesară pentru a

menţine graficul producţiei.

Sistem de reparaţii preventiv-planificate – ansamblu complex de lucrări de întreţinere,

control şi reparaţii, executate la anumite intervale de timp conform unui plan prestabilit şi care

are ca scop preîntâmpinarea creşterii progresive a uzurii fizice, a accidentelor şi asigurarea

parametrilor normali de funcţionare pe întreaga durată de viaţă a utilajelor.

Sistemul de reparaţii preventiv-planificate include următoarele lucrări:

Revizie tehnică (Rt) – totalitatea operaţiilor necesare a se executa pentru a stabili starea

tehnică a utilajelor şi a conţinutului lucrărilor de reparaţii care urmează a fi efectuate.

Se execută la termeni stabiliţi anterior, în perioadele de nefuncţionare a utilajelor

Page 31

30

(schimburi nelucrătoare, zile nelucrătoare).În timpul Rt se efectuează inspecţia

utilajului, reglarea, alimentarea cu ului, curățirea.

Reparaţii curente – totalitatea operaţiilor care se execută periodic în scopul înlăturării

uzurii utilajelor prin repararea, recondiţionarea şi înlocuirea unor piese sau subansamble

uzate. De obicei se execută pe locul unde sunt instalate utilajele.

Reparații curente de gradul I ( Rc-I ) – asigură restabilirea capacităţii de

lucru a diferitor părţi componente ale utilajelor şi necesită numai demontări

locale.

Reparaţii curente de gradul II (Rc-II ) – cuprind un volum mare de lucrări ce

constau în recondiţionarea pieselor uzate, înlocuirea unor piese, reglarea

mecanismelor şi verificarea lor. Rc-II include reparaţii efectuate în Rt şi

Rc-I.

Reparaţii capitale (Rk) – au ca scop restabilirea caracteristicilor tehnico-economice

ale utilajelor la nivelul iniţial, precum şi preîntâmpinarea ieşirii acestora din funcţiune

înainte de termen. Principalele operaţii: demontarea, recondiţionarea şi înlocuirea unor

piese de schimb sau subansamble uzate, remontarea, reglarea, vopsirea părţilor

exterioara şi efectuarea probelor

2. Organizarea reparaţiilor fondurilor fixe

Planul de reparaţii se elaborează pe un an de zile cu defalcarea pe trimestre şi luni, pentru

întocmirea planului de reparaţii sunt necesare informaţii de bază:

numărul de utilaje

tipul utilajului

starea tehnică

normele tehnice pentru întreţinere şi reparare.

În plan sunt incluse anumite normative cunoscute şi anume:

a. durata ciclului de reparaţii – intervalul de timp de funcţionare a utilajului între două

reparaţii capitale.

b. structura ciclului de reparaţie – numărul, tipul şi succesiunea intervenţiilor tehnice

care au loc în cadrul unui ciclu de reparaţii (perioada de timp între două reparaţii

capitale)

c. durata de funcţionare a utilajului între două reparaţii de acelaşi fel.

Cunoscându-se aceste normative, data (ziua) şi tipul ultimei intervenţii tehnice care a

fost efectuată în anul de bază se pot determina data şi tipul intervenţiei tehnice ce se va executa

în anul de planificare.

𝐷𝑅 =𝑇𝑛

𝑁𝑚 ∗ 𝑡𝑠 ∗ 𝑛𝑠 ∗ 𝑘𝑛

𝐷𝑅 – durata unei reparaţii;

𝑇𝑛 – timpul normat necesar executării reparaţiei utilajului în ore;

Page 32

31

𝑁𝑚 - numărul muncitorilor din echipa de reparaţii ce lucrează simultan la

utilajul respectiv;

𝑡𝑠 – durata unui schimb, în ore;

𝑛𝑠 - numărul de schimburi pe zi;

𝑘𝑛 – coeficientul de îndeplinire a normei de lucru.

Cerinţe faţă de planificarea şi structura reparaţiilor:

1. să fie flexibilă, să se adapteze la modificări şi condiţii.

2. să conţină delegare de autoritate – de la şef la subordonaţi.

3. să ofere posibilitatea unei organizări logice a tuturor lucrărilor de întreţinere şi reparare.

Page 33

32

Tema VII. Managementul sectorului energetic

1. Structura şi sarcinile sectorului energetic

2. Planificarea necesarului întreprinderii în resurse energetice. Balanţa energetică a

întreprinderii

3. Căi de raţionalizare a utilizării energiei

1. Structura şi sarcinile sectorului energetic

Sectorul energetic a întreprinderii este acea structură care este responsabilă de asigurarea

la timp şi în cantităţi necesare a întreprinderii cu toate tipurile de energie. De regulă distingem

următoarele tipuri de energie:

1 Energie electrică

2 Energia apei ( hidrotermică, hidraulică)

3 Energie combustibilă ( petrol. gaze, motorină)

4 Energia eoliană

Sectorul energetic este responsabil asigurarea la timp şi în cantităţile necesare cu toate

felurile de energie, utilizarea raţională şi economică a resurselor energetice, tot odată este necesar

şi creşterea randamentului de consum a resurselor energetice prin reducerea pierderilor şi

automatizarea instalaţiilor energetice.

Resursele energetice în cadrul întreprinderii sunt utilizate în următoarele scopuri:

în procesul tehnologic;

ca forţă motrice;

la iluminare;

la încălzire;

în alte scopuri neproductive.

2. Planificarea necesarului întreprinderii în resurse energetice. Balanţa energetică a

întreprinderii

Energia se consumă în mai multe scopuri:

1) tehnologice

𝑁𝑒𝑡𝑒ℎ𝑛 = ∑ 𝑛𝑐𝑖 ∗ 𝑄𝑖

𝑚

𝑖=1

𝑁𝑒𝑡𝑒ℎ𝑛 – necesarul de energie folosită în scopuri tehnologice (kw/h);

𝑛𝑐𝑖 – norma de consum a energie (kwh/produs);

𝑄𝑖- cantitatea de produse planificată pentru a fi produsă;

2) ca forţă motrice

Page 34

33

𝑁𝑒𝑓𝑚 =𝑁𝑚 ∗ 𝑇𝑓 ∗ 𝑛𝑐 ∗ 𝑘𝑠

(1 − 𝑘𝑝) ∗ 𝑅

𝑁𝑒𝑓𝑚- necesarul de energie folosită ca forţe motrice;

𝑁𝑚 – numărul maşinilor de acelaşi tip care urmează a fi pus în acţiune;

𝑇𝑓 – timpul mediu de funcţionare a unei maşini în perioada planificată;

𝑛𝑐- norma de consum a energiei pe oră de funcţionare a maşinii (kw/h);

𝑘𝑠- coeficientul de simultaneitate a folosirii maşinilor de acelaşi tip;

𝑘𝑝- coeficientul de corecţie în dependenţă de pierderile de energie în reţea;

𝑅- randamentul maşinii.

3) pentru iluminare

𝑁𝑒𝑖𝑙 =𝑛𝑢 ∗ 𝑃𝑢𝑖 ∗ 𝑇𝑒𝑓 ∗ 𝑘𝑠

1000

𝑁𝑒𝑖𝑙- necesarul de energie folosită pentru iluminare;

𝑛𝑢 – numărul de becuri;

𝑃𝑢𝑖 – puterea unui bec instalat (W);

𝑇𝑒𝑓 – timpul iluminării în perioada planificată;

𝑘𝑠 - coeficientul de simultaneitate a iluminării;

Necesarul total de energie folosită în perioada planificată

𝑁𝑡𝑜𝑡 = 𝑁𝑒𝑡𝑒ℎ𝑛 + 𝑁𝑒𝑓𝑚 + 𝑁𝑒𝑖𝑙

Necesar kwh Resurse kwh

1. Pentru scopuri tehnologice 100 000 Din surse proprii 40 000

2. Pentru scopuri forţă motrice 120 000 Din sistemul energetic 220 000

3. Pentru iluminare 40 000 Din sistemul energetic

Total 260 000 Total 260 000

Acest exemplu de balanţă energetică reflectă doar necesarul de energie electrică, în cadrul

întreprinderilor mari balanţa energetică se complectează pe fiecare tip de resursă energetică.

3. Căi de raţionalizare a utilizării energiei

1. Normarea ştiinţifică a consumurilor de energie;

2. Perfecţionarea tehnologiilor de fabricaţie;

3. Înlocuirea instalaţiilor cu randamente scăzute;

4. Reducerea pierderilor energiei în reţea;

5. Dimensionarea raţională a iluminatului şi încălzirii;

6. Dotarea întreprinderilor cu agregate energetice de mare randament şi folosirea raţională a

capacităţii acestora.

Page 35

34

Tema VIII. Managementul transportului intern

1. Clasificarea şi sarcinile transportului intern

2. Sisteme de organizare a transportului intern

3. Planificarea transportului intern

4. Căi de perfecţionare a organizării transportului intern

1. Clasificarea şi sarcinile transportului intern

Transportul intern reprezintă totalitatea instalaţiilor utilajelor, maşinilor şi altor agregate

din cadrul întreprinderii care deplasează obiectul muncii de la un loc de muncă la altul, sau de la

o secţie la alta.

În dependenţă de particularităţile activităţii transportul poate fi clasificat pe următoarele

criterii:

1. După destinaţia şi legătura cu procesul tehnologic:

transport în exteriorul întreprinderii

transport intern de uzină:

a. transport între secţii

b. transport în interiorul secţiilor

2. După tipuri :

transport pe şine

transport pe sol

transport pe apă

transport mecanic

3. După modul de acţiune:

transport cu acţiune periodică

transport continuu

4. După direcţia de deplasare a încărcăturii:

transport orizontal

transport vertical

transport inclinat

transport orizontal-vertical

Sarcinile activităţii de transport în întreprinderile industriale:

asigurarea condiţiilor necesare desfăşurării ritmice şi uniforme a procesului de producţie

atât în secţiile de bază, cât şi în cele auxiliare;

asigurarea mecanizării şi automatizării operaţiilor de ridicare, descărcare şi deplasare a

încărcăturilor;

asigurarea unui regim strict de economii şi de materiale de transport;

reducerea cheltuielilor de transport;

folosirea raţională a mijloacelor de transport.

Page 36

35

2. Sisteme de organizare a transportului intern

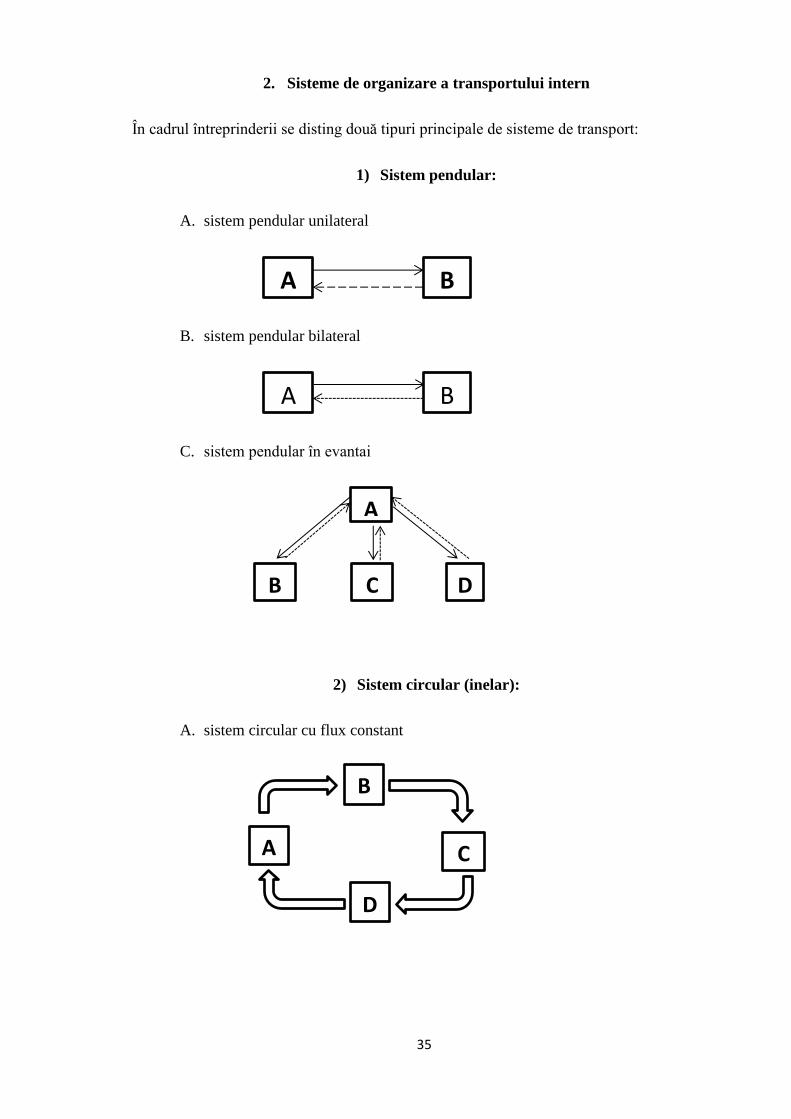

În cadrul întreprinderii se disting două tipuri principale de sisteme de transport:

1) Sistem pendular:

A. sistem pendular unilateral

B. sistem pendular bilateral

C. sistem pendular în evantai

2) Sistem circular (inelar):

A. sistem circular cu flux constant

A B

A B

B C D

A

A

B

C

D

Page 37

36

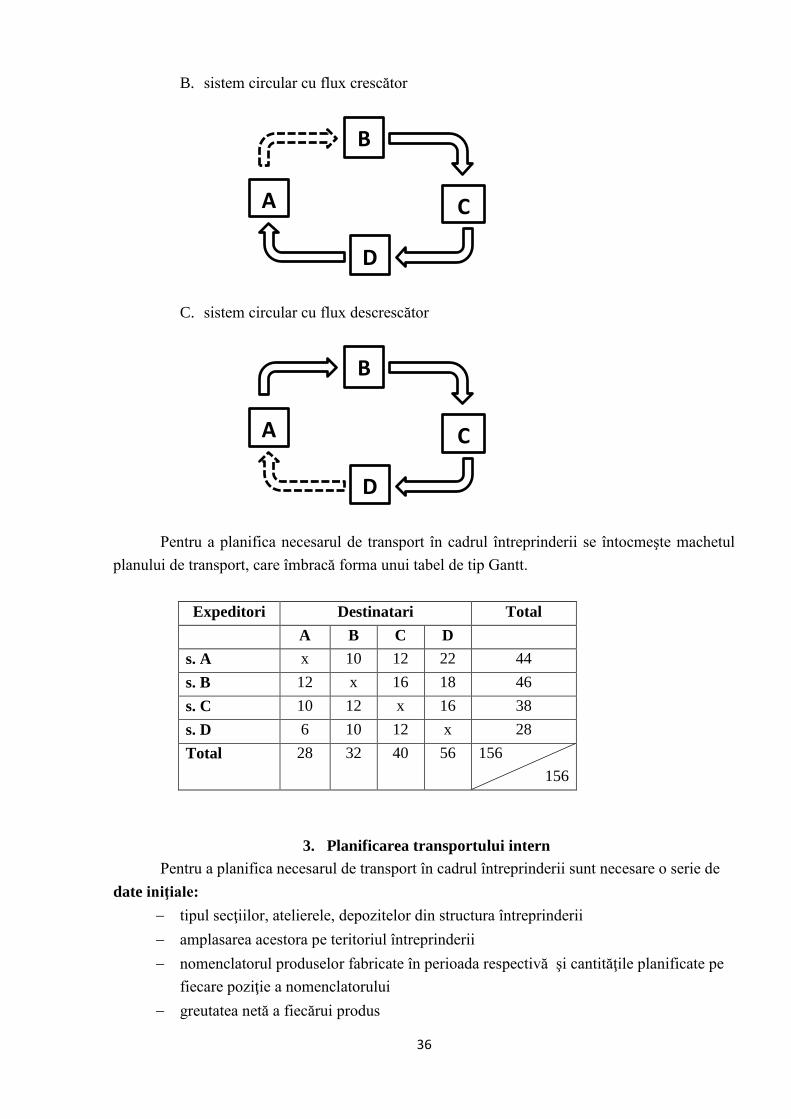

B. sistem circular cu flux crescător

C. sistem circular cu flux descrescător

Pentru a planifica necesarul de transport în cadrul întreprinderii se întocmeşte machetul

planului de transport, care îmbracă forma unui tabel de tip Gantt.

Expeditori Destinatari Total

A B C D

s. A x 10 12 22 44

s. B 12 x 16 18 46

s. C 10 12 x 16 38

s. D 6 10 12 x 28

Total 28 32 40 56 156

156

3. Planificarea transportului intern

Pentru a planifica necesarul de transport în cadrul întreprinderii sunt necesare o serie de

date iniţiale:

tipul secţiilor, atelierele, depozitelor din structura întreprinderii

amplasarea acestora pe teritoriul întreprinderii

nomenclatorul produselor fabricate în perioada respectivă şi cantităţile planificate pe

fiecare poziţie a nomenclatorului

greutatea netă a fiecărui produs

A

B

C

D

A

B

C

D

Page 38

37

tipul materiilor prime, materialelor, semifabricatelor necesare şi consumurile specifice

pentru fiecare din acestea.

necesarul de materii prime, materiale pentru îndeplinirea sarcinilor de plan

fluxurile de materiale pe teritoriul întreprinderii între depozite şi secţii, în interiorul

secţiei.

numărul, tipul şi capacităţile de încărcare a mijloacelor de transport existente la

întreprindere.

Pe baza acestor date se determină indicatorii de plan:

a. cantitatea totală de transport între unităţile întreprinderii

b. distanţele între unităţile întreprinderii

c. indicatorii ciclului de transportare

d. capacitatea medie de transport

e. coeficientul mediu de manipulări

f. distanţa medie de transport în interiorul secţiei sau a atelierului

g. volumul total al transporturilor

În baza acestor date putem calcula necesarul de mijloace de transport intern:

𝑁𝑚𝑡 =𝑄

𝑁𝑚𝑐 ∗ 𝑘 ∗ 𝑞

𝑁𝑚𝑡 – necesarul de mijloace de transport de un anumit tip;

𝑄 – cantitatea de materiale ce urmează a fi transportate într-o zi calendaristică (în tone);

𝑁𝑚𝑐 – numărul mediu de cicluri de transport pe care le poate face mijlocul de transport

respectiv în perioada dată;

𝑘 - coeficientul de utilizare a capacităţii mijlocului de transport;

𝑞 – capacitatea medie de încărcare a mijlocului de transport la o cursa plină (în tone).

Pentru a stabili numărul mediu de cicluri folosim relaţia:

𝑁𝑚𝑐 =𝑡𝑢

𝑇𝑚

𝑁𝑚𝑐 – numărul mediu de cicluri

𝑡𝑢- fondul efectiv de timp de utilizare a mijlocului de transport în

condiţiile regimului de lucru;

𝑇𝑚- timpul mediu pentru realizarea unui ciclu de transport.

Timpul mediu de realizare a unui ciclu de transport în sistem inelar :

𝑇𝑚 = 𝑡Î + 𝑡𝑑 +𝐷𝑚

𝑉𝑚+ 𝑡𝑝

Timpul mediu de realizare a ciclului de transport în sistem pendular :

Page 39

38

𝑇𝑚 = 𝑡î + 𝑡𝑑 + 2𝐷𝑚

𝑉𝑚+ 𝑡𝑃

𝑡î – timpul de încărcare (min);

𝑡𝑑 – timpul de descărcare (min)

𝐷𝑚- distanţa medie de transport a materialelor ;

𝑉𝑚- viteza medie de deplasare ;

𝑡𝑃- timpul pierderilor.

4. Căi de perfecţionare a organizării transportului intern

Folosirea containerelor;

Utilizarea paletelor;

Utilizarea programării liniare, calcularea variantelor optimale de transportare;

Mecanizarea şi automatizarea mijloacelor de transport;

Folosirea ambalajului standard de utilizare universală.

Page 40

39

Tema IX. Managementul pregătirii către producere la întreprinderile

industriale

1. Pregătirea producere: noţiuni, sarcini, importanţă

2. Proiectarea produselor (pregătirea constructivă)

3. Pregătirea tehnologică a producţiei

4. Executarea, testarea şi omologarea prototipului şi seriei zero

5. Pregătirea materială şi organizatorică pentru lansarea în fabricare

6. Planificarea pregătirii către producere

1. Pregătirea către producere: noţiuni, sarcini, importanţă

Necesitatea înoirii produselor este determinată de diferiţi factori, printre care de:

o schimbările tehnologice şi ritmul rapid al progresului tehnico-ştiinţific

o evoluţia rapidă a necesităţilor de consum

o efectele schimbărilor economice internaţionale, etc.

Noţiunea de pregătire către producere are un caracter complex şi se referă îndeosebi la

masurile ce trebuie adoptate pentru punerea în fabricaţie a unor noi produse şi pentru

perfecţionarea fabricaţiei produselor deja existente, precum şi măsuri legate de modernizarea

fabricaţiei curente prin introducerea tehnologiilor ce corespund celor mai noi realizări ale ştiinţei

şi tehnicii contemporane.

Deci, pregătirea către producere este un ansamblu de acţiuni interdependente efectuate

pe baza unu plan calendaristic prestabilit, care au ca scop crearea şi asimilarea în fabricaţie a unor