UNIVERSITATEA „AL. I. CUZA” IAŞI Facultatea de Economie şi Administrarea Afacerilor LUCRARE DE DISERTAŢIE PROFESOR COORDONATOR, Conf. Dr. Bogdan FÎRŢESCU ABSOLVENT MASTER, Mădălina CHIRIAC ZI

Transcript

UNIVERSITATEA „AL. I. CUZA” IAŞI

Facultatea de Economie şi Administrarea Afacerilor

LUCRARE DE DISERTAŢIE

PROFESOR COORDONATOR,

Conf. Dr. Bogdan FÎRȚESCU

ABSOLVENT MASTER,

Mădălina CHIRIAC

ZI

Iunie, 2015

UNIVERSITATEA „AL. I. CUZA” IAŞI

Facultatea de Economie şi Administrarea Afacerilor

Specializarea: Finanțe - Asigurări

Asigurarea RCA și tendințe în modernizarea acesteia

PROFESOR COORDONATOR,

Conf. Dr. Bogdan FÎRȚESCU

ABSOLVENT MASTER,

Mădălina CHIRIAC

ZI

Iunie, 2015

Cuprins

Capitolul I - Stadiul cunoașterii privind asigurările de răspundere civilă......................................................................................................5

2

1.1 Conținutul economic al asigurărilor de răspundere civilă și rolul acestora în sistemul economic.............................................................................................5

1.2 Elemente tehnice specifice asigurărilor de răspundere civilă auto........................................................................................................................9

1.3 Tipuri de asigurări de răspundere civilă și trăsăturile acestora...............10

Capitolul II - Asigurarea de Răspundere Civilă Auto în România și tendințe în modernizarea acesteia.......................................................12

2.1. Cadrul legislativ privind Răspunderea Civilă Auto (RCA) și modernizarea acestuia................................................................................................................12

2.2. Produse de asigurare de răspundere civilă auto (RCA) și mutații în societatea modernă..............................................................................................14

2.3. Inspecția de risc, dosarul de daună și frauda pe segmentul RCA.................14

Capitolul III – Analiza cantitativă și calitativă a produselor RCA.....15

3.1. Analiza încasărilor din prime pe segmentul RCA la nivel național și în cadrul Societății de Asigurare și Reasigurare ASTRA S.A................................15

3.2. Analiza despăgubirilor pe segmentul RCA la nivel național și în cadrul Societății de Asigurare și Reasigurare ASTRA S.A...........................................20

3.3. Indicatori de eficiență ai activității de asigurare pe segmentul RCA în cadrul Societății de Asigurare și Reasigurare ASTRA S.A...........................................25

Capitolul IV Concluzii si propuneri....................................................26

Capitolul I - Stadiul cunoașterii privind asigurările de

răspundere civilă

4

1.1 Conținutul economic al asigurărilor de răspundere civilă

și rolul acestora în sistemul economic

Cu toții cunoaștem necesitatea apariției asigurărilor, dar și modul cum influențau

calamitățile bunurile și agonisirea oamenilor de o viață. Conform autorului Bistriceanu, acesta

afirma faptul că asigurările s-au născut din nevoia imperioasă de protecție a oamenului și a

avutului său agonisit cu trudă, împotriva forțelor distructive ale naturii, accidentelor și bolilor,

din nevoia construirii unor mijloace de existență în condițiile pierderii sau reducerii capacității

de muncă în urma accidentelor, bolilor sau atingerii unei anumite vârste1. Ținând cont de cele

menționate anterior, societatea și evoluția acesteia, a determinat oamenii să găsească noi

soluții la probleme cu care se confruntau, adugând noi modalități de împotrivire a omului cu

forțele naturii și situațiile nefericite care apăreau. Cu toate acestea, constatăm faptul că

oamenii nu se pot împotrivi naturii și a calamităților aduse de acestea, însă pot să prevină și să

diminueze riscul de a rămâne în voia sorții.

Pe lângă cele menționate anterior, oamenii sunt supuși greșelilor, prin natura activității

sau a comportamentului pe care îl au în societate și pot aduce prejudicii terțelor persoane. De

exemplu, se pot menționa cazurile de malpraxis, comiterea anumitor tipuri de infracțiuni,

neglijența la locul muncii. Mai mult decât atât, oamenii sunt influentați la nivel global de

factorii economico-sociali și la scară globală de: inflație, șomaj, războaie, etc. Ținând cont de

toate aceste condiții, s-a născut asigurările, care au reprezentat singura formă prin care exista

solidaritate, ajutor reciproc, diminuarea riscului sau eliminarea acestuia, dar și faptul că

pagubele provocate de unul din evenimentele menționate anterior, erau suportate de mai multe

persoane, cuprinse de altfel în asigurare.

Ideea de asigurare este adânc înrădăcinată în istorie, existând în forme incipiente cu

mii de ani în urmă, atunci când oamenii s-au divizat în pgrupuri sociale. De asemenea, cu

secole în urmă, s-a putut constata faptul că sigurările erau o tehnică, eficientă de altfel, prin

care se puteau pulveriza pierderile individuale, prin dispersarea acestora la un număr cât mai

mare de oameni2. De asemenea, importanța asigurărilor o putem demonstra și prin

documentarea asupra istoriei, iar o analiza sumară ne putea demonstra faptul că la nivel

global, asigurarea a cunoscut un dinamism puternic, în schimb, la nivelul României aceasta

1 Bistriceanu Gheorghe, Sistemul asigurărilor din România, Editura Economică, Bucureşti, 2002, p.146

2 Ionescu Roxana, Economia asigurărilor, Ediția a II a, Editura Universitară, București, 2012, p. 10

5

cunoaște, inclusiv la momentul actual, o stare latentă datorită conjuncturilor economico –

politic și social.

Autoarea Roxana Ionescu, afirmă faptul că asigurarea reprezintă un sistem de relații

economice, care implică aportul unui număr mare de persoane fizice și juridice în vederea

constituirii unui fond bănesc, în condițiile în care sunt amenințate de aceleași periocole în

existența și activitatea lor, pericole probabile, posibile, dar total nesigure3.

Necesitatea existenței asigurărilor la nivelul sistemului public național a apărut

datorită faptul că nu toate persoanele au posibilitatea constituirii unor rezerve bănești sau

materiale. Cel mai eficient mod de a-ți proteja familia este constituirea unei asigurări de viață,

fiind o modalitate eficientă de protecție financiară, dar ajută și la garantarea unui nivel de trai

minim, fiind o componentă esențială a planului financiar al familiei, alături de componenta

investițională.

Conform autorului Bistriceanu Gheorghe, din punct de vedere al conținutului

economic, acesta examinează asigurările sub trei aspecte importante: juridic, economic și

financiar4.

- Din punct de vedere juridic asigurarea are o astfel de formă datorită contractului

încheiat între părți și faptul că este reglementat de puterea legislativă în concordanța

cu acquis-ul comunitar. Astfel, contractul de asigurare încheiat, dar și faptul că există

o lege de organizare a asigurărilor, constituie izvoarele de drepturi și obligații în

materie de asigurări.

- Din punct de vedere economic asigurarea implică constituirea, în anumite condiții, a

fondului de asigurare. În legătura cu acesta, se poate afirma faptul că: asigurarea este

constituită sub formă bănească (datorită primelor de asigurare achitate), fondul de

asigurare este constituit descentralizat, pe seama primelor de asigurare încasate,

constituirea și utilizarea unui astfel de fond de asigurare implică relații economice

între părți, bazate pe fluxuri bănești (plata primelor de către asigurați, plata

despăgubirilor de către asiguratori).

- Din punct de vedere financiar, asigurarea se constituie ca un intermediar financiar

între asigurați, care achită eșalonat prime de asigurare și asiguratori (persoane juridice)

care rulează disponibilitățile bănești la nivelul economiei. În același timp, asigurarea

compensează financiar efectele unui eveniment favorabil, iar daca riscul asigurat s-a

produs, asiguratorul achită despăgubiri.

3 Idem, p. 16.4 Bistriceanu Gheorghe, Sistemul asigurărilor din România, Editura Universitară, București, 2006, p. 35.

6

Ținând cont de cele menționate anterior, putem afirma faptul că asigurarea este o

metodă de transfer a riscului de la persoanele fizice și/ sau juridice către societățile de

asigurări care preiau riscul. Domeniul asigurărilor este un sistem complex, care realizează o

legătură între necesitățile individuale și sectoare economico-sociale la nivelul cărora individul

își desfășoară existența. Cu toate acestea, datorită contextului economic prezent, se poate

constata faptul că sistemul asigurărilor a înregistrat scăderi semnificative, datorită crizei

financiare prezente.

În același timp, atunci când definim asigurarea ar trebui valorificate și motivele

intrinseci ale individului, în concordanță cu piramida trebuințelor realizată de psihologul

Maslov în 19545. Asigurarea este un produs, de cele mai multe ori, personal, care aduce în

prim plan nevoile individului și îl supune pe acesta la un proces de conștientizare a calității de

asigurat. Asiguratorii, atunci când aduc un nou produs pe piață trebuie să conceapă o strategie

axată pe nevoile interioare și psihologice ale individului de a deține un astfel de produs.

În esență, asigurările sunt văzute ca o ramură prestatoare de servicii, fiind un

intermediar financiar și un activ prezent într-o economie plină de incertitudini, cu efecte

asupra întregii economii. În primul rând, acestea contribuie la dezvoltarea economiei

naționale, fiind adoptate măsuri pentru prevenirea daunelor, compensează pagubele care pot

surveni, dar și ocrotesc interesele generale și personale. De asemenea, aceste mai contribuie la

realizarea progresului economico-social al statului, ajutând la menținerea continuității

procesului de producție (protejează individul, dar și culturile agricole), oferă noi locuri de

muncă și ajută la diminuarea șomajului. În același timp, acestea mai ajută la repartizarea

producului intern brut între diferite sectoare economice sau chiar la nivelul județelor,

comunelor, municipiilor sau a categoriilor de populație.

În al doilea rând, asigurările de răspundere civilă acordă despăgubiri pentru reparerea

prejudiciilor de care asigurații sunt răspunzători6. În al treilea rând, asigurările de persoane

oferă posibilitatea asiguraților sau familiilor acestora la protejarea riscului asigurat și

încasarea sumelor asigurate (spre exemplu la atingerea unei anumite vârste sau apariția

decesului). La nivel individului, asigurările au un rol educativ, asigurații fiind într-un continuu

proces de învățare a metodelor de protejare a averii, familiei și investirea surplusului bănesc.

Cu toate acestea, fondurile de asigurare păstrate în conturile la diferite unități bancare ajută la

creditarea economiei naționale și contribuie la dezvoltarea societății în ansamblul său.

5 Constantinescu, Dan, Anghel, Management în asigurări, Editura Semne 94 SRL, Bucureşti, 2000, p. 404.6 Ionescu Roxana, Economia asigurărilor, Ediția a II a, Editura Universitară, București, 2012, p. 19.

7

Pe lângă natura materială, strâns legată de compensarea daunelor produse de

calamități, riscuri naturale, accidente sau deces, intervine și o latură morală, iar individul la

nivelul psihologic se simtă mai liniștit, în siguranță, care le permite concentrare maximă

asupra activităților desfășurate. Pe de altă parte, asigurările trebuie să îndeplinească cel mai

important criteriu, cel ar eficienței; să producă suficient profit pentru societățile de asigurări,

dar și convenabile și accesibile pe piață, respectiv asiguraților. În acelați timp, asigurările

contribuie și la satisfacerea cerințelor economiei, ale agenților economice și ale populației

prin plata promtă a primelor și despăgubirilor, fiind un cerc în care bunurile sunt protejate și

viața familiei poate fi îmbunătățită.

Importanța produselor de asigurare rezultă și din impactul asupra vieții economice și

sociale la nivelul societății, care se manifestă spre o serie de direcții principale7: sunt o ramură

a economiei creatoare de valoarea adaugață, reduce șomajul și ajută la crearea de noi locuri de

muncă, oferă un capital de împrumut pe piața financiară (prin crearea depozitelor la bănci),

reduc incertitudinile economice (ex. protecția culturilor de secetă, grindină etc.) și fac posibilă

reluarea și continuarea activității economico-sociale (protejarea mărfurilor transportate etc.).

1.2 Elemente tehnice specifice asigurărilor de răspundere

civilă auto

Contractul de asigurare reprezintă o convenție prin care o persoană fizică și/ sau

juridică, în calitate de subscriitor, se obligă să achite societății de asigurare o anumită sumă la

o anumită perioadă de timp denumită primă, iar societatea de asigurare preia riscul juridic și

economic al producerii evenimentului asigurat și să achite către beneficiar o anumită prestație

bănească denumită indemnizație la o anumită limita și la un termen contractual stabilit8.

Din definiția generică oferită anterior, se pot extrage elementele comune tuturor

contractelor de asigurare: conținutul contractului, definirea termenilor, modalitatea plăților

primelor de asigurare, momentul și modalitatea încetării contractului, excepțiile care pot

interveni (excluderi), sumele asigurate.

Cu toate acestea, asigurările de răspundere civilă auto (R.C.A), au si o serie de

elemente specifice, printre care putem enumera: întinderea teritorială a asigurărilor (dar și

dacă asigurarea acoperă tradiționala Carte Verde în anumite state), cuantumul despăgubirilor

(limitele de despăgubire pentru vătămări corporale și deces, dar și limitele de despăgubire

7 Iulian Văcărel, Florian Bercea, Asigurări şi reasigurări, Editura All Beck, Bucureşti, 2000, p. 193. 8 Ionescu Roxana, Economia asigurărilor, Ediția a II a, Editura Universitară, București, 2012, p. 10.

8

pentru pagubele materiale), clasa de risc în care este inclus proprietarul mașinii (cu cât acesta

a produs o serie de accidente, cu atât clasa de risc este mai ridicată, iar polița de asigurare va

fi mai scumpă), numărul de înmatriculare/înregistrare, (sau în lipsă) numărul de identificare al

mașinii pentru care se încheie polița de asigurare, datele de identificare ale mașinii, preluate

din certificatul de înmatriculare (fel, tip, marcă, modelul vehiculului, număr identificare -

Serie CIV/ număr de inventar, capacitate cilindrică/ putere, număr locuri/ masă totală maximă

autorizată), precum și perioada pentru care a fost încheiată polița de asigurare (1 lună de zile

pentru mașinile cu număr roșu, 6 luni sau 12 luni)9.

1.3 Tipuri de asigurări de răspundere civilă și trăsăturile

acestora

Asigurările se clasifică după o serie de domenii, iar după ramura la care acestea fac

referire putem identifica asigurările de bunuri, persoane și de răspundere civilă. Cu toate

acestea, după forma juridică de realizare, asigurările grupate anterior se pot împărți și în

asigurări obligatorii prin efectul legii, dar și facultative, contractuale.

În cazul asigurărilor obligatorii, acestea iau naștere din interesele economice și sociale

ale colectivității umane de a proteja avuția națională, procesul de producție, dar și protejarea

victimelor în cazul anumitor accidente (auto, produse de calamitați naturale etc.). Aceste

tipuri de asigurări au fost introduse în momentul în momentul în care un număr mare de

bunuri au fost amenințate de producerea riscurilor. Persoanele fizice și juridice au decis faptul

că odată cu producerea riscului, ar suferi pagube mari, comparativ cu încheierea unei astfel de

asigurări, unde riscul ar fi dispersat și s-ar putea primi despăgubiri necesare acoperirii

pagubelor produse. În practică cea mai întâlnită asigurare obligatorie este asigurarea de

răspundere civilă auto, iar pe locul doi, conform noilor reglementari, se află polița PAD10.

Asigurarea obligatorie este sub reglementată de legislația statelor, iar raporturile ce

decurg între asigurați și asiguratori, drepturile și obligațiilor acestora sunt stabilite prin lege

(ordonanțe de guvern). În prezent, în țara noastra, persoanele fizice și juridice sunt asigurați,

în mod obligatoriu asupra cazurilor de răspundere civilă, prin asigurarea instituită asupra

9 Alexandru Felicia, Armeanu Daniel, Asigurări de bunuri şi persoane. Aspecte teoretice. Aplicaţii practice, Editura Economică, Bucureşti, 2003, p.74.10 Conform Raportului asupra pieței de asigurări și a activității desfășurate în anul 2012, publicat în iunie 2013 de Comisia de Supraveghere a Asigurărilor, România, ce poate fi accesat urmând link-ul http://www.asfromania.ro/publicatii/rapoarte-anuale/rapoarte-anuale

autovehiculelor și locuințelor deținute, respectiv pentru pagubele și vătămările corporale

produse prin accidentele de autovehicule pe teritoriul statului11.

În cadrul asigurărilor obligatorii sunt cuprinse totalitatea bunurilor de același tip

deținute de către persoanele fizice și juridice care îndeplinesc condițiile menționate de lege.

Cu toate acestea, asigurarea este un totală și exclude posibilitatea selectării unui anumit tip de

risc, permițând o dispersare optimă a acestora. De asemenea, în cazul primelor de asigurare

stabilite la asigurările obligatorii sunt mai reduse, comprativ cu cele ale asigurărilor

facultative, singura modificare fiind în cazul RCA unde asiguratul este inclus într-o categorie

de risc, care depinde de numărul de accidente produse între o anumită perioadă de timp.

Sumele asigurate sunt stabilite prin lege, sub forma unor norme de asigurare pe unități

de bunuri asigurate, iar Comisia de Supraveghere a Asigurărilor are obligația de a verifica

respectarea normelor prevăzute de lege. În cazul asigurărilor obligatorii pentru deținătorii de

autovehicule pentru cazurile de răspundere civilă, conform informațiilor prezentate pe polița

de asigurare, sunt stabilite limite de despăgubire pentru vătămările corporale și deces, dar și

limite de despăgubire pentru pagubele materiale cauzate terțelor persoane. Asigurarea

obligatorie nu are un termen de expirare, aceasta acționează pe întreaga perioadî cât există

bunul asigurat, iar răspunderea asiguratorului ia naștere în mod automat, din momentul în care

asiguratorul intră în posesia bunului.

Cea de-a doua categorie de asigurări, întâlnite în practică, sunt cele facultative care

sunt încheiate ca urmare a unui contract între asigurat și asigurator. Așa cum le este și

denumirea, asigurările facultative sunt încheiate în momentul în care asiguratul acceptă

propunerea asiguratorului pentru o protecție extinsă, iar toate acestea sunt conforme legislației

în vigoare.

Pentru încheierea unei astfel de polițe, asiguratul trebuie să ofere asiguratorului o serie

de informații concrete despre identificarea bunului ce urmează să fie asigurat, împrejurările cu

privire la natura riscului, obligațiile și drepturile ce revin asupra părților implicate pe întreaga

perioadă de valabilitate a contractului facultativ încheiat.

În practică, cele mai întâlnite asigurări facultative sunt încheiate pentru bunuri,

persoane și o completare a riscurilor necuprinse în cadrul asigurărilor obligatorii (CASCO,

asigurare extinsă asupra bunurilor – completare a poliței PAD). Aceste tipuri de asigurări au

avantajul major asupra faptului ca sunt mobile prin prisma modalității stabilirii sumelor

asigurate, a perioadei de timp , dar și modalitatea de intrare în vigoare, stabilirea plăților

primei și a despăgubirilor oferite. La nivelul României, polițele facultative au scăzut conform

11 Ciumaş Cristina, Asigurări Generale, Editura Casa Cărţii de Ştiinţă, Cluj-Napoca, 2009, p.35.

10

rapoartelor prezentate de CSA, toate acestea datorită crizelor financiare, însă la nivel

internațional, încasările din primele de asigurare provenite de la asigurările facultative, dețin

ponderea cea mai ridicată la nivelul totalului primelor de asigurare încasate de către societățile

de asigurare și brokeri.

În cazul contractelor de asigurare încheiat, se disting o serie de trăsături caracteristice,

printre care putem enumera12:

- Este un contract consensual care devine valabil prin consimțământul acordat de către

părțile implicate, iar forma scrisă solicitată are rolul de a proteja interesele părților

implicate;

- Este un contract sinalagmatic – prin care părțile implicate își asumă drepturi și

obligații ce decurg din baza contractului încheiat. De exemplul asiguratul are obligația

de a achita la timp primele datorate, iar asiguratorul de a acoperi riscul asigurat și plata

despăgubirile conform termenilor contractuali;

- Este un contract aleatoriu prin care cele două părți nu cunosc viitorul, iar riscul

asigurat este unul incert. În schimb, părțile implicate nu doresc producerea riscului, ci

doar diminuarea acestuia, iar uneori eliminarea în măsura situațiilor;

- Este un contract cu tilul oneros în care părțile implicate urmăresc un folos, o

contraprestație ce nu este imediată, în schimbul obligațiilor asumate;

- Este un contract succesiv, prin care ambele părți constată beneficiile în timp;

- Este un contract de adeziune, fiind redactat, imprimat și cu un regim special oferit de

către asigurator. Acesta întocmește polițele de asigurare în confirmitate cu legislația și

normele în vigoare.

- Este un contract de bună credință, prin care executarea se realizează cu buna credință

dintre părțile implicate.

Capitolul II - Asigurarea de Răspundere Civilă Auto în

România și tendințe în modernizarea acesteia

2.1. Cadrul legislativ privind Răspunderea Civilă Auto (RCA)

și modernizarea acestuia

12 Ciurel Violeta, Asigurări şi Reasigurări: Abordări Teoretice şi Practici Internaţionale, Editura All Beck, Bucureşti, 2000, p. 193.

11

În ceea ce privește activitatea CSA asupra asigurărilor obligatorii de răspundere civilă

pentru prejudicii cauzate terților (pe scurt cunoscute generic sub denumirea de RCA), aceasta

a adus o serie de norme și reglementări menite să protejeze interesele asiguraților, dar și să

ofere o stabilitate activității ce este desfășurată de societățile de asigurări și brokeri pe acest

segment de piața. La nivel legislativ, au fost modificare o serie de norme cu privire la

asigurarea de răspundere civilă pentru prejudicii produse prin accidente de vehicule, aprobate

ulterior prin Ordinul nr. 14/ 2011, publicat în Monitorul Oficial, Partea I, nr. 858 din 06/ 12/

2011.

Modificările aduse sunt cu privire la: armonizarea prevederilor normelor cu

dispozițiile Legii nr. 136/ 1995 privind asigurările și reasigurările în România (cu modificările

și completările ulterioare); au fost introduse o serie de obligații ce tin de asigurator – în sensul

solicitării anumitor documente jutificative odată cu încheierea unei polițe RCA, deoarece

aceștia își asumă răspunderea pentru documentele emise; a avut loc anularea prevederilor cu

referire la limitarea reducerilor ce pot fi aplicate asupra primelor de asigurare RCA; s-au adus

noi mențiuni cu privire la limitele minime de despăgubire ce pot fi aplicate începând cu anul

2012, iar modificările ulterioare trebuie să fie realizate în conformitate cu Indicele European

al Prețurilor de Consume (IEPC) stabilite în conformitate cu Regulamentul Comisiei

Europene (CE) nr. 2494/ 95 al Consiliului din 23 octombrie 1995 privind indicii armonizați ai

prețurilor de consum; clarificarea prevederilor legate de acordarea despăgubirilor.

Criza financiară prezentă la nivelul ultimelor ani (perioada 2008 – 2012) au pus în

evidență o serie de vulnerabilități ale arhitecturii instituționale și organizaționale a piețelor,

precum și a activvități de supraveghere și reglementare a acestora. Reformarea modelelor de

afaceri și practicilor de reglementare și supraveghere se realizează în mod anevoios și în timp.

Un pas major a fost realizat la nivelul anului 2011, când au luat ființă trei organisme europene

de supraveghere13:

- Autoritatea Bancară Europeană (EBA – European Banking Authority), cu atribuții în

monitorizarea și supravegherea recapitalizării băncilor;

- Autoritatea Europeană pentru Valori Mobiliare și Piețe (ESMA – European Securities

and Markets Authority), cu atribuții în supravegherea piețelor de capital;

13 Conform Raportului asupra pieței de asigurări și a activității desfășurate în anul 2012, publicat în iunie 2013 de Comisia de Supraveghere a Asigurărilor, România, disponibil pe http://www.asfromania.ro/publicatii/rapoarte-anuale/rapoarte-anuale

- Autoritatea Europeană de Asigurări și Pensii Ocupaționale (EIOPA – European

Insurance and Ocuupational Pensions Autority), cu atribuții în monitorizarea și

supravegherea sectorului asigurărilor și pensiilor private.

Formarea autorităților menționate a creat anumite premise ce au condus la

îmbunătățirea supravegherii financiare și s-a constatat o coordonare mai ridicată asupra

activităților coordonate de autoritățile de reglementare din cadrul statelor membre, ce au avut

ca și scop principal riscul de contagiune, dar și o mai bună aplicare a directivelor, normelor și

regulamentelor publicate de Comisia Europeană.

Noua instituție formată la nivelul României a fost Autoritatea de Supraveghere

Financiară, respective ASF, care a preluat activele și pasivele celor 3 instituții prezente la

nivelul țării, respectiv ale CNVM, CSA și CSSPP. Principalul motiv care a condus la

comasarea acestor instituții în una singura a fost reprezentat de formarea unui cadru unitary de

supraveghere a piețelor, instituțiilor, activităților și instrumentelor financiar nebancare. Prin

toate acestea au fost urmărite o serie de scopuri, printre care se poate enumera

responsabilizarea individuală și colectivă a tututor participanților active de pe piețele anterior

menționate, buna coordonare a resurselor umane și financiare, dar și crearea, dezvoltarea și

realizarea unui mediu concurențial propice pentru participanții de pe piețele financiare.

Concluzionând putem afirma faptul că crearea acestei instituții a condus România pe

un făgaș în care se aliniează normelor europene, se crează precondiții pentru implementarea și

aplicarea unui set de reguli uniforme asupra supravegherii piețelor financiare nebancare și

este favorizată implementarea recomandărilor aurotităților europene, cu precădere ale

Comisiei Europene.

2.2. Produse de asigurare de răspundere civilă auto (RCA) și

mutații în societatea modernă

2.3. Inspecția de risc, dosarul de daună și frauda pe segmentul

RCA

13

Capitolul III – Analiza cantitativă și calitativă a

produselor RCA

3.1. Analiza încasărilor din prime pe segmentul RCA la nivel

național și în cadrul Societății de Asigurare și Reasigurare

ASTRA S.A.

Comisia de Supraveghere a Asigurărilor este instituția care supraveghează

reglementarile segmentului de asigurări auto, datorită faptul că acest segment, alături de

asigurările facultative auto (CASCO) generează cel mai ridicat nivel al primelor brute

14

subscrise. Conform rapoartelor publicate de instituția menționată anterior, la nivelul anului

2012, subscrierile pe cele două lunii de business au reprezentat un procent de 61.53% din

totalul primelor brute subscrise pentru asigurările generale. La nivelul exercițiului financiar pe

anul 2012, RCA a fost vândută de către 11 societăți de asigurare, iar acest număr s-a

modificat în cursul aceluiași an deoarece BCR Asigurări Vienna Insurance Group S.A a

fuzionat prin absorbție cu S.C. Omniasig Vienna Insurance Group S.A, iar raportările

grupului nou format s-au transmis către CSA abia începând cu luna mai 2012.

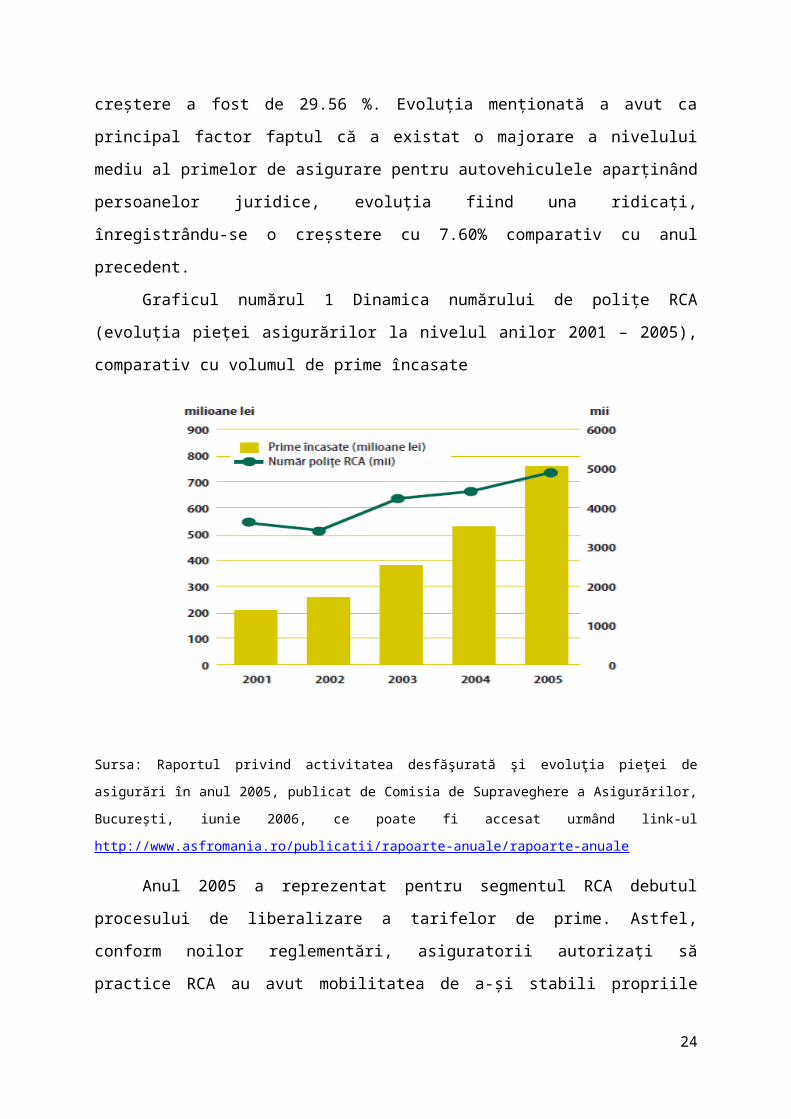

La nivelul anului 2005, volumul primelor brute încasate în cazul asigurării obligatorii

RCA a fost de 761.858.140 RON, existând un număr de 4.815.593 polițe încheiate, dintre

care14:

- În cazul persoanelor fizice, prime brute încasate pentru autovehiculele deținute de

către aceștia, 375.752.606 RON, cu un număr de 3.586.886 polițe, iar,

- Pentru persoanele juridice au exista un număr de 1.228.707 polițe, cu o valoare a

primelor brute încasate pentru asigurările obligatorii RCA aparținând acestora, în

valoare de 386.105.534 RON.

Ținând cont de cele menționate, volumul total al primelor încasate la nivelul anului

2005 a înregistrat o creștere nominala cu 40.71% comparativ cu anul 2004, iar rata de creștere

a fost de 29.56 %. Evoluția menționată a avut ca principal factor faptul că a existat o majorare

a nivelului mediu al primelor de asigurare pentru autovehiculele aparținând persoanelor

juridice, evoluția fiind una ridicați, înregistrându-se o creșstere cu 7.60% comparativ cu anul

precedent.

Graficul numărul 1 Dinamica numărului de polițe RCA (evoluția pieței asigurărilor la

nivelul anilor 2001 – 2005), comparativ cu volumul de prime încasate

14 Conform Raportului privind activitatea desfăşurată şi evoluţia pieţei de asigurări în anul 2005, publicat de Comisia de Supraveghere a Asigurărilor, București, iunie 2006, ce poate fi accesat urmând link-ul http://www.asfromania.ro/publicatii/rapoarte-anuale/rapoarte-anuale

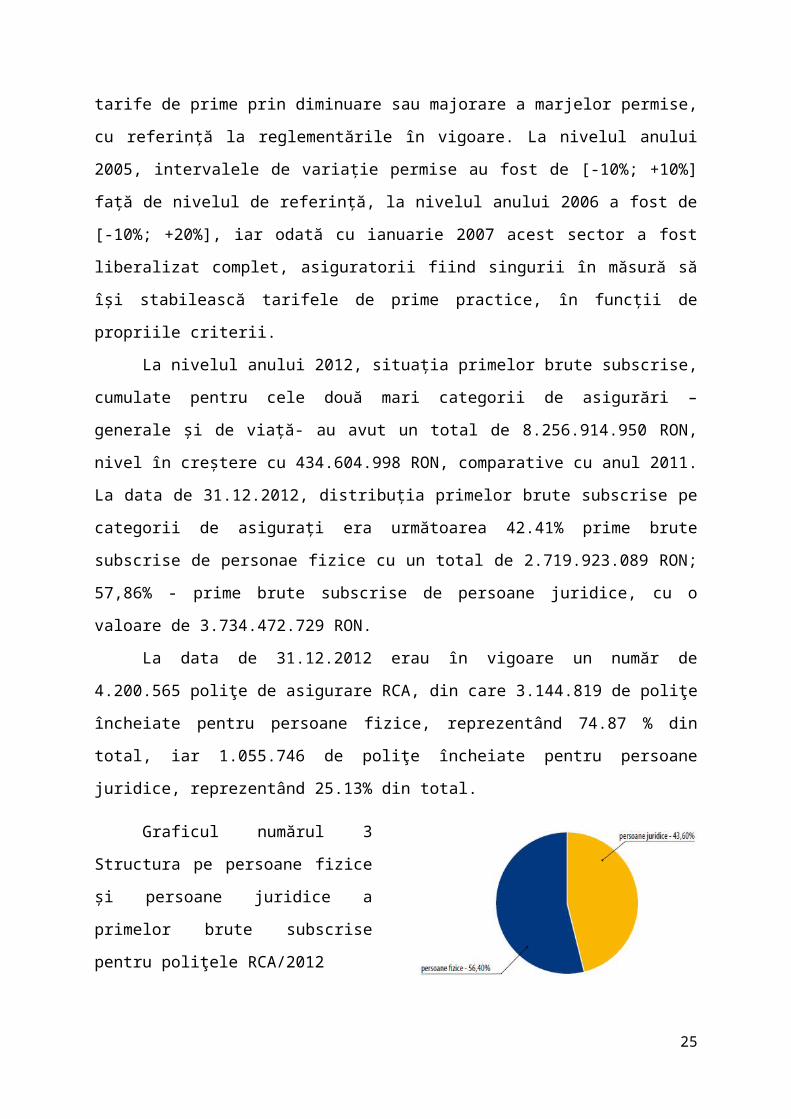

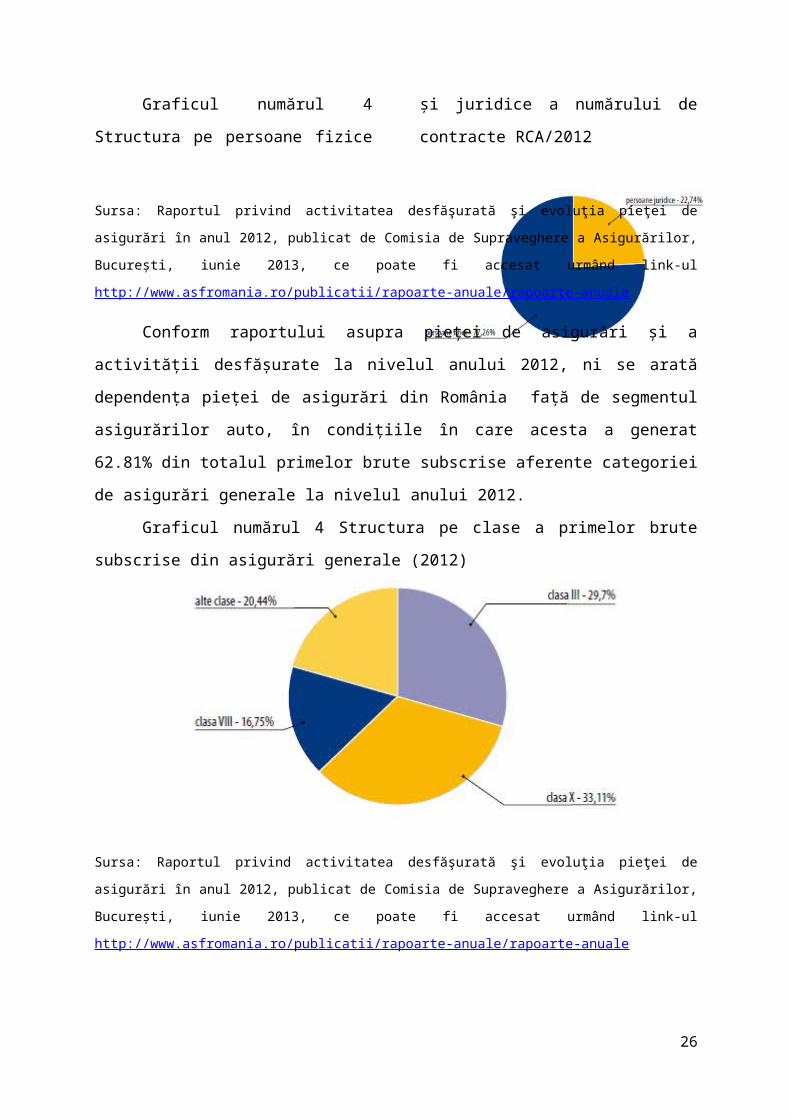

Volumul total al primelor brute subscrise pentru asigurarea obligatorie RCA în anul

2012 a fost de 2.054.456.000 RON, din care15:

- În cazul persoanelor fizice, prime brute încasate pentru autovehiculele deținute de

către aceștia, 1.158.664.000 RON, reprezentând 56.40 % din totalul primelor brute

subscrise, iar,

- Pentru persoanele juridice valoarea primelor brute încasate pentru asigurările

obligatorii RCA a fost de 895.792.000 RON, reprezentând 43.60 % din totalul

primelor brute subscrise.

La nivelul aceluiași an, 2012, au fost încheiate 6.776.429 poliţe de asigurare obligatorie

RCA, din care 4.040.929 poliţe (59.63% din total) cu valabilitate 6 luni, 2.263.356 polițe

(33.40% din total) cu valabilitate 12 luni și 472.144 poliţe (6.97% din total) cu valabilitate o

lună (pentru mașinile cu numere de înmatriculare în roșu). Din totalul polițelor de asigurare

încheiate, 5.235.211 au fost emise pentru persoane fizice și 1.541.218 pentru persoane

juridice.

La nivelul Clasei X, printre societățile care au subscrise prime în valori semnificative

o regăsim și pe ASTRA S.A., cu 412.474.490 RON, reprezentând 19.30% din volumul total al

subscrierilor pe această clasă, rumată de către EUROINS ROMÂNIA ASIGURARE

REASIGURARE S.A, cu 18.27% din volumul total al subscrierilor pe această clasă și pe

locul 2 situându-se CARPATICA ASIG SA, cu 11.16% din volumul total al subscrierilor pe

această clasă. Una dintre cele 11 societăți de asigurare autorizate să practice asigurarea

obligatorie RCA, respectiv SC ASIGURARE REASIGURARE ASTRA SA, desfășoară

15 Conform Raportului privind activitatea desfăşurată şi evoluţia pieţei de asigurări în anul 2012, publicat de Comisia de Supraveghere a Asigurărilor, București, iunie 2013, ce poate fi accesat urmând link-ul http://www.asfromania.ro/publicatii/rapoarte-anuale/rapoarte-anuale