REGULAMENTUL DE PUNERE ÎN APLICARE (UE) 2015/763 AL COMISIEI din 12 mai 2015 de instituire a unei taxe antidumping provizorii asupra importurilor de anumite produse laminate plate din oțeluri cu siliciu numite „magnetice” cu grăunți orientați, originare din Republica Populară Chineză, Japonia, Republica Coreea, Federația Rusă și Statele Unite ale Americii COMISIA EUROPEANĂ, având în vedere Tratatul privind funcționarea Uniunii Europene, având în vedere Regulamentul (CE) nr. 1225/2009 al Consiliului din 30 noiembrie 2009 privind protecția împotriva importurilor care fac obiectul unui dumping din partea țărilor care nu sunt membre ale Comunității Europene ( 1 ) (denumit în continuare „regulamentul de bază”), în special articolul 7 alineatul (4), după consultarea statelor membre, întrucât: 1. PROCEDURA 1.1. Deschiderea (1) La data de 14 august 2014, Comisia Europeană (denumită în continuare „Comisia”) a deschis o anchetă antidumping vizând importurile în Uniune de produse laminate plate din oțeluri cu siliciu numite „magnetice” cu grăunți orientați (denumite în continuare „GOES” – grain-oriented flat-rolled products of silicon-electrical steel) originare din Republica Populară Chineză (denumită în continuare „RPC”), Japonia, Republica Coreea (denumită în continuare „Coreea”), Federația Rusă (denumită în continuare „Rusia”) și Statele Unite ale Americii (denumite în continuare „SUA”) (împreună, denumite în continuare „țările în cauză”), în temeiul articolului 5 din regulamentul de bază. Comisia a publicat un aviz de deschidere în Jurnalul Oficial al Uniunii Europene ( 2 ) (denumit în continuare „avizul de deschidere”). (2) Ancheta a fost inițiată în urma unei reclamații depuse la data de 30 iunie 2014 de Asociația Europeană a Oțelului (denumită în continuare „EUROFER” sau „reclamantul”) în numele unor producători care reprezintă peste 25 % din producția totală a Uniunii de GOES. În acest caz, toți producătorii cunoscuți din Uniune în timpul perioadei de anchetă au constituit în bloc „industria din Uniune”. Reclamația conținea dovezi prima facie care atestau existența dumpingului respectivului produs în cauză și prejudiciul important rezultat, care au fost suficiente pentru a justifica deschiderea anchetei. (3) La data de 16 februarie 2015, reclamantul a solicitat înregistrarea importurilor în temeiul articolul 14 alineatul (5) din regulamentul de bază, pentru a permite colectarea retroactivă a taxelor în temeiul articolului 10 alineatul (4) din regulamentul de bază. O serie de părți interesate au susținut că, în acest caz, nu existau condiții de înregistrare și că perceperea retroactivă a taxelor ar afecta în mod grav interesele fabricanților de transfor matoare din UE, fără a exista vreun beneficiu pentru industria din Uniune. La data de 14 aprilie 2015, reclamantul a informat Comisia că și-a retras cererea de înregistrare. 1.2. Părțile interesate (4) Comisia a informat despre deschiderea anchetei reclamantul, producătorii-exportatori cunoscuți și autoritățile din țările în cauză, importatorii cunoscuți, furnizorii și utilizatorii, comercianții, precum și asociațiile cunoscute a fi implicate. În avizul de deschidere, Comisia a informat părțile interesate că a ales, în mod provizoriu, Republica Coreea ca țară terță cu economie de piață (denumită în continuare „țară analogă”) în sensul articolului 2 alineatul (7) litera (a) din regulamentul de bază și a invitat părțile să își prezinte observațiile cu privire la această alegere. (5) Părților interesate li s-a oferit posibilitatea de a-și face cunoscute punctele de vedere în scris și de a solicita o audiere până la termenul stabilit în avizul de deschidere. O audiere a fost efectuată în cazul tuturor părților interesate care au solicitat-o și care au arătat că există motive speciale pentru care ar trebui să fie audiate. 13.5.2015 L 120/10 Jurnalul Oficial al Uniunii Europene RO ( 1 ) JO L 343, 22.12.2009, p. 51. ( 2 ) Aviz de deschidere a unei proceduri antidumping privind importurile de produse laminate plate din oțeluri cu siliciu numite magnetice cu grăunți orientați, originare din Republica Populară Chineză, Japonia, Republica Coreea, Rusia și Statele Unite ale Americii (JO C 267, 14.8.2014, p. 6).

Transcript

REGULAMENTUL DE PUNERE ÎN APLICARE (UE) 2015/763 AL COMISIEI

din 12 mai 2015

de instituire a unei taxe antidumping provizorii asupra importurilor de anumite produse laminate plate din oțeluri cu siliciu numite „magnetice” cu grăunți orientați, originare din Republica

Populară Chineză, Japonia, Republica Coreea, Federația Rusă și Statele Unite ale Americii

COMISIA EUROPEANĂ,

având în vedere Tratatul privind funcționarea Uniunii Europene,

având în vedere Regulamentul (CE) nr. 1225/2009 al Consiliului din 30 noiembrie 2009 privind protecția împotriva importurilor care fac obiectul unui dumping din partea țărilor care nu sunt membre ale Comunității Europene (1) (denumit în continuare „regulamentul de bază”), în special articolul 7 alineatul (4),

după consultarea statelor membre,

întrucât:

1. PROCEDURA

1.1. Deschiderea

(1) La data de 14 august 2014, Comisia Europeană (denumită în continuare „Comisia”) a deschis o anchetă antidumping vizând importurile în Uniune de produse laminate plate din oțeluri cu siliciu numite „magnetice” cu grăunți orientați (denumite în continuare „GOES” – grain-oriented flat-rolled products of silicon-electrical steel) originare din Republica Populară Chineză (denumită în continuare „RPC”), Japonia, Republica Coreea (denumită în continuare „Coreea”), Federația Rusă (denumită în continuare „Rusia”) și Statele Unite ale Americii (denumite în continuare „SUA”) (împreună, denumite în continuare „țările în cauză”), în temeiul articolului 5 din regulamentul de bază. Comisia a publicat un aviz de deschidere în Jurnalul Oficial al Uniunii Europene (2) (denumit în continuare „avizul de deschidere”).

(2) Ancheta a fost inițiată în urma unei reclamații depuse la data de 30 iunie 2014 de Asociația Europeană a Oțelului (denumită în continuare „EUROFER” sau „reclamantul”) în numele unor producători care reprezintă peste 25 % din producția totală a Uniunii de GOES. În acest caz, toți producătorii cunoscuți din Uniune în timpul perioadei de anchetă au constituit în bloc „industria din Uniune”. Reclamația conținea dovezi prima facie care atestau existența dumpingului respectivului produs în cauză și prejudiciul important rezultat, care au fost suficiente pentru a justifica deschiderea anchetei.

(3) La data de 16 februarie 2015, reclamantul a solicitat înregistrarea importurilor în temeiul articolul 14 alineatul (5) din regulamentul de bază, pentru a permite colectarea retroactivă a taxelor în temeiul articolului 10 alineatul (4) din regulamentul de bază. O serie de părți interesate au susținut că, în acest caz, nu existau condiții de înregistrare și că perceperea retroactivă a taxelor ar afecta în mod grav interesele fabricanților de transformatoare din UE, fără a exista vreun beneficiu pentru industria din Uniune. La data de 14 aprilie 2015, reclamantul a informat Comisia că și-a retras cererea de înregistrare.

1.2. Părțile interesate

(4) Comisia a informat despre deschiderea anchetei reclamantul, producătorii-exportatori cunoscuți și autoritățile din țările în cauză, importatorii cunoscuți, furnizorii și utilizatorii, comercianții, precum și asociațiile cunoscute a fi implicate. În avizul de deschidere, Comisia a informat părțile interesate că a ales, în mod provizoriu, Republica Coreea ca țară terță cu economie de piață (denumită în continuare „țară analogă”) în sensul articolului 2 alineatul (7) litera (a) din regulamentul de bază și a invitat părțile să își prezinte observațiile cu privire la această alegere.

(5) Părților interesate li s-a oferit posibilitatea de a-și face cunoscute punctele de vedere în scris și de a solicita o audiere până la termenul stabilit în avizul de deschidere. O audiere a fost efectuată în cazul tuturor părților interesate care au solicitat-o și care au arătat că există motive speciale pentru care ar trebui să fie audiate.

13.5.2015 L 120/10 Jurnalul Oficial al Uniunii Europene RO

(1) JO L 343, 22.12.2009, p. 51. (2) Aviz de deschidere a unei proceduri antidumping privind importurile de produse laminate plate din oțeluri cu siliciu numite magnetice

cu grăunți orientați, originare din Republica Populară Chineză, Japonia, Republica Coreea, Rusia și Statele Unite ale Americii (JO C 267, 14.8.2014, p. 6).

1.3. Constituirea eșantionului

(6) În avizul de deschidere, Comisia a afirmat că ar putea eșantiona importatori neafiliați și producători-exportatori din țările în cauză, în conformitate cu articolul 17 din regulamentul de bază.

(7) Constituirea eșantionului nu a fost necesară pentru producătorii din Uniune deoarece producătorii din Uniune cunoscuți (șase la număr) reprezintă 100 % din producția totală de produs similar din Uniune.

(a) Constituirea eșantionului de importatori

(8) Comisia a solicitat importatorilor neafiliați să furnizeze informațiile specificate în avizul de deschidere pentru a decide dacă constituirea eșantionului era necesară și, în caz afirmativ, să constituie un eșantion.

(9) Doi importatori neafiliați au furnizat informațiile solicitate și au acceptat să fie incluși în eșantion. Având în vedere numărul limitat de importatori cooperanți, Comisia a decis că nu era necesară constituirea eșantionului.

(b) Constituirea eșantionului de producători-exportatori

(10) Comisia a solicitat tuturor producătorilor-exportatori din țările în cauză să furnizeze informațiile specificate în avizul de deschidere pentru a decide dacă constituirea eșantionului era necesară și, în caz afirmativ, să constituie un eșantion. În plus, Comisia a solicitat autorităților din țările în cauză să identifice și/sau să contacteze alți producători-exportatori, dacă exista vreunul, care ar fi putut fi interesați să participe la anchetă.

(11) Șapte producători-exportatori sau grupuri de producători-exportatori, dintre care nu mai mult de două societăți din fiecare dintre țările în cauză, au furnizat informațiile solicitate și au fost de acord să fie incluși în eșantion. Având în vedere numărul mic de producători-exportatori cooperanți, Comisia a decis că nu era necesară constituirea eșantionului în ceea ce privește oricare dintre țările în cauză.

1.4. Formulare de solicitare de aplicare a tratamentului corespunzător societăților care funcționează în condițiile economiei de piață

(12) În sensul articolul 2 alineatul (7) litera (b) din regulamentul de bază, Comisia a trimis autorităților și producătorilor-exportatori cooperanți din RPC formulare de solicitare de aplicare a tratamentului corespunzător societăților care funcționează în condițiile economiei de piață. Niciunul dintre producătorii-exportatori cooperanți nu a solicitat aplicarea tratamentului corespunzător societăților care funcționează în condițiile economiei de piață.

1.5. Răspunsurile la chestionar

(13) Comisia a trimis chestionare tuturor părților cunoscute a fi interesate, precum și tuturor celorlalte societăți care s-au făcut cunoscute în termenele stabilite în avizul de deschidere. Răspunsurile la chestionar au fost primite de la toți producătorii din Uniune cunoscuți (șase la număr), de la zece utilizatori și de la doi importatori neafiliați unui producător-exportator din țările în cauză. Doi producători-exportatori din RPC, un producător-exportator din Coreea, doi producători-exportatori din Japonia, un grup producător-exportator din Rusia și un producător- exportator din SUA au furnizat, de asemenea, răspunsuri la chestionar.

1.6. Vizitele de verificare

(14) Comisia a efectuat vizite de verificare în temeiul articolul 16 din regulamentul de bază la următoarele societăți:

— Producători din Uniune:

— ThyssenKrupp Electrical Steel UGO SAS, Isbergues, Franța

— ThyssenKrupp Electrical Steel GmbH, Gelsenkirchen, Germania

— Tata Steel UK Limited (Orb Electrical Steels), Newport, Regatul Unit (1)

— Stalprodukt s.a., Bochnia, Polonia

— ArcelorMittal Frýdek-Místek a.s., Frýdek-Místek; Republica Cehă

13.5.2015 L 120/11 Jurnalul Oficial al Uniunii Europene RO

(1) Al șaselea producător cunoscut din Uniune, Surahammars Bruks AB, este situat în Surahammar, Suedia, și este o filială deținută integral de Tata Steel UK Limited. Informațiile furnizate de fosta societate sunt incluse în datele referitoare la situația economică a industriei din Uniune de mai jos.

— Importatori neafiliați din Uniune:

— Hyundai Corporation Europe GmbH, Schwalbach am Taunus, Germania

— Siecop Europe GmbH, Duisburg, Germania

— Utilizatori din Uniune:

— Siemens Aktiengesellschaft, Munhen, Germania

— Legnano Teknoelectric Company S.p.A., San Giorgio su Legnano (MI), Italia

— ABB AB, Córdoba, Spania

— SGB-Smit Group, Regensburg, Germania

— Končar – Distribution and Special Transformers, Inc., Zagreb, Croația

— Alstom Grid UK Limited, Stafford, Regatul Unit

— Producători-exportatori din țările în cauză:

— Baoshan Iron & Steel Co., Ltd („Baosteel”), Shanghai, RPC

— Wuhan Iron & Steel Co., Ltd, („WISCO”) Wuhan, RPC

— JFE Steel Corporation, Tokyo, Japonia

— Nippon Steel & Sumitomo Metal Corporation, Tokyo, Japonia

— POSCO și societățile sale afiliate POSCO TMC, POSCO Koha și DWIC, Seul, Coreea de Sud

— OJSC Novolipetsk Steel, Lipetsk și VIZ Steel, Ekaterinburg, Rusia (parte a grupului NLMK)

— AK Steel Corporation, Ohio, SUA

— Importator afiliat/comercianți:

— Novex Trading (Swiss) S.A. (parte a grupului NLMK), Elveția

— Wisco Europe, Germania

— Baosteel Germany, Germania

— Baosteel Italy, Italia

— DWIC Germany (parte a grupului POSCO), Germania

— DWIC Italy (parte a grupului POSCO), Italia

1.7. Perioada de anchetă și perioada examinată

(15) Ancheta vizând dumpingul și prejudiciul a cuprins perioada 1 iulie 2013-30 iunie 2014 (denumită în continuare „perioada de anchetă”). Examinarea tendințelor relevante pentru evaluarea prejudiciului a cuprins perioada dintre 1 ianuarie 2011 și până la sfârșitul perioadei de anchetă (denumită în continuare „perioada luată în considerare”).

2. PRODUSUL ÎN CAUZĂ ȘI PRODUSUL SIMILAR

2.1. Produsul în cauză

(16) Produsul în cauză este reprezentat de produse laminate plate din oțeluri cu siliciu numite „magnetice” cu grăunți orientați, cu o grosime mai mare de 0,16 mm, originare din RPC, Japonia, Coreea, Rusia și SUA, încadrate în prezent la codurile NC ex 7225 11 00 și ex 7226 11 00 (denumite în continuare „produsul în cauză”).

(17) GOES sunt produse din rulouri de tolă laminată la cald din oțel aliat cu siliciu de diferite grosimi, ale căror structuri granulare sunt orientate uniform pentru a permite transmiterea unui câmp magnetic cu un înalt grad de eficiență. Ineficiențele în ceea ce privește conductivitatea sunt denumite „pierderi în miez”, care constituie principalul indicator al calității produsului și care se exprimă în W/kg. GOES pot fi produse ca GOES cu permeabilitate mare sau ca GOES obișnuite sau convenționale. Tipurile cu permeabilitate mare permit obținerea unor pierderi în miez mai mici, indiferent de grosimea tolei. În plus, tipurile cu permeabilitate mare pot fi produse ca domeniu rafinat („DR”) cu pierderi în miez chiar mai mici ca urmare a trasării unor linii subțiri pe suprafața oțelului.

13.5.2015 L 120/12 Jurnalul Oficial al Uniunii Europene RO

(18) În pofida diferențelor de permeabilitate, grosime și lărgime, toate tipurile de produse în cauză prezintă aceleași caracteristici fizice de bază și sunt destinate în esență acelorași utilizări de bază.

(19) GOES sunt utilizate în principal în echipamente electrice unde fluxul magnetic poate fi constrâns să se alinieze în direcția „orientată”, cum ar fi situația în care energia electrică este transmisă pe distanțe mari. În consecință, produsul în cauză este utilizat ca material de bază în transformatoarele de putere și de distribuție.

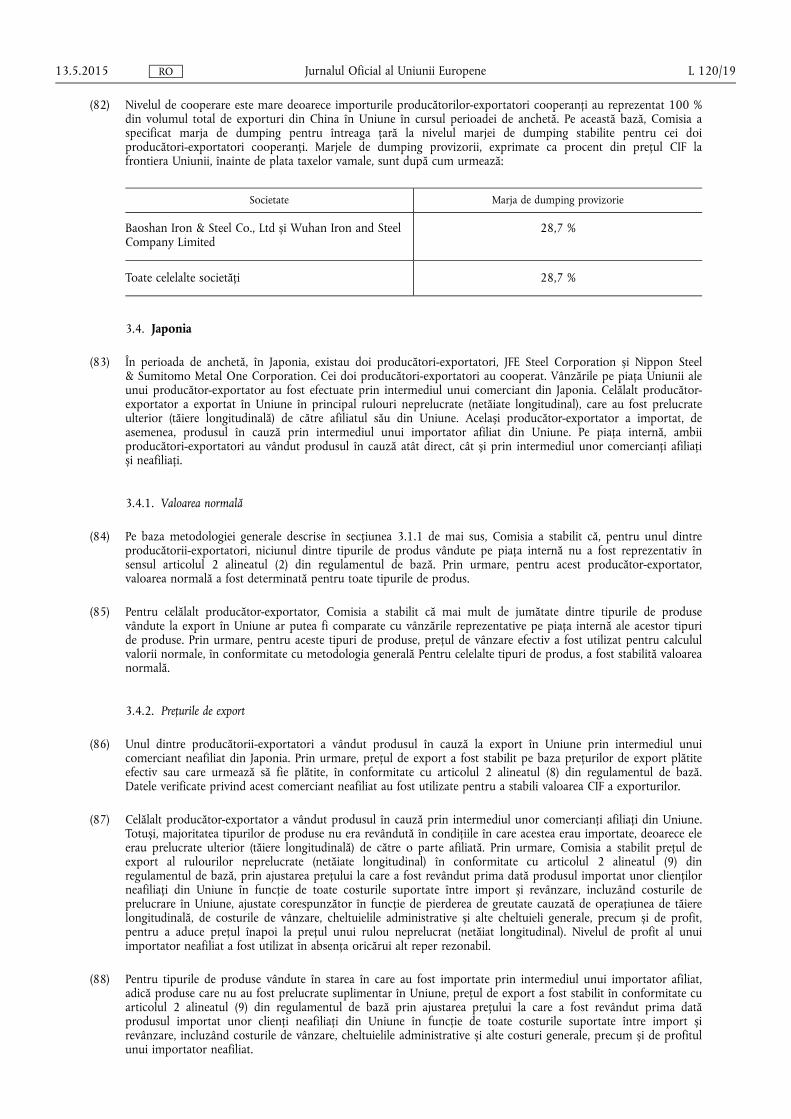

(20) GOES sunt, de asemenea, utilizate în reactoare de șuntare, care sunt utilizate în sistemele de transport de energie de înaltă tensiune pentru a stabiliza tensiunea în cursul variațiilor de sarcină. Produsul în cauză poate fi, de asemenea, utilizat în echipamente cu transformatoare mai mici, inclusiv dispozitive și echipamente aerospațiale, aeronautic și electronice. GOES pot fi, de asemenea, utilizate în generatoare mari, de înaltă performanță, atunci când concepția permite utilizarea eficientă a caracteristicilor magnetice direcționale.

(21) GOES cu grosimea de 0,16 mm sau mai puțin nu fac parte din produsul în cauză. Aceste GOES subțiri sunt utilizate în mod obișnuit în industria aeronautică și în ingineria medicală. GOES subțiri sunt produse din tole GOES obișnuite din care învelișul de laminare este eliminat, iar tolele sunt rerulate, remaleabilizate și reînvelite. Potrivit reclamanților, din țările în cauză a fost importată în Uniune doar o cantitate foarte mică de GOES subțiri.

2.2. Produsul similar

(22) Ancheta a arătat faptul că următoarele produse au aceleași caracteristici fizice de bază și sunt destinate acelorași utilizări de bază:

(a) produsul în cauză;

(b) produsul fabricat și vândut pe piața internă din Rusia, Coreea, Japonia, RPC și SUA;

(c) produsul fabricat și vândut în Uniune de industria din Uniune.

(23) Prin urmare, Comisia a stabilit în mod provizoriu că aceste produse sunt produse similare în sensul articolului 1 alineatul (4) din regulamentul de bază.

2.3. Aserțiuni și clarificări referitoare la gama de produse care fac obiectul anchetei

(24) Doi producători-exportatori au solicitat ca tolele de GOES decupate în forma dorită pentru a fi utilizate în transformatoare, denumite în industrie „laminate”, să fie excluse din gama de produse care fac obiectul anchetei. Ei au susținut că produsul în cauză este fabricat (și vândut) în rulouri sau bucăți drepte astfel cum a fost solicitat de către clienții lor, iar laminatele nu au aceste caracteristici.

(25) Comisia a fost de acord că laminatele nu se încadrează în gama de produse care fac obiectul anchetei deoarece acestea au deja caracteristicile care le fac identificabile ca parte a unui transformator, cum ar fi forme, dimensiuni și orificii specifice. Ca atare, ele nu mai sunt simple produse laminate plate. De asemenea, aceste laminate se încadrează la un alt cod NC.

(26) Trei producători-exportatori și un utilizator au susținut că o permeabilitate mare și/sau tipurile DR cu o pierdere în miez de 0,90 W/kg sau mai puțin ar trebui excluse din obiectul anchetei. Ei au afirmat că tipurile de produse cu cele mai mici pierderi în miez au proprietăți și utilizări finale care diferă semnificativ și, prin urmare, nu sunt cumpărate de către aceiași clienți și nu concurează cu alte tipuri de produs în cauză. Prin urmare, ar trebui efectuate două analize separate pentru prejudiciu, legătura de cauzalitate și interesul Uniunii.

(27) Cu toate acestea, produsul în cauză, indiferent de pierderea în miez, este fabricat din aceeași materie de bază, are aceleași caracteristici de bază și utilizări finale comparabile. În același timp, utilizatorii din Uniune cumpăra produsul în cauză cu o pierdere în miez de 0,90 W/kg sau mai puțin, precum și produsul în cauză care are o pierderi în miez mai mare de 0,90 W/kg. Prin urmare, aceste aserțiuni au fost respinse în mod provizoriu, fără a se aduce atingere examinărilor ulterioare menite a determina dacă anumite tipuri cu permeabilitate mare și/sau DR de o calitate deosebit de bună merită o analiză separată în etapa definitivă pe baza informațiilor suplimentare care urmează să fie transmise.

13.5.2015 L 120/13 Jurnalul Oficial al Uniunii Europene RO

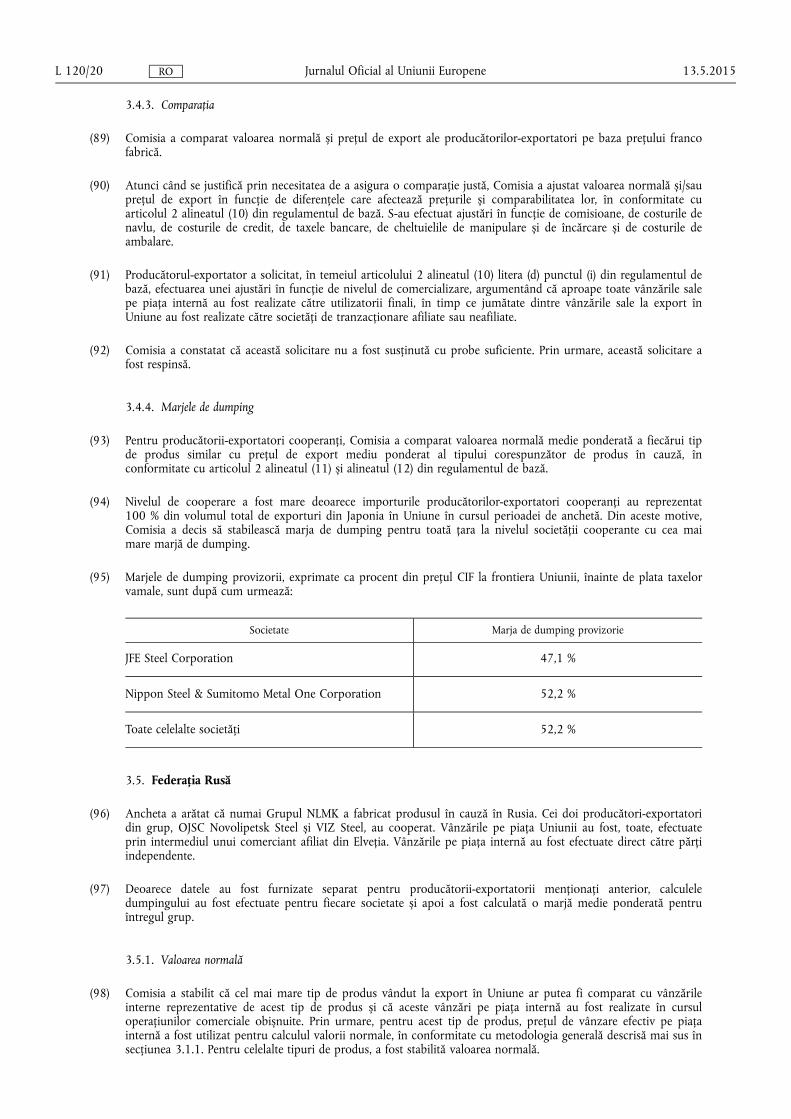

(28) Un producător-exportator a susținut că produsul în cauză cu o lățime mai mare de 1 150 mm ar trebui să fie exclus din gama de produse care fac obiectul anchetei deoarece industria din Uniune nu a fost în măsură să fabrice produsul similar cu o lățime mai mare de 1 150 mm, în timp ce el putea. Aceste produse cu lățime mare sunt comandate în mod specific de unii clienți, deoarece ele contribuie la reducerea cantității de oțel pierdute atunci când se taie întregul rulou pe lungime pentru a îndeplini specificațiile clienților.

(29) Această excludere de produs nu a fost acceptată. Faptul că produsul în cauză depășește cu puțin lățimea de 1 150 mm sau mai mare nu face ca aceste produse să fie distincte și să se situeze în afara obiectului anchetei. Mai degrabă, toate tipurile de produs în cauză au aceleași caracteristici fizice și tehnice de bază și, în esență, au aceleași utilizări de bază în pofida diferențelor de lățime. În plus, limitarea obiectului anchetei la anumite lățimi ar permite producătorilor-exportatori să eludeze măsurile antidumping în vigoare.

(30) În fine, un producător-exportator și Misiunea permanentă a Federației Ruse în Uniune au susținut că, pe de o parte, GOES exportat de primă alegere (cu planeitate mai mare și cu mai puține striuri de sudură) și, pe de altă parte, GOES exportate de a doua și a treia alegere (cu multiple defecte, îmbinări și lipsă de planeitate) nu sunt, în conformitate cu practica industriei ruse, interschimbabile în niciun fel (în ambele sensuri) și constituie produse diferite. Prin urmare, ei au susținut că materialele de a doua și a treia alegere să fie excluse din gama de produse care fac obiectul anchetei.

(31) Descrierea actuală și codul NC al produsului în cauză includ efectiv o mare varietate de tipuri din perspectiva calității. Cu toate acestea, fabricarea unui produs de calitate inferioară atât în Uniune, cât și de către producătorii- exportatori este inerentă procesului de producție, iar tipurile de calitate inferioară sunt fabricate din același material de bază și cu aceleași echipamente de producție. Aceste tipuri, de o calitate relativ mai mică, sunt, de asemenea, vândute pe piața transformatoarelor și se încadrează pe deplin în gama de produse care face obiectul anchetei. Prin urmare, Comisia a respins în mod provizoriu și această cerere.

3. DUMPINGUL

3.1. Metodologia generală

(32) Comisia stabilește la considerentele 33-43 de mai jos metodologia generală pe care a utilizat-o pentru calcularea dumpingului. Acolo unde este cazul, orice aspecte specifice unei țări sau societăți, care sunt relevante pentru aceste calcule, sunt abordate în secțiunile specifice țărilor, prezentate mai jos.

3.1.1. Valoarea normală

(33) Comisia a verificat mai întâi dacă volumul total al vânzărilor pe piața internă pentru fiecare producător- exportator cooperant a fost reprezentativ, în conformitate cu articolul 2 alineatul (2) din regulamentul de bază. Vânzările pe piața internă sunt reprezentative dacă volumul total al vânzărilor pe piața internă de produs similar către clienți independenți de pe piața internă pentru fiecare producător-exportator reprezintă cel puțin 5 % din volumul total al vânzărilor sale la export de produs în cauză în Uniune în cursul perioadei de anchetă.

(34) Ulterior, Comisia a identificat tipurile de produs vândute pe piața internă care erau identice sau comparabile cu tipurile de produs vândute la export în Uniune și a examinat dacă vânzările pe piața internă ale fiecărui producător-exportator cooperant pentru fiecare tip de produs au fost reprezentative, în conformitate cu articolul 2 alineatul (2) din regulamentul de bază. Vânzările interne ale unui tip de produs sunt reprezentative dacă volumul total al vânzărilor pe piața internă pentru respectivul tip de produs către clienți independenți în cursul perioadei de anchetă reprezintă cel puțin 5 % din volumul total al vânzărilor la export în Uniune ale tipului de produs identic sau comparabil.

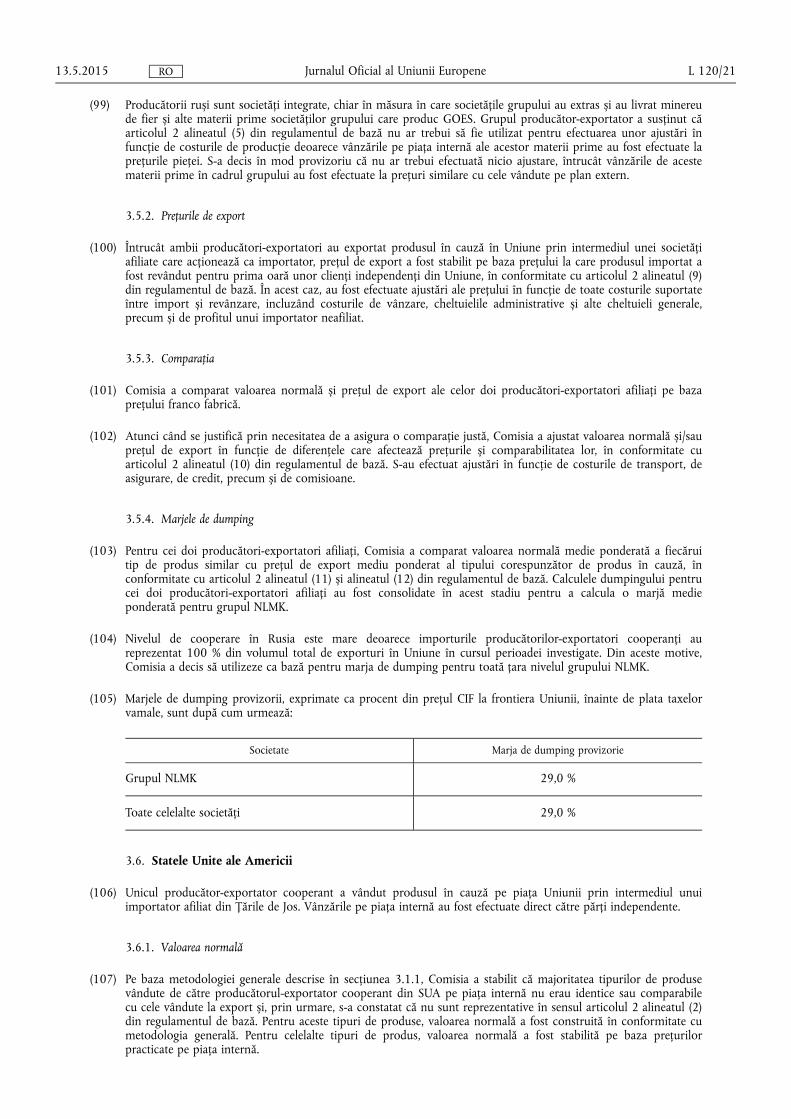

(35) În continuare, Comisia a stabilit proporția vânzărilor profitabile către clienți independenți de pe piața internă pentru fiecare tip de produs în cursul perioadei de anchetă, pentru a hotărî dacă să folosească prețul efectiv de vânzare pe piața internă pentru calcularea valorii normale, în conformitate cu articolul 2 alineatul (4) din regulamentul de bază.

(36) Valoarea normală se bazează pe prețul efectiv de pe piața internă pentru fiecare tip de produs, indiferent dacă vânzările respective sunt sau nu profitabile, dacă:

(a) volumul de vânzări ale tipului de produs, vândut la un preț de vânzare net egal sau mai mare decât costul de producție calculat, a reprezentat mai mult de 80 % din volumul total de vânzări ale tipului de produs respectiv; și

(b) prețul de vânzare mediu ponderat al tipului de produs respectiv este egal sau mai mare decât costul de producție unitar.

13.5.2015 L 120/14 Jurnalul Oficial al Uniunii Europene RO

(37) În acest caz, valoarea normală este media ponderată a prețurilor tuturor vânzărilor interne ale respectivului tip de produs, în cursul perioadei de anchetă.

(38) Valoarea normală se bazează pe prețul efectiv de pe piața internă pentru fiecare tip de produs doar pentru vânzările interne profitabile ale tipurilor de produs în cursul perioadei de anchetă, în cazul în care:

(a) volumul vânzărilor profitabile ale tipului de produs reprezintă 80 % sau mai puțin din volumul total de vânzări de acest tip; sau

(b) prețul mediu ponderat al acestui tip de produs este mai mic decât costul de producție unitar.

(39) În cazul în care în cadrul operațiunilor comerciale normale nu au existat vânzări ale unui tip de produs al produsului similar sau ele au fost insuficiente sau în cazul în care un tip de produs nu a fost vândut în cantități reprezentative pe piața internă, Comisia a calculat valoarea normală în conformitate cu articolul 2 alineatul (3) și alineatul (6) din regulamentul de bază.

(40) Valoarea normală a fost construită prin adăugarea la costul mediu de producție al produsului similar al fiecărui producător-exportator care a cooperat în timpul perioadei de anchetă, a următoarelor:

(a) media ponderată a costurilor de vânzare, a cheltuielilor generale și administrative suportate de către fiecare producător-exportator cooperant pentru vânzările interne de produs similar, în cadrul unor operațiuni comerciale normale, în decursul perioadei de anchetă; și

(b) profitul mediu ponderat realizat de către fiecare producător-exportator cooperant pentru vânzările interne de produs similar, în cadrul unor operațiuni comerciale normale, în decursul perioadei de anchetă.

3.1.2. Prețurile de export

(41) Producătorii-exportatori au exportat în Uniune fie direct către clienți independenți, fie prin intermediul unor societăți afiliate care acționează ca importatori.

(42) În cazul în care producătorul-exportator a exportat produsul în cauză direct către clienți independenți din Uniune, inclusiv prin societăți de tranzacționare, prețul de export a fost stabilit pe baza prețurilor plătite efectiv sau care urmează să fie plătite pentru produsul în cauză atunci când acesta este vândut la export în Uniune, în conformitate cu articolul 2 alineatul (8) din regulamentul de bază.

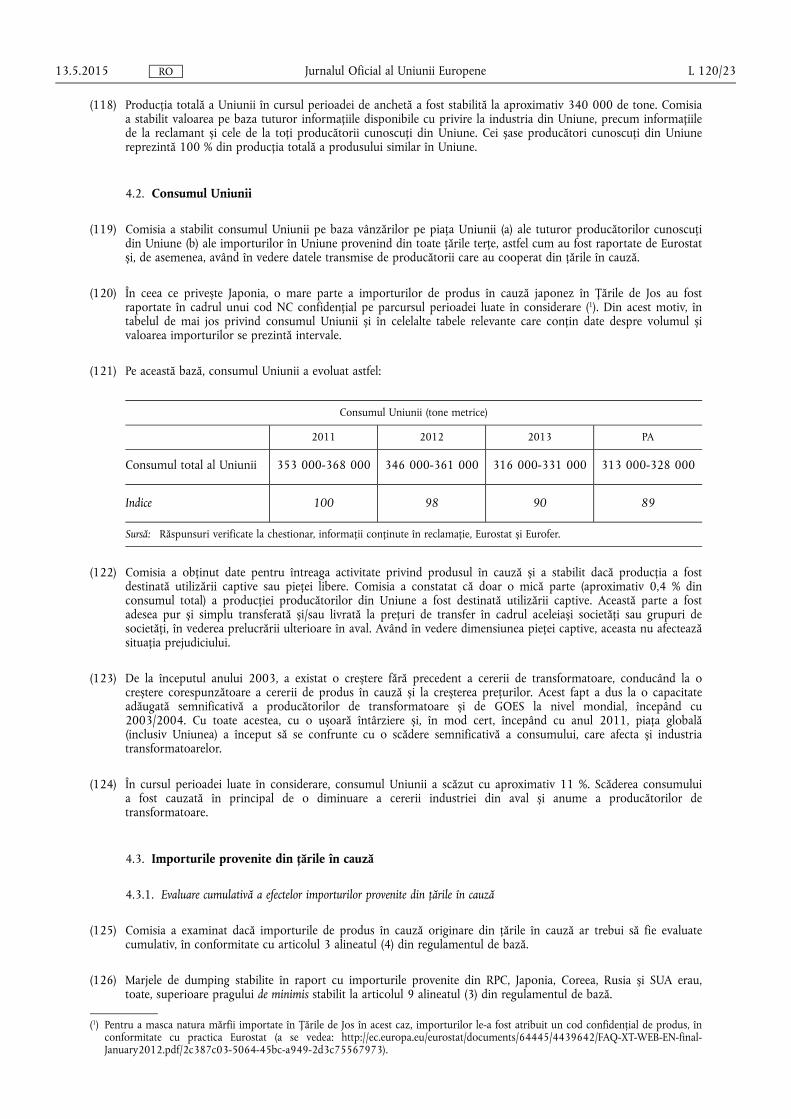

(43) În cazul în care producătorii-exportatori au exportat produsul în cauză în Uniune prin intermediul unei societăți afiliate care acționează ca importator, prețul de export a fost construit pe baza prețului la care produsul importat a fost revândut pentru prima oară unor clienți independenți din Uniune, în conformitate cu articolul 2 alineatul (9) din regulamentul de bază. Prețul de export a fost, de asemenea, în conformitate cu același articol, construit în cazul în care produsul în cauză nu a fost revândut în starea în care a fost importat. În astfel de cazuri, au fost efectuate ajustări ale prețului în funcție de toate costurile suportate între import și revânzare, incluzând costurile de vânzare, cheltuielile administrative și alte cheltuieli generale, precum și de profituri.

3.1.3. Comparația

(44) Comisia a comparat valoarea normală și prețul de export ale producătorilor-exportatori pe baza prețului franco fabrică.

(45) Atunci când se justifică prin necesitatea de a asigura o comparație justă, Comisia a ajustat valoarea normală și/sau prețul de export în funcție de diferențele care afectează prețurile și comparabilitatea lor, în conformitate cu articolul 2 alineatul (10) din regulamentul de bază.

3.2. Republica Coreea

(46) Singurul producător-exportator din Coreea, POSCO, a cooperat pe deplin la ancheta Comisiei. POSCO a utilizat o rețea complexă de canale de vânzare pentru a vinde produsul în cauză în Uniune și pe piața sa internă.

13.5.2015 L 120/15 Jurnalul Oficial al Uniunii Europene RO

3.2.1. Valoarea normală

(47) Valoarea normală pentru singurul producător-exportator a fost stabilită în conformitate cu metodologia generală descrisă în secțiunea 3.1.1 de mai sus. Drept rezultat, valoarea normală pentru majoritatea tipurilor de produs exportate în Uniune s-a bazat pe prețul intern. Valoarea normală pentru celelalte tipuri a fost calculată.

3.2.2. Prețurile de export

(48) Singurul producător-exportator a exportat în Uniune în mod direct; prin intermediul unor societăți de tranzacționare din Coreea; și prin intermediul unor societăți afiliate care acționau ca importatori situați în Uniune. Pentru exporturile respective realizate prin intermediul unor importatori din Uniune, prețul de export a fost construit în temeiul articolul 2 alineatul (9) din regulamentul de bază.

(49) Pentru celelalte, prețul de export a fost stabilit în conformitate cu metodologia generală descrisă în secțiunea 3.1.2 de mai sus.

(50) Producătorul-exportator a susținut că el constituia o singură entitate economică împreună cu societățile sale de tranzacționare și cu societățile sale afiliate din Uniune și, prin urmare, pentru a stabili prețul de export, nu era necesară nicio ajustare în conformitate cu articolul 2 alineatul (9).

(51) În conformitate cu articolul 2 alineatul (9) din regulamentul de bază, atunci când există o asociere între producătorul-exportator și importatorii afiliați, prețul de export este considerat nefiabil. Nu există dispoziții în articolul 2 alineatul (9) din regulamentul de bază care:

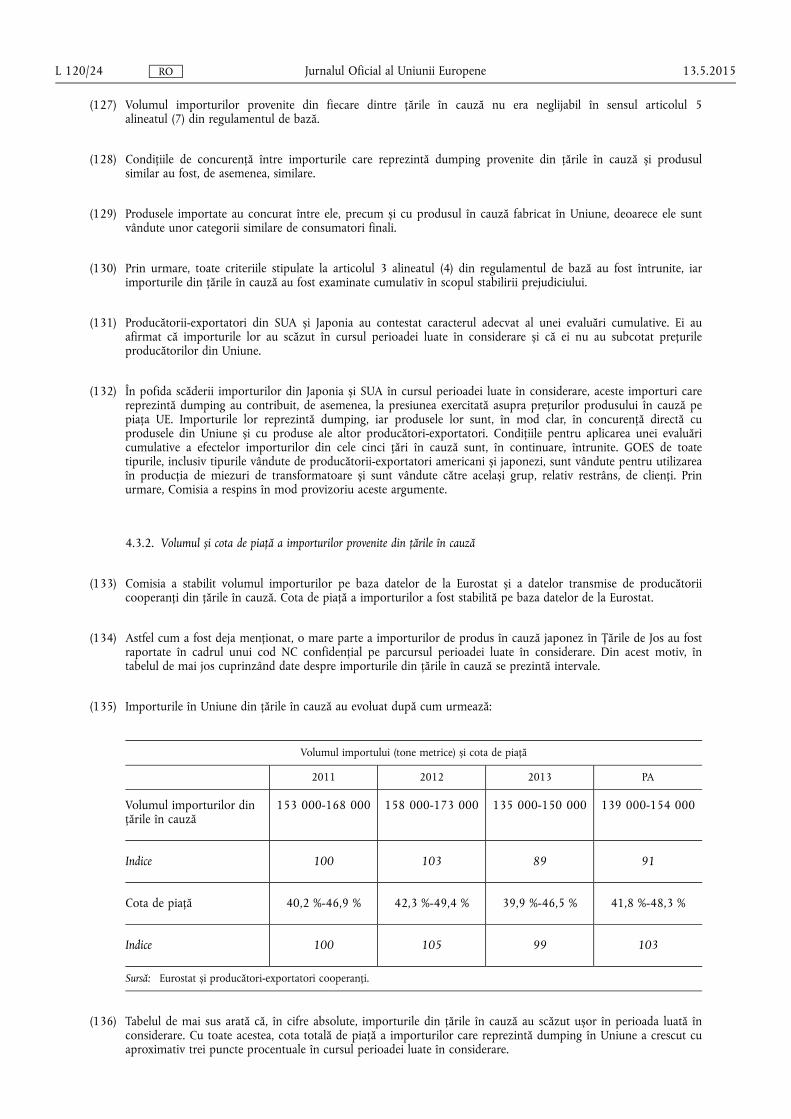

— să diferențieze între diferitele tipuri de asociere;

— să indice nivelul de control sau de integrare pentru aplicarea ajustărilor; sau

— să împiedice aplicabilitatea unor astfel de ajustări în cazul în care există o singură entitate economică.

(52) Prin urmare, este clar că forma de asociere nu poate avea niciun impact asupra aplicabilității ajustărilor care urmăresc ca prețurile de export să fie fiabile. Astfel de ajustări sunt obligatorii o dată ce prețul trebuie să fie construit.

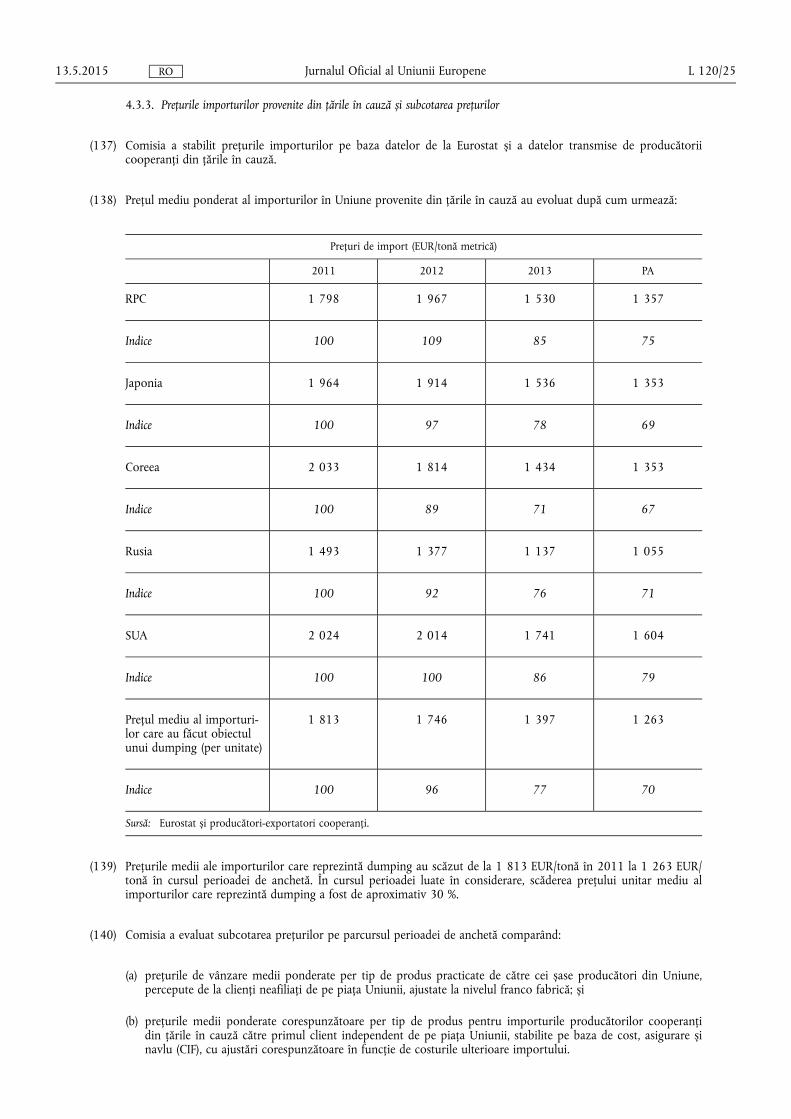

(53) Comisia a verificat dacă POSCO Germania și POSCO Italia au efectuat toate operațiunile care se efectuează în mod normal de către importatorii afiliați din Uniune. Nu se contestă faptul că POSCO Germania și POSCO Italia au acționat în calitate de importatori afiliați pentru producătorul-exportator coreean.

(54) Prin urmare, Comisia a concluzionat că a existat o asociere între producătorul-exportator și importatori și a aplicat ajustările prevăzute în funcție de toate costurile suportate între import și revânzare, precum și de profitul rezonabil, pentru a stabili un preț de export fiabil. Prin urmare, aserțiunea a fost respinsă.

3.2.3. Comparația

(55) Comisia a comparat valoarea normală și prețul de export ale singurului producător-exportator pe baza prețului franco fabrică.

(56) Atunci când se justifică prin necesitatea de a asigura o comparație justă, Comisia a ajustat valoarea normală și/sau prețul de export în funcție de diferențele care afectează comparabilitatea prețurilor, în conformitate cu articolul 2 alineatul (10) din regulamentul de bază. S-au realizat ajustări în funcție de costurile de navlu, de manipulare, de ambalare, de credit și de taxele bancare.

(57) Producătorul-exportator a solicitat, în temeiul articolului 2 alineatul (10) litera (d) punctul (i) din regulamentul de bază, efectuarea unei ajustări în funcție de nivelul de comercializare, argumentând că toate vânzările sale pe piața internă au fost realizate către utilizatorii finali, în timp ce toate vânzările sale la export în Uniune au fost realizate către comercianți afiliați sau neafiliați.

(58) Totuși, producătorul-exportator nu a fost în măsură să demonstreze existența vreunei diferențe de preț consistente și distincte pentru diferitele niveluri de comercializare, nici pe piața internă, nici pe cele de export. Prin urmare, această solicitare nu a putut fi acceptată.

(59) Ulterior, producătorul-exportator a solicitat efectuarea unei ajustări în temeiul articolului 2 alineatul (10) litera (d) punctul (ii) din regulamentul de bază. Comisia nu poate accepta nici această solicitare, întrucât exporturile în Uniune au fost realizate prin intermediul unor societăți afiliate, iar apoi la utilizatorii finali neafiliați, prin urmare, nivelul de comercializare pentru exporturi și vânzările pe piața internă erau același.

13.5.2015 L 120/16 Jurnalul Oficial al Uniunii Europene RO

3.2.4. Marjă de dumping

(60) Pentru singurul producător-exportator, Comisia a comparat valoarea normală medie ponderată a fiecărui tip de produs similar cu prețul de export mediu ponderat al tipului corespunzător de produs în cauză, în conformitate cu articolul 2 alineatul (11) și alineatul (12) din regulamentul de bază.

(61) Nivelul de cooperare în Coreea era mare deoarece importurile producătorului-exportator cooperant au reprezentat aproximativ 100 % din volumul total de exporturi în Uniune în cursul perioadei de anchetă. Din aceste motive, Comisia a stabilit marja de dumping pentru toată țara la același nivel cu cel al singurului producător-exportator cooperant.

(62) Marjele de dumping provizorii, exprimate ca procent din prețul CIF la frontiera Uniunii, înainte de plata taxelor vamale, sunt după cum urmează:

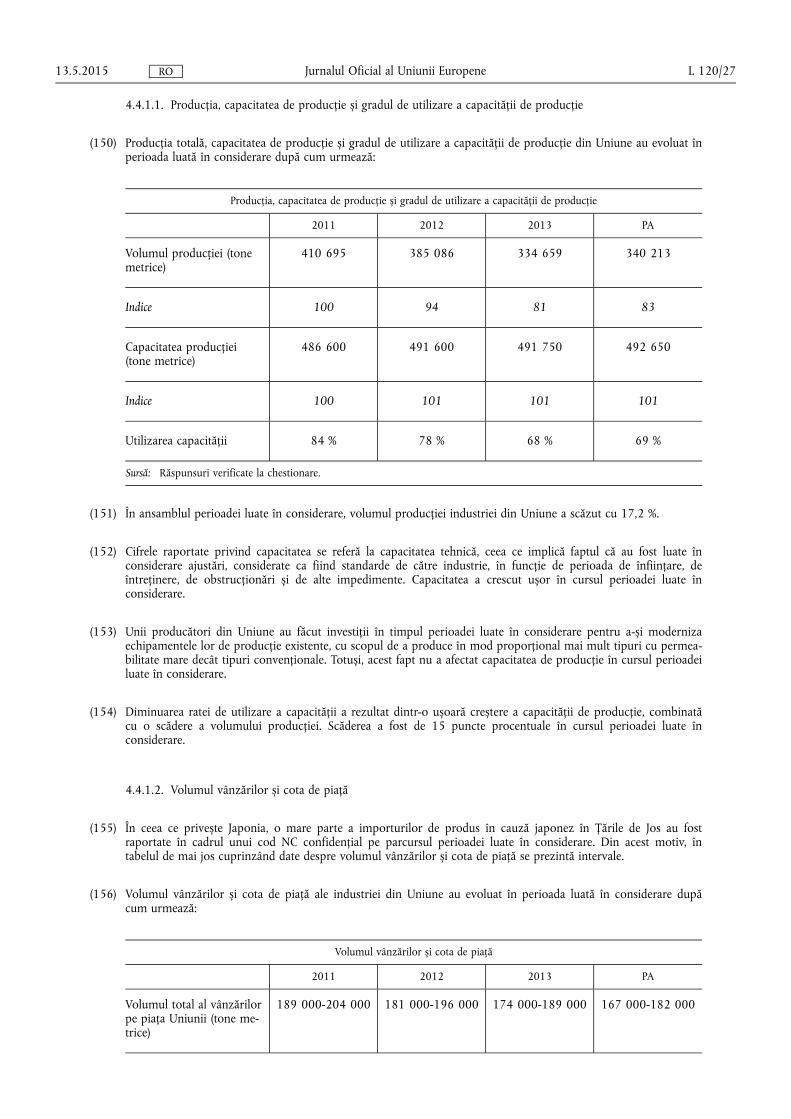

Societate Marja de dumping provizorie

POSCO 22,8 %

Toate celelalte societăți 22,8 %

3.3. Republica Populară Chineză

(63) Doi producători-exportatori, Baosteel și WISCO, au cooperat în cadrul anchetei, ceea ce reprezintă aproximativ 100 % din totalul exporturilor în UE. Ambele societăți au exportat în UE prin intermediul unor importatori afiliați din Uniune.

(64) Niciunul dintre producătorii-exportatori cooperanți din RPC nu a solicitat aplicarea tratamentului corespunzător societăților care funcționează în condițiile economiei de piață. Prin urmare, valoarea normală a fost stabilită pe baza prețului sau a valorii construite într-o țară terță cu economie de piață (denumită în continuare „țară analogă”), în conformitate cu articolul 2 alineatul (7) litera (a) din regulamentul de bază.

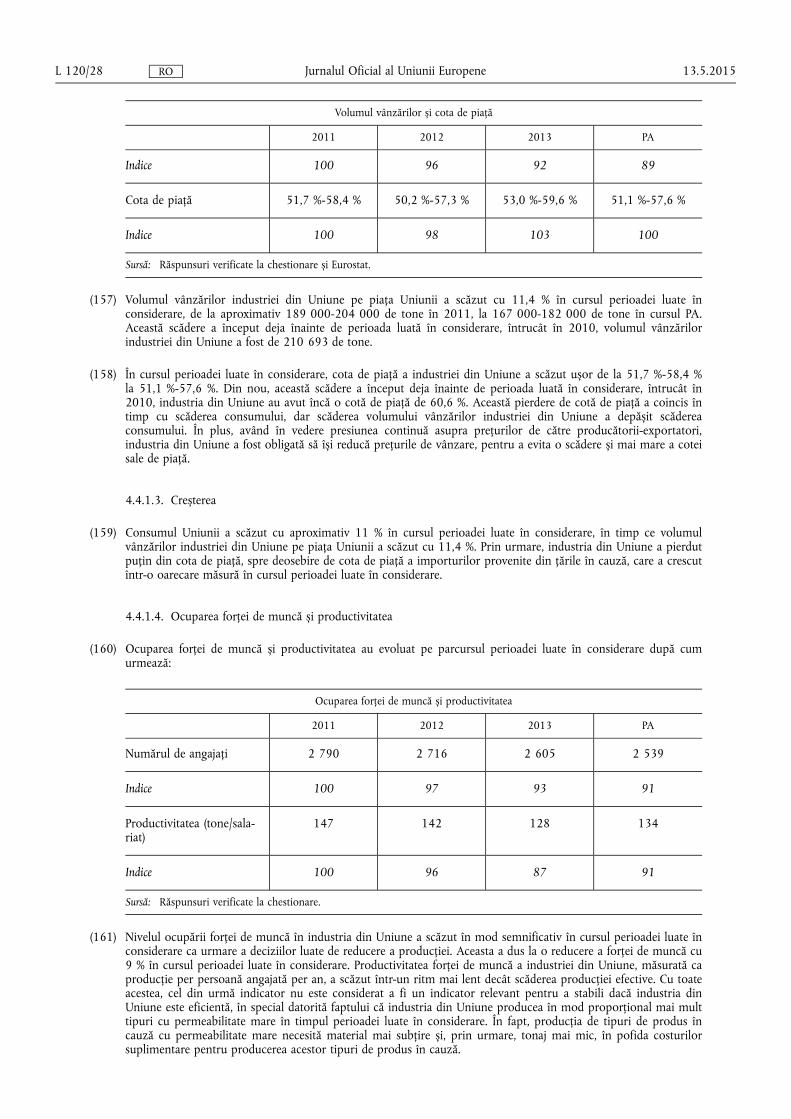

3.3.1. Țară analogă

(65) În avizul de deschidere, Comisia a informat părțile interesate că a propus Republica Coreea ca țară analogă adecvată și le-a invitat să prezinte observații. Una dintre părți a afirmat că Republica Coreea nu ar constitui o țară analogă adecvată și au sugerat utilizarea în schimb a Rusiei.

(66) Piața internă rusă este relativ închisă și este dominată de un singur grup producător. Cota de piață a importurilor este foarte mică (mai mică de 5 % în 2013), iar Rusia practică taxe la import în cazul GOES (5 %). În plus, tipul/ calitatea GOES din Rusia nu sunt comparabile cu exporturile chineze de GOES în Uniune. Prin urmare, Rusia nu a fost considerată ca fiind o țară analogă adecvată.

(67) Astfel cum s-a precizat în avizul de deschidere, Comisia a examinat, de asemenea, dacă oricare dintre celelalte țări în cauză sau orice alte țări terțe cu economie de piață în care se produce GOES, ar putea constitui o țară analogă corespunzătoare. În conformitate cu informațiile aflate la dispoziția Comisiei, singurele țări altele decât țările în cauză care produc GOES sunt Brazilia și India.

(68) Atât Brazilia, cât și India, au numai câte un singur producător de GOES și fiecare dintre ele fabrică tipuri de produse care nu sunt comparabile cu tipurile produse și exportate de producătorii-exportatori cooperanți din RPC. În plus, ambele țări percep taxe la import în cazul GOES și, în mod special India, este în principal o țară importatoare cu producție internă neglijabilă. Prin urmare, nici Brazilia, nici India, nu a fost considerată ca fiind o țară analogă adecvată.

(69) În ceea ce privește Japonia și SUA, examinarea a arătat că ambele piețe sunt dominate de doi producători interni și importă cantități mici. Prin urmare, atât piața internă din Japonia, cât și cea din SUA, pot fi considerate relativ închise pentru concurență.

13.5.2015 L 120/17 Jurnalul Oficial al Uniunii Europene RO

(70) În ceea ce privește Coreea, piața internă de GOES este relativ deschisă, importurile având o cotă de piață semnificativă (peste 20 % în 2013). Producătorul coreean este un mare producător cu valori mari ale vânzărilor pe piața internă și la export. El produce tipuri de produse care sunt similare celor exportate în Uniune de către producătorii chinezi. Nu există taxe vamale asupra importurilor de GOES din Uniune, China și Japonia.

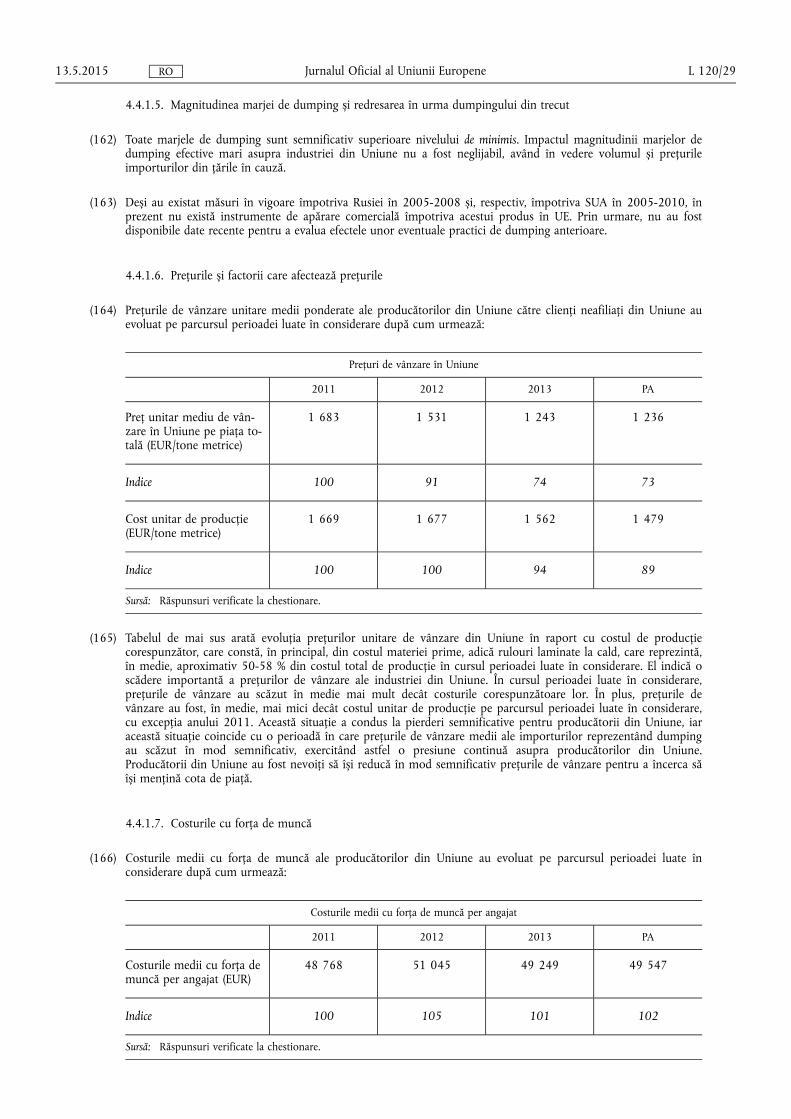

(71) Comisia a concluzionat, în această etapă a procedurii, că Republica Coreea este cea mai adecvată țară analogă, în conformitate cu articolul 2 alineatul (7) litera (a) din regulamentul de bază.

3.3.2. Valoarea normală

(72) Astfel cum s-a menționat mai sus (considerentul 64), valoarea normală pentru cei doi producători-exportatori din RPC a fost stabilită pe baza prețului sau a valorii normale construite în țara analogă, în acest caz Coreea, în conformitate cu articolul 2 alineatul (7) litera (a) din regulamentul de bază.

3.3.3. Prețurile de export

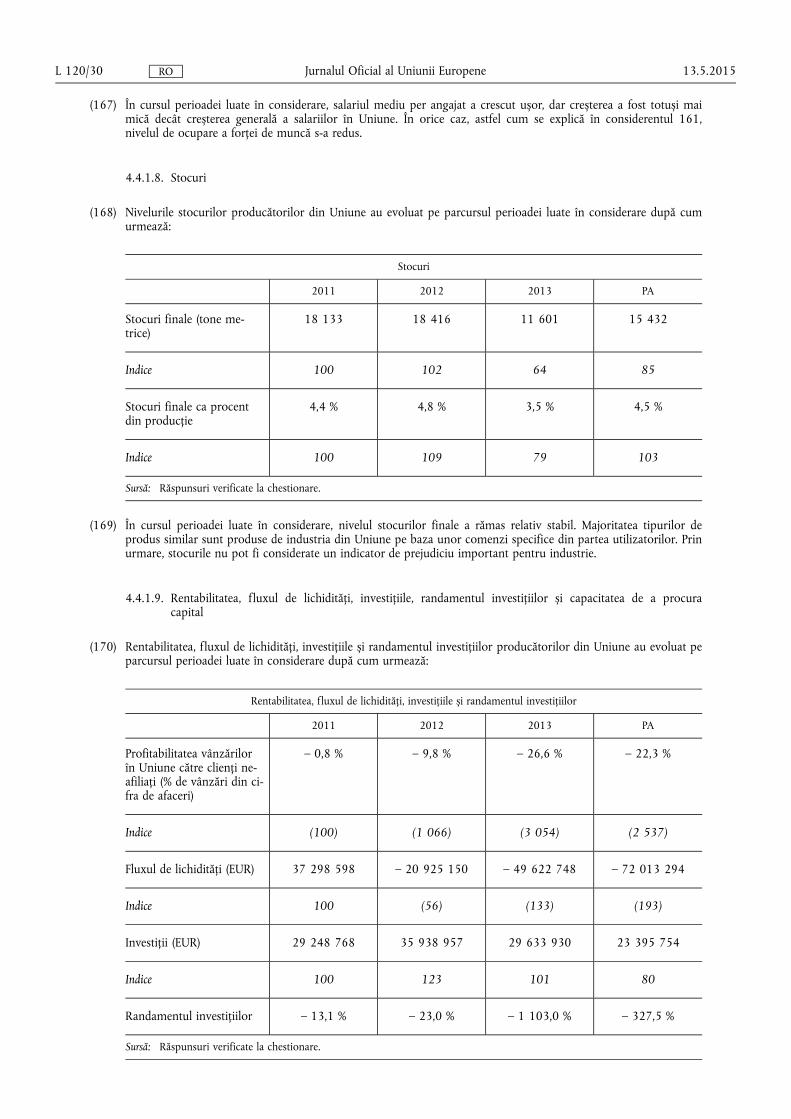

(73) Producătorii-exportatori au exportat în Uniune prin intermediul unor comercianți și importatori situați atât în RPC, cât și în Uniune.

(74) Prin urmare, prețul de export a fost stabilit pe baza prețului la care produsul importat a fost revândut pentru prima oară unor clienți independenți din Uniune, în conformitate cu articolul 2 alineatul (9) din regulamentul de bază. În acest caz, au fost efectuate ajustări ale prețului în funcție de toate costurile suportate între import și revânzare, incluzând costurile de vânzare, cheltuielile administrative și alte cheltuieli generale, precum și de profitul unui importator neafiliat.

3.3.4. Comparația

(75) Comisia a comparat valoarea normală, astfel cum a fost stabilită în țara analogă, cu prețul de export al producătorilor-exportatori din RPC pe baza prețului franco fabrică.

(76) Pentru unul dintre producătorii-exportatori, un tip de produs nu a putut fi echivalat cu tipurile de produse fabricate de producătorul coreean. Acest fapt s-a datorat pierderii în miez pentru respectivul tip de produs. În acest caz, prețul de export a fost comparat cu valoarea normală a tipului de produs care era cel mai asemănător, care avea toate caracteristicile, dar cu cea mai apropiată posibil pierdere în miez.

(77) Atunci când se justifică prin necesitatea de a asigura o comparație justă, în temeiul articolului 2 alineatul (10) din regulamentul de bază, Comisia a ajustat valoarea normală și/sau prețul de export în funcție de diferențele care afectează prețurile și comparabilitatea acestora. S-au efectuat ajustări în funcție de costurile de transport, de credit, de cheltuielile de manipulare și încărcare, de ambalare și de taxele bancare.

(78) Valoarea normală a fost ajustată pentru a se asigura că aceasta a fost exprimată la același nivel de impozitare ca și prețul de export, întrucât o parte a TVA percepută pentru exportul de GOES din RPC nu a fost rambursată societăților în cauză în cursul PA.

3.3.5. Marjele de dumping

(79) Pentru fiecare dintre producătorii-exportatori cooperanți, Comisia a comparat valoarea normală medie ponderată a fiecărui tip de produs similar din țara analogă cu prețul de export mediu ponderat al tipului corespunzător de produs în cauză, în conformitate cu articolul 2 alineatul (11) și alineatul (12) din regulamentul de bază.

(80) Pe baza răspunsurilor lor la chestionar, Comisia a stabilit că cele două societăți erau afiliate prin faptul că aveau proprietari comuni.

(81) Prin urmare, a fost stabilită o singură marjă de dumping pentru cele două societăți, pe baza mediei ponderate a marjelor lor de dumping individuale.

13.5.2015 L 120/18 Jurnalul Oficial al Uniunii Europene RO

(82) Nivelul de cooperare este mare deoarece importurile producătorilor-exportatori cooperanți au reprezentat 100 % din volumul total de exporturi din China în Uniune în cursul perioadei de anchetă. Pe această bază, Comisia a specificat marja de dumping pentru întreaga țară la nivelul marjei de dumping stabilite pentru cei doi producători-exportatori cooperanți. Marjele de dumping provizorii, exprimate ca procent din prețul CIF la frontiera Uniunii, înainte de plata taxelor vamale, sunt după cum urmează:

Societate Marja de dumping provizorie

Baoshan Iron & Steel Co., Ltd și Wuhan Iron and Steel Company Limited

28,7 %

Toate celelalte societăți 28,7 %

3.4. Japonia

(83) În perioada de anchetă, în Japonia, existau doi producători-exportatori, JFE Steel Corporation și Nippon Steel & Sumitomo Metal One Corporation. Cei doi producători-exportatori au cooperat. Vânzările pe piața Uniunii ale unui producător-exportator au fost efectuate prin intermediul unui comerciant din Japonia. Celălalt producător- exportator a exportat în Uniune în principal rulouri neprelucrate (netăiate longitudinal), care au fost prelucrate ulterior (tăiere longitudinală) de către afiliatul său din Uniune. Același producător-exportator a importat, de asemenea, produsul în cauză prin intermediul unui importator afiliat din Uniune. Pe piața internă, ambii producători-exportatori au vândut produsul în cauză atât direct, cât și prin intermediul unor comercianți afiliați și neafiliați.

3.4.1. Valoarea normală

(84) Pe baza metodologiei generale descrise în secțiunea 3.1.1 de mai sus, Comisia a stabilit că, pentru unul dintre producătorii-exportatori, niciunul dintre tipurile de produs vândute pe piața internă nu a fost reprezentativ în sensul articolul 2 alineatul (2) din regulamentul de bază. Prin urmare, pentru acest producător-exportator, valoarea normală a fost determinată pentru toate tipurile de produs.

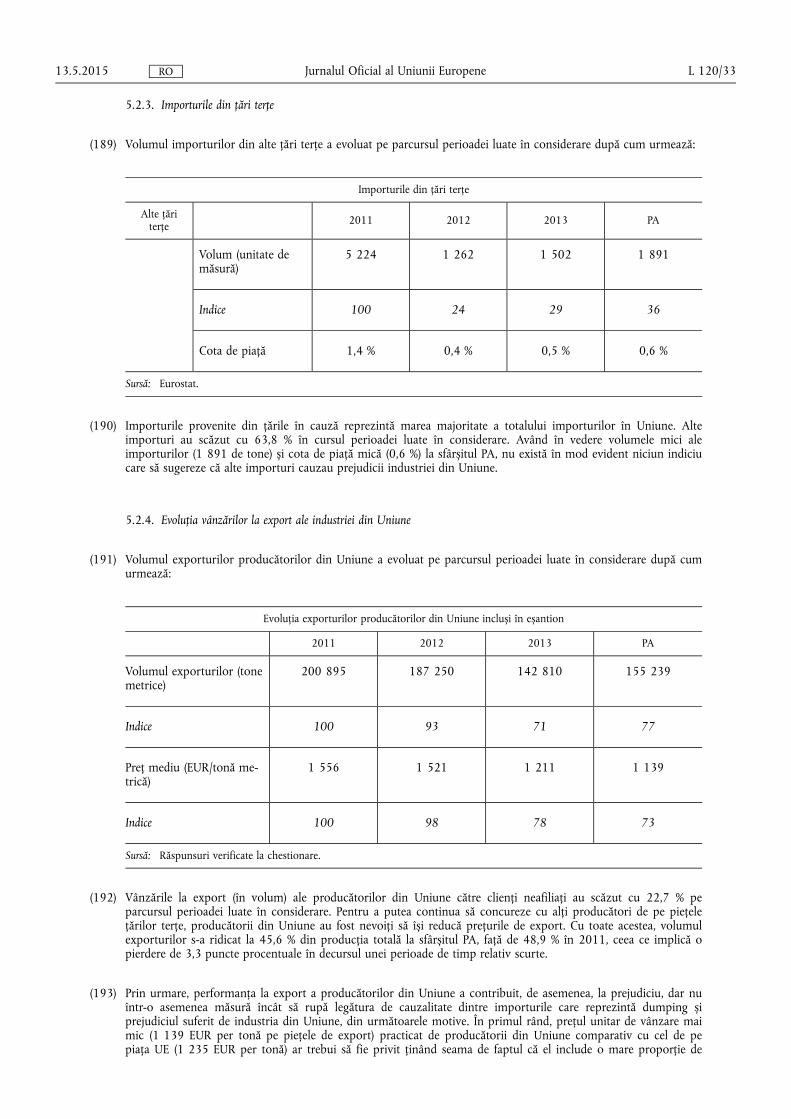

(85) Pentru celălalt producător-exportator, Comisia a stabilit că mai mult de jumătate dintre tipurile de produse vândute la export în Uniune ar putea fi comparate cu vânzările reprezentative pe piața internă ale acestor tipuri de produse. Prin urmare, pentru aceste tipuri de produse, prețul de vânzare efectiv a fost utilizat pentru calculul valorii normale, în conformitate cu metodologia generală Pentru celelalte tipuri de produs, a fost stabilită valoarea normală.

3.4.2. Prețurile de export

(86) Unul dintre producătorii-exportatori a vândut produsul în cauză la export în Uniune prin intermediul unui comerciant neafiliat din Japonia. Prin urmare, prețul de export a fost stabilit pe baza prețurilor de export plătite efectiv sau care urmează să fie plătite, în conformitate cu articolul 2 alineatul (8) din regulamentul de bază. Datele verificate privind acest comerciant neafiliat au fost utilizate pentru a stabili valoarea CIF a exporturilor.

(87) Celălalt producător-exportator a vândut produsul în cauză prin intermediul unor comercianți afiliați din Uniune. Totuși, majoritatea tipurilor de produse nu era revândută în condițiile în care acestea erau importate, deoarece ele erau prelucrate ulterior (tăiere longitudinală) de către o parte afiliată. Prin urmare, Comisia a stabilit prețul de export al rulourilor neprelucrate (netăiate longitudinal) în conformitate cu articolul 2 alineatul (9) din regulamentul de bază, prin ajustarea prețului la care a fost revândut prima dată produsul importat unor clienților neafiliați din Uniune în funcție de toate costurile suportate între import și revânzare, incluzând costurile de prelucrare în Uniune, ajustate corespunzător în funcție de pierderea de greutate cauzată de operațiunea de tăiere longitudinală, de costurile de vânzare, cheltuielile administrative și alte cheltuieli generale, precum și de profit, pentru a aduce prețul înapoi la prețul unui rulou neprelucrat (netăiat longitudinal). Nivelul de profit al unui importator neafiliat a fost utilizat în absența oricărui alt reper rezonabil.

(88) Pentru tipurile de produse vândute în starea în care au fost importate prin intermediul unui importator afiliat, adică produse care nu au fost prelucrate suplimentar în Uniune, prețul de export a fost stabilit în conformitate cu articolul 2 alineatul (9) din regulamentul de bază prin ajustarea prețului la care a fost revândut prima dată produsul importat unor clienți neafiliați din Uniune în funcție de toate costurile suportate între import și revânzare, incluzând costurile de vânzare, cheltuielile administrative și alte costuri generale, precum și de profitul unui importator neafiliat.

13.5.2015 L 120/19 Jurnalul Oficial al Uniunii Europene RO

3.4.3. Comparația

(89) Comisia a comparat valoarea normală și prețul de export ale producătorilor-exportatori pe baza prețului franco fabrică.

(90) Atunci când se justifică prin necesitatea de a asigura o comparație justă, Comisia a ajustat valoarea normală și/sau prețul de export în funcție de diferențele care afectează prețurile și comparabilitatea lor, în conformitate cu articolul 2 alineatul (10) din regulamentul de bază. S-au efectuat ajustări în funcție de comisioane, de costurile de navlu, de costurile de credit, de taxele bancare, de cheltuielile de manipulare și de încărcare și de costurile de ambalare.

(91) Producătorul-exportator a solicitat, în temeiul articolului 2 alineatul (10) litera (d) punctul (i) din regulamentul de bază, efectuarea unei ajustări în funcție de nivelul de comercializare, argumentând că aproape toate vânzările sale pe piața internă au fost realizate către utilizatorii finali, în timp ce jumătate dintre vânzările sale la export în Uniune au fost realizate către societăți de tranzacționare afiliate sau neafiliate.

(92) Comisia a constatat că această solicitare nu a fost susținută cu probe suficiente. Prin urmare, această solicitare a fost respinsă.

3.4.4. Marjele de dumping

(93) Pentru producătorii-exportatori cooperanți, Comisia a comparat valoarea normală medie ponderată a fiecărui tip de produs similar cu prețul de export mediu ponderat al tipului corespunzător de produs în cauză, în conformitate cu articolul 2 alineatul (11) și alineatul (12) din regulamentul de bază.

(94) Nivelul de cooperare a fost mare deoarece importurile producătorilor-exportatori cooperanți au reprezentat 100 % din volumul total de exporturi din Japonia în Uniune în cursul perioadei de anchetă. Din aceste motive, Comisia a decis să stabilească marja de dumping pentru toată țara la nivelul societății cooperante cu cea mai mare marjă de dumping.

(95) Marjele de dumping provizorii, exprimate ca procent din prețul CIF la frontiera Uniunii, înainte de plata taxelor vamale, sunt după cum urmează:

Societate Marja de dumping provizorie

JFE Steel Corporation 47,1 %

Nippon Steel & Sumitomo Metal One Corporation 52,2 %

Toate celelalte societăți 52,2 %

3.5. Federația Rusă

(96) Ancheta a arătat că numai Grupul NLMK a fabricat produsul în cauză în Rusia. Cei doi producători-exportatori din grup, OJSC Novolipetsk Steel și VIZ Steel, au cooperat. Vânzările pe piața Uniunii au fost, toate, efectuate prin intermediul unui comerciant afiliat din Elveția. Vânzările pe piața internă au fost efectuate direct către părți independente.

(97) Deoarece datele au fost furnizate separat pentru producătorii-exportatorii menționați anterior, calculele dumpingului au fost efectuate pentru fiecare societate și apoi a fost calculată o marjă medie ponderată pentru întregul grup.

3.5.1. Valoarea normală

(98) Comisia a stabilit că cel mai mare tip de produs vândut la export în Uniune ar putea fi comparat cu vânzările interne reprezentative de acest tip de produs și că aceste vânzări pe piața internă au fost realizate în cursul operațiunilor comerciale obișnuite. Prin urmare, pentru acest tip de produs, prețul de vânzare efectiv pe piața internă a fost utilizat pentru calculul valorii normale, în conformitate cu metodologia generală descrisă mai sus în secțiunea 3.1.1. Pentru celelalte tipuri de produs, a fost stabilită valoarea normală.

13.5.2015 L 120/20 Jurnalul Oficial al Uniunii Europene RO

(99) Producătorii ruși sunt societăți integrate, chiar în măsura în care societățile grupului au extras și au livrat minereu de fier și alte materii prime societăților grupului care produc GOES. Grupul producător-exportator a susținut că articolul 2 alineatul (5) din regulamentul de bază nu ar trebui să fie utilizat pentru efectuarea unor ajustări în funcție de costurile de producție deoarece vânzările pe piața internă ale acestor materii prime au fost efectuate la prețurile pieței. S-a decis în mod provizoriu că nu ar trebui efectuată nicio ajustare, întrucât vânzările de aceste materii prime în cadrul grupului au fost efectuate la prețuri similare cu cele vândute pe plan extern.

3.5.2. Prețurile de export

(100) Întrucât ambii producători-exportatori au exportat produsul în cauză în Uniune prin intermediul unei societăți afiliate care acționează ca importator, prețul de export a fost stabilit pe baza prețului la care produsul importat a fost revândut pentru prima oară unor clienți independenți din Uniune, în conformitate cu articolul 2 alineatul (9) din regulamentul de bază. În acest caz, au fost efectuate ajustări ale prețului în funcție de toate costurile suportate între import și revânzare, incluzând costurile de vânzare, cheltuielile administrative și alte cheltuieli generale, precum și de profitul unui importator neafiliat.

3.5.3. Comparația

(101) Comisia a comparat valoarea normală și prețul de export ale celor doi producători-exportatori afiliați pe baza prețului franco fabrică.

(102) Atunci când se justifică prin necesitatea de a asigura o comparație justă, Comisia a ajustat valoarea normală și/sau prețul de export în funcție de diferențele care afectează prețurile și comparabilitatea lor, în conformitate cu articolul 2 alineatul (10) din regulamentul de bază. S-au efectuat ajustări în funcție de costurile de transport, de asigurare, de credit, precum și de comisioane.

3.5.4. Marjele de dumping

(103) Pentru cei doi producători-exportatori afiliați, Comisia a comparat valoarea normală medie ponderată a fiecărui tip de produs similar cu prețul de export mediu ponderat al tipului corespunzător de produs în cauză, în conformitate cu articolul 2 alineatul (11) și alineatul (12) din regulamentul de bază. Calculele dumpingului pentru cei doi producători-exportatori afiliați au fost consolidate în acest stadiu pentru a calcula o marjă medie ponderată pentru grupul NLMK.

(104) Nivelul de cooperare în Rusia este mare deoarece importurile producătorilor-exportatori cooperanți au reprezentat 100 % din volumul total de exporturi în Uniune în cursul perioadei investigate. Din aceste motive, Comisia a decis să utilizeze ca bază pentru marja de dumping pentru toată țara nivelul grupului NLMK.

(105) Marjele de dumping provizorii, exprimate ca procent din prețul CIF la frontiera Uniunii, înainte de plata taxelor vamale, sunt după cum urmează:

Societate Marja de dumping provizorie

Grupul NLMK 29,0 %

Toate celelalte societăți 29,0 %

3.6. Statele Unite ale Americii

(106) Unicul producător-exportator cooperant a vândut produsul în cauză pe piața Uniunii prin intermediul unui importator afiliat din Țările de Jos. Vânzările pe piața internă au fost efectuate direct către părți independente.

3.6.1. Valoarea normală

(107) Pe baza metodologiei generale descrise în secțiunea 3.1.1, Comisia a stabilit că majoritatea tipurilor de produse vândute de către producătorul-exportator cooperant din SUA pe piața internă nu erau identice sau comparabile cu cele vândute la export și, prin urmare, s-a constatat că nu sunt reprezentative în sensul articolul 2 alineatul (2) din regulamentul de bază. Pentru aceste tipuri de produse, valoarea normală a fost construită în conformitate cu metodologia generală. Pentru celelalte tipuri de produs, valoarea normală a fost stabilită pe baza prețurilor practicate pe piața internă.

13.5.2015 L 120/21 Jurnalul Oficial al Uniunii Europene RO

3.6.2. Prețurile de export

(108) Unicul producător-exportator cooperant a exportat în Uniune prin intermediul unui importator afiliat din UE.

(109) O mică proporție dintre tipurile de produse nu este revândută în condițiile în care acestea sunt importate, deoarece ele sunt prelucrate ulterior (tăiere longitudinală) în UE. Întrucât valoarea CIF a exporturilor declarată la frontiera Uniunii pentru aceste vânzări este valoarea rulourilor neprelucrate (netăiate longitudinal), Comisia a stabilit prețul de export al rulourilor neprelucrate (netăiate longitudinal) ale exporturilor în conformitate cu articolul 2 alineatul (9) din regulamentul de bază.

(110) Aceasta a fost realizată prin ajustarea prețului la care a fost revândut prima dată produsul importat unor clienți independenți din Uniune în funcție de toate costurile suportate între import și revânzare, incluzând costurile de prelucrare în Uniune, ajustate corespunzător pentru pierderea de greutate, de costurile de vânzare, cheltuielile administrative și alte cheltuieli generale, precum și de profit, pentru a aduce prețul înapoi la prețul unui rulou neprelucrat (netăiat longitudinal). Nivelul de profit al unui importator neafiliat a fost utilizat în absența oricărui alt reper rezonabil.

(111) Pentru vânzările de produse care nu au fost prelucrate ulterior, prețul de export a fost stabilit în conformitate cu articolul 2 alineatul (9) din regulamentul de bază, prin ajustarea prețului la care a fost revândut prima dată produsul importat clienților independenți din Uniune în funcție de toate costurile suportate între import și revânzare, incluzând costurile de vânzare, cheltuielile administrative și alte costuri generale, precum și de profitul unui importator neafiliat.

3.6.3. Comparația

(112) Comisia a comparat valoarea normală și prețul de export ale singurului producător-exportator pe baza prețului franco fabrică.

(113) Atunci când se justifică prin necesitatea de a asigura o comparație justă, Comisia a ajustat valoarea normală și/sau prețul de export în funcție de diferențele care afectează prețurile și comparabilitatea lor, în conformitate cu articolul 2 alineatul (10) din regulamentul de bază. S-au realizat ajustări în funcție de costurile de navlu, de manipulare, de ambalare, de credit și cele ulterioare vânzărilor.

3.6.4. Marjă de dumping

(114) Pentru singurul producător-exportator, Comisia a comparat valoarea normală medie ponderată a fiecărui tip de produs similar cu prețul de export mediu ponderat al tipului corespunzător de produs în cauză, în conformitate cu articolul 2 alineatul (11) și alineatul (12) din regulamentul de bază.

(115) Nivelul de cooperare a fost mare. Prin urmare, Comisia a decis să utilizeze ca bază pentru marja de dumping pentru toată țara nivelul singurului producător-exportator.

(116) Marjele de dumping provizorii, exprimate ca procent din prețul CIF la frontiera Uniunii, înainte de plata taxelor vamale, sunt după cum urmează:

Societate Marja de dumping provizorie

AK Steel 60,1 %

Toate celelalte societăți 60,1 %

4. PREJUDICIUL

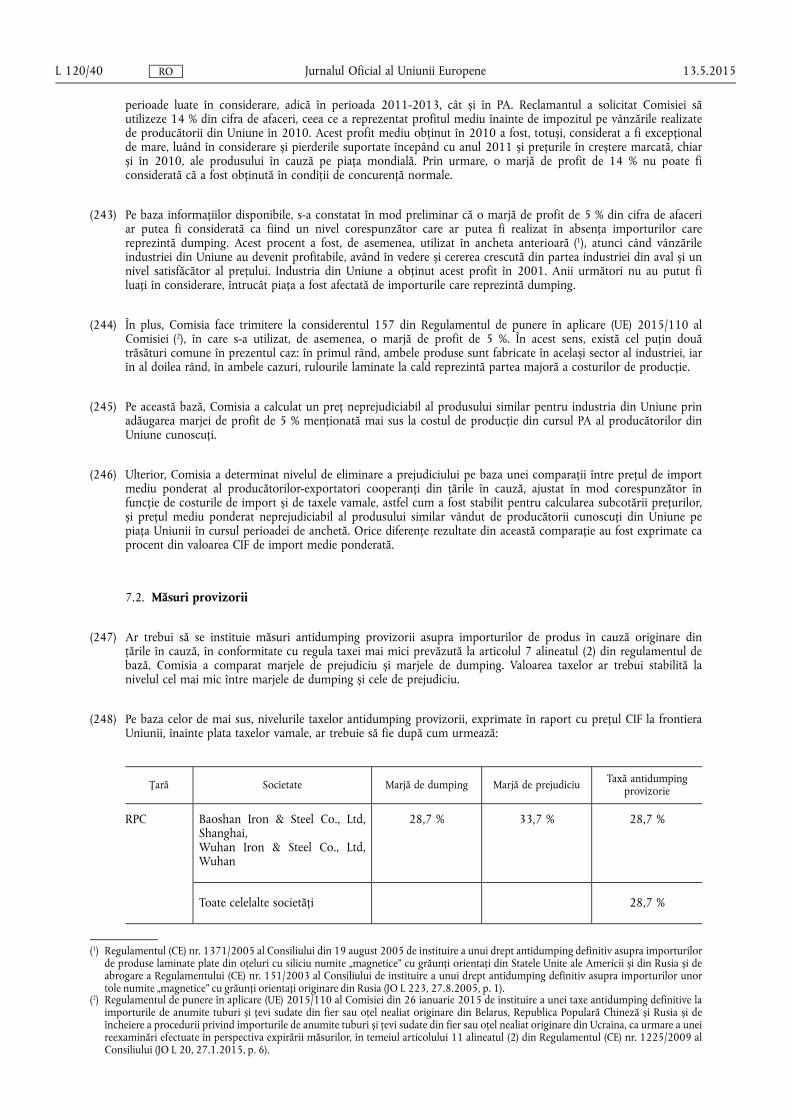

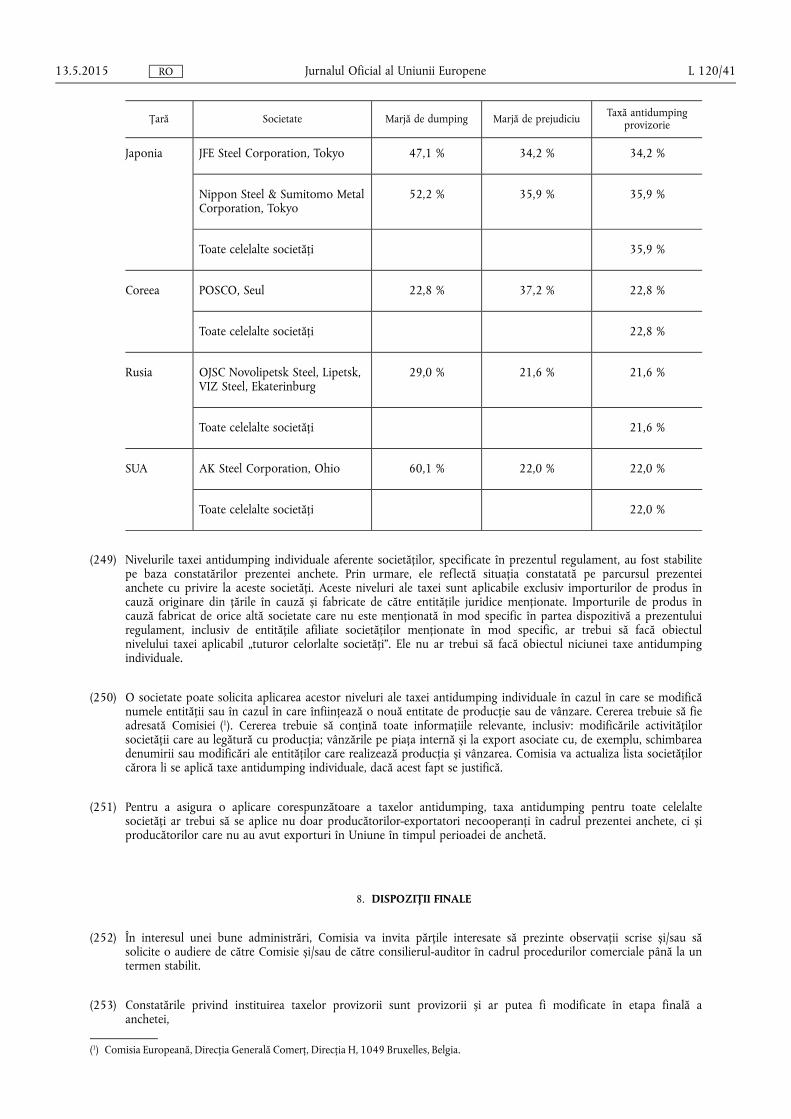

4.1. Definiția industriei din Uniune și a producției Uniunii

(117) În cadrul Uniunii, șase societăți fabrică produsul în cauză. Pe baza informațiilor disponibile furnizate de reclamant, nu există alți producători din Uniune de produs în cauză. Prin urmare, acești șase producători constituie „industria din Uniune” în sensul articolul 4 alineatul (1) din regulamentul de bază.

13.5.2015 L 120/22 Jurnalul Oficial al Uniunii Europene RO

(118) Producția totală a Uniunii în cursul perioadei de anchetă a fost stabilită la aproximativ 340 000 de tone. Comisia a stabilit valoarea pe baza tuturor informațiile disponibile cu privire la industria din Uniune, precum informațiile de la reclamant și cele de la toți producătorii cunoscuți din Uniune. Cei șase producători cunoscuți din Uniune reprezintă 100 % din producția totală a produsului similar în Uniune.

4.2. Consumul Uniunii

(119) Comisia a stabilit consumul Uniunii pe baza vânzărilor pe piața Uniunii (a) ale tuturor producătorilor cunoscuți din Uniune (b) ale importurilor în Uniune provenind din toate țările terțe, astfel cum au fost raportate de Eurostat și, de asemenea, având în vedere datele transmise de producătorii care au cooperat din țările în cauză.

(120) În ceea ce privește Japonia, o mare parte a importurilor de produs în cauză japonez în Țările de Jos au fost raportate în cadrul unui cod NC confidențial pe parcursul perioadei luate în considerare (1). Din acest motiv, în tabelul de mai jos privind consumul Uniunii și în celelalte tabele relevante care conțin date despre volumul și valoarea importurilor se prezintă intervale.

(121) Pe această bază, consumul Uniunii a evoluat astfel:

Consumul Uniunii (tone metrice)

2011 2012 2013 PA

Consumul total al Uniunii 353 000-368 000 346 000-361 000 316 000-331 000 313 000-328 000

Indice 100 98 90 89

Sursă: Răspunsuri verificate la chestionar, informații conținute în reclamație, Eurostat și Eurofer.

(122) Comisia a obținut date pentru întreaga activitate privind produsul în cauză și a stabilit dacă producția a fost destinată utilizării captive sau pieței libere. Comisia a constatat că doar o mică parte (aproximativ 0,4 % din consumul total) a producției producătorilor din Uniune a fost destinată utilizării captive. Această parte a fost adesea pur și simplu transferată și/sau livrată la prețuri de transfer în cadrul aceleiași societăți sau grupuri de societăți, în vederea prelucrării ulterioare în aval. Având în vedere dimensiunea pieței captive, aceasta nu afectează situația prejudiciului.

(123) De la începutul anului 2003, a existat o creștere fără precedent a cererii de transformatoare, conducând la o creștere corespunzătoare a cererii de produs în cauză și la creșterea prețurilor. Acest fapt a dus la o capacitate adăugată semnificativă a producătorilor de transformatoare și de GOES la nivel mondial, începând cu 2003/2004. Cu toate acestea, cu o ușoară întârziere și, în mod cert, începând cu anul 2011, piața globală (inclusiv Uniunea) a început să se confrunte cu o scădere semnificativă a consumului, care afecta și industria transformatoarelor.

(124) În cursul perioadei luate în considerare, consumul Uniunii a scăzut cu aproximativ 11 %. Scăderea consumului a fost cauzată în principal de o diminuare a cererii industriei din aval și anume a producătorilor de transformatoare.

4.3. Importurile provenite din țările în cauză

4.3.1. Evaluare cumulativă a efectelor importurilor provenite din țările în cauză

(125) Comisia a examinat dacă importurile de produs în cauză originare din țările în cauză ar trebui să fie evaluate cumulativ, în conformitate cu articolul 3 alineatul (4) din regulamentul de bază.

(126) Marjele de dumping stabilite în raport cu importurile provenite din RPC, Japonia, Coreea, Rusia și SUA erau, toate, superioare pragului de minimis stabilit la articolul 9 alineatul (3) din regulamentul de bază.

13.5.2015 L 120/23 Jurnalul Oficial al Uniunii Europene RO

(1) Pentru a masca natura mărfii importate în Țările de Jos în acest caz, importurilor le-a fost atribuit un cod confidențial de produs, în conformitate cu practica Eurostat (a se vedea: http://ec.europa.eu/eurostat/documents/64445/4439642/FAQ-XT-WEB-EN-final- January2012.pdf/2c387c03-5064-45bc-a949-2d3c75567973).

(127) Volumul importurilor provenite din fiecare dintre țările în cauză nu era neglijabil în sensul articolul 5 alineatul (7) din regulamentul de bază.

(128) Condițiile de concurență între importurile care reprezintă dumping provenite din țările în cauză și produsul similar au fost, de asemenea, similare.

(129) Produsele importate au concurat între ele, precum și cu produsul în cauză fabricat în Uniune, deoarece ele sunt vândute unor categorii similare de consumatori finali.

(130) Prin urmare, toate criteriile stipulate la articolul 3 alineatul (4) din regulamentul de bază au fost întrunite, iar importurile din țările în cauză au fost examinate cumulativ în scopul stabilirii prejudiciului.

(131) Producătorii-exportatori din SUA și Japonia au contestat caracterul adecvat al unei evaluări cumulative. Ei au afirmat că importurile lor au scăzut în cursul perioadei luate în considerare și că ei nu au subcotat prețurile producătorilor din Uniune.

(132) În pofida scăderii importurilor din Japonia și SUA în cursul perioadei luate în considerare, aceste importuri care reprezintă dumping au contribuit, de asemenea, la presiunea exercitată asupra prețurilor produsului în cauză pe piața UE. Importurile lor reprezintă dumping, iar produsele lor sunt, în mod clar, în concurență directă cu produsele din Uniune și cu produse ale altor producători-exportatori. Condițiile pentru aplicarea unei evaluări cumulative a efectelor importurilor din cele cinci țări în cauză sunt, în continuare, întrunite. GOES de toate tipurile, inclusiv tipurile vândute de producătorii-exportatori americani și japonezi, sunt vândute pentru utilizarea în producția de miezuri de transformatoare și sunt vândute către același grup, relativ restrâns, de clienți. Prin urmare, Comisia a respins în mod provizoriu aceste argumente.

4.3.2. Volumul și cota de piață a importurilor provenite din țările în cauză

(133) Comisia a stabilit volumul importurilor pe baza datelor de la Eurostat și a datelor transmise de producătorii cooperanți din țările în cauză. Cota de piață a importurilor a fost stabilită pe baza datelor de la Eurostat.

(134) Astfel cum a fost deja menționat, o mare parte a importurilor de produs în cauză japonez în Țările de Jos au fost raportate în cadrul unui cod NC confidențial pe parcursul perioadei luate în considerare. Din acest motiv, în tabelul de mai jos cuprinzând date despre importurile din țările în cauză se prezintă intervale.

(135) Importurile în Uniune din țările în cauză au evoluat după cum urmează:

Volumul importului (tone metrice) și cota de piață

Sursă: Eurostat și producători-exportatori cooperanți.

(136) Tabelul de mai sus arată că, în cifre absolute, importurile din țările în cauză au scăzut ușor în perioada luată în considerare. Cu toate acestea, cota totală de piață a importurilor care reprezintă dumping în Uniune a crescut cu aproximativ trei puncte procentuale în cursul perioadei luate în considerare.

13.5.2015 L 120/24 Jurnalul Oficial al Uniunii Europene RO

4.3.3. Prețurile importurilor provenite din țările în cauză și subcotarea prețurilor

(137) Comisia a stabilit prețurile importurilor pe baza datelor de la Eurostat și a datelor transmise de producătorii cooperanți din țările în cauză.

(138) Prețul mediu ponderat al importurilor în Uniune provenite din țările în cauză au evoluat după cum urmează:

Prețuri de import (EUR/tonă metrică)

2011 2012 2013 PA

RPC 1 798 1 967 1 530 1 357

Indice 100 109 85 75

Japonia 1 964 1 914 1 536 1 353

Indice 100 97 78 69

Coreea 2 033 1 814 1 434 1 353

Indice 100 89 71 67

Rusia 1 493 1 377 1 137 1 055

Indice 100 92 76 71

SUA 2 024 2 014 1 741 1 604

Indice 100 100 86 79

Prețul mediu al importurilor care au făcut obiectul unui dumping (per unitate)

1 813 1 746 1 397 1 263

Indice 100 96 77 70

Sursă: Eurostat și producători-exportatori cooperanți.

(139) Prețurile medii ale importurilor care reprezintă dumping au scăzut de la 1 813 EUR/tonă în 2011 la 1 263 EUR/ tonă în cursul perioadei de anchetă. În cursul perioadei luate în considerare, scăderea prețului unitar mediu al importurilor care reprezintă dumping a fost de aproximativ 30 %.

(140) Comisia a evaluat subcotarea prețurilor pe parcursul perioadei de anchetă comparând:

(a) prețurile de vânzare medii ponderate per tip de produs practicate de către cei șase producători din Uniune, percepute de la clienți neafiliați de pe piața Uniunii, ajustate la nivelul franco fabrică; și

(b) prețurile medii ponderate corespunzătoare per tip de produs pentru importurile producătorilor cooperanți din țările în cauză către primul client independent de pe piața Uniunii, stabilite pe baza de cost, asigurare și navlu (CIF), cu ajustări corespunzătoare în funcție de costurile ulterioare importului.

13.5.2015 L 120/25 Jurnalul Oficial al Uniunii Europene RO

(141) Compararea prețurilor a fost realizată per tip de produs pentru tranzacții la același nivel de comercializare, ajustate în mod adecvat acolo unde a fost necesar, și după deducerea rabaturilor și a reducerilor. Rezultatul comparației a fost exprimat ca procent din cifra de afaceri a producătorilor din Uniune în cursul perioadei de anchetă.

(142) În pofida scăderii prețurilor, în medie, producătorii-exportatori nu au subcotat prețurile practicate de industria din Uniune. În general, prețurile practicate de industria din Uniune au fost destul de similare sau ușor mai mari. Rezultatul comparației a arătat, în general, absența subcotării. S-a constatat că doar un singur producător- exportator japonez a subcotat prețurile industriei din Uniune, cu 0,50 %.

(143) Totuși, absența subcotării nu înseamnă că prețurile de export nu ar fi putut cauza prejudicii. Prețurile industriei din Uniune au fost rezultatul unei importante scăderi a prețurilor exercitate de importurile care reprezintă dumping care aveau prețuri mici. Ca urmare a supracapacității de pe piața mondială determinate de expansiunea economică din cursul anilor 2003-2010, în timpul perioadei luate în considerare a început o intensă concurență la nivelul prețurilor între Uniune și producătorii-exportatori.

(144) Strategii agresive de stabilire a prețurilor vizau în special piața Uniunii, acestea putând fi menținute mai mult timp de producătorii-exportatori decât de producătorii din Uniune, din următoarele motive: În primul rând, cota de piață a producătorilor-exportatori pe piața lor internă este mult mai mare decât cota de piață a producătorilor din Uniune în Uniune. Piața Uniunii este o piață deschisă, în timp ce, după cum se menționează în secțiunea 3.3.1 de mai sus, „Țară analogă”, alți concurenți, inclusiv producătorii din Uniune, nu pot pătrunde cu ușurință pe piețele interne ale producătorilor-exportatori din țările în cauză. În al doilea rând, majoritatea producătorilor- exportatori au profituri mari pe piețele lor interne, ceea ce le asigură o marjă confortabilă de a vinde la prețuri de dumping, chiar și în pierdere, pe piața UE. În particular, producătorii-exportatori din Japonia și SUA vând în pierdere pe piața Uniunii. În cursul perioadei luate în considerare, producătorii din Uniune au suferit pierderi atât pe piața UE, cât și în afara UE.

(145) În aceste condiții, răspunsul la întrebarea dacă producătorii-exportatori vând sau nu la prețuri care deja semnifică pierderi pentru industria din Uniune nu este decisiv. Mai degrabă, elementul decisiv pentru determinarea prejudiciului este faptul că producătorii din Uniune nu au avut altă opțiune decât să vândă sub costuri pentru a își apăra cota de piață și pentru a susține un nivel de producție economică din cauza presiunii severe exercitate asupra prețurilor de vânzare practicate de ei.

(146) Producătorul-exportator rus a susținut că ar trebui efectuată o ajustare în funcție de diferențele de calitate dintre produsul în cauză fabricat și vândut de către acest producător-exportator și produsul similar produs de industria din Uniune. Această afirmație se bazează pe faptul că, pentru același tip, calitatea produsului în cauză fabricat de acest producător-exportator ar fi considerabil inferioară față de cea a produsului industriei din Uniune.

(147) Această afirmație nu a fost susținută cu probe și, de fapt, nu există dovezi la dosar că, pentru același tip de produs, ar exista o diferență de calitate între exporturile rusești și producția din Uniune. Prin urmare, afirmația a fost în mod provizoriu respinsă. Cu toate acestea, în ceea ce privește compararea echitabilă a tipurilor de produs s-a acceptat în mod provizoriu că produsul în cauză din Rusia de „a doua și a treia calitate” nu ar trebui comparat cu produsele industriei din Uniune de „prima și a doua calitate”.

(148) O altă afirmație se referea la nivelul de comercializare. S-a susținut că o diferență a nivelului de comercializare ar fi justificat o ajustare și că NLMK vinde exclusiv prin intermediul unui comerciant, în timp ce societățile din UE vând și în mod direct utilizatorilor finali. Totuși, această afirmație a fost, de asemenea, în mod provizoriu respinsă, deoarece ancheta nu a demonstrat că această diferență de nivel de comercializare ar fi avut vreun impact asupra prețurilor. În particular, nu s-a demonstrat că există o diferență constantă și distinctă de prețuri între nivelurile de comercializare menționate mai sus.

4.4. Situația economică a industriei din Uniune

4.4.1. Observații generale

(149) În conformitate cu articolul 3 alineatul (5) din regulamentul de bază, examinarea impactului importurilor care reprezintă dumping asupra industriei din Uniune a inclus o evaluare a tuturor indicilor economici care influențează situația industriei din Uniune pe parcursul perioadei luate în considerare. Pentru stabilirea prejudiciului, Comisia nu a făcut distincție între indicatori macroeconomici și indicatori microeconomici care să reflecte prejudiciul, deoarece toți producătorii cunoscuți din Uniune constituie „industria din Uniune” în sensul articolul 4 alineatul (1) din regulamentul de bază. Comisia a evaluat indicatorii prejudiciului pe baza datelor conținute în răspunsurile la chestionar de la toți producătorii cunoscuți din Uniune și a datelor culese de la reclamant.

13.5.2015 L 120/26 Jurnalul Oficial al Uniunii Europene RO

4.4.1.1. Producția, capacitatea de producție și gradul de utilizare a capacității de producție

(150) Producția totală, capacitatea de producție și gradul de utilizare a capacității de producție din Uniune au evoluat în perioada luată în considerare după cum urmează:

Producția, capacitatea de producție și gradul de utilizare a capacității de producție

2011 2012 2013 PA

Volumul producției (tone metrice)

410 695 385 086 334 659 340 213

Indice 100 94 81 83

Capacitatea producției (tone metrice)

486 600 491 600 491 750 492 650

Indice 100 101 101 101

Utilizarea capacității 84 % 78 % 68 % 69 %

Sursă: Răspunsuri verificate la chestionare.

(151) În ansamblul perioadei luate în considerare, volumul producției industriei din Uniune a scăzut cu 17,2 %.

(152) Cifrele raportate privind capacitatea se referă la capacitatea tehnică, ceea ce implică faptul că au fost luate în considerare ajustări, considerate ca fiind standarde de către industrie, în funcție de perioada de înființare, de întreținere, de obstrucționări și de alte impedimente. Capacitatea a crescut ușor în cursul perioadei luate în considerare.

(153) Unii producători din Uniune au făcut investiții în timpul perioadei luate în considerare pentru a-și moderniza echipamentele lor de producție existente, cu scopul de a produce în mod proporțional mai mult tipuri cu permeabilitate mare decât tipuri convenționale. Totuși, acest fapt nu a afectat capacitatea de producție în cursul perioadei luate în considerare.

(154) Diminuarea ratei de utilizare a capacității a rezultat dintr-o ușoară creștere a capacității de producție, combinată cu o scădere a volumului producției. Scăderea a fost de 15 puncte procentuale în cursul perioadei luate în considerare.

4.4.1.2. Volumul vânzărilor și cota de piață

(155) În ceea ce privește Japonia, o mare parte a importurilor de produs în cauză japonez în Țările de Jos au fost raportate în cadrul unui cod NC confidențial pe parcursul perioadei luate în considerare. Din acest motiv, în tabelul de mai jos cuprinzând date despre volumul vânzărilor și cota de piață se prezintă intervale.

(156) Volumul vânzărilor și cota de piață ale industriei din Uniune au evoluat în perioada luată în considerare după cum urmează:

Volumul vânzărilor și cota de piață

2011 2012 2013 PA

Volumul total al vânzărilor pe piața Uniunii (tone metrice)

Sursă: Răspunsuri verificate la chestionare și Eurostat.

(157) Volumul vânzărilor industriei din Uniune pe piața Uniunii a scăzut cu 11,4 % în cursul perioadei luate în considerare, de la aproximativ 189 000-204 000 de tone în 2011, la 167 000-182 000 de tone în cursul PA. Această scădere a început deja înainte de perioada luată în considerare, întrucât în 2010, volumul vânzărilor industriei din Uniune a fost de 210 693 de tone.

(158) În cursul perioadei luate în considerare, cota de piață a industriei din Uniune a scăzut ușor de la 51,7 %-58,4 % la 51,1 %-57,6 %. Din nou, această scădere a început deja înainte de perioada luată în considerare, întrucât în 2010, industria din Uniune au avut încă o cotă de piață de 60,6 %. Această pierdere de cotă de piață a coincis în timp cu scăderea consumului, dar scăderea volumului vânzărilor industriei din Uniune a depășit scăderea consumului. În plus, având în vedere presiunea continuă asupra prețurilor de către producătorii-exportatori, industria din Uniune a fost obligată să își reducă prețurile de vânzare, pentru a evita o scădere și mai mare a cotei sale de piață.

4.4.1.3. Creșterea

(159) Consumul Uniunii a scăzut cu aproximativ 11 % în cursul perioadei luate în considerare, în timp ce volumul vânzărilor industriei din Uniune pe piața Uniunii a scăzut cu 11,4 %. Prin urmare, industria din Uniune a pierdut puțin din cota de piață, spre deosebire de cota de piață a importurilor provenite din țările în cauză, care a crescut într-o oarecare măsură în cursul perioadei luate în considerare.

4.4.1.4. Ocuparea forței de muncă și productivitatea

(160) Ocuparea forței de muncă și productivitatea au evoluat pe parcursul perioadei luate în considerare după cum urmează:

Ocuparea forței de muncă și productivitatea

2011 2012 2013 PA

Numărul de angajați 2 790 2 716 2 605 2 539

Indice 100 97 93 91

Productivitatea (tone/salariat)

147 142 128 134

Indice 100 96 87 91

Sursă: Răspunsuri verificate la chestionare.

(161) Nivelul ocupării forței de muncă în industria din Uniune a scăzut în mod semnificativ în cursul perioadei luate în considerare ca urmare a deciziilor luate de reducere a producției. Aceasta a dus la o reducere a forței de muncă cu 9 % în cursul perioadei luate în considerare. Productivitatea forței de muncă a industriei din Uniune, măsurată ca producție per persoană angajată per an, a scăzut într-un ritm mai lent decât scăderea producției efective. Cu toate acestea, cel din urmă indicator nu este considerat a fi un indicator relevant pentru a stabili dacă industria din Uniune este eficientă, în special datorită faptului că industria din Uniune producea în mod proporțional mai mult tipuri cu permeabilitate mare în timpul perioadei luate în considerare. În fapt, producția de tipuri de produs în cauză cu permeabilitate mare necesită material mai subțire și, prin urmare, tonaj mai mic, în pofida costurilor suplimentare pentru producerea acestor tipuri de produs în cauză.

13.5.2015 L 120/28 Jurnalul Oficial al Uniunii Europene RO

4.4.1.5. Magnitudinea marjei de dumping și redresarea în urma dumpingului din trecut

(162) Toate marjele de dumping sunt semnificativ superioare nivelului de minimis. Impactul magnitudinii marjelor de dumping efective mari asupra industriei din Uniune nu a fost neglijabil, având în vedere volumul și prețurile importurilor din țările în cauză.

(163) Deși au existat măsuri în vigoare împotriva Rusiei în 2005-2008 și, respectiv, împotriva SUA în 2005-2010, în prezent nu există instrumente de apărare comercială împotriva acestui produs în UE. Prin urmare, nu au fost disponibile date recente pentru a evalua efectele unor eventuale practici de dumping anterioare.

4.4.1.6. Prețurile și factorii care afectează prețurile

(164) Prețurile de vânzare unitare medii ponderate ale producătorilor din Uniune către clienți neafiliați din Uniune au evoluat pe parcursul perioadei luate în considerare după cum urmează:

Prețuri de vânzare în Uniune

2011 2012 2013 PA

Preț unitar mediu de vânzare în Uniune pe piața totală (EUR/tone metrice)

1 683 1 531 1 243 1 236

Indice 100 91 74 73

Cost unitar de producție (EUR/tone metrice)

1 669 1 677 1 562 1 479

Indice 100 100 94 89

Sursă: Răspunsuri verificate la chestionare.

(165) Tabelul de mai sus arată evoluția prețurilor unitare de vânzare din Uniune în raport cu costul de producție corespunzător, care constă, în principal, din costul materiei prime, adică rulouri laminate la cald, care reprezintă, în medie, aproximativ 50-58 % din costul total de producție în cursul perioadei luate în considerare. El indică o scădere importantă a prețurilor de vânzare ale industriei din Uniune. În cursul perioadei luate în considerare, prețurile de vânzare au scăzut în medie mai mult decât costurile corespunzătoare lor. În plus, prețurile de vânzare au fost, în medie, mai mici decât costul unitar de producție pe parcursul perioadei luate în considerare, cu excepția anului 2011. Această situație a condus la pierderi semnificative pentru producătorii din Uniune, iar această situație coincide cu o perioadă în care prețurile de vânzare medii ale importurilor reprezentând dumping au scăzut în mod semnificativ, exercitând astfel o presiune continuă asupra producătorilor din Uniune. Producătorii din Uniune au fost nevoiți să își reducă în mod semnificativ prețurile de vânzare pentru a încerca să își mențină cota de piață.

4.4.1.7. Costurile cu forța de muncă

(166) Costurile medii cu forța de muncă ale producătorilor din Uniune au evoluat pe parcursul perioadei luate în considerare după cum urmează:

Costurile medii cu forța de muncă per angajat

2011 2012 2013 PA

Costurile medii cu forța de muncă per angajat (EUR)

48 768 51 045 49 249 49 547

Indice 100 105 101 102

Sursă: Răspunsuri verificate la chestionare.

13.5.2015 L 120/29 Jurnalul Oficial al Uniunii Europene RO

(167) În cursul perioadei luate în considerare, salariul mediu per angajat a crescut ușor, dar creșterea a fost totuși mai mică decât creșterea generală a salariilor în Uniune. În orice caz, astfel cum se explică în considerentul 161, nivelul de ocupare a forței de muncă s-a redus.