11

Prof.univ.dr. Stela Toader “Lucrul care trebuie ţi nut minte este c ă ce d ă guvernul este mai întâ i luat” – John S. Coleman

| Date post: | 02-Mar-2016 |

| Category: |

Documents |

| Upload: | maria-fekete |

| View: | 12 times |

| Download: | 0 times |

7/18/2019 Impozitul Pe Dividende

http://slidepdf.com/reader/full/impozitul-pe-dividende-56d65a8be870a 1/11

Prof.univ.dr. Stela Toader

“Lucrul care trebuie ţi nut minte este c ă ce d ă guvernul este mai întâ i luat” – John S. Coleman

7/18/2019 Impozitul Pe Dividende

http://slidepdf.com/reader/full/impozitul-pe-dividende-56d65a8be870a 2/11

Dividendul = o distribuire în bani sau în natură, efectuată de o persoană juridică unui participant lapersoana juridică, drept consecinţă a deţinerii unortitluri de participare la acea persoană juridică.

Se consideră dividend din punct de vedere fiscal:◦ Suma plătită de o persoană juridică pentru bunurile sau

serviciile achiziţionate de la un participant la persoana juridică peste preţul pieţei pentru astfel de bunuri şi/sau servicii, dacă suma respectivă nu a făcut obiectulimpunerii la primitor cu impozitul pe venit sau pe profit

◦ Suma plătită de o persoană juridică pentru bunurile sauserviciile furnizate în favoarea unui participant la persoana

juridică, dacă plata este făcută de către persoana juridică

în folosul personal al acestuia

7/18/2019 Impozitul Pe Dividende

http://slidepdf.com/reader/full/impozitul-pe-dividende-56d65a8be870a 3/11

Nu se consideră dividende dpdv fiscal şi nu sesupun aceluiaşi regim fiscal ca veniturile din

dividende:◦ Distribuirile de titluri de participare suplimentare care nu

modifică procentul de deţinere a titlurilor de participareale oricărui participant la persoana juridică

◦ Distribuirile efectuate în legătură cudobândirea/răscumpărarea titlurilor de participare propriide către persoana juridică ce nu modifică, pentruparticipanţii la persoana juridică respectivă, procentul dedeţinere a titlurilor de participare

◦ Distribuirile în bani sau în natură efectuate în legătură culichidarea unei persoane juridice

◦ Distribuirile în bani sau în natură efectuate cu ocaziareducerii capitalului social constituit efectiv de către participanţi

◦

Distribuirile de prime de emisiune, proporţional cu partece îi revine fiecărui participant

7/18/2019 Impozitul Pe Dividende

http://slidepdf.com/reader/full/impozitul-pe-dividende-56d65a8be870a 4/11

Evaluarea dividendelor in natur - In cazul dividendelor innatura, evaluarea produselor acordate ca plata in natura seface la pretul de vinzare practicat de unitate pentruprodusele din productia proprie sau la pretul de achizitie

pentru alte produse, iar in cazul serviciilor, pe baza tarifelorpentru aceste servicii. Preturile tarifare sint cele practicate ladata efectuarii platii in natura.

uantumul dividendelor - Dividendele se distribuieproporţional cu cota de participare la capitalul social vărsat, dacă prin actul constitutiv nu se prevede altfel

Plata dividendelor - Dividendele se plătesc în termenul

stabilit de AGA, dar nu mai tarziu de 8 luni de la dataaprobării situaţiei financiare anuale aferente exerciţiului

încheiat. În caz contrar, societatea comercială va plăti openalitate aferenta perioadei de intarziere la nivelul

dobânzii legale.

7/18/2019 Impozitul Pe Dividende

http://slidepdf.com/reader/full/impozitul-pe-dividende-56d65a8be870a 5/11

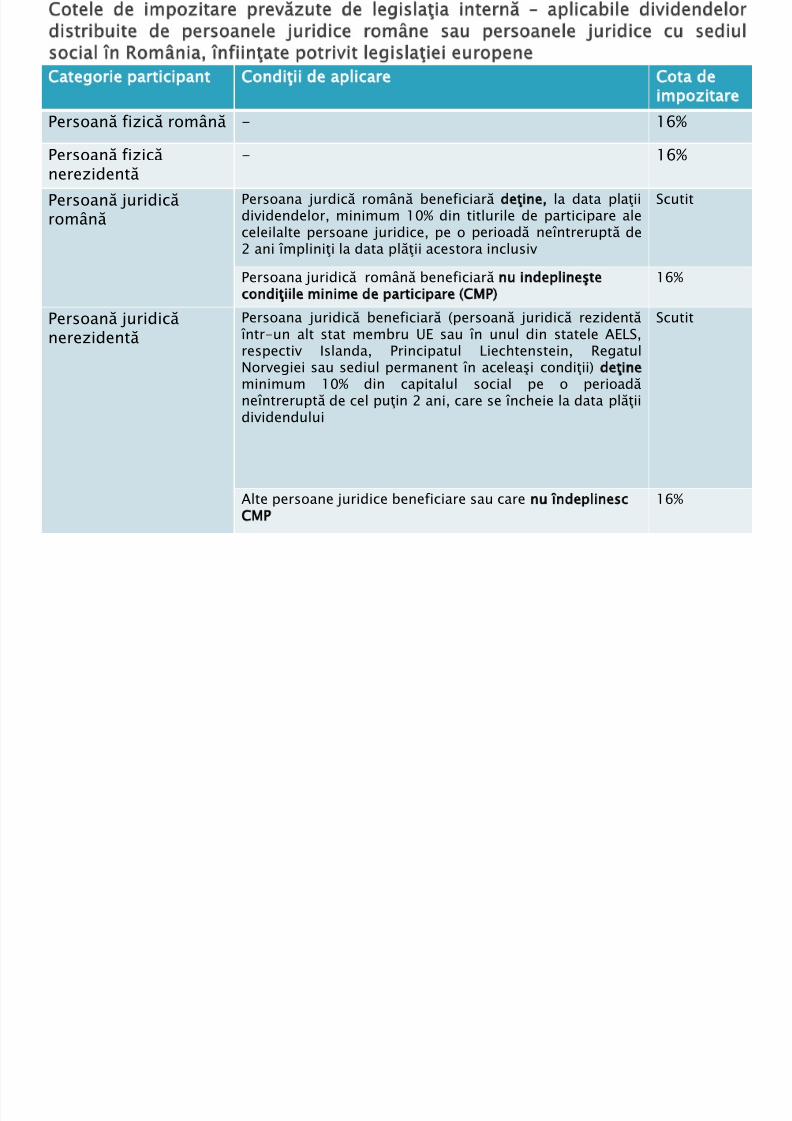

Categorie participant Condiţii de aplicare Cota deimpozitare

Persoană fizică română - 16%Persoană fizicănerezidentă

- 16%

Persoană juridicăromână

Persoana jurdică română beneficiară deţine, la data plaţii dividendelor, minimum 10% din titlurile de participare aleceleilalte persoane juridice, pe o perioadă neîntreruptă de

2 ani împliniţi la data plăţii acestora inclusiv

Scutit

Persoana juridică română beneficiară nu indeplineştecondiţiile minime de participare CMP)

16%

Persoană juridicănerezidentă

Persoana juridică beneficiară (persoană juridică rezidentă într-un alt stat membru UE sau în unul din statele AELS,respectiv Islanda, Principatul Liechtenstein, RegatulNorvegiei sau sediul permanent în

aceleaşi condiţii)

deţine

minimum 10% din capitalul social pe o perioadă neîntreruptă de cel puţin 2 ani, care se încheie la data plăţii dividendului

Scutit

Alte persoane juridice beneficiare sau care nu îndeplinescCMP

16%

7/18/2019 Impozitul Pe Dividende

http://slidepdf.com/reader/full/impozitul-pe-dividende-56d65a8be870a 6/11

Nu se impozitează dividendele distribuite/plătite

de o persoană juridică română

◦ Fondurilor de pensii facultative, respectivfondurilor de pensii administrate privat

◦ Organelor administraţiei publice care exercită, prin lege, drepturile şi obligaţiile ce decurg dincalitatea de acţionar al statului la acelepersoane jurdice române

7/18/2019 Impozitul Pe Dividende

http://slidepdf.com/reader/full/impozitul-pe-dividende-56d65a8be870a 7/11

Dacă contribuabilul beneficiar al dividendelor primite de la opersoană juridică română este rezident al unui stat cu care

România a încheiat o convenţie de evitare a dublei impuneri încare se prevede o altă cotă de impozitare decât cea dinlegislaţia internă, cota de impozit care se va aplicadividendului brut va fi cea mai favorabila dintre cele două.

Pentru aplicarea prevederilor CEDI nerezidentul are obligaţia de a prezenta plătitorului de venit, în momentul realizării venitului, certificatul de rezidenţă fiscală CRF) eliberat deautoritatea competentă din statul său de rezidenţă

Ulterior, în momentul prezentării CRF se aplică prevederile

CEDI şi se face regularizarea impozitului în cadrul termenuluide prescripţie (5 ani) - se poate solicita restituirea impozituluiplătit în plus

CRF prezentat în cursul anului pentru care se fac plăţile estevalabil şi în primele 60 de zile calendaristice din anul urmator,

cu excepţia situaţiei în care se schimbă condiţiile de rezidenţă

7/18/2019 Impozitul Pe Dividende

http://slidepdf.com/reader/full/impozitul-pe-dividende-56d65a8be870a 8/11

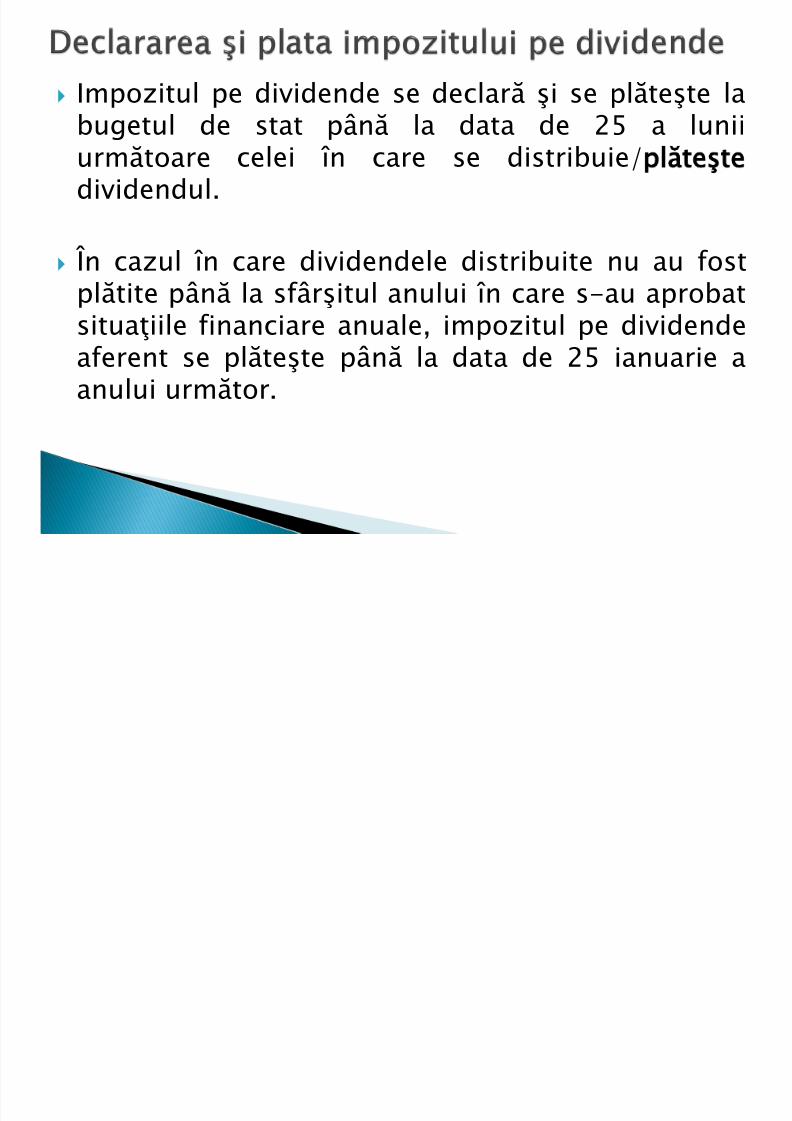

Impozitul pe dividende se declară şi se plăteşte la

bugetul de stat până la data de 25 a luniiurmătoare celei în care se distribuie/plăteşte dividendul.

În cazul în care dividendele distribuite nu au fostplătite până la sfârşitul anului în care s-au aprobatsituaţiile financiare anuale, impozitul pe dividendeaferent se plăteşte până la data de 25 ianuarie aanului următor.

7/18/2019 Impozitul Pe Dividende

http://slidepdf.com/reader/full/impozitul-pe-dividende-56d65a8be870a 9/11

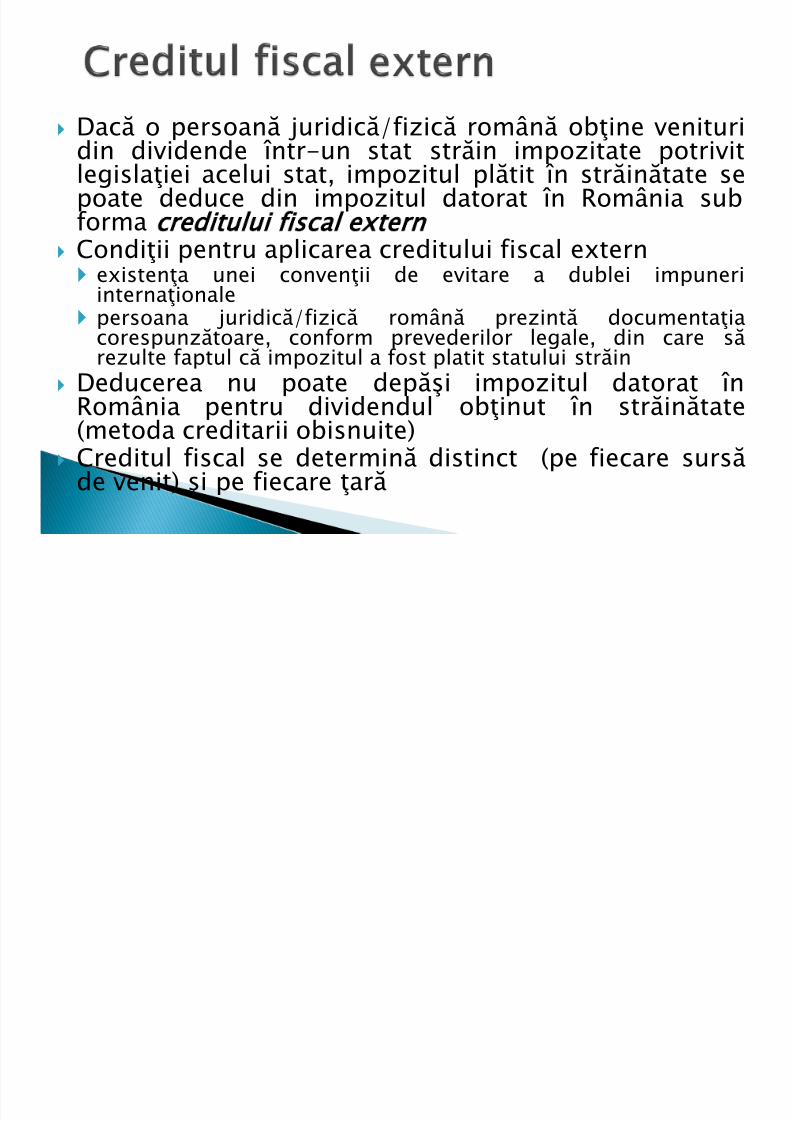

Dacă o persoană juridică/fizică română obţine venituridin dividende într-un stat străin impozitate potrivitlegislaţiei acelui stat, impozitul plătit în străinătate sepoate deduce din impozitul datorat în România subforma creditului fiscal extern

Condiţii pentru aplicarea creditului fiscal extern existenţa unei convenţii de evitare a dublei impuneri

internaţionale persoana juridică/fizică română prezintă documentaţia

corespunzătoare, conform prevederilor legale, din care să rezulte faptul că impozitul a fost platit statului străin

Deducerea nu poate depăşi impozitul datorat înRomânia pentru dividendul obţinut în străinătate (metoda creditarii obisnuite)

Creditul fiscal se determină distinct (pe fiecare sursă de venit) şi pe fiecare ţară

7/18/2019 Impozitul Pe Dividende

http://slidepdf.com/reader/full/impozitul-pe-dividende-56d65a8be870a 10/11

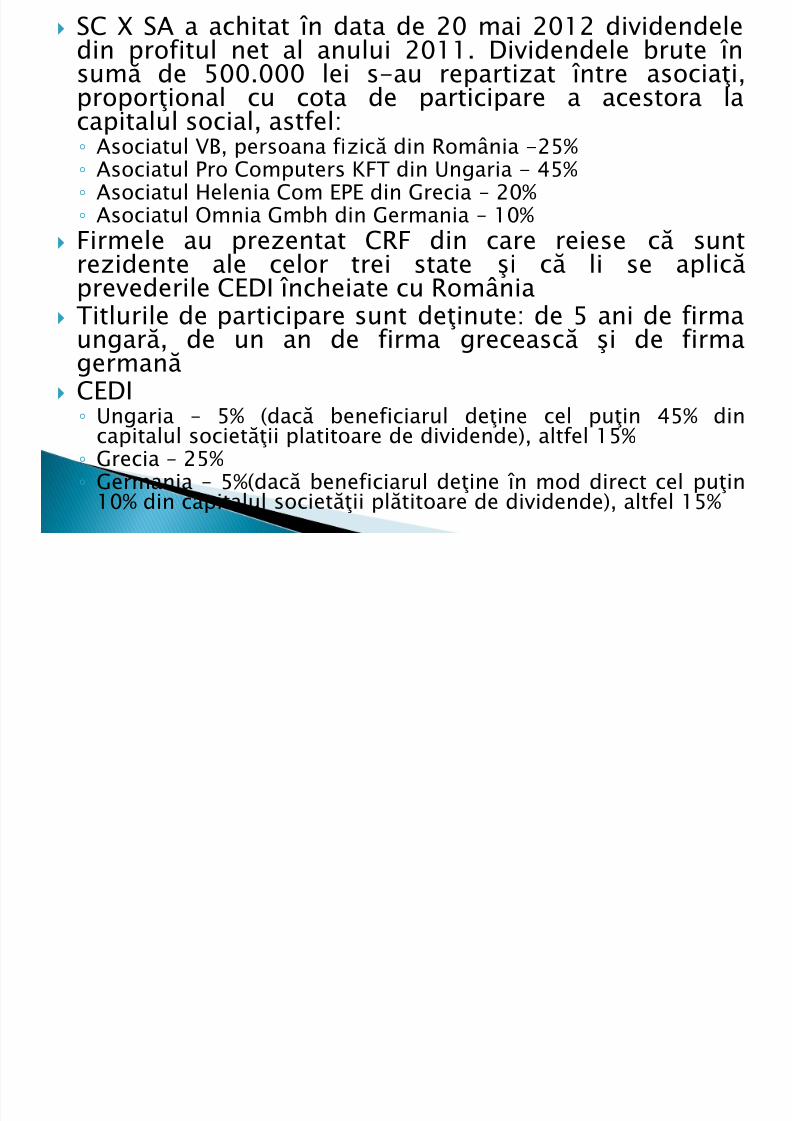

SC X SA a achitat în data de 20 mai 2012 dividendeledin profitul net al anului 2011. Dividendele brute însumă de 500.000 lei s-au repartizat între asociaţi, proporţional cu cota de participare a acestora la

capitalul social, astfel:◦ Asociatul VB, persoana fizică din România -25%◦ Asociatul Pro Computers KFT din Ungaria - 45%◦ Asociatul Helenia Com EPE din Grecia – 20%◦ Asociatul Omnia Gmbh din Germania – 10%

Firmele au prezentat CRF din care reiese că suntrezidente ale celor trei state şi că li se aplică prevederile CEDI încheiate cu România

Titlurile de participare sunt deţinute: de 5 ani de firmaungară, de un an de firma grecească şi de firma

germană CEDI◦ Ungaria – 5% (dacă beneficiarul deţine cel puţin 45% din

capitalul societăţii platitoare de dividende), altfel 15%◦ Grecia – 25%◦ Germania – 5%(dacă beneficiarul deţine în mod direct cel puţin

10% din capitalul societăţii plătitoare de dividende), altfel 15%

7/18/2019 Impozitul Pe Dividende

http://slidepdf.com/reader/full/impozitul-pe-dividende-56d65a8be870a 11/11

Domnul Popescu Ion, cetăţean român, este acţionar la două societăţi comerciale din străinătate, una cusediul în ţara X şi cealaltă cu sediul în ţara Y.

Pentru anul 2011, dl PI obţine venituri dindividende de la acele societăţi astfel:- din ţara X – dividende brute 5000 Euro, impozitreţinut 6%, 300 euro

- din ţara Y – dividende brute 25.000 USD, impozitreţinut 20%, 5000 USDCursul de schimb mediu anual pentru anul 2011:4,2379 RON/EUR şi 3,0486 RON/USD. Să se calculeze creditul fiscal extern de care poatebeneficia dl PI şi impozitul pe dividende datorat înRomânia.