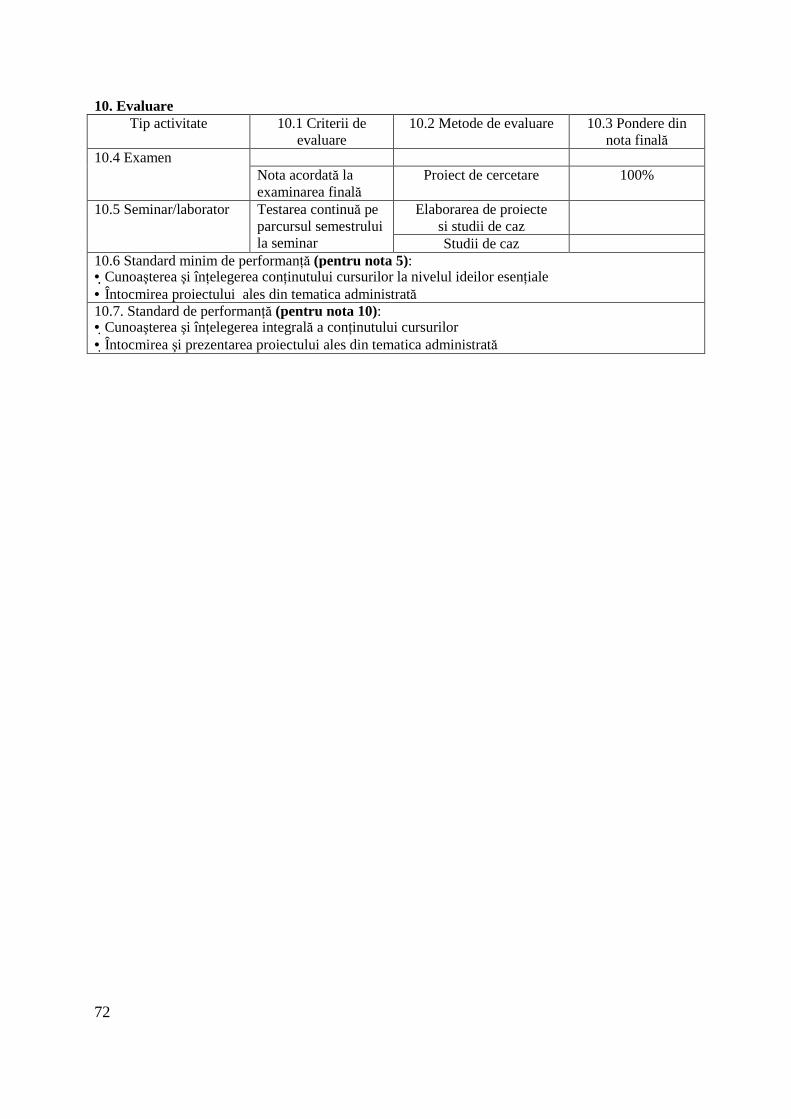

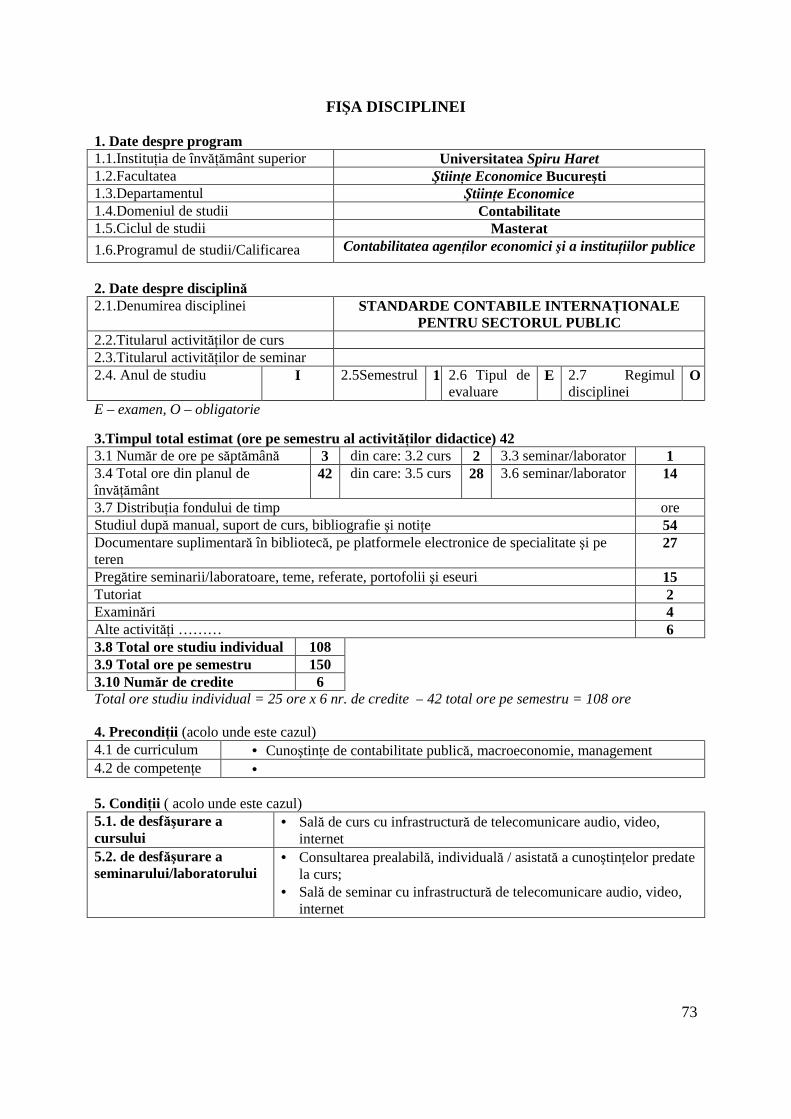

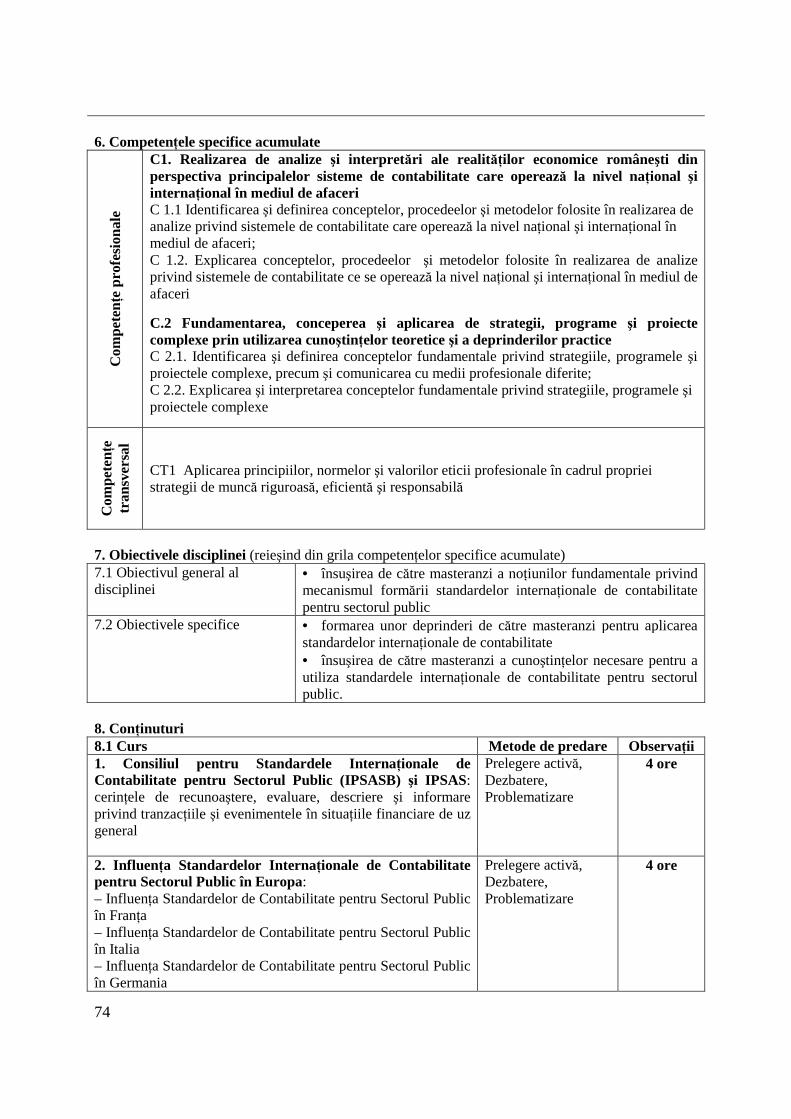

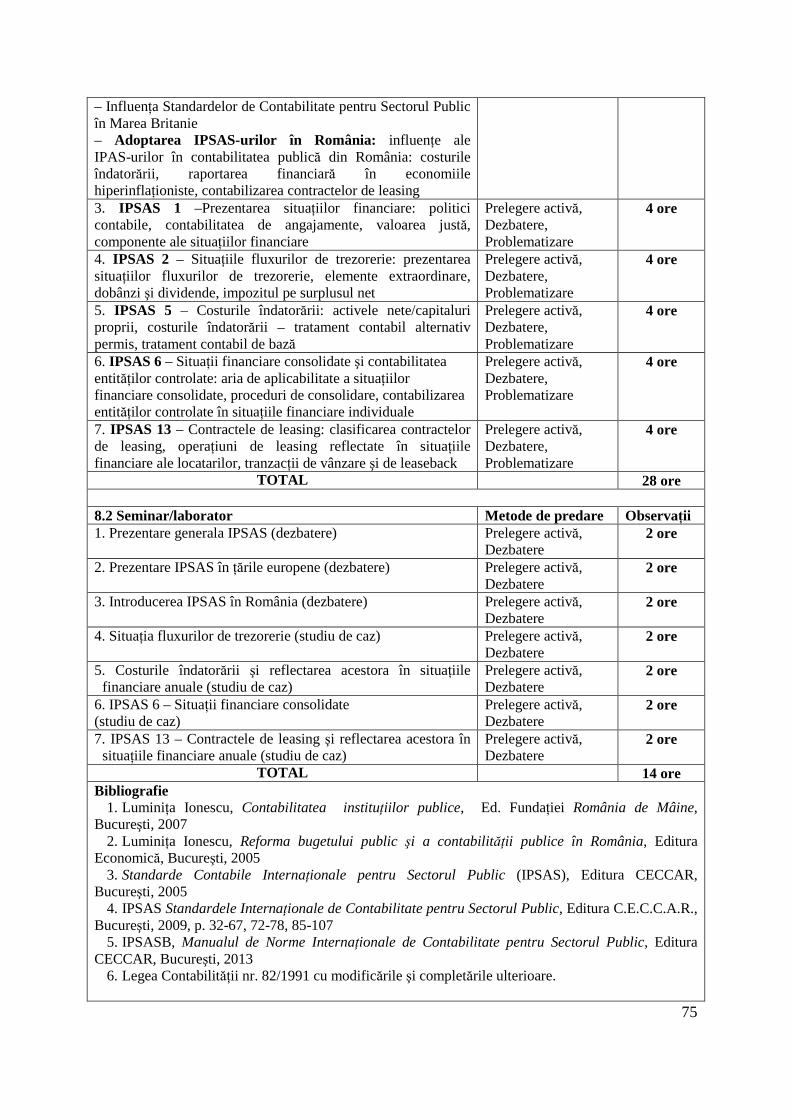

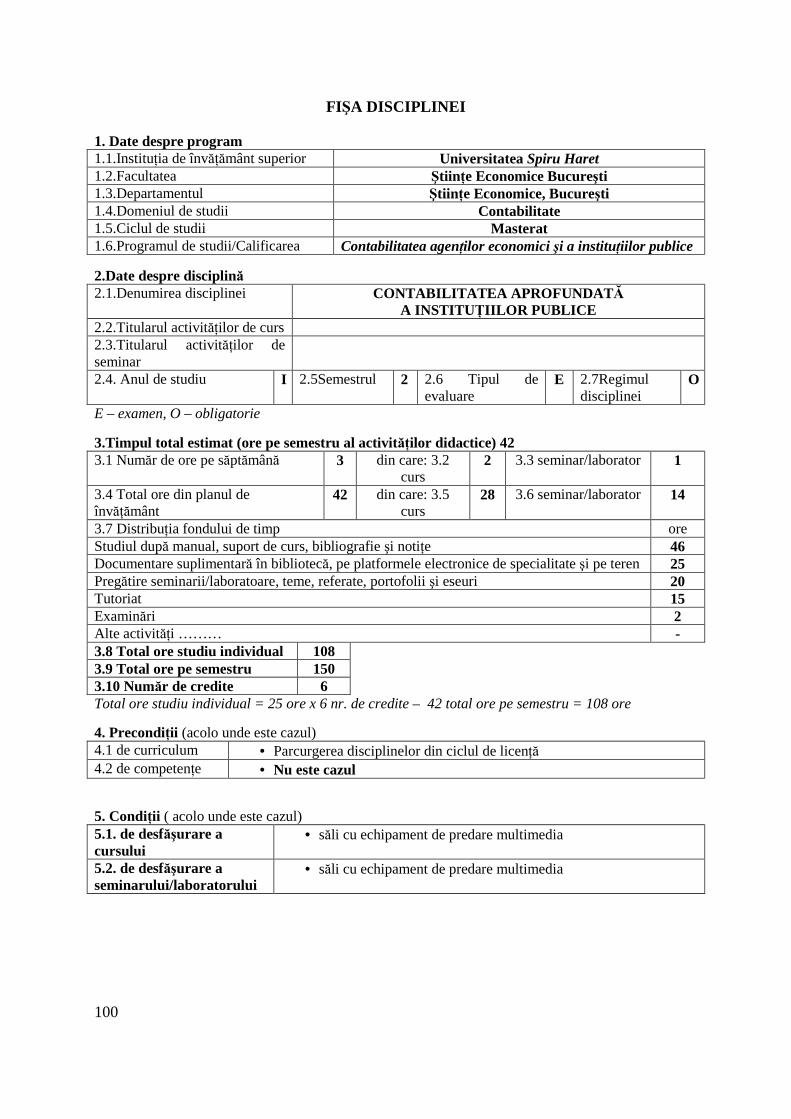

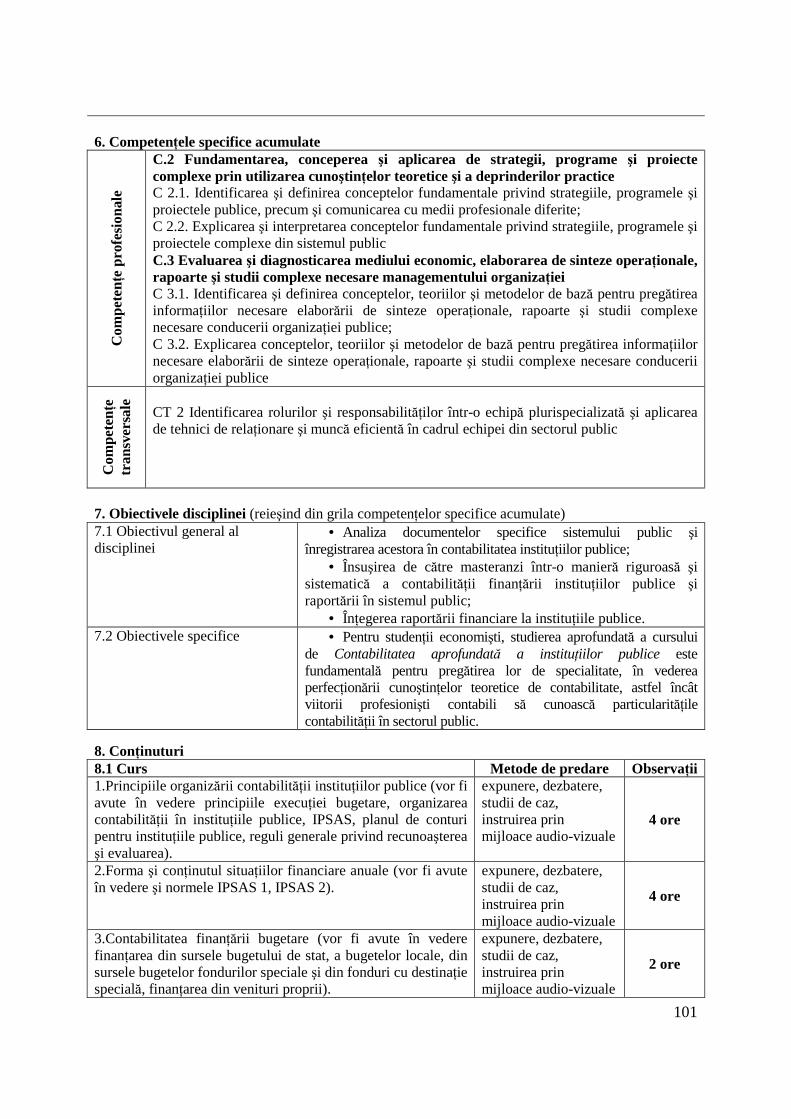

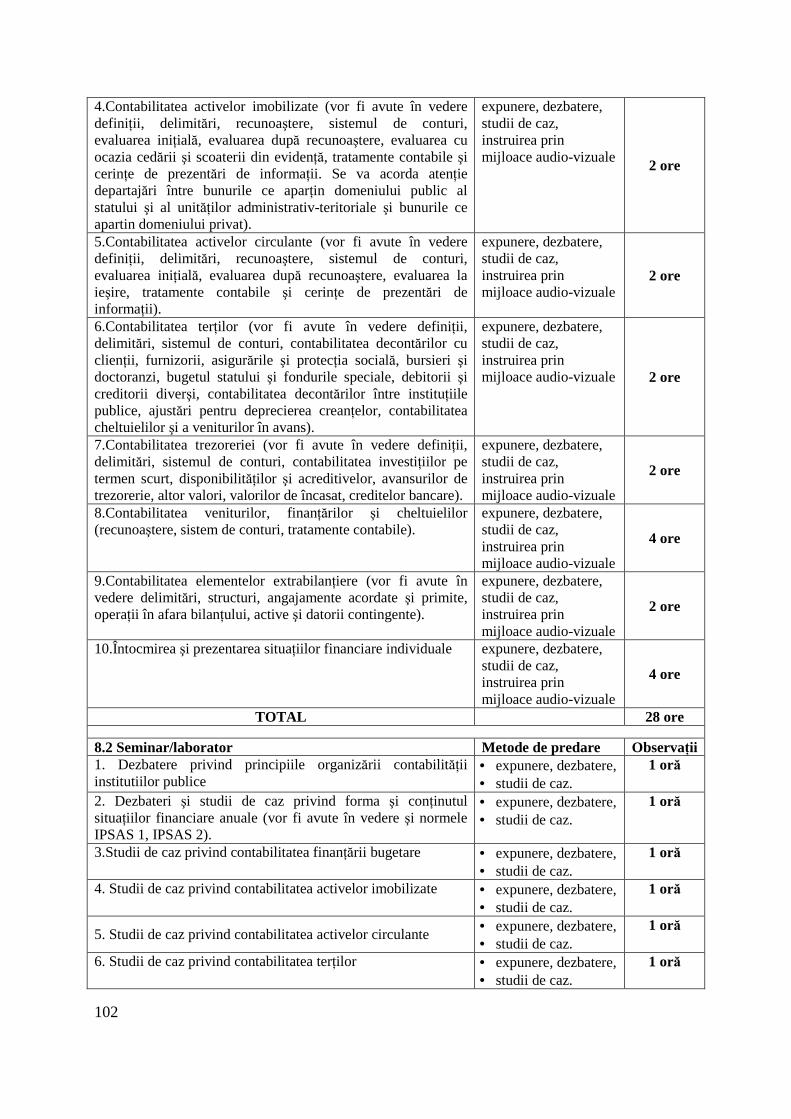

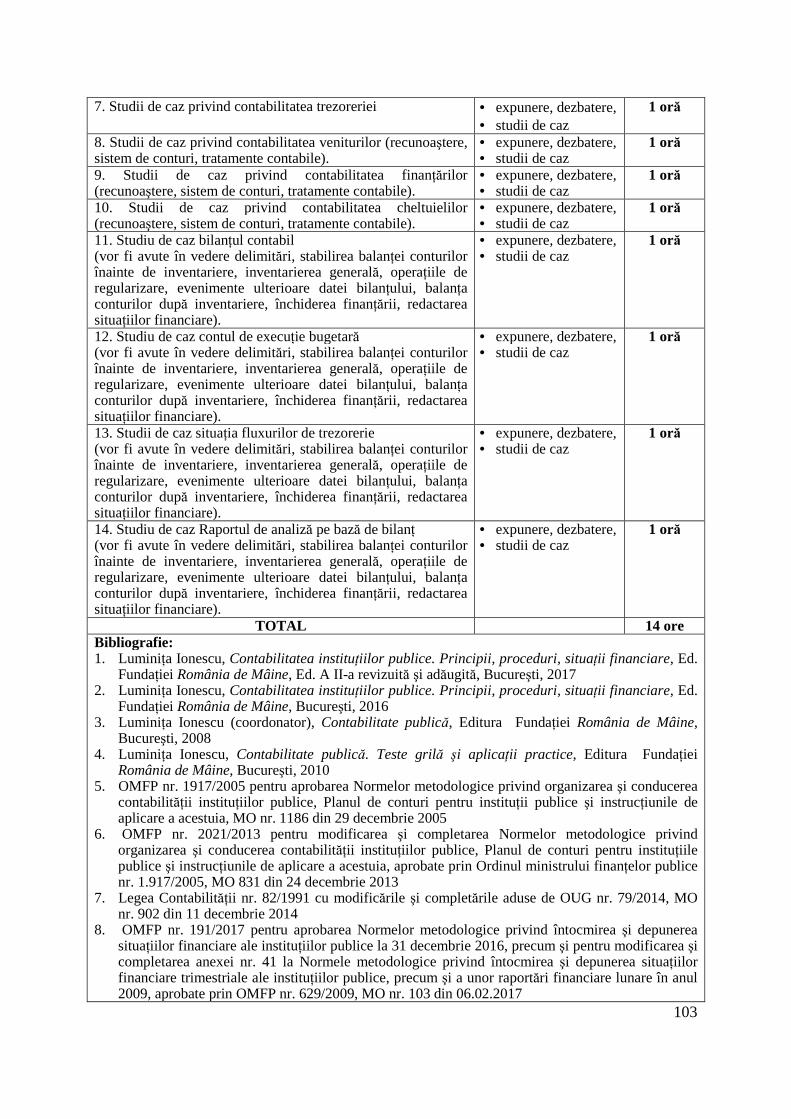

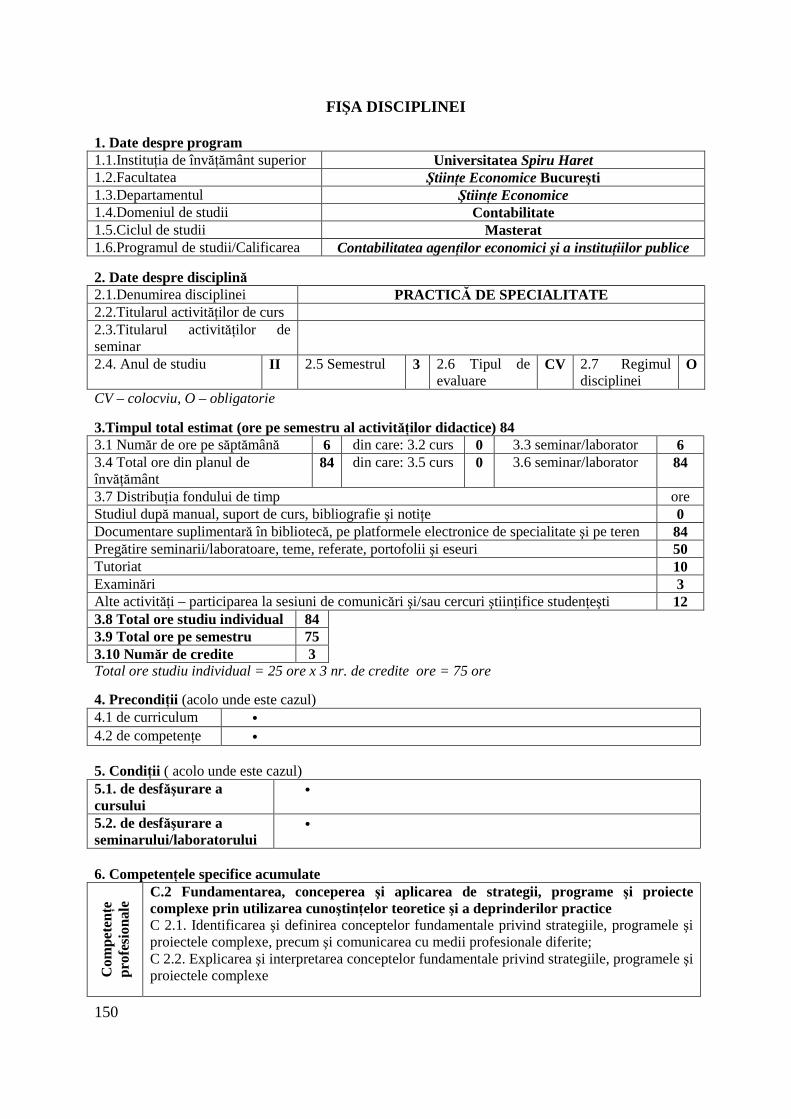

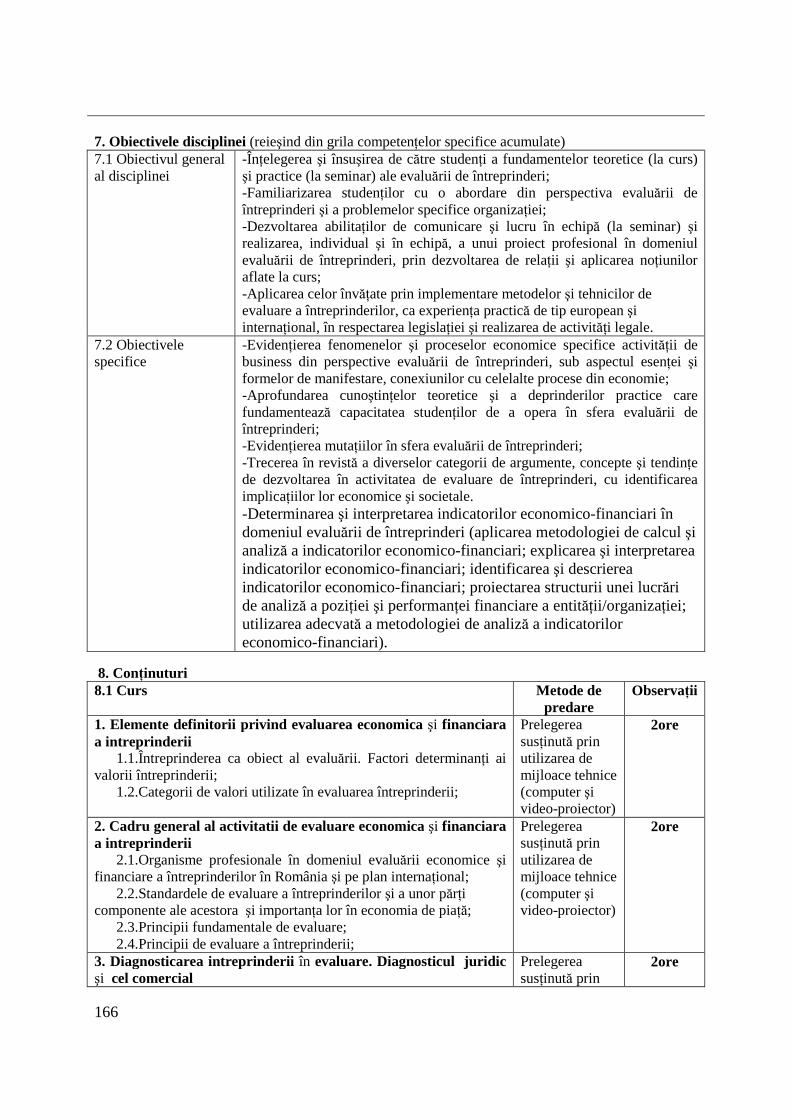

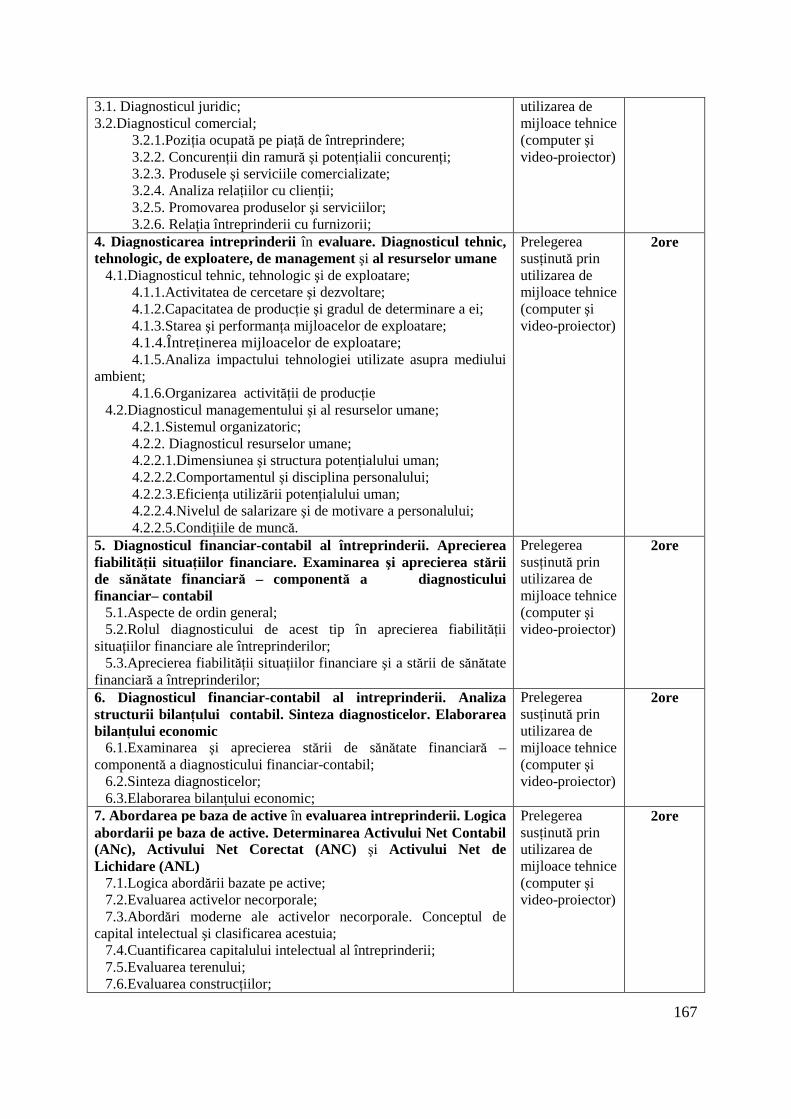

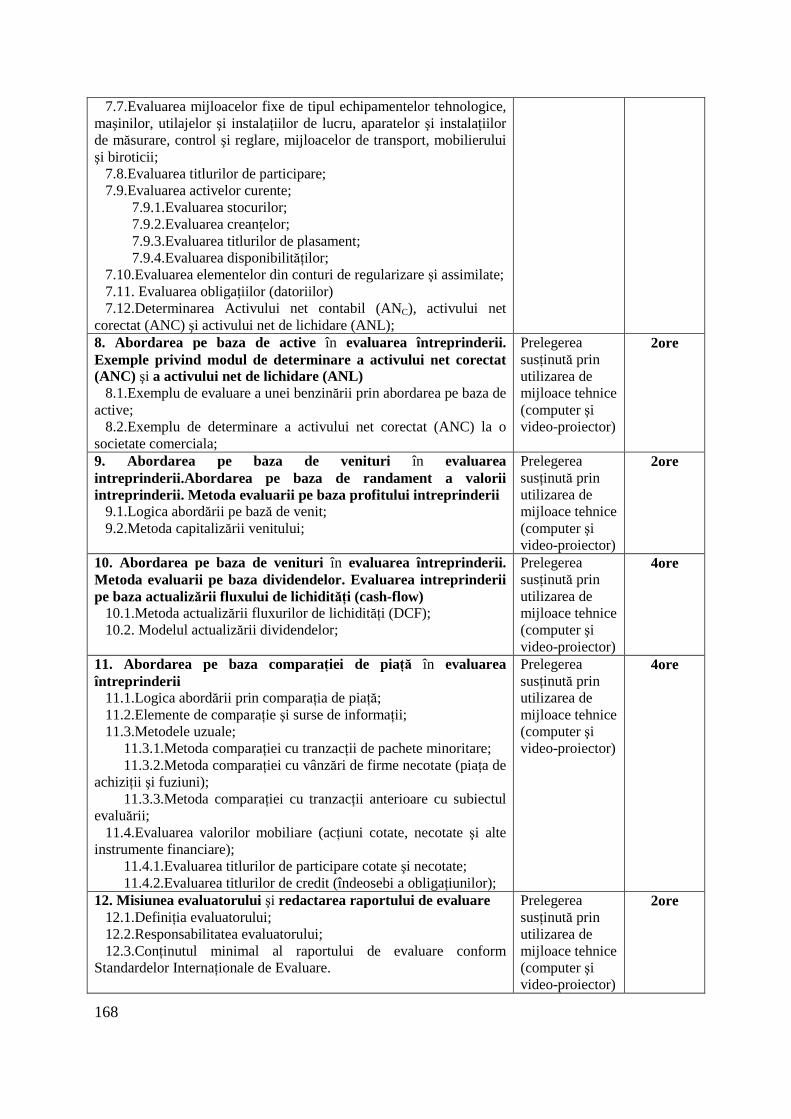

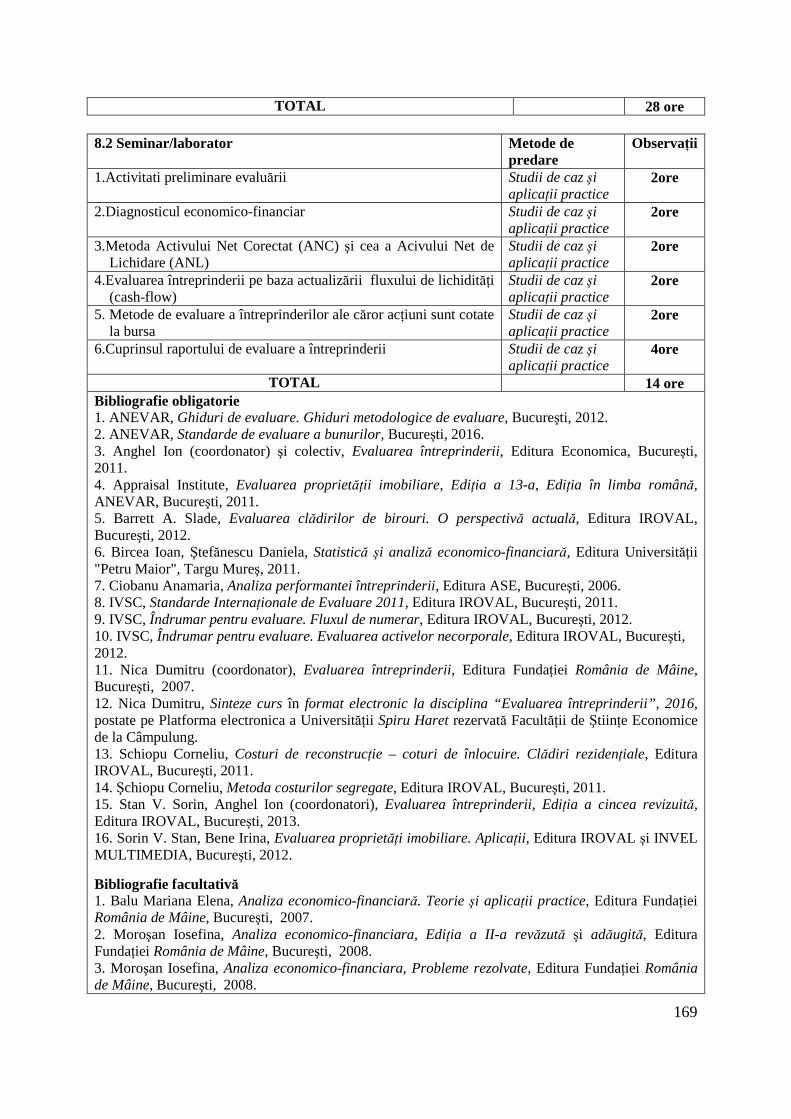

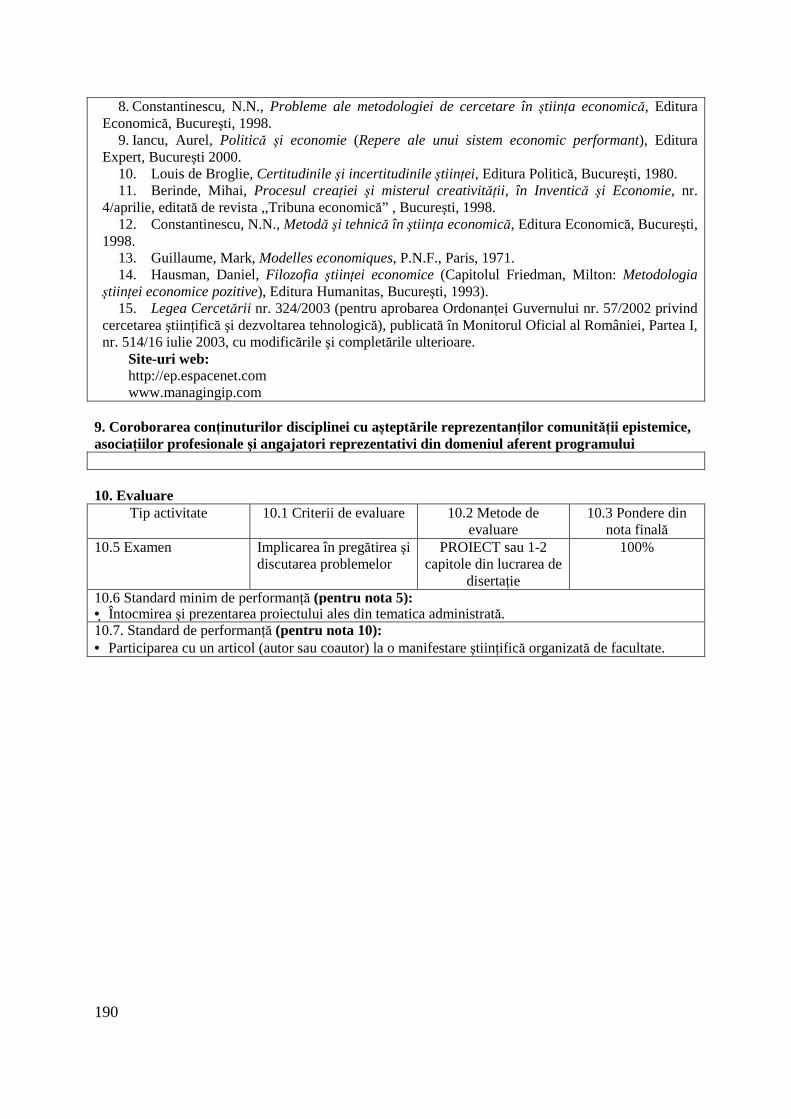

1 UNIVERSITATEA SPIRU HARET FACULTATEA DE ŞTIINłE ECONOMICE, BUCUREŞTI Domeniul de studii universitare: ŞTIINŢE ECONOMICE – CONTABILITATE GHID PENTRU STUDII UNIVERSITARE DE MASTERAT ÎNVĂłĂMÂNT CU FRECVENłĂ PROGRAMUL DE STUDII UNIVERSITARE DE MASTERAT CONTABILITATEA AGENŢILOR ECONOMICI ŞI A INSTITUŢIILOR PUBLICE – C.A.E.I.P. - Ciclul II – 4 semestre 2017-2019 Bucureşti 2017

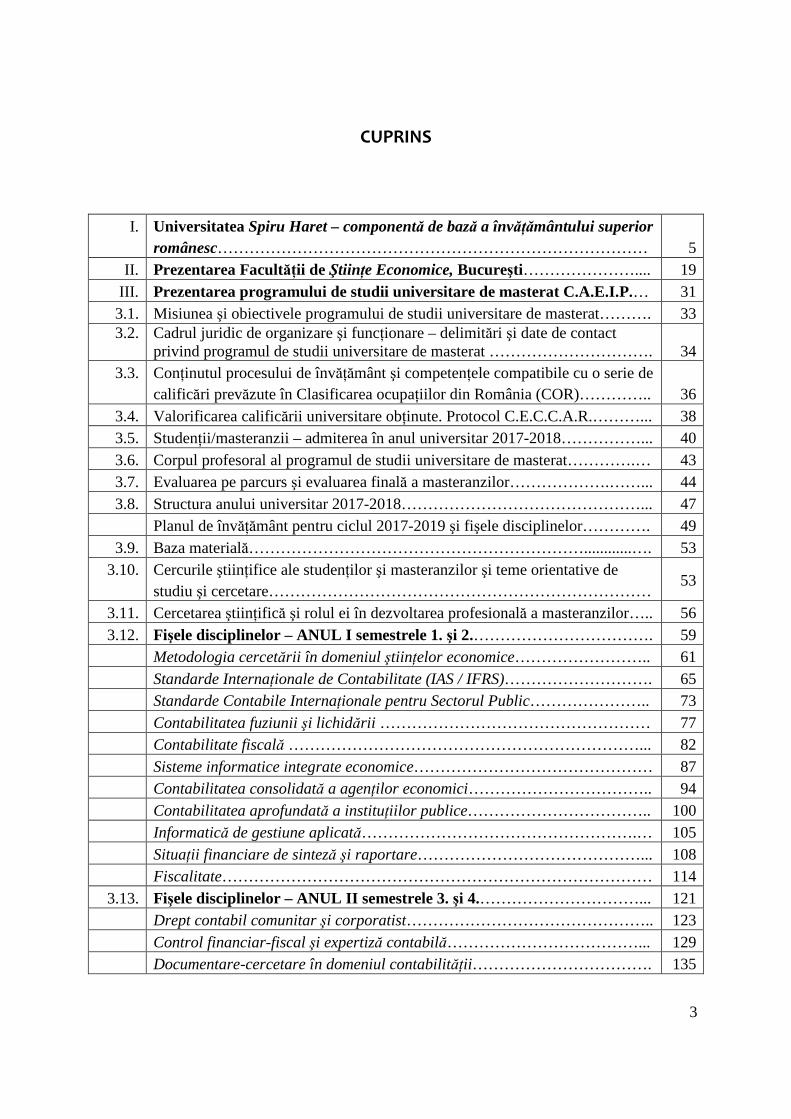

I. Universitatea Spiru Haret – componentă de bază a învăŃământului superior românesc……………………………………………………………………… 5

II. Prezentarea FacultăŃii de Ştiin Ńe Economice, Bucureşti………………….... 19 III. Prezentarea programului de studii universitare de masterat C.A.E.I.P.… 31 3.1. Misiunea şi obiectivele programului de studii universitare de masterat………. 33

3.2. Cadrul juridic de organizare şi funcŃionare – delimitări şi date de contact privind programul de studii universitare de masterat ………………………….

34

3.3. ConŃinutul procesului de învăŃământ şi competenŃele compatibile cu o serie de calificări prevăzute în Clasificarea ocupaŃiilor din România (COR)…………..

36

3.4. Valorificarea calificării universitare obŃinute. Protocol C.E.C.C.A.R.………... 38 3.5. StudenŃii/masteranzii – admiterea în anul universitar 2017-2018……………... 40 3.6. Corpul profesoral al programul de studii universitare de masterat………….… 43 3.7. Evaluarea pe parcurs şi evaluarea finală a masteranzilor……………….……... 44 3.8. Structura anului universitar 2017-2018………………………………………... 47

Planul de învăŃământ pentru ciclul 2017-2019 şi fi şele disciplinelor…………. 49 3.9. Baza materială………………………………………………………............…. 53

3.10. Cercurile ştiinŃifice ale studenŃilor şi masteranzilor şi teme orientative de studiu şi cercetare………………………………………………………………

53

3.11. Cercetarea ştiinŃifică şi rolul ei în dezvoltarea profesională a masteranzilor….. 56 3.12. Fişele disciplinelor – ANUL I semestrele 1. şi 2.……………………………. 59

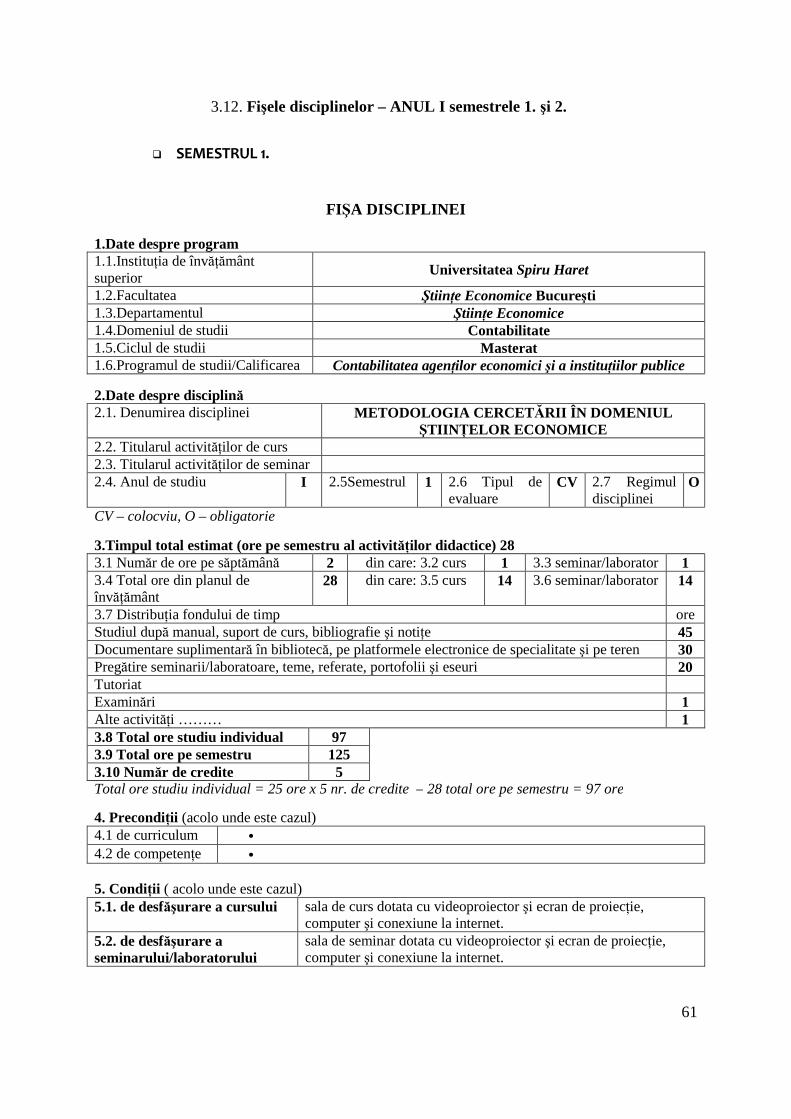

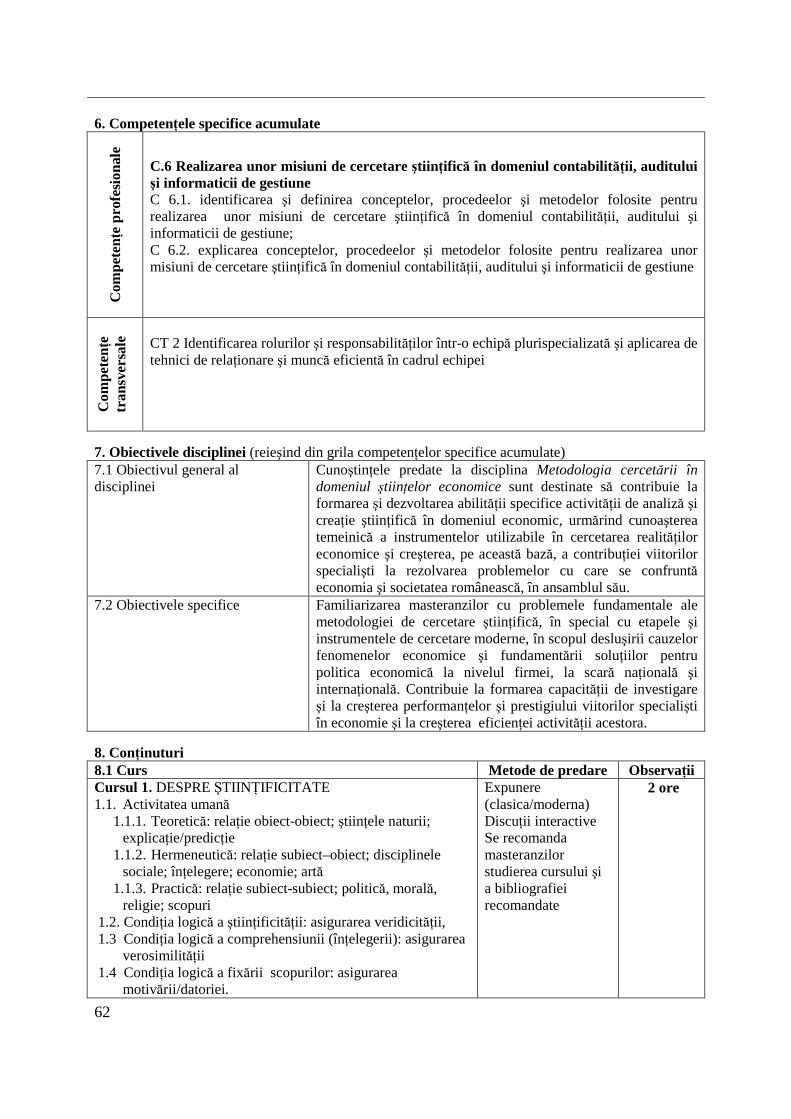

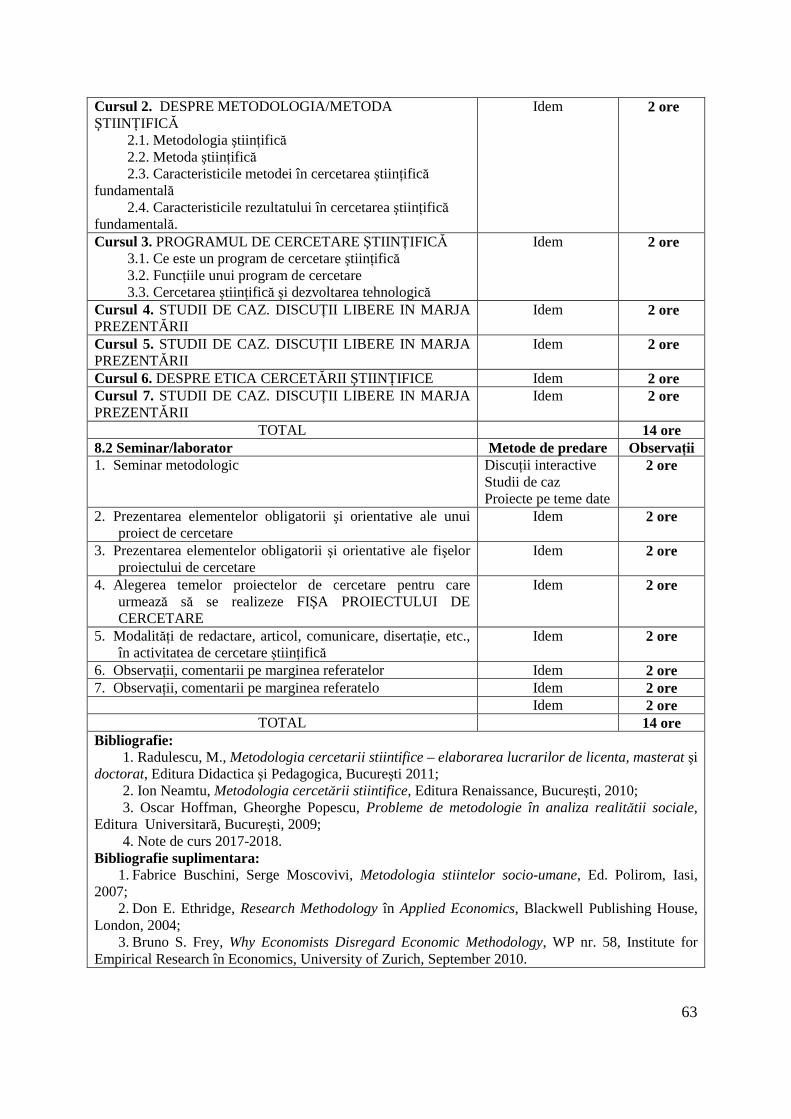

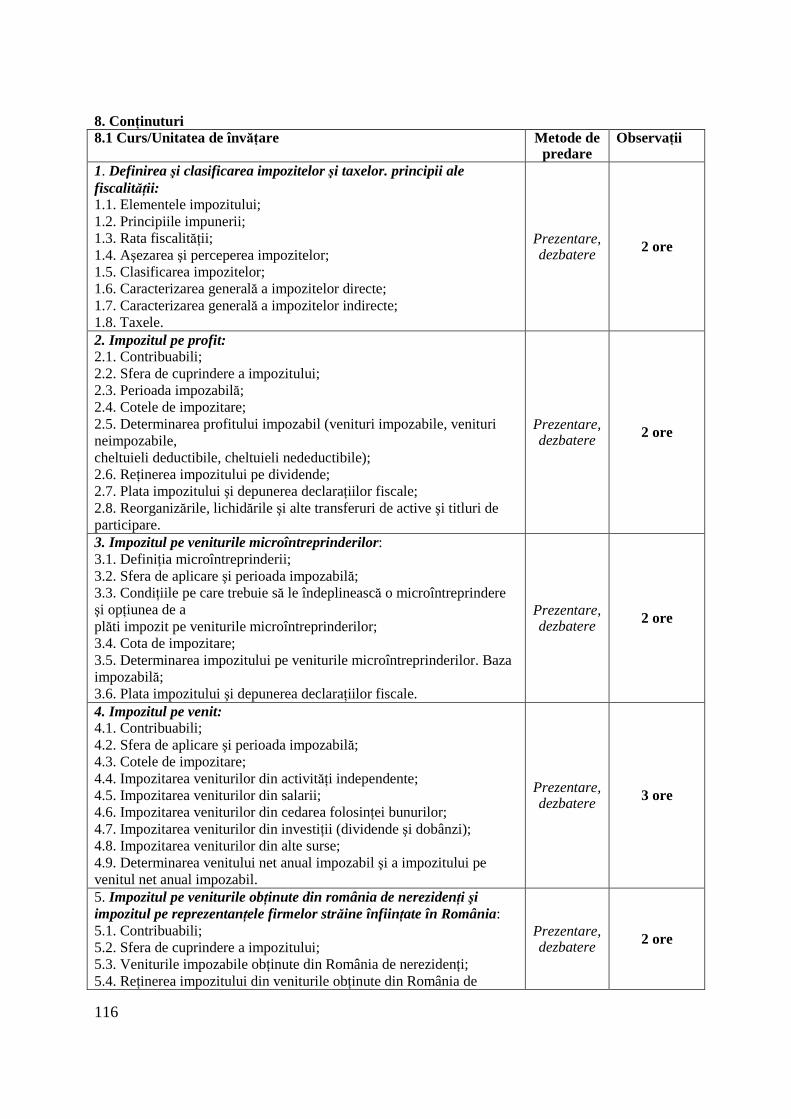

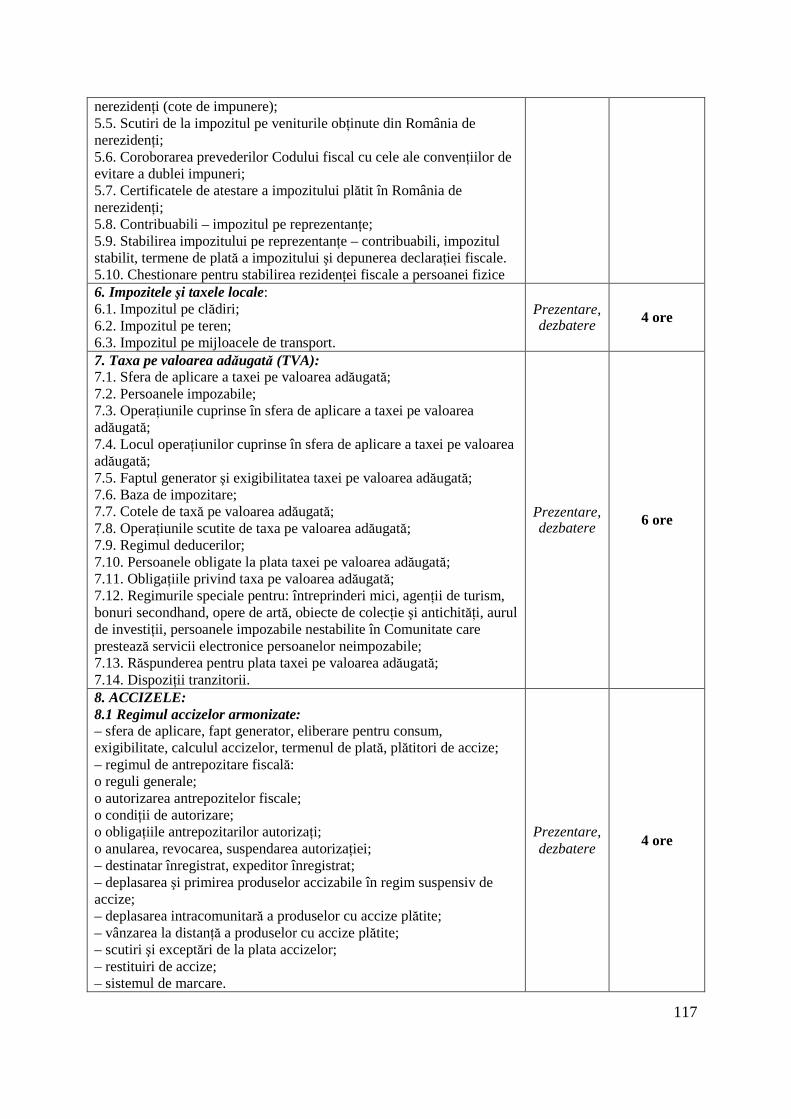

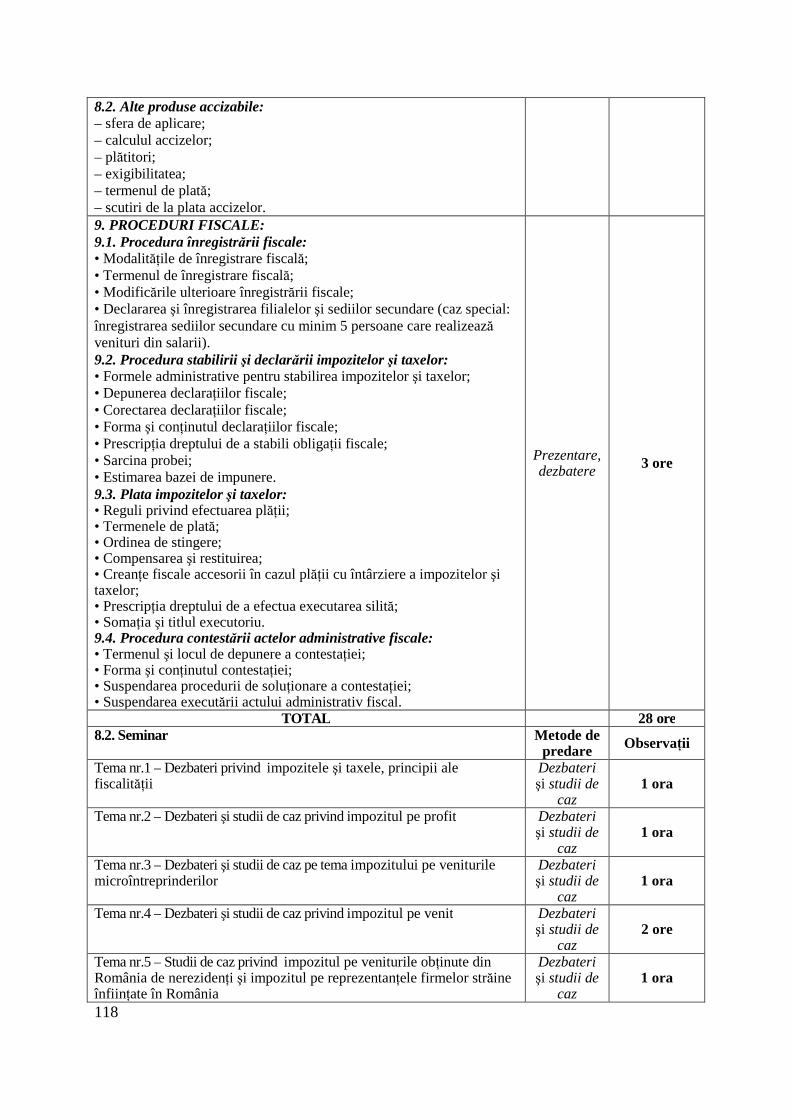

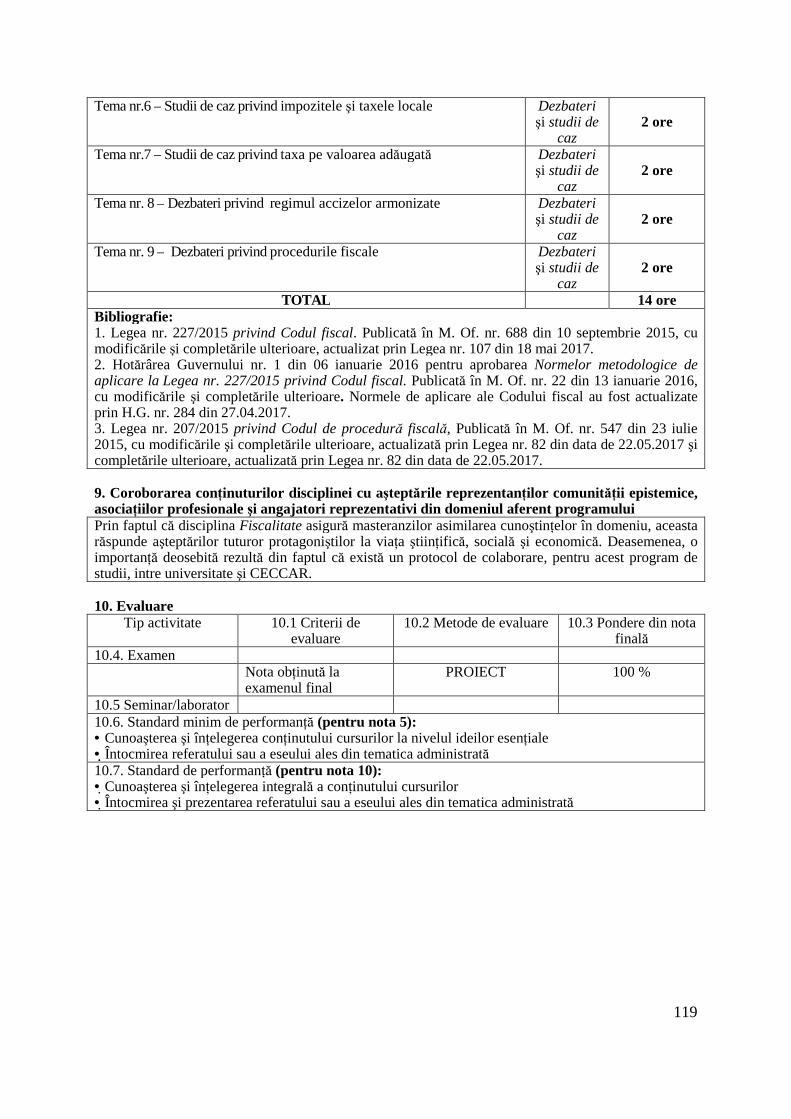

Metodologia cercetării în domeniul ştiinŃelor economice…………………….. 61 Standarde InternaŃionale de Contabilitate (IAS / IFRS)………………………. 65 Standarde Contabile InternaŃionale pentru Sectorul Public………………….. 73 Contabilitatea fuziunii şi lichidării …………………………………………… 77 Contabilitate fiscală …………………………………………………………... 82 Sisteme informatice integrate economice……………………………………… 87 Contabilitatea consolidată a agenŃilor economici…………………………….. 94 Contabilitatea aprofundată a instituŃiilor publice…………………………….. 100 Informatică de gestiune aplicată…………………………………………….… 105 SituaŃii financiare de sinteză şi raportare……………………………………... 108 Fiscalitate……………………………………………………………………… 114

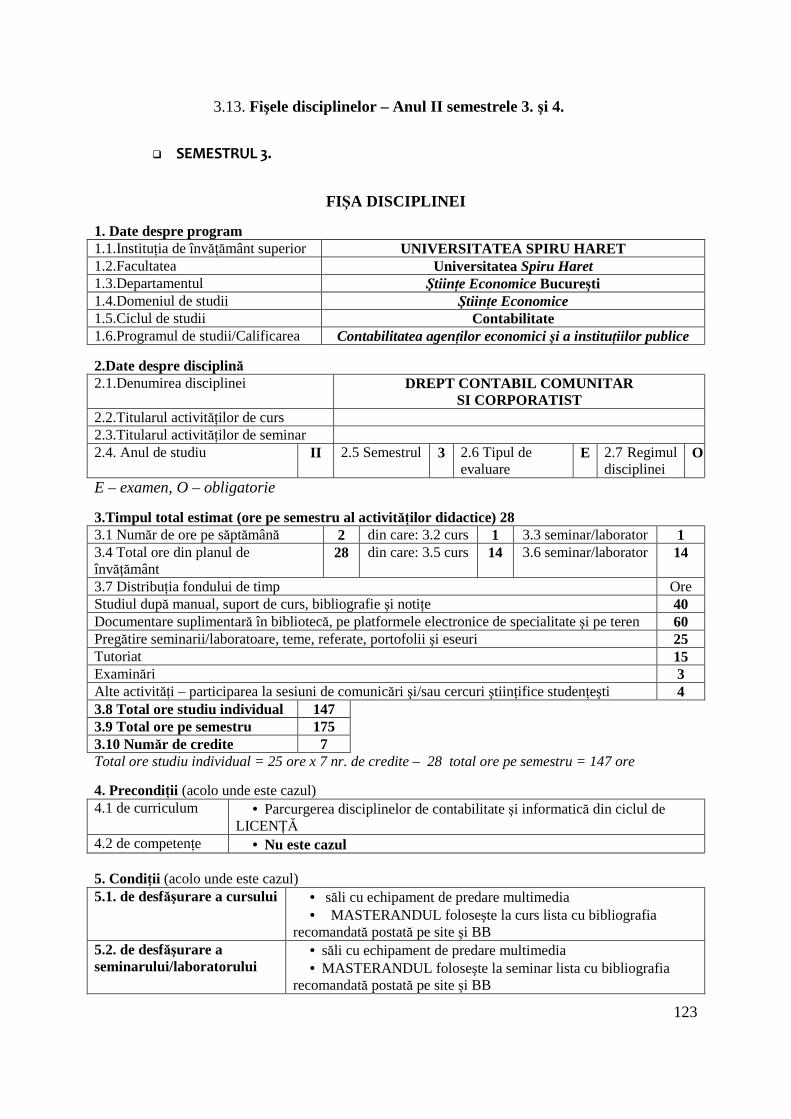

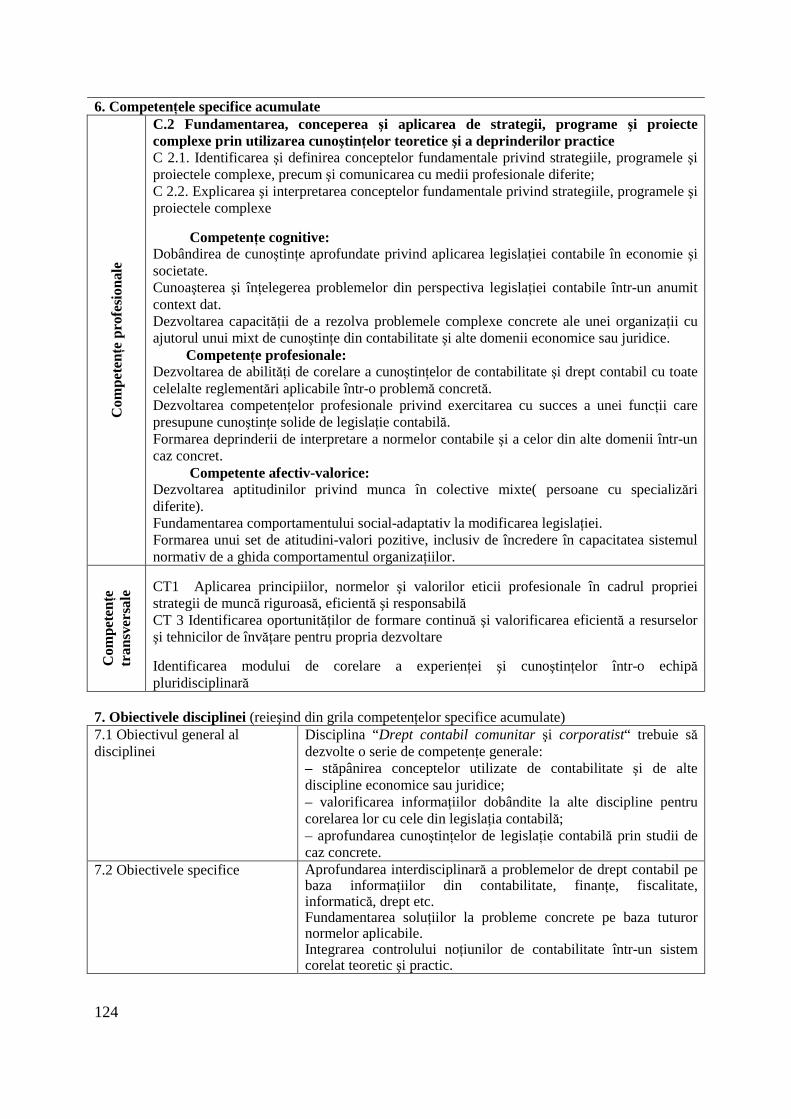

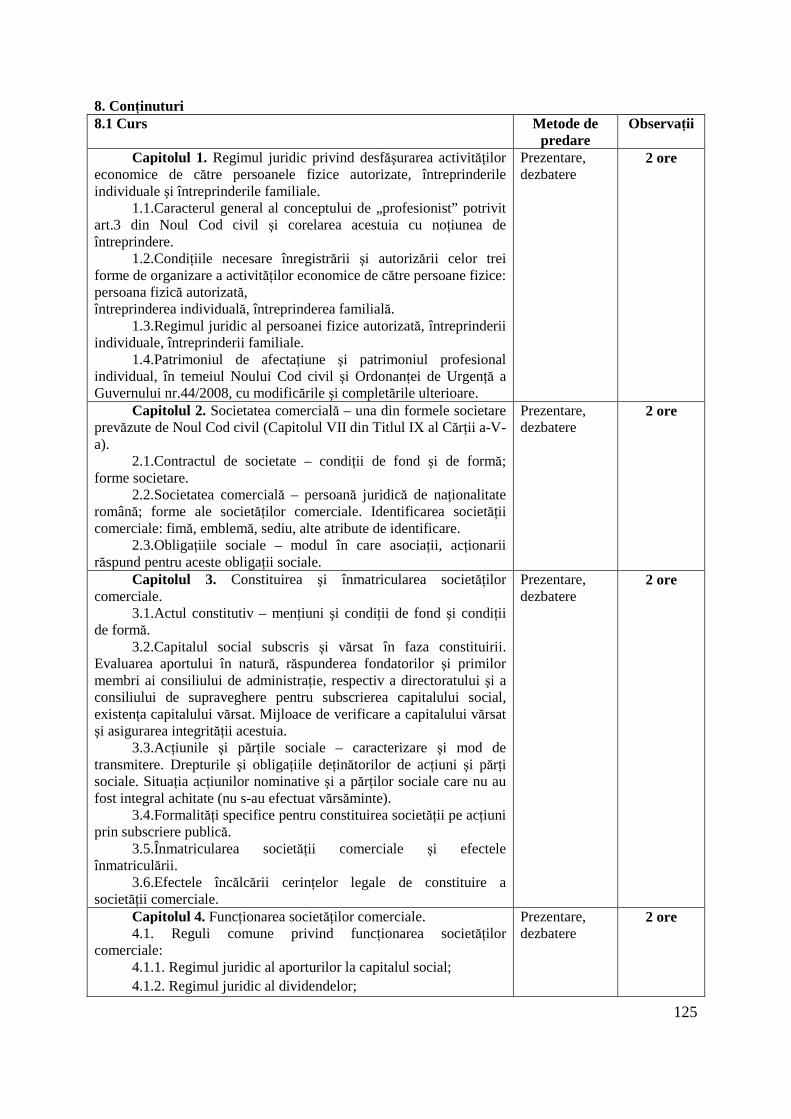

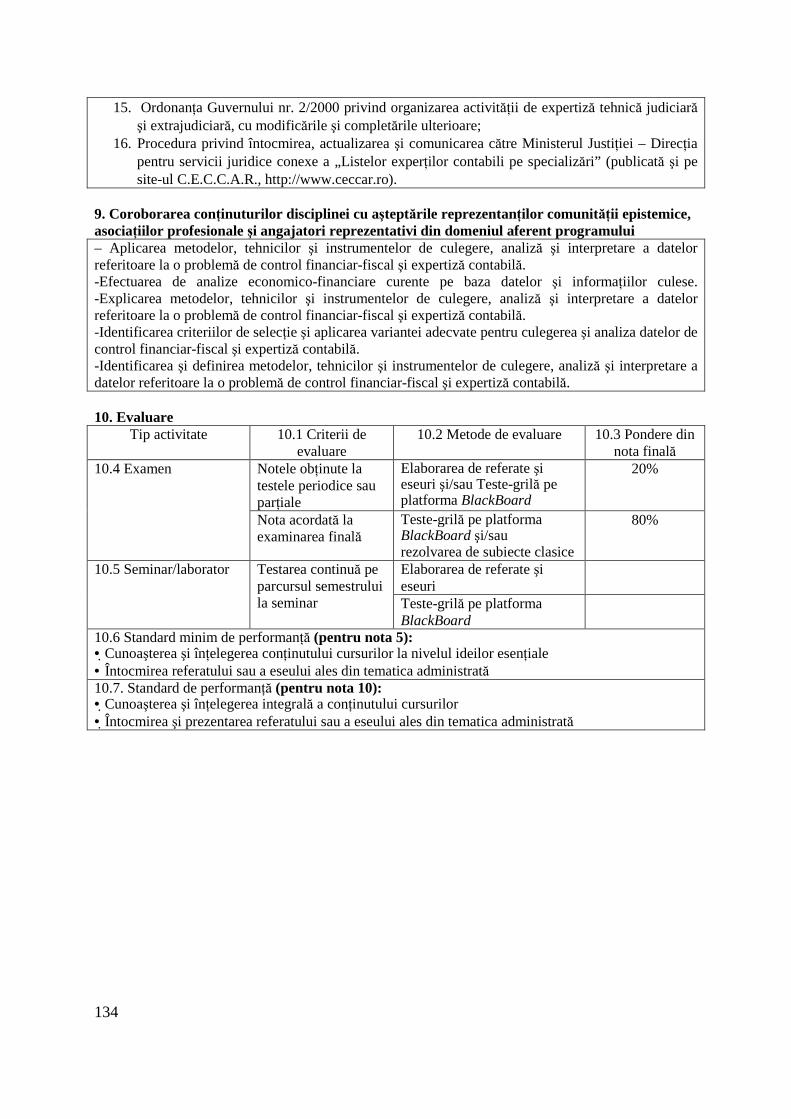

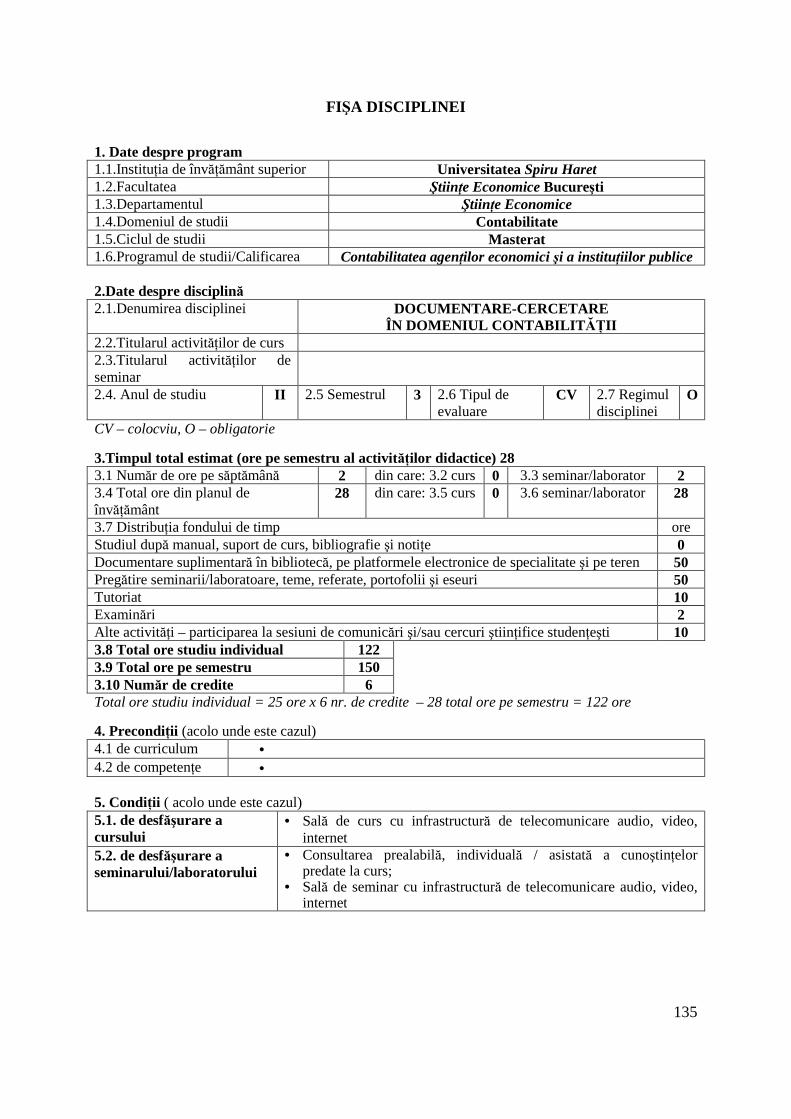

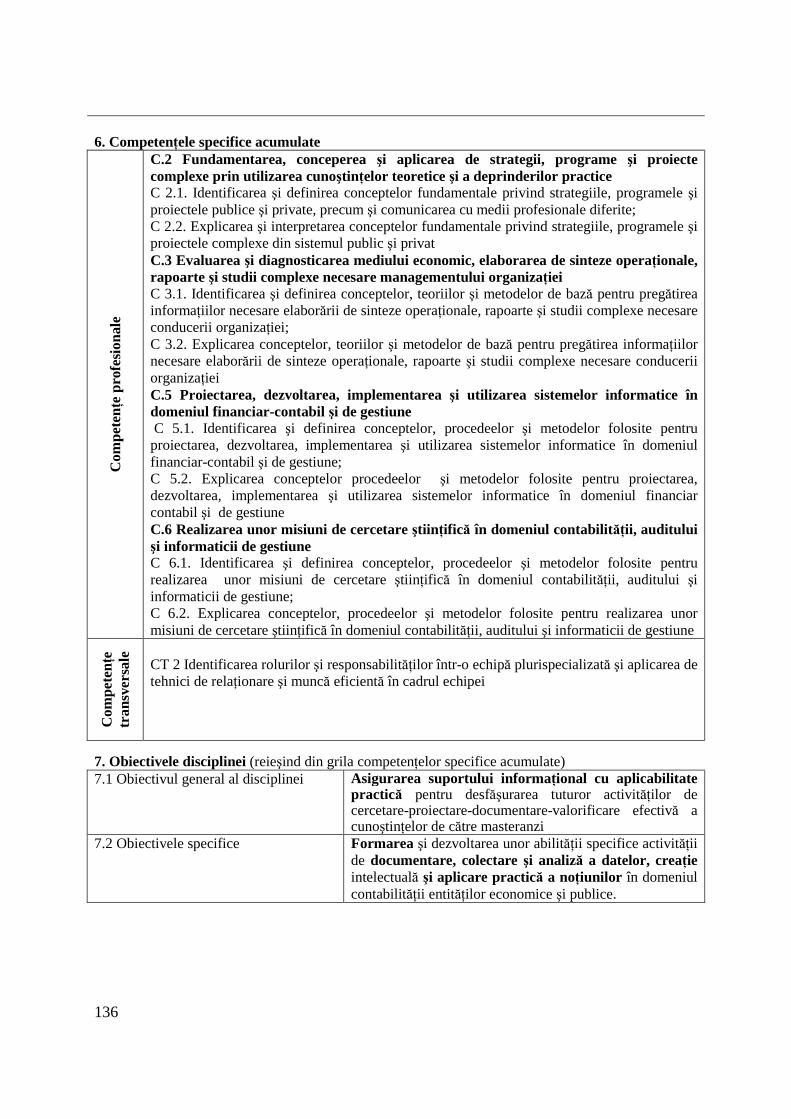

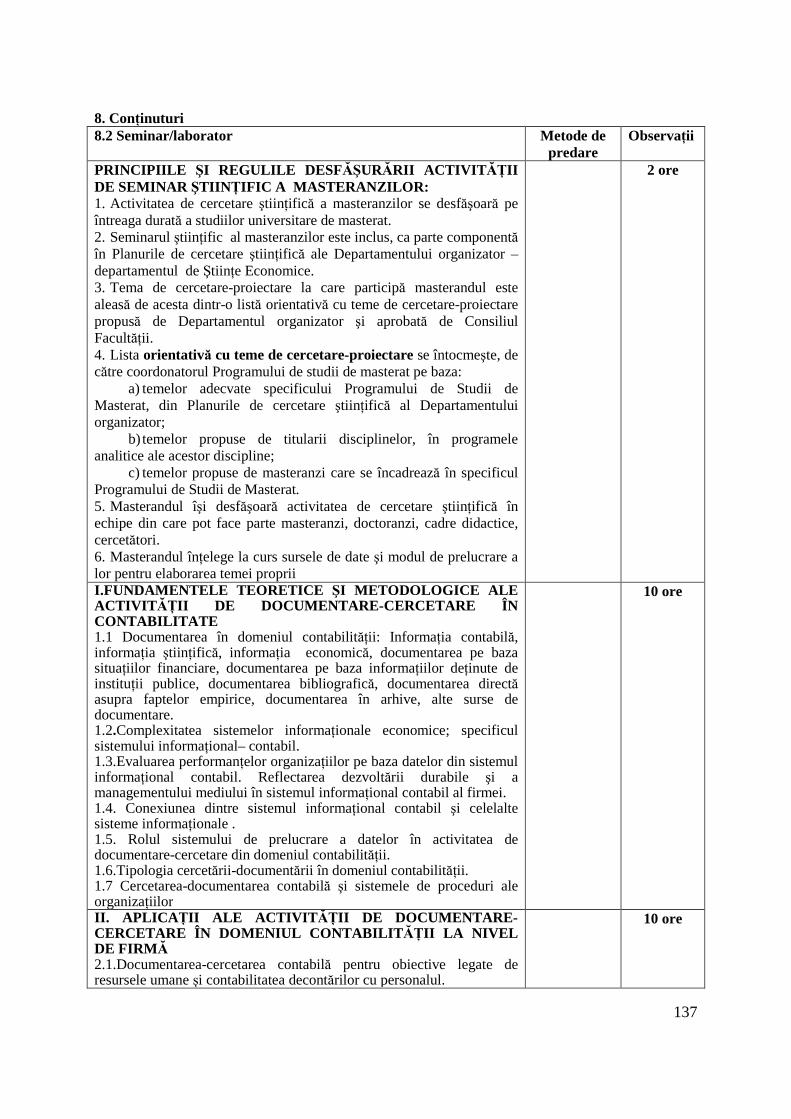

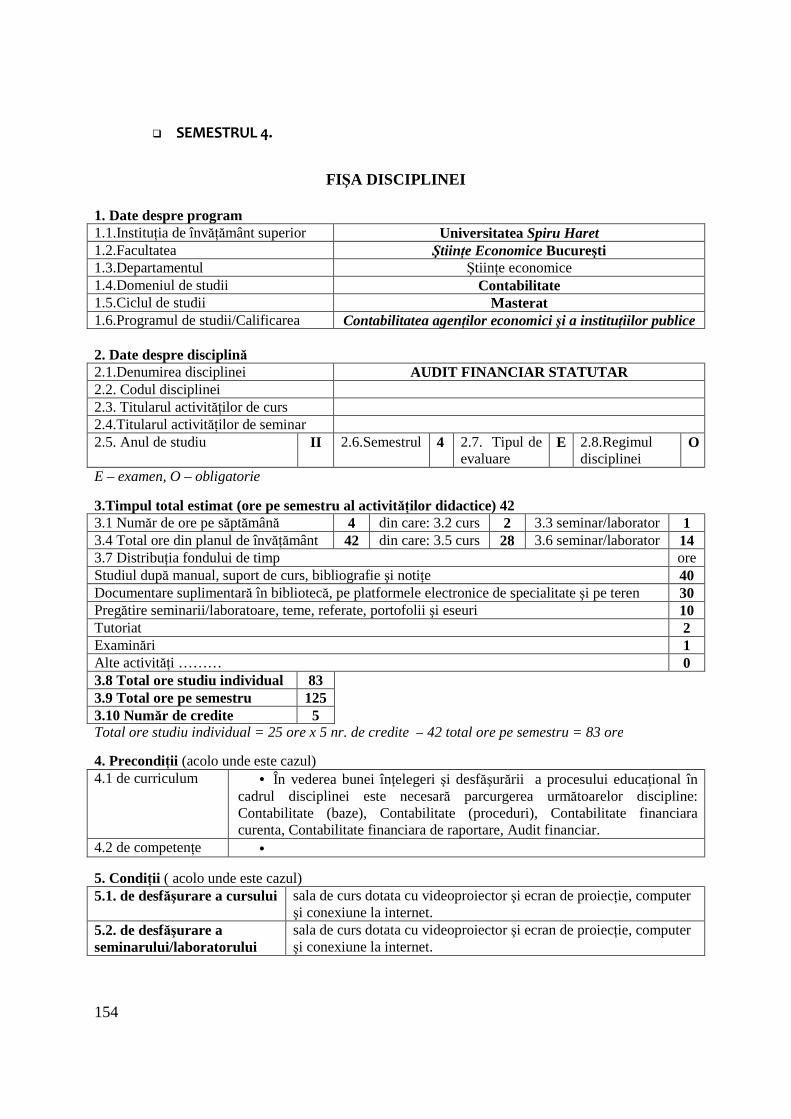

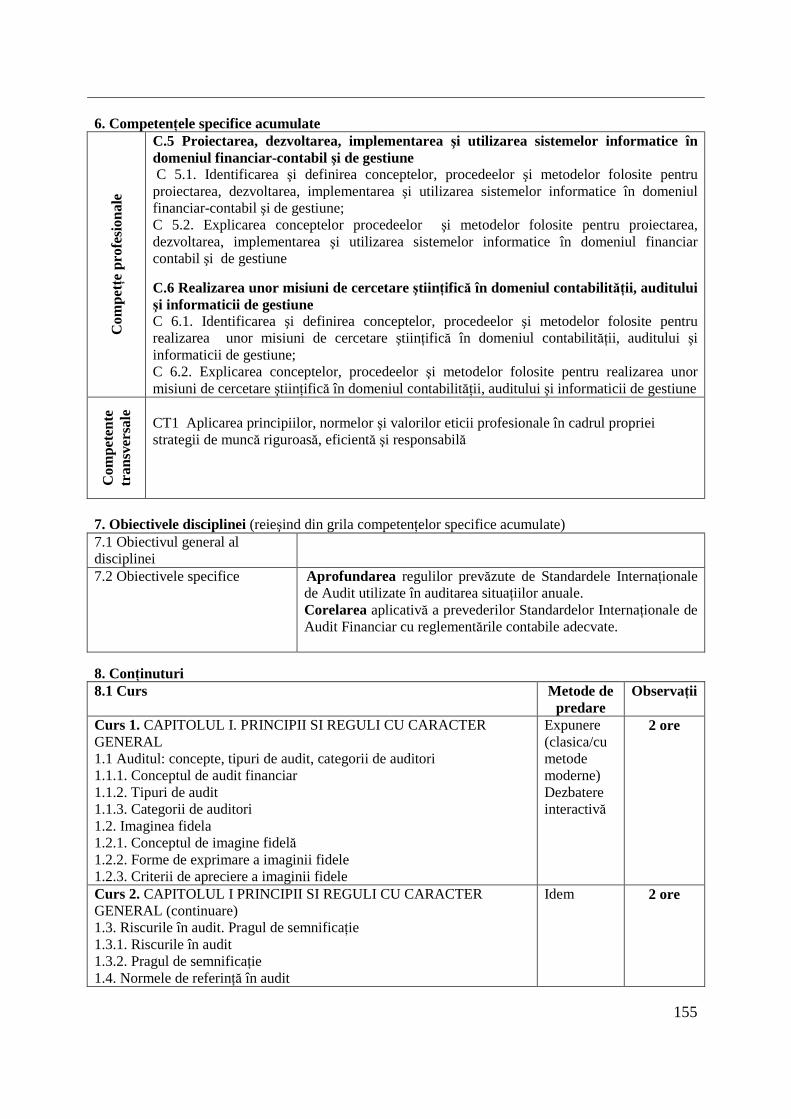

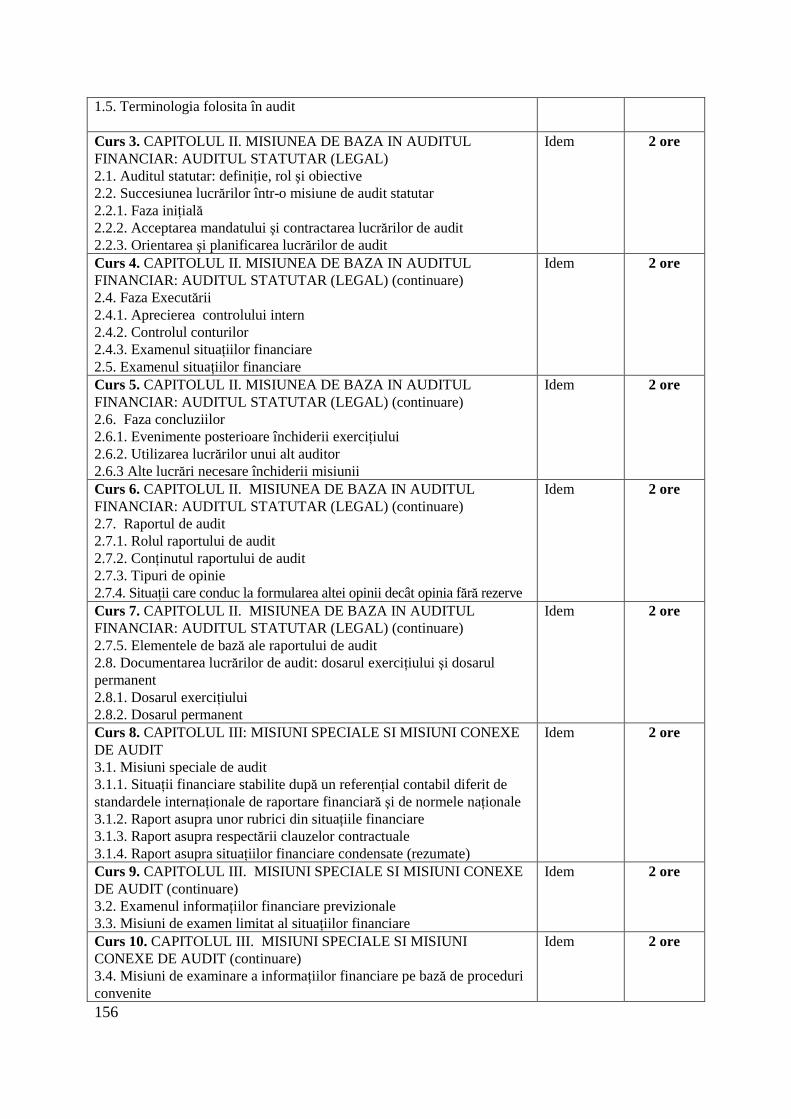

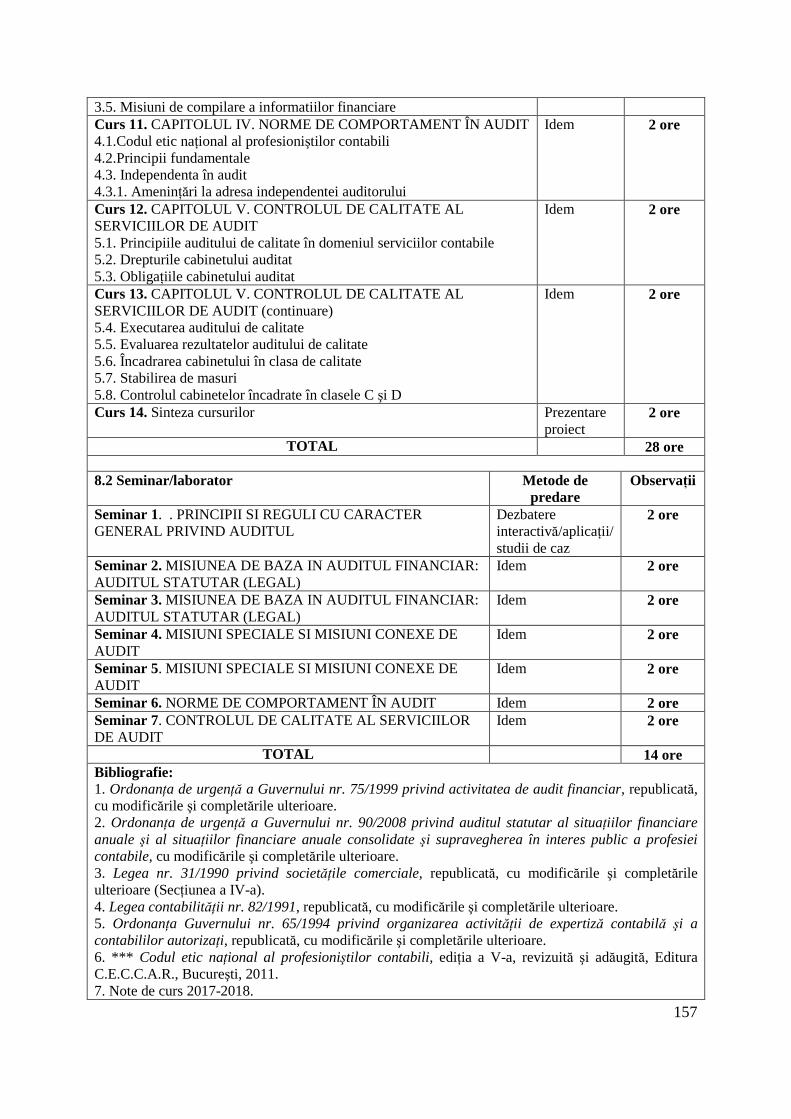

3.13. Fişele disciplinelor – ANUL II semestrele 3. şi 4.…………………………... 121 Drept contabil comunitar şi corporatist……………………………………….. 123 Control financiar-fiscal şi expertiză contabilă………………………………... 129 Documentare-cercetare în domeniul contabilităŃii……………………………. 135

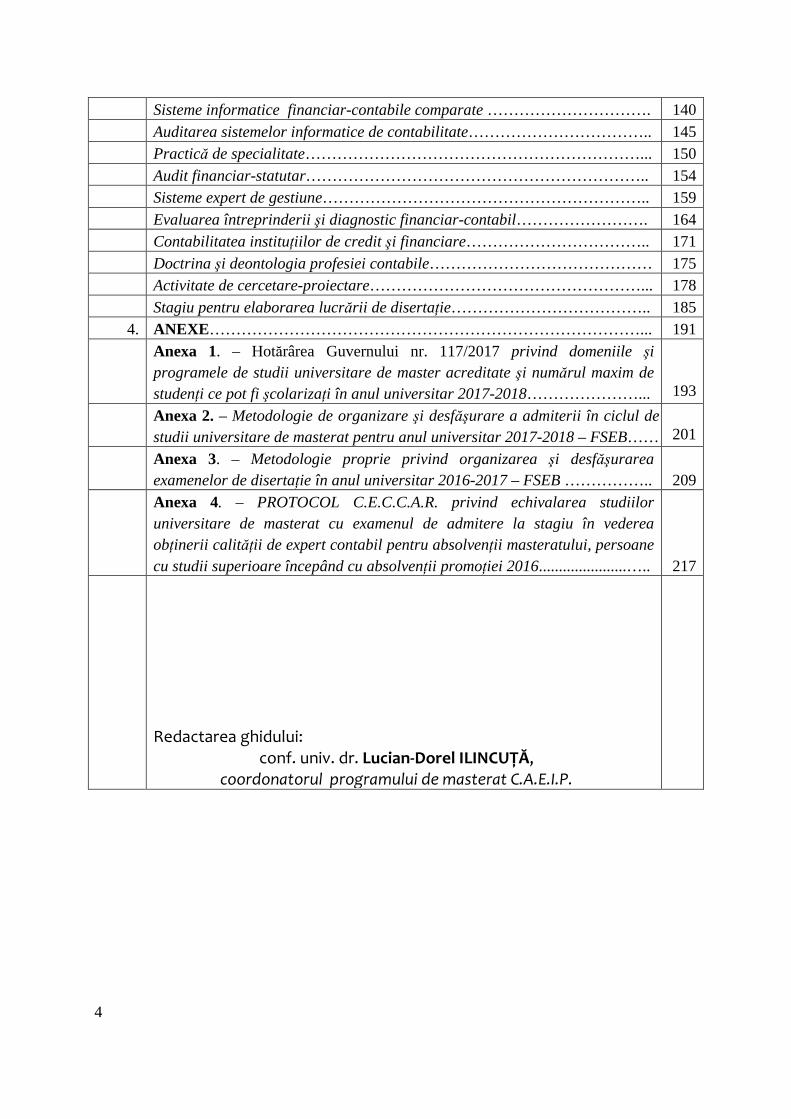

4

Sisteme informatice financiar-contabile comparate …………………………. 140 Auditarea sistemelor informatice de contabilitate…………………………….. 145 Practică de specialitate………………………………………………………... 150 Audit financiar-statutar……………………………………………………….. 154 Sisteme expert de gestiune…………………………………………………….. 159 Evaluarea întreprinderii şi diagnostic financiar-contabil……………………. 164 Contabilitatea instituŃiilor de credit şi financiare…………………………….. 171 Doctrina şi deontologia profesiei contabile…………………………………… 175 Activitate de cercetare-proiectare……………………………………………... 178 Stagiu pentru elaborarea lucrării de disertaŃie……………………………….. 185

4. ANEXE………………………………………………………………………... 191 Anexa 1. – Hotărârea Guvernului nr. 117/2017 privind domeniile şi

programele de studii universitare de master acreditate şi numărul maxim de studenŃi ce pot fi şcolarizaŃi în anul universitar 2017-2018…………………...

193

Anexa 2. – Metodologie de organizare şi desfăşurare a admiterii în ciclul de studii universitare de masterat pentru anul universitar 2017-2018 – FSEB……

201

Anexa 3. – Metodologie proprie privind organizarea şi desfăşurarea examenelor de disertaŃie în anul universitar 2016-2017 – FSEB ……………..

209

Anexa 4. – PROTOCOL C.E.C.C.A.R. privind echivalarea studiilor universitare de masterat cu examenul de admitere la stagiu în vederea obŃinerii calităŃii de expert contabil pentru absolvenŃii masteratului, persoane cu studii superioare începând cu absolvenŃii promoŃiei 2016......................…..

217

Redactarea ghidului:

conf. univ. dr. Lucian-Dorel ILINCUŢĂ,

coordonatorul programului de masterat C.A.E.I.P.

5

I. UNIVERSITATEA SPIRU HARET – componentă de bază a învăŃământului superior românesc

6

7

1. Universitatea Spiru Haret – componentă de bază a învăŃământului superior românesc

1. Cadrul juridic de organizare şi funcŃionare a UniversităŃii Spiru Haret

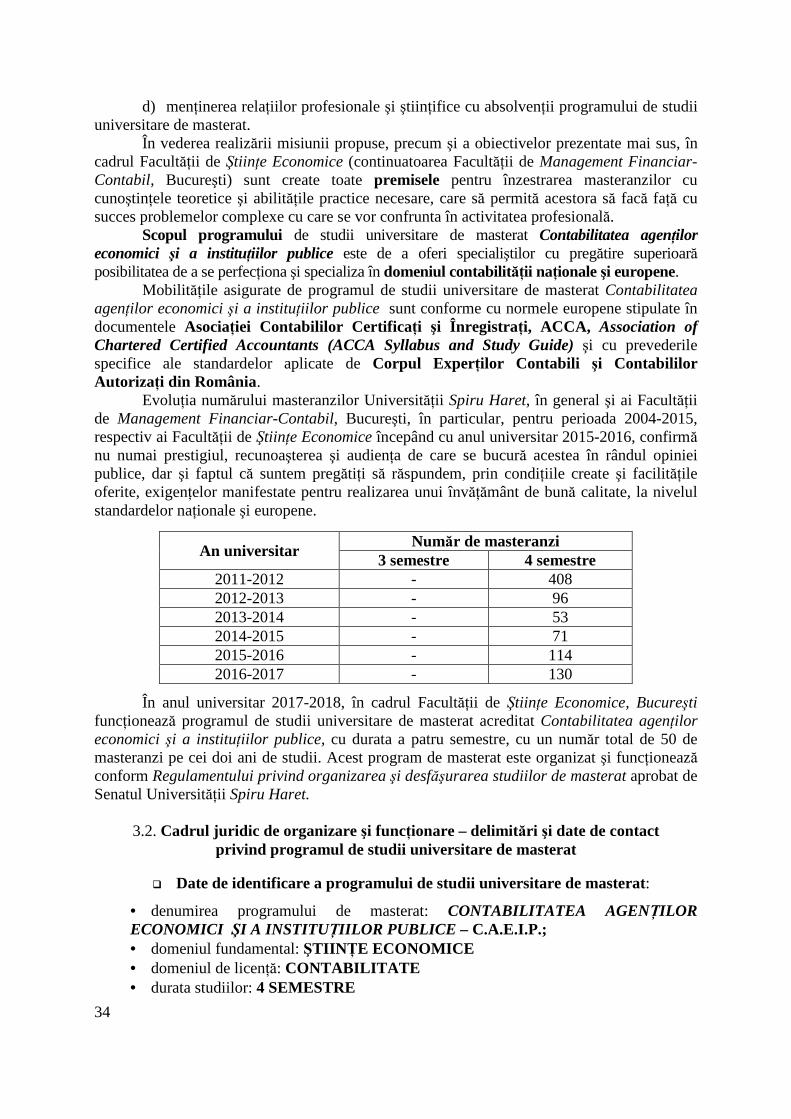

Universitatea Spiru Haret Bucureşti şi-a început activitatea în cadrul fundaŃiei România de Mâine, instituŃie social-umanistă de cultură, ştiinŃă şi învăŃământ cu caracter nonprofit, înfiinŃată la data de 19 ianuarie 1991, potrivit prevederilor Legii nr. 21/1924 – privind persoanele juridice (asociaŃii şi fundaŃii).

În cadrul UniversităŃii Spiru Haret funcŃionează, în prezent 14 facultăŃi cu 79 de programe de studii universitare de licenŃă şi 41 de programe de studii universitare de master, care au parcurs, conform legii, etapele de autorizare provizorie şi acreditare.

La 14 februarie 2000, Universitatea Spiru Haret a fost acreditată de Consiliul NaŃional de Evaluare Academică şi Acreditare.

Legea nr. 443 din 5 iulie 2002 consfinŃeşte faptul că Universitatea Spiru Haret este „ instituŃie de învăŃământ superior, persoană juridică de drept privat şi de utilitate publică, parte a sistemului naŃional de învăŃământ”.

Întreaga activitate a UniversităŃii s-a întemeiat pe recunoaşterea şi aplicarea măsurilor legislative cu privire la învăŃământ şi cercetare, dintre care menŃionăm pe cele mai importante:

- Legea educaŃiei naŃionale nr. 1/2011; - Legea nr. 288/2004 privind organizarea studiilor universitare; - OrdonanŃa de UrgenŃă a Guvernului nr. 75/2005 privind asigurarea calităŃii educaŃiei,

aprobată prin Legea nr. 87/2006, cu modificările şi completările ulterioare; - OrdonanŃa nr. 57/2002 privind cercetarea ştiinŃifică şi dezvoltarea tehnologică,

aprobată prin Legea nr. 324/08.07.2003, cu modificările şi completările ulterioare; - Legea nr. 319/2003 privind Statutul personalului de cercetare-dezvoltare, cu

modificările şi completările ulterioare; - Legea nr. 206/2004 privind buna conduită în cercetarea ştiinŃifică, dezvoltarea

tehnologică şi inovare, cu modificările şi completările ulterioare; - Ordinul ministrului educaŃiei şi cercetării ştiinŃifice nr. 5204/2014, privind aprobarea

Metodologiei de înscriere şi înregistrare a calificărilor din învăŃământul superior în Registrul NaŃional al Calificărilor din ÎnvăŃământul Superior (RNCIS).

Toate aceste acte normative actuale, asigură suportul necesar pentru desfăşurarea unui proces de învăŃământ performant, competitiv, de înaltă calitate, precum şi condiŃii de studiu deosebite, precum şi de cazare, masă şi recreere pentru studenŃi.

2. Misiunea şi obiectivele UniversităŃii Spiru Haret

Asumându-şi, de la înfiinŃare, misiunea de învăŃământ şi cercetare, orientate pe valori, creativitate, obŃinerea de cunoştinŃe fundamentale, dar şi de cunoştinŃe, competenŃe şi abilităŃi de utilitate directă în profesie şi în societate, Universitatea Spiru Haret a urmărit şi urmăreşte permanent dezvoltarea integrală şi armonioasă a individualităŃii umane, asumarea unui sistem de valori capabil să contribuie la împlinirea personală, dezvoltarea spiritului antreprenorial, participarea activă la viaŃa comunităŃii şi a societăŃii, la succesul în competiŃia pentru angajare pe piaŃa muncii. Drept urmare, Universitatea a devenit o instituŃie de învăŃământ superior şi cercetare ştiinŃifică, abilitată să acorde titlurile prevăzute de lege, potrivit autonomiei universitare şi libertăŃii academice.

8

Misiunea generală a UniversităŃii Spiru Haret, ca instituŃie de învăŃământ superior, este de a genera şi de a transfera cunoaştere către societate prin:

- formarea iniŃială şi continuă la nivel universitar şi postuniversitar în scopul dezvoltării personale, al inserŃiei profesionale a beneficiarului procesului educaŃional şi al satisfacerii nevoii de competenŃe a mediului socio-economic;

- cercetarea ştiinŃifică, dezvoltarea, inovarea şi transferul tehnologic; - creaŃia individuală şi colectivă, în domeniul ştiinŃelor, artelor şi literelor prin

realizarea performanŃelor şi dezvoltarea fizică şi sportivă; - valorificarea şi diseminarea rezultatelor. Misiunea proprie a UniversităŃii Spiru Haret, ca instituŃie de învăŃământ superior

privată, reflectă, pe lângă misiunea generală, şi elemente care derivă din tradiŃia universitară românească:

- să contribuie la dezvoltarea învăŃământului ştiinŃei şi culturii şi să creeze condiŃiile şi cadrul necesar pentru dezbaterea publică şi confruntarea de idei pe probleme teoretice şi practice de larg interes naŃional;

- să asigure cadrul adecvat activităŃii de cercetare ştiinŃifică şi un mediu de muncă stimulativ cercetătorilor;

Sintetizând, misiunea UniversităŃii Spiru Haret se exprimă pe trei direcŃii esenŃiale: didactică, cercetare ştiinŃifică şi socio-culturală.

OpŃiunea strategică a UniversităŃii constă în orientarea spre viitor şi centrarea educaŃiei pe student1, în sensul că:

- oferă tinerilor şansa unei pregătiri superioare, în condiŃii care să permită valorificarea capacităŃilor şi înclinaŃiile acestora;

- pune accent pe acele domenii şi programe de studii pentru care tinerii manifestă interes deosebit şi care răspund necesităŃilor actuale şi viitoare ale României;

- realizează un învăŃământ superior dinamic, în măsură să integreze operativ, în curricula universitară şi în programele de învăŃământ, cuceririle noi, semnificative pe plan mondial, ale cunoaşterii şi culturii;

- valorifică tradiŃiile înaintate ale învăŃământului românesc şi contribuŃiile româneşti la dezvoltarea ştiinŃei şi culturii;

- promovează interdisciplinaritatea în desfăşurarea procesului de învăŃământ şi cercetării ştiinŃifice;

- asigură un învăŃământ formativ, capabil să ofere viitorilor absolvenŃi deprinderea de a-şi perfecŃiona pregătirea de specialitate şi de cultură generală;

- contribuie la educaŃia studenŃilor în spiritul demnităŃii, toleranŃei şi respectării drepturilor şi valorilor fundamentale ale omului;

- aduce aportul propriu la cultivarea sensibilităŃii faŃă de problematica umană, faŃă de valorile moral-civice şi a respectului pentru natură şi mediul înconjurător natural, social şi cultural. Prin conŃinutul şi modalităŃile de realizare a misiunii şi obiectivelor sale strategice

Universitatea Spiru Haret se individualizează în spaŃiul naŃional şi european al învăŃământului superior.

3. Structura UniversităŃii

În prezent, Universitatea Spiru Haret are, în structura sa 14 facultăŃi, cu 79 de programe de studii universitare de licenŃă acreditate sau autorizate să funcŃioneze în

1 ÎnvăŃarea centrată pe student – se pune accentul pe implementarea şi adaptarea continuă a metodelor didactice la nevoile studenŃilor, iar în serviciile suport pe accesibilitate şi calitate (pag. 12, 19 din Raportul EUA)

9

conformitate cu prevederile legale, 41 programe de studii universitare de masterat acreditate de către ARACIS şi 95 programe postuniversitare de formare şi dezvoltare profesională continuă avizate de către Ministerul EducaŃiei şi Cercetării ŞtiinŃifice, două colegii universitare în cadrul cărora sunt autorizate doua Şcoli Postliceale Sanitare, Centru de formare profesională – Spiru Haret oferă 9 programe de formare continuă, care se adresează cadrelor didactice din învăŃământul preuniversitar şi vizează formarea şi dezvoltarea competenŃelor acestora în vederea îmbunătăŃirii managementului şi calităŃii procesului educaŃional, 11 programe de calificare şi 14 programe de specializare/perfecŃionare, toate autorizate ANC.

4. Managementul instituŃional – premisă şi factor determinant în realizarea obiectivelor strategice şi asigurarea calităŃii procesului de învăŃământ şi de cercetare ştiin Ńifică

Organizarea şi activitatea managerială în Universitatea Spiru Haret au la bază prevederile Legii educaŃiei naŃionale nr. 1/2011 şi ale Cartei UniversităŃii Spiru Haret în care se stipulează principiile, normele de funcŃionare, structurile componente, relaŃiile dintre ele, competenŃele şi responsabilităŃile ce revin fiecăreia.

La nivelul UniversităŃii Spiru Haret există o echipă managerială competentă care militează pentru creşterea calităŃii învăŃământului superior. Toate structurile de conducere, lucrând în echipă, se implică activ în atingerea obiectivelor stabilite şi în rezolvarea problemelor apărute.

Structurile de conducere ale UniversităŃii Spiru Haret au caracter reglementativ – deliberativ, atribuŃiile acestora, durata mandatelor sunt stabilite în Carta universitară şi îşi desfăşoară activitatea pe baza unor regulamente proprii ce detaliază principiile Cartei.

Structurile de conducere sunt asistate, în activitatea, lor de comisii permanente sau comisii constituite ad-hoc, după caz.

Universitatea are următoarele structuri de conducere: - Senatul universitar şi Consiliul de administraŃie, la nivelul UniversităŃii; - Consiliul facultăŃii; - Consiliul departamentului; - Consiliul ştiinŃific, la nivelul Institutului central de cercetare ştiinŃifică; FuncŃiile de conducere din Universitatea Spiru Haret sunt: - rectorul, preşedintele Consiliului de administraŃie, prorectorii, directorul general

administrativ, la nivelul UniversităŃii; - decanul, prodecanii, la nivelul facultăŃii; - directorul de departament, la nivelul departamentului de studii; - directorul Institutului central de cercetare ştiinŃifică; Organismele deliberativ-decizionale ale UniversităŃii sunt: Senatul universitar,

Consiliul de administraŃie, consiliile facultăŃilor. Hotărârile Senatului sunt transparente, fiind comunicate operativ de către membrii

Senatului personalului didactic şi administrativ. Hotărârile consiliilor facultăŃilor sunt aduse imediat la cunoştinŃa membrilor departamentelor.

Organismele executiv-operative sunt: rectorul, preşedintele Consiliului de administraŃie, decanul, directorul de institut, directorul de departament.

Organismele consultative sunt formate din personalităŃi ale mediului academic, cultural şi profesional extern şi reprezentanŃi ai mediului economic.

Potrivit procesului–verbal privind consemnarea rezultatelor alegerilor din data de 16.05.2014, conf. univ. dr. Aurelian A. Bondrea a fost ales rectorul UniversităŃii Spiru Haret, alegere confirmată prin Ordinul ministrului nr. 275/17.06.2014.

10

În structurile de conducere ale UniversităŃii sunt reprezentaŃi studenŃii, proporŃia fiind cea prevăzută de dispoziŃiile legale în vigoare. Alegerea studenŃilor este efectuată în mod democratic, transparent şi nediscriminatoriu, urmărindu-se neîngrădirea dreptului studenŃilor de a fi reprezentaŃi.

Pe pagina web a UniversităŃii Spiru Haret sunt prezentate atât informaŃiile de interes public cât şi cele de interes pentru membrii comunităŃii academice. Pentru entităŃile din structura UniversităŃii este rezervat spaŃiu de prezentare pe pagina web.

5. Asigurarea calităŃii procesului de învăŃământ

5.1. Calitatea procesului de învăŃământ Universitatea Spiru Haret a obŃinut, în urma evaluării instituŃionale efectuată de către

AgenŃia Română de Asigurare a CalităŃii în ÎnvăŃământul Superior (ARACIS), calificativul ÎNCREDERE pentru perioada 2014-2019.

În drumul său spre excelenŃă Universitatea Spiru Haret a luat decizia strategică pentru certificarea sistemului de management al calităŃii, obŃinând certificatul nr. 611C din data 06.06.2015, prin care se atestă îndeplinirea cerinŃelor standardului SR EN ISO 9001:2008 pentru următoarele domenii de activitate: învăŃământ superior de licenŃă şi masterat; cercetare ştiinŃifică; managementul calităŃii în învăŃământul superior; formare şi dezvoltare profesională a adulŃilor; managementul şi auditul proiectelor.

Ca semnatară a Magna Charta Universitatum, Universitatea Spiru Haret a implementat conŃinutul Procesului Bologna: structurarea studiilor universitare pe trei cicluri – licenŃă, masterat, doctorat (L-M-D), cu o durata de 3, 2, şi, respectiv, 3 ani.

S-au depus eforturi constante pentru restructurarea curriculei universitare, perfecŃionarea sistemului de credite (ECTS), creşterea calităŃii actului educaŃional – conŃinutul, modalităŃile de predare şi evaluare a pregătirii studenŃilor, schimbarea accentului operaŃional de instruire superioară pe student, trecerea de la indicatori de intrare la indicatori de ieşire ş.a.

ActivităŃile de învăŃământ şi cercetare ale UniversităŃii au în vedere armonizarea operaŃională, instituŃională cu cerinŃele societăŃii bazate pe cunoaştere şi pe informatizare.

În acest cadru, Universitatea urmăreşte: creşterea calităŃii cunoştinŃelor studenŃilor reflectate de noile paradigme, teorii şi concepte educaŃionale; dezvoltarea cunoaşterii ştiinŃifice şi realizarea interdisciplinarităŃii; corelarea conŃinutului studiilor cu exigenŃele generate de restructurările economice, politice şi sociale contemporane, de noile forme de organizare a vieŃii sociale din România, de dinamica profesiilor şi ocupaŃiilor pe plan naŃional şi european.

Pe baza procedurilor specifice cuprinse în Sistemul de management al calităŃii, la Universitatea Spiru Haret, sunt evaluate, anual, la nivelul facultăŃilor, de către comisiile calităŃii: planurile de învăŃământ, programele de studii, fişele disciplinelor, metodele de predare şi seminarizare, modul în care sunt asigurate disciplinele cu cursuri şi materiale suport, gradul de satisfacŃie a studenŃilor, în urma cărora se adoptă acŃiuni corespunzătoare corective şi de creştere a calităŃii. În cadrul evaluării interne se urmăreşte respectarea cerinŃelor normative obligatorii, îndeplinirea standardelor de performanŃă, o mai bună corelare a programelor de studii şi a competenŃelor dobândite cu cerinŃele pieŃei muncii. De asemenea, se are în vedere: coerenŃa, aprofundarea, continuitatea între ciclurile de studii; includerea rezultatelor cercetării ştiinŃifice în cursuri, seminarii şi dezbateri; utilizarea tehnologiilor moderne de predare, seminarizare şi învăŃare, ca şi raportul între disciplinele teoretice şi cele practice, aplicative; perfecŃionarea sistemului de credite de studiu transferabile; construcŃia

11

unui sistem de evaluare a pregătirii studenŃilor bazat pe folosirea celor mai performante tehnologii informaŃionale ş.a.

Într-un asemenea context, Universitatea Spiru Haret pune la dispoziŃia studenŃilor săi o gamă largă de categorii de resurse de învăŃare, precum:

- carte tipărit ă, asigurată prin Editura şi Tipografia FundaŃiei România de Mâine, care realizează acoperirea cu manuale a tuturor programelor de studii în timp real şi la preŃuri accesibile tuturor studenŃilor;

- programe TV şi radio cu caracter didactic, consultaŃii, dezbateri ş.a., realizate de Televiziunea proprie, post naŃional universitar şi cultural, singurul cu acest profil din audio-vizualul românesc;

- platforma de e-learning Blackboard, achiziŃionată de Universitate în anul 2006, care permite utilizarea celor 2783 de computere racordate la Internet, pentru derularea procesului de învăŃământ. Platforma e-learning Blackboard răspunde în context ultramodern, în totalitate, criteriilor de calitate privind educaŃia, fiind un sistem integrat care asigură comunicarea sincronă, cât şi cea asincronă cu studenŃii, prin conexiuni diferite, care funcŃionează continuu şi oferă:

- posibilitatea derulării activităŃii didactice online; - posibilitatea organizării evaluării computerizate a pregătirii studenŃilor; - posibilităŃi efective de creare a materialelor didactice (grafică extrem de atractivă,

imagine şi sunet, datorită performanŃelor software ale programului; cursurile pot fi transmise în format de document, fişiere audio sau fişiere audio-video, iar interfaŃa, deosebit de prietenoasă, nu creează dificultăŃi utilizatorilor, chiar dacă nu sunt destul de experimentaŃi);

- un fond bogat de carte din literatura de specialitate din Ńară şi din străinătate, reviste de specialitate aflate în cadrul bibliotecilor facultăŃilor.

În sprijinul studenŃilor, pentru creşterea calităŃii comunicării în procesul educaŃional s-au implementat:

- sistemul ultramodern, actualizat, de gestiune a studenŃilor (Student Information System) şi a activităŃii didactice, bazat pe soluŃia University Management Solutions (UMS), integrată cu toate celelalte sisteme informatice utilizate în Universitate;

- sistemul de telefonie IP -CISCO, în regim intranet; - sistemul POLYCOM de video-conferinŃă prin Internet, tip VPN, pentru

teleîntâlniri didactice de lucru (cursuri, seminarii, dezbateri, consultaŃii) care face posibilă modernizarea procesului didactic, asigurând legătura audio-video între oricare dintre cadrele didactice şi studenŃi.

5.2. Calitatea personalului didactic Printr-o politică susŃinută de recrutare, formare şi promovare a cadrelor, Universitatea

Spiru Haret şi-a asigurat un valoros corp de cadre didactice proprii, în măsură să acopere la nivel teoretico-ştiinŃific şi aplicativ ridicat ansamblul activităŃilor didactice.

În facultăŃile UniversităŃii, politica de personal a urmărit respectarea prevederilor legale care privesc învăŃământul superior, ceea ce a condus la atragerea, motivarea şi încadrarea cu normă de bază a unor profesionişti de valoare, cu vocaŃie didactică, experienŃă ştiinŃifică şi pedagogică incontestabile, capabili să asigure o calitate superioară a instruirii şi educaŃiei studenŃilor şi să desfăşoare, la nivelul standardelor actuale, activităŃi inovative de cercetare ştiinŃifică.

5.3. Beneficiarii procesului educaŃional-studenŃii EvoluŃia numărului de candidaŃi admişi la studii de licenŃă şi masterat în cadrul

UniversităŃii Spiru Haret confirmă prestigiul, recunoaşterea şi audienŃa de care se bucură

12

instituŃia şi faptul că aceasta este pregătită, prin condiŃiile create şi facilităŃile oferite studenŃilor, să răspundă cerinŃelor unui învăŃământ superior la nivelul standardelor contemporane de calitate pe plan naŃional şi internaŃional.

StudenŃii şi masteranzii beneficiază de un nivel ridicat de cunoaştere, de competenŃe şi abilităŃi, dezvoltare personală şi cultură. De asemenea, studenŃilor li se oferă multiple posibilităŃi de implicare activă în viaŃa socială, de dezvoltare a capacităŃii de lucru în echipă.

AbsolvenŃii, ca urmare a formării unor competenŃe şi abilităŃi corespunzătoare înregistrează un nivel ridicat al angajabilităŃii, al formării personalităŃii şi integrării în muncă.

Între beneficiile procesului educaŃional, un loc important îl ocupă angajatorii, în măsură să aprecieze obiectiv calitatea pregătirii absolvenŃilor, capacitatea de comunicare, de asumare a responsabilităŃii la locul de muncă şi de implicare în viaŃa întreprinderii.

AsociaŃiile profesionale apreciază absolvenŃii UniversităŃii Spiru Haret ca fiind profesionalişti responsabili şi implicaŃi şi manifestă deschidere totală în captarea acestora

Ca urmare a cunoştiinŃelor profesionale, abilităŃilor practice şi competenŃelor dobândite în perioadele de studii, absolvenŃii UniversităŃii Spiru Haret se bucură de aprecierea angajatorilor şi contribuie la creşterea performanŃelor entităŃilor unde îŃi desfăşoară activitatea.

Universitatea a dovedit, prin gradul ridicat de absorbŃie pe piaŃa muncii a absolvenŃilor săi, că îşi îndeplineşte cu succes misiunea asumată.

6. Cercetarea ştiin Ńifică

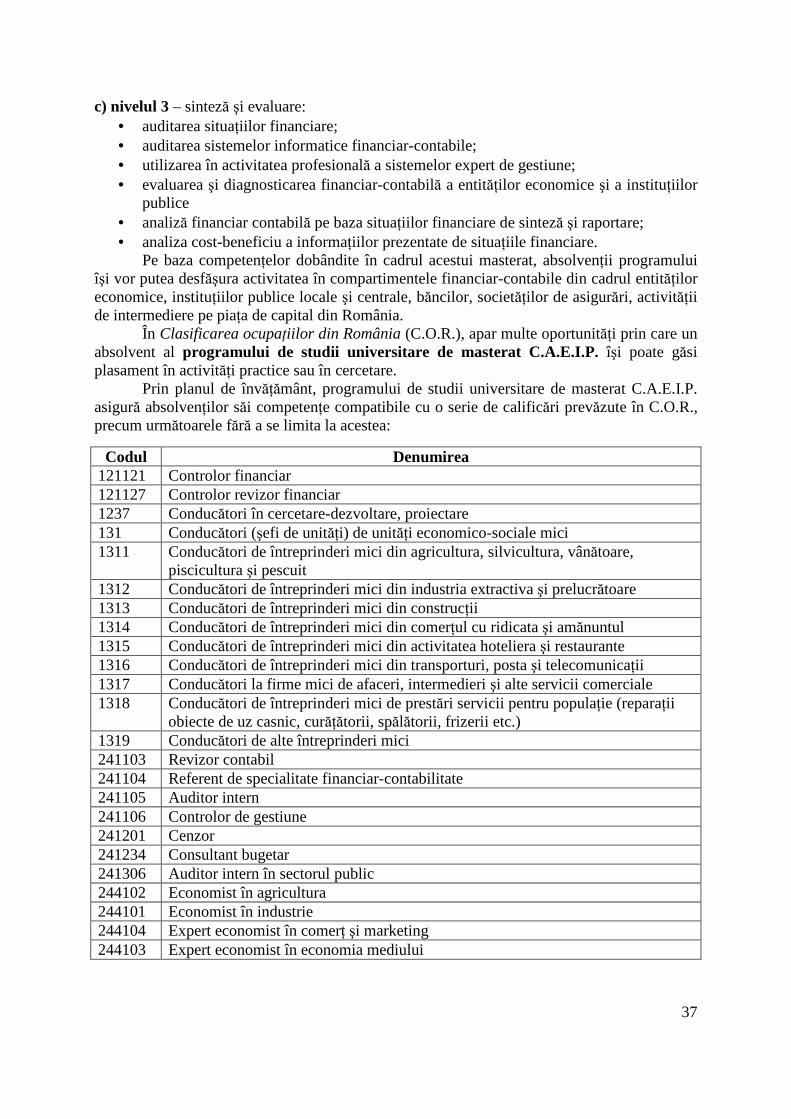

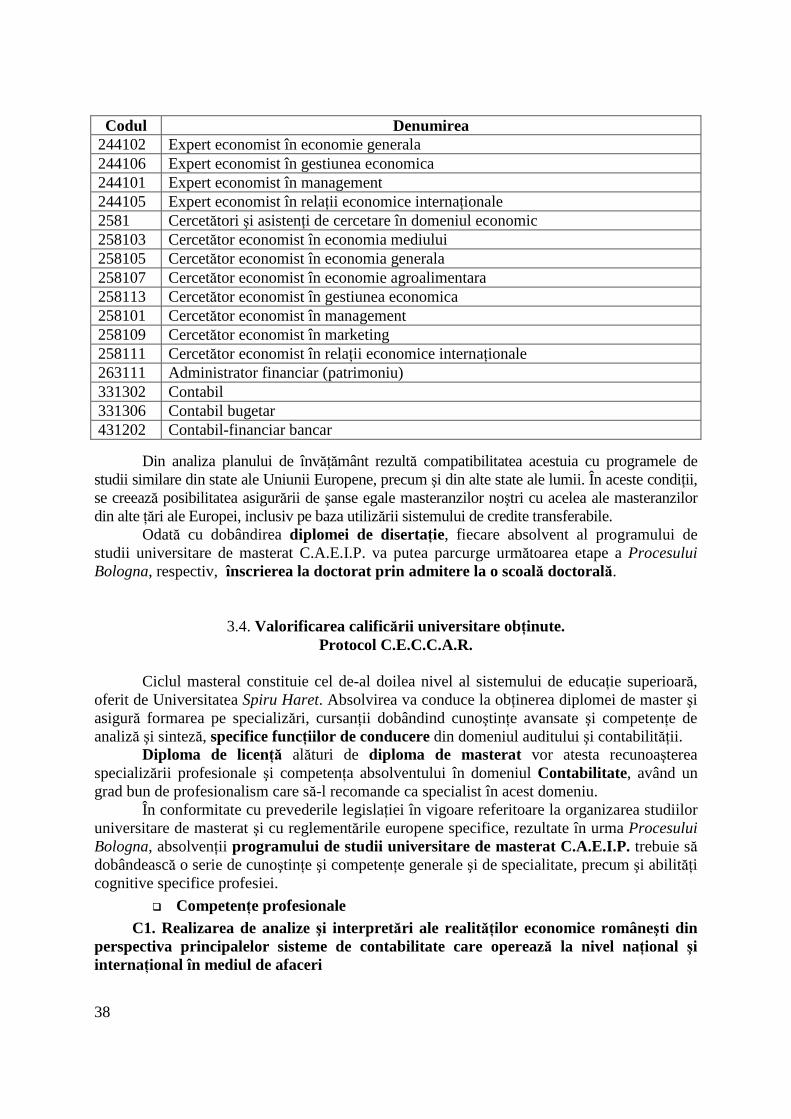

Activitatea de cercetare ştiinŃifică se desfăşoară în conformitate cu direcŃiile strategice formulate la nivel naŃional2 şi instituŃional3 şi în acord cu recomandările formulate ca urmare a două evaluări instituŃionale, respectiv ARACIS în anul 2012 şi EUA în anul 2013.

Obiectivele esenŃiale ale cercetării ştiinŃifice desfăşurate în Universitatea Spiru Haret au în vedere: integrarea acesteia în aria europeană a cercetării, dezvoltării şi inovării; dezvoltarea relaŃiei cu mediul de afaceri; creşterea calităŃii resurselor umane în cercetare; atragerea de fonduri pentru cercetare din surse publice şi private; creşterea vizibilităŃii naŃionale şi internaŃionale a rezultatelor cercetării; dezvoltarea relaŃiilor pragmatice dintre învăŃământ – cercetare şi comunitate, în folosul celei din urmă.

În perioada 2014-2020 implementarea concretă a măsurilor de dezvoltare şi monitorizare a cercetării ştiinŃifice prevăzute în Strategia de Cercetare ştiinŃifică a UniversităŃii Spiru Haret se realizează pe baza regulamentelor, metodologiilor şi procedurilor specifice, Ńinând seama de prevederile Codului etic de bune practici pentru derularea activităŃilor de cercetare ştiinŃifică în universitate.

Cercetarea ştiinŃifică în Universitatea Spiru Haret se desfăşoară în conformitate cu Strategia cercetării ştiinŃifice din perioada 2014-2020, discutată şi aprobată de senatul universităŃii în data de 15.07.2014 şi se încadrează în liniile directoare ale Planului naŃional al cercetării, dezvoltării, inovării pentru perioada 2014-2020 şi ale Strategiei NaŃionale de Cercetare, Dezvoltare, Inovare pentru perioada 2014-2020.

În anul 2011, Universitatea Spiru Haret a transmis declaraŃia de aderare la principiile Cartei Europene a Cercetătorilor şi Codului de Conduită privind Recrutarea Cercetătorilor , şi s-a angajat ferm să implementeze aceste principii elaborând propria sa strategie şi plan de acŃiune.

În anul 2012, Universitatea Spiru Haret a fost acceptată în grupul de lucru 4 privind Strategia de Resurse Umane pentru Cercetători, participând, în 29 octombrie 2012, la prima întâlnire de lucru de la Bruxelles.

2 Strategia NaŃională de Cercetare, Dezvoltare şi Inovare în perioada 2014-2020, aprobată prin HG 929/2014, http://www.research.ro/uploads/politici-cd/strategia-cdi-2014-2020/strategia-cdi-2020_-proiect-hg.pdf 3 Strategiei de consolidare a excelenŃei în cercetarea ştiinŃifică a UniversităŃii Spiru Haret, 2014-2020 http://cercetare.spiruharet.ro/index.php?docs=1

13

Ca urmare a finalizării Strategiei de Resurse Umane pentru Cercetători, Universitatea Spiru Haret a primit în data de 17.10.2013, din partea Directoratul General pentru Cercetare şi Inovare al Comisiei Europene, logo-ul "ExcelenŃa Resurselor Umane în Cercetare"4, fiind prima instituŃie atestată în acest sens din România. Acesta identifică instituŃiile şi organizaŃiile ca furnizori şi susŃinători ai unui mediu de lucru favorabil cercetării. Dreptul de a folosi logo-ul "ExcelenŃa Resurselor Umane în Cercetare" în toate materialele de promovare a universităŃii, aduce valoare adăugată, atât pe plan intern, cât şi pe plan extern, atât pentru cercetători, cât şi pentru instituŃiile ce finanŃează cercetarea. În luna decembrie 2015 deŃinerea acestui logo a fost reconfirmată în urma unei analize a progresului înregistrat în implementarea Strategiei de Resurse Umane pentru Cercetători la nivelul UniversităŃii Spiru Haret.

Universitatea Spiru Haret aplică o politică fermă în ceea ce priveşte etica în cercetare şi asigură aplicarea cu consecvenŃă şi fără excepŃie a procedurilor antiplagiat.

Conducerea, desfăşurarea, monitorizarea şi evaluarea cercetării ştiinŃifice sunt asigurate de prorectorul pentru cercetarea ştiinŃifică, Comisia pentru cercetare ştiinŃifică a senatului care raportează, semestrial, senatului universităŃii realizările.

La nivelul departamentelor funcŃionează centre de cercetare, dotate corespunzător, şi coordonate metodologic de Institutul Central de Cercetare Ştiin Ńifică. În cadrul lor îşi desfăşoară activitatea de cercetare colective de cadre didactice, cercetători, doctoranzi, masteranzi şi studenŃi.

FinanŃarea cercetării ştiin Ńifice se realizează din: - sume obŃinute din proiecte tip grant/ strategic finanŃate din fonduri structurale,

nerambursabile (Horizon 2020, Erasmus, Erasmus Plus, COST, Fondul Social European ş.a.) ori naŃionale (Academia Română, CNCS, ANCS, UEFISCDI ş.a.), din cercetarea ştiinŃifică aplicativă (pe bază contractuală);

- contracte cu diferiŃi parteneri privaŃi sau comunităŃi locale; - un fond special, în funcŃie de necesităŃi, aprobat de către senatul universitar, dedicat

finanŃării unor proiecte de cercetare ştiinŃifică de interes pentru universitate. łinta de viitor în sfera cercetării ştiinŃifice vizează diversificarea surselor interne şi

externe de finanŃare, perfecŃionarea activităŃii de identificare şi atragere a granturilor şi proiectelor de cercetare corespunzătoare ofertei de angajament inovativ a universităŃii. În acest sens, a fost creat website-ul http://cercetare.spiruharet.ro, special dedicat managementului cercetării şi funcŃionând ca o platformă de interacŃiune între diferitele colective de cercetare şi entităŃi interesate.

Cercetarea ştiinŃifică în cadrul UniversităŃii Spiru Haret cuprinde două direcŃii majore de acŃiune şi anume:

a) cercetarea ştiin Ńifică fundamentală– focalizată pe îmbunătăŃirea permanentă a cursurilor universitare şi a dezvoltării ştiinŃei, în general şi

b) cercetarea ştiin Ńifică aplicată, reflectată în volumul din ce în ce mai mare de contracte de cercetare şi consultanŃă ştiinŃifică.

Urmărind realizarea obiectivelor strategice stabilite prin Strategia de cercetare ştiinŃifică a UniversităŃii Spiru Haret pentru perioada 2014-2020, discutată şi aprobată în şedinŃa Senatului UniversităŃii Spiru Haret din 15 iulie 2014 şi, în mod special, obiectivul vizând integrarea în European Research Area (ERA), Universitatea Spiru Haret a devenit partener eligibil în Programul Cadru 7 (FP7), ca urmare a obŃinerii şi validării codului PIC 986311521, precum şi a desemnării LEAR-ului (Legal Entity Representative). S-a creat astfel accesul neîngrădit în portalul electronic al participanŃilor eligibili în Programul Cadru 2014-2020, denumit generic Horizon 2020. 4 http://ec.europa.eu/euraxess/index.cfm/rights/strategy4ResearcherOrgs#R

14

Universitatea Spiru Haret a fost atestată să desfăşoare activitate de cercetare ştiinŃifică de către ANCS şi CNCS, fiind înscrisă în Registrul potenŃialilor contractori, la numărul 1004, precum şi în registrul Research Participants Portal al Uniunii Europene, sub codul unic PIC 986311521. De asemenea, Universitatea Spiru Haret este prezentă pe platforma ERRIS – Engage în the Romanian Research Infrastructures (erris.gov.ro)5. ERRIS este prima platformă online românescă care face legătura între deŃinătorii infrastructurilor de cercetare şi potenŃialii clienŃi (cercetători şi reprezentanŃi ai unor companii), fiind dezvoltată de UEFSCDI.

Pentru a stimula cercetarea aplicată, în anul 2015 s-a constituit Centrul USHProBusiness care îşi propune să devină un ofertant de servicii de consultanŃă, instruire, informare, internaŃionalizare, inovare, cercetare, finanŃare pentru susŃinerea şi promovarea firmelor, produselor şi serviciilor firmelor şi structurilor asociative din Ńara şi străinătate. Acest centru asigură coordonarea strategiilor de internaŃionalizare şi inovare avute în vedere de mediul de afaceri sub egida Consiliului de Export, putând dezvolta şi organiza reŃeaua privată a acestuia, acŃionând totodată ca broker de proiecte de competitivitate. Obiectivul central al acestui centru este acela de a deveni o platformă de susŃinere a firmelor din perspectivă universitară, prin permanentizarea dialogului cu mediul de afaceri, de a realiza studii de consiliere, coaching, instruire, acompaniere de firme şi start up-uri în domenii de expertiză prioritare, stabilite în cadrul parteneriatelor cu mediul de afaceri. În esenŃă, se doreşte crearea nucleului pentru transformarea UniversităŃii Spiru Haret în universitate cu adevărat antreprenorială, aflată în cooperare permanentă cu principalii actori economici. În acest sens, Universitatea Spiru Haret s-a implicat, ca partener activ, în trei clustere regionale: Bio Danubius, Cermand şi Bio Tech Valea Prahovei. Clusterul Bio Tech Valea Prahovei îşi propune să dezvolte durabilitatea şi competitivitatea sectorului ecologic, bio şi naturist prin înfiinŃarea de firme specializate în bioagricultură, biotehnologii, biomedical şi alte industrii conexe.

După intrarea în vigoare a Legii EducaŃiei NaŃionale nr. 1/2011, cu toate consecinŃele sale metodologice şi procedurale, dar şi a HG 1062/2011, cu completările ulterioare privind aprobarea Normelor metodologice pentru evaluarea şi clasificarea în vederea certificării unităŃilor şi instituŃiilor din sistemul naŃional de cercetare, s-a impus o autoevaluare realistă a tuturor aspectelor activităŃii de cercetare, de la gestionarea statistică a rezultatelor, până la aspecte de natură organizatorică, orientare strategică a cercetării şi internaŃionalizare a rezultatelor. În acest scop, s-a pus accent pe creşterea vizibilităŃii internaŃionale a rezultatelor cercetării şi s-a demarat înregistrarea cercetătorilor în reŃeaua ResearchID administrată de Thomson Reuters facilitându-se, pentru accesarea surselor de finanŃare, comunicarea şi cooperarea între cercetători, precum şi promovarea de proiecte de cercetare, în parteneriat.

S-a asigurat actualizarea periodică a portalului web: http://cercetare.spiruharet.ro. Un element de noutate îl constituie introducerea rubricilor: ,,OportunităŃi de finanŃare UE pentru cercetare”, ,,OportunităŃi naŃionale de finanŃare”, ,,MobilităŃi-stagii de cercetare”, ResearchGate, ResearcherID, ORCID, SCImago Journal & Country Rank, cu scopul de a asigura cercetătorilor informaŃiile necesare activităŃii de cercetare, precum şi o mai bună vizibilitate a preocupărilor comunităŃii academice din Universitatea Spiru Haret. Au fost afişate pe portalul web: http://cercetare.spiruharet.ro logo-ul HR Excellence în Research obŃinut de Universitatea Spiru Haret, Carta Europeană a Cercetătorilor şi Codul de Conduită privind Recrutarea Cercetătorilor , analiza internă privind aplicarea principiilor Cartei Europene a Cercetătorilor şi a Codului de Conduită privind Recrutarea Cercetătorilor.

Evaluarea periodică a activităŃii de cercetare reprezintă una dintre priorităŃile managementului universităŃii. Procedurile şi metodologiile privind calitatea activităŃii de

5 Profilul UniversităŃii Spiru Haret este disponibil la adresa: http://erris.gov.ro/UNIVERSITATEA-SPIRU-HARET

15

cercetare se regăsesc în Manualul CalităŃii , completat şi revizuit, iar activitatea de cercetare ştiinŃifică este reglementată organizatoric de Regulamentul privind cercetarea ştiinŃifică în Universitatea Spiru Haret. De asemenea, au fost actualizate procedurile de calitate privind cercetarea ştiinŃifică pentru a corespunde exigenŃelor ce decurg din noile acte normative privind cercetarea (Legea nr. 1/2011 şi HG 1062/2011).

Universitatea Spiru Haret oferă acces cercetătorilor şi studenŃilor la baze de date ştiinŃifice, naŃionale şi internaŃionale, precum: JSTOR, LEGALIS, THOMSON WEB OF SCIENCE, JOURNAL CITATION REPORTS, DERWENT INNOVATION INDEX, EBSCO ACADEMIC SEARCH COMPLETE şi PROQUEST. Acest lucru a fost realizat atât prin eforturi proprii, cât şi prin intermediul proiectului PN-II-CT-PI-CD-2 CAPACITĂłI Continuarea accesului electronic naŃional la literatura ştiinŃifică şi noi modalităŃi de a susŃine şi promova sistemul de cercetare din România/ANELIS PLUS – Subprogramul “Proiecte mari de investiŃii în infrastructura de CD-Proiecte tip reŃelizare/ acces la infrastructură”, ini Ńiat de AsociaŃia Anelis Plus, proiect în care Universitatea Spiru Haret deŃine calitatea de partener.

În perioada 2012-2016 au fost indexate în baza de date ISI Web of Knowleedge un număr de 391 lucrări ale cadrelor didactice ale UniversităŃii Spiru Haret, din care 89 articole în extenso şi 277 proceeding papers. Pentru aceeaşi perioadă de timp au fost indexate în baza de date SCOPUS un număr de 255 de lucrări, dintre care 196 de articole şi 46 conference papers6.

În prezent, în cadrul UniversităŃii Spiru Haret, există un număr de 16 de publicaŃii ştiinŃifice. Dintre acestea, 11 publicaŃii sunt în limba engleză (68,75%). Toate publicaŃiile au vizibilitate online, iar 13 au website propriu (aproximativ 81,25%), 9 publicaŃii sunt indexate în baze de date internaŃionale de prestigiu (56,25%), un număr de 5 publicaŃii fiind cotate CNCS în categoria B+ (31,25%). Dintre acestea, putem evidenŃia:

– revista Journal of Academic Research în Economics, ISSN 2066-0855, editată de Facultatea de ŞtiinŃe Juridice şi ŞtiinŃe Economice ConstanŃa, indexată în bazele de date EBSCO, RePEC şi CEEOL;

– revista Journal of Applied Economic Sciences, ISSN 1843-6110, editată de Facultatea de Facultatea de ŞtiinŃe Juridice, Economice şi Administrative Craiova, indexată în bazaele de date SCOPUS, EBSCO, RePEC şi CEEOL;

– revista Journal of Economic Development, Environment and People7, ISSN 2285-3642, editată de Institutul Central de Cercetare ŞtiinŃifică, care a fost indexată în bazele de date EBSCO, Gale Directory Library, ERIHPLUS, RePEC, Ulrich's Periodicals Directory, DOAJ. În anul 2014 a fost indexată şi în baza de date ProQuest (http://www.proquest.com), ceea ce asigură o mai bună vizibilitate internaŃională a rezultatelor cercetării .

În perioada 2012-2016, în cadrul UniversităŃii Spiru Haret au fost organizate un număr de 822 evenimente ştiinŃifice, dintre care 126 conferinŃe naŃionale şi internaŃionale. Astfel, au fost organizate 196 evenimente în anul 2012, 116 evenimente în anul 2013, 309 evenimente în anul 2014, 121 evenimente în anul 2015 şi 80 evenimente în anul 2016. Dintre acestea, cele mai relevante sunt următoarele: International Conference In Business And Economics (ICBE), organizată de Facultatea de ŞtiinŃe Juridice şi ŞtiinŃe Administrative ConstanŃa; International Conference on Economic Sciences and Business Administration (ICESBA), organizată de Facultatea de ŞtiinŃe Economice Bucureşti.

În perioada 2012-2016 Universitatea Spiru Haret a derulat 88 proiecte, obŃinute prin competiŃie, cu finanŃare naŃională şi europeană.

Universitatea colaborează cu comunităŃi locale, organizaŃii profesionale, cu mediul privat de afaceri în domeniul cercetării şi consultanŃei ştiinŃifice.

6 Bazele de date THOMSON REUTERS (ISI Web of Knowledge) şi baza de date SCOPUS au fost interogate în data de 13.02.2017. 7 http://jedep.spiruharet.ro

16

7. Baza materială

Universitatea Spiru Haret şi-a dezvoltat şi consolidat an de an baza materială proprie, astfel încât, în prezent dispune de 34 imobile cu o suprafaŃă de peste 112.702 m², pentru desfăşurarea, în condiŃii optime, a procesului de învăŃământ, a activităŃii de cercetare ştiinŃifică, cultural-educative şi sportive în Bucureşti, Braşov, ConstanŃa, Craiova, Câmpulung-Muscel.

Cele 75 amfiteatre şi săli de curs, 182 săli de seminar, peste 168 laboratoare cu 2783 de calculatoare racordate la Internet, 4 săli de educaŃie fizică şi sport, teren de fotbal cu nocturnă şi tribună pentru spectatori, 4 terenuri de tenis acoperite, teren de handbal acoperit, teren multifuncŃional acoperit (volei şi baschet), bazin de înot în aer liber, pistă pentru alergări, sector pentru aruncări, sector pentru sărituri şi o clinică de recuperare Premium Wellness Institut, dotată cu aparatură de ultimă generaŃie. Clinica este configurată şi dotată pentru a putea face faŃă tuturor subiecŃilor care necesită programe de recuperare (ortopedico-posttraumatică, inclusiv în patologia posttraumatică a coloanei, inclusiv în cazurile cu artroplastii de şold sau genunchi) şi programe de kintoprofilaxie şi de aplicare a programelor “ punere în formă“.

Institutul Central de Cercetare ŞtiinŃifică şi Centrele de cercetare, dotate cu mobilier, aparatură, echipamente, tehnică şi tehnologie de ultimă oră, oferă cele mai bune condiŃii pentru învăŃământ şi cercetare.

În Universitatea Spiru Haret funcŃionează 19 biblioteci, cu 21 săli de lectură, având un fond de peste 150.000 de volume (manuale, tratate şi cărŃi de specialitate) şi reviste de specialitate în limba română şi în limbi de circulaŃie internaŃională.

Universitatea oferă studenŃilor săi condiŃii deosebite de cazare, servirea mesei, destindere, practicarea activităŃilor cultural-sportive, în cadrul căminelor studenŃeşti şi a complexului sportiv.

8. Cooperare academica internaŃională

Universitatea Spiru Haret manifestă o grijă constantă în a identifica nevoile reale ale pieŃei muncii şi în a-şi adapta programele de studiu solicitărilor. Având ca obiectiv strategic dezvoltarea relaŃiilor internaŃionale; creşterea vizibilităŃii universităŃii şi a imaginii academice, universitatea urmăreşte:

- creşterea recunoaşterii academice şi a vizibilităŃii universităŃii pe plan naŃional şi internaŃional;

- punerea în valoare a educaŃiei centrate pe student, dar şi stimularea cercetării ştiinŃifice.

IniŃiatoare a AlianŃei UniversităŃilor din Europa Centrală şi de Răsărit (ACEU), a Uniunii UniversităŃilor din Eurasia (EURAS), precum şi a reŃelei de universităŃi din bazinul Mării Negre (BSUN) şi Regiunea Dunării, Universitatea Spiru Haret depune eforturi pentru a promova, în mod transparent, potenŃialul de angajare regională şi de transfer de cunoaştere orientat pe responsabilizare asumată creativ, la nivelul întregii comunităŃi.

Procesul de internaŃionalizare presupune şi regândirea curriculei printr-o mai bună integrare a rezultatelor cercetării de top, precum şi obŃinerea recunoaşterii programelor de studiu prin creşterea angajabilităŃii absolvenŃilor în spaŃiul pieŃei muncii europene.

O creştere constantă a numărului de schimburi academice este de asemenea, o preocupare permanentă, alături de orientarea pragmatică spre dezvoltarea unei educaŃii anterprenoriale la standarde europene.

Cooperarea academică internaŃională este orientată către: a) participarea în calitate de membru activ la organizaŃii academice europene şi

mondiale de prestigiu, care să permită o cooperare pe baze solide în proiectarea şi dezvoltarea

17

propriilor programme de studii şi care să asigure o conectare reală la cele mai noi tendinŃe manifestate pe plan academic internaŃional;

b) aderarea la valorile şi principiile promovate de asociaŃii academice naŃionale şi europene, având în vedere iniŃierea de programe de studii în parteneriat, susŃinerea mobilităŃii cadrelor didactice şi studenŃilor, cât şi realizarea de partneriate pentru accesarea de fonduri europene destinate cercetării;

c) construirea de parteneriate internaŃionale bilaterale cu universităŃi ale căror idealuri şi obiective strategice sunt comune – aceste parteneriate urmăresc promovarea de activităŃi de interes comun care să aducă beneficii reale partenerilor şi care să susŃină efortul comun de afirmare pe plan internaŃional.

Pentru a ilustra rezultatele obŃinute în urma unei astfel de orientări strategice, putem menŃiona:

- Universitatea Spiru Haret este membră a numeroase organisme internaŃionale: AgenŃia UniversităŃilor Francofone (AUF), AsociaŃia InternaŃională UniversităŃilor (IAU), AsociaŃia Europeană a UniversităŃilor (EUA), etc 8;

- aderarea la organizaŃii asociative constituite la iniŃiativa comună a universităŃilor, cum ar fi Danube Rector’s Conference (DRC), Alliance of Central and East-European Universities (ACEU), Clubul Euro-Asiatic al oamenilor de ştiinŃă înfiinŃat cu ocazia Forumului Mondial de la Astana (din care fac parte şi 30 de laureaŃi ai Premiului Nobel), al Institutului Euro-Mediteranean de Cercetare, al SocietăŃii de Studii Complexe cu sediul la Paris etc.

Semnatară a Cartei de la Bologna, Universitatea este afiliată, prin corpul profesoral care îşi desfăşoară activitatea în diferite facultăŃi, în peste 50 de asociaŃii profesionale şi ştiinŃifice internaŃionale. Numărul a crescut în fiecare an cuprinzând universităŃi europene (din Italia, FranŃa, Serbia, Bulgaria, Grecia, Danemarca, Polonia, Serbia, CroaŃia, Ucraina, ElveŃia, Israel), dar şi cu universităŃi din Asia, America Latină, Statele Unite ale Americii.

Universitatea Spiru Haret a fost promotor al tuturor acŃiunilor Proiectului European FuturICT9 contribuind direct la organizarea evenimentului de lansare a proiectului în România. De asemenea, Universitatea Spiru Haret este susŃinător al Strategiei Dunării şi Dezvoltării Oraşelor – lansată în prezenŃa Cancelarului Angela Merkel şi a comisarului Hahn prin organizarea primului Forum SUERD la Regensburg în noiembrie 2012.

IniŃiativele de creştere a vizibilităŃii activităŃii de cercetare ştiinŃifică internaŃională se materializează prin contracte de colaborare semnate, exemplu cu Institutul Mediteranean de Cercetare EMRBI, alături de care se pregătesc proiecte educative – ERASMUS, şcoli de vară, unde – Universitatea Spiru Haret este partener principal. În colaborare cu EMRBI, în cadrul ConferinŃei InternaŃionale EMRBI de la Estoril Spania, s-a organizat la Bucureşti workshopul virtual, “Social Innovation Facing the Bio Economy”, ce s-a bucurat de un interes deosebit prin natura lucrărilor prezentate, indexate ISI Thomson, ceea ce conferă un plus de vizibilitate internaŃională.

Pentru o mai bună gestionare a tuturor acordurilor şi parteneriatelor internaŃionale, cât şi pentru o mai mare vizibilitate a UniversităŃii Spiru Haret pe plan naŃional şi internaŃional, a fost creat Centrul pentru RelaŃii InternaŃionale şi Imagine Academică (CpRIIA).

Misiunea CpRIIA constă în dezvoltarea şi consolidarea comunităŃii academice haretistă prin relaŃiile de colaborare şi ajutor reciproc în atingerea obiectivelor; promovării imaginii şi a prestigiului universităŃii, atât pe plan intern, cât şi internaŃional. Prin promovarea şi dezvoltarea unor relaŃii de colaborare ale UniversităŃii Spiru Haret cu lumea academică românească sau internaŃională, cu instituŃiile statului şi organismele decidente în atingerea obiectivelor CpRIIA, şi cu mediul antreprenorial din România sau de peste hotare pentru a

8 Detalii pot fi regăsite în Anexa I.7 9 http://www.futurict.eu/

18

favoriza inserŃia studenŃilor/absolvenŃilor USH, se întăreşte spiritul de apartenenŃă a comunităŃii academice haretistă la comunitatea academică şi profesională românească, şi cresc şansele de vizibilitate academică prin rezultate, atât pe plan naŃional, cât şi internaŃional.

Promovarea multiculturalităŃii în spaŃiul academic românesc şi inter-relaŃionarea studenŃilor haretişti cu studenŃi străini, profesori din universităŃi străine, oameni de succes din Ńară şi străinătate, dar şi menŃinerea şi dezvoltarea tradiŃiilor UniversităŃii Spiru Haret prin consolidarea relaŃiilor internaŃionale socio–culturale în vederea creşterii vizibilit ăŃii şi consolidării poziŃiei UniversităŃii Spiru Haret în spaŃiul profesional european şi internaŃional, sunt deziderate ale echipei CpRIIA, a UniversităŃii Spiru Haret.

Au fost încheiate numeroase acorduri cu instituŃii academice, de cercetare ştiinŃifică, de promovare a relaŃiilor culturale, etc., ce prevăd schimburi de profesori, cercetători şi studenŃi pentru stagii didactice, susŃinere de cursuri şi conferinŃe, proiecte comune de cercetare, schimb de publicaŃii ş.a.

În cadrul Programului ERASMUS au fost încheiate acorduri bilaterale cu o serie de universităŃi europene, oferindu-se astfel posibilitatea, atât studenŃilor cât şi profesorilor, să beneficieze de stagii de studii, perioade de predare, să participe la proiecte comune de implementare de curriculă.

Universitatea Spiru Haret participă permanent la manifestări ştiinŃifice de anvergură naŃională, la evenimente educaŃionale internaŃionale, ceea ce asigură vizibilitatea UniversităŃii în spaŃiul european şi internaŃional al educaŃiei.

Putem aminti evenimente, cu puternic ecou internaŃional, la care Universitatea Spiru Haret a fost, de-a lungul vremii, prezentă:

- decernarea de titluri Doctor Honoris Causa unor persoane reprezentative din străinătate şi din Ńară (ex., SanctităŃii Sale Papa Ioan Paul al Il-lea, preşedintele României Ion Iliescu etc.);

- primirea la Vatican a conducerii FundaŃiei România de Mâine şi UniversităŃii Spiru Haret de către Suveranii Pontifi ai vremii : Papa Ioan Paul al II-lea şi Papa Benedict al XVI-lea;

- participarea la lucrările anuale ale organismelor internaŃionale la care Universitatea Spiru Haret este afiliată: AgenŃia UniversităŃilor Francofone, Astana Economic Forum, Consiliul American pentru EducaŃie (ACE), alături de preşedinŃii universităŃilor americane, de preşedinŃi şi rectori ai altor universităŃi din lume, laureaŃi ai premiilor Nobel şi altele;

- participarea la a 16-a ConferinŃă Permanentă a PreşedinŃilor UniversităŃilor Deschise şi la DistanŃă (SCOP), Barcelona;

- prezenŃa la Târgurile Mondiale ale EducaŃiei de la Lisabona, Beirut, Beijing, Berlin, Nisa ş.a.

Universitatea Spiru Haret se preocupă să asigure informarea studenŃilor în legătură cu cele mai importante procese şi fenomene economice ale vremii. Astfel, a organizat, şi primit vizite din străinătate ale unor profesori renumiŃi care au susŃinut prelegeri în faŃa studenŃilor şi cadrelor noastre didactice, un exemplu, participarea profesorului Steve Keen, în prezent Head of School la Kingston University Londra şi University of Western Sydney, unul din primii 7 specialişti în economie şi finanŃe care au anunŃat criza încă din anul 2005 şi, care, alături de Nouriel Roubini, a primit în 2012 celebrul Premiu Revere.

Întreaga comunitate a UniversităŃii Spiru Haret dovedeşte prin preocupările sale o atitudine pro-activă, responsabilă, contribuie la creşterea nivelului de cunoaştere în domeniile sale de activitate ancorată fiind la nevoile economiei şi societăŃii, participă la conferinŃe internaŃionale indexate în ISI Thomson – Conference Citation Index, organizează conferinŃe şi workshop-uri ştiinŃifice de recunoaştere internaŃională, face parte din echipe de lucru inter-universitare în proiecte europene.

Universitatea Spiru Haret promovează valorile europene, susŃine deschiderea şi cooperarea academică cu beneficii mutuale, contribuie la creşterea prestigiului învăŃământului românesc şi al României, ca stat, în spaŃiul internaŃional contemporan.

19

II. PREZENTAREA FACULT ĂłII DE ŞTIIN łE ECONOMICE A UNIVERSIT ĂłII SPIRU HARET

BUCUREŞTI

20

21

2. Prezentarea FacultăŃii de Ştiin Ńe Economice, Bucureşti Facultatea de ŞtiinŃe Economice, Bucureşti din cadrul UniversităŃii Spiru Haret s-a

înfiinŃat în anul 2015 prin fuzionarea celor trei facultăŃi cu specific economic din Bucureşti, respectiv: Facultatea de Management Financiar-Contabil (înfiinŃată în anul 1991), Facultatea de Marketing şi Afaceri Economice InternaŃionale (înfiinŃată în anul 1996) şi Facultatea de FinanŃe şi Bănci (înfiinŃată în anul 2002).

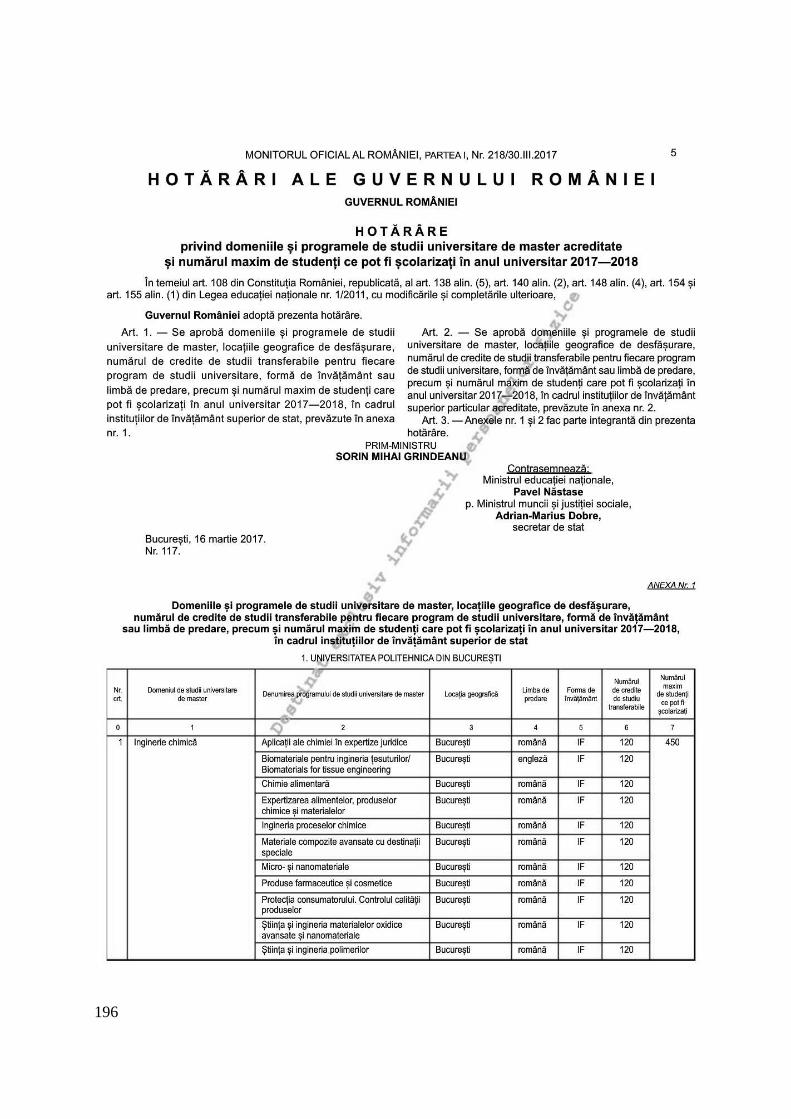

În cadrul facultăŃii, programele de studii universitare de licenŃă şi de masterat sunt organizate în baza Hotărârii Guvernului nr. 140/2017 privind aprobarea Nomenclatorului domeniilor şi al specializărilor/programelor de studii universitare şi a structurii instituŃiilor de învăŃământ superior pentru anul 2017-2018, publicată în Monitorul Oficial al României, Partea I, nr. 230 din 04 aprilie 2017 şi a Hotărârii Guvernului nr. 117/2017 privind domeniile şi programele de studii universitare de master acreditate şi numărul maxim de studenŃi ce pot fi şcolarizaŃi în anul universitar 2017-2018, publicată în Monitorul Oficial al României, Partea I, nr. 218 din 30 martie 2017.

Facultatea de ŞtiinŃe Economice organizează programe de studii universitare de licenŃă în domeniile marketing, management, contabilitate şi finanŃe, respectiv:

1. Marketing; 2. Management; 3. Contabilitate şi informatică de gestiune; 4. FinanŃe şi bănci.

Marketing

• Programe de studii universitare de licenŃă: o – Marketing o – Marketing cu predare în limba engleză

• Durata studiilor: 3 ani • Forma de învăŃământ:

o – învăŃământ cu frecvenŃă (IF), o – învăŃământ la distanŃă (ID)

• Număr de locuri: 300 locuri – IF / 75 locuri – ID / 100 locuri – engleză, IF � Programul de studii universitare de licenŃă Marketing şi-a stabilit drept principal

obiectiv formarea de economişti, specialişti în domeniul marketingului, aceştia urmând să-şi desfăşoare activitatea în diverse domenii ale economiei. CompetenŃele asigurate prin Programul de studii Marketing sunt următoarele: capacitatea de a folosi eficient tehnicile şi metodele din domeniul marketingului, posibilitatea de a dezvolta, la un nivel operaŃional, o viziune de ansamblu asupra procesului de comercializare a produselor şi serviciilor cerute de consumatorii potenŃiali, capacitatea de a utiliza tehnologia informaŃională în rezolvarea problemelor din domeniul marketingului, abilitatea de a diagnostica şi de a comunica eficient cu membrii echipei.

OportunităŃi de carieră: � AbsolvenŃii specializării Marketing pot profesa în diverse domenii ale economiei,

precum: Servicii de marketing, comerciale sau de vânzări, Departamente de cercetare-field, cercetare calitativă şi PR, Departamente de servicii clienŃi, Servicii specializate în organizarea de târguri şi expoziŃii, Departamente de creaŃie media, planificare media şi publicitate, Departamente de logistică şi aprovizionare etc.

22

Management

• Program de studiu: Management • Durata Studiilor: 3 ani • Forme de învăŃământ:

o – învăŃământ cu frecvenŃă (IF), o – învăŃământ cu frecvenŃă redusă (IFR) o – învăŃământ la distanŃă (ID)

• Număr de locuri: 100 locuri – IF / 75 locuri – IFR / 75 locuri – ID � Programul de studii universitare de licenŃă Management urmăreşte formarea de

specialişti care să dobândească o serie de cunoştinŃe şi competenŃe de specialitate specifice profesiei. În acest sens absolvenŃii vor putea: identifica, analiza şi gestiona elementele care definesc mediul intern şi extern al organizaŃiei prin diagnosticare şi analiză SWOT; elabora şi implementa strategii şi politici ale organizaŃiei; elabora şi implementa sistemul managerial şi subsistemele sale (alocare şi realocare de resurse şi activităŃi); identifica, selecta şi utiliza modalităŃile de previzionare, organizare, coordonare, antrenare şi control-evaluare; fundamenta, adopta şi implementa decizii pentru organizaŃii de mică complexitate (în ansamblu sau pe o componentă); utiliza baze de date, informaŃii şi cunoştinŃe în aplicarea metodelor, tehnicilor şi procedurilor manageriale.

OportunităŃi de carieră � Programul de studii Management asigură absolvenŃilor săi posibilitatea de a

profesa ca: Consultant în management, Manager proiect, Manager marketing, Manager în domeniul siguranŃei alimentare, Manager în activităŃi de turism, Manager general, Manager financiar, Manager farmacii, Manager de proiect în parteneriat public-privat, Manager de întreprindere socială, Manager de inovare, Manager bancar, Manager aprovizionare, Manager al sistemelor de management al riscului, Manager al sistemelor de management de mediu, Manager al sistemelor de management al calităŃii, Manager al organizaŃiei culturale, Manager achiziŃii etc. Contabilitate şi informatic ă de gestiune

• Program de studii universitare de licenŃă: Contabilitate şi informatică de gestiune • Durata studiilor: 3 ani • Forma de învăŃământ:

o – învăŃământ cu frecvenŃă (IF), • Număr de locuri: 120 locuri – IF. � Programul de studii Contabilitate şi informatic ă de gestiune urmăreşte formarea

unei gândiri economice şi manageriale asupra fenomenelor şi proceselor practicii economice, din firme şi instituŃii publice, naŃionale şi comunitare, şi corelarea acestora cu mediul socio-economic exterior firmei; organizarea şi Ńinerea contabilităŃii; organizarea şi exercitarea sarcinilor specifice controlului şi auditului intern; elaborarea şi analiza rapoartelor financiare; întocmirea, prezentarea şi analiza situaŃiilor financiare consolidate; contabilitatea operaŃiunilor de fuziune, divizare, lichidare, grupări şi achiziŃii de întreprinderi; organizarea şi exploatarea sistemelor informatice de gestiune; întocmirea şi prezentarea declaraŃiilor fiscale; elaborarea analizelor financiar-contabile pe diferite trepte ierarhice ale procesului decizional vizând obiective majore cum sunt: maximizarea profitului, managementul strategic, raportul cost-beneficiu, proiecte industriale şi investiŃionale, studii de prefezabilitate şi fezabilitate, audit şi control financiar-contabil, implementarea de standarde naŃionale şi internaŃionale de

23

contabilitate şi fundamentarea financiar-contabilă a deciziilor de externalizare a unor compartimente şi servicii (outsourcing) de la agentul economic.

OportunităŃi de carieră � AbsolvenŃii programului de studii Contabilitate şi informatic ă de gestiune pot

profesa ca: Consilier/ expert/ inspector/ referent/ economist în gestiunea economică, Analist, Referent de specialitate financiar-contabilitate, Contabil, Contabil bugetar, Auditor intern, Controlor financiar, Administrator financiar, Contabil financiar-bancar, Consilier financiar-bancar, Revizor contabil, Cenzor, Controlor de gestiune, Consultant bugetar, Inspector economist, OfiŃer bancar etc. FinanŃe şi Bănci

• Program de studii universitare de licenŃă: FinanŃe şi Bănci • Durata studiilor: 3 ani • Forme de învăŃământ:

o – învăŃământ cu frecvenŃă (IF), o – învăŃământ la distanŃă (ID)

• Număr de locuri: 150 locuri – IF / 100 locuri – ID � Misiunea programului de studii FinanŃe şi Bănci constă în pregătirea şi formarea

viitorilor economişti, specialişti în domeniile financiar-bancare, asigurând acestora următoarele competenŃe: organizarea activităŃii financiare la agenŃi economici, instituŃii publice, instituŃii financiar-bancare şi de asigurări; întocmirea şi prezentarea situaŃiilor şi rapoartelor financiare; întocmirea, prezentarea şi susŃinerea situaŃiilor financiar-bancare; exercitarea de atribuŃii specifice la nivelul reŃelei de unităŃi bancare; exercitarea de atribuŃii specifice operatorilor economici din domeniul asigurărilor, burselor de valori etc; organizarea activităŃii de casierie la nivelul agenŃilor economici, instituŃiilor publice, precum şi de trezorerie la nivel teritorial (local, sector, judeŃ); exercitarea de atribuŃii de execuŃie privind activitatea bugetară; organizarea şi exploatarea sistemului informatic de gestiune; exercitarea de atribuŃii şi sarcini specifice de contabilitate; participare la cercetări de piaŃă, precum şi la desfăşurarea de activităŃi de marketing; interpretarea şi aplicarea legislaŃiei în domeniul economic, respectiv cea care reglementează activitatea societăŃilor comerciale, instituŃiilor financiar-bancare şi de asigurări, precum şi cea specifică ComunităŃii Europene.

OportunităŃi de carieră: � AbsolvenŃii programului de studii FinanŃe şi Bănci pot profesa ca: Specialişti în

sistemul financiar-bancar, Economişti în alte domenii decât cele financiar-bancare, AgenŃi în activitatea financiară şi comercială, AgenŃi de valori şi cambişti (Brokeri valori), AgenŃi de asigurări, AgenŃi imobiliari, ExperŃi în evaluarea bunurilor şi vânzători la licitaŃie, AgenŃi în activitatea financiară şi comercială în alte domenii ale economiei naŃionale, Inspectori şi agenŃi financiari, Inspectori de vamă şi frontieră (Vameşi), Inspectori de taxe şi impozite, Inspectori de pensii şi asigurări sociale.

În oferta educaŃională a FacultăŃii se găsesc programe de studii universitare de

masterat în domeniile contabilitate, marketing şi finanŃe, respectiv: 1. Audit financiar contabil; 2. Contabilitatea agenŃilor economici şi a instituŃiilor publice; 3. Contabilitatea şi gestiunea fiscală a firmei; 4. Marketingul şi managementul operaŃiunilor logistice; 5. Marketingul şi managementul serviciilor; 6. Marketing şi relaŃii publice în afaceri;

24

7. Valorizarea patrimoniului prin marketingul proiectelor culturale; 8. Bănci şi pieŃe financiare; 9. FinanŃe, bănci şi asigurări; 10. Managementul activităŃilor financiar-bancare; 11. Managementul şi finanŃarea proiectelor publice şi private. În continuare sunt prezentate programele de studii universitare de masterat care au

funcŃionat în ultimii ani în Facultate. Marketing şi relaŃii publice în afaceri

• Program de studii universitare de masterat: Marketing şi relaŃii publice în afaceri • Durata studiilor: 2 ani, 120 de credite ECTS • Forma de învăŃământ: învăŃământ cu frecvenŃă (IF). � Programul de studii universitare de masterat Marketing şi relaŃii publice în

afaceri este un program ce îşi propune formarea resurselor umane pentru sistemul de învăŃământ, pentru domeniul economiei, dar şi cel al administraŃiei publice. Masteratul are ca obiectiv însuşirea unor indispensabile cunoştinŃe şi dobândirea abilităŃilor de comunicare şi negociere care să permită îndeplinirea unor sarcini complexe din firme care activează în spaŃiul european – de la sarcini tehnice (de inovare sau producŃie), la cele de negociator, forŃă de vânzare, marketer, PR, manager de produs (marcă), manager executiv, manager general etc.

� Pe parcursul a patru semestre masteranzii vor participa la cursuri interactive, vor dezbate problematica teoretică predată, sub forma unor workshop-uri în cadrul orelor de seminar, vor realiza un număr de aplicaŃii practice (studii, proiecte), finalizând cu o lucrare de disertaŃie.

� CursanŃii vor dobândi cunoştinŃe avansate şi competente în comunicarea economicã şi în manevrarea informaŃiilor economice în vederea îmbunătăŃirii performanŃelor profesionale.

� Obiective specifice ale masteratului: deprinderea de către cursanŃi a tehnicilor de gestiune a informaŃiilor economice şi a tipurilor de piaŃă după natura informaŃiei; iniŃierea unei publicaŃii şcoală tip-ziar despre viaŃa de zi cu zi din mediul universitar economic; accesarea programelor de cercetare finanŃate de CNCS, precum şi de Uniunea Europeană, cu scopul de a obŃine surse alternative de finanŃare pentru susŃinerea planului de cercetare anual şi a celui de perspectivă etc.

OportunităŃi de carieră: � Conducători în domeniul administrativ şi comercial, conducători în domeniul

vânzări, marketing şi dezvoltare, conducători în domeniul vânzări şi marketing, şef serviciu marketing, şef birou marketing, şef licitaŃie, director operaŃii tranzacŃii, şef casă compensaŃie, şef agenŃie bursieră, manager marketing (tarife, contracte, achiziŃii), conducător firmă mică – patron (girant) în afaceri, intermedieri şi alte servicii comerciale, responsabil produs, conducători în domeniul publicităŃii şi relaŃiilor publice, şef agenŃie reclamă publicitară, art director publicitate, curier diplomatic. Valorizarea patrimoniului prin marketingul proiecte lor culturale

• Program de studii universitare de masterat: Valorizarea patrimoniului prin marketingul proiectelor culturale

• Durata studiilor: 2 ani, 120 de credite ECTS • Forma de învăŃământ: învăŃământ cu frecvenŃă (IF)

25

� Programul masteral Valorizarea patrimoniului prin marketingul proiecte lor

culturale se adresează absolvenŃilor de licenŃă de la specializări aplicabile Valorizării Patrimoniului cultural – Istorie, Arhitectură, Istoria Artei, Turism, Management, Jurnalism, Geografie, ŞtiinŃe Politice, RelaŃii InternaŃionale şi Studii Europene. Aceştia vor studia materii precum Tehnici moderne de marketing, Dezvoltare teritorială şi marketing de imagine prin valorizarea patrimoniului, Marketing cultural şi de patrimoniu, Managementul şi promovarea patrimoniului cultural, Promovarea patrimoniului prin turism cultural, Strategii de marketing în dezvoltarea proiectelor culturale şi de patrimoniu, RelaŃii publice şi marketing în valorizarea muzeelor, monumentelor şi în industriile culturale, Comunicare şi managementul mărcii în valorizarea patrimoniului etc. Prin acest program educaŃional se urmăreşte atingerea unor obiective specifice, dintre care enumerăm: crearea unor abilităŃi şi deprinderi practice care să permită tinerilor absolvenŃi de învăŃământ superior integrarea corespunzătoare în muncă; formarea şi perfecŃionarea resurselor umane, înalt calificate în domeniul valorizării patrimoniului naŃional, în corelaŃie cu cerinŃele Uniunii Europeane, prin creşterea calităŃii instrucŃiei, dezvoltarea cunoaşterii, aprofundarea, adaptarea, dezvoltarea şi perfecŃionarea cunoştinŃelor dobândite în timpul studiilor universitare de bază; diversificarea, consolidarea şi intensificarea procesului de formare a resurselor umane în domeniul valorizării patrimoniului naŃional; dobândirea unor abilităŃi în domeniul cercetării fundamentale şi aplicative, cât şi dezvoltarea muncii intelectuale în echipă; obŃinerea competenŃelor necesare ocupării de posturi de conducere în domeniul valorizării patrimoniului naŃional; dezvoltarea cunoaşterii practicilor moderne de marketing pe plan european şi internaŃional etc.

OportunităŃi de carieră: � Consilier diplomatic pe probleme de cultură, consilier guvernamental pe probleme

de cultură, consilier instituŃii publice pe probleme de cultură, consilier al ministrului pe probleme de cultură, director instituŃie publică, muzeu; director de cabinet pe probleme de cultură, director general instituŃie publică, consilier economic şi pe probleme de cultură, consilier prezidenŃial pe probleme de cultură, consilier parlamentar pe probleme de cultură etc. Contabilitatea agenŃilor economici şi a instituŃiilor publice

• Program de studii universitare de masterat: Contabilitatea agenŃilor economici şi a instituŃiilor publice

• Durata studiilor: 2 ani, 120 de credite ECTS • Forma de învăŃământ: învăŃământ cu frecvenŃă (IF) • Misiunea programului masteral Contabilitatea agenŃilor economici şi a

institu Ńiilor publice este de a asigura o pregătire academică solidă şi performantă în contabilitatea entităŃilor comerciale şi publice, oferind absolvenŃilor oportunitatea de a dobândi aptitudini şi competenŃe de analist şi personal specializat în contabilitatea europeană, în acelaşi timp răspunzând nomenclatorului naŃional de calificări şi respectiv cerinŃelor pieŃei forŃei de muncă. Dezvoltarea activităŃii de cercetare ştiinŃifică, promovarea şi dezvoltarea programelor de mobilităŃi naŃionale şi internaŃionale ale masteranzilor şi cadrelor didactice, întărirea relaŃiilor cu mediul economic şi adaptarea programului de studii la cerinŃele acestuia reprezintă câteva elemente pe care se va pune accent în cadrul programului. Scopul programului de studii universitare de masterat este de a oferi specialiştilor cu pregătire superioară posibilitatea de a se perfecŃiona şi specializa în domeniul contabilităŃii naŃionale şi europene. Masteratul urmăreşte îmbogăŃirea cunoştinŃelor de contabilitate internaŃională prin Standardele Contabile InternaŃionale (IPSAS) pentru entităŃile publice; însuşirea de cunoştinŃe

26

aferente sistemelor informatice economice; îmbogăŃirea cunoştinŃelor de contabilitate consolidată; cunoaşterea şi însuşirea instrumentelor specifice informaticii de gestiune aplicată; îmbogăŃirea cunoştinŃelor de legislaŃie fiscală – Codul fiscal al României, norme metodologice, procedurile fiscale; dezvoltarea abilităŃilor de organizare şi Ńinere a contabilităŃii agenŃilor economici sau a instituŃiilor publice; evaluarea şi diagnosticarea financiar-contabilă a entităŃilor economice şi a instituŃiilor publice etc.

contabil financiar-bancar, inspector economist, specialişti în domeniul contabilităŃii internaŃionale şi europene, al auditului public intern, al auditului public financiar statutar etc. Audit financiar contabil

• Program de studii universitare de master: Audit financiar contabil • Durata studiilor: 2 ani, 120 de credite ECTS • Forma de învăŃământ: învăŃământ cu frecvenŃă (IF) � Programul de masterat Audit financiar contabil are drept obiectiv Ńintă

asigurarea unei pregătiri academice solide şi performante în domeniul auditului public intern şi extern, auditului intern al entităŃilor economice, auditului financiar-statutar, prin aplicarea standardelor de audit naŃionale şi internaŃionale, compatibilă cu cea asigurată de universităŃi europene de prestigiu, în condiŃiile utilizării tehnologiei, informaŃiei şi comunicaŃiilor, în conformitate cu Standardele de Audit în vigoare ale Camerei Auditorilor Financiari din România. Prin desfăşurarea acestui masterat, se urmăreşte ca absolvenŃii să dobândească competenŃe generale şi competenŃe de specialitate cu referiri la abilităŃi cognitive, deprinderi profesionale în domeniul auditului financiar-contabil, cum ar fi: capacitatea de aplicare cognitivă şi profesională a conceptelor, abordărilor, teoriilor, modelelor şi metodelor din domeniul auditului financiar-contabil, capacitatea de a investiga şi analiza, abilitatea de a diagnostica economic-financiar firme de comerŃ, turism, servicii, producŃie şi de a fundamenta decizii de investiŃii şi decizii financiare etc.

OportunităŃi de carieră: � Referent de specialitate financiar-contabilitate, consilier/expert/inspector/referent

în contabilitate şi audit intern, contabil autorizat, funcŃionar public, controlor financiar, administrator financiar, cenzor, revizor contabil, controlor de gestiune, expert contabil, director economic, auditor financiar, auditor intern, auditor extern. Bănci şi pieŃe financiare

• Program de studii universitare de masterat: Bănci şi pieŃe financiare • Durata studiilor: 2 ani, 120 de credite ECTS • Forma de învăŃământ: învăŃământ cu frecvenŃă (IF) � Programul masteral Bănci şi PieŃe Financiare are scopul de a forma specialişti

care să răspundă provocărilor din domeniul economic şi să ofere cele mai bune soluŃii şi alternative pentru problemele monetare, bancare, din domeniul pieŃei de capital şi asigurărilor. Programul de studii de masterat Bănci şi pieŃe financiare este un program profesional, având caracter de complementaritate, ce îşi propune formarea competenŃelor profesionale în domenii complexe şi de mare actualitate ale economiei naŃionale, respectiv piaŃa de capital, piaŃa bancară, piaŃa asigurărilor, piaŃa imobiliară, atât de necesare economiei, în ansamblu şi fiecărui agent economic. Misiunea didactică şi de cercetare a programului de masterat Bănci şi pieŃe financiare vizează o serie de obiective, strategice şi specifice. Principalele obiective strategice ale programului se referă la:

27

a. asumarea principiului calităŃii, promovarea calităŃii şi eficienŃei în toate domeniile de activitate;

b. modernizarea permanentă a procesului de învăŃământ, în strânsă corelare cu progresul societăŃii bazate pe cunoaştere, cu cerinŃele vieŃii economico-sociale;

c. integrarea programului de masterat atât în spaŃiul academic intern, cât şi în cel european;

d. dezvoltarea activităŃii de cercetare ştiinŃifică, prin implicarea cadrelor didactice şi masteranzilor, respectiv realizarea de parteneriate în acest domeniu cu facultăŃi, institute de cercetare ştiinŃifică, unităŃi economico-sociale etc. din Ńară şi din străinătate;

e. întărirea relaŃiilor cu mediul economic şi adaptarea programului de studiu la cerinŃele acestuia.

� Obiectivele specifice ale programului de masterat Bănci şi pieŃe financiare au în vedere însuşirea şi folosirea corectă a limbajului economic-financiar, a principiilor economice fundamentale; inter-relaŃionarea absolvenŃilor programului de masterat cu mediul social economic specific economiei concurenŃiale etc. AbsolvenŃii programului de masterat îşi vor desfăşura activitatea în cadrul cadrul băncilor, a unor societăŃi de asigurări, în compartimentele financiare din cadrul agenŃilor economici sau în compartimentele de specialitate ale unor organisme financiare locale şi centrale, vor derula activităŃi de intermediere pe piaŃa de capital din România în cadrul societăŃilor de servicii de investiŃii financiare, al agenŃiilor de rating, în cadrul societăŃilor de administrare a investiŃiilor, în calitate de traderi, consultanŃi de investiŃii financiare etc. Prin misiunea de învăŃământ şi de cercetare ştiinŃifică asumată, programul de masterat Bănci şi pieŃe financiare se încadrează în coordonatele misiunii generale a UniversităŃii Spiru Haret, dar şi a departamentului organizator, respectiv a FacultăŃii de ŞtiinŃe Economice Bucureşti de pregătire a viitorilor specialişti, de derulare a programelor de educaŃie continuă, precum şi de cercetare ştiinŃifică în domeniul economic. În urma finalizării studiilor, absolvenŃii îşi vor forma competenŃe profesionale precum utilizarea avansată a conceptelor, principiilor şi abordărilor pe care se bazează domeniul bancar şi piaŃa financiară; capacitatea de a lua decizii pe baza semnelor transmise de indicatorii macroeconomici; modelarea econometrică a fenomenelor financiare; analiza (diagnosticarea) stării economico-financiare a organizaŃiilor private şi publice. În ceea ce priveşte competenŃele transversale, amintim aplicarea principiilor, normelor şi valorilor eticii profesionale în cadrul propriei strategii de muncă riguroasă, eficientă şi responsabilă; identificarea rolurilor şi responsabilităŃilor într-o echipă plurispecializată şi aplicarea de tehnici de relaŃionare şi muncă eficientă în cadrul echipei; identificarea oportunităŃilor de formare continuă şi valorificarea eficientă a resurselor şi tehnicilor de învăŃare pentru propria dezvoltare.

inspector asigurări, analist investiŃii, manager de fond acŃiuni/obligaŃiuni, consultant, specialist control risc, inspector general de bancă, manager de bancă, manager de operaŃiuni/produs, inspector de specialitate asigurări, inspector coordonator asigurări, expert economist în gestiunea economică, cercetător în finanŃe-bănci. Managementul şi finanŃarea proiectelor publice şi private

• Program de studii universitare de masterat: Managementul şi finanŃarea proiectelor publice şi private

• Durata studiilor: 2 ani, 120 de credite ECTS • Forma de învăŃământ: învăŃământ cu frecvenŃă (IF)

28

� Programul de studii universitare de masterat Managementul şi FinanŃarea

Proiectelor Publice şi Private este unul de tip profesional, orientat în principal către formarea competenŃelor profesionale în domeniul elaborării, implementării, derulării şi finanŃării proiectelor publice şi private.

� Într-un asemenea context, misiunea masteratului este una complexă, aceasta constând în specializarea absolvenŃilor învăŃământului de licenŃă care doresc să-şi cultive abilităŃile privind elaborarea, implementarea, derularea şi finanŃarea proiectelor publice şi private, urmărindu-se cu precădere obŃinerea de competenŃe complementare în domenii de mare actualitate pentru economie, precum şi dezvoltarea activităŃii de cercetare ştiinŃifică, stimularea gândirii şi a forŃelor creatoare, valorificarea multilaterală a procesului de creaŃie ştiinŃifică în domeniul economic, în general, şi în elaborarea, implementarea, derularea şi finanŃarea proiectelor publice şi private, în particular.

� AbsolvenŃii programului se vor pregăti, de asemenea, în domeniul iniŃierii proiectelor, al verificării fezabilităŃii proiectelor, al elaborării unui dosar de cerere de finanŃare, al întocmirii şi monitorizării proiectelor, alocarea eficientă a resurselor, auditul proiectelor achiziŃiilor publice, elaborarea unui caiet de sarcini etc. Printre competenŃele dobândite de către studenŃi la finalul masteratului se numără utilizarea adecvată a conceptelor, teoriilor, metodelor şi instrumentelor avansate de lucru şi de cercetare specifice finanŃării şi managementului proiectelor publice şi private; realizarea de studii şi lucrări complexe utilizând instrumente avansate de lucru şi de cercetare specifice domeniului; executarea de operaŃiuni complexe, desfăşurarea de activităŃi de analiză, cercetare, sinteză şi proiectare în domeniu; elaborarea de strategii în domeniu şi utilizarea de metode şi tehnici de implementare a acestora; aplicarea principiilor, normelor şi valorilor eticii profesionale în cadrul propriei strategii de muncă riguroasă, eficientă şi responsabilă etc.

OportunităŃi de carieră: � Conducători în cercetare-dezvoltare, proiectare; conducători de unităŃi economico-

sociale mici, conducători de întreprinderi mici din agricultură, silvicultură, vânătoare, piscicultură şi pescuit; conducători de întreprinderi mici din industria extractivă şi prelucrătoare; conducători de întreprinderi mici din construcŃii; conducători de întreprinderi mici din comerŃul cu ridicata şi amănuntul; conducători de întreprinderi mici din activitatea hotelieră şi restaurante; conducători de întreprinderi mici din transporturi, poştă şi telecomunicaŃii; specialişti în sistemul financiar-bancar; cercetători şi asistenŃi de cercetare în domeniul financiar-bancar; cercetător economist în economia mediului; expert economist în economie generală.

Facultatea de ŞtiinŃe Economice, Bucureşti se înscrie în rândul facultăŃilor economice

private care au drept misiune fundamentală pregătirea şi formarea viitorilor economişti, specialişti în domeniile contabilitate, management, marketing, administrarea afacerilor şi financiar-bancar, asigurând acestora şanse reale în competiŃia de pe piaŃa liberă a forŃei de muncă precum şi în dezvoltarea activităŃii de cercetare ştiinŃifică, stimularea gândirii şi a forŃelor creatoare, valorificarea multilaterală a procesului de creaŃie ştiinŃifică în domeniul economic.

Pentru îndeplinirea misiunii asumate, în cadrul facultăŃii sunt create toate premisele pentru a asigura tinerilor absolvenŃi însuşirea unui volum însemnat de cunoştinŃe teoretice, precum şi formarea acelor deprinderi practice necesare abordării eficiente a pieŃei româneşti şi a pieŃelor internaŃionale.

În prezent, Facultatea de ŞtiinŃe Economice funcŃionează în cadrul campusului situat în Bucureşti, Str. Fabricii nr. 46 G, sector 6 deŃinut în proprietate de către Universitatea Spiru

29

Haret. Astfel, asigurarea unei infrastructuri corespunzătoare, adecvate cerinŃelor actuale ale învăŃământului superior, în general, misiunii şi obiectivelor facultăŃii se constituie într-un demers de maximă importanŃă.

Facultatea are asigurate condiŃiile desfăşurării corespunzătoare a activităŃii didactice şi de cercetare, spaŃiile alocate şi dotările aferente răspunzând cerinŃelor impuse. În aceste condiŃii, studenŃii au acces la informaŃiile necesare, dar şi la materialele didactice existente în bibliotecă sau în spaŃiul virtual, ceea ce le permite o documentare adecvată şi un transfer de informaŃii rapid şi eficient.

Facultatea de ŞtiinŃe Economice dispune de un corp profesoral adecvat misiunii asumate, caracterizat prin prestigiu profesional şi didactic, bogată experienŃă practică. Cadrele didactice ale facultăŃii sunt capabile să insufle studenŃilor ştiinŃa şi curajul de a iniŃia şi dezvolta o afacere, de a organiza şi conduce un grup de oameni spre atingerea unui obiectiv, de a înŃelege mediul economic în care acŃionează, de a sintetiza trăsăturile specifice ale acestuia şi de ale folosi pentru aprofundarea cunoaşterii economice sau pentru satisfacerea intereselor proprii sau ale grupului din care va fac parte