17

Fondul de rulment (continuare)

Fondul de rulment (continuare)

Stocurile

• Stocurile apar datorită neconcordanţei dintre graficul vânzărilor şi producţiei. De regulă vânzarea se realizează în raport cu cererea iar procesul de producere depinde de capacităţile de producere existente.

Metode

• Firmele utilizeză sisteme de control al stocurilor ca de exemplu

• Metoda liniei roşii, • metode celor două recipientre, • metode ABC şi • metode de management al stocurilor ca

JIT.

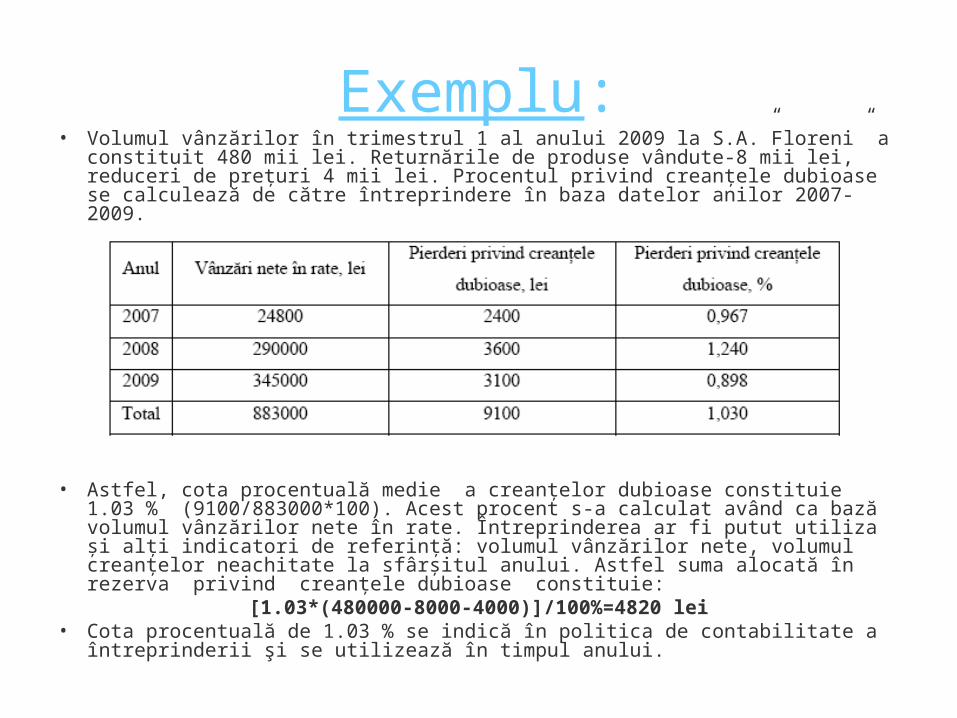

Exemplu:• Volumul vânzărilor în trimestrul 1 al anului 2009 la S.A.”Floreni” a constituit 480

mii lei. Returnările de produse vândute-8 mii lei, reduceri de preţuri 4 mii lei. Procentul privind creanţele dubioase se calculează de către întreprindere în baza datelor anilor 2007-2009.

• Astfel, cota procentuală medie a creanţelor dubioase constituie 1.03 % (9100/883000*100). Acest procent s-a calculat având ca bază volumul vânzărilor nete în rate. Întreprinderea ar fi putut utiliza şi alţi indicatori de referinţă: volumul vânzărilor nete, volumul creanţelor neachitate la sfârşitul anului. Astfel suma alocată în rezerva privind creanţele dubioase constituie:

[1.03*(480000-8000-4000)]/100%=4820 lei• Cota procentuală de 1.03 % se indică în politica de contabilitate a întreprinderii şi

se utilizează în timpul anului.

Modelul EOQ• Modelul clasic (modelul EOQ) are ca scop de a determina cantitatea

pentru fiecare din comenzi ţinând cont de :

- costuri fixe de trimitere şi recepţie a comenzii;

- cifra de afaceri;

- costul de imobilizare unitar al stocurilor.

Dacă se consideră o întreprindere care are vânzări regulate în timp, aprovizionările vor avea loc la intervale regulate Dacă cantitatea cerută la fiecare reaprovizionare este Q, atunci stocul mediu va fi Q/2 (Figura 3.):

Figura 3. Nivelul stocurilor

Modelul EOQ

Dacă “CP” este costul de depozitare unitar al stocurilor, costul total de depozitare a stocurilor este: CP*Q/2

S – volumul anual al necesarului de aprovizionat (livrat); F – costul unitar al comenzii, atunci costul total de aprovizionare – livrare este

egal cu: S/Q*FCostul total de aprovizionare – livrare se diminuează pe măsură ce cantitatea cerută creşte.

Costul total de stocaj este deci egal cu:

S/Q*F+Q/2*CP Când costul total de stocaj se diminuează, atunci cantitatea cerută de fiecare

reaprovizionare creşte. Aceasta trece imediat prin punctul minim care corespunde cantităţii Qx optimale de comandat apoi creşte din nou.

Politica optimală a stocurilor trebuie să tindă spre minimizarea sumei costurilor de depozitare şi de aprovizionare – livrare. Se demonstrează pornind de la ecuaţia

CTS=CP*Q/2+F*S/Q. Costul total este minimal atunci când este nul, egal cu zero, adică atunci când:

CP*Q/2=F*S/Q, de unde Q2=2*F*S/CP, iar Q= 2FS/CP

Fluxul de mijloace banesti

Intrari de mijloace banesti

Iesiri de mijloace banesti

Venituri din vinzari, credite, dobinzi, vinzari de active etc

Plati pentru material prima, HVS, arenda, rate etc.

Relaţia dintre active circulante şi cifra de afaceri.

politică agresivă, care îşi propune realizarea unei cifre de afaceri cu stocuri minime. Rentabilitatearidicată intenţionată prin acţiune politică este însoţită de riscuri mari legate de lipsa de stoc, de lipsade lichidităţi şi de insolvabilitatea întreprinderii;• politică defensivă, care îşi propune realizarea unei cifre de afaceri cu stocuri şi lichidităţi ridicate.Rentabilitatea va fi, în acest caz, afectată de costurile suplimentare ale prudenţei în asigurarea custocuri a continuităţii activităţii de exploatare;• politică echilibrată (intermediară) este cea care armonizează relaţia contradictorie dintrerentabilitate şi risc.

Modele de optimizare a soldului de numerar şi a titlurilor de plasament deţinute de firme

Cele mai cunoscute modele de optimizare a soldului de numerar şi a titlurilor de plasament deţinute de firme sunt modelul Baumol şi modelul Miller-Orr.

A. Modelul Baumol este un model care presupune că nu există un grad de nesiguranţă privind fluxul de numerar şi se preocupă numai de cererile de numerar pentru tranzacţii. Acest model echilibrează costurile de oportunitate care apar în urma deţinerii de numerar cu costurile de tranzacţii suportate atunci cînd se achiziţionează fonduri.

Modelul Baumol tinde spre egalarea costurilor de formare a stocurilor şi de întreţinere a celor existente pentru a asigura costuri minime totale.

Figura 1. Graficul modificării soldului mijloacelor în contul de decontare(Modelul Baumol).

De regulă mijloacele băneşti deţinute de întreprindere se împart în:

• Rezerva operaţională – necesarul zilnic de finanţare a activităţii operaţionale

• Rezerva de siguranţă – pentru situaţii imprevizibile

• Rezerva de compensaţie – minimul cerut de bancă, creditori

• Rezerva speculativă – pentru achiziţiile la un preţ redus

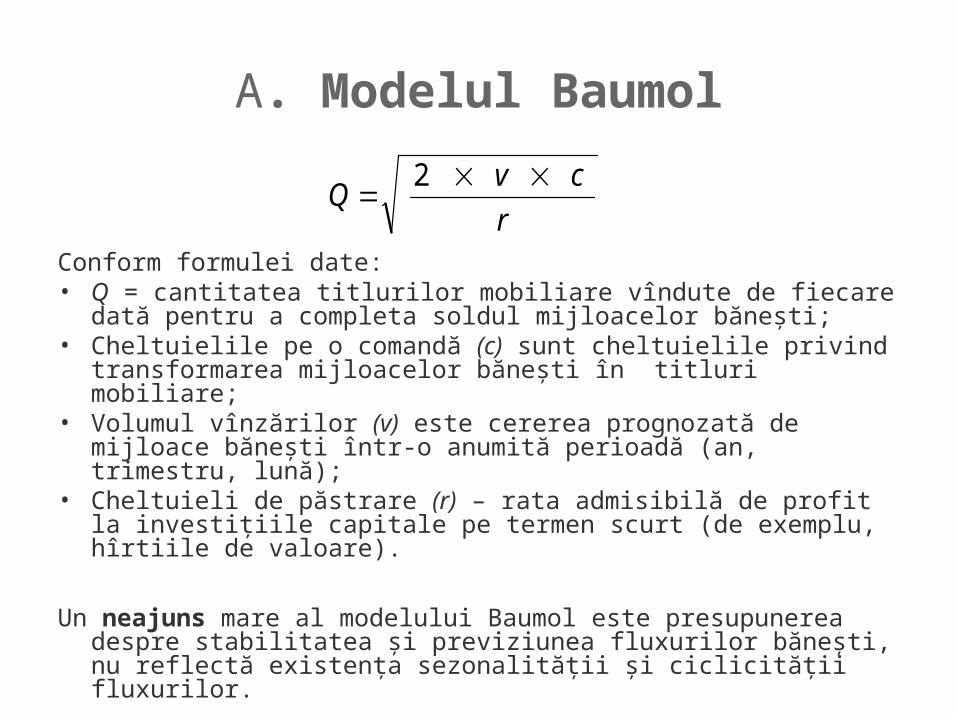

A. Modelul Baumol

Conform formulei date:• Q = cantitatea titlurilor mobiliare vîndute de fiecare dată pentru a completa

soldul mijloacelor băneşti;• Cheltuielile pe o comandă (c) sunt cheltuielile privind transformarea

mijloacelor băneşti în titluri mobiliare;• Volumul vînzărilor (v) este cererea prognozată de mijloace băneşti într-o

anumită perioadă (an, trimestru, lună);• Cheltuieli de păstrare (r) – rata admisibilă de profit la investiţiile capitale

pe termen scurt (de exemplu, hîrtiile de valoare).

Un neajuns mare al modelului Baumol este presupunerea despre stabilitatea şi previziunea fluxurilor băneşti, nu reflectă existenţa sezonalităţii şi ciclicităţii fluxurilor.

r

cvQ

2

B. Modelul Miller–Orreste utilizat atîta timp cît întreprinderea întrebuinţează permanent stocurile sale de

mijloace băneşti.

Modelul Miller – Orr este un compromis între simplitate şi realism şi se bazează pe faptul că fluctuaţiile de numerar sunt absolut întîmplătoare sau nu există trend crescător sau descrescător al soldului de numerar. Este un model care reflectă existenţa numai a două forme de active - mijloace băneşti şi hîrtii de valoare uşor realizabile şi este util întreprinderilor care nu sunt în stare să prognozeze nivelul zilnic al încasărilor şi plăţilor.

Soldul mijloacelor băneşti pe cont se schimbă haotic pînă la momentul cînd atinge limita superioară (Figura 2). Imediat ce acest lucru se produce, întreprinderea începe achiziţionarea hîrtiilor de valoare lichide în cantităţi suficiente cu scopul de a readuce rezerva de mijloace băneşti la un nivel mai mult sau mai puţin normal (punct de revenire). În cazul în care rezerva de mijloace băneşti atinge limita inferioară, întreprinderea vinde hîrtiile de valoare acumulate anterior şi, astfel, îşi completează rezerva de mijloace băneşti pînă la un nivel normal.

B. Modelul Miller–Orr

Figura 2. Modelul lui Miller-Orr

B. Modelul Miller–Orr• Modelul se realizează în căteva etape:• Se stabileşte mărimea minimă a mijloacelor băneşti (Cl), care este raţional să fie deţinută permanent

în contul de decontare (se determină prin expertiză, pornind de la necesităţile medii ale întreprinderii în achitarea facturilor şi eventualelor cereri de plată ale băncilor, creditorilor);

• În baza datelor statistice se determină variaţia intrărilor zilnice de mijloace băneşti în contul de decontare (Var);

• Se determină cheltuielile (Zs) de depozitare ale mijloacelor băneşti în contul de decontare (de obicei, ecestea se primesc în suma ratei venitului zilnic privind hîrtiile de valoare pe termen scurt, care se află în circulaţie) şi cheltuielile (Zl) de transformare reciprocă a mijloacelor băneşti şi a hîrtiilor de valoare (se presupune că mărimea dată este constantă; drept analog al cheltuielilor similare întîlnite în practica mondială pot servi, de exemplu, comisioanele plătite la casele de schimb valutar);

• Amplitudinea variaţiei soldului de mijloace băneşti în contul de decontare (R) se calculează conform formulei:

• Limita superioară a mijloacelor băneşti pe contul de decontare (Ch), la depăşirea căreia o parte din mijloacele băneşti urmează să fie convertite în hîrtii de valoare pe termen scurt, se calculează după formula:

Ch = Cl + R. • Se determină punctul de revenire (Cr) – mărimea soldului mijloacelor băneşti pe contul de

decontare, la care este necesar a reveni în cazul în care soldul efectiv al mijloacelor băneşti pe contul de decontare depăşelte limitele intervalului (Cl, Ch):

Cr = Cl + R x ⅓

)4

3(3

3

1

Zs

VarZIR

B. Modelul Miller–Orr

• Modelul de control Miller-Orr este uşor de utilizat şi pare să ofere soluţii rezonabile în ceea ce priveşte managementul numerarului. Modelul se bazează pe aceea că fluctuaţiile de numerar sunt absolut întâmplătoare sau nu există trend crescător sau descrescător al soldului de numerar pe perioada analizată şi chiar dacă aceste ipoteze nu sunt conforme în întregime cu realitatea, modelul este viabil şi de folos managerilor firmei, fiindcă acest model oferă modalităţi de control care pot fi utilizate cu alte tehnici manageriale în vederea îmbunătăţirii performanţei companiei.

Gestiunea Creanţelor

Politica de gestiune a creanţelor (politica de credit) are sarcina de a stabili comportamentul întreprinderii privind acordarea creditului comercial clienţilor. Aceasta politica poate varia de la una foarte relaxata (acordarea acestui credit tuturor clienţilor) pina la una restrictiva (acordarea creditului comercial nimănui).

Avantajele politicii relaxate va fi creşterea vinarilor companiei, insa apare pericolul imposibilitatii colectarii unor datorii de la unii clienţi. Avantajele politicii restrictive constau in colectarea banilor in momentul vinzarii insa vinzarile companiei vor fi mult mai mici decit cele posibile.

Indicatorii folosiţi pentru caracterizarea eficienţei politicii de gestiune a creanţelor

• Perioada medie de colectare a creanţelor: • Valoarea medie anuală a crenţelor *365 zile/ Vânzări

nete• Structura creanţelor pe vîrste, adică de exemplu 10% au

mai puţin de 30 zile, 40% - 30-60 zile, 20% - 60-90 zile, 10% - peste 90 zile, 20% - expirate)

• Cota creanţelor dubioase Creanţe dubioase / Total creanţe