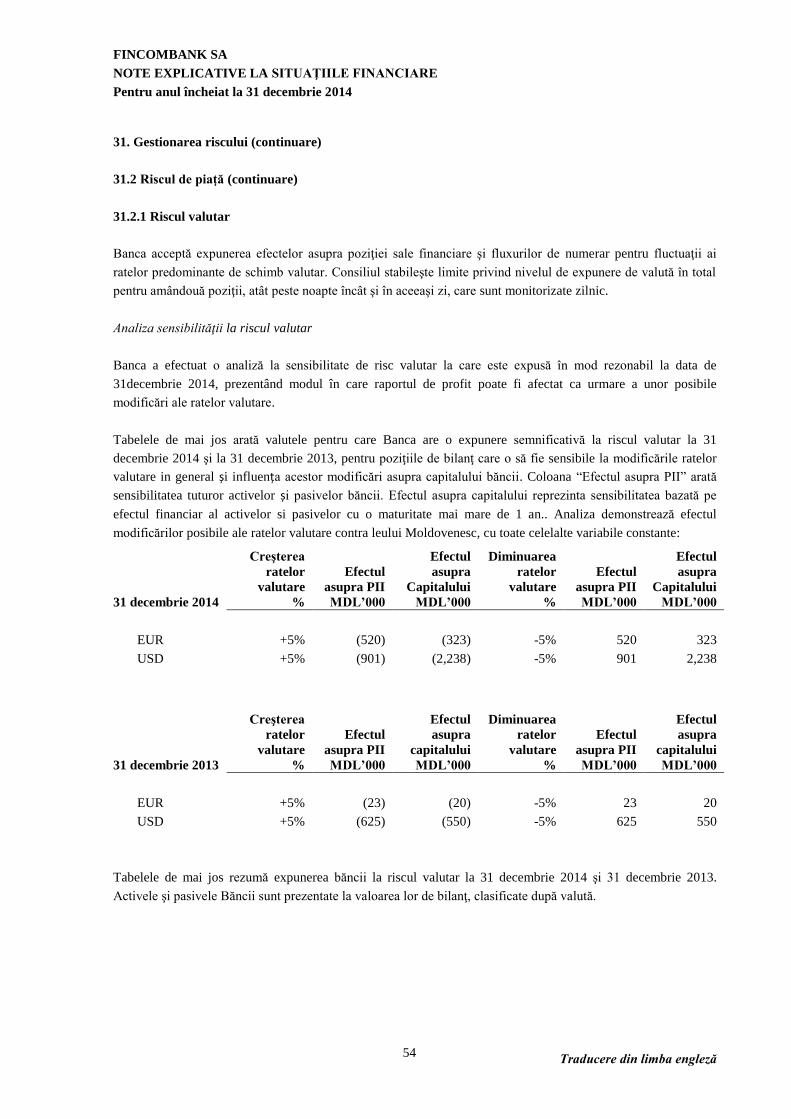

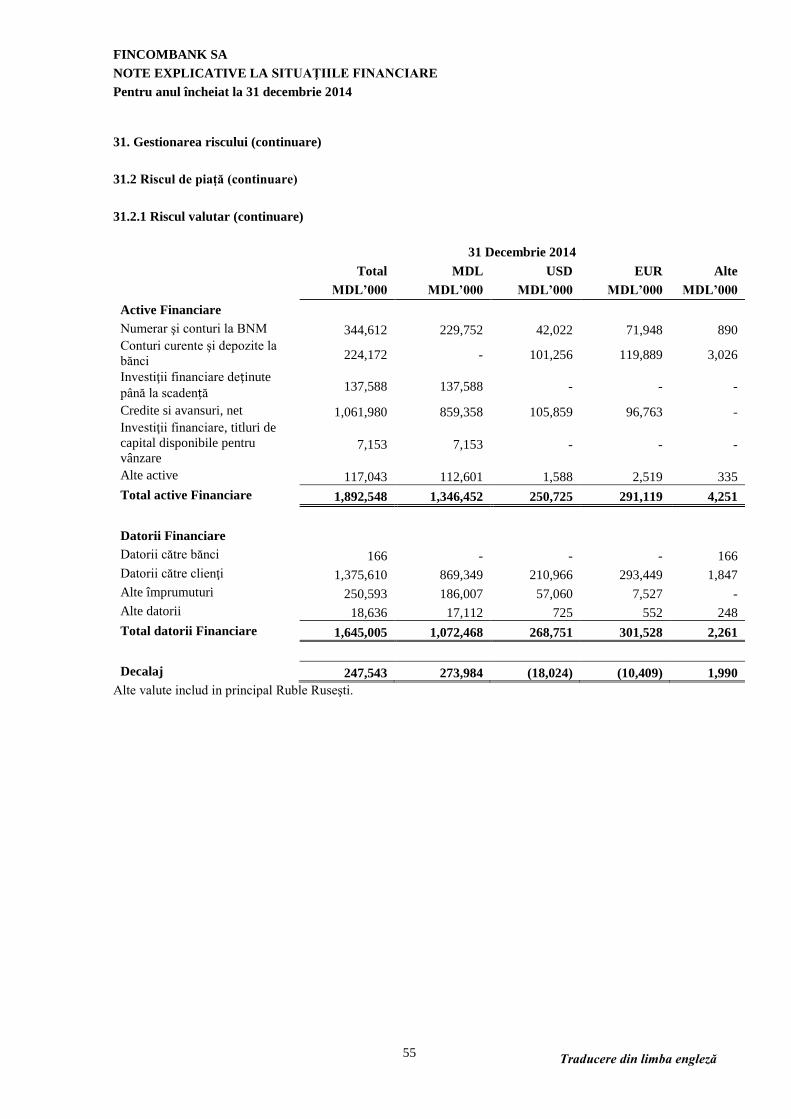

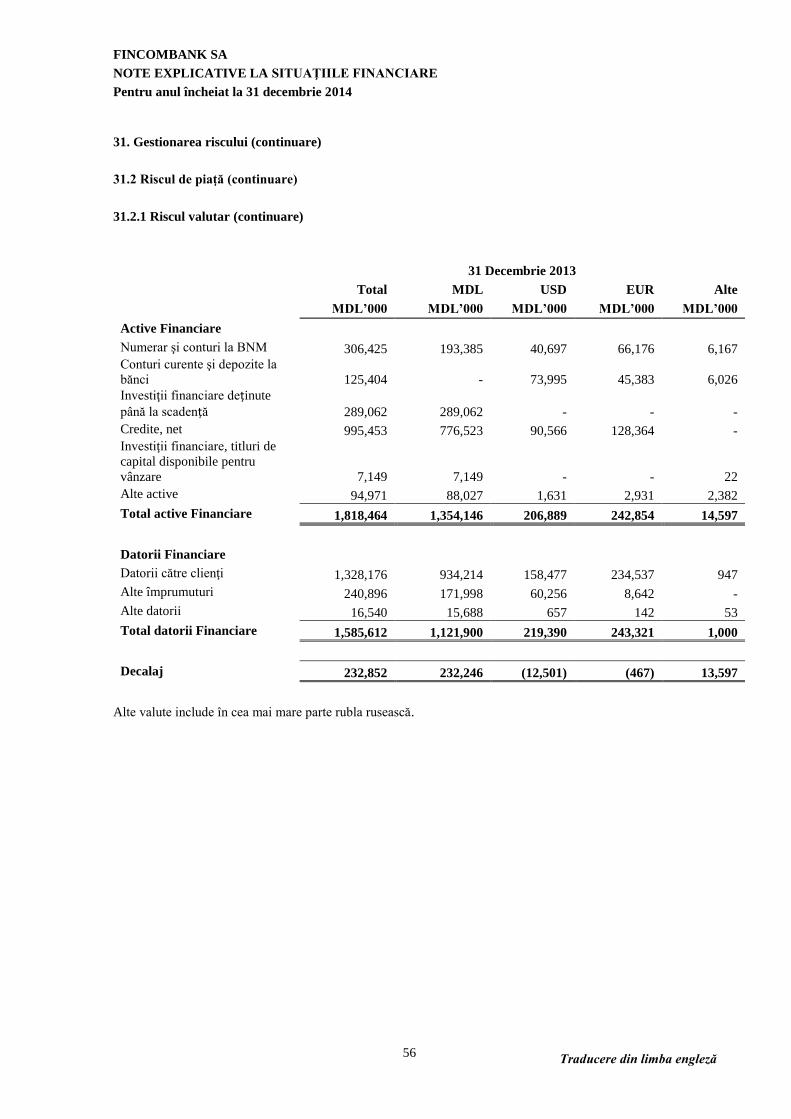

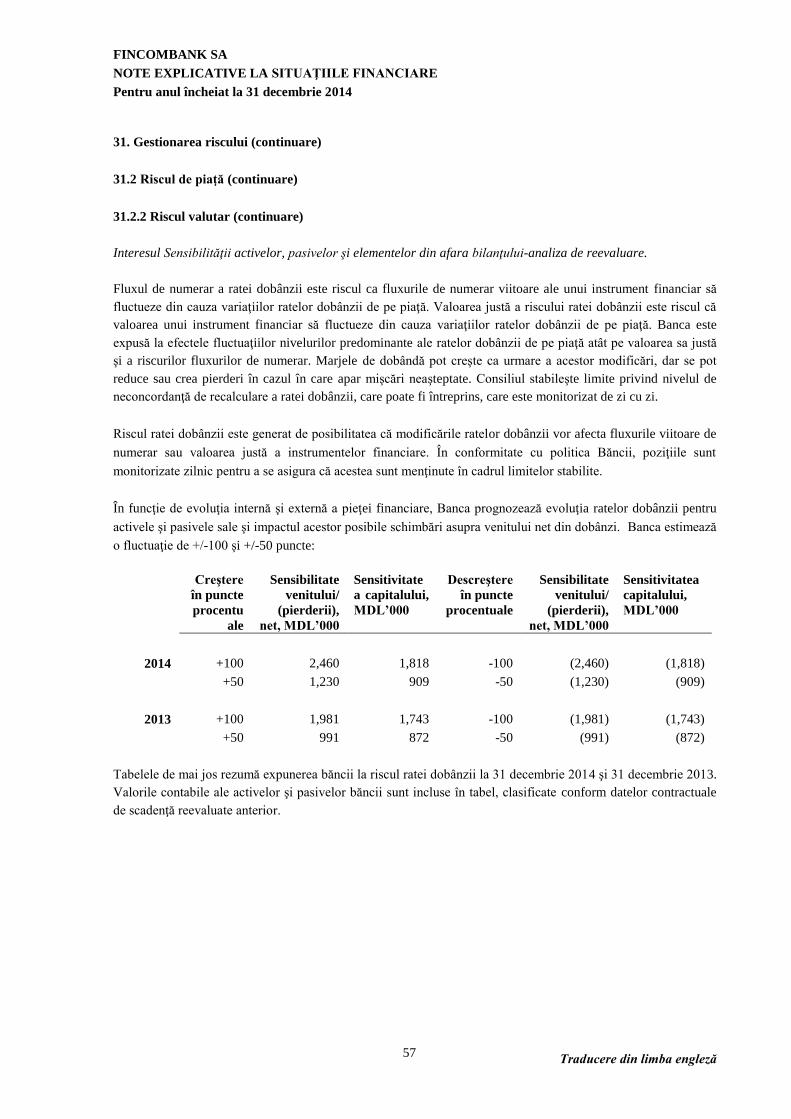

Aceste situaţii financiare în limba română reprezintă o traducere din limba engleză. În caz de divergenţe, varianta în limba engleză are prioritate FINCOMBANK SA Situaţiile financiare Pentru anul încheiat la 31 decembrie 2014 Întocmite în conformitate cu Standardele Internaţionale de Raportare Financiară

Transcript

Aceste situaţii financiare în limba română reprezintă o traducere din limba engleză. În caz de divergenţe,

varianta în limba engleză are prioritate

FINCOMBANK SA Situaţiile financiare Pentru anul încheiat la 31 decembrie 2014

Întocmite în conformitate cu Standardele Internaţionale de Raportare Financiară

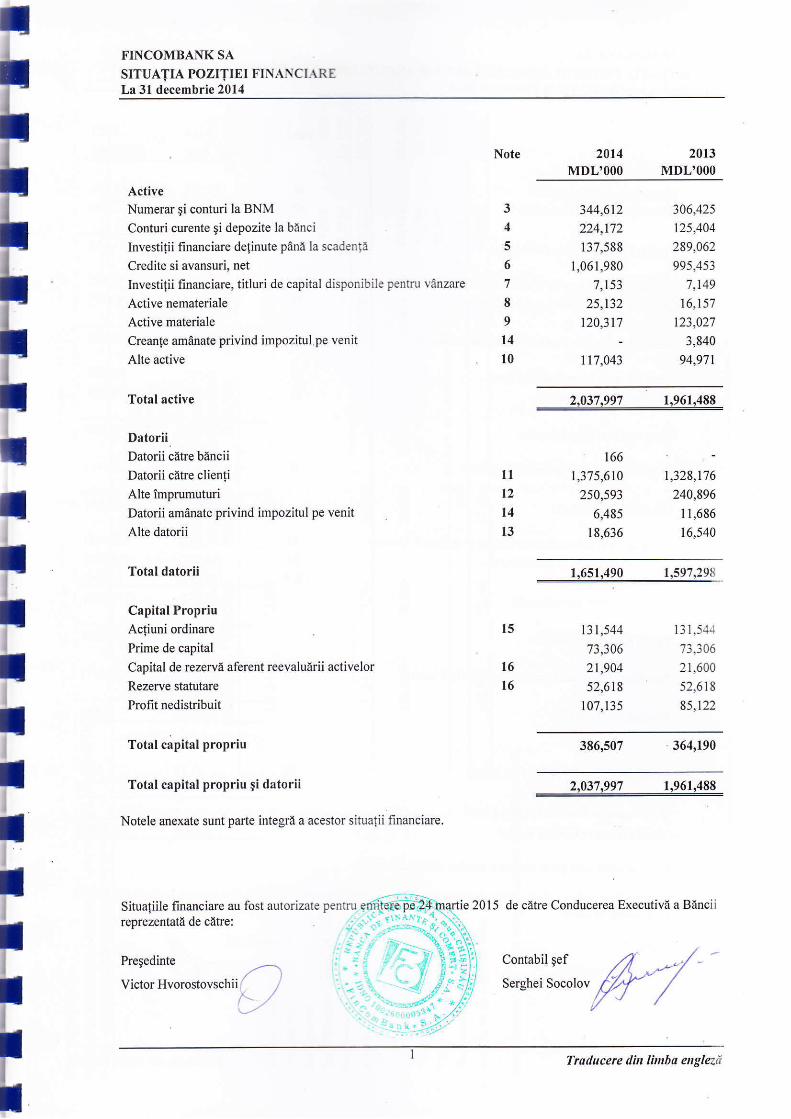

FINCOMBANKSASIТUЛТIЛ POZITIEI FINАNСIЛRЕLa 31 decembrie 2014

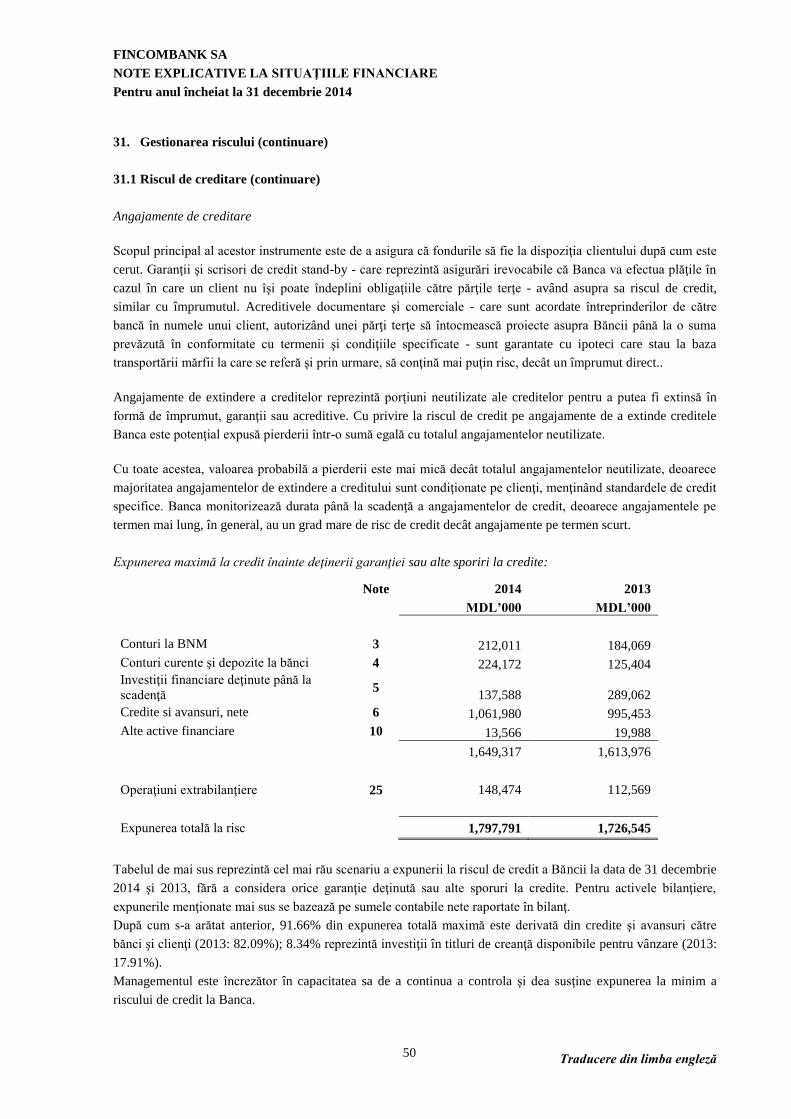

Note

3

4

5

6

7

8

9

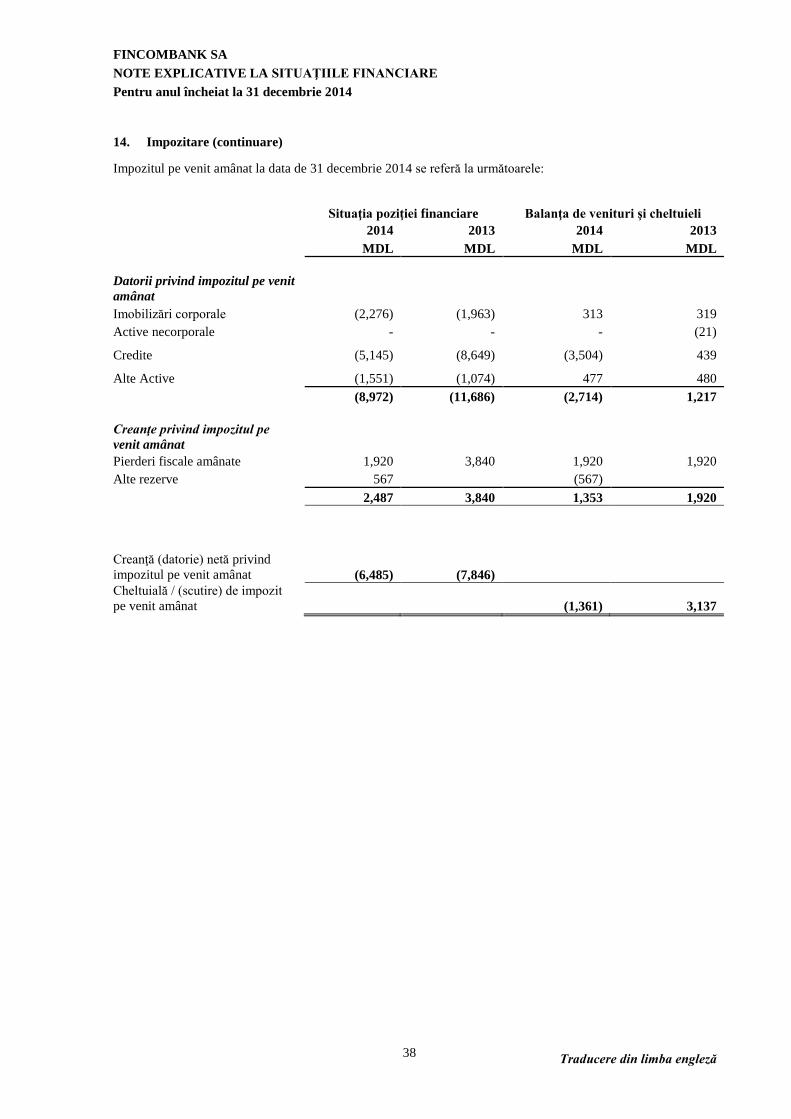

14

10

11

|2l413

15

1б

16

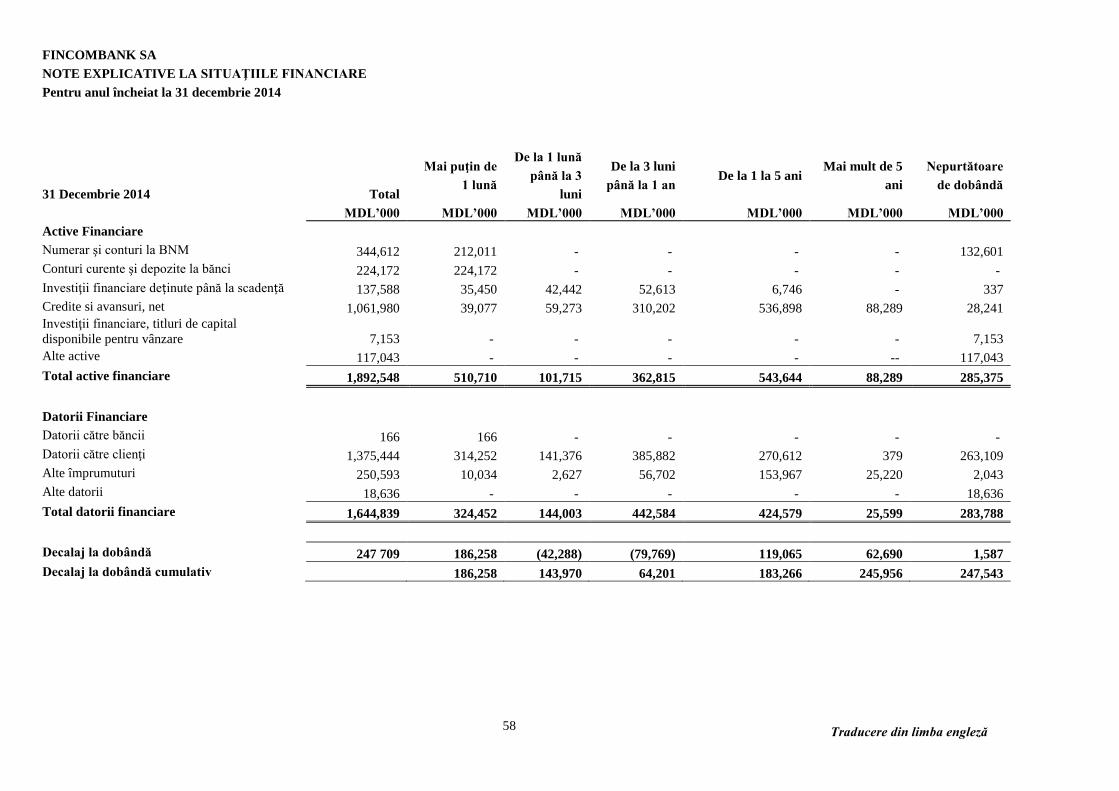

з44,612224,|72

137,588

1,061,980

7,|53

25,|з2120,з17_

117,043

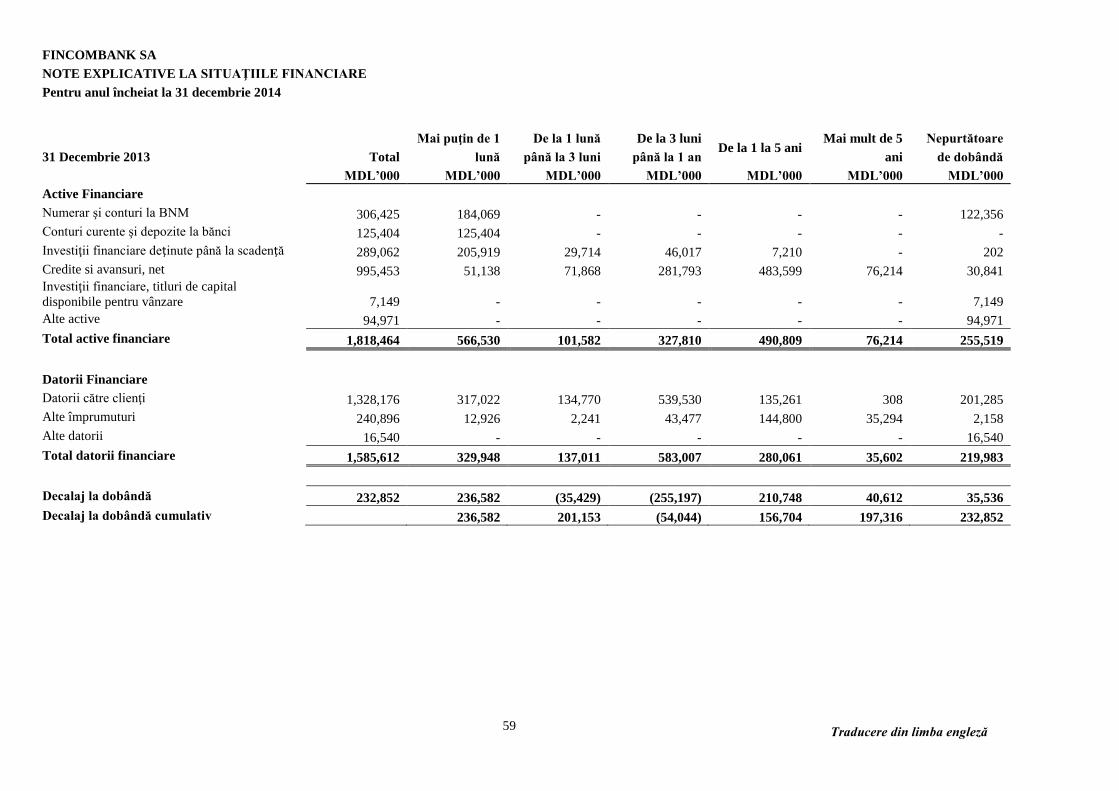

з06А25|25,404

289,062

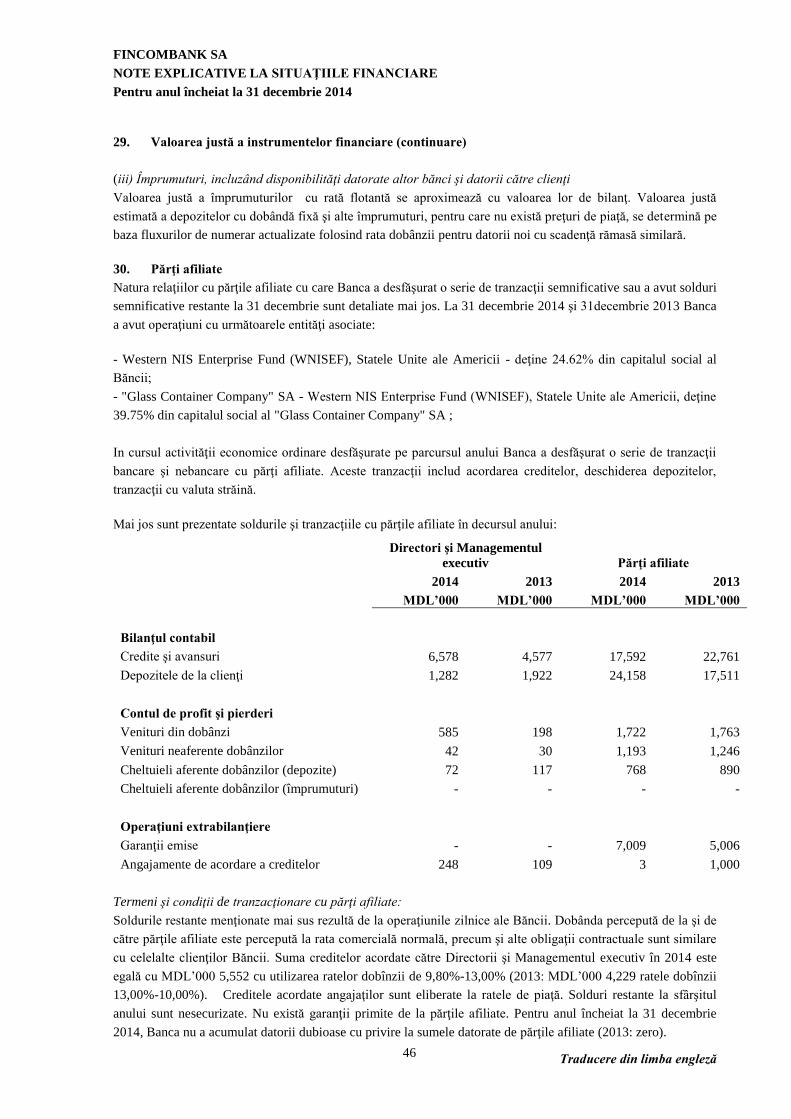

995,45з

7,|49

16,157

|2з,027

3,840

94,911

20l4MDL,000

2013пп)L,000

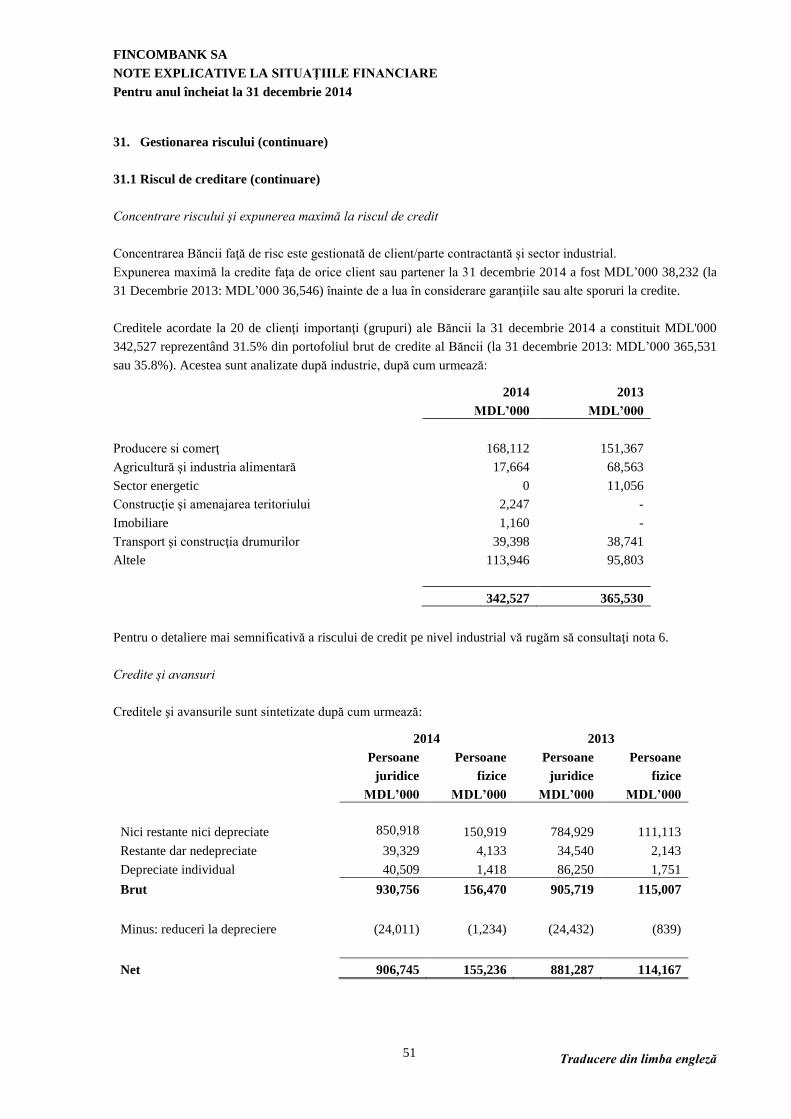

ActiveNчmеrаr gi conturi la BNMconturi clгente ýi depozite la banci

InvestiЁ financiaro deфute рбпб la scaden;I

Crcdite si avansuri, net

Investitii financiare, titluri de capital disponibile рпаu чбпzате

Active nemateriale

Active materiale

Сrеапlе аmапаtе pfivind impozitul.pe venit

дtе active

Total active

Datorii,Datorii сбtrе ЪlпсiiDatorii саtrе clienIi

Дtе ftnprumuturi

Datorii amanate privind impozitul ре venit

дtе datorii

Total datorii

Capital РrорriчAc}iuni огdiпше

Рrimе de capiиlCapiИl de rеzеrчtr afer€nt reeyaluйrii activelor

Rezerve statuиreprofit nedistribuit

Total capital propriu

Total capital propriu gi datorii

Notele anexate sunt раrtе iпtеgй а асеstоr situalii fiлапсiаrе.

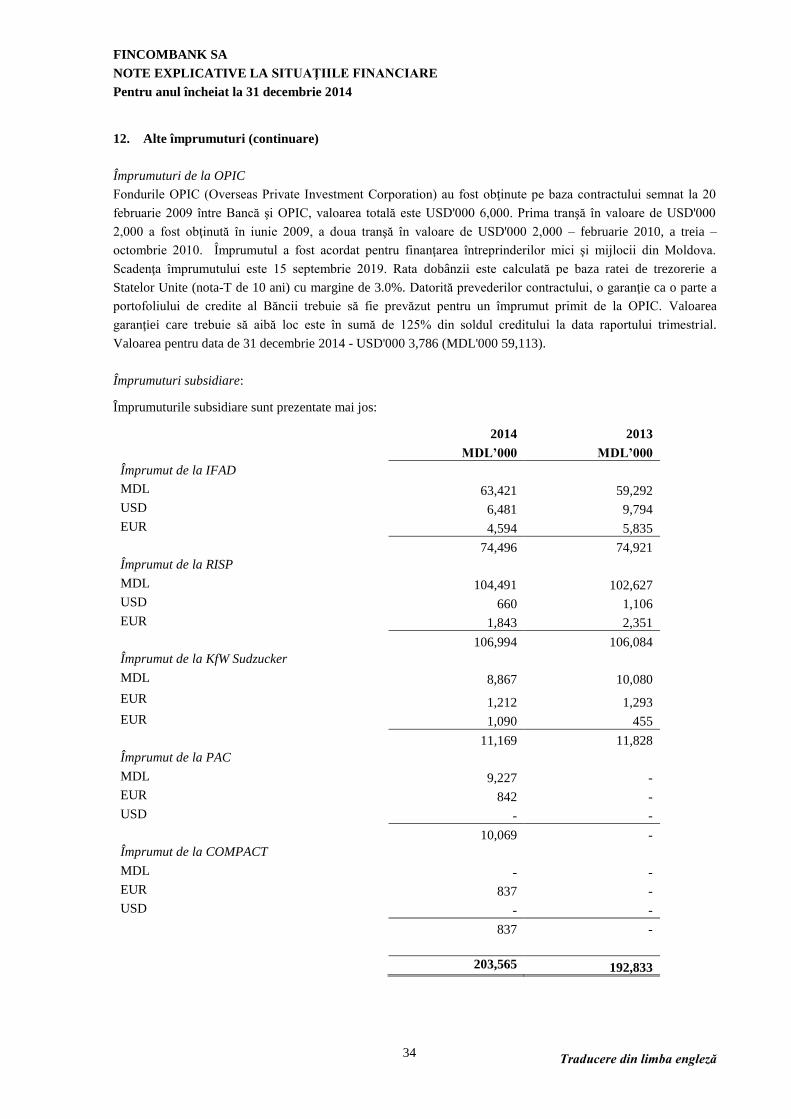

38б,507 364,190

2,031,991 1,961,488

2015 de сЁае Сопdчсеrеа Executivё а Вёпсii

2.037,997 1,961,488

lбб1,375,610

250,593

6,485

18,636

1,з2s,|I7 6

240,896

11,686

l6,540

1.651.490 1,597"298

1з 1,544

7з,зOб

2|,90452,618

107,l35

l31,544

7з,306

2l,б0052,618

85,|22

:;::,:-,""И|'Preýedinte

victor HvorostovscЫlPl

Traducerc diп limba епglцd

l

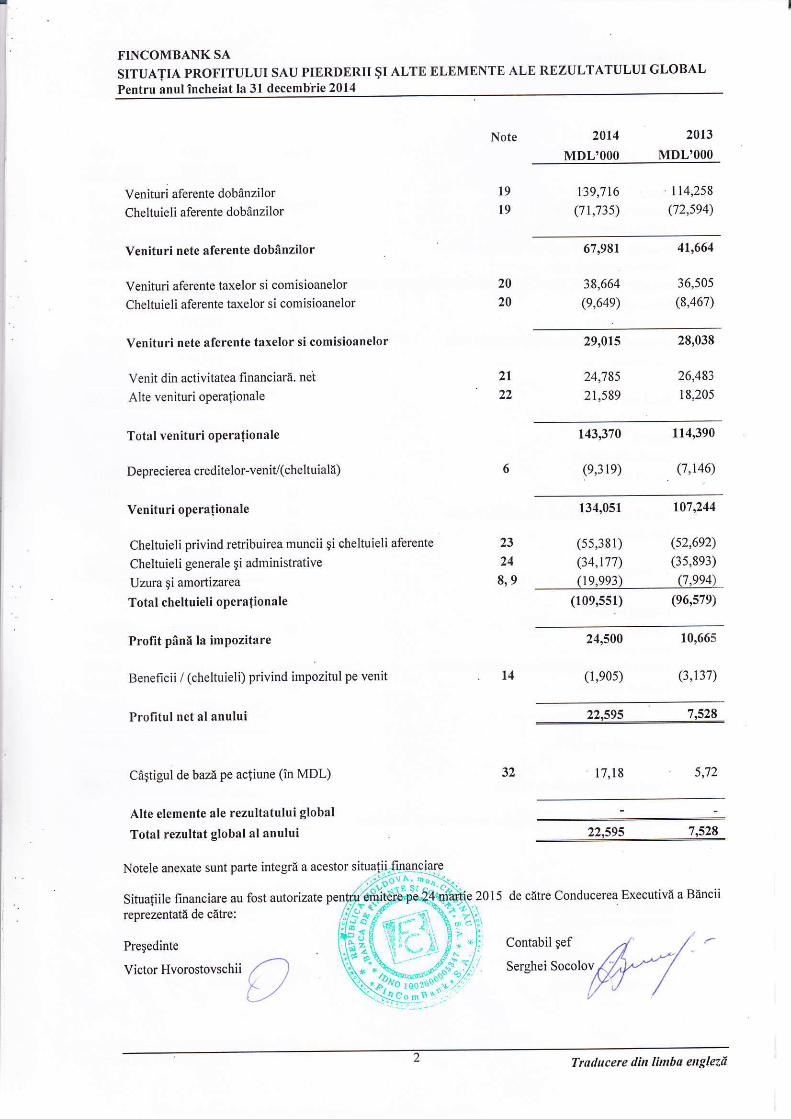

FINCOMBANK SЛ

SIТUДТIД PROFITULUI SДU PIERDERII ýI ДLТЕ ELEMENTE ДLЕ REZULTДTULUI GLОВДLРепtru anul incheiat la 31 decembrie 2014

Note

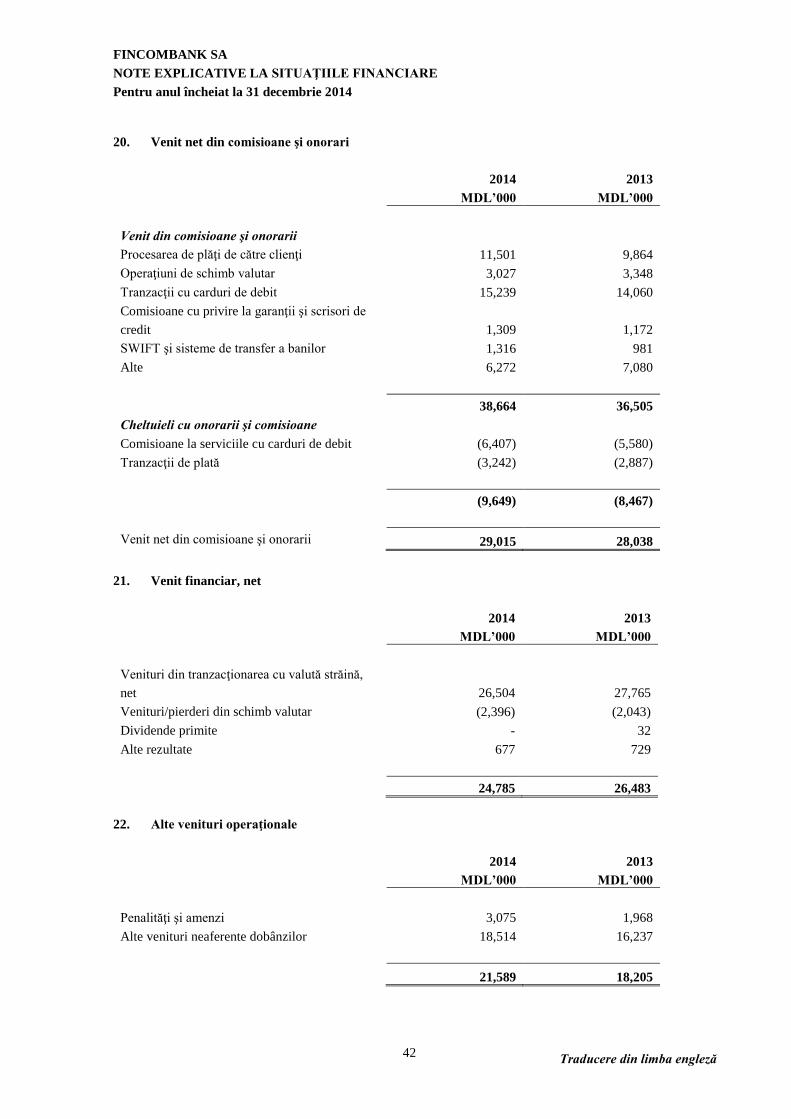

19

t9

20l4MDL,000

201з

MDL,000

venituri aferente dobanzilor

cheltuieli aferente dobff nzilor

vепitчri пеtе aferente dobanzilor

venifuIi aferente tахеlог si comisioanelor

chelfuieli аfеrепtе taxelor si comisioanelor

venituri пеtе aferente taxelor si comisioanelor

venit din activitatea financiarE. net

Alte venituri operationale

Total venituri operationale

Dерrесiеrеа creditelol-Yenit(cheltuiala)

Venituri ореrа!iопаlе

Cheltuieli privind rеtгiЬчirеа muncii ýi cheltuieli аfегепtе

cheltuieli generale ýi administrative

Uzчrа ýi amortizaIea

Total cheltuieli operationale

Рrоfit рапi Ia impozitare

Beneficii / (cheltuieli) privind impozitul ре venit

profituI net al anului

(19,993) (7,994)__

o09,55D (96,579)

24,500 10,бб5

|з9,7 |6

(71,7з5)

l 14,258

(72,594)

20

20

67,981

з8,664(9,б49)

41,664

36,505

(8,467)

29,015

24,185

21,589

28,038

26,48з

18,205

2|

23

24

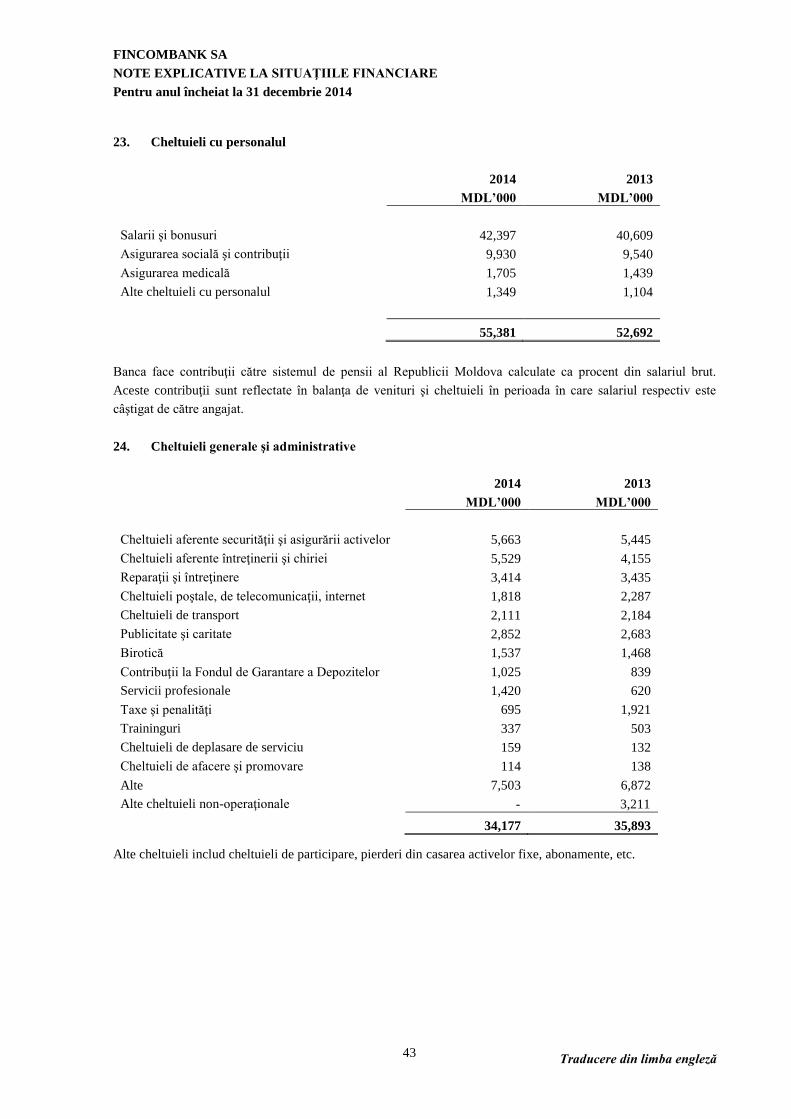

8,9

143,370

(9,з l9)

1l4,390

(7,146)

1з4,051

(55,з81)

(з4,117)

l07,244

(52,692)

(35,89з)

|4 (I,905) (3,137)

22,595 7,528

l7,18 ý?,

22,595 7,528

de сёtrе conducerea Ехесцtiча а Bйncii

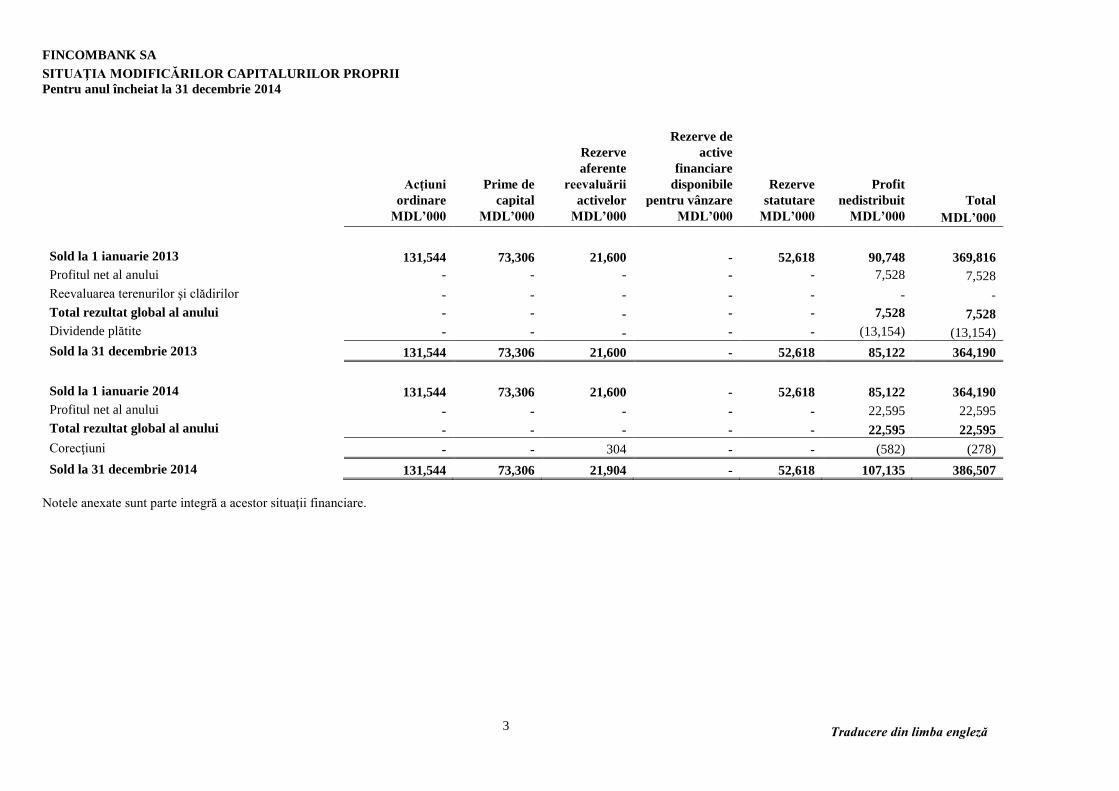

FINCOMBANK SA

SITUAŢIA MODIFICĂRILOR CAPITALURILOR PROPRII Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

3

Acţiuni

ordinare Prime de

capital

Rezerve aferente

reevaluării

activelor

Rezerve de active

financiare disponibile

pentru vânzare Rezerve

statutare Profit

nedistribuit Total MDL’000 MDL’000 MDL’000 MDL’000 MDL’000 MDL’000 MDL’000

Sold la 1 ianuarie 2013 131,544 73,306 21,600 - 52,618 90,748 369,816 Profitul net al anului - - - - - 7,528 7,528 Reevaluarea terenurilor şi clădirilor - - - - - - - Total rezultat global al anului - - - - - 7,528 7,528 Dividende plătite - - - - - (13,154) (13,154)

Sold la 31 decembrie 2013 131,544 73,306 21,600 - 52,618 85,122 364,190

Sold la 1 ianuarie 2014 131,544 73,306 21,600 - 52,618 85,122 364,190 Profitul net al anului - - - - - 22,595 22,595 Total rezultat global al anului - - - - - 22,595 22,595 Corecţiuni - - 304 - - (582) (278)

Sold la 31 decembrie 2014 131,544 73,306 21,904 - 52,618 107,135 386,507 Notele anexate sunt parte integră a acestor situaţii financiare.

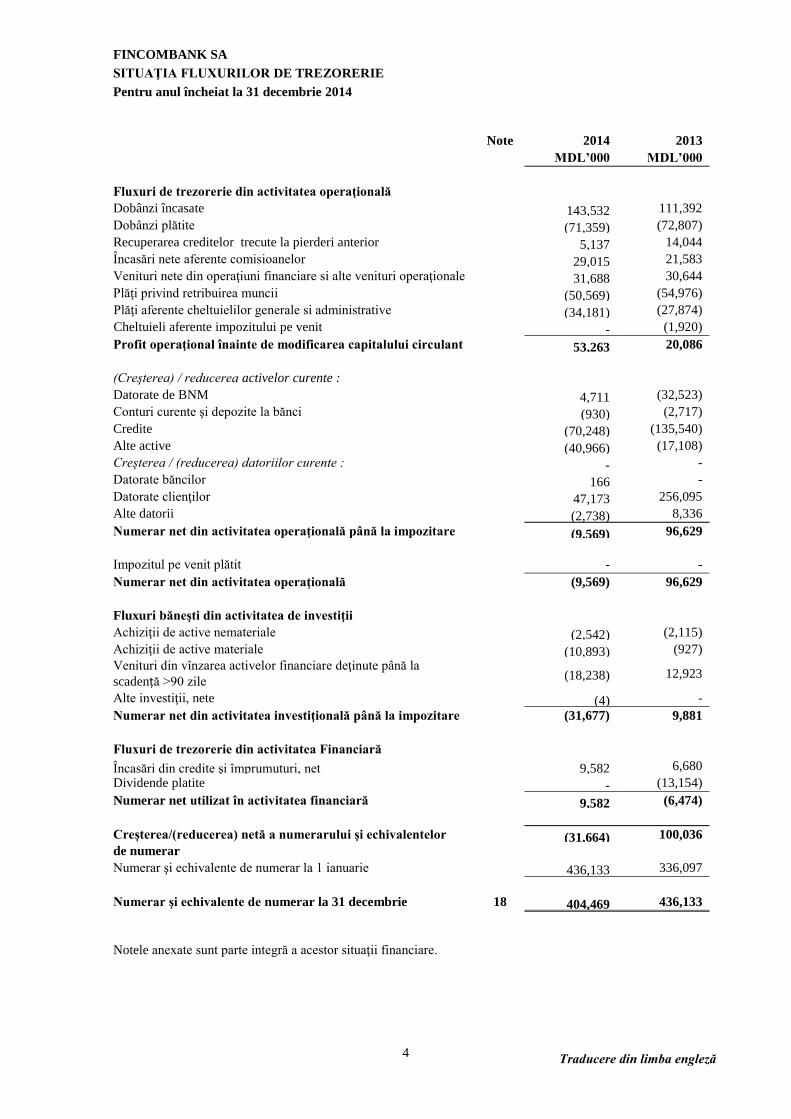

FINCOMBANK SA

SITUAŢIA FLUXURILOR DE TREZORERIE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

4

Notele anexate sunt parte integră a acestor situaţii financiare.

Note 2014 2013 MDL’000 MDL’000 Fluxuri de trezorerie din activitatea operaţională Dobânzi încasate 143,532 111,392 Dobânzi plătite (71,359) (72,807) Recuperarea creditelor trecute la pierderi anterior 5,137 14,044 Încasări nete aferente comisioanelor 29,015 21,583 Venituri nete din operaţiuni financiare si alte venituri operaţionale 31,688 30,644 Plăţi privind retribuirea muncii (50,569) (54,976) Plăţi aferente cheltuielilor generale si administrative (34,181) (27,874) Cheltuieli aferente impozitului pe venit - (1,920) Profit operaţional înainte de modificarea capitalului circulant 53,263 20,086 (Creşterea) / reducerea activelor curente : Datorate de BNM 4,711 (32,523) Conturi curente şi depozite la bănci (930) (2,717) Credite (70,248) (135,540) Alte active (40,966) (17,108) Creşterea / (reducerea) datoriilor curente : - - Datorate băncilor 166 - Datorate clienţilor 47,173 256,095 Alte datorii (2,738) 8,336 Numerar net din activitatea operaţională până la impozitare (9,569) 96,629 Impozitul pe venit plătit - - Numerar net din activitatea operaţională (9,569) 96,629 Fluxuri băneşti din activitatea de investiţii Achiziţii de active nemateriale (2,542) (2,115) Achiziţii de active materiale (10,893) (927) Venituri din vînzarea activelor financiare deţinute până la

scadență >90 zile (18,238) 12,923

Alte investiţii, nete (4) - Numerar net din activitatea investiţională până la impozitare (31,677) 9,881 Fluxuri de trezorerie din activitatea Financiară

Încasări din credite şi împrumuturi, net 9,582 6,680 Dividende platite - (13,154) Numerar net utilizat în activitatea financiară 9,582 (6,474) Creşterea/(reducerea) netă a numerarului şi echivalentelor (31,664) 100,036 de numerar Numerar şi echivalente de numerar la 1 ianuarie 436,133 336,097 Numerar şi echivalente de numerar la 31 decembrie 18 404,469 436,133

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

5

1. Informaţii generale despre bancă

Fincombank SA (“Banca”) a fost constituită în Republica Moldova în iulie 1993. Activitatea principală a băncii

sunt operaţiunile bancare de retail. Banca operează prin intermediul sediului central din Chişinău, 17 filiale (17

filiale la 31 decembrie 2013) şi 30 de reprezentanţe (31 reprezentanţe la 31 decembrie 2013) şi nici o casă de

schimb (1 la 31 decembrie 2013) situate în ţară.

La sfârşitul anului 2014 Banca deţinea o licenţă acordată de către Banca Naţională a Moldovei, care îi permite

băncii să fie implicată în toate activităţile bancare.

De asemenea Banca deţine o sucursală de leasing inactivă, care nu este consolidată în raport, deoarece nu este

semnificativă pentru situaţiile financiare ale Băncii.

Numărul total de angajaţi ai băncii la 31 decembrie 2014 este de 521 (534 la 31 decembrie 2013).

Sediul social al Băncii se află pe str. Puşkin, 26 Chişinău, Republica Moldova.

După cum operaţiunile Băncii nu au riscuri semnificative şi considerând mediul reglementat, natura serviciilor

sale, procesul de afaceri de asemenea metodele omogene folosite pentru serviciile acordate clienţilor ca şi pentru

întreaga activitate a băncii, Banca operează întru-n singur segment activitate iar activităţile sale sunt realizate

exclusiv în Republica Moldova.

Consiliul de Administraţie formulează politicile de funcţionare a Băncii şi supraveghează punerea lor în aplicare.

Consiliul este compus din 7 membri numiţi de către Adunarea Generală a Acţionarilor.

La 31 decembrie 2014,Consiliul de Administraţie este compus din următorii membri:

- Oleg Voronin, Preşedinte al Consiliului;

- Cristina Harea, Membru al Consiliului;

- Mr. Dumitru Cojocaru, Membru al Consiliului;

- Iurii Blashchuk, Membru al Consiliului.

- Igor Anglicev, Membru al Consiliului;

- Ilia Carabeţchi, Membru al Consiliului;

- Ivan Bişir, Membru al Consiliului;

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

6

2. Politici contabile

2.1 Bazele prezentării

Pentru întocmirea situaţiilor financiare conform Standardelor Internaţionale de Raportare Financiară (SIRF) a

fost utilizat principiul costului istoric, cu excepţia terenurilor, clădirilor şi activelor financiare disponibile pentru

vânzare precum şi, care au fost evaluate la valoarea justă. Situaţiile financiare sunt prezentate în lei moldoveneşti

(MDL), iar toate valorile sunt rotunjite până la mii cu excepţia cazului când este prevăzut altfel.

Declaraţie de conformitate

Situaţiile financiare ale Băncii sunt întocmite în conformitate cu Standardele Internaţionale de Raportare

Financiară (SIRF) precum au fost emise de Consiliul pentru Standarde Internaţionale de Contabilitate (IASB).

2.2 Estimări şi raţionamente contabile semnificative

Pentru întocmirea situaţiilor financiare în conformitate cu Standardele Internaţionale de Raportare Financiară

conducerea Băncii trebuie să facă estimări şi presupuneri care afectează valorile raportate în situaţiile financiare

şi notele ce le însoţesc. Estimările si presupunerile sunt evaluate continuu şi se bazează pe experienţa istorică şi

alţi factori, inclusiv aşteptările de evenimente viitoare, care sunt considerate a fi rezonabile în circumstanţele

date. Adiţional, o clarificare trebuie făcută.

(i) Pierderi din deprecierea creditelor şi avansurilor.

Banca îşi revizuieşte creditele şi avansurile problematice cel puţin lunar. Pentru a determinarea dacă o pierdere

din depreciere ar trebui să fie înregistrate în contul de profit sau pierdere, Banca stabileşte dacă există date

observabile care ar indica faptul că există o scădere măsurabilă în fluxurile de numerar viitoare estimate dintr-un

portofoliu de credite înainte ca scăderea să poată fi identificată la un credit individual din portofoliu. Aceste

estimări pot include date observabile care indică faptul că a existat o schimbare adversă în statutul plăţii a

debitorilor într-un grup, sau condiţii economice naţionale sau locale, care să coreleze cu valorile implicite asupra

activelor din cadrul grupului. Conducerea utilizează estimări bazate pe pierderile istorice pentru activele cu

caracteristici de risc de credit şi dovezi obiective ale deprecierilor la credite similare celor din portofoliul la

planificarea fluxurilor de numerar viitoare. Metodologia şi presupunerile utilizate pentru estimarea atât a valorii

cât şi a calendarului fluxurilor de numerar viitoare sunt revizuite periodic pentru a reduce orice diferenţe dintre

pierderile estimate şi pierderile efective.

În cazul în care rezultatul final al acestor factori este diferit de sumele iniţial înregistrate, astfel de diferenţe ar

putea avea un impact semnificativ asupra provizionului pentru deprecierea la credite, în perioada în care astfel

de estimări au fost efectuate.

(ii) Evaluarea activelor luate in posesie Banca recunoaşte gajul aferent activelor luate in posesie la valoarea mai mica dintre valoarea de bilanţ si

valoarea justă minus costurile de vânzare, cu modificările valorii juste înregistrate în contul de profit sau

pierdere. Banca a folosit o tehnică de evaluare bazată pe modelul fluxului de numerar actualizat, deoarece nu

există suficiente date comparabile pe piaţă din cauza naturii bunului.

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

7

2. Politici contabile (continuare)

(iii) Continuitatea

Conducerea băncii a făcut o evaluare a capacităţii băncii de a-şi continua activitatea în baza principiului

continuităţii şi este mulţumită că Banca are resursele necesare pentru a continua afacerile în viitorul apropiat. De

asemenea, managementul nu are cunoştinţă de orice incertitudini semnificative care pot cauza îndoieli

semnificative asupra capacităţii băncii de a-şi continua activitatea. Prin urmare, situaţiile financiare sunt în

continuare întocmite în baza principiului continuităţii activităţii.

(iv) Valoarea justă a instrumentelor financiare

În cazul în care valoarea justă a activelor financiare şi pasivelor financiare înregistrate în situaţia poziţiei

financiare nu poate fi derivată din pieţele active, acestea sunt determinate folosind o varietate de tehnici de

evaluare care includ folosirea de modele matematice. Datele pentru aceste modele sunt derivate din datele

observabile pe piaţă acolo unde este posibil, dar în cazul în care datele observabile de pe piaţă nu sunt

disponibile, sunt necesare estimări pentru a stabili valorile juste. Estimările includ consideraţii de lichidităţi şi

date model, cum ar fi volatilitatea pentru derivative de durată mai lungă şi ratele de discount, ratele de plată în

avans şi rata de ipoteze implicite pentru titluri de valoare garantate cu active. Evaluarea instrumentelor

financiare, este descris în detaliu în Nota 31.

(v) Active privind impozitul amânat

Activele privind impozitul amânat sunt recunoscute în ceea ce priveşte pierderile fiscale în măsura în care este

probabil că profitul impozabil viitor va fi disponibil, faţă de care pierderile pot fi utilizate. Este nevoie de

raţionamente pentru a determina valoarea activelor privind impozitul pe venit amânat care pot fi recunoscute, pe

bază de sincronizare şi nivelul profitului impozabil viitor, împreună cu strategiile de planificare fiscală viitoare

(vezi nota 14).

2.3 Modificări în politici contabile

Standarde si interpretari efective in anul curent de raportare

Urmatoarele standarde, amendamente la standardele existente si interpretari emise de catre Consiliul International de Standarde Contabile (IASB) si adoptate de EU sunt efective pentru perioada curenta:

Modificări la SIRF 10 “Situațiile financiare consolidate”, SIRF 12 “Prezentarea de informații privind

interesele in alte entitati” și SIC 27 “Situatii financiare individuale” - Entitati de investitii (în vigoare pentru perioade anuale incepand la sau dupa 1 ianuarie 2014)

Modificarea se aplica pentru un anumit tip de activitate care se califica drept entitati de investitii. IASB utilizeaza termenul „entitate de investitii” pentru a se referi la o entitate al carei obiect de activitate este de a

efectua investitii cu scopul exclusiv de obtine randament din aprecierea capitalului, venituri din investii sau ambele situatii. De asemenea, o entitate de investitii trebuie sa evalueze performanta investitiilor sale pe baza valorii juste. Astfel de entitati ar putea sa includa organizatii cu capital privat, organizatii cu capital de risc, fonduri de pensii, fonduri suverane de investitii si alte fonduri de investitii. Conform cerintelor IFRS 10 Situatiile financiare consolidate, entitatile raportoare trebuiau sa-si consolideze toate entitatile in care au investit si pe care le controleaza (respectiv, toate filialele). Modificarea referitoare la entitatile de investitii prevede o exceptie de la cerintele de consolidare prevazute in IFRS 10 si solicita entitatilor de investitii sa evalueze anumite filiale la valoarea justa prin profit sau pierdere in loc sa le consolideze. Modificarea prevede si cerintele de prezentare a informatiilor privind entitatile de investitii. Conducerea a estimat că Banca nu are investiţii in

entităţi asociate şi în asocierile în participaţi

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

8

2. Politici contabile (continuare)

2.3 Modificări în politici contabile (continuare)

Modificări la IAS 32 Instrumente financiare: prezentare – compensarea activelor financiare si a datoriilor

financiare (în vigoare pentru perioade anuale incepand la sau dupa 1 ianuarie 2014) Modificarea intra in vigoare pentru perioade anuale incepand la sau dupa 1 ianuarie 2014. Aceste modificari clarifica intelesul sintagmei „are in prezent un drept de compensare executoriu din punct de vedere legal”.

Modificarile clarifica, de asemenea, aplicarea criteriilor de compensare din IAS 32 asupra sistemelor de

decontare (precum sistemele casei centrale de compensatie) care aplica mecanisme de decontare bruta care nu

sunt simultane. Conducerea a estimat ca modificarile nu vor avea impact pe situaţia financiară sau performanţa

băncii.

Modificări la SIC 36 “Deprecierea activelor (modificat) – informatii de furnizat privind valoarea recuperabila activelor de alta natura decat cele financiare (în vigoare pentru perioade anuale incepand la sau dupa 1 ianuarie 2014)

Aceste modificari îndepărtează consecințele nedorite ale IFRS 13 asupra informatiilor de furnizat mentionate in

IAS 36. De asemenea, aceste modificari prevad prezentarea valorilor recuperabile ale activelor sau a unitatilor

generatoare de numerar pentru care s-au recunoscut ori s-au reversat pierderi din depreciere in cursul perioadei.

Conducerea va estima dacă introducerea modificărilor va avea impact asupra situaţiei financiare şi a

performanţei.

Modificări la SIC 39 “Instrumente financiare “: recunoastere si evaluare – novarea instrumentelor financiare derivate si continuarea utilizarii contabilitatii de acoperire impotriva riscurilor,

Conform modificarii, nu ar fi necesar sa se renunte la utilizarea contabilitatii de acoperire impotriva riscurilor,

daca s-a novat un instrument financiar derivat acoperit impotriva riscurilor, daca se indeplinesc anumite criterii.

IASB a efectuat o modificare a IAS 39 cu domeniu de aplicare redus pentru a permite continuarea utilizarii

contabilitatii de acoperire impotriva riscurilor in anumite imprejurari in care contrapartida la un instrument de

acoperire se modifica pentru a obtine compensarea acelui instrument. Conducerea va estima dacă introducerea

modificărilor va avea impact asupra situaţiei financiare şi a performanţei.

IFRIC Interpretare 21: Impozitare (în vigoare pentru perioade anuale incepand la sau dupa 1 ianuarie 2014)

Comitetul de interpretare a standardelor a fost solicitat sa analizeze modul in care o entitate ar trebui sa

contabilizeze datoriile astfel incat sa plateasca impozitele impuse de autoritati, altele decat impozitul pe profit, in

cadrul situatiilor sale financiare. Aceasta interpretare reprezinta o interpretare a IAS 37 Provizioane, datorii

contingente si active contingente. IAS 37 stabileste criteriile pentru recunoasterea unei datorii, unul dintre

acestea impunand ca o entitate sa aiba o obligatie actuala rezultata dintr-unu eveniment trecut (cunoscut ca

eveniment care obliga). Interpretarea clarifica faptul ca un eveniment care obliga si care da nastere unei datorii

privind plata unui impozit, este acea activitate prevazuta in legislatia relevanta, care determina plata unui

impozit. Conducerea va estima dacă introducerea modificărilor va avea impact asupra situaţiei financiare şi a

performanţei. . Implementarea schimbărilor de mai sus nu au avut nici un impact asupra rezultatelor financiare obţinute de

Bancă.

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

9

2. Politici contabile (continuare)

2.4 Politici contabile semnificative

Principalele politici contabile aplicate în întocmirea acestor situaţii financiare sunt prezentate mai jos.

a. Conversia valutei străine Situaţiile financiare sunt prezentate în lei moldoveneşti ("MDL"), care este moneda funcţională şi de prezentare

a Băncii.

Tranzacţiile în valută sunt înregistrate la cursul de schimb de la data tranzacţiei. La data bilanţului, activele şi

datoriile monetare denominate în valuta sunt convertite folosind cursul de schimb de închidere stabilit de BNM.

Diferenţele de curs care provin din decontarea tranzacţiilor la cursuri diferite de cele de la data tranzacţiei,

precum şi diferenţele de curs valutar nerealizate din active şi datorii monetare în valuta străina nesoluţionate sunt

recunoscute în contul de profit sau pierdere.

Elementele nemonetare care sunt evaluate în termeni de cost istoric într-o monedă străină sunt convertite

folosind cursurile de schimb la datele tranzacţiilor iniţiale.

Schimbările în valoarea justă a titlurilor monetare exprimate în valută străină clasificate ca disponibile pentru

vânzare sunt analizate între diferenţele de conversie care rezultă din modificările costului amortizat al securităţii

şi alte modificări în valoarea contabilă a securităţii. Diferenţele de conversie legate de schimbările în costul

amortizat sunt recunoscute în contul de profit sau pierdere, precum şi alte modificări în valoarea contabilă sunt

recunoscute în capitalurile proprii.

Diferenţele de conversie elementelor nemonetare, cum ar fi investiţiile de capital clasificate ca active disponibile

pentru vânzare financiare, sunt incluse în rezerva de valoare justă în capitalurile proprii.

Ratele de schimb la sfârşitul anului şi ratele medii pe an au fost: 2014 2013

USD Euro USD Euro Media perioadei 14.0388 18.6321 12.5907 16.7241 Finele anului 15.6152 18.9966 13.0570 17.9697

b. Instrumente financiare - recunoaşterea iniţială şi evaluarea ulterioară

Toate activele financiare sunt iniţial recunoscute la data tranzacţionării, şi anume, data la care Banca devine

parte la prevederile contractuale ale instrumentului. Aceasta include “tranzacţii obişnuite”: cumpărări sau vânzări

de active financiare care necesita livrarea activelor în intervalul de timp, în general, stabilite prin reglementări

sau convenţii pe piaţă. Clasificarea instrumentelor financiare la recunoaşterea iniţiala depinde de scopul şi

intenţia de administrare pentru care instrumentele financiare au fost achiziţionate si caracteristicile acestora.

Toate instrumentele financiare sunt măsurate iniţial la costurile lor la valoarea justă, plus tranzacţii, cu excepţia

cazului în cazul activelor financiare si datoriilor financiare înregistrate la valoarea justă prin contul de profit sau

pierdere.

Investiţii disponibile pentru vânzare includ titluri de capitaluri proprii. Investiţiile de capital clasificate ca

disponibile pentru vânzare sunt cele care nu sunt nici clasificate ca fiind deţinute pentru tranzacţionare şi nici nu

desemnate la valoarea justă prin contul de profit sau pierdere. Banca nu a desemnat orice împrumuturi sau

creanţe ca fiind disponibile pentru vânzare. După evaluarea iniţiala, disponibile pentru vânzare financiare sunt

evaluate ulterior la cost minus orice prevedere pentru depreciere ca valoarea lor justă nu poate fi determinată în

mod credibil.

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

10

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

b. Instrumente financiare - recunoaşterea iniţială şi evaluarea ulterioară (continuare)

Investiţiile financiare deţinute până la scadenţă sunt active non-derivative financiare cu plăţi fixe sau

determinabile şi scadenţe fixe, pe care banca are intenţia şi capacitatea de a păstra până la scadenţă. După

evaluarea iniţiala, deţinute pana la scadenta investiţii financiare sunt evaluate ulterior la costul amortizat folosind

rata efectivă a dobânzii (EIR), fără depreciere. Costul amortizat este calculat luând in considerare orice discount

sau prima la achiziţie si taxele, care sunt o parte integrantă a EIR. Amortizarea este inclusă în „Venituri aferente

dobânzilor” în contul de profit sau pierdere. Pierderile rezultate din deprecierea unor astfel de investiţii sunt

recunoscute în linia contului de profit sau pierdere "Deprecierea activelor financiare".

Dacă banca ar vinde sau reclasifica mai mult decât o parte nesemnificativă a investiţiilor deţinute pana la

scadenţă înainte de scadenţă (altele decât în anumite circumstanţe specifice), întreaga categorie ar fi afectată şi ar

trebui să fie reclasificată ca disponibilă pentru vânzare. În plus, băncii îi va fi interzisă clasificarea oricărui activ

financiar care e deţinut până la scadenţă în următorii doi ani.

"Conturi curente şi depozite la bănci" şi "credite" includ active non-derivative financiare cu plăti fixe sau

determinabile care nu sunt cotate pe o piaţa activă, altele decât: - Cele care banca intenţionează sa le vândă imediat sau in viitorul apropiat şi cele care banca, la

recunoaşterea iniţială, le desemnează ca fiind la valoarea justă prin profit sau pierdere - Cele care banca, la recunoaşterea iniţială, le desemnează ca fiind disponibile pentru vânzare - Cele pentru care banca nu poate recupera substanţial toata investiţia sa iniţiala, din alte motive decât

deteriorarea creditului

După evaluarea iniţiala, sumele „conturi curente şi depozite la bănci" şi "credite" sunt evaluate ulterior la costul

amortizat folosind EIR, minus provizionul pentru depreciere. Costul amortizat este calculat luând in considerare

orice discount sau primă la achiziţie si taxele si costurile care sunt o parte integră a EIR. Amortizarea este

inclusă în "Venituri aferente dobânzilor" în contul de profit sau pierdere. Pierderile rezultate din depreciere sunt

recunoscute in contul de profit sau pierdere în "Deprecierea activelor financiare".

c. Datorii financiare Deţinerile băncii a datoriilor financiare este inclusă în datorii financiare la costul amortizat. Datoriile financiare

evaluate la cost amortizat sunt depozite de la bănci sau clienţi şi împrumuturi.

O datorie financiară este de-recunoscută în situaţia în care obligaţia ce reiese din acesta este anulată sau expirată.

d. Compensarea activelor şi datoriilor financiare Activele şi datoriile financiare sunt compensate iar suma netă este raportată în bilanţul contabil atunci când

exista o obligaţie legală cu privire la compensarea sumelor recunoscute şi există intenţia de realizare sau de

compensare a acestora pe o bază netă sau de realizare a activului şi de decontare a datoriei simultan.

Aceasta nu este, în general, admisibil în cazul acordurilor de compensare, prin urmare, activele şi pasivele

aferente sunt prezentate în mărimi brute în situaţia poziţiei financiare.

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

11

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare) e. Dobânzi şi venituri şi cheltuieli similare Pentru toate instrumentele financiare măsurate la cost amortizat, activele purtătoare de dobândă financiare

clasificate ca instrumente disponibile pentru vânzare şi instrumente financiare desemnate la valoarea justă prin

contul de profit sau pierdere, veniturile din dobânzi sau cheltuieli se înregistrează conform metodei ratei efective a dobânzii (EIR), care este rata care actualizează exact estimarea plăţilor viitoare în numerar sau încasările prin

prognozarea duratei de viaţă preconizată pentru instrumentul financiar sau o perioadă mai scurtă, după caz, la

valoarea contabilă netă a activului financiar sau a datoriei financiare. Calculul ia în considerare toate condiţiile

contractuale ale instrumentului financiar (de exemplu, opţiuni de plată în avans) si include orice comisioane sau

costuri suplimentare care sunt direct atribuibile instrumentului si sunt o parte integrantă a EIR, cu excepţia

pierderile viitoare la credite. Valoarea contabilă a activului financiar sau datoriei financiare este ajustată în cazul în care banca îşi revizuieşte

estimările de plăţi sau încasări. Valoarea contabilă ajustată este calculată pe baza EIR original şi modificarea

valorii contabile este înregistrată ca "Alte venituri operaţionale".

Odată ce valoarea înregistrată a unui activ financiar sau a unui grup de active financiare similare a fost redusă

datorită unei pierderi din depreciere, veniturile din dobânzi continuă să fie recunoscute folosind rata dobânzii

utilizată pentru actualizarea fluxurilor de numerar viitoare în scopul măsurării a pierderilor din depreciere.

f. Venituri aferente taxelor şi comisioanelor

Banca încasează taxe şi venituri din comisioane de la o gamă diversă de serviciile pe care le oferă clienţilor săi.

Veniturile aferente taxelor pot fi împărţite în următoarele două categorii:

Taxa de veniturile obţinute din serviciile care sunt furnizate într-o anumită perioadă de timp

Taxele încasate pentru prestarea de servicii pe o perioadă de timp sunt acumulate în perioada respectivă. Aceste

taxe includ venituri din comisioane şi managementul activelor, custodie, de gestionare şi taxele de consiliere.

Taxele la creditele acordate pentru creditele care sunt susceptibile de a fi degradate şi alte taxe aferente sunt

amânate(împreună cu orice alte costuri suplimentare) şi recunoscute ca ajustări a EIR. Atunci când este puţin

probabil ca un împrumut va fi depreciat, taxele la creditele angajate sunt recunoscute în perioada respectivă.

Veniturile din taxe aferente tranzacţiilor

Taxele rezultate din negocierea sau participarea la negocierile unei tranzacţii pentru o terţă parte, cum ar fi

organizarea achiziţionării de acţiuni sau alte titluri de valoare mobiliare sau de cumpărare/vânzare de afaceri,

sunt recunoscute la finalizarea tranzacţiei de bază. Taxelor sau componentele comisioanelor, care sunt legate de

o anumită performanţă sunt recunoscute după îndeplinirea criteriilor de corespundere.

g. Alte venite

Venituri din dividende Veniturile din dividende sunt recunoscute atunci când este stabilit dreptul băncii de a primi plata.

Venitul net din tranzacţionare Rezultatele din activităţile de tranzacţionare includ toate câştigurile şi pierderile din modificările în valoarea

justă şi venitul din dobânzi sau de cheltuieli aferente şi de dividende pentru activele financiare şi pasivele

financiare “Deţinute pentru tranzacţionare". Aceasta include orice ineficienţa înregistrate în tranzacţiile de

hedging.

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

12

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

h. Contracte de vânzare şi re-procurare

Hârtiile de valoare vândute cu semnarea simultană a unui angajament de răscumpărare la o dată viitoare

specificată (contracte repo) continuă să fie recunoscute în bilanţ ca hârtii de valoarea şi să fie evaluate în

conformitate cu politicile contabile respective. Datoria pentru sumele primite în cadrul acestor contracte este

inclusa în datoria către bănci şi alte instituţii financiare. Diferenţa intre preţul de vânzare şi de re-achiziţie este

tratata drept cheltuială cu dobânda folosind metoda ratei efective a dobânzii.

Activele achiziţionate printr-un angajament corespondent de a revinde la o data viitoare specificată (contracte

repo reluate) sunt înregistrate drept credite şi avansuri acordate altor bănci sau clienţi, după caz.

i. Identificarea şi evaluarea deprecierii Banca evaluează la data fiecărui bilanţ contabil dacă există indicii obiective că activele financiare, ce nu sunt

înregistrate la valoarea justă prin profit sau pierdere, sunt depreciate. Activele financiare sunt depreciate atunci

când există un indiciu obiectiv care demonstrează că s-a produs o pierdere în urma recunoaşterii iniţiale a

activului şi că această pierdere are un impact asupra viitoarelor fluxuri de mijloace băneşti aferente activului şi

pot fi estimate în mod sigur.

Ca dovadă a deprecierii pot fi indicaţii că debitorul sau un grup de debitori se confruntă cu dificultăţi financiare

semnificative, probabilitatea că vor intra in faliment sau reorganizare financiară, implicit sau întârziere în plata

dobânzii sau se indică faptul că există o scădere măsurabilă a fluxurilor de numerar viitoare, cum ar fi modificări

ale arieratelor sau ale condiţiilor economice corelate cu neplata.

(i) Activele financiare înregistrate la costul amortizat Banca evaluează la fiecare dată de bilanţ dacă există dovezi obiective că un activ financiar sau un grup de active

financiare este depreciat. Un activ financiar sau un grup de active financiare este depreciat şi apar pierderi din

depreciere dacă, şi numai dacă, există dovezi obiective de depreciere ca urmare a unuia sau mai multor

evenimente care au avut loc după recunoaşterea iniţială a activului (un eveniment "pierdere "), iar acel eveniment

de pierdere (sau evenimente) are un impact asupra fluxurilor de numerar viitoare estimate ale activului financiar

sau grupului de active financiare care pot fi corect estimate.

Criteriile pe care Banca le utilizează pentru a determina dacă există dovezi obiective ale unei pierderi din

depreciere includ:

Delincvenţă în plăţile contractuale de suma principală sau de dobânzii

Dificultăţile de fluxul de numerar experimentate de debitor (de exemplu, raportul de capitaluri proprii,

venitul net din procentul de vânzări);

Încălcarea acordului de credit sau a condiţiilor;

Iniţierea procedurilor de faliment;

Deteriorarea poziţiei competitive a debitorului;

Deteriorarea în valoarea garanţiei, precum şi

Declasare sub nivelul gradului investiţiei.

Perioada estimativă între pierderi şi identificarea acestora este determinată de conducere pentru fiecare

portofoliu in parte. În general perioadele variază de la 6 la 12 luni.

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

13

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

h. Identificarea şi evaluarea deprecierii (continuare)

(i) Activele financiare înregistrate la costul amortizat

Banca stabileşte în primul rând, dacă semne obiective de depreciere există în mod individual pentru activele

financiare semnificative, şi în mod individual sau colectiv pentru activele financiare ce nu sunt semnificative. În

cazul în care Banca stabileşte că nu există semne obiective privind deprecierea unui activ financiar estimat în

mod individual atunci include activul într-un grup de active financiare cu caracteristici similare ale riscului de

credit şi le estimează în mod colectiv deprecierea. Activele ale căror depreciere este evaluată în mod individual

şi pentru care pierderile din depreciere sunt sau continuă să fie recunoscute nu sunt incluse în estimarea colectivă

a deprecierii.

Valoarea pierderii este măsurată ca diferenţa dintre valoarea contabilă a activului şi valoarea prezentă a

fluxurilor de numerar viitoare estimate (excluzând pierderile viitoare din credite care nu au fost suportate)

actualizate la rata iniţială efectivă a dobânzii activului financiar. Valoarea contabilă a activului este redusă prin

utilizarea unui cont de provizion şi suma pierderii este recunoscută în contul de profit sau pierdere. În cazul în

care un împrumut sau o investiţie deţinute până la scadenţă are o rată variabilă a dobânzii, rata de actualizare

pentru evaluarea oricărei pierderi din depreciere este rata actuală a dobânzii efective determinată în conformitate

cu contractul. Ca un expedient practic, Banca poate măsura deprecierea în baza valorii juste a unui instrument

utilizând un preţ de piaţă observabil.

Calculul valorii actualizate a fluxurilor estimate de numerar ale unui activ financiar garantat reflectă fluxurile de

numerar rezultate din costurile de mai mici în urma blocării sau vânzării garanţiei, indiferent dacă prescrierea pe

piaţă este posibilă.

Pentru a evalua colectiv deprecierea, creditele acordate clienţilor sunt grupate în baza unor caracteristici similare

ale riscului de credit, ce indică abilitatea debitorilor de a plăti toate datoriile conform termenilor contractuali (de

exemplu, în baza evaluării riscului de credit efectuate de Bancă sau a procesului de clasificare, ce ia în calcul

tipul activului, ramura industriei, plasarea geografică, tipul gajului, condiţia de expirare şi alţi factori relevanţi).

Caracteristicile selectate sunt relevante pentru estimarea fluxurilor mijloacelor băneşti viitoare pentru grupurile

acestor active, prin indicarea capacităţii debitorilor de a plăti toate datoriile conform termenilor contractuali ai

activului evaluat.

Fluxurile viitoare de mijloace băneşti din grupul de credite acordate clienţilor, ale căror depreciere este evaluată

colectiv, sunt estimate pe baza experienţei istorice a pierderilor pentru creditele cu caracteristici ale riscului de

credit similare celor din grup. Experienţa istorică a pierderilor se ajustează în baza datelor observabile curente

pentru a reflecta efectele condiţiilor curente ce nu au influenţat perioada pe care se bazează experienţa istorică a

pierderilor şi pentru a elimina efectele condiţiilor din perioada istorică, ce nu mai există în prezent.

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

14

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

h. Identificarea şi evaluarea deprecierii (continuare)

(i) Activele financiare înregistrate la costul amortizat (continuare)

Estimările de modificări ale fluxurilor de numerar viitoare pentru grupuri de active ar trebui să reflecte şi sa fie

consistente în conformitate cu modificările datelor observabile de la o perioadă la alta (de exemplu, modificări

ale ratelor de şomaj, preţurile imobiliare, stare de plată, sau alţi factori care indică modificări în probabilitatea de

pierderi în grup şi amploarea acestora). Metodologia şi estimarea utilizată pentru estimarea fluxurilor de numerar

viitoare sunt revizuite cu regularitate de către Bancă pentru a reduce orice diferenţe dintre estimările pierderilor

şi pierderile efective. Atunci când un împrumut este compromis este amortizat contrar provizionului pentru

depreciere aferente creditului. Aceste credite amortizate după ce toate procedurile necesare au fost finalizate şi

valoarea de pierderea a fost determinată.

Dacă într-o perioadă ulterioară, valoarea pierderii din depreciere scade şi această scăderea poate fi legată

obiectiv de un eveniment care are loc după ce deprecierea a fost recunoscută (cum ar fi o îmbunătăţire a

ratingului de credit al debitorului), pierderea din depreciere recunoscută anterior este inversată prin ajustarea

contului de provizion. Valoarea inversată este recunoscută în contul de profit sau pierdere în schimbarea aferentă

deprecierii pentru pierderi la credite.

(ii) Active recunoscute la valoarea justă

Banca evaluează la data raportării dacă există dovezi obiective că un activ financiar sau un grup de active

financiare este depreciat. În cazul investiţiilor de capital clasificate ca disponibile pentru vânzare, o scădere

semnificativă sau prelungită a valorii juste a bunului mobiliar sub costul său este considerat ca depreciere. În

cazul în care evenimentele ulterioare cauzează reducerea pierderilor din depreciere, acestea sunt reversate prin

profit sau pierdere. Pierderile din depreciere aferente hârtiilor de valoare investiţionale destinate pentru vânzare

sunt recunoscute prin transferarea diferenţei dintre costul de achiziţie şi valoarea justă curentă din capitalul

propriu în profit sau pierdere. În cazul în care evenimentele ulterioare cauzează reducerea pierderilor din

deprecierea titlurilor de creanţă destinate pentru vânzare, pierderea din depreciere este reversată prin profit sau

pierdere.

Cu toate acestea, orice recuperare ulterioară în valoarea justă a unei cote de participare în capitalul propriu

destinate pentru vânzare şi depreciate este recunoscută direct în capitalul propriu.

(iii) Credite renegociate

Când este posibil Banca încearcă să restructureze creditele în cazul în care se ia în posesie gajul. Aceasta poate

implica extinderea graficului de plată şi renegocierea condiţiilor de creditare. Odată ce au fost renegociate

condiţiile de creditare, orice depreciere este măsurată cu ajutorul EIR original calculat înainte de modificarea

condiţiilor şi creditul nu mai este considerat restant. Conducerea Băncii revede în mod continuu creditele

renegociate pentru a se asigura că toate cerinţele sunt respectate şi plăţile ulterioare vor avea loc. Creditele

continuă să fie obiectul unei evaluării individule sau colective a deprecierii calculate cu ajutorul EIR original.

i. Active nemateriale Activele nemateriale ale băncii includ valoarea programelor de calculator şi depozitele de bază dobândite ale clienţilor. Un activ nematerial este recunoscut numai atunci când costul său poate fi evaluat şi este probabil ca beneficiile

economice viitoare preconizate care îi sunt atribuite vor aduce câştig băncii. Activele nemateriale dobândite separat sunt evaluate iniţial la cost. Costul activelor nemateriale reprezintă

valoarea justă la data achiziţionării. După recunoaşterea iniţială, activele nemateriale sunt recunoscute la cost

minus amortizarea acumulată şi orice pierderi acumulate din depreciere.

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

15

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

i. Active nemateriale (continuare) Perioada de viaţă utilă a activelor nemateriale este evaluată ca fiind finită sau nedeterminată. Activele nemateriale finite sunt amortizate pe durata de viaţă economic utilă. Perioada de amortizare şi metoda de amortizare pentru activele nemateriale cu o durată de viaţă utilă finită sunt revizuite cel puţin la fiecare sfârşit de

an financiar. Modificări în durata de viaţă utilă preconizată sau modelul preconizat de consum al beneficiilor

economice viitoare încorporate în activul nematerial sunt contabilizate prin schimbarea perioadei de amortizare sau schimbarea metodei, după caz, şi tratate ca modificări ale estimărilor contabile. Cheltuielile privind amortizarea activelor nemateriale, cu viaţa finită sunt recunoscute in contul de profit în categoria cheltuielilor în

concordanţă cu funcţia de activului nematerial.

Amortizarea este calculata folosind metoda liniara pentru a amortiza activele nemateriale la o valoarea reziduală

mai mare ca perioada estimată de viaţă utilă, după cum urmează:

Licenţe 2-10 ani

Alte active nemateriale 5-10 ani

j. Active materiale

Imobilizările corporale sunt înregistrate la valoarea costului minus uzura acumulată şi pierderile din deprecierea

valorii. Alte active materiale sunt înregistrate la costul istoric minus depreciere. Costul istoric include cheltuielile

direct atribuite achiziţiei activelor materiale.

Costurile ulterioare sunt incluse în valoarea activului sau sunt recunoscute ca un activ separat, după caz, numai

atunci când este probabil ca beneficiile economice viitoare asociate cu acest activ vor aduce câştig băncii şi

costul activului poate fi evaluată în mod credibil. Toate celelalte cheltuieli sunt recunoscute în raportul privind

rezultatele financiare, pe măsură ce sunt suportate.

În Iunie 2012, clădirile Băncii şi terenuri au fost reevaluate de către un evaluator profesionist local, Bursa

"Lara".

Terenurile nu se amortizează. Uzura este calculată prin metoda casării liniare pe toată durata de funcţionare utilă

estimată a activului conform tabelului următor:

Active materiale Ani Clădiri 83 Proprietăţi > perioada închirierii Mobilier şi echipament 3-10 Autovehicule 7

Activele în construcţie nu sunt amortizate până nu sunt puse în uz. Valoarea activelor reziduale şi durata lor de

viaţă utilă este revizuită şi ajustată, dacă este cazul, la fiecare dată a bilanţului.

Activele care sunt supuse amortizării sunt revizuite pentru depreciere ori de câte ori evenimente sau schimbări în

circumstanţe indică faptul că valoarea contabilă nu poate fi recuperată. Valoarea contabilă a unui activ este

amortizată imediat la valoarea sa recuperabilă dacă valoarea contabilă a activului este mai mare decât valoarea

recuperabilă estimată.

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

16

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

j Active materiale (continuare) Activele materiale sunt derecunoscute la depreciere sau atunci când nu există beneficii economice viitoare

pretinse de la utilizarea acestora. Orice câştig sau pierdere care rezultă la derecunoaşterea activului (calculate ca

diferenţă între încasările nete din cedare şi valoarea contabilă a activului) este recunoscută în alte venituri

operaţionale în contul de profit în anul când activul este derecunoscut.

k. Leasing Stabilirea dacă o anumită tranzacţie reprezintă un contract de leasing, sau conţine un contract de leasing, se

bazează pe conţinutul şi cerinţele din cadrul acordului dacă executarea contractului este dependentă sau ţine de

utilizarea unui anumit activ sau mai multor active astfel incit contractul să prevadă dreptul de a utiliza activul

respectiv.

Banca locatar Contractul de leasing prin care toate riscurile şi beneficiile aferente dreptului de proprietate a activului nu sunt

transferate către Bancă în mod substanţial este considerată leasing operaţional. Plăţile operaţionale de leasing

sunt recunoscute ca cheltuială în contul de profit şi pierderi în baza metodei liniare pe toată durata contractului

de leasing. Plăţile eventuale de leasing sunt recunoscute drept cheltuieli în perioada în care sunt suportate.

Banca locator Contractul de leasing prin care toate riscurile şi beneficiile aferente dreptului de proprietate a activului nu sunt

transferate de către Bancă în mod substanţial este considerată leasing operaţional. Costurile directe iniţiale

suportate în procesul de negociere a contractelor de leasing operaţional se adaugă la valoarea contabilă a

activului dat în leasing şi e recunoscut pe durata contractului de leasing cu aceeaşi bază ca venitul din leasing.

Plăţile operaţionale de leasing sunt recunoscute ca venit în perioada în care au fost obţinute.

l. Deprecierea activelor ne-financiare

Banca evaluează la fiecare dată de raportare dacă există un activ ce poate fi depreciat. Dacă există vreo indicaţie,

sau când testarea anuală a deprecierii pentru un activ este necesară, banca estimează valoarea recuperabilă a

activului. Valoarea recuperabilă a unui activ reprezintă valoarea justă a unei unităţi generatoare de numerar sau

activ minus costurile de vânzare şi valoarea sa de utilizare. În cazul în care valoarea contabilă a unui activ sau a

CGU depăşeşte valoarea sa recuperabilă, activul este considerat depreciat şi este reevaluat până la valoarea sa

recuperabilă.

În evaluarea valorii de utilizare, fluxurile viitoare de numerar estimate sunt actualizate la valoarea actuală EIR

folosind o rată de actualizare înainte de impozitare care reflectă evaluările curente de pe piaţă ale valorii de timp

a banilor şi riscurile specifice activului. La determinarea valorii juste minus costurile de vânzare, este utilizat un

model adecvat de evaluare. Aceste calcule sunt confirmate de multiplii de evaluare, preţurile cotate,acţiunile

cotate la bursă sau a alţi indicatori disponibili la valoarea justă.

Pentru activele, cu excepţia goodwill, o evaluare se face la fiecare dată de raportare pentru a stabili dacă există

vreun indiciu că pierderile din depreciere recunoscută anterior nu mai poate exista sau poate fi scăzută. În cazul

în care un astfel de indiciu există, Banca estimează valoarea recuperabilă a activului sau CGU-lui. O pierdere din

depreciere recunoscută anterior este inversată doar daca a existat o schimbare în ipotezele utilizate pentru a

determina valoarea recuperabilă a activului din momentul ultimei pierderi din deprecieri.

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

17

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

l. Deprecierea activelor ne-financiare (continuare) Reluarea este limitată astfel încât valoarea contabilă a activului nu depăşeşte valoarea sa recuperabilă, şi nici nu depăşeşte valoarea contabilă care ar fi fost determinată, netă de amortizare, nu a avut o pierdere din deprecierea fost recunoscută pentru activ în anii anteriori. Inversarea tare, este recunoscută în contul de profit sau pierdere. Pierderile din depreciere asociate cu goodwill nu pot fi inversate în perioadele viitoare.

m. Numerar şi echivalente de numerar

În scopul întocmirii situaţiei fluxurilor de numerar, numerarul şi echivalentelor de numerar cuprind solduri cu

scadenţa mai mică de trei luni de la achiziţia activelor, inclusiv datele de: numerar, solduri nerestricţionate cu

Banca Naţională a Moldovei, bonuri de tezaur, certificate de la BNM, sumele datorate de alte bănci şi sumele

datorate de sistemele de plată rapide.

n. Provizioane

Provizioane şi creanţe legale sunt recunoscute atunci când Banca are o obligaţie prezentă legală sau implicită de

a transfera beneficii economice ca rezultat al unor evenimente trecute. Este probabil ca o ieşire de resurse vor fi

necesare pentru stingerea obligaţiei şi suma a fost estimată în mod fiabil.

În cazul în care există un număr de obligaţii similare, probabilitatea ca o ieşire vor fi necesare pentru decontarea

se determină prin luarea în considerare clasa de obligaţii ca un întreg. Un provizion este recunoscut chiar dacă

probabilitatea unei ieşiri de resurse în legătură cu orice element inclus în aceeaşi clasă de obligaţii pot fi mici.

Provizioanele sunt evaluate la valoarea actualizată a cheltuielilor estimate a fi necesare pentru stingerea

obligaţiei utilizând o rată înainte de impozitare care reflectă evaluările curente de pe piaţă ale valorii timp a

banilor şi riscurile specifice obligaţiei. Creşterea provizionului datorată trecerii timpului este recunoscută drept

cheltuială cu dobânda.

o. Contracte de garanţii financiare Contractele de garanţie financiară sunt contracte care obligă emitentul să efectueze plăţi specifice pentru a

rambursa posesorului o pierdere pe care o suportă deoarece un debitor nu şi-a achitat datoria la timp în

conformitate cu stipulările instrumentului de datorie. Asemenea garanţii financiare sunt oferite băncilor,

instituţiilor financiare şi altor entităţi din partea clienţilor pentru a asigura împrumuturi, overdraft-uri şi alte

facilităţi bancare.

Iniţial garanţiile financiare sunt recunoscute în situaţiile financiare la valoare justă la data la care garanţia a fost

emisă. Ulterior recunoaşterii iniţiale, datoriile Băncii sunt estimate ca cea mai mare valoare dintre valoarea

iniţială minus amortizarea calculată pentru recunoaşterea în contul de profit sau pierdere a comisionului încasat

conform metodei liniare pe durata de viaţă a garanţiei, şi cea mai bună estimare a cheltuielilor necesare pentru

achitarea oricărei datorii apărute la data bilanţului. Determinarea acestor estimări se bazează atât pe experienţa

anterioară în tranzacţii similare şi pierderi precedente, cât şi pe deciziile Conducerii Băncii. Orice majorare a

datoriilor legate de aceste garanţii se reflectă în contul de profit sau pierdere în nota cheltuielilor operaţionale.

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

18

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

p. Beneficiile angajaţilor

Banca, în desfăşurarea normală a activităţii, execută plăţi către fondurile de stat ale Republicii Moldova în

numele angajaţilor săi pentru pensii de îngrijire a sănătăţii, precum şi ajutor de şomaj. Toţi angajaţii Băncii sunt

membri ai planului de pensii de stat.

Banca nu dispune de un program individual de plată a pensiilor, şi, în consecinţă, nu are obligaţii privind plata

pensiilor. Banca nu dispune de nici un alt plan de beneficii determinate sau de un plan de beneficii post-

pensionare. Banca nu are obligaţia să presteze alte servicii angajaţilor curenţi sau foşti.

q. Impozitare

Impozitul pe venit, în baza legii aplicabile de impozitare din Moldova este recunoscut ca o cheltuială în perioada

în care apar profiturile. Efectele fiscale ale pierderilor privind impozitul disponibile pentru transfer sunt

recunoscute ca activ, atunci când este probabil ca profiturile impozabile viitoare vor fi disponibile faţă de care

aceste pierderi pot fi utilizate

Impozitul amânat este calculat folosind metoda obligaţiilor, pentru toate diferenţele temporare care apar intre

baza fiscală a activelor şi datoriilor şi valoarea lor de bilanţ folosită pentru raportarea financiara. Activele şi

datoriile privind impozitul amânat sunt calculate utilizând ratele de impozitare care se estimează că vor fi

aplicate în anii în care activele sunt realizate sau datoriile sunt decontate, pe baza ratelor de impozitare care au

fost aprobate sau aprobate substanţial la data bilanţului.

Principalele diferenţe temporare apar din deprecierea echipamentelor, provizioanelor pentru credite şi avansuri

către clienţi, alte active şi alte pasive. Ratele adoptate sau în mare măsură adoptate la data bilanţului sunt

utilizate pentru a determina impozitul pe venit amânat. Cu toate acestea, impozitul pe venit amânat nu este

contabilizat în cazul în care el apare din recunoaşterea iniţială a unui activ sau a unei datorii într-o tranzacţie alta

decât o combinare de afaceri care, la momentul tranzacţiei nu afectează nici profitul contabil, nici impozabil, nici

pierdere.

Activele privind impozitul amânat sunt recunoscute în cazul în care este probabil ca profitul impozabil viitor va

fi disponibil faţă de care diferenţele temporare pot fi utilizate.

r. Împrumuturi

Împrumuturile sunt recunoscute iniţial la cost, calculat ca valoarea încasărilor minus costurile de tranzacţie

aferente. Ulterior împrumuturile sunt evaluate la costul amortizat iar orice diferenţă între încasările nete şi

valoarea de răscumpărare este recunoscută în contul de profit sau pierdere pentru perioada trecută până la

maturitate folosind metoda ratei efective a dobânzii.

s. Dividende

Dividendele nu sunt contabilizate până nu sunt aprobate de Adunarea Generală a Acţionarilor.

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

19

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

t. Active spre revânzare În anumite circumstanţe bunul reintră în posesie după excluderea din creditele care sunt compromise.

Proprietăţile recuperate sunt evaluate la cea mai mică dintre valoarea contabilă şi valoarea justă minus costurile

de vânzare şi raportate în alte active.

2.5 Standarde emise, dar care nu sunt inca in vigoare si nu au fost adoptate de timpuriu

IFRS 9 “Instrumente financiare” (se aplica efectiv pentru perioade incepand cu data sau ulterior datei 1 ianuarie 2018);

IFRS 14 “Conturi de amanare reglementate” (se aplica efectiv pentru perioade incepand cu data sau ulterior datei 1 ianuarie 2016);

IFRS 15 “ Venituri din contractele cu clientii” (aplicabile efectiv incepand cu data de 1 ianuarie 2017);

Amendamente aferente IFRS 10 “Situatii financiare consolidate”, si IAS 28 “Investitii in entitati

asociate si asocierile in participatie – Vanzarea sau contributia in active intre Investitor is entitatea sa asociata sau asociatia sa in participatie”, (aplicabile efectiv incepand cu data de 1 ianuarie 2016);

Amendamente aferente IFRS 11 “Aranjamente comune – Contabiliatea achizitiilor intereselor in operatiuni in comun” (aplicabile efectiv incepand cu data de 1 ianuarie 2016);

Amendamente aferente IAS 16 “Imobilizari corporale” si IAS 38 “Imobilizări necorporale”, (aplicabile efectiv incepand cu data de 1 ianuarie 2016);

(aplicabile efectiv incepand cu data de 1 ianuarie 2016);

Amendamente aferente IAS 27 “Situatii financiare individuale – Metoda punerii in echivalenta in situatiile financiare individuale” (aplicabile efectiv incepand cu data de 1 ianuarie 2016)

Amendamente aferente IAS 19 “Beneficiile angajatilor” – Planuri de beneficii definite: contributiile angajatilor” (aplicabile efectiv incepand cu data de 1 iulie 2014)

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

20

2. Politici contabile (continuare)

2.5 Standarde emise, dar care nu sunt inca in vigoare si nu au fost adoptate de timpuriu( continuare)

IASB a emis Imbunatatirile Anuale ale IFRS – Ciclul 2010 – 2012, care reprezinta o colectie de modificari ale IFRS. Modificarile intra in vigoare pentru perioade anuale incepand la sau dupa 1 iulie 2014. Conducerea va estima dacă introducerea modificărilor va avea impact asupra situaţiei financiare şi a

performanţei IFRS 2 Plata pe baza de actiuni : Aceasta imbunatatire modifica definitia „conditiei de intrare in drepturi”

si a „conditiei de piata” si adauga definitii pentru „conditia de performanta” si „conditia de servicii” (care,

anterior, erau incluse in definitia „conditiilor de intrare in drepturi”).

IFRS 3 Combinari de intreprinderi: Aceasta imbunatatire clarifica faptul ca o contraprestatie contingenta intr-o achizitie de intreprinderi care nu este clasificata drept capitaluri proprii, este evaluata ulterior la valoarea justa prin profit sau pierdere indiferent daca intra sau nu in domeniul de aplicare al IFRS 9 Instrumente financiare.

IFRS 8 Segmente de activitate: Aceasta imbunatatire prevede ca o entitate sa prezinte rationamentele emise de membrii cadrelor de conducere atunci cand acestia pun in aplicare criteriile de agregare pentru segmentele de activitate si clarifica faptul ca o entitate trebuie sa prezinte numai reconcilieri ale totalului activelor segmentelor raportabile cu activele entitatii daca activele segmentelor sunt raportate cu regularitate.

IFRS 13 Evaluarea la valoarea justa: Aceasta imbunatatire din cadrul Bazei pentru concluzii din IFRS 13 clarifica faptul ca, prin emiterea IFRS 13 si modificarea IFRS 9 si IAS 39, nu a fost eliminata posibilitatea evaluarii creantelor si datoriilor pe termen scurt care nu au o rata declarata a dobanzii la valoarea lor de facturare, fara actualizare, daca efectul neactualizarii nu este semnificativ.

IAS 16 Imobilizari corporale: Imbunatatirea clarifica faptul ca, la momentul reevaluarii unui element de imobilizari corporale, valoarea contabila bruta este ajustata astfel incat sa corespunda valorii de reevaluare a valorii juste.

IAS 24 Prezentarea informatiilor privind partile afiliate: Imbunatatirea clarifica faptul ca o entitate care furnizeaza servicii de personal-cheie de conducere pentru entitatea care raporteaza sau pentru societatea-mama a entitatii care raporteaza este o parte afiliata a entitatii care raporteaza.

IAS 38 Imobilizari necorporale: Imbunatatirea clarifica faptul ca, la momentul reevaluarii unei imobilizari necorporale, valoarea contabila bruta este ajustata astfel incat sa corespunda valorii de reevaluare a valorii juste.

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

21

2. Politici contabile (continuare)

2.5 Standarde emise, dar care nu sunt inca in vigoare si nu au fost adoptate de timpuriu( continuare)

IASB a emis Imbunatatirile Anuale ale IFRS – Ciclul 2011 – 2013, care reprezinta o colectie de modificari ale IFRS. Modificarile intra in vigoare pentru perioade anuale incepand la sau dupa 1 iulie 2014. Conducerea va estima dacă introducerea modificărilor va avea impact asupra situaţiei financiare şi a performanţei. IFRS 3 Combinari de intreprinderi: Aceasta imbunatatire clarifica faptul ca IFRS 3 exclude din sfera sa

de aplicare formarea unei asocieri in participatie in cadrul situatiilor financiare le asocierii in participatie in sine.

IFRS 13 Evaluarea la valoarea justa: Aceasta imbunatatire clarifica faptul ca aria exceptiei privind portofoliul, astfel cum este definita la punctul 52 al IFRS 13, include toate contractile contabilizate conform ariei de aplicabilitate a IAS 39 Instrumente financiare: recunoastere si evaluare sau IFRS 9 Instrumente financiare, indiferent daca indeplinesc sau nu definitia activelor financiare si a datoriilor financiare conform definitiei din IAS 32 Instrumente financiare: prezentare.

IAS 40 Investitii imobiliare: Aceasta imbunatatire clarifica faptul ca, pentru a determina daca o anumita tranzactie indeplineste atat definitia unei combinari de intreprinderi conform definitiei din IFRS 3 Combinari de intreprinderi, cat si a unei investitii imobiliare conform definitiei din IAS 40 Investitii imobiliare, trebuie ca aplicarea celor doua standarde sa se realizeze independent unul de celalat

IASB a emis amendamente aferente unor standarde variate “Imbunatatiri pentru IFRS (ciclul 2012-

2014)” ce rezulta din imbunatatirea anuala a proiectului IFRS (IFRS 5, IFRS 7, IAS 19 and IAS 34) in principal cu scopul de a elimina inconsistentele si de a clarifica expunerea (aplicabile efectiv incepand cu data de 1 ianuarie 2016).

Banca nu a ales sa adopte aceste stardarte, amendamenete si intrepretari inainte de data intrarii efective in

vigoare.

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

22

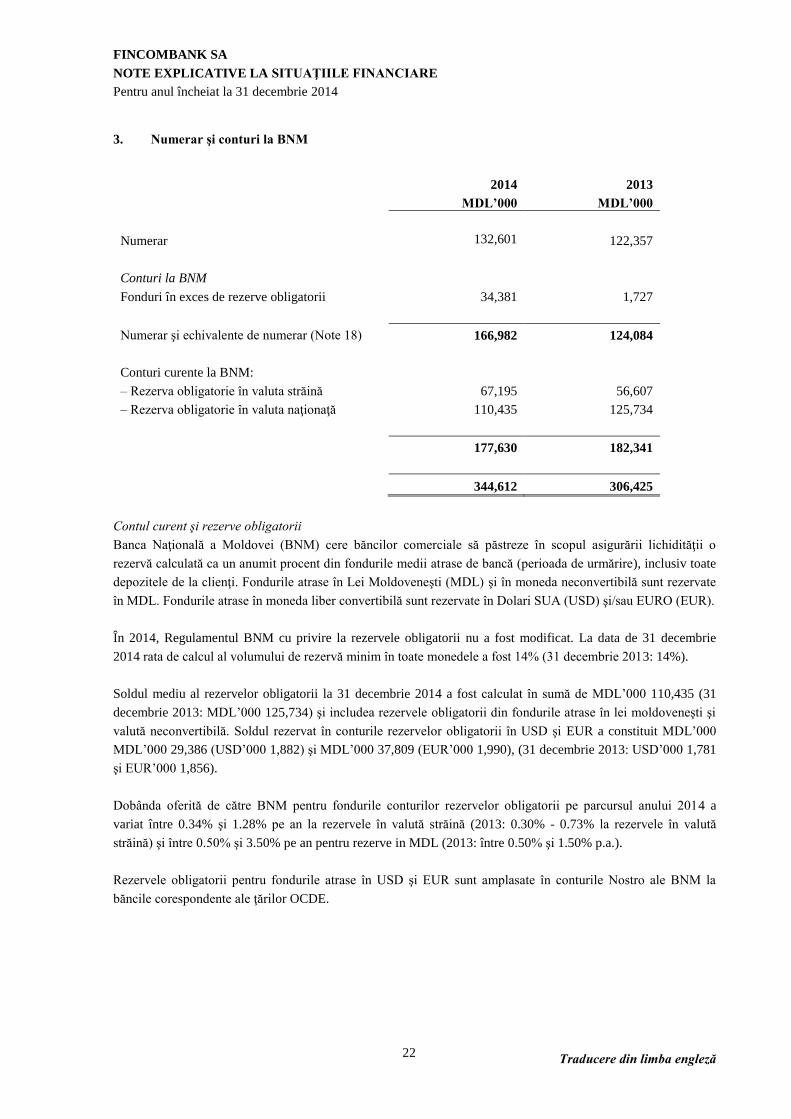

3. Numerar şi conturi la BNM

2014 2013

MDL’000 MDL’000

Numerar 132,601 122,357

Conturi la BNM

Fonduri în exces de rezerve obligatorii 34,381 1,727

Numerar şi echivalente de numerar (Note 18) 166,982 124,084

Conturi curente la BNM:

– Rezerva obligatorie în valuta străină 67,195 56,607

– Rezerva obligatorie în valuta naţionaţă 110,435 125,734

177,630 182,341

344,612 306,425

Contul curent şi rezerve obligatorii

Banca Naţională a Moldovei (BNM) cere băncilor comerciale să păstreze în scopul asigurării lichidităţii o

rezervă calculată ca un anumit procent din fondurile medii atrase de bancă (perioada de urmărire), inclusiv toate

depozitele de la clienţi. Fondurile atrase în Lei Moldoveneşti (MDL) şi în moneda neconvertibilă sunt rezervate

în MDL. Fondurile atrase în moneda liber convertibilă sunt rezervate în Dolari SUA (USD) şi/sau EURO (EUR).

În 2014, Regulamentul BNM cu privire la rezervele obligatorii nu a fost modificat. La data de 31 decembrie

2014 rata de calcul al volumului de rezervă minim în toate monedele a fost 14% (31 decembrie 2013: 14%).

Soldul mediu al rezervelor obligatorii la 31 decembrie 2014 a fost calculat în sumă de MDL’000 110,435 (31

decembrie 2013: MDL’000 125,734) şi includea rezervele obligatorii din fondurile atrase în lei moldoveneşti şi

valută neconvertibilă. Soldul rezervat în conturile rezervelor obligatorii în USD şi EUR a constituit MDL’000

MDL’000 29,386 (USD’000 1,882) şi MDL’000 37,809 (EUR’000 1,990), (31 decembrie 2013: USD’000 1,781

şi EUR’000 1,856).

Dobânda oferită de către BNM pentru fondurile conturilor rezervelor obligatorii pe parcursul anului 2014 a

variat între 0.34% şi 1.28% pe an la rezervele în valută străină (2013: 0.30% - 0.73% la rezervele în valută

străină) şi între 0.50% şi 3.50% pe an pentru rezerve in MDL (2013: între 0.50% şi 1.50% p.a.).

Rezervele obligatorii pentru fondurile atrase în USD şi EUR sunt amplasate în conturile Nostro ale BNM la

băncile corespondente ale ţărilor OCDE.

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

23

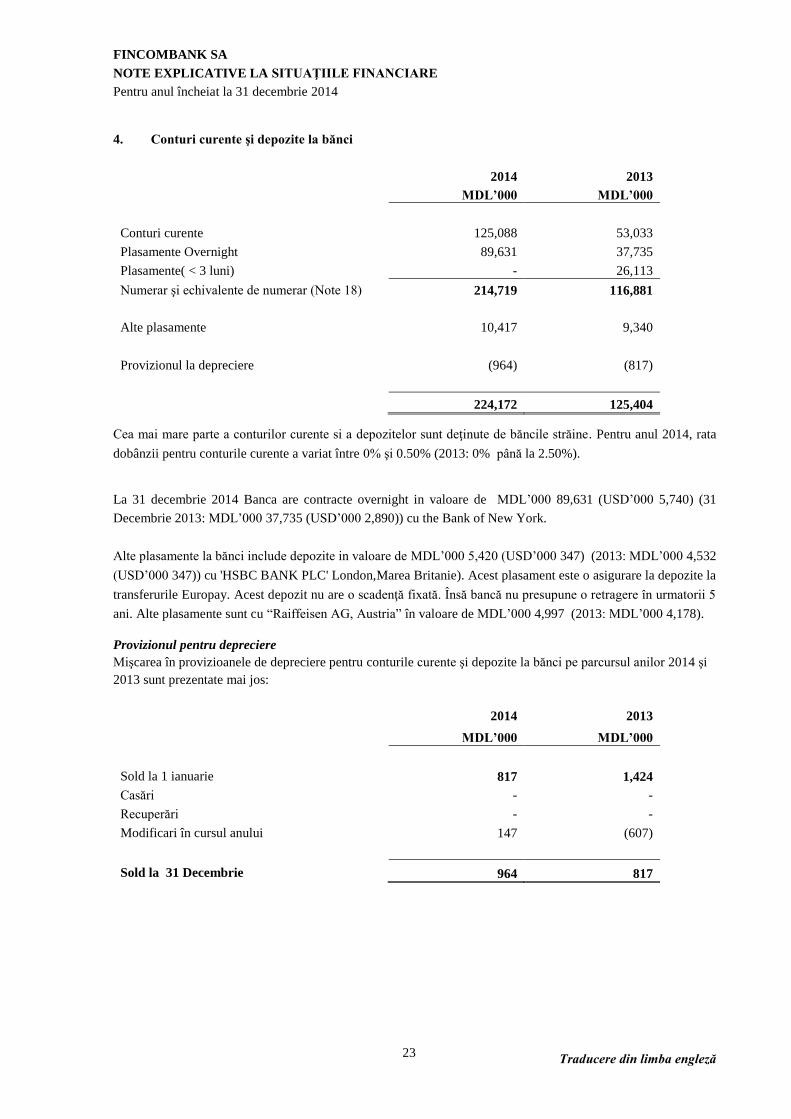

4. Conturi curente şi depozite la bănci

2014 2013

MDL’000 MDL’000

Conturi curente 125,088 53,033

Plasamente Overnight 89,631 37,735

Plasamente( < 3 luni) - 26,113

Numerar şi echivalente de numerar (Note 18) 214,719 116,881

Alte plasamente 10,417 9,340

Provizionul la depreciere (964) (817)

224,172 125,404

Cea mai mare parte a conturilor curente si a depozitelor sunt deţinute de băncile străine. Pentru anul 2014, rata

dobânzii pentru conturile curente a variat între 0% şi 0.50% (2013: 0% până la 2.50%).

La 31 decembrie 2014 Banca are contracte overnight in valoare de MDL’000 89,631 (USD’000 5,740) (31

Decembrie 2013: MDL’000 37,735 (USD’000 2,890)) cu the Bank of New York.

Alte plasamente la bănci include depozite in valoare de MDL’000 5,420 (USD’000 347) (2013: MDL’000 4,532

(USD’000 347)) cu 'HSBC BANK PLC' London,Marea Britanie). Acest plasament este o asigurare la depozite la

transferurile Europay. Acest depozit nu are o scadenţă fixată. Însă bancă nu presupune o retragere în urmatorii 5

ani. Alte plasamente sunt cu “Raiffeisen AG, Austria” în valoare de MDL’000 4,997 (2013: MDL’000 4,178). Provizionul pentru depreciere Mişcarea în provizioanele de depreciere pentru conturile curente şi depozite la bănci pe parcursul anilor 2014 şi 2013 sunt prezentate mai jos:

2014 2013

MDL’000 MDL’000

Sold la 1 ianuarie 817 1,424

Casări - -

Recuperări - -

Modificari în cursul anului 147 (607)

Sold la 31 Decembrie 964 817

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

24

4. Conturi curente şi depozite la bănci (continuare)

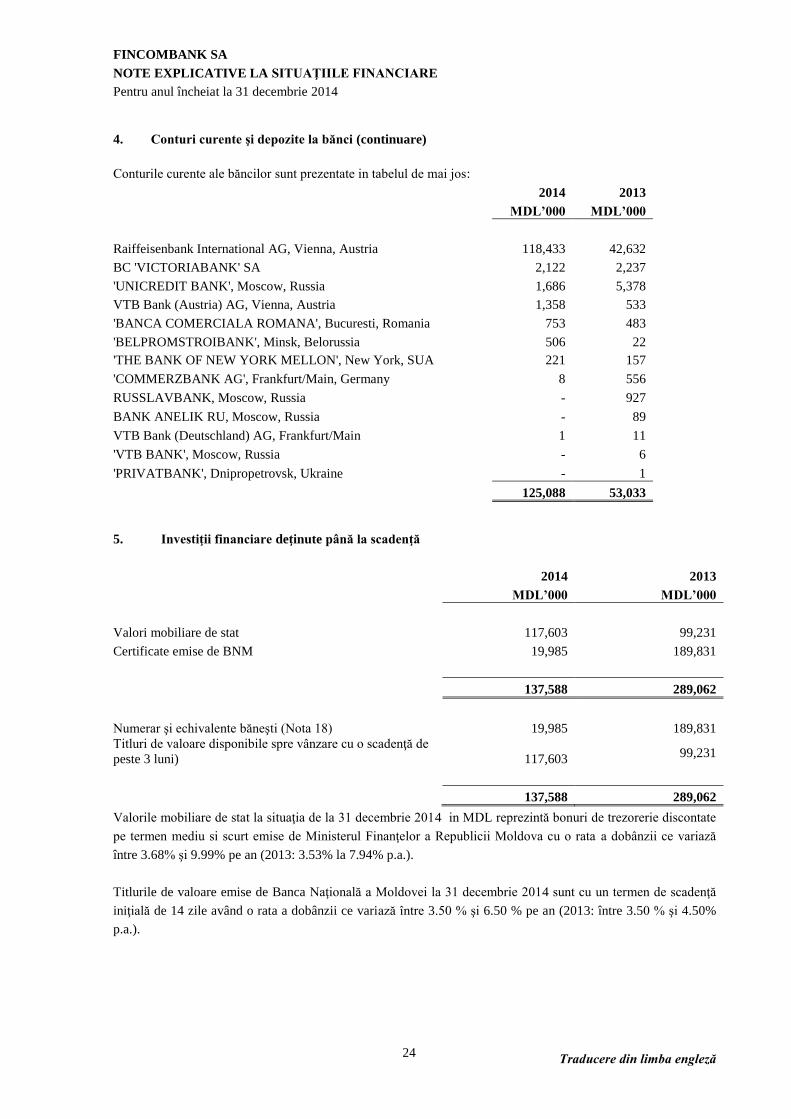

Conturile curente ale băncilor sunt prezentate in tabelul de mai jos:

5. Investiţii financiare deţinute până la scadenţă

2014 2013

MDL’000 MDL’000

Valori mobiliare de stat 117,603 99,231

Certificate emise de BNM 19,985 189,831

137,588 289,062

Numerar şi echivalente băneşti (Nota 18) 19,985 189,831 Titluri de valoare disponibile spre vânzare cu o scadenţă de

peste 3 luni) 117,603 99,231

137,588 289,062

Valorile mobiliare de stat la situaţia de la 31 decembrie 2014 in MDL reprezintă bonuri de trezorerie discontate

pe termen mediu si scurt emise de Ministerul Finanţelor a Republicii Moldova cu o rata a dobânzii ce variază

între 3.68% şi 9.99% pe an (2013: 3.53% la 7.94% p.a.).

Titlurile de valoare emise de Banca Naţională a Moldovei la 31 decembrie 2014 sunt cu un termen de scadenţă

iniţială de 14 zile având o rata a dobânzii ce variază între 3.50 % şi 6.50 % pe an (2013: între 3.50 % şi 4.50%

p.a.).

2014 2013

MDL’000 MDL’000

Raiffeisenbank International AG, Vienna, Austria 118,433 42,632

BC 'VICTORIABANK' SA 2,122 2,237

'UNICREDIT BANK', Moscow, Russia 1,686 5,378

VTB Bank (Austria) AG, Vienna, Austria 1,358 533

'BANCA COMERCIALA ROMANA', Bucuresti, Romania 753 483

'BELPROMSTROIBANK', Minsk, Belorussia 506 22 'THE BANK OF NEW YORK MELLON', New York, SUA 221 157

'COMMERZBANK AG', Frankfurt/Main, Germany 8 556

RUSSLAVBANK, Moscow, Russia - 927

BANK ANELIK RU, Moscow, Russia - 89

VTB Bank (Deutschland) AG, Frankfurt/Main 1 11

'VTB BANK', Moscow, Russia - 6

'PRIVATBANK', Dnipropetrovsk, Ukraine - 1

125,088 53,033

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

25

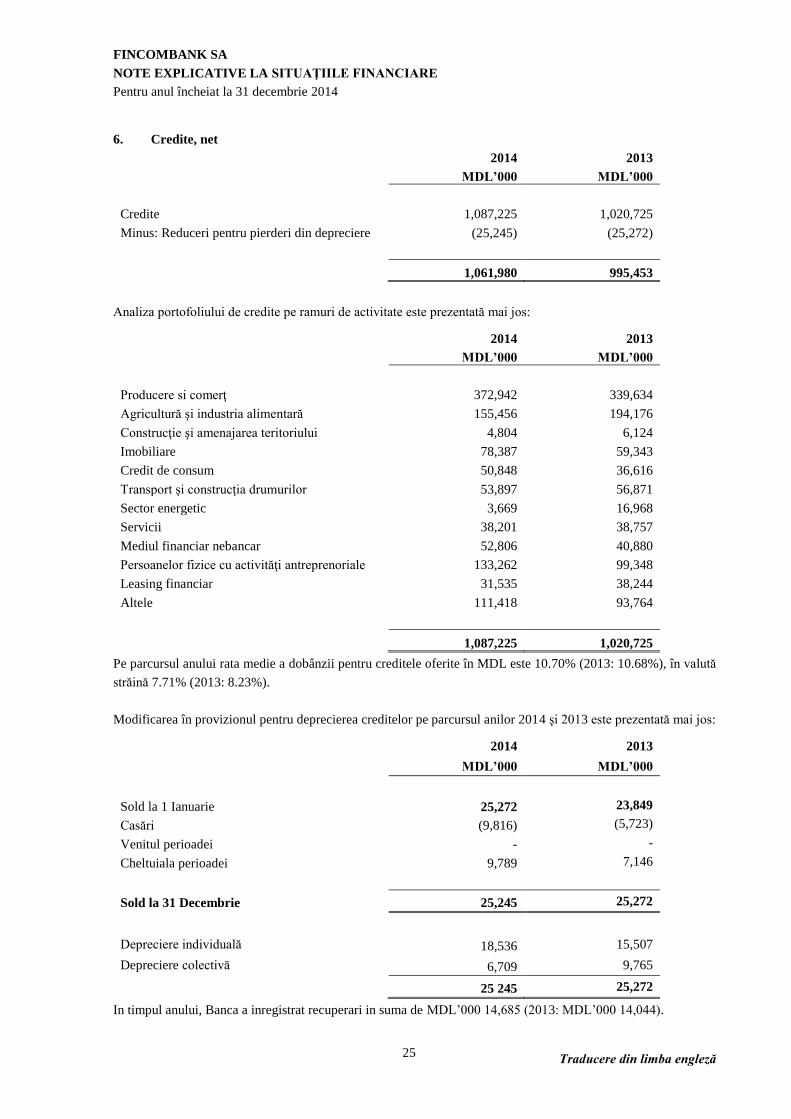

6. Credite, net

2014 2013

MDL’000 MDL’000

Credite 1,087,225 1,020,725

Minus: Reduceri pentru pierderi din depreciere (25,245) (25,272)

1,061,980 995,453

Analiza portofoliului de credite pe ramuri de activitate este prezentată mai jos:

2014 2013

MDL’000 MDL’000

Producere si comerţ 372,942 339,634

Agricultură şi industria alimentară 155,456 194,176

Construcţie şi amenajarea teritoriului 4,804 6,124

Imobiliare 78,387 59,343

Credit de consum 50,848 36,616

Transport şi construcţia drumurilor 53,897 56,871

Sector energetic 3,669 16,968

Servicii 38,201 38,757

Mediul financiar nebancar 52,806 40,880

Persoanelor fizice cu activităţi antreprenoriale 133,262 99,348

Leasing financiar 31,535 38,244

Altele 111,418 93,764

1,087,225 1,020,725

Pe parcursul anului rata medie a dobânzii pentru creditele oferite în MDL este 10.70% (2013: 10.68%), în valută

străină 7.71% (2013: 8.23%).

Modificarea în provizionul pentru deprecierea creditelor pe parcursul anilor 2014 şi 2013 este prezentată mai jos:

2014 2013

MDL’000 MDL’000

Sold la 1 Ianuarie 25,272 23,849

Casări (9,816) (5,723)

Venitul perioadei - -

Cheltuiala perioadei 9,789 7,146

Sold la 31 Decembrie 25,245 25,272

Depreciere individuală 18,536 15,507

Depreciere colectivă 6,709 9,765

25 245 25,272

In timpul anului, Banca a inregistrat recuperari in suma de MDL’000 14,685 (2013: MDL’000 14,044).

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

26

6. Credite, net (continuare)

Provizion pentru depreciere Banca stabileşte un provizion pentru pierderile din depreciere ce reprezintă o estimare a pierderilor suferite în

portofoliul său de credite. Componentele principale ale acestui provizion sunt un component specific pierderii

care se referă la expunerea semnificativă individuală, şi o alocaţie pentru pierderea colectiva de împrumut

stabilită pentru un grup de bunuri omogene în cea ce priveşte pierderile care au fost suportate dar care nu au fost

identificate pe creditele ce fac obiectul evaluarii individuale pentru depreciere.

Politica de casare

Banca casează soldul unui credit (şi orice provizion pentru pierderi de depreciere aferent) când banca determină

că creditele sunt irecuperabile. Această determinare este efectuată după luarea în consideraţie a informaţiei cum

ar fi apariţia unor modificări semnificative în situaţia financiară a debitorului astfel încât debitorul nu mai poate

achita obligaţia, sau veniturile din garanţie nu vor fi suficiente pentru a achita întreaga expunere.

Reintrarea în posesia gajului

Pe parcursul anului, Banca a intrat în posesia de locuinţe, clădiri comerciale si active fixe cu o valoare estimată

de MDL’000 47,838 (2013: MDL’000 42,518). Proprietăţile recuperate sunt vândute cât mai curând posibil,

veniturile fiind utilizate pentru reducerea gradului restant de îndatorare. Proprietatea recuperată este clasificată în

bilanţ ca alte active.

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

27

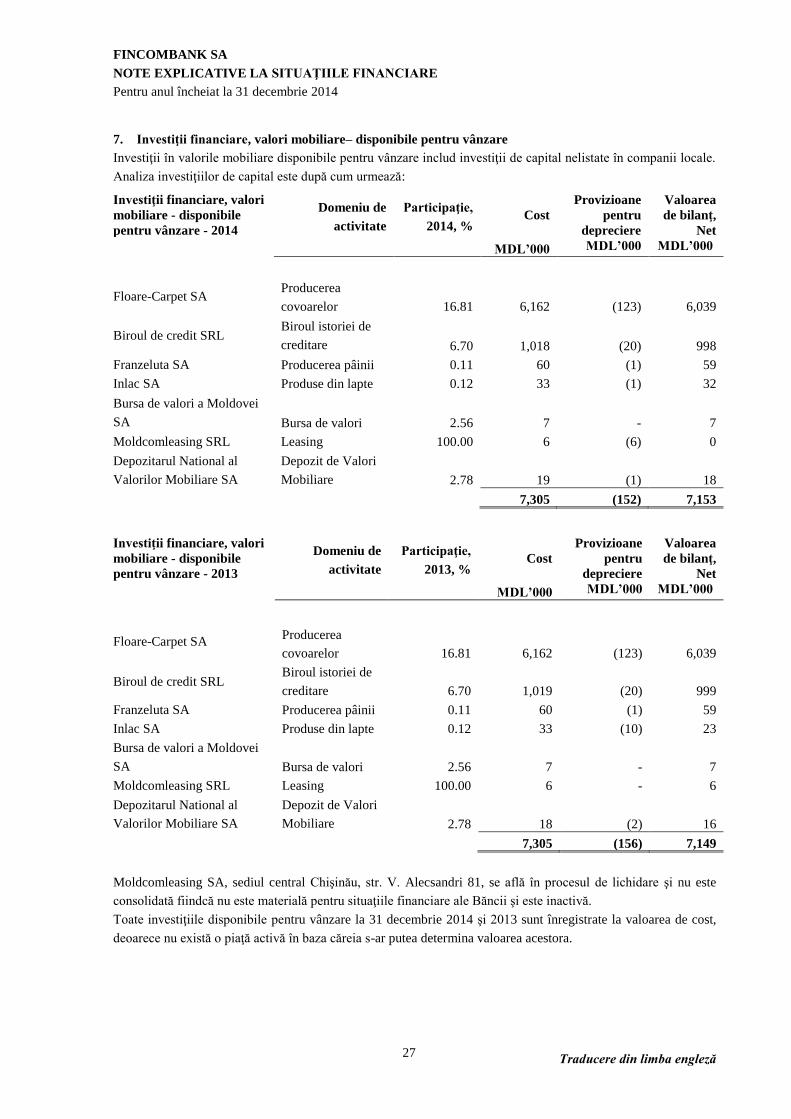

7. Investiţii financiare, valori mobiliare– disponibile pentru vânzare

Investiţii în valorile mobiliare disponibile pentru vânzare includ investiţii de capital nelistate în companii locale.

Analiza investiţiilor de capital este după cum urmează:

Investiţii financiare, valori mobiliare - disponibile pentru vânzare - 2014

Domeniu de

activitate

Participaţie,

2014, % Cost

Provizioane pentru

depreciere

Valoarea de bilanţ,

Net

MDL’000 MDL’000 MDL’000

Floare-Carpet SA Producerea

covoarelor 16.81 6,162 (123) 6,039

Biroul de credit SRL Biroul istoriei de

creditare 6.70 1,018 (20) 998

Franzeluta SA Producerea pâinii 0.11 60 (1) 59

Inlac SA Produse din lapte 0.12 33 (1) 32

Bursa de valori a Moldovei

SA Bursa de valori 2.56 7 - 7

Moldcomleasing SRL Leasing 100.00 6 (6) 0

Depozitarul National al

Valorilor Mobiliare SA

Depozit de Valori

Mobiliare 2.78 19 (1) 18

7,305 (152) 7,153

Investiţii financiare, valori mobiliare - disponibile pentru vânzare - 2013

Domeniu de

activitate

Participaţie,

2013, % Cost

Provizioane pentru

depreciere

Valoarea de bilanţ,

Net

MDL’000 MDL’000 MDL’000

Floare-Carpet SA Producerea

covoarelor 16.81 6,162 (123) 6,039

Biroul de credit SRL Biroul istoriei de

creditare 6.70 1,019 (20) 999

Franzeluta SA Producerea pâinii 0.11 60 (1) 59

Inlac SA Produse din lapte 0.12 33 (10) 23

Bursa de valori a Moldovei

SA Bursa de valori 2.56 7 - 7

Moldcomleasing SRL Leasing 100.00 6 - 6

Depozitarul National al

Valorilor Mobiliare SA

Depozit de Valori

Mobiliare 2.78 18 (2) 16

7,305 (156) 7,149

Moldcomleasing SA, sediul central Chişinău, str. V. Alecsandri 81, se află în procesul de lichidare şi nu este

consolidată fiindcă nu este materială pentru situaţiile financiare ale Băncii şi este inactivă.

Toate investiţiile disponibile pentru vânzare la 31 decembrie 2014 şi 2013 sunt înregistrate la valoarea de cost,

deoarece nu există o piaţă activă în baza căreia s-ar putea determina valoarea acestora.

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

28

7. Investiţii financiare, valori mobiliare– disponibile pentru vânzare (continuare)

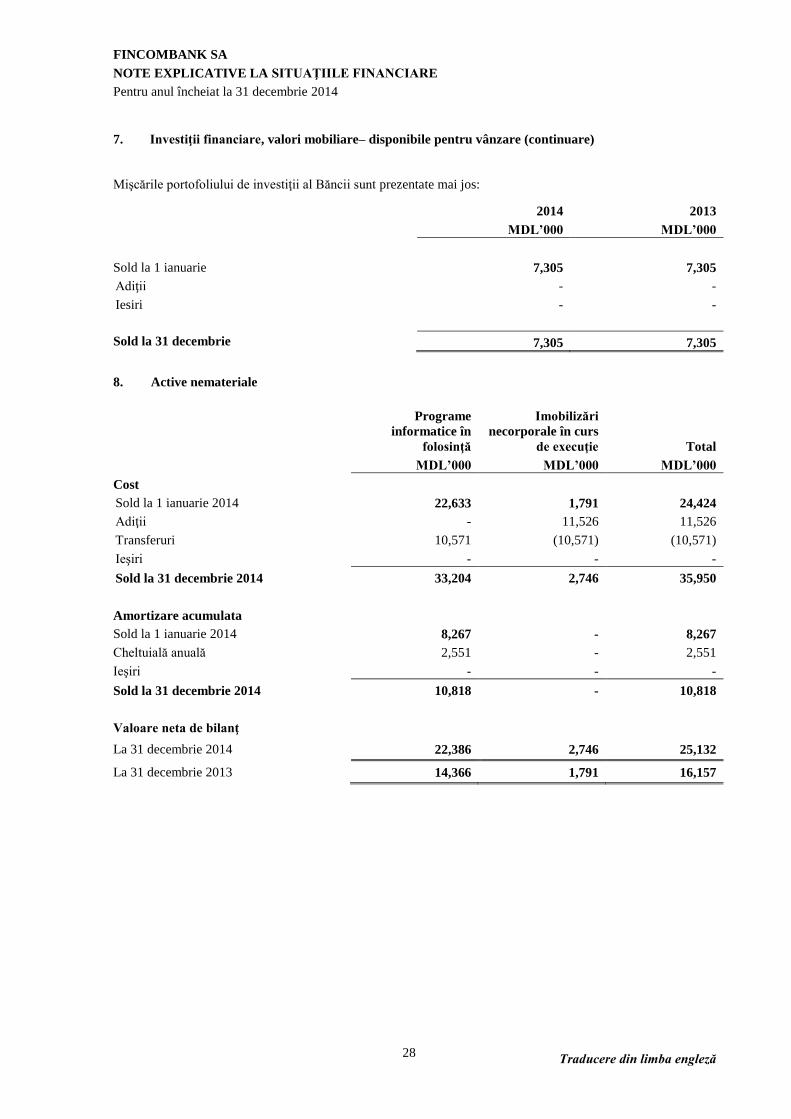

Mişcările portofoliului de investiţii al Băncii sunt prezentate mai jos:

2014 2013

MDL’000 MDL’000

Sold la 1 ianuarie 7,305 7,305 Adiţii - -

Iesiri - -

Sold la 31 decembrie 7,305 7,305

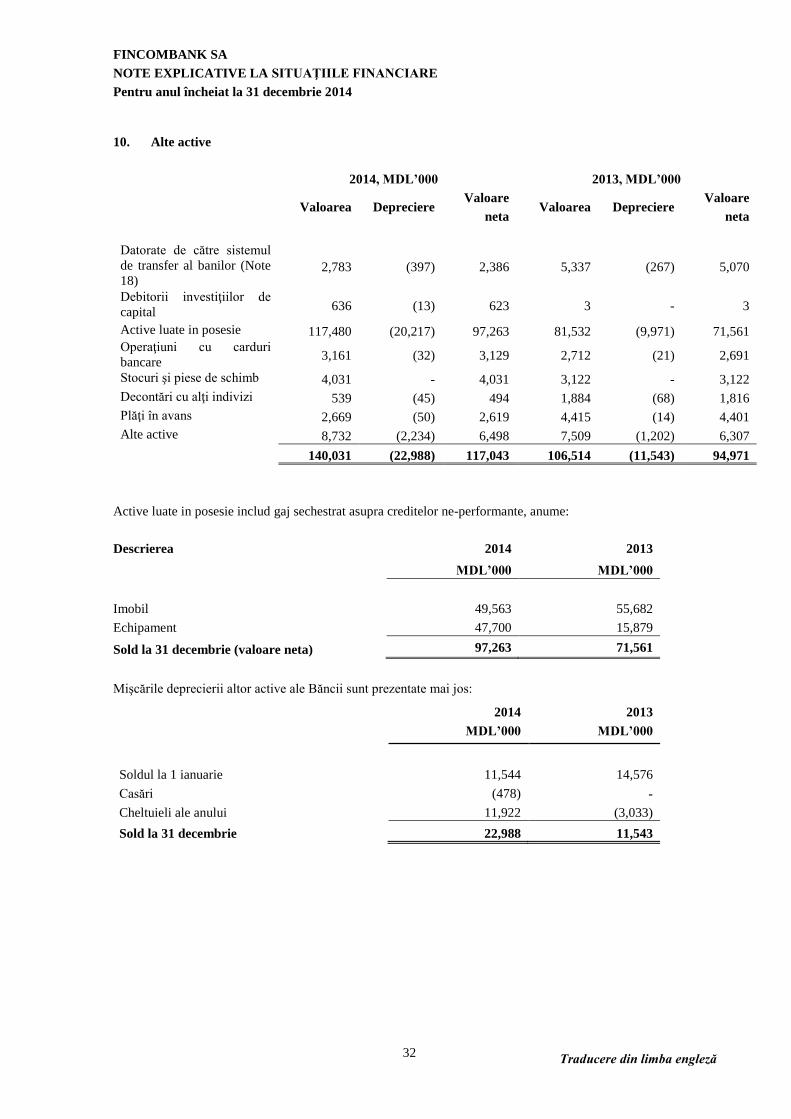

8. Active nemateriale

Programe informatice în

folosinţă

Imobilizări

necorporale în curs de execuţie Total

MDL’000 MDL’000 MDL’000

Cost

Sold la 1 ianuarie 2014 22,633 1,791 24,424 Adiţii - 11,526 11,526

Transferuri 10,571 (10,571) (10,571)

Ieşiri - - -

Sold la 31 decembrie 2014 33,204 2,746 35,950

Amortizare acumulata Sold la 1 ianuarie 2014 8,267 - 8,267

Cheltuială anuală 2,551 - 2,551

Ieşiri - - -

Sold la 31 decembrie 2014 10,818 - 10,818

Valoare neta de bilanţ

La 31 decembrie 2014 22,386 2,746 25,132

La 31 decembrie 2013 14,366 1,791 16,157

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

29

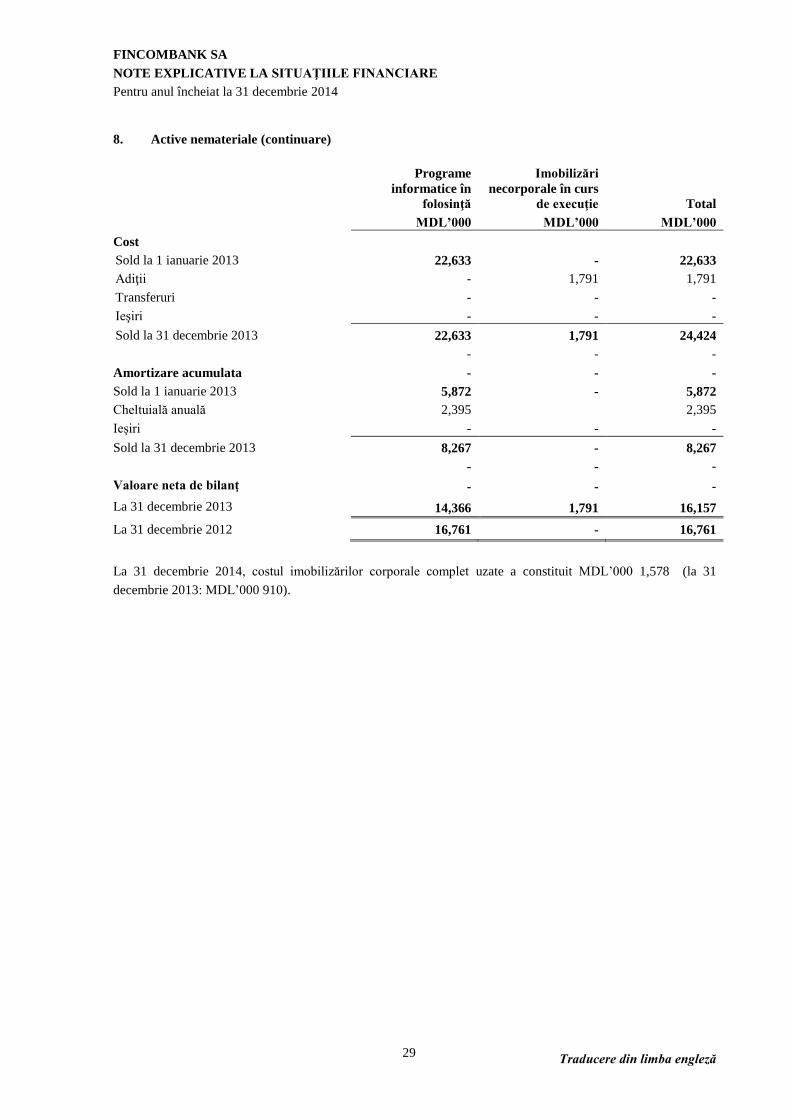

8. Active nemateriale (continuare)

Programe informatice în

folosinţă

Imobilizări

necorporale în curs de execuţie Total

MDL’000 MDL’000 MDL’000

Cost

Sold la 1 ianuarie 2013 22,633 - 22,633 Adiţii - 1,791 1,791

Transferuri - - -

Ieşiri - - -

Sold la 31 decembrie 2013 22,633 1,791 24,424 - - -

Amortizare acumulata - - -

Sold la 1 ianuarie 2013 5,872 - 5,872 Cheltuială anuală 2,395 2,395

Ieşiri - - -

Sold la 31 decembrie 2013 8,267 - 8,267

- - -

Valoare neta de bilanţ - - -

La 31 decembrie 2013 14,366 1,791 16,157

La 31 decembrie 2012 16,761 - 16,761

La 31 decembrie 2014, costul imobilizărilor corporale complet uzate a constituit MDL’000 1,578 (la 31

decembrie 2013: MDL’000 910).

FINCOMBANK SA

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2014

Traducere din limba engleză

30

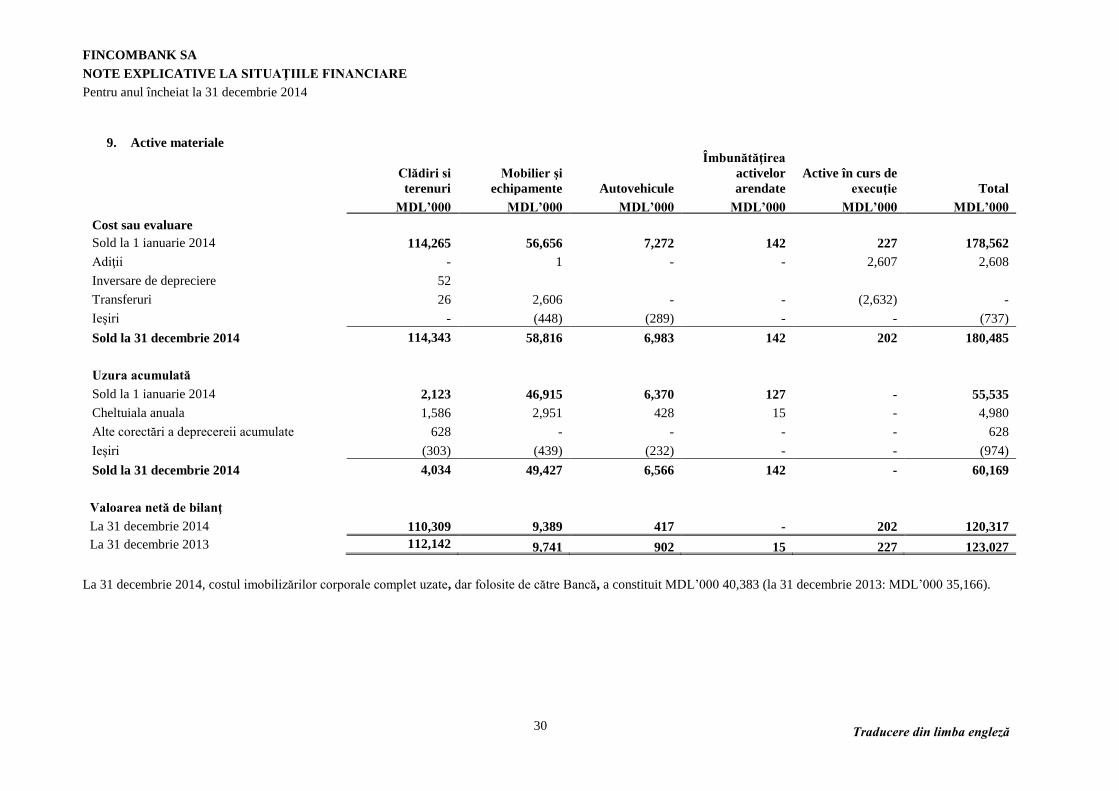

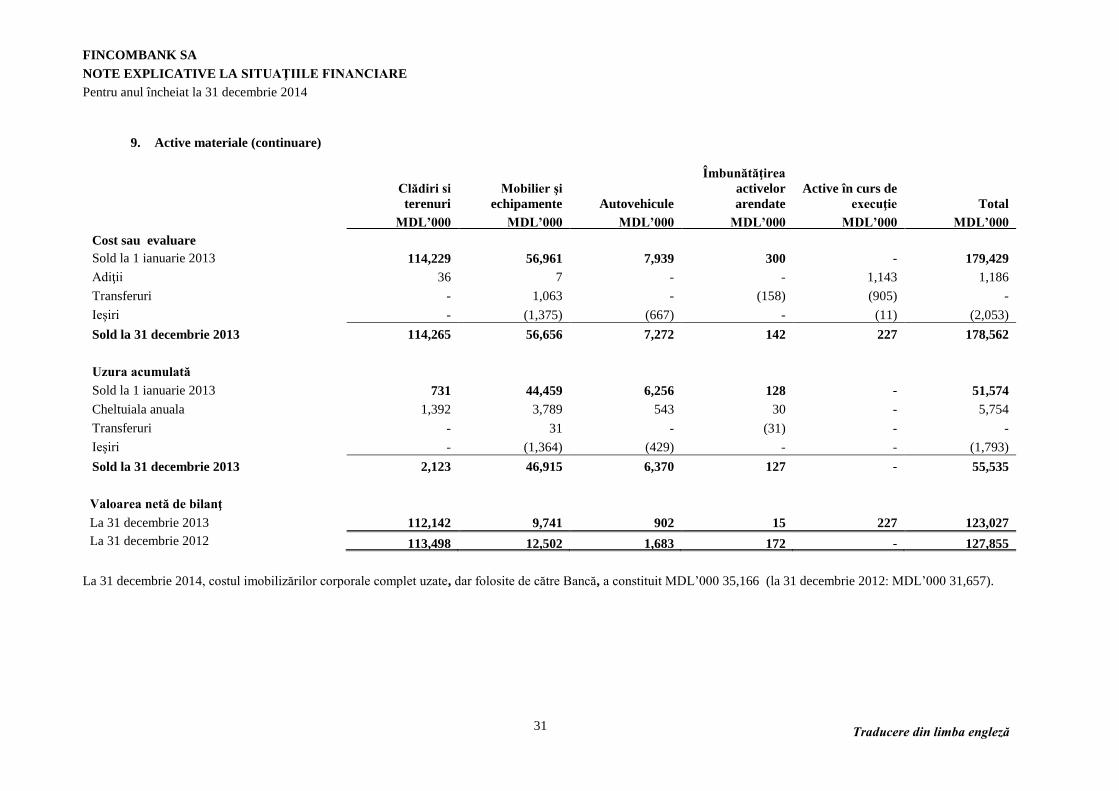

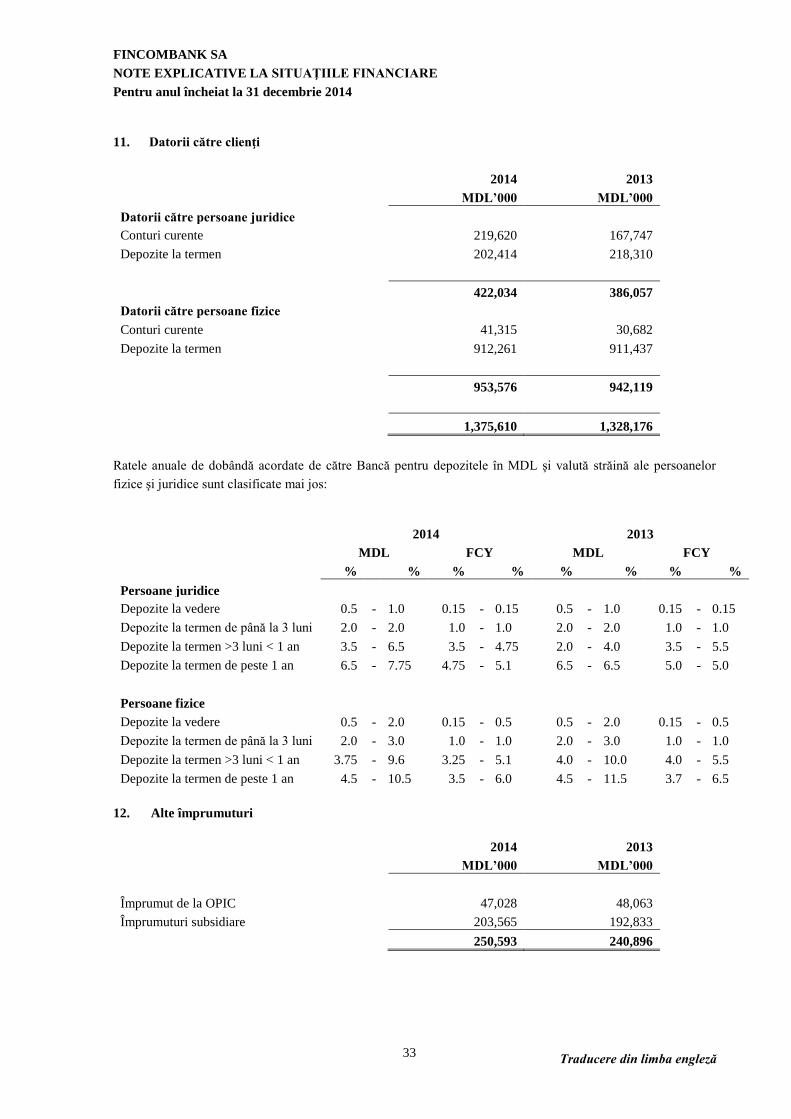

9. Active materiale

Clădiri si

terenuri Mobilier şi

echipamente Autovehicule

Îmbunătăţirea

activelor arendate

Active în curs de execuţie Total

MDL’000 MDL’000 MDL’000 MDL’000 MDL’000 MDL’000 Cost sau evaluare Sold la 1 ianuarie 2014 114,265 56,656 7,272 142 227 178,562

Adiţii - 1 - - 2,607 2,608

Inversare de depreciere 52

Transferuri 26 2,606 - - (2,632) -

Ieşiri - (448) (289) - - (737)

Sold la 31 decembrie 2014 114,343 58,816 6,983 142 202 180,485

Uzura acumulată