61

Finantele Intreprinderii - Note de curs –

| Date post: | 08-May-2017 |

| Category: |

Documents |

| Upload: | ionu-chimingeru |

| View: | 255 times |

| Download: | 1 times |

Finantele Intreprinderii

- Note de curs –

Cuprins

Capitolul 1

Analiza pozitiei şi a variatiei capitalurilor proprii...............................................................3

1.1. Analiza patrimoniului net............................................................................................3

1.2. Analiza corelaţiei dintre fondul de rulment, nevoia de fond de rulment şi

trezoreria netă......................................................................................................................4

Capitolul 2

Analiza performantei financiare a intreprinderii...............................................................10

2.1. Soldurile intermediare de gestiune – prezentare generală......................................10

2.2. Capacitatea de autofinantare.....................................................................................17

Capitolul 3

Diagnosticul financiar al rentabilitatii şi al riscului...........................................................19

3.1. Diagnosticul rentabilităţii...........................................................................................19

3.2. Planificarea financiara a intreprinderii....................................................................29

Bibliografie.............................................................................................................................43

2

Capitolul 1

Analiza pozitiei şi a variatiei capitalurilor proprii.

1.1. Analiza patrimoniului net

Analiza situatiei financiare şi patrimoniale are drept obiectiv principal cunoasterea

modului de realizare a principalilor indicatori financiari cuprinsi în bugetul de venituri şi

cheltuieli, precum şi cunoasterea patrimoniului firmei.

Literatura de specialitate da mai multe interpretari patrimoniului, dar acesta, în esenţǎ,

patrimoniul1 este constituit din totalitatea drepturilor şi obligaţiilor de natură economică,

exprimate în bani împreună cu bunurile la care se referă.

Analiza statistico-financiarǎ urmǎreşte, totodatǎ, sǎ punǎ în evidenţǎ punctele tari şi slabe

ale gestiunii financiare şi sǎ ofere elemente de explicitare a cauzelor dificultǎţilor existente,

dar şi sa evalueze capacitatea firmei de a-şi asigura finantarea dezvoltarii şi de a satisface

exigentele actionarilor sai şi al celorlalte colectivitati, interesate de buna sa functionare.

Patrimoniul net reprezintă unul dintre cei mai importanţi indicatori întrucât reflectă

averea intreprinderii, respectiv a acţionarilor, negrevată de datorii.

Ca reflectare a stării patrimoniale, bilanţul, stabilit la sfârşitul perioadei de gestiune

descrie separat elementele de activ şi de pasiv ale întreprinderii.

Activul se compune din bunuri deţinute de întreprindere (drepturi de proprietate

exercitate asupra bunurilor) şi creanţe (drepturi asupra terţilor).

1 Ordin nr. 3055/2009 pentru aprobarea reglementărilor contabile conforme cu directivele europene

3

Pasivul se compune din capitaluri proprii şi într-o măsură considerabilă, din datorii

contractate de întreprindere şi nerambursate încă.

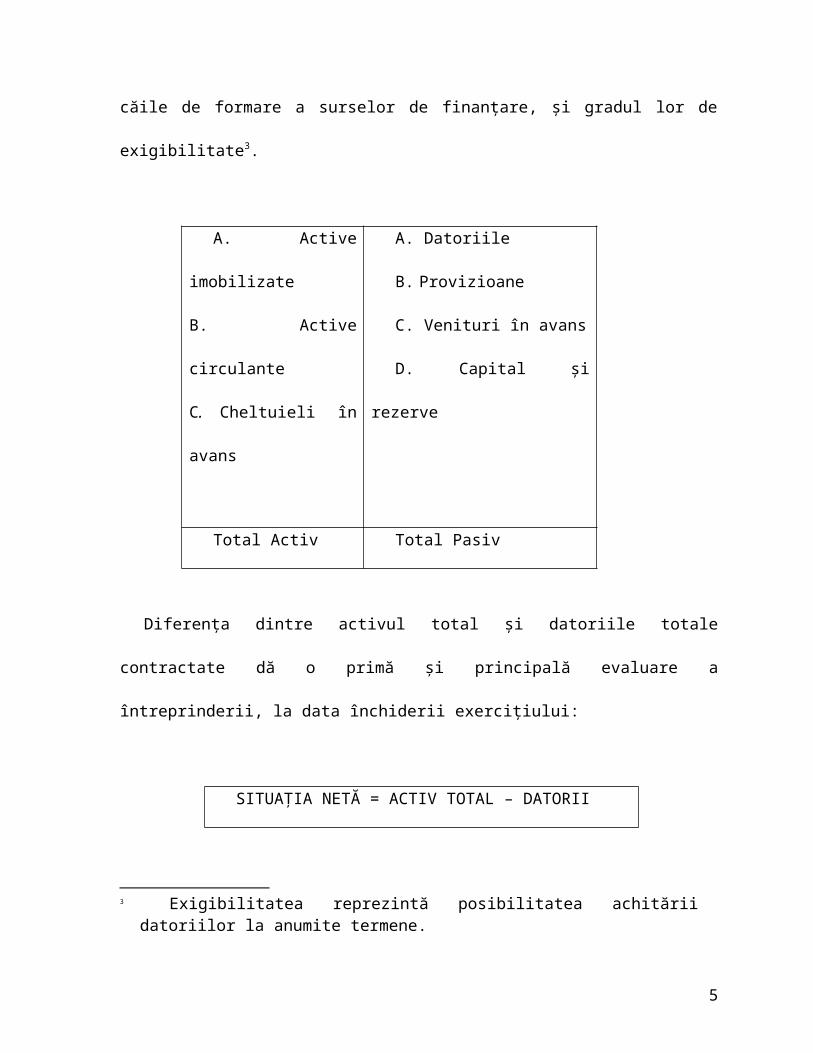

În cadrul activului bilanţier, elementele sunt grupate în raport de destinaţia bunurilor

economice utilizate şi gradul de lichiditate2, elementele de pasiv sunt grupate în raport de

căile de formare a surselor de finanţare, şi gradul lor de exigibilitate3.

A. Active imobilizate

B. Active circulante

C. Cheltuieli în avans

A. Datoriile

B. Provizioane

C. Venituri în avans

D. Capital şi rezerve

Total Activ Total Pasiv

Diferenţa dintre activul total şi datoriile totale contractate dă o primă şi principală

evaluare a întreprinderii, la data închiderii exerciţiului:

SITUAŢIA NETĂ = ACTIV TOTAL – DATORII

Această ecuaţie fundamentală a bilanţului redă situaţia netă a întreprinderii, respectiv

averea netă a acţionarilor.

2 Lichiditatea reprezintă capacitatea bunurilor economice de a se transforma în bani.3 Exigibilitatea reprezintă posibilitatea achitării datoriilor la anumite termene.

4

1.2. Analiza corelaţiei dintre fondul de rulment, nevoia de fond de rulment şi

trezoreria netă

Bilanţul sub formă de tablou cu două părţi pune în evidenţă egalitatea între resurse şi

utilizări, iar modelul de bilanţ sub forma listei verticale ordonează structurile patrimoniale în

active, datorii, capitaluri, rezerve şi alte componente ale situaţiei nete, finalitatea fiind

prezentarea situaţiei nete a patrimoniului.

Elementele de activ sunt structurate în ordinea crescătoare a lichidităţii începând din

partea de sus a activului bilanţier.

Astfel, în activ se vor înscrie mai întăi elementele cele mai puţin lichide, respectiv

imobilizările, numite şi nevoi sau întrebunţări permanente datorită rotaţiei lente a

capitalurilor investite. Se înscriu apoi activele circulante, având un grad de lichiditate mult

mai mare decât imobilizările, motiv pentru care sunt numite şi nevoi sau întrebuinţări

temporate.

Elementele de pasiv sunt structurate după gradul crescător de exigibilitate.

Astfel, se vor înscrie mai întâi capitalurile proprii provenite de la asociaţi, apoi cele din

reinvestiri ale acumulărilor anterioare(rezerve, profit nerepartizat) cât şi din surse publice;

acestea se mai numesc şi resurse permanente sau capitaluri permanente.

Datoriile pe termen lung înscrie în categoria resurselor permanente sunt împrumuturile pe

termen lung cu scadenţă mai amre de un an.

Datoriile pe tremen scurt sunt reprezentate de datoriile cu scadenţă mai mică de un an,

numite şi resurse temporare.

5

Pornind de la această modalitate de structurare a bilanţului financiar, apar în evidenţă 2

reguli ale finanţării:

1 – nevoile permanente vor fi acoperite de capitalurile permanente

2 – nevoile temporare vor fi acoperite de resursele temporare

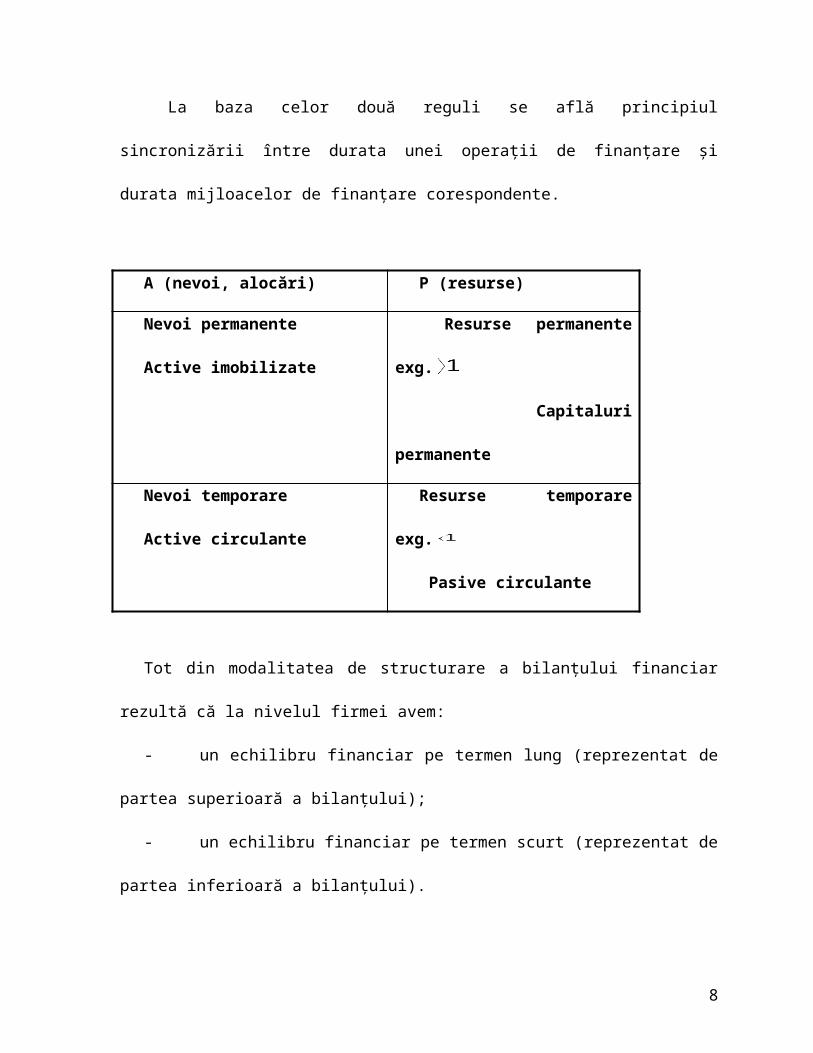

La baza celor două reguli se află principiul sincronizării între durata unei operaţii de

finanţare şi durata mijloacelor de finanţare corespondente.

A (nevoi, alocări) P (resurse)

Nevoi permanente

Active imobilizate

Resurse permanente exg.

Capitaluri permanente

Nevoi temporare

Active circulante

Resurse temporare exg.

Pasive circulante

Tot din modalitatea de structurare a bilanţului financiar rezultă că la nivelul firmei avem:

- un echilibru financiar pe termen lung (reprezentat de partea superioară a

bilanţului);

- un echilibru financiar pe termen scurt (reprezentat de partea inferioară a

bilanţului).

Principalii indicatori utilizaţi în analiza echilibrului financiar sunt:

Fondul de rulment;

Necesarul de fond de rulment;

6

Trezoreria netă.

Fondul de rulment

Fondul de rulment patrimonial este indicatorul care exprimă în mărime absolută

lichiditatea unei întreprinderi (pe termen scurt).

Fondul de rulment măsoară cantitatea din resursele durabile ale unei societăţi care

rămâne după finanţarea activelor stabile, necesară finanţării nevoilor ciclice legate de

exploatare.

Fondul de rulment poate fi calculat pornind de la partea superiaoară a bilanţului sau de la

partea inferioară a acestuia.

Fondul de rulment patrimonial = Capitaluri permanente – Active imobilizate =

(Capitaluri proprii + Datorii pe termen lung ) - Active imobilizate

sau

Fondul de rulment patrimonial = Active circulante – Datorii pe termen scurt

Capitalul permenent = Capitalul propriu + datoriile pe termen mediu şi lung

Făcând apel la partea superioară a bilanţului patrimonial, se evidenţiază trei situaţii:

Capital permanent > Active imobilizate =>FRP > 0

Existenţa unui fond de rulment pozitiv caracterizează un echilibru financiar pe termen

lung; capitalul permanent finanţează integral imobilizările precum şi o parte din activele

circulante.

Capital permanent = Active imobilizate => FRP = 0

7

Este considerată o situaţie teoretică, asigurându-se un echilibru între elementele din

partea de sus a bilanţului, prin armonizarea utilizărilor cu resursele corespunzătoare.

Capital permanent < Active imobilizate => FRP < 0

Situaţia generează un dezechilibru financiar, datorită finanţării activelor imobilizate din

datorii cu exigibilitate mai mică de un an.

Situaţia prevede apariţia unor dificultăţi sub aspectul solvabilităţii, impunându-se măsuri

pentru îmbunătăţirea structurii finanţării.

Pe baza elementelor patrimoniale specifice părţii de jos a bilanţului, apar trei ipoteze

posibile:

Active circulante > Datorii pe termen scurt =>FRP > 0

Situaţia este considerată favorabilă din punct de vedere al solvabilităţii. Există un

excedent de active circulante (lichidităţi sub un an) asupra datoriilor exigibile într-un an,

excedent de lichidităţi destinat a face faţă evenimentelor neprevăzute.

Active circulante = Datorii pe termen scurt => FRP = 0

În această situaţie solvabilitatea întreprinderii pe termen scurt pare asigurată, însă nu

există un excedent de lichidităţi care să joace rolul unei marje de siguranţă, activele

circulante acoperind doar datoriile pe termen scurt.

Active circulante < Datorii pe termen scurt => FRP < 0

Teoretic, situaţia este considerată nefavorabilă putând apărea dificultăţi sub aspectul

echilibrului financiar, al solvabilităţii: activele circulante nu acoperă în totalitate datoriile

rambursabile în termen scurt.

8

Pentru o apreciere reală a situaţiei întreprinderii prin intermediul fondului de rulment,

trebuie utilizate şi alte elemente: necesarul de fond de rulment, gradul de lichiditate a

activelor circulante, precum şi cel de exigibilitate a datoriilor pe termen scurt.

Factorii care pot determina mărimea fondului de rulment sunt: durata ciclului de

producţie, politica comercială a întreprinderii, variaţia cererii corelată cu flexibilitatea

producţiei, frecvenţa vânzărilor şi a plăţilor etc.

Deşi a făcut subiectul a numeroase discuţii critice, fondul de rulment îşi păstrează un rol

care nu este puţin neglijabil în cadrul instrumentelor financiare.

Nevoia de fond de rulment

Nevoia de fond de rulment reprezintă un element având natură de activ şi reprezintă acea

parte a activelor circulante care trebuie finanţate pe seama fondului de rulment:

Nevoia de fond de rulment = (Active circulante – Disponibilităţi – Investiţii financiare) -

Obligaţii pe termen scurt

sau

Nevoia de fond de rulment = (Stocuri + Creanţe) – (Datorii pe termen scurt – Credite pe

termen scurt)

Un necesar de fond de rulment pozitiv semnifică existenţa unui decalaj între gradul de

lichiditate a stocurilor şi creanţelor totale şi gradul de exigibilitate al datoriilor curente,

respectiv o încetinire a ritmului încasărilor şi o creştere a ritmului plăţilor.

9

Dacă creşterea necesităţilor de finanţare (utilizări curente excedentare resurselor curente)

este consecinţa unei politici active de investiţii atunci, situaţa financiară a întreprinderii poate

fi considerată normală.

Un necesar de fond de rulment negativ, reflectă un excedent de resurse curente, ca urmare

a creşterii vitezei de rotaţie a activelor curente, concomitent cu existenţa unor datorii

exigibile în condiţii avantajoase pentru întreprindere.

Un necesar de fond de rulment negativ poate fi consecinţa unor întreruperi temporare în

aprovizionarea şi reînnoirea stocurilor ori a unor situaţii de nerespectare a termenelor da

stingere a datoriilor pe termen scurt.

Ajustarea valorii relativ constante a fondului de rulment(a cărui valoare este influenţată

de deciziile pe termen lung cu privire la politica de investiţii şi de finanţare) cu valoare

fluctuantă a necesar de fond de rulment (valoare influenţată de fluctuaţia nivelului de

activitate şi de decalajele pe termen scurt dintre venituri şi cheltuieli, respectiv încasări şi

plăţi) se realizează prin intermediul trezoreriei nete.

Trezoreria netă

Trezoreria netă = Fondul de rulment patrimonial – Nevoia de fond de rulment

Această relaţie reflectă faptul că orice fluctuaţie a fondului de rulment şi a necesar de

fond de rulment influenţează asupra trezoreriei nete, care constituie soldul disponibilităţilor

resurselor financiare pe termen scurt sau excedentul capitalului permenent faţă de nevoia de

active circulante neacoperite din resurse pe termen scurt.

Trezoreria netă reprezintă indicatorul care pune în corelaţie fondul de rulment cu

necesarul de fond de rulment şi exprimă:

10

dacă este pozitivă, excedentul de numerar la sfârşitul unui exerciţiu financiar;

dacă este negativă, nevoia de numerar la finalul unui exerciţiu financiar, acoperită pe

seama creditelor de trezorerie (pe termen scurt).

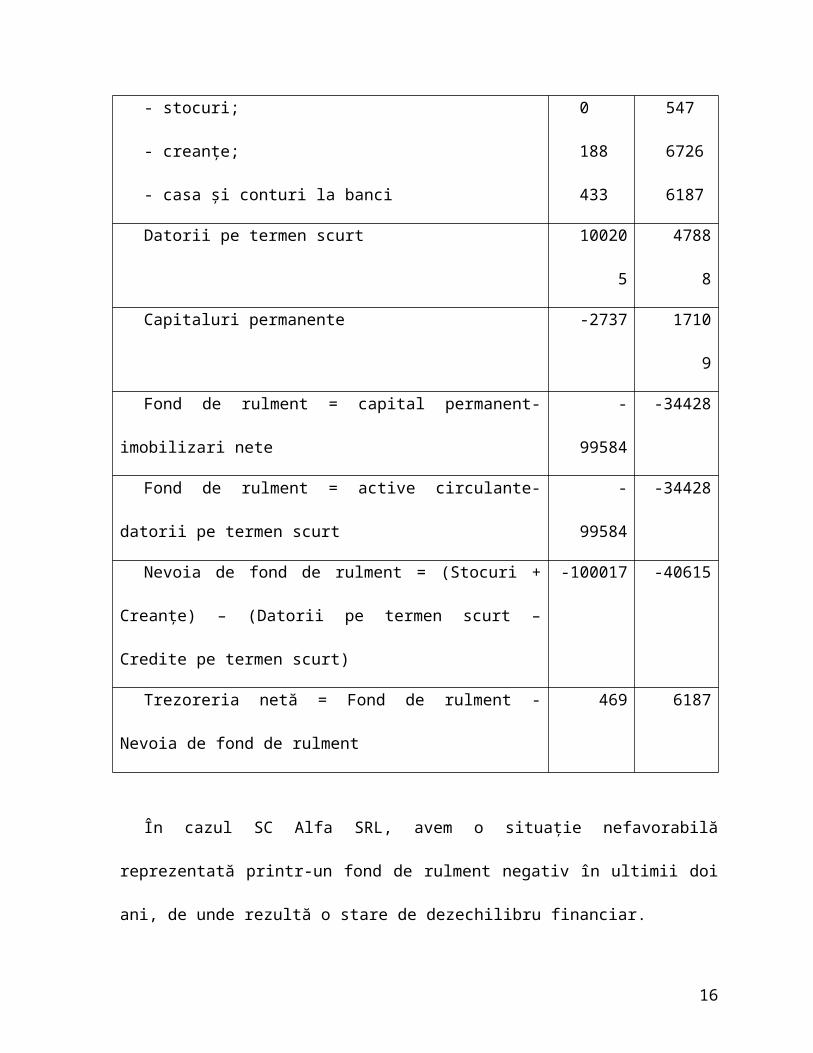

Aplicatie

Pe baza bilanţurilor 2010, 2011 s-a analizat echilibrul financiar a S.C. Alfa S.R.L.

prezentat în următorul tabel:

Indicatori 2010 2010

Active imobilizate 96847 51537

Active circulante:

- stocuri;

- creanţe;

- casa şi conturi la banci

621

0

188

433

13460

547

6726

6187

Datorii pe termen scurt 100205 47888

Capitaluri permanente -2737 17109

Fond de rulment = capital permanent- imobilizari nete -99584 -34428

Fond de rulment = active circulante-datorii pe termen scurt -99584 -34428

Nevoia de fond de rulment = (Stocuri + Creanţe) – (Datorii pe

termen scurt – Credite pe termen scurt)

-100017 -40615

Trezoreria netă = Fond de rulment - Nevoia de fond de

rulment

469 6187

11

În cazul SC Alfa SRL, avem o situaţie nefavorabilă reprezentată printr-un fond de

rulment negativ în ultimii doi ani, de unde rezultă o stare de dezechilibru financiar.

Această situaţie se datorează capitalurilor permanente care au înregistrat chiar şi valori

negative în anul 2010.

Fond de rulment negativ indică un deficit de resurse permanente care poate fi acoperit pe

seama creditelor bancare pe termen mediu şi lung, fiind momentul în care întreprinderea va

putea stabili raporturi financiare cu banca sa, după o analiză prealabilă a surselor proprii de

finanţare disponibile şi a costului surselor împrumutate.

Nevoia de fond de rulment negativă, este situaţia în care se înregistrează un excedent de

surse temporare care va finanţa fondul de rulment.

Cresterea trezoreriei nete este determinată de cresterea disponibilităţilor de la 433 în 2010

la 6187 în anul 2011.

O trezorerie netă pozitivă va putea fi utilizată pentru finanţarea activelor circulante.

12

Capitolul 2

Analiza performantei financiare a intreprinderii.

2.1. Soldurile intermediare de gestiune – prezentare generală

Dacă bilanţul contabil evidenţiază starea patrimoniului la data încheierii exerciţiului,

contul de rezultate, utilizând optica fluxului financiar de venituri şi cheltuieli, evidenţiază

demersul referitor la modul în care s-a ajuns la starea patrimonială finală.

Analiză contului de profit şi pierdere este interesată de cunoaşterea rezultatului final

obţinut de o întreprindere, însă mai important este să se examineze etapele survenite în

formarea acestuia, în scopul cunoaşterii comportamentului economic al întreprinderii.

Pentru aceasta se procedează la determinarea soldurilor intermediare de gestiune, ceea

ce contribuie la completarea informaţiilor conţinute de contul de profit şi pierdere, deşi nu se

substituie determinării rezultatului obţinut.

Tabloul soldurilor intermediare de gestiune corespunde unei prezentări a contului de

profit şi pierdere sub forma unei succesiuni de marje constituite din trepte care conduc la

formarea rezultatului net.

Structura tabloului soldurilor intermediare de gestiune este fondată pe două principii:

analiza cheltuielilor şi veniturilor pe tipuri de activităţi: se disting, astfel, cheltuieli şi

venituri din exploatare, cheltuieli şi venituri financiare şi cheltuieli şi venituri extraordinare;

punerea în evidenţă a rezultatului din activităţile curente. Diferenţa dintre activităţile

curente şi activităţile extraordinare este dată de caracterul non repetativ al acestora din urmă.

13

Soldurile intermediare de gestiune reprezintă, în fapt, palierele succesive în formarea

rezultatului final.

Construcţia indicatorilor se realizează în cascadă, pornind de la cel mai cuprinzător

(producţia exerciţiului + marja comercială) şi încheind cu cel mai sintetic (rezultatul net al

exerciţiului).

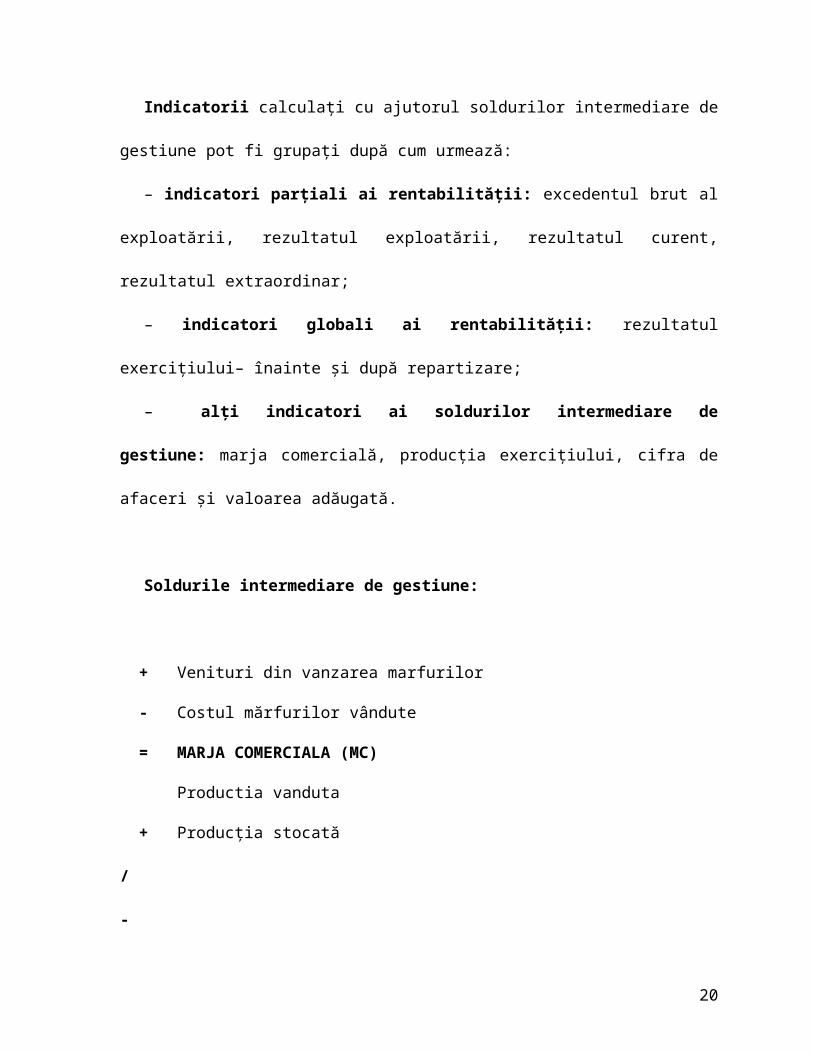

Indicatorii calculaţi cu ajutorul soldurilor intermediare de gestiune pot fi grupaţi după

cum urmează:

– indicatori parţiali ai rentabilităţii: excedentul brut al exploatării, rezultatul

exploatării, rezultatul curent, rezultatul extraordinar;

– indicatori globali ai rentabilităţii: rezultatul exerciţiului– înainte şi după repartizare;

– alţi indicatori ai soldurilor intermediare de gestiune: marja comercială,

producţia exerciţiului, cifra de afaceri şi valoarea adăugată.

Soldurile intermediare de gestiune:

+ Venituri din vanzarea marfurilor

- Costul mărfurilor vândute

= MARJA COMERCIALA (MC)

Productia vanduta

+

/-

Producţia stocată

+

/-

Productia imobilizata

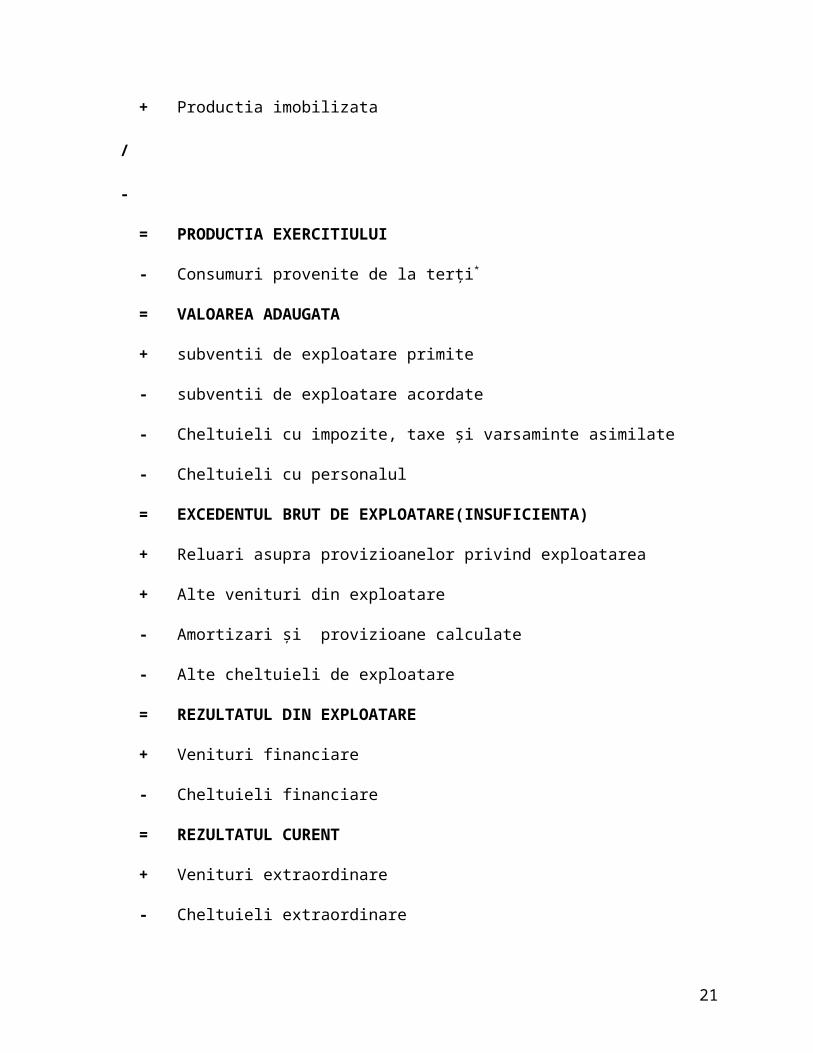

14

= PRODUCTIA EXERCITIULUI

- Consumuri provenite de la terţi*

= VALOAREA ADAUGATA

+ subventii de exploatare primite

- subventii de exploatare acordate

- Cheltuieli cu impozite, taxe şi varsaminte asimilate

- Cheltuieli cu personalul

= EXCEDENTUL BRUT DE EXPLOATARE(INSUFICIENTA)

+ Reluari asupra provizioanelor privind exploatarea

+ Alte venituri din exploatare

- Amortizari şi provizioane calculate

- Alte cheltuieli de exploatare

= REZULTATUL DIN EXPLOATARE

+ Venituri financiare

- Cheltuieli financiare

= REZULTATUL CURENT

+ Venituri extraordinare

- Cheltuieli extraordinare

- Impozit pe profit

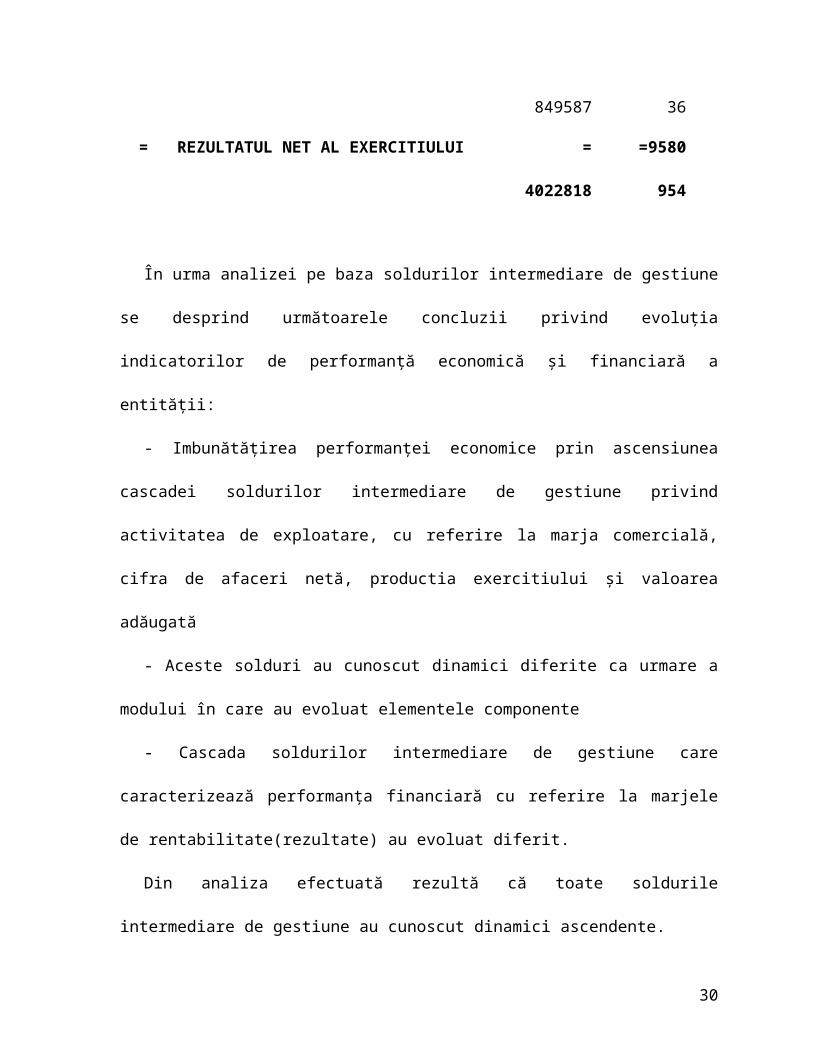

= REZULTATUL NET AL EXERCITIULUI

*Consumuri de bunuri şi servicii şi alte cumparari şi cheltuieli externe:

- cheltuieli cu materii prime şi materiale consumabile;

- alte cheltuieli materiale;

15

- alte cheltuieli din afara (cu energia şi apa);

- cheltuieli privind prestatiile externe;

- cheltuieli cu despagubiri şi activele cedate;

Fiecare sold intermediar reflectă rezultatul gestiunii financiare la treapta respectivă de

acumulare şi prezintă următoarele semnificaţii:

Marja comercială se calculează ca diferenţă între vânzările de mărfuri şi costul de

cumpărare.

Marja comercială vizează, în exclusivitate, întreprinderile comerciale sau numai

activitatea comercială a întreprinderilor cu activitatea mixtă (industrială şi comercială). Ea

reprezintă principalul indicator de apreciere a performanţelor unei activităţi comerciale.

Marja comercială raportată la veniturile din vânzarea mărfurilor reprezintă practic

adaosul comercial practicată de firmă. În aceste condiţii, se poate identifica politica practicată

de firmă: preţuri mari, rulaj scăzut (încet) sau preţuri mici-viteză rapidă de rotaţie a

mărfurilor.

Dacă cifra de afaceri este un indicator de volum al activităţii, atunci mărimea adaosului

comercial generat de cifra de afaceri, este indicatorul indispensabil în aprecierea gestiunii

unei întreprinderi comerciale. Practica a demonstrat că două întreprinderi cu activitate

comercială pot realiza, cu aceeaşi cifră de afaceri, marje comerciale diferite.

Mărimea marjei comerciale este un element care trebuie apreciat în funcţie de tipul

politicii de vânzare promovată de întreprindere. De exemplu, marjele comerciale ridicare

corespund, în general, întreprinderilor specializate în comerţ de lux sau comerţ tradiţional

care asigură şi service după vânzare. Dimpotrivă, întreprinderile care dispun de suprafeţe

16

comerciale mari şi practică metode de vânzare prin autoservire, vor înregistra marje

comerciale mai reduse.

Producţia exerciţiului este specifică activităţii industriale şi include valoarea bunurilor

şi serviciilor „fabricate” de întreprindere pentru a fi vândute, stocate sau utilizate pentru

nevoile proprii.

Drept urmare, producţia exerciţiului va include trei elemente:

- producţia vândută;

- producţia stocată;

- producţia imobilizată.

Producţia exerciţiului se diferenţiază de cifra de afaceri. Astfel, la întreprinderile cu

activitate mixtă, cifra de afaceri evidenţiază vânzările de mărfuri şi producţia vândută, în

timp ce la întreprinderile industriale, cifra de afaceri reflectă doar producţia vândută.

Cifra de afaceri poate să genereze o imagine deformată asupra întreprinderii, deoarece

ignoră anumite aspecte esenţiale privind activitatea acesteia. Se pot remarca decalajele între

momentul fabricării şi cel al facturării, care antrenează variaţia stocurilor, precum şi

producţia imobilizată care uneori poate înregistra valori semnificative.

Din acest motiv, producţia exerciţiului este un indicator mai util pentru manageri,

deoarece oferă o imagine mai fidelă a activităţii reale a întreprinderii pe durata perioadei de

gestiune. Are, însă, o anumită doză de ambiguitate deoarece este constituită din elemente

eterogene, unele fiind evaluate la preţ de vânzare (cum este cazul producţiei vândute), iar

altele la cost de producţie (producţia stocată şi producţia imobilizată). În plus, nivelul

rezultatelor se poate modifica în funcţie de metoda reţinută pentru evaluarea stocurilor.

17

Datorită acestui fapt, valoarea producţiei exerciţiului nu poate să reflecte o realitate

financiară.

Valoarea adaugată exprimă creşterea de valoare rezultată din utilizarea factorilor de

producţie, îndeosebi, potenţialul său productiv (muncă şi capital).

Valoarea adaugată reprezintă sursa de acumulări băneşti din care se face remunerarea

participanţilor direcţi şi indirecţi la activitatea economică: statul, salariaţii, creditorii,

acţionarii, întreprinderea (prin capacitatea de autofinanţare).

Excedentul brut din exploatare exprimă acumularea brută din activitatea de exploatare,

admiţând că amortizarea, provizioanele şi ajustările pentru depreciere sau pierdere de valoare

sunt doar cheltuieli calculate, nu şi plătite. De aceea, până la solicitarea lor (pentru investiţii,

riscuri sau cheltuieli) se regăsesc în disponibilităţile băneşti ale întreprinderii.

Excedentul brut din exploatare exprimă capacitatea potenţială de autofinanţare (din

amortizări, provizioane, ajustări pentru depreciere sau pierdere de valoare, profit).

Profitul din exploatare exprimă mărimea absolută a rentabilităţii activităţii de

exploatare prin deducerea cheltuielilor (plătibile şi calculate) din venituri (încasabile şi

calculate).

Profitul net exprimă mărimea absolută a rentabilităţii financiare cu care sunt remuneraţi

acţionarii pentru capitalurile proprii subscrise, sau se reinvesteşte în întreprindere.

Putem considera ca limite ale acestui tip de analiză următoarele:

integrarea informaţiilor din contabilitatea de gestiune este foarte redusă;

evaluarea consumurilor are la bază viziunea juridică;

aparent benefic, informaţia contabilă trebuie tratată pentru a putea formula noţiuni şi

indicatori financiari.

18

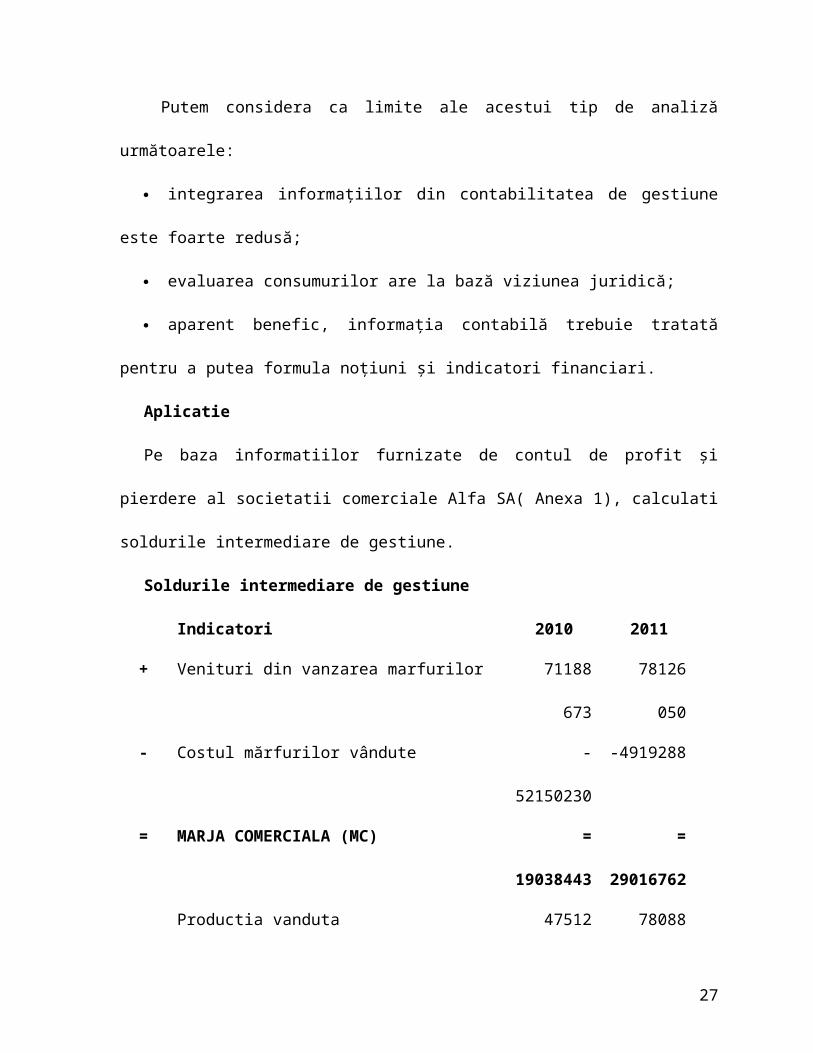

Aplicatie

Pe baza informatiilor furnizate de contul de profit şi pierdere al societatii comerciale Alfa

SA( Anexa 1), calculati soldurile intermediare de gestiune.

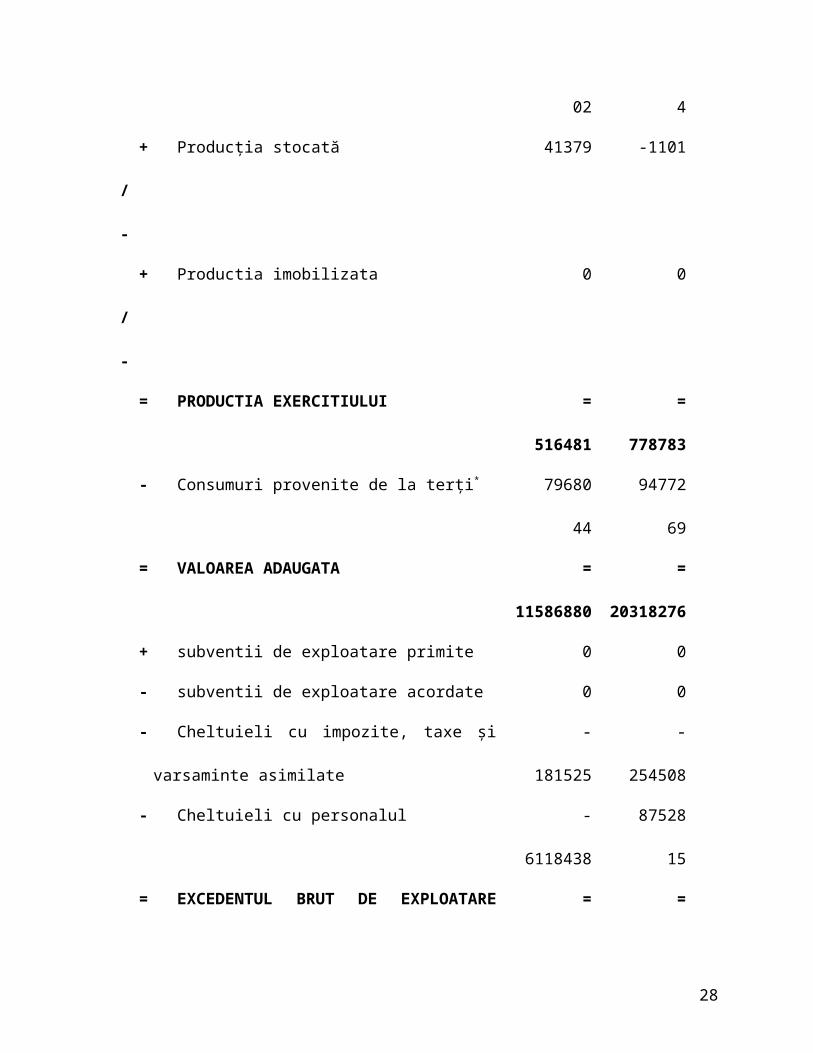

Soldurile intermediare de gestiune

Indicatori 2010 2011

+ Venituri din vanzarea marfurilor 7118867

3

7812605

0

- Costul mărfurilor vândute -52150230 -4919288

= MARJA COMERCIALA (MC) = 19038443 = 29016762

Productia vanduta 4751202 780884

+

/-

Producţia stocată 41379 -1101

+

/-

Productia imobilizata 0 0

= PRODUCTIA EXERCITIULUI =

516481

=

778783

- Consumuri provenite de la terţi* 7968044 9477269

= VALOAREA ADAUGATA = 11586880 = 20318276

+ subventii de exploatare primite 0 0

- subventii de exploatare acordate 0 0

- Cheltuieli cu impozite, taxe şi varsaminte

asimilate

-

181525

-

254508

- Cheltuieli cu personalul - 6118438 8752815

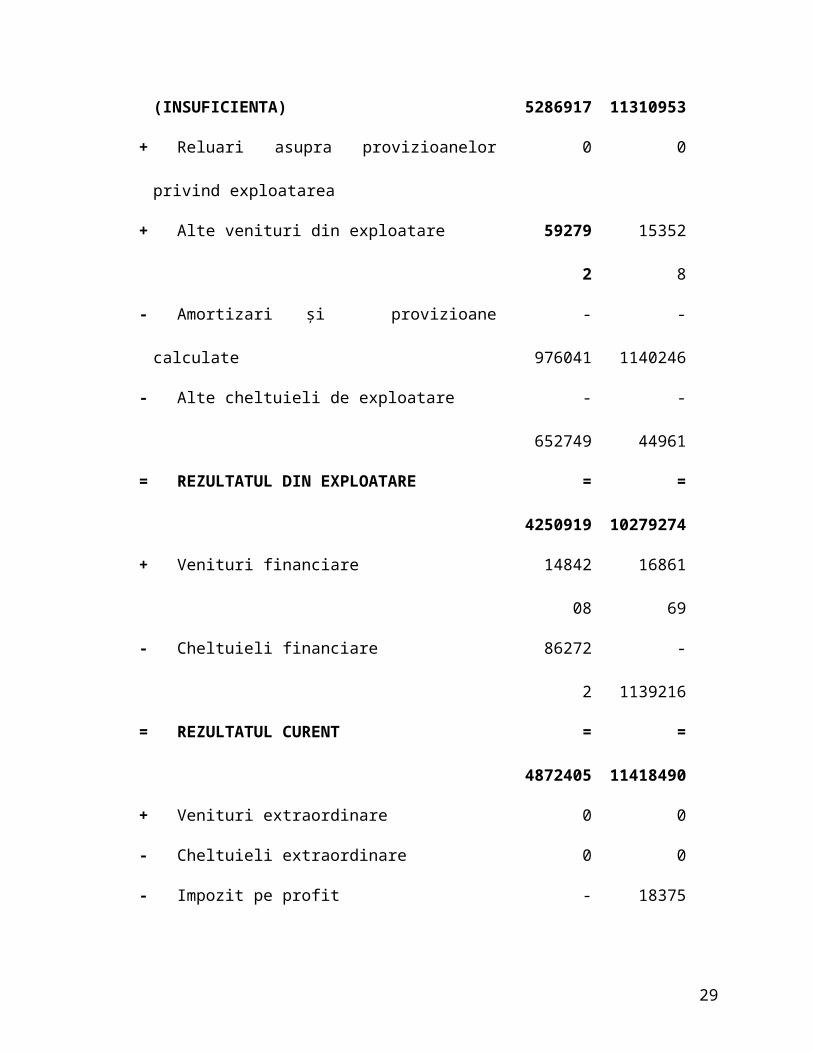

= EXCEDENTUL BRUT DE EXPLOATARE = 5286917 = 11310953

19

(INSUFICIENTA)

+ Reluari asupra provizioanelor privind exploatarea 0 0

+ Alte venituri din exploatare 592792 153528

- Amortizari şi provizioane calculate -

976041

- 1140246

- Alte cheltuieli de exploatare -

652749

-44961

= REZULTATUL DIN EXPLOATARE = 4250919 = 10279274

+ Venituri financiare 1484208 1686169

- Cheltuieli financiare 862722 -

1139216

= REZULTATUL CURENT = 4872405 = 11418490

+ Venituri extraordinare 0 0

- Cheltuieli extraordinare 0 0

- Impozit pe profit -

849587

1837536

= REZULTATUL NET AL EXERCITIULUI = 4022818 =95809

54

În urma analizei pe baza soldurilor intermediare de gestiune se desprind următoarele

concluzii privind evoluţia indicatorilor de performanţă economică şi financiară a entităţii:

- Imbunătăţirea performanţei economice prin ascensiunea cascadei soldurilor

intermediare de gestiune privind activitatea de exploatare, cu referire la marja comercială,

cifra de afaceri netă, productia exercitiului şi valoarea adăugată

20

- Aceste solduri au cunoscut dinamici diferite ca urmare a modului în care au evoluat

elementele componente

- Cascada soldurilor intermediare de gestiune care caracterizează performanţa financiară

cu referire la marjele de rentabilitate(rezultate) au evoluat diferit.

Din analiza efectuată rezultă că toate soldurile intermediare de gestiune au cunoscut

dinamici ascendente.

Marja comerciala reprezinta practic adaosul comercial practicat de firma. Marja

comercială realizată în 2010 şi 2011 demonstrează un excedent din vânzarea mărfurilor,

rezultând obţinerea unui profit din activitatea comercială. În plus, cresterea înregistrată de

acest indicator semnifică o îmbunătăţire, din punct de vedere financiar, a activităţii

comerciale a firmei.

Se observă că producţia exerciţiului este mai mare în anul 2010 decât în 2011.

Indicatorul productia exerciţiului, este necesar în vederea determinării ponderii

elementelor din contul de profit şi pierdere faţă de întrega activitate.

El este foarte important în luarea deciziilor pentru managementul societăţii care poate

hotărî dacă suplimentează producţia sau o reduce. Se remarcǎ creşterea productiei vandute în

timp ce productia stocatǎ a scazut.

Creşterea veniturilor din activitatea de bază şi în condiţiile menţinerii valorii

consumurilor provenite de la terţi, a dus la creşterea valorii adăugate cu 8731396 în anul

2010 faţă de 2011.

Valoarea adãugatã exprimã creşterea de valoare rezultatã din utilizarea factorilor de

producţie, îndeosebi a factorilor muncã şi capital, peste valoarea materialelor şi serviciilor

cumpãrate de întreprindere de la terţi.

21

Valoarea adãugatã asigurã remunerarea participanţilor direcţi şi indirecţi la activitatea

economicã a întreprinderii:

- personalul, prin salarii, indemnizaţii şi alte cheltuieli;

- statul, prin impozite, taxe şi vãrsãminte;

- creditorii, prin dobânzi, dividende şi comisioane plãtite;

- acţionarii, prin dividende;

- întreprinderea, prin capacitatea de autofinanţare.

Nivelul absolut al indicatorului are o tendinţã de creştere în perioada analizatã datorata în

principal cresterii productiei exercitiului.

Se constată efectul favorabil al creşterii valorii adăugate asupra excedentului brut din

exploatare şi a celorlalte marje de rentabilitate.

Excedentul brut de exploatare (EBE) masoara capacitatea potentiala de autofinantare a

investitiilor. Indicatorul inregistreaza o crestere în valoare absoluta determinata de influenta

valorii adaugate.

Pe baza analizei soldurilor intermediare de gestiune, pe o perioadă de doi ani, considerăm

ca oportune următoarele:

- Reducerea stocurilor de materii prime şi materiale cu miscare lentă

- Continuarea demersurilor pentru recuperarea creanţelor de la clienţii rău platnici.

- Reducerea cheltuielilor de exploatare printr-o urmărire cât mai riguroasă a plăţilor

efectuate.

2.2. Capacitatea de autofinantare

22

Capacitatea de autofinanţare exprimă capacitatea firmei de a îşi putea asigura dezvoltarea

prin proprii mijloace financiare, în termeni monetari (de încasări şi de plăţi).

Capacitatea de autofinanţare reflecta potentialul financiar de crestere economică a

întreprinderii, respectiv sursa interna de finanţare generala de activitatea indsutriala şi

comerciala a acesteia destinata sa asigure.

- finanţarea unor nevoi ale gestiunii curente;

- cresterea fondului de rulment;

- finanţarea totala sau partiala a noilor investitii;

- rambursarea imprumuturilor constractate;

- remunerarea capitalurilor investite.

Capacitatea de autofinanţare nu reprezinta o autofinanţare potentiala. Bogatia creata în

mod real se apreciaza dupa deducerea remunerarii actionarilor.

În esenta, capacitatea de autofinanţare reprezinta un indicator care exprima independenta

financiară a întreprinderii, reflectand un flux de disponibilitati potential sau real. Marimea sa

depinde, pe de o parte, de rentabilitatea întreprinderii, iar pe de alta parte, de politica de

investitii a întreprinderii şi de metodele de amortizare a activelor imobilizate.

Capacitatea de autofinanţare se poate determina pe baza elementelor din contul de profit

şi pierdere, prin doua modalitati astfel:

metoda deductivă

metoda adiţională.

Metoda deductibilă

23

CAF = EBE + Alte venituri din exploatare – Alte cheltuieli din exploatare + Venituri

financiare[1] - Cheltuieli financiare[2] + Venituri extraordinare[3] - Cheltuieli

extraordinare[4] – Impozit pe profit

[1] cu excepţia veniturilor din provizioane.

[2] cu excepţia cheltuielilor financiare de natura amortizărilor şi provizioanelor.

[3] cu excepţia: veniturilor extraordinare din vânzarea imobilizărilor; cotei-părţi a

subvenţiilor pentru investiţii virate la venituri; venituri extraordinare din provizioane.

[4] cu excepţia: valorii nete contabile a imobilizărilor cedate; cheltuieli extraordinare

privind amortizările şi provizioanele.

Aplicatie

Pe baza informatiilor furnizate de contul de profit şi pierdere al societatii comerciale Alfa

SA( Anexa 2), calculati capacitatea de autofinantare.

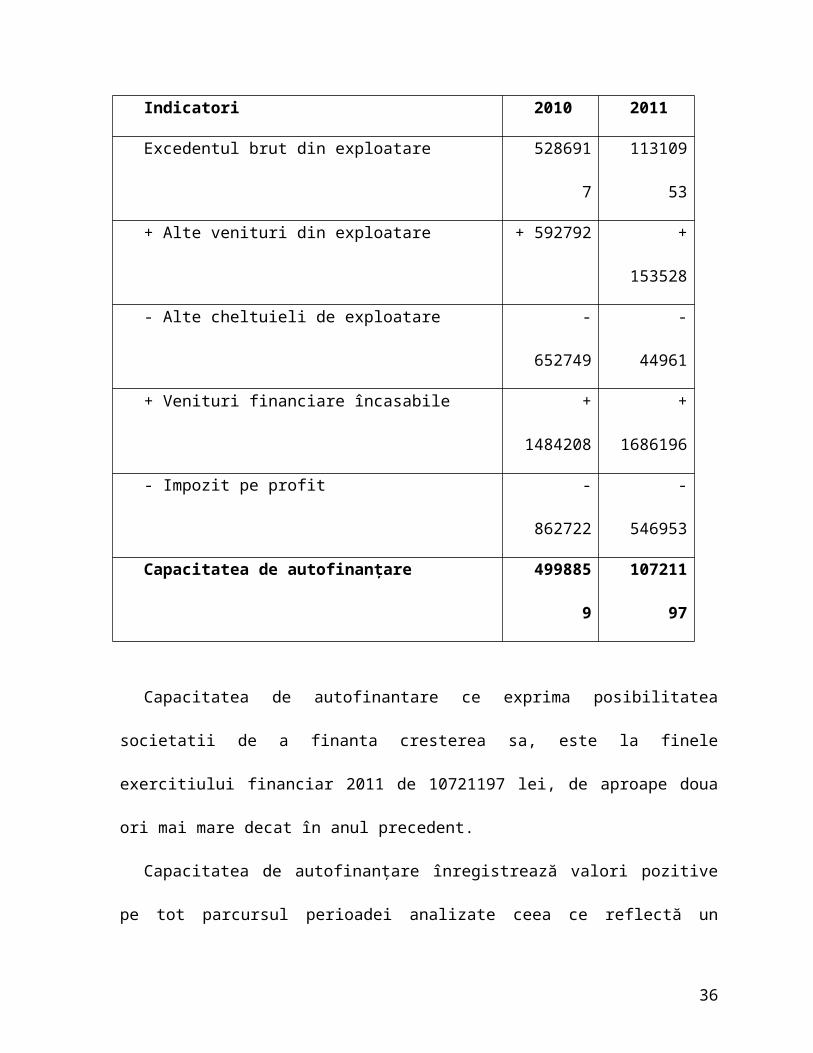

Capacitatea de autofinanţare

Indicatori 2010 2011

Excedentul brut din exploatare 5286917 1131095

3

+ Alte venituri din exploatare + 592792 +

153528

- Alte cheltuieli de exploatare - 652749 - 44961

+ Venituri financiare încasabile + 1484208 + 1686196

- Impozit pe profit - 862722 - 546953

Capacitatea de autofinanţare 4998859 1072119

24

7

Capacitatea de autofinantare ce exprima posibilitatea societatii de a finanta cresterea sa,

este la finele exercitiului financiar 2011 de 10721197 lei, de aproape doua ori mai mare decat

în anul precedent.

Capacitatea de autofinanţare înregistrează valori pozitive pe tot parcursul perioadei

analizate ceea ce reflectă un surplus de resurse financiare. În aceste condiţii am putea afirma

că firma, în perioada analizată, este capabilă să se autosusţină financiar şi că manifestă o

independenţă faţă de resurse externe pentru finanţarea activităţii.

25

Capitolul 3

Diagnosticul financiar al rentabilitatii şi al riscului.

3.1. Diagnosticul rentabilităţii

Rata rentabilităţii comerciale

Rentabilitatea:

reprezintă capacitatea unei întreprinderi de a obţine profit

exprimă eficienţa cu care sunt utilizaţi şi combinaţi factorii de producţie

se măsoară cu indicatori exprimaţi în mărime absolută şi relativă

Rata rentabilităţii comerciale

Rata rentabilităţii comerciale exprimă eficienţa activităţii comerciale a întreprinderii,

asigurând legătura dintre profitul şi cifra de afaceri netă. Obiectivele analizei şi sfera de

investigare implica constructia acestui indicator prin luarea în considerare, în calitate de

“efect” a rezultatului brut/net al exploatarii, excedentului brut al exploatarii sau marja

comerciala, corespunzator activitatii curente de exploatare sau totale, reflectate prin

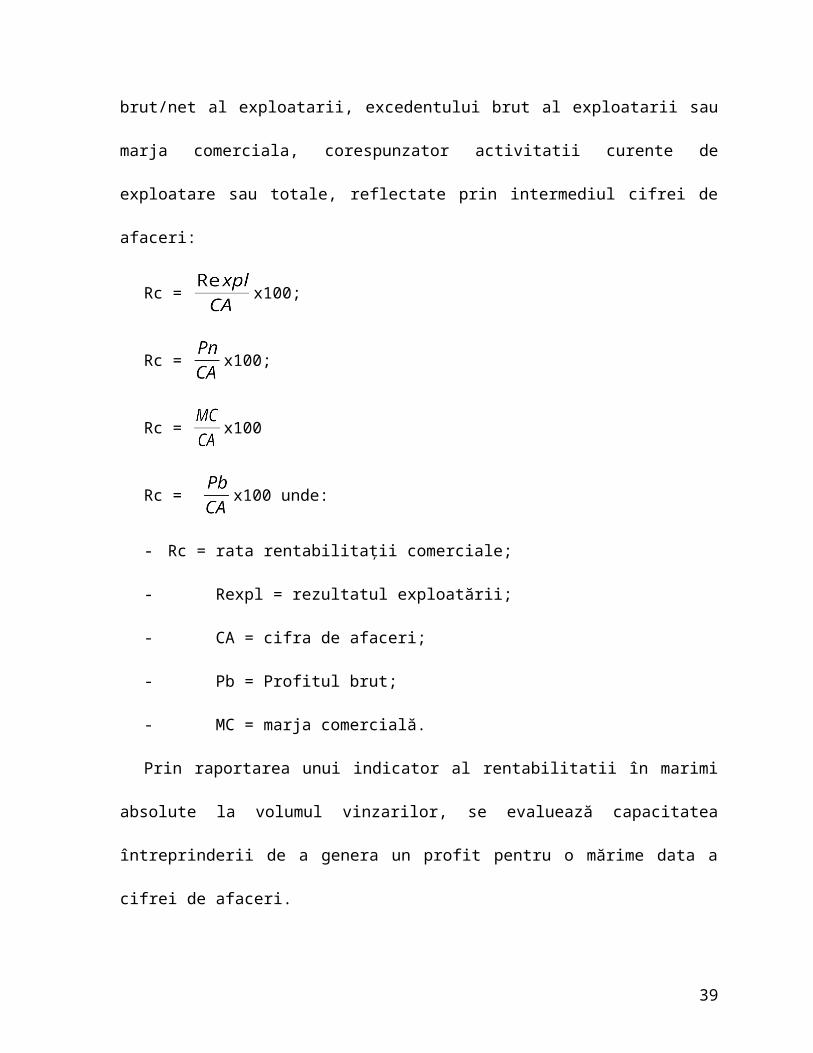

intermediul cifrei de afaceri:

Rc = x100;

Rc = x100;

Rc = x100

26

Rc = x100 unde:

- Rc = rata rentabilitaţii comerciale;

- Rexpl = rezultatul exploatării;

- CA = cifra de afaceri;

- Pb = Profitul brut;

- MC = marja comercială.

Prin raportarea unui indicator al rentabilitatii în marimi absolute la volumul vinzarilor, se

evaluează capacitatea întreprinderii de a genera un profit pentru o mărime data a cifrei de

afaceri.

Indiferent de modalitatea de calcul, scopul analizei este de a explica evoluţia acestui

indicator, de a-i stabili tendinţa.

Cresterea ratei rentabilitatii comerciale aferente activitatii de exploatare faţă de o anumită

bază de referinţă reflectă o stare pozitivă şi are loc atunci cănd dinamica indicatorilor absoluti

ai rentabilitatii devansează dinamica cifrei de afaceri.

Rata rentabilitatii comerciale calculata pe baza rezultatului exploatarii demonstreaza

capacitatea întreprinderii de a obtine profit dupa calculul tuturor costurilor de exploatare

(incluzand amortizarile şi provizioanele), permitand remunerarea furnizorilor de capitaluri

angajate şi participarea întreprinderii la repartizarea venitului national(pe seama impozitelor).

Pentru o mai buna evaluare a performantelor activitatii de exploatare, în cazul

intreprinderilor industriale se recomanda compararea rezultatului exploatarii cu veniturile din

exploatare.

Indicatorul rata rentabilitatii determinat pe baza rezultatului brut al activitatii de

exploatare pune în evidenta capacitatea întreprinderii de a genera excedente destinate

27

acoperirii costului capitalurilor angajate(amortizarea imobilizarilor corporale, remunerarea

capitalurilor imprumutate), riscurilor eventuale(pe seama mecanismului de constituire a

provizioanelor) şi asigurarea remunerarii asociatilor sau actionarilor .

O valoare ridicata a acestui indicator reflecta capacitatea financiara a întreprinderii de a

asigura resurse necesare investitiilor.

Dimensiunea înregistrată de rata rentabilitatii comerciale stabilita în functie de rezultatul

net incorporeaza şi impactul activitatii financiare, respectiv activitatii extraordinare asupra

eficientei activitatii desfasurate.

Pentru investitori, rata rentabilitatii comerciale în functie de profitul net are o

semnificatie aparte: cat de mult din fiecare leu provenit din vanzari le revine, ca şi proprietar,

pentru a realiza o afacere sau pentru a primi dividende.

Rata rentabilitatii comerciale calculata în functie de marja comerciala pune în evidenta

posibilitatea acoperirii tuturor cheltuielilor întreprinderii, cu exceptia costului de achizitie a

marfurilor vandute. Importanta cunoasterii acestui indicator rezida în aceea ca în cazul

intreprinderilor comerciale o singura categorie de cheltuieli, respectiv costul de cumparare,

este direct proportional cu vanzarile realizate, celelalte cheltuieli avand un caracter structural

accentuat.

În legatura cu indicatorii rentabilitatii comerciale se pot face urmatoarele aprecieri:

- pun în evidenta strategia comerciala a întreprinderii analizate;

-evidentiaza influenta constrangerilor pietei şi a politicii preturilor de vanzare;

-masoara nivelul rezultatului brut al exploatarii, independent de politica financiara,

politica de investitii, de incidenta fiscalitatii şi a elementelor extraordinare;

28

-pun în evidenta eficienta activitatii de exploatare: productive, administrativa şi

comerciala.

Principalele rezerve de crestere a ratei rentabilitatii comerciale vizeaza: sporirea

vanzarilor, cresterea puterii de negociere a întreprinderii cu furnizorii şi obtinerea unor

preturi de achizitie avantajoase, ameliorarea structurii vanzarilor în sensul cresterii ponderii

celor cu o marja comerciala individuala mai mare, accelerarea rotatiei stocurilor, optimizarea

cheltuielilor, maximizarea preturilor de vanzare, etc.

Aplicatie

Indicatori 2010 2011

Profitul aferent cifrei de afaceri nete 3.383.891 0

Marja brută 12.539.581 7.343.312

Profitul net 185.003 3.739.901

Cifra de afaceri 13.213.808 8.858.096

Rata rentabilităţii comerciale 25.61% -

Rata marjei brute din vânzări 94,89 % 82,90 %

Rata rentabilităţii comerciale nete 1,4% 42,22%

Rata rentabilităţii economice

Rata rentabilităţii economice, pune în evidenţă performanţele utilizării activului total al

unei întreprinderi, respectiv a capitalului investit pentru obţinerea acestor performanţe.

Literatura de specialitate oferă mai multe modalităţi de calcul pentru rata rentabilităţii

economice (Re):

29

Re = x100;

Re = x100, unde:

- Re = rata rentabilităţii economice;

- Rexpl = rezultatul exploatării;

- At = activul total.

Indiferent de modalitatea de calcul utilizata, rata de rentabilitate economică este

independenta de mecanismul de finantare, de impactul activitatii extraordinare cit şi de

politica fiscala.

Rentabilitatea economică surprinde eficienta mijloacelor materiale şi financiare alocate

pentru desfasurarea activitatii unei intreprinderi.

Capitalurile angajate de o intreprindere în cursul unui exercitiu financiar sunt

reprezentate de:

- capitalurile proprii;

- capitalurile imprumutate.

Remunerarea capitalurilor sub forma dividendelor sau a dobânzilor se realizează dupa ce

sunt acoperite investitiile strategice (active fixe), investiţiile de exploatare (nevoia de fond de

rulment) şi investitiile de echilibru (pentru asigurarea disponibilitatilor banesti).

Rentabilitatea economică a capitalurilor investite nu tine seama de modalitatea de procurare a

capitalurilor.

Rata rentabilitatii economice exprima pe de o parte gradul de remunerare a capitalurilor

angajate în activitatea întreprinderii, iar pe de alta parte, modalitatea de remunerare a

riscurilor asumate de actionari sau asociati pentru capitalul investit în intreprindere.

30

Aplicatie

Indicator 2010 2011

Excedentul brut al exploatării 2.127.517 944.992

Active totale 65.770.837 63.299.797

Rata rentabilității economice 0,03 0.01

Rata rentabilităţii economice înregistrează valori mici având o scădere în anul 2010 faţă

de 2011 ceea ce ne arată că excedentul brut al exploatării nu este foarte ridicat dar

beneficiază de o rotatie a activelor foarte rapidă.

Acest nivel al rentabilităţii economice este foarte bun permiţând remunerarea acţionarilor

şi creditorilor, în concordanţă cu riscul asumat investind în societate sau acordându-i

împrumuturi.

Rata rentabilităţii financiare

Rata rentabilităţii financiare reprezintă unul dintre indicatorii majori urmăriţi de

investitori şi de management. Cu ajutorul acestei rate, investitorii pot aprecia în ce măsură

investiţia lor este rentabilă sau nu. În cazul în care rata rentabilităţii financiare este mai mare

decât costul capitalului propriu, atunci, prin activitatea desfăşurată, firma creează o valoare

suplimentară pentru acţionari.

Rata rentabilitatii financiare este regasita sub urmatoarele modalitati de calcul:

rata rentabilitatii financiare a capitalului permanent

Rf = x100;

Rf = x100.

31

rata rentabilitatii financiare a capitalului propriu

Rf = x100, unde

Rf = rata rentabilitatii financiare

Rcurent = rezultatul curent al exercitiului

Kpm = capital permanent

Rbrut = rezultat brut, inainte de impozitare

Pnet = profitul net al exercitiului

Kpp = capital propriu

Rentabilitatea unei intreprinderi nu poate fi analizata independent de aspectele legate de

structura sa financiară.

Pentru orice intreprindere prezinta interes cunoaşterea structurii financiare cu care îşi

poate desfasura o activitate rentabila, precum şi cunoasterea nivelului de indatorare la care

poate apela, astfel încât acesta să nu se reflecte negativ asupra rentabilitatii sale financiare.

Nerespectarea acestei restrictii ar conduce la un dezechilibru financiar, în pofida unei

rentabilitati economice semnificative, care va fi absorbită de nivelul cheltuielilor financiare

generate de un grad de indatorare mult prea ridicat.

Aplicatie

Indicator 2010 2010

Profitul net 185.003 3.739.901

Capitalul propriu 53.049.613 54.004.227

Rata rentabilităţii financiare 0,00 0,07

32

Rata rentabilităţii financiare are o valoare mică situându-se sub 1 ceea ce ne arată că

societatea este stabilă din punct de vedere financiar şi are un grad de îndatorare foarte mic de

aceea fiind o societate cu un risc de faliment foarte mic.

3.2. Planificarea financiara a intreprinderii

Planificarea financiara are drept obiectiv alocarea eficienta a capitalurilor banesti ale

intreprinderii, pentru atingerea obiectivului propus în exercitiul financiar viitor,adica

cresterea performantelor financiare ale valorii intreprinderii.

Bugetul reprezinta previziunea cifrata a afacerilor pe resurse, şi de responsabilitate pe

centre de activitati, în vederea realizarii cat mai eficiente a obiectivelor strategice ale

intreprinderii.

Procesul bugetar are rolul de a orienta activitatile tuturor compartimentelor spre aceleasi

obiective: rentabilitate, lichiditate şi dinamica riscurilor. De asemenea bugetele, armonizeaza

activitatile tuturor compartimentelor functionale ale intreprinderii, intru-cat toate acestea sunt

antrenate în procesul bugetar intr-o masura mai mare sau mai mica.

Bugetul se elaboreaza în general pe o perioada de 1 an. În tara noastra, bugetul de

venituri şi cheltuieli al Regiilor Autonome şi Societatilor cu Capital de Stat, se intocmeste o

data pe an, cu defalcare pe trimestre.

Sistemul planificarii financiare poate cuprinde 3 tipuri de bugete:

1. de orientare generala pe termen lung

2. anuale – specifice diferitelor activitati economice ale intreprinderii (aprovizionare,

productie, desfacere)

33

3. pentru estimarea situatiei patrimoniale şi monetare – care rezulta din aplicarea

bugetelor specifice avand caracterul unor bugete rezultative(imaginea previzionata a starii

financiare şi patrimoniale la care se va ajunge prin respectarea prevederilor din celelalte

bugete,aceasta este oferita prin bilantul provizoriu,bugetul trezoreriei şi contul de rezultat

previzional).

Legatura sistematica dintre cele 3 bugete consta în elaborarea lor succesiva pornind de la

planul strategic, continuand în transpunerea anuala în bugete specifice pe activitati şi

incheindu-se cu bugetul de trezorerie.

În sistemul bugetar al intreprinderii exista bugete principale şi bugete secundare.

Prevederile bugetelor principale cuprind:

bugetul vanzarilor şi productie

Prevederile bugetelor secundare cuprind:

bugetul investitiilor

bugetul administratiei

bugetul publicitatii

Bugetul productiei se constituie ca buget principal esential pentru previziunea activitatii

din anul viitor, iar prevederile lui sunt determinate pentru dimensionarea celorlalte

bugete(investitii şi trezorerie).

În elaborarea bugetului de productie se parcurg 3 etape:

1. previzionarea cantitatilor de productie planificate(Plan de productie)

2. previzionarea costurilor de productie (Antecalculatia)

3. defalcarea prevederilor bugetare pe perioade mai mici de timp şi pe subunitati ale

intreprinderii (ateliere,sectii).

34

Antecalculatia costurilor reflecta dimensiunea efortului financiar pentru realizarea

produsului stabilit în programul de productie,în conditiile normelor de consum ale factorilor

de productie ale intreprinderii şi în conditiile unor cheltuieli generale planificate pentru anul

viitor. De aceea în antecalculatie principala operatie o reprezinta separarea (identificarea)

cheltuielilor directe pe produs (cu materiale şi manopera) de cele indirecte (cheltuieli

indirecte de productie,cheltuieli generale de administrare,cheltuieli de desfacere).

Antecalculatia costului de productie unitar se face pe articole de calculatie stabilite în

functie de separarea cheltuielilor directe şi indirecte în raport cu productia.

Cheltuielile directe repartizate pe produse cuprind 2 articole de calculatie:

materiale directe (Md) – calculate în functie de consumurile specifice de materiale

(Cm)

preturile unitare de aprovizionare (pa) în vigoare

Cheltuielile indirecte planificate independent de productia fizica, se realizeaza pe

produse cu ajutorul unor chei succesive de repartizare, în raport cu un articol de cheltuieli

directe semnificative sau în raport cu o suma de articole de calculatie reprezentative.

Repartizarea cheltuielilor indirecte conduce la formarea costului unitar de productie şi în

final a costului unitar complet.

Determinarea costului unitar complet presupune mai multe etape:

1. Calculul cheltuielilor directe

Md = Cm * pa

a. salariile directe (Sd) determinate în raport de consumurile de manupera (Cs) şi

tarifele orare (th)

Sd = Cs * th

35

b. asigurarile sociale

Sd = Sd * 25%

c. protectia sociala

Sd = sd * 5%

2. Repartizarea cheltuielilor indirecte de productie

Cuprinde : -cheltuieli de sectie – de intretinere şi functionare a utilajelor

-cheltuieli generale ale sectiilor-folosind drept baza de repartizare a salariilor directe sau

numarului orelor de munca directe

Cheltuielile indirecte de productie (sau unitare)

Ch.Ind.Prod. = Sdu * K1

- Sdu – salarii directe totale

- K1 - coeficient de productie

K1 =

3. Determinarea costului unitar de productie – Cpu

Cpu = Md + Sdu + Asig.Soc. + Prot.Soc. + Ch.Ind.Prod.Unitara

Md – materiale directe

Sdu – salarii directe pe toate sectiile

4. Repartizarea cheltuielilor generale de administratie – CGA

CGA = Cpu * K2

- folosind ca baza de repartizare costul de productie aferent produselor fabricate

K2 =

5. Repartizarea cheltuielilor de desfacere – CD

36

- folosind drept cheie de repartizare raportul acestora fata de costul total al productiei

inclusiv cheltuielile generale de administratie

CD = (Cpu + CGA) * K3

K3 =

6. Determinarea costului complet unitar – Ccu

Ccu = Cpu + CGA + CD

Cheltuielile în afara productiei(CGA şi CD) pot fi repartizate folosind dupa caz şi alte

baze de repartizare(cost productie al produselor vandute, cifra de afaceri), precum şi alte baze

considerate reprezentative.

Bugetul vânzărilor este bugetul anual principal, care determină parametrii tuturor

celorlalte bugete anuale. În economia de piaţă, cifra vânzărilor este indicatorul dominant

privind viaţa economică a întreprinderii. În funcţie de vânzări, se reglează capacitatea de

producţie, aprovizionările, numărul şi structura personalului etc. Elaborarea bugetului

vânzărilor (sau comercial) are loc în două etape:

a) de previziune a vânzărilor şi a cheltuielilor de desfacere;

b)de defalcare a prevederilor (anuale) bugetare, pe perioade de timp trimestriale şi lunare,

pe familii de produse şi/sau pe grupe (geografice) de beneficiari.

Previziunea vânzărilor, cea mai importantă dintre operaţii, cuprinde ansamblul de studii

şi de evaluări ale pieţei potenţiale de desfacere şi a segmentului de piaţă pe care

întreprinderea intenţionează să îl cucerească şi să îl menţină.Cercetarea priveşte în mod egal

atât produsele deja existente pe piaţă şi fabricatede întreprindere, cât şi produsele noi

(proiectate sau nu), susceptibile de a răspunde nevoilor existente sau virtuale. De asemenea,

cercetarea priveşte mediul extern(comportamentul cumpărătorilor, poziţia concurenţei,

37

starea economiei etc.), precum şi mediul intern (capacitatea de producţie existentă,

competitivitatea echipei de cercetare, politica comercială , reţeaua de distribuţie

etc.).Rezultatele acestei cercetări se vor concretiza în estimări privind: (1) volumul vânzărilor

dezirabile şi posibile, (2) valoarea încasărilor, determinată prin intermediul preţului de

vânzare unitar. Există o o relaţie strânsă între volumul vânzărilor şi preţul unitar de vânzare:

un volum mai mare de vânzări oferă posibilitatea reducerii preţului de vânzare sau a acordării

unor facilităţi financiare către clienţii firmei(discounturi, credite comerciale etc.). Ca urmare,

reviziunea vânzărilor se face prin simulări ale unor perechi de diferite niveluri de vânzări,

simultan cu preţulunitar.

Bugetul de trezorerie

Scopul unei politici de trezorerie îl constituie stă pânirea fluxurilor financiare,

sincronizarea încasărilor cu plăţile, pentru a asigura permanent capacitatea de plată a

întreprinderii. Dacă echilibrul nu poate fi atins în condiţii acceptabile (gradul crescut de

îndatorare, descoperirea faţă de risc etc.), atunci se pot revizui ansamblul bugetelor anuale şi,

cel mai adesea, politica creditelor pentru clienţi, ritmul de investiţii etc.Pentru previziunea

trezoreriei sunt necesare date statistice privind perioadeleanterioare, în scopul de a aprecia

ritmul transformării cheltuielilor şi veniturilor înfluxuri de trezorerie (încasări =cash-in-flow-

uri şi plăţi). În funcţie de evoluţia fenomenelor financiare, seriile de date statistice se

conformează unor legi de manifestare a evenimentelor întâmplătoare.

Bugetul de trezorerie are ca funcţiune previziunea încasărilor şi a plăţilor, pornind de la

planificarea cheltuielilor, din care sunt excluse cele neplătibile (cumar fi amortizările şi

provizioanele calculate) şi de la planificarea veniturilor, dincare sunt excluse cele

neîncasabile (respectiv producţia stocată, vânzările pe credit, etc.) Astfel, încasările vor

38

cuprinde:a) vânzări cu plata imediată; b) încasarea vânzărilor pe credit (din perioada

anterioară; c)vânzările de valori mobiliare; d)vânzările de imobilizări; e)obţinerea unui

împrumut sau vânzarea unei noi emisiuni de titluri;f)încasarea chiriilor, dobânzilor,

dividendelor şi a altor venituri.

Plăţile vor cuprinde, de asemenea, achitarea previzibilă a următoarelor datorii: a) plata

cumpărărilor la vedere şi pe credit (din perioada anterioară ); b) plata salariilor şi a

cheltuielilor sociale; c) plata cheltuielilor de exploatare, de administraţie şi de desfacere; d)

vărsarea impozitelor şi taxelor la bugetul statului; e)achiziţiile de imobilizări; f) plata

dobânzilor şi a ratelor scadente la creditele anterioare; g)răscumpărarea titlurilor emise de

întreprindere; h)vărsarea dividendelor către acţionari. În funcţie de datele disponibile şi de

interesele gestiunii financiare, se pot face previziuni ale trezoreriei în bugetele lunare,

trimestriale, semestriale sau anuale.

39

Bran P. Finanţele întreprinderii, Editura Economică, Bucureşti, 2002.

Dumitrescu D., Dragotă V. Evaluarea întreprinderilor, Editura Economică, Bucureşti,

2002.

Epuran M., Babaita V.,

Imbrescu C.

Teoria Contabilitatii, Editura Economică, Bucureşti, 2004

Ghic, G., Grigorescu C. Analiză economico - financiară - Teste grilă, Editura

Universitară, 2008

Hoantă, N Gestiunea financiara a intreprinderii, Editura CH Beck,

Bucureşti, 2011

Ristea, M Contabilitate financiară, Bucureşti, Editura Universitară, 2008.

Possler, L., Lambru, Gh.,

Lambru B

Contabilitatea întreprinderii, Editura Fundaţiei ”Andrei

Şaguna”, Ediţia a VIII-a, Constanţa, 2006.

Spătaru S. Analiza economico-financiară, instrument al managementului

întreprinderilor, Editura Economică, Bucureşti, 2011

Stancu, I. Finante, ed. a IV-a, Ed. Economica, Bucuresti 2007

Tole, M. Analiza economico-financiară, Editura Universitară, 2008

Vasile, I. Gestiunea financiara a intreprinderii, Editura Meteor Press,

Bucureşti, 2010

Vintila, G Gestiunea Financiara A Intreprinderii, editura Didactică şi

pedagogică, Bucureşti, 2011

Ordinul ministrului finanţelor publice nr. 3055/2009 pentru aprobarea reglementărilor

contabile conforme cu directivele europene.

40