Page 1

Proiect

Cuprins:

Denumirea proiectului……………………………………………………………..2

Cuvinte cheie………………………………………………………………………2

Date generale despre firma………………………………………………………...2

Date generale despre proiect………………………………………….……………3

Descrierea proiectului……………………………………………………………...4

Metode de diseminare……………………………………………………………...6

Managementul riscului…………………………………………………………….9

Plan de afaceri…………………………………………………………………….12

Descrierea afcerii………………………………………………….….…………..12

Serviciile oferite si meniul………………………………………………………..13

Locatie si orarul de functionare……………………………………….………….13

Concurenta…………………………………………………………….………….13

Analiza SWOT……………………………………………………………………13

Plan financiar………………………………………………………….………….14

Page 2

1) Denumirea proiectului :

Fast-food « Just on Time »

2) Cuvinte cheie:

Punctualitate, calitate si preturi accesibile.

3) Date generale despre firma :

3.1. Identitate

Denumire legala completa: S.C « Just on Time » S.R.L.

Forma de organizare (SRL, SA, SCS, SCA, SNC): S.R.L.

Nr. de înregistrare la Registrul Comertului: J –22/546/04.04.2006

Codul fiscal sau codul unic de înregistrare:15345130

Adresa sediul social:

Strada: B-dul Alba Iulia; nr 570;

Orasul: Bucuresti, sector 6

Codul postal: 2100

Telefon: 021 / 7362497

Fax: 021 / 7362498

E-mail: [email protected]

Reprezentantii legali ai societatii: Fenic Roxana, Nae Madalina, Comanescu George

Page 3

3.2. Asociati/Actionari (Llista completa a asociatilor/actionarilor - persoane fizice sau

juridice)

Asociati/actionari

Persoane fizice Adresa completa si telefonul Cetatenie Parti

(%)

1. Fenic Roxana Bucuresti, Str. Carei, nr. 5 0745394723 Româna 40

2. Nae Madalina Bucuresti, Str. Splaiul Independentei, nr. 290 Româna 40

3.Comanescu George Bucuresti, B-dul Chisinau Nr 4 0729436368 Româna 20

Anexa 1 :

Date personale privind angajatii societatii:

a. Numarul de angajati _____6 membri ______

b. Comitetul de Conducere a Proiectului :

(1) Presedinte ……… Nae Madalina

(2) Administrator …...Fenic Roxana

(3) Manager………Comanescu George

c. Personalul:

soferi

Vanzatori

Bucatari

4) Date generale despre proiect :

Page 4

4.1. Informatii generale :

a) Durata proiectului : minim 5 ani.

b) Titlul proiectului :

Fast-food « Just on Time »

c) Obiective :

Obiectivele generale în desfasurarea activitatii

Pe termen scurt :

Afirmarea pe piata si atragerea clientilor.

Pe termen lung :

Pastrarea clientelei prin îmbunatatirea continua a serviciilor oferite si atragerea de noi

clienti.

Achizitioanarea mai multor masini si extinderea afacerii în cât mai multe zone importante

ale Capitalei.

Cresterea nivelului de trai prin cresterea veniturilor persoanelor angajate si a persoanelor

beneficiare direct sau indirect de realizarea proiectului;

d) Bugetul total :

Capitalul de care dispunem este de 43.458 € din care 20000 € finantare BRD - GSG,

adica 700.000 RON la o rata de schimb valabila astazi, 03 11 2006 de 3.5 RON ~1 €, iar restul

de 23.458 € reprezinta contributia celor trei asociati.

În urma unei analize amanuntite a pietei am ales BRD – GSG deoarece ofera programe

pentru sprijinirea tinerilor întreprinzatori, cu o dobânda avantajoasa.

Page 5

4.2. Rezumatul propunerii

Lansarea afacerii va avea loc dupa aproximativ 3 luni de la lansarea ideii de proiect.

În ce faza de dezvoltare se afla proiectul?

Proiectul în cauza se afla în faza de idee.

5) Descrierea proiectului:

5.1. Matricea cadru logic

Obiective Enunt Mijloace de

Verificare

Generale - Un nou tip de fast-food de unde oamenii

pot achizitiona produse alimentare

economisind timp si bani.

Statistici

Specifice - Ocuparea unuia din primele cinci locuri

între cele mai cunoscute fast-food-uri

bucurestene.

- Amortizarea investitiilor printr-o vânzare

de peste 70% în fiecare zi.

- Restituirea datoriei catre banca în maxim

24 luni.

Statistici

Rezultate Cresterea veniturilor persoanelor angajate si

a persoanelor beneficiare direct sau indirect

de realizarea proiectului.

Statistici, facturi si documente.

Page 6

5.2. Justificarea propunerii:

a) situatia actuala: inexistenta unui fast-food mobil în Bucuresti;

b) problema careia i se adreseaza proiectul: oamenii aloca un timp îndelungat servirii

micului dejun si a prânzului, ceea ce are o influienta negativa asupra activitatii pe care acestia o

desfasoara.;

c) solutionarea problemei: un fast-food mobil care sa fie în locul potrivit la momentul

potrivit, astfel încât atât copiii cât si adultii sa-si poata achizitiona produsele dorite din imediata

apropiere a locului în care îsi desfasoara activitatea;

d) rezultate preconizate:

· Clientii vor fi entuziasmati

· Numarul clientilor va fi mare

· Obtinerea unui profit de aproximativ 5%

· Ocuparea unuia din primele 5 locuri în topul preferintelor

e) caracterul inovator al proiectului:

· Un fast-food mobil, plasat la o anumita ora în imediata apropiere a locului unde

se afla tinerii si adultii în decursul zilei, care sa ofere produse calde si proaspete.

Page 7

5.3. Activitati:

Descrierea

activitatii

Desfasurarea activitatii Resurse necesare

1. Pregatirea si

lansarea activitatii

1.1. Informare, studiu de piata

1.2. Proiectul va beneficia de o

cladire (racordata la reteaua electrica)

si de spatiul din subsolul acesteia si

de o masina.

1.3. Închirierea zonelor pntru

desfasurarea activitatii, în intervalele

orare stabilite.

- Agentie de cercetare de piata si

sondaje de opinie

- Telefon, internet

- Spatiul care va fii sediul social al

firmei se afla în proprietatea

presedintelui Nae Madalina si a

administratorului Fenic Roxana.

- Semnarea contractelor cu

primariile sectoarelor vizate.

2. Amenajarea

locatiei

Achizitionare mobilier.

Echipamente necesare:

1. Cuptoare cu microunde – 2

buc

2. Frigidere – 2 buc.

3. Tavi – 5 buc.

4. Expresor – 1 buc;

5. Friptoze – 2 buc.

- Toate echipamentele vor fi

cumparate în urma selectarii celei

mai convenabile oferte dintre cele

disponibile de la firmele de profil.

- Echipamentele care vor fi

achizitionate au o durata de

exploatare de 3 –5 ani. Durata

poate fi prelungita cu pretul unor

cheltuieli de întretinere si reparatii

suplimentare.

- Telefon, internet

3. Campanie de

informare

3.1. Se realizeaza materialul

publicitar care va fi distribuit prin

fluturasi.

- Computer, internet

- Imprimanta, copii xerox

Page 8

3.2. Se selectioneaza sursele media

de publicitate.

3.3. Se încheie un contract cu sursele

media de publicitate.

3.4. Se concepe materialul publicitar.

Materialele publicitare vor contine

detalii despre programul, locatiile în

care masina se va deplasa si data de

la care fast – food-ul va începe sa

functioneze.

- Promoteri

- Canal de televiziune, radio,

reviste

- Agentie de publicitate pentru a

crea reclamele.

- Canal de televiziune, radio,

reviste.

4. Angajare de

personal

Personalul se recruteaza în urma

interviurilor care au loc la sediul

firmei.

- 2 bucatari

- 2 vânzatoare

- 2 soferi

- Telefon, internet.

5. Deschiderea

propriu – zisa

- Deschiderea va avea loc la data de

01.02.2007 începând cu orele 09:00

- Personal

- Clienti

6. Monitorizare - Dupa o saptamâna:

1. numar de clienti cu 25% mai

mare decât cel preconizat;

2. vânzari cu 30% mai mari decât

cele estimate;

-Facturi si documente.

Page 9

- Dupa o luna:

1. existenta unui numar mare de

clienti fideli;

2. cresterea numarului de noi

clienti.

6) Metode de diseminare

Mesajul publicitar si sponsorizarea au ca scop cautarea de potentiali clienti, informarea

acestora despre serviciile oferite si avantajele acestora. Spre deosebire de mesajul publicitar, al

carui principal scop este de a atrage noi clienti, promovarea încearca sa-i convinga pe acestia sa

îsi achizitioneze produsele alimentare de la fast – food-ul « Just on Time ».

Un rol determinant în succesul afacerii îl are promovarea produselor si serviciilor oferite.

Exista doua tipuri de promovare:

- promovare clasica:

· difuzarea de anunturi publicitare si a adresei de internet prin mijloace de

informare media.

· împartirea de pliante promotionale.

- promovare on-line:

· prezentarea activitatii societatii noastre pe site-ul propriu

[email protected]

· cumpararea de spatii de expunere a bannerelor publicitare pe alte site-uri cu

continut apropiat si cu un numar mare de vizitatori.

Page 10

Trebuie sa ne asiguram ca orice client gaseste toate informatiile necesare în mijloacele de

informare media sau, daca nu, acesta ne poate solicita aceste informatii direct prin telefon, e-

mail, fax.

Activitatea de promovare si publicitate revine presedintelui si administratorului. Pentru

acest lucru trebuie sa se îndeplineasca urmatoarele atributii:

- stabilirea bugetului alocat publicitatii;

- alegerea si realizarea campaniilor de publicitate;

- evaluarea rezultatelor acestor campanii.

Pentru buna desfasurare a campaniilor de publicitate trebuie luate urmatoarele decizii:

1) stabilirea obiectivelor:

o cu scop de informare – folosita pentru atragerea de noi clienti ;

o cu scop de convingere – folosita în special pentru a atrage atentia clientelei

deja existente, atunci când concurenta pe acest segment devine din ce în ce mai puternica;

o cu scop de reamintire – folosita pentru a se prezenta oamenilor

originalitatea produsele si serviciilor oferite, cu care acestia sunt familiarizati, scopul fiind

împiedicarea clientilor sa uite de existenta fast-food-ului pe piata.

2) stabilirea bugetului

3) mesajul transmis:

o Concepere – deoarece mesajul sta la baza întregii campanii

publicitare, la conceperea acestuia trebuie sa se tina cont atât de publicul-tinta caruia îi este

adresat, cât si de obiectivele stabilite.

Page 11

o Evaluare si Alegere – criteriile de alegere a celui mai bun mesaj sunt:

- mesajul transmis sa fie usor de înteles;

- sa prezinte într-un mod cât mai creativ avantajele fast-food-ului si originalitatea în comparatie

cu celelalte fast-food-uri deja existente pe piata;

- mesajul trebuie sa inspire încredere clientului.

o Realizare – mesajul trebuie sa fie trimis împachetat într-un

ambalaj cât mai atractiv:

- formatul reclamei – impactul pe care îl are reclama asupra privitorilor;

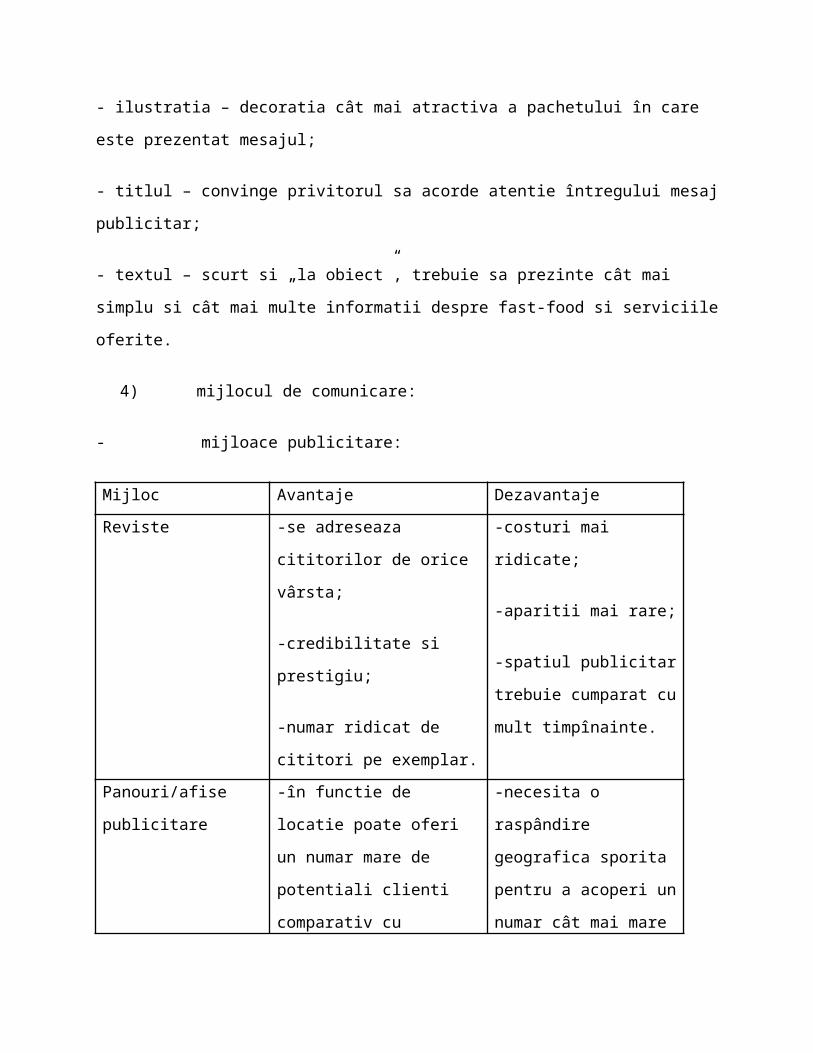

- ilustratia – decoratia cât mai atractiva a pachetului în care este prezentat mesajul;

- titlul – convinge privitorul sa acorde atentie întregului mesaj publicitar;

- textul – scurt si „la obiect”, trebuie sa prezinte cât mai simplu si cât mai multe informatii despre

fast-food si serviciile oferite.

4) mijlocul de comunicare:

- mijloace publicitare:

Mijloc Avantaje Dezavantaje

Reviste -se adreseaza cititorilor de

orice vârsta;

-credibilitate si prestigiu;

-numar ridicat de cititori pe

exemplar.

-costuri mai ridicate;

-aparitii mai rare;

-spatiul publicitar trebuie

cumparat cu mult

timpînainte.

Panouri/afise publicitare -în functie de locatie poate

oferi un numar mare de

-necesita o raspândire

geografica sporita pentru a

Page 12

potentiali clienti comparativ cu

costurile solicitate;

-costuri relativ scazute.

acoperi un numar cât mai

mare de potentiali clienti.

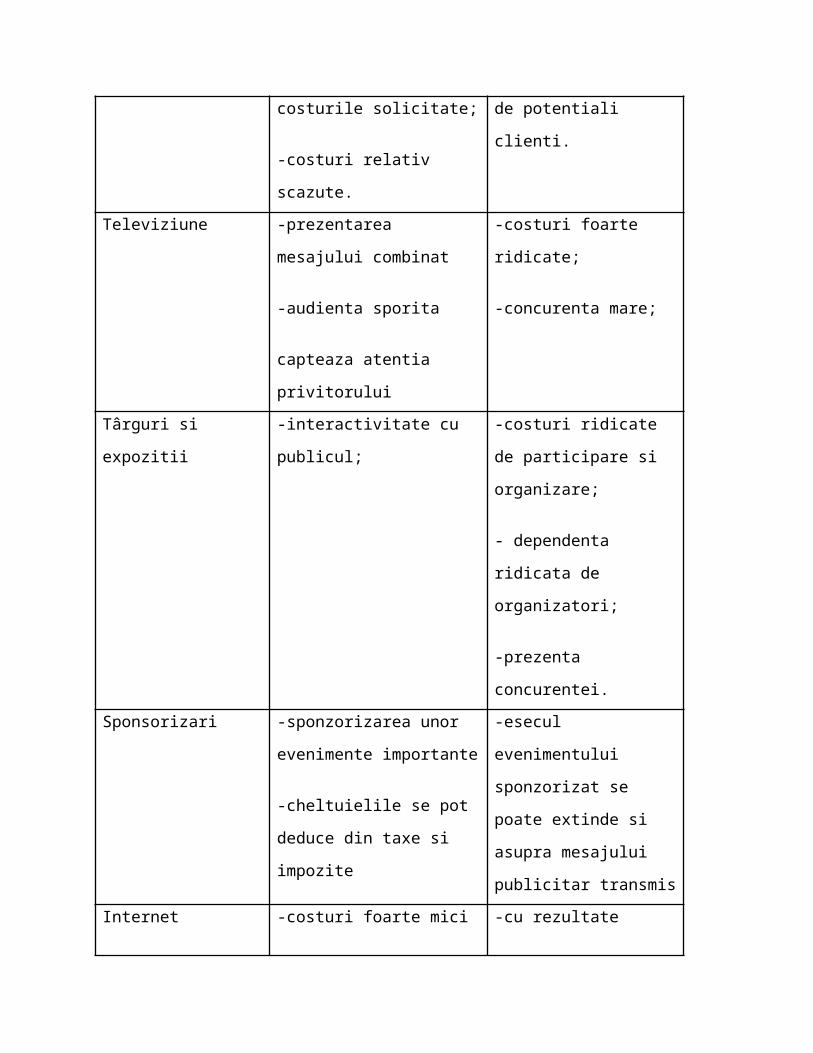

Televiziune -prezentarea mesajului

combinat

-audienta sporita

capteaza atentia privitorului

-costuri foarte ridicate;

-concurenta mare;

Târguri si expozitii -interactivitate cu publicul; -costuri ridicate de

participare si organizare;

- dependenta ridicata de

organizatori;

-prezenta concurentei.

Sponsorizari -sponzorizarea unor

evenimente importante

-cheltuielile se pot deduce din

taxe si impozite

-esecul evenimentului

sponzorizat se poate extinde

si asupra mesajului

publicitar transmis

Internet -costuri foarte mici

-prezentarea mesajului

combinat

-capteaza atentia privitorului

-interactivitate

-cu rezultate foarte bune

când este folosit în

combinatie cu un alt mijloc

de comunicare

-se adreseaza unui public

restrans

- stabilirea destinatiei – catre publicul tinta;

- planificarea difuzarii – continua;

Page 13

5) Evaluarea.

Se evalueaza periodic rezultatele obtinute de campaniile publicitare, atât la sfârsitul campaniilor,

cât si pe parcursul acestora, pentru a se putea modifica anumiti parametri care nu functioneaza

corespunzator. Pentru a afla rezultatele unei campanii se evalueaza:

- efectele din punctul de vedere al comunicarii:

- modificarea gradului de cunoastere a fast-food-ului si a serviciilor oferite;

- atitudinea clientilor fata de fast-food;

- intentia/dorinta clientilor de a frecventa aceasta locatie ;

- efecte din punctul de vedere al desfacerii.

7) Managementul riscului

7.1. Identificarea riscului

Realizarea obiectivelor firmei presupune cunoasterea si asumarea unor riscuri

multiple. Procesul de management al riscului cuprinde trei faze: identificarea riscului, analiza

riscului si reactia la risc.

Realizarea obiectivelor si proiectelor organizatiei noastre presupune identificarea si asumarea

unor riscuri multiple, cum ar fi: schimbarile de mediu sau interne, conceperea unor strategii

nerealiste, erori si omisiuni în proiectare si executie.

Numim risc nesiguranta asociata oricarui rezultat. Nesiguranta se poate referi la

probabilitatea de aparitie a unui eveniment sau la influenta, la efectul unui eveniment în cazul în

care acesta se produce. Riscul apare atunci când:

Page 14

· un eveniment se produce sigur, dar rezultatul acestuia e nesigur;

· efectul unui eveniment este cunoscut, dar aparitia evenimentului este nesigura;

· atât evenimentul cât si efectul acestuia sunt incerte.

Riscul în activitatea firmei noatre se refera la probabilitatea de a nu se respecta obiectivele

stabilite în termeni deperformanta (nerealizarea standardelor de calitate), program (nerespectarea

termenului de executie) si cost(depasirea bugetului).

Element de risc este orice element care are o probabilitate masurabila de a devia de la

plan. Strategiile, planurile si programele firmei constituie elemente care permit prefigurarea

realitatii si apoi confruntarea realizarilor efective cu rezultatele asteptate.

Identificarea riscurilor trebuie realizata în mod regulat. Aceasta trebuie sa ia în considerare

atât riscurile interne cât si pe cele externe. Riscurile interne sunt riscuri pe care echipa

manageriala le poate controla sau influenta, în timp ce riscurile externe nu se afla sub controlul

acesteia.

Riscul poate fi identificat folosind diferite metode:

· întocmirea unor liste de control care cuprind surse potentiale de risc, cum ar fi: conditii de

mediu, rezultatele asteptate, personalul, modificari ale obiectivelor, erorile si omisiunile de

proiectare si executie, estimarile costurilor si a termenelor de executie;

· utilizarea experientei personalului direct productiv prin invitarea acestora la o sedinta

formala de identificare a riscurilor. De multe ori oamenii de pe teren sunt constienti de riscuri

si probleme pe care cei din birouri nu le sesizeaza. O comunicare eficienta teren - birouri este

una dintre cele mai bune surse de identificare si diminuare a riscurilor;

· identificarea riscurilor impuse din exterior (prin legislatie, schimbari în economie,

tehnologie, relatii cu sindicatele) prin desemnarea unei persoane care sa participe la întrunirile

asociatiilor profesionale, la conferinte si care sa parcurga publicatiile de specialitate.

7.2. Strategii de diminuare a impactului negativ al situatiilor de risc

Reactia la risc este faza de actiune din cadrul ciclului managementului riscului, în care se

încearca: sa se elimine riscurile; sa se reduca riscurile si / sau sa se repartizeze riscurile.

Page 15

Eliminarea riscurilor are scopul de a îndeparta riscurile. Echipa manageriala poate: sa nu

initieze o anumita tranzactie sau afacere; sa stabileasca un pret foarte mare, care sa acopere

riscurile; sa conditioneze oferta.

Cele mai multe dintre optiunile care elimina riscul tind sa scoata organizatia din afaceri. O

organizatie cu aversiune prea mare fata de risc nu va supravietui mult timp si ar trebui sa-si

investeasca capitalul în alta parte.

Diminuarea riscurilor se poate realiza printr-o serie de instrumente cum sunt:

· programarea. Daca riscurile sunt legate de termenul de executie programarea stiintifica a

activitatilor cu ajutorul graficelor retea poate diminua riscurile în limite rezonabile.

· instruirea. Multe riscuri sunt legate de securitatea muncii. Aceasta influenteaza

productivitatea si calitatea serviciilor. Prin programe de instruire si constientizare în domeniul

securitatii muncii se poate reduce probabilitatea producerii accidentelor si efectul acestora.

Repartizarea riscurilor este de asemenea un instrument performant de management al

riscului. Aceasta se refera la partile care vor accepta o parte sau întreaga responsabilitate pentru

consecintele riscului. Repartizarea riscului trebuie sa se faca tinându-se seama de

comportamentul fata de risc al diferitelor parti implicate. În acest sens regula generala de alocare

a riscului este sa se aloce riscul partii care poate sa îl suporte si sa îl controleze cel mai bine.

Strategia de contractare constituie un mecanism esential în repartizarea riscului.. Riscurile

legate de resursele umane sunt acoperite, cel putin partial, prin încheierea contractelor colective

si individuale de munca. În majoritatea cazurilor, riscurile legate de produse si echipamente pot

fi transferate furnizorilor acestora, prin garantiilepe care acestia le ofera. Unele riscuri pot fi

îndepartate prin încheierea unor contracte de asigurare. Compania de asigurari îsi asuma o parte

din riscuri în schimbul unui pret (prima de asigurare). Daca riscul se produce în conditiile

specificate prin contractul de asigurare, asiguratorul va rambursa partea asigurata sau toate

pierderile suferite datorita riscului. Daca riscul nu apare, asiguratorul pastreaza prima de

asigurare.

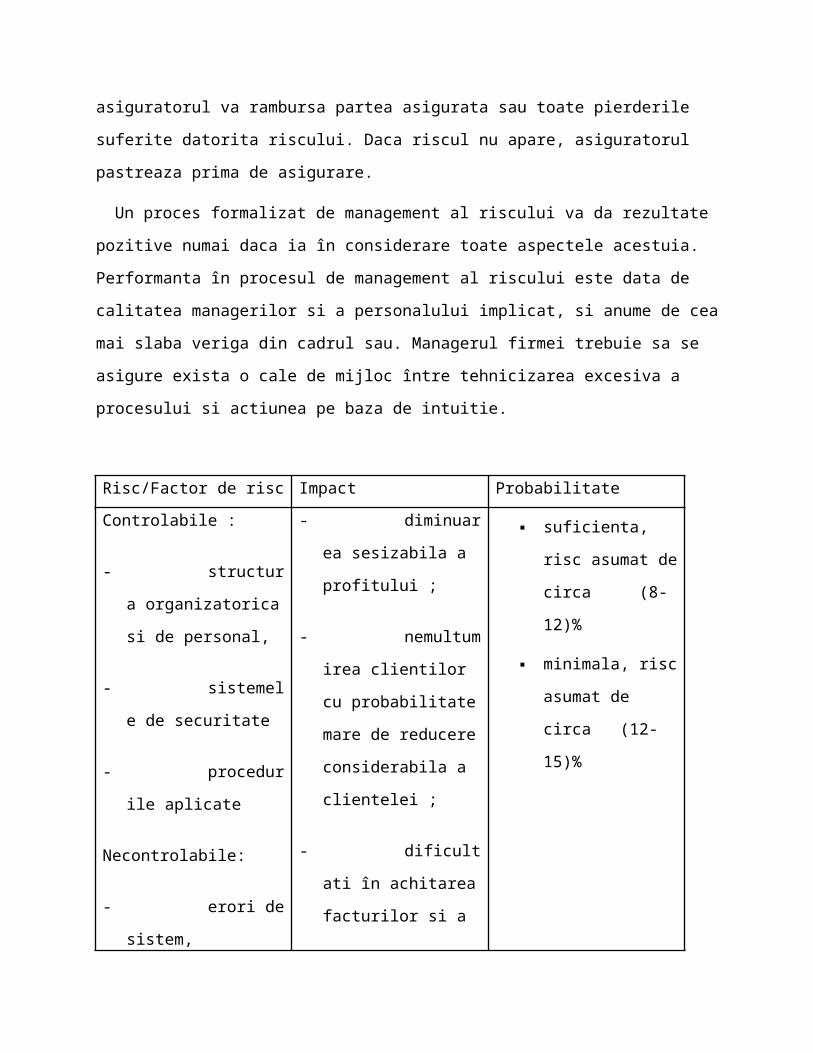

Un proces formalizat de management al riscului va da rezultate pozitive numai daca ia în

considerare toate aspectele acestuia. Performanta în procesul de management al riscului este data

de calitatea managerilor si a personalului implicat, si anume de cea mai slaba veriga din cadrul

Page 16

sau. Managerul firmei trebuie sa se asigure exista o cale de mijloc între tehnicizarea excesiva a

procesului si actiunea pe baza de intuitie.

Risc/Factor de risc Impact Probabilitate

Controlabile :

- structura

organizatorica si de

personal,

- sistemele de

securitate

- procedurile aplicate

Necontrolabile:

- erori de sistem,

- actiuni teroriste,

- actiuni greviste,

- catastrofe naturale

- diminuarea

sesizabila a profitului ;

- nemultumirea

clientilor cu

probabilitate mare de

reducere considerabila a

clientelei ;

- dificultati în

achitarea facturilor si a

ratelor bancare precum

si riscul de a intra în

incidenta de plata ;

- oprirea activitatii

firmei ;

- imposibilitatea

restituirii împrumutului

bancar ;

- pierderea

investitiilor efectuate ;

suficienta,

risc asumat de

circa (8-12)%

minimala, risc

asumat de

circa (12-15)%

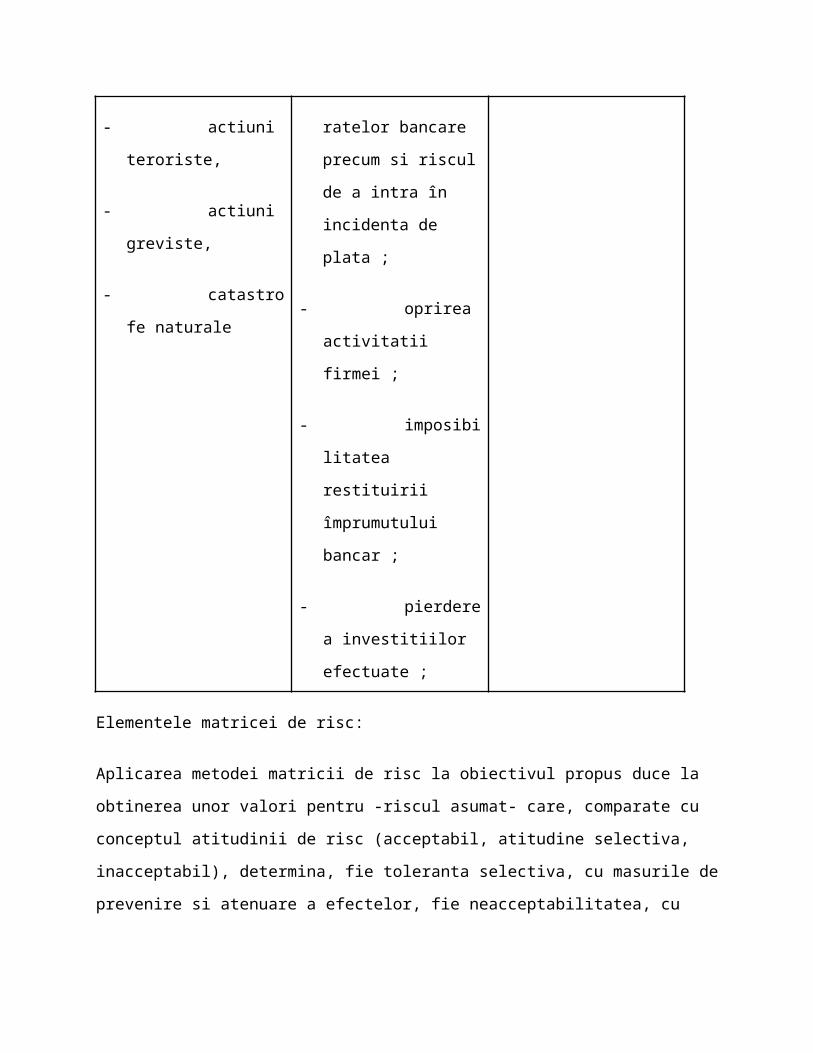

Elementele matricei de risc:

Aplicarea metodei matricii de risc la obiectivul propus duce la obtinerea unor valori pentru -

riscul asumat- care, comparate cu conceptul atitudinii de risc (acceptabil, atitudine selectiva,

Page 17

inacceptabil), determina, fie toleranta selectiva, cu masurile de prevenire si atenuare a efectelor,

fie neacceptabilitatea, cu masurile de asigurare pentru cazurile de materializare a riscurilor

maxime.

În conformitate cu prevederile legale, în functie de riscul si costurile asumate de institutie,

strategiile de securitate se aseaza pe urmatoarele niveluri:

minimala, risc asumat de circa (12-15)%

suficienta, risc asumat de circa (8-12)%

acoperitoare, risc asumat de circa (5-8)%

sigura, risc asumat de circa (3-5)%

8) Plan de afaceri

8.1. Descrierea afacerii :

SC. « Just on Time » SRL este un fast-food care se adreseaza tuturor persoanelor

indiferent de vârsta care vor sa economiseasca timp si bani si sa consume produse proaspete si

delicioase.

Caracterul inovator este dat de prezenta fast-food-ului în anumite zone la orele stabilite si

respectarea acestui orar.

« Just on Time » este o societate pe actiuni, detinute în procent de 40% de presedintele

Nae Madalina, 40% de administratorul Fenic Roxana si 20% de managerul firmei, Comanescu

George.

Din analiza amanuntita a pietei, s-a demonstrat ca în zona centrala a Capitalei, desi exista

o multitudine de fast-food-uri si restaurante, nici unul nu este plasat suficient de aproape de

institutiile vizate.

În urma sondajului efectuat, în care majoritatea respondentilor au fost studenti, s-a ajuns

la concluzia ca un astfel de fast-food prinde în rândul tinerilor si ideea a fost întâmpinata cu

Page 18

entuziasm. De aceea, ca perspectiva de viitor, se doreste deschiderea mai multor fast-food-uri

mobile de acest gen in Bucuresti si în tara.

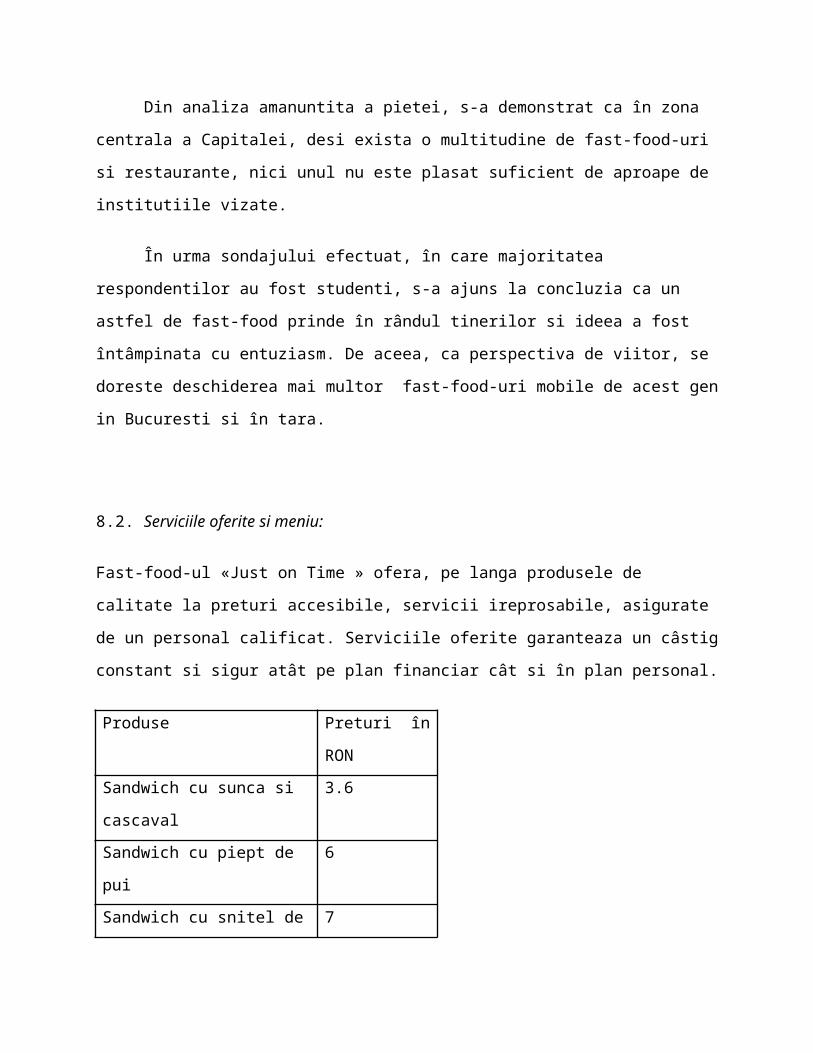

8.2. Serviciile oferite si meniu:

Fast-food-ul «Just on Time » ofera, pe langa produsele de calitate la preturi accesibile, servicii

ireprosabile, asigurate de un personal calificat. Serviciile oferite garanteaza un câstig constant si

sigur atât pe plan financiar cât si în plan personal.

Produse Preturi în RON

Sandwich cu sunca si cascaval 3.6

Sandwich cu piept de pui 6

Sandwich cu snitel de pui 7

Hamburger 3.5

Cheeseburger 5

Bigburger 6.7

strudele cu mere 1.2

strudele cu brânza 1.2

Merdenele cu brânza 1

Merdenele cu ciuperci 1

Cornuri cu cascaval 1.3

8.2. Locatie si orarul de functionare :

Fast-food-ul mobil se va deplasa :

1. De luni pana vineri pe ruta Eroilor – Piata Romana si va avea un loc bine stabilit lânga :

· Facultatea de Drept din cadrul Universitatii între orele 09:00-10:00;

· Facultatea de Sociologie între orele 10:30-11:30;

· Colegiul Gheorghe Lazar între orele 12:00-13:00;

Page 19

· Parcul Cismigiu între orele 13:10-14:00;

· Universitatii, între orele 14:30-15:30 ;

· A.S.E. între orele 16:00-17:00.

2. Sâmbata în parcurile: Cismigiu, Herastrau, Tineretului, Carol între orele 09:00 – 17:00.

3. Duminica închis.

8.3. Concurenta :

Principala concurenta o constituie marile fast-food-uri cu vechime în acest segment al pietei

care si-au dobândit un statut în topul celor mai cunoscute si frecventate fast-food-uri. Acestea

sunt :McDonald’s, KFC, Spring Time, .

Concurenta constituie un factor extrem de important având în vedere faptul ca de-a

lungul timpului acestia si-au format o clientela fidela. Aceste fast-food se ghideaza dupa

aceleasi tipar : servire într-un sediu fix la preturi preturi care nu sunt accesibile tuturor.

Considerând aceasta orientare a concurentei un dezavantaj, ne-am îndreptat spre o alta directie,

aceea a servirii de calitate în apropierea locului unde oamenii îsi desfasoara activitatea fara sa fie

nevoie ca ei sa se deplaseze foarte mult pentru a îsi lua masa .

8.4. Analiza SWOT :

Analiza SWOT este aceea care ajuta la realizarea unui bilant riguros si la luarea deciziilor

constructive.

Analiza SWOT (Strenghts - Weaknesses - Opportunities - Threats) se axeaza pe realitatea

interna si externa, examinând partile tari si slabe în cadrul mediului intern, precum si

oportunitatile si temerile legate de mediul extern.

Puncte tari :

Page 20

experienta profesionala: personalul este calificat si beneficiaza de minim 3 ani

experienta în domeniu;

educatia, cumuland-o pe cea academica cu aceea dobandita "on-the-job" si prin

programe de training: presedintele Nae Madalina, administratorul Fenic Roxana si managerul

Comanescu George sunt absolventi ai Universitatii Politehnica Bucuresti. De asemenea

Comanescu George urmeaza cursurile de Master în Economie si Administrarea Afacerilor.

cunostinte solide în domeniula în care activam: Nae Madalina are atestat în informatica si

o experienta de 1 an ca si consilier la societatea de credite “Finance Banc “ ; Fenic

Roxana are atestat în contabilitate, având 1 an experienta ca administrator la restaurantul

“Happy Day”.

asa-numitele abilitati transferabile (comunicare, lucrul în echipa, leadership etc.):

atuurile personalului: etica profesionala, auto-disciplina, rezistenta la stres, lucrul

în conditii de presiune, creativitate, optimism, energie;

contactele personale, grupul de prieteni-cunostiinte;.

Puncte slabe

conducerea mangeriala nu detine o experienta vasta în domeniu;

lipsa capitalului propriu si necesitatea apelarii la un împrumut bancar , cu riscul de a nu

putea respecta conditiile de restituire a creditului ;

contam pe seriozitatea si eficacitatea personalului pe care nu îl cunoastem îndeajuns;

prosperitatea afacerii depinde în totalitate de priza pe care o va avea la public.

Oportunitati:

tendinte pozitive în domeniu, ce vor duce la crearea de noi locuri de munca;

extinderea , cresterea calitativa a retelei inter-personale din care facem parte.

Amenintari :

· tendinte negative pe piata ce vor duce la diminuarea locurilor de munca si implicit

la scaderea numarului de clienti;

Page 21

· concurenta firmelor care beneficiaza de o vasta experienta în domeniu;

· concurenti cu planuri de afaceri mai ample si impresionante;

· obstacole întalnite de-a lungul carierei (lipsa oportunitatilor, a educatiei potrivite,

chiar a sansei);

· posibilitati incerte de extindere în domeniu, concurenta fiind acerba;

· posibilitati reduse de dezvoltare în domeniu, astfel încât scade "atractivitatea" din

partea pietei.

8.5. Plan financiar :

În analiza planului financiar s-au luat în calcul totalul cheltuielilor efectuate în faza de

început a proiectului, necesare demararii afacerii, precum si cheltuielile realizate pe parcursul

desfasurarii activitatii societatii comerciale.

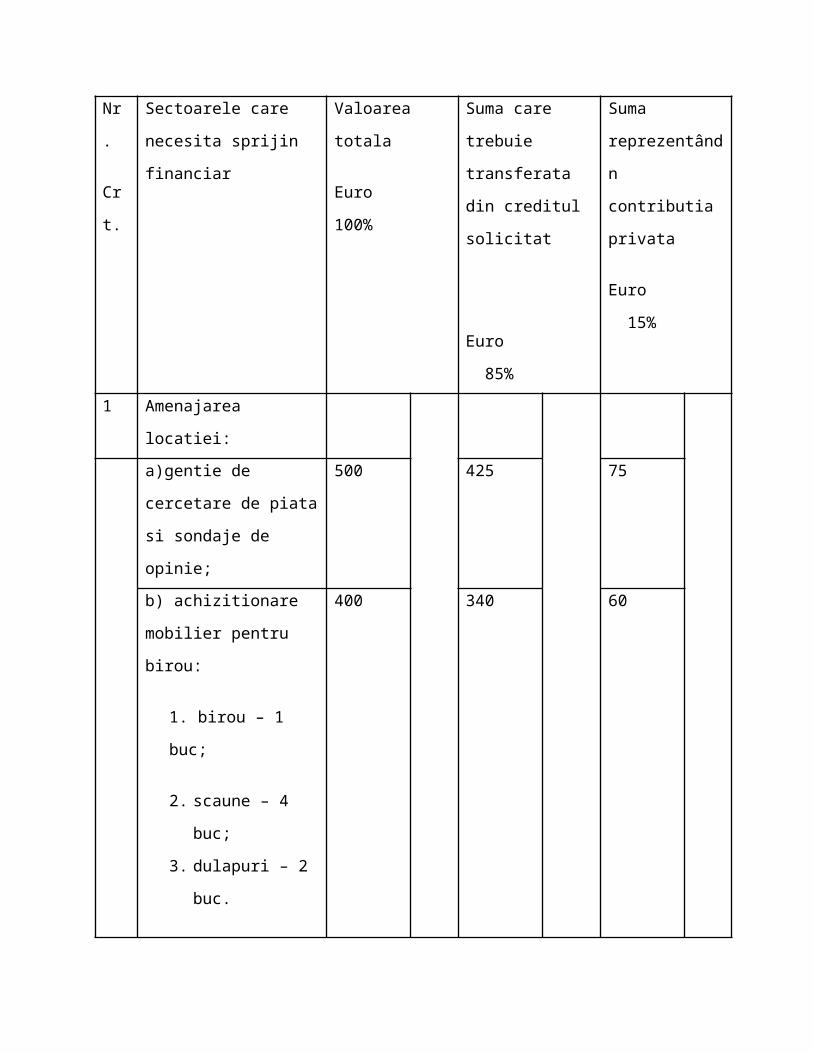

Date privind cheltuielile efectuate pentru punerea în practica a proiectului

Nr.

Crt.

Sectoarele care necesita

sprijin financiar

Valoarea totala

Euro 100%

Suma care trebuie

transferata din

creditul solicitat

Euro 85%

Suma

reprezentândn

contributia

privata

Euro 15%

1 Amenajarea locatiei:

a)gentie de cercetare de

piata si sondaje de opinie;

500 425 75

Page 22

b) achizitionare mobilier

pentru birou:

1. birou – 1 buc;

2. scaune – 4 buc;

3. dulapuri – 2 buc.

400 340 60

c) aparatura necesara:

- telefon;

- calculator;

- internet.

2000 1700 300

2 Masina(fast-food mobil) 8600 7310 1290

- echipamente necesare

pentru fast-food:

1. Cuptoare cu

microunde – 2 buc;

2. Frigidere – 2 buc;

3. Tavi – 5 buc;

4. Pahare – 100 buc;

5. Fripteoze – 2 buc;

6 Expresor – 1

buc.

2000 1700 300

Page 23

3 Angajare personal :

- telefon ;

- internet.

200 170 30

4 Campania de informare

a) promoteri;

b) canal de televiziune;

c) radio;

d) reviste.

2000 1700 300

5 Servicii, consumabile 100 85 15

6 Cheltuieli

profesionale(avocat,

contabil)

500 425 75

7 Licente, autorizatii 1000 850 150

8 Asigurari 500 425 75

9 Cheltuieli neprevazute 200 170 30

Total 18.000 € 15.300 € 2700 €

Date privind cheltuielile efectuate pe parcursul desfasurarii activitatii societatii comerciale

A. Cheltuieli personal:

Estimarea costului fortei de munca de care este nevoie pentru activitatile generatoare de

venit:

Functia/

Postul/Denumirea

locului de munca

Numarul de

persoane

Costul lunar

al fortei de

Perioada de

timp

Costuri pentru

primul an de

activitate

Page 24

munca

-euro-

-euro-

Presedinte 1 400 Nedeterminata 4800

Administrator 1 400 Nedeterminata 4800

Manager 1 400 Nedeterminata 4800

Bucatari 2 150 Nedeterminata 3600

soferi 2 180 Nedeterminata 4320

Vânazatoare 2 150 Nedeterminata 3600

TOTAL 9 1680 € 25920€

B. Cheltuieli regie:

Utilitati Cheltuieli – euro- luna Cheltuieli – euro- an

Energie electrica 50 600

Apa 30 360

Gaze 70 840

Cheltuieli aferente livrarii

marfurilor (taxa drum,

RCA, service, combustibil)

300 3600

Chirie 0 0

Cheltuieli administrative 30 360

TOTAL 480 € 5760 €

C. Cheltuieli pentru publicitate:

Sursa media de publicitate Cheltuieli – euro – luna Cheltuieli – euro - an

Televiziune 160 1920

Radio 300 3600

Reviste 150 1800

Panouri publicitare 50 600

Page 25

Sponsorizari 200 2400

TOTAL 860 € 10320 €

D. Cheltuieli pentru aprovizionare:

Produse Cheltuieli – euro – luna Cheltuieli – euro - an

Sunca presata 300 3600

Cascaval feliat 220 2640

Hamburgeri 250 3000

Piept de pui 400 4800

Cartofi 200 2400

Ulei 150 1800

Rosii 300 3600

Varza 150 1800

Salata 150 1800

Maioneza, ketchup 250 3000

Chifle 400 4800

strudele cu mere 200 2400

strudele cu dovleac 200 2400

strudele cu brânza 200 2400

Cornuri cu cascaval 200 2400

Merdenele cu brânza 200 2400

Merdenele cu ciuperci 150 1800

Bauturi racoritoare 200 2400

Apa minerala 100 1200

Cafea 150 1800

TOTAL 4370 € 52440 €

Total cheltuieli

Cheltuelile estimate sunt:

Categorii Cheltuieli –euro- Cheltuieli –euro Cheltuieli –euro

Page 26

Luna

an

3 ani

Salariul personal 1680 25920 77760

Regie 480 5760 17280

Publicitate 860 10320 30960

Aprovizionare 4370 52440 157320

Asigurari 100 1200 3600

Impozite 300 3600 10800

Fond de rulment 50 600 1800

Rata bancara 646 7752 23256

TOTAL 8.486 € 107.592 € 322.776 €

C.T.E. / an = 107.592 €

Modalitatile de plata a echipamentelor si materiilor prime:

Cu plata în numerar la primire

În numerar pe baza de comanda

Cu ordin de plata

Amortizarea echipamentelor necesare pentru amenajarea sediului social al firmei si fast-food-

ului precum si amortizarea masinii este de maxim 3 ani. În cazul acestor echipamente se

utilizeaza amortizarea lineara.

Cota de amortizare = 100 / 3 = 33.33%

Amortizare / an = 33.33% *10900€ / an

= 3632.97€ / an

Amortizarea utilitatilor auxiliare (pahare, tavi) este de maxim 1 an.

Amortizarea acestor accesorii este de asemenea lineara.

Page 27

Cota de amortizare = 100 / 1 = 100%

Amortizare / an = 100% * 100€ / an

= 100 € / an

Total venituri

Veniturile estimate sunt:

Surse de venit Valoare medie Venit – euro –

luna

Venit – euro -

an

Venit – euro -

3 ani

Clienti fideli + Clienti noi 300 pers./ zi 22.000 264.000 792.000

TOTAL 22.000 € 264.000 € 792.000 €

Venit brut / luna = 22.000 €

Total Venituri / an = 264.000 €

Profit

Profit Brut = Total Venituri – Total Cheltuieli de Exploatare

= 264000 – 107592

= 156408 € / an

Impozit pe Profit = Profit Brut * 16%

= 156408* 16%

= 25025 € / an

Profit Net = Profit Brut – Impozit pe Profit

Page 28

=156408– 25025

= 131383 € / an

Cheltuieli Totale = Total Cheltuieli de Exploatare + Impozit pe profit

= 107.592 + 25025

= 132617 € / an

Profit Net = Venit Total – Cheltuieli Totale

= 264000 – 132617

= 131383 € / an

Profit Total = Profit Net

= 131383 € / an

Estimarea Venitului si a Profitului în urmatorii 3 ani:

Total Venituri = 792.000 € / 3 ani

Cheltuieli Totale de Exploatare = 322776 € / 3 ani

Profit Brut = Total Venituri – Total Cheltuieli de Exploatare

= 792000 – 322776

= 469224 € / 3 ani

Impozit pe Profit = Profit Brut * 16%

= 476820 * 16%

= 75076 € / 3 ani

Page 29

Profit Net = Profit Brut – Impozit pe Profit

= 469224 – 75076

= 394148 € / 3 ani

Profit Total = Profit Net

= 394148 € / 3 ani

Tabelul 1 - COSTURI DE LANSARE ESTIMATE

Amenajare spatiu.......................................................900 €

Masina(fast-food)...................................................8.600 €

Echipamente...........................................................2.000 €

Servicii, consumabile................................................100 €

Cheltuieli profesionale(avocat, contabil)..................500 €

Licente, autorizatii.................................................1.000 €

Telefon, calculator, internet...................................2.000 €

Asigurari...................................................................500 €.

Publicitate pentru inaugurare.................................2.000 €

Cheltuieli neprevazute..............................................200 €

Angajare personal…………………………………200 €

Total cheltuieli de lansare.................................18.000 €

Tabelul 2 - COSTURI PENTRU O LUNĂ

Page 30

Salariul si alte beneficii ale

personalului................................................................................................................1680 €

Publicitate.....................................................................................................................860 €

Aprovizionare.............................................................................................................4370 €

Asigurari.......................................................................................................................100 € Impozi

te........................................................................................................................300 €

Regie.......................................................................................................... ……………..480 €

Fond de rulment..............................................................................................................50 €

Rata

lunara…………………………………………………………………………………………….64

6 €

Total cheltuieli pentru o luna..................................................................................8486 €

COSTURI TOTALE

Total cheltuieli pe trei luni.....................................................................................25458 €

Totalul costurilor de lansare..................................................................................18000 €

Suma necesara pentru a lansa si finanta afacerea pe primele 3 luni.................43458 €

Capitalul de care dispunem este de 43.458 € din care 20.000 € finantare BRD - GSG,

adica 700.000 RON la o rata schimb valabila astazi, 03 11 2006 de 3.5 RON~1 €, iar restul de

23458 € reprezinta contributia celor doi asociati.

În urma unei analize amanuntite a pietei am ales BRD – GSG deoarece ofera programe

pentru sprijinirea tinerilor întreprinzatori, cu o dobânda avantajoasa.

Detalii despre banca

Page 31

Numele titularului contului: Nae Madalina

Cont bancar nr.: 25336.92-31800.2/RON

Codul Bancii: 230500

Codul SWIFT: 230600

Numele Bancii: BRD-Group Societe General

Adresa Bancii: Bucuresti, Strada L. Patrascanu, Nr. 14

Numele persoanei(lor) cu

drept de semnatura:1. Nae Madalina

2. Fenic Roxana

3. Comanescu George

Functia(ile) persoanei(lor)

cu drept de semnatura:1. Presedinte

2. Administrator

3. Manager

Creditul este acordat pe o perioada de 3 ani, cu o dobânda anuala fixa de 16%,

reprezentând 90 € / luna.

Rata lunara = Total credit / 36 + Dobânda lunara

= 20000 / 36 + 90

= 556 + 90

= 646 € / luna.

ã