11

Evaziunea fiscală legală și ilegală Realizat de: Coordonator științific: Simina Sfîca Lect. Dr. Mugur Jitea Veronica Sidor Cluj Napoca, 2014

Evaziunea fiscală legală și ilegală

Realizat de: Coordonator științific:

Simina Sfîca Lect. Dr. Mugur Jitea

Veronica Sidor

Cluj Napoca, 2014

Partea I - introductivă

Evaziune fiscală = sustragerea prin orice mijloace, în întregime sau în parte, de la plata impozitelor, taxelor și a altor sume datorate bugetului de stat, bugetelor locale, bugetului asigurărilor sociale de stat și fondurilor speciale extrabugetare de către persoanele fizice sau juridice române sau străine.

( conform art. 1 din legea 87/1994)

Sursă foto: http://www.picgifs.com/graphics/money/graphics-money-090690-852780/

Evaziunea fiscală legală

constituirea de fonduri de amortizare sau de rezervă, în cuantum mai mare decât cel ce se justifică dpdv. economic, micșorând astfel veniturile impozabile;

asocierile de familie, precum și societățile oculte dintre soția și copii întreprinzatorului și acesta; repartizarea separată a veniturilor pe fiecare asociat duce la micșorarea sarcinilor fiscale;

venitul total al membrilor familiei poate fi împărțit în mod egal între aceștia, indiferent de contribuția fiecăruia la realizarea lui;

constituirea unor depozite de păstrare și administrare de către părinte (tutore) a unor fonduri în favoarea copilului minor;

folosirea în anumite limite, a prevederilor legale cu privire a donațiilor filantropice;

scăderea din venitul impozabil a cheltielilor de protocol, reclamă sau publicitate, indiferent dacă au fost făcute sau nu;

Evaziunea fiscală ilegală

întocmirea de declarații false; întocmirea de documente de plăți fictive; alcătuirea de registre contabile nereale; nedeclararea materiei impozabile; declararea de venituri impozabile inferioare celor reale; executarea de registre de evidențe duble, un exemplar real și altul

fictiv; vânzările făcute fără factură, precum și emiterea de facturi fără

vânzare efectivă, care ascund, operațiunile reale supuse impozitarii; falsificarea bilanțului, care presupune o convenție între patron și

contabilul șef.

Sursa foto: www.impactingorj.com

Statul pierde anual 1,31 miliarde de euro din cauza evaziunii fiscale din principalele ramuri ale industriei

alimentare.

Cea mai mare parte a prejudiciului din industria alimentară, 600 de milioane de euro,

vine din morărit şi panificaţie unde

evaziunea ajunge să reprezinte până

la 60% din valoarea pieţei.

Partea II - studiu de caz Evaziunea din industria alimentară

(pâine și panificație)

Sursa: victoriaungureanu.blogspot.com

Pentru combaterea evaziunii fiscale, s-a aplicat reducerea TVA de la 24% la 9% la pâine și produsele de panificație;

impactul negativ al măsurii urmează sa fie compensat prin creșterea accizelor la alcool și introducerea de accize la bunuri de lux.

Sursa: www.cuget.ro

Comparație între evaziunea fiscală din România și Belgia

Cu 43,5%, Blegia reprezintă a treia țară cu cele mai mari taxe și impozite din U.E. ,după Danemarca și Suedia.

În România rata taxelor și impozitelor în raport cu PIB-ul este de doar 27%, cu 9 puncte porocentulale mai mică decât media la nivelul U.E., însă chiar și așa România

se alfă în topul celor mai evazioniste țări. România are cele mai mici taxe și impozite din U.E.,

compatibile doar cu Slovacia 28,8% și Bulgaria 28,9%. România, se afla pe a 9-a poziție în Uniunea Europeană,

pentrul nivelul ridicat al impozitelor indirecte, acesta reprezentând 40,9% din totalul taxelor, în timp ce la nivel European media este de 37,7%.

În Belgia rata taxelor pentru consum a scăzut începând cu anul 2009, astfel la 20,9% acesta abia reprezintă media europeană. În Belgia, TVA și accizele reprezintă cele mai mici plăți din PIB: 7% respectiv 2,1%,

În România nivelul taxelor aplicate asupra consumului, se situează în apropierea mediei europene, acest lucru fiind considerat însă prea exagerat, pentru o țară încă insuficient de dezvoltată precum România.

=>o explicație pentru nivelul crescut de exaziune fiscală din România.

sursa: www.dcnews.ro

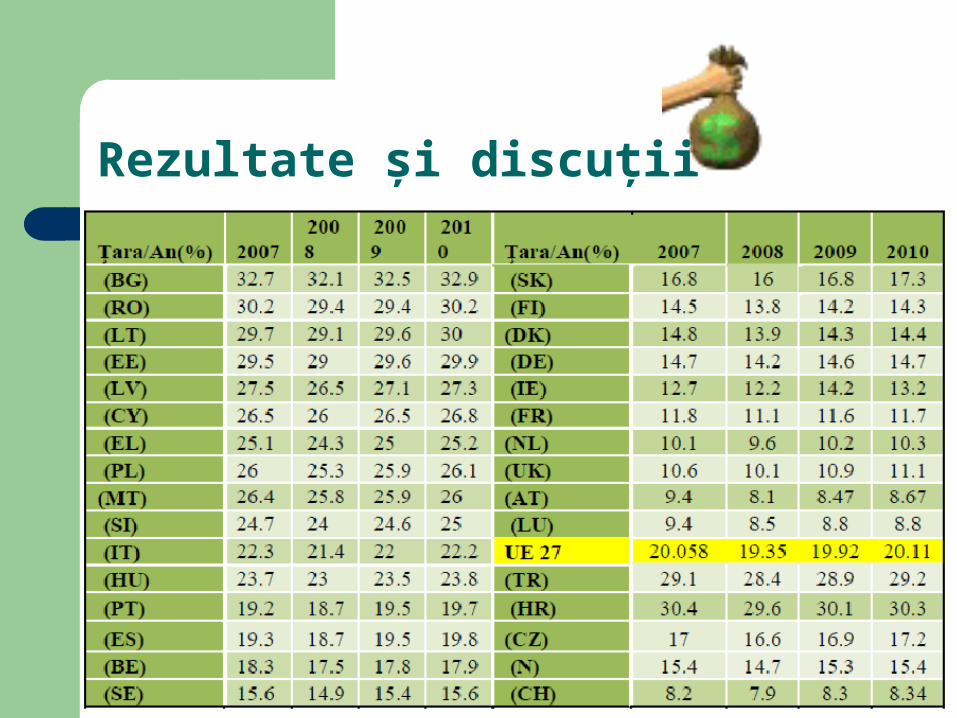

Rezultate și discuții

Concluzii

Legile fiscale trebuie să fie simple, clare, precise și relativ stabile, să se facă o deosebire între cazurile când legile sunt încălcate cu intenție de frauda sau când sunt încălcate din culpa, din neglijența sau din cauze independente de voința contribuabilului.

Este necesar să se reorganizeze controlul și verificările fiscale, să se elaboreze de către BNR norme clare cu privire la condițiile ce trebuie îndeplinite și documentele ce trebuie prezentate de persoanele fizice.

Vă mulțumim pentru

atenția acordată!