Raportul special Este sprijinul acordat de UE pentru investiții și promovare în sectorul vitivinicol bine gestionat și sunt demonstrate rezultatele acestui sprijin în ceea ce privește competitivitatea vinurilor produse în UE? RO 2014 nr. 09 CURTEA DE CONTURI EUROPEANĂ

Transcript

Raportul special Este sprijinul acordat de UE pentru investiții și promovare în sectorul vitivinicol bine gestionat și sunt demonstrate rezultatele acestui sprijin în ceea ce privește competitivitatea vinurilor produse în UE?

RO 2014 nr. 09

CURTEA DECONTURIEUROPEANĂ

CURTEA DE CONTURI EUROPEANĂ 12, rue Alcide De Gasperi 1615 Luxembourg LUXEMBOURG

RO 2014 nr. 09Raportul special Este sprijinul acordat

de UE pentru investiții și promovare în sectorul vitivinicol bine gestionat și sunt demonstrate rezultatele acestui sprijin în ceea ce privește competitivitatea vinurilor produse în UE?

[prezentat în temeiul articolului 287 alineatul (4) al doilea paragraf TFUE]

02Cuprins

Puncte

Lista acronimelor

Glosar

I-IX Sinteză

1-11 Introducere

1-11 Sectorul vitivinicol în Uniunea Europeană

12-15 Sfera și abordarea auditului

16-80 Observații

16-34 Partea I – Este măsura privind investițiile din cadrul OCP vitivinicole concepută în mod corespunzător și implementată cu respectarea principiului economicității?

18-21 Necesitatea unor măsuri suplimentare privind investițiile în cadrul OCP vitivinicole nu este demonstrată ...

22-25 ... iar implementarea investițiilor din cadrul OCP vitivinicole a suferit întârzieri sau a fost limitată în unele state membre...

26-29 Statele membre vizitate oferă o garanție limitată că doar proiectele viabile din punct de vedere financiar sunt sprijinite...

30-34 ... și nu evaluează în mod sistematic caracterul rezonabil al costurilor proiectelor

35-64 Partea II – Este măsura privind promovarea concepută în mod adecvat și implementată în mod eficient?

37-42 Sprijinul pentru promovare este acordat și unor societăți de mari dimensiuni cu o reputație deja consolidată și cu o tradiție de export...

43-47 ... și care este posibil să fi putut întreprinde acțiunile de promovare și fără sprijin din fonduri publice (efect de balast – deadweight)

48-51 Până în 2013, cheltuielile eligibile nu au fost definite în mod clar

03Cuprins

52-54 Statele membre nu verifică întotdeauna dacă are loc o eventuală dublă finanțare neconformă cu reglementările

55-64 Lipsa unei piste de audit suficiente compromite eficacitatea controalelor efectuate de statele membre vizitate pentru a garanta realitatea și eligibilitatea acțiunilor de promovare

65-80 Partea III – Sunt efectele măsurilor demonstrate în mod corespunzător?

65-70 Monitorizarea și evaluarea măsurilor se concentrează asupra realizărilor și asupra execuției financiare, dar nu există încă suficiente informații cu privire la rezultatele obținute

71-73 Efectele investițiilor din cadrul OCP nu pot fi separate cu ușurință de efectele investițiilor din cadrul dezvoltării rurale...

74-75 Exporturile de vin ale statelor membre către țări terțe au înregistrat o creștere ...

76-80 ... dar este dificil să se stabilească în ce măsură aceasta poate fi atribuită în mod direct măsurii privind promovarea

81-90 Concluzii și recomandări

Anexa I – Bilanțul de aprovizionare la nivelul UE-27 – Principalele elemente

Anexa II – Anexa Xb la Regulamentul (CE) nr. 1234/2007 al Consiliului

Răspunsurile Comisiei

04Lista acronimelor

DOP: Denumire de origine protejată

FEADR: Fondul european agricol pentru dezvoltare rurală

FEDER: Fondul european de dezvoltare regională

FEGA: Fondul european de garantare agricolă

ha: Hectar

hl: Hectolitru

IGP: Indicație geografică protejată

OCP vitivinicole: Organizarea comună a pieței în sectorul vitivinicol

UE: Uniunea Europeană

UE-27: Uniunea Europeană cu 27 de state membre

USD: dolar american

05Glosar

Alte vinuri: Vinuri care nu sunt eligibile pentru sprijin în cadrul măsurii de promovare, de exemplu vinurile de masă pentru care nu se indică soiul de struguri.

Buna gestiune financiară: Conform articolului 27 din Regulamentul financiar aplicabil bugetului general al Comunităților Europene [„Regulamentul financiar” (JO L 248, 16.9.2002)], conceptul de bună gestiune financiară presupune aplicarea principiilor economicității, eficienței și eficacității.

Campanie viticolă: Anul de producție pentru produsele viticole [descrise în partea XII din anexa I la Regulamentul (CE) nr. 1234/2007]. Începe la 1 august în fiecare an și se încheie la 31 iulie în anul următor.

Economicitate: Principiul economicității vizează obținerea unui anumit nivel de realizări sau de rezultate la cele mai scăzute costuri.

Efectul de balast (deadweight): Situația în care un proiect subvenționat ar fi fost integral sau parțial realizat chiar și fără finanțarea acordată.

Eficiență: Principiul eficienței vizează cel mai bun raport între resursele utilizate și realizările sau rezultatele obținute.

Măsura privind asigurarea recoltei: Sprijin menit să contribuie la protejarea veniturilor producătorilor atunci când acestea sunt afectate de dezastre naturale, de fenomene climatice cu efecte adverse, de boli sau de infestări cu dăunători.

Măsura privind distilarea alcoolului alimentar: Sprijin acordat producătorilor sub forma unui ajutor per hectar, până la 31 iulie 2012, pentru vinul care este distilat pentru a se obține alcool alimentar.

Măsura privind distilarea de criză: Sprijin acordat până la 31 iulie 2012 pentru distilarea voluntară sau obligatorie a excedentului de vin care este stabilită de statele membre în cazuri justificate de criză pentru a reduce sau a elimina excedentul și a asigura, în același timp, continuitatea ofertei de la o recoltă la alta.

Măsura privind distilarea subproduselor: Sprijin acordat pentru distilarea voluntară sau obligatorie a subproduselor vitivinicole (tescovină de struguri și drojdie de vin) efectuată cu respectarea condițiilor stabilite la punctul D din anexa XVb la Regulamentul (CE) nr. 1234/2007 al Consiliului.

Măsura privind fondurile mutuale: Fondurile mutuale oferă asistență producătorilor care doresc să se asigure împotriva fluctuațiilor pieței. Sprijinul comunitar pentru crearea de fonduri mutuale poate fi acordat sub forma unui ajutor temporar și degresiv destinat să acopere costurile administrative ale unor astfel de fonduri. Această măsură nu a fost selectată de niciun stat membru.

06Glosar

Măsura privind investițiile: Sprijin acordat pentru investiții corporale sau necorporale în instalații de transformare, în infrastructura unității vinicole sau în comercializarea vinului care îmbunătățesc performanța globală a întreprinderii și se referă la unul sau mai multe dintre următoarele aspecte: (a) producerea sau comercializarea produselor menționate în anexa XIb la Regulamentul (CE) nr. 1234/2007 al Consiliului; (b) dezvoltarea unor produse, procese sau tehnologii noi legate de produsele menționate în anexa XIb.

Măsura privind promovarea: Sprijin acordat pentru măsuri de informare sau de promovare cu privire la vinurile comunitare. Măsura privind promovarea se referă la vinuri cu denumire de origine protejată sau cu indicație geografică protejată sau la vinurile pentru care se indică soiul de struguri. Această măsură poate să cuprindă numai următoarele: (a) relații publice, acțiuni de promovare sau de publicitate; (b) participarea la evenimente, târguri sau expoziții de importanță internațională; (c) campanii de informare; (d) studii ale noilor piețe, necesare pentru extinderea piețelor de desfacere și (e) studii de evaluare a rezultatelor acțiunilor de promovare și de informare. Contribuția Comunității la finanțarea activităților de promovare nu depășește 50 % din cheltuielile eligibile [articolul 103p din Regulamentul (CE) nr. 1234/2007].

Măsura privind recoltarea înainte de coacere: Recoltarea înainte de coacere înseamnă distrugerea totală sau înlăturarea ciorchinilor încă neajunși la maturitate, reducând astfel la zero producția pe suprafața respectivă. Sprijinul pentru recoltarea înainte de coacere poate fi acordat ca despăgubire sub forma unei sume forfetare per hectar, al cărei cuantum se stabilește de către statul membru în cauză.

Măsura privind restructurarea și reconversia plantațiilor viticole: Sprijinul pentru restructurarea și reconversia plantațiilor viticole poate acoperi doar una sau mai multe din următoarele activități: (a) reconversia soiurilor, inclusiv prin supraaltoire; (b) reamplasarea suprafețelor viticole; (c) ameliorarea tehnicilor de gestionare a plantațiilor viticole. Reînnoirea normală a plantațiilor viticole ajunse la finalul ciclului lor natural de viață nu este considerată o activitate de restructurare și reconversie. Sprijinul pentru restructurarea și reconversia plantațiilor viticole poate lua numai următoarele forme: (a) acordarea unor despăgubiri producătorilor pentru pierderea de venituri ca urmare a punerii în aplicare a măsurii; (b) o contribuție la costurile restructurării și reconversiei.

Must de struguri concentrat: Mustul de struguri concentrat este mustul de struguri necaramelizat care se obține prin deshidratarea parțială a mustului de struguri efectuată prin orice altă metodă autorizată în afară de încălzire pe foc direct.

Perioadă de programare: Programele naționale de sprijin sunt întocmite pentru o perioadă de cinci ani. Prima perioadă de programare a fost perioada 2009-2013, iar cea de a doua perioadă de programare este perioada 2014-2018.

Primă de defrișare: Sprijin acordat viticultorilor pentru eliminarea definitivă și în totalitate a viței-de-vie de pe o parcelă sau dintr-o exploatație.

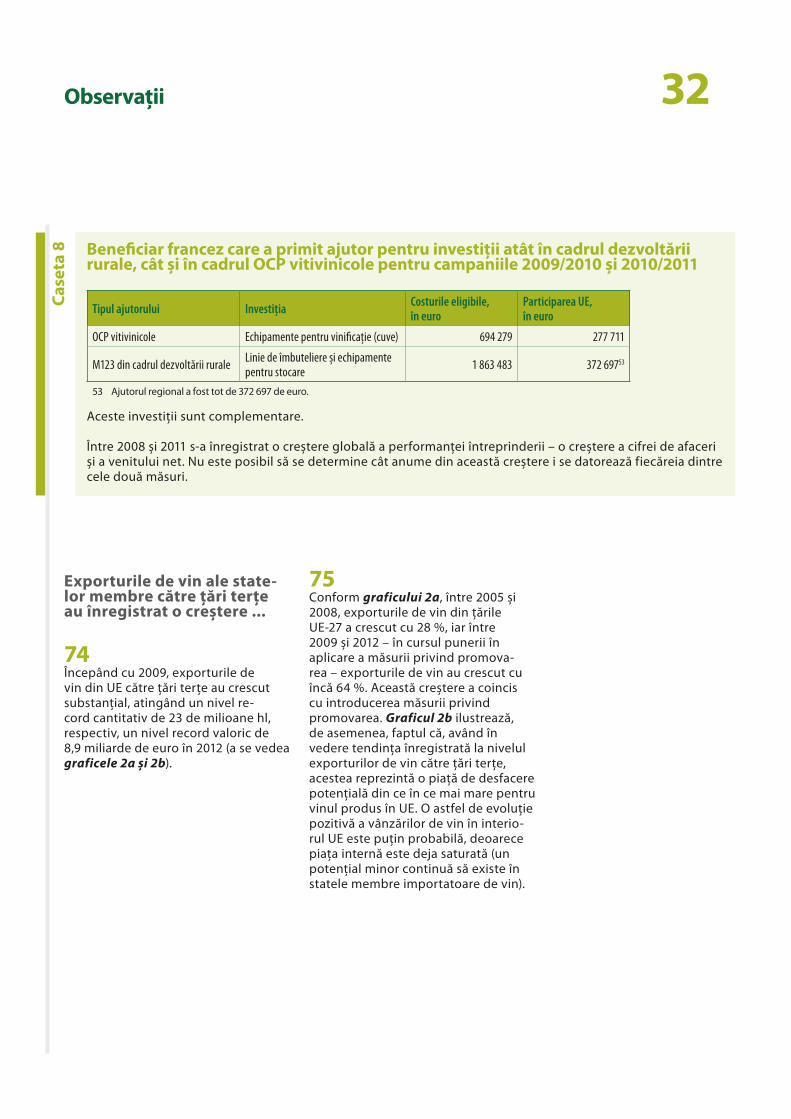

07Glosar

Program de dezvoltare rurală: Document elaborat de un stat membru sau de o regiune și aprobat de Comisie, prin care se urmărește implementarea politicii de dezvoltare rurală.

Program național de sprijin/Pachet financiar național: Statele membre producătoare de vin utilizează fondurile UE disponibile în cadrul OCP vitivinicole prin intermediul programelor naționale de sprijin în vederea finanțării măsurilor de sprijin specifice destinate susținerii sectorului vitivinicol [articolul 103i din Regulamentul (CE) nr. 1234/2007]. Fiecare stat membru producător înaintează Comisiei un program de sprijin pe cinci ani care cuprinde măsuri conforme cu normele care reglementează sectorul vitivinicol [articolul 103k din Regulamentul (CE) nr. 1234/2007].

Restituirile la export: În cadrul politicii agricole comune, Uniunea Europeană stabilește niveluri minime de preț pentru anumite produse agricole. În numeroase cazuri, aceste niveluri minime de preț sunt mai ridicate decât nivelul prețurilor existente la nivel mondial pentru aceleași produse. Atunci când anumite produse agricole trebuie exportate către țări terțe (= în afara UE), este necesară o compensare a prețurilor între prețul de la nivelul UE și cel de pe piața mondială. Această compensare are loc prin plata unor restituiri la export în favoarea exportatorilor. Restituirile la export variază în timp, în funcție de sectorul produsului vizat și de produsele în cauză.

Schema de plată unică: Schemă de ajutor care a înlocuit majoritatea plăților de ajutoare directe existente anterior și în cadrul căreia ajutorul este complet decuplat de obligația de a produce. În locul obligației de a produce, plata integrală a ajutorului este condiționată de menținerea de către fermieri a tuturor terenurilor lor în bune condiții agricole și de mediu (BCAM) și de respectarea de către fermieri a cerințelor legale în materie de gestionare (CLG) – cerința privind „ecocondiționalitatea”. Statele membre pot oferi sprijin viticultorilor prin alocarea unor drepturi la plată în sensul titlului III capitolul 3 din Regulamentul (CE) nr. 1782/2003, în conformitate cu punctul O din anexa VII la regulamentul respectiv.

Vinuri cu denumire de soiuri: Vinuri fără indicație geografică pentru care este permisă, în anumite condiții, menționarea soiului de struguri. Aceste vinuri sunt eligibile pentru sprijin în cadrul măsurii privind promovarea.

08Sinteză

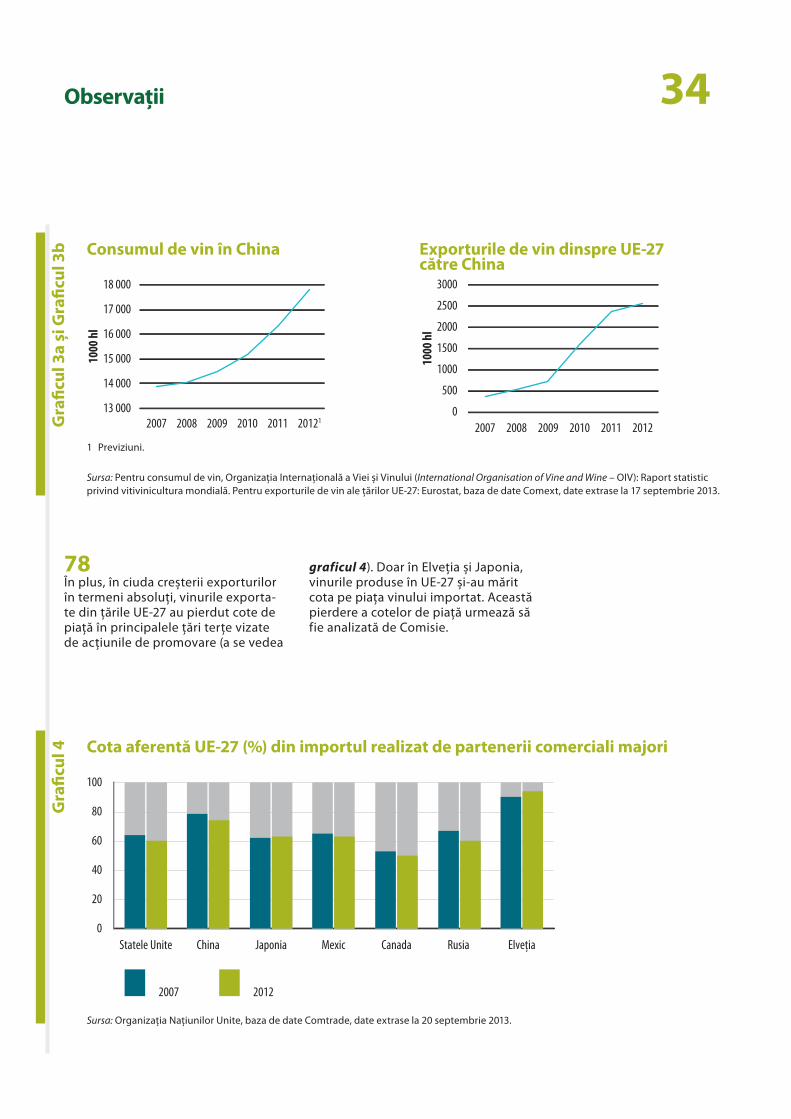

IUniunea Europeană (UE) ocupă primul loc în producția mondială de vin. În 2008, Consiliul a introdus o reformă a organizării comune a pieței vitivinicole, al cărei obiectiv esențial era îmbunătățirea competitivității producătorilor de vin din UE și obținerea unui echilibru între cerere și ofertă, în condițiile unui excedent struc-tural persistent al ofertei în raport cu cererea, existent de mai mult timp. Printre instrumentele financiare principale ale acestei reforme s-au numărat schema temporară de defrișare și instituirea unor programe naționale de sprijin, prin intermediul cărora fiecare stat membru are posibilitatea de a alege dintre 11 măsuri disponibile pe acelea pe care le consideră cele mai adecvate pentru situația sa specifică.

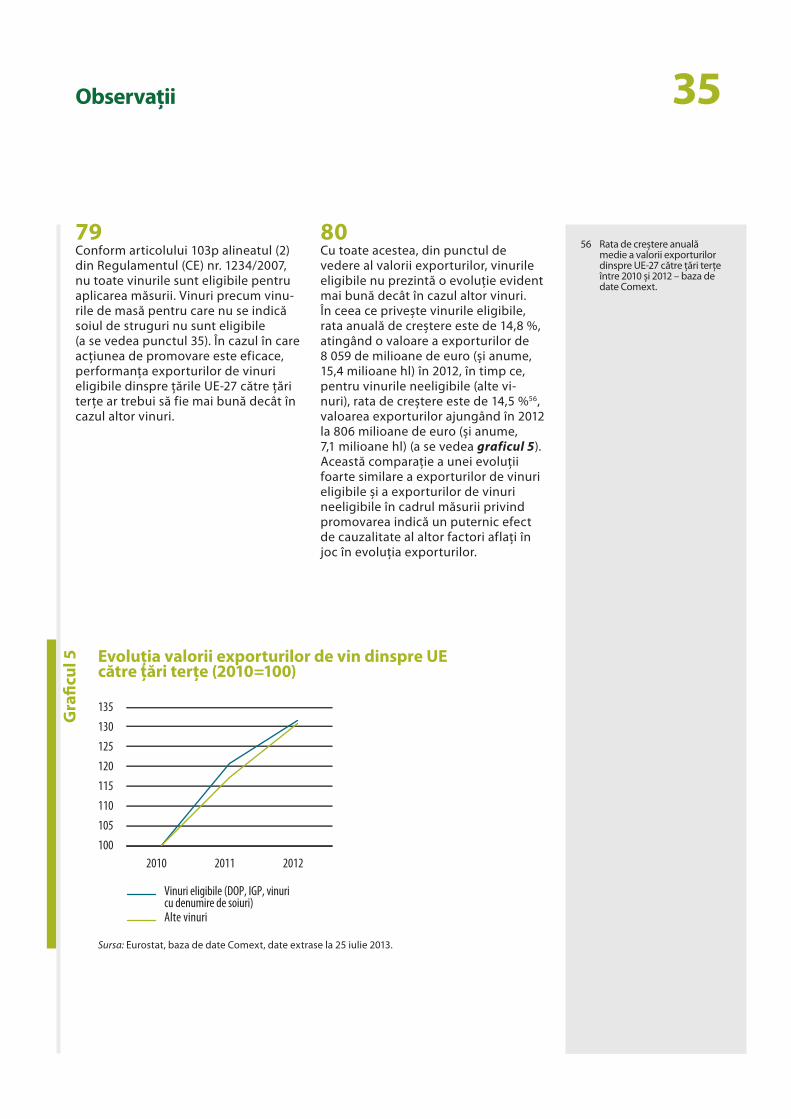

IICurtea a acoperit, în cadrul unui audit anterior1, măsura de defrișare a plantațiilor viticole, măsură care avea ca scop principal echilibrarea ofertei în raport cu cererea. În cadrul auditului care face obiectul prezen-tului raport, Curtea a examinat dacă sprijinul pentru investiții și pentru promovare acordat în sectorul vitivi-nicol este bine gestionat și dacă rezultatele sale în ceea ce privește competitivitatea vinurilor produse în UE sunt demonstrate. Curtea concluzionează că gestio- narea sprijinului acordat în sectorul vitivinicol pentru investiții și pentru promovare în primii ani acoperiți de audit a fost afectată de deficiențe la nivelul concepției și al implementării, deficiențe care sunt evidențiate în prezentul raport, și că impactul asupra competitivității vinurilor produse în UE nu era întotdeauna demonstrat.

IIINecesitatea introducerii unei noi măsuri de investiții specifice sectorului vitivinicol nu este demonstrată, întrucât aceasta exista deja în cadrul politicii de dez-voltare rurală. Această măsură suplimentară constituie o sursă de complexitate, creând obstacole adminis-trative și ducând, în unele state membre, la întârzieri la nivel de implementare sau la o limitare excesivă a sferei de aplicare a investițiilor eligibile. La momentul auditului, o proporție semnificativă din alocările inițiale efectuate de statele membre pentru măsura privind investițiile a trebuit să fie realocată pentru alte măsuri din cadrul programelor naționale de sprijin.

1 Raportul special nr. 7/2012, „Reforma organizării comune a pieței vitivi-nicole: progresele realizate până în prezent” (http://eca.europa.eu).

IVÎn plus, măsura privind investițiile nu a fost pusă în aplicare ținând seama în mod corespunzător de principiul economicității. Majoritatea statelor membre auditate nu s-au asigurat că doar proiectele viabile beneficiază de ajutor, existând, de asemenea, riscul unor cheltuieli excesive, întrucât caracterul rezonabil al costurilor proiectelor nu era evaluat în mod sistematic.

VAcțiunile de promovare sunt adesea utilizate mai degrabă pentru consolidarea piețelor decât pentru câștigarea unor piețe noi sau recâștigarea unor piețe vechi de desfacere. În ciuda faptului că se urmărea acordarea unei preferințe IMM-urilor, s-au finanțat și întreprinderi mari.

VIStatele membre au fost insuficient de selective la punerea în aplicare a măsurii privind promovarea. În special, Curtea a identificat cazuri clare în care benefi-ciarii ar fi suportat costul acțiunilor pentru promovare chiar și fără sprijinul din partea UE. Mai mult, costurile acțiunilor de promovare, cheltuielile generale și cos-turile organismelor de punere în aplicare erau insufici-ent justificate, în sensul că documentația justificativă aferentă era fie deficitară, fie incorectă. Acest lucru subminează eficacitatea verificărilor documentare ale statelor membre menite să garanteze realitatea și eligi-bilitatea acțiunilor de promovare.

VIIFondurile disponibile destinate de către statele membre măsurii privind promovarea, înscrise în buget pentru perioada de programare 2014-2018, sunt mai mult decât dublate în comparație cu fondurile din perioada de programare anterioară2. Având în vedere dificultățile întâmpinate de statele membre pentru a cheltui bugetul 2009-2013 alocat inițial acțiunilor de promovare, există riscul ca bugetul pentru peri-oada 2014-2018 să fie stabilit la un nivel prea mare, punând astfel în pericol aplicarea principiilor bunei gestiuni financiare.

2 În perioada de programare 2009-2013, s-au cheltuit 522 de milioane de euro pentru măsura privind promovarea. Pentru perioada de programare 2014-2018, statele membre au alocat 1 156 de milioane de euro acestei măsuri (UE-27), ceea ce înseamnă o creștere cu 121 % față de fondurile cheltuite în perioada anterioară.

Sinteză 09

VIIIComisia și statele membre auditate nu produc încă suficiente informații relevante cu ajutorul cărora să se poată demonstra rezultatele directe care pot fi atribuite măsurilor. În ceea ce privește măsura privind investițiile, efectul investițiilor din cadrul OCP nu poate fi separat cu ușurință de efectul investițiilor din cadrul dezvoltării rurale. În cazul măsurii privind promova-rea, indicatorii de rezultat utilizați acoperă mai multe variabile care se află în afara influenței acțiunilor de promovare. În consecință, rezultatele măsurilor nu sunt încă demonstrate.

IXPe baza acestor observații, Curtea recomandă următoarele:

Referitor la măsura privind investițiile:

(a) Pentru a eficientiza schema de ajutor, Comisia ar trebui să monitorizeze absorbția fondurilor, să analizeze dacă există o nevoie pentru această mă-sură și dacă sectorul vitivinicol, în comparație cu alte sectoare agricole, necesită un ajutor suplimen-tar pentru investiții.

(b) Statele membre ar trebui să atenueze riscul la adresa economicității printr-o evaluare sistematică a caracterului rezonabil al costurilor proiectelor și a viabilității financiare a solicitanților. Rezultatul acestor evaluări ar trebui să fie documentat în mod corespunzător. Comisia ar trebui să se asigure că sta-tele membre aplică aceste controale în mod eficace.

Referitor la măsura privind promovarea:

(a) Regulamentul aplicabil ar trebui să restricționeze posibilitatea ca beneficiarii individuali să prezinte în fiecare perioadă de programare un program de promovare pentru aceleași țări vizate. Comi-sia ar trebui, de asemenea, să limiteze sfera de aplicare a măsurii în ceea ce privește eligibilitatea acțiunilor de publicitate pentru branduri și să pună mai mult accentul pe favorizarea accesului IMM-urilor la măsura privind promovarea.

(b) Pentru a reduce la minimum riscul efectului de balast, Comisia ar trebui să se asigure că statele membre, în cadrul procedurilor lor de selecție, solicită beneficiarilor să demonstreze în mod clar că au nevoie de sprijin din partea UE și că bugetul UE nu finanțează costuri normale de exploatare.

(c) Comisia ar trebui să se asigure că cheltuielile co-nexe, cum ar fi cele ale organismelor de punere în aplicare și cheltuielile generale sunt justificate în mod corespunzător și sunt limitate la un procentaj maxim din costurile totale.

(d) Statele membre ar trebui să asigure existența unei piste de audit suficiente care să permită corelarea fiecărui ajutor pentru promovare cu acțiuni precise și documentate în mod corespunzător.

(e) Comisia ar trebui să solicite statelor membre să evalueze mai aprofundat rezultatele proiectelor de promovare. În special, rezultatele acțiunilor de promovare ar trebui să fie evaluate mai degrabă la nivelul beneficiarului decât pentru întregul sector vitivinicol al Uniunii. Statele membre ar trebui să asigure o mai bună utilizare a rapoartelor întocmite de beneficiari la încheierea acțiunilor de promovare, cu scopul de a evalua și de a compila rezultatele acestora.

(f) După trecerea unei perioade de timp suficien-te, Comisia ar trebui să analizeze în ce măsură bugetul alocat programelor naționale de sprijin pentru perioada 2014-2018 corespunde cu nevoile din sectorul vitivinicol al Uniunii Europene și cu capacitatea de absorbție a statelor membre. Pe baza acestei analize, Comisia ar trebui să reajuste-ze bugetul, acolo unde este necesar, pentru a se asigura că acesta stimulează statele membre să fie mai eficiente în aplicarea măsurilor.

10Introducere

Sectorul vitivinicol în Uniunea Europeană

01 Uniunea Europeană (UE) ocupă primul loc în producția mondială de vin. Dispunând de o suprafață viticolă de circa 3 milioane ha, UE produce, în medie, în jur de 158 de milioane hl de vin per campanie viticolă. Consu-mul mediu anual în cadrul UE este de aproximativ 127 de milioane hl3. În cursul campaniei viticole 2011/2012, s-au exportat către țări terțe în jur de 23 de milioane hl de vin și s-au impor-tat 14 milioane hl, ceea ce corespunde unei valori de piață de 8,6 miliarde de euro și, respectiv, 2,4 miliarde de euro4 (a se vedea bilanțul de aprovizionare pentru vin din anexa I).

02 În 2005, atunci când Comisia a început activitatea sa de pregătire a reformei organizării comune a pieței (OCP), exis-ta un excedent structural de producție de vin estimat la 18,5 milioane hl.

03 Într-o comunicare a Comisiei către Consiliu și Parlamentul European5, Comisia afirma că motivul principal al reformei OCP era reprezentat de dez-echilibrul din ce în ce mai mare dintre cerere și ofertă. În 2007, Comisia a pu-blicat o evaluare de impact6, în care a evaluat situația existentă în sectorul vitivinicol al UE. Această evaluare de impact confirma dezechilibrul nesus-tenabil de pe piață, precum și o pier-dere a competitivității vinurilor UE în comparație cu cele din afara UE.

04 În 2008, organizarea comună a pieței vitivinicole a fost reformată prin Regu-lamentul (CE) nr. 479/2008 al Consi-liului7. Conform evaluării de impact, două dintre obiectivele principale ale reformei OCP vitivinicole au fost următoarele:

— sporirea competitivității vinului european și

— asigurarea unui echilibru mai bun între cerere și ofertă.

05 Începând cu 1 august 2008, măsu-rile de intervenție pe piață, precum măsurile privind distilarea, restituirile la export și depozitarea, au fost reduse treptat, iar la 31 iulie 2012, aceste măsuri au fost eliminate în totalitate8. Cheltuielile aferente măsurilor de intervenție pe piață au scăzut de la 364 de milioane de euro, cifra valabilă cu un an înainte de implementarea reformei OCP vitivinicole (2007/2008), la zero în 2012/2013.

3 Eurostat, bilanțul de aprovizionare pentru vin, media pentru ultimele cinci campanii viticole (2007/2008-2011/2012).

4 Sursele datelor: Eurostat, baza de date Comext, date extrase la 24 iulie 2013.

5 COM(2006) 319 final din 22 iunie 2006.

6 SEC(2007) 893 final din 4 iulie 2007.

7 Regulamentul (CE) nr. 479/2008 al Consiliului din 29 aprilie 2008 privind organizarea comună a pieței vitivinicole, de modificare a Regulamentului (CE) nr. 1493/1999, a Regulamentului (CE) nr. 1782/2003, a Regulamentului (CE) nr. 1290/2005 și a Regulamentului (CE) nr. 3/2008 și de abrogare a Regulamentului (CEE) nr. 2392/86 și a Regulamentului (CE) nr. 1493/1999 (JO L 148, 6.6.2008, p. 1). În august 2009, acest regulament a fost abrogat, iar OCP vitivinicole a fost integrată într-o OCP unică stabilită prin Regulamentul (CE) nr. 1234/2007 al Consiliului din 22 octombrie 2007 de instituire a unei organizări comune a piețelor agricole și privind dispoziții specifice referitoare la anumite produse agricole (JO L 299, 16.11.2007, p. 1).

8 A fost menținută doar măsura privind distilarea subproduselor întrucât scopul ei este de a asigura producția unui vin de calitate și producția de vin în condiții de protecție a mediului.

11Introducere

06 Principalele instrumente financiare care caracterizează organizarea co-mună a pieței vitivinicole rezultată în urma reformei pentru perioada de pro-gramare 2009-2013 sunt următoarele:

(a) Defrișarea voluntară a plantațiilor viticole; scopul acestui instrument a fost de a crea un sector vitivini-col adaptat la condițiile pieței, în sensul că, prin intermediul său, era posibilă eliminarea definitivă a plantațiilor viticole mai puțin competitive. Această schemă de defrișare s-a încheiat în campa-nia viticolă 2010/2011, în cadrul său fiind defrișate 161 166 ha de suprafață viticolă. Fondurile alocate de UE pentru schema de defrișare s-au ridicat la aproximativ 1 025 de milioane de euro.

(b) Programele naționale de sprijin, denumite și „pachete financiare naționale”, prin care un anumit bu-get este pus la dispoziția fiecărui stat membru în vederea elaborării unui program de sprijin care este valabil cinci ani și care este format din mai multe măsuri ce pot fi selectate dintr-o listă de 11 măsuri disponibile9. Aceste programe de sprijin sunt înaintate Comisiei spre aprobare. 18 state membre beneficiază de un buget anual des-tinat programelor lor naționale de sprijin. Pentru prima perioadă de programare de cinci ani, bugetul global este de 5,3 miliarde de euro. Bugetele anuale corespunzătoare fiecărui stat membru vizat sunt prezentate în anexa II.

(c) Transferul unor sume10 către programele de dezvoltare rurală existente cu scopul de a spori sprijinul acordat dezvoltării rurale în regiunile viticole.

07 În afară de schema de plată unică11, măsurile cele mai importante din punct de vedere financiar introduse de statele membre în programele lor naționale de sprijin pentru perioada de programare 2009-2013 au fost măsura privind restructurarea și reconver-sia plantațiilor viticole (constituind 43 % din bugetul alocat programelor naționale de sprijin, și anume peste 2 miliarde de euro de-a lungul perioa-dei de cinci ani), măsura privind pro-movarea și măsura privind investițiile (aceste două măsuri reprezentând fiecare câte 10 % din bugetul alocat programelor naționale de sprijin, mai exact 522, respectiv, 518 milioane de euro) (a se vedea graficul 1). Scopul acestor trei măsuri este de a spori competitivitatea sectorului vitivinicol, reflectând intenția urmărită în cadrul noii OCP vitivinicole de a trece de la măsuri de intervenție pe piață la mă-suri orientate spre cerințele pieței.

9 Aceste măsuri sunt următoarele: restructurarea și reconversia plantațiilor viticole, recoltarea înainte de coacere, fondurile mutuale, asigurarea recoltei, schema de plată unică, promovarea, investițiile, distilarea subproduselor, precum și alte trei măsuri temporare care s-au încheiat la 31 iulie 2012 (distilarea alcoolului alimentar, distilarea de criză, folosirea mustului de struguri concentrat).

10 Sume stabilite la articolul 190a alineatul (2) din Regulamentul (CE) nr. 1234/2007, pe baza cheltuielilor anterioare efectuate în temeiul Regulamentului (CE) nr. 1493/1999 al Consiliului din 17 mai 1999 privind organizarea comună a pieței vitivinicole (JO L 179, 14.7.1999, p. 1) pentru măsuri de intervenție destinate reglementării piețelor agricole, așa cum sunt menționate la articolul 3 alineatul (1) litera (b) din Regulamentul (CE) nr. 1290/2005 al Consiliului din 21 iunie 2005 privind finanțarea politicii agricole comune (JO L 209, 11.8.2005, p. 1).

11 Schema de plată unică se numără printre măsurile disponibile în cadrul programelor naționale de sprijin, însă nu este considerată ca fiind de natură să contribuie în mod direct la competitivitatea sectorului vitivinicol. Fondurile alocate acestei măsuri în cursul perioadei 2009-2013 se ridică la 510 milioane de euro.

12Introducere

08 Măsura privind investițiile constă în sprijin acordat pentru investiții cor-porale sau necorporale în instalații de transformare, în infrastructura unității vinicole sau în comercializarea vinu-lui. Obiectivul acestui sprijin este de a îmbunătăți performanța globală a în-treprinderii12. Statele membre trebuie să definească operațiunile de investiții considerate eligibile. Unul dintre pla-foanele maxime ale ajutorului13 în ceea ce privește costurile investițiilor eligibi-le este de 40 %, procent care poate varia, în cazul proiectelor selectate de Curte, de la 6 000 de euro pentru o mașină nouă de aplicat dopuri me-talice la 10,3 milioane de euro pentru construcția și dotarea unei societăți cooperative noi în care sunt asociate mai multe cooperative.

12 Articolul 103u din Regulamentul (CE) nr. 1234/2007.

13 Alte plafoane maxime ale ajuto-rului: 50 % în regiunile clasificate drept regiuni de convergență în conformitate cu Regulamentul (CE) nr. 1083/2006 al Consiliului din 11 iulie 2006 de stabilire a anumitor dispoziții generale privind Fondul european de dezvoltare regională, Fondul social european și Fondul de coeziune și de abrogare a Re-gulamentului (CE) nr. 1260/1999 (JO L 210, 31.7.2006, p. 25), 75 % în regiunile ultraperiferice în conformitate cu Regulamentul (CE) nr. 247/2006 al Consiliului din 30 ianuarie 2006 privind măsurile specifice din domeniul agriculturii în favoarea regiu-nilor ultraperiferice ale Uniunii (JO L 42, 14.2.2006, p. 1) sau 65 % în insulele mici din Marea Egee, în sensul Regulamentului (CE) nr. 1405/2006 al Consiliului din 18 septembrie 2006 de stabilire a măsurilor specifice în domeniul agriculturii în favoarea insulelor mici din Marea Egee și de modificare a Regulamentului (CE) nr. 1782/2003 (JO L 265, 26.9.2006, p. 1).

Gra

ficul

1 Proporția corespunzătoare fiecăreia dintre cele mai importante măsuri din cadrul programelor naționale de sprijin (perioada de programare 2009-2013)

Restructurare 43 %

Promovare 10 %

Alte măsuri* 14 %

Schema de plată unică 10 %

Investiţii 10 %

Măsuri încheiate** 13 %

* Distilarea subproduselor, asigurarea recoltei, recoltarea înainte de coacere și planurile aflate în derulare în baza Regulamentului nr. 1493/1999.

** Măsuri încheiate începând cu campania viticolă 2012/2013: sprijinul pentru distilarea alcoolului alimentar, pentru distilarea de criză și pentru folosirea mustului de struguri concentrat.

Sursa: Comisia Europeană – tabel financiar transmis de fiecare stat membru vizat, octombrie 2013.

13Introducere

09 Măsura privind promovarea constă în sprijinul pentru „măsuri de infor-mare sau de promovare în țările terțe a vinurilor comunitare, în vederea îmbunătățirii competitivității acestora în țările respective”14. Această măsură cuprinde următoarele:

— relații publice, acțiuni de promova-re sau de publicitate, care subli-niază în mod special avantajele produselor comunitare, în princi-pal în ceea ce privește calitatea, siguranța alimentară sau respecta-rea mediului;

— participarea la evenimente, târ-guri sau expoziții de importanță internațională;

— campanii de informare, în speci-al privind regimurile comunitare referitoare la denumirile de origine, indicațiile geografice și producția ecologică;

— studii ale noilor piețe, necesare pentru extinderea piețelor de desfacere;

— studii de evaluare a rezultate-lor acțiunilor de promovare și informare15.

10 Plafonul maxim al ajutorului pentru acțiunile de promovare este de 50 % din costurile eligibile, care pot varia, în cazul proiectelor selectate de Curte, de la 30 000 de euro pentru acțiuni legate de relații publice la 32,6 mili-oane de euro pentru o serie completă de acțiuni de promovare precum cele descrise la punctul anterior.

11 Măsurile privind investițiile și promo-varea cuprinse în programele naționale de sprijin fac obiectul gestiunii parta-jate între Comisie și statele membre. Aceasta înseamnă că responsabilitatea globală pentru gestionarea măsurilor îi revine Comisiei, deși punerea în aplica-re a măsurilor este încredințată statelor membre. Prin urmare, implementarea măsurilor privind investițiile și promo-varea și instituirea sistemelor de con-trol aferente se află într-o mare măsură sub răspunderea statelor membre16. Beneficiarii finali ai acestor măsuri trebuie să respecte condițiile prevă-zute de legislația UE și de legislația națională/regională.

14 Pe baza Regulamentului (CE) nr. 3/2008 al Consiliului din 17 decembrie 2007 privind acțiunile de informare și promovare pentru produsele agricole pe piața internă și în țările terțe (JO L 3, 5.1.2008, p. 1), Comisia poate acorda ajutor direct pentru campaniile de informare privind sistemul Uniunii Europene de clasificare a vinurilor. Astfel de campanii de informare au un caracter general, fiind diferite de acțiunile de sprijin specific care fac obiectul prezentului raport. La 21 noiembrie 2013, Comisia a propus abrogarea și înlocuirea Regulamentului nr. 3/2008. Conform acestei propuneri, ajutorul ar trebui să fie pus la dispoziție pentru măsurile de informare și de promovare care grupează vinul împreună cu alte produse agricole, cu condiția să nu se beneficieze de ajutor în cadrul altor măsuri ale UE.

15 Articolul 103p din Regulamentul (CE) nr. 1234/2007.

16 Articolul 76 din Regulamentul (CE) nr. 555/2008 al Comisiei din 27 iunie 2008 de stabilire a normelor de aplicare a Regulamentului (CE) nr. 479/2008 al Consiliului privind organizarea comună a pieței vitivinicole în ceea ce privește programele de sprijin, comerțul cu țările terțe, potențialul de producție și privind controalele în sectorul vitivinicol (JO L 170, 30.6.2008, p. 1), care pune în aplicare regulamentul de bază al Consiliului privind OCP în sectorul vitivinicol, prevede următoarele: „Fără a aduce atingere dispozițiilor specifice ale prezentului regulament sau ale altor reglementări comunitare, statele membre instituie măsuri și controale, atunci când acestea sunt necesare, pentru a asigura aplicarea corespunzătoare a Regulamentului (CE) nr. 479/2008 și a prezentului regulament. Acestea trebuie să fie eficace, proporționale și disuasive, astfel încât să ofere o protecție adecvată intereselor financiare ale Comunității.”

14Sfera și abordarea auditului

12 Ultimul raport special întocmit de Cur-te cu privire la OCP vitivinicole a fost publicat în 201217. Raportul respectiv a acoperit cele două scheme de ajutor cu cea mai mare importanță financiară în cadrul reformei OCP vitivinicole – defrișarea plantațiilor viticole și re-structurarea și reconversia plantațiilor viticole – și a analizat în special contribuția acestora la echilibrarea ofertei în raport cu cererea pe piața vitivinicolă a UE, acesta fiind de altfel unul dintre cele două obiective majore ale reformei (a se vedea punctul 4). Pentru a realiza un audit complet al reformei OCP vitivinicole, Curtea și-a propus să acopere măsurile importan-te pentru competitivitate selectate de către statele membre în programele lor naționale de sprijin: investițiile și promovarea. Obiectivul auditului a fost de a furniza răspunsuri la următoarea întrebare: „Este sprijinul acordat de UE pentru investiții și promovare în sec-torul vitivinicol bine gestionat și sunt demonstrate rezultatele acestui sprijin în ceea ce privește competitivitatea vinurilor produse în UE?”

13 Auditul a evaluat dacă măsurile privind investițiile și promovarea au fost concepute în mod corespunzător. De asemenea, Curtea a examinat datele disponibile rezultate din monitorizare și evaluare pentru a stabili dacă Comi-sia și statele membre au obținut rezul-tatele scontate în mod eficient. În ceea ce privește măsura privind investițiile, Curtea a auditat deja eficiența unor măsuri similare de investiții din cadrul politicii de dezvoltare rurală18. Prin urmare, Curtea s-a concentrat pe as-pecte legate de economicitatea acestei măsuri, cum ar fi viabilitatea financiară și caracterul rezonabil al costurilor investițiilor care au beneficiat de spri-jin. Această sferă a auditului se reflectă în următoarele întrebări secundare:

(a) Este măsura privind investițiile din cadrul OCP vitivinicole concepută în mod corespunzător și imple-mentată cu respectarea principiu-lui economicității?

(b) Este măsura privind promovarea concepută în mod adecvat și im-plementată în mod eficient?

(c) Sunt efectele măsurilor demons-trate în mod corespunzător?

14 Auditul s-a axat pe proiecte finanțate în perioada cuprinsă între campaniile viticole 2008/2009 și 2010/2011, acope-rind mai exact primii trei ani de punere în aplicare a reformei. Curtea a vizitat serviciile de resort ale Comisiei și următoarele state membre și regiuni: Austria, Franța – regiunile Aquitania și Languedoc-Roussillon, Italia – re-giunile Lazio și Veneto, Portugalia și Spania – regiunea Catalonia. Cele cinci state membre vizitate sunt cele cărora le corespund 95 % și, respectiv, 82 % din cheltuielile pentru măsurile privind promovarea și investițiile în prima peri-oadă de programare (2009-2013).

17 Raportul special nr. 7/2012 (http://eca.europa.eu).

18 Rapoartele speciale nr. 8/2012, nr. 1/2013 și nr. 6/2013 (http://eca.europa.eu).

15Sfera și abordarea auditului

15 În total, s-au efectuat vizite la fața locului la 37 de beneficiari: 23 pentru proiecte de promovare, 11 pentru pro-iecte de investiții și 3 pentru proiecte atât de promovare, cât și de investiții. În plus, au fost selectate 73 de proiecte în scopul verificării documentare. În total, au fost analizate 113 proiecte (79 pentru măsura privind promo-varea și 34 pentru măsura privind investițiile)19. Eșantionul a fost extras în funcție de caracterul semnificativ al proiectelor și de tipul de beneficiar, astfel încât să fie selectate o gamă de proiecte reprezentative pentru cele finanțate în statul membru în cauză.

19 S-a analizat un număr mai mare de proiecte de promovare decât proiecte de investiții deoarece în două state membre selectate măsura privind investițiile a fost pusă în aplicare cu întârziere, iar un stat membru a decis să nu pună în aplicare această măsură.

16Observații

Partea I – Este măsura privind investițiile din cadrul OCP vitivinicole concepută în mod cores-punzător și implementată cu respectarea principiu-lui economicității?

16 O concepție adecvată este esențială pentru o bună gestiune financiară. Prin intermediul măsurii privind investițiile, se acordă sprijin din fonduri publice tipului de întreprindere care este, de asemenea, eligibil pentru finanțare din partea UE în cadrul politicii de dezvol-tare rurală. Pentru ca această măsură din cadrul OCP vitivinicole să poată fi considerată ca fiind bine concepută, ea trebuie să răspundă unei nevoi bine definite care să nu fie vizată și de alte măsuri existente. De asemenea, ea nu ar trebui să cauzeze o sarcină admi-nistrativă suplimentară inutilă pentru autoritățile de implementare.

17 Pentru a pune în aplicare măsurile de investiții ținând seama în mod cores-punzător de principiul economicității, statele membre trebuie să instituie controale și proceduri administrative pentru a se asigura că:

(a) sprijinul este acordat proiecte-lor viabile din punct de vedere financiar: pentru a evita irosirea fondurilor publice pe proiecte care eșuează prematur, statele membre ar trebui, prin controale corespun-zătoare ale viabilității, să analizeze soliditatea situației financiare a solicitantului și să documenteze o astfel de analiză;

(b) costurile proiectului care sunt declarate de către beneficiari sunt rezonabile. Această verificare ar trebui efectuată cu ajutorul unui sistem de evaluare adecvat, cum ar fi costurile de referință, compara-rea mai multor oferte sau utilizarea unui comitet de evaluare.

Necesitatea unor măsuri suplimentare privind investițiile în cadrul OCP vitivinicole nu este demonstrată ...

18 Chiar dacă măsura privind investițiile din cadrul OCP vitivinicole se aplică în mod specific la sectorul vitivinicol (neavând o aplicare generală pentru toate sectoarele agricole), ea acoperă, în esență, aceeași sferă de aplicare ca măsurile de sprijin pentru investiții din cadrul dezvoltării rurale nr. 121 („Mo-dernizarea exploatațiilor agricole”) și nr. 123 („Creșterea valorii adăugate a produselor agricole și forestiere”). În plus, astfel cum se arată în caseta 1, măsura din cadrul OCP vitivinicole are același obiectiv precum cele două măsuri de investiții din cadrul dezvol-tării rurale.

19 Odată cu noua organizare comună a pieței vitivinicole, regiunile viticole au la dispoziție mai multe fonduri în cadrul dezvoltării rurale, ca urmare a majorării creditelor bugetare alo-cate pentru programele de dezvol-tare rurală în regiunile respective. În conformitate cu anexa Xc la Regula-mentul (CE) nr. 1234/2007, începând cu 2011, creșterea este de 121,4 milioa-ne de euro20 pe an.

20 Pentru 2009 și 2010, acest transfer bugetar a fost de 40,5 și, respectiv, de 80,9 milioane de euro.

17Observații

20 Pentru perioada 2009-2013, nouă state membre (Republica Cehă, Germania, Spania, Franța, Italia, Cipru, Ungaria, Austria și Slovacia) au inclus măsura privind investițiile în programele lor de sprijin naționale, în timp ce nouă state membre (Bulgaria, Grecia, Litu-ania, Luxemburg, Malta, Portugalia, România, Slovenia și Regatul Unit) nu au făcut acest lucru22. Portugalia a decis să nu includă măsura privind investițiile în cadrul programului său național de sprijin, pe motivul că programul de dezvoltare rurală punea deja la dispoziție un sprijin adecvat în acest sens: într-adevăr, pentru perioa-da de programare 2007-2013, în ceea ce privește dezvoltarea rurală, 13,5 % din bugetul total aferent celor două măsuri de sprijin pentru investiții din cadrul dezvoltării rurale a fost alocat sectorului vitivinicol din Portugalia.

21 Curtea consideră că nu este clar de ce sectorul vitivinicol necesita în mod special ajutor suplimentar pentru investiții, întrucât acest tip de ajutor era deja disponibil pentru toate sec-toarele agricole în cadrul politicii de dezvoltare rurală, iar creditele bugeta-re alocate în favoarea dezvoltării rurale în regiunile viticole au fost majorate (a se vedea punctul 19). Nu a existat niciun studiu și nicio analiză care să stea la baza deciziei de a se pune la dispoziție sprijin suplimentar.

22 Lituania a alocat întregul său pachet financiar național măsurii privind promovarea. Luxemburg (începând cu 2009/2010), Malta și Regatul Unit au alocat întregul lor pachet financiar național schemei de plată unică.

Măsurile de investiții din cadrul OCP vitivinicole și din cadrul dezvoltării rurale au același obiectiv

(a) măsura privind investițiile în cadrul OCP vitivinicole [articolul 103u alineatul (1) din Regulamentul (CE) nr. 1234/2007]: „Sprijinul poate fi acordat pentru investiții corporale sau necorporale în instalații de trans-formare, în infrastructura unității vinicole sau în comercializarea vinului care îmbunătățesc performanța globală a întreprinderii [...]”.

(b) măsura 121 din cadrul dezvoltării rurale [articolul 26 alineatul (1) din Regulamentul (CE) nr. 1698/200521]: „Ajutorul prevăzut la articolul 20 litera (b) punctul (i) se acordă pentru investițiile materiale și/sau nemateri-ale care: (a) ameliorează nivelul global de performanță al exploatației [...]”.

(c) măsura 123 din cadrul dezvoltării rurale [articolul 28 alineatul (1) din Regulamentul (CE) nr. 1698/2005]: „Ajutorul prevăzut la articolul 20 litera (b) punctul (iii) se acordă în cazul investițiilor materiale și/sau nema-teriale care: (a) ameliorează nivelul global de performanță al întreprinderilor [...]”.

21 Regulamentul (CE) nr. 1698/2005 al Consiliului din 20 septembrie 2005 privind sprijinul pentru dezvoltare rurală acordat din Fondul european agricol pentru dezvoltare rurală (FEADR) (JO L 277, 21.10.2005, p. 1).

Case

ta 1

18Observații

... iar implementarea investițiilor din cadrul OCP vitivinicole a suferit întârzi-eri sau a fost limitată în unele state membre ...

22 Deoarece măsurile de investiții din ca-drul OCP vitivinicole și din cadrul dez-voltării rurale au început să fie derulate în paralel odată cu campania vitico-lă 2008/2009, riscul de dublă finanțare trebuia să fie redus la minimum. Prin urmare, statele membre aveau obligația de a finanța în cadrul măsu-rilor aferente OCP operațiuni diferite față de cele finanțate în conformitate cu programele de dezvoltare rurală23. Necesitatea de a defini și de a asigura respectarea unei linii de demarcație între măsuri foarte asemănătoare (în special între măsura 123 din cadrul dezvoltării rurale și măsura privind investițiile din cadrul OCP vitivinicole) a sporit sarcina administrativă a state-lor membre, care au trebuit să își modi-fice programele de dezvoltare rurală existente, înainte de a pune în aplicare măsura privind investițiile aferentă OCP vitivinicole.

23 În Italia și în Spania, obligația de a de-fini această linie de demarcație a cau-zat întârzierea semnificativă a punerii în aplicare a măsurii privind investițiile în cadrul OCP vitivinicole24. În aceste state membre, programele de dezvol-tare rurală sunt gestionate la nivel re-gional; așadar, fiecare regiune în parte a trebuit să definească această „linie de demarcație”. A existat o întârziere de trei ani în ceea ce privește punerea în aplicare a măsurii în cadrul OCP vitivinicole. În Italia, suma prevăzută inițial a fost cheltuită doar în proporție de 44 %.

24 În plus, delimitarea dintre operațiunile eligibile în temeiul diferitelor mă-suri a limitat în mod excesiv sfera de aplicare a măsurii din cadrul OCP în Spania. Deși conținutul măsurilor de investiții din cadrul dezvoltării rurale nu s-a schimbat, doar investițiile reali-zate de beneficiarii spanioli în UE, dar în afara teritoriului național spaniol, erau eligibile pentru ajutor în cadrul OCP vitivinicole. În consecință, Spania a cheltuit doar 295 000 de euro, pentru singurul proiect prezentat, în pofi-da faptului că erau prevăzute inițial fonduri în valoare de 148 de milioane de euro pentru a fi cheltuite în cursul întregii perioade 2009-2013.

25 În Austria și în Franța, linia de demarcație a fost stabilită la nivel cen-tral și măsura privind investițiile a fost pusă în aplicare deja în campania viti-colă 2008/2009, fără să se înregistreze întârzieri.

Statele membre vizitate oferă o garanție limitată că doar proiectele viabile din punct de vedere financiar sunt sprijinite ...

26 Regulamentul (CE) nr. 1234/2007 prevede la articolul 103u alineatul (2) că „sprijinul nu se acordă întreprinde-rilor în dificultate”25. Cu toate acestea, dacă la momentul depunerii cererii de finanțare o întreprindere cu o situație financiară precară nu este considerată a fi în dificultate, viabilitatea proiectu-lui prezentat de întreprinderea în ca-uză poate fi pusă în pericol. Legislația actuală nu prevede în mod explicit obligația statelor membre de a efec-tua controale ale viabilității înainte de acordarea ajutorului.

23 Articolul 20 alineatul (2) din Regulamentul (CE) nr. 555/2008 prevede următoarele: „Nicio operațiune nu beneficiază de sprijin în temeiul articolului 15 din Regulamentul (CE) nr. 479/2008 în cadrul unui program național de sprijin în conformitate cu titlul II din regulamentul respectiv, pentru un anumit stat membru sau pentru o anumită regiune, dacă operațiunea respectivă este prevăzută pentru sprijin în programul de dezvoltare rurală al statului membru sau al regiunii în cauză în temeiul Regulamentului (CE) nr. 1698/2005.”

24 COM(2012) 737 final din 10 decembrie 2012 precizează la punctul 4.3. următoarele: „Unele probleme de demarcare față de acțiuni similare din programele de dezvoltare rurală au provocat întârzieri în punerea în aplicare a acestei măsuri în special în Italia și Spania.”

25 Conform orientărilor comunitare privind ajutorul de stat pentru salvarea și restructurarea întreprinderilor aflate în dificultate, „o întreprindere este considerată a fi în dificultate în cazul în care nu este capabilă, din resurse financiare proprii sau cu resursele pe care le poate obține de la proprietarii/acționarii sau de la creditorii săi, să oprească pierderile care, fără intervenția externă a autorităților publice, o vor condamna, aproape sigur, pe termen scurt sau mediu, la faliment”.

19Observații

27 Comisia nu a furnizat statelor membre niciun fel de orientări referitoare la procedurile de selecție a proiectelor pentru măsura privind investițiile. În cadrul auditului, s-a constatat că, dintre cele patru state membre vizitate care au pus în aplicare măsura privind investițiile, doar o regiune din Italia (Veneto) a efectuat controale perti-nente ale viabilității, inclusiv verificări ale situației financiare a beneficiarilor (a se vedea caseta 2). Autoritățile din regiunea Lazio din Italia au aplicat un sistem de evaluare mai puțin detaliat, bazat pe compararea conturilor anuale ale solicitantului din anul care precede investiția cu efectele estimate a fi pro-duse de investiție în conturile aferente anului care urmează investiției.

28 În Austria și în Franța, procedurile de selecție s-au bazat pe principiul „primul venit – primul servit”. Chiar dacă întreprinderile aflate în dificultate erau neeligibile, lipsa unor proceduri de selecție adecvate a avut drept consecință faptul de a nu se putea garanta că, din totalitatea proiectelor eligibile, doar cele viabile erau sprijini-te (a se vedea caseta 2).

Controale ale viabilității: Exemple de bune practici și de practici ineficiente

În Italia (regiunea Veneto), fuseseră stabilite criterii de selecție care utilizau inclusiv un instrument informatic pentru evaluarea performanței previzibile a investiției, pe baza datelor economice prezentate de către bene-ficiar. Doar proiectele care demonstrau o sustenabilitate economică puteau beneficia de finanțare, ceea ce însemna că proiectele neviabile erau excluse în mod automat.

În Austria, Curtea a identificat un proiect de investiții pentru o linie de îmbuteliere care a primit finanțare în 2009, dar care aparține unei societăți cooperative aflate în prezent în lichidare. Nu a existat niciun criteriu de selecție care să fi putut permite detectarea faptului că proiectul acestei cooperative nu era sustenabil în raport cu situația financiară a acesteia. Cererea de finanțare a acestei cooperative a fost aprobată în pofida rezultatelor sale anuale negative și a capitalului care se afla în descreștere de dinaintea realizării investiției, precum și a pierderii continue a membrilor încă din 2006.

Case

ta 2

29 În Spania, procedurile de selecție constau într-o evaluare a viabilității proiectului și a situației financiare a beneficiarului. Cu toate acestea, nu este necesară obținerea unui punctaj minim de evaluare pentru ca un pro-iect să fie selectat.

20Observații

... și nu evaluează în mod sis-tematic caracterul rezonabil al costurilor proiectelor

30 Statele membre ar trebui să verifice cererile de finanțare a proiectelor pentru a se asigura că cheltuielile care urmează a fi rambursate din fondurile UE sunt rezonabile, inclusiv să veri-fice cererile în raport cu costurile de referință și cu diferitele oferte depuse, astfel încât obiectivul măsurii să fie îndeplinit la un cost rezonabil26, adică în mod eficient. Auditul a evaluat dacă statele membre au instituit un sistem oficial de evaluare a caracterului rezo-nabil al cheltuielilor.

31 În cadrul auditului, s-a constatat că doar două dintre cele patru state membre vizitate care au implementat măsura privind investițiile au aplicat astfel de proceduri. Autoritățile din Ita-lia (Veneto și Lazio) și Spania evaluează caracterul rezonabil al costurilor prin intermediul unor proceduri formale înainte de aprobarea cererii. În special, solicitanții trebuie să prezinte pentru operațiunile de investiții trei oferte diferite, indicând oferta pentru care își exprimă opțiunea. Validitatea acestei opțiuni poate fi evaluată de către un evaluator extern.

32 Cu toate acestea, evaluarea caracte-rului rezonabil al costurilor efectuată de autoritățile italiene (din Veneto și Lazio) a fost subminată de faptul că achiziția de butoaie din lemn pentru învechirea vinului a fost considerată ca fiind un cost de investiții eligibil deși acestea trebuie, de obicei, să fie înlocuite după trei ani. În Franța și în Austria, astfel de investiții nu erau considerate operațiuni eligibile.

33 Chiar dacă, într-o serie de orien-tări recente27, Comisia consideră achiziționarea de butoaie din lemn ca fiind o investiție eligibilă potențială, regulamentul prevede o durată a investiției de cel puțin cinci ani28. În-trucât butoaiele sunt utilizate, în gene-ral, numai pentru trei ani, achiziționarea lor nu este în conformitate cu cerințele UE. De asemenea, având în vedere durata redusă de viață a unei astfel de investiții, se creează un risc semnificativ ca butoaiele să fie achiziționate mai curând pentru a le înlocui pe cele exis-tente decât pentru a spori capacitatea pentru învechirea vinului.

34 În Franța și în Austria, evaluarea caracterului rezonabil al costurilor nu s-a realizat prin intermediul unor proceduri formalizate. Ea s-a realizat cu ajutorul cunoștințelor specializate deținute de persoana care a examinat cererea de finanțare. În consecință, Curtea nu a identificat nicio probă care să ateste că statele membre respective evaluează în mod sistematic caracterul rezonabil al costurilor proiectelor. Mai mult, nu exista obligația de a prezenta oferte diferite de la furnizori potențiali.

26 Articolul 24 alineatul (2) din Regulamentul (UE) nr. 65/2011 al Comisiei din 27 ianuarie 2011 de stabilire a normelor de punere în aplicare a Regulamentului (CE) nr. 1698/2005 al Consiliului în ceea ce privește punerea în aplicare a procedurilor de control și a ecocondiționalității în cazul măsurilor de sprijin pentru dezvoltare rurală (JO L 25, 28.1.2011, p. 8), care a devenit aplicabil investițiilor în cadrul OCP în baza articolului 77 alineatul (5) din Regulamentul nr. 555/2008, prevede următoarele: „[Controalele administrative asupra cererilor de ajutor vizează în special următoarele elemente]: caracterul rezonabil al costurilor prezentate, care se evaluează printr-un sistem de evaluare adecvat, cum ar fi utilizarea costurilor de referință, compararea diferitelor oferte sau un comitet de evaluare”.

27 Orientări pentru punerea în aplicare a programelor naționale de sprijin în sectorul vitivinicol în conformitate cu Regulamentele (CE) nr. 1234/2007 și (CE) nr. 555/2008 din 25 februarie 2013.

28 În conformitate cu articolul 72 din Regulamentul (CE) nr. 1698/2005, la care face trimitere articolul 103u din Regulamentul (CE) nr. 1234/2007.

21Observații

Partea II – Este măsura privind promovarea con-cepută în mod adecvat și implementată în mod eficient?

35 Acțiunile de promovare „se referă la vinuri cu denumire de origine prote-jată sau indicație geografică protejată sau la vinurile pentru care se indică soiul viței”29. Toate celelalte vinuri sunt neeligibile pentru măsura privind promovarea.

36 Pentru ca această măsură să poată fi considerată ca fiind concepută în mod corespunzător și implementată în mod eficient, ea ar trebui:

— să vizeze beneficiarii care au nevoie de subvenții publice în vederea atingerii obiectivelor măsurii, și anume consolidarea reputației vinului de calitate din UE și recâștigarea vechilor piețe de des-facere și câștigarea unor piețe noi30;

— să acorde prioritate microîntreprin-derilor și întreprinderilor mici și mijlocii (IMM-uri)31;

— să fie astfel implementată încât să se asigure că există o pistă de audit suficientă pentru a justifica reali-tatea și eligibilitatea acțiunilor de promovare.

Sprijinul pentru promovare este acordat și unor societăți de mari dimensiuni cu o reputație deja consolidată și cu o tradiție de export ...

37 În ciuda preferinței legiuitorului de a favoriza IMM-urile, în toate statele membre vizitate, cu excepția Austriei, sprijinul pentru promovare a fost acor-dat unor mari societăți producătoare de vin care au o lungă tradiție de ex-port32. Unele dintre acestea sunt deja prezente în țări terțe cu parteneri locali sau dispun de proprii distribuitori și de propriile rețele comerciale. Nevoia de a acorda sprijin de la bugetul UE unor astfel de întreprinderi nu este evidentă (a se vedea caseta 3). Mai mult, dispo-nibilitatea ajutorului UE pentru astfel de scopuri incită aceste întreprinderi să reducă proporțional propriile fon-duri destinate acțiunilor de promovare.

38 Curtea consideră că, în acest context, subvențiile primite în baza măsurii privind promovarea din cadrul OCP vi-tivinicole nu contribuie în mod eficient la consolidarea reputației vinului pro-dus în UE și nici la câștigarea unor noi piețe de desfacere sau la recâștigarea celor vechi. În cazul societăților mari, deja bine implantate pe aceste piețe, subvențiile au mai degrabă efectul de a proteja sau a consolida cotele de piață deja existente. În astfel de cazuri, întrucât consolidarea prezenței pe o anumită piață reprezintă o activitate constantă a acestor societăți pentru a rămâne prezente și vizibile pe piață, contribuția UE pentru acest tip de acțiuni devine, în esență, o subvenție parțială la costurile lor operaționale.

29 Articolul 103p alineatul (2) din Regulamentul (CE) nr. 1234/2007.

30 Considerentul 5 al Regulamentului (CE) nr. 479/2008.

31 Articolul 4 din Regulamentul nr. 555/2008: „Se acordă prioritate microîntreprinde-rilor, întreprinderilor mici și mijlocii [...]”.

32 În Spania, Franța, Italia și Portugalia, unii beneficiari auditați aveau deja implantate filiale pe piețele din țări terțe cu scopul de a realiza comercializarea produselor lor înainte ca finanțarea din cadrul OCP să fie disponibilă. În Spania, doi mari beneficiari desfășurau acțiuni de promovare în țări unde erau implantați de peste 60 de ani.

22Observații

39 Acest lucru este confirmat de faptul că astfel de beneficiari mari solicită, de la an la an, subvenții pentru acțiuni de promovare în aceleași țări terțe, cum ar fi Statele Unite ale Americii, care reprezintă piața cea mai vizată33. Astfel de acțiuni de promovare nu pot fi considerate, prin urmare, ca fiind destinate deschiderii unei piețe noi sau recâștigării unor cote pe piețele deja existente.

40 Atunci când Regulamentul nr. 555/2008 a intrat în vigoare, sprijinul pentru acțiunile de promovare nu putea fi acordat pentru mai mult de trei ani pentru un anumit beneficiar, pentru o anumită țară terță. Cu toate acestea, regulamentul a fost ulterior modificat de două ori, de fiecare dată extinzân-du-se posibilitatea de a permite ca aceiași beneficiari să beneficieze de ajutor pentru perioade mai lungi. Prima modificare a oferit posibilitatea de a re-înnoi o singură dată, pentru o perioadă de maximum doi ani, durata sprijinului pentru programele privind acțiunile de promovare34. A doua modificare prevedea posibilitatea ca beneficiarii din perioada anterioară de programare să fie sprijiniți din nou pentru aceeași țară terță vizată35 pentru o perioadă de maximum cinci ani. Prin urmare, beneficiarii pot beneficia de subvenții pentru acțiuni de promovare pe o piață vizată pentru întreaga perioadă de programare 2009-2013 și își pot reînnoi durata sprijinului pentru acțiuni de promovare în următoarele perioade de programare (2014-2018 și ulterior).

33 COM(2011) 774 final din 18 noiembrie 2011, p. 11.

34 Articolul 1 alineatul (1) din Re-gulamentul (UE) nr. 772/2010 al Comisiei din 1 septembrie 2010 de modificare a Regulamentu-lui (CE) nr. 555/2008 de stabilire a normelor de aplicare a Regu-lamentului (CE) nr. 479/2008 al Consiliului privind organizarea comună a pieței vitivinicole în ceea ce privește programele de sprijin, comerțul cu țările terțe, potențialul de producție și privind controalele în sectorul vitivinicol (JO L 232, 2.9.2010, p. 1).

35 Articolul 1 alineatul (2) litera (a) din Regulamentul de punere în aplicare (UE) nr. 202/2013 al Comisiei din 8 martie 2013 de modificare a Regulamentului (CE) nr. 555/2008 în ceea ce privește depunerea programe-lor de sprijin în sectorul vitivini-col și schimburile comerciale cu țările terțe (JO L 67, 9.3.2013, p. 10) prevede ca „pentru fiecare perioadă de progra-mare, durata sprijinului pentru promovare și informare să nu depășească trei ani pentru un anumit beneficiar într-o anumită țară terță; cu toate acestea, dacă este necesar, acesta poate fi reînnoit o sin-gură dată, pentru o perioadă de maximum doi ani”.

Exemple de subvenții pentru promovare acordate unor mari producători de vin renumiți

Acțiuni de promovare subvenționate în cazul șampaniei („champagne”)

Între 2009 și 2012, s-au cheltuit fonduri UE în valoare de 2,4 milioane de euro pentru subvenționarea unor acțiuni de promovare derulate de o serie de producători de șampanie. Reputația denumirii de origine proteja-tă (DOP) „champagne” este recunoscută de mult timp.

Spania (Catalonia): șase beneficiari constituiau 88 % din fondurile totale aprobate pentru perioada 2009-2011

În Spania (Catalonia), există o preferință clară de a acorda sprijin pentru promovare unor beneficiari cu o prezență deja puternică pe piața internațională și cu o importantă experiență de export. Ca urmare, cea mai mare parte din fondurile disponibile pentru promovare pentru perioada 2009-2011 a fost atribuită câtorva societăți mari. În această perioadă, 79 de solicitanți au primit sprijin în valoare totală de 15,2 milioane de euro. 88 % din această sumă – 13,4 milioane de euro – s-a acordat unui număr de șase solicitanți, printre care se nu-mără întreprinderi sau grupuri de întreprinderi cu peste 750 de angajați fiecare și cu o cifră anuală de afaceri de peste 200 de milioane de euro (astfel de societăți nu sunt eligibile pentru măsura privind investițiile).

Case

ta 3

23Observații

41 Curtea consideră că aceste două mo-dificări au stimulat acțiunile de pro-movare menite să consolideze piețele, ceea ce nu constituie însă un obiectiv stabilit de legislația UE (a se vedea punctul 38).

42 În plus, acțiunile de publicitate având ca scop sprijinirea unei mărci comer-ciale deja consolidate pe piață nu sunt excluse de la finanțare. Curtea a constatat numeroase exemple în care finanțarea din partea UE a înlocuit pur și simplu cheltuielile de publicitate suportate anterior de întreprinderi. Curtea consideră că sprijinul pentru publicitatea unei mărci comerciale consacrate, care nu face decât să înlocuiască cheltuielile comerciale suportate anterior de întreprinderea însăși cu finanțarea UE, nu corespunde scopului inițial al măsurii, și anume acela de a sprijini piața vitivinicolă, și nu brandurile consacrate (a se vedea și punctul 44).

... și care este posibil să fi putut întreprinde acțiunile de promovare și fără sprijin din fonduri publice (efect de balast – deadweight)

43 În perioada de programare 2009-2013, sumele alocate pentru finanțarea proiectelor de promovare au fost mai mari decât ajutorul financiar solicitat. În contextul existenței unor fonduri su-ficiente alocate măsurii privind promo-varea, statele membre tind să sprijine toate proiectele eligibile în loc să aplice proceduri de selecție stricte pentru a se asigura că doar cele mai bune proiec-te, dintre cele eligibile, beneficiază de

ajutor din fonduri publice. În acest sens, în cadrul auditului, s-a constatat că niciunul dintre statele membre auditate nu a verificat dacă solicitanții aveau într-adevăr nevoie de sprijin public. Acordarea de subvenții unor beneficiari care ar fi realizat investiția în acțiuni de promovare chiar și fără finanțare (așa-numitul efect de balast) reduce eficiența fondurilor UE, întrucât, într-o astfel de situație, nu sunt necesare chel-tuieli publice pentru atingerea obiecti-velor măsurii privind promovarea.

44 În patru dintre cele cinci state membre auditate, auditul a revelat cazuri clare în care a existat un efect de balast. De exemplu, în tabelul prezentat în continuare se indică bugetul pentru promovare pus la dispoziția benefici-arilor din Franța, Austria și Portugalia pentru anii 2007 și 2008 (înainte de implementarea OCP vitivinicole) și pentru anii 2009-2011 (implementarea măsurii privind promovarea în cadrul OCP vitivinicole). Auditul a permis să se constate că, în aceste cazuri, fondurile UE au înlocuit o parte semnificativă din costurile de promovare anterioare suportate de societățile respective. În timp ce, în 2008, partea din cheltuieli aflată în sarcina beneficiarului portu-ghez a fost de 1,2 milioane de euro, în 2009, cheltuielile sale bugetare proprii au fost reduse la 0,3 milioane de euro, alte 0,3 milioane de euro fiind finanțate de UE. O tendință similară a fost observată în cazul beneficiarilor din Austria și Franța. Acest lucru ilus-trează faptul că finanțarea din partea UE a înlocuit o parte semnificativă din resursele cheltuite anterior de către societăți în loc să mărească cheltuielile globale pentru măsura privind promo-varea. Serviciile de audit ale Comisiei au semnalat deja acest fenomen în rapoartele lor de audit.

24Observații

45 În plus, Curtea a identificat mai multe cazuri în care subvențiile UE acopereau costuri interne care erau deja supor-tate înainte de introducerea măsurii privind promovarea. De exemplu, în Spania, au fost finanțate costuri-le salariale36 pentru personalul care fusese angajat de beneficiar pentru gestionarea acțiunilor de promovare în țările terțe, exact pe același post, încă din 2002. Mai mult, în cazul elemen-tului de cost „Misiuni comerciale de lungă durată”37, costurile interne care ar fi fost suportate de beneficiar, cum ar fi închirieri de sedii pentru birouri, asigurări medicale și două salarii supli-mentare, au fost considerate ca fiind cheltuieli eligibile.

46 Atunci când subvenția din partea UE înlocuiește o parte din costurile curente de promovare sau acoperă cheltuieli pe care beneficiarul le-ar fi suportat oricum, Curtea consideră că cheltuielile de la bugetul UE au în mod clar un efect de balast și, prin urmare, ele constituie o utilizare ineficientă a fondurilor UE.

36 Acest beneficiar a pre-zentat, pentru campania viticolă 2008/2009, „costuri salariale” în valoare de 90 761 de euro.

37 55 515 euro pentru campania viticolă 2008/2009.

Tabe

l Fondurile UE înlocuiesc parțial cheltuielile curente suportate de unii beneficiari în scopul promovării

Beneficiar din Țara vizată Bugetul pentru promovare, în euro 2007 2008 2009 2010 2011

Portugalia Statele Unite

Cheltuielile de promovare ale beneficiarului 910 200 1 164 900 323 866 304 305 304 200

Angajamentul de finanțare din partea UE în cererea aprobată 0 0 323 866 304 305 304 200

Total 910 200 1 164 900 647 732 608 6010 608 400

Franța Statele Unite

Cheltuielile de promovare ale beneficiarului 1 045 000 1 186 000 725 000 743 500 797 500

Angajamentul de finanțare din partea UE în cererea aprobată 0 0 725 000 743 500 797 500

Cheltuielile de promovare ale beneficiarului 26 983 54 278 58 442 46 143 25 993

Finanțarea plătită de UE 0 0 0 8 215 25 064

Total 26 983 54 278 58 442 54 358 51 057

25Observații

47 După cum s-a explicat mai sus, întrucât suma disponibilă alocată de statele membre măsurii privind promovarea a fost mai mare decât cererea reală, statele membre nu au fost stimulate în niciun fel să aplice proceduri de selecție eficace. În ciuda dificultăților întâmpinate la cheltuirea sumelor mai reduse care fuseseră alocate pentru perioada 2009-201338, alocarea pla-nificată a fondurilor pentru măsura privind promovarea, pentru următoa-rea perioadă de programare (2014-2018), a fost majorată, fiind stabilită la 1 161 de milioane de euro39, deși nu s-a efectuat nicio analiză pentru a demon-stra o eventuală nevoie crescută. Lu-ând în considerare toate ineficiențele explicate la punctele anterioare, Curtea consideră că, prin punerea la dispoziție a unui nivel excesiv de fon-duri pentru această măsură, riscurile utilizării ineficiente a acestor fonduri sunt considerabil mai mari.

Până în 2013, cheltuielile eligibile nu au fost definite în mod clar

48 Cheltuielile eligibile nu au fost de-finite nici în Regulamentul (CE) nr. 1234/2007, nici în Regulamentul (CE) nr. 555/2008. Lipsa unei definiții prevăzute în legislație pentru „chel-tuielile eligibile” a condus la o incerti-tudine și la o instabilitate a legislației naționale în ceea ce privește aplicarea măsurii. A fost nevoie de o etapă de adaptare, în care s-au adus mai multe clarificări și modificări reglementărilor naționale40. Acest fapt a dat naștere unor practici divergente de la un stat membru la altul. Au avut loc interpre-tări diferite ale termenului „cheltuieli eligibile” de către diferitele organisme de control din unele state membre.

49 Regulamentul (CE) nr. 555/2008 a fost modificat recent41 pentru a clarifica anumite aspecte ale „cheltuielilor eligibile”. Această modificare preve-de eligibilitatea costurilor cu perso-nalul. Cu toate acestea, articolul 13 din Regulamentul (CE) nr. 1290/2005 privind finanțarea politicii agricole comune prevede că „nu sunt supor-tate din fond cheltuielile aferente costurilor administrative și de personal efectuate de statele membre și de beneficiarii ajutoarelor finanțate de FEGA”. Dispozițiile Regulamentului (CE) nr. 555/2008 care reglementează măsura sunt, prin urmare, în mod clar în contradicție cu Regulamentul (CE) nr. 1290/2005.

50 Costurile cu personalul nu ar trebui să fie eligibile, deoarece finanțarea lor favorizează apariția efectului de balast (a se vedea punctul 45).

51 Recentele orientări ale Comisiei42, cu toate că nu au un caracter juridic obligatoriu43, clarifică anumite aspecte referitoare la cheltuielile eligibile.

38 În iunie 2008, prima alocare pentru promovare stabilită de către statele membre în cadrul programelor lor naționale de sprijin se ridica la aproape 830 de milioane de euro. În octombrie 2013, această alocare a fost redusă cu 37 %, mai exact la 522 de milioane de euro. Toate statele membre, cu excepția României, care au ales să pună în aplicare măsura privind promovarea, și-au redus alocarea previzionată în 2008 în acest sens, astfel încât fondurile au trebuit să fie realocate către alte măsuri.

39 Conform programelor naționale de sprijin ale statelor membre transmise Comisiei în august 2013 (UE-28).

40 De exemplu, Franța a publicat cel puțin opt texte juridice cu privire la punerea în aplicare a măsurii privind promovarea.

41 Regulamentul de punere în aplicare (UE) nr. 752/2013 al Comisiei din 31 iulie 2013 de modificare a Regulamentului (CE) nr. 555/2008 în ceea ce privește programele naționale de sprijin și comerțul cu țări terțe în sectorul vitivinicol (JO L 210, 6.8.2013, p. 17).

42 Orientări pentru punerea în aplicare a programelor naționale de sprijin în sectorul vitivinicol în conformitate cu Regulamentele (CE) nr. 1234/2007 și (CE) nr. 555/2008 - Promovarea vinului pe piețele țărilor terțe – 26 aprilie 2013.

43 Declarația de declinare a responsabilității de pe prima pagină a orientărilor: „Scopul acestui ghid este de a veni în sprijinul statelor membre. El este publicat doar cu titlu informativ și consultarea conținutului său nu este menită să înlocuiască consultarea altor surse juridice aplicabile sau consultanța necesară oferită de un expert juridic, acolo unde este cazul”.

26Observații

Statele membre nu veri-fică întotdeauna dacă are loc o eventuală dublă finanțare neconformă cu reglementările

52 Statele membre au obligația să se asigure că sunt prevăzute controale menite a evita duplicarea neregu-lamentară a finanțării măsurilor în temeiul reglementărilor aferente OCP vitivinicole și al altor scheme comuni-tare sau naționale.

53 În Portugalia, patru din șase benefici-ari vizitați au beneficiat de ajutor din partea UE atât în cadrul OCP vitivinico-le, cât și în cadrul Fondului european de dezvoltare regională (FEDER). Chiar dacă Curtea nu a identificat cazuri de dublă finanțare, în absența unor dovezi care să ateste că autoritățile de management portugheze efectuează controale încrucișate cu cheltuieli-le aferente FEDER, un risc de dublă finanțare a acelorași cheltuieli din două surse ale UE persistă.

54 În unele state membre, din cauza coexistenței mai multor posibilități de finanțare naționale/regionale pentru promovarea vinurilor în țări terțe, nu este garantată transparența în ceea ce privește ajutoarele pentru promovare acordate pentru sectorul vitivinicol al Uniunii Europene. În Franța, chiar dacă există un cadru juridic național care exclude acumularea, alături de ajuto-rul primit în cadrul OCP vitivinicole, a altor surse de sprijin financiar, riscul unei duble finanțări nu este gestionat în mod corespunzător. De fapt, Curtea a descoperit cazuri de dublă finanțare (a se vedea caseta 4).

Exemplu de dublă finanțare din partea UE și din surse de finanțare naționale în Franța

Un beneficiar a primit, pentru aceeași acțiune de promovare, 2 000 de euro în temeiul OCP vitivinicole și 4 250 de euro în cadrul unei scheme naționale de ajutor. Chiar dacă suma este una limitată, acest caz de-monstrează că autoritățile franceze nu verifică în mod corespunzător dacă există un risc de dublă finanțare neconformă.

Case

ta 4

27Observații

Lipsa unei piste de audit sufi-ciente compromite eficaci-tatea controalelor efectuate de statele membre vizitate pentru a garanta realitatea și eligibilitatea acțiunilor de promovare

55 Controalele trebuie să fie „eficace, proporționale și disuasive, astfel încât să ofere o protecție adecvată interese-lor financiare ale Comunității”. Spre de-osebire de măsura privind investițiile, cadrul juridic al UE nu impune în mod explicit efectuarea unor controale la fața locului pentru operațiunile de promovare, dar subliniază necesitatea efectuării unor controale eficace și disuasive44.

56 Dintre cele cinci state membre vizitate, doar Italia efectuează controale la fața locului în țări terțe în timpul execută-rii acțiunilor de promovare. Celelalte state membre nu supun controlului acțiunile de promovare în țările terțe. Spania efectuează controale la fața locului numai pe teritoriul său pentru acțiunea de promovare „Călătorii de informare (jurnaliști, importatori, coor-donatori de piață etc.) în zona în care se obține vinul”.

57 Numeroase acțiuni de promovare – în special degustările de vinuri – sunt, prin natura lor, efemere și impalpabile, în sensul că ele nu lasă nicio urmă con-cretă care să poată fi verificată ulterior. Deoarece nu există controale la fața locului, o pistă de audit completă care să permită o reconciliere integrală a acțiunii specifice de promovare cu facturile corespunzătoare acestora este esențială.

58 În Spania, Franța, Italia și Austria, auditorii au constatat că facturile examinate adesea nu conțineau detalii suficiente cu privire la natura acțiunilor de promovare întreprinse. De obi-cei, astfel de facturi se refereau la un contract sau o acțiune de promovare globală care fuseseră executate, fără a oferi precizări în legătură cu diferi-tele elemente de cheltuieli legate de acțiunile de promovare.

59 În Italia, anumiți furnizori de servicii de promovare prezentau în mod siste-matic astfel de facturi globale, fără să furnizeze niciun document justificativ care să permită corelarea cheltuielilor declarate cu acțiunile de promovare specifice (a se vedea caseta 5).

44 Articolul 76 din Regulamentul (CE) nr. 555/2008: „[...] statele membre instituie măsuri și controale, atunci când acestea sunt necesare, pentru a asigura aplicarea corespunzătoare a Regulamentului (CE) nr. 479/2008 și a prezentului regulament. Acestea trebuie să fie eficace, proporționale și disuasive, astfel încât să ofere o protecție adecvată intereselor financiare ale Comunității.”

Exemplu de factură globală, în sprijinul căreia nu exista niciun alt document justifi-cativ și care a fost rambursată din fondurile UE

În Italia, o factură care conținea următoarele informații: „Program de promovare a vinului italian: februarie-aprilie 2011 – 482 743,47 USD” a fost prezentată în cadrul cererii de plată a ajutorului, un procent de 50 % din valoarea acesteia fiind rambursat din fondurile UE. Nu s-au furnizat detalii suplimentare sau documente justificative pentru suma facturată, cum ar fi copii ale facturilor pentru fiecare dintre elementele costurilor suportate în cursul executării acțiunilor de promovare.

Case

ta 5

28Observații

60 În Franța, pentru perioada de progra-mare 2009-2013, beneficiarii măsurii privind promovarea puteau prezenta cereri de plată bazate doar pe un tabel recapitulativ al facturilor, certificat de o societate de audit (nu erau solici-tate facturi în sprijinul cererilor de plată). Tabelele respective nu certifică eligibilitatea cheltuielilor și informațiile pe care le conțin nu sunt suficient de detaliate încât să permită o verificare adecvată a cererii. Dată fiind această situație, controalele administrative ba-zate pe astfel de tabele recapitulative nu pot fi eficace. Acest lucru sporește semnificativ riscul să se finanțeze cheltuieli neeligibile în cadrul OCP vitivinicole.

61 În timpul vizitei de audit în Franța, Curtea a detectat un număr de fac-turi neeligibile care au fost incluse în aceste tabele și care au fost finanțate în cadrul OCP (a se vedea caseta 6).

Acțiuni de promovare a vinului – bilete VIP la turneul de tenis de la Roland Garros - finanțate în proporție de 50 % din fondurile UE

Un beneficiar a prezentat în cererea de plată pentru acțiunea „Călătorii de informare (jurnaliști, importatori, coordonatori de piață etc.) în zona în care se obține vinul” un tabel recapitulativ al facturilor conținând o sumă în valoare de 3 405 euro. Pe baza acestui tabel, autoritățile franceze au considerat suma ca fiind o cheltuială eligibilă. 50 % din această sumă, și anume 1 703 euro, a fost finanțat din fondurile UE.

Suma pentru care s-a solicitat rambursarea corespundea în realitate unei facturi pentru trei bilete VIP la turne-ul de tenis de la Roland Garros, care nu pot fi considerate drept o acțiune de promovare a vinului.

Case

ta 6

62 Un exemplu notabil de justificare insu-ficientă a costurilor suportate de către beneficiari este cazul așa-numitelor „organisme de punere în aplicare”. Beneficiarii pot desemna un organism de punere în aplicare pentru a orga-niza și a coordona operațiunile lor de promovare. Cheltuielile acestor

organisme care asistă beneficiarul la implementarea măsurii sunt eligibile în Italia, Portugalia și România. În aceste state membre, organismele de pune-re în aplicare sunt adesea plătite pe baza unei cote forfetare (un procent din costurile globale ale acțiunilor de promovare) fără o justificare suficientă a serviciului prestat.

29Observații

Onorarii și cheltuieli generale ale organismului de punere în aplicare, în valoare totală de 268 110 euro pentru un an