14

www.taxhouse.ro QUALITY TAX ADVICE, GLOBALLY Edenred Romania SRL 17 noiembrie 2015 Card Compliments - regimul fiscal de la 1 ianuarie 2016

www.taxhouse.ro

QUALITY TAX ADVICE, GLOBALLY

Edenred Romania SRL

17 noiembrie 2015

Card Compliments - regimul fiscal de la 1 ianuarie 2016

1

Despre Cardurile Compliments

Quality tax advice, globally

Cardurile Compliments sunt carduri electronice

pre-platite, dar care nu pot fi utilizate pentru

retragerea efectiva a sumelor de bani existente in

sold pe carduri, ci numai pentru plata diverselor

produse sau servicii in reteaua de parteneri

comerciali ai Edenred Romania SRL.

Sumele disponibile pe fiecare card vor fi cele pre-

platite de catre companiile care il achizitioneaza.

Cardul se poate regasi in versiuni de unica utilizare

si versiuni re-alimentabile, sau in versiuni de

carduri nominale si respectiv ne-nominale.

Acest produs nu se incadreaza in categoria

tichetelor cadou (definite de Legea nr. 193/2006),

necontinand elementele minime obligatorii

prevazute de aceasta lege.

DespreCardurile

Compliments

2

Despre Cardurile Compliments (cont’d)

Quality tax advice, globally

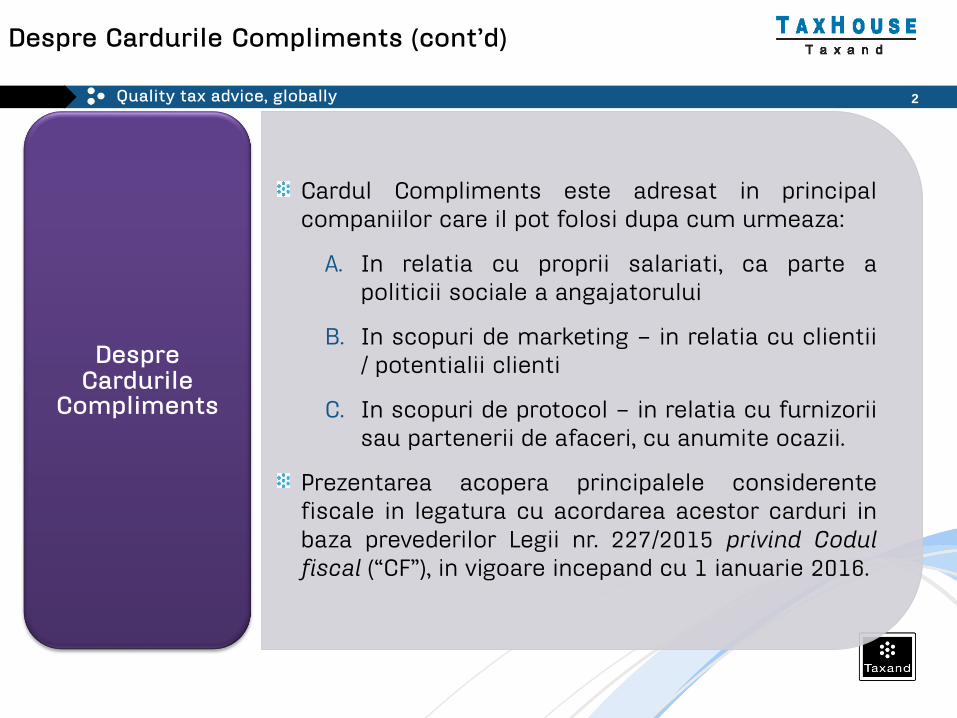

Cardul Compliments este adresat in principal

companiilor care il pot folosi dupa cum urmeaza:

A. In relatia cu proprii salariati, ca parte a

politicii sociale a angajatorului

B. In scopuri de marketing – in relatia cu clientii

/ potentialii clienti

C. In scopuri de protocol – in relatia cu furnizorii

sau partenerii de afaceri, cu anumite ocazii.

Prezentarea acopera principalele considerente

fiscale in legatura cu acordarea acestor carduri in

baza prevederilor Legii nr. 227/2015 privind Codul

fiscal (“CF”), in vigoare incepand cu 1 ianuarie 2016.

DespreCardurile

Compliments

3

Cardurile Compliments – (A) acordate catre propriiangajati (implicatii pentru angajator)

Quality tax advice, globally

• Sumele incarcate pe Carduri Compliments acordatedrept cadouri salariatilor si copiilor minori ai acestorase pot incadra in categoria “cheltuielilor sociale” inbaza contractului colectiv de munca sau a unuiregulament intern al angajatorului.

• Cheltuielile sociale sunt deductibile in limita unei cotede pana la 5% din valoarea cheltuielilor cu salariilepersonalului pentru calculul impozitului pe profit (art.25 alin. (3) lit. b) din CF), respectiv la calculul venituluinet anual din activitati independente determinate insistem real, de ex. PFA (art. 68 alin. (5) lit. c) din CF).

Deductibili-tate

• Angajatorul nu datoreaza contributii socialeobligatorii pentru Cardurile Compliments acordateangajatilor, in baza contractului de munca, cu ocaziile siin limitele prevazute la pagina urmatoare (dincoroborarea art. 142 lit. b), 158 alin. (1), 188, 195 alin. (2),204 alin. (2) si 212 alin. (2) din CF). Eventualele sumecare nu se incadreaza in limitele respective, vor fisubiect de contributii sociale.

Contributiisociale

obligatorii

4

Cardurile Compliments – (A) acordate catre proprii angajati(implicatii pentru angajat)

Quality tax advice, globally

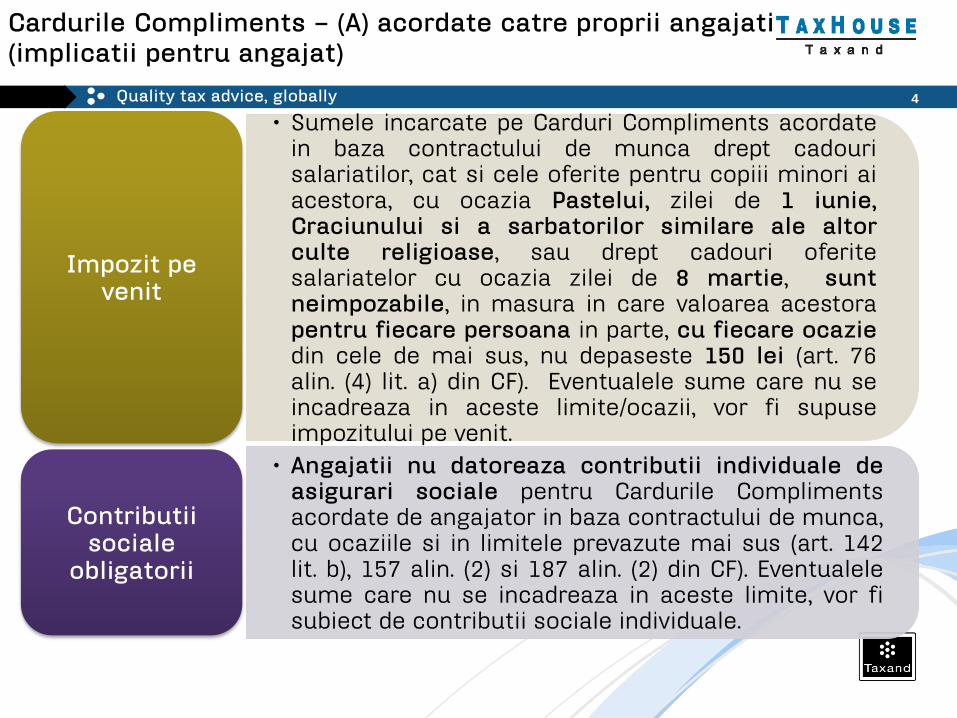

• Sumele incarcate pe Carduri Compliments acordatein baza contractului de munca drept cadourisalariatilor, cat si cele oferite pentru copiii minori aiacestora, cu ocazia Pastelui, zilei de 1 iunie,Craciunului si a sarbatorilor similare ale altorculte religioase, sau drept cadouri oferitesalariatelor cu ocazia zilei de 8 martie, suntneimpozabile, in masura in care valoarea acestorapentru fiecare persoana in parte, cu fiecare ocaziedin cele de mai sus, nu depaseste 150 lei (art. 76alin. (4) lit. a) din CF). Eventualele sume care nu seincadreaza in aceste limite/ocazii, vor fi supuseimpozitului pe venit.

Impozit pevenit

• Angajatii nu datoreaza contributii individuale deasigurari sociale pentru Cardurile Complimentsacordate de angajator in baza contractului de munca,cu ocaziile si in limitele prevazute mai sus (art. 142lit. b), 157 alin. (2) si 187 alin. (2) din CF). Eventualelesume care nu se incadreaza in aceste limite, vor fisubiect de contributii sociale individuale.

Contributiisociale

obligatorii

5

Cardurile Compliments – (B) acordate in scopuri de marketing (implicatii pentru persoana juridica ce le acorda)

Quality tax advice, globally

• Atata timp cat companiile care achizitioneazaCarduri Compliments pot demonstra ca le-auutilizat in scopul unei campanii de marketing sauin scopul stimularii vanzarilor, cheltuielileaferente achizitionarii Cardurilor Compliments suntdeductibile la calculul impozitului pe profit, lanivelul societatii care le acorda, ca si cheltuieliefectuate in scopul activitatii economice (art. 25alin. (1) din CF).

Deductibilitate

• Asupra sumelor disponibile pe CardurileCompliments acordate persoanelor fizice (alteledecat salariatii proprii) in cadrul campaniilor demarketing nu se datoreaza contributii sociale lanivelul societatii care acorda cardurile.

Contributiisociale

obligatorii

6

Cardurile Compliments – (B) acordate in scopuri de marketing (implicatii pentru persoana fizica ce le primeste)

Quality tax advice, globally

• In cazul in care Cardurile Compliments sunt primitede catre persoanele fizice (altele decat salariatiiproprii), spre exemplu ca premii pentru castigareaunor concursuri, pe baza cunostintelor, abilitatilor siperspicacitatii participantilor, sau in cadrul unor loteriipublicitare cu tragere la sorti, organizate conformlegii, atunci sumele primite in baza acestor carduripot fi incadrate la nivelul persoanelor fizice incategoria veniturilor din premii din perspectivaimpozitului pe venit.

• In acest caz, veniturile pot fi neimpozabile la nivelulpersoanei fizice in limita a 600 de lei/premiu (art.110 alin. (4) lit. a) din CF). Pentru sumele caredepasesc valoarea de 600 de lei/premiu se aplicaimpozitul pe venit de 16% (prin procedeul suteimarite), cu retinere la sursa, asupra diferenteirezultate dintre suma acordata si plafonul de 600 delei/premiu.

Impozitulpe venit

Venituri din premii

7

Cardurile Compliments – (B) acordate in scopuri de marketing (implicatii pentru persoana fizica ce le primeste)

Quality tax advice, globally

• In cazul in care Cardurile Compliments sunt primite inurma unor alte actiuni de marketing (de exemplu, camasura de stimulare a vanzarilor, toti cumparatoriicare achizitioneaza bunuri sau servicii ce depasesc oanumita valoare primesc anumite sume de bani peCarduri Compliments, evenimente care nu secircumscriu unor situatii accidentale la nivelulpersoanei fizice, si care conduc astfel la remunerareaperiodica si proportionala cu prestatia sa deconsumator), daca acestea se califica drept venituridin alte surse, ele sunt impozabile integral la nivelulpersoanelor fizice care le primesc, cu o cota de16% (compania care le acorda trebuind sa calculezeprin procedeul sutei marite, sa retina si sa plateascacatre bugetul de stat acest impozit).

Impozitulpe venit

Venituri din alte surse

8

Cardurile Compliments – (C) acordate in scopuri de protocol (implicatii pentru persoana juridica ce le acorda)

Quality tax advice, globally

• La nivelul companiilor, platitoare de impozit peprofit, care acorda Carduri Compliments in cadrulactiunilor de protocol, sumele aferenteachizitionarii acestora se califica drept cheltuieli deprotocol, deductibile la calculul impozitului peprofit in limita unui procent de 2% aplicat asupraprofitului contabil la care se adauga cheltuielile cuimpozitul pe profit si cheltuielile de protocol (art. 25alin. (3) lit. a) din CF).

Deductibilitate

• Asupra sumelor disponibile pe CardurileCompliments acordate persoanelor fizice (alteledecat salariatii proprii) in cadrul actiunilor deprotocol nu se datoreaza contributii sociale lanivelul societatii care acorda cardurile.

Contributiisociale

obligatorii

9

Cardurile Compliments – (C) acordate in scopuri de protocol (implicatii pentru persoana fizica ce le primeste)

Quality tax advice, globally

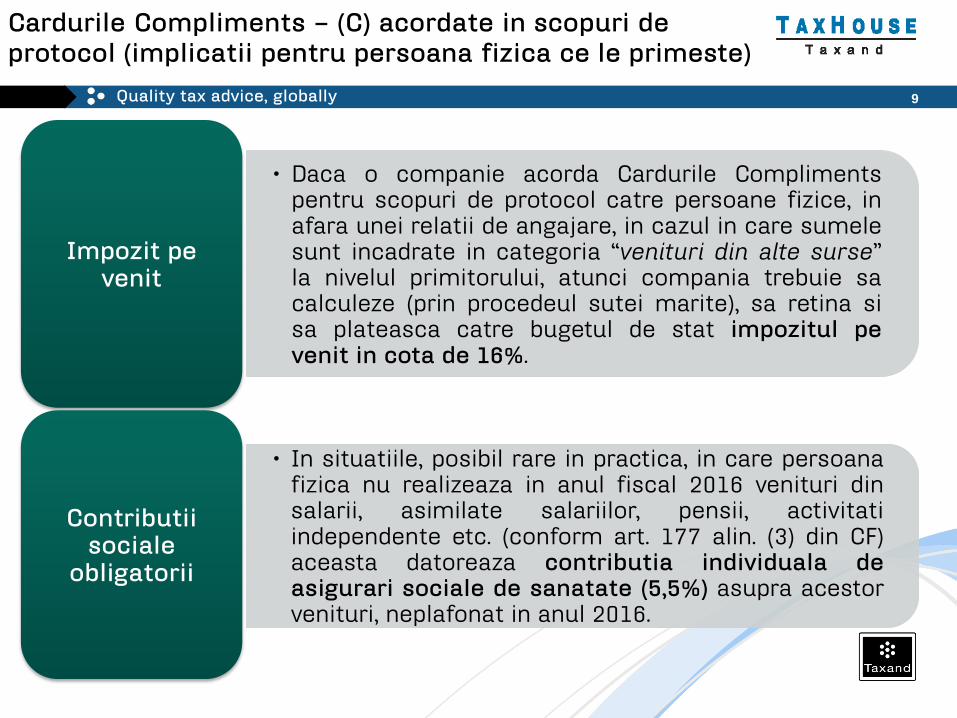

• Daca o companie acorda Cardurile Complimentspentru scopuri de protocol catre persoane fizice, inafara unei relatii de angajare, in cazul in care sumelesunt incadrate in categoria “venituri din alte surse”la nivelul primitorului, atunci compania trebuie sacalculeze (prin procedeul sutei marite), sa retina sisa plateasca catre bugetul de stat impozitul pevenit in cota de 16%.

Impozit pevenit

• In situatiile, posibil rare in practica, in care persoanafizica nu realizeaza in anul fiscal 2016 venituri dinsalarii, asimilate salariilor, pensii, activitatiindependente etc. (conform art. 177 alin. (3) din CF)aceasta datoreaza contributia individuala deasigurari sociale de sanatate (5,5%) asupra acestorvenituri, neplafonat in anul 2016.

Contributiisociale

obligatorii

10

Cardurile Compliments – acordate in scopuri de marketing/ protocol (implicatii pentru persoana juridica ce le primeste)

Quality tax advice, globally

• La nivelul persoanelor juridice care primesc CarduriCompliments in cadrul unor actiuni de marketingsau protocol, acestea vor fi tratate drept venitimpozabil, supus impozitului pe profit de 16%, saudupa caz, impozitului pe veniturilemicrointreprinderilor de 1%, 2% sau 3%, in functiede cota datorata cu referire la numarul de salariati.

Impozit peprofit/venitulmicrointreprin-derilor

• Asupra sumelor disponibile pe CardurileCompliments acordate intre persoane juridice incadrul actiunilor de marketing sau protocol nu sedatoreaza contributii sociale.

Contributiisociale

obligatorii

11

Cardurile Compliments – aspect generale

Quality tax advice, globally

• Avand in vedere circumstantele specifice in cares-ar putea acrda Cardurile Compliments in cadrulunor actiuni de marketing sau protocol si faptulca aceste situatii pot fi diverse in practica, tinandcont de asemenea si de diferitele ocazii in careaceste carduri ar putea fi acordate catre salariatiiproprii, pentru a se asigura aplicareatratamentului fiscal corect precum si odocumentare corespunzatoare a naturiicheltuielilor sociale la nivelul persoanei ce acordaCardurile Compliments, se recomanda o analizade la caz la caz inaintea acordarii acestor carduri.Situatia veniturilor obtinute de persoanele fizicecare primesc cardurile trebuie analizata deacestea de la caz la caz.

Nota

Taxhouse SRL

79-81 Popa Savu Street

Monolit Building, 1st floor

District 1, 011432, Bucharest, Romania

Tel: +40 21 316 06 45 / 46 / 47

Fax: +40 21 316 06 48

CONTACT

Quality tax advice, globally

www.taxhouse.ro

www.taxand.com

ABOUT TAXHOUSE

TAXHOUSE is a high-end independent tax advisory firm offering a comprehensive and integrated range of tax

consultancy and compliance services.

Founded in the context of domestic and international need for independence and specialisation, given the stringent

objectivity requirements placed on traditional audit firms by various regulators around the globe, TAXHOUSE

assembled a team of highly qualified and reputable tax partners drawn from the executive ranks of global firms as

well as a team of carefully selected professionals, having excellent technical background on domestic and

international tax related matters and strong local market awareness.

As the Romanian member firm of TAXAND, TAXHOUSE provides to its clients direct access to the local team of

experts as well as to a worldwide network of tax specialists, with whom it shares global knowledge and tax

innovations on cross-border transactions and tax planning solutions, so it can deliver rapid and accurate advice on

international transactions.

TaxHouse is a Limited Liability Company registered in Romania, member of Taxand, providing taxation advisory services.

© Copyright Taxhouse 2008.

Office: 21 Popa Tatu Street, ground floor, District 1, Bucharest, Romania; Telephone: +40 21 316 04 93 / +40 21 316 04 71; Fax: +40 21 312 15 29;

E-mail: [email protected]

www.taxhouse.ro

ABOUT TAXHOUSE

TAXHOUSE is a high-end independent tax advisory firm offering a comprehensive and integrated range of tax consultancy and compliance services.

Founded in the context of domestic and international need for independence and specialisation, given the stringent objectivity requirements placed on traditional audit firms by various regulators around the globe, TAXHOUSE assembled a team of highly qualified and reputable tax partners drawn from the executive ranks of global firms as well as a team of carefully selected professionals, having excellent technical background on domestic and international tax related matters and strong local market awareness.

As the Romanian member firm of TAXAND, TAXHOUSE provides to its clients direct access to the local team of experts as well as to a worldwide network of tax specialists, with whom it shares global knowledge and tax innovations on cross-border transactions and tax planning solutions, so it can deliver rapid and accurate advice on international transactions.

TaxHouse is a Limited Liability Company registered in Romania, member of Taxand, providing taxation advisory services.© Copyright Taxhouse 2015. Office: 79-81 Popa Savu Street, Monolit Building, 1st floor, District 1, 011432, Bucharest, Romania, Tel: +40 21 316 06 45 / 46 / 47, Fax: +40 21 316 06 48Web: www.taxhouse.ro