12

DELIMITĂRI TEORETICE PRIVIND COMUNICAREA FINANCIARĂ

| Date post: | 17-Feb-2016 |

| Category: |

Documents |

| Upload: | ionut-matei |

| View: | 29 times |

| Download: | 3 times |

DELIMITĂRI TEORETICE PRIVIND

COMUNICAREA FINANCIARĂ

Fenomenul de comunicare financiară este posibilitatea de a furniza informaţii contabile si financiare cu ajutorul situaţiilor financiare si analizei financiare, astfel încât mediul extern al întreprinderii să fie satisfăcut.

Din acest mod de definire al comunicării financiare se desprind următoarele trăsături:

a. comunicarea financiară furnizează informaţii contabile si financiare

b. sursele de furnizare a informaţiilor le constituie situaţiile financiare pentru informaţiile contabile si sistemele de indicatori economico-financiari pentru informaţiile financiare;

c. destinaţia informaţiilor o reprezintă mediul extern al întreprinderii format pe de o parte din proprietarii de întreprinderi, salariaţi, stat etc. iar pe de altă parte din instituţiile financiare care “furnizează” capitalul acestora.

COMUNICAREA FINANCIARĂ: definire, trăsături

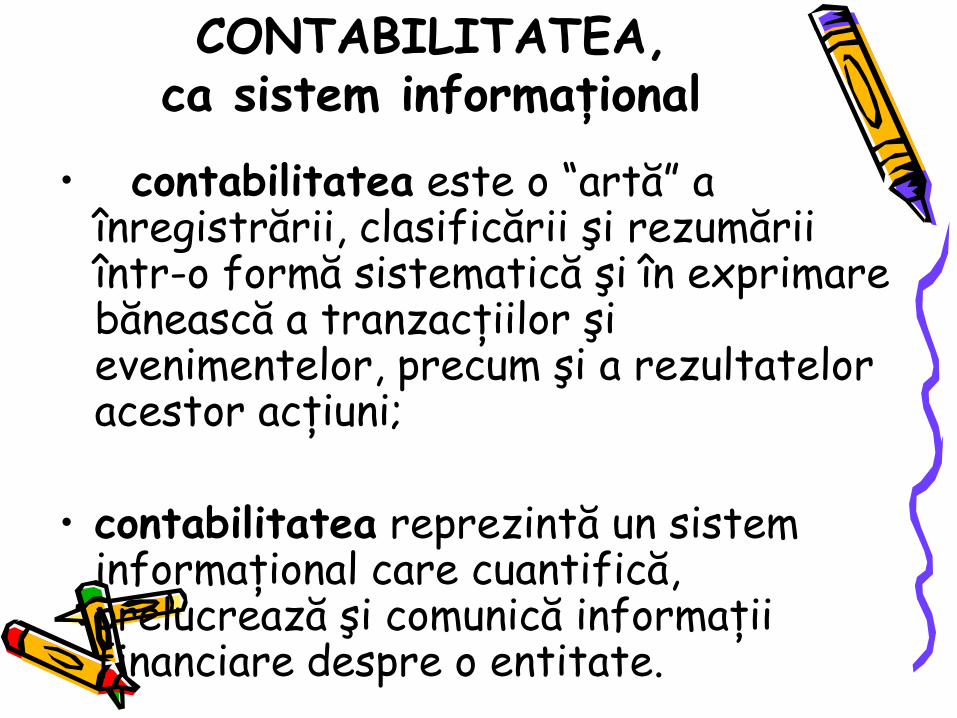

CONTABILITATEA, ca sistem informaţional

• contabilitatea este o “artă” a înregistrării, clasificării şi rezumării într-o formă sistematică şi în exprimare bănească a tranzacţiilor şi evenimentelor, precum şi a rezultatelor acestor acţiuni;

• contabilitatea reprezintă un sistem informaţional care cuantifică, prelucrează şi comunică informaţii financiare despre o entitate.

INFORMAŢIILE CONTABILEşi sistemul decizional

furnizează INFORMAŢII

pentru

PLANIFICARE EVALUARE

CONTROL

CONTABILITATEA

modeleazăINFORMAŢII

sub forma de sinteze

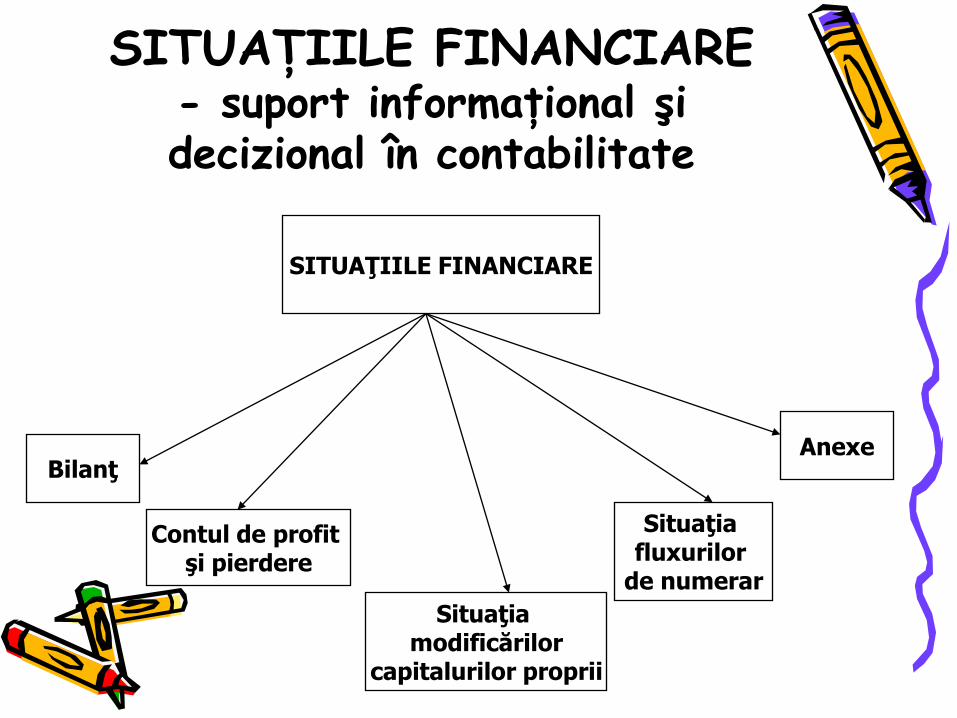

SITUAŢIILE FINANCIARE

SITUAŢIILE FINANCIARE- suport informaţional şi decizional în contabilitate

SITUAŢIILE FINANCIARE

Situaţia modificărilor

capitalurilor proprii

Bilanţ

Contul de profit şi pierdere

Situaţia fluxurilor

de numerar

Anexe

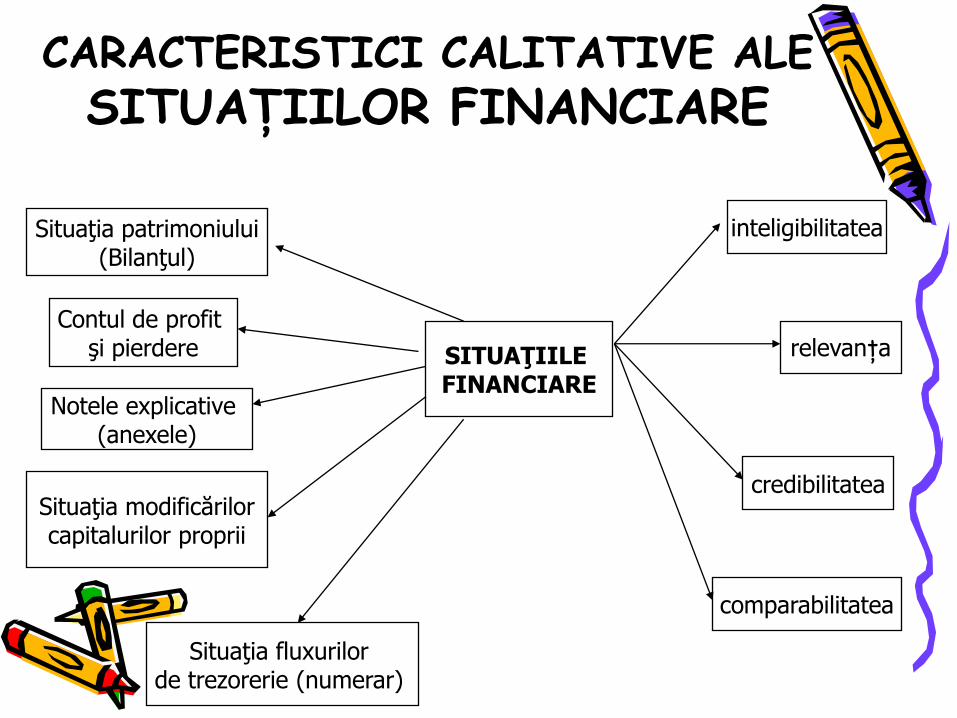

CARACTERISTICI CALITATIVE ALESITUAŢIILOR FINANCIARE

Situaţia patrimoniului(Bilanţul)

Contul de profit şi pierdere

Notele explicative (anexele)

SITUAŢIILE FINANCIARE

comparabilitatea

Situaţia modificărilorcapitalurilor proprii

Situaţia fluxurilor de trezorerie (numerar)

credibilitatea

relevanţa

inteligibilitatea

UTILIZATORIISITUAŢIILOR FINANCIARE

Situaţia patrimoniului(Bilanţul)

Contul de profit şi pierdere

Notele explicative (anexele)

SITUAŢIILE FINANCIARE

guvernul

Situaţia modificărilorcapitalurilor proprii

Situaţia fluxurilor de trezorerie (numerar)

publicul

clienţii

furnizorii

angajaţiiinvestitorii

managementul

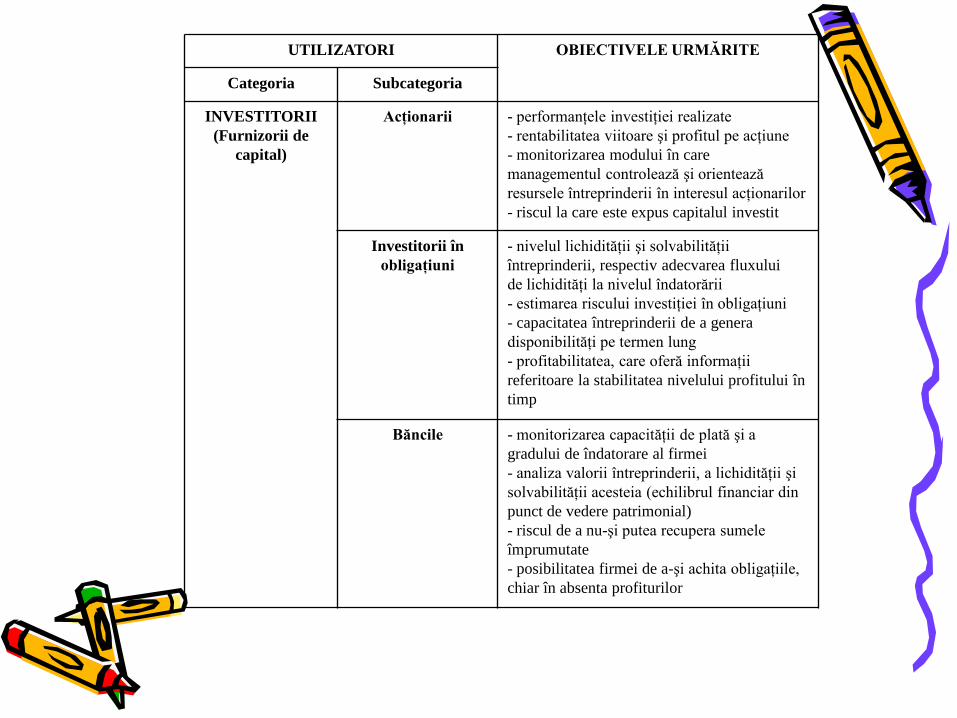

UTILIZATORI OBIECTIVELE URMĂRITE

Categoria Subcategoria

INVESTITORII

(Furnizorii de

capital)

Acţionarii - performanţele investiţiei realizate

- rentabilitatea viitoare şi profitul pe acţiune

- monitorizarea modului în care

managementul controlează şi orientează

resursele întreprinderii în interesul acţionarilor

- riscul la care este expus capitalul investit

Investitorii în

obligaţiuni

- nivelul lichidităţii şi solvabilităţii

întreprinderii, respectiv adecvarea fluxului

de lichidităţi la nivelul îndatorării

- estimarea riscului investiţiei în obligaţiuni

- capacitatea întreprinderii de a genera

disponibilităţi pe termen lung

- profitabilitatea, care oferă informaţii

referitoare la stabilitatea nivelului profitului în

timp

Băncile - monitorizarea capacităţii de plată şi a

gradului de îndatorare al firmei

- analiza valorii întreprinderii, a lichidităţii şi

solvabilităţii acesteia (echilibrul financiar din

punct de vedere patrimonial)

- riscul de a nu-şi putea recupera sumele

împrumutate

- posibilitatea firmei de a-şi achita obligaţiile,

chiar în absenta profiturilor

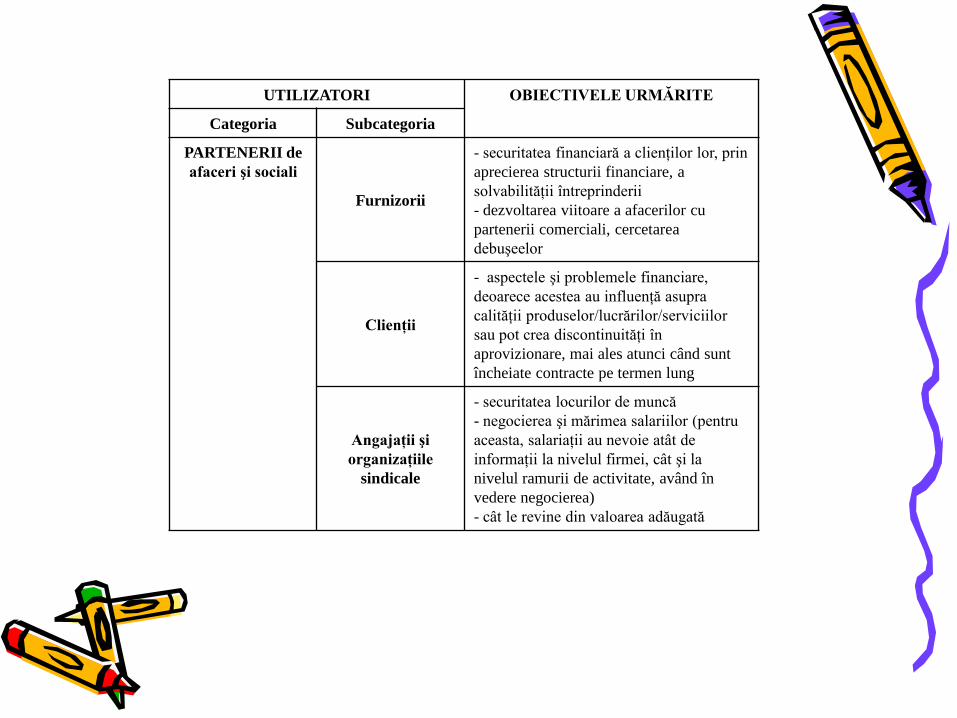

UTILIZATORI OBIECTIVELE URMĂRITE

Categoria Subcategoria

PARTENERII de

afaceri şi sociali

Furnizorii

- securitatea financiară a clienţilor lor, prin

aprecierea structurii financiare, a

solvabilităţii întreprinderii

- dezvoltarea viitoare a afacerilor cu

partenerii comerciali, cercetarea

debuşeelor

Clienţii

- aspectele şi problemele financiare,

deoarece acestea au influenţă asupra

calităţii produselor/lucrărilor/serviciilor

sau pot crea discontinuităţi în

aprovizionare, mai ales atunci când sunt

încheiate contracte pe termen lung

Angajaţii şi

organizaţiile

sindicale

- securitatea locurilor de muncă

- negocierea şi mărimea salariilor (pentru

aceasta, salariaţii au nevoie atât de

informaţii la nivelul firmei, cât şi la

nivelul ramurii de activitate, având în

vedere negocierea)

- cât le revine din valoarea adăugată

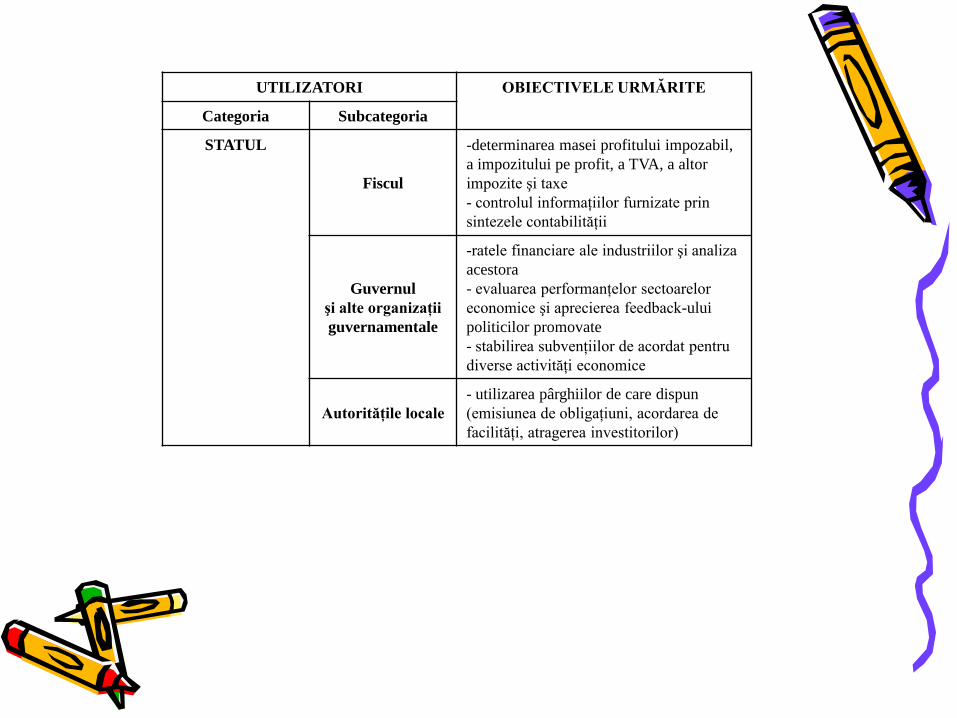

UTILIZATORI OBIECTIVELE URMĂRITE

Categoria Subcategoria

STATUL

Fiscul

-determinarea masei profitului impozabil,

a impozitului pe profit, a TVA, a altor

impozite şi taxe

- controlul informaţiilor furnizate prin

sintezele contabilităţii

Guvernul

şi alte organizaţii

guvernamentale

-ratele financiare ale industriilor şi analiza

acestora

- evaluarea performanţelor sectoarelor

economice şi aprecierea feedback-ului

politicilor promovate

- stabilirea subvenţiilor de acordat pentru

diverse activităţi economice

Autorităţile locale

- utilizarea pârghiilor de care dispun

(emisiunea de obligaţiuni, acordarea de

facilităţi, atragerea investitorilor)

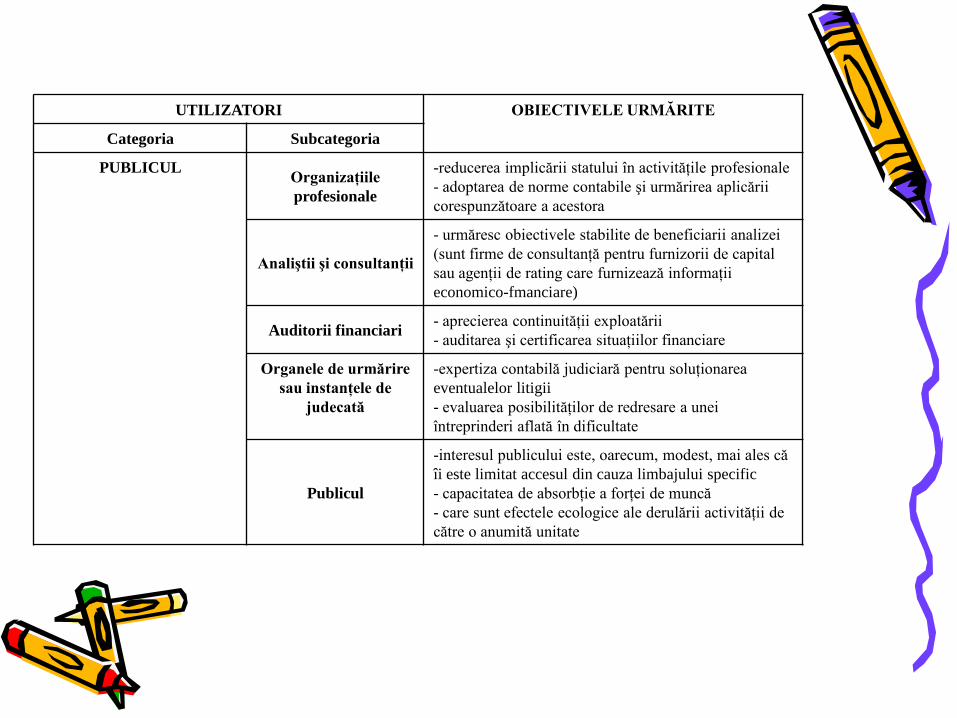

UTILIZATORI OBIECTIVELE URMĂRITE

Categoria Subcategoria

PUBLICULOrganizaţiile

profesionale

-reducerea implicării statului în activităţile profesionale

- adoptarea de norme contabile şi urmărirea aplicării

corespunzătoare a acestora

Analiştii şi consultanţii

- urmăresc obiectivele stabilite de beneficiarii analizei

(sunt firme de consultanţă pentru furnizorii de capital

sau agenţii de rating care furnizează informaţii

economico-fmanciare)

Auditorii financiari- aprecierea continuităţii exploatării

- auditarea şi certificarea situaţiilor financiare

Organele de urmărire

sau instanţele de

judecată

-expertiza contabilă judiciară pentru soluţionarea

eventualelor litigii

- evaluarea posibilităţilor de redresare a unei

întreprinderi aflată în dificultate

Publicul

-interesul publicului este, oarecum, modest, mai ales că

îi este limitat accesul din cauza limbajului specific

- capacitatea de absorbţie a forţei de muncă

- care sunt efectele ecologice ale derulării activităţii de

către o anumită unitate

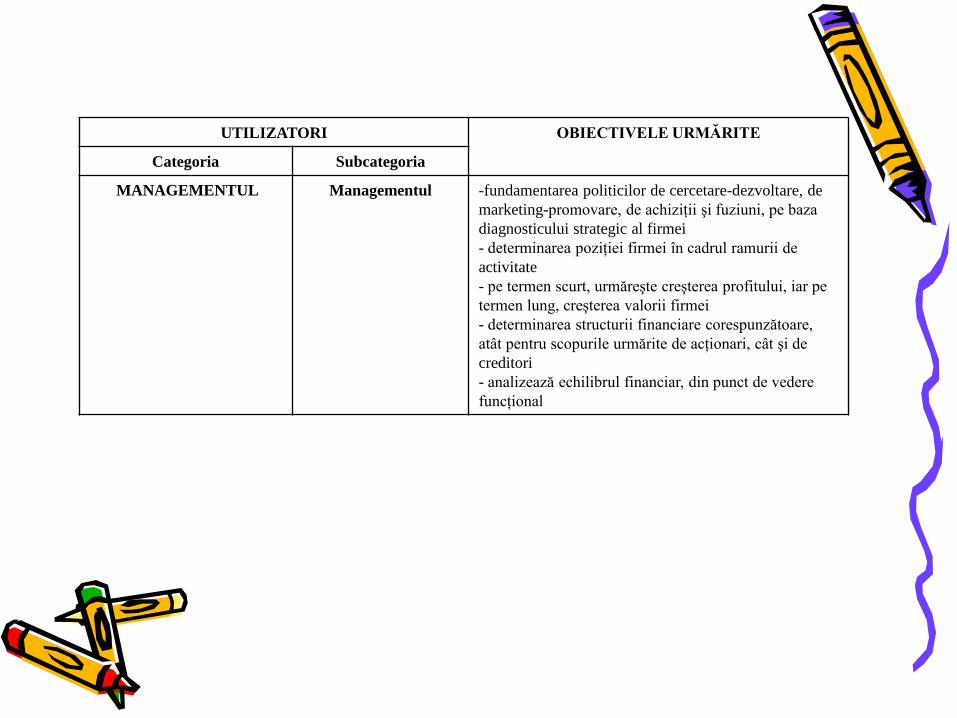

UTILIZATORI OBIECTIVELE URMĂRITE

Categoria Subcategoria

MANAGEMENTUL Managementul -fundamentarea politicilor de cercetare-dezvoltare, de

marketing-promovare, de achiziţii şi fuziuni, pe baza

diagnosticului strategic al firmei

- determinarea poziţiei firmei în cadrul ramurii de

activitate

- pe termen scurt, urmăreşte creşterea profitului, iar pe

termen lung, creşterea valorii firmei

- determinarea structurii financiare corespunzătoare,

atât pentru scopurile urmărite de acţionari, cât şi de

creditori

- analizează echilibrul financiar, din punct de vedere

funcţional