Catre Presedintele Corpului Expertilor Contabili si Contabililor Autorizati clin Romania 26.10.201,6 Stimate domnule presedinte Robert Aurelian Sova, Subsemnatul Olaneanu Nicolae Cristinel cu adresa de corespondernta in lntrarea Vartejului nr.3G, oras Voluntari, judetul llfov, in calitate de beneficiar al lucrarilor de expertiza contabila efectuate de experti ai CECCAR, in mai multe dosare civile si penale, in temeiul Regulamentului de Organizare si functionare al CECCAR, cat si a autoritatii ce va este conferita de calitatea de presedinte al acestei institutii formulez urmatoarea: PLANGERE impotriva expertilor CECCAR care au efectuat lucrari de expertiza in mod evident partinitor cu incalcarea dispozitiilor legale, normei profesionale 35, a unor hotarari judecatoresti, expertize intocmite de catre partea adversa, insusite si semnate de catre expertul numit, fara documentele cerute chiar de expertii in dosar, precum si impotriva membrilor Comisiei Superioare de Disciplina si a Consiliului Superior CECCAR, ca urmare a nesolutionarii contestatiilor din data de 08.01.201"4 (anexa 1) si a memoriului din data de t7 .06.2014 (anexa 2). lmi ingadui sa apreciez ca nesolutionarea memoriului, a contestatiilor depuse la CECCAR mentionate mai jos, precum si nerespectarile legii, ale unor hotarari judec;rtoresti si ale normei profesionale de catre expertii mentionati in prezentul document nu exclud existenta unui sistem relational concertat de influentare din care fac parte experti contabili si alte persoane din CECCAR, care functioneaza in cadrui unui GRUP. Prin prezentul document, in mod respectos va solicit urmatoarele: l" Sa asigurati cadrul independentei si moralitatii expertilor, respectarii legilor in desfasurarea expertizelor efectuate de experti, membri ai CECCAR, inlaturand imixtiunile create ll. Sa sanctionati persoanele vinovate de nerespectarea dispozitiilor legale privind efectuarea expertizelor, in calitate de experti numitisau experti parte ai partiiadverse cu calitatea de inculpati, invinuiti sau intimati in dosare penale sau civile si sa aplicati sanctiunile legale reglementate la capitolul 5 pct. 1 alin. 4 din Standardul Profesional nr. 35 emis de CECCAR care consta in inllerzicerea dreptului de a exercita pentru viitor profesia de expert contabil. lll. Sa sesizati DNA si DIICOT ca urmare a existentei unui numar mare cle activitati sifapte nelegaie, care creeaza premiza ca expertii functioneaza in cadrul unui grup de interese care exced ratiunile si limitele in care trebuie sa functioneze membrii care fac parte din Corpul expertilor contabili, avand in vedere urmatoarele considerente, nereguli si abateri de la lege, cunoscute prin memoriul din data de17.06.2014 si plangerile anterioare nesolutionate, nesanctionate si implicitvalidate siacceptate tacit de catre persoane din conducerea CECCAR: 1. Nerespectarea dispozitiilor legale de catre expertul numit Bocian Livia si Culda loan expert parte, membriai CECCAR Cluj. ln dosarul civil nr. 5494/1285/2009 al Tribunalului Constanta raportul de expertiza anexa 3 semnat de catre Bocian Livia expert numit si Culda loan expert parte al paratei, nu a respectat normele Ceccar din Regulamentul Profesional 35, nu a solutionat obiectivele instantei, nu a evidentiat operatiunile economice reale, nu a respectat hotarari judecatoresti cu scopul deformarii realitatii, neevidentierea prejudiciului si favorizarea functionarilor societatii pe actiuni" Prezentul material contine un numar de 922 file

Transcript

Catre Presedintele Corpului Expertilor Contabili si Contabililor Autorizati clin Romania

26.10.201,6

Stimate domnule presedinte Robert Aurelian Sova,

Subsemnatul Olaneanu Nicolae Cristinel cu adresa de corespondernta in lntrarea Vartejului nr.3G,oras Voluntari, judetul llfov, in calitate de beneficiar al lucrarilor de expertiza contabila efectuate de expertiai CECCAR, in mai multe dosare civile si penale, in temeiul Regulamentului de Organizare si functionare al

CECCAR, cat si a autoritatii ce va este conferita de calitatea de presedinte al acestei institutii formulezurmatoarea:

PLANGERE

impotriva expertilor CECCAR care au efectuat lucrari de expertiza in mod evident partinitor cuincalcarea dispozitiilor legale, normei profesionale 35, a unor hotarari judecatoresti, expertize intocmitede catre partea adversa, insusite si semnate de catre expertul numit, fara documentele cerute chiar deexpertii in dosar, precum si impotriva membrilor Comisiei Superioare de Disciplina si a Consiliului SuperiorCECCAR, ca urmare a nesolutionarii contestatiilor din data de 08.01.201"4 (anexa 1) si a memoriului dindata de t7 .06.2014 (anexa 2).

lmi ingadui sa apreciez ca nesolutionarea memoriului, a contestatiilor depuse la CECCAR

mentionate mai jos, precum si nerespectarile legii, ale unor hotarari judec;rtoresti si ale normei profesionalede catre expertii mentionati in prezentul document nu exclud existenta unui sistem relational concertat deinfluentare din care fac parte experti contabili si alte persoane din CECCAR, care functioneaza in cadrui unuiGRUP.

Prin prezentul document, in mod respectos va solicit urmatoarele:

l" Sa asigurati cadrul independentei si moralitatii expertilor, respectarii legilor in desfasurareaexpertizelor efectuate de experti, membri ai CECCAR, inlaturand imixtiunile create

ll. Sa sanctionati persoanele vinovate de nerespectarea dispozitiilor legale privind efectuareaexpertizelor, in calitate de experti numitisau experti parte ai partiiadverse cu calitatea de inculpati, invinuitisau intimati in dosare penale sau civile si sa aplicati sanctiunile legale reglementate la capitolul 5 pct. 1

alin. 4 din Standardul Profesional nr. 35 emis de CECCAR care consta in inllerzicerea dreptului de a exercitapentru viitor profesia de expert contabil.

lll. Sa sesizati DNA si DIICOT ca urmare a existentei unui numar mare cle activitati sifapte nelegaie, carecreeaza premiza ca expertii functioneaza in cadrul unui grup de interese care exced ratiunile si limitele in

care trebuie sa functioneze membrii care fac parte din Corpul expertilor contabili,

avand in vedere urmatoarele considerente, nereguli si abateri de la lege, cunoscute prin memoriuldin data de17.06.2014 si plangerile anterioare nesolutionate, nesanctionate si implicitvalidate siacceptatetacit de catre persoane din conducerea CECCAR:

1. Nerespectarea dispozitiilor legale de catre expertul numit Bocian Livia si Culda loan expertparte, membriai CECCAR Cluj.

ln dosarul civil nr. 5494/1285/2009 al Tribunalului Constanta raportul de expertiza anexa 3 semnatde catre Bocian Livia expert numit si Culda loan expert parte al paratei, nu a respectat normele Ceccar dinRegulamentul Profesional 35, nu a solutionat obiectivele instantei, nu a evidentiat operatiunile economicereale, nu a respectat hotarari judecatoresti cu scopul deformarii realitatii, neevidentierea prejudiciului si

favorizarea functionarilor societatii pe actiuni"

Prezentul material contine un numar de 922 file

Astfel,

1-) ln dosarul nr.549411,28512009 (in care judecata este susperndata) care are obiect anulareahotarariiAGA a Farmec SA din 22"10.2009, Tribunalul Cluj a incuviintat in dosar efectuarea unei expertize si

a numit expert in persoana doamnei Bocian Livia.

2) Ca urmare a influentelor in dosar, lnalta Curte de Casatie si Justitie a incuviintat cererea de

stramutare din anexa 4 si a dispus stramutarea judecariicauzei la Tribunalul Constanta.

3) Unul din motivele de banuiala legitima din continutul cererii de stramutare in legatura cu care

ICCJ a dispus admiterea cererii, se refera la traficarea unor influente de catre functionarii de la Farmec in

randul conducerii CECCAR Cluj si a expertilor care fac parte din corpul expertilor de la Cluj"

4) Expertul Bocian a efectuat expertiza (anexa 3) cu nerespectarea disp prev la art.208 cod proc civ,fara sa citeze neclamantul parte in dosar, fara sa citeze expertul consilier Adriana Timofte incuviintat de

instanta sifara ca expertulconsilier sa participe la lucrari alaturi de expertr"rl numit.

5) ln mod cu totul surpinzator, netransparent si subiectiv, e,xpertul numit Bocian a solicitatTribunalului Constanta o majorare a pretuluiexpertizei cu 39.550 lei" instanta de judecata a incuviintat plata

onorariului fara sa solutioneze mai intai cererea reclamantului de anulare a expertizei. lmediat dupa acesttermen Tribunalul a dispus suspendarea judecatii in dosar pana la solutionarea dosarului penal

2485fiA0/2011 de la Curtea de Apel Bucuresti.

6) Raportul de expertiza contabila care a fost semnata de catre r:xpertii Bocian Livia si Culda loannu a fost supus auditului de calitate, incalcand norma nr 3532:

,,Raportul de expertizo contdbilo se porofeaza si se semneozd filo cu filo, inclusiv onexele, otat de expertulcontabil/expertii contobili numiti la cererea portilor sau din oficiu, coil si de expertul contobil/expertiicontobili recomandoti de parti.

Roportul de expertiza contabilo judiciara, dupo ce o fost suspus audituluti de colitote, se depune lo orgonulcore o dipus efectuoreo ocestuio in termenul legol"

Norma 3532.3: ,,Raportul de expertiza contabilo judiciara , dupo ce o fost supus ouditului de calitate, se

depune lo organul core a dispus-o cu cel putin cinci zile inointe de dato staL,ilito pentru judecata."

7) Expertii contabili Bocian Livia/ Culda loan au incalcat Norma prrofesionala nr.35 a CECCAR care

reglementeaza cadrul de referinta al misiunilor privind expertizele contabile si anume

NORMA 3512.1: " Expertizo contabila ore drept suport documentele primare si inregistrareo evenimentelor si

tr o n zocti i I or i n co nto bi I itote. "

Norma 3513.1: "Concluzii expertului contabil trebuie sa fie fundomentote numai pe documente care atestaevenimente si tranzactii ce fac sou trebuie sa foco obiectul recunoosterilor, evaluorilor, closificorilor siprezentorilor contobile. Nedocumentorea si nefundomentore stiintifica d rapoortelor de expertiza contobilajudiciara pot fi si sunt, qdesea sonctionate de orgonele de drept care le-au dispus cu inlocuirea expertuiuicontabil si dispunereo unei noi expertize contobile."

Norma 3532: "Roportul de expertizo contobila se porofeozo si se semneozo filo cu filo, inclusiv onexele, otatde expertul contabillexpertii contabili numit(ti) lo cererea portilor sau din oficiu, cot si de expertulcontabil/expertii contabili, recomondot(ti) de porti."

Norma 3531.11: "Expertizo se finalizeozo cu intocmireo unui singur roport de expertiza contabila care

cuprinde dupo caz, in copitolul 2 desfosurareo expertizei contobile si in capt'tolul 3 concluzii sau intr-o dnexd a

raportului si opiniile seporote ole expertilor contobili (numiti sou recomondati de porti) dupa caz."

8) Expertii Bocian Livia/ Culda loan a ignorat prevederile art. 6 ;rlin. 1 din Legea contabilitatii nr.821L991, care prevede ca orice operatiune economica efectuata se consernneaza intr-un document care sta

la baza inregistrarilor in contabilitate devenind astfel un document justificativ, acestea angajand deopotrivaraspunderea persoanelor care le-au intocmit, vizat si aprobat, precum s;i a celor care le-au inregistrat in

contabilitate. Atestarea documentara a operatiunilor economice este o r:erinta minima necesara in orice"miscare patrimoniala", lucru care trebuia obligatoriu sa-l aiba in vedere expertul desemnat.

9) La intocmirea raportului de expertiza judiciara de catre expertul Bocian Livia/Culda loan nu s-aurespectat urmatoarele reglementari:

Norma 3524:

a) Analiza cu competenta a tuturor obiectivelor formulate de organul care a dispus efectuareaexpertizeicontabile, a materialuluidocumentarsia problemelor ridicate de partile aflate in litigiu

b) Argumentarea opiniilor, constatarilor si concluziilor din raportui de expertiza contabila, pe baza

de documente legale.

c) Fundamentarea analizelor pe material cu valoare probanta si nicidecum pe presupuneri,

aprecieri, asimilaricare nu au la baza argumente legale siinformatii pertinente furnizate de contabilitate

d) Aplicarea corespunzatoare a actelor normative, a normelor profesionale, a codului etic

e) Aducerea unui aport contributiv superior la elucidarea judiciara a cauzei supusa cercetarii.

10) Expertiza Bocian Livia/Culda loan nu a raspuns la obiectivul 1 al expertizei

Expertul desemnat nu a raspuns la obiectivul 11, referitor la varsamintele efectuate in contulactiunilor, nespecificand data efectuarii varsamintelor in contul actiunilor subscrise determinate pe baza

documentelor contabile: foi de varsamant, chitante, ordine de plata, extrase de cont, ceea ce denotafaptul ca a preluat informatiile din baze de date brute, puse la dispozitie cle catre Farmec SA.

Contrar procedurii prevazute la norma 3512.L, doamna Bocian nu a indicat, in anexele sub forma de

tabel depuse la expertiza, documentul contabil si numarul acestuia cu care s-au efectuat varsaminteleactionarilor in contul actiunilor cu toate ca Obiectivul nr. Lr dispus de instanta prevedea verificareadeterminata pe baza documentelor contabile, foi de varsamant, ordine de plata, extrase de cont, registre de

casa si banca pentru perioada mentionata

Expertiza Bocian lCulda nu precizeaza daca expertiza pe care a e,fectuat-o a avut la baza registrulactionarilor care a fost depus la instanta in dosarul nr.549411,285/2009 sau un alt registru al actionarilorcare i-a fost prezentat la societate. Registrul actionarilor depus la instanta este nedatat, nu este semnat depersoana care l-a intocmit, nu are stampila societatii si nu contine varsamintele efectuate in contulactiunilor, conform art. 1772 din Leeea 31,/1996 (care obliga tinerea registrului actiunilor cu varsaminte),statutulsocietatii Farmec si HGG 885/1995 din care rezulta moduide tinere al registrelor"

Expertul BocianlCuida nu a solicitat registrul actiunilor societatii din care rezulta tranzactiileactiunilor dintre actionari si seriile actiunilor de la privatizare intocmit in conformitate cu HG 885/1995conform extras anexa 5 si Statul Farmec SA conform extras anexa 6

Expertii Bocian/Culda au intocmit expertiza folosindu-se de "baza de date privind actiunile si

actionariatul SC Farmec SA" care nu reprezinta un document contabil sli si-a bazat concluziile pe aceastabaza de date. Despre aceasta situatie de fapt face referire la pagina 3 a expertizei.

Expertul nu a avut in vedere Registrul actiunilor absolut necesar, atat la obiecivul nr. l" cat si laobiectivul nr.2 prin care trebuia sa stabileasca numarulde actiunicu drept de vot in AGA din22.10.2009.

1 Enuntul Obiectivului 1 fixat de instanta este urmatorul " sa se stabileasca numorul totot de octiuni emise de SC Formec SA,

subscrise si integrol vorsote....determinate pe boza documentelor contobile, foi de varsomont, chitonte, ordine de ploto, extrose de

cont, registrele de cosa si banco pentru perioodo mentionata "

' Art. !:17 : (1) in oford de evidengele prevdzute de lege, societd;ile pe octiuni treljuie sd lind: o) un registru ol oclionorilor,core sd arote. dupd coz, numele gi prenumele,codul numeric personol, denumireo, donticiliul sou sediul oclionarilor cu acliuninominotive, precum 5i vdrsdmintele fdcute in contul ocliunilor. Evidenlo ocliunilortranzo',tionote pe o piata reglementoto/sistemalternotiv de tronzoctionorese reolizeozo cu respectoreo legislatiei specifioco pietei de copitol;

1998 - 2007, nu ad zt tn t

ca a verificat toate cererile de subscriere de la7994 - 22.10.2009, toate platile efectuate pentruemisiunilor :;uplimentare de actiuni in perioada

chiad ntel tabile

,a ont documExpertul Bocian, cu toate ca evidentiaza rubrica documente der plata, ordine de plata, extrase decont in anexa 6, nu evidentiaza niciun document de plata al actiunilor cu numar de inregistrare asa cum seinregistreaza ele in contabilitate.

Expertul Bocian a prezentat in anexele 7, 8 si 9 tabele care nu evidentiaza documentele contabile(chitante si ordine de plata) privind varsamintele actionarilor in contul actiunilor.Expertul mentioneaza la pagina 1g ca a luat in considerare anumite"inregistrori intocmite de Asociatio Formec Pos si co nu a moi intctcmit situotii onexo la roport privindplotile efectuate de octionari pe surse de plata pe perioode, etc,,.

AStfeleXpertiiBcrcian/Culda,pedeopartenUausolutionat obiectivul instantei si pe de alta parte au favorizat functionari .i'r".i",r,il o" ..,,rXii, cu scopul

ca in te va qnrite tranzactii au

Expertii Bocian/culda mentioneaza in chip parintesc ra paqina r.7 darevident neadevarat..,,fopturcolo inceputul procesului de privotizore si inco o perioada de timp dupo oceasto don nu a existat (din motiveobiective) o boza de dote electronico, stabilirea (verificarea) modului de, subscriere/ptata/ot actiunilor esteun demersfoorte dificil", imprejurare daca arfi adevarata expertii arfitrebuit sa mentioneze ca nu au avutposibilitatea sa verifice realitatea subscrierii sau platilor de catre ar:tionari in contul actiunilor si saevidentieze tranzactiile cu actiunicare nu au putut fiverificate de catre e:xperti.

Expertii mentioneaza la pagina 1-0 despre facilitatile fiscale cu care s-ar fi achitat actiunile dobanditede Asociatia FARMEC PAS, insa la modulde plata .lr.tirnilo, d. tip Fps si Fpp de catre actionari (pag 1g) nuse precizeaza vaioarea acestor facilitati fiscale si nici nu se prezinta modul de repartizare al acestor facilitatipe actionari' Nu exista o anexa in acest sens sau vreo suma concreta la care expertul sa faca vreo referire.ln realitate aceste facilitatiau fost acordate societatii Farmec sA si nu actionarilor in mod direct. Dincuprinsul expertizei nu rezulta defalcat, pe sume si tipuri de plata modul in care s-ar fi achitat de catreactionari suma de 20.976.1,88.748lei prezentata foarte sumar la pagina :17. se face o referire despre plata

avansului catre Fps si Fpp la pagina 1g si apoi mentioneaza urmatoarea precizare:

"d) ln perioodo 1995 - 2003, pe lango sumele mentionote moi sus, octionarii ou plotit Asociotiei pAS,prin cosa si prin contul boncor, din diverse surse de plqtd, toote celelole sume dotorote pentru actiunilesubscrise, inclusiv pentru ploto celor douo credite si q costurilor oferente tlcestora - L5.70g.1s4.576 rol.,,Nuexista o anexa la expertiza care sa faca in vreun fel dovada modului de achitare a acestei sume de catreactionarii societatii' Nu exista o anexa a raportului care sa prezinte modul de plata a celor 4s4.s2zactiuni de tip FPS si a celor L94.tg5 actiuni de tip Fpp.

or, in lipsa unor documente contabile expertul retine ca neadevatrat la pagina 1g ca actiuni au fostachitate integral!

11) Nereguli evidente ce decurg dintre neconcordantele valorii sumei prezentata de expert sivaloarea de fapt a sumei colectate de Asociatia Farmec de la actionari.Nereguligrave ce decurg din nepotrivirea valorii sumei incasate de la actionari prin casa si prin banca incontuIAVANSULUI cu suma platita de Asociatia Farmec catre Fpp si FpS. Expertul mentioneaza la pagina 1-7si 18 din Raport modulde incasare alavansului incasat prin casa si prin bernca de Asociatia FARMEC pAS dela actionari' Astfet, daca prin casa au fost incasati714.466.656 rol, prin banca au fost incasati364.g17.576lei' in total prin casa si prin banca fiind incasati t.o7g.284.232 ror. Aceasta suma nu concorda cu sumele debani pe care Asociatia le-a colectat si le-a platit catre Fps si Fpp ca si avans in procesul de privatizare,

respectiv 1"022'760'o00 rolcatre FPS si370.000.000 rolcatre Fpp (in aceste sume nu au fost luate in calcur

Desi expertul precizeaza la pagina 7 a expertizeimomentul privatizarii si toate cesiunile in perioada aprilieactiunile de tip Fps si Fpp si toate varsamintele aferente

lat

_. ._..*".,.v Jvv,eruLrr pE orLrutil )t dl.Jut due:slg acllfunctionari ai societatii.

creditul BCR si preschimbarile de certificate de proprietate care in cadrul expertizei sunt evidentiate inmod separat.), sume prezentate la pagina 1"6 din expertiza. L.07g.2g4.232 difera de t,3g2,760.000" Deunde provine aceasta diferenta? Din aceleasi acte pe care experta sustine ca le-a verificat sau din situatiilepuse la dispozitie de Farmec SA?

se retine ca sursa de finantare a actiunilor de tip FPS si FPp - diviclende cuvenite membrilor aferenteactiunilor subscrise. or, exista ordine de plata in iunie i.995 ca la Farmec SA au existat un numar de g1.246actiuni nesubscrise" Expertiza nu elucideaza concret cine a dobandit aceste actiuni si cum au fost eleachitate, deoarece din cuprinsul expertizei rezulta ca pentru ele nu s-ar fi retinut dividende pentru plataobligatiilor (pag'10)' Motivul pentru care aceste actiuni au ramas nesubscrise desi tot avansul pentru elefusese achitat de catre Asociatia Farmec PAS ramane o situatie pe care expertul nu a solutionat-o.

ln fapt expertul nu a avut in vedere la solutionarea obiectivului 1 nicitotalitatea cererilor de subscriere,dovada ca la pagina 8 mentioneaza despre actiuni subscrise implicit (ardica de actiuni subscrise dar nu inbaza unei cereri asa cum prevede Legea 3ulggo ci in baza platilor efectuate), nu a avut in vedere nicitotalitatea cererilor de vanzare/cumparare depuse in perioada 1gg5 - 22.10.2009 si nici totalitateadocumentelor primare de efectuare a varsamintelor in contul actiunilor subscrise.

Exista hotarari iudecatoresti si inscrisuri care evidentiaza ca declaratiile expertilor Bocian/culda sunttdevarate privind nesubscrierea si neplata actiunilor de catre actionari.

12) Expertiza contine numeroase concluzii care nu reflecta operatiunile reale de la Farmec sA:- astfel la pag" 9 expertul sustine ca "tronsferut dreptului de trtroprietote osuprd actiunilor, prin

cesiune, o fost conditionot doar de ploto avonsului, inso octiunile neplcrtite au romos gojote temporar infovooreo vonzatorilor, fiind eliberate treptot pe mosurq platii acestora.,, l)e asemenea, referitor la actiuniledetinute de Asociatie in modul aratat la art.29 pct.2 din L77/1,gg4 expertul precizeaza: ,,Aceste octiuni seinregistreozo in registrul octionorilor societotii in numele osociatiei, ca,re ore drept de vot in odunoreogenerola o octionorilor societotii si dreptul ta dividendele distribuite de societateo comerciold, corespunzotornumorului octiunilor detinute"" La societatea Farmec SA actiunile achizitionate in cursul lunii iunie 1995 aufost repartizate imediat dupa plata avansului catre FPS si Fpp, si actionarii societatii au votat cu acesteactiuni in cadrul AGEA de la Farmec SA. Asociatia Farmec PAS nu a votat nici o data in cadrul adunarilorgenerale in perioada iunie 1995 -z2.lo.2oog cu aceste actiuni!

13) Concluzia expertului precum ca au fost subscrise si achitate toate actiunile emise in anul lgggeste neadevarata sise situeaza in contradictie cu concluziite Deciziei ICCJ nr zggol2oog(anexa 7)"

14) Lapagina2ldinRaportuldeexpertizadoamnaexpertsustinecasiconcluzielaobiectivul nr. 1:

15) "din verificorile efectuote de noi a rezultot co din tototul de 200.000 actiuni emise in anut lggg decotre paroto SC Formec SA ou fost subscrise un nr de 200.000 de octiuni (din core expticit prin cereri scrise1"59'719 octiuni si implicit prin ptoto 40.281 actiuni) si ou fost platite un numor de 200.000 octiuni. situatioplatilor efectuote in schimbul cetor 200.000 actiuni distribuite octionorilor este prezentato in anexa nr. 6 loprezentul raport"

Concluzia expertului Bocian se situeaza in contrarietate cu decizia lccJ nr. 23go/03.07.200g (anexa 7)care constata ca s-a stabilit in baza raportului de expertiza insusit de instanta de apel care a confirmatsustinerea intimatului ca din cele 200.000 actiuni aferente emisiunii 1ggg, au fost subscrise 15g.71g actiunisi au fost achitate 1g4.6gg actiuni,actiuni neachitate.

.3L2

Conform extras din decizia lcCJ nr. 2390/2008 : "Concluziile roportului de expertizo contabilo efectuotin couzo ou fost urmotoarele: Numarul octiunilor subscrise pentru emisiuneo suplimentora din lggg o fost159'719 octiuni dintr-un total de 200.000 octiuni. Numor octiunilor achitat'e pentru emisiuneo suplimentarodin 1998 este de 1-846gg dctiuni dintr-un total de 200.000 de octiuni,,

Faptul ca expertul nu evidentiaza existenta unui numar de 40.2g1 actiuni nesubscrise din care 15.31.2actiuni neachitate reprezinta dovada favorizarii administratorilor societatii Farmec.

Expertiza efectuata in cadrul dosarului 3581,6/212005 a Curtii de Apel Bucuresti, dosar finalizat in modirevocabil prin Decizia 522/06.1.1..2007, (anexa 8) si decizia lccJ nr 2390/03.07.2008 (anexa 7) nu aconsideratca siplatiin cadrul Emisiuniide actiunide Ia 199g urmatoarele sume:

- 1,22.448.583 rol - retineri din dividende PAS pentru anul 1997 in contul Asociatiei Farmec pAS ;

- 31.501"417 rol - retineridin dividende PAS pentru anul L998 in contulAsociatiei Farmec pAS;

- 199"875.000 rol- primele acordate salariatilor Farmec SA in cursul lunii aprilie L998, sume care nu aufost incasate de catre Farmec SA in contul emisiunii de la 199g;

- 1,2.75A.000 rol - procesul verbal de compensare realizat intre SC Aurexim SRL si Farmec SA,

Toate aceste sume au fost considerate in contul Emisiunii Supliment,are de actiuni de la 1g98 de catreexpertii Bocian/Culda ignorand evidentele rezultate din hotarari judercatoresti si documente financiarcontabile.

Raportul de expertiza ignora hotararijudecatoresti si nu reflecta realitatea operatiunilor"

L6) Expertii nu precizeaza daca situatia privind repartizarea pe actiorrari la data AGEA din 22.10.2009 afost efectuata pe baza bazei electronice de date pusa la dispozitie de societate sau ce documente financiarcontabile au avut in vedere.

Raportul expertilor Bocian/Culda nu contine atasat niciun document contabil prin care expertul sapoata dovedi concluziile (nu exista copii ale cererilor de subscriere, nu exista copii ale contractelor devanzare/cumparare de actiuni intre actionari, nu exista copii ale documentelor contabile primare sau macarreferinte asupra datei de efectuare a varsamintelor), imprejurare care clovedeste intentia expertului de aincalca cu stiinta toate procedurile si hotararea judecatoresca de la Tribunal privind efectuarea expertizeialaturi de experti parte, cu scopulvadit de a favoriza administratorii societatii Farmec"

17) Expertiza la pagina L1 mentioneaza neadevarat - "conform evidentei bozei de dote" privindactionariatul si actiunile SC Farmec SA - ca data subscrierii initiale a pacheteior de actiuni FpS si Fpp este30"04.1994, in contextul in care aceste retineri pot sa rezulte doar din anilliza cererile de subscriere pe careexpertii mentioneaza in raportul de expertiza ca nu fiexistat.

Data subscrierii actiunilor de catre actionarieste 1995 nu 1994 (exemplu poza unei cereride subscriere)

L8) Expertii prezinta intr-o lumina neclara cererile de subscriere ale actionarilor, fara sa se precizeze inRaport daca au vizualizat cererile de subscriere in legatura cu care mentioneaza la pagina 11 faptul ca:"conform evidentei bazei de dote".

19) La pagina L4 expertiza precizeaza faptul ca:

"am verificat subscrierile de actiuni incepute in lunq oprilie 7994, subscrierile si cesiunile ulteriorare,precum si aproborile ocestord", dar in acelasi timp mentioneaza la pagina 17: " foptul ca lo inceputulprocesului de privotizore si inco o perioado de timp dupa aceosto dota ntr o existat (din motive obiective) oboza de doto electronico".

Expertiza nu precizeaza si nu solutioneaza daca in realitate a verrificat fizic cererile de subscrierepentru ca in fapt cererile de subscriere in cazul persoanelor din familia Turdean si Pantea nu au existat"

Expertii apreciaza partinitor si neadevarat ca baza de date "nu o existot din motive obiective" inconditiile in care societatea era obligata sa tina registrele actionarilor si actiunilor la zi intocmite inconformitate cu legea 31, statutul societatii si HG 885/1995, fara ca expertiza sa retina ca actiunile nu aufost subscrise sau nu au fost achitate. Chiar mai mult expertul retine ca actiunile au fost achitate dar in lipsadocumentelor de plata ale actionarilor in contul actiunilor.

La pagina 27 expertii afirma: "din verificarile efectuate de catre experti o rezultot ca cesiunile peactiuni efectuote in perioado iunie 1995 - 22.1-0.2009 inregistrote in rggistrul actionorilor s-ou efectuotconform prevederilor legale si stotutore ole SC Formec SA, respectiv ole Asociotiei pos si dupo caz conformh oto ro r i I or j u d ecotoresti"

Norma 3531.3 prevede:

"expertul contabil onolizeozo evenimente si tronzoctii si nu incodroreo juridico o ocestoro"

o Desiexpertii la pct,ll 8 pagina 26 constata ca societatea este de tip inchis, conform extras din Raport"fiind vorba de o societate detip inchis" si ca actiunile se pot cesiona numai intre actionari conform art. gdin statutul societatii, expertulomite cu stiinta sa verifice modul in care o serie de persoane devin actionariai societatii. Acest fapt s-a petrecut cu scopul de a favoriza persoane din familiile administratorilor Turdean

si Pantea deoarcere in societatea Farmec nu maiaveau dreptul legalsa intre ca actionarialte persoane decatpersoanele din lista initiala de actionari valabila la data infiintarii societatii Farmec cu capital privat in lunaiunie L995 sau doar persoane pe care succesorala.

Desi expertiza precizeaza caracterul de "societate de tip inchis", expertul creeaza aparenta unei legalitatipentru persoanele Turdean Mihaela, Turdean Horia, grle sebastian, si foarte multe alte persoane care auintrat ca si actionari dupa data de martie 2000, data la care Asociatia Farmec pAS nu mai exista,nemaiputand sa incheie contracte de cesiune valide. or, desi unere din aceste persoane devenite uneledintre ele salariati ai societatii nu aveau dreptu! tegat sa dobandeasca calitatea de actionari ai societatii siimplicit sa-si exercite votul cu actiunile dobandite de ei in cadrut sedintc,lor AGA Farmec sA.20) De asemenea expertii omit cu stiinta sa insereze la pagina 5 a expertizei data de ia care AsociatiaFarmec PAS isi inceteaza existenta * martie 2000, data de la care Asociiatia nu mai avea un drept legal saincheie contracte de cesiune, neavand calitate juridica" Dupa aceasta data sunt inregistrate in Registrulactionarilor numeroase tranzactii in care Asociatia Farmec pAS apare ca si cedent sau cesionar. ori inaceasta situatie este foarte greu sa te poti pronunta asupra legalitatii acestor tranzactiisiasupra repartizariiacestor actiuni in conformitate cu Anexa 9. Mentioneaza despre existenta acceptului AGA al AsociatieiFarmec PAS pentru primirea de noi membri, situatie care nu este confirnrata de procesele verbale ale AGAale Asociatiei Farmec pAS in forma cunoscuta de noi.

Avand in vedere considerentele de mai sus expertiza nglSrpn!e nici la obiectivul 23 , referitor lamodul de repartizare al actiunilor cu drept de votla 22.lo.2oog, omitand ,u ,*tion"za despre numarulactiunile nesubscrise si neachitate.

2" Nerespectarea dispozitiilor legale de catre expertul Dumitrescu Mihaela privind obligatia citariipartilor' si de catre Dumitrescu Mihaela si Fatacean Gheorghe privind nesolutionarea obiectivelorexpertizei, solutionarea fara documente contabile.

Expertul Dumitrescu Mihaela a incalcat dispozitiile legale din Norma profesionala 35, intocmind oexpertiza netemeinica sinelegala care a fost anulata de instanti prin hotararea din anexa 10.ln raport de faptul ca impotriva expertului Dumitrescu Mihaela, la data de 23.1,L.201.2 am formulatplangerea din anexa 11 catre cEccAR cluj in legatura cu nereguli si incalcari vizibile si repetate ale Legii si anormei profesionale ceccar, va rog sa observati ca in r..rt int.rral lung de timp plangerea impotrivaexpertului Dumitrescu nu a fost solutionata cu aplicarea sanctiunii ader:vate, imprejurare care ii conferapersoanei in cauza confortul si protectia de a-si exercita in continuare profesia de expert cu rea credinta.Expertul Dumitrescu continua sa incalce prevederile CECCAR si dupa ce a fost sanctionata de catre CECCAR,imprejurare care este de natura sa confirme ca isi exercita cu rea credinta profesia si incalca repetatnormele profesionale stabilite prin lege doar pentru ca persoane din anturajul sau o protejeaza chiar dacaexpertul incalca normele ceccar si Legea iar expertiza nu reflecta operatiunile economice reale.

La comisia de disciplina a GECCAR a avut r.;:, pe data de 17.06.2014 contestatia subsemnatutuiimpotriva sanctiunii CECCAR cu "AVERTISMENT" impotriva expertului Durnitrescu. subsemnatul nu am maiprimit o noua citatie nici in cazul Dumitrescu, si nici in cazul Bocian.

obiectul dosarului nr.341.4/12851201,1de la Tribunalul specializat cluj il reprezinta descarcarea degestiune a administratoriror sc Farmec sA pe perioa da 2oo4-201,r.

La termenul din 29'06'2012, presedintele completului de judecatar a numit doi experti, DumitrescuMihaela Adriana ce a fost insarcinata cu efectuarea expertizei la patrimoniul societatii Farmec cu obiectiveledin anexa L2 sisucala valer ce a fost numit pentru efectuarea obiectivelor la actiunidin anexa 13.

3

"obiectivul 2; ln baza acestor determinari, expertul urmeaza sa stabileasca numarul total al actiunilor cu drept de votla data AGEA din 22'10'200g si moclul cle repartizare a acestora intre actionari, luand in considerare actiunile anulale,nesubscrise' neachilote sau cu clrept de vot suspenclat, potrivit hotararilor iudecatctresti pronuntate impotriva societatiiparate "

completul de judecata format din Bendea Elena prin hotararea din anexa 10 a anulat expertiza DumitrescuMihaela, document prezentat in anexa L4, avand in vedere faptul ca expertul sus mentionat a efectuatexpertiza fara sa citeze neclamantul si expertul consilier al reclama ntului care a fost incuviintat prinincheierea din 27 "04.201.2.

Astfel' desi expertul Dumitrescu Mihaela Adriana are o experienta considerabila in profesie, a intocmitexpertiza din anexa 14 cu incalcarea disp prev la art.208 c.p.p. sia Norrnelordin Norma profesionala nr.35CECCAR (norma 3514'3 si norma 3531.11) cu scopul de a nu evidentia fraudele si pagubele la patrimoniul scFarmec sA in legatura cu care exista indicii ca valoarea prejudiciilor la patrimoniul Farmec si la bugetul destat depaseste 10 milioane de euro.

Desi presedintele completului de judecata format din doamna Bendea Elena la termenul din27'a9'20L3 a admis exceptia nulitatiiraportuluide expertiza intocmit de catre expertul Dumitrescu Mihaeia,completul de judecata format din oros(Grunea) Voichita Laura a dispus mentinerea in dosar a expertuluiDumitrescu Mihaela, respingand cererea de inlocuire a expertului din anerxa 15.ln ziua de 05'06'201'4 am primit de la expertul Dumitrescu iadresa din anexa r.6 care contineprogramul refacut de lucru pe o perioada de z an:1zot+ si 2015) si un estimat de timp - neadevarat -necesar de 550 ore pentru intocmirea a doua oara a expertizei, in contextul in care expertul DumitrescuMihaela a comunicat instantei si partilor prin adresa din anexa 17 faptul ca urmeaza sa comunice expertizaintr-un interval de timp de cca L5-20 de zile, expertul Dumitrescu Mihaera a efectuat sicomunicat expertizadin anexa L4la data de 1'1'.1,2.20L2,iar ulteriorexpertul Dumitrescu pretinde ca are nevoie de o intindere deti,o d. 12 lrni p"ntr,

"f..tr.ru. "*p.rti.ui ,i d. ,n n...rm d. 550 oru ,re rucru.

Astfel, exista indicii puternice care rezulta din documente ca in cadrul Raportului de expertiza dinanexa 14 expertul Dumitrescu si-a exercitat profesia de expert neserios si partinitor, avand in vedere caexpertulnuaevidentiatfraudesiprejudiciiadusesocietatiiFarmeccared@.Expertiza a fost semnata de catrre Dumitrescu Mihaela in calil.ate de expert numit si GheorgheFataceanu in calitate de expert parte numit de functionarii societatii pe;rctiuni si nu evidentiaza nereguli lafacturile emise de catre furnizori,

a) situatia diferenteloro dintre Farmec si declaranti evidentiaza ca pentru perioada 2oo7-201,3,valoareadiferentelor este de 75,553,318 lei iar valoarea exprimata in euro este de !g,524,70g euro dintre care57'392'27t lei livrari si 18,267,047 lei pentru achizitii iar situatia diferentelor dintre Farmec si declarantiprezentate la dosar 3414 al Tribunalului Cluj din care Directia Generala rle lnformatii Fiscale evidentiaza ovaioarea diferentelor intre declaratii este de 1,905,205 euro pentru livrari si achizitii pentru ca Farmec aachizitionat o valoare de alcool nedenaturat conform legii care in cea rnai mare parte alcoolul nu a fostutilizat in fabricatie' Farmec a emis facturi catre clienti care sa dovedeasr:a utilizarea alcoolului care in faptnu au fost livrate si neinregistrate la clienti.

Valoarea foarte mare a diferentelor la declaratiile 390 vlES si 3gr4 dintre FARMEC SA si declarantireflecta existenta unor facturi care au fost emise de FARMEC - catre clienti, la produse care contin alcool-cu scopul de a prezenta functionarilor din cadrul Directiei de supraveghere a Accizelor si operatiunilorvamale - ANV pentru a obtine avizul de scutire de accize in conformitatir cu disp prev Ia art. 34 alin 2 dinNormele de aplicare ale codului Fiscal, corespunzator achizitiilor de alcool in regim de scutire de accize.or' faptul ca functionarii Farmec au emis facturi la produse care contin alcool dar nu suntinregistrate la clienti din tara sau din strainatate nu este exclusa ipoteza de lucru ca o parte din facturileemise de Farmec

a alcoolului nedenaturat si platit din fonduril. ro.i.trtii Fr*ec conform disp prev la art.34 alin 2 dinNormele de aplicare a Codului Fiscal,

b) Expertiza Dumitrescu evidentiaza la pagina 22 conformextras: "...provizioonele inregistrote in 2009si 201-0 s-ou constituit in conformitote cu potiticite contdbile declorote de sc FARMEC sA. precizom coreglementorile contdbite conforme cu directivele europene reprezinto un codru de roportore general, iarconstituirea provizioonetor stobilita prin politicile contabile, imp,tica un grod de relotivitote. ,,

a Prezentata in dosarul penal 3164/Pl2o12de catre Directia Generala de informatii Fiscale

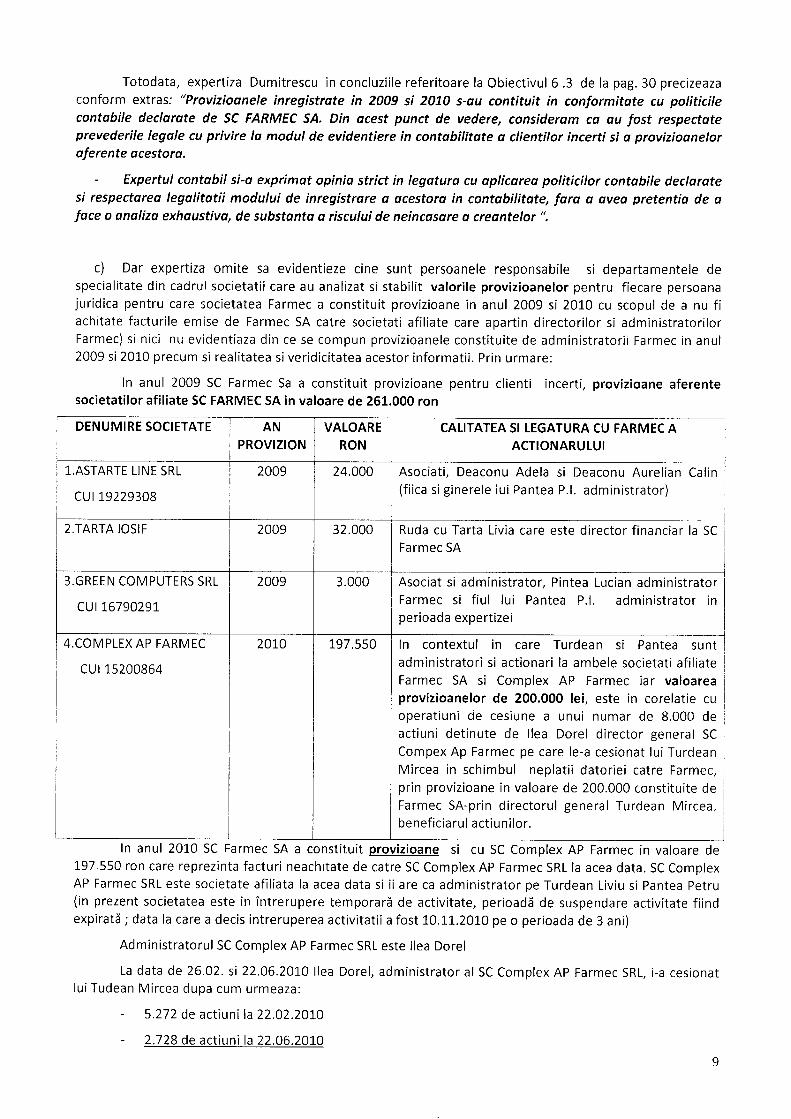

Totodata, expertiza Dumitrescu in concluziile referitoare la Obiectivul 6 .3 de la pag. 30 precizeazaconform extras.' "Provizioonele inregistrote in 2009 si 2070 s-ou cont'ituit in conformitate cu politicilecontobile declorote de SC FARMEC SA, Din ocest punct de vedere, considerom ca ou fost respectateprevederile legale cu privire la modul de evidentiere in contobilitate a c:lientilor incerti si o provizioaneloraferente ocestord"

- Expertul contobil si-o exprimat opinia strict in legoturo cu aplicureo politicilor contobile declarotesi respectorea legolitotii modului de inregistrore o ocestora in contabilitate, fora o oveo pretentia de ofoce o onolizo exhaustivo, de substanto o riscului de neincdsare o credntelor ".

c) Dar expertiza omite sa evidentieze cine sunt persoanele responsabile si departamentele despecialitate din cadrul societatii care au analizat si stabilit valorile provi:zioanelor pentru fiecare persoanajuridica pentru care societatea Farmec a constituit provizioane in anul 2009 si 2010 cu scopul de a nu fiachitate facturile emise de Farmec SA catre societati afiliate care apari[in directorilor si administratorilorFarmec) si nici nu evidentiaza din ce se compun provizioanele constituite de administratorii Farmec in anui2009 si2010 precum si realitatea siveridicitatea acestor informatii. Prin urmare:

ln anul 2009 SC Farmec Sa a constituit provizioane pentru cliernti incerti, provizioane aferentesocietatilor afiliate SC FARMEC SA in valoare de 261.000 ron

ln anul 2010 SC Farmec SA a constituit provizioane si cu SC Complex Ap Farmec in valoare de197.550 ron care reprezinta facturi neachitate de catre SC Complex AP Farmec SRL la acea data. SC ComplexAP Farmec SRL este societate afiliata la acea data si ii are ca administrato,r pe Turdean Liviu si Pantea Petru(in prezent societatea este in intrerupere temporari de activitate, perioadd de suspendare activitate fiindexpiratd; data la care a decis intreruperea activitatiia fost 10.L1.2010 pe o perioada de 3 ani)

Administratorul SC Complex AP Farmec SRL este Ilea Dorel

La data de 26.O2. si 22.06.201,0 llea Dorel, administrator al SC Complex AP Farmec SRL, i-a cesionatlui Tudean Mircea dupa cum urmeaza:

5.272 de actiuni la22.O2.2Ot0

2.728 de actiuni la 22.06.2010

DENUMIRE SOCIETATE AN

PROVIZ!ON

VALOARE

RON

CALITATEA S;! LEGATURA CU FARMEC ATACTIONARULUI

I.ASTARTE LINE SRL

cut 19229308

2009 24,000 Asociati, Deaconu Adela si Deaconu Aurelian Calin(fiica siginerele lui Pantea P.l. administrator)

2.TARTA IOSIF 2009 32.000 Ruda cu Tarta Livia care este director financiar la SC

Farmec SA

3"GREEN COMPUTERS SRL

cur 1"6790291

2009 3.000 Asociat si administnator, Pintea Lucian administratorFarmec si fiul lui Pantea P.l. administrator inperioada expertizei

COMPLEX AP FARMEC

cur 15200864

2010 197.550 ln contextul in care Turdean si Pantea suntadministratori si actionari la ambele societati afiliateFarmec SA si Cormplex AP Farmec iar valoareaprovizioanelor de 200.000 lei, este in corelatie cu

operatiuni de cesiune a unui numar de 8.000 deactiuni detinute dr: llea Dorel director general SC

Compex Ap Farmec pe care le-a cesionat lui TurdeanMircea in schimbul neplatii datoriei catre Farmec,prin provizioane in valoare de 200.000 constituite deFarmec SA-prin directorul general Turdean Mircea,beneficia rul actiunilor.

vizioanele nu pot fi tuite ribuabiluluid) Expertiza semnata de catre Mandru Gheorghe expert numit si Vulpoi Marcel expert parte alinvinuitilor evidentiaza ca un numa r de 22.902 litri si 3.220 litri de ralcool etilic nedenaturat nu a fost

inregistrat in Festiunea societatii Farmec, conform extras pagina 62 din Raport (anexa 1g) :

,,Deci contitotea de 22.902 litri denoturant (propondiol/propiteng,licol (23.g2g kg conform RApoARTEDE PREPARARE)nu tr rrqrtrtt, in doru*ent"l, crrr ru irrotit liuroreo s,pggl_Alyetilic rafinot achizitionot delo furnizoruls'c' EUR1AVIPo GRUP sA, lo beneficior nefiind inticmit nici un document core so constote ocestplus"

,,Deci contitotea de 3.220 litri denoturant Du se reqoseste in drtcumentete care auolcoolului etilic rafinot ochizitionot de lo furnizorul sc Pet&Ady Trading, sRL, lo beneficior nefiind intocrnitniciun document core so constote ocest plus,,

lar expertiza Dumnitrescu Mihaela obiectivul3 si4.nu evidentiaz:a aceasta frauda la

"c 48- stocurile de lo finele onilor inscrise in fiecore fiso de mogozie s-a comporot cu stocul teoreticcolculot pornind de lo stocul initiot si miscarile inregistrote, nefiind constollote diferente semnificative.- Fota de valoorea stocurilor de moterii prime, moteriole de natura ambolajelor si ombaloje,inventoriote pe qestiuni lo finele onului 2009, stocurile valorificate con.form fiselor de mogazie lo oceeasidoto, difero cu 9 lei - sumo pe core o consideram nesemnificotivo.

- Din onolizo corelotiilor oplicate pentru onut 2010fisele de magazie si stocurile colculote cnm om orotot moidin evidento stocurilor inventoriote. ,,

e) La pagina 180-182 expertiza Mandru Gheorge prezinta un tabel (anexa 19 extras expertiza) cuprodusele care contin alcool (ne)denaturat care prezinta un consum in valoare de 1-,L63,777 kilograme dealcool rafinat corespunzator unui numar de 93 de produse care contin alcool rafinat achizitionat in regim descutire de accize. Din tabel rezulta ca pozitiile din centralizator nr.86-g9 (care reprezinta produse Farmecmarca Triumf de aragaz) insumeaza o valoare a consumului de alcool rafinat scutit de accize de 195.743kilograme echivalent a 247.964 litri. Dar in fapt analizand produsul s;e poate constata ca pe etichetaprodusului din anexa 20 se mentioneaza ca pentru fabricatia produsului Triumf de aragaz a fost utilizatalcool izopropilic de sinteza pentru ca este inscriptionat pe produs lgleIa originala marca Farmec _ alcoolizopropilic (prod us neaccizabil).

f) Expertiza Violeta Radu (anexa 21) care a fost intocmita in dosarul penal 3164/p1201,2 al parchetuluide pe langa Tribunalul Bucuresti evidentiaza o frauda de 8,280.667,26_gure ca urmare a nedenaturariialcoolului achizitionat din fondurile societatii Farmec.r r.oprl ca o parte din alcool sa nu fie utilizat infabricatie de catre Farmec SA.

g) Expertul Dumitrescu Mihaela retine la pagina 15 si 16 din expertiza conform extras:A) Extras pagina 15 din expertiza Dumitrescu Mihaela :

,,valorile inscrise in focturite furnizorilor corespund cu cele inregistrote in NIR-uri,,,

B) Extras pagina16 din expertiza Dumitrescu Mihaela:

,,contitotile inscrise in focturile emise de furnizori - in titri (L) se regosesc in mod identic si in Notele dei ntro re-rece ptie"

Concluziile de mai sus ale expertizei Dumitrescu Mihaela nu reflercta realitatea, deoarece conformdocumente contabile atasate in anexa 22 (rapoarte de preparare, facturi, DA-uri, rapoarte de sigilare lafurnizor, rapoarte de desigilare la beneficiar, note de intrare receptie (NlFt-uri)) la SC Farmec sA rezulta dinfacturi ca Farmec plateste o cantitate mai mare compusa din alcool + denaturant si inregistreaza inevidentele societatii (NlR-uri)o cantitate maimica de alcool. ln acest felder la furnizorul Euroavipo sA nu s-a

Total 8.000 de actiuni cesionate de catre llea DorelFarmec sA, in schimbul renuntarii de catre Farmec la incasarea

Expertiza semnata de Dumitrescu/Fataceanureglementata si trebuie indeplinita cu respectarea(CODUL FISCAL) si a NORMELOR METODOLOGTCE

catre Turdean Mircea, director general la SC

datoriei cle la SC Complex Ap Farmec SRL.

omite faptul ca,, constituirea provizioanelor estedisp prev la art" it2 din Legea 571./2003 republicatacare la alin.1 lit (c) pct.4 se specifica faptul ca

nu au rezultot diferente intre stocurile inscrise insus, cantitotile' totale evidentiote in fise fiind cete

de

10

inregistrat in gestiunea Farmec cantitatea de 22.902 litri alcool etilic rafinat denaturat (care cantitatecoincide exact cantitatea de denaturant folosita in procesul de denaturare), iar pentru furnizorul pet&AdysRL nu s-a inregistrat la Farmec sA cantitatea de 3220litri alcool etilic.

Alte documente din care rezulta ca alcoolul materie prima nu a I'ost denaturat cu scopul neutilizariiin fabricatie:

a) fisa de securitate (anexa 23) pentru produsul odorizant de camera marca Airwick, produs de Farmecpentru societatea Reckitt Benckiser Ungaria cu sediul in Ungaria.

b) adresa de raspuns emisa de catre Reckitt Benckiser Ungaria (anexa 24) care contine componenteleprodusului marca Airwick din continutulcaruia rezulta ca acesta nu contine denaturant L"2 propandiol

c) fisa de laborator (anexa 25) intocmita de laboratorul vamii din continutul careia rezulta cadenturantul 1".2 propandiol este absent din continutul odorizantului de citmera marca AirWick in legatura cucare FARMEC SA pretinde ca a utilizat alcoolul denaturant pentru fabricatia unui numar de 5.600.000 dedoze 250 ml

a) Cu privire lo lipso denqturantului la pogina 81-82 o expertizeiVioleta Rodu se precizeoza

,,Asa cum expertiza contobila judiciaro a demonstrot la obiectivele nr. 4+6 atcoolul etilicoprovizionot de la SC Euroavipo Grup SRL si SC Pet&Ady Trading SRL e:ste alcool etilic rofinot si nu alcooletilic denaturat. ..... lo dispozitia expertizei nu ou fost prezentote retetele de fabricatie si nici facturile devdnzore catre clienti pentru cantitatile volorificote din produsele care contin olcool etilic denoturot saunedenaturat, motiv pentru core expertii au procedat lo onalizarea informatiilor furnizate prin situatia susmentionota si ou constotat cd: pentru acelasi produs finit, consumul specific (stobilit prin reteta defobricatie) oferent utilizarii de olcoot etilic denoturot sou nedenaturot di.fera semnificativ."

b) Cu privire lo neutilizarea in fobricotie o olcoolului nedenoturot lo lcogino 97 o expertizei Violeta Roduse precizeazo:

,,Totodoto, expertizo foce precizoreo co in lipsa retetei de fobricotie in core sa fie evidentiotacantitqteo de olcool ce trebuie so fie continuto de fiecore dozo, nu se poote stobili core or fi fost contitdteacare trebuia folosito in procesul de fabricotie. Expertiza o stabitit strict consumul de olcool utilizot in bozarapoartelor de fabricatie prezentote de S.C. FARMEC S.A.'

o La pogina 95 a expertizeiVioleto Rodu se precizeoza:

,,ln ceea ce priveste stobilireo cantitdlii de olcool, ce a fost folositd pentru producereadeodorizantului, expertiza a procedot lo determinareo ocestei cantitati prin onoliza rapoortelor de fobricotieAir Wick si a fiselor de miscari zilnice, intrucot la dispozitio expertizei nu d fost puso reteto de fabricotie cuconsumurile specifice produselor morco Airwick.

Urmore a anolizei intreprinse de expertiza, s-du constdt diferente si inodvertente, intre dotete dinropoortele de fobricatie si cele inscrise in fiso de magozie in ceeo ce priveste consumul de olcool,.."

o Lo pogino 98 o expertizeiVioleto Rodu se precizeazo:

,,Expertizo contobilo iudiciaro inca de la inceputul rospunsului lo acest obiectiv atroge atentio catoote documentele prezentate mai sus si trotate in codrul prezentului obiectiv, puse lo dispozitie de catrereprezentontii legali ai SC Formec SA, sunt transmise in formot electronic, tabele excel sou pdf, DAR NtJSUNT SEMNATE Sl STAMPILATE, astfel incot sa indeplineosco calitoteo de documente justificotive conformnormelor legole in vigoare."

o Desi in expertiza Dumitrescu se arata ca constituirea provizioanelor este conform politicilorcontabile, expertiza omite sa evidentieze cresterea acestor creante comerciale indoielnice (cu grad marede neincasare) .

. Pentru edificare prezentam evolutia provizioanelor, extras din situatiile financiare anuale sidinnotele explicative ale acestora care includ si provizioane aferente clientilor incerti.

Evolutia Provizioane pe ani in lei

1.1.

21.5,21,2

241.,361

183,959

cresterea varorii chertuieliror nedeductibire atrage de la sineimplicit diminueaza artificial valoarea societatiisi a pretuluiper actiune.

cheltuielile nedeductibile care reflecta o crestere vizibila de la an la an pun in lumina faptul ca :

a) Farmec a emis anual facturi la produse care contin alcool pentru a creea aparenta, utilizarii infabricatie a alcoolului achizitionat in regim de scutire de accize, conform dispozitiei prevazute la art" 34 alindin Normele de aplicare a codului fiscal. ln realitate doar o parte din facturi cu produse care contin alcoorau fost inregistrate si livrate catre clienti.

1) "o crestere vizibilo de la an lo on o valorii cheltuielilor nedeductibile pune in lumina foptul ca:d) Farmec o emis onual in perioada 2007-2013 focturi ld produse cqre contin alcool pentru a creea oparenta,conform extras art' 34 alin din Normele de aplicare i codutui fiscatits, utitizarii in1obricatie o olcoolului ochizitionqt inregim de scutire de occize' ln reulitqte door o porte din facturi cu produse core contin alcool au fost inregistrate silivrqte cotre clienti.b) Focturile lo produse core contin olcoolcore nu au fost livrote si inregistrate la clienti ou fost musomalizote sirodiote onuol prin intermediul cheltuielilor nedeductibile ontiol",,

1.2

b) in realitate exista numeroase situatii in care facturile la produse care contin alcool nu au fost livratesi pe cale de consecinta ele nu au fost inregistrate la clienti, urmand ca anual aceste facturi neachitate sa fiemusamalizate si radiate anual prin intermediul unor cheltuieli nedeductibile sia provizioanelor anuale.

Functionari din cadrul compartimentului financiar contabil al societd{ii Farmec sA, cu aprobareaconducerii societii, au procedat anual la trecerea unui numar mare de facturi de la clienti la clienti incerti(facturi emise de Farmec si neincasate de la clienti) si constituirea de provizioane nedeductibilfiscal privindajustari pentru deprecierea materiilor prime, materialelor, semifabricatelor si a produselor finite. Valoareacumulata a facturilor emise de societatea pe actiuni, inregistrate pe cheltuieli nedeductibile si sterse dincontabilitatea societatii pe actiuni este de peste L7 milioane euro (farar TVA), cheltuieli nedeductibile careau deformat patrimoniui societatii si diminuat rezultatele nete ale societatiisi implicit au adus un prejudiciuactionarilor Farmec SA, din care doar in anul20L3 valoarea cheltuielilor nedeductibile a fost de 7.005.496 iei(fara TVA) 5i valoarea provizioanelor de 1.393.853 lei, operatiuni in urma cdrora societatea pe actiuni asuportat un cost suplimentar neiustificat de 16%.reprezentend impozit tce profit, drept consecinta a evitarii

dimin trimoniului F ca urm itiei e natu ratilizat in in fabri ie. Va rugam rvati f etatii au emiri care rnuau incasate, fi ute fisca l. nti in

ent nu sta r ta, iar atea se si in dinr exista reali 'a afe ren lor nein sterse

nu a fost livrata.

RAPoRTUI Curtii de Conturi, intocmit in anul :1013 (extras de pe site-ulwww'cameradeputatilor.ro), evidentiaza faptul ci functionarii vamali au aprobat restituirea accizelorcatre Farmec SA, in lipsa oricaror verificari privind utilizarea in fapt ar alcoolului in fabricatie, firi a sestabili produsele care au in componenta alcool si nici tipul de alcool (etilic rafinat accizabil, tehnic,izopropilic neaccizabil etc) corespunz5tor retetelor de fabricatie si nu pe baza documentelor contabile deiesire catre client, fara verificari incrucisate privind inregistrarea la clienti, ci prin acceptarea datelor,informatiilor gi documentelor impuse de aceasti societate. Raportul Curtii de Conturi mai evidentiaza caorganele de control din cadrul Autoritatii Nationale Vamale (denumita in continuare ANV) nu au efectuatverificari prin incrucisare a facturilor emise de Farmec care contiin cantitSlile de alcool accizabilachizilionat cu cele declarate de producitor gi au tergiversat efer:tuarea inspectiei fiscale privindnedenaturarea si neutilizarea integrala a alcooluluiin procesul de fabricalie ta societatea pe actiuni.

ln concluzie, avand in vedere considerentele mentionate mai sus,

1) La patrimoniul societatii Farmec exista nereguli evidente care rezulta din valoarea mare de peste 1gmilioane euro a diferentelor dintre Farmec si declaranti la livrari si achizitii, din analiza valorii facturiloremise si nelivrate catre clienti, si a facturilor emise de furnizori si neinregistrare de Farmec, valoarea mare aprovizioanelor inclusiv a provizioanelor aferente clientilor incerti, cheltuieli nedeductibile foarte mari depeste 4L milioane lei, nereguli care sunt de natura sa creeze dezechilihrre majore la valoarea stocului demarfa, a clientilor si a valorii profitului si a patrimoniuiui societatii Farmec SA, in legatura cu care expertiza

identiat o reale ca

2) Nu poate fi exclusa o intelegere tacita in cadrul GRUPULUI DE INTERESE dintre pe de o partefunctionarivamali sifunctionari din anturajul Farmec care au avut ca rezultat operatiuni ilegale cu alcool siachizitia utilizand fondurile societatii Farmec de alcool nedenaturat, pr-. de o parte, dintre presedintelecompletului de judecata care respinge repetat in dosar cererile expertilor si ale reclamantului si de pe altaparte expertii Dumitrescu si Fataceanu care semneaza Raportul de expertiza care nu evidentiaza nicioneregula/dezechilibru la stocuri/clienti ca urmare a neutitizarii in fabricatie a alcoolului materie prima,imprejurare nesolutionata pana in prezent nici de catre functionarii vamali, si nici de catre expertizaMandru Gheorghe in cadrul dosarului penal 3164/Pl2o72 al PTB, nici in cadrul inspectiei fiscale finalizataprin RIF-ul din 15.!2.2014 care a fost anulata prin hotararea Curtii <]e Apel Cluj din 2016. Astfel secontureaza indicii in vederea protejariide sanctiunile legiia acestor operatiuni ilegale cu alcool nedenaturatsi neutilizat in fabricatie sialte operatiuni ilegale, presedintele completului de judecata mentionat mai sus si

13

expertul numit Dumitrescu Mihaela au incalcat repetat principiul aflarii adevarului si alte dispozitii cuscopul si rezultatul neevidentierii fraudelor fiscale si patrimoniale la sc Farmec sA, masuri care au favorizatpermanent persoanele din conducerea Farmec SA, care au calitate,dubla de invinuiti in dosar penal31'64/P/2012 al Parchetuluide pe langa Tribunalul Bucurestisi de admirristratoriisC Farmec sA.

Considerentelementionatemaisuspuninluminaconduitaconstanta.,,"uffiiprofesieide expert independent de catre doamna Dumitrescu, pe care mi-am intemeiat constestatia, motivpentru care va solicit aplicarea sanctiunilor legale reglementate la capritolul S pct. 1alin.4 din StandardulProfesional nr' 35 emis de GECCAR care consta in interzicerea dreptului de a exercita pentru viitor profesiade expert contabil - interdictie - expertilor Dumitrescu Adriana/Gheorlghe Fataceanu.

3' Nerespectarea dispozitiilor legale de catre expertii Mandru Gheorghe siVulpoi Marcel

Raportul de expertiza a fost intocmit de catre autor Anca Budeanu, salariat in cadrul cabinetuluiVulpoi&Toader Management, din care face parte Vulpoi Marcel, expertul consilier al invinuililor (conformextras radacina electronica - anexa 26), iar expertul desemnat Mondru Gheorghe o semnot un raport deexpertizd pe care nu l-d intocmit personal.

1) ln luna august 2012 dosarul 1'a382/P/2010 (numar unic 1,3224/p/2008 al parchetului de pe langaJudecatoria sector 2 Bucuresti) a fost declinat la Parchetul de pe langa Tribunalul Bucuresti urmandcompetenta dupa materie a faptei de evaziune prevazuta la art. 9 din Legea 241,/zoos, in legatura cu faptulca raportuldin anexa 25 incheiat de catre Garda Financiara -ComisariatulGenerala constatat o cantitate de28'074litri de alcool achizitionat utilizand fondurile societatii Farmec, in regim de scutire de accize ce nu afost lnregistrata in registrele societatii Farmec

Cantitatea coincide cu contravaloarea de 2% a denaturantului necesarachizitionata de 1.500.0001itri de alcool^

ln dosar a fost dispusa efectuarea unei expertize contabire.

Extras din expertiza Mandru Gheorghe.

Lo pagino 62 : ,,Deci contitoteo de 22.902 titri denoturat (propondiol/propilenglicol (23.g29 kq)conform RAPOARTE DE PREPARARE) nu se regdseste in documentele core ou insotit livroreo olcoolului etiticrofinot ochizitionat de lo furnizorut S.c. EUR1AVIPo GRUP sA, lo beneficiilr nefiind intocmit nici un documentcore sa constote acest plus."; La pagina 91-:,,Mentionez co, iintrucot facturile furnizorului nLt ou inclus sicantitoteo de denaturont utilizoto, contitatea inscriso in documente este mai mica cu 22.902 ltr.,,

2) ln dosar a fost inceputa urmarirea penala in luna august 201,2 corfiorm certificat al parchetului de pelanga Tribunalului Bucuresti din anexa 27 si prin ordonanta politiei din 2g.02.2013 din anexa 2g a fostdispusa expertiza siobiectivele expertizei. Expertul numit a fost Mandru Gheorghe, siau fost incuviintati deorganul de cercetare penala domnul Vulpoi - expert parte al invinuitilor iar doamna Diana Blagoi - expertulconsilier al partii vatamate' ca urmare a retragerii expertei Diana Blagoi, politia a incuviintat inlocuireaexpertului partiivatamate cu doamna expert Violeta Radu.

3) Desi toti expertii au cerut politiei documentele necesare intocmirii expertizei prin cererile dedocumente din 21.03., 1-0.o4, 28.05.2013, 08.07,01,.08., 05.08.2013 prezentate in anexa 29, expertulMandru a depus raportul de expertiza intocmit in lipsa documentelor solicitate de experti si fara opiniaexpertului parte Violeta Radu.

Normele cECcAR prevad la Norma 3531.1 la capitolul L * "lntro'ducerea ol roportului de expertizocontabila trebuie so cuprindo cel putin urmotoorele porogrofe

Pct f) porogroful privind identificareo moterialului documentor core are legaturo cauzolo cuobiectivele expertizei contobile si care o stot la boza intocmirii roportului de expertizo contobilo,,

pentru o cantitate

1,4

Prin urmare se poate observa ca expertul Mandru nu a precizat documentele pe care le-a avut invedere la efectuarea fiecarui obiectiv. Expertul, in raportul de expertizir (anexa 30) precizeaza: "inscrisuri

core ou fost puse lo dispozitio expertilor de catre parti, la solicitoreo ocestoro" - fara sa mentioneze

dunumirea documentelor"

Functionarii de la Farmec au dat un CD cu informatii domnului Vulpoi Marcel - expert parte al

invinuitilor simaideparte domnulVulpoia dat CD-ulexpertului numit Mandru G.

Functionarii de la Farmec au dat un CD ofiterului de politie Ciongaru Catalin si ofiterul a dat CD-ul

expertului numit Mandru Gheorghe.

Se poate observa faptul ca la expertiza se afla multe documente nesemnate si nestampilate iar

expertiza a fost intocmita si pe baza acestor documente. Norma CECCAIl nr.3531.3; "ln cozuri deosebite in

care expertul contabil, in exercitoreo misiunii sole, se confrunto cu acl:e si documente core nu intrunesc

conditiile legale, care exprima situatii nereole sou core sunt suspecte, el nu trebuie sa le ia in considerore"reglementeaza acest caz.

Prin urmare expertul numit Mandru G care a semnat raportul dr= expertiza intocmit de catre autorAnca Budeanu, angajat al cabinetului de expertiza Vulpoi&Toader Mangement, a incalcat norma Ceccar

nr"3531.3, intrucat nu arfi trebuit sa ia in considerare documentele susmr:ntionate.

4) Partile vatamate au cerut la 30.07.2013 cererea de probe in temeiul arl.67 din vechiul cod de

procedura penala, cererea de probe include cereri de documente pentru verificari prin incrucisare in

vederea verificarii daca documentele contabile care au fost prezentate reflecta operatiunile economice reale

5) Ofiterii de caz nu au ridicat cea mai mare parte a documentelor cerute de experti si nu au furnizatexpertizei documentele necesare intocmirii expertizei. Ofiterii de politie nu au prezentat expertizei

documente contabile de iesire din gestiune. Facturi emise de FARMEC catre clienti la produsele care continalcool, rapoarte de inventar anuale, retete de fabricatie, documente contabile de scazamant cu documentejustificative, s.a.m.d.

6) Expertul numit Mandru Gheorghe a semnat alaturide Vulpoi M - expert parte al invinuitilor in dosar

raportul de expertiza intocmit de catre autorAnca Budeanu - conform e,xtras radacina document electronicprezentat in anexa 26 - care este salariat in cadrul cabinetului de expertiza Vulpoi&Toader Management,

expert parte al invinuitilor din dosar, in lipsa documentelor contabile in legatura cu care expertui numit a

considerat ca sunt necesare intocmirii raportului de expertiza prezentat in anexa 30, precum si in lipsa unui

numar de trei sacide documente contabile, registre olograf care au fost ridicate de politia sector 2 Bucuresti

cu ocazia unei perchezitii conform document din anexa 31 si adresa politiei din anul 2011 catre ANAF din

anexa 32 care solicita pentru verificare prin incrucisare documentele contabile de iesire din gestiunea de la

FARMEC.

Documentele in legatura cu care exista indicii ca ar

expertizei de catre politisti si am constatat ca documentelePROBELE au disparut ulterior de la dosar.

7) Expertul numit Mandru Gheorghe a semnat expertiza cu incalcarera normelor prevazute la art.3514.3din norma profesionala CECCAR nr. 35 in sensul ca:

o Expertul numit a fost de acord sa furnizeze raportulfara opina expertului consilier

o Expertul numit evidentiaza nereguli care decurg din neinregistrari, dar nu evidentiaza valoareaprejudiciului patrimonial si fiscal

o Expertul numit nu ar fi trebuit sa ia in considerare conform art.35;31.3 din Standardul Profesional 35,

documente care nu corespund procedurii (legale), nu contin numele persoanei intocmitorului, nu suntsemnate si stampilate, sunt incomplete, nu contin perioada la care se refera, etc.

o Expertul numit a predat expertiza ca terminata, in lipsa documentelor pe care el insusi a consideratca sunt necesare intocmirii obiectivelor expertizei pe care le-a solicitat prin cererile de documente din21,.03., 21*04, 28.05, 08.07, 01.08 si 05.08.2013

"

fitrebuit sa:;e afle la dosar nu au fost furnizatesus mentioniate nu se afla la dosar. Prin urmare

15

8) ln perioada cand se afla in concediu de odihna domnul ciorrgaru catalin, ofiter de caz in dosar, asolicitat telefonic domnului Mandru Gheorghe expert numit - conform comunicarii expertului numit catreexpertul parte Violeta Radu - sa predea expertiza nefinalizata, in lipsa documentelor in legatura cu careexpertii au considerat prin cererile de documente mentionate mai srus ca sunt necesare pentru intocmireaexpertizei.

9) La data de 14.08.2013 ofiterul de caz ciongaru Catalin a pus la dispozitia expertilor un set dedocumente care au fost transmise de catre Garda Financiara, documente in limba engleza si maghiaratransmise prin comisie Rogatorie la ANAF de catre Reckit BENCKISER Ungaria. Aceste documente trebuiautraduse si analizate de catre experti dar comisarii au grabit incheierea expertizei cu toate ca doamna expertparte Radu Violeta a comunicat din timp faptul ca urma sa plece in concediu pe data de 15.0g.2013, si cadocumentele puse la dispozitie pe data de 14"08.2013 de catre comisaritrebuiesc traduse si analizate, lucruimposibil a se face pana a doua zi.

10) ofiterul de politie, domnul Alexandru Popescu implicat in instrumentarea dosarului a intervenittelefonic ia domnul Trandafir Tiberiu - auditor de calitate - conform comunicarii telefonice a domnuluiTrandafir - cu scopul ca auditorul de calitate Trandafir sa primeasr:a expertiza intocmita de autor AncaBudeanu si semnata de catre Mandru G. expert numit si vulpoi Marcel expert parte al invinuitilor, faraopinia expertului Violeta Radu - expert consilier al partii vatamate. prin intermediul acestei interventiineprocedurale, ofiterul de politie mentionat mai sus a urmarit ca opinia expertului parte violeta Radu sa nufie inclusa in Raportul de expertiza deoarece opinia Violetei Radu evidentiaza valoarea fraudei fiscale de

Pecoledeconsecinto,pogubatotoloadusabugetuluide stat de catre s.c. FARMEC S.A. este de: 37.798.707 tei, adicq de g.2g0,667,26 euro.,,, faptul caobiectivele expertizei nr. 9), 10) si 11) privind neutilizarea alcoolului in fabricatie nu pot fisolutionate in lipsadocumentelor de iesire din gestiunea societatii Farmec asa cum a fost ceruta de experti.lnterventia politistilor de cercetari penale - in afara procedurii penale a avut ca scop doar imprimarea unuigrabe excesive pentru ca raportul de expertiza sa nu includa opinia e:xpertului parte si in contextul in caredupa septembrie 2013 cand cECCAR a vizat raportul semnat de Mandnu G siVulpoi M, ofiterii de politie nuau maiefectuat in dosar activitatispecifice cercetarii penale pana la data de 21.03.201,4cand a fost intocmitreferatul de terminare a urmaririi penale care contine propunerea rle scoatere de sub urmarire penalapentru fapta de evaziune.

ln concluzie la punctul 2, in contextul considerentelor mentionate mai sus, apreciem ca incalcareavizibila si repetata a urmatoarelor dispozitii legale, a normei CECCAR, a principiului aflarii adevarului si aconduitei profesionale au avut ca rezultat ascunderea adevarului privind operatiunile reale ca urmare aoperatiunilor ilegale cu alcool nedenaturat si nutilizat si neevidentir:rea prejudiciilor aduse societatii sibugetului de stat cu scopul favorizarii invinuitilor din dosar 31,64/p/2oL?..

a) Ghidul pentru apiicarea Standardului profesional nr.35 Expertize contabile Capitolul 4 pct 4.3:"atributiile ouditorutui de calitate: in indeptinireo acestor otributii ouditori de calitote vor procedo dstfel: ostudioza raportul de expertizo urmorind doco in elobororea lucrorii extrtertii contobiti autori du respectot intotolitote prevederile stondardului professionol nr.35: expertizele contobile; . obiectivele stqbitite ou fosttrot1te corespunzdtor, ior rospunsurile dote au fost sustinute prin octe si documente core ou legaturo cucouzo; 'onolizeozo opiniile seporote sou ropoartele expertilor contobili - consilieri oi portitor urmarindoceleasi obiective ca in cazul roportului de expertizo.,,

b) norma CECCAR nr. 3531-'1: "expertizo se finolizeazo cu intocmireo unui singur raport de expertizocontabilo core cuprinde dupo caz in copitotul 2 desfosurorea expertizei c,ontabile si in copitotut 3 concluzii sauintr-o anexa a roportului si opiniile seporote ole expertilor contobili (numiti sdu recomandati de parti) dupocoz' Aboterile constotote de auditorul de colitote in relatiile profesionole, dintre expertii contabili numiti si ceirecomondoti de parti cu privire lo intocmireo, semnored si depunereo rapoartelor de expertizo vor fi sesizateconsiliului filialei in conformitote cu prevederile regulomentului privind ouditul de cotitote in domeniutserviciIor contabiIe"

c) dispozitia prevazuta la art. 178 alin 2 c.p.p conform extrasr "Cond sunt moi mutti experti seintocmeste un singur roport de expertiza. opiniite separote se motiveaza in acelosi roport,,.

1.6

La telefon domnul Trandafir mi-a comunicat faptul ca s-a intervenit telefonic (din mediul conduceriiCECCAR)' l-a data acordarii avizului de calitate expertizei Violeta Radu, domnul auditor de calitate nu aindreptat neregulile create cu stiinta cu scopul de a favoriza administratorii societatii Farmec ca urmare afaptului ca in lipsa documentelor cerute de experti expertiza nu evidentiaza prejudiciile si nu solutioneazaobiectivele.

Expertul numit, domnul Mandru Gheorge a incalcat morm,a cEccAR 351-6" 1, avand in vedereurmatoa rele considerente:

Expertiza din anexa 30 a fost semnata de catre domniiMandru Gheorghe siVulpoi Marceldar in fapta fost intocmita de catre autor Anca Budeanu, conform document extras radacina electronica din anexa 26,imprejurare care pune in lumina faptul ca expertul numit si-a insusill informatii redactate de catre o altapersoana' imprejurare care pune in lumina pe de o parte existenta unor intelegerisiratiuniextrajudiciare iarpe de alta parte ca Raportulde expertiza este viciat (nu reflecta adevaruldesiexpertul Mandru constata ca ocantitate de 28'074 litri de alcool care coincide cu cantitatea denaturantului nu a fost inregistrata ingestiunea societatii Farmec).

Expertul numit Mandru Gheorghe a semnat expertiza cu incalcarea normelor prevazute laart.3514.3.din norma profesionala CECCAR nr. 35 in sensul ca:

o Expertulnumit a fost de acord sa furnizeze raportulfara opina expertuluiconsilier;o Expertul a depus expertiza fara a clarifica anumite documente foarte importante pe care chiar el le-aconsiderat contradictorii(paginia 283 din raport), documente care aveau o importanta in stabilirea tipuluidealcool folosit la produsele Airwick;

o Expertul numit evidentiaza nereguli care decurg din neinregistrari dar nu evidentiaza valoareaprejudiciului patrimonial si fiscal;

o Expertul numit nu ar fitrebuit sa ia in considerare conform art.3531.3 din standardul porfesional 35,documente care nu corespund procedurii (legale), nu contin numelr: persoanei intocmitorului, nu suntsemnate si stampilate, sunt incomplete, nu contin perioada la care se refera, etc;o Expertul numit a predat expertiza ca terminata, in lipsa documr:ntelor pe care el insusi a consideratca sunt necesare intocmirii obiectivelor expertizei pe care le-a solicitat prrin cererile de documente din 21.03,21,.04,28"05, 08"07, O1.Og si 05.0g"2013;

o Prin urmare, in legatura cu materialul pe care se bazeaza expertiza exista o nepotrivire considerabiladintre materialul pe care expertul il mentioneaza in raport si materialul lista cu documente necesareintocmirii expertizei in Iegatura cu care expertul numit le-a cerut politiei iar politistii i-au cerut sa renunte laconsultarea documentelor cerute de expert iar faptul ca expertul numit a abdicat de la convingerea propriearata pe deoparte incalcarea normelor si a dispozitiilor legale si existenta unor ratiuni si un interesextrajud icia r.

4' Nerespectarea dispozitiitor legale de catre expertii pintea Mirela, Vutpoi Marcel, culda loanTribunalul comerciai cluj a desemnat-o expert pe doamna lpintea Mirela oana in dosarul nr^341'41L285/2011 si a incuviintat participarea la efectuarea expertizei a doi experti asistenfi/consilieri dinpartea subsemnatului, respectiv Vdduva Elena ;i Radu Violeta, si doi e:xperti asistenti/consilieri din parteaFarmecsA' respectivvulpoi Marcel siCulda loan. Expertiza depusa la instanta contine doaropinia expertilorPintea M' si Vulpoi M', fara opinia expertilor parte Radu v. si vaduva [. opinia Radu V. si vaduva E. nu aputut fiformulata datorita lipseidocumentelor pe care instanta le-a pus in vedere societatii Farmec sA sa leprezinte" Tribunalul a constatat aceste nereguli si pe cale de consecinta;l dat dispozitii sisanctiunisocietatiisi expertului Pintea, iar acestia nu s-au conformat, documente pe care expertul numit sustine ca le-averificat.

Fata de imprejurarea ca Pintea Mirela a solicitat un onorariu excesiv de 75"6g0 lei, valoare de 25 deori mai mare fata de valoare de 3.000 lei avans fixata de catre Tribunal MA PREJUDICIAZA de doua ori- pe de o parte pentru ca expertiza Pintea/Vulpoi/culda nu a raspuns la obiectivele fixate deinstanta mentionate maijos in sensul ca nu evidentiaza documentele de plata, ordine de plata, chitante ale

1.7

actionarilor in contul actlunilor, nu a respectat hotatari judecatoresti date in dosarul pendinte sau in altedosare

- iar pe de alta parte imisolicita o valoare excesiva care nu rerflecta realitatea

Adresa/acordul Culda lon (anexa 41) reprezinta un document neprocedural raportat la incalcareanormei profesionale 3531.4, reprezinta un dispret la adresa institutiei expertizei in contextul in careaccentueaza modul partinitor de manifestare al unui ,,expert" CECCAR care nu a semnat raportul deexpertiza si nu are nimic de adaugat la neregulile din continutul raportului pintea/Vulpoi in raport deobiectivele expertizeicare au fost fixate de instanta sinu au fost solutionate de experti. Dar Culda loan faceprecizaricu caracter personal si tendentios la adresa subsemnatului, mentiuni de natura juridica care excedobiectivelor fixate de instanta, folosindu-se de STAMPILA de expert contabil validat de catre CECCAR

obiectivele expertizeifixate de instanta in dosar 34t4lLzgslzotl-

"1. Expertiza contobilo core so evidentieze fara echivoc dctiunile/octionorii si vorsamintele efectuatein contul actiunilor folosite lo vot in data de 1"4.07.20LL. ln ocest sens expertul urmeozo so stobilieascolegalitateo si reolitoteo inregistrorilor efectuate de porota in registrul octionarilor, ovond in vedere:

o Seriile dctiunilor si tipul actiunilor dobandite si detinute de fie'core actionor de la dota privotizarii(iunie 1995) si pana lo doto de referinto stdbilito pentru AGEA din 14.07.20L1

c cererile de subscriere6, cererile de cumporare, cererile de vonzore depuse de fiecare octionor

o Doto efectuorii varsomintelor in contul octiunilor subscrise, ,Ceterminote pe bozo documentelorcontobile, foi de varsominont, chitonte, ordine de ploto, extrose de cont, registre de caso si bonca pentruperioodo mentionota moi sus;

o Numarul de octiuni legol detinute de fiecore actionar la dqto de referinto stabilita pentru AGEA din14'07.2011" tinont cont de actiunile onulote de instanto, de actiunile neachitote, nesubscrise sou core ou fostachizitionate cu incalcorea dispozitiilor tegote;

1" ln bazo constdtarilor de moi sus, expertul urmeozo so determine numarul totol de octiuni emise desocietoteo pdroto, subscrise si integral vorsote, cu reportizorea lor pe octionori, la data de referinto a AGEAdin L4.07.201L

2' ln baza ocestor determinori, expertul urmeoza so stabileosco numorul totol ol octiunilor cu drept devot la data de referinto a AGEA din 14.07.2011 si modul de reportizore o ocestora intre octionari, tuand inconsiderore actiunile onulote, nesubscrise, neochitote sou cu drept de vot suspendot, potrivit hotororilorjudecotoresti pronuntote impotriva societotii porote.

3" ln final expertul urmedzo so stobileosco prin roportareo lo data tle referinta stabilita, doco qvorumulinscris in procesul verbol al AGEA din L4.07.20L1 este in concordanto cu numorul totol at octiunilorreportizote pentru fiecare octionor inscrise in registrul actionorilor core o fost prezentot de cotre pqrdtoinstontei de iudecato (cu excludereo actiunilor nesubscrise, neachitate, anulate sau suspendote lo vot),,"

a' incilcarea dispoziliei previzute la art. 208 C.pr.civ. vechi privind obligativitatea citirii partilor,ori de c6te ori este necesari o deplasare pentru efectuarea unei lucriri la fata locului.

Reclamantului is-a comunicat de cdtre expertul Pintea Mirela citatia, document prezentat la anexa33, sd se prezinte la sediul pdr6tei pentru data de 26.08.201,4in vederea efectudrii expertizei, dar aceastd

6 Deciziile nr.522/2007 q CAPB si nr 2390/2008 o lccJ qu constotot ca din emisio din 1998 nu o fost subscris unnumar de 40'312 octiuni, din core L5.3L2 octiuni nevorsote; in qdunarile generole ole parotei se folosesc la vot, incontinuore, un numar de oproximativ 25.000 de octiuni nesubscrise din oceste 40.312 actiuni.

18

comunicare a fost trimisd in data de 29.09.2014, iar subsemnatul am primit cpmunicarea la data de02.09.201"4, conform document din anexa 43. ln raport de aceste inscrisuri, reclamantul si expertii consilierinu au avut posibilitatea sd participe la prima gedin!5,,1a fala locului" fixatd de expert pentru data de26.08"2014. Astfel, expertul numit a incalcat disp.prev. la art.2O8 C.;cr.civ.vechi, indeplinind activitati aleexpertizei in data de 26.08.2014, conform proces verbal din anexa 34 , in conditiile in care procedura decitare cu subsemnatul nu era indeplinita. Desi prin citatia mentionata expertul a convocat reclamantul siexpertiiparte pentru doua date alternative (26.08.20L4 si 16"09.201a) pide;iexperliiparte aisubsemnatuluii-au comunicat expertului numit ca opteaza pentru sedinta din ziua rle 1-6.09.2014, totusi expertul pinteaMirela a desf6gurat lucrdri ale expertizei gi a avut contacte cu societatea Farmec SA, in afara programuluiexpertizei, in zilele de 26.08.201,4,27.08.20j.4, 05.09.201,4,12.09.20L4,, rs.og.2ot4.

in prezenta tuturor partilor, lucrarile expertizei au inceput rje abia in data de 16,09.2014 gi aucontinuat p6n6 la data de 19.09.20L4. La aceste lucrdri din 16.09.201",1 au participat Pintea Mirela - expertnumit, Vulpoi Marcel- expert parte al Farmec, Violeta Radu giVdduva Elena - experli parte ai reclamantului,Lucia Vlasa - consilier juridic al societdlii pdrdte gi Nicolae olaneanu - reclamant. Fird a convoca si pereclamant, expertul numit a efectuat lucrdri ale expertizei piin data dr: 24.09.20L4, in lipsa experlilor parte(procesul verbal din data de 24.09.20L4 - inanexa 35).

in raport de considerentele menlionate mai sus, apreciem cd lucrarile expertizei efectuate de catreexpertul numit Pintea Mirela, au avut loc cu incdlcarea dispoziliilor prevdzute la:

. art. 201- alin.5 C. pr. civ.;