Curs Contabilitate 2016 Facultatea de Zootehnie, USAMV Bucuresti Page 1 Capitolul 5 INVENTARIEREA 5.1. Importanţa inventarierii şi tipologia acesteia Contabilitatea, ca principal instrument al managementului , trebuie să asigure informaţii reale referitoare la activitatea entităţilor, în vederea fundament ăriideciziilor. Acest obiectiv este realizabil prin asigurarea concordanţ ei depline între datele înregistrate în conturi şi realitatea faptică din cadrul societăţi. Procedeul prin care se constată situaţia reală a patrimoniului şi com pararea datelor faptice cu cele ale contabilităţii, îl reprezintă inventarierea. Definiţie: I nventar i er e a, ca pr oce de u spe cif i c me tode i contabilităţii, reprezintă ansamblul operaţ ilor de constatare faptică a existenţ e i cantitati ve şi valorice sau nu mai valor ice, după caz, a elementelo r de activ şi pasiv aflate în patrimoniul une i s ocietăţi la data la care aceasta se efectuează. Scopul in ve ntari e ri i îl reprezintă evaluarea bunurilor, drepturilor şi obligaţiilor existente în entitate şi punerea de acord a datelor contabilităţii cu realitatea faptică constatată pe teren. Nec e s itatea in ve ntar ieri i se explică prin importanţa deosebită pe care aceasta o prezintă pentru activitatea practică, astfel: 1.Inventarierea constituie baza de pornire pentru deschiderea şi organizarea evidenţei operative şi contabile la entităţilornou înfiinţate , întrucât stabileşte şi evaluează elementele patrimoniale ce constituie aportul în natură al asociaţilor/acţionarilor sau întreprinzătorului particular, în funcţie de forma de organizare a societăţii. 2.Asigură integritat ea patrimoniului prin controlul periodic şi sistematic al gestiunilor . În decursul exerciţiului, inventarierea este determinată de faptul că între datele contabilităţii şi realitatea faptică de pe teren pot să apară diferenţe, în plus sau în minus, chiar şi în condiţiile unei bune organizări a evidenţei operative şi contabile . Astfel, cu această ocazie, se depistează li psurile sau plusurile în gestiune, valorile materiale degradate şi cauzele care le-au produs precum şi persoanele responsabileîn vederea recuperării lor. De asemenea se pot descoperi materiale neutilizabile şi produsele greu vandabile . 3.Pri n i nve ntari e re se stabilesc drepturile greu de încasat şi datoriile neplătite la timp; 4.Inventarie rea asigură determinare a reală a patrimoniului, în scopul calculării corectă a indicato rilor economico-financiari ş i implicit a u nui bilanţ r eal. Tipologia inventarierii 1.Di n punct de ve de re al sferei de c upr in de r e :a)Inventarie rea generală –cuprinde întreg patrimoniul societăţiiprecum şi toate bunurile deţinute, cu orice titlu, aparţinân d altor persoane juridice sau fizice. Potrivit prevederilor Legii contabilităţii nr. 82/1991, republicată şiOMFP nr. 2861/2009pentru aprobarea Normelor privind organizarea si efectuarea Obiectul inventarierii îl constituie întreg patrimoniul, adică toate elementele de activ şi pasiv de care dispune societatea, în momentul efectuării inventarierii.

5.1. Importanţa inventarierii şi tipologia acesteia

Contabilitatea, ca principal instrument al managementului, trebuie să asigure informaţii reale referitoarela activitatea entităţilor , în vederea fundamentării deciziilor. Acest obiectiv este realizabil prin asigurareaconcordanţei depline între datele înregistrate în conturi şi realitatea faptică din cadrul societăţi. Procedeul princare se constată situaţia reală a patrimoniului şi com pararea datelor faptice cu cele ale contabilităţii, îl reprezintăinventarierea.

Definiţie: I nventar ierea, ca procedeu specif ic metodei con tabilităţii, reprezintă ansamblul operaţ i lorde constat are faptică a existenţ ei cantitati ve şi valorice sau numai valor ice , după caz, a elementelor de activşi pasiv aflate în patrimoniul unei socie tăţi la data la care aceasta se efectuează.

Scopul inventari eri i îl reprezintă evaluarea bunurilor, drepturilor şi obligaţiilor existente în entitate şi punerea de acord a datelor contabilităţii cu realitatea faptică constatată pe teren.

Necesitatea inventar ieri i se explică prin importanţa deosebită pe care aceasta o prezintă pentruactivitatea practică, astfel:1. Inventarierea constituie baza de pornire pentru deschiderea şi organizarea evidenţei operative şi

contabile la entităţilor nou înfiinţate, întrucât stabileşte şi evaluează elementele patrimoniale ce constituieaportul în natură al asociaţilor/acţionarilor sau întreprinzătorului particular, în funcţie de forma deorganizare a societăţii.

2. Asigură integritatea patrimoniului prin controlul periodic şi sistematic al gestiunilor. În decursuexerciţiului, inventarierea este determinată de faptul că între datele contabilităţii şi realitatea faptică de peteren pot să apară diferenţe, în plus sau în minus, chiar şi în condiţiile unei bune organizări a evidenţeioperative şi contabile. Astfel, cu această ocazie, se depistează li psurile sau plusurile în gestiune, valorilemateriale degradate şi cauzele care le-au produs precum şi persoanele responsabile în vederea recuperărilor. De asemenea se pot descoperi materiale neutilizabile şi produsele greu vandabile.

3. Prin inventari ere s e stabilesc drepturile greu de încasat şi datoriile neplătite la timp; 4. Inventarierea asigură determinarea reală a patrimoni ului, în scopul calculării corectă a indicatori lor

economico- financiari şi implicit a unui bilanţ real.

Tipologia inventarierii

1. Di n punct de vedere al sferei de cupr indere: a) Inventarierea generală – cuprinde întreg patrimoniul societăţii precum şi toate bunurile deţinute, cu orice

titlu, aparţinând altor persoane juridice sau fizice. Potrivit prevederilor Legii contabilităţii nr. 82/1991

republicată şi OMFP nr. 2861/2009 pentru aprobarea Normelor privind organizarea si efectuarea

Obiectul inventarierii îl constituie întreg patrimoniul, adică toate elementele de activ şi

pasiv de care dispune societatea, în momentul efectuării inventarierii.

inventarierii elementelor de natura activelor, datoriilor si capitalurilor proprii, inventarierea generală seefectuează:

- la începutul activităţii societăţii;- cel puţin o dată pe an obligatoriu, cu ocazia închiderii exerciţiului financiar;

-

pe parcursul funcţionării sale, în cazul fuzionării, divizării sau încetării activităţii;- în alte situaţii prevăzute de lege.b) Inventarierea parţială - cuprinde numai anumite elemente patrimoniale sau numai anumite gestiuni şi are

de regulă, caracter ocazional. Ea se efectuează în următoarele situaţii:- în cazul modificării preţurilor; - la cererea organelor de control, cu prilejul efectuării controlului;- ori de câte ori sunt indicii că există lipsuri sau plusuri în gestiune care nu pot fi stabilite cert decât prin

inventariere;- ori de câte ori intervine o predare - primire de gestiune;- cu prilejul reorganizării gestiunilor;

-

ca urmare a calamităţilor naturale sau a unor cazuri de forţă majoră. 2. În raport de perioada la care se referă:

a. Inventarierea anuală – are un caracter general din punct de vedere al sferei de cuprindere, scopul său fiind

reflectarea în bilanţ a situaţiei reale a patrimoniului, obligativitatea sa fiind pentru toate tipurile de societăţi. b. Inventarierea periodică (de gestiune) – efectuată la anumite perioade (trimestru, lună, decadă) şi poate fi parţială, cu obiec

existenţa anumitor elemente ale patrimoniului:- inventarierea mijloacelor materiale şi băneşti;- inventarierea producţiei neterminate;- inventarierea creanţelor (clienţi, debitori interni şi externi);- inventarierea datoriilor (furnizori).

c.

Inventarierea inopinată – realizată fără anunţarea în prealabil a gestionarului, dar în prezenţa lui.

Principii în organizarea inventarierii

În desfăşurarea inventarierii trebuie să se respecte anumite condiţii cu caracter de principii, aplicabile învederea creşter ii eficienţei sale, astfel:1. Stabilirea cu anticipaţie a elementelor supuse inventarierii, a limitelor de extindere a acesteia asuprapatrimoniului – se realizează în baza unui plan al inventarierii de către conducătorul compartimentuluifinanciar-contabil, aprobat de managementul societăţii, stabilindu-se şi obiectivele urmărite, în funcţie despecificul activităţii.

2. Stabilirea comisiilor de inventariere – componenţa acestora trebuie să asigure o bună desfăşurare aoperaţiunilor de inventariere - se are în vedere aspectul pregătir ea profesională a membrilor comisie(economică şi tehnică) cu respectarea principiului incompatibilităţii inventarierii de către gestionar (el nu poateface parte din comisie, dar participă efectiv la realizarea ei); 3. Inventarierea trebuie să se efectueze într -un timp cât mai scurt astfel fel încât să nu împiedice desfăşurareanormală a activităţii economice: producţia, comercializarea, etc;

4. I nventar ierea trebuie să se execute corect - în cazul mijloacelor materiale şi băneşti verificarea trebuie să sefacă prin constatare directă a acestor elemente. Inventarierea valorilor materiale se face la locul de depozitare ş păstrare. 5. Pentru evitarea încercărilor de acoperire a eventualelor lipsuri din gestiune sau de sustragere a plusurilor,

trebuie să se respecte caracteru l inopinat al inventari eri i, păstrându-se secretul asupra datei ei.Răspunderea pentru o bună organizare a lucrărilor de inventariere revine administratorului şconducătorului departamentul ui f inanciar-contabil, care trebuie să organizeze şi să îndrume întreaga activitatede inventariere.

5.2. Etapele inventarierii

În desfăşurarea procesului de inventariere, trebuie parcurse următoarele etape:1. Etapa de pregătire a inventarierii;

2.

Inventarierea propriu-zisă;

3. Evaluarea;

4.

Stabilirea şi regularizarea rezultatelor inventarierii. 1. Etapa de p regătire a inventari er ii presupune luarea de măsuri cu caracter organizatoric şi contabil care să

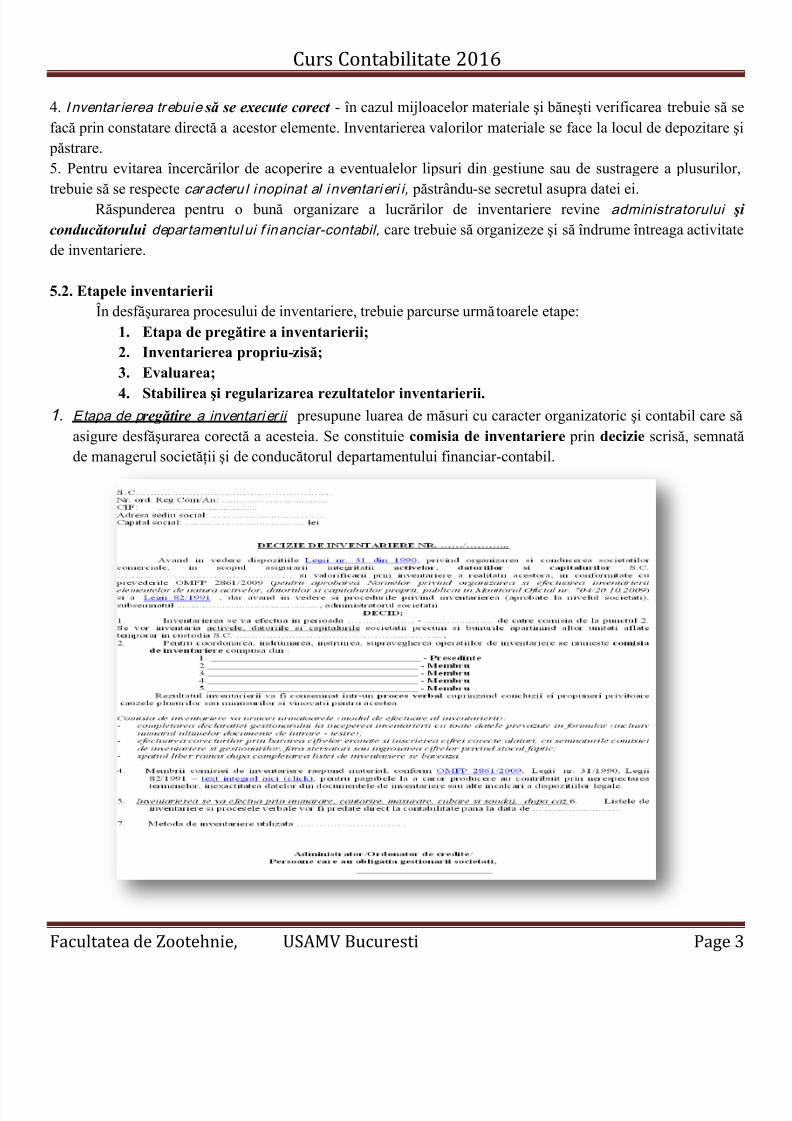

asigure desfăşurarea corectă a acesteia. Se constituie comisia de inventariere prin decizie scrisă, semnatăde managerul societăţii şi de conducătorul departamentului financiar-contabil.

Comisia este formată din cel puţin două persoane, cu pregătire corespunzătoare economică şi tehnicăcare asigur ă efectuarea corectă şi la timp a inventarierii, inclusiv evaluarea elementelor respective. Dacă estecazul, comisiile sunt coordonate de o comisie centrală. La lucrările de inventariere trebuie să participe întreagacomisie de inventariere. Membrii comisiilor de inventariere nu pot fi înlocuiţi decât în cazuri bine justificate şinumai prin decizie scrisă, emisă de persoanele care i-au numit. Nu pot face parte din comisiile de inventariere

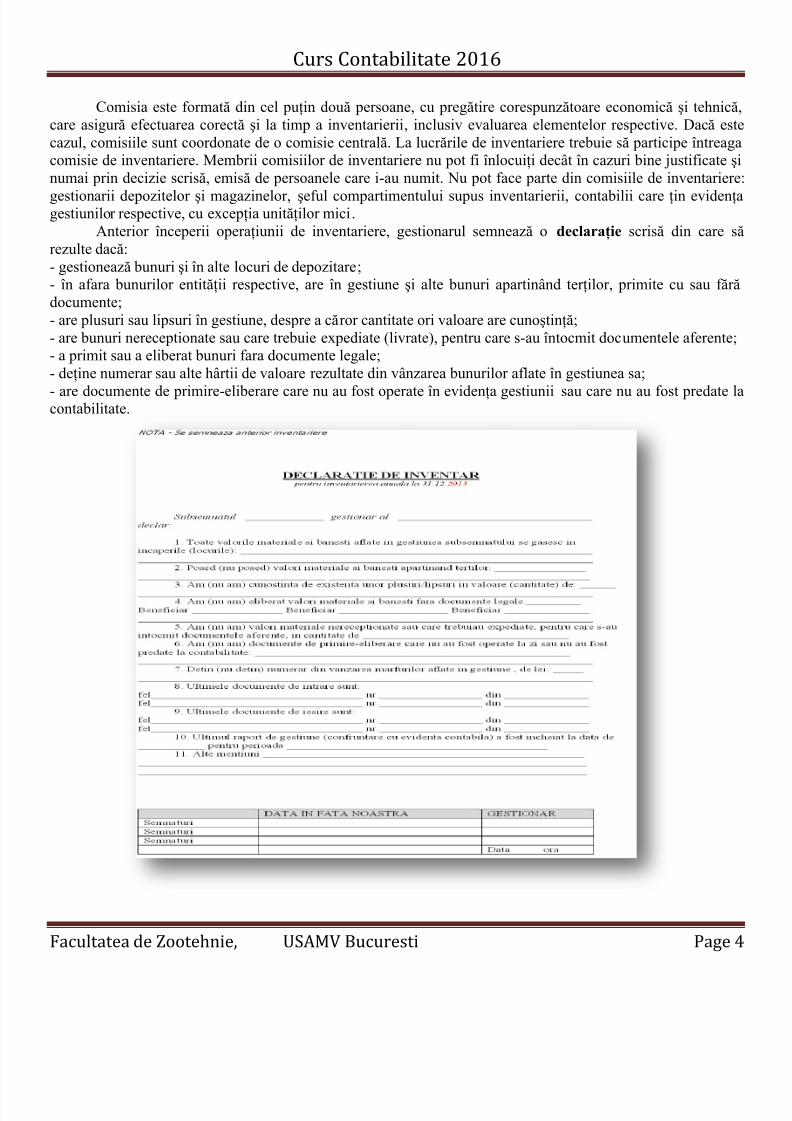

gestionarii depozitelor şi magazinelor, şeful compartimentului supus inventarierii, contabilii care ţin evidenţagestiunilor respective, cu excepţia unităţilor mici.Anterior începerii operaţiunii de inventariere, gestionarul semnează o declaraţie scrisă din care să

rezulte dacă:- gestionează bunuri şi în alte locuri de depozitare;- în afara bunurilor entităţii respective, are în gestiune şi alte bunuri apartinând terţilor, primite cu sau fărădocumente;- are plusuri sau lipsuri în gestiune, despre a căror cantitate ori valoare are cunoştinţă; - are bunuri nereceptionate sau care trebuie expediate (livrate), pentru care s-au întocmit documentele aferente;- a primit sau a eliberat bunuri fara documente legale;- deţine numerar sau alte hârtii de valoare rezultate din vânzarea bunurilor aflate în gestiunea sa;

- are documente de primire-eliberare care nu au fost operate în evidenţa gestiunii sau care nu au fost predate lacontabilitate.

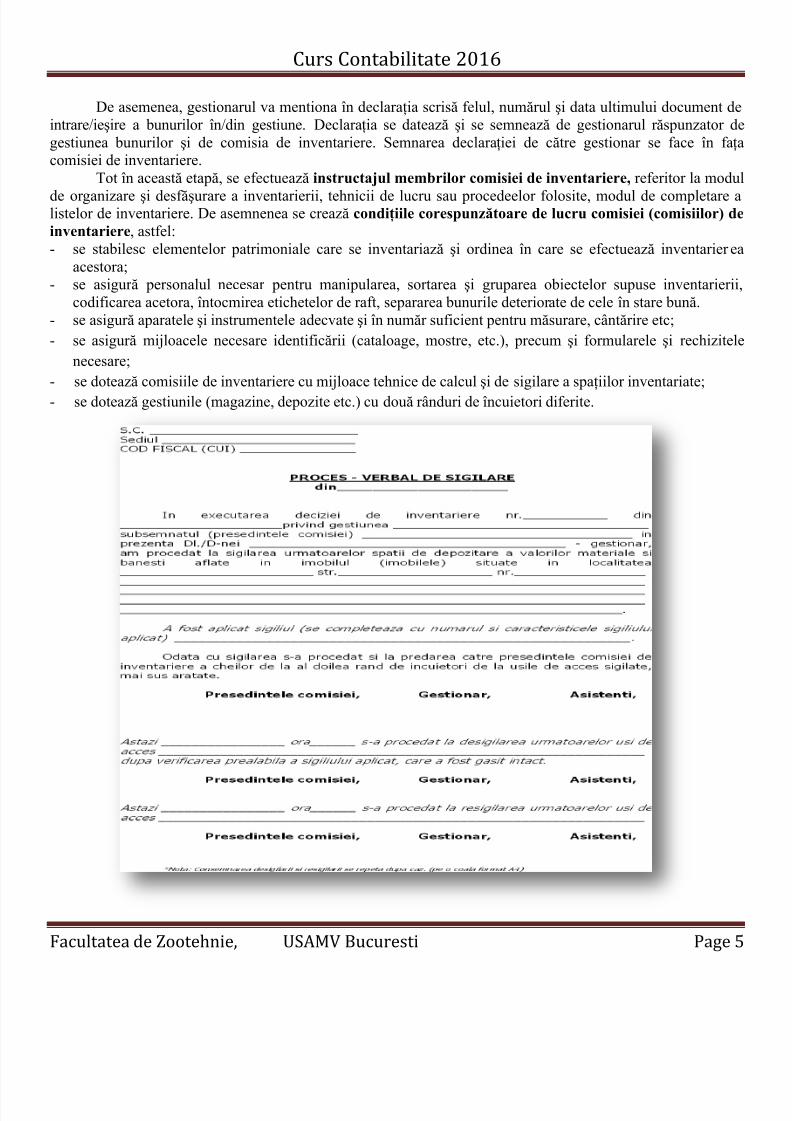

De asemenea, gestionarul va mentiona în declaraţia scrisă felul, numărul şi data ultimului document deintrare/ieşire a bunurilor în/din gestiune. Declaraţia se datează şi se semnează de gestionarul r ăspunzator degestiunea bunurilor şi de comisia de inventariere. Semnarea declaraţiei de către gestionar se face în faţacomisiei de inventariere.

Tot în această etapă, se efectuează instructajul membrilor comisiei de inventariere, referitor la modu

de or ganizare şi desfăşurare a inventarierii, tehnicii de lucru sau procedeelor folosite, modul de completare alistelor de inventariere. De asemnenea se crează condiţiile corespunzătoare de lucru comisiei (comisiilor) deinventariere, astfel:- se stabilesc elementelor patrimoniale care se inventariază şi ordinea în care se efectuează inventarier ea

acestora;- se asigur ă personalul necesar pentru manipularea, sortarea şi gruparea obiectelor supuse inventarierii

codificarea acetora, întocmirea etichetelor de raft, separarea bunurile deteriorate de cele în stare bună. - se asigură aparatele şi instrumentele adecvate şi în număr suficient pentru măsurare, cântărire etc; - se asigură mijloacele necesare identificării (cataloage, mostre, etc.), precum şi formularele şi rechizitele

necesare;- se dotează comisiile de inventariere cu mijloace tehnice de calcul şi de sigilare a spaţiilor inventariate; - se dotează gestiunile (magazine, depozite etc.) cu două rânduri de încuietori diferite.

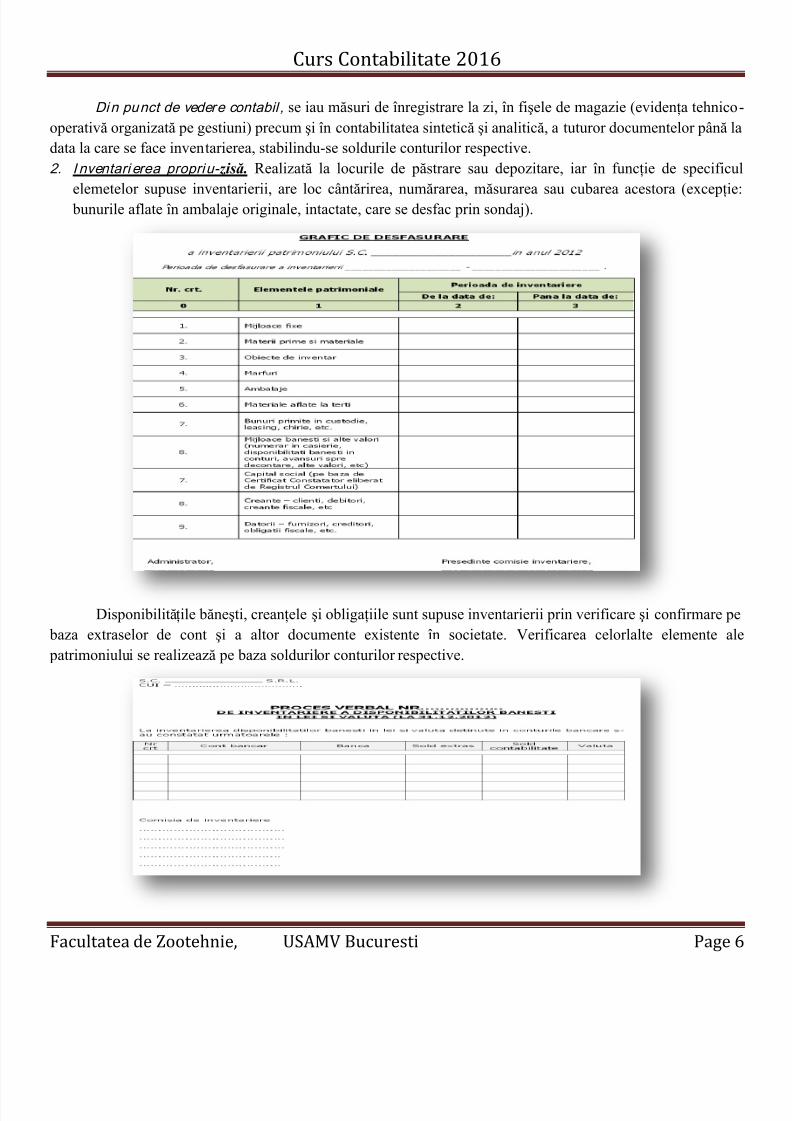

Din punct de vedere contabil , se iau măsuri de înregistrare la zi, în fişele de magazie (evidenţa tehnico-operativă organizată pe gestiuni) precum şi în contabilitatea sintetică şi analitică, a tuturor documentelor până ladata la care se face inventarierea, stabilindu-se soldurile conturilor respective.2. I nventari erea propriu- zisă. Realizată la locurile de păstrare sau depozitare, iar în funcţie de specificul

elemetelor supuse inventarierii, are loc cântărirea, numărarea, măsurarea sau cubarea acestora (excepţie: bunurile aflate în ambalaje originale, intactate, care se desfac prin sondaj).

Disponibilităţile băneşti, creanţele şi obligaţiile sunt supuse inventarierii prin verificare şi confirmare pe baza extraselor de cont şi a altor documente existente în societate. Verificarea celorlalte elemente ale patrimoniului se realizează pe baza soldurilor conturilor respective.

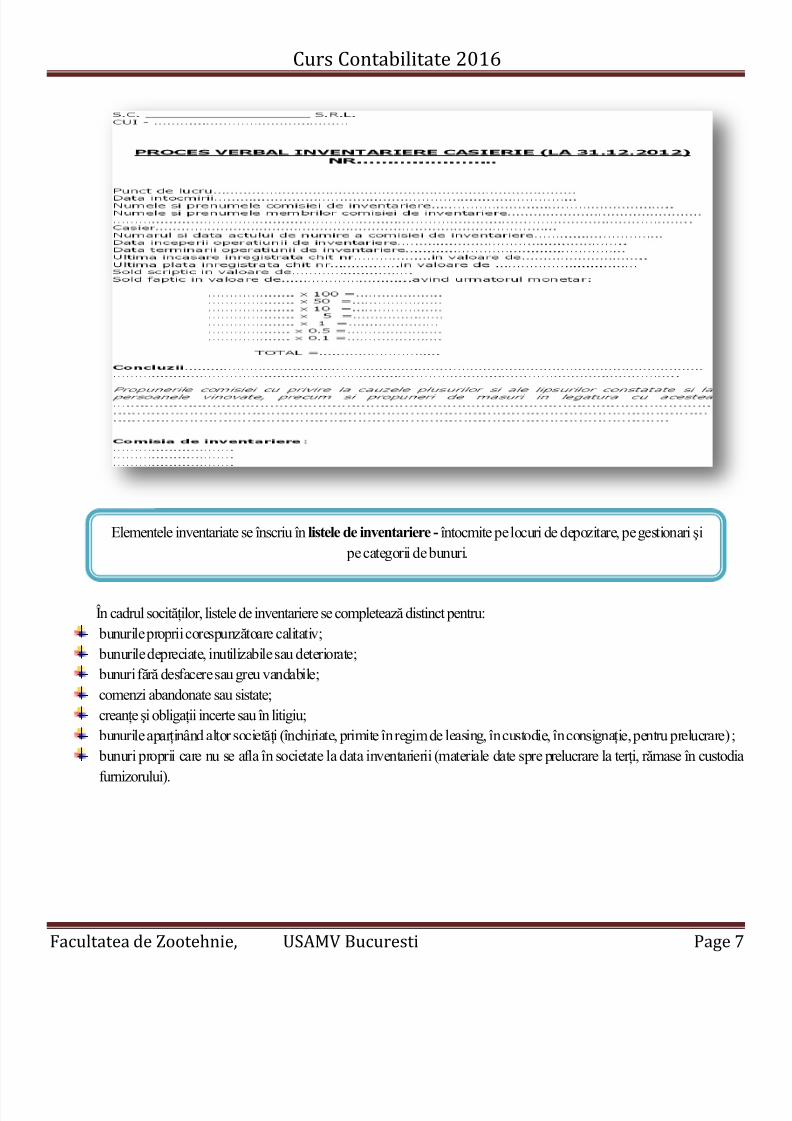

În cadrul socităţilor, listele de inventariere se completează distinct pentru: bunurile proprii corespunzătoare calitativ; bunurile depreciate, inutilizabile sau deteriorate; bunuri fără desfacere sau greu vandabile; comenzi abandonate sau sistate;creanţe şi obligaţii incerte sau în litigiu; bunurile aparţinând altor societăţi (închiriate, primite în regim de leasing, în custodie, în consignaţie, pentru prelucrare); bunuri proprii care nu se afla în societate la data inventarierii (materiale date spre prelucrare la terţi, rămase în custodiafurnizorului).

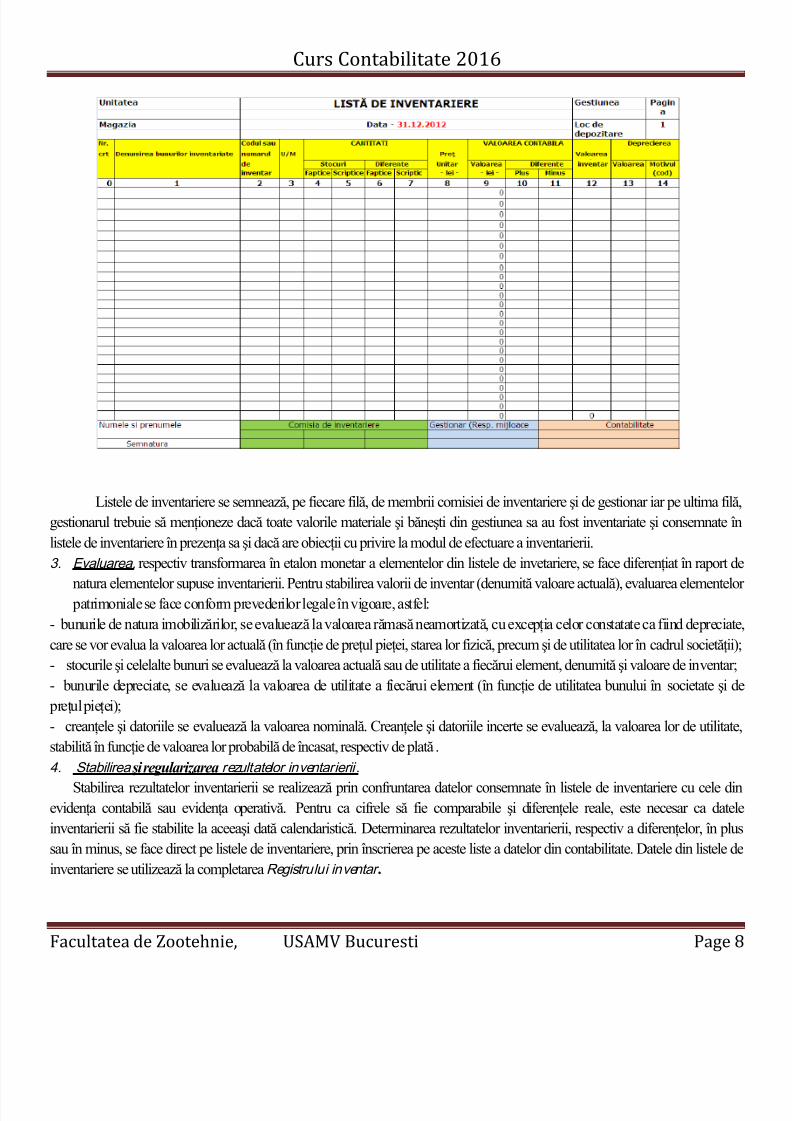

Elementele inventariate se înscriu în listele de inventariere - întocmite pe locuri de depozitare, pe gestionari şi pe categorii de bunuri.

Listele de inventariere se semnează, pe fiecare filă, de membrii comisiei de inventariere şi de gestionar iar pe ultima filă,gestionarul trebuie să menţioneze dacă toate valorile materiale şi băneşti din gestiunea sa au fost inventariate şi consemnate înlistele de inventariere în prezenţa sa şi dacă are obiecţii cu privire la modul de efectuare a inventarierii.3. Evaluarea, respectiv transformarea în etalon monetar a elementelor din listele de invetariere, se face diferenţiat în raport de

natura elementelor supuse inventarierii. Pentru stabilirea valorii de inventar (denumită valoare actuală), evaluarea elementelor patrimoniale se face conform prevederilor legale în vigoare, astfel:- bunurile de natura imobilizărilor, se evaluează la valoarea rămasă neamortizată, cu excepţia celor constatate ca fiind depreciatecare se vor evalua la valoarea lor actuală (în funcţie de preţul pieţei, starea lor fizică, precum şi de utilitatea lor în cadrul societăţii);- stocurile şi celelalte bunuri se evaluează la valoarea actuală sau de utilitate a fiecărui element, denumită şi valoare de inventar;- bunurile depreciate, se evaluează la valoarea de utilitate a fiecărui element (în funcţie de utilitatea bunului în societate şi de preţul pieţei);- creanţele şi datoriile se evaluează la valoarea nominală. Creanţele şi datoriile incerte se evaluează, la valoarea lor de utilitate,stabilită în funcţie de valoarea lor probabilă de încasat, respectiv de plată.4.

Stabilirea şi regularizarea rezultatelor inventarierii .

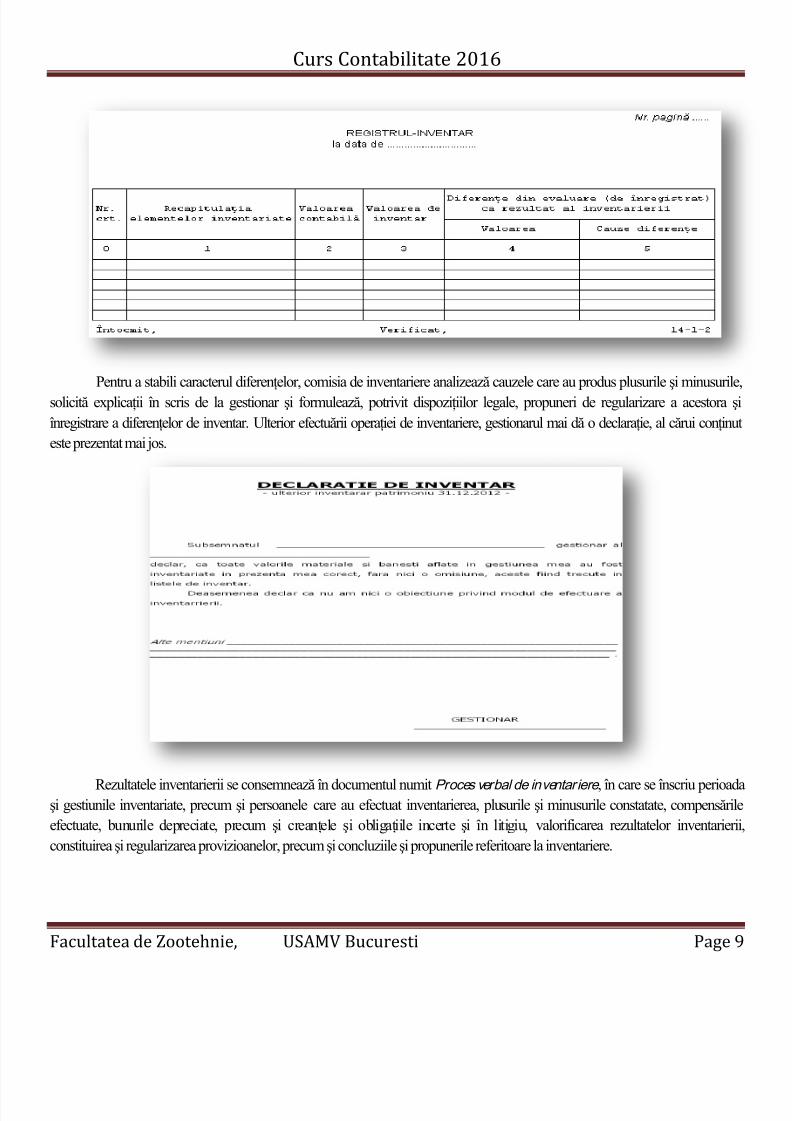

Stabilirea rezultatelor inventarierii se realizează prin confruntarea datelor consemnate în listele de inventariere cu cele dinevidenţa contabilă sau evidenţa operativă. Pentru ca cifrele să fie comparabile şi diferenţele reale, este necesar ca dateleinventarierii să fie stabilite la aceeaşi dată calendaristică. Determinarea rezultatelor inventarierii, respectiv a diferenţelor, în plussau în minus, se face direct pe listele de inventariere, prin înscrierea pe aceste liste a datelor din contabilitate. Datele din listele deinventariere se utilizează la completarea Registrului inventar .

Pentru a stabili caracterul diferenţelor, comisia de inventariere analizează cauzele care au produs plusurile şi minusurilesolicită explicaţii în scris de la gestionar şi formulează, potrivit dispoziţiilor legale, propuneri de regularizare a acestora şînregistrare a diferenţelor de inventar. Ulterior efectuării operaţiei de inventariere, gestionarul mai dă o declaraţie, al cărui conţinuteste prezentat mai jos.

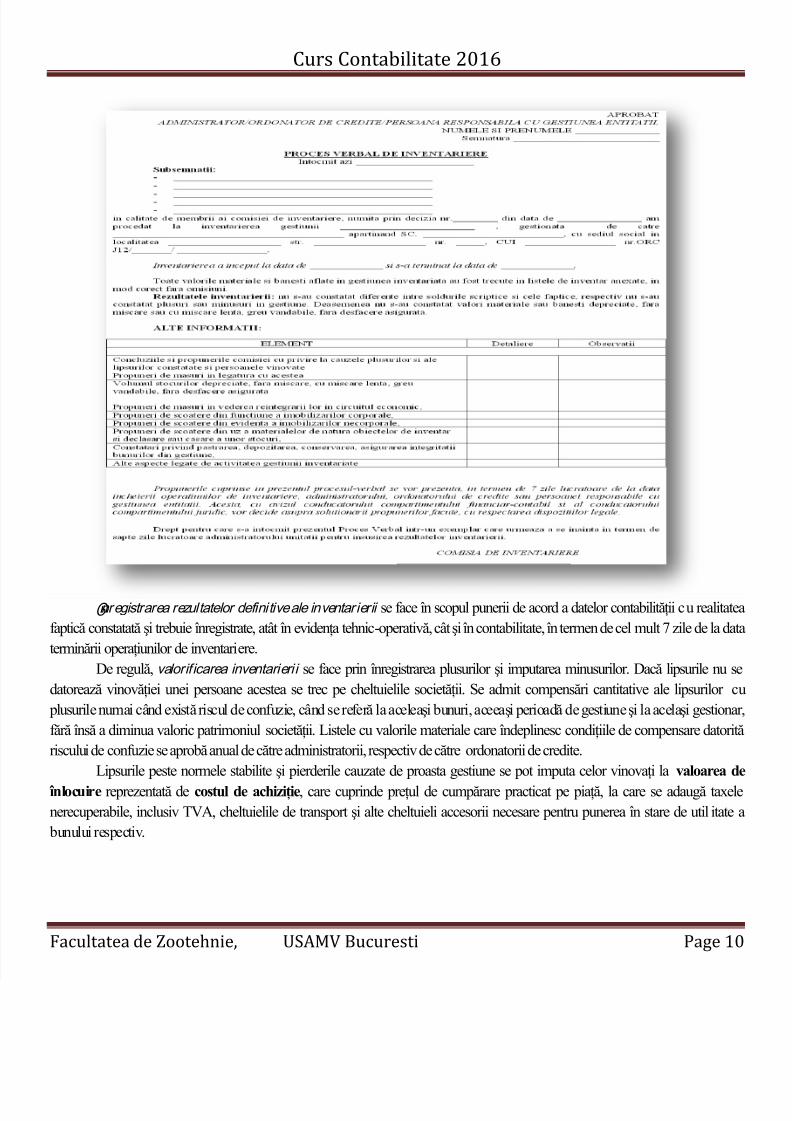

Rezultatele inventarierii se consemnează în documentul numitProces verbal de inventariere , în care se înscriu perioadaşi gestiunile inventariate, precum şi persoanele care au efectuat inventarierea, plusurile şi minusurile constatate, compensărileefectuate, bunurile depreciate, precum şi creanţele şi obligaţiile incerte şi în litigiu, valorificarea rezultatelor inventarieriiconstituirea şi regularizarea provizioanelor, precum şi concluziile şi propunerile referitoare la inventariere.

Înregistrarea rezultatelor definitive ale inventarierii se face în scopul punerii de acord a datelor contabilităţii cu realitateafaptică constatată şi trebuie înregistrate, atât în evidenţa tehnic-operativă, cât şi în contabilitate, în termen de cel mult7 zile de la dataterminării operaţiunilor de inventariere.

De regulă, valorificarea inventarieri i se face prin înregistrarea plusurilor şi imputarea minusurilor. Dacă lipsurile nu sedatorează vinovăţiei unei persoane acestea se trec pe cheltuielile societăţii. Se admit compensări cantitative ale lipsurilor cu plusurile numai când există riscul de confuzie, când se referă la aceleaşi bunuri, aceeaşi perioadă de gestiune şi la acelaşi gestionarfără însă a diminua valoric patrimoniul societăţii. Listele cu valorile materiale care îndeplinesc condiţiile de compensare datorităriscului de confuzie se aprobă anual de către administratorii, respectiv de către ordonatorii de credite.

Lipsurile peste normele stabilite şi pierderile cauzate de proasta gestiune se pot imputa celor vinovaţi la valoarea de

înlocuire reprezentată de costul de achiziţie, care cuprinde preţul de cumpărare practicat pe piaţă, la care se adaugă taxelenerecuperabile, inclusiv TVA, cheltuielile de transport şi alte cheltuieli accesorii necesare pentru punerea în stare de utilitate a bunului respectiv.