Investeşte în oameni! PROIECT FINANȚAT DIN FONDUL SOCIAL EUROPEAN ID proiect: 7706 Titlul proiectului: „Creşterea rolului studiilor doctorale şi a competitivității doctoranzilor într‐o Europă unită” Universitatea”Lucian Blaga” din Sibiu B‐dul Victoriei, nr. 10. Sibiu Universitatea „Lucian Blaga” din Sibiu Facultatea de Inginerie ”Herman Oberth” REZUMAT TEZA DE DOCTORAT CONTRIBUŢII PRIVIND MANAGEMENTUL LANŢULUI LOGISTIC ÎN INDUSTRIA DE TRICOTAJE-CONFECŢII Conducător ştiinţific de doctorat: Prof. univ. dr. ing. DAN MANIU DUŞE Drd. NICOLAE DUMITRU CONSTANTINESCU Sibiu, 2011 Universitatea Lucian Blaga Sibiu

Transcript

i

Investeşte în oameni! PROIECT FINANȚAT DIN FONDUL SOCIAL EUROPEAN ID proiect: 7706 Titlul proiectului: „Creşterea rolului studiilor doctorale şi a competitivității doctoranzilor într‐o Europă unită” Universitatea”Lucian Blaga” din Sibiu B‐dul Victoriei, nr. 10. Sibiu

Universitatea „Lucian Blaga” din Sibiu Facultatea de Inginerie ”Herman Oberth”

REZUMAT

TEZA DE DOCTORAT

CONTRIBUŢII PRIVIND MANAGEMENTUL LANŢULUI LOGISTIC ÎN INDUSTRIA DE

TRICOTAJE-CONFECŢII Conducător ştiinţific de doctorat: Prof. univ. dr. ing. DAN MANIU DUŞE

2.3.1 Efectul Forrester („Bullwhip effect” – „efectul de bici”) ............................................ 5 2.3.2 Principiul grupării mărfurilor în activitatea de transport ............................................. 5 2.3.3 Principiul „exploziei costurilor” la baza arborescenţei logistice ................................. 6

2.4. Noi structuri organizatorice induse de dezvoltarea fluxurilor logistice ................................ 6 2.4.1 Firmele tranzacţionale .................................................................................................. 6

CAPITOLUL 3: FUNCŢIA DE LOGISTICĂ ÎN ÎNTREPRINDERE ................................ 7 3.1 Noţiunea de „funcţie”............................................................................................................. 7 3.2 Funcţiile întreprinderii ........................................................................................................... 7 3.3 Logistica : o funcţie transversală! .......................................................................................... 7 CAPITOLUL 4: SUPPLY CHAIN MANAGEMENT” (SCM) ............................................. 9 4.1 Definirea conceptului ”Supply Chain Management” (SCM) ................................................ 9 4.2 Avantajele oferite de SCM în firmă ....................................................................................... 9

4.2.1 Ameliorarea satisfacerii cerinţelor consumatorilor ...................................................... 9 4.2.2. Reducerea valorii stocurilor şi a cheltuielilor de stocare ............................................ 9

4.3 Mutaţii organizatorice induse de ”SCM” ............................................................................... 9 4.3.1 Orientarea către piaţă şi client ...................................................................................... 9 4.3.2 Trecerea de la „reactiv” la „proactiv” ......................................................................... 10 4.3.3 Integrarea sistemului informaţional al SCM în firmă ................................................. 10

PARTEA II: MANAGEMENTUL LOGISTICII FLUXURILOR DE PRODUCŢIE ŞI A STOCURILOR CAPITOLUL 5: ORGANIZAREA GENERALĂ A PRODUCŢIEI ................................... 11 5.1 Sistemul de producţie ............................................................................................................ 11

5.1.1 Definiţie ...................................................................................................................... 11 5.1.2 Sistemul de fabricaţie: componentă a sistemului de producţie ................................... 11

5.2 Definirea fluxurilor de producţie şi a stocurilor .................................................................... 11 5.2.1 Fluxuri şi stocuri în sistemele de producţie tradiţionale mono-produs ....................... 11 5.2.2 Fluxuri şi stocuri în sistemele de producţie tradiţionale multi-produs ....................... 11

CAPITOLUL 6: OBIECTIVELE LOGISTICII FLUXURILOR DE PRODUCŢIE

iii

ŞI A STOCURILOR ................................................................................................................. 13 6.1 Siguranţă în Funcţionare ....................................................................................................... 13

6.2 Respectarea termenelor de livrare a produselor .................................................................... 13 6.2.1 Obiective ale aprovizionării cu materii prime şi materiale ......................................... 13 6.2.2 Obiective ale logisticii ................................................................................................ 14

6.3 Satisfacţia clienţilor............................................................................................................... 14 6.3.1 Obiective la nivel de client intern ............................................................................... 14 6.3.2 Obiective la nivel de client extern .............................................................................. 14

CAPITOLUL 7: INTEGRAREA LOGISTICII ÎN MANGEMENTUL FLUXURILOR DE PRODUCŢIE ŞI AL STOCURILOR ............................................................................... 15 7.1 Fluxuri de producţie ”împinse” ............................................................................................. 15

7.1.1 Principiu de bază ......................................................................................................... 15 7.2 Fluxuri de producţie ”aservite” ............................................................................................. 15

7.2.1 Principiu de bază ......................................................................................................... 15 7.3. Fluxuri de producţie „trase”(organizate prin KANBAN) .................................................... 16

7.3.1 Principiu de bază ......................................................................................................... 16 7.4 Consideraţii privind integrarea logisticii în managementul fluxurilor de producţie din industria de tricotaje-confecţii din România ......................................................................... 16 PARTEA III: ASPECTE ECONOMICE ŞI DE PERFORMANŢĂ ALE LOGISTICII INDUSTRIALE CAPITOLUL 8: CALCULAŢIA COSTULUI DE PRODUCŢIE, DETERMINAREA PREŢULUI ŞI A BENEFICIULUI LA NIVEL DE PRODUCĂTOR ........................................................................................................................ 18 8.1 Prezentare succintă a costului şi a preţului unui produs ....................................................... 18 8.2 Metodologia de calcul a costul direct unitar ......................................................................... 18 8.3 Metodologia de calcul a costului indirect unitar ................................................................... 18 8.4 Metodologia de determinare a Valorii Adăugate .................................................................. 19 CAPITOLUL 9: ASPECTE ECONOMICE ALE ACTIVITĂŢII DE LOGISTICĂ ........ 21 9.1 Implicaţiile logisticii în formarea costurilor directe ............................................................. 21

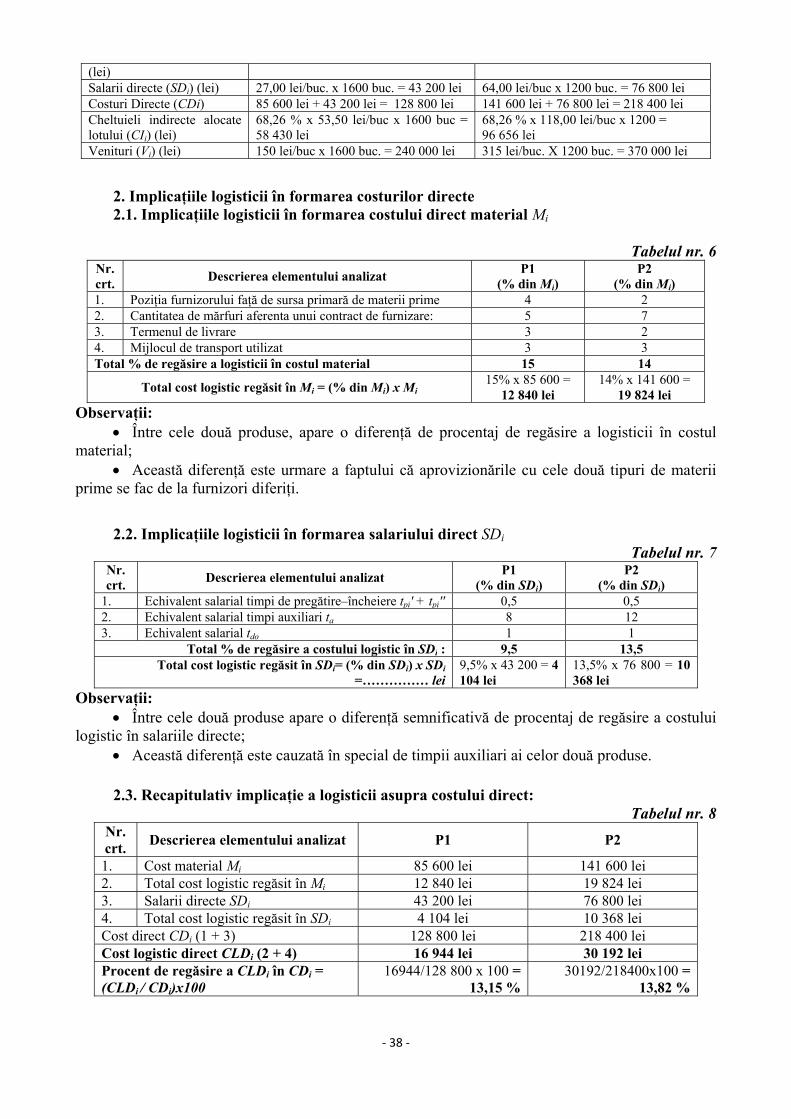

9.1.1 Implicaţiile logisticii în formarea costurilor directe materiale ................................... 21 9.1.2 Implicaţiile logisticii în formarea salariului direct ...................................................... 21 9.1.3 Structura regăsirii costurilor logistice în costul direct ................................................ 21

9.2 Implicaţiile logisticii în formarea costurilor indirecte .......................................................... 22 9.2.1 Implicaţiile logisticii în formarea costului de întreţinere şi funcţionare a utilajului ... 22 9.2.2 Implicaţiile logisticii în formarea cheltuielilor generale ale secţiei ............................ 22 9.2.3 Implicaţiile logisticii în formarea cheltuielilor generale ale întreprinderii ................. 22 9.2.4 Structura regăsirii costurilor logistice în costul indirect ............................................. 22

9.3 Indicatori economici ai performanţei logisticii ..................................................................... 23 9.5.1 Indicatori economici ai performanţei logisticii legaţi de cost ..................................... 23 9.5.2 Indicatori economici ai performanţei logisticii legaţi de Valoarea Adăugată ............ 23

CAPITOLUL 10: ASPECTE ECONOMICE ALE FLEXIBILITĂŢII SISTEMELOR DE LOGISTICĂ ....................................................................................................................... 25 10.1 Definiţii ale ”flexibilităţii” .................................................................................................. 25 10.2. Aspecte economice ale flexibilităţii ................................................................................... 25

iv

10.3 Integrarea indicatorilor tehnici şi economici în aprecierea globală a performanţei sistemelor logistice .............................................................................................................. 26 PARTEA IV: CONTRIBUŢII PRIVIND MANAGEMENTUL LANŢULUI LOGISTIC ÎN INDUSTRIA DE TRICOTAJE ŞI CONFECŢII. STUDIU DE CAZ: FIRMA ”ANDREEAS COMPANY” CAPITOLUL 11: CONCEPŢIA INSTRUMENTULUI METODOLOGIC DE ÎMBUNĂTĂŢIRE A MANAGEMENTULUI LANŢULUI LOGISTIC ÎN INDUSTRIA DE CONFECŢII ŞI DE TRICOTAJE .................................................................................... 27 11.1 Considerente preliminare .................................................................................................... 27 11.2 Structura de bază a instrumentului metodologic de îmbunătăţire a managementului lanţului logistic ............................................................................................................................ 28 11.3 Etapa 1: ”Radarul logisticii” ............................................................................................... 29

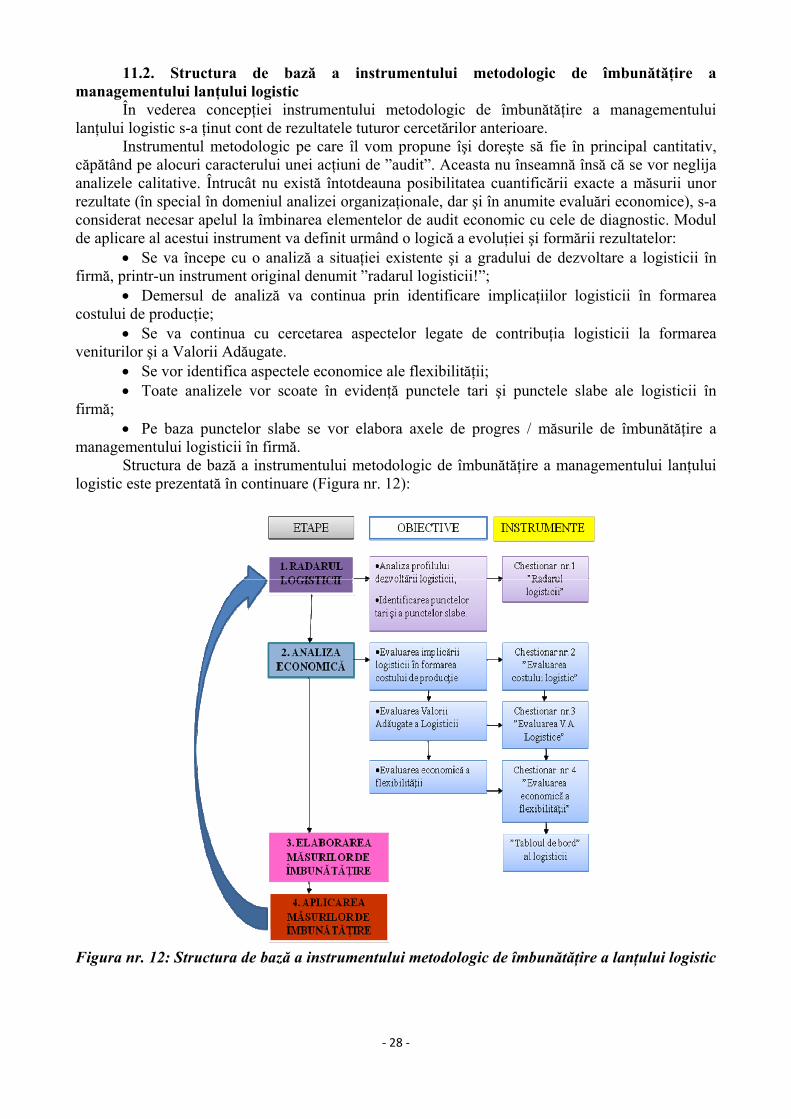

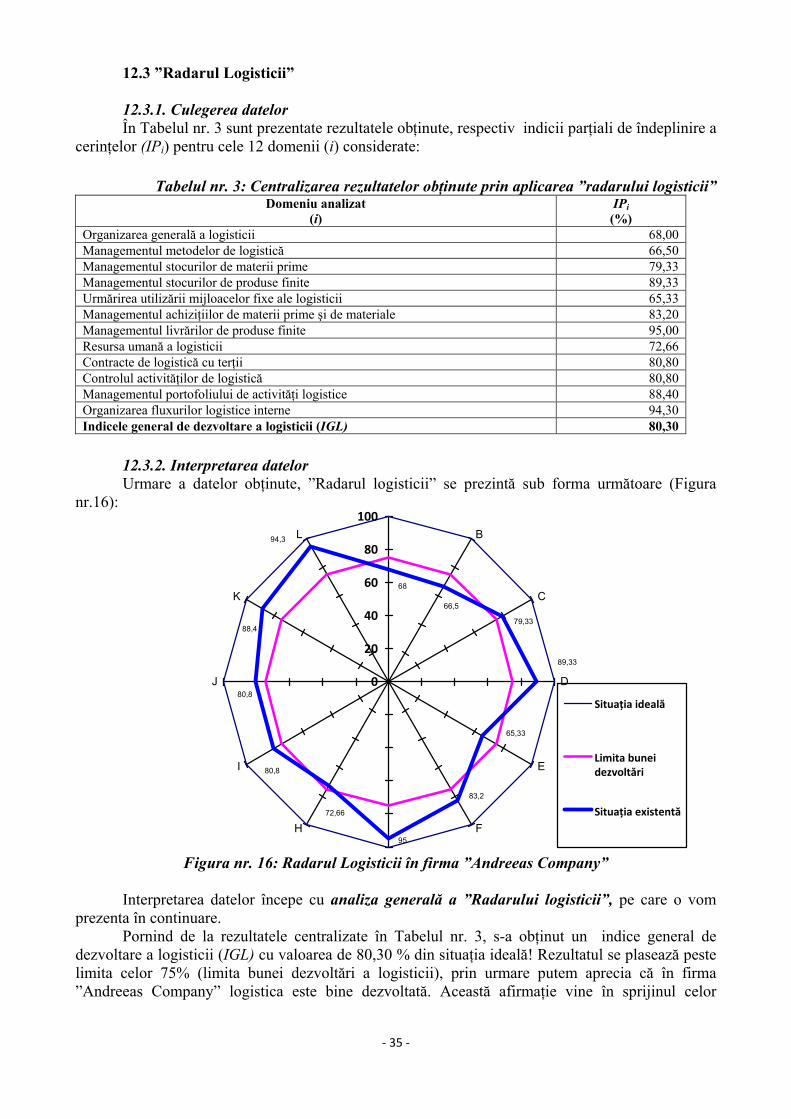

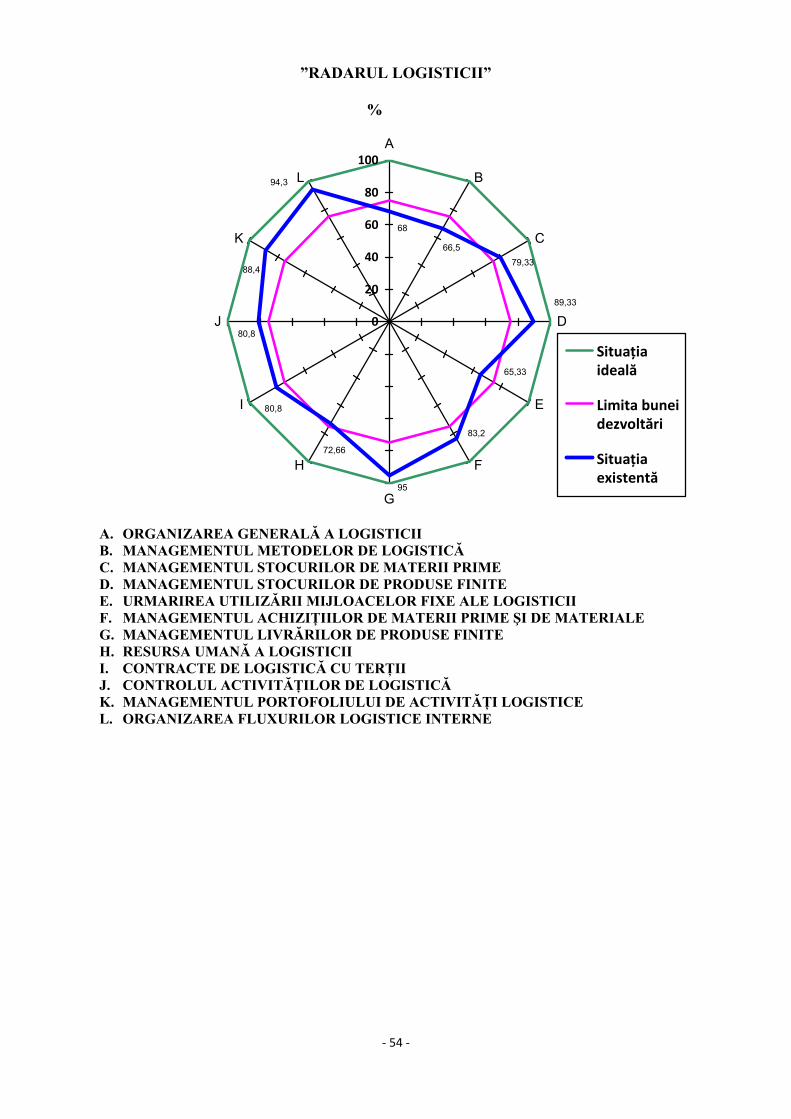

11.3.1 Descrierea metodologiei de analiză .......................................................................... 29 11.3.2 Cerinţe de aplicare .................................................................................................... 30

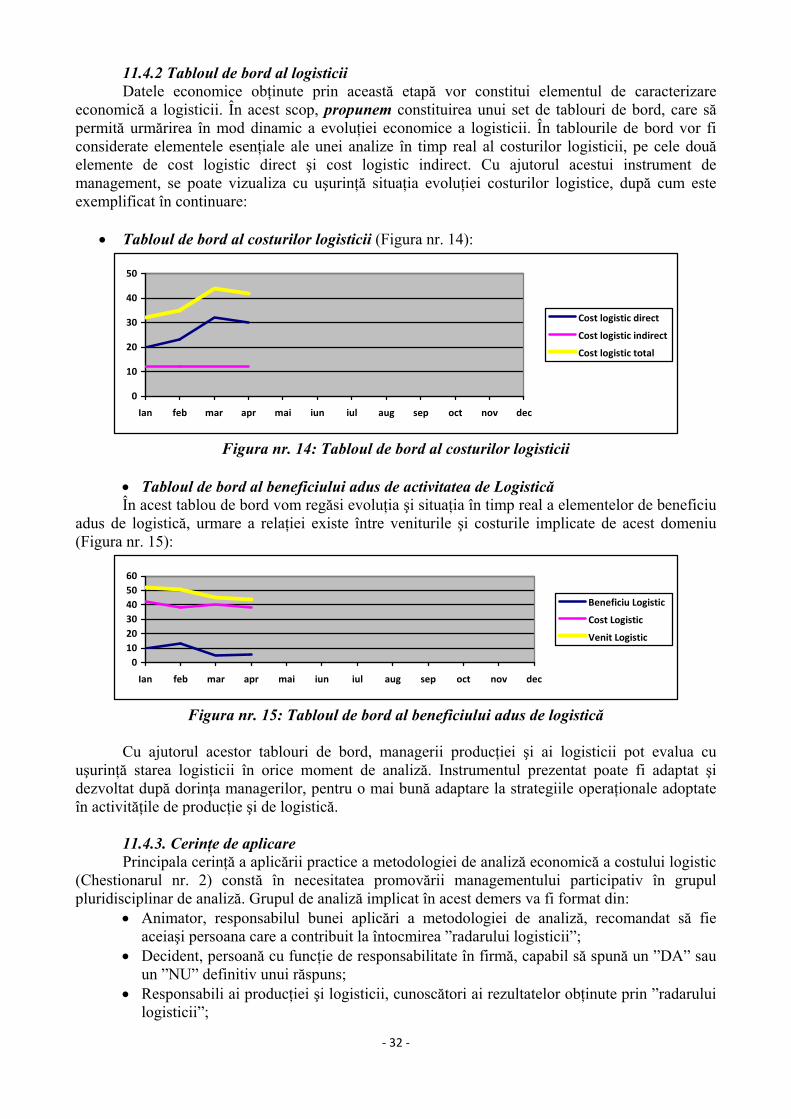

11.4 Etapa 2: Analiza economică a activităţii de logistică ......................................................... 31 11.4.1 Descrierea metodologiei de analiză .......................................................................... 31 11.4.2 Tabloul de bord al logisticii ...................................................................................... 32 11.4.3 Cerinţe de aplicare .................................................................................................... 32

11.5 Etapa nr. 3: Elaborarea măsurilor de îmbunătăţire ............................................................. 33 11.6 Aplicarea măsurilor de îmbunătăţire şi feed-back .............................................................. 33 CAPITOLUL 12: APLICAREA PRACTICĂ A INSTRUMENTULUI METODOLOGIC DE ÎMBUNĂTĂŢIRE A MANAGEMENTULUI LANŢULUI LOGISTIC ÎN CAZUL CONCRET AL UNEI FIRME .................................................................................. 34 12.1 Obiectivele cercetării aplicative .......................................................................................... 34 12.2 Prezentarea S.C. Andeeas Company S.A. ........................................................................... 34

12.2.1 Istoric şi domeniu de activitate ................................................................................. 34 12.2.2 Piaţa şi clienţii firmei ................................................................................................ 34 12.2.3 Structura organizatorică a firmei .............................................................................. 34

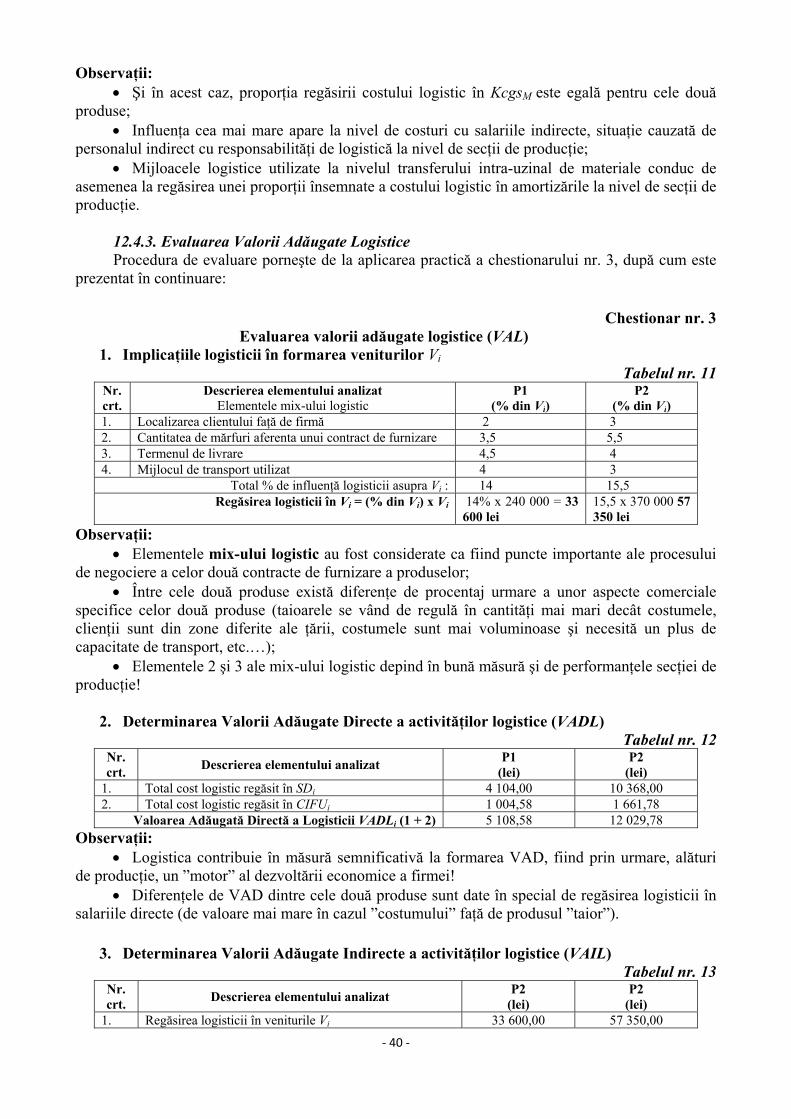

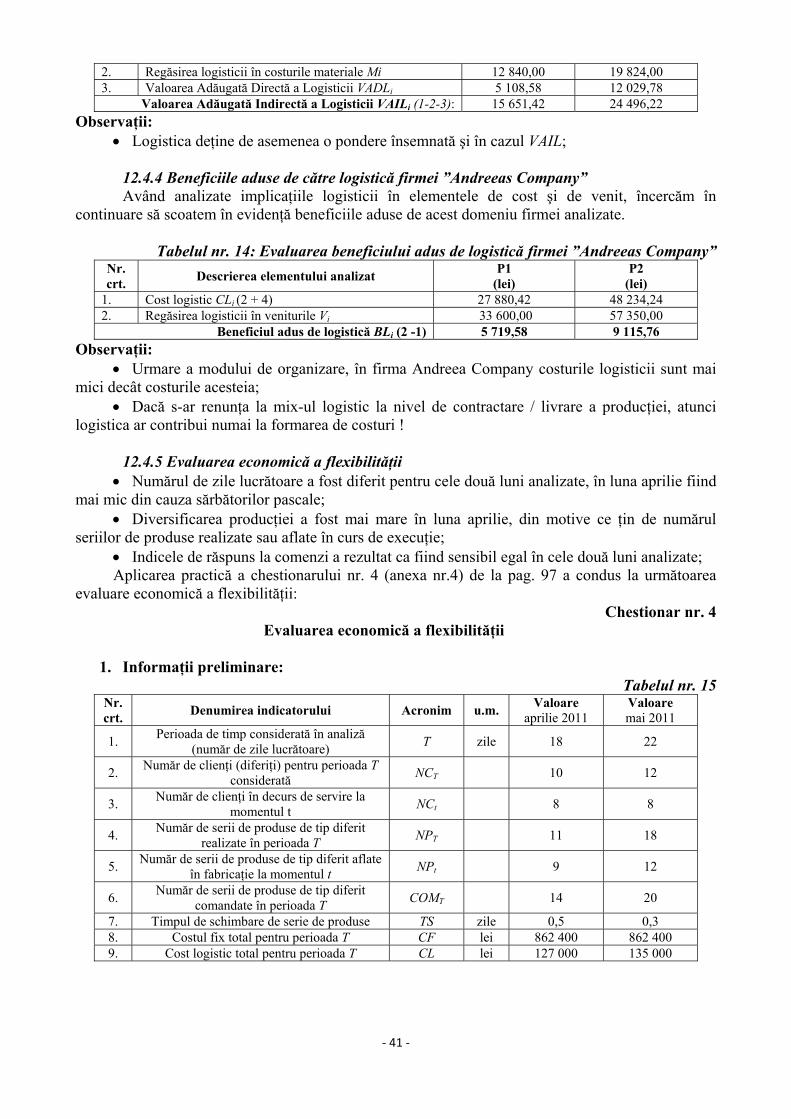

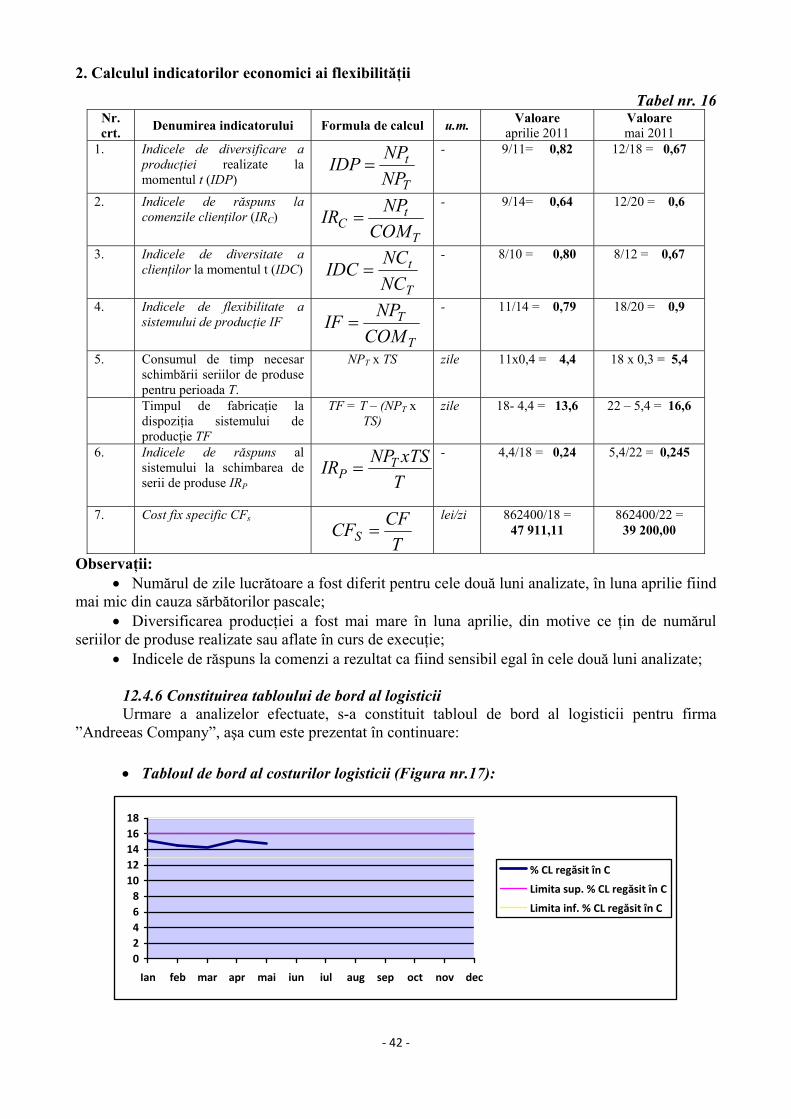

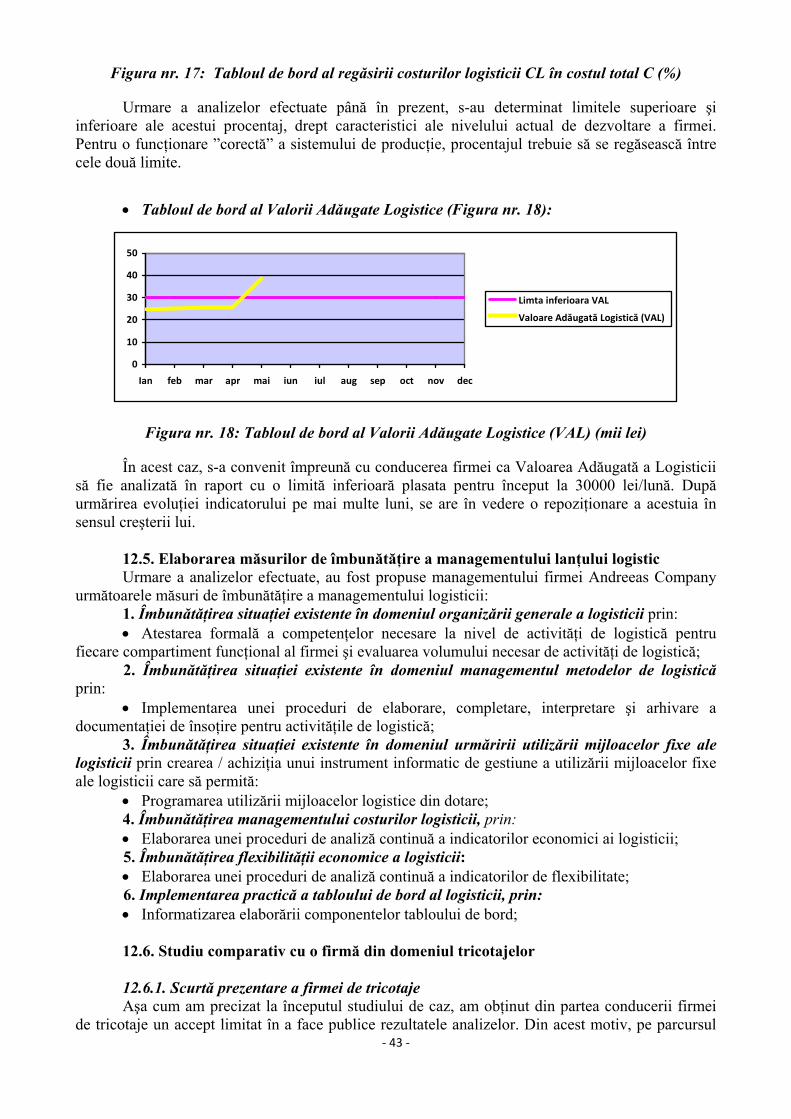

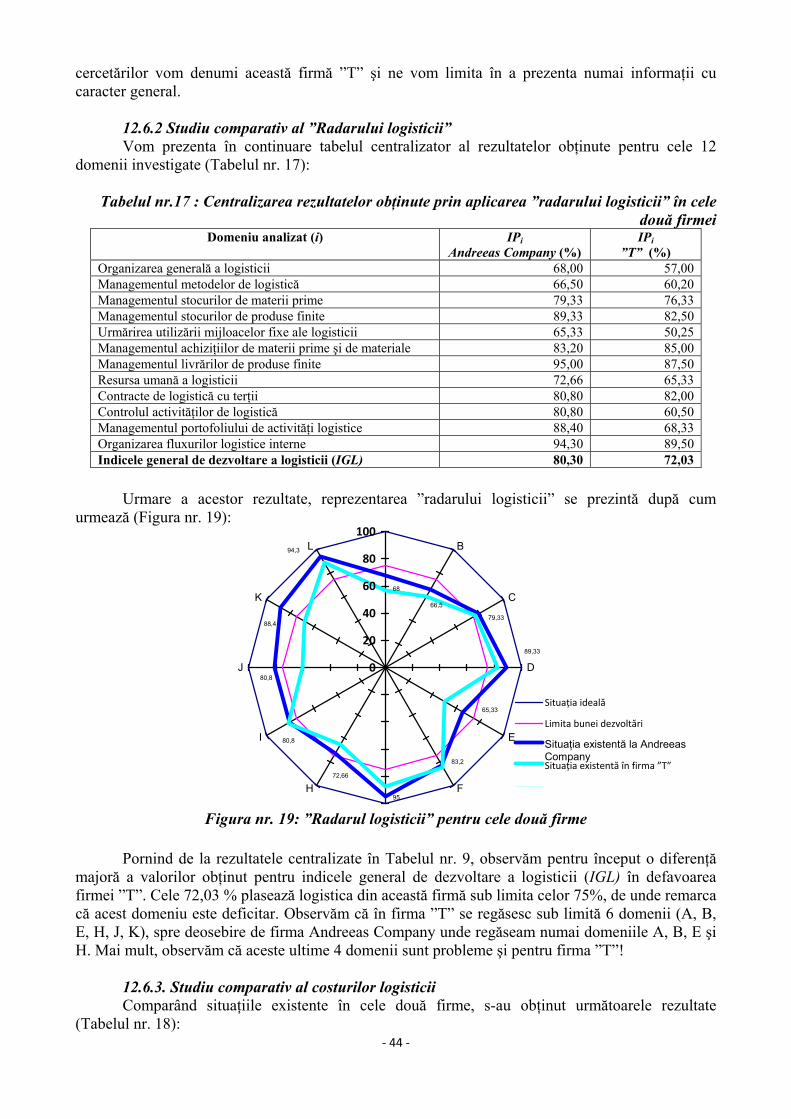

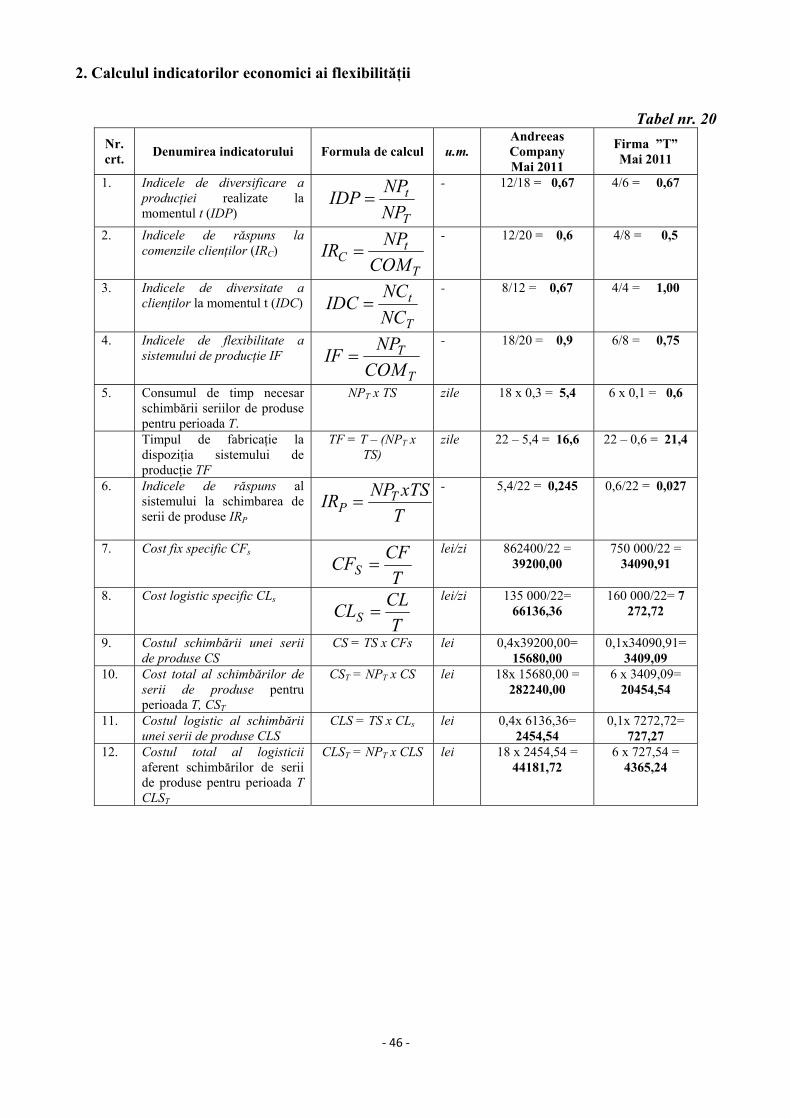

12.4 Analiza economică .............................................................................................................. 37 12.4.1 Culegerea datelor ...................................................................................................... 37 12.4.2 Evaluarea implicării logisticii în formarea costului de producţie ............................. 37 12.4.3 Evaluarea Valorii Adăugate Logistice ...................................................................... 40 12.4.4 Beneficiile aduse de către logistică firmei ”Andreeas Company” ............................ 41 12.4.5 Evaluarea economică a flexibilităţii .......................................................................... 41 12.4.6 Constituirea tabloului de bord al logisticii ................................................................ 42

12.5 Elaborarea măsurilor de îmbunătăţire a managementului lanţului logistic ......................... 43 12.6 Studiu comparativ cu o firmă din domeniul tricotajelor ..................................................... 43

12.6.1 Scurtă prezentare a firmei de tricotaje ...................................................................... 43 12.6.2 Studiu comparativ al ”Radarului logisticii” .............................................................. 44 12.6.3 Studiu comparativ al costurilor logisticii .................................................................. 44 12.6.4 Studiu comparativ al flexibilităţii ............................................................................. 45

v

CONCLUZII GENERALE ALE TEZEI DE DOCTORAT. CONTRIBUŢII PERSONALE. DIRECŢII VIITOARE ALE CERCETĂRII .............................................. 47 ANEXE ....................................................................................................................................... 51 Anexa nr. 1 : Chestionar nr. 1 ”Radarul Logisticii”.................................................................... 51 Anexa nr. 2 : Chestionar nr. 2 ”Evaluarea costului logistic” ...................................................... 55 Anexa nr. 3 : Chestionar nr. 3 ”Evaluarea Valorii Adăugate Logistice” .................................... 56 Anexa nr. 4 : Chestionar nr. 4 ”Evaluarea economică a felxibilităţii ......................................... 57 BIBLIOGRAFIE ....................................................................................................................... 58

‐ 1 ‐

INTRODUCERE

Secolul XX a fost al fabricaţiei, secolul XXI va fi al logisticii !

Realitatea ne demonstrează că logistica face parte din viaţa noastră. În calitate de manager

sau simplu angajat în firmă, de funcţionar sau de simplu client pe o piaţă mondială, cu toţii ne confruntăm cu o continuă interacţiune cu furnizorii, cu producătorii sau consumatorii de bunuri şi servicii. Printre altele, pe toţi ne leagă acelaşi lucru: dorinţa de a ne îndeplini LA TIMP necesităţile de consum! Mai mult, cu toţii dorim ca cererile noastre să fie îndeplinite IMEDIAT, în cele mai favorabile condiţii de calitate, preţ şi de îndeplinire a aşteptărilor. Timpul este o resursă importantă pentru toţi, întotdeauna în deficit.

Suntem tentaţi să spunem că numai producţia asigură crearea de „Valoare Adăugată” în firmă, prin transformarea materiilor prime, inerentă obţinerii de produse. Putem afirma însă, pe baza propriei experienţe manageriale, că succesul activităţii de producţie depinde, fără a exagera, în proporţie de 90 % de o bună susţinere logistică, internă şi externă firmei!

Iată de ce, misiunea cercetării noastre este de a conştientiza managerii din industria textilă românească asupra rolului şi importanţei logisticii în succesul afacerilor, încercând să demonstrăm că „LOGISTICA ESTE O SURSĂ DE PROFIT” !

În vederea creării cadrului de îndeplinire a misiunii tezei noastre, cercetările au fost structurate în patru părţi, după cum urmează:

Partea I - CERCETARE DOCUMENTARĂ PRIVIND MANAGEMENTUL LANŢULUI LOGISTIC (SUPPLY CHAIN MANAGEMENT) urmăreşte iniţializarea demersului cercetării noastre, prin prezentarea de curente, concepte, teorii şi principii ale managementului logisticii;

Partea II - MANAGEMENTUL LOGISTICII FLUXURILOR DE PRODUCŢIE ŞI A STOCURILOR încercă să evidenţieze principalele forme de organizare a fluxurilor de producţie şi a stocurilor în întreprinderi, în vederea definirii cadrului conceptual al unui management modern al logisticii;

Partea III - ASPECTE ECONOMICE ŞI DE PERFORMANŢĂ ALE LOGISTICII INDUSTRIALE defineşte implicaţiile tehnice şi economice ale logisticii în întreprindere, conducând la o abordare originală a noţiunilor de ”Cost – Venit – Valoare Adăugată – Profit” în domeniul nostru de interes;

Partea IV - CONTRIBUŢII PRIVIND MANAGEMENTUL LANŢULUI LOGISTIC ÎN INDUSTRIA DE TRICOTAJE ŞI CONFECŢII. STUDIU DE CAZ: FIRMA ”ANDREEAS COMPANY” se doreşte a fi contribuţia semnificativă a cercetării noastre adusă domeniului nostru de interes, prin elaborarea şi validarea practică a unei metodologii originale de îmbunătăţire a managementului logisticii în întreprinderile de tricotaje şi de confecţii textile.

Cercetările noastre au urmărit în principal aplicaţii ale cercetării în întreprinderile de tricotaje şi de confecţii textile. Considerăm însă că rezultatele obţinute pot fi extinse şi în alte domenii economice, definind astfel una dintre caracteristicile de bază ale managementului logisticii: UNIVERSALITATEA !

‐ 2 ‐

CAPITOLUL 1 OBIECTIVELE ŞI METODOLOGIA CERCETĂRII

1.1. Importanta temei de cercetare Putem considera managementul lanţului logistic ca fiind una dintre marile provocări actuale

ale industriei, şi în special al industriei textile! Experienţa practică acumulată şi cercetările efectuate ne demonstrează că acest domeniu ascunde o importantă rezervă de performanţă, pe care însă mulţi manageri nu ştiu sau nu doresc să o valorifice. Considerăm că tema de cercetare aleasă este:

Strategică, întrucât are implicaţii asupra îndeplinirii obiectivelor corporatiste şi operaţionale ale firmelor;

Utilă, rezultatele conducând la o îmbunătăţire semnificativă a performanţelor tehnice şi economice;

Permanentă, deoarece cercetările au fost direcţionate spre integrarea lor într-un proces de îmbunătăţire continuă;

Necesară, întrucât de managementul logisticii depinde în mod special performanţa întregului sistem de producţie al unei firme;

Oportună, întrucât îmbunătăţirea continuă a logisticii poate reprezenta o sursă de câştig / maximizare a profitului pentru firme din orice domeniu industrial.

Pornind de la aceste elemente definitorii ale temei de cercetare, pe parcursul tezei de doctorat vom încerca să ne aducem contribuţia teoretică şi practică asupra managementului lanţului logistic în întreprinderile de tricotaje – confecţii.

1.2. Obiectivele cercetării Obiectivele cercetării sunt concepute astfel încât să susţină îndeplinirea misiunii tezei de doctorat. În logica demersului nostru de cercetare, cele patru părţi ale tezei prezintă o derulare logică şi obiective distincte, aşa cum vor fi ele prezentate în continuare (Tabelul nr.1).

Tabelul nr. 1: Obiectivele cercetării Secţiuni Obiectivele cercetării Partea I: Cercetare

Cercetare documentară privind istoricul, evoluţia şi tendinţele actuale ale managementului logisticii;

Prezentarea principiilor logisticii şi adaptarea acestora domeniului industriei de tricotaje şi de confecţii textile;

Identificarea locului funcţiei logistice în organizarea generală a firmelor; Prezentarea SCM (Supply Chain Management) şi identificarea mutaţiilor aduse de

acest concept în organizarea firmelor; Elaborarea de contribuţii teoretice privind integrarea SCM în întreprinderile de

tricotaje şi de confecţii textile. Partea II:

Managementul logisticii fluxurilor

de producţie şi a stocurilor

Prezentarea cadrului general al organizării fluxurilor de producţie în întreprinderi; Sintetizarea obiectivelor transversale ale logisticii la nivel de fluxuri de producţie şi

stocuri; Prezentarea modului de integrare a logisticii în managementul fluxurilor de producţie

şi al stocurilor; Particularizarea cercetării noastre la nivel de firme de tricotaje şi confecţii din

România; Elaborarea de consideraţii şi contribuţii privind integrarea logisticii în managementul

fluxurilor de producţie din industria de tricotaje-confecţii din România. Partea III:

Aspecte economice şi de performanţă

ale logisticii industriale

Prezentarea cadrului general de utilizare a conceptelor de cost-preţ - beneficiu în întreprindere;

Evaluarea implicaţiilor logisticii în formarea costului de producţie, a preţurilor şi a Valorii Adăugate;

Identificarea rolului jucat de logistică în elaborarea strategiilor economice ale firmei; Prezentarea noţiunilor fundamentale ale flexibilităţii industriale, cu accent pe

‐ 3 ‐

aspectele economice ale acesteia; Elaborarea de contribuţii teoretice privind definirea indicatorilor de performanţă

economică a logisticii. Partea IV:

Contribuţii privind managementul

lanţului logistic în industria de tricotaje şi

confecţii. Studiu de caz: firma ”Andreeas Company”

Concepţia unui instrument metodologic de îmbunătăţire a managementului lanţului logistic în industria de confecţii şi de tricotaje şi

Elaborarea principiilor de bază ale aplicării lui în practică; Validarea instrumentului metodologic creat în cazul concret al unei firme textile; Elaborarea de contribuţii teoretice şi practice privind îmbunătăţirea managementului

lanţului logistic în industria de confecţii şi de tricotaje.

1.3. Metodologia de cercetare

Metodologia de cercetare utilizată în elaborarea prezentei teze de doctorat a urmat parcurgerea unei succesiuni logice de etape, după cum urmează:

Etapa 1: Identificarea principalelor concepte ale managementului logisticii. În acest scop, s-a apelat la studierea principalelor referinţe bibliografice ale domeniului logisticii, în vederea reliefării a cât mai multor definiţii şi puncte de vedere, precum şi a unei mari diversităţi de aplicaţii practice şi rezultate obţinute în diverse domenii micro şi macro-economice;

Etapa 2: Analiza critică a conceptelor managementului logisticii. Capacitatea proprie de analiză, de sinteză şi de reflexie a permis elaborarea de comparaţii între multiplele puncte de vedere ale domeniului şi identificarea de puncte tari şi slabe ale diverselor abordări;

Etapa 3: Prezentarea propriilor puncte de vedere asupra fenomenelor. Experienţa practică şi competenţele deţinute (şi demonstrate) în activitatea managerială ne-au permis elaborarea unei proprii abordări a domeniului managementului logisticii.

Etapa 4: Particularizarea conceptelor managementului logisticii pentru domeniul tricotajelor şi confecţiilor. Abordările teoretice şi practice au identificat un număr limitat de aplicaţii teoretice şi practice ale managementului logisticii în domeniul tricotajelor şi confecţiilor textile. Acest aspect a constituit pentru noi o oportunitate, aplicând în acest fel o strategie de ”nişă” în cercetare.

Etapa 5: Elaborarea propriilor metodologii de analiză. Cercetările efectuate şi competenţele dobândite astfel ne-au permis elaborarea unor proprii metodologii de analiză, cu aplicabilitate în îmbunătăţirea managementului lanţului logistic în firmele de tricotaje şi de confecţii textile.

Etapa 6: Validarea practică a metodologiei. Întrucât am considerat că cercetările nu trebuie să se limiteze la ”teorie”, am recurs la validarea practică a metodologiei de îmbunătăţire a managementului lanţului logistic în cazul concret al unor firme din domeniul confecţiilor textile (Andreeas Company) şi al tricotajelor (firma ”T”).

Etapa 7: Elaborarea de recomandări. Îmbinarea elementelor teoretice şi practice ne-a permis ca pe parcursul tezei să elaborăm multiple recomandări privind creşterea şanselor de succes a demersurilor de îmbunătăţire a managementului lanţului logistic în întreprinderi.

Etapa 8: Sintetizarea contribuţiilor. S-a considerat necesară elaborarea unei sinteze a principalelor contribuţii teoretice şi practice aduse în această teză de doctorat, pentru a veni în sprijinul unei bune înţelegeri a rolului şi importanţei managementului lanţului logistic în întreprinderile de tricotaje şi de confecţii textile.

Demersul nostru de cercetare lasă în final loc unor explorări viitoare, considerând această teză de doctorat ca fiind nu o finalizare a cercetărilor, ci un început pentru noi şi noi dezvoltări de concepte, de metode şi de tehnici de creştere a performanţelor tehnice şi economice în întreprinderi din diverse domenii de activitate !

‐ 4 ‐

PARTEA I CERCETARE DOCUMENTARĂ PRIVIND MANAGEMENTUL

LANŢULUI LOGISTIC (SUPPLY CHAIN MANAGEMENT)

CAPITOLUL 2 ISTORICUL ŞI DEFINIREA LOGISTICII

2.1. Originile logisticii Am încercat să găsim o origine a termenului „logistică” în mod individual, fără a ţine cont

de definiţiile clasice, găsite cu prisosinţă în literatura de specialitate. O asociere cu grecescul „logos” (ştiinţă) sau „logistikos” (priceput în a face calcule) [MOCU09] nu ni se pare suficientă. De asemenea, în limba latină se regăseşte termenul “logista” (administrator).

Cu puţină şansă, am întâlnit în „Grand Dictionnaire Universel du XX-eme siècle, en volumes par Pierre LAROUSSE, Paris, 1873” tocmai termenul „logistique = ce qui est relatif à l’art de du raisonnement de du calcul” (ceea ce este relativ la arta raţionamentului şi calculului)! Acesta este sensul dat logisticii la nivelul secolului XIX, însă originile termenului se pare că sunt legate totuşi de arta militară a antichităţii romane şi greceşti. Ştim cu toţii că în epoca respectivă forţa unei armate se baza pe mărimea efectivului trupelor şi pe disciplina acestora, bineînţeles că şi pe strategia militară. În aceeaşi măsură, o problemă importantă pe care o aveau comandanţii de oşti era aceea a asigurării hranei, a apei şi a mijloacelor de transport pentru echipamentul militar. Încă de atunci se făceau calcule relativ la cantităţi şi necesar zilnic şi pe întreaga campanie militară, se făceau estimări ale consumului de resurse, în general.

2.2. Definiţia logisticii Înainte de a ne exprima punctul de vedere, încercăm să scoatem în evidenţă cele mai întâlnite definiţii ale conceptului „logistică”. Vom începe prin a prezenta definiţia data de K. Moller în cartea sa „Business Marketing: An Interaction and Network Perspective” în anul 1995 (revenire după o lucrare de a sa din anul 1965) [MOLL95] „managementul tuturor activităţilor care asigură transferul şi coordonarea aprovizionării şi distribuţiei în sensul creării utilităţii de timp şi spaţiu”.

Constatăm în această definiţie considerarea legăturii indisolubile dintre „logistică”, „management” şi „marketing”, de unde interpunerea logisticii între „producător” şi „piaţă”. Nu ni se spune nimic însă despre aspectele interne ale logisticii, la nivel de firmă. Bineînţeles, aceasta nu este singura abordare.

Ca şi o concluzie a acestei cercetări, logistica prezintă numeroase abordări valoroase, fără a putea afirma că avem de-a face cu o definiţie standard, universal-valabilă. Pornind de aici, vom încerca să dăm logisticii o proprie abordare, care să ne servească ca axă a dezvoltării cercetărilor ulterioare. Ne vom lega în special de următoarele aspecte:

Am observat că în definiţiile anterioare nu se face distincţie clară între ce înseamnă „logistică internă” şi „logistică externă”. În condiţiile actuale, acesta devine cu atât mai dificil de realizat, cu cât structurile organizatorice clasice tind să evolueze către adoptarea de componente „virtuale”;

Nevoile ce se doresc a fi satisfăcute pleacă de la „client”. Cum acesta poate fi „extern” firmei, aşa cum se întâmplă în abordarea curentă, dar şi „intern”, aşa cum se constată de fapt (de exemplu: faza tehnologică II este clientul fazei tehnologice), o abordare a logisticii pe întregul ciclu de viaţă al unui produs [WIGH89] (naştere necesitate - identificare necesitate client - proiectare - fabricaţie – livrare – vânzare – consum – casare/reciclare – naştere necesitate) ni se pare mult mai pertinentă, cuprinzând astfel întreaga lungime şi complexitate a unui flux.

‐ 5 ‐

Pornind de la aceste observaţii, vom defini logistica ca fiind „acţiunea de prevedere, planificare, organizare, realizare şi control a fluxurilor materiale şi informaţionale pe întreaga durată a ciclului de viaţă al unui produs, în condiţii viabile tehnic şi economic pentru firmă şi pentru alte părţi interesate”. Prezentăm, în continuare, prin ce se diferenţiază şi care sunt avantajele definiţiei noastre faţă de ceea ce am regăsit urmare a cercetării documentare:

1. Am considerat importanţa „prevederii” în activitatea de logistică, fără de care atât planificarea, cât şi organizarea sau controlul nu pot fi eficiente;

2. Am introdus nevoia de realizare efectivă, fără de care logistica rămâne numai în plan teoretic;

3. Am considerat dualitatea materie – informaţie în fluxurile logistice şi noţiunea de „produs”, cu atât mai mult cu cât, conform standardelor ISO 9001, prin produs se înţelege „bun, serviciu sau orice combinaţie dintre ele”;

4. Am introdus în definiţie noţiunea de „ciclu de viaţă al unui produs”, având în vedere considerarea în definiţie a „logisticii inverse”;

2.3. Principiile logisticii

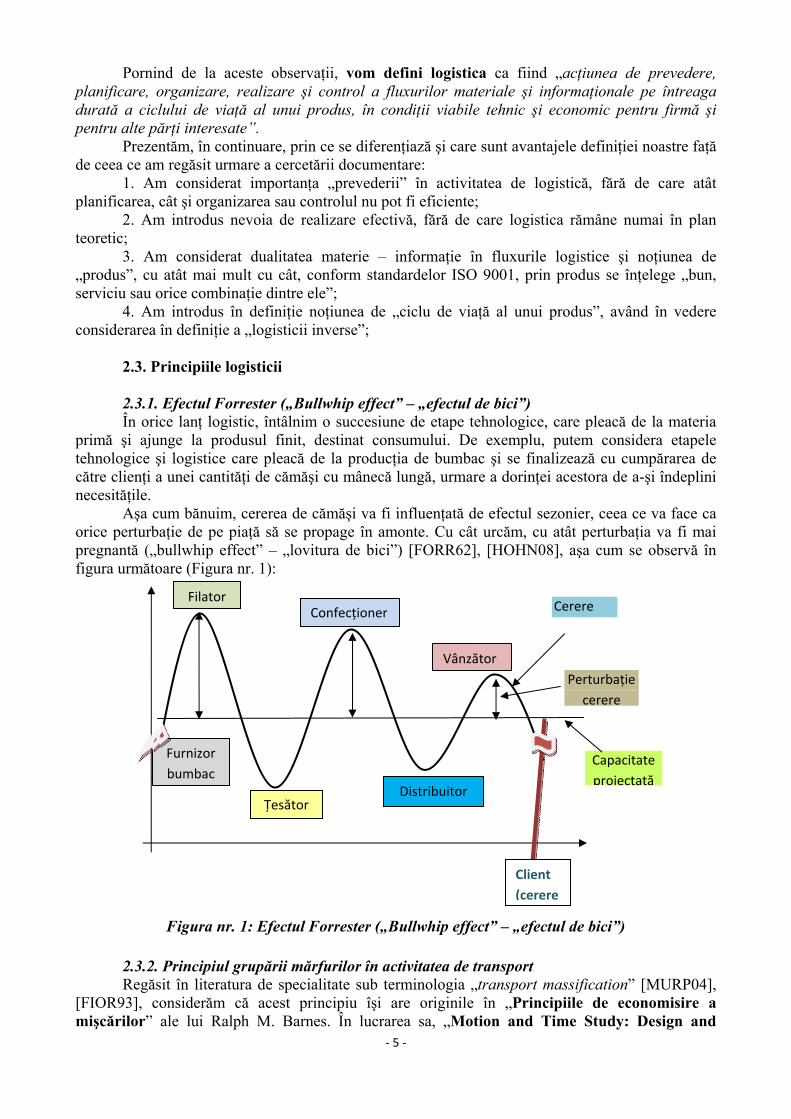

2.3.1. Efectul Forrester („Bullwhip effect” – „efectul de bici”) În orice lanţ logistic, întâlnim o succesiune de etape tehnologice, care pleacă de la materia

primă şi ajunge la produsul finit, destinat consumului. De exemplu, putem considera etapele tehnologice şi logistice care pleacă de la producţia de bumbac şi se finalizează cu cumpărarea de către clienţi a unei cantităţi de cămăşi cu mânecă lungă, urmare a dorinţei acestora de a-şi îndeplini necesităţile.

Aşa cum bănuim, cererea de cămăşi va fi influenţată de efectul sezonier, ceea ce va face ca orice perturbaţie de pe piaţă să se propage în amonte. Cu cât urcăm, cu atât perturbaţia va fi mai pregnantă („bullwhip effect” – „lovitura de bici”) [FORR62], [HOHN08], aşa cum se observă în figura următoare (Figura nr. 1):

Figura nr. 1: Efectul Forrester („Bullwhip effect” – „efectul de bici”)

2.3.2. Principiul grupării mărfurilor în activitatea de transport Regăsit în literatura de specialitate sub terminologia „transport massification” [MURP04],

[FIOR93], considerăm că acest principiu îşi are originile în „Principiile de economisire a mişcărilor” ale lui Ralph M. Barnes. În lucrarea sa, „Motion and Time Study: Design and

Client

(cerere

Vânzător

Distribuitor

Confecționer

Țesător

Filator

Furnizor

bumbac Capacitate

proiectată

Cerere

Perturbație

cerere

‐ 6 ‐

Measurement of Work” din anul 1937 [BARN37], [BARN80], ne prezintă principiul „grupării”, referitor la economia de mişcări a operatorului de producţie care ar muta mai multe obiecte din locul A în locul B. Dacă ar reuşi să le grupeze şi să le transporte astfel, ar economisi energie şi timp (şi bani pentru firmă…)! 2.3.3. Principiul „exploziei costurilor” la baza arborescenţei logistice

În momentul în care se pune problema distribuţiei unei cantităţi de produse spre mai multe destinaţii, problema o putem aborda sub formă de arborescenţă. Să imaginăm un exemplu, pentru o fabrică de confecţii textile:

Un croitor preia de la magazie un balot de ţesătură. Putem asocia acestei acţiuni un cost specific (timp consumat x manopera orară);

Aceeaşi cantitate de materiale, croită în repere de această dată, este preluată în 8 baloţi diferiţi, în 8 drumuri, de către un alimentator. Costul va fi de 8 ori mai mare;

Cei 8 baloţi sunt împărţiţi în 64 de grupuri de repere, ce vor fi alimentate de către 4 alimentatori pe 4 linii tehnologice diferite, la câte 4 locuri de muncă;

Costurile de transport deja „au explodat” !

2.4. Noi structuri organizatorice induse de dezvoltarea fluxurilor logistice

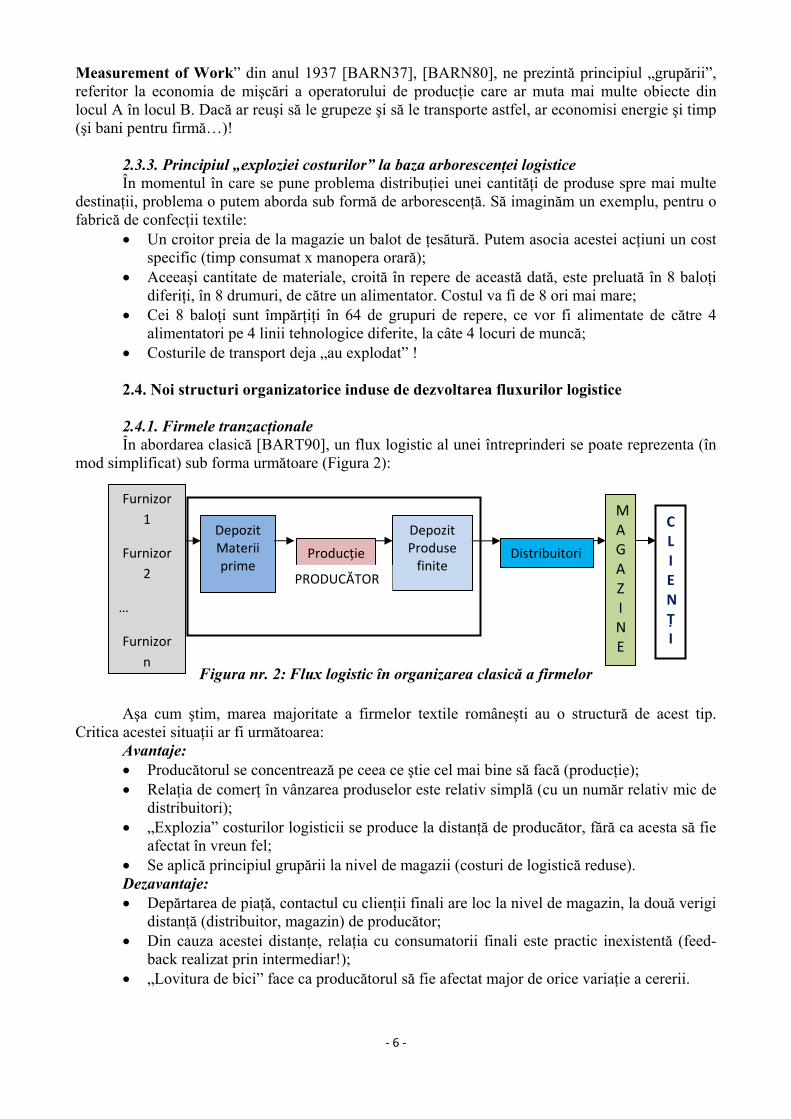

2.4.1. Firmele tranzacţionale În abordarea clasică [BART90], un flux logistic al unei întreprinderi se poate reprezenta (în

mod simplificat) sub forma următoare (Figura 2):

Figura nr. 2: Flux logistic în organizarea clasică a firmelor

Aşa cum ştim, marea majoritate a firmelor textile româneşti au o structură de acest tip. Critica acestei situaţii ar fi următoarea:

Avantaje: Producătorul se concentrează pe ceea ce ştie cel mai bine să facă (producţie); Relaţia de comerţ în vânzarea produselor este relativ simplă (cu un număr relativ mic de

distribuitori); „Explozia” costurilor logisticii se produce la distanţă de producător, fără ca acesta să fie

afectat în vreun fel; Se aplică principiul grupării la nivel de magazii (costuri de logistică reduse). Dezavantaje: Depărtarea de piaţă, contactul cu clienţii finali are loc la nivel de magazin, la două verigi

distanţă (distribuitor, magazin) de producător; Din cauza acestei distanţe, relaţia cu consumatorii finali este practic inexistentă (feed-

back realizat prin intermediar!); „Lovitura de bici” face ca producătorul să fie afectat major de orice variaţie a cererii.

Furnizor

1

Furnizor

2

…

Furnizor

n

DepozitMaterii prime

Producție

Depozit Produse finite

PRODUCĂTOR

Distribuitori

MAGAZINE

CLIENȚI

‐ 7 ‐

CAPITOLUL 3 FUNCŢIA DE LOGISTICĂ ÎN ÎNTREPRINDERE

3.1. Noţiunea de „funcţie” Adeseori termenul de „funcţie” este controversat în firmă, din cauza multiplelor sensuri şi

conotaţii atribuite. Întâlnim în mod frecvent termeni cum ar fi „funcţie a managementului”, „funcţie a persoanei”, „funcţie a produsului”, „funcţie a utilajului” sau „funcţie a întreprinderii”. [VERZ05]

Pentru a clarifica sensul acestei noţiuni, într-un sens profitabil pentru cercetarea noastră, este bine să pornim de la noţiunea generală a acestui termen în management: o funcţie reprezintă un ansamblul de activităţi realizate de unul sau mai mulţi angajaţi prin utilizarea unor metode, tehnici şi instrumente specifice, în vederea îndeplinirii unor obiective prestabilite

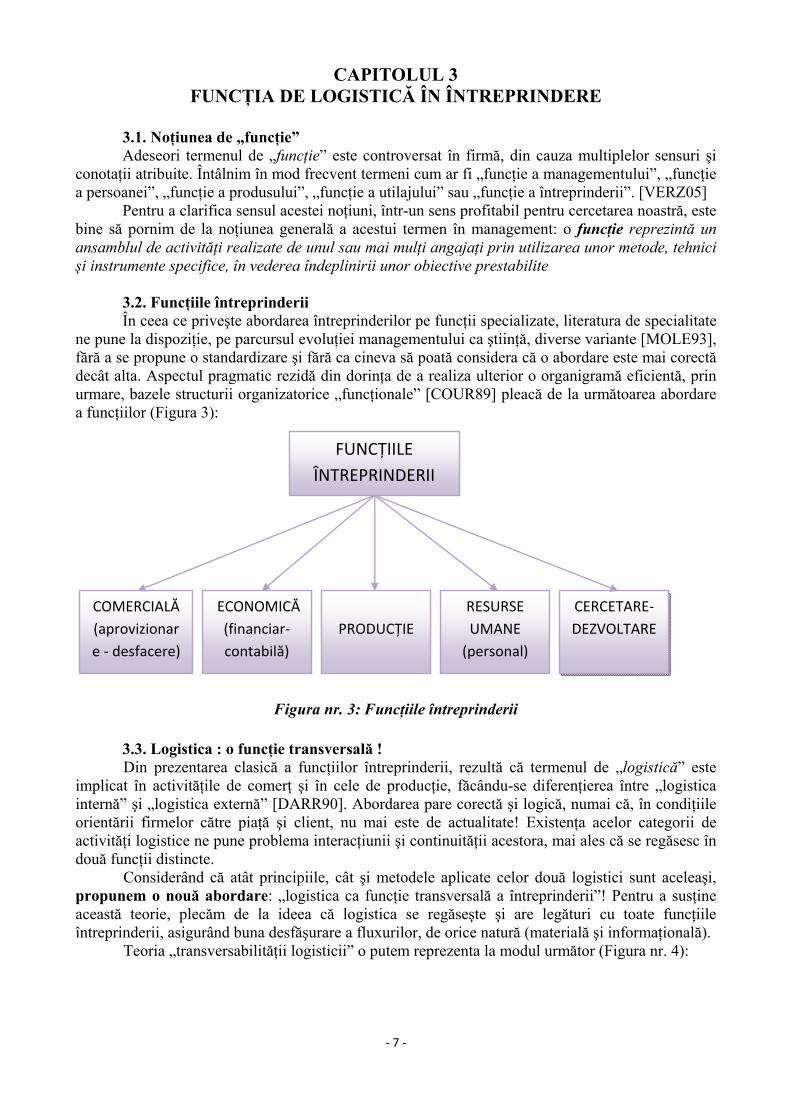

3.2. Funcţiile întreprinderii În ceea ce priveşte abordarea întreprinderilor pe funcţii specializate, literatura de specialitate ne pune la dispoziţie, pe parcursul evoluţiei managementului ca ştiinţă, diverse variante [MOLE93], fără a se propune o standardizare şi fără ca cineva să poată considera că o abordare este mai corectă decât alta. Aspectul pragmatic rezidă din dorinţa de a realiza ulterior o organigramă eficientă, prin urmare, bazele structurii organizatorice „funcţionale” [COUR89] pleacă de la următoarea abordare a funcţiilor (Figura 3):

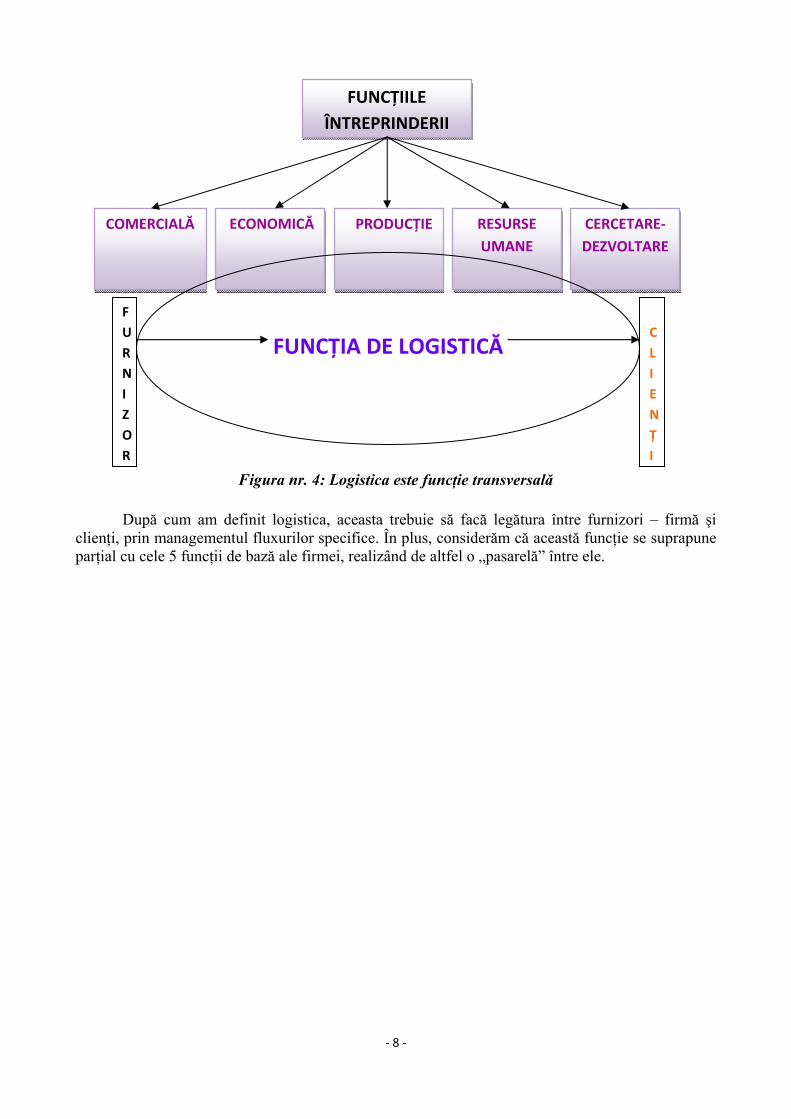

Figura nr. 3: Funcţiile întreprinderii 3.3. Logistica : o funcţie transversală ! Din prezentarea clasică a funcţiilor întreprinderii, rezultă că termenul de „logistică” este

implicat în activităţile de comerţ şi în cele de producţie, făcându-se diferenţierea între „logistica internă” şi „logistica externă” [DARR90]. Abordarea pare corectă şi logică, numai că, în condiţiile orientării firmelor către piaţă şi client, nu mai este de actualitate! Existenţa acelor categorii de activităţi logistice ne pune problema interacţiunii şi continuităţii acestora, mai ales că se regăsesc în două funcţii distincte.

Considerând că atât principiile, cât şi metodele aplicate celor două logistici sunt aceleaşi, propunem o nouă abordare: „logistica ca funcţie transversală a întreprinderii”! Pentru a susţine această teorie, plecăm de la ideea că logistica se regăseşte şi are legături cu toate funcţiile întreprinderii, asigurând buna desfăşurare a fluxurilor, de orice natură (materială şi informaţională).

Teoria „transversabilităţii logisticii” o putem reprezenta la modul următor (Figura nr. 4):

FUNCȚIILE

ÎNTREPRINDERII

COMERCIALĂ

(aprovizionar

e ‐ desfacere)

ECONOMICĂ

(financiar‐

contabilă)

PRODUCȚIE

RESURSE

UMANE

(personal)

CERCETARE‐

DEZVOLTARE

‐ 8 ‐

Figura nr. 4: Logistica este funcţie transversală

După cum am definit logistica, aceasta trebuie să facă legătura între furnizori – firmă şi clienţi, prin managementul fluxurilor specifice. În plus, considerăm că această funcţie se suprapune parţial cu cele 5 funcţii de bază ale firmei, realizând de altfel o „pasarelă” între ele.

FUNCȚIILE

ÎNTREPRINDERII

COMERCIALĂ ECONOMICĂ

PRODUCȚIE RESURSE

UMANE

CERCETARE‐

DEZVOLTARE

FUNCȚIA DE LOGISTICĂ

F

U

R

N

I

Z

O

R

C

L

I

E

N

Ț

I

‐ 9 ‐

CAPITOLUL 4

”SUPPLY CHAIN MANAGEMENT” (SCM)

4.1. Definirea conceptului ”Supply Chain Management” (SCM) Într-o nouă abordare, din simplu centru de cost aferent oricărui sistem de producţie, logistica

devine astăzi „motorul” unei noi revoluţii mondiale, în care „profitul” devine un element central al deciziei economice. Am putea de asemenea să afirmăm că logistica a fost nevoită să „ţină pasul” cu dezvoltarea pieţelor de desfacere a produselor şi, mai ales, cu evoluţia societăţii umane.

Din punctul nostru de vedere, se pare că aceste premise vor conduce în timp chiar la abandonul termenului de „logistică” în favoarea celui de „Supply Chain” [BAGL90]! Însă, până la a evalua sensul de evoluţie al acestui domeniu, ar fi bine să încercăm să redăm o definiţie a acestui concept. Este normal să acordăm o încredere deosebită definiţiilor date de organismele internaţionale care promovează SCM în lumea afacerilor.

4.2. Avantajele oferite de SCM în firmă

4.2.1 Ameliorarea satisfacerii cerinţelor consumatorilor Ameliorarea produselor livrate către client se va face pe baza îmbunătăţirii atât a bunului

furnizat, cât şi a serviciilor asociate, dacă s-ar putea, printr-o personalizare maximă astfel încât să se răspundă exact la dorinţele acestuia.

În vederea ameliorării satisfacţiei clienţilor, SCM va fi responsabil de: Personalizarea termenelor de livrare a mărfurilor către clienţi (finali sau intermediari)

[LAMY91], astfel încât acestea să ajungă la destinatari în termenii conveniţi; Personalizarea serviciilor asociate bunului, în perioada de garanţie şi de post-garanţie; Organizarea unui feed-back rapid în caz de neîndeplinire a unei aşteptări pentru client. Observăm cum, prin aceste acţiuni, se adaugă valoare produselor firmei prin: Câştigarea şi consolidarea în timp a încrederii clienţilor;

4.2.2. Reducerea valorii stocurilor şi a cheltuielilor de stocare Dacă din punct de vedere contabil, valoarea stocurilor nu este greu de determinat,

cheltuielile asociate stocării nu sunt întotdeauna însă uşor de evaluat. Explicaţiile ar fi următoarele: Un stoc de materii prime dă o oarecare siguranţă continuităţii unui flux de fabricaţie

[BENI91] (siguranţă însă imposibil de evaluat contabil!); Un stoc de produse finite asigură o continuitate a livrărilor către clienţi (aceştia vor fi

mulţumiţi să obţină la momentul dorit un produs!), însă se imobilizează resurse importante ale firmei, fără a putea evalua în bani ce beneficii aduce aceasta!;

Un stoc inter-operaţional dă o oarecare siguranţă a echilibrării încărcării unui flux tehnologic [LAUR94] (imposibil de evaluat contabil!), însă, cu cât fluxul tehnologic comportă mai multe faze, cu atât valoarea imobilizărilor creşte!

4.3. Mutaţii organizatorice induse de ”SCM”

4.3.1. Orientarea către piaţă şi client O firmă nu îşi poate justifica existenţa şi nu poate rezista pe piaţă dacă nu are clienţi! Prin

urmare, succesul economic înregistrat de o firmă va depinde în bună măsură de numărul clienţilor şi de nivelul de satisfacere a cerinţelor acestora [STEF07].

Putem aborda problema din două puncte de vedere: tehnic, din punctul de vedere al proceselor de fabricaţie şi economic, relativ la rentabilitatea economică a activităţii comerciale, asociată unui grad de „satisfacţie client”.

‐ 10 ‐

4.3.2. Trecerea de la „reactiv” la „proactiv” Recomandarea nr. 1: Identificarea variabilelor care influenţează cererea

În multe situaţii, cererea „evidentă” este o mică parte din cererea efectiv existentă pe o piaţă. Problema pe care o punem este cea a identificării, calificării şi cuantificării cererii „ascunse”, în ideea de a fi primii care să răspundă acesteia. Cine este mai inspirat, dar şi mai documentat, câştigă mai mult pe piaţă!

Acţiunea „reactivă” a firmei o traducem la nivel de sistem logistic prin menţinerea unui stoc mare de materii prime, materiale, semifabricate şi produse finite, inhibând astfel competitivitatea.

Recomandarea nr. 2: Utilizarea previziunii cererii pentru elaborarea planurilor de aprovizionare, distribuţie, producţie şi livrare

Urmarea logică a obţinerii unei prognoze a cererii este aceea a utilizării rezultatelor în realizarea planurilor de aprovizionare cu materii prime şi materiale, de distribuire a acestora pe fluxurile tehnologice, de fabricaţie şi de livrare a producţiei.

Orice software de Supply Chain Management oferă posibilitatea de a interveni la nivelul fiecărui articol de pe un punct de stocare, realizând scheme de prioritate în aprovizionare, astfel încât să se optimizeze nivelul stocurilor din magazia de materii prime [LUPS06]. 4.3.3. Integrarea sistemului informaţional al SCM în firmă

În dezvoltarea unui sistem informaţional se pleacă de regulă de la necesarul de date la nivel de fiecare compartiment / funcţie / angajat în parte [GORD95].

Fiecare entitate a firmei este în acelaşi timp şi producătoare, şi consumatoare de informaţii. O problemă întâlnită în mod curent în firme este aceea a compatibilităţii datelor între diverse compartimente / faze ale fluxurilor tehnologice. Rezolvarea acestei situaţii este posibilă prin abordarea de tip ISO, care reuşeşte să ordoneze fluxurile informaţionale în firmă.

Prin SCM se adoptă un limbaj comun şi metode comune pentru toţi actorii lanţului logistic, prin stabilirea şi normarea categoriilor de informaţii necesare unei desfăşurări corespunzătoare a activităţii firmei [GORM98].

‐ 11 ‐

PARTEA II MANAGEMENTUL LOGISTICII FLUXURILOR DE PRODUCŢIE

ŞI A STOCURILOR

CAPITOLUL 5 ORGANIZAREA GENERALĂ A PRODUCŢIEI

5.1. Sistemul de producţie

5.1.1 Definiţie

Pentru a defini un sistem de producţie, ar trebui să plecăm de la definiţia conceptului ”sistem”, asociat cu un ”ansamblu de elemente aflate în interacţiune, în vederea îndeplinirii unuia sau mai multor obiective” [BENI91].

Urmare a punctelor de vedere exprimate anterior, vom propune în continuare o proprie definiţie generală a unui sistem de producţie, respectiv „un ansamblu de elemente materiale, umane, informaţionale şi organizatorice, care interacţionează sinergic în realizarea de produse în vederea obţinerii de profit”.

5.1.2. Sistemul de fabricaţie: componentă a sistemului de producţie Aşa cum am descris anterior, sistemul de producţie este complex, întrucât reuneşte într-un scop definit o mare varietate de elemente, necesare îndeplinirii unei mari varietăţi de activităţi: de realizare a producţiei, de asigurare a calităţii, de logistică, de mentenanţă, etc.

5.2. Definirea fluxurilor de producţie şi a stocurilor

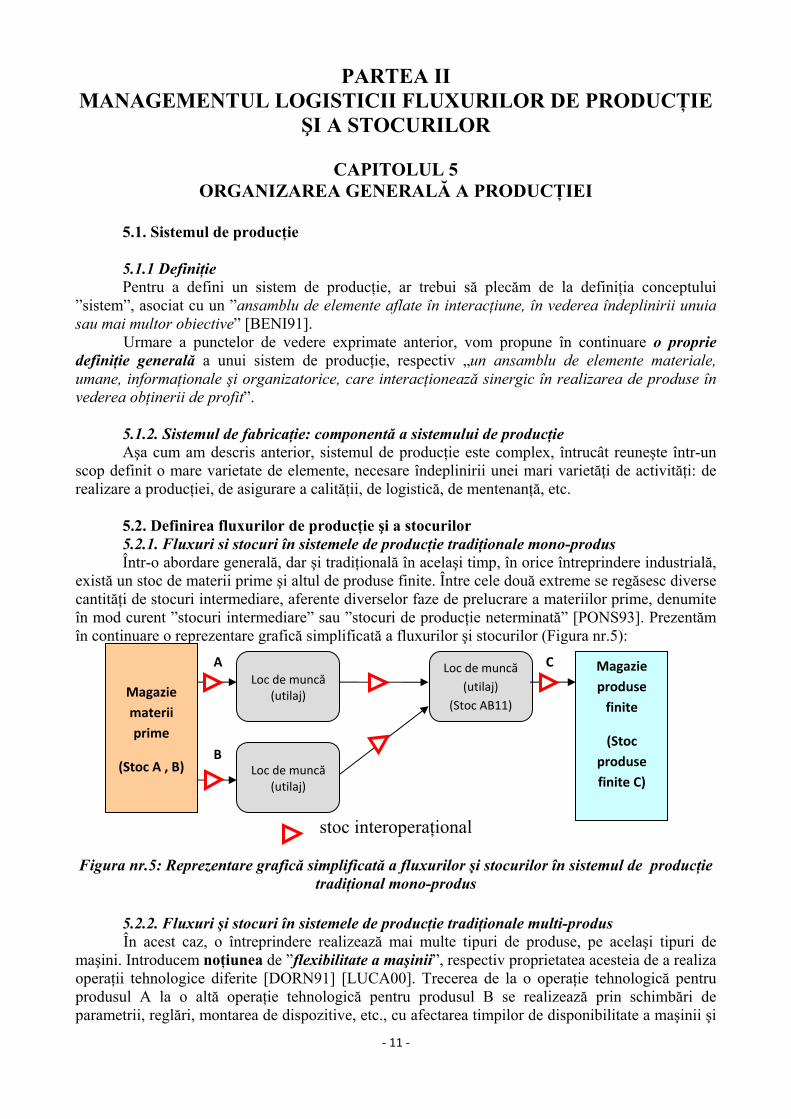

5.2.1. Fluxuri si stocuri în sistemele de producţie tradiţionale mono-produs Într-o abordare generală, dar şi tradiţională în acelaşi timp, în orice întreprindere industrială, există un stoc de materii prime şi altul de produse finite. Între cele două extreme se regăsesc diverse cantităţi de stocuri intermediare, aferente diverselor faze de prelucrare a materiilor prime, denumite în mod curent ”stocuri intermediare” sau ”stocuri de producţie neterminată” [PONS93]. Prezentăm în continuare o reprezentare grafică simplificată a fluxurilor şi stocurilor (Figura nr.5):

stoc interoperaţional

Figura nr.5: Reprezentare grafică simplificată a fluxurilor şi stocurilor în sistemul de producţie tradiţional mono-produs

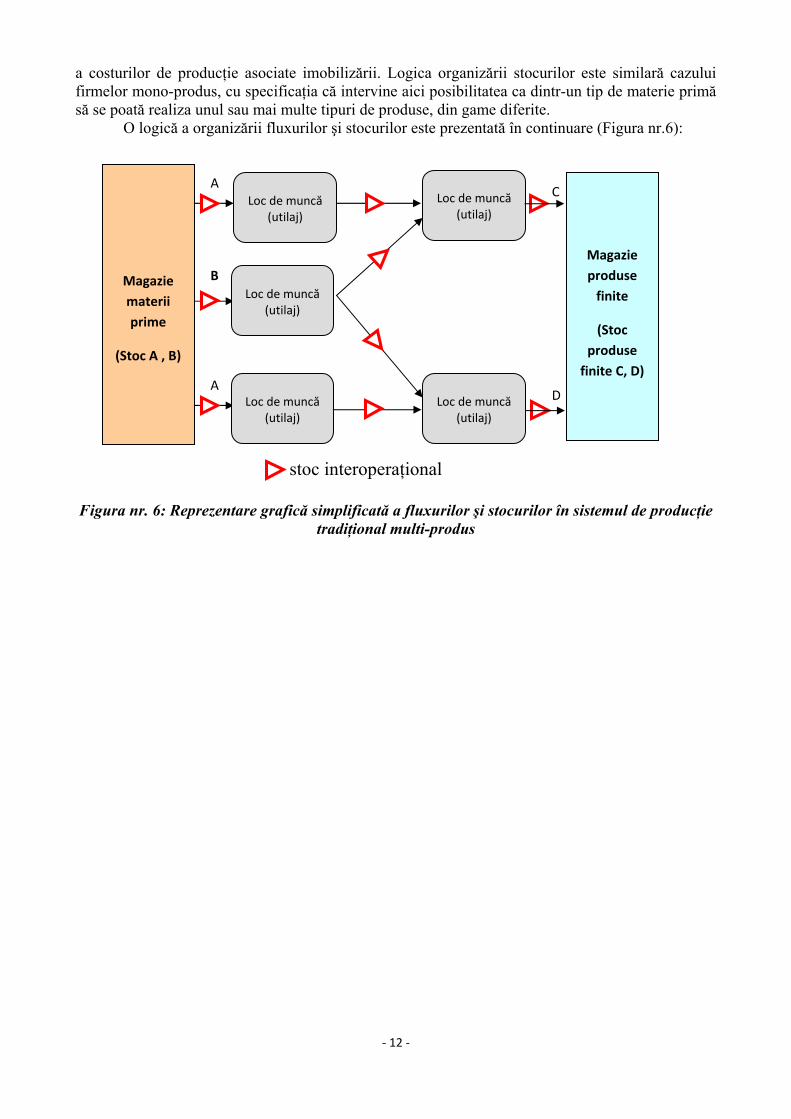

5.2.2. Fluxuri şi stocuri în sistemele de producţie tradiţionale multi-produs În acest caz, o întreprindere realizează mai multe tipuri de produse, pe acelaşi tipuri de

maşini. Introducem noţiunea de ”flexibilitate a maşinii”, respectiv proprietatea acesteia de a realiza operaţii tehnologice diferite [DORN91] [LUCA00]. Trecerea de la o operaţie tehnologică pentru produsul A la o altă operaţie tehnologică pentru produsul B se realizează prin schimbări de parametrii, reglări, montarea de dispozitive, etc., cu afectarea timpilor de disponibilitate a maşinii şi

Magazie

materii

prime

(Stoc A , B)

Loc de muncă (utilaj)

Magazie

produse

finite

(Stoc

produse

finite C)

Loc de muncă

(utilaj)

(Stoc AB11)

Loc de muncă (utilaj)

A

B

C

‐ 12 ‐

a costurilor de producţie asociate imobilizării. Logica organizării stocurilor este similară cazului firmelor mono-produs, cu specificaţia că intervine aici posibilitatea ca dintr-un tip de materie primă să se poată realiza unul sau mai multe tipuri de produse, din game diferite.

O logică a organizării fluxurilor şi stocurilor este prezentată în continuare (Figura nr.6): stoc interoperaţional

Figura nr. 6: Reprezentare grafică simplificată a fluxurilor şi stocurilor în sistemul de producţie

tradiţional multi-produs

Magazie

materii

prime

(Stoc A , B)

Loc de muncă (utilaj)

Magazie

produse

finite

(Stoc

produse

finite C, D)

A

B

C

AD

Loc de muncă (utilaj)

Loc de muncă (utilaj)

Loc de muncă (utilaj)

Loc de muncă (utilaj)

‐ 13 ‐

CAPITOLUL 6 OBIECTIVELE LOGISTICII FLUXURILOR DE PRODUCŢIE ŞI A

STOCURILOR

6.1. Siguranţa în Funcţionare Managementul logisticii fluxurilor şi a stocurilor în întreprindere trebuie să asigure utilizarea

în condiţii de eficienţă a maşinilor, utilajelor, echipamentelor şi infrastructurii tehnice a firmei, în condiţii de siguranţă pentru om, bunurile firmei şi mediul înconjurător.

În aceste condiţii, obiectivul principal este legat de ”Siguranţa în funcţionare”, definit ca fiind un [ZWIN96] ”indicator de caracterizare a performanţelor tehnice globale ale unui sistem tehnic, relativ la aptitudinea acestuia de a-şi îndeplini misiunea pentru care a fost conceput/instalat prin patru componente fundamentale: fiabilitatea, disponibilitatea, mentenabilitatea şi securitatea”. 6.1.1. Fiabilitatea Fiabilitatea F(t) reprezintă probabilitatea ca un sistem tehnic să-şi îndeplinească funcţiile pentru care a fost conceput, în condiţii tehnico-organizatorice date, o perioadă de timp prestabilită.

În mod curent, caracterizarea fiabilităţii se realizează prin indicatorul MTBF (Mean Time Between Failures, respectiv Media Timpului de Buna Funcţionare). Studiul fiabilităţii presupune analiza statistică a datelor referitoare la funcţionarea sistemului si anume: succesiune de timpi de Bună Funcţionare sau Staţionare în reparaţii, încercând să se rezolve problema predictibilităţii apariţiei defecţiunilor şi evaluarea globală a fiabilităţii sistemelor complexe. La nivel de management al fluxurilor de producţie, aspectele practice ale unui nivel de fiabilitate sunt legate de calitatea producţiei obţinute.

Urmare a acestor observaţii, propunem în consecinţă utilizarea noţiunii de fiabilitate a unui flux de producţie, considerând că este de maximă importanţă pentru un manager să previzioneze MTBF (Media Timpului de Buna Funcţionare) pentru fluxul de producţie pe care îl conduce. 6.1.2. Mentenabilitatea M(tr)

Mentenabilitatea M(tr) reprezintă acea caracteristică a unui sistem tehnic de a fi uşor de întreţinut şi de repus într-o stare de funcţionare specificată după apariţia unei defecţiuni.

Observăm deja interdependenţa dintre fiabilitate şi mentenabilitate, de unde continuarea raţionamentului nostru prin a propune ca la nivel de management al producţie să se aibă în vedere un MTTR global, la nivel de flux de producţie, respectiv, să se aibă în vedere o logică a mentenabilităţii fluxurilor de producţie. Optimizarea acesteia se va face în sensul scurtării duratelor de repunere în funcţiune a fluxurilor de producţie, respectiv a MTTR (Media Timpului Total de Reparare) la nivel de flux. 6.1.3. Securitatea S(t)

Deşi în descrierea noastră securitatea apare pe ultima poziţie, aceasta este cea mai importantă componentă a Siguranţei în Funcţionare. Dacă un sistem tehnic pune o problemă de securitate, atunci aceasta devine prioritate în intervenţie şi în managementul producţiei, în defavoarea, spre exemplu, a fiabilităţii sau disponibilităţii.

6.2. Respectarea termenelor de livrare a produselor 6.2.1. Obiective ale aprovizionării cu materii prime şi materiale Obiectivele aprovizionării vor fi în legătură cu cererea de produse înregistrată la nivel de

fluxuri de producţie. Vom avea în vedere aprovizionarea generală a magaziei de materii prime şi

‐ 14 ‐

materiale, care la rândul ei va trebui să facă faţă unei cereri variabile de componente necesare bunei desfăşurări a fluxurilor de producţie. 6.2.2. Obiective ale logisticii

Aşa cum au fost descrise anterior obiectivele la nivel de magazii şi fluxuri de producţie, acestea trebuie să fie susţinute de un serviciu de logistică eficient şi responsabil. Respectarea termenelor de livrare a produselor depinde în mare măsură de fluxurile logistice organizate în firmă. Ne vom referi în special la logistica internă a firmei, aceasta neînsemnând că cea externă este de neglijat, pentru a scoate în evidenţă în mod special legăturile acesteia cu fluxurile de producţie şi stocurile.

6.3. Satisfacţia clienţilor

6.3.1. Obiective la nivel de client intern

Vom considera că un client intern este beneficiarul aval al unui flux de producţie, aşa cum este el definit din punct de vedere tehnologic în firmă. La rândul lui, acest client (fază tehnologică / operator / loc de muncă) devine furnizor pentru un alt client aval, spre exemplu operaţia de croit devine furnizor pentru operaţia de confecţionat. Ar fi foarte greu de definit ce înseamnă cu adevărat un client intern ”mulţumit”; marea varietate de exigenţe cerute la nivel de organizare internă ar face ca obiectivele să fie greu de cuantificat şi, în mare măsură, extrem de subiective. Pentru rezolvarea acestei situaţii propunem o ierarhizare a mulţumirii sau nemulţumirii acestora pe bază de coeficienţi în diverse ipostaze de perturbare a fluxurilor de producţie.

6.3.2. Obiective la nivel de client extern Satisfacţia clientului extern este primordială pentru o bună imagine a firmei – premiza unei colaborări benefice pentru ambele părţi interesate. Ca şi în cazul precedent, ar fi greu de definit ce înseamnă un client extern mulţumit, cu atât mai mult cu cât ”pretenţiile” acestora de la producător sunt individuale şi relative la obiectivele afacerilor acestora.

Considerând că firma, în calitate de producător, este un client al unui sau a mai multor furnizori, recomandăm impunerea unei astfel de clasificări a propriei satisfacţii în raport cu toţi furnizorii externi.

‐ 15 ‐

CAPITOLUL 7 INTEGRAREA LOGISTICII ÎN MANGEMENTUL FLUXURILOR DE

PRODUCŢIE ŞI AL STOCURILOR

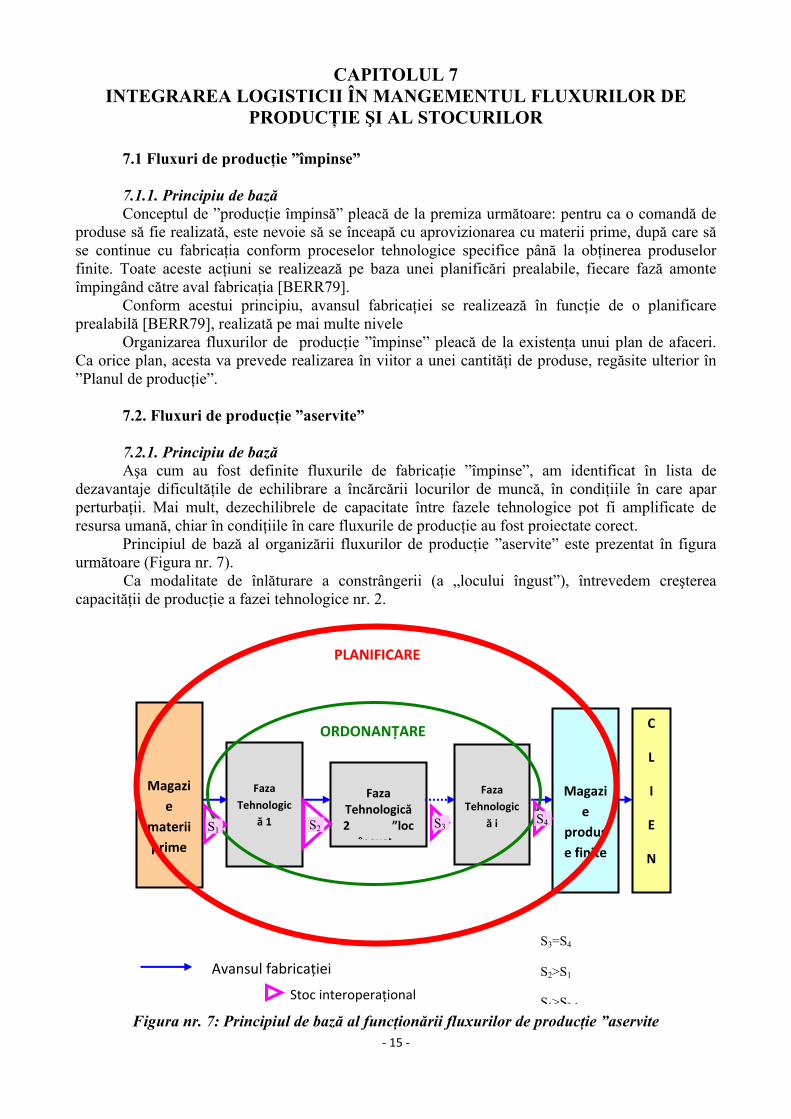

7.1 Fluxuri de producţie ”împinse”

7.1.1. Principiu de bază Conceptul de ”producţie împinsă” pleacă de la premiza următoare: pentru ca o comandă de produse să fie realizată, este nevoie să se înceapă cu aprovizionarea cu materii prime, după care să se continue cu fabricaţia conform proceselor tehnologice specifice până la obţinerea produselor finite. Toate aceste acţiuni se realizează pe baza unei planificări prealabile, fiecare fază amonte împingând către aval fabricaţia [BERR79].

Conform acestui principiu, avansul fabricaţiei se realizează în funcţie de o planificare prealabilă [BERR79], realizată pe mai multe nivele

Organizarea fluxurilor de producţie ”împinse” pleacă de la existenţa unui plan de afaceri. Ca orice plan, acesta va prevede realizarea în viitor a unei cantităţi de produse, regăsite ulterior în ”Planul de producţie”.

7.2. Fluxuri de producţie ”aservite” 7.2.1. Principiu de bază

Aşa cum au fost definite fluxurile de fabricaţie ”împinse”, am identificat în lista de dezavantaje dificultăţile de echilibrare a încărcării locurilor de muncă, în condiţiile în care apar perturbaţii. Mai mult, dezechilibrele de capacitate între fazele tehnologice pot fi amplificate de resursa umană, chiar în condiţiile în care fluxurile de producţie au fost proiectate corect.

Principiul de bază al organizării fluxurilor de producţie ”aservite” este prezentat în figura următoare (Figura nr. 7).

Ca modalitate de înlăturare a constrângerii (a „locului îngust”), întrevedem creşterea capacităţii de producţie a fazei tehnologice nr. 2.

Figura nr. 7: Principiul de bază al funcţionării fluxurilor de producţie ”aservite

Avansul fabricației

Stoc interoperațional

S3=S4 S2>S1 S1>S3 4

Faza

Tehnologic

ă 1

Faza Tehnologică 2 ”loc

îngust

Faza

Tehnologic

ă i

C

L

I

E

N

Magazi

e

materii

prime

Magazi

e

produs

e finite

PLANIFICARE

ORDONANȚARE

S1 S2 S3S4

‐ 16 ‐

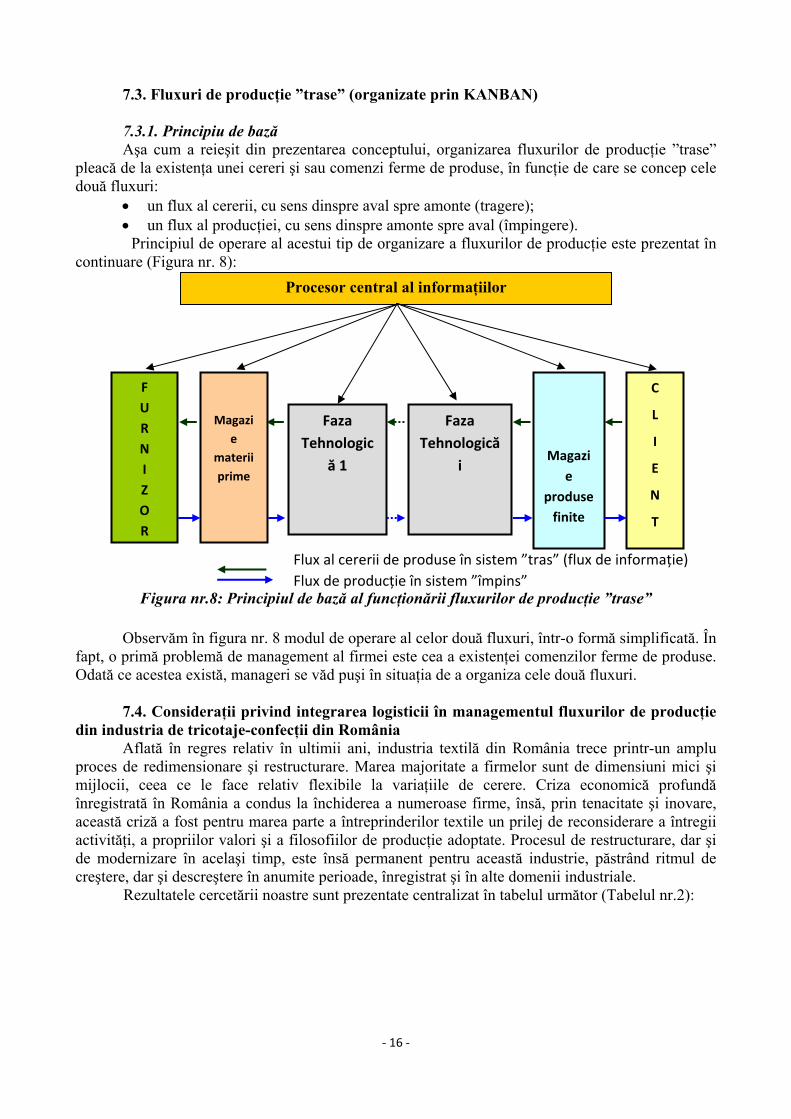

7.3. Fluxuri de producţie ”trase” (organizate prin KANBAN)

7.3.1. Principiu de bază

Aşa cum a reieşit din prezentarea conceptului, organizarea fluxurilor de producţie ”trase” pleacă de la existenţa unei cereri şi sau comenzi ferme de produse, în funcţie de care se concep cele două fluxuri:

un flux al cererii, cu sens dinspre aval spre amonte (tragere); un flux al producţiei, cu sens dinspre amonte spre aval (împingere).

Principiul de operare al acestui tip de organizare a fluxurilor de producţie este prezentat în continuare (Figura nr. 8):

Figura nr.8: Principiul de bază al funcţionării fluxurilor de producţie ”trase”

Observăm în figura nr. 8 modul de operare al celor două fluxuri, într-o formă simplificată. În

fapt, o primă problemă de management al firmei este cea a existenţei comenzilor ferme de produse. Odată ce acestea există, manageri se văd puşi în situaţia de a organiza cele două fluxuri.

7.4. Consideraţii privind integrarea logisticii în managementul fluxurilor de producţie din industria de tricotaje-confecţii din România Aflată în regres relativ în ultimii ani, industria textilă din România trece printr-un amplu proces de redimensionare şi restructurare. Marea majoritate a firmelor sunt de dimensiuni mici şi mijlocii, ceea ce le face relativ flexibile la variaţiile de cerere. Criza economică profundă înregistrată în România a condus la închiderea a numeroase firme, însă, prin tenacitate şi inovare, această criză a fost pentru marea parte a întreprinderilor textile un prilej de reconsiderare a întregii activităţi, a propriilor valori şi a filosofiilor de producţie adoptate. Procesul de restructurare, dar şi de modernizare în acelaşi timp, este însă permanent pentru această industrie, păstrând ritmul de creştere, dar şi descreştere în anumite perioade, înregistrat şi în alte domenii industriale.

Rezultatele cercetării noastre sunt prezentate centralizat în tabelul următor (Tabelul nr.2):

Faza

Tehnologic

ă 1

Faza

Tehnologică

i

C

L

I

E

N

T

Flux de producție în sistem ”împins”

Magazi

e

materii

prime

Magazi

e

produse

finite

F

U

R

N

I

Z

O

R

Flux al cererii de produse în sistem ”tras” (flux de informație)

Procesor central al informaţiilor

‐ 17 ‐

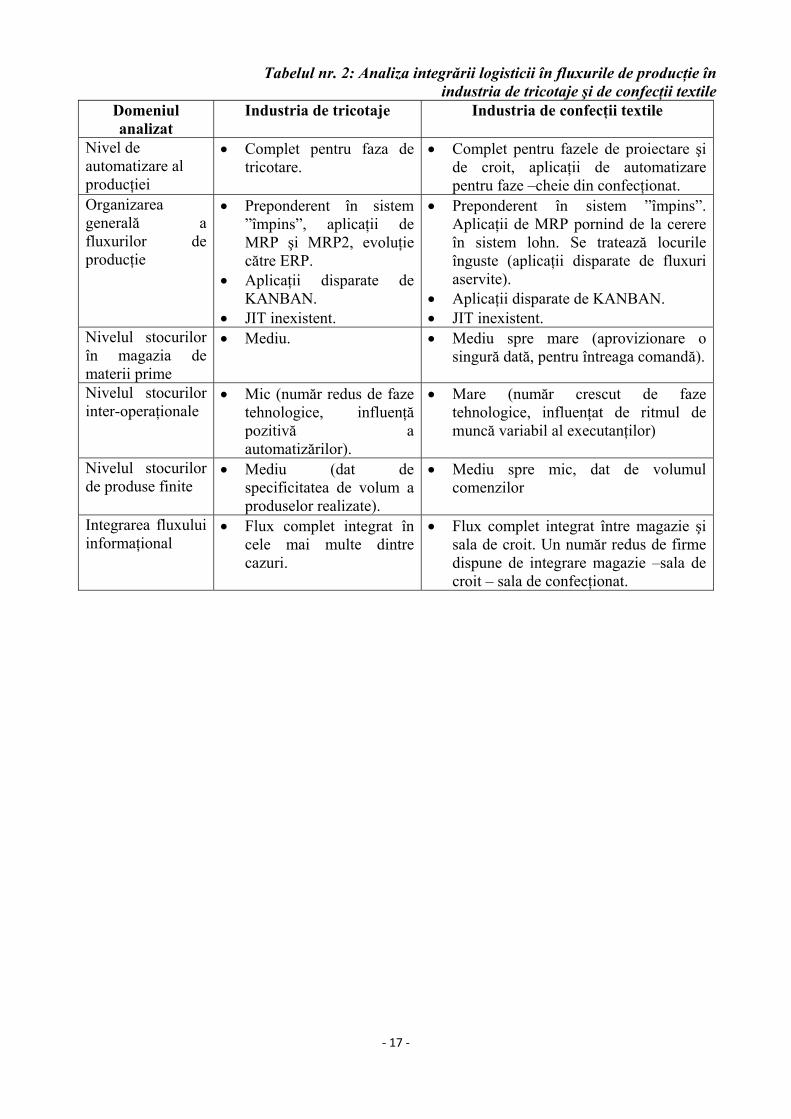

Tabelul nr. 2: Analiza integrării logisticii în fluxurile de producţie în industria de tricotaje şi de confecţii textile

Domeniul analizat

Industria de tricotaje Industria de confecţii textile

Nivel de automatizare al producţiei

Complet pentru faza de tricotare.

Complet pentru fazele de proiectare şi de croit, aplicaţii de automatizare pentru faze –cheie din confecţionat.

Organizarea generală a fluxurilor de producţie

Preponderent în sistem ”împins”, aplicaţii de MRP şi MRP2, evoluţie către ERP.

Aplicaţii disparate de KANBAN.

JIT inexistent.

Preponderent în sistem ”împins”. Aplicaţii de MRP pornind de la cerere în sistem lohn. Se tratează locurile înguste (aplicaţii disparate de fluxuri aservite).

Aplicaţii disparate de KANBAN. JIT inexistent.

Nivelul stocurilor în magazia de materii prime

Mediu. Mediu spre mare (aprovizionare o singură dată, pentru întreaga comandă).

Nivelul stocurilor inter-operaţionale

Mic (număr redus de faze tehnologice, influenţă pozitivă a automatizărilor).

Mare (număr crescut de faze tehnologice, influenţat de ritmul de muncă variabil al executanţilor)

Nivelul stocurilor de produse finite

Mediu (dat de specificitatea de volum a produselor realizate).

Mediu spre mic, dat de volumul comenzilor

Integrarea fluxului informaţional

Flux complet integrat în cele mai multe dintre cazuri.

Flux complet integrat între magazie şi sala de croit. Un număr redus de firme dispune de integrare magazie –sala de croit – sala de confecţionat.

‐ 18 ‐

PARTEA III: ASPECTE ECONOMICE ŞI DE PERFORMANŢĂ ALE

LOGISTICII INDUSTRIALE

CAPITOLUL 8 CALCULAŢIA COSTULUI DE PRODUCŢIE, DETERMINAREA PREŢULUI

ŞI A BENEFICIULUI LA NIVEL DE PRODUCĂTOR

8.1. Prezentare succintă a costului şi a preţului unui produs Realizarea unui bun sau serviciu implică din partea unei firme un consum de resurse.

Fie că este vorba de bani, fie că este vorba de alte categorii de eforturi (umane, de timp), putem constata că nimic nu se poate realiza fără un consum de ”valoare” şi, prin urmare, este necesar ca aceasta să fie cât mai corect cuantificată. Intervine prin urmare noţiunea de „cost”.

Literatura de specialitate este deosebit de bogată în definiţii ale costului de producţie [BALT03], [BĂRB95], [EBBE01], [GHEO04], [HORN02], regăsind de asemenea şi o multitudine de clasificări ale acestuia [RUSU95], [HLAC99]. Ne-ar fi foarte dificil să aderăm spre una sau alta dintre semnificaţii şi, din acest motiv, vom încerca să găsim definiţii şi modalităţi de calcul care să servească cercetării noastre.

8.2. Metodologia de calcul a costul direct unitar Ca şi definiţie generală, costurile directe sunt reprezentate de acele categorii de cheltuieli

care se pot repartiza în mod nemijlocit pe fiecare bun sau serviciu realizat în parte. Pornind de la reprezentarea din figura 1, din categoria cost direct unitar evidenţiem: mi = cost material pentru realizarea produsului i (lei/u.p.) şi sdi = salariul direct pentru realizarea produsului i (lei/u.p.)

Metodologia de calcul este clasică, fiind regăsită în multiple referinţe bibliografice prezentate anterior. Formula generală de calcul, aplicată în mod curent în firmele de tricotaje şi de confecţii textile, este următoarea (1):

jkkj

ijki pcsm ,

(1)

în care: csij = consumul specific înregistrat în realizarea produsului i, în faza tehnologică j,

din materia primă de tipul k (lei/u.p.); pjk = preţul unitar al materiei prime de tipul k consumate în faza tehnologică j

(lei/u.p.).

8.3. Metodologia de calcul a costului indirect unitar Metodologia de calcul a diverselor categorii de costuri indirecte se desfăşoară după cum

urmează: cheltuieli de întreţinere şi funcţionare a locului de muncă, alocate produsului i (cifui),

se pot calcula utilizând relaţiile următoare (2), (3):

iMi mKcifucifu (lei/u.p.) (2)

sau

iSDi sdKcifucifu (lei/u.p.) (3)

în care: KcifuM = cheia de repartiţie a cheltuielilor de întreţinere şi funcţionare a locului de muncă, calculată în funcţie de cheltuielile materiale, deoarece cheltuielile indirecte nu se regăsesc direct pe produse se repartizează cu ajutorul unor chei de repartiţie.

‐ 19 ‐

KcifuSD= cheia de repartiţie a cheltuielilor de întreţinere şi funcţionare a locului de muncă, calculată în funcţie de salariile directe; Cele două chei de repartiţiei se pot determina astfel (4), (5):

M

CIFUKcifuM (4)

SD

CIFUKcifuSD (5)

în care: CIFU = valoarea totală a cheltuielilor de întreţinere şi de funcţionare a utilajului pentru exerciţiul financiar precedent; M = valoarea totală a cheltuielilor materiale înregistrate în exerciţiul financiar precedent; SD = valoarea totală a salariilor directe plătite în exerciţiul financiar precedent. cheltuieli generale ale secţiei alocate produsului i (cgsi) se determină prin relaţiile (6)

sau (7):

iMi mKcgscgs (lei/u.p.) (6)

sau

iSDi sdKcgscgs (lei/u.p.) (7)

în care:

KcgsM =cheia de repartiţie a cheltuielilor generale ale secţiei, calculată în funcţie de

cheltuielile materiale;

mi = cost material pentru realizarea produsului i (lei/u.p.) şi

KcifuSD = cheia de repartiţie a cheltuielilor generale ale secţiei, calculată în funcţie de

salariile directe;

sdi = salariul direct pentru realizarea produsului i (lei/u.p.)

În calculaţia cheltuielilor indirecte se va utiliza numai un singur tip de chei de repartiţii (în funcţie de M sau de SD). Alegerea unei variante se face în funcţie de reprezentativitatea cheltuielilor materiale totale şi a salariilor directe totale în costul total de producţie. În industria textilă se utilizează de regulă cheile de repartiţie în funcţie de costul materiilor prime. 8.4. Metodologia de determinare a Valorii Adăugate

În logica performanţei economice a unei întreprinderi, Valoarea Adăugată „VA” ocupă rolul de factor determinant, întrucât vom regăsi în acest indicator o ”imagine” a eficienţei procesului de fabricaţie, cu menţiunea că orice creştere durabilă a unei firme se realizează prin maximizarea componentelor directe, legate de procesul de transformare a materiei prime în produse finite. Vom încerca în continuare să descriem modul de constituire a adaosului de valoare şi implicaţiile logisticii în acest proces.

Abordarea originală pe care o propunem pentru mediul economic românesc este legată de utilizarea în practica managementului firmelor a două concepte derivate din „VA” şi anume :

Valoarea Adăugată Directă şi Valoarea Adăugată Indirectă [MART].

‐ 20 ‐

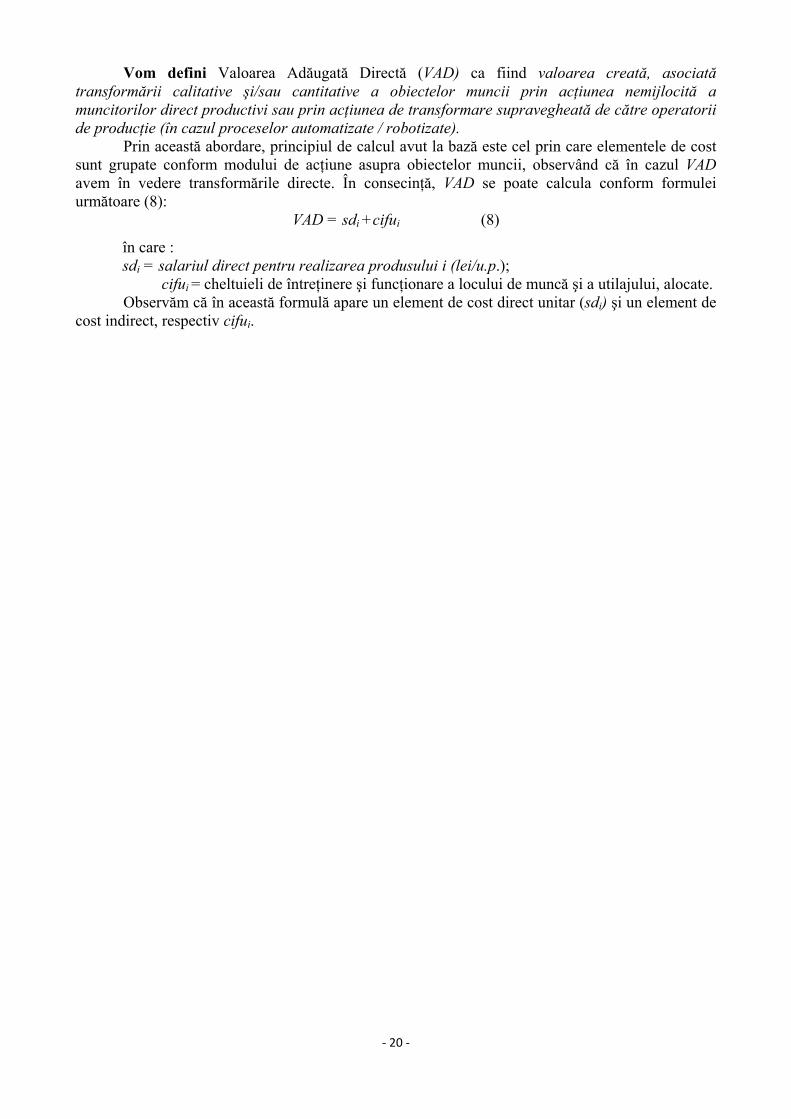

Vom defini Valoarea Adăugată Directă (VAD) ca fiind valoarea creată, asociată transformării calitative şi/sau cantitative a obiectelor muncii prin acţiunea nemijlocită a muncitorilor direct productivi sau prin acţiunea de transformare supravegheată de către operatorii de producţie (în cazul proceselor automatizate / robotizate).

Prin această abordare, principiul de calcul avut la bază este cel prin care elementele de cost sunt grupate conform modului de acţiune asupra obiectelor muncii, observând că în cazul VAD avem în vedere transformările directe. În consecinţă, VAD se poate calcula conform formulei următoare (8):

VAD = sdi +cifui (8)

în care : sdi = salariul direct pentru realizarea produsului i (lei/u.p.);

cifui = cheltuieli de întreţinere şi funcţionare a locului de muncă şi a utilajului, alocate. Observăm că în această formulă apare un element de cost direct unitar (sdi) şi un element de

cost indirect, respectiv cifui.

‐ 21 ‐

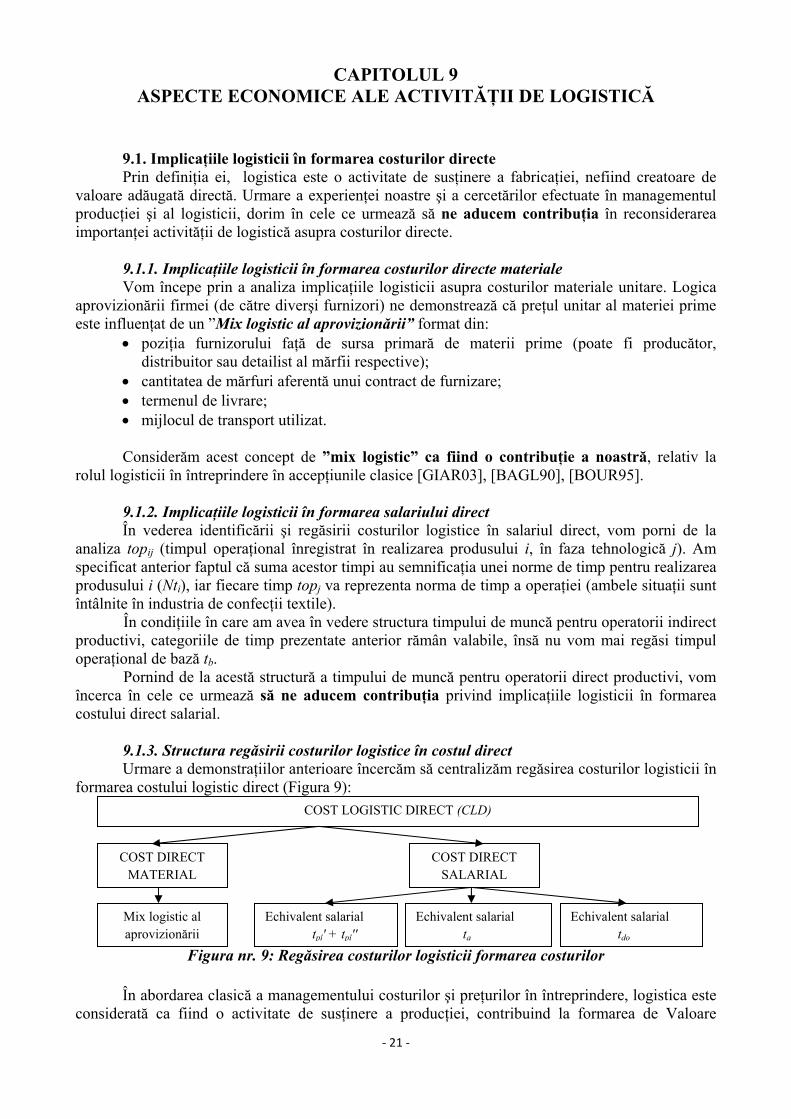

CAPITOLUL 9 ASPECTE ECONOMICE ALE ACTIVITĂŢII DE LOGISTICĂ

9.1. Implicaţiile logisticii în formarea costurilor directe Prin definiţia ei, logistica este o activitate de susţinere a fabricaţiei, nefiind creatoare de valoare adăugată directă. Urmare a experienţei noastre şi a cercetărilor efectuate în managementul producţiei şi al logisticii, dorim în cele ce urmează să ne aducem contribuţia în reconsiderarea importanţei activităţii de logistică asupra costurilor directe. 9.1.1. Implicaţiile logisticii în formarea costurilor directe materiale Vom începe prin a analiza implicaţiile logisticii asupra costurilor materiale unitare. Logica aprovizionării firmei (de către diverşi furnizori) ne demonstrează că preţul unitar al materiei prime este influenţat de un ”Mix logistic al aprovizionării” format din:

poziţia furnizorului faţă de sursa primară de materii prime (poate fi producător, distribuitor sau detailist al mărfii respective);

cantitatea de mărfuri aferentă unui contract de furnizare; termenul de livrare; mijlocul de transport utilizat.

Considerăm acest concept de ”mix logistic” ca fiind o contribuţie a noastră, relativ la rolul logisticii în întreprindere în accepţiunile clasice [GIAR03], [BAGL90], [BOUR95]. 9.1.2. Implicaţiile logisticii în formarea salariului direct În vederea identificării şi regăsirii costurilor logistice în salariul direct, vom porni de la analiza topij (timpul operaţional înregistrat în realizarea produsului i, în faza tehnologică j). Am specificat anterior faptul că suma acestor timpi au semnificaţia unei norme de timp pentru realizarea produsului i (Nti), iar fiecare timp topj va reprezenta norma de timp a operaţiei (ambele situaţii sunt întâlnite în industria de confecţii textile).

În condiţiile în care am avea în vedere structura timpului de muncă pentru operatorii indirect productivi, categoriile de timp prezentate anterior rămân valabile, însă nu vom mai regăsi timpul operaţional de bază tb.

Pornind de la acestă structură a timpului de muncă pentru operatorii direct productivi, vom încerca în cele ce urmează să ne aducem contribuţia privind implicaţiile logisticii în formarea costului direct salarial. 9.1.3. Structura regăsirii costurilor logistice în costul direct

Urmare a demonstraţiilor anterioare încercăm să centralizăm regăsirea costurilor logisticii în formarea costului logistic direct (Figura 9):

Figura nr. 9: Regăsirea costurilor logisticii formarea costurilor

În abordarea clasică a managementului costurilor şi preţurilor în întreprindere, logistica este considerată ca fiind o activitate de susţinere a producţiei, contribuind la formarea de Valoare

COST LOGISTIC DIRECT (CLD)

COST DIRECT MATERIAL

Mix logistic al aprovizionării

COST DIRECT SALARIAL

Echivalent salarial tpî' + tpî''

Echivalent salarial ta

Echivalent salarial tdo

‐ 22 ‐

Adăugată Indirectă (aspect cu care suntem de acord). Prin cele demonstrate de noi, rezultă că logistica este şi un factor de contribuţie la formarea Valorii Adăugate Directe! Încercăm astfel să atragem atenţia asupra ”rupturii” produse de-a lungul timpului între ”inginerie” şi ”economie” la nivel de calculaţie de costuri, fapt care a condus la ignorarea unui aspect evident de influenţă şi regăsire a costului logistic în costurile directe!

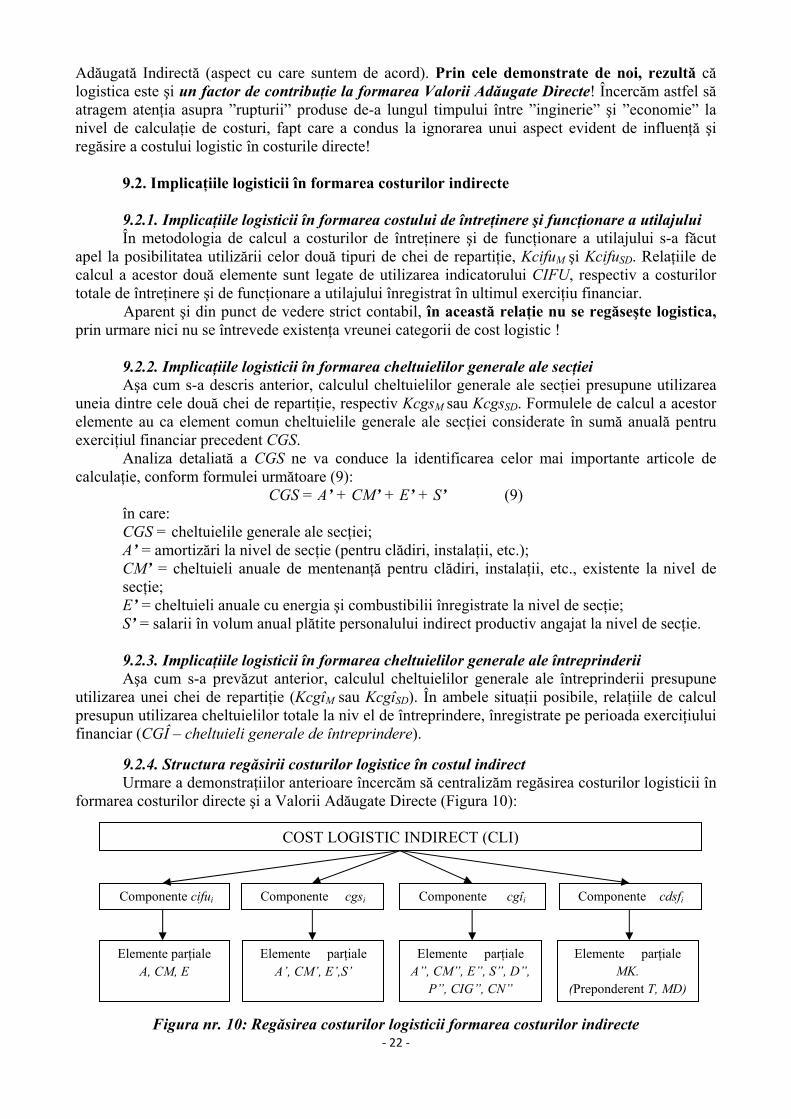

9.2. Implicaţiile logisticii în formarea costurilor indirecte

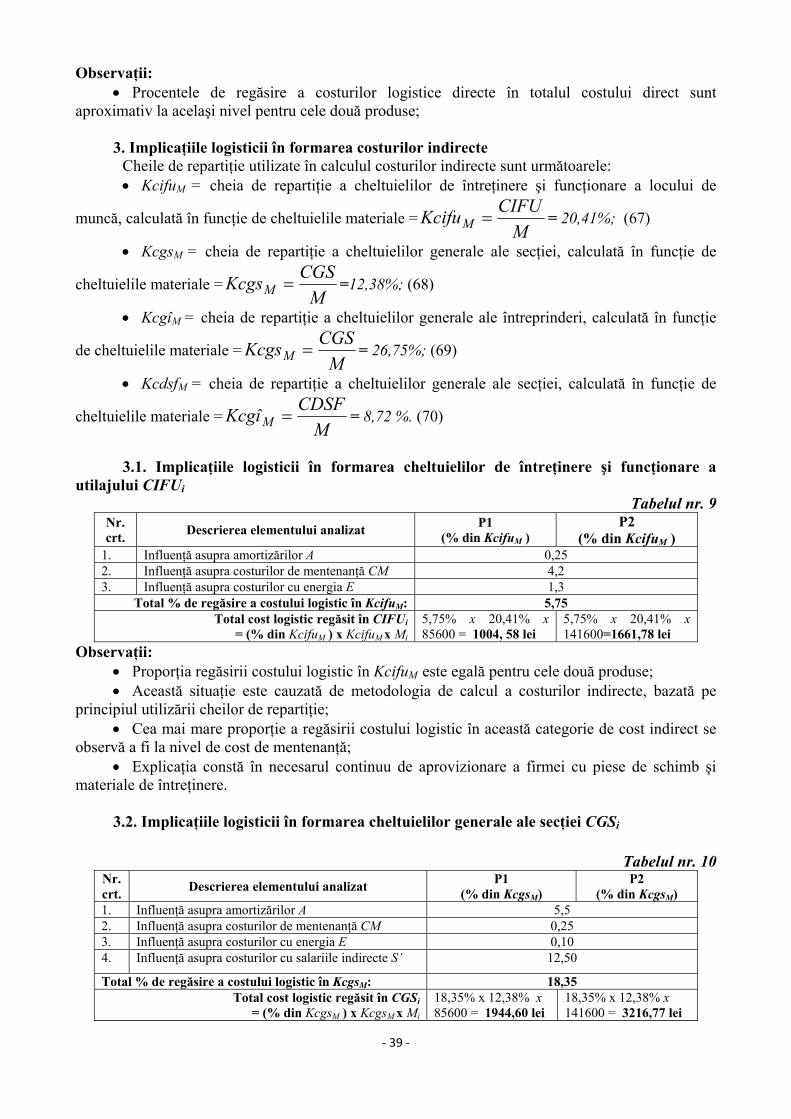

9.2.1. Implicaţiile logisticii în formarea costului de întreţinere şi funcţionare a utilajului În metodologia de calcul a costurilor de întreţinere şi de funcţionare a utilajului s-a făcut

apel la posibilitatea utilizării celor două tipuri de chei de repartiţie, KcifuM şi KcifuSD. Relaţiile de calcul a acestor două elemente sunt legate de utilizarea indicatorului CIFU, respectiv a costurilor totale de întreţinere şi de funcţionare a utilajului înregistrat în ultimul exerciţiu financiar.

Aparent şi din punct de vedere strict contabil, în această relaţie nu se regăseşte logistica, prin urmare nici nu se întrevede existenţa vreunei categorii de cost logistic !

9.2.2. Implicaţiile logisticii în formarea cheltuielilor generale ale secţiei Aşa cum s-a descris anterior, calculul cheltuielilor generale ale secţiei presupune utilizarea

uneia dintre cele două chei de repartiţie, respectiv KcgsM sau KcgsSD. Formulele de calcul a acestor elemente au ca element comun cheltuielile generale ale secţiei considerate în sumă anuală pentru exerciţiul financiar precedent CGS.

Analiza detaliată a CGS ne va conduce la identificarea celor mai importante articole de calculaţie, conform formulei următoare (9):

CGS = A’ + CM’ + E’ + S’ (9) în care: CGS = cheltuielile generale ale secţiei; A’ = amortizări la nivel de secţie (pentru clădiri, instalaţii, etc.); CM’ = cheltuieli anuale de mentenanţă pentru clădiri, instalaţii, etc., existente la nivel de secţie; E’ = cheltuieli anuale cu energia şi combustibilii înregistrate la nivel de secţie; S’ = salarii în volum anual plătite personalului indirect productiv angajat la nivel de secţie.

9.2.3. Implicaţiile logisticii în formarea cheltuielilor generale ale întreprinderii Aşa cum s-a prevăzut anterior, calculul cheltuielilor generale ale întreprinderii presupune

utilizarea unei chei de repartiţie (KcgîM sau KcgîSD). În ambele situaţii posibile, relaţiile de calcul presupun utilizarea cheltuielilor totale la niv el de întreprindere, înregistrate pe perioada exerciţiului financiar (CGÎ – cheltuieli generale de întreprindere). 9.2.4. Structura regăsirii costurilor logistice în costul indirect

Urmare a demonstraţiilor anterioare încercăm să centralizăm regăsirea costurilor logisticii în formarea costurilor directe şi a Valorii Adăugate Directe (Figura 10):

Figura nr. 10: Regăsirea costurilor logisticii formarea costurilor indirecte

9.3. Indicatori economici ai performanţei logisticii

9.3.1. Indicatori economici ai performanţei logisticii legaţi de cost Pentru început, conform analizelor anterioare şi a celor prezentate în figurile 12 şi 13,

definim costul logisticii (CL) ca fiind suma dintre costurile logistice directe şi indirecte (10): CL = CLD + CLI (10)

Un manager de producţie va fi interesat să cunoască modul de regăsire a acestor costuri în

totalul costurilor de producţie înregistrate pentru un lot de produse / volum al producţiei. Prin urmare, propunem indicatorul economic pe care îl vom denumi ”Indice de regăsire a

costului logisticii în costul de producţie total (IL)”, calculat cu formula (11):

productietdelei

isticădeturileix

C

CLI L .cos.100

log..cos.100 (11)

în care: IL = indice de regăsire a costului logisticii în costul de producţie total; CL = costul logisticii; C = cost total de producţie (pentru un lot / volum al producţiei). Întrucât un manager al producţiei trebuie să aibă o imagine clară a costurilor directe şi

indirecte ale producţiei realizate, propunem detalierea IL pe componentele directe şi indirecte, astfel:

„Indicele de regăsire a costului direct al logisticii în costul de producţie total (ILD)”, calculat cu formula (12):

productietdelei

isticădedirecteturileix

C

CLDI LD .cos.100

log...cos.100 (12)

productietdelei

isticădeturileix

C

CLLI

.cos.100

log..cos.100 (13)

în care: C = cost total de producţie (pentru un lot / volum al producţiei).

Întrucât un manager al producţiei trebuie să aibă o imagine clară a costurilor directe şi indirecte ale producţiei realizate, propunem detalierea IL pe componentele directe şi indirecte astfel:

Indicele de regăsire a costului direct al logisticii în costul de producţie total (ILD)”, calculat cu formula (14):

productietdelei

isticădedirecteturileix

C

CLDLDI

.cos.100

log...cos.100 (14)

9.3.2. Indicatori economici ai performanţei logisticii legaţi de Valoarea Adăugată

În logica abordării noastre, propunem în continuare o analiză economică a implicaţiilor logisticii asupra Valorii Adăugate.

Vom porni de la definirea următorilor indicatori: Valoarea Adăugată a Activităţilor Logistice (VAL), cu semnificaţia sumei de componente

de cost logistic şi beneficiu urmare a activităţilor logistice;

‐ 24 ‐

Valoarea Adăugată Directă a Activităţilor Logistice (VADL), în care vom regăsi componentele de cost logistic direct;

Valoarea Adăugată Indirectă a activităţilor Logistice (VAIL), în care vom regăsi componentele de cost logistic indirect şi de beneficiu); Relaţia dintre aceşti indicatori va fi de tipul (15):

VAL = VADL + VAIL (15)

Randamentul Valorii Adăugate a activităţii de Logistică (RVAL) (16):

VAlei

VALleix

VA

VALRVAL .100

.100 (16)

Randamentul Valorii Adăugate Directe a activităţii de Logistică (RVADL) (17):

VAlei

VADLleix

VA

VADLRVADL .100

.100 (17)

Randamentul Valorii Adăugate Indirecte a activităţii de Logistică (RVAIL) (18):

VAlei

VAILleix

VA

VAILRVAIL .100

.100 (18)

Aceşti indicatori ne reliefează modul în care logistica contribuie şi se regăseşte în formarea

VA. Ca şi în cazul analizelor de cost logistic, o analiză de evoluţie şi de tendinţă este mai valoroasă decât o simplă identificare a valorilor absolute.

‐ 25 ‐

CAPITOLUL 10 ASPECTE ECONOMICE ALE FLEXIBILITĂŢII SISTEMELOR DE

LOGISTICĂ

10.1. Definiţii ale ”flexibilităţii” În momentul în care dorim să aplicăm acest concept unui utilaj / echipament al producţiei /

logisticii, ne punem problema unei ”flexibilităţi de utilizare” [LUCA00]. Semnificaţia ar fi în acest caz legată de posibilitatea utilizării respectivei entităţi în condiţiile în care au loc schimbări cantitative, calitative şi de structură a producţiei. În mod concret, această flexibilitate înseamnă că respectivele mijloace de producţie pot face faţă trecerii de la un tip de produs la altul, creşterii / scăderii de volum de producţie sau mutaţiilor intervenite în fluxurile de fabricaţie, odată cu introducerea în fabricaţie a unor noi game de produse [BÂGU02]. În esenţa sa, noţiunea de flexibilitate este legată de ”capacitatea de adaptare” [ABRU93].

10.2. Aspecte economice ale flexibilităţii Vom încerca să propunem în continuare o metodologie de abordare economică a

flexibilităţii. Vom defini în continuare elementele de bază pe care le vom utiliza în conceperea de noi indicatori ai flexibilităţii:

Perioada de timp considerată în analiză (T); Număr de clienţi (diferiţi) pentru perioada T considerată (NCT); Număr de clienţi în decurs de servire la momentul t (NCt); Număr de serii de produse de tip diferit (NPT) realizate în perioada T; Număr de serii de produse de tip diferit aflate în fabricaţie la momentul t (NPt); Număr de serii de produse de tip diferit comandate în perioada T (COMT); Timpul de schimbare de serie de produse (timpul de trecere de la un tip de produs la altul,

exprimat în unităţi de timp u.t.) TS; Costul fix total pentru perioada T (CF, exprimat în lei). Facem menţiunea că acest cost

este specific existentei inerente a firmei, fiind înregistrat indiferent dacă firma produce sau nu; Cost logistic total pentru perioada T (CL, exprimat în lei). Propunem spre definiţie următorii indicatori: Indicele de diversificare a producţiei realizate la momentul t (IDP) (19):

T

t

NP

NPIDP (19)

Acest indicator ne va arata situaţia existentă la momentul t relativ la diversificarea producţiei pentru perioada T.

Indicele de răspuns la comenzile clienţilor (IRC) (20):

T

tC COM

NPIR (20)

În situaţia cea mai favorabilă, ar trebui ca firma să dea răspuns tuturor comenzilor COMT. Indicele de diversitate a clienţilor la momentul t (IDC) (21):

T

t

NC

NCIDC (21)

Prin IDC este caracterizat efortul firmei de a lucra cu mai mulţi clienţi în acelaşi timp. Indicele de flexibilitate a sistemului de producţie IF va fi caracterizat prin relaţia (22):

‐ 26 ‐

T

T

COM

NPIF (22)

Situaţia favorabilă ar fi cea în care IF = 1. Aceasta înseamnă că firma poate fabrica în perioada T volumul de produse corespunzător COMT.

Cost fix specific CFs (23):

..tu

lei

T

CFCFS (23)

Acest indicator ne arată cât cheltuieşte firma pentru fiecare unitate de timp de funcţionare. Prin contribuţia noastră asupra elaborării de indicatori de performanţă ai flexibilităţii, am

descris în mod util aspectele economice ale flexibilităţii, aşa cum considerăm că ar trebui ele să fie înţelese de un manager al producţiei şi logisticii industriale.

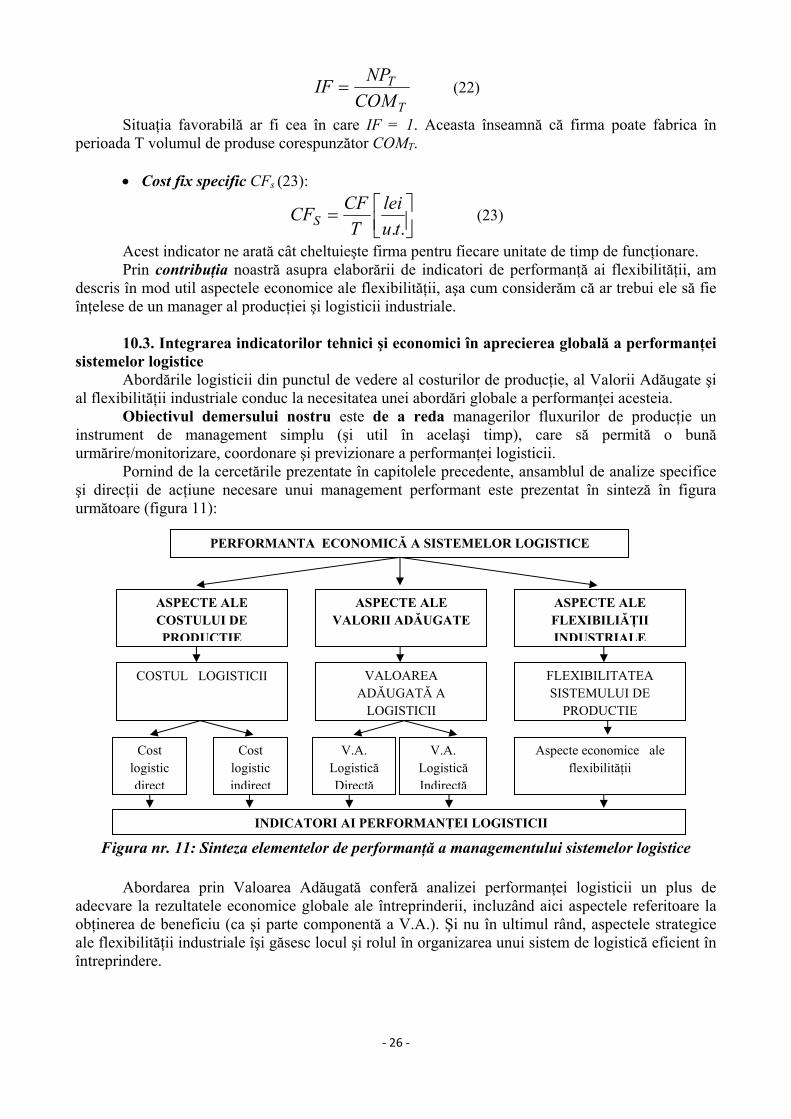

10.3. Integrarea indicatorilor tehnici şi economici în aprecierea globală a performanţei sistemelor logistice

Abordările logisticii din punctul de vedere al costurilor de producţie, al Valorii Adăugate şi al flexibilităţii industriale conduc la necesitatea unei abordări globale a performanţei acesteia.

Obiectivul demersului nostru este de a reda managerilor fluxurilor de producţie un instrument de management simplu (şi util în acelaşi timp), care să permită o bună urmărire/monitorizare, coordonare şi previzionare a performanţei logisticii.

Pornind de la cercetările prezentate în capitolele precedente, ansamblul de analize specifice şi direcţii de acţiune necesare unui management performant este prezentat în sinteză în figura următoare (figura 11):

Figura nr. 11: Sinteza elementelor de performanţă a managementului sistemelor logistice

Abordarea prin Valoarea Adăugată conferă analizei performanţei logisticii un plus de adecvare la rezultatele economice globale ale întreprinderii, incluzând aici aspectele referitoare la obţinerea de beneficiu (ca şi parte componentă a V.A.). Şi nu în ultimul rând, aspectele strategice ale flexibilităţii industriale îşi găsesc locul şi rolul în organizarea unui sistem de logistică eficient în întreprindere.

PERFORMANTA ECONOMICĂ A SISTEMELOR LOGISTICE

ASPECTE ALE COSTULUI DE PRODUCȚIE

ASPECTE ALE VALORII ADĂUGATE

ASPECTE ALE FLEXIBILIĂȚII INDUSTRIALE

COSTUL LOGISTICII VALOAREA ADĂUGATĂ A

LOGISTICII

FLEXIBILITATEA SISTEMULUI DE

PRODUCŢIE

Cost logistic direct

Cost logistic indirect

V.A. Logistică Directă

V.A. Logistică Indirectă

Aspecte economice ale flexibilităţii

INDICATORI AI PERFORMANŢEI LOGISTICII

‐ 27 ‐

PARTEA IV CONTRIBUŢII PRIVIND MANAGEMENTUL LANŢULUI

LOGISTIC ÎN INDUSTRIA DE TRICOTAJE ŞI CONFECŢII. STUDIU DE CAZ: FIRMA ”ANDREEAS COMPANY”

CAPITOLUL 11

CONCEPŢIA INSTRUMENTULUI METODOLOGIC DE ÎMBUNĂTĂŢIRE A MANAGEMENTULUI LANŢULUI LOGISTIC ÎN INDUSTRIA DE

CONFECŢII ŞI DE TRICOTAJE

11.1. Considerente preliminare În cele ce urmează vom încerca să definim un instrument metodologic original dedicat

îmbunătăţirii managementului lanţurilor logistice în firme din industria de confecţii şi de tricotaje. Principiile avute în vedere vor fi următoarele:

Simplitatea. Considerăm că orice instrument metodologic de analiză şi de îmbunătăţire a unei activităţi trebuie să fie uşor de înţeles atât de către responsabilii acestor acţiuni, cât şi de personalul vizat direct de implementarea schimbărilor ulteriore. Prin urmare, este nevoie de o abordare logică, clară şi uşor de înţeles, adaptată nivelului de înţelegere al participanţilor în acţiunea noastră.