45

Bilantul contabil www.referat.ro

Bilantul contabil

www.referat.ro

Cuprins

Introducere............................................................................................................................................3Importanţa temei............................................................................................................................3Actualitatea temei...........................................................................................................................4Caracteristica întreprinderii.........................................................................................................5

1. Caracteristica, structura şi clasificarea Bilanţului Contabil..................................................61.1. Caracteristica Bilanţului Contabil.........................................................................................61.2. Structura bilanţului contabil..................................................................................................81.3. Clasificarea Bilanţului contabil..............................................................................................9

2. Lucrări premergătoare pentru întocmirea Bilanţului contabil...............................................103. Modul de întocmire şi prezentare a Bilanţului contabil.........................................................114. Caracteristica şi modul de întocmire a anexei şi notei explicative la Bilanţul contabil.........195. Reformarea Bilanţului contabil..................................................................................................30Încheiere..............................................................................................................................................2Bibliografie..........................................................................................................................................1Anexe .............................................................................................

2

Importanţa temei

Creaţie a contabilităţii în partidă dublă, Bilanţul contabil, de la a cărui atestare în primul tratat

de contabilitate tipărit în lume a trecut peste o jumătate de mileniu, asigură o imagine fidelă, clară şi

complexă a patrimoniului, a situaţiei financiare cît şi a rezultatului obţinut; iată de ce Bilanţul

contabil reprezintă documentul oficial utilizat la încheierea exerciţiului financiar.

Terminologia „Bilanţul contabil” este motivată de faptul că modelul propriu bilanţului

caracterizează patrimoniul în totalitatea sa şi asigură, integritatea şi eficienţa economcă a folosirii

resurselor a titularului de patrimoniu.

Bilanţul contabil are rolul de a generaliza periodic datele contabilităţii curente şi de a stabili pe

această cale o serie de indicatori economico-financiari sintetici, ceea ce îi conferă caracterul de

model contabil şi informaţional, dar şi de model de gestiune a valorilor materiale şi băneşti

delimitate patrimonial. În plan informaţional, bilanţul dezvăluie şi pune în evidenţă raporturile

cauzale dintre bunurile materiale şi bani, ca obiecte de drepturi şi obligaţii pe de o parte, drepturile

şi obligaţiile titularului de patrimoniu în legătură cu aceste valori pe de altă parte, între alocarea

acestor valori şi finanţarea lor, între utilizarea valorilor şi reproducţia lor. El furnizează informaţii

de reflectare şi control asupra relaţiilor de echilibru privind starea şi mişcarea patrimoniului.

3

Ca model de gestiune, bilanţul serveşte la primirea în mişcare a mecanizmelor proprii a

subiectului de drept orientate spre asigurarea în condiţii de eficienţă a reproducţiei patrimoniului. Pe

baza lui se fundamentează deciziile privind alocarea, finanţarea, utilizarea şi recuperarea fondurilor.

Totodată prin bilanţ se organizează controlul asupra realizării deciziilor, se asumă drepturi şi

obligaţii, se stabilesc răspunderi şi cointerese cu privire la gospodărirea şi dezvoltarea

patrimoniului. Deasemenea, bilanţul este folosit ca instrument de cunoaştere şi respectare a

normelor referitoare la conservarea, administrarea şi dreptul de dispoziţie asupra patrimoniului.

Sfera de cuprindere a bilanţului se extinde în procesul de analiză, el dobîndind atribuţii

economico-financiare cu caracter informaţional- documentar de control gestionar, de analiză şi

previziune.

Datele din bilanţ fundamentează procesul decizional, iar prin urmărirea mişcărilor ce intervin în

structura elementelor patrimoniale se efectuează controlul derulării acestor procese, analizănd

rezultatele obţinute în raport de parametrii care au stat la baza adoptării deciziilor.

Metodele şi tehnicile specifice contabilităţii conferă bilanţului atribuţiile unui calcul temeinic

bazat pe cunoaşterea realităţii, o bază de referinţă cu caracter social, general valabil.

Prin structura sa şi prin modul de grupare a indicatorilor, Bilanţul contabil oferă posibilitata

aprecierii situaţiei financiare a întreprinderii şi trebuie să răspundă necesităţilor de informare ale

utilizatorilor, furnizînd, totodată, datele necesare elaborării prognozelor. Modul de întocmire a

bilanţului, structura şi caracterul său informativ sunt strîns legate de principiile gestiunii

patrimoniale.

Utilizarea Bilanţului contabil ca instrument de analiză a activităii economico-financiare la nivel

micro şi macroeconomic, îi conferă acestuia caracteristicile unui model economic.Analiza bilanţului

anual stabileşte gradul de independenţă financiară în funcţie de structura finanţării, dependenţa

întreprinderii de creditorii cu pondere mare sau de băncile creditoare.

Astfel Bilanţul contabil, ca procedeu al metodei contablităţii, asigură dubla prezentare a averii.

El evidenţiază în expresie valorică, la un moment dat, echilibrul dintre bunurile economice şi

sursele lor de finanţare. Principala particularitate a Bilanţului contabil constă în egalitatea activelor

şi pasivelor, adica total general activ trebuie să fie egal cu totalul general pasiv.

Actualitatea temei

Bilanţul contabil a pătruns în lumea teoriei şi practicii economice ca un model de sintetizare la

un moment dat, în expresie bănească, a relaţiilor de echilibru dintre activul şi pasivul patrimoniului,

privit în totaitatea şi structuralitatea sa, funcţia sa de bază fiind aceea de stabilire a situaţiei

patrimoniului. Ulterior, conţinutul şi funcţia sa au fost lărgite şi cu cea de evaluare a rezulatului

financiar, ca element component al situaţiei patrimoniului.

4

Conceperea bilanţului ca model de calcul şi descriere a situaţiei patrimoniului reprezintă

accepţiunea cea mai des întîlnită în literatura de specialitate. În prezent, bilanţul capătă noi valenţe,

fiind analizat şi promovat ca un model de reprezentare a situaţiei, mişcării şi transformării

patrimoniului. Bilanţul a fost astfel conceput şi structurat ca un set de modele, rangul de model de

bază fiind atribuit bilanţului situaţiei patrimoniului, denumit şi „contul general al patrimoniului”.

Caracteristica întreprinderii

Fabrica de confecţii „Ionel” S.A. este una din cele mai mari întreprinderi specializate în acest

domeniu din Republica Moldova, care activează din anul 1945. Fabrica este specializată în

producerea următorului sortiment:

confecţii pentru bărbaţi: paltoane, scurte, costume, pantaloni, sacouri;

confecţii pentru copii:costume, scurte, pantaloni, sacouri;

confecţii pentru femei: paltoane, costume, pantaloni, sacouri, fuste, şorţuri, veste.

În afară de sortimentul de bază fabrica mai produce seturi de lenjerie de pat, echipament de

protecţie, pălării, căciuli etc.

În anul 2002 a fost certificat Sistemul de Management al Calităţii întreprinderii de către

Organizaţia internaţională de certificare PMI cert (ISO 9001:2000)

Fabrica de confecţii „Ionel” dispune la momentul dat de tehnologii noi de confecţionare

utilizînd utilajul modern cu o înaltă capacitate de producere, precum: „Diurcopp”, „PFAFF”,

„Strobel”, „RiMoldi”, „Macpi”, „Goffman”.

Design-ul modern şi calitatea înaltă favorizează relaţiile de parteneriat pe parcursul a mai multor

ani cu firmele din Italia, Israel, Germania, Canada. Totodată întreprinderea livrează producţie pe

piaţa externă a ţărilor din CSI şi Europa.

Analiza situaţiei patrimoniale, economice şi financiare a întreprinderii respective se efectuează

în baza unui şir de indicatori generalizatori prezentaţi în anexa 1.

1. Caracteristica, structura şi clasificarea Bilanţului Contabil

1.1. Caracteristica Bilanţului Contabil

Etimologic, cuvîntul bilanţ corespunde noţiunii de cîntar cu două talere, presupune a se afla în

echilibru, derivînd din cuvîntul „bi” şi „lanx”.Astfel Bilanţul este un procedeu specific al metodei

contabilităţii care se întocmeşte respectînd principiul dublei reprezentări a patrimoniului şi este

considerat cel mai reprezentativ instrument de analiză şi control folosit de contabilitate. Bilanţul

5

este o lucrare care se elaborează pe baza unor norme metodologice unice şi cuprinde indicatorii

valorici corelaţi la nivelul macroeconomic.

Cuantificarea patrimoniului, la nivel global cît şi structural, se realizează prin Bilanţul contabil.

Analiza echilibrului financiar pe baza Bilanţului contabil se fundamentează pe cele două

concepţii fundamentale de elaborare ale acestuia: patrimonială şi funcţională.

Abordarea patrimonială a Bilanţului contabil

Activul semnifică modul de utilizare a resurselor, respectiv a capitalurilor puse

la dispoziţia întreprinderii, iar în pasiv se regăsesec resursele de finanţare ale

întreprinderii, formate în principal de capitalurile proprii şi datorii faţă de terţi. Potrivit

acestei interpretări, ecuaţia economică a bilanţului îmbracă următoarea formă:

şi ceea implicită, potrivit căreia:

Această din urmă formă de prezentare constituie relaţia de echilibru proprie

bilanţului care poate fi analizată atît din punct de vedere global, cît şi structural, şi vizează

relaţia dintre total activ şi total pasiv. Activul bilanţier reflectă elementele patrimoniale ce

aparţin proprietarului sau drepturi patrimoniale (drepturi de proprietate şi de creanţă), iar

pasivul bilanţier, ceea ce datorează terţilor sau angajamente patrimoniale (datorii şi

capitaluri împrumutate).

1. Drepturile patrimoniale dau posibilitatea titularului de patrimoniu de a dispune liber de

bunurile sale (drept de proprietate), precum şi de a beneficia de anumite drepturi asupra terţilor

(drepturi de creanţă).

Conturile de imobilizări, clienţi şi debitori, ca formă de reprezentare a drepturilor de proprietate

şi de creanţă, se regăsesc în activul bilanţului.

2. Angajamentele patrimoniale sunt reflectate în pasivul bilanţului şi îmbracă forma

obligaţiilor şi datoriilor (financiare, comerciale, fiscale şi sociale) pe care întreprinderea trebuie să

le onoreze la o anumită dată. Datoriile, exprimă valoarea resurselor străine folosite de întreprindere

pe o perioadă mai mare sau mai mică de timp rezultate din relaţiile acesteia cu furnizorii, băncile,

statul,asociaţii şi propriul personal.

Abordarea funcţională a bilanţului contabil

Abordare de tip funcţional presupune tratarea bilanţului contabil prezentat de întreprindere, prin

regruparea funcţiilor acesteia. Elementele de activ şi de pasiv ale bilanţului funcţional trebuie

reclasificate după criteriul duratei (cu durata peste un an şi, respectiv, cu durata sub un an), fapt ce

permite trecerea de la bilanţul funcţional la bilanţul financiar.Cele două părţi ale bilanţului

financiar, cuprinzînd elementele de activ în strînsă corespondenţă cu cele de pasiv, reflectă

echilibrul financiar pe termen scurt şi echilibrul financiar pe termen lung.

6

Utilizări=Resurse Activ=Pasiv

Echilibrul financiar al întreprinderii este consecinţa deciziilor pe termen scurt privind

gestionarea stocurilor, relaţiile de decontare cu clienţii, furnizorii etc., cît şi pe termen mediu şi lung

privind finanţarea investiţiilor din capitaluri permanente.

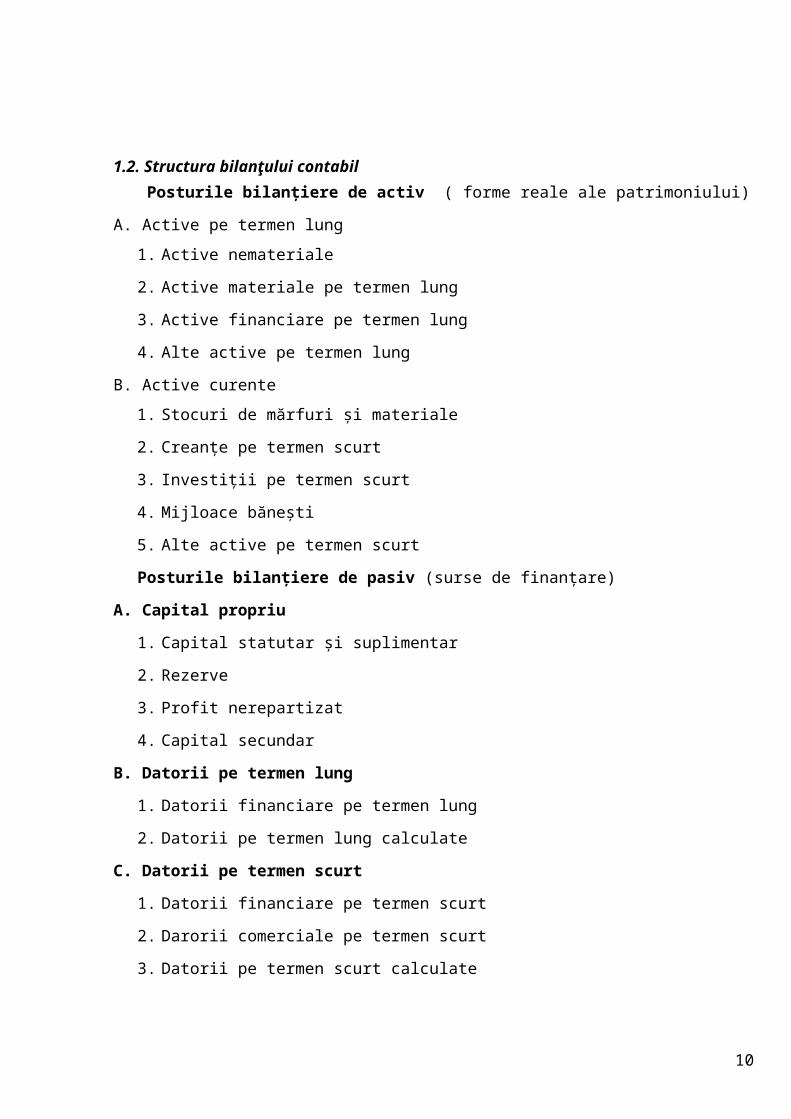

1.2. Structura bilanţului contabil

Posturile bilanţiere de activ ( forme reale ale patrimoniului)

A. Active pe termen lung

1. Active nemateriale

2. Active materiale pe termen lung

3. Active financiare pe termen lung

4. Alte active pe termen lung

B. Active curente

1. Stocuri de mărfuri şi materiale

2. Creanţe pe termen scurt

3. Investiţii pe termen scurt

4. Mijloace băneşti

5. Alte active pe termen scurt

Posturile bilanţiere de pasiv (surse de finanţare)

A. Capital propriu

1. Capital statutar şi suplimentar

2. Rezerve

3. Profit nerepartizat

4. Capital secundar

B. Datorii pe termen lung

1. Datorii financiare pe termen lung

2. Datorii pe termen lung calculate

C. Datorii pe termen scurt

7

1. Datorii financiare pe termen scurt

2. Darorii comerciale pe termen scurt

3. Datorii pe termen scurt calculate

1.3. Clasificarea Bilanţului contabil

A. Clasificarea bilanţului după statutul juridic al unităţii patrimoniale pentru care se întocmeşteş;

astfel se deosebesc: bilanţ iniţial, bilanţ curent şi bilanţ final.

Bilanţul iniţial se întocmeşte la înfiinţarea unei unităţi patrimoniale, căreia membrii

constituiţi într-o asociaţie îi pun la dispoziţie mijloacele materiale şi băneşti necesare în vederea

realizării scopului pentru care a fost creată; aceste valori sunt enumerate şi precizate în inventarul

de constituire a unităţii .

Bilanţul curent este bilanţul întocmit în cursul activităţii patrimoniale, la termenele impuse

de legislaţia în vigoare pe baza situaţiei de conturi, a soldurilor coturilor preluate ca posturi de

bilanţ.

Bilanţul final se întocmeşte la încetarea activităţii întreprinderii. El se bazează în mod

obligatoriu pe inventar cît şi pe datele extrase din conturi şi cuprinde atît mijloacele economice în

dublă reprezentare, cît şi rezultatele financiare finale ale acelei unităţi.

B. După perioada legală cînd unităţile patrimoniale sunt obligate să întocmească bilanţul curent,

acesta poate fi bilanţ anual şi bilanţ intermediar. Deşi, ambele tipuri de bilanţ se întocmesc pe

baza datelor din conturi, bilanţul anual presupune în mod obligatoriu verificarea prealabilă a

realităţii acestora prin inventariere.

C. Dacă se are în vedere mărimea unităţii patrimoniale, bilanţurile contabile curente pot fi de două

feluri: bilanţ contabil în sistem de bază întocmit de unităţile patrimoniale mari şi bilanţul

contabil simplificat întocmit de unităţile mici şi mijlocii.

D. Din punct de vedere al sferei de cuprindere, a nivelului organizatoric la care se referă

informaţiile pe care le conţin, se deosebesc bilanţuri primare şi bilanţuri centralizatoare.

Bilanţurile primare pot fi considerate bilanţurile unităţilor patrimoniale şi sunt întocmite exclusiv

pe baza datelor din conturi. Bilanţurile centralizatoare pot fi considerate bilanţurile întocmite la

nivelul organelor centrale, pe ramuri şi pe economia naţională, prin preluarea succesivă şi

centralizare a datelor şi informaţiilor din bilanţurile primare.

2. Lucrări premergătoare pentru întocmirea Bilanţului contabil

La întocmirea bilanţului contabil este necesară parcurgerea unor lucrări premergătoare a căror

executare se realizează succesiv într-o ordine logică şi anume:

8

Înregistrarea în conturi a tuturor operaţiilor economice şi financiare ale întregii unităţi, care

a avut loc în perioada pentru care se întocmeşte bilanţul în vederea stabilirii complete a

rulajului debitor şi creditor. Fără aducerea la zi a înregistrărilor în conturi, nu se poate stabili

corect soldurile conturilor şi nu se poate efectua închiderea sau preluarea în bilanţ a

conţinutului acestora.

Verificarea exactităţii rulajelor şi soldurilor înregistrate în conturile sintetice ale

contabilităţii generale şi punerea de acord a evidenţei sintetice cu cea analitică. Această

operaţie de control a sumelor înregistrate în conturi se asigură cu ajutorul „balanţelor de

verificare”(potrivit datelor din anexa 6 „Balanţa de verificare a conturilor sintetice”) , ce

permit nu numai identificarea eventualelor erori de înregistrare, dar şi corectarea lor în

vederea stabilirii concordanţei necesare între conturile sintetice şi cele analitice.

Inventarierea mijloacelor materiale şi băneşti, componente ale patrimoniului administrat,

precum şi a resurselor de provinienţă a capitalului societăţii, a drepturilor de creanţă şi

obligaţiilor; această etapă asigură realismul, fidelitatea şi o mai mare utilitate finală a

informaţiilor furnizate de contabilitate.

Verificarea concordanţei dintre datele înregistrate în conturi şi realitatea constatată la

inventariere, stabilirea diferenţelor de inventar.

Înregistrarea în conturi a diferenţelor constatate şi executarea tuturor regularizărilor: a

amortizărilor, delimitării în timp a cheltuielilor şi veniturilor.

Se determină rezultatele financiare ale exerciţiului.

Se întocmeşte Bilanţul contabil propriu-zis şi a anexelor la acesta după o machetă unică

pentru toţi agenţii economici, ceea ce permite Ministerului Finanţelor întocmirea anuală a

bilanţului general pe ansamblul economiei naţionale.

3. Modul de întocmire şi prezentare a Bilanţului contabil

La întocmirea bilanţului contabil se respectă următoarele:

1. Bilanţul contabil se întocmeşte conform unui formular unic aprobat de Ministerul Finanţelor al

Republicii Moldova;

2. În Bilanţ se compară rezultatele exerciţiilor anului de gestiune precedent şi anului de gestiune

curent;

3. Posturile bilanţiere sunt grupate după destinaţie;

4. Nu se admit compensări reciproce între posturile de activ şi pasiv;

5. Posturile înscrise în Bilanţ trebuie să corespundă datelor înregistrate în contabilitate şi puse de

acord cu situaţia reală de la inventar;

9

6. Evaluarea în Bilanţ a elementelor patrimoniale se efectuează în conformitate cu prevederile

Standartelor Naţionale de Contabilitate.

. Mărimea fiecărui element patrimonial se determină pe baza relaţiei de sold, astfel: Soldul la

sfîrşitul perioadei de raportare a elementului bilanţier = Soldul la începutul perioadei de raportare a

elementului bilanţier +Creşterea în timpul perioadei de raportare a elementului bilanţier -

Micşorarea în timpul perioadei de raportare a elementului bilanţier. Bilanţul contabil cuprinde

Conform Standardelor Naţionale de Contabilitate 1. Active

2. Capital propriu

3. Datorii

Cele trei părţi componente ale bilanţului (activele, capitalul propriu şi datoriile) alcătuiesc

ecuaţia generală a acestuia: Activ – Datorii = Capital propriu sau Activ = Capital propriu +

Datorii

Conform „Bazelor conceptuale privind pregătirea şi prezentarea rapoartelor financiare”, activele se

împart în 2 grupe: active pe termen lung şi active curente.

Activele nemateriale (imobilizări necorporale) reprezentate de cheltuielile de constituire,

fondul comercial, brevete, embleme comerciale, licenţe, programe informatice, franciză şi alte

active nemateriale şi se conţin în capitolul 1 „Active pe termen lung”, subcapitolul 1.1 „Active

nemateriale” din Bilanţul contabil. Evaluarea şi calcularea amortizării acestora sunt reglementate

de prevederile S.N.C. 13„Contabilitatea activelor nemateriale”. Indicatorii postului 030

„Valoarea de bilanţ a activelor nemateriale” se determină ca diferenţa dintre indicatorii rîndurilor

010 „Active nemateriale” şi 020 „Amortizarea activelor nemateriale”. Valoarea de bilanţ a activelor

nemateriale reflectate în bilanţul contabil al S.A. „Ionel” pentru 2004 constituie 302896 lei

(641059-338163) (conform anexei 2 la Bilanţul contabil). Activele materiale (imobilizării

corporale) se găsesc sub formă de active materiale în curs de execuţie, terenuri, clădiri, constricţii

speciale, maşini, utilaje şi instalaţii de transmisie, mijloace de transport, animale, plantaţii şi resurse

naturale. În bilanţ activele materiale pe termen lung sunt reflectate pe posturile 040-080 din

subcapitolul 1.2 „Active materiale pe termen lung”. În S.A. „Ionel” activele materiale pe termen

lung sunt caracterizate prin active materiale în curs de execuţie (reflectate pe posturile 040), terenuri

(050), mijloace fixe (060) şi (080) uzura şi epuizarea activelor materiale pe termen lung. Valoarea

activelor materiale în curs de execuţie la S.A. „Ionel” pentru 2004 constituie 150871 lei(anexa 2);

valoarea terenurilor constituie 457514 lei (anexa 2); valoarea mijloacelor fixe constituie

111302454lei (anexa 2). Pe postul 080 „Uzura şi epuizarea materialelor pe termen lung” se indică

cu semnul „minus” la suma uzurii calculate. Suma uzurii calculate în perioada de gestiune

constituie (59044050) lei (anexa 2). Indicatorul postului 090 „Valoarea de bilanţ a activelor

materiale pe termen lung” se determină ca diferenţa dintre suma activelor materiale în curs de

10

execuţie (040), terenurilor (050), mijloacelor fixe (060), resurelor naturale (070) şi suma uzurii şi

epuizării activelor materiale pe termen lung. Folosind datele furnizate de întreprinderea anlizată,

valoarea de bilanţ a activelor materiale pe termen lung este 52866789 lei

(150871+457514+111302454+0-59044050) (anexa 2) Activele financiare apar sub formă de

acţiuni, cote de paticipaţie, obligaţiuni procurate, împrumuturi acordate, activele amînate privind

impozitul pe venit, creanţele şi avansurile acordate pe termen lung. Acestea se conţin în

subcapitolul 1.3 „Avctivele financiare pe termen lung” al Bilanţuli contabil. Modul de evaluare,

reevaluare şi componenţa activelor financiare pe termen lung sunt reglementate de prevederile

S.N.C. 25 „Contabilitatea investiţiilor”, S.N.C. 24”Publicitatea informaţiei privind părţile

legate”, S.N.C. 27 „Rapoartele financiare consolidate şi contabilitatea investiţiilor la

întreprinderile fiice”, S.N.C. 28 „Contabilitatea investiţiilor în întreprinderile asociate”,

S.N.C. 18 „Venitul”, S.N.C. 17 „Contabilitatea arendei (chiriei)”, S.N.C. 12 „Contabilitatea

impozitului pe venit” şi Codul fiscal al Republicii Moldova. Totalitatea activelor financiare pe

termen lung ale S.A. „Ionel” o alcătuiesc investiţiile pe termen lung şi alte active pe termen lung

reflectate în subcapitolul 1.4 „Alte active pe termen lung” pe postul 170. Modul de determinare şi

componenţa cheltuielilor anticipate pe termen lung sunt reglementate de prevederile S.N.C. 9

„Contabilitatea consumurilor aferente lucrărilor de cercetări ştiinţifice şi de proiectare-

experimentare”. Pe postul 170 „Alte active pe termn lung” se reflectă suma cheltuielilor

anticipate pe termen lung efectuate în perioada de gestiune, care urmează să fie incluse în

consumurile şi cheltuielile perioadei pe parcursul a mai multor perioade. Tot aici se oglindesc şi alte

active pe termen lung care nu au fost reflectate pe posturile sus-numite ale capitolului 1 „Active pe

termen lung”. S.A. „Ionel” nu dispune pe perioada anului 2004 de „alte active pe termen lung”

reflectate în postul 170. Valoarea totală a activelor pe termen lung ale S.A. „Ionel” este reflectată

pe postul 180 „Total capitalul 1” şi se determină ca suma totalurilor intermediare din rîndurile:

030+090+160+170. Totalul capitalului „Active pe termen lung” la întreprinderea examinată pentru

2004 este egal cu 53401485 lei (anexa 2).

Stocurile de mărfuri şi materiale sunt reprezentate de materii prime, materiale de bază,

combustibil, semifabricate, piese de schimb, materiale de construcţie, ambalaje, animale la creştere

şi îngrăşat, producţie în curs de execuţie, obiecte de mică valoare şi scurtă durată, produse, mărfuri

şi care se cuprind în capitolul 2 „Active curente”, subcapitolul 2.1 „Stocuri de mărfuri şi

materiale” din Bilanţul contabil. Modul şi regulile de evaluare, precum şi de includere a valorilor

materiale în componenţa stocurilor de mărfuri şi materiale, sunt reglementate de S.N.C. 2

„Stocurile de mărfuri şi materiale”. Obiectele de mică valoare şi scurtă durată se reflectă în bilanţ

pe postul 210 „Obiecte de mică valoare şi scurtă durată”. Valoarea de bilanţ a acestora se determină

ca suma dintre valoarea de intrare a obiectelor de mică valoare şi scurtă durată aflate în stoc şi

11

valoarea probabilă rămasă aferentă obiectelor de mică valoare şi scurtă durată aflate în exploatare

(valoarea de intrare diminuată cu suma uzurii acumulate). Valoarea totală a stocurilor de mărfuri şi

materiale existente în întreprindere, reflectate pe postul 250 „Total subcapitolul 2.1” se determina

ca suma indicatorilor din următoarele rănduri: 190+200+210+220+ 230+240. Conform datelor

cuprinse în balanţa conturilor şi posturile subcapitolului respectiv, indicatorul în cauză va fi egal la

S.A. „Ionel”pentru 2004 cu 29247200 lei (14992979+0+235262+2652781+11275810+90368)

(anexa 2).

Conturile debitelor privind operaţiunule de comerţ şi alte operaţiuni din care fac parte:

clienţii, cambiile primite, avansurile acordate, creanţele bugetului şi personalului. Creanţele pe

termen scurt sunt reflectate în subcapitolul 2.2 „Creanţe pe termen scurt” şi cuprind datoriile

diferitelor perspoane fizice şi juridice cu termenul de achitare nu mai mare de 12 luni, aferente

facturilor comerciale ale părţilor nelegate şi legate, privind decontările cu personalul, bugetul,

precum şi avansurile acordate, taxa pe valoarea adăugată de recuperat şi alte creanţe pe termen

scurt. Modul de creare şi de repartizare pe termen scurt este reglementat de S.N.C. 17

„Contabilitatea arendei (chiriei)” şi S.N.C. 18 „Venitul”. În Bilanţul contabil anual al S.A.

„Ionel” suma totală a creanţelor pe termen scurt este reflectată pe postul 350 „Total subcapitolul

2.2” şi se determină ca diferenţa dintre suma tuturor creanţelor pe termen scurt reflectate în acest

subcapitol şi suma corecţiilor la datorii dubioase. Suma totală a creanţelor pe termen scurt este de

5408843 lei

(3320782-0+0+390099+1665574+0+28394+0+3994) (anexa 2).

Investiţiile financiare pe termen scurt reprezintă valorile financiare investite de întreprindere în

patrimoniul altor unităţi, pe un termen nu mai mare de 12 luni. Ele se pot găsi sub formă de

obligaţiuni şi alte titluri de valoare, depozite, titluri de valoare cu lichiditate înaltă, împrumuturi

acordate, alte investiţii pe termen scurt şi se reflectă în Bilaţul contabil în subcapitolul 2.3

„Investiţii pe termen scurt”. După direcţiile de investire investiţiile financiare pe termen scurt se

împart în investiţii în părţi nelegate şi investiţii în părţi legate. Modul de raportare a investiţiilor la

investiţii pe termen scurt în părţi nelegate sau legate, componenţa şi regulile rectificării valoriilor

sunt reglementate de prevederile S.N.C. 24 „Publicitatea informaţiei privind părţile legate”,

S.N.C. 25 „Contabilitatea investiţiilor”, S.N.C. 27 „Rapoartele financiare consolidate şi

contabilitatea investiţiilor la întreprinderile fiice” şi S.N.C. 28 „Contabilitatea investiţilor în

întreprinderile asociate”. Suma totală a investiţiilor pe termen scurt se reflectă pe postul 390

„Total subcapitolul 2.3” şi este egal cu suma investiţiilor pe termen scurt în părţile nelegate şi

legate, diminuată cu suma micşorării valorii investiţiilor pe termen scurt. La S.A. „Ionel” investiţii

pe termen scurt pentru perioada anului 2004 nu există. Mijloacele băneşti se pot găsi sub foră de

12

numerar în casierie, disponibil în contul de decontare şi valutar, disponibilul bănesc în acreditive,

carneturi de cecuri cu limită de sumă, transferuri băneşti în expediţie, documente băneşti, conturile

speciale în bancă precum şi mijloacele băneşti legate şi se reflectă în subcapitolul 2.4 „Mijloace

băneşti” din Bilanţul contabil.. Modul de evidenţă a mijloacelor băneşti este determinat de actele şi

documentele normative aprobate de Guvernul Republicii Moldova şi Consiliul de Administraţie al

Băncii Naţionale a Moldovei. Suma totală a mijloacelor băneşti se înregistrează pe postul 440

„Total subcapitolul 2.4” şi se determină ca suma posturilor cuprinse în acest subcapitol, adică a

următoarelor rînduri: 400+410+420+430. În exemplul în cauză suma mijloacelor băneşti aflate în

gestiunea întreprinderii pentru anul 2004 alcătuieşte 5826954lei(anexa 2). În componenţa activelor

curente sunt incluse şi alte active pe termen scurt, înregistrate în subcapitolul 2.5 cu aceeaşi

denumire. Acest subcapitol cuprinde cheltuielile anticipate curente şi alte active pe termen scurt

neevidenţiate anterior. În perioada de gestiune a anului 2004, la S.A. „Ionel”,cheltuielile anticipate

curente au alcătuit 49853 lei(anexa 2). Suma totală a activelor curente existente la întreprindere la

sfîrşitul perioadei de gestiune se înregistraeză pe postul 460 „Total capitolul 2” şi se determină ca

suma indicatorilor conţinută în rîndurile 250+350+390+440+450. La S.A. „Ionel” valoarea

activelor curente pentru perioada anului de gestiune 2004

constituie40532850lei(29247200+5408843+0+5826954+49853)(anexa 2).Indicatorul postului 470

„Total general-activ” reflectă suma indicatorilor din capitolele 1 şi 2, adică a rîndurilor 180+460

care trebuie să fie egală cu suma reflectată în postul 980 „Total general-pasiv”. La întreprinderea

examinată suma totală a activelor aflate în gestiunea întreprinderii alcătuieşte 93934335 lei.

Capitalul propriu este mărimea rămasă în activele întreprinderii după scăderea datoriilor şi este

format din capitalul statutar (social sau individual) şi secundar, rezerve, profitul nerepartizat al

anilor precedenţi, profitul net al perioadei de gestiune şi diferenţele din reevaluarea activelor pe

termen lung. Capitalul propriu se reflectă în Bilanţului contabil în capitolul 3 „Capital propriu”.

Datoriile sunt obligaţiile reale ale întreprinderii care se împart în datorii pe termen lung şi

datorii pe temen scurt. Datoriile financiare pe termen lung exprimă creditele pe tremen lung

contractate de la bănci sau alte instituţii funciare, împrumuturile şi datoriile de arendă pe termen

lung, veniturile anticipate, avansurile primite, finanţările şi încasările cu destinaţile specială, credite

bancare pe termen lung pentru salariaţi, alte datorii financiare pe termen lung. Acestea se

înregistrează în capitolul 4 „Datorii pe termen lung” subcapitolul 4.1 „Datorii financiarepe

termen lung” din Bilanţul contabil. La S.A. „Ionel”datorii financiare pe termen lung sub formă de

credite bancare pe termen lung pentru perioada anului 2004 nu există. Suma totală a datoriilor

financiare pe termen lung ale întreprinderii se înregistrează pe postul 690 „Total subcapitolul 4.1” şi

se determină ca suma următoarelor rînduri: 660+670+680. Datoriile pe termen lung calculate

cuprind datoriile de arendă pe termen lung, veniturile anticipate, finanţările şi încasările cu destinţie

13

specială, avansurile primite, datoriile amînate privind impozitul pe venit, precum şi alte datorii pe

termen lung calculate. Mărimea acestor datorii se înregistrează în Bilanţul contabil pe postul 760

„Total subcapitolul 4.2” şi se determină ca suma indicatorilor din rîndurile

700+710+720+730+740+750. Conform datelor din exemplul practic, suma datoriilor pe termen

lung calculate include finanţări şi încasări cu destinaţie specială= 3709953 lei; datorii amînate

privind impozitul pe venit=632660 lei; alte datorii pe termen lung calculate=191794 lei şi

alcătuiaşte în total=4534407 lei. Suma totală a datoriilor pe termen lung se reflectă pe postul 770

„Total capitolul 4” şi se determină ca suma indicatorilor din rîndurile 690+760. Suma totală a

datoriilor pe termen lung alcătuieşte 4534407 lei (0+4534407).Conturile creditorilor privind

operaţiunile comerciale şi alte operaţiuni se delimitează în credite bancare şi împrumuturi pe

termen scurt , datorii faţă de furnizori, datorii faţă de stat, datorii faţă de personal, datorii privind

asigurările şi plăţile axtrabugetare, datorii faţă de fondatori, alte datorii pe termen scurt. Acestea

sunt reflectate în capitolul 5 „Datorii pe termen scurt”, subcapitolele respective din Bilanţul

contabil.. Datoriile financiare pe termen scurt se conţin în Bilanţul contabil în subcapitolul 5.1. În

componenţa acestora se cuprind creditele bancare şi împrumuturile pe termen scurt, cota curentă a

datoriilor pe termen lung şi alte datorii financiare pe termen scurt şi se reflectă pe postul 820 „Total

subcapitolul 5.1”, mărimea cărora se determină ca suma indicatorilor din rîndurile

780+790+800+810. La S.A. „Ionel” suma datoriilor financiare pe termen scurt pentru anul 2004 s-a

format din credite bancare pe termen scurt şi alcătuieşte la finele perioadei de gestiune 13757000

lei(anexa 2). Datoriile comerciale pe termen scurt cuprind datoriile privind facturile comerciale ale

părţilor nelegate şi legate, precum şi avansurile primite. Acestea se înregistrează în Bilanţul contabil

în subcapitolul 5.2 „Datorii comerciale pe termen scurt”.Pe postul 860 „Total subcapitolul 5.2”

se reflectă suma totală a datoriilor comerciale pe termen scurt din rîndurile 830+840+850. Potrivit

datelor din exemplul practic, suma datoriilor comerciale pe termen scurt alcătuieşte 1734713

lei(anexa 2), care sunt prezentate de datoriile pe termen scurt privind facturile comerciale şi

avansurile pimite. Datoriile pe termen scurt calculate cuprind datoriile privind retribuirea muncii,

asigurările, decontările cu bugetul, plăţile extrabugetare, precum şi datoriile faţă de persnal privind

alte operaţiuni, faţă de fondatori şi alţi participanţi, rezervele pentru cheltuieli şi plăţi preliminate,

alte datorii pe termen scurt. Suma totală a datoriilor pe termen scurt calculate se reflectă pe postul

960 „Total subcapitolul 5.3” şi se determină ca suma totală a datoriilor calculate pe termen scurt

reflectate în rîndurile 870+880+890+900+910+920+930+940+950. Suma totală a datoriilor

calculate în perioada anului de gestiune 2004 alcătuieşte 7589149 lei şi este reprezentată la S.A.

„Ionel” de datorii privind retribuirea muncii=3047781 lei, datoriile faţă de personal privind alte

operaţii=11 lei, datoriile privind asigurările =-1021264 lei, datoriile privind decontările cu

bugetul=443857 lei, rezervele privind cheltuieli şi alte plăţi preliminate=2802067 lei şi alte datorii

14

pe termen scurt=63164 lei, datorii faţă de fondatori şi alţi participanţi=211005, datorii

preliminare=189229 lei. Suma totală a datoriilor pe termen scurt se reflectă pe postul 970 „Total

capitolul 5” şi se determină ca suma indicatorilor din rîndurile 820+860+960. La S.A. „Ionel” suma

totală a datoriilor pe termen scurt în perioada de gestiune alcătuieşte 23080862 lei

(13757000+1734713+7589149) (anexa 2).

Indicatorul postului 980 „Total general-pasiv” se determină ca suma totală a pasivului bilanţului

şi anume a indicatorilor conţinuţi în rîndurile 650+770+970. Suma totală a pasivului este egală cu

93934335 lei (66319066+4534407+23080862) (anexa2).

4. Caracteristica şi modul de întocmire a anexei şi notei explicative la Bilanţul contabil

Anexa la Bilanţul contabil (anexa 3) apare ca o necesitate de prezentare a

situaţiei economico-financiare a întreprinderii; fiind o componentă a raportului financiar

anual, ea conţine informaţia privind existenţa şi mişcarea activelor şi pasivelor unităţilor

economice în cursul anului de gestiune. Caracteristic anexei este aceea că ea este compusă

din mai multe situaţii sau capitole distincte, spre deosebire de bilanţul propriu-zis, ele

purtînd puternic amprenta specificului ramurii pe care o caracterizează. La întocmirea

anexei la Bilanţul contabil se folosesc datele conturilor sintetice şi subconturile de

evidenţă a activelor şi pasivelor întreprinderii. Componentele anexei la bilanţ se stabilesc

anual de Ministerul Finanţelor al Republicii Moldova, şi sunt sistematizate în cinci

capitole şi două note informative:

1. Date generale

15

2. Existenţa şi mişcarea activelor pe termen lung

3. Existenţa şi mişcarea activelor curente

4. Starea şi modificarea datoriilor pe termen lung

5. Starea datoriilor pe termen scurt

6. Nota informativa privind valorile şi datoriile contabilizate în conturile extrabilanţiere

7. Nota informativă privind avansurile şi investiţiile acordate şi primite, decontările cu

clienţii externi.

În capitolul „Date generale” sunt cuprinse date privind caracteristica generală a întreprinderii.

Anexa la Bilanţul contabil se completează conform punctelor următoare:

1- cuprinde numărul şi data înregistrării (reînregistrării) întreprinderii la Camera de Înregistrare de

Stat de pe lîngă Ministerul Justiţiei al Republicii Moldova. La apariţia unor modificări în actele de

constituire se indică data apariţiei schimbărilor şi numărul înregistrării la Camera Înregistrării de

Stat.

2- reflectă informaţia privind suma capitalului statutar şi data primei înregistrări la Camera

Înregistrării de Stat şi de asemenea datele despre fiecare schimbare predecesoare a sumei sau

structurii capitalului statutar. Un alt rînd este prevăzut pentru înregistrarea cotei statului în capitalul

statutar.

3- se completează numai de agenţii economici care practică activitate pe bază de licenţă, încît în

rîndul respectiv se aduc denumirile acestor tipuri de activitate, numărul, data eliberării şi termenul

de valabilitate a licenţelor primite şi în vigoare şi de asemenea denumirea organului care a eliberat

licenţa respectivă.

4- reflectă numărul mediu scriptic al personalului întreprinderii în cursul anului de gestiune calculat

în conformitate cu cerinţele actelor normative ale Departamentului şi Sociologie al Republicii

Moldova.

5- indică numărul personalului la 31 decembrie aferent anului de gestiune (incluzînd persoanele

angajate şi excluzînd persoanele concediate în ziua respectivă). Acest indicator se determină

conform cerinţelor actelor normative ale Departamentului Statistică şi Sociologie al Republicii

Moldova şi include toţi lucrătorii angajaţi la un serviciu permanent, sezonier şi temporar pe un

termen de o zi şi mai mult din ziua angajării lor la serviciu.

6- reflectă cheltuielile pentru întreţinerea personalului în cursul anului de gestiune calculate în

conformitate cu cerinţele actelor normative ale Departamentului Statistică şi Sociologie al

Republicii Moldova.

7- indică valoarea activelor pe termen lung şi curente în calitate de gaj (garanţie a datoriilor) pentru

credite şi împrumuturi. Datele despre valoarea activelor menţionate se scriu prin fracţie: la

16

numărător se reflectă valoarea de gaj a activelor respective, iar la numitor- valoarea de bilanţ a

acestora.

Poziţiile 8-10 se completează numai de societăţile pe acţiuni.

8- conţine datele despre cantitatea acţiunilor ordinare în circulaţie la sfîrşitul anului de gestiune.

9- evidenţiază profitul net (pierderea) al perioadei de gestiune calculat pentru o acţiune ordinară;

indicatorul respectiv se determină pe baza împărţirii sumei totale a profitului net (pierderii),

diminuată cu suma dividentelor acţiunilor privilegiate, la cantitatea totală a acţiunilor ordinare aflate

în circulaţie.

10- se indică suma devidentelor achitate sau spre achitare calculate pentru acţiuni ordinară în

circulaţie în cursul anului de gestiune.

11- evidenţiază sumele în valută străină ale întreprinderii la sfîrşitul perioadei de gestiune în

casierie, la conturile valutare şi alte conturi la băncile din interiorul ţării şi de peste hotare, pe tipuri

de valută. În cazul dat se scrie denumirea valutei, codul valutei şi suma în lei.

12- arată existenţa mijloacelor băneşti legate (sechestrate, blocate, în calitate de gaj) din casierie,

din conturile întreprinderii la bănci precum şi alte conturi care nu pot fi utilizate.

În capitolul1 intitulat „Existenţa şi mişcarea activelor pe termen lung” este dezvăluită structura

activelor pe termen lung pe tipuri, mişcarea lor în cursul anului de gestiune, suma uzurii

(amortizării) calculate, valoarea de bilanţ a ctivelor la începutul şi sfîrşitul anului de gestiune,

valoarea activelor înregistrate ca gaj.

Subcapitolele grupelor de cative pe termen lung sunt următoarele:

1.1. Active nemateriale

1.2. Active materiale

1.3. Active financiare şi alte active

Coloana „Active existente la finele anului de gestiune precedent” indică valoarea iniţială a

activelor pe termen lung (nemateriale, materiale şi financiare), suma amortizării (uzurii) şi valoarea

de bilanţ a acestora la finele anului de gestiune;

Coloana întitulată „Intrate” oglindeşte intrarea activelor pe termen lung în cursul anului de

gestiune la valoarea de intrare (sau reevaluată) pe baza tuturor surselor, şi de asemenea a celor

neevidenţiate anterior, procurate contra plată, trecute din active curente în active pe termen lung,

intrate cu titlu gratuit de la alte întreprinderi, precum şi cele intrate din nou în anul de gestiune,

procurate în urma divizării întreprinderii.

Suma amortizării şi uzurii activelor pe termen lung calculată pentru perioada de gestiune se

reflectă în posturile 040 „Amortizarea activelor nemateriale” şi 140 „Uzura şi epuizarea activelor

materiale pe termen lung”

17

„Corectarea valorii”- „total” şi „inclusiv reevaluarea” sunt coloanele în care se reflectă datele

despre majorarea sau micşorarea valorii activelor pe termen lung la reevaluarea acestora, conform

S.N.C. 13 „Contabilitatea activelor nemateriale”, S.N.C.16 „Contabilitatea activelor materiale pe

termen lung” şi la revizuirea valoriii de bilanţ conform S.N.C. 16, la casarea parţială, conform

S.N.C. 16 sau majorarea ulterioară conform S.N.C. 16.

În cazul diminuării valorii activelor pe termen lung acestea se reflectă în paranteze

reprezentînd un număr negativ.

În coloana investiţiilor pe termen lung se indică datele cu privire la modificarea acestora ca

urmare a cotării la bursa sau conform totalurilor licitaţiilor publicate în presă.

Coloana „Ieşite” furnizează informaţii privind activele pe termen lung ieşite în cursul anului

de gestiune, vîndute contra plată, activele transferate cu titlu gratuit altor întreprinderi, acele

lichidate în anul de gestiune ca urmare a uzurii complete, a calamităţilor naturale, în cazul

costrucţiilor şi recostrucţiilor, ca urmare a divizării întreprinderii.

În scopul evidenţierii valorii activelor ieşite se utilizează datele rulajelor creditoare ale

subconturilor deschise în cadrul conturilor de evidenţă a activelor pe termen lung

La reflectarea informaţiei cu privire la modificarea sumei amortizării, uzurii ca sursă de

informaţie în această coloană servesc rulajele debitoare ale subconturilor deschise în cadrul

conturilor 113 „Amortizarea activelor nemateriale”, 124 „Uzura mijloacelor fixe”, 126 „Epuizarea

resurselor naturale”.

Coloana intitulată „Transferate” din subcapitolele 1.2 şi 1.3 este utilizată pentru reflectarea

activelor pe termen lung trecute din categoria activelor pe termen lung în categoria celor curente.

De asemenea coloana „Active existente la finele anului de gestiune curent” este aceea în care

unităţile economice oglindesc componenţa activelor pe termen lung la finele anului de gestiune la

valoarea de intrare sau reevaluată calculată în baza datelor din coloanele enumerate anterior

conform formulei următoare: Activele existente la finele perioadei de gestiune curente = Active

existente la finele perioadei de gestiune precedente + Intrări în cursul perioadei de gestiune

Corectarea valorii perioadei de gestiune – Ieşiri în cursul perioadei de gestiune – Transferări.

Coloana „Suma de amortizare acumulată la finele anului de gestiune” din subcapitolele 1.1 şi

1.2 este destinată în scopul evidenţierii sumei amortizării, uzurii activelor nemateriale pe termen

lung şi activelor materiale acumulate cu total cumulative în cursul întregii perioade de exploatare a

lor.

Coloana respectivă se completează pe tipuri de active şi pe fiecare grupă în ansamblu în baza

informaţiilor conturilor analitice corespunzătoare deschise în cadrul conturilor 113 „Amortizarea

activelor nemateriale”, 124 „Uzura mijloacelor fixe”, 126 „Epuizarea resurselor naturale”.

18

Coloana care este destinată pentru reflectarea componenţei activelor pe termen lung la

valoarea de bilanţ la finele anului de gestiune este intitulată „Valoarea de bilanţ” evidenţiată în

subcapitolele 1.1 şi 1.2. Indicatorul respectiv se calculează pe fiecare grupă şi tip de active în felul

următor: din valoarea de intrare a activelor pe termen lung la finele anului de gestiune se scade

sumele amortizării, uzurii acumulate în cursul îtregii perioade de utilizare.

Coloana „Valoarea netă a investiţiilor pe termen lung” evidenţiată în subcapitolul 1.3 intitulată

„Active financiare şi alte active” reflectă componenţa investiţiilor pe termen lung la valoarea netă,

care se calculează prin adăugarea (scăderea) la valoarea de intrare (reevaluată) a soldului la finele

perioadei de gestiune şi a sumelor corectărilor pentru anul de gestiune.

Capitolul 2 intitulat „Existenţa şi mişcarea activeloor curente” include datele prezentate în

capitolul II „Active curente” din Bilanţul contabil, care cuprinde trei subcapitole:

2.1. Stocuri de mărfuri şi materiale

2.2. Starea creanţelor pe termen scurt

2.3. Investiţii pe termen scurt.

Caracteristic Notei informative din capitolul 2.2 este aceea că este dezvăluită informaţia cu

privire la creanţele dubioase lichidate aferente facturilor primite din ţară, şi peste hotarele acesteia.

Capitolul 3 “Starea şi modificarea datoriilor pe termen lung” include în sine posturile distincte

din capitolul 4 al Bilanţului contabil numit ”Datorii pe termen lung” care cuprinde: * Datoriile

financiare pe termen lung;

* Datoriile calculate pe termen lung.Coloanele distincte ale acestui capitol cuprind indicatorii care caracterizează existenţa, mişcarea şi

corectarea sumelor datoriilor pe termen lung ale întreprinderii în cursul anului de gestiune, şi

anume: „Sold la finele anului de gestiune precedent” reflectat în coloana 3, „Majorări”-coloana 4,

„Corecţii”-coloana 5, ,, Diminuări”-coloana 6 şi „Sold la finele anului de gestiune curent”-coloana

7.

Capitolul 4 „Starea datoriilor pe termen scurt” furnizează informaţia privind starea datoriilor

pe termen scurt faţă de creditori, furnizori, buget, fondatori, personal şi alţi creditori la finele anului

de gestiune curent, după termene de achitare; acestea respectiv se clasifică în trei grupe de bază:

Datorii financiare pe termen scurt,

Datorii comerciale pe termen scurt,

Datorii calculate pe termen scurt.

Notele informative cuprinse în capitolul 4 sunt următoarele:

1.,,Notă informativă privind valorile şi datoriile contabilizate în conturile extrabilanţiere” în care se

reflectă datele privind existenţa la finele anilor de gestiune precedent din coloana 3 şi curent din

coloana 6 a activelor pe termeni lung şi curente care nu aparţin întreprinderii, dar care temporar se

19

află la dispoziţia acesteia, precum şi privind intrarea(coloana 4) sau ieşirea(coloana 5) acestora în

cursul anului de gestiune.

2.,,Notă informativă privind avansurile şi investitiile acordate şi primite, decontarile cu clienţii

externi” în care se evidenţiază datele cu privire la avansurile acordate şi primite, suma totală a altor

active şi pasive, investiţiile directe în capitalul statutar, primite din străinătate şi plasate în

străinătate; investiţiile în titlurile de valoare primite şi plasate; datele privind dividendele de platit

altor ţări şi de primit din alte ţări. Informaţiile respective se reflectă separat pe fiecare ţară, indicînd

denumirea şi codul fiecărei ţări.

Nota explicativă (anexa 4-5) constituie o parte integrantă a raportului financiar anual şi

trebuie să fie prezentată împreună cu acesta tuturor categoriilor de utilizatori: organelor statistice şi

fiscale, acţionarilor, investitorilor, creditorilor, conducerii întreprinderii etc.

Modul de întocmire şi prezentare a notei explicative este expus în S.N.C. 5 „Prezentarea

rapoartelor financiare”. Conform prevederilor acestui standard nota explicativă trebuie să

cuprindă ca minimum trei compartimente principale:

1) Publicitatea politicii de contabilitate.(anexa 4)

2) Corespunderea rapoartelor financiare cerinţelor S.N.C.

3) Analiza situaţiei patrimoniale şi fianciare a întreprinderii.

Forma, volumul şi structura fiecărui compartiment al notei explicative sînt determinate de

către întreprindere în funcţie de dimensiunile şi particularităţile organizaţional-tehnologice ale

acesteia.

Publicitatea politicii de contabilitate (anexa 4)

Compartimentul de faţă al notei explicative se întocmeşte conform prevederilor S.N.C. 1

„Politica de contabilitate”. Forma de prezentare a politicii de contabilitate este stabilită de către

însăşi întreprinderea. Utilizatorilor de informaţii le poate fi prezentat fie ordinul privind politica de

contabilitate, fie extrasul din acesta. Politica de contabilitat trebuie să conţină informaţii referitoare

la:

a. convenţiile fundamentale folosite la pregătirea raportului financiar anual;

b. variantele şi metodele concrete de evidenţă, acceptate şi utilizate de către întreprindere la

întocmirea raportului financiar anual;

c. modificările introduse în politica de contabilitate în cursul anului de gestiune.

În conformitate cu S.N.C. 1 „Politica de contabilitate” rapoartele financiare ale

întreprinderii trebuie să fie întocmite în baza următoarelor convenţii fundamentale: continuitatea

activităţii, permanenţa metodelor, specializarea exerci-ţiilor.

20

În nota explicativă trebuie să fie dezvăluite procedeele şi metodele de ţinere a contabilităţii,

acceptate la elaboarea politicii de contabilitate, care influenţează substanţial asupra aprecierii

rezultatelor activităţii întreprinderii şi luării deciziilor de către utilizatorii rapoartelor financiare.

Întreprinderea trebuie să indice separat în nota explicativă modificările introduse în politica

de contabilitate în anul de gestiune şi cauzele apariţiei acestora, precum şi să aprecieze consecinţele

modificărilor în expresie valorică.

Variantele şi metodele principale de evidenţă utilizate la întocmirea Bilanţului contabil.

Active nemateriale sînt reflectate în bilanţul contabil la valoarea de intrare sau valoarea

reevaluată. Amortizarea activelor nemateriale se calculează prin metoda liniară.

Mijloace fixe sînt reflectate în bilanţ la valoarea de intrare sau la valoarea reevaluată. Uzura

mijloacelor fixe se determină, pornind de la durata de serviciu util al acestora şi valoarea uzurabilă,

prin următoarele metode:

a. metoda casării liniare;

b. metoda soldului degresiv.

Valoarea uzurabilă a obiectelor de mijloce fixe se determină ca diferenţa dintre valoarea de

intrae şi valoarea rămasă a acestora. Valoarea rămasă a mijloacelor fixe se calculează pentru fiacare

obiect (grupă de obiect) în momentul dării în folosinţă a acestora.

Stocuri de mărfuri şi materiale cu excepţia obiectelor de mică valoare şi scurtă durată, sînt

reflectate în Bilanţul contabil la valoarea cea mai mică dintre cost şi valoarea realizabilă netă. În

contabilitatea curentă se utilizează metoda FIFO sau metoda costului mediu ponderat.

Obiectele de mică valoare şi scurtă durată sînt reflectate în bilanţ la suma valorii de achiziţie

a obiectelor aflate la depozit şi valoarea rămasă a obiectelor aflate în exploatare.

Investiţiile pe termen lung sînt reflectate în bilanţ la valoarea de intrare sau la valoarea

reevaluată, iar cele pe termen scurt-la valoarea cea mai mică dintre valoarea de intrare şi de piaţă.

Creanţe se contabilizează şi se reflectă în bilanţ la suma nominală, inclusiv TVA şi accize.

Pentru recuperarea pierderilor probabile aferente datoriilor dubioase întreprinderea creează pe

seama cheltuielilor comerciale o rezervă specială în mărime de 2% din volumul total al vînzărilor

nete.

Mijloace băneşti în casă, la conturile de decontare, valutar etc. în bancă se reflectă în bilanţ

la suma nominală. Pentru mijloacele băneşti legate este rezervat un rînd distinct în anexa la bilanţul

contabil.

Cheltuieli anticipate se reflectă în contabilitate şi bilanţ în posturi distincte şi se trec la

cheltuieli pe măsura survenirii perioadei la care acestea se referă.

21

Capital propriu. Capitalul statutar este stabilit prin statutul S.A. „Ionel” în mărime 12 858

508 lei conform anexei 4 la ordinul Nr. 16A din 24.01.2004 şi nu se modifică pînă la primirea unor

noi fondatori şi introducerea schimbărilor respective în statut.

Datoriile sînt prezentate în bilanţ în sumele care trebuie să fie plătite sau în sumele necesare

pentru achitarea datoriilor. Datoriile aferente creditelor şi împrumuturilor bancare primite sînt

reflectate în bilanţ ţinînd cont de dobînzile aferente plăţii la finele perioadei de gestiune.

Pentru acoperirea cheltuielilor şi plăţilor viitoare se referă rezervele:

a. pentru plata concediilor muncitorilor în mărime de 10% din salariul calculat (conform anexei 4 la

ordinul Nr. 16A din 24.01.2004 a S.A.” Ionel”).

b. pentru plata recompensei la vechimea în muncă în sumă de 200 mii lei lunar, în caz de necesitate

şi mai mare (conform anexei 4 la ordinul Nr. 16A din 24.01.2004 a S.A.” Ionel”).

.Conversia valutelor străine

Soldurile mijloacelor aferente conturilor valutare, titlurilor de valoare, creanţele şi

angajamentele în valută străină sunt reflectate în rapoartele financiare în valută naţională (lei

moldoveneşti) în sumele determinate prin recalcularea valutelor străine fie la cursul Băncii

Naţionale a Moldovei, care este în vigoare în ultima zi a perioadei de gestiune sau la data realizării

operaţiunii economice, fie ca cursul mediu ponderat existent în perioada de gestiune.

Venituri şi cheltuielile sînt reflectate separat pe feluri de activităţi-operaţionale, de investiţii

şi financiare şi pe evenimente excepţionale.

Impozitul pe venit se determină şi se plăteşte în conformitate cu legislaţia în vigoare a

Repubblicii Moldova. Conform anexei 4 la ordinul Nr. 16A din 24.01.2004 a S.A. „Ionel” achitarea

impozitului pe venit în rate se efectuează reeşind din rezultatele financiare a anului precedent

(fiecare trimestru), dacă suma impozitului pe venit depăşea 500 mii lei, în mărime de 14 din suma

impozitului, preventiv stabilă spre plată în anul curent.

Corespunderea rapoartelor financiare cerinţelor S.N.C.

În acest compartiment al notei explicative întreprinderea trebuie să confirme că rapoartele

financiare întocmite corespund cerinţelor S.N.C. În cazul cînd întreprinderea nu respectă una sau

mai multe prevederi ale S.N.C., în compartimentul de faţă trebuie să fie reflectate:

a. caracterul fiecărei abateri;

b.cauza fiecărei abateri;

c.aprecierea influienţei fiecărei abateri asupra indicatorilor şi situaţiei financiare a

întrepinderii.

Alegerea greşită a metodei de întocmire a rapoartelor financiare şi necorespondenţa acesteia cu

prevederile S.N.C. diminuează gradul de importanţă, autenticitate şi comparabilitatea a acestora. Ea

22

nu poate fi corectată nici prin dezvăluirea politicii de contabilitate utilizate, nici cu ajutorul anexelor

sau al materialelor explicative.

În acest compartiment al notei explicative trebuie de asemenea să fie enumerate S.N.C. intrate

în vigoare în decursul anului şi utilizate de către întreprindere, precum şi confirmat faptul utilizării

S.N.C pînă la punerea acestora în aplicare.

Analiza situaţiei patrimoniale şi financiare a întreprinderii constituie o parte componentă a

notei explicative la raportul anual financiar, urmăreşte scopul de a face informaţia, conţinută în

acesta, clară şi înţeleasă de toate categoriile de utizatori. În procesul pregătirii notei explicative pot

fi analizaţi şi calculaţi un şir de indicatori financiari (anexa1). În scopul aprecierii situaţiei

financiare este util ca nota explicativă să conţină informaţii necesare pentru confruntarea

indicatorilor cu una sau mai multe baze de comparaţie: cu perioadele precedente; cu nivelul

programat în planul de afaceri, mediu pe ramură sau pe grupe de întreprinderi de acelaşi profil; cu

nivelul stabilit în practica mondială sau solicitat în sistemul bancar al Republicii Moldova. Prezenţa

acestor date în nota explicativă va permite utilizatorilor să tragă concluzii definitive privind situaţia

financiară a firmei.

23

5. Reformarea Bilanţului contabil

Reformarea Bilanţului contabil se realizează după confirmarea (aprobarea) raportului financiar

şi după prezentarea lui organelor teritoriale de statistică şi altor utilizatori de informaţie. Ea se

manifestă prin trecerea sumelor:

la folosirea venitului anului de gestiune, reflectat în contul 334 „Dividende plătite în

avans”;

la profitul net (pierderea) perioadei de gestiune, prevăzut în contul 333 „Profit net

(pierderea) al perioadei de gestiune”;

la profitul nerepartizat (pierderea neacoperită) al anilor precedenţi constatat în anul

curent şi reflectat în contul 331 „Corectarea rezultatelor perioadelor precedente”.

Reformarea Bilanţului contabil duce la schimbarea sumelor arătate în rîndurile capitolului 3.3

„Profit nerepartzat (pierdere neacoperită)” al Bilaţului contabil şi se reflectă în evidenţă cu

înregistrări finale pentru luna decembrie anului de gestiune.

La reformarea Bilanţului contabil se întocmesc următoarele formule contabile:

1) la suma profitului net al perioadei de gestiune

Debitul contului 333 „Profit net (pierderea) al perioadei de gestiune”;

Creditul contului 334 „Dividende plătite în avans”;

2) la suma profitului nerepartizat al anilor precedenţi

Debitul contului 333 „Profit net (pierderea) al perioadei de gestiune”;

Creditul contului 332 „Profit nerepartizat (pierdere neacoperită) al anilor precedenţi”

3) la suma pierderii neacoperite al anilor precedenţi

Debitul contului 332 „Profit nerepartizat (pierdere neacoperită) al anilor precedenţi”

Creditul contului 333 „Profit net (pierderea) al perioadei de gestiune”;

4) la suma profitului anilor precedenţi constatat în anul curent (după reflectarea impozitului pe

venit de la acest profit)

Debitul contului 331 „Corectarea rezultatelor perioadelor precedente”.

Creditul contului 332 „Profit nerepartizat (pierdere neacoperită) al anilor precedenţi”

5) la suma pierderilor anilor precedenţi constatate în anul curent (după reflectarea sumelor de

micşorare a obligaţiilor pentru impozitul pe venit)

Debitul contului 332 „Profit nerepartizat (pierdere neacoperită) al anilor precedenţi”

Creditul contului 331 „Corectarea rezultatelor perioadelor precedente”.

După aceste operaţii conturile 334, 333 şi 331 se închid şi la începutul anului viitor de gestiune

sold nu vor avea. La trecerea sumelor rămase din activ şi pasiv din anul 2004 în bilanţul din 2005

24

suma reflectată în soldul contului 331 şi diferenţa dintre sumele soldului contului 333 şi soldul

contului 334 se trece în soldul contului 332. Astfel sumele rămase pe anul 2004 în contul 334,333 şi

331 se trec la contul 332 în modul următor:

1) Debitul contului 333 ,,Profit net (pierderea) al perioadei de gestiune”;

Creditul contului 334 „Dividende plătite în avans”;

2) Debitul contului 333 ,,Profit net (pierderea) al perioadei de gestiune”;

Creditul contului 332 „Profit nerepartizat (pierdere neacoperită) al anilor precedenţi”

3) Debitul contului 332 „Profit nerepartizat (pierdere neacoperită) al anilor precedenţi”;

Creditul contului 331 „Corectarea rezultatelor perioadelor precedente”.

Bilanţul contabil pînă la reformare la S.A.”IONEL” pe 31.12.2004.(anexa 2)

Nr.

Pasiv Cod.rd.

La finele perioadei de

gestiune curente

La finele perioadei de

gestiune precedente

3.3 Profit nerepart(pierdere neacop)

Corect. Rezult. Per. Preced(331) 570 146143 x

Profit nerepart.(pierd.neacop)(332) 580 39834535 41484461

Profit net(pierdere net) (333) 590 5180412 x

Profit utilizat al an. de gest (334) 600 - x

TOTAL 3.3(+570+580+590-600610 44868804 41484461

Operaţiile legate de reformarea bilanţului contabil la S:A.”IONEL”

NR. Conţinutul operaţiei Suma în lei Debit Credit

1 2 3 4 5

1 Anularea sumei profitului utilizat al an. de gestiune

- 333 334

2 Reflectarea sumei profitului nerepart. al an. preced(5180412-0)

5180412 333 332

3 Reflectarea sumei pierderilor an. preced. constatat în an. curent

146143 332 331

La deschiderea Bilanţului contabil pentru 2005 diferenţa dintre sumele din rîndul 590 de 5180412 lei şi rîndul 600 de 0 lei în mărime de 5180412 lei şi suma de la rîndul 570 de146143 lei se reflectă la rîndul 580; în aşa fel în subcapitolul 3.3 al Bilanţului contabil al S.A.”IONEL” pentru 2005 se va reflecta suma comună a venitului (profitului) nerepartizat al anilor precedenţi în mărime de 44868804 lei(39834535+5180412-146143) la rîndul 580.

25

Nr. Crt.

Denumirea Indicatorului Modul de calucul

1 Rata solvabilităţii generale

2 Rata solvabilităţii patrimoniale

3Coeficientul lichidităţii absolute (urgente, imediate, rapide, de gradul I)

4

Coeficientul total de achitare (coeficientul de acoperire, coeficientul lichisităţii curente, de gradul III)

5Rata profitului brut (rentabilităţii vînzărilor)

6 Rata profitului operaţional

7 Rata profitului net

8Rata rentabilităţii economice (rentabilităţii activelor)

9Rata rentabilităţii capitală avansat sau ocupat (rentabilităţii fondurilor de producţie)

10Rata rentabilităţii financiare (rentabilităţii capitalului propriu)

Calcule

Încheiere

Analizînd Bilanţul contabil al SA „Ionel” putem face o propunere în legătură cu intrarea în vigoare

a legii cu privire la asigurarea medicală obligatorie de stat, şi anume de a fi evidenţiată cu un rînd

special în Bilanţul contabil – pentru verificarea impozitelor din anexa la Bilanţul contabil.

Nr. Crt. La finele perioadei de gestiune curente 2004

La finele anului de gestiune precedent 2003

Abaterea absolută

1 0,4695 0,4440-2,6413

2 3,4015 6,04280,0181

3 0,1814 0,1633-0,1662

4 0,2524 0,4186-2,0091

5 1,7561 3,7652-5,1194

6 24,7637 29,8831-7,7976

7 6,0995 13,8971-5,8568

8 5,6815 11,5383

9 7,2678

10 4,5957

11 7,3893

2

Bibliografie

Acte legislative şi normative

1. Legea contabilităţii nr. 426-XIII din 4 aprilie 1995. Revista „Contabilitate şi

audit”, 2002, nr.5.

Standardul Naţional de Contabilitate 5 „Prezentarea rapoartelor financiare”.

Manuale, monografii, cărţi, broşuri

2. Analiza bilanţului contabil Georgescu Nicolae; Bucureşti 1999

3. Program de lucru privind efectuarea practicii de contabilitate pentru studenţii

specialitătii „Contabilitate şi audit” Chişinău 2000

4. Contabilitatea financiară A.Nederiţă, V.Bucur, M..Carauş; ASEM 2003

5. Bazele contabilităţii Bojian Octavian; Bucureşti 1998

6. Rapoartele financiare consolidate Curăgău Natalia; Chişinău 2003

7. Bazele contabilităţii Grigoroi Lilia; Chişinău 2004.

Articole din presa periodică

8. Revista „Contabilitate şi audit”, 1998, nr.1-2.

9. Revista „Contabilitate şi audit”, 2001, nr.1; 2002, nr.3.

10. Revista „Contabilitate şi audit”, 1999, nr.1-2.

11. Alexandru Nederiţă, Natalia Ţiriulnicov, Valentina Paladi, Ludmila Gavriliuc

„Recomandări practice privind întocmirea notei explicative la raportul financiar

anual”. Revista „Contabilitate şi audit”, 1999, nr.4.

12. V. Bucur, L. Gavriliuc, I. Cazacu, M. Carauş, A. Nederiţă, V. Paladi, P. Tostogan,

V. Ţurcanu „Indicaţii metodice pentru prezentarea noilor forme a rapoartelor

financiare”. Revista „Contabilitate şi audit”, 1998, nr.5.

13. V. Bucur, I. Cazacu, A. Nederiţă, , P. Tostogan „Raportul financiar anual pentru

anul 1999 (Bilanţul contabil; Anexe la Bilanţul contabil; întocmirea notei

explicative; reformarea Bilanţului contabil); Revista „Contabilitate şi audit”,

2000, nr.2.

14. A. Nederiţă „Reformarea Bilanţului contabil”. Revista „Contabilitate şi audit”,

2004, nr.

3