CONTABILIZAREA CAPITALURILOR PROPRII Capitalurile proprii se formează la începutul activităţii agenţilor economici, se modifică, prin creşterea sau diminuarea lor pe parcursul desfăşurării activităţii şi se lichidează la încetarea existenţei unităţii. Sub aspect contabil, capitalurile proprii deţinute de agenţii economici reprezintă componente ale pasivului patrimonial destinate a finanţa de o manieră durabilă activul patrimonial. Deoarece ele se află la dispoziţia agenţilor economici pe o perioadă mai mare de timp, de regulă mai mare de un an, ele intră în categoria capitalurilor permanente (alături de datoriile pe termen lung). Capitalurile proprii pot fi clasificate în funcţie de provenienţa şi apartenenţa lor astfel: a) Capitalul, care se manifestă sub forma: - capitalului social, care este specific societăţilor comerciale, de persoane şi capital; - primelor legate de capitaluri; b) Rezerve asimilate capitalurilor, formate din: - rezerve din reevaluare; - rezerve de capital (rezerve legale, rezerve statutare, alte rezerve) c) Rezultatul exerciţiului, reprezentat de: - profitul sau pierderea exerciţiului financiar curent; - profitul sau pierderea exerciţiilor financiare precedente considerat rezultat financiar reportat. d) Capitalul pus la dispoziţie de către stat, constituit din subvenţii pentru investiţii. e) Provizioane asimilate capitalurilor 2.1 Contabilitatea capitalului social În condiţiile economiei de piaţă toate societăţile comerciale indiferent de forma lor de proprietate sau 1

Transcript

CONTABILIZAREA CAPITALURILOR PROPRII

Capitalurile proprii se formează la începutul activităţii agenţilor economici, se modifică, prin creşterea sau diminuarea lor pe parcursul desfăşurării activităţii şi se lichidează la încetarea existenţei unităţii.

Sub aspect contabil, capitalurile proprii deţinute de agenţii economici reprezintă componente ale pasivului patrimonial destinate a finanţa de o manieră durabilă activul patrimonial. Deoarece ele se află la dispoziţia agenţilor economici pe o perioadă mai mare de timp, de regulă mai mare de un an, ele intră în categoria capitalurilor permanente (alături de datoriile pe termen lung).

Capitalurile proprii pot fi clasificate în funcţie de provenienţa şi apartenenţa lor astfel:

a) Capitalul, care se manifestă sub forma:- capitalului social, care este specific societăţilor comerciale, de persoane şi capital;- primelor legate de capitaluri;

b) Rezerve asimilate capitalurilor, formate din: - rezerve din reevaluare;- rezerve de capital (rezerve legale, rezerve statutare, alte rezerve)

c) Rezultatul exerciţiului, reprezentat de:- profitul sau pierderea exerciţiului financiar curent;- profitul sau pierderea exerciţiilor financiare precedente considerat rezultat financiar reportat.

d) Capitalul pus la dispoziţie de către stat, constituit din subvenţii pentru investiţii.e) Provizioane asimilate capitalurilor

2.1 Contabilitatea capitalului social

În condiţiile economiei de piaţă toate societăţile comerciale indiferent de forma lor de proprietate sau organizare, inclusiv regiile autonome generale şi locale cu capital de stat trebuie să-şi asigure la constituirea lor ca persoană juridică, o sursă proprie de finanţare a obiectului de activitate denumită generic “capital social” în cazul societăţilor şi “patrimoniu” în cazul regiilor.

Conform pct 36 din “Regulamentul de aplicare a Legii contabilităţii”, “capitalul social este egal cu valoarea nominală a acţiunilor sau părţilor sociale, respectiv cu valoarea aportului în natură sau în numerar, a rezervelor încorporate şi profitului repartizat pentru majorarea capitalului sau altor operaţiuni care conduc la majorarea acestuia”.

Actul constitutiv în baza căruia se naşte o întreprindere se traduce întotdeauna printr-un prim flux sau aport de fonduri al întreprinzătorilor (asociaţi sau acţionari). Aceste fonduri reprezintă pentru întreprindere resurse de o natură apropiată celei de datorii, dar totuşi diferite. Diferenţa constă în faptul că aceste fonduri sunt puse la dispoziţia întreprinderii pe termen lung, fără obligaţia de rambursare la o anumită dată şi fără dobânzi.

1

Deci sub aspect financiar capitalul reprezintă resursa durabilă adusă de către întreprinzători riscată în întreprindere şi a cărei remunerare va fi rezultatul (profitul, dacă este favorabil sau pierdere în caz contrar).

Într-o accepţiune economică putem defini capitalul ca fiind ansamblul resurselor materiale acumulate şi reproductibile, care prin asociere cu ceilalţi factori de producţie (natură şi muncă) participă la realizarea de noi bunuri economice cu scopul de a obţine profit.

El este o condiţie esenţială pentru constituirea şi funcţionarea societăţilor comerciale. Prezintă importanţă atât pentru asociaţi, care au interesul desfăşurării în bune condiţiuni a activităţii societăţii pentru atingerea scopului său, cât şi pentru terţi, interesaţi în asigurarea recuperării creanţelor.

Astfel capitalul social reprezintă sursa principală şi permanentă de finanţare a acţiunilor ce caracterizează activitatea autorizată de lege prin documentele de constituire, organizare şi funcţionare a firmei.

Capitalul social al unei societăţi este stabilit în mod obligatoriu prin statutul societăţii şi/sau contractul de societate, iar orice modificare a lui implică modificarea corespunzătoare a acestor acte.

Capitalul social se diferenţiază în capital social subscris nevărsat şi capital social subscris vărsat.

Capitalul social subscris nevărsat este capitalul pe care proprietarii întreprinderii s-au angajat să îl pună la dispoziţia întreprinderii.

Capitalul subscris vărsat este capitalul pe care proprietarii întreprinderii (acţionarii s-au asociaţii) l-au adus în contul capitalului subscris. Acest aport poate să aibă loc în numerar (caz în care proprietarii aduc bani pe care îi depun în contul firmei) sau în natură. În acest caz acţionarii (asociaţii) aduc bunuri (mijloace fixe, terenuri, mărfuri, etc.) care trec în patrimoniul firmei ca elemente de activ.

Sursele sau izvoarele de constituire a capitalului social sunt:- aportul asociaţilor, persoane fizice sau juridice în lei sau în natură. - subscripţia publică a acţiunilor ce se emit de societatea nou constituită sau preexistentă pe baza unui prospect de emisiune întocmit conform normelor legale, de către acţionarii fondatori respectiv de Consiliul de Administraţie în baza hotărârii adunării generale a acţionarilor.

Pe parcursul activităţii societăţii comerciale capitalul social poate rămâne acelaşi, în timp ce bunurile şi valorile de provenienţă ale acestuia se pot schimba, se pot transforma în alte elemente ale patrimoniului economic.

În cazurile justificate, capitalul social poate suferi modificări prin majorarea sau micşorarea, cu influenţe corespunzătoare şi asupra patrimoniului economic.

Majorarea sau completarea capitalului social se face în cazurile în care societatea îşi dezvoltă fie volumul activităţii existente, fie obiectul de activitate, capitalul existent dovedindu-se insuficient continuării activităţii iniţiale sau ca urmare a unor norme legale care obligă majorarea capitalului social până la un anumit nivel.

Sursele de majorare sau de completare a capitalului social pot fi - similare cu acelea de la constituirea lui iniţială adică: sporirea aportului

asociaţilor sau o nouă subscripţie publică de acţiuni.- prin încorporarea în capitalul social a rezervelor, primelor, diferenţelor de

reevaluare, profitului exerciţiului curent sau anterior ;

2

- prin conversia unui angajament financiar în capital;Micşorarea capitalului social poate avea loc în cazul în care capitalul este

supraproporţionat faţă de activitatea societăţii.Principalele căi de reducere a capitalului social sunt:

- prin retragerea din societatea comercială a unor acţionari sau asociaţi;1

- prin răscumpărarea unor acţiuni sau părţi sociale de pe piaţă;- acoperirea pierderilor din anii precedenţi, etc.

Contabilitatea capitalului social se ţine cu ajutorul contului 101 “Capital social”, care se dezvoltă pe două conturi sintetice de gradul doi 1011 “Capital subscris nevărsat” şi 1012 “Capitalul subscris vărsat”.

Capitalul subscris nevărsat reprezintă angajamentele sau promisiunile făcute de asociaţi sau acţionari în baza actelor de constituire a firmei .

Rolul contului 1011 “Capitalul subscris nevărsat” este evidenţierea capitalului subscris dar nevărsat de acţionari şi asociaţi. După funcţia contabilă este cont de pasiv iar după conţinutul economic este un cont de capitaluri proprii. Se creditează cu ocazia înregistrării în contabilitate a promisiunilor făcute de acţionari sau asociaţi şi se debitează după depunerea aportului promis de asociaţi sau acţionari pe baza documentelor care atestă depunerea.

Soldul contului este creditor şi exprimă promisiunile de aport făcute de acţionari şi asociaţi dar neonorate.

Contul 1012 “Capitalul subscris vărsat “ după conţinutul economic este un cont de capitaluri proprii depuse efectiv, iar după funcţia contabilă este un cont de pasiv. Se creditează: după depunerea efectivă a aportului, în numerar sau natură, la majorarea capitalului subscris vărsat pe seama primelor de capital, a diferenţelor de reevaluare trecute la capital social, cu rezervele pe seama cărora se majorează capitalul social, cu profitul nerepartizat din anii precedenţi, pe seama căruia creşte capitalul social, cu profitul din anul curent destinat majorării capitalului, etc.

Se debitează cu reducerea capitalului social în urma retragerii lui de către asociaţi sau acţionari, dizolvării sau lichidării societăţii,cu pierderile realizate în exerciţiul anterior şi acoperite pe seama capitalului social, cu pierderile realizate în exerciţiul curent şi acoperite pe seame capitalului social, cu valoarea acţiunilor proprii anulate, etc.

Soldul contului este creditor şi exprimă capitalul efectiv vărsat de către acţionari.Contabilitatea decontărilor cu asociaţii privind capitalul, evidenţiază aporturile

angajate de asociaţi sau acţionari exprimând creanţa firmei faţă de asociaţi şi acţionari. De asemenea poate evidenţia datorii faţă de asociaţi sau acţionari la restituirea de capital sau la dizolvarea societăţii. Contul 456 “Decontări cu asociaţii/acţionarii privind capitalul”, după conţinutul economic este un cont de decontări cu asociaţii sau acţionarii, iar după funcţia contabilă este un cont bifuncţional, având funcţia contabilă de activ în situaţia în care reflectă creanţa întreprinderii faţă de acţionari sau funcţie contabilă de pasiv când reflectă o datorie faţă de acţionari.

Se debitează cu valoarea promisiunilor de aport asumate, cu restituirea de aport ca urmare a retragerii asociaţilor respectiv la lichidarea societăţii, etc. şi se creditează cu promisiunile onorate efectiv prin aporturi în bani sau în natură.

1 Termenii de acţionari respectiv acţiuni se folosesc în cazul societăţilor de capital (SA, SCA, etc) iar cei de asociaţi respectiv părţi sociale în cazul societaţilor de persoane (SRL; SCS; ect.);

3

Soldul debitor exprimă drepturile de creanţă ale societăţii faţă de asociaţi sau acţionari pentru aportul promis şi neadus.

Soldul creditor exprimă în acest caz obligaţii ale unităţii faţă de asociaţi sau acţionari pentru capitalul social de restituit ca urmare a majorării capitalului social sau al lichidării societăţii.

Contabilizarea operaţiilor privind capitalul social presupune următoarea suită de înregistrări contabile:

1) Constituirea iniţială a capitalului socialÎnregistrarea operaţiei presupune doi paşi corespunzător celor două momente

subscrierea şi vărsarea.a) Subscrierea capitalului social generează la nivelul patrimoniului întreprinderii două categorii de modificări:- apariţia creanţei faţă de asociaţi/acţionari, ca urmare a promisiunii de aport, ceea ce duce la debitarea contului 456“Decontări cu asociaţii/acţionarii privind capitalul”, care în acest caz reflectând o creanţă funcţionează ca un cont de activ;- apariţia capitalului social subscris nevărsat, ceea ce duce la creditarea contului de pasiv 1011“Capital subscris nevărsat” Ca urmare formula contabilă pentru operaţia de subscriere va fi:

456“Decontări cu asociaţii/acţionarii = 1011 “Capital subscris nevărsat”

privind capitalul”

b) Aportul efectiv în contul capitalului subscris generează următoarele modificări:- creşterea elementelor de utilităţi ale întreprinderii prin aporturile

asociaţilor/acţionarilor (bani în bancă pentru aportul în numerar, terenuri, clădiri, alte mijloace fixe, mărfuri, etc. pentru aporturile în natură), oglindite prin debitarea conturilor corespunzătoare de activ (512 „Conturi curente la bănci”, 211 „Terenuri”, 212 „Construcţii”, 213 „Instalaţii tehnice, mijloace de transport, animale şi plantaţii”, 371 „Mărfuri”, etc.);

- scăderea creanţei faţă de asociaţi/acţionari, ceea ce determină creditarea contului de activ 456“Decontări cu asociaţii/acţionarii privind capitalul”.

Ca urmare formula contabilă pentru operaţia de aport este:% = 456“Decontări cu asociaţii/acţionarii privind capitalul”.

512 „Conturi curente la bănci”

211 „Terenuri”,

212 „Construcţii”,

213 „Instalaţii tehnice, mijloace de transport, animale şi plantaţii”,

371 „Mărfuri”, etc

Concomitent trebuie înregistrată transformarea capitalului social subscris din nevărsat în vărsat, operaţie care generează următoarele modificări:

4

- scăderea capitalului social subscris nevărsat, ceea ce duce la debitarea contului de pasiv 1011“Capital subscris nevărsat” ;

- creşterea capitalului social subscris vărsat, ceea ce duce la creditarea contului de pasiv 1012“Capital subscris vărsat” ;

Formula contabilă pentru operaţia de transformare este:

Ca urmare a acestor înregistrări contabile, întreprinderea va avea în patrimoniul său utilităţile aduse în contul capitalului subscris, utilităţi care au ca resursă de acoperire capitalul social subscris vărsat .

În cazul aportului integral conturile 456“Decontări cu asociaţii/acţionarii privind capitalul” şi 1011“Capital subscris nevărsat” se soldează.

2)Creşterea capitalului sociala) Creşterea capitalului prin emisiunea de noi acţiuniÎn acest caz înregistrările contabile sunt similare cu cele de la constituirea iniţială

a capitalului social, cu parcurgerea celor doi paşi: subscrierea şi vărsarea, prin aport, a capitalului social

b) Creşterea capitalului social prin operaţiuni interneCreşterea are loc prin încorporarea rezervelor, a beneficiilor sau a primelor de

emisiune. Motivul creşterii este cel al întăririi credibilităţii financiare a societăţii în faţa acţionarilor.

Creşterea se poate realiza prin crearea de noi titluri repartizate gratuit vechilor acţionari sau creşterea valorii nominale a vechilor acţiuni. În acest mod situaţia netă a societăţii nu se modifică.

Operaţia determină la nivelul patrimoniului întreprinderii două tipuri de modificări:

- scăderea elementelor de capital încorporate, ceea ce duce la debitarea conturilor de pasiv corespunzătoare (104 „Prime de capital”, 117 „Rezultat reportat”, 129 „Repartizarea profitului”, etc.);

- creşterea capitalului social subscris vărsat, ceea ce duce la creditarea contului 1012 “Capital subscris vărsat”.

De exemplu încorporarea rezervelor în capital social generează înregistrarea:

106 “Rezerve” = 1012 “Capital subscris vărsat”

În mod corespunzător în cazul încorporării altor elemente de capital propriu vor fi debitate conturile corespunzătoare (104 „Prime de capital” pentru primele de capital, 117 „Rezultat reportat” pentru profitul exerciţiului anterior, 129 „Repartizarea profitului” pentru profitul exerciţiului curent, etc.)

c) Creşterea capitalului social prin conversia datoriilor financiare în acţiuni

Motivul creşterii capitalului social pe această cale este cel al reducerii datoriilor fără a apela la trezorerie. Condiţia este ca persoanele creditoare să dorească să devină acţionari ai societăţii.

5

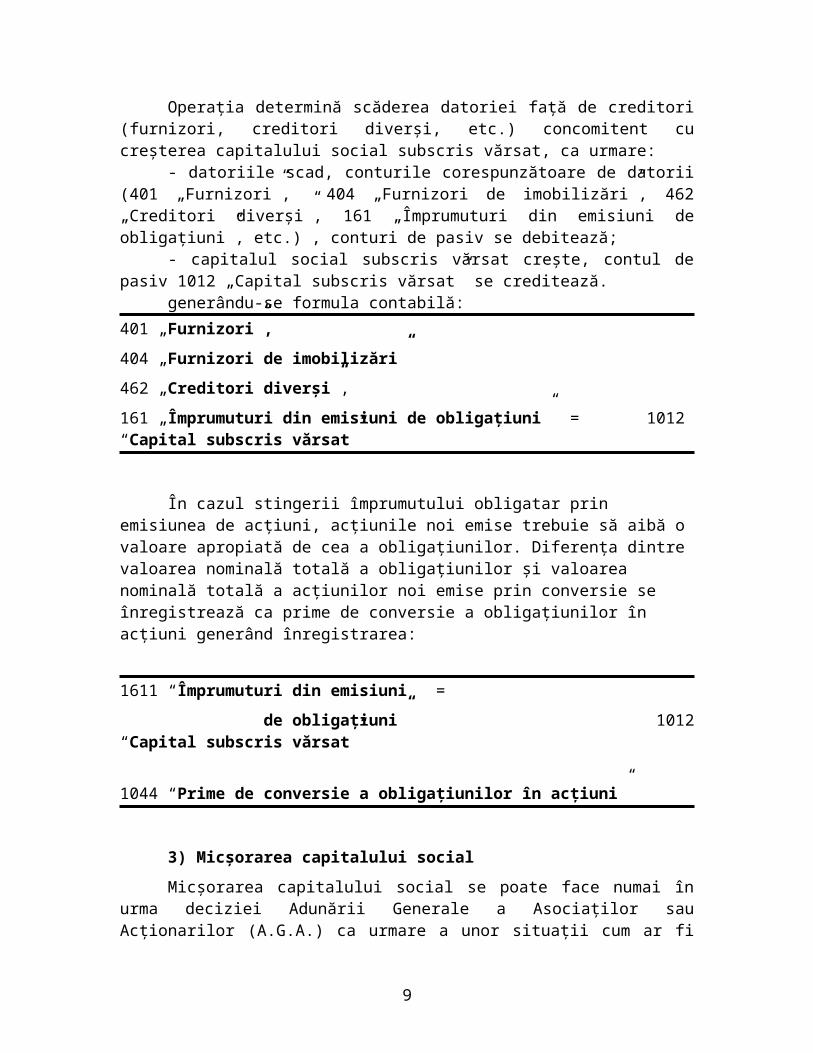

Operaţia determină scăderea datoriei faţă de creditori (furnizori, creditori diverşi, etc.) concomitent cu creşterea capitalului social subscris vărsat, ca urmare:

- datoriile scad, conturile corespunzătoare de datorii (401 „Furnizori”, 404 „Furnizori de imobilizări”, 462 „Creditori diverşi”, 161 „Împrumuturi din emisiuni de obligaţiuni”, etc.) , conturi de pasiv se debitează;

- capitalul social subscris vărsat creşte, contul de pasiv 1012 „Capital subscris vărsat” se creditează.

generându-se formula contabilă:

401 „Furnizori”,

404 „Furnizori de imobilizări”

462 „Creditori diverşi”,

161 „Împrumuturi din emisiuni de obligaţiuni” = 1012 “Capital subscris vărsat”

În cazul stingerii împrumutului obligatar prin emisiunea de acţiuni, acţiunile noi emise trebuie să aibă o valoare apropiată de cea a obligaţiunilor. Diferenţa dintre valoarea nominală totală a obligaţiunilor şi valoarea nominală totală a acţiunilor noi emise prin conversie se înregistrează ca prime de conversie a obligaţiunilor în acţiuni generând înregistrarea:

1611 “Împrumuturi din emisiuni =

de obligaţiuni” 1012 “Capital subscris vărsat”

1044 “Prime de conversie a obligaţiunilor în acţiuni”

3) Micşorarea capitalului social

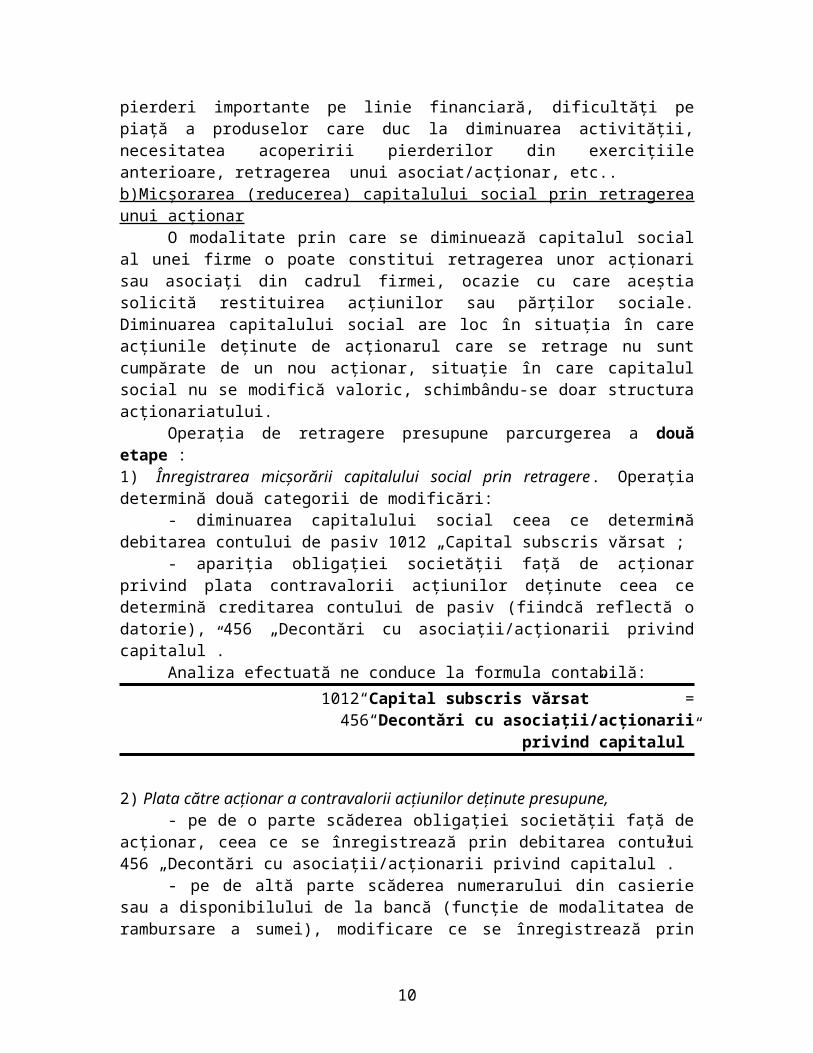

Micşorarea capitalului social se poate face numai în urma deciziei Adunării Generale a Asociaţilor sau Acţionarilor (A.G.A.) ca urmare a unor situaţii cum ar fi pierderi importante pe linie financiară, dificultăţi pe piaţă a produselor care duc la diminuarea activităţii, necesitatea acoperirii pierderilor din exerciţiile anterioare, retragerea unui asociat/acţionar, etc..b)Micşorarea (reducerea) capitalului social prin retragerea unui acţionar

O modalitate prin care se diminuează capitalul social al unei firme o poate constitui retragerea unor acţionari sau asociaţi din cadrul firmei, ocazie cu care aceştia solicită restituirea acţiunilor sau părţilor sociale. Diminuarea capitalului social are loc în situaţia în care acţiunile deţinute de acţionarul care se retrage nu sunt cumpărate de un nou acţionar, situaţie în care capitalul social nu se modifică valoric, schimbându-se doar structura acţionariatului.

Operaţia de retragere presupune parcurgerea a două etape :1) Înregistrarea micşorării capitalului social prin retragere. Operaţia determină două categorii de modificări:

6

- diminuarea capitalului social ceea ce determină debitarea contului de pasiv 1012 „Capital subscris vărsat”;

- apariţia obligaţiei societăţii faţă de acţionar privind plata contravalorii acţiunilor deţinute ceea ce determină creditarea contului de pasiv (fiindcă reflectă o datorie), 456 „Decontări cu asociaţii/acţionarii privind capitalul”.

Analiza efectuată ne conduce la formula contabilă:

1012“Capital subscris vărsat” = 456“Decontări cu asociaţii/acţionarii privind capitalul”

2) Plata către acţionar a contravalorii acţiunilor deţinute presupune,- pe de o parte scăderea obligaţiei societăţii faţă de acţionar, ceea ce se

înregistrează prin debitarea contului 456 „Decontări cu asociaţii/acţionarii privind capitalul”.

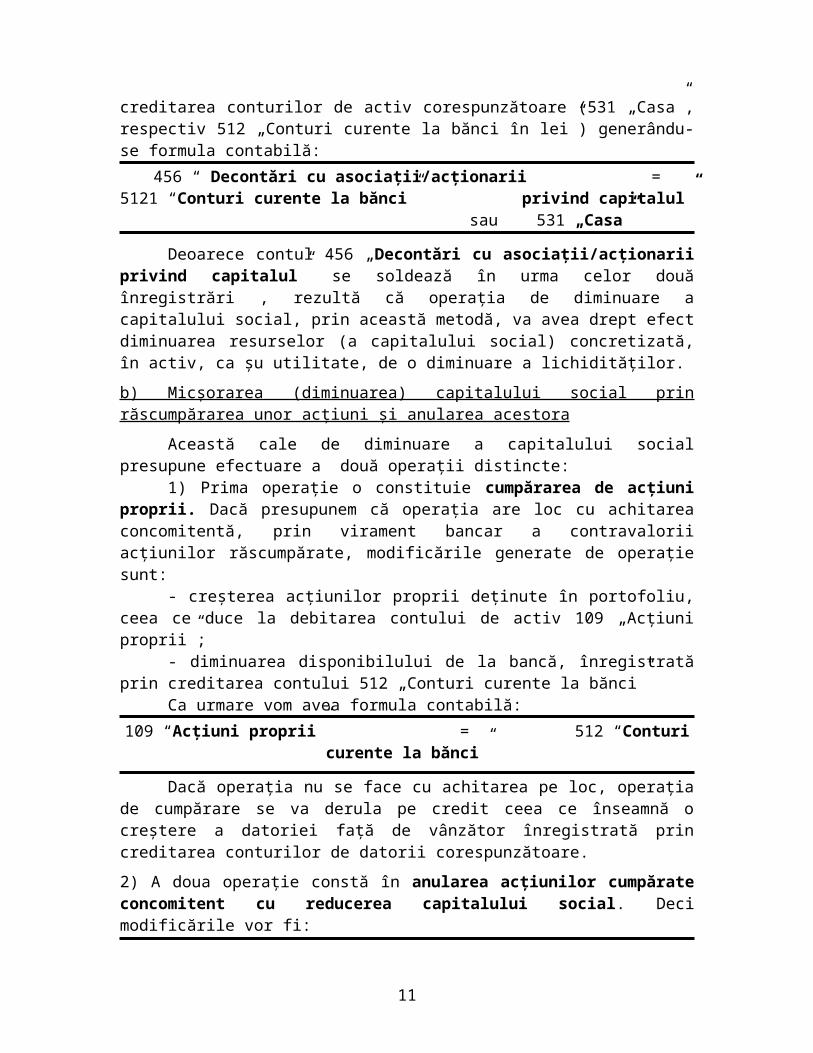

- pe de altă parte scăderea numerarului din casierie sau a disponibilului de la bancă (funcţie de modalitatea de rambursare a sumei), modificare ce se înregistrează prin creditarea conturilor de activ corespunzătoare (531 „Casa”, respectiv 512 „Conturi curente la bănci în lei”) generându-se formula contabilă:

456 “ Decontări cu asociaţii/acţionarii = 5121 “Conturi curente la bănci” privind capitalul” sau 531 „Casa”

Deoarece contul 456 „Decontări cu asociaţii/acţionarii privind capitalul” se soldează în urma celor două înregistrări , rezultă că operaţia de diminuare a capitalului social, prin această metodă, va avea drept efect diminuarea resurselor (a capitalului social) concretizată, în activ, ca şu utilitate, de o diminuare a lichidităţilor.

b) Micşorarea (diminuarea) capitalului social prin răscumpărarea unor acţiuni şi anularea acestora

Această cale de diminuare a capitalului social presupune efectuare a două operaţii distincte:

1) Prima operaţie o constituie cumpărarea de acţiuni proprii. Dacă presupunem că operaţia are loc cu achitarea concomitentă, prin virament bancar a contravalorii acţiunilor răscumpărate, modificările generate de operaţie sunt:

- creşterea acţiunilor proprii deţinute în portofoliu, ceea ce duce la debitarea contului de activ 109 „Acţiuni proprii”; - diminuarea disponibilului de la bancă, înregistrată prin creditarea contului 512 „Conturi curente la bănci”

Ca urmare vom avea formula contabilă:

109 “Acţiuni proprii” = 512 “Conturi curente la bănci”

Dacă operaţia nu se face cu achitarea pe loc, operaţia de cumpărare se va derula pe credit ceea ce înseamnă o creştere a datoriei faţă de vânzător înregistrată prin creditarea conturilor de datorii corespunzătoare.

2) A doua operaţie constă în anularea acţiunilor cumpărate concomitent cu reducerea capitalului social. Deci modificările vor fi:

7

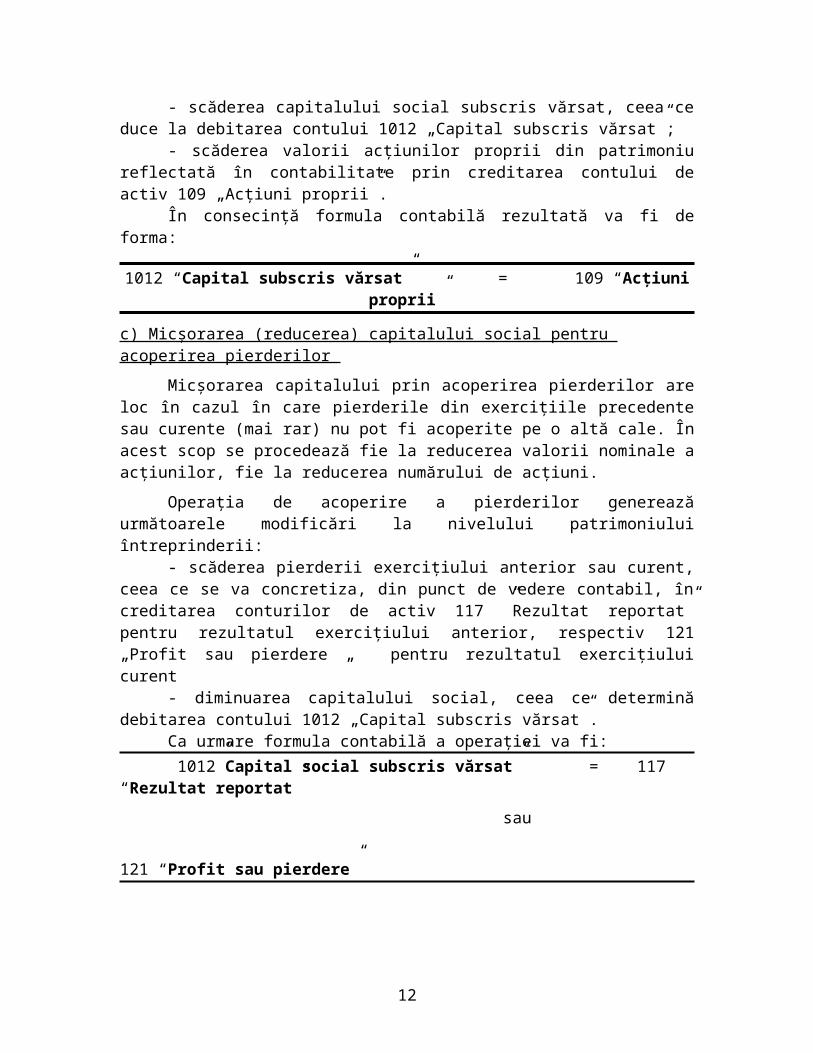

- scăderea capitalului social subscris vărsat, ceea ce duce la debitarea contului 1012 „Capital subscris vărsat”;

- scăderea valorii acţiunilor proprii din patrimoniu reflectată în contabilitate prin creditarea contului de activ 109 „Acţiuni proprii”.

În consecinţă formula contabilă rezultată va fi de forma:

c) Micşorarea (reducerea) capitalului social pentru acoperirea pierderilor

Micşorarea capitalului prin acoperirea pierderilor are loc în cazul în care pierderile din exerciţiile precedente sau curente (mai rar) nu pot fi acoperite pe o altă cale. În acest scop se procedează fie la reducerea valorii nominale a acţiunilor, fie la reducerea numărului de acţiuni.

Operaţia de acoperire a pierderilor generează următoarele modificări la nivelului patrimoniului întreprinderii:

- scăderea pierderii exerciţiului anterior sau curent, ceea ce se va concretiza, din punct de vedere contabil, în creditarea conturilor de activ 117 ”Rezultat reportat” pentru rezultatul exerciţiului anterior, respectiv 121 „Profit sau pierdere „ pentru rezultatul exerciţiului curent

- diminuarea capitalului social, ceea ce determină debitarea contului 1012 „Capital subscris vărsat”.

Ca urmare formula contabilă a operaţiei va fi: 1012”Capital social subscris vărsat” = 117 “Rezultat reportat”

sau

121 “Profit sau pierdere”

Contabilitatea primelor de capital

Primele de capital sunt elemente ale capitalurilor proprii, care apar în cazul majorării capitalului social şi reprezintă excedentul dintre valoarea de emisiune şi valoarea nominală a acţiunilor sau părţilor sociale.

După natura lor primele legate de capital se clasifică în:

- prime de emisiune;- prime de fuziune/divizare.- prime de aport;- prime de conversie a obligaţiunilor în acţiuniPrimele de emisiune apar în cazul unor noi emisiuni de acţiuni. Ele se determină

ca diferenţă între preţul de emisiune al noilor acţiuni şi valoarea nominală a acţiunilor atribuită aducătorului.

8

Primele de aport intervin în cazul majorării capitalului social prin aport în natură şi reprezintă diferenţa între valoarea bunurilor primite ca aport în natură de la acţionari sau asociaţi şi suma cu care a crescut capitalul social. Noile acţiuni sau părţi sociale atribuite aducătorului beneficiază de aceleaşi drepturi ca şi vechile acţiuni sau părţi sociale având aceeaşi valoare nominală.

Primele de fuziune/divizare apar în cazul fuzionării a două sau mai mult societăţi comerciale sau la divizarea unei societăţi comerciale în două sau mai multe societăţi. Se calculează ca diferenţă între valoarea contabilă a acţiunilor stabilită în urma fuziunii societăţilor şi valoarea lor nominală.

Primele de conversie a obligaţiunilor în acţiuni calculate ca diferenţa dintre valoarea nominală totală a obligaţiunilor şi valoarea nominală totală a acţiunilor noi emise prin conversie.

Primele legate de capital pot fi utilizate pentru majorarea rezervelor de capital, pentru acoperirea cheltuielilor efectuate cu ocazia emisiunii şi vânzării de acţiuni sau părţi sociale sau pot fi integrate în capitalul social.

Contabilizarea primelor de capital se face cu ajutorul contului 104 “Prime de capital” care se dezvoltă pe următoarele sintetice de gradul II: 1041 “Prime de emisiune”, 1042 “Prime de fuziune/divizare”, 1043 “Prime de aport” şi 1044 “Prime de conversie a obligaţiunilor în acţiuni”.După funcţia contabilă este un cont de pasiv iar după conţinutul economic este un cont de capitaluri proprii. Se creditează cu primele de capital calculate la constituirea şi fuziunea capitalului social. Se debitează cu primele încorporate în capitalul social sau rezerve, după caz.

Soldul creditor reprezintă primele de capital delimitate ca o structură distinctă a capitalului propriu.

Operaţiile ce se înregistrează în contabilitate privind primele de capital sunt cele de constituire a lor ca sursă de finanţare şi de utilizare pentru încorporare în rezerve sau în capitalul social, pentru acoperirea cheltuielilor de constituire sau în alte scopuri.

Constituirea primelor are loc cu ocazia operaţiilor de emisiune, fuziune/divizare, aport sau conversie a datoriilor în acţiuni, după caz.

Ca şi modificări în structura patrimoniului întreprinderii se constată:

- creşterea elementelor de utilităţi prin care se remunerează primelor cu debitarea corespunzătoare a conturilor de activ (512 „Conturi curente la bănci”, 211 „Terenuri”, 212 „Construcţii”, etc.), sau în cazul primelor de conversie a obligaţiunilor în acţiuni, scade datoria şi se debitează contul 161 „Împrumuturi din emisiuni de obligaţiuni”;

- apariţia primelor de capital, ceea ce determină creditarea contului de pasiv 104 „Prime de capital”, sinteticul de gradul II corespunzător.

Dacă luăm în considerare faptul că pentru valoarea nominală a acţiunilor se stinge creanţa faţă de asociaţi sau acţionari înregistrată în 456„Decontări cu asociaţii/acţionarii privind capitalul”, formula contabilă a operaţiei va fi de forma:

512 “Conturi curente la bănci” = 456 „Decontări cu asociaţii/acţionarii

9

211 „Terenuri” etc privind capitalul”

104”Prime de capital”

Utilizarea primelor de capital duce la:

- scăderea primelor de capital ceea ce se înregistrează prin debitarea contului de pasiv 104 „Prime de capital”, sinteticul de gradul II corespunzător;

- creşterea resurselor în care s-au încorporat aceste prime (rezerve, capital social, etc.) înregistrate prin creditarea conturilor de pasiv corespunzătoare (106 „Rezerve”, 1012 „Capital subscris vărsat”, etc.

Formula contabilă va fi de forma:

104 “Prime de capital ” = 1012 “Capital subscris vărsat”

106 “Rezerve”

Contabilitatea rezervelor

Rezervele asimilate capitalurilor proprii se clasifică în două mari categorii: rezerve din reevaluare şi rezerve de capital.

1 Contabilitatea rezervelor din reevaluare

În condiţiile unei economii inflaţioniste folosirea contabilităţii în costuri istorice poate duce la denaturarea datelor oferite de documentele de sinteză şi raportare financiară. De aceea este necesară, periodic, desfăşurarea unei operaţii de reevaluare. Reevaluarea este un proces complex care presupune, în esenţă, înlocuirea valorii de origine iniţială, cu o nouă valoare de “origine” de la data reevaluării.

Ca regulă reevaluarea se realizează pe baza unui act normativ care o permite, iar decizia finală este luată de agentul economic.

Pot face obiectul reevaluării elementele de activ de natura imobilizările corporale şi financiare.

Amortizarea pentru perioada următoare reevaluării are în vedere noua valoare contabilă şi durata de utilizare normată rămasă. Diferenţele din reevaluare, ce modifică valoarea contabilă a imobilizărilor corporale şi financiare, pot fi folosite pentru trecerea la rezervele de capital sau pentru integrarea în capitalul social.

În economia de piaţă există situaţii când anumite elemente patrimoniale în special imobilizări corporale (mijloace fixe, terenuri) şi imobilizări financiare (acţiuni, obligaţiuni) nu mai corespund valorilor actuale datorită factorilor perturbatori care au

10

apărut de la intrarea acestora în gestiune şi până la un moment dat în special datorită inflaţiei. În aceste condiţii datele oficiale din contabilitate nu mai respectă principiul fundamental al contabilităţii, imaginea fidelă, fiind necesară periodic reevaluarea.

Prin reevaluare se substituie valoarea contabilă de înregistrare cu valoarea de utilitate stabilită la o anumită dată, ceea ce duce la creşterea cheltuielilor de amortizare. În aceste condiţii procedeul implică aspecte cu implicaţii fiscale fapt pentru care se realizează numai în baza unor prevederi legislative adecvate. Reevaluarea se poate face şi liber, la iniţiativa întreprinderii, dar în acest caz creşterea de cheltuieli cu amortizarea nu este deductibilă fiscal.

Pentru înregistrarea fondului creat prin reevaluare a imobilizărilor corporale şi financiare trebuie îndeplinite în plan economic şi financiar două condiţii:

a) excedentul de valori trebuie să fie durabil;b) rentabilitatea întreprinderii să poată suporta creşterea de valoare ca urmare a

reevaluării.

Reflectarea în contabilitate a rezervelor din reevaluare se asigură cu ajutorul contului de pasiv 105 “Rezerve din reevaluare”. Contul se creditează cu diferenţele rezultate din reevaluarea activelor şi se debitează cu diferenţele transferate la capitalul social sau la rezerve. Soldul creditor prezintă plusvalorile rezultate din reevaluarea activelor.

Constituirea rezervelor în momentul reevaluării presupune:

- creşterea valorii elementelor de imobilizări reevaluate, care se concretizează din punct de vedere contabil în debitarea conturilor de activ corespunzătoare (211 „Terenuri”, 212 „Clădiri”, etc.) cu plusul de valoare constatat la reevaluare;

- apariţia rezervelor din reevaluare, înregistrate în creditul contului 105 “Rezerve din reevaluare”.

Deci vom avea formula contabilă:

211 „Terenuri”, 212 „Clădiri”, etc. = 105“Rezerve din reevaluare”

Utilizarea rezervelor din reevaluarea determină o modificarea în structura capitalurilor proprii după cum urmează:

- scad rezervele din reevaluare încorporate, contul 105 „Rezerve din reevaluare”, cont de pasiv se debitează;

- cresc celelalte elemente de capital propriu (rezerve, capital social, etc.), conturile corespunzătoare de activ (106 „Rezerve”, 1012 „Capital social subscris vărsat”, etc.) conturi de pasiv se creditează.

Rezultă o formulă contabilă de genul:

105 “Rezerve din reevaluare” = 106 “Rezerve” ,

1012 „Capital social subscris vărsat”, etc.

11

În legislaţia mai multor ţări europene, diferenţele din reevaluare încorporate în rezerve se distribuie acţionarilor sub formă de dividende. O asemenea situaţie se explică financiar prin creşterea patrimoniului produsă cu ocazia reevaluării.

.2 Contabilitatea rezervelor de capital

Rezervele de capital reprezintă o formă de manifestare a capitalurilor proprii, definite ca “beneficii afectate durabil de întreprindere pană la o decizie contrară a organelor competente”. După modul de constituire rezervele de capital se clasifică astfel:

- rezerve legale;

- rezerve statutare sau contractuare ;- alte rezerve.

Rezervele legale sunt cele prevăzute de legea nr.31/1990. Se constituie în procent de până la 5% din profitul brut, dar nu mai mult de 20% din capitalul social al societăţilor comerciale.

Rezervele statutare sunt prevăzute în statutul de constituire al societăţii comerciale şi se constituie din profitul net în limita sumelor prevăzute în statutul respectiv.

Alte rezerve se constituie în mod facultativ fie din profitul net al societăţilor comerciale, fie din alte surse cum sunt primele legate de capital fiind destinate acoperirii pierderilor din răscumpărarea acţiunilor proprii, finanţării unor investiţii relansate, etc.

Cele trei categorii de rezerve se pot folosi pentru acoperirea pierderilor înregistrate în unele exerciţii financiare sau pentru majorarea capitalului social.

Evidenţa rezervelor constituie prin capitalizarea beneficiilor şi din alte resurse stabilite prin lege sunt evidenţiate prin contul de pasiv 106 “Rezerve”, dezvoltat pe mai multe conturi sintetice de gradul II, dintre care cele mai importante sunt: 1061 “Rezerve legale”, 1063 “Rezerve statutare” şi 1068 “Alte rezerve”. Constituirea rezervele se înregistrează în creditul conturilor menţionate mai sus, iar utilizarea lor în debitul conturilor. Soldul creditor al conturilor evidenţiază rezervele delimitate ca sursă de reflectarea rezervelor constituite în vederea acoperirii pierderilor pentru răscumpărarea acţiunilor proprii (situaţie probabil mai frecventă în viitorul apropiat).

Operaţiile privind rezervele constă în constituirea lor şi utilizarea lor pe destinaţii.

Constituirea rezervelor presupune:

- scăderea unei alte resurse care se trece pe rezerve (rezultatul exerciţiului curent, profitul exerciţiului anterior, prime de capital, etc.) concretizată în debitarea conturilor corespunzătoare (129 „Repartizarea profitului” pentru rezultatul exerciţiului curent, 117 „Rezultat reportat” pentru rezultatul exerciţiului anterior, 104”Prime de capital”, etc.);

- creşterea rezervelor înregistrată prin creditarea contului 106 „Rezerve”, sinteticul de gradul II corespunzător.

Rezervele constituite în cursul anului, din profitul brut se înregistrează astfel:

Spre deosebire de rezervele legale celelalte categorii de rezerve se constituie la sfârşitul anului din profitul net, deci după impozitarea acestuia. În acest caz repartizarea poate fi făcută direct din contul 121 “Profit sau pierdere”, deoarece impozitul pe profit fiind deja calculat nu se mai pune problema deformării soldului contului 121 “Profit sau pierdere”.

În cazul în care rezervele pot să aibă şi alte surse de constituire primele sau rezultatul reportat formula contabilă pentru operaţia de formare a rezervelor este:

= 106 “Rezerve”

104 “Prime de capital”

117 ”Rezultat reportat”

Rezervele constituite pot fi utilizate pentru diverse destinaţii cum ar fi:- acoperirea pierderilor din exerciţiile anterioare;- acoperirea pierderilor din exerciţiul curent;- creşterea capitalului social, etc.

În toate aceste cazuri se debitează conturile de rezerve şi se creditează conturile care reflectă destinaţia rezervelor (respectiv: 117 “Rezultat reportat”, 121”Profit sau pierdere”, 1012 “Capital social subscris vărsat”, etc.)

Contabilitatea rezultatului

1 Contabilitatea rezultatului reportat

Practica de contabilitate cunoaşte situaţii în care Adunarea Generală a Acţionarilor la aprobarea “Contului de rezultate” nu a repartizat parţial sau integral profitul obţinut în exerciţiul încheiat sau nu a decis modalitatea de acoperire a pierderilor înregistrate, aceste sume rămânând în aşteptare.

În categoria capitalurilor proprii sunt incluse şi rezultatele pozitive reportate din anii precedenţi a căror repartizare a fost amânată de adunare generală a asociaţilor, precum şi beneficiile nete ale exerciţiului financiar încheiat. Beneficiul net al exerciţiului financiar figurează ca sursă proprie de finanţare până la momentul repartizării lui pe destinaţiile stabilite prin lege sau statutul societăţii comerciale. Rezultatele negative se iau în calcul cu semnul minus şi în consecinţă diminuează capitalul propriu. La întreprinderile individuale rezultatul net este virat la capitalul individual în prima zi de deschidere a exerciţiului care urmează realizării sale, la societăţile comerciale rezultatul exerciţiului curent, format fie din profit, fie din pierdere se redeschide în anul următor la acelaşi cont unde el s-a format, respectiv la contul 121 “Profit sau pierdere”.

13

Dacă după aprobarea bilanţului anului precedent, rezultatul exerciţiului nu se repartizează pe destinaţiile sale ori nu se acoperă, în caz de pierdere, el rămâne în aşteptare. El se va considera reportat pentru o perioadă ulterioară, când adunarea generală decide destinaţia profitului sau sursele de acoperire a pierderii şi va fi înregistrat în contul 117 “Rezultat reportat”. După conţinutul economic este un cont de capitaluri proprii, iar după funcţia contabilă este un cont bifuncţional. În creditul contului se oglindeşte rezultatul sub formă de profit, iar în debit rezultatul sub formă de pierdere.

Operaţiile legate de rezultatul reportat constă în reportarea rezultatului exerciţiului curent, acoperirea pierderii reportate, respectiv utilizarea profitului reportat.

Reportarea rezultatului exerciţiului curent presupune fie reportarea profitului a cărui decizie de repartizare a fost amânată prin debitarea contului 121 “Profit sau pierdere” şi creditarea contului 117 “Rezultat reportat”, fie reportarea pierderii pentru care nu s-a găsit sursă de acoperire prin creditarea contului 121 “Profit şi pierdere” şi debitarea contului 117 “Rezultat reportat”.

Ca urmare reportarea profitului generează înregistrarea:

121 “Profit sau pierdere” = 117 “Rezultatul reportat”

Profitul reportat, şi care se regăseşte în soldul creditor al contului 117 “Rezultat reportat”, poate fi utilizat în acelaşi scop ca şi rezultatul exerciţiului curent (creşterea capitalului social, majorarea rezervelor, repartizarea de dividende, etc.).

În aceste cazuri înregistrarea contabilă a operaţiei presupune debitarea contului 117 “Rezultat reportat” şi creditarea conturilor de destinaţii: 1012 “Capital subscris vărsat”, 106 “Rezerve”, 457 “Dividende de plată”, etc).

117 “Rezultatul reportat” = %

1012 “Capital subscris vărsat”

106 “Rezerve” 457 “Dividende de plată” etc.

Acoperirea pierderilor reportate presupune creditarea contului de activ 117 “Rezultat reportat” şi debitarea conturilor care reflectă sursa de acoperire a pierderii: 129 “Repartizarea profitului” în situaţia în care sursa o constituie profitul exerciţiului curent, 106 “Rezerve” pentru acoperirea pierderii din rezerve, 1012 “Capital subscris vărsat” când pierderea se acoperă din capitalul social, etc.

Rezultatul exerciţiului se calculează la sfârşitul perioadei de gestiune prin colectarea cheltuielilor şi veniturilor în contul de rezultate.

Această operaţie presupune creditarea tuturor conturilor de cheltuieli, până la soldare, prin debitul contului 121 „Profit sau pierdere”, respectiv debitarea conturilor de venituri prin creditul aceluiaşi cont.

Operaţia de închidere a conturilor de cheltuieli generează o formulă contabilă complexă de genul:

121 “Profit sau pierdere” = conturile clasei 6

Pentru conturile de venituri avem formula:

Conturile clasei 7 = 121 “Profit sau pierdere”

În urma acestor înregistrări contul 121 “Profit sau pierdere” va avea pe debit toate cheltuielile şi pe credit toate veniturile, soldul său reprezentând rezultatul contabil al exerciţiului . Acest sold va fi debitor în cazul pierderii şi creditor în caz de profit.

În cazul profitului, după impozitare, rezultatul net este supus repartizării generându-se operaţia:

121 “Profit sau pierdere” = %

1012 “Capital subscris vărsat”

106 “Rezerve” 457 “Dividende de plată” etc.

sau profitul se reportează în aşteptarea deciziei AGA.Pierderea exerciţiului curent fie se acoperă din alte resurse fie se reportează. În

cazul acoperirii pierderii:- resursele utilizate pentru acoperirea pierderii vor scădea, conturile

corespunzătoare debitându-se (117 „Rezultat reportat”, dacă resursa utilizată este rezultatul exerciţiului anterior, 1012 „Capital subscris vărsat” dacă resursa este capitalul social, etc);

- rezultatul exerciţiului scade, contul de activ 121 „Profit sau pierdere”, se creditează:

121 “Profit sau pierdere” ,

1012 “Capital subscris vărsat”,

106 “Rezerve” etc. = 121 “Profit sau pierdere”

2.5. Aplicaţii rezolvate:

15

Aplicaţii rezolvate privind contabilitatea capitalului social

1. În cursul exerciţiului au loc următoarele operaţii:1) AGA hotărăşte majorarea capitalului social prin emiterea şi subscrierea de

către aceştia a 20 de acţiuni cu valoarea nominală de 1.000 lei;2) Aceeaşi AGA hotărăşte folosirea profitului din exerciţiul precedent pentru

majorarea rezervelor cu 1.000 lei, restul urmând a fi repartizate acţionarilor sub formă de dividende;

3) Depunerea la bancă de către acţionari a 60% din valoarea acţiunilor subscrise;

4) Un acţionar, care deţinea 5 acţiuni cu valoarea nominală de 1.000 lei, se retrage din societate primind contravaloarea acţiunilor deţinute în numerar;

5) AGA aprobă cooptarea unui nou acţionar în societate, care subscrie un număr de 10 acţiuni cu valoarea nominală de 1.000 lei.

6) Noul acţionar aduce în contul acţiunilor subscrise un teren evaluat la 8.000 lei şi mărfuri în valoare de 2.000 lei.

Efectuaţi analiza contabilă şi scrieţi formula contabilă pentru operaţiile de mai sus. Rezolvare:1) subscrierea capitalului de către acţionari:- creşte creanţa faţă de acţionari, ct 456 A (+) se D cu 20acţ x 1.000 lei/acţ- creşte capitalul social nevărsat, ct 1011 P (+) se C cu 20acţ x 1.000 lei/acţ

456 = 1011 20.0002) folosirea profitului din exerciţiul precedent pentru majorarea rezervelor cu 1.000 lei, restul urmând a fi repartizate acţionarilor sub formă de dividende- scade rezultatul reportat (profitul din exerciţiul precedent) , ct 117 P (-) se D cu 3.000- cresc rezervele, ct 106 P (+) se C cu 1.000- cresc dividendele de plată (datoriile faţă de acţionari pt. dividende), ct 457 P (+) se C cu 3.000 – 1.000 = 2.000 lei

117 = % 3.000106 1.000457 2.000

3) a)aportul în numerar adus de către acţionari:- scade creanţa faţă de acţionari, ct 456 A (-) se C cu 60% x 20.000- creşte disponibilul din bancă, ct 5121 A (+) se D cu 60% x 20.000

5121 = 456 12.000b)regularizarea capitalului remunerat prin aportul în numerar adus de către

acţionari:- scade capitalul nevărsat, ct 1011 P (-) se D cu 12.000- creşte capitalul vărsat, ct 1012 P (+) se C cu 12.000

1011 = 1012 12.0004) a)Un acţionar, care deţinea 5 acţiuni cu valoarea nominală de 1.000 lei, se retrage din societate- creşte datoria faţă de acţionari, ct 456 P (+) se C cu 5acţ x 1.000 lei/acţ- scade capitalul social vărsat, ct 1012 P (-) se D cu 5acţ x 1.000 lei/acţ

1012 = 456 5.000 b) primirea contravalorii acţiunilor deţinute în numerar

16

- scade datoria faţă de acţionar, ct 456 P (-) se D cu 5acţ x 1.000 lei/acţ- scade numerarul din casa, ct 5311 A (+) se C cu 5acţ x 1.000 lei/acţ

456 = 5311 5.0005) AGA aprobă cooptarea unui nou acţionar în societate, care subscrie un număr de 10 acţiuni cu valoarea nominală de 1.000 lei.- creşte creanţa faţă de acţionar, ct 456 A (+) se D cu 10acţ x 1.000 lei/acţ- creşte capitalul social nevărsat, ct 1011 P (+) se C cu 10acţ x 1.000 lei/acţ

456 = 1011 10.0006) a) aportul în natură (teren evaluat la 8.000 lei şi mărfuri în valoare de 2.000 lei)adus de către acţionar:- scade creanţa faţă de acţionar, ct 456 A (-) se C cu 2.000+8.000 = 10.000- creşte valoarea terenurilor, ct 2111 A (+) se D cu 8.000- creşte valoarea mărfurilor, ct. 371 A (+) se D cu 2.000

% = 456 10.0002111 8.000371 2.000

b)regularizarea capitalului remunerat prin aportul în natură(teren evaluat la 8.000 lei şi mărfuri în valoare de 2.000 lei) adus de către acţionar:- scade capitalul nevărsat, ct 1011 P (-) se D- creşte capitalul vărsat, ct 1012 P (+) se C

1011 = 1012 10.000

2. Se constituie o societate comercială pe acţiuni al cărei capital social este de 20.000lei (împărţit în 20000 acţiuni fiecare având o valoare nominală de 1 leu). La înfiinţare (înmatriculare la Registrul comerţului) se va vărsa, în numerar, prin depunere în conturi bancare 8000 acţiuni. Un asociat aduce aport, în natură, o clădire evaluată la 9.500lei pentru care i se atribuie un număr de 9000 acţiuni. Restul părţilor sociale vor fi remunerate (aportate) în numerar prin depunere în casieria societăţii în termen de 3 luni de la înmatriculare.

Rezolvare:a) subscrierea capitalului ( promisiunea de aport)- creşte creanţa faţă de acţionari, ct 456 A (+) se D cu 20000acţ x 1 leu/acţ- creşte capitalul social nevărsat, ct 1011 P (+) se C cu 20000acţ x 1 leu/acţ

456 = 1011 20.000b) înregistrarea aporturilor efective la înmatriculare:

- depunere în conturi curente: 8000 acţiuni x 1 leu / acţ = 8000 lei- scade creanţa faţă de acţionari, ct 456 A (-) se C cu 8000- creşte disponibilul din bancă, ct 5121 A (+) se D cu 8000

5121 = 456 8000c) concomitent se face regularizarea conturilor de capitaluri cu aportul efectuat în numerar:

- scade capitalul nevărsat, ct 1011 P (-) se D- creşte capitalul vărsat, ct 1012 P (+) se C

1011 = 1012 8000

17

d) înregistrarea aportului în natură:

- valoarea evaluată a clădirii 9.500 lei, cresc construcţiile deţinute, ct. 212 A (+) D cu 9500

- valoarea aportului 9000 acţiuni x 1 leu / acţiune = 9000 lei, scade creanţa faţă de acţionari, ct 456 A (-) se C cu 9000

- rezultă o diferenţă de 500 lei care va fi înregistrată ca un aport suplimentar de capital ca ajutorul contului 1043 „ Prime de aport”P (+) C cu 500 lei

212 = % 9500456 90001043 500

- înregistrarea regularizării conturilor de capital cu aportul în natură:- scade capitalul nevărsat, ct 1011 P (-) se D- creşte capitalul vărsat, ct 1012 P (+) se C

1011 = 1012 9000e) încasarea, prin casă, a vărsămintelor efectuate în termen de 3 luni de la înmatriculare:

- restul acţiunilor 20000 – (8000 + 9000) = 3000 - rezultă că au rămas de aportat 3000 acţiuni x 1 leu/acţ.

- scade creanţa faţă de acţionari, ct 456 A (-) se C cu 3000- creşte numerarul din caserie, ct 5311 A (+) se D cu 3000

5311 = 456 3000- regularizarea conturilor de capital cu aportul în numerar:

- scade capitalul nevărsat, ct 1011 P (-) se D- creşte capitalul vărsat, ct 1012 P (+) se C

1011 = 1012 3000

3. Presupunem că un acţionar care deţine 1.000 acţiuni hotărăşte să-şi retragă sumele aduse ca aport la capitalul social. Valoarea nominală a unei acţiuni este de 0,5 lei/acţiune.

Rezolvare:- diminuarea capitalului social subscris vărsat şi apariţia obligaţiei plăţii către

- plata către acţionar a sumelor datorate:456 = 5311 500

4. Adunarea generală extraordinară a acţionarilor autorizează cumpărarea a 2.000 acţiuni având valoarea nominală de 5lei/acţiune la preţuri ce nu pot depăşi cu 10% valoarea nominală. În baza acestei autorizări, societatea achiziţionează 1000 acţiuni proprii la un preţ de 4,50 lei/acţiune şi 1000 acţiuni la un preţ de 5,50 lei/acţiune, cu plata prin viramente bancare. Ulterior, AGA hotărăşte anularea acţiunilor proprii achiziţionate.Rezolvare:

- achiziţionarea, cu plata prin viramente bancare, a acţiunilor proprii:1000 acţiuni x 4,5 lei/acţiune = 4500 lei1000 acţiuni x 5,5 lei/acţiune = 5500 lei

Aplicaţii rezolvate privind contabilitatea rezervelor de capital

1. Din evidenţa contabilă a unei societăţi comerciale reies următoarele:- capital social 3000 lei;- venituri obţinute 5000 lei;- cheltuieli efectuate 3500 lei.

Calculaţi:- rezervele legale pe care societatea este obligată să le constituie;- profitul brut al anului curent

Înregistraţi constituirea rezervelor legale.

Rezolvare:- rezervele legale maxime ce pot fi constituite = 20% x capital social = 20% x 3000 = 600 lei- profit brut = venituri – cheltuieli = 5000 – 3500 = 1500 lei- rezerve legale ce pot fi constituite în anul curent = 5% x profit brut = 5% x 1500 = 75 lei- rezerve legale rămase de constituit în anii următori = 600 – 75 = 525 lei- înregistrarea rezervelor legale ce sunt constituite în anul curent:

129 = 1061 75

2. Înregistraţi în contabilitate următoarele operaţiuni:- profitul net al anului curent este de 5000 lei, 10% se utilizează pentru constituirea

de rezerve statutare şi 3% pentru alte rezerve ;129 = % 800

1063 5001068 300

- se încorporează rezervele din reevaluare de 1.260 lei la rezerve de capital;105 = 1068 1260

- ştiind că avem o pierdere reportată de 870 lei, rezerve legale de 900 lei; rezerve statutare de 450 lei şi alte rezerve de 430 lei, înregistraţi acoperirea pierderii având ca sursă rezervele de capital.

% = 117 8701068 4301063 440

- Se majorează capitalul social prin încorporarea rezervelor statutare de 800 lei.1063 = 1012 800

Aplicaţii rezolvate privind contabilitatea rezultatului

1. Înregistraţi în contabilitate repartizarea profitului net pe următoarele destinaţii:

19

- dividende de plată 1.000lei;- creşterea capitalului social 250lei- rezerve statutare 381lei

Rezolvare:129 = % 1.631

457 Dividende 1.0001012 Capital social 2501063 Rezerve statutare 381

2. Se cunosc următoarele date existente la sfârşitul exerciţiului N:- cheltuieli cu materiile prime: 250lei;- cheltuieli cu salarii: 800lei;- cheltuieli cu energia electrică şi apa: 230lei;- cheltuieli cu serviciile bancare: 56lei;- venituri din vânzarea produselor finite: 1.400lei;- venituri din servicii prestate: 65lei;- venituri din dobânzi: 13lei

Înregistraţi:- închiderea conturilor de cheltuieli;- închiderea conturilor de venituri;- determinaţi rezultatul exerciţiului.