Provizioanele pentru riscuri și cheltuieli au ca obiect acoperirea pierderilor sau cheltuielilor viitoare, care la data încheierii exercițiului sunt probabile sau sigure, dar nedeterminate. La stabilirea mărimii acestor provizioane se iau în considerare următoarele reguli: Sunt individualizate, în funcție de riscurile și cheltuielile elementelor de activ la care se referă; Trebuie să răspundă criteriilor prudenței, sincerității și bunei cuviințe; Să fie constituite sistematic pe baza modelelor urmărite de unitate; Mărimea lor nu depinde de rezultatele unității.

23

1 Contabilitatea provizioanelor (contul 151) Provizioanele pentru riscuri și cheltuieli au ca obiect acoperirea pierderilor sau cheltuielilor viitoare, care la data încheierii exercițiului sunt probabile sau sigure, dar nedeterminate. La stabilirea mărimii acestor provizioane se iau în considerare următoarele reguli: Sunt individualizate, în funcție de riscurile și cheltuielile elementelor de activ la care se referă; Trebuie să răspundă criteriilor prudenței, sincerității și bunei cuviințe; Să fie constituite sistematic pe baza modelelor urmărite de unitate; Mărimea lor nu depinde de rezultatele unității. Reglementarea provizioanelor Cadrul legal privind provizioanelor este reprezentat de : 1) Legea nr.82 din 24.12.1991, Legea contabilităţii, republicată în M.Of. nr.48 din 14.01.2005; 2) Ordinul nr.94 din 29.01.2001 pentru aprobarea Reglementărilor contabile armonizate cu Directiva a IV-a a Comunităţilor Economice Europene şi cu Standardele Internaţionale de Contabilitate, publicat în M.Of. nr.85 din 20.02.2001; 3) Ordinul nr.306 din 26.02.2002 pentru aprobarea Reglementărilor contabile simplificate, armonizate cu directivele europene, publicat în M.Of. nr.279 bis din 25.04.2002; 4) Ordinul nr.990 din 26.07.2002 pentru completarea Ordinului ministrului finanţelor publice nr.94/2001 pentru aprobarea Reglementărilor contabile armonizate cu Directiva a IV- a a Comunităţilor Economice Europene şi cu Standardele Internaţionale de Contabilitate, publicat în M.Of. nr.574 din 02.08.2002; 5) H.G. nr.830 din 31.07.2002 privind regimul deductibilităţii fiscale a provizioanelor agenţilor economici, ale băncilor, organizaţiilor cooperatiste de credit şi fondurilor de garantare, publicată în M.Of. nr.606 din 15.08.2002; 6) Codul fiscal din 22.12.2003 (Legea nr.571/2003), publicat în M.Of. nr.927 din 23.12.2003; 7) H.G. nr.44 din 22.01.2004 pentru aprobarea Normelor metodologice de aplicare a Legii nr.571/2003 privind Codul fiscal, publicată în M.Of. nr.112 din 06.02.2004.

Transcript

1

Contabilitatea provizioanelor (contul 151)

Provizioanele pentru riscuri și cheltuieli au ca obiect acoperirea pierderilor sau

cheltuielilor viitoare, care la data încheierii exercițiului sunt probabile sau sigure, dar

nedeterminate. La stabilirea mărimii acestor provizioane se iau în considerare următoarele

reguli:

Sunt individualizate, în funcție de riscurile și cheltuielile elementelor de activ

la care se referă;

Trebuie să răspundă criteriilor prudenței, sincerității și bunei cuviințe;

Să fie constituite sistematic pe baza modelelor urmărite de unitate;

Mărimea lor nu depinde de rezultatele unității.

Reglementarea provizioanelor

Cadrul legal privind provizioanelor este reprezentat de :

1) Legea nr.82 din 24.12.1991, Legea contabilităţii, republicată în M.Of. nr.48 din

14.01.2005;

2) Ordinul nr.94 din 29.01.2001 pentru aprobarea Reglementărilor contabile armonizate

cu Directiva a IV-a a Comunităţilor Economice Europene şi cu Standardele Internaţionale de

Contabilitate, publicat în M.Of. nr.85 din 20.02.2001;

3) Ordinul nr.306 din 26.02.2002 pentru aprobarea Reglementărilor contabile

simplificate, armonizate cu directivele europene, publicat în M.Of. nr.279 bis din 25.04.2002;

4) Ordinul nr.990 din 26.07.2002 pentru completarea Ordinului ministrului finanţelor

publice nr.94/2001 pentru aprobarea Reglementărilor contabile armonizate cu Directiva a IV-

a a Comunităţilor Economice Europene şi cu Standardele Internaţionale de Contabilitate,

publicat în M.Of. nr.574 din 02.08.2002;

5) H.G. nr.830 din 31.07.2002 privind regimul deductibilităţii fiscale a provizioanelor

agenţilor economici, ale băncilor, organizaţiilor cooperatiste de credit şi fondurilor de

garantare, publicată în M.Of. nr.606 din 15.08.2002;

6) Codul fiscal din 22.12.2003 (Legea nr.571/2003), publicat în M.Of. nr.927 din

23.12.2003;

7) H.G. nr.44 din 22.01.2004 pentru aprobarea Normelor metodologice de aplicare a

Legii nr.571/2003 privind Codul fiscal, publicată în M.Of. nr.112 din 06.02.2004.

2

Provizionul conform OMFP 3055/2009

218. - (1) Provizioanele sunt destinate să acopere datoriile a căror natură este clar definită și

care la data bilanțului este probabil să existe, sau este cert că vor exista, dar care sunt incerte

în ceea ce privește valoarea sau data la care vor apărea.

(2) Provizioanele nu pot fi utilizate pentru ajustarea valorilor activelor.

219. - Provizioanele nu pot depăși din punct de vedere valoric sumele care sunt necesare

stingerii obligației curente la data bilanțului.

220. - Un provizion este o datorie cu exigibilitate sau valoare incertă.

221. - (1) Un provizion va fi recunoscut numai în momentul în care:

- o entitate are o obligație curentă generată de un eveniment anterior;

- este probabil ca o ieșire de resurse să fie necesară pentru a onora obligația respectivă;

- poate fi realizată o estimare credibilă a valorii obligației.

Dacă aceste condiții nu sunt îndeplinite, nu va fi recunoscut un provizion.

(2) Provizioanele se pot distinge de alte datorii, cum ar fi datoriile din credite comerciale sau

cheltuielile angajate, dar neplătite, datorită factorului de incertitudine legat de exigibilitatea

sau valoarea viitoarelor cheltuieli necesare stingerii datoriei. Spre deosebire de acestea:

a) datoriile din credite comerciale constituie obligații de plată a bunurilor sau serviciilor ce au

fost primite de la sau expediate de furnizori și care au fost facturate, sau a căror plată a fost

convenită în mod oficial cu furnizorii;

b) cheltuielile angajate sunt obligațiile de plată pentru bunuri și servicii care au fost primite de

la sau expediate de furnizori, dar care nu au fost încă plătite, facturate sau nu s-a convenit

oficial asupra plății lor cu furnizorul, inclusiv salariile datorate angajaților (de exemplu,

sumele aferente concediului plătit). Deși uneori este necesară o estimare a valorii sau

exigibilității acestor datorii, elementul de incertitudine este - în general – mult mai redus decât

în cazul provizioanelor.

În conformitate cu reglementările contabile provizioanele se constituie în scopul

acoperirii pierderilor sau datoriilor clar precizate în ceea ce priveste natura lor, dar care, la

data închiderii bilanțului, sunt probabile sau certe, dar nedeterminare ca valoare sau data de

producere.

3

Standardul Internaţional de Contabilitate 37 – Provizioane, datorii

contingente şi active contingente

Spre deosebire de rezerve, provizioanele în contabilitatea autohtonă nu sunt

reglementate de nici un standard naţional de contabilitate (S.N.C.). În cadrul internaţional

provizioanele sunt reglementate de IAS 37 „Provizioane, datorii contingente şi active

contingente”.

Standardul Internaţional de Contabilitate 37 este prezentat în paragrafele 1-95. Toate

paragrafele au autoritate egală, dar păstrează formatul IASC al Standardului la momentul

adoptării acestuia de către IASB.

IAS 37 stabileşte modul de contabilizare şi prezentare a informaţiilor tuturor

categoriilor de provizioane, cu excepţia:

a) Celor generate de instrumente financiare ce sunt recunoscute la valoarea justă;

b) Celor rezultate din contracte executorii, cu excepţia celor oneroase. Contractele

executorii sunt acelea în care nici o parte nu şi-a îndeplinit îndatoririle sau ambele părţi şi-au

onorat parţial şi în mod egal îndatoririle;

c) Celor rezultate din activitatea entităţilor de asigurări în relaţia cu clienţii

asiguraţi;

d) Celor care constituie obiectul altui Standard.

În situaţia în care un tip special de provizion cade sub incidenţa altui IAS, se vor aplica

prevederile acestuia din urmă şi nu ale IAS 37. De exemplu, anumite tipuri de provizioane se

regăsesc în Standardele referitoare la: contracte de construcţii (a se vedea IAS 11 „Contracte

de construcţii”); impozite pe profit ( a se vedea IAS 12 „Impozitul pe profit”); operaţiuni de

leasing ( a se vedea IAS 17 „Leasing”; beneficiile angajaţilor ( a se vedea IAS 19 „Beneficiile

angajaţilor”).

Suma înregistrată ca provizion trebuie să constituie cea mai bună estimare a plăţilor

necesare pentru stingerea obligaţiei curente la data bilanţului, cu alte cuvinte, suma pe care o

entitate ar plăti-o în mod normal la data bilanţului pentru a stinge obligaţia sau pentru a o

transfera unui terţ la acel moment.

Provizioanele se pot distinge de alte datorii, cum ar fi datoriile din credite comerciale

sau cheltuielile angajate, dar neplătite, datorită factorului de incertitudine legat de

exigibilitatea sau valoarea viitoarelor cheltuieli necesare stingerii datoriei. Deşi uneori este

necesară o estimare a valorii sau exigibilităţii acestor datorii, elementul de incertitudine este,

în general, mult mai redus decât în cazul provizioanelor.

4

Angajamentele entităţilor sunt prezentate, de regulă, ca parte a datoriilor rezultate din

credite comerciale sau din alte activităţi, în timp ce provizioanele sunt raportate separat.

Standardul solicită entităţii ca în procesul de evaluare a provizionului:

a) Să ia în considerare riscurile şi incertitudinile. Totuşi, incertitudinile nu justifică

crearea unor provizioane excesive sau supraevaluarea deliberată a obligaţiilor;

b) Să actualizeze provizioanele în situaţiile în care efectul valorii-timp a banilor este

semnificativ, folosind o rată (sau rate) de actualizare, înainte de impozitare, care să reflecte

evaluările curente pe piaţă ale valorii-timp a banilor şi acele riscuri specifice obligaţiei care nu

au fost reflectate în estimarea cea mai bună a cheltuielilor. În cazul în care se utilizează

actualizarea, creşterea provizionului din cauza trecerii timpului este recunoscută ca o

cheltuială cu dobânda;

c) Să ia în considerare evenimentele viitoare, cum ar fi modificări ale legislaţiei sau

de ordin tehnologic, în cazul în care există suficiente dovezi obiective că acestea vor apărea;

d) Să nu ia în considerare câştigurile din cedarea preconizată a unor active, chiar dacă

aceste cedări preconizate sunt strâns corelate cu evenimentul generator al provizionului.

O entitate poate aştepta rambursarea parţială sau integrală a cheltuielilor aferente

decontării unui provizion (de exemplu, prin contracte de asigurare, clauze de indemnizare sau

garanţia acordată de furnizori). O entitate trebuie:

a) Să recunoască o rambursare atunci, şi numai atunci, când este sigură că aceasta

se va efectua, în condiţiile în care entitatea îşi onorează obligaţia. Suma recunoscută ca

rambursare nu trebuie să depăşească valoarea provizionului;

b) Să recunoască suma rambursată ca pe un activ separat. În contul de profit şi

pierdere, cheltuiala aferentă unui provizion poate fi prezentată după ce a fost scăzută valoarea

recunoscută a rambursării.

Provizioanele trebuie reanalizate la data fiecărui bilanţ şi trebuie ajustate, astel încât să

reflecte cea mai bună estimare curentă. În cazul în care nu mai este probabil ca ieşiri de

resurse care să afecteze beneficiile economice să fie necesare pentru stingerea obligaţiei,

provizionul trebuie anulat.

Provizionul va fi utilizat numai pentru scopul pentru care a fost iniţial recunoscut.

Standardul explică modul în care se vor aplica cerinţele generale de recunoaştere şi

evaluare în trei cazuri specifice: pierderi viitoare din exploatare, contracte oneroase şi

restructurări.

Nu se recunosc provizioane pentru pierderile viitoare din activitatea de exploatare.

Previzionarea unor astfel de pierderi indică faptul că anumite active de exploatare pot fi

5

depreciate. În acest caz, entitatea testează aceste active pentru depreciere în conformitate cu

IAS 36 „Deprecierea activelor”.

Dacă o entitate are un contract oneros, obligaţia curentă rezultată din contract trebuie

recunoscută şi evaluată ca provizion. Contractul oneros este acela în care costurile inevitabile

implicate de îndeplinirea obligaţiilor contractuale depăşesc beneficiile economice estimate a

se obţine din respectivul contract.

Standardul defineşte restructurarea va fiind un program care este planificat şi

monitorizat de conducerea entităţii, şi care modifică semnificativ fie sfera activităţii

desfăşurate de entitate, fie modalitatea în care este condusă activitatea.

Un provizion aferent costurilor de restructurare este recunoscut numai dacă sunt

îndeplinite criteriile generale de recunoaştere pentru provizioane. În acest context, apare o

obligaţie de restructurare numai în cazul în care o entitate:

a) dispune de un plan oficial detaliat pentru restructurare, care să stipuleze cel

puţin: activitatea sau partea de activitate la care se referă; principalele locaţii afectate de

planul de restructurare; numărul aproximativ de angajaţi care vor primi compensaţii pentru

încetarea activităţii, distribuţia şi posturile acestora; cheltuielile implicate şi data la care se va

implementa planul de restructurare;

b) cei afectaţi au motive să creadă că restructurarea va fi realizată prin demararea

implementării respectivului plan de restructurare sau prin comunicarea principalelor

caracteristici ale acestuia celor care vor fi afectaţi de procesul de restructurare.

Decizia de restructurare luată de conducere sau de consiliu nu implică o obligaţie

implicită la data bilanţului decât dacă entitatea, înainte de data bilanţului a demarat

implementarea planului de restructurare sau a comunicat planul de restructurare celor care

urmează a fi afectaţi într-un mod suficient de specific pentru a genera convingerea acestora că

entitatea va proceda la restructurare.

În cazul în care restructurarea implică vânzarea unei unităţi de producţie, nu apare nici

o obligaţie aferentă vânzării până în momentul în care entitatea nu s-a angajat la vânzare, de

exemplu, când există o cerere legată de un acord de vânzare.

Provizionul aferent restructurării trebuie să includă numai cheltuielile directe rezultate

din restructurare, care trebuie să îndeplinească simultan următoarele condiţii: determinate în

exclusivitate de restructurare şi nelegate de activităţile obişnuite ale entităţii. Astfel,

provizioanele pentru restructurare nu includ costuri precum: recalificarea sau redistribuirea

personalului permanent, marketingul sau investiţiile în noi sisteme şi reţele de distribuţie.

6

Pentru fiecare clasă de provizioane, o entitate va prezenta:

a) valoarea contabilă la începutul şi la sfârşitul exerciţiului;

b) provizioanele suplimentare realizate în cadrul perioadei, inclusiv creşterea

provizioanelor existente;

c) valorile utilizate (adică cele apărute şi plătite din provizion) în timpul perioadei;

d) valorile neutilizate şi reluate în timpul perioadei;

e) creşterea valorii actualizate în timpul perioadei datorită efectului-timp şi

modificările datorate evoluţiei ratei de actualizare.

Nu sunt necesare informaţii comparative.

O entitate va prezenta pentru fiecare clasă de provizioane:

• o scurtă descriere a naturii obligaţiei şi estimarea perioadei în care se vor înregistra

ieşiri de beneficii economie;

• gradul de incertitudine legat de valoarea sau momentul apariţiei acestor ieşiri. În

cazul în care este necesară prezentarea de informaţii adecvate, entitatea va prezenta

principalele presupuneri referitoare la evenimentele viitoare;

• valoarea oricăror rambursări preconizate, meţionându-se valoarea tuturor activelor

recunoscute pentru rambursarea preconizată.

Dacă în timpul exerciţiului financiar o sumă este transferată la sau de la provizioane,

următoarele informaţii se prezintă în notele explicative:

a) valoarea provizioanelor la începutul exerciţiului financiar;

b) sumele cu care provizioanele au fost majorate sau diminuate în cursul exerciţiului

financiar;

c) natura, sursa sau destinaţia oricăror astfel de transferuri;

d) valoarea provizioanelor la sfârşitul exerciţiului financiar.

Abordarea conform I.A.S.37 : "provizionul este o datorie a cărei mărime sau scadență

este incertă". Recunoașterea lor necesită o analiză atentă, acestea pot interveni doar atunci

când sunt îndeplinite următoarele condiții:

a) întreprinderea are o obligație curentă (legală sau implicită) provenită din exercițiile

trecute și care este capabilă să antreneze o cheltuială exigibilă în viitor;

b) poate fi facută o estimare rațională a obligației la data bilanțului;

c) la decontarea obligțtiei este probabilă o ieșire de resursă purtatoare de beneficiu

economic.

I.A.S. 17 explică modul în care se vor aplică normele generale de recunoaștere și

reevaluare în trei cazuri specifice:

7

- pierderi viitoare din exploatare: anumite active pot fi deteriorate. În acest caz,

întreprinderea verifică dacă respectivele active se încadrează în condițiile pentru deteriorare

conform I.A.S. 36 "Deteriorarea activelor".

- contracte oneroase: Dacă o întreprindere are un activ oneros, obligația curentă

rezultată din contract trebuie recunoscută și evaluată ca și provizioane.

- restructurări: Programul de restructurare este acel program planificat, monitorizat de

managementul întreprinderii și care modifică efectiv, fie:

în scopul activității realizate de întreprindere;

în modalitatea în care este realizata activitatea.

Evidența constituirii și diminuării provizioanelor pentru riscuri și cheltuieli se

realizează cu ajutorul contului de gradul I, 151 ”Provizioane”.

Provizioanele pentru riscuri şi cheltuieli se constituie, de regulă, la sfârşitul

exerciţiului pentru acele elemente de patrimoniu a căror realizare sau plată este incertă, ori

pentru cheltuieli care devin exigibile în perioadele următoare, cum sunt:

a) litigiile, amenzile şi penalităţile, despăgubirile, daunele şi alte datorii incerte;

b) cheltuielile legate de activitatea de service în perioada de garanţie şi alte cheltuieli privind

garanţia acordată clienţilor;

c) cheltuielile de repartizat pe mai multe exerciţii, cum sunt: cheltuielile cu reparaţiile capitale

eşalonate pe mai multe perioade, cheltuielile cu reparaţii curente, reviziile tehnice şi alte

cheltuieli la unităţile sezoniere sau parţial sezoniere;

d) pierderi latente aferente unor datorii pe termen lung, în devize;

e) alte provizioane specifice anumitor sectoare de activitate.

Aceste provizioane sunt impuse de necesitatea aplicării principiului prudenţei, în

evaluarea elementelor patrimoniale. Ele corespund, de regulă, unei creşteri a pasivului

exigibil într-o perioadă mai lungă sau mai scurtă. Este motivul pentru care ele pot fi incluse

parţial în categoria capitalurilor proprii.

La constituirea provizioanelor, mărimea riscului şi a cheltuielilor este estimată cu

aproximaţie, întrucât ele se vor produce în viitor. Natura riscului sau a cheltuielii trebuie, însă,

să fie clar precizată.

Cu ajutorul acestui cont se ține evidența provizioanelor pentru litigii, garanții acordate

clienților, pentru restructurare, pensii și obligații similare, pentru dezafectarea imobilizărilor

corporale și alte actiuni similare legate de acestea, a provizioanelor pentru impozite, precum și

a altor provizioane.

8

La constituirea provizioanelor, mărimea riscului şi a cheltuielilor este estimată cu

aproximaţie, întrucât ele se vor produce în viitor. Natura riscului sau a cheltuielii trebuie, însă,

să fie clar precizată.

Datorită caracterului lor de “datorii probabile”, provizioanele pentru riscuri si

cheltuieli sunt dispuse în pasivul bilanţului între capitaluri proprii şi datorii deoarece:

în studiile de analiză financiară ele sunt asimilate, în general, datoriilor;

dacă se dovedeşte că riscul acoperit este inexistent, o fracţiune din aceste provizioane

poate fi asimilată capitalurilor proprii.

În privinţa momentului evaluării şi înregistrării lor în contabilitate se acceptă ca

operaţiile de constituire, ajustare şi anulare a respectivelor provizioane să se efectueze în urma

inventarului, cu ocazia închiderii conturilor.

Provizioanele pentru riscuri şi cheltuieli se împart în provizioane pentru riscuri şi

provizioane pentru cheltuieli. Provizioanele pentru riscuri traduc existenţa unor riscuri privind

plăţi previzibile la sfârşitul exerciţiului dar care comportă un elemenmt de incertitudine în

privinţa mărimii sau realizării lor. Provizioanele pentru cheltuieli se referă cu predilecţie la

provizioanele pentru cheltuieli de repartizat asupra mai multor exerciţii; ele corespund

cheltuielilor previzibile care nu ar putea fi suportate numai de exerciţiul în care vor fi

angajate.

Şi în cazul provizioanelor pentru cheltuieli apare o anumită incertitudine privind

mărimea lor.

Definiţia dată de regulamentul contabil românesc (proiect)-menţionată la începutul

punctului 3. “Contabilitatea provizioanelor pentru riscuri şi cheltuieli” din acest proiect,

ascunde două vicii de formulare şi câteva omisiuni. Astfel:

exigibilitatea începe să “curgă” încă din momentul constituirii privizioanelor şi nu

numai “în perioadele următoare”;

pot fi exigibile atât provizioanele pentru riscuri cât şi cele pentru cheltuieli (şi nu

numai ultimele);

nu este stipulată incertitudinea privind mărimea lor;

nu este stipulată obligativitatea obiectului constituirii lor.

Clasificarea Provizioanelor

Proiectul de regulament contabil exemplifică speţe de constituire a provizioanelor

pentru riscuri şi cheltuieli, dar nu prevede expres obligativitatea constituirii lor.

9

Operarea corectă a categoriei de provizioane pentru riscuri şi cheltuieli ne obligă la

câteva delimitări:

● Provizioanele pentru riscuri şi cheltuieli şi rezervele

În timp ce rezervele reprezintă o fracţiune a beneficiilor, provizioanele pentru riscuri

si cheltuieli se constituie prin includerea în cheltuieli, ele constând, de fapt, datorii potenţiale

ale întreprinderii. Totuşi, o mică parte din aceste provizioane (cele create pentru a se face faţă

unor cheltuieli pur şi simplu eventuale) sunt impropriu denumite provizioane, ele având, mai

degrabă, caracterul de rezerve.

● Provizioanele pentru riscuri şi cheltuieli şi datoriile provizionate

În timp ce provizioanele pentru riscuri şi cheltuieli au o mărime incertă şi sunt

reversibile, datoriile provizionate au un caracter de ireversibilitate iar sumele care trebuie

plătite pot fi determinate cu uşurinţă.

Sub aspect contabil, provizioanele pentru riscuri şi cheltuieli sunt înregistrate prin

conturile grupei 15, în timp ce datoriile provizionate ar trebui să fie oglindite prin conturile de

terţi (clasa 4). Fără a imputa normalizatorilor contabili români lipsa acestor conturi (cu atât

mai mult cu cât legislaţia muncii nu este încă definitivată) să remarcăm, totuşi, necesitatea

dotării noului sistem contabil cu categoria de datorii provizionate.

● Provizioanele pentru riscuri şi cheltuieli şi provizioanele pentru deprecierea

elementelor de activ

În timp ce primele sunt componente ale pasivului, provizioanele pentru depreciere sunt

elemente substractive de activ. Totuşi, uneori pot apărea situaţii de ezitare în tratarea

provizioanelor la o categorie sau la cealaltă.

Atunci când afectarea unui provizion la un activ determinat se dovedeşte a fi incertă,

fie din motive tehnice, fie pentru că informaţia prea globală poate să antreneze un prejudiciu

pentru întreprindere, se poate admite contabilizarea provizionului în categoria celor pentru

riscuri în locul unui provizion pentru depreciere.

Un provizion pentru riscuri şi cheltuieli va fi înregistrat în contabilitate dacă sunt

îndeplinite cumulativ următoarele condiţii:

a) există o obligaţie curentă generată de un eveniment anterior;

b) este probabilă efectuarea unor plăţi pentru onorarea obligaţiei respective;

c) suma poate fi estimată.

Provizioanele pentru riscuri şi cheltuieli trebuie să fie strict corelate cu riscurile şi

cheltuielile estimate. Aceste provizioane nu pot avea drept scop corectarea valorii activelor.

10

Pentru stabilirea existenţei unei obligaţii curente, la data bilanţului se vor lua în considerare

toate informaţiile disponibile.

Valoarea recunoscută ca provizion trebuie să constituie cea mai bună estimare la data

bilanţului sau a costurilor necesare stingerii obligaţiei curente. Dacă se estimează că o parte

sau toate cheltuielile legate de un provizion vor fi rambursate de către o terţă parte,

rambursarea trebuie recunoscută numai în momentul în care este sigur că va fi primită.

Rambursarea trebuie considerată ca un activ separat.

Provizioanele vor fi revizuite la data fiecărui bilanţ şi ajustate pentru a reflecta cea mai

bună estimare curentă. În cazul în care pentru stingerea unei obligaţii nu mai este probabilă o

ieşire de resurse, provizionul trebuie anulat. Nu vor fi recunoscute provizioane pentru

pierderile viitoare din exploatare. Câştigurile rezultate din cedarea preconizată a activelor nu

trebuie luate în considerare în evaluarea unui provizion.

Contul 151 "Provizioane" este un cont de pasiv.

În creditul contului 151 "Provizioane" se înregistrează:

- valoarea provizioanelor constituite pe seama cheltuielilor, inclusiv a celor

corespunzatoare primelor ce urmează a se acorda personalului din profitul realizat, potrivit

prevederilor legale (681);

- costurile estimate inițial cu demontarea și mutarea imobilizării corporale, precum și

cele cu restaurarea amplasamentului pe care este poziționată imobilizarea (212, 213).

În debitul contului 151 "Provizioane" se înregistrează:

- sumele reprezentând diminuarea sau anularea provizioanelor (781).

Soldul contului reprezintă provizioanele constituite.

Conturile operative de gradul II sunt:

1511 “Provizioane pentru litigii”

1512 “Provizioane pentru garanţii acordae clienţilor”

1513 “Provizioane pentru dezafectare imobilizări corpoale şi alte acţiuni similare

legate de acestea”

1514 “Provizioane pentru restructurare”

1515 “Provizioane pentru pensii şi obligaţii similare”

1516 “Provizioane pentru impozite”

1618 “Alte provizioane”

Conturile din această grupă sunt conturi care se creditează cu contravaloarea

provizioanelor constituite prin includerea sumelor cu această destinaţie în cheltuielile de

exploatare corespunzătoare.

11

La finele fiecărui exerciţiu, provizioanele constituite la finele anului, precedent, sau în

cursul anului se analizează şi regularizează, astfel:

a) prin debitul contului de cheltuieli în cazul în care provizionul trebuie mărit;

b) prin creditul contului de venituri când provizionul trebuie diminuat sau anulat,

respectiv acesta devine total sau parţial fără obiect.

La sfârşitul perioadelor de exerciţiu contul 151 “Provizioane pentru riscuri si

cheltuieli”, ca de altfel toate conturile de provizioane, prezintă solduri creditoare reprezentând

expresia surselor atrase materializate în active circulante la dispoziţia agentului economic

În consecinţă, la constituirea, diminuarea, anularea şi consumarea unui provizion din

natura celor menţionate, trebuie să se “acroşeze” acele conturi ce reflectă întocmai “sectorul”

economico-financiar care este protejat.

Provizioane pentru litigii

Provizioanele pentru litigii se pot constitui la sfârșitul exercițiului pentru litigiile aflate

în curs, deoarece există riscul ca acestea să se finalizeze în defavoarea unității respective.

Provizioanele trebuie constituite la nivelul sumelor aflate în litigiu.

Aceste provizioane nu sunt deductibile fiscal, dar constituirea lor se impune din

necesitatea determinării corecte a profitului net și a dividendului pe acțiune.

Provizioane pentru garantii acordate clientilor

Se constituie numai pentru bunurile livrate , lucrarile executate si serviciile prestate,

respectiv pentru care se acorda garantii in perioadele urmatoare , la nivelul cotelor prevazute

in contracte le incheiate sau la nivelul procentelor de garantare prevazut in tariful lucrarilor

executate ori a serviciilor prestate.

Inregistrarea la venituri a provizioanelor constituite pentru garantii acordate clientilor

se face pe masura efectuarii cheltuielilor cu remedierile sau la expirarea perioadei de garantie

inscrisa in contract.

Provizioanele pentru garantii acordate clientilor sunt deductibile fiscal. Reducerea sau

anularea oricarui provizion care a fost anterior deductibil se include in veniturile impozabile.

Provizioane pentru restructurare

Se constituie in urmatoarele situatii:

vanzarea sau incetarea activitatii unei parti a afacerii ;

inchiderea unor sedii;

modificari in structura conducerii (de exemplu, eliminarea unui nivel de conducere)

12

reorganizari fundamentale care au un efect semnificativ in natura si scopul societatii.

Provizioane pentru impozite

Se constituie pentru impozite, amenzi, majorari viitoare de plata datorate bugetului de

stat, in conditiile in care sumele respective nu apar reflectate in bilant ca datorie in relatia cu

statul.

Provizioanele se constituie pe seama cheltuielilor de exploatare. Ele trebuie revizuite

la data fiecarui bilant si ajustate prin majorare sau diminuare, pentru a reflecta cea mai buna

estimare curenta.

Daca riscul asteptat se produce sau cheltuiala are loc, precum si in cazul in care

cauzele pentru care au fost constituite au disparut, provizioanele se anuleaza.

Anularea sau diminuarea provizioanelor se face prin majorarea corespunzatoare a

veniturilor din provizioane.

Provizioanele sunt revizuite cu prilejul fiecarui bilant si ajustate pentru a reflecta cea

mai buna evaluare curenta.

Provizionul se utilizeaza numai pentru scopul pentru care a fost initial recunoscut. In

aceste conditii numai cheltuielile corespunzatoare scopului initial pentru care a fost constituit

provizionul se regleaza cu acesta.

In cazul in care se estimeaza ca o parte sau toate cheltuielile necesare stingerii unui

provizion vor fi rambursate de catre o terta parte , rambursarea trebuie recunoscuta numai in

momentul in care este sigur ca rambursarea va fi primita daca firma isi onoreaza obligatia ,

rambursarea trebuie considerata un activ separat .

Suma recunoscuta pentru rambursare nu trebuie sa depaseasca valoarea provizionului.

Provizioanele conform Codului Fiscal al României

Codul fiscal din 22.12.2003, versiunea actualizată la 06.06.2012 reglementează gradul

în care cheltuielile cu provizioanele pot fi incluse în categoria cheltuielilor deductibile sau nu.

Aceste aspecte se pot regăsi în cuprinsul titlului II - „Impozitul pe profit”, capitolul II.

Conform art.22 alin.(1), contribuabilul are dreptul la deducerea provizioanelor astfel:

a) Provizioanele pentru garanţii de bună execuţie acordate clienţilor;

b) Provizioanele constituite în limita unui procent de 20% începând cu data de 1

ianuarie 2004, 25% începând cu data de 1 ianuarie 2005, 30% începând cu data de 1 ianuarie

13

2006, din valoarea creantelor asupra clienţilor, înregistrate de către contribuabili, altele decât

cele prevăzute la lit. C) şi d), care îndeplinesc cumulativ următoarele condiţii:

1) Sunt înregistrate după data de 1 ianuarie 2004;

2) Sunt neîncasate într-o perioadă ce depăşeşte 270 de zile de la data scadenţei;

3) Nu sunt garantate de altă persoană;

4) Sunt datorate de o persoană care nu este persoana afiliată contribuabilului;

5) Au fost incluse în veniturile impozabile ale contribuabilului;

6) Provizioanele specifice, constituite potrivit legilor de organizare şi funcţionare, de

către instituţiile de credit, instituţiile financiare nebancare înscrise în registrul general ţinut de

banca naţională a româniei, precum şi provizioanele specifice constituite de alte persoane

juridice similare;

c) Provizioanele de risc pentru operaţiunile pe pieţele financiare, constituite

potrivit reglementărilor Comisiei Naţionale a Valorilor Mobiliare;

d) Provizioanele constituite în limita unei procent de 100% din valoarea

creanţelor asupra clienţilor, înregistrate de către contribuabili, care îndeplinesc cumulativ

următoarele condiţii:

1) Sunt înregistrate după data de 1 ianuarie 2007;

2) Creanţa este deţinută la o persoană juridică asupra căreia este declarată

procedura de deschidere a falimentului, pe baza hotărârii judecătoreşti prin care se atestă

această situaţie;

3) Nu sunt garantate de altă persoană;

4) Sunt datorate de o persoană care nu este persoana afiliată contribuabilului;

5) Au fost incluse în veniturile impozabile ale contribuabilului.

e) Provizioanele pentru închiderea şi urmărirea postînchidere a depozitelor de

deşeuri, constituite de contribuabilii care desfăşoară activităţi de depozitare a deşeurilor,

potrivit legii, în limita sumei stabilite prin proiectul pentru închiderea şi urmărirea

postînchidere a depozitului, corespunzătoare cotei-părţi din tarifele de depozitare percepute;

f) Provizioanele constituite de companiile aeriene din România pentru acoperirea

cheltuielilor de întreţinere şi reparare a parcului de aeronave şi a componentelor aferente,

potrivit programelor de întreţinere a aeronavelor, aprobate corespunzător de către Autoritatea

Aeronautică Civilă Română.

Contribuabilii autorizaţi să desfăşoare activitate în domeniul exploatării zăcămintelor

naturale sunt obligaţi să înregistreze în evidenţa contabilă şi să deducă provizoane pentru

refacerea terenurilor afectate şi pentru redarea acestora în circuitul economic, silvic sau

14

agricol, în limita unei cote de 1% aplicate asupra diferenţei dintre veniturile şi cheltuielile din

exploatare, pe toată durata de funcţionare a exploatării zăcămintelor naturale.

Pentru titularii de acorduri petroliere, care desfăşoară operaţiuni petroliere în perimetre

marine ce includ zone cu adâncime de apă mai mare de 100 m, cota provizionului constituit

pentru dezafectarea sondelor, demobilizarea instalaţiilor, a dependinţelor şi anexelor, precum

şi pentru reabilitarea mediului este de 10%, aplicată asupra diferenţei dintre veniturile şi

cheltuielile înregistrate, pe toată perioada exploatării petroliere.

Regia Autonomă "Administraţia Română a Serviciilor de Trafic Aerian" - ROMATSA

constituie trimestrial un provizion, potrivit prevederilor legale, pentru diferenţa dintre

veniturile din exploatare realizate efectiv din activitatea de rută aeriană şi costurile efective

ale activităţii de rută aeriană, care este utilizat pentru acoperirea cheltuielilor de exploatare

care depăşesc tarifele stabilite anual de EUROCONTROL.

Reducerea sau anularea oricărui provizion care a fost anterior dedus se include în

veniturile impozabile, indiferent dacă reducerea sau anularea este datorată modificării

destinaţiei provizionului, distribuirii provizionului către participanţi sub orice formă,

lichidării, divizării, fuziunii contribuabilului sau oricărui alt motiv. Acestea nu se aplică dacă

un alt contribuabil preia un provizion în legatură cu o divizare sau fuziune, reglementările

aplicându-se în continuare acelui provizion .

Prin constituirea unui provizion se înţelege şi majorarea unui provizion.

Provizioanele constituite pentru creanţele asupra clienţilor, înregistrate de către

contribuabili înainte de 1 ianuarie 2004, sunt deductibile în limitele prevăzute la lit. a) în

situaţia în care creanţele respective îndeplinesc cumulativ următoarele condiţii:

1) Nu sunt garantate de altă persoană;

2) Sunt datorate de o persoană care nu este persoana afiliată contribuabilului;

3) Au fost incluse în veniturile impozabile ale contribuabilului;

4) Creanţa este deţinută asupra unei persoane juridice pentru care a fost deschisă

procedura falimentului, pe baza hotărârii judecătoreşti prin care se atestă această situaţie;

5) Nu au mai fost constituite provizioane deductibile fiscal pentru creanţa

respectivă.

Valoarea provizionului nu va fi diminuată cu valoarea câştigului ce se aşteaptă să se

obţină din vânzarea activelor.

În stabilirea valorii provizionului nu se ţine seama de câştigurile rezultate din cedarea

preconizată a activelor.

15

Din punct de vedere fiscal, provizioanele sunt clasificate în două categorii :

• deductibile şi

• nedeductibile.

Provizioanele deductibile sunt recunoscute de legislaţia fiscală românească pe două

paliere, şi anume: provizioane pentru garanţii de bună execuţie acordate clienţilor şi

provizioane pentru clienţi incerţi ori în litigiu. Provizioanele constituite pentru acoperirea

riscului de neîncasare a creanţelor de la clienţi sunt deductibile numai în anumite procente

calculate la valoarea creanţelor, cu îndeplinirea anumitor condiţii prevăzute de Codul fiscal.

Din punctul de vedere al prezentării informaţiilor în situaţiile financiare, este

important ca raţionamentul contabil al profesionistului care întocmeşte şi prezintă aceste

situaţii să fie unul cât mai corect, în sensul că nu trebuie să se facă uz de opţiunea

contabilizării într-o categorie sau alta de provizioane. Cel mai reprezentativ exemplu este

contabilizarea litigiilor, fie în "provizioane pentru deprecierea creanţelor clienţi", fie în

"provizioane pentru litigii". Utilizarea acestor posturi trebuie să fie clarificată, în sensul că:

- primul este utilizat când există un conflict al întreprinderii cu un client de la care nu

mai poate fi recuperată o creanţă, adică o activitate care deja a avut loc;

- al doilea este utilizat când apare un conflict în activitatea întreprinderii cu un terţ, dar

care nu este legat de o activitate ce a avut loc în trecut.

Acest mod de abordare are efecte în prezentarea situaţiilor financiare, şi anume:

- dacă există un conflict cu un client pentru o creanţă neîncasată şi se va constitui un

provizion, acesta trebuie să fie încadrat în categoria celor pentru deprecierea creanţelor clienţi,

nu în categoria celor pentru litigii;

- dacă se contabilizează în categoria celor pentru depreciere, valoarea creanţelor clienţi

din bilanţul contabil se va diminua, ceea ce scade puterea informaţională privind activele unei

întreprinderi din punctul de vedere al valorii acestora, influenţând astfel activul net contabil în

procesul evaluării şi negocierii valorii unei întreprinderi aflat în proces de tranzacţionare;

- daca se va contabiliza în categoria celor pentru litigii, valoarea creanţelor clienţi este

nemodificată, aspect care va induce în eroare un potenţial cumpărător, deoarece acestea

ascund valori de creanţe ce nu mai pot fi încasate. Mai mult, în condiţiile evaluării şi

negocierii, provizioanele pentru litigii pot fi interpretate ca fiind asimilate surselor de

finanţare deoarece, prin reluarea lor, ele vor creşte valoarea veniturilor şi implicit rezultatul,

ceea ce creşte puterea de negociere din punctul de vedere al valorii unei întreprinderi. În

această situaţie, totul este eronat, deoarece provizionul nu este unul pentru litigii, ci unul

pentru deprecierea unui activ.

16

Pe lângă aceste provizioane interpretabile, există şi alte categorii care se prezintă într-o

formă mult mai concretă, cum ar fi provizioanele pentru garanţii de bună execuţie ori

provizioanele pentru deprecierea stocurilor.

Studii de caz:

Exemplul 1

La sfârşitul anului, o entitate este dată în judecată de un client, nemulţumit de calitatea

produselor primite. Clientul îi solicită despăgubiri în valoare de 1.000 lei. De asemenea,

entitatea este acţionată în instanţă de primărie. Aceasta îi solicită plata sumei de 1.500 lei, ca

urmare a poluării unei zone publice. Probabilitatea de a fi făcută răspunzatoare, în primul caz,

este foarte mare şi extrem de mică în cel de-al doilea caz.

Analiza celor două litigii presupune verificarea îndeplinirii criteriilor de recunoaştere a

provizioanelor, astfel:

Pentru litigiul cu clientul:

17

• există o obligaţie curentă legală, generată de un eveniment trecut (livrarea produselor

de o calitate necorespunzătoare);

• este probabilă o ieşire de resurse pentru a onora obligaţia (plata despăgubirilor);

• există o evaluare credibilă.

Cele trei criterii de recunoaştere a provizioanelor sunt îndeplinite. Se va constitui un

provizion pentru cea mai bună estimare a costurilor în sumă de 1.000 lei. Constituirea

provizionului se va înregistra în contabilitate astfel:

6812 = 1511 1.000 lei

Cheltuieli de exploatare Provizioane pentru litigii

privind provizioanele

Pentru litigiul cu primăria:

• există o obligaţie curentă legală generată de un eveniment trecut (poluarea zonei

publice);

• nu este probabilă o ieşire de resurse pentru a onora obligaţia (nu este probabil că se

plătesc despăgubirile);

• există o evaluare credibilă.

Nu sunt îndeplinite criteriile de recunoaştere a provizioanelor. Deci nu se va constitui

un provizion. Însă se va prezenta în notele explicative o descriere a litigiului.

În anul următor, entitatea primeşte hotărârea judecătorească conform căreia trebuie să

plătească despăgubirea cerută de client. Procesul cu primăria este încă în derulare, însă este

probabil ca entitatea să plătească şi despăgubirile solicitate de primărie.

Plata despăgubirii cerute de client se contabilizează astfel:

6581 = 5121 1.000 lei

Despăgubiri, amenzi şi penalităţi Conturi la bănci în lei

Provizionul, constituit anul trecut pentru litigiul cu clientul, a rămas fără obiect şi se

anulează:

1511 = 7812 1.000 lei

Provizioane pentru litigii Venituri din provizioane

În acest moment este îndeplinit şi criteriul privind probabilitatea ieşirii de resurse

necesare stingerii obligaţiei faţă de primărie. Astfel, entitatea va constitui un provizion

pentru litigii în valoare de 1.500 lei pentru acoperirea datoriei probabile faţă de primărie:

18

6812 = 1511 1.500 lei

Cheltuieli de exploatare privind provizioanele Provizioane pentru litigii

Exemplul 2

La data de 10.10.N Societatea Alfa este acționată în justiție de către un client (Beta).

La sfârșitul exercițiului N, consilierii juridici consideră că este probabil ca Alfa să plătească

despăgubiri în valoare de 100.000 lei. La sfârșitul exercițiului N+1, în urma evoluției cazului,

despăgubirile ce vor fi plătite sunt estimate la 120.000 lei. În exercițiul N+2, cazul este

soluționat, Alfa plătind suma de 130.000 lei despăgubire.

În exercițiul N:

Se constitiuie un provizion pentru litigii în sumă de 100.000 lei

6812 = 1511 100.000

Cheluieli de exploatare privind Provizioane pentru

Provizioanele pt riscuri și cheltuieli litigii

În exercițiul N+1:

Are loc o schimbare a estimării ce face necesară suplimentarea provizionului pentru

litigii cu 20.000 lei.

6812 = 1511 20.000

Cheluieli de exploatare privind Provizioane pentru

provizioanele pt riscuri și cheltuieli litigii

În exercițiul N+2:

Se soluționează cazul, ceea ce determică o recunoaștere a cheltuielilor cu

despăgubirile în sumă de 130.000 lei.

6581 = 5121 130.000

Despăgubiri, amenzi și penalități Conturi la bănci

Concomitent va fi reluat provizionul pentru litigii

1511 = 7812 120.000

19

Provizioane pentru litigii Venituri din provizioane

pentru riscuri și cheltuieli

În cazul în care în urma soluționării litigiului, întreprinderea nu trebuie să plătească

nici o despăgubire, din punct de vedere contabil, provizionul trebuie utilizat numai pentru

scopul pentru care a fost recunoscut inițial. Acoperirea cheltuielilor dintr-un provizion ce a

fost inițial recunoscut pentru alt scop ascunde impactul a două evenimente diferite. În acest

caz provizionul creat pentru acel scop va trebui anulat.

Exemplul 3

La sfărșitul exercițiului N, societatea Alfa se află în litigiu cu clienții Beta și Gama.

Pentru litigiu cu Gama consultanții juridici au considerat că Alfa nu va plăti nici o

despăgubire, iar pentru litigiu cu Beta ei estimează cheltuieli cu despăgubirile de 150.000 de

lei. În exercițiul N+1, în urma soluționării cauzei, Alfa este exonerată de orice vină și nu

trebuie să plătească despăgubiri nici unei societăți.

La sfârșitul exercițiului N:

Se constitiuie un provizion pentru litigii în sumă de 150.000 lei

6812 = 1511 150.000

Cheluieli de exploatare privind Provizioane pentru

provizioanele pt riscuri și cheltuieli litigii

Exercițiul N+1:

Se soluționează cazul, iar societatea Alfa este exonerată de orice vină, ceea ce

determină anularea provizionului

1511 = 7812 150.000

Provizioane pentru litigii Venituri din provizioane

pentru riscuri și cheltuieli

Exemplul 4

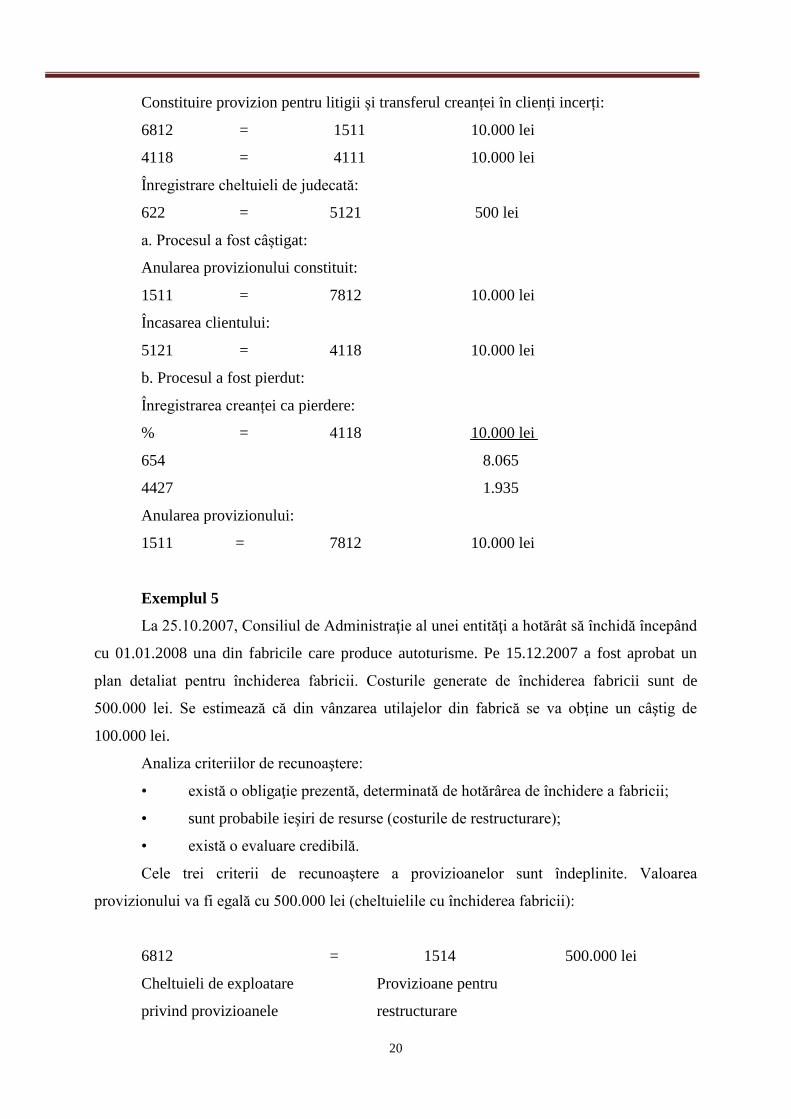

La sfârșitul anului 2012 era în curs de desfășurare un litigiu având ca obiect un

prejudiciu pretins de o altă societate comercială în sumă de 10.000 lei. Până în acest moment

s-au făcut cheltuieli de judecată de 500 lei. Este incertă câștigarea procesului.

Să se efectueze înregistrările în contabilitate în cele două cazuri:

a) Procesul a fost câștigat;

b) Procesul a fost pierdut.

20

Constituire provizion pentru litigii și transferul creanței în clienți incerți:

6812 = 1511 10.000 lei

4118 = 4111 10.000 lei

Înregistrare cheltuieli de judecată:

622 = 5121 500 lei

a. Procesul a fost câștigat:

Anularea provizionului constituit:

1511 = 7812 10.000 lei

Încasarea clientului:

5121 = 4118 10.000 lei

b. Procesul a fost pierdut:

Înregistrarea creanței ca pierdere:

% = 4118 10.000 lei

654 8.065

4427 1.935

Anularea provizionului:

1511 = 7812 10.000 lei

Exemplul 5

La 25.10.2007, Consiliul de Administraţie al unei entităţi a hotărât să închidă începând

cu 01.01.2008 una din fabricile care produce autoturisme. Pe 15.12.2007 a fost aprobat un

plan detaliat pentru închiderea fabricii. Costurile generate de închiderea fabricii sunt de

500.000 lei. Se estimează că din vânzarea utilajelor din fabrică se va obţine un câştig de

100.000 lei.

Analiza criteriilor de recunoaştere:

• există o obligaţie prezentă, determinată de hotărârea de închidere a fabricii;

• sunt probabile ieşiri de resurse (costurile de restructurare);

• există o evaluare credibilă.

Cele trei criterii de recunoaştere a provizioanelor sunt îndeplinite. Valoarea

provizionului va fi egală cu 500.000 lei (cheltuielile cu închiderea fabricii):

6812 = 1514 500.000 lei

Cheltuieli de exploatare Provizioane pentru

privind provizioanele restructurare

21

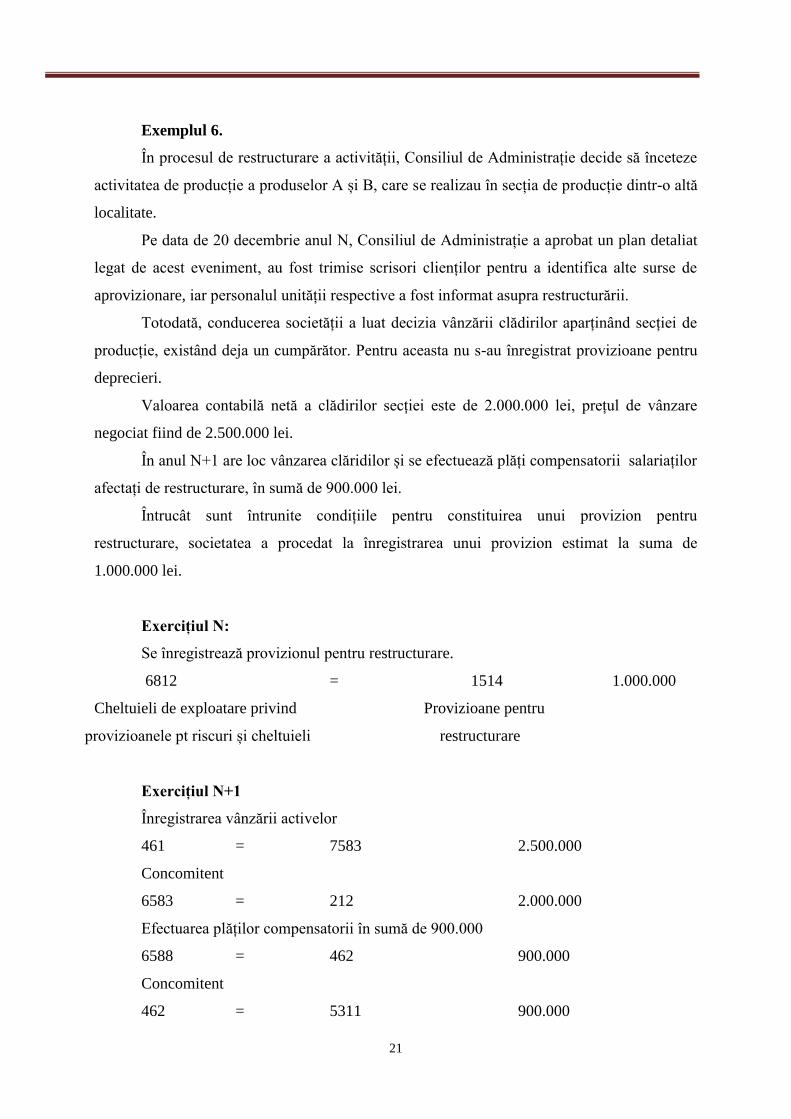

Exemplul 6.

În procesul de restructurare a activității, Consiliul de Administrație decide să înceteze

activitatea de producție a produselor A și B, care se realizau în secția de producție dintr-o altă

localitate.

Pe data de 20 decembrie anul N, Consiliul de Administrație a aprobat un plan detaliat

legat de acest eveniment, au fost trimise scrisori clienților pentru a identifica alte surse de

aprovizionare, iar personalul unității respective a fost informat asupra restructurării.

Totodată, conducerea societății a luat decizia vânzării clădirilor aparținând secției de

producție, existând deja un cumpărător. Pentru aceasta nu s-au înregistrat provizioane pentru

deprecieri.

Valoarea contabilă netă a clădirilor secției este de 2.000.000 lei, prețul de vânzare

negociat fiind de 2.500.000 lei.

În anul N+1 are loc vânzarea clăridilor și se efectuează plăți compensatorii salariaților

afectați de restructurare, în sumă de 900.000 lei.

Întrucât sunt întrunite condițiile pentru constituirea unui provizion pentru

restructurare, societatea a procedat la înregistrarea unui provizion estimat la suma de

1.000.000 lei.

Exercițiul N:

Se înregistrează provizionul pentru restructurare.

6812 = 1514 1.000.000

Cheltuieli de exploatare privind Provizioane pentru

provizioanele pt riscuri și cheltuieli restructurare

Exercițiul N+1

Înregistrarea vânzării activelor

461 = 7583 2.500.000

Concomitent

6583 = 212 2.000.000

Efectuarea plăților compensatorii în sumă de 900.000

6588 = 462 900.000

Concomitent

462 = 5311 900.000

22

Anularea provizionului

1514 = 7812 1.000.000

Exemplul 7.

O entitate care vinde electrocasnice oferă garanţie timp de un an de la data cumpărării

produselor sale. Analizând informaţiile din anii anteriori, costurile cu reparaţia şi/sau

înlocuirea produselor sunt estimate la suma de 40.000 lei.

Analiza criteriilor de recunoaştere:

• există o obligaţie curentă legală, generată de un eveniment trecut concretizată

în vânzarea aparatelor electrocasnice cu garanţie;

• este probabilă o ieşire de resurse concretizată în costurile cu reparaţiile;

• există o evaluare credibilă.

Cele trei criterii de recunoaştere a provizioanelor sunt îndeplinite. Se va constitui un

provizion în valoare de 40.000 lei. Constituirea provizionului se va înregistra în

contabilitate astfel:

6812 = 1512 40.000 lei

Cheltuieli de exploatare Provizioane pentru

privind provizioanele garanţii acordate clienţilor

Exemplul 8

O întreprindere are platforme marine pentru extragerea petrolului și, conform

contractului prin care i s-a acordat dreptul să efectueze exploatarea, este obligată ca, la

terminarea exploatării, să ia înapoi echipamentul folost și să reconstituie stratul de nisip. 90%

din costuri sunt aferente mutării echipamentului și remedierii efectelor produse de instalarea

acestuia, iar 10% sunt aferente extragerii petrolului. La data bilanțului, echipamentul a fost

instalat, dar nu a fost încă extras petrol. Costurile estimate pentru mutarea echipamentului și

reconstituirea stratului de nisip sunt estimate la 7.000.000 lei.

În contabilitate se recunoaște un provizion pentru 90% din costurile estimate cu

mutarea echipamentului și cu remedierea efectelor produse de instalarea acestuia.

2131 = 1513 6.300.000

Echipamente tehnologice Provizioane pentru dezafectare