16

MARIUS DUMITRU WILLI FLORINPARASCHTvESCU pAvAr,oun RADU

GABRIELA LUCIAN GABRIELA-DANIELA OANAFOTACHE PATRA$CU BORDEIANU GROSU

CONTABILITATE. FUNDAMENTEO APLICATIIo rsToRrE $I

PE,RSONALITATI

- , I editnraI€nnopressIA$r - 2013

CUPRINS

Colegii despre noi 15

Seclianeu I Teorie Si modelare u conceptelor tn contabilitate ......

Schema sinopticd generald a contabilitdfii ...Definirea contabilitllii .....Contabilitat ea - ca gtiin!6Definirea obiectului contabilit[1ii .... .

Concepfia juridic6-economic[-patrimoniald privind obiectul contabilitllii ....Conceplia economicd privind obiectul contabilitdlii .....Conceplia economico-juridicd privind obiectul contabilitdlii .....Concepfia financiard privind obiectul contabilitSlii .....Normalizarea obiectului contabiliti4li . .

Pozilia financiard - bilanful contabilActive - definire, criterii de recunoagtere, lichiditateActive imobilizate - definire, clasificare 32

Imobilizdri necorporale 33

Imobilizlri corporale 34Imobiliz[ri financiare 35

Active circulante - definire, clasificare 36Stocuri 37Creanle 38

Investilii pe termen scurt . 39

Disponibilitdfi bdneqti 40Active rectificative gi de regularizare ..... 4lPasive - capital propriu, provizioane, datorii, exigibilitateCapital propriuProvizioane

Siii#;;;in;;;i;;;;;;G"i;;:i"^," . :: :

Performanle - contul de profit gi pierdereVenituri - definire, criterii de recunoagtere .

Cheltuieli - definire, criterii de recunoaqtere .

19

2l2223

2425262l28293031

4243444546474849

Structura elementelor contului de profit gi pierdere pe domenii de activitate .

Rezultatul exercif iuluiModificareapoziliei financiare - situalia fluxurilor de numerarModificarea capitalului propriu - situaJia modif,rcdrilor capitalului propriu ....Note explicative la situafiile financiareSistemul relaliilor de echilibru in definirea obiecrului contabilit[1ii .....Metoda contabilitd1ii.... ..Concepte - contabilitatea de angajament, principiul continuit[1ii activit5fii,rafionamentul profesional . .....Rafionamentul profesional ......Principii fundamentale... ..Principiul contabilitdlii in partidd dubldPrincipii operafionale... ...Principiile carc vizeazd evaluarea patrimoniului ...Principiile (caracteristicile) care vizeaz| calitatea informaliei contabile... .....Procedeele contabilitS{ii. .. ...Documentarea.....Documente justificative ... ..Definirea documentelor justifi cative. . . .

intocmirea documentelor justifi cative. . . .

Clasificarea documentelor justificative... .

Verifi carea documentelor justificative. . . .

Circulajia documentelor justificative . . .

Registrele contabileRegistrul jurnal . .. .

Registrul inventarRegistrul carteamare.Documente de sintezdPdstrarea documentelor contabile - clasarea, pdstrareaEvaluarea patrimoniului . . .

Definirea evalu[rii - nofiunea, componente .....Principiile evaludrii.Categorii economice folosite in evaluareCosturile.Prefurile.Tarifele.Valorile.Momentele evaluarii...................,..............................'. .............:.:.:Evaluarea la intrarea in patrimoniu.....Evaluarea la iegirea din patrimoniu...

5051

5253

545556

575859606T

6263

646566676869707It2737475767778798081

8283

8485868188

Evaluarea la inventarrere.... 89Evaluarea la inchiderea exerci{iului financiar 90Reevaluarea patrimoniului.... 9lForme de evaluare a patrimoniului .. 92Calculalia. 93

Definirea calculafiei. 94Clasihcarea calculaliei 95Principiile calculafiei. 96Calculalia costurilor 97Inventarierea patrimoniului . 98Definirea inventarierii....... 99Clasificarea inventarierilor.... 100Etapele inventarierii....... 101

Procedee specifice metodei contabilitllii - bilanful contabil, contul, balanlade verificare...... 102Bilanlul contabil. 103

Definirea bilanfului contabil. 104Tipuri de modificdri asupra patrimoniului qi reflectarea lor ?n bilan!. 105

Contul. 106

Definirea contului. T07

Forma graficb a contului. 108

Structura contului. 109

Funcfiile contului. 110

Reguli de funcfionare a conturilor... 111

Corespondenla conturilor..... Il2Analiza contabill a operaliunilor economice qi financiare.. 1 13

Formula contabili gi articolul contabil Il4Clasificarea conturilor. 115

Planul de conturi general. 116Monogtafie privind inregistrarea in contabilitate a unor operafiuni economicegi financiare..... 126Balanfa de verificare...... 191

Definirea balanlei de verificare...... 192Clasificarea balanlelor de verificare...... 193intocmirea balanlei de verificare...... I94Identificarea erorilor de inregistrare contabilA..... 195

Contabilitatea - tehnicd 196Norme contabile.Norme de audit

r97198

t99Contabilitatea operalionalS

Definirea contabilitdlii operafionaleForme de contabilitateForme de contabilitate pe jumale... .

Forme de contabilitate maestru-$ah. .

Forme de contabilitate comput erizateSituaJiile financiareLucrdrile preliminare pentru intocmirea situagiilor financiareBilanf - formular ...Contul de profit gi pierdere - formularDate informative - formularSitualia activelor imobilizate - formularSituafia amortizdrii activelor circulante - formularSituafia ajustdrilor pentru depreciere - formularSituafia fluxurilor de numerarSituafia modificdrilor capitalului propriuNote explicative la situaliile financiare anuale.Raportul administratorilor.Controlul intern.Auditarea sau verihcarea situaliilor financiare anualeAprobarea, semnarea qi publicarea situaliilor financiare anualeContabilitatea funcfional5organizarea lucrdrilor de contabil itate la entitdfile patrimonialeStructura conceptuald a contabilitAtii ....

s e cli an e a I r vul o riJi c ar e a info r m uliil o r fin un ciar- c o nt ab il e tnprocesul decizional

capitolul I Studiul rezultutelor economice si jinunciare ale entitdlii ..1.1. Modele gi structuri ale indicatorilor privind rezultatele economice gi

financiare ale entitdlii1.2. Analiza principalelor rcn'Jtate economice gi financiare ale entitd1ii.........

| .2. I . Analiza marj ei comerciale1.2.2. Analizacifrei de afaceri nete| .2.3. Analiza producfiei exercijiuluiL2. 4. Analiza v alorii addugate1.2.5. Analiza excedeintului brut din exploatareI .2.6. Analiza rezukatului din exploatareI .2.7 . Analiza r ezultatului curent al exercitiuluiI .2.8 . Analiza r ezultatului brut al exercitiului

2032042052062072102t3

22022r222223229232

200201202

219220

235236237238239

241

243

2432s32532s42s6258261264265267

l0

1.2.9. Anahzarezultatului net alexercifiului ............. 268I.2.10. Analiza capacitllii de autofinanfare qi a autofinanllrii nete ......... 269I.2.lI. Diagnosticul rezultatelor economice qi financiare ............ 272

Capitolul 2 Retlectarea echilibrului /inanciar ul entitdyii economice .. 2752.1. Modele qi structuri ale indicatorilor privind echilibrului f,rnanciar............. 275

2.1.I. Echilibrul static pe bazabilanlului contabil 2752.T.2. Echilibrul static pe baza bilan\ului hnanciar 2762.1.3. Echilibrul static pe bazabtlan[ului funclional .............. 29I

2.2. Anahza echilibrului financiar al entitAlii 3042.2.1. Analiza staticl a echilibrului financiar pebazd de bilan! contabil ... 3042.2.2. Anahza staticl a echilibrului financiar pebazabilanfului financiar. 301

2.2.2.L Analizape orizontald a echilibrului financiar.................... 3082.2.2.2. Analiza pe verticald a echilibrului financiar 311

2.2.2.3. Anahza combinat[ a echilibrului financiar 3142.2.3. Anahza static[ a echilibrului financiar pebazabilanfului funcfional 3I42.2.4. Diagnosticul echilibrului financiar 320

C ap ito l ul 3 D inamis mul p erformunlel or entitdlii3.1. Modele qi structuri ale indicatorilor privind performanlele entitdlii ......... 323

3.1.1. Rate de rentabilitate comercialA .............. 323

3.1.2. Rate de rentabilitate economicd ............ 3243.1.3. Rate de rentabilitate financiarl............ 321

3.2. Analiza performan{elor entitdlii ................ 3293.2.I. Anahzarentabllitdlii comerciale ......... 3293.2.2. Analizarerrtabrlitllii economice ......... 3303.2.3. Analizarentabilitdlii financiare ............... 3343.2.4, Diagnosticul performantele entitAfi ................ 336

Capitolul4 Riscurile entitdlii 3374.1. Modele gi structuri ale indicatorilor privind riscurile entitdlii 337

4.I.I.Indicatorii riscului de exploatare ............... .. 3374.l.2.Indicatorii riscului financiar 3404.I.3.Indicatorii riscului de faliment 34I

1.2. Anahza riscurilor entitdlii .. 3434.2.I. Analizariscului de exploatare ............... 3434.2.2. Anahzariscului financiar 3444.2.3. Analiza riscului de faliment '3444.2.4. Diagnosticul riscurilor entitdlii .. 346

11

capitolul 5 situayiilefinunciure previzionute -surse de informafiicreutivetnprocesul decizional ........... 347

5.1. Premize tehnice gi economice privind dezvoltarea entitdfii...... 3475.2.Previzionarea rezultatelor economico-financiare .. 356

5.2.l.Elaborarea contului de profit qi pierdere previzional 3565.2.2. Analizaprevizionaldareniltatelor economico-financiare .............. 357

5.3. Previzionarea echilibrului financiar 35g5.3.1. Anabza static[ pebazabilanfului financiar previzional 35g5.3.2. Analiza staticd pebazabilanfului funcjional previzional ...;........ 363

5.4. Studiul performanfelor entitdfii in perioada previzionatl .......... 366

Seclianeu III File din istoriu contubilitdtii 367

capitolal 1 cercetdri asupra rolului informa{iitor contubilitdlii inantichitate 369

377

Jt I

381

387

cupitolul 2 Necesitateu obiectivu a perfecliondrii carcureroreconomice

2.1 Progresul economic ai cerinlele m6sur6rii rezultatelor activitatiiproductive

2.2.rnfluen[a modulului de reprezentare a cifrelor asupra calculeloreconomlce

capitolul 3 Descoperirea si perfeclionarea sistemurui de calculcontabil tn partidd dubld

capitolul 4 For(a gfrndirii novatoare a suvantului Luca paciolo 3gl

capitolul 5 Deschideri spre canoasterea prenurd a unsumbluluimiscdrilor de vulori 397

5.1. Literatura contabila dupd aparifia Tratatului de contabilitate al lui LucaPaciolo 397

403406

413

t2

Capitolul 6 Curente de ghndire gi tmpliniri in caltura contabildromfrneasca......... 419

6.1. inceputurile literaturii contabile in Romdnia 4I96.2. Studii de contabilitate qi idei noi la inceputul secolului al XX-lea... 42I6.3. De la pahimoniu la universul miqcdrilor de valori .................. 4246.4. $coala ieqeand de contabi1itate........... 427

6.4.l.Prezentarca cadrelor didactice gi a cercetdtorilor 4216.4.2. Un creator de gcoala - Dumitru Rusu.......... 4306.4.3. Recunoaqtere qi recuno$trnl[ ........ 4396.4.4. Continuitate gi certitudine ............ 451

Anexe 457

Bibliografie 469

13

SECTIUI{EA I

TEORIE $I MODELARE ACONCEPTELORINCONTABILITATEl

Pentru a realiza o prezentare mai accesibild a conceptelor Si legitdlilor ceguverneazd Stiinla contabilitdlii, autorii au adoptat tehnica graficd. Considerdmcd prin aceasta, oferim o mai rapidd qi sistematizatd fnlelegere Si credmposibilitatea celor ce lectureazd sd-Si facd un bagaj de cunoStinle privind modulde conducere a contabilitdtii.

' Unele din problemele prezentate in aceastd secliune se regdsesc publicate gi in lucrarea: ,,Ghidpentru inlelegerea contabilitdlii armonizate cu Directivele Comunitdlilor Economice Europene Sica Standardele Internalionale de Contabilitate" - Paraschivescu, M.D., Radu, F., Editura\{oldavia, Bacdu,2002

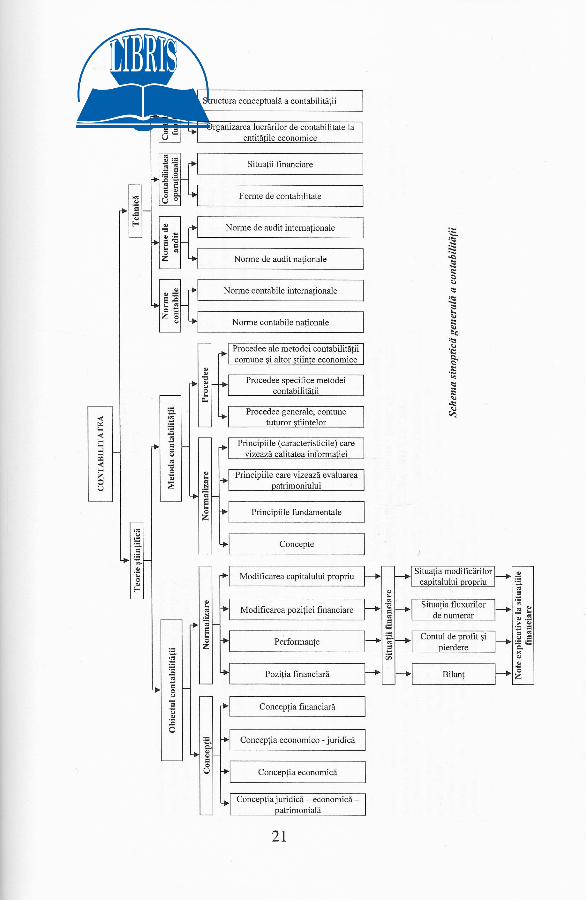

Structura conceptuale a contabilitd,tii

Norme de audit nalionale

z

Principiile (caacteristicile) cre

N

z

z

Modifi crea poziliei fi nmcire

-a

0o

s'

to2

CAPITOLUL 2

REFLECTAREA ECHILIBRULUI FINANCIAR ALENTITATII ECONOMICE

2.1. Modele gi structuri ale indicatorilor privind echilibrul financiar

in sens general, prin echilibra se tnlelege o stabilitate a unei situalii, o armonieintre elemenetele componente ale unui sistem, ceee ce in plan financiar impticdarmonizarea surselor financiare cu nevoile financiare ale entitdlii.

Stabilirea echilibrului financiar permite efectuarea analizei financiare, respectiva analizei statice (bazatd pe bilanful contabil, bilanful financiar gi funclional) qi aanalizei dinamice (bazatd pe tablourile de finanlare gi de trezorerie), in scopulcolectbrii gi interpretbrii informafiilor financiar - contabile, necesare aprecierii sanaUliifinanciare a entitS{ii.

2.1.1. Echilibrul static pebaza bilanfului contabil

in bilanful contabil, construit pe baza conceptului ,de patrimoniu,', starea deechilibru economico-financiar este reflectatd prin egalitatea Activ : Pasiv (Bunurieconomice : Drepturi si obtigalii) ce exprimi, totodatd, rela{ia de echilibru contabilcare se pdstreazd indiferent de intinderea miqcirilor de valori.

Dacd avem in vedere conceptul financiar pentru structurarea elementelorbilanfului contabil, ecualia de echilibru devine:

Activ : Capitalurile proprii + Datorii

Valoarea capitalurilor proprii redd dimensiunea gradului de sindtate al entitd{ii,cu referire la mentinerea capitalului fizic sau financiar.

Prezentarca bilanfului contabil nu este insd suficientd pentru a demaracaracterizarca situaliei financiare, a rentabilitljii unei entitAli. in consecinfd, bilanfulcontabil va fi repreluc r at in b il an! financ i ar Si fun c lion at.

Totugi, bilanful contabil este apropiat modelului de bilanf financiar, ceea cefaciliteazd analiza echilibrelor financiare, fdrd, a mai fi necesare alte regrupdri deposturi, cu men{iunea cd ordinea de clasare a resurselor este inversat[, datoriile petermen scurt gi lung fiind prezentate inaintea capitalurilor propriil.

Astfel, lectur6nd bilantul contabil, putem identifica urmdtorii indicatori, pebaza cdrora, entitatile pot realiza calcule de analizd, complete, ce determindsolvabilitatea, lichiditatea qi rentabilitatea acesteia: ,,Datorii: sume care trebuie

' Petrescu, 5., ,,Diagnostic economic -financiar: metodologie, studii de caz",EdituraSedcom Libris, Iaqi,2004,pag. 195

275

pldtite inh-o perioadd de pdnd la un", ,,Datorii: sume care trebuie pldtite intr-o perioadd

mai mare de un an", ,,Fondul de rulment" qi ,,Capitaluri permanente".

2.1.2. Echilitrrul static pebazn bilanfului financiar

Bilanful financiar sau bilanful de lichiditate-exigibilitate reprezintd inshumentulde lucru care are rol in2:

o prezentarea patrimoniului real al entitdfii: posturile bilantului financiarsunt evaluate, pe cdt posibil, la valoarea lor venali;

. mdsarurea echilibrului financiar intre diferite grupe (mase) bilanjiere;c evulaures:

- lichiditdyii bilanlului, adicd a capacitalii entitdlii de a face falddatoriilor de sub un an cu ajutorul activelor sale circulante de sub

un an;- solvabilitdyii entitdlii, adicd mdsura in care actir,ul este suficient

pentru a acoperi toate datoriile.

A. Constructis bilantului finuncisr

La elaborarea bilanfului financiar se au in vedere urmitoarele aspecte:

- evaluarea activelor qi pasivelor dupd reguli economice, pentru oblinereaunor informa{ii financiare reale;

- gruparea posturilor de activ potrivit criteriului de lichiditate (capacitatea

acestora de a se transforma, fbrd termen, in monedd dar 9i frrd pierdere de

valoare). Astfel, in activ se vor inscrie mai intdi elementele cele mai pulinlichide care rdm6n in entitate mai mult de un an, respectiv imobilizarile,numite Si nevoi sauutilizdri permanente, urmate de activele circulante care

rdmdn in entitate mai pulin de un an, motiv pentru care sunt numite nevoisau ut iliz dr i t emp o r ar e.

- gruparea pasivelor infunclie de criteriul de exigibilitale (insugirea lor de a

deveni scadente la un anumit termen). Astfel, se vor inscrie mai intdielementele exigibile de cel pu{in un an, respectiv capitalurile proprii gi

datoriile pe termen lung, numite qi resurse permanente sau capitaluripermanente, urmate de datoriile pe termen scutl, cu exigibilitatea sub un an,

numite qi resurse temporare.- calculul structurilor din bilanyul financiar pe baza corectdrii elementelor

din actiml gi pasivul bilanfului contabil:

2 Cristea H., Talpoq I., Cosma D., ,,Gestiuneafinanciard a intreprinderii",EdituraMirton, Timiqoara, 1998, pag107

276

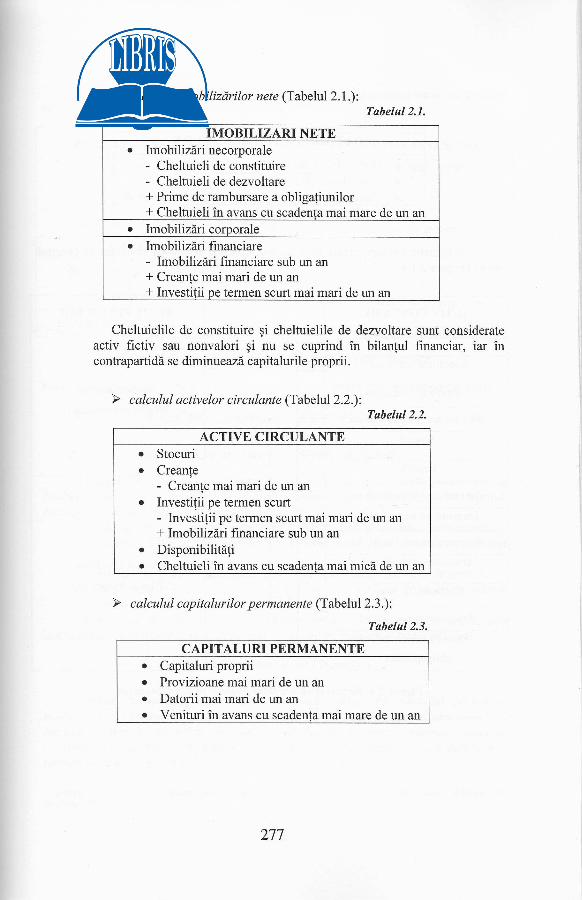

Y c al culul imob iliz dril or net e (T abelul 2.1 .):Tabelul 2.1.

IMOBILIZARI NETEo Imobilizirinecorporale

- Cheltuieli de constituire- Cheltuieli de dezvoltare+ Prime de rambursare a obliga{iunilor+ Cheltuieli in avans cu scadenta mai mare de un an

. Imob izdri comoralea Imobilizdri financiare

- Imobilizdri financiare sub un an* Creanle mai mari de un an+ Investitii pe termen scurt mai mari de un an

Cheltuielile de constituire qi cheltuielile de dezvoltare sunt considerateactiv fictiv sau nonvalori qi nu se cuprind in bilanful financiar, iar incontrapartidb se diminueazd capitalurile proprii.

Y c al culul activ elor cir culante (T abelul 2.2.):Tabelul 2.2.

a

a

ACTIVE CIRCULANTEStocuriCreanle- Creanle mai mari de un anInvesti{ii pe termen scurt- Investi{ii pe termen scurt mai mari de un an+ Imobilizf,ri financiare sub un an

DisponibilitdliCheltuieli in avans cu scadenta mai micd de un an

a

a

Y calculul capitalurilor permanente (Tabelul 2.3.):

Tabelul 2.3.

a

a

a

a

CAPITALURI PERMANENTECapitaluri propriiProvizioane mai mari de un an

Datorii mai mari de un an

Venituri in avans cu scadenta mai mare de un an

277

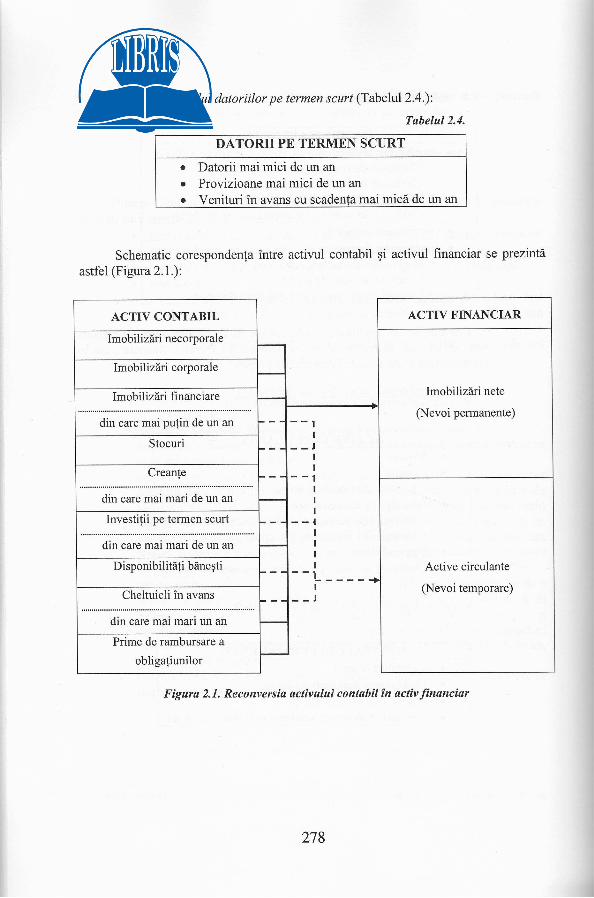

Y calculul datoriilor pe termen scurt (Tabehtl2.4.):

Tabelal 2.4.

DATORII PE TERMEN SCURT

a

a

a

Datorii mai mici de un an

Provizioane mai mici de un an

Venituri in avans cu mai micl de un an

Schematic corespondenla intre activul contabil gi activul financiar se prezintiastfel (Figura 2.1.):

Figura 2. 1. Reconvercia activulai contabil tn activ ftnanciar

278

ACTIV CONTABIL

Imobilizdri nete

(Nevoi permanente)

Imobiliziri fi nianciare

din care mai pulin de un an

din care mai mari de un an

Active circulante

(Nevoi temporare)

Investifli pe termen scurt

din care mai mari de un an

Cheltuieli in avans

din care mai mari un an

Prime do rambursare a

obligaliunilor

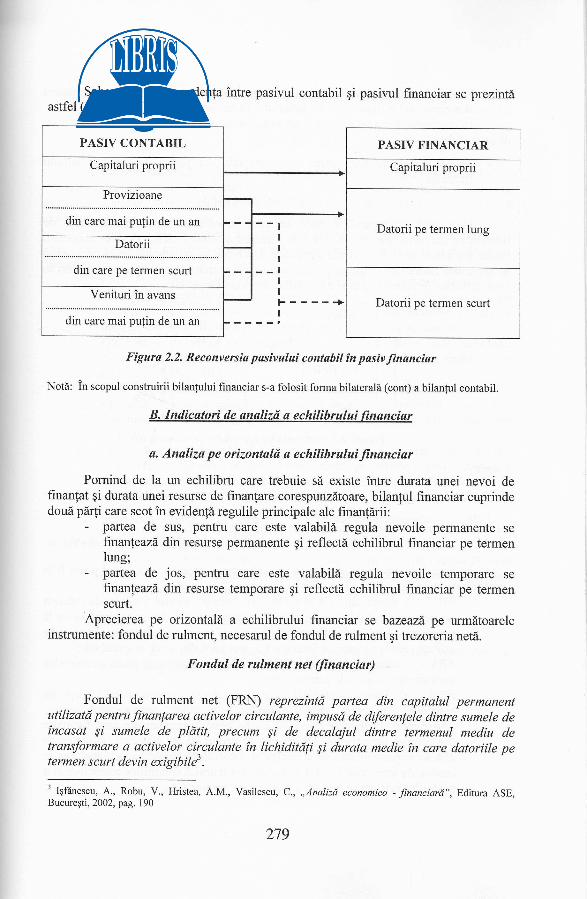

PASIV CONTABIL PASIV FINANCIAR

Capitaluri proprii

din care mai pu{in de un anDatorii pe termen lung

din care pe termen scurt

Datorii pe termen scurtVenituri in avans

din care mai puJin de un an

Schematic corespondenfa intre pasivul contabil gi pasilul financiar se prezintdastfel (Figura 2.2.):

Figura 2.2. Reconversia pasivului contabil in pasiv Jinanciar

NotS: in scopul construirii bilanlului ltnanciar s-a folosit forma bilaterald (cont) a bilanlul contabil.

B. Indicatori de snalizd u echilibrului financiar

a. Analizu pe orizontuld s echilibruluiJinanciar

Pomind de la un echilibru care trebuie sd existe intre durata unei nevoi definan{at qi durata unei resurse de finan{are corespunzdtoare, bilanful financiar cuprindedoud plrfi care scot in evidentd regulile principale ale finanldrii:

- paftea de sus, pentru care este valabili regula nevoile permanente sefnanteazl, din resurse permanente qi reflectd echilibrul financiar pe tennen1*g;

- partea de jos, pentru care este valabild regula nevoile temporare se

fnanteazd, din resurse temporare gi reflectd echilibrul financiar pe termenscurt.

Aprecierea pe orizontalS a echilibrului financiar se bazeazd pe urmStoareleinstrumente: fondul de rulment, necesarul de fondul de rulment gi trezoreria netd.

Fondul de rulment net (financiur)

Fondul de rulment net (FRN) reprezintd partea din capitalul permanentutilizatd pentru finan[area activelor circulante, impusd de diferenyele dintre sumele deincasat si sumele de pldtit, precum si de decalajul dintre termenul mediu detransformare a activelor circulante in lichiditdli Si durata medie tn care datoriile petermen scurt devin exigibile3.

t lqftnescu, A., Robu, V., llristea, A.M., Vasilescu, C., ,,Analizd economico - financiard", Editura ASE,Bucureqti, 2002, pag. 190

279