110

Conferinţa anuală de taxe www.pwc.ro Constanţa, 4 iunie 2015

Conferinţa anuală de taxe

www.pwc.ro

Constanţa, 4 iunie 2015

PwC România

Agenda

Introducere Daniel Anghel

Impozite directe Ionuţ Sas

Taxarea persoanelor fizice Andra Ciotic

Pauză de cafea

Taxa pe valoarea adaugată Valentina Radu

Taxe vamale, accize şi taxe la

Fondul pentru mediu Florin Manole

Litigiile fiscale Mihail Boian

Sesiune de întrebări şi răspunsuri

Prânz

24 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Introducere

Daniel Anghel

34 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Sistemul fiscal românesc este caracterizat de:

Alinierea la tendinţele internaţionale şi la dorinţele mediului de afaceri

Nivel scăzut al impozitelor directe şi nivel ridicat al impozitelorindirecte

Lipsa de predictibilitate - Codul Fiscal şi Codul de Procedură Fiscală

Relaxarea politicii fiscale vs controalele fiscale?

Grad redus de colectare şi combatere a evaziunii fiscale

44 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

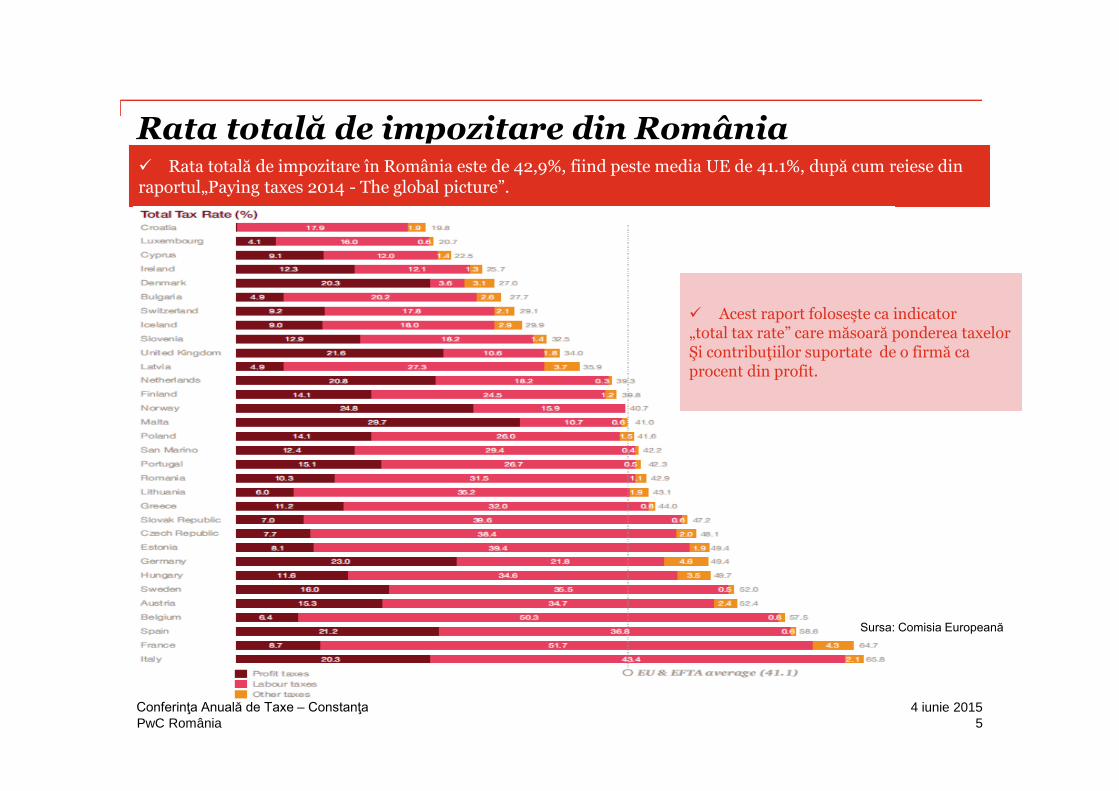

Rata totală de impozitare din România Rata totală de impozitare în România este de 42,9%, fiind peste media UE de 41.1%, după cum reiese din raportul„Paying taxes 2014 - The global picture”.

Acest raport foloseşte ca indicator„total tax rate” care măsoară ponderea taxelorŞi contribuţiilor suportate de o firmă ca procent din profit.

Sursa: Comisia Europeană

54 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

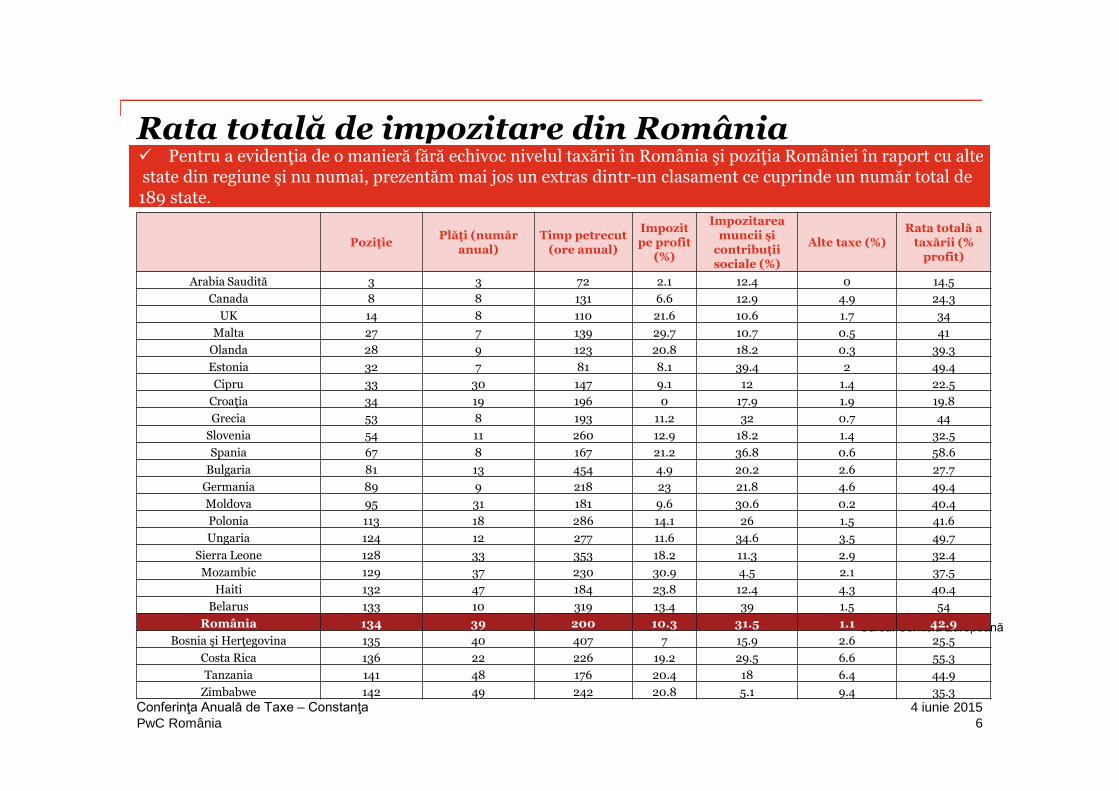

Rata totală de impozitare din România Pentru a evidenţia de o manieră fără echivoc nivelul taxării în România şi poziţia României în raport cu altestate din regiune şi nu numai, prezentăm mai jos un extras dintr-un clasament ce cuprinde un număr total de 189 state.

Sursa: Comisia Europeană

PoziţiePlăţi (număr

anual)Timp petrecut

(ore anual)

Impozitpe profit

(%)

Impozitareamuncii şi

contribuţii sociale (%)

Alte taxe (%)Rata totală a

taxării (% profit)

Arabia Saudită 3 3 72 2.1 12.4 0 14.5

Canada 8 8 131 6.6 12.9 4.9 24.3

UK 14 8 110 21.6 10.6 1.7 34

Malta 27 7 139 29.7 10.7 0.5 41

Olanda 28 9 123 20.8 18.2 0.3 39.3

Estonia 32 7 81 8.1 39.4 2 49.4

Cipru 33 30 147 9.1 12 1.4 22.5

Croaţia 34 19 196 0 17.9 1.9 19.8

Grecia 53 8 193 11.2 32 0.7 44

Slovenia 54 11 260 12.9 18.2 1.4 32.5

Spania 67 8 167 21.2 36.8 0.6 58.6

Bulgaria 81 13 454 4.9 20.2 2.6 27.7

Germania 89 9 218 23 21.8 4.6 49.4

Moldova 95 31 181 9.6 30.6 0.2 40.4

Polonia 113 18 286 14.1 26 1.5 41.6

Ungaria 124 12 277 11.6 34.6 3.5 49.7

Sierra Leone 128 33 353 18.2 11.3 2.9 32.4

Mozambic 129 37 230 30.9 4.5 2.1 37.5

Haiti 132 47 184 23.8 12.4 4.3 40.4

Belarus 133 10 319 13.4 39 1.5 54

România 134 39 200 10.3 31.5 1.1 42.9

Bosnia şi Herţegovina 135 40 407 7 15.9 2.6 25.5

Costa Rica 136 22 226 19.2 29.5 6.6 55.3

Tanzania 141 48 176 20.4 18 6.4 44.9

Zimbabwe 142 49 242 20.8 5.1 9.4 35.3

64 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

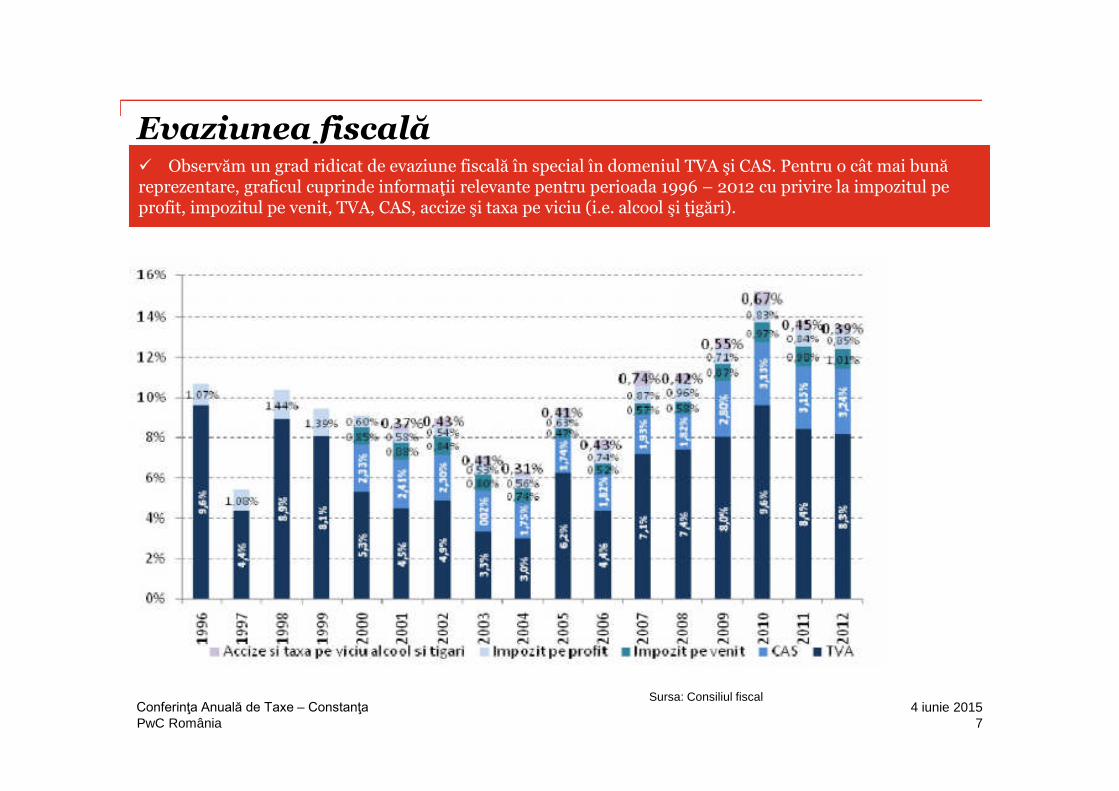

Evaziunea fiscală Observăm un grad ridicat de evaziune fiscală în special în domeniul TVA şi CAS. Pentru o cât mai bună reprezentare, graficul cuprinde informaţii relevante pentru perioada 1996 – 2012 cu privire la impozitul pe profit, impozitul pe venit, TVA, CAS, accize şi taxa pe viciu (i.e. alcool şi ţigări).

Sursa: Consiliul fiscal

74 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

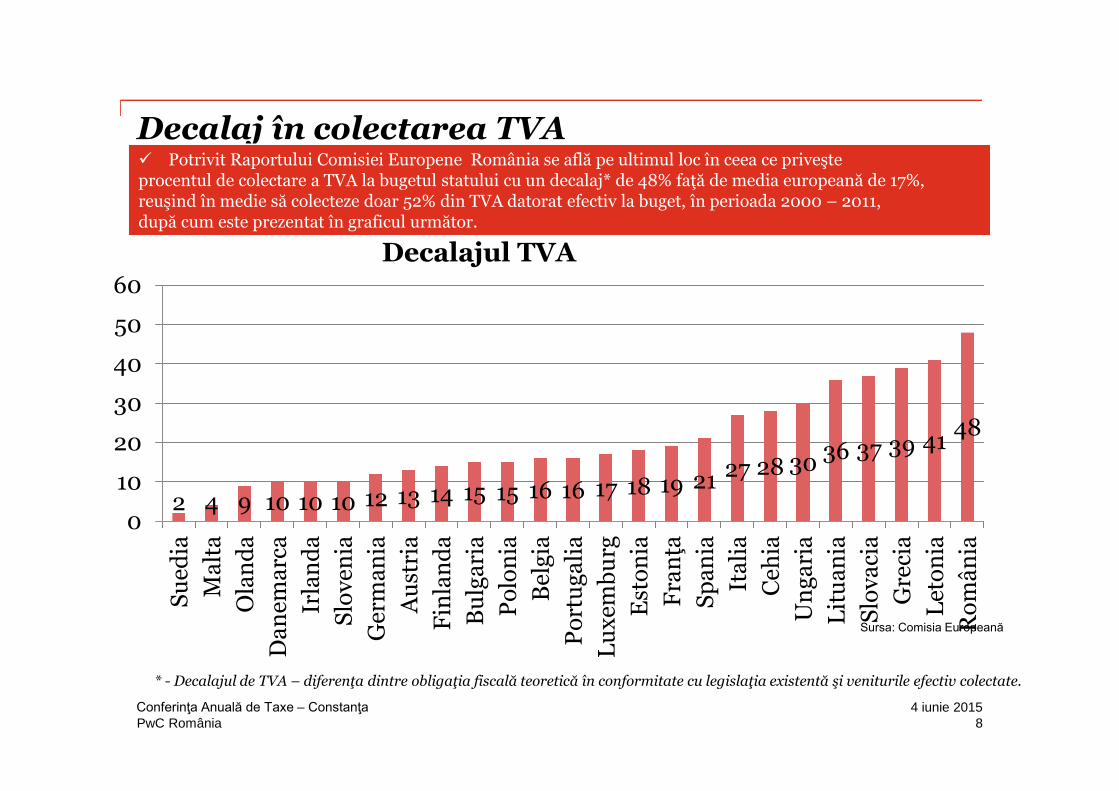

Decalaj în colectarea TVA Potrivit Raportului Comisiei Europene România se află pe ultimul loc în ceea ce priveşteprocentul de colectare a TVA la bugetul statului cu un decalaj* de 48% faţă de media europeană de 17%, reuşind în medie să colecteze doar 52% din TVA datorat efectiv la buget, în perioada 2000 – 2011, după cum este prezentat în graficul următor.

Sursa: Comisia Europeană

2 4 9 10 10 10 12 13 14 15 15 16 16 17 18 19 21 27 28 30 36 37 39 4148

0

10

20

30

40

50

60

Su

edia

Ma

lta

Ola

nd

a

Da

nem

arc

a

Irla

nd

a

Slo

ven

ia

Ger

man

ia

Au

stri

a

Fin

lan

da

Bu

lgar

ia

Po

lon

ia

Bel

gia

Po

rtu

ga

lia

Lu

xem

bu

rg

Est

on

ia

Fra

nţa

Sp

ania

Ita

lia

Ceh

ia

Un

ga

ria

Lit

uan

ia

Slo

vaci

a

Gre

cia

Let

on

ia

Ro

mâ

nia

Decalajul TVA

* - Decalajul de TVA – diferenţa dintre obligaţia fiscală teoretică în conformitate cu legislaţia existentă şi veniturile efectiv colectate.

84 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

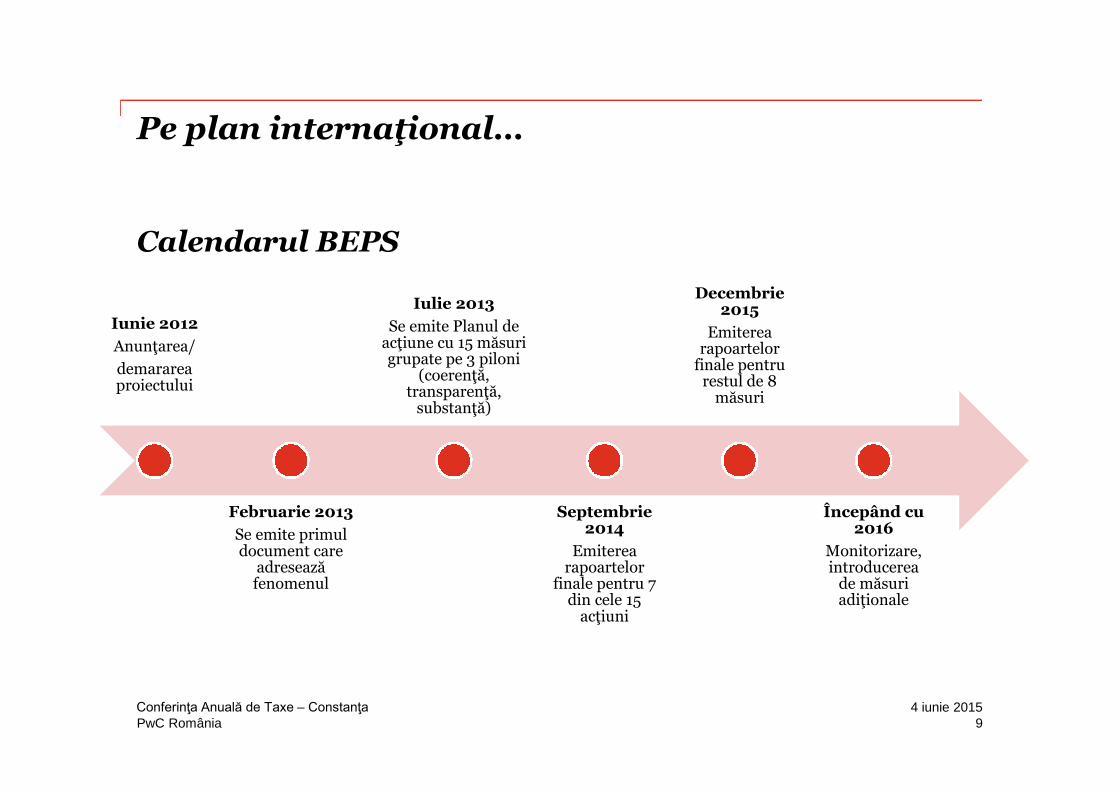

Pe plan internaţional…

Calendarul BEPS

Iunie 2012

Anunţarea/

demarareaproiectului

Februarie 2013

Se emite primuldocument care

adresează fenomenul

Iulie 2013

Se emite Planul deacţiune cu 15 măsurigrupate pe 3 piloni

(coerenţă, transparenţă,

substanţă)

Septembrie2014

Emiterearapoartelor

finale pentru 7din cele 15

acţiuni

Decembrie2015

Emiterearapoartelor

finale pentrurestul de 8

măsuri

Începând cu2016

Monitorizare,introducerea

de măsuriadiţionale

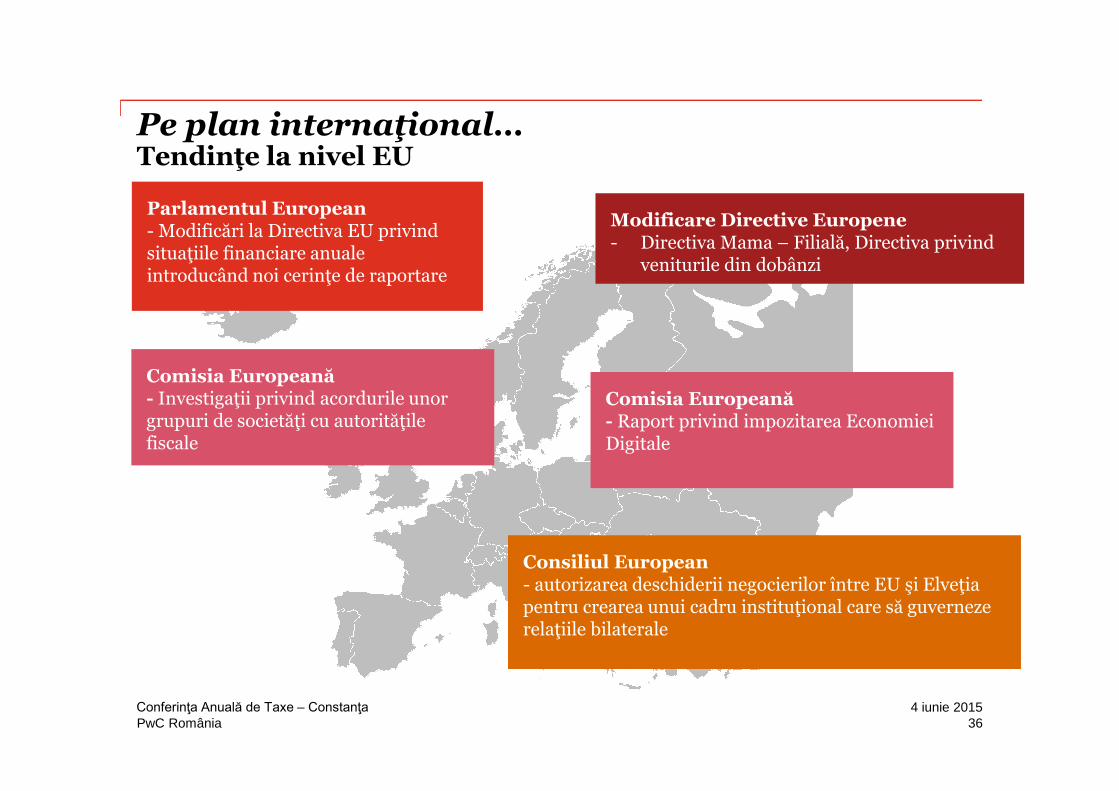

94 iunie 2015Conferinţa Anuală de Taxe – Constanţa

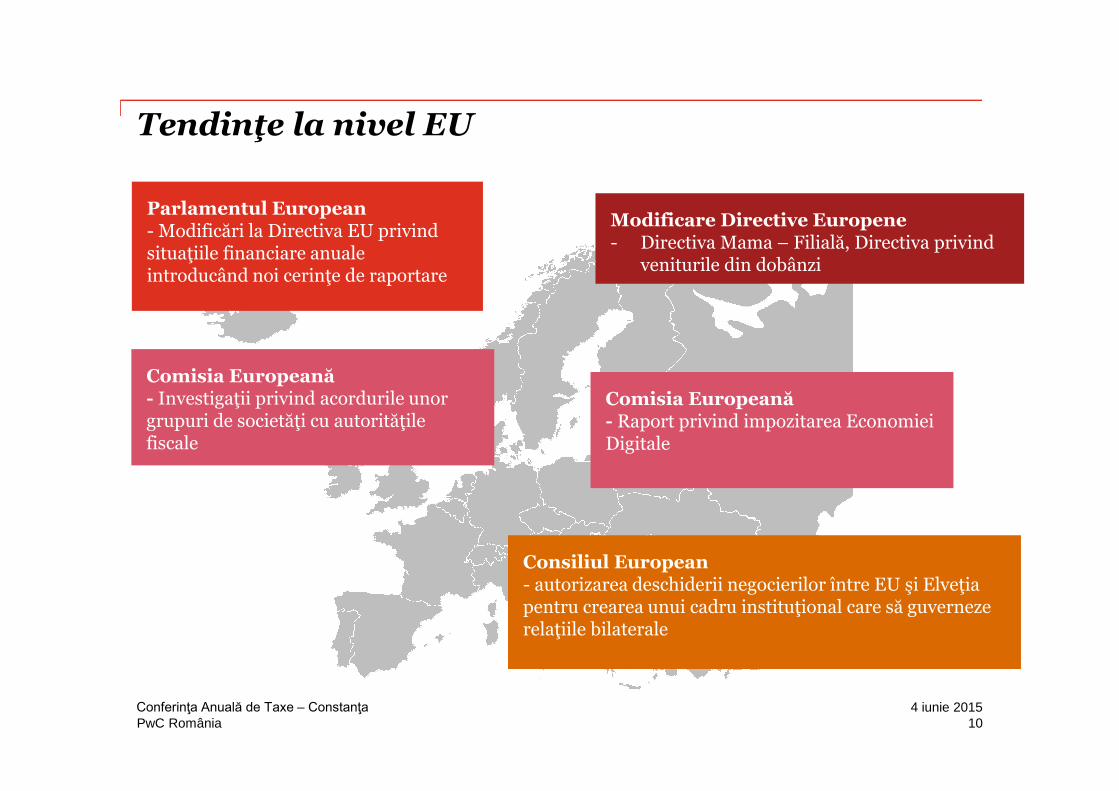

PwC România

Tendinţe la nivel EU

Parlamentul European- Modificări la Directiva EU privind situaţiile financiare anuale introducând noi cerinţe de raportare

Consiliul European- autorizarea deschiderii negocierilor între EU şi Elveţia pentru crearea unui cadru instituţional care să guverneze relaţiile bilaterale

Comisia Europeană- Investigaţii privind acordurile unor grupuri de societăţi cu autorităţile fiscale

Modificare Directive Europene- Directiva Mama – Filială, Directiva privind

veniturile din dobânzi

Comisia Europeană- Raport privind impozitarea EconomieiDigitale

104 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

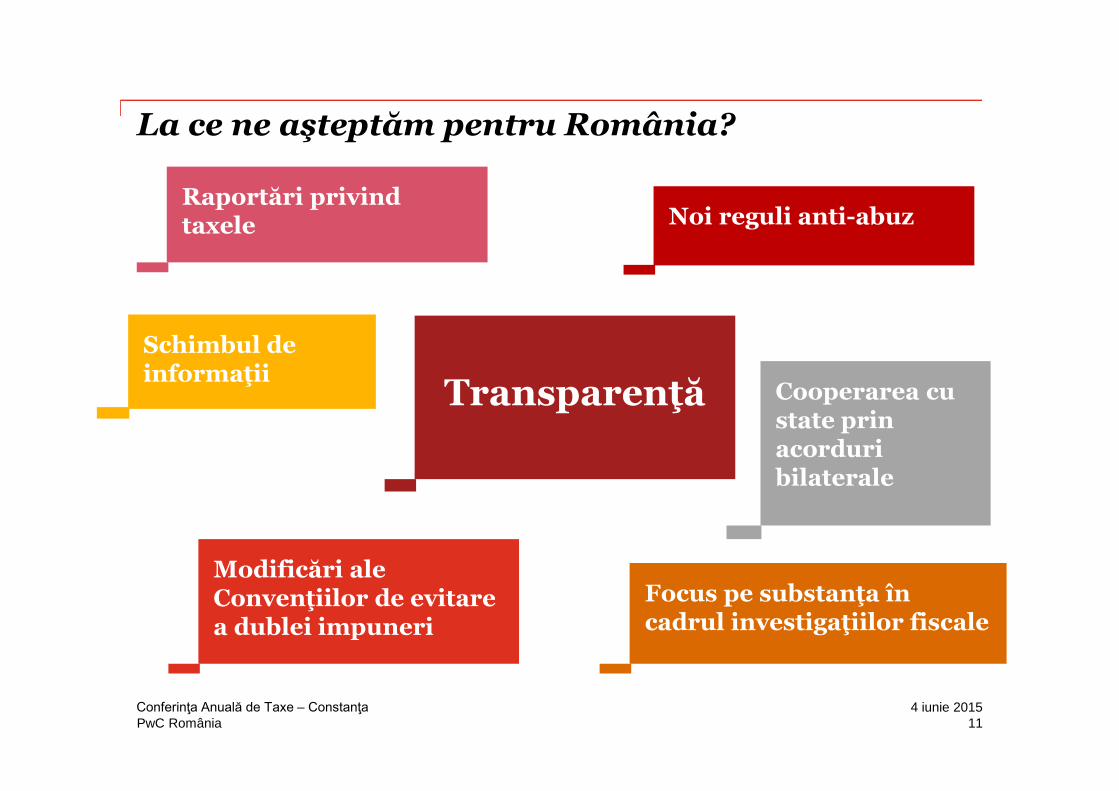

La ce ne aşteptăm pentru România?

Noi reguli anti-abuz

Modificări ale Convenţiilor de evitare a dublei impuneri

Focus pe substanţa în cadrul investigaţiilor fiscale

Cooperarea custate prinacorduribilaterale

Raportări privind taxele

Schimbul deinformaţii

Transparenţă

114 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

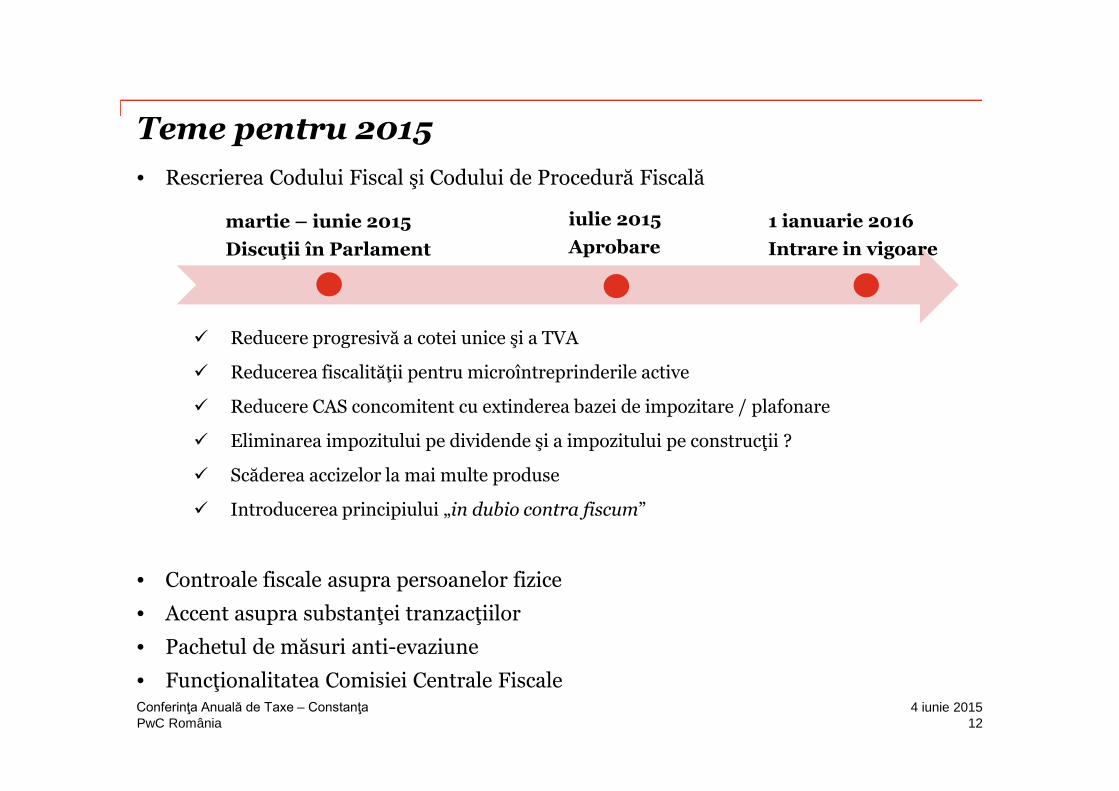

Teme pentru 2015

• Rescrierea Codului Fiscal şi Codului de Procedură Fiscală

Reducere progresivă a cotei unice şi a TVA

Reducerea fiscalităţii pentru microîntreprinderile active

Reducere CAS concomitent cu extinderea bazei de impozitare / plafonare

Eliminarea impozitului pe dividende şi a impozitului pe construcţii ?

Scăderea accizelor la mai multe produse

Introducerea principiului „in dubio contra fiscum”

• Controale fiscale asupra persoanelor fizice

• Accent asupra substanţei tranzacţiilor

• Pachetul de măsuri anti-evaziune

• Funcţionalitatea Comisiei Centrale Fiscale

martie – iunie 2015

Discuţii în Parlament

iulie 2015

Aprobare

1 ianuarie 2016

Intrare in vigoare

124 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

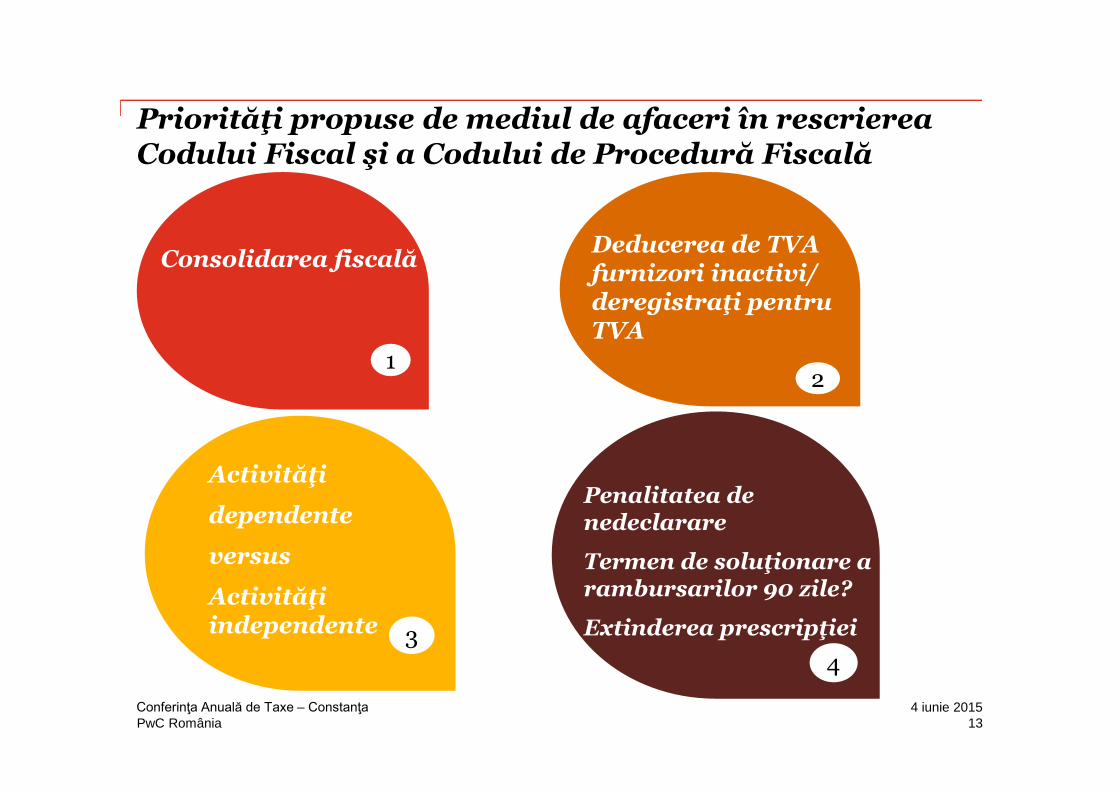

Priorităţi propuse de mediul de afaceri în rescriereaCodului Fiscal şi a Codului de Procedură Fiscală

4

Penalitatea denedeclarare

Termen de soluţionare a rambursarilor 90 zile?

Extinderea prescripţiei3

Activităţi

dependente

versus

Activităţiindependente

2

Deducerea de TVAfurnizori inactivi/deregistraţi pentruTVA

1

Consolidarea fiscală

134 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

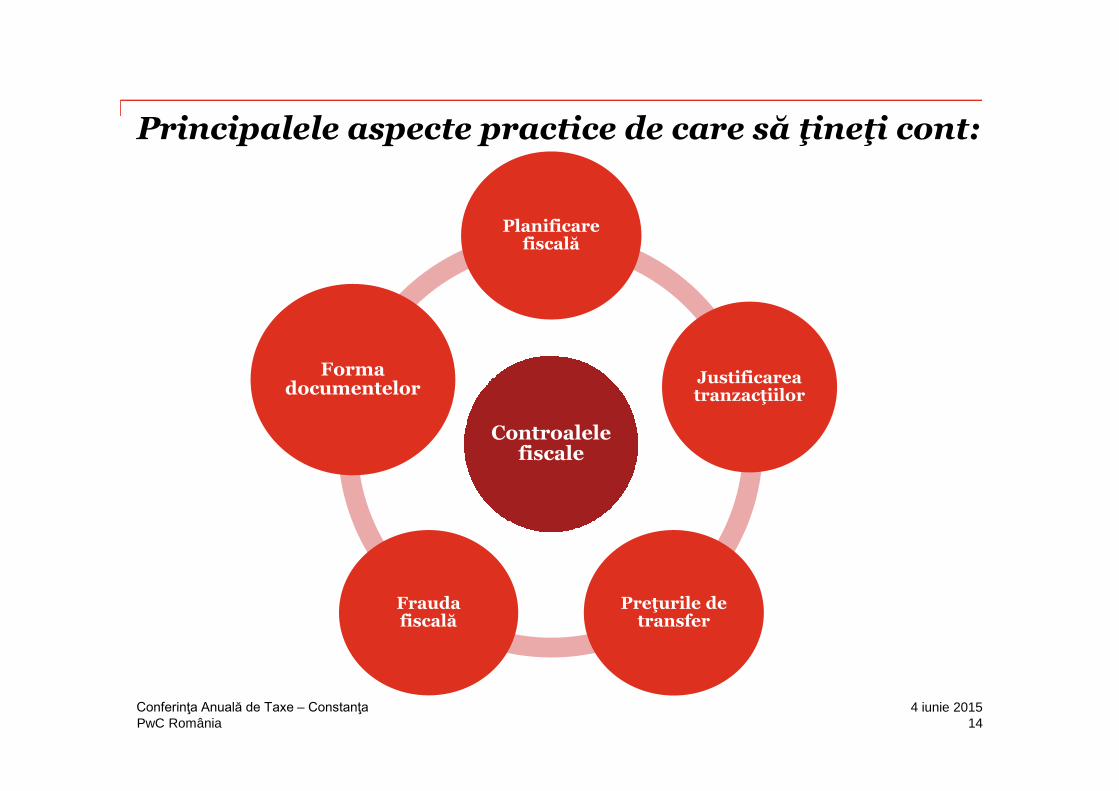

Principalele aspecte practice de care să ţineţi cont:

Controalelefiscale

Planificarefiscală

Justificareatranzacţiilor

Preţurile de transfer

Fraudafiscală

Formadocumentelor

144 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Impozite directe

Ionuţ Sas

154 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Rescrierea Codului Fiscal şi a Codului de Procedura Fiscală

164 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

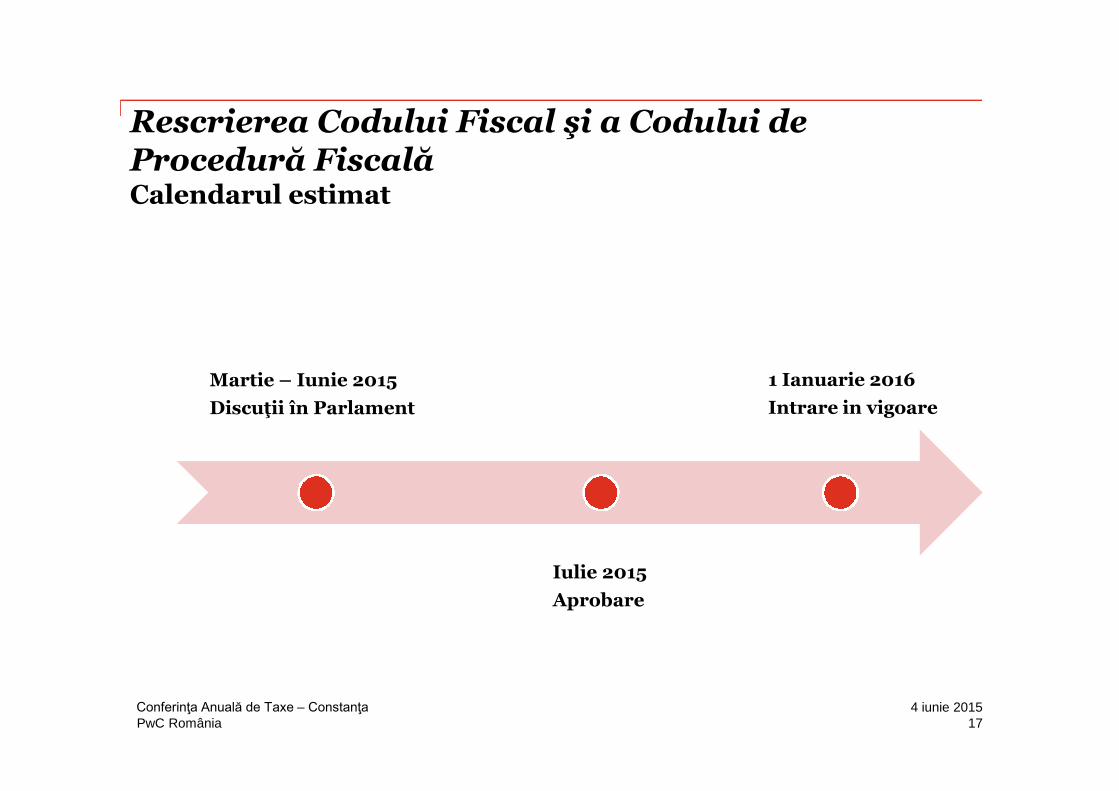

Martie – Iunie 2015

Discuţii în Parlament

Iulie 2015

Aprobare

1 Ianuarie 2016

Intrare in vigoare

Rescrierea Codului Fiscal şi a Codului de Procedură FiscalăCalendarul estimat

174 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

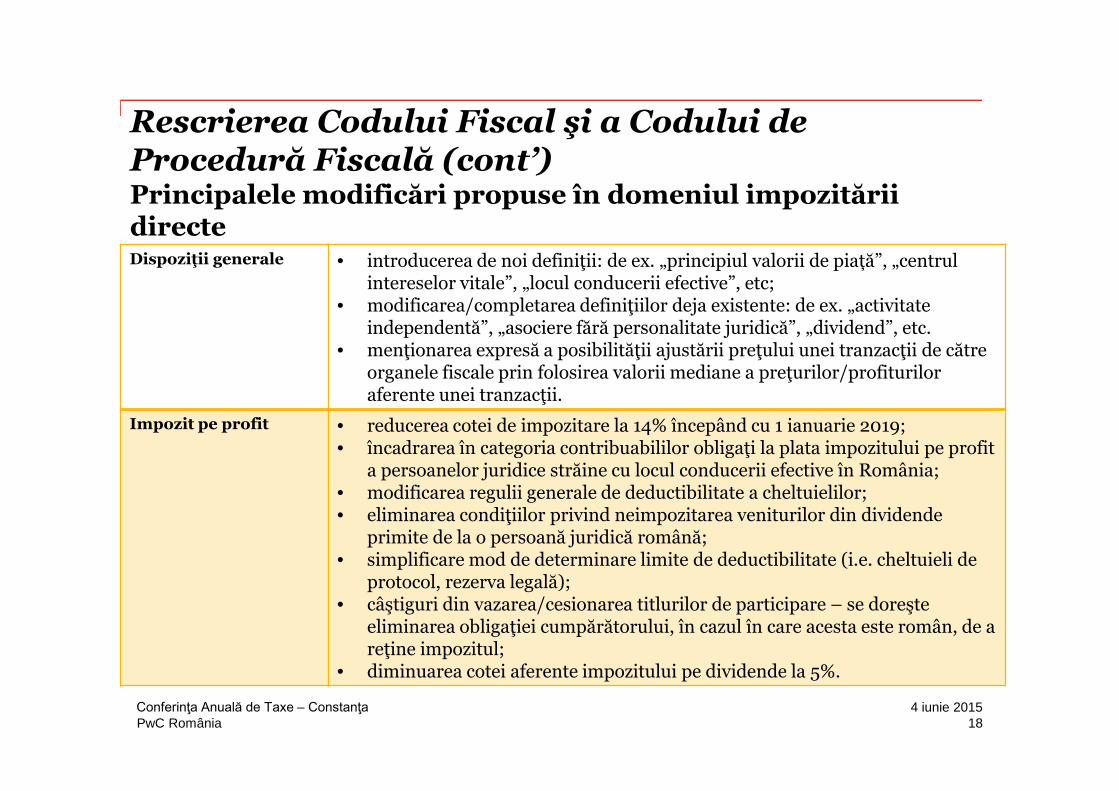

Rescrierea Codului Fiscal şi a Codului de Procedură Fiscală (cont’)Principalele modificări propuse în domeniul impozitării directeDispoziţii generale • introducerea de noi definiţii: de ex. „principiul valorii de piață”, „centrul

intereselor vitale”, „locul conducerii efective”, etc;• modificarea/completarea definiţiilor deja existente: de ex. „activitate

independentă”, „asociere fără personalitate juridică”, „dividend”, etc.• menţionarea expresă a posibilităţii ajustării preţului unei tranzacţii de către

organele fiscale prin folosirea valorii mediane a preţurilor/profiturilor aferente unei tranzacţii.

Impozit pe profit • reducerea cotei de impozitare la 14% începând cu 1 ianuarie 2019;• încadrarea în categoria contribuabililor obligaţi la plata impozitului pe profit

a persoanelor juridice străine cu locul conducerii efective în România;• modificarea regulii generale de deductibilitate a cheltuielilor;• eliminarea condiţiilor privind neimpozitarea veniturilor din dividende

primite de la o persoană juridică română;• simplificare mod de determinare limite de deductibilitate (i.e. cheltuieli de

protocol, rezerva legală);• câştiguri din vazarea/cesionarea titlurilor de participare – se doreşte

eliminarea obligaţiei cumpărătorului, în cazul în care acesta este român, de a reţine impozitul;

• diminuarea cotei aferente impozitului pe dividende la 5%.

184 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

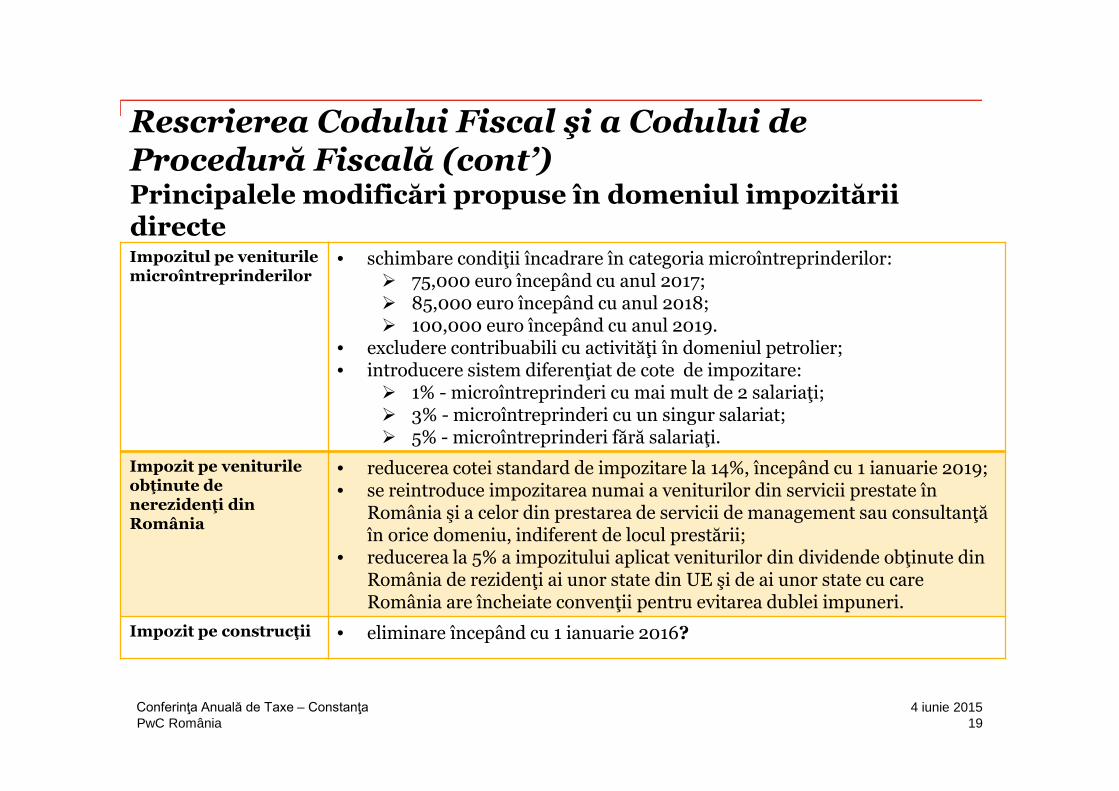

Rescrierea Codului Fiscal şi a Codului de Procedură Fiscală (cont’)Principalele modificări propuse în domeniul impozitării directeImpozitul pe veniturilemicroîntreprinderilor

• schimbare condiţii încadrare în categoria microîntreprinderilor: 75,000 euro începând cu anul 2017; 85,000 euro începând cu anul 2018; 100,000 euro începând cu anul 2019.

• excludere contribuabili cu activităţi în domeniul petrolier;• introducere sistem diferenţiat de cote de impozitare:

1% - microîntreprinderi cu mai mult de 2 salariaţi; 3% - microîntreprinderi cu un singur salariat; 5% - microîntreprinderi fără salariaţi.

Impozit pe veniturileobţinute de nerezidenţi din România

• reducerea cotei standard de impozitare la 14%, începând cu 1 ianuarie 2019;• se reintroduce impozitarea numai a veniturilor din servicii prestate în

România şi a celor din prestarea de servicii de management sau consultanţăîn orice domeniu, indiferent de locul prestării;

• reducerea la 5% a impozitului aplicat veniturilor din dividende obţinute din România de rezidenţi ai unor state din UE şi de ai unor state cu care România are încheiate convenţii pentru evitarea dublei impuneri.

Impozit pe construcţii • eliminare începând cu 1 ianuarie 2016?

194 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

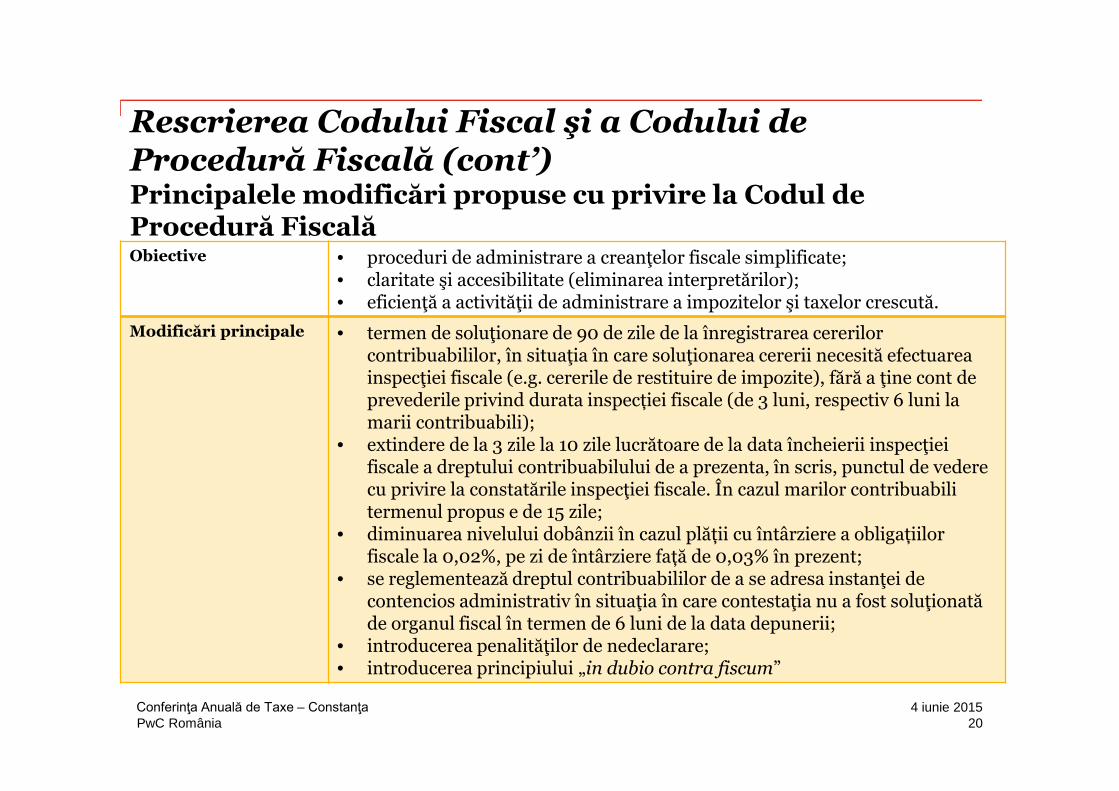

Rescrierea Codului Fiscal şi a Codului de Procedură Fiscală (cont’)Principalele modificări propuse cu privire la Codul de Procedură FiscalăObiective • proceduri de administrare a creanţelor fiscale simplificate;

• claritate şi accesibilitate (eliminarea interpretărilor);• eficienţă a activităţii de administrare a impozitelor şi taxelor crescută.

Modificări principale • termen de soluţionare de 90 de zile de la înregistrarea cererilor contribuabililor, în situaţia în care soluţionarea cererii necesită efectuarea inspecţiei fiscale (e.g. cererile de restituire de impozite), fără a ţine cont de prevederile privind durata inspecției fiscale (de 3 luni, respectiv 6 luni la marii contribuabili);

• extindere de la 3 zile la 10 zile lucrătoare de la data încheierii inspecţieifiscale a dreptului contribuabilului de a prezenta, în scris, punctul de vederecu privire la constatările inspecţiei fiscale. În cazul marilor contribuabili termenul propus e de 15 zile;

• diminuarea nivelului dobânzii în cazul plății cu întârziere a obligațiilor fiscale la 0,02%, pe zi de întârziere față de 0,03% în prezent;

• se reglementează dreptul contribuabililor de a se adresa instanţei de contencios administrativ în situaţia în care contestaţia nu a fost soluţionatăde organul fiscal în termen de 6 luni de la data depunerii;

• introducerea penalităţilor de nedeclarare;• introducerea principiului „in dubio contra fiscum”

204 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Controale fiscale – arii principale deinteres

214 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

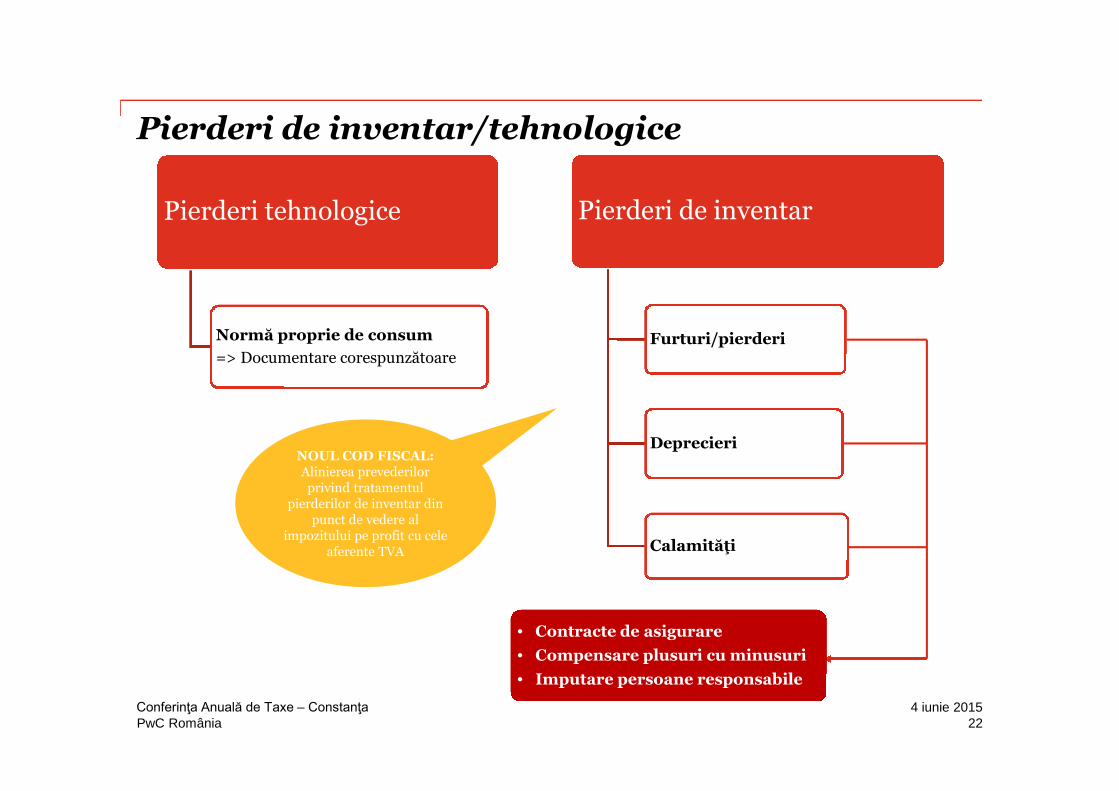

Pierderi de inventar/tehnologice

Pierderi tehnologice

Normă proprie de consum

=> Documentare corespunzătoare

Pierderi de inventar

Furturi/pierderi

Deprecieri

Calamităţi

NOUL COD FISCAL:Alinierea prevederilorprivind tratamentul

pierderilor de inventar dinpunct de vedere al

impozitului pe profit cu celeaferente TVA

• Contracte de asigurare

• Compensare plusuri cu minusuri

• Imputare persoane responsabile

224 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

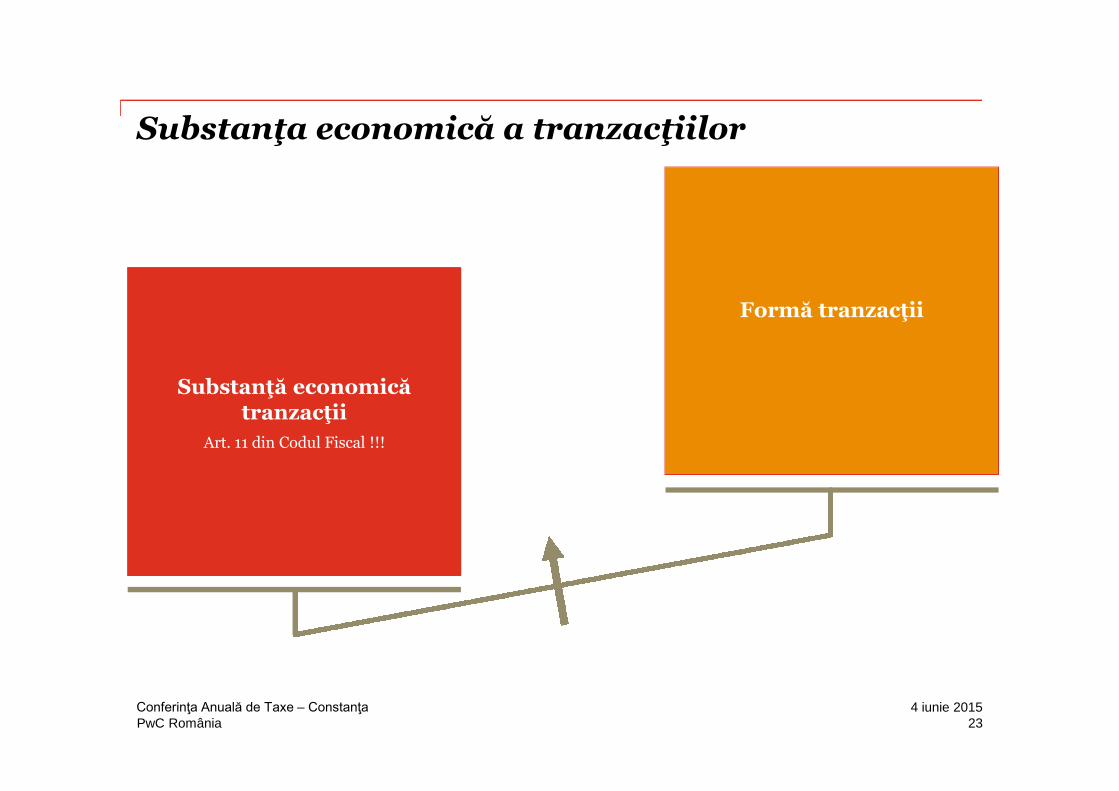

Substanţa economică a tranzacţiilor

Substanţă economică tranzacţii

Art. 11 din Codul Fiscal !!!

Formă tranzacţii

234 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

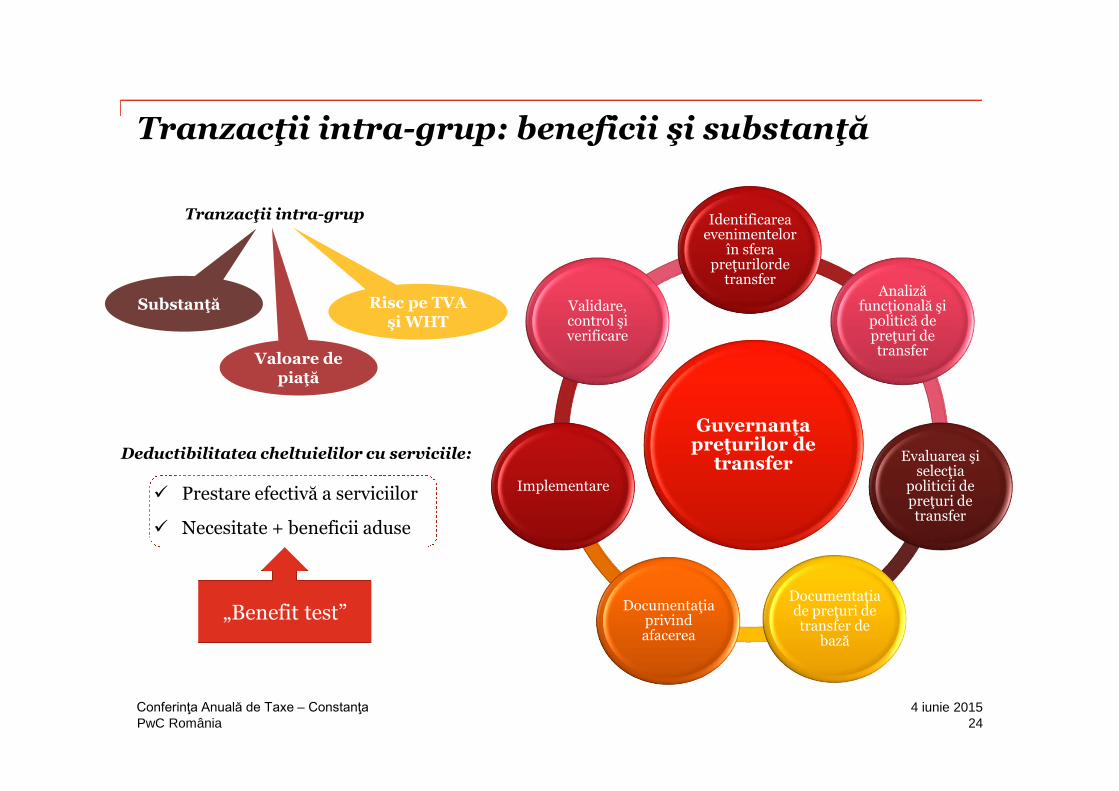

Tranzacţii intra-grup: beneficii şi substanţă

Guvernanţa preţurilor de

transfer

Identificareaevenimentelor

în sferapreţurilorde

transferAnaliză

funcţională şi politică de preţuri de transfer

Evaluarea şi selecţia

politicii depreţuri de transfer

Documentaţia de preţuri de transfer de

bază

Documentaţia privindafacerea

Implementare

Validare,control şi verificare

Tranzacţii intra-grup

Deductibilitatea cheltuielilor cu serviciile:

Prestare efectivă a serviciilor

Necesitate + beneficii aduse

„Benefit test”

Substanţă

Valoare depiaţă

Risc pe TVAşi WHT

244 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

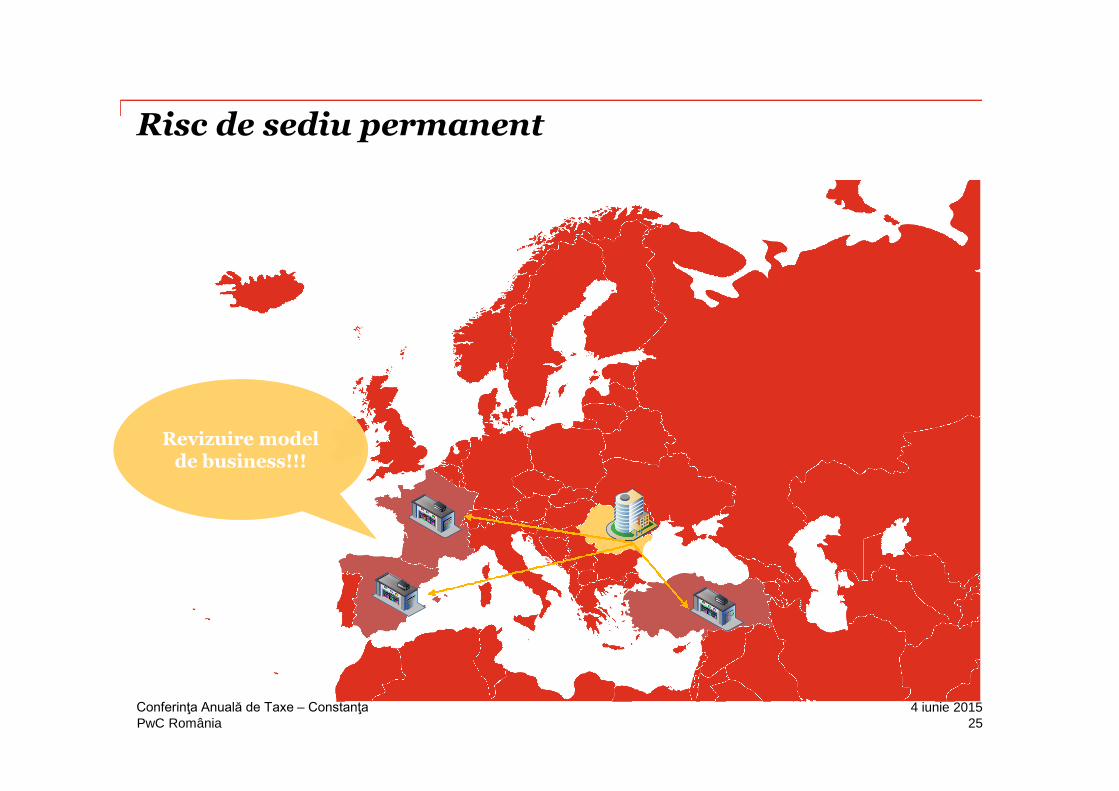

Risc de sediu permanent

Revizuire modelde business!!!

Revizuire modelde business!!!

254 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

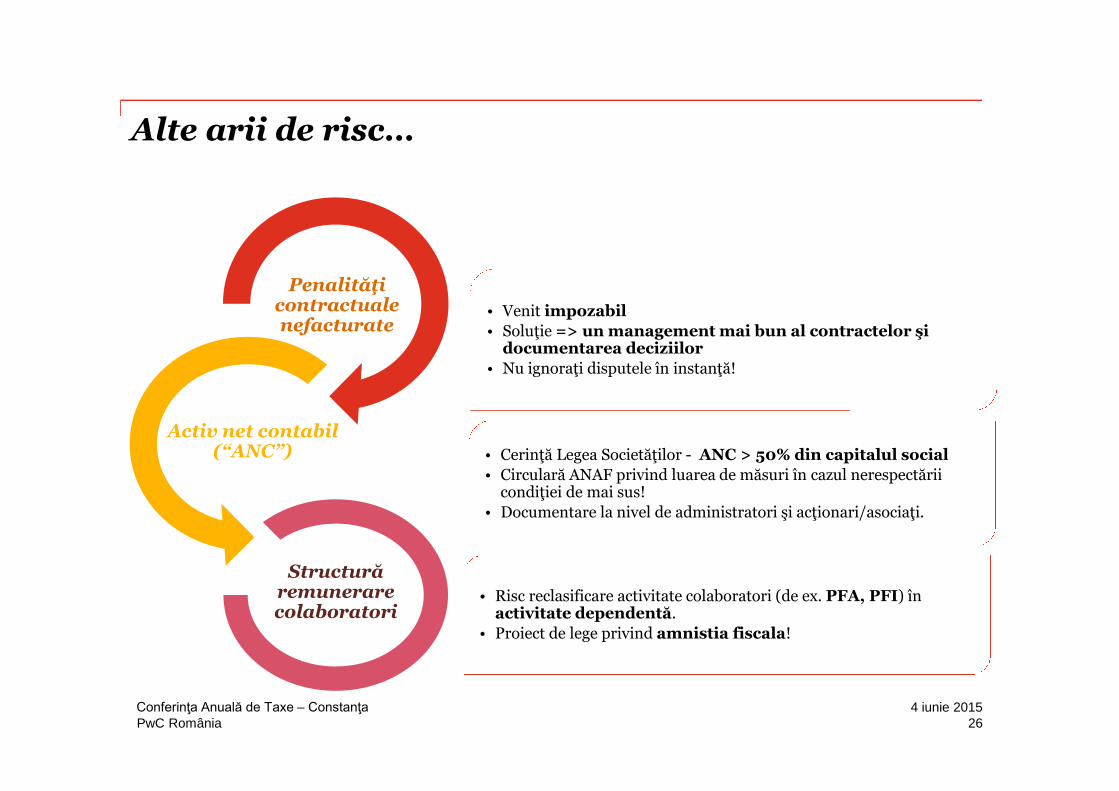

Alte arii de risc…

• Venit impozabil

• Soluţie => un management mai bun al contractelor şidocumentarea deciziilor

• Nu ignoraţi disputele în instanţă!

• Cerinţă Legea Societăţilor - ANC > 50% din capitalul social

• Circulară ANAF privind luarea de măsuri în cazul nerespectării condiţiei de mai sus!

• Documentare la nivel de administratori şi acţionari/asociaţi.

• Risc reclasificare activitate colaboratori (de ex. PFA, PFI) înactivitate dependentă.

• Proiect de lege privind amnistia fiscala!

Penalităţicontractualenefacturate

Activ net contabil(“ANC”)

Structură remunerarecolaboratori

264 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Oportunităţi pentru contribuabili

274 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

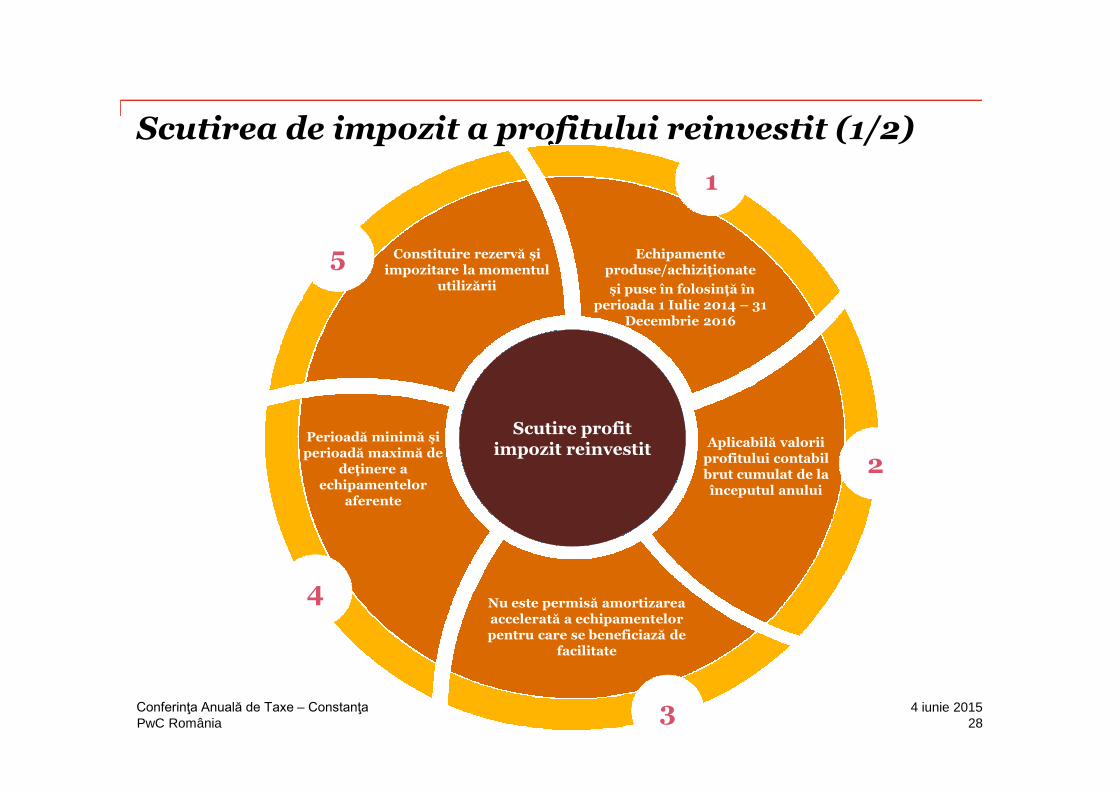

Scutirea de impozit a profitului reinvestit (1/2)

Placeholder fortext

Scutire profitimpozit reinvestit

Echipamenteproduse/achiziţionate

şi puse în folosinţă în perioada 1 Iulie 2014 – 31

Decembrie 2016

Nu este permisă amortizarea accelerată a echipamentelor pentru care se beneficiază de

facilitate

Constituire rezervă şiimpozitare la momentul

utilizării

Perioadă minimă şiperioadă maximă de

deţinere a echipamentelor

aferente

Aplicabilă valorii profitului contabilbrut cumulat de laînceputul anului

1

2

3

4

5

284 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

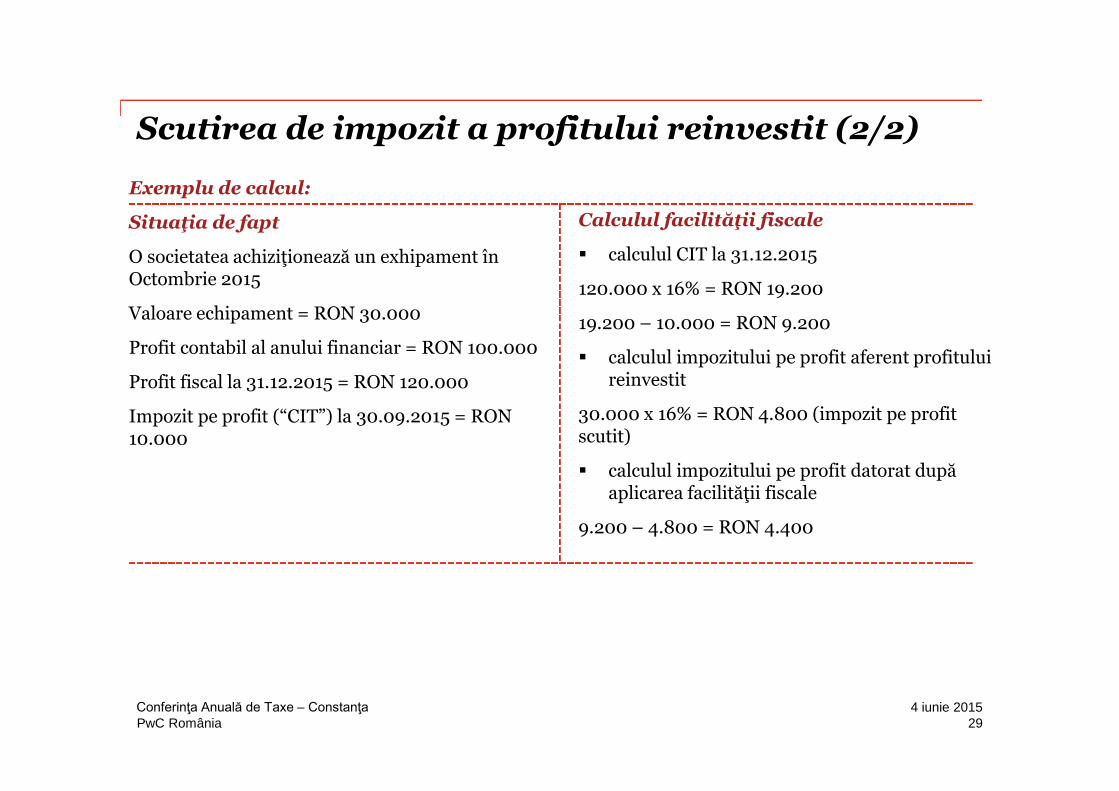

Scutirea de impozit a profitului reinvestit (2/2)

Exemplu de calcul:

Situaţia de fapt

O societatea achiziţionează un exhipament în Octombrie 2015

Valoare echipament = RON 30.000

Profit contabil al anului financiar = RON 100.000

Profit fiscal la 31.12.2015 = RON 120.000

Impozit pe profit (“CIT”) la 30.09.2015 = RON10.000

Calculul facilităţii fiscale

calculul CIT la 31.12.2015

120.000 x 16% = RON 19.200

19.200 – 10.000 = RON 9.200

calculul impozitului pe profit aferent profituluireinvestit

30.000 x 16% = RON 4.800 (impozit pe profitscutit)

calculul impozitului pe profit datorat după aplicarea facilităţii fiscale

9.200 – 4.800 = RON 4.400

294 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

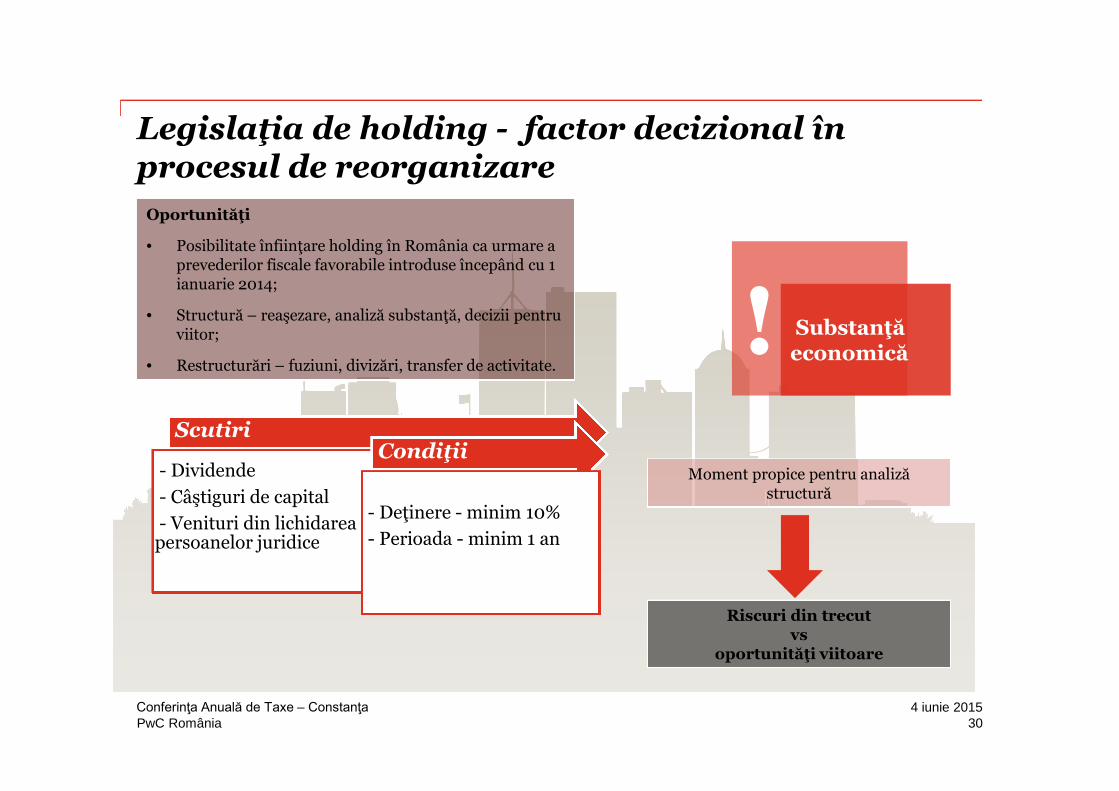

Legislaţia de holding - factor decizional în procesul de reorganizare

Scutiri

- Dividende

- Câştiguri de capital

- Venituri din lichidareapersoanelor juridice

Condiţii

- Deţinere - minim 10%

- Perioada - minim 1 an

! Substanţăeconomică

Oportunităţi

• Posibilitate înfiinţare holding în România ca urmare a prevederilor fiscale favorabile introduse începând cu 1ianuarie 2014;

• Structură – reaşezare, analiză substanţă, decizii pentru viitor;

• Restructurări – fuziuni, divizări, transfer de activitate.

Moment propice pentru analiză structură

Riscuri din trecutvs

oportunităţi viitoare

304 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

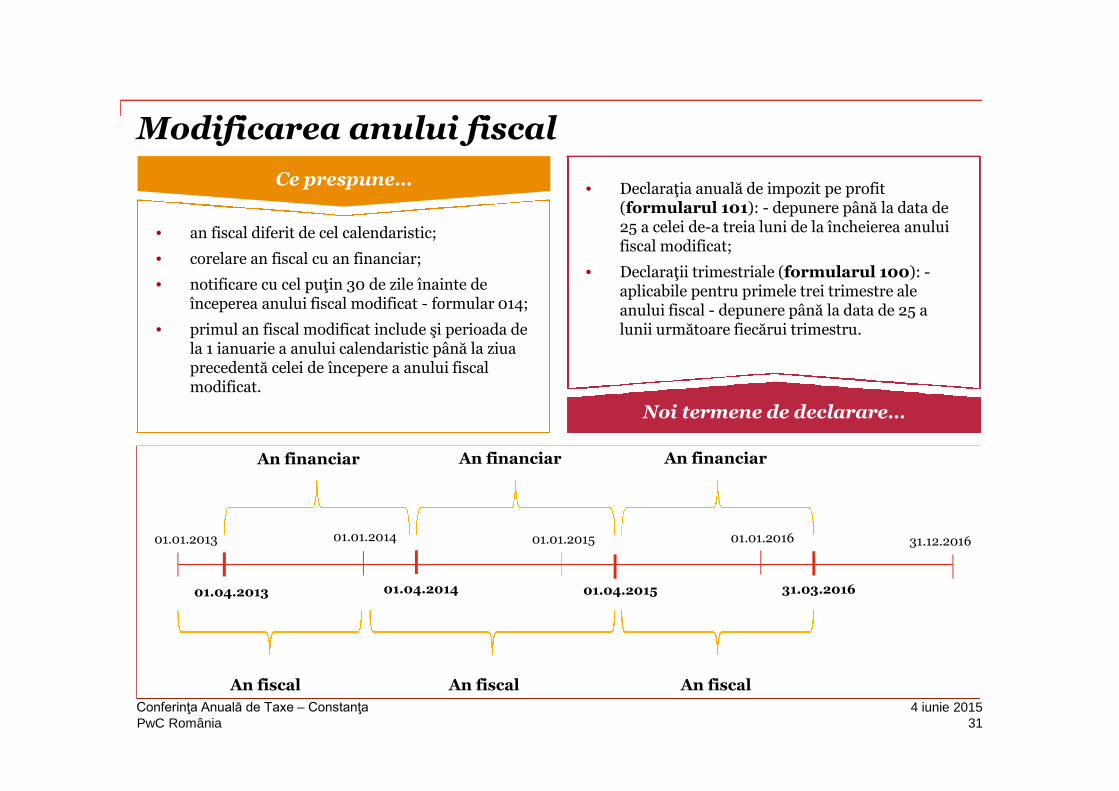

Modificarea anului fiscal

01.01.2013 31.12.201601.01.2015

01.04.2014 01.04.2015

An financiar

An fiscal An fiscal

31.03.2016

01.01.2016

An financiar

01.01.2014

01.04.2013

An fiscal

An financiar

Ce prespune…

• an fiscal diferit de cel calendaristic;

• corelare an fiscal cu an financiar;

• notificare cu cel puţin 30 de zile înainte de începerea anului fiscal modificat - formular 014;

• primul an fiscal modificat include şi perioada de la 1 ianuarie a anului calendaristic până la ziua precedentă celei de începere a anului fiscal modificat.

Noi termene de declarare…

• Declaraţia anuală de impozit pe profit (formularul 101): - depunere până la data de 25 a celei de-a treia luni de la încheierea anuluifiscal modificat;

• Declaraţii trimestriale (formularul 100): -aplicabile pentru primele trei trimestre aleanului fiscal - depunere până la data de 25 a lunii următoare fiecărui trimestru.

314 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

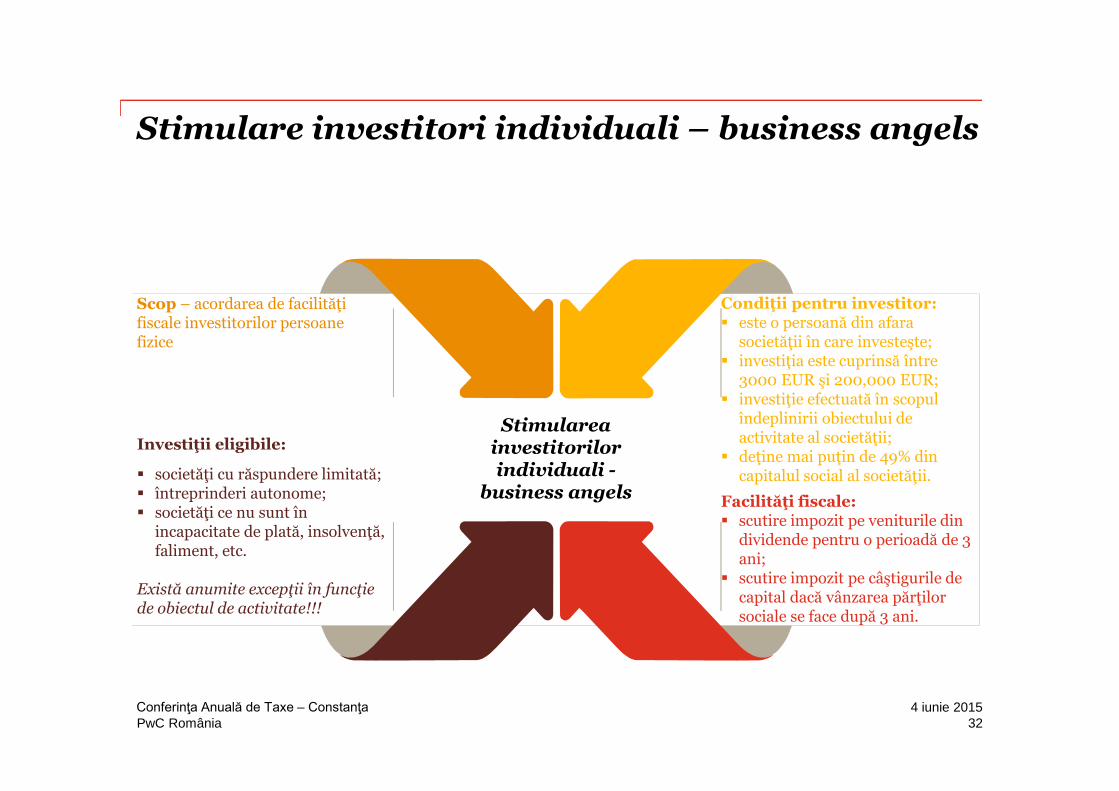

Stimulare investitori individuali – business angels

Condiţii pentru investitor: este o persoană din afara

societăţii în care investeşte; investiţia este cuprinsă între

3000 EUR şi 200,000 EUR; investiţie efectuată în scopul

îndeplinirii obiectului deactivitate al societăţii;

deţine mai puţin de 49% din capitalul social al societăţii.

Facilităţi fiscale: scutire impozit pe veniturile din

dividende pentru o perioadă de 3 ani;

scutire impozit pe câştigurile de capital dacă vânzarea părţilorsociale se face după 3 ani.

Stimulareainvestitorilorindividuali -

business angels

Investiţii eligibile:

societăţi cu răspundere limitată; întreprinderi autonome; societăţi ce nu sunt în

incapacitate de plată, insolvenţă, faliment, etc.

Există anumite excepţii în funcţiede obiectul de activitate!!!

Scop – acordarea de facilităţifiscale investitorilor persoanefizice

324 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

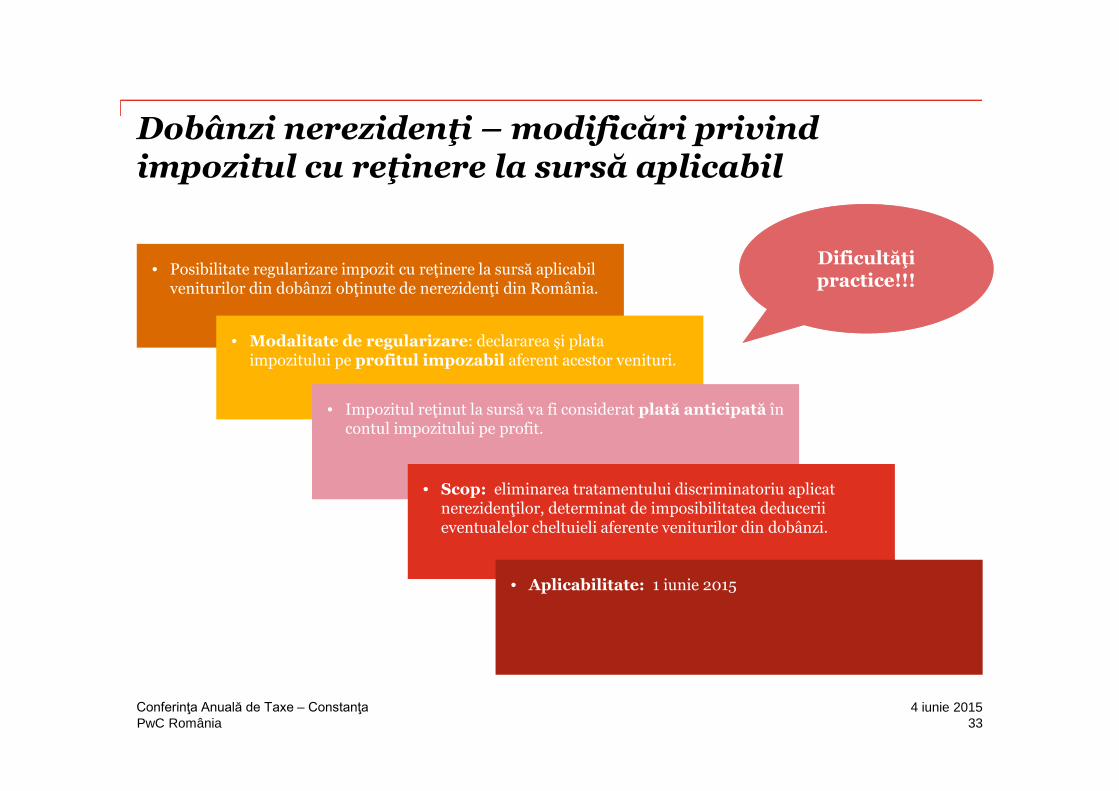

Dobânzi nerezidenţi – modificări privind impozitul cu reţinere la sursă aplicabil

• Posibilitate regularizare impozit cu reţinere la sursă aplicabil veniturilor din dobânzi obţinute de nerezidenţi din România.

• Modalitate de regularizare: declararea şi plata impozitului pe profitul impozabil aferent acestor venituri.

• Impozitul reţinut la sursă va fi considerat plată anticipată încontul impozitului pe profit.

• Scop: eliminarea tratamentului discriminatoriu aplicatnerezidenţilor, determinat de imposibilitatea deducerii eventualelor cheltuieli aferente veniturilor din dobânzi.

• Aplicabilitate: 1 iunie 2015

Dificultăţipractice!!!Dificultăţipractice!!!

334 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

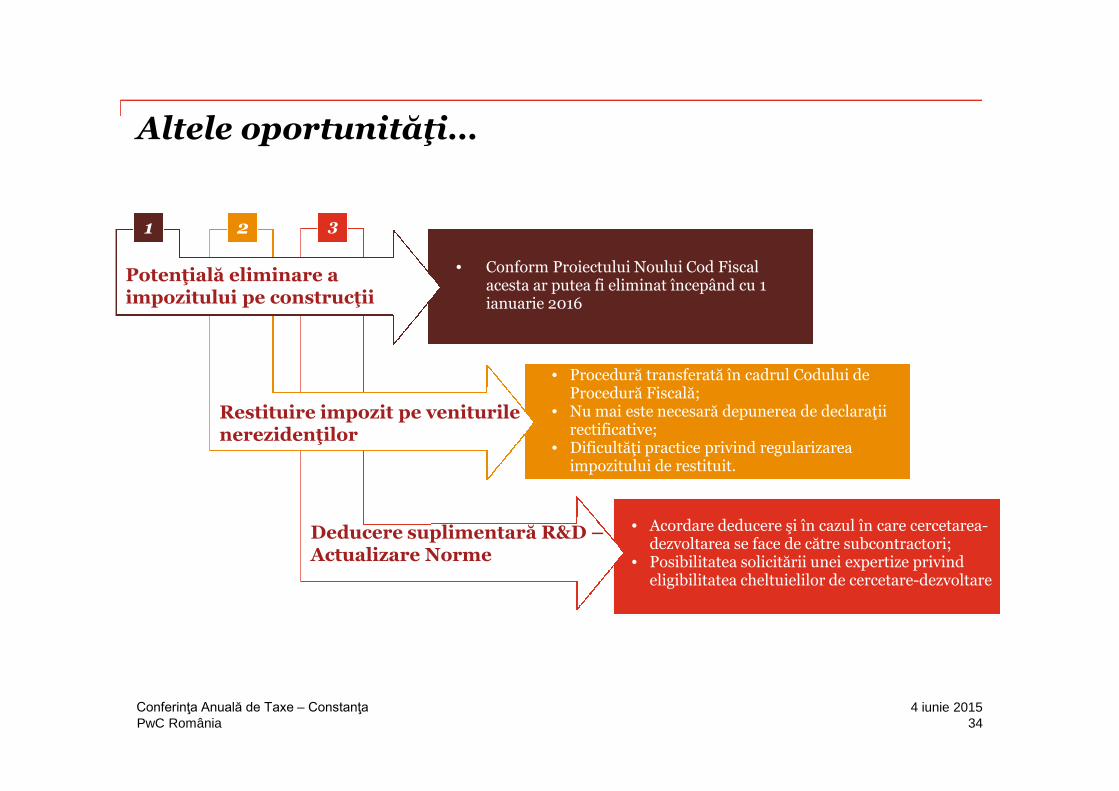

Altele oportunităţi…

Deducere suplimentară R&D –Actualizare Norme

Restituire impozit pe veniturilenerezidenţilor

Potenţială eliminare a impozitului pe construcţii

1 2 3

• Conform Proiectului Noului Cod Fiscalacesta ar putea fi eliminat începând cu 1ianuarie 2016

• Procedură transferată în cadrul Codului de Procedură Fiscală;

• Nu mai este necesară depunerea de declaraţiirectificative;

• Dificultăţi practice privind regularizarea impozitului de restituit.

• Acordare deducere şi în cazul în care cercetarea-dezvoltarea se face de către subcontractori;

• Posibilitatea solicitării unei expertize privind eligibilitatea cheltuielilor de cercetare-dezvoltare

344 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Noutăţi pe plan internaţional

354 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Pe plan internaţional…Tendinţe la nivel EU

Parlamentul European- Modificări la Directiva EU privind situaţiile financiare anuale introducând noi cerinţe de raportare

Consiliul European- autorizarea deschiderii negocierilor între EU şi Elveţia pentru crearea unui cadru instituţional care să guverneze relaţiile bilaterale

Comisia Europeană- Investigaţii privind acordurile unor grupuri de societăţi cu autorităţile fiscale

Modificare Directive Europene- Directiva Mama – Filială, Directiva privind

veniturile din dobânzi

Comisia Europeană- Raport privind impozitarea EconomieiDigitale

364 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

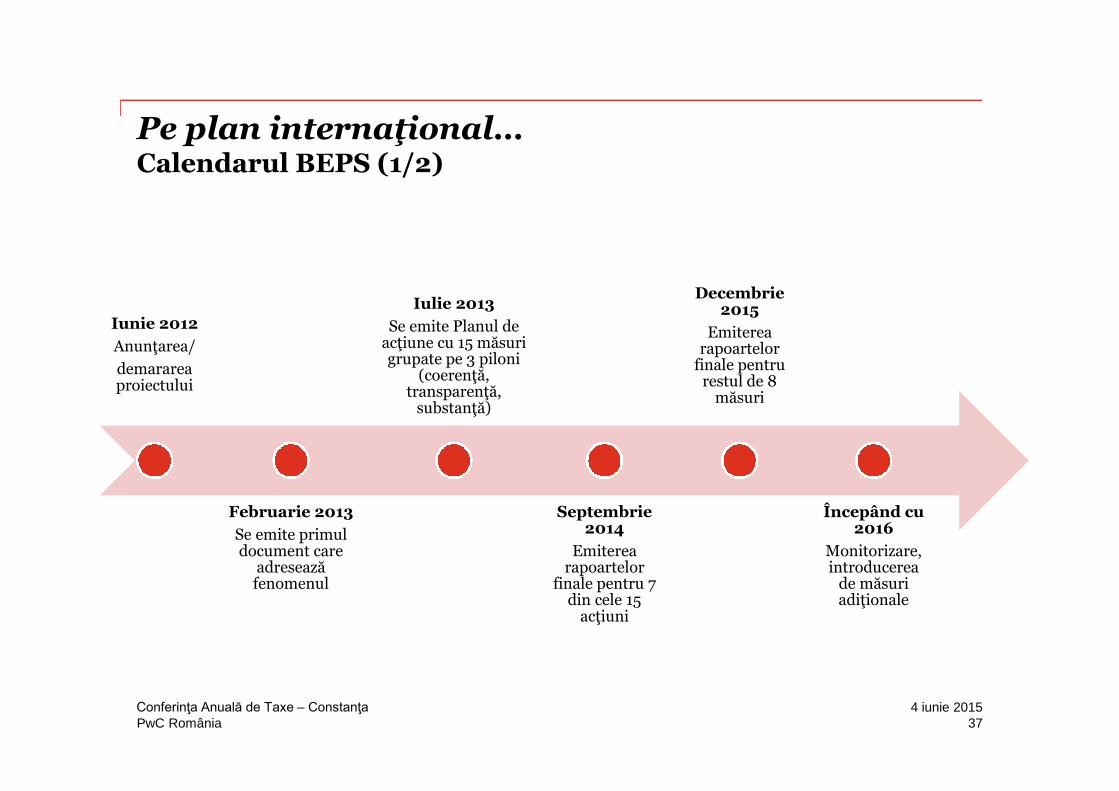

Pe plan internaţional…Calendarul BEPS (1/2)

Iunie 2012

Anunţarea/

demarareaproiectului

Februarie 2013

Se emite primuldocument care

adresează fenomenul

Iulie 2013

Se emite Planul deacţiune cu 15 măsurigrupate pe 3 piloni

(coerenţă, transparenţă,

substanţă)

Septembrie2014

Emiterearapoartelor

finale pentru 7din cele 15

acţiuni

Decembrie2015

Emiterearapoartelor

finale pentrurestul de 8

măsuri

Începând cu2016

Monitorizare,introducerea

de măsuriadiţionale

374 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

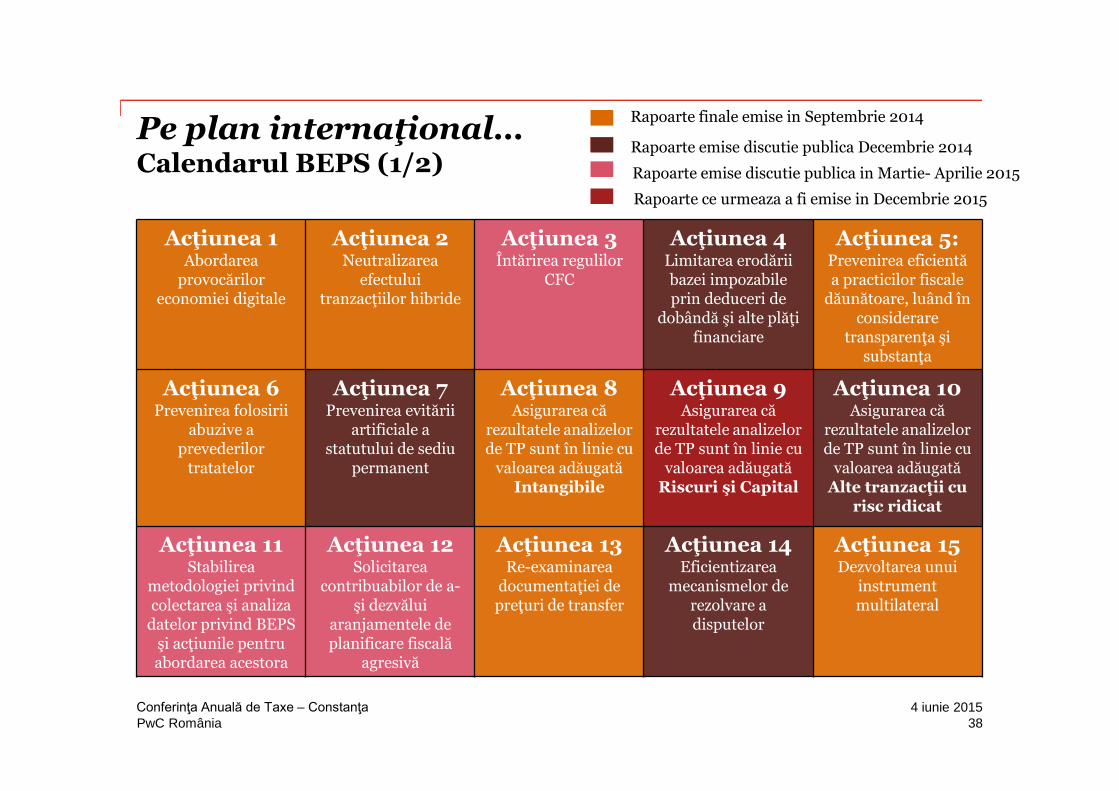

Pe plan internaţional…Calendarul BEPS (1/2)

Acţiunea 1Abordarea

provocărilor economiei digitale

Acţiunea 2Neutralizarea

efectuluitranzacţiilor hibride

Acţiunea 3Întărirea regulilor

CFC

Acţiunea 4Limitarea erodării bazei impozabileprin deduceri de

dobândă şi alte plăţifinanciare

Acţiunea 5:Prevenirea eficientă a practicilor fiscale

dăunătoare, luând în considerare

transparenţa şisubstanţa

Acţiunea 6Prevenirea folosirii

abuzive aprevederilor

tratatelor

Acţiunea 7Prevenirea evitării

artificiale astatutului de sediu

permanent

Acţiunea 8Asigurarea că

rezultatele analizelorde TP sunt în linie cu

valoarea adăugatăIntangibile

Acţiunea 9Asigurarea că

rezultatele analizelorde TP sunt în linie cu

valoarea adăugatăRiscuri şi Capital

Acţiunea 10Asigurarea că

rezultatele analizelorde TP sunt în linie cu

valoarea adăugatăAlte tranzacţii cu

risc ridicat

Acţiunea 11Stabilirea

metodologiei privindcolectarea şi analiza

datelor privind BEPSşi acţiunile pentru abordarea acestora

Acţiunea 12Solicitarea

contribuabilor de a-şi dezvălui

aranjamentele deplanificare fiscală

agresivă

Acţiunea 13Re-examinarea

documentaţiei de preţuri de transfer

Acţiunea 14Eficientizarea

mecanismelor derezolvare adisputelor

Acţiunea 15Dezvoltarea unui

instrumentmultilateral

Rapoarte finale emise in Septembrie 2014

Rapoarte emise discutie publica in Martie- Aprilie 2015

Rapoarte emise discutie publica Decembrie 2014

Rapoarte ce urmeaza a fi emise in Decembrie 2015

384 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

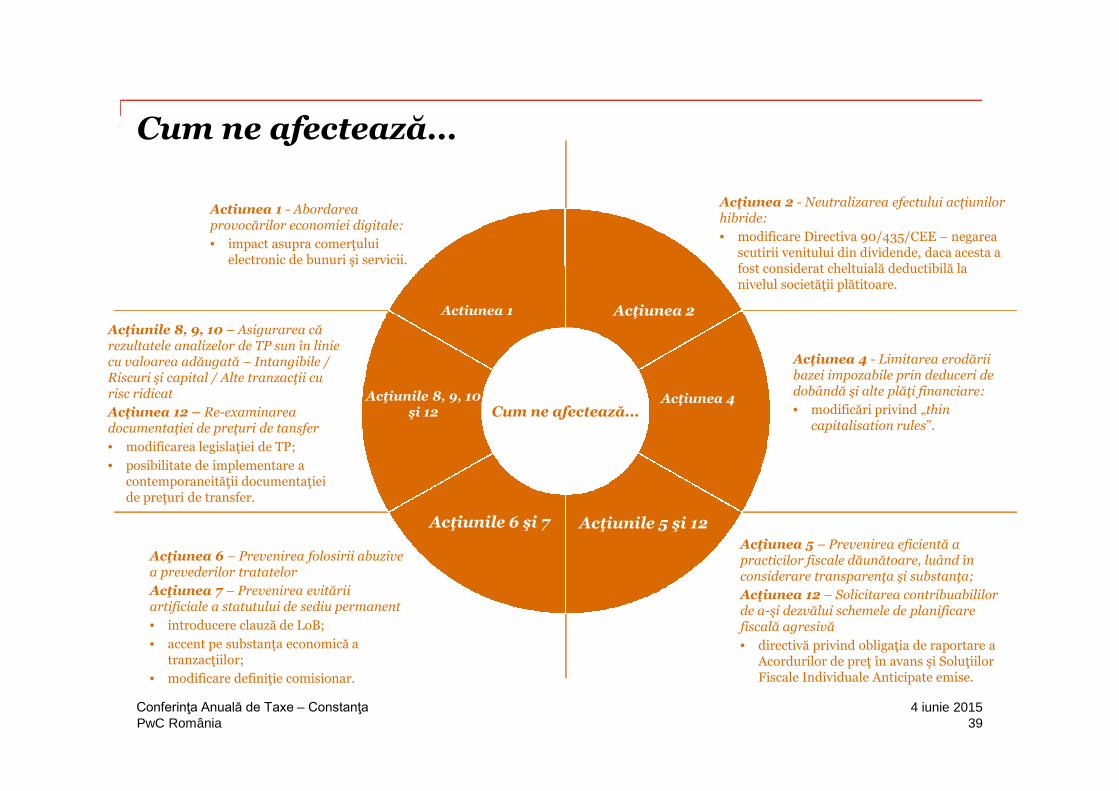

Cum ne afectează…

Acţiunea 2Actiunea 1

Cum ne afectează...

Acţiunile 6 şi 7 Acţiunile 5 şi 12

Actiunea 1 - Abordareaprovocărilor economiei digitale:

• impact asupra comerţuluielectronic de bunuri şi servicii.

Acţiunea 2 - Neutralizarea efectului acţiunilorhibride:

• modificare Directiva 90/435/CEE – negareascutirii venitului din dividende, daca acesta afost considerat cheltuială deductibilă la nivelul societăţii plătitoare.

Acţiunea 4 - Limitarea erodăriibazei impozabile prin deduceri dedobândă şi alte plăţi financiare:

• modificări privind „thincapitalisation rules”.

Acţiunea 5 – Prevenirea eficientă a practicilor fiscale dăunătoare, luând în considerare transparenţa şi substanţa;

Acţiunea 12 – Solicitarea contribuabililorde a-şi dezvălui schemele de planificare fiscală agresivă

• directivă privind obligaţia de raportare a Acordurilor de preţ în avans şi SoluţiilorFiscale Individuale Anticipate emise.

Acţiunile 8, 9, 10 – Asigurarea că rezultatele analizelor de TP sun în liniecu valoarea adăugată – Intangibile / Riscuri şi capital / Alte tranzacţii cu risc ridicat

Acţiunea 12 – Re-examinareadocumentaţiei de preţuri de tansfer

• modificarea legislaţiei de TP;

• posibilitate de implementare acontemporaneităţii documentaţieide preţuri de transfer.

Acţiunea 4

Acţiunea 6 – Prevenirea folosirii abuzivea prevederilor tratatelor

Acţiunea 7 – Prevenirea evitării artificiale a statutului de sediu permanent

• introducere clauză de LoB;

• accent pe substanţa economică a tranzacţiilor;

• modificare definiţie comisionar.

Acţiunile 8, 9, 10 şi 12

394 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Taxarea persoanelor fizice

Andra Ciotic

404 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

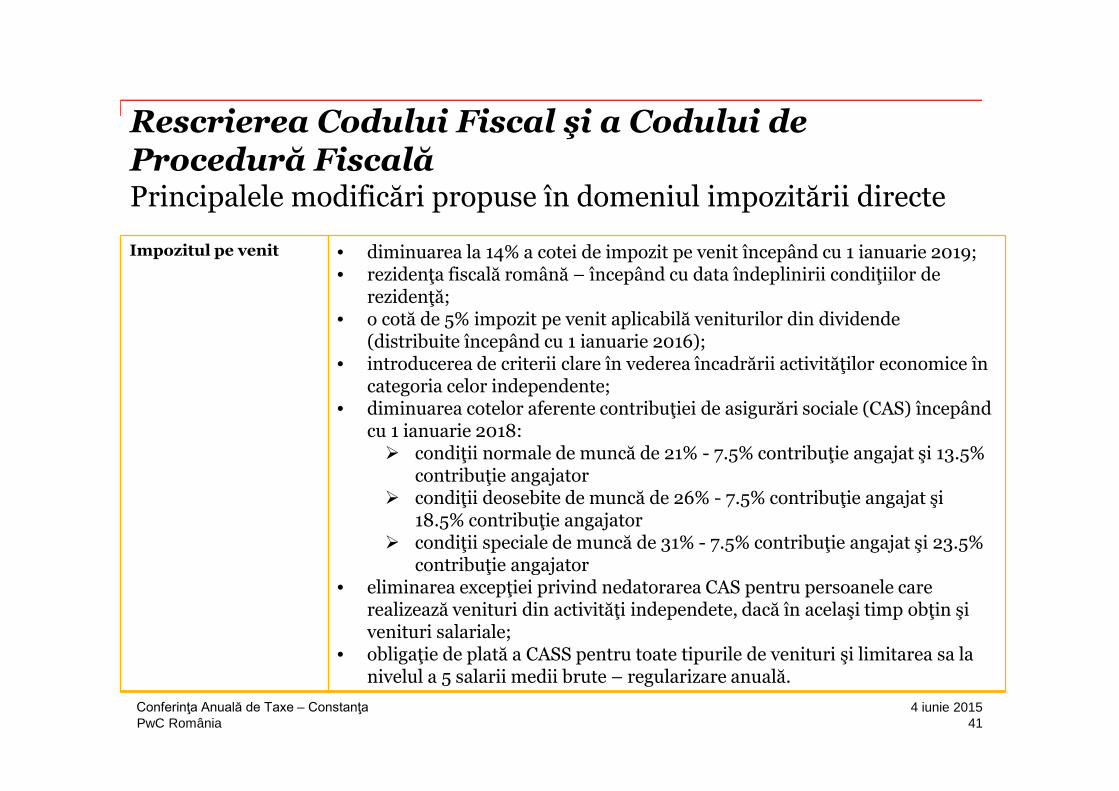

Rescrierea Codului Fiscal şi a Codului de Procedură FiscalăPrincipalele modificări propuse în domeniul impozitării directe

Impozitul pe venit • diminuarea la 14% a cotei de impozit pe venit începând cu 1 ianuarie 2019;• rezidenţa fiscală română – începând cu data îndeplinirii condiţiilor de

rezidenţă;• o cotă de 5% impozit pe venit aplicabilă veniturilor din dividende

(distribuite începând cu 1 ianuarie 2016);• introducerea de criterii clare în vederea încadrării activităţilor economice în

categoria celor independente;• diminuarea cotelor aferente contribuţiei de asigurări sociale (CAS) începând

cu 1 ianuarie 2018: condiţii normale de muncă de 21% - 7.5% contribuţie angajat şi 13.5%

contribuţie angajator condiţii deosebite de muncă de 26% - 7.5% contribuţie angajat şi

18.5% contribuţie angajator condiţii speciale de muncă de 31% - 7.5% contribuţie angajat şi 23.5%

contribuţie angajator• eliminarea excepţiei privind nedatorarea CAS pentru persoanele care

realizează venituri din activităţi independete, dacă în acelaşi timp obţin şivenituri salariale;

• obligaţie de plată a CASS pentru toate tipurile de venituri şi limitarea sa la nivelul a 5 salarii medii brute – regularizare anuală.

414 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

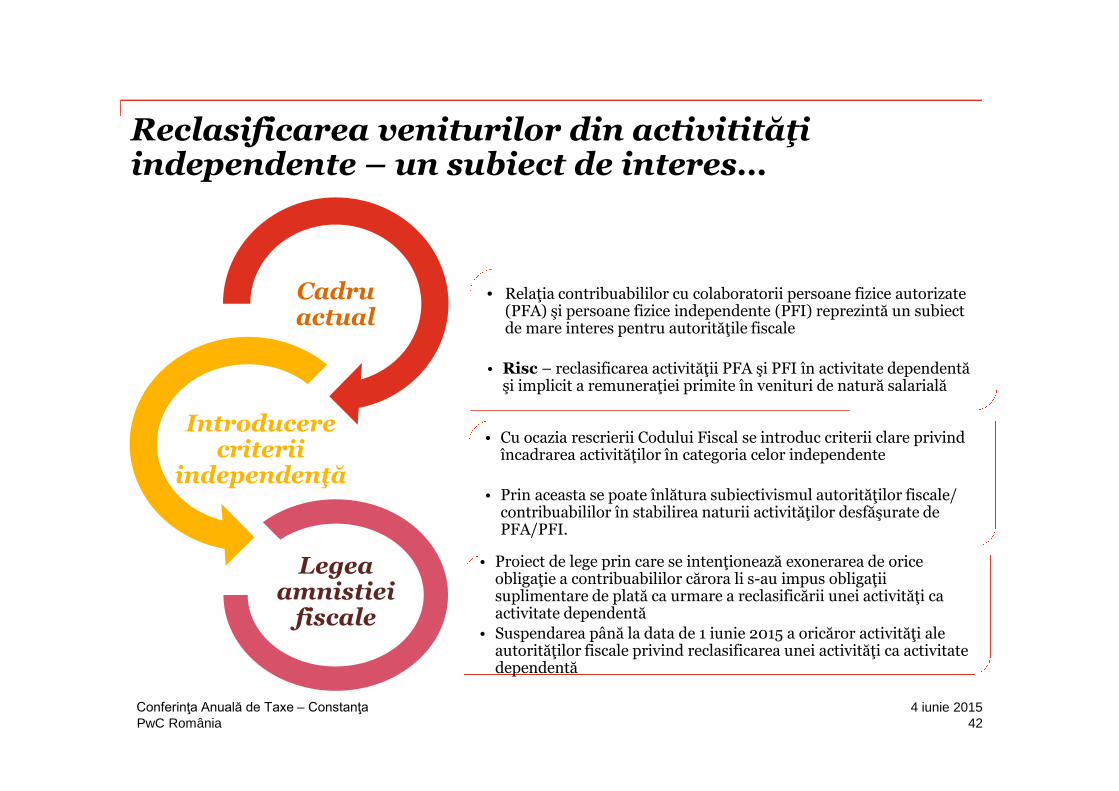

Reclasificarea veniturilor din activitităţiindependente – un subiect de interes…

• Relaţia contribuabililor cu colaboratorii persoane fizice autorizate (PFA) şi persoane fizice independente (PFI) reprezintă un subiect de mare interes pentru autorităţile fiscale

• Risc – reclasificarea activităţii PFA şi PFI în activitate dependentă şi implicit a remuneraţiei primite în venituri de natură salarială

• Cu ocazia rescrierii Codului Fiscal se introduc criterii clare privindîncadrarea activităţilor în categoria celor independente

• Prin aceasta se poate înlătura subiectivismul autorităţilor fiscale/ contribuabililor în stabilirea naturii activităţilor desfăşurate de PFA/PFI.

• Proiect de lege prin care se intenţionează exonerarea de orice obligaţie a contribuabililor cărora li s-au impus obligaţii suplimentare de plată ca urmare a reclasificării unei activităţi ca activitate dependentă

• Suspendarea până la data de 1 iunie 2015 a oricăror activităţi ale autorităţilor fiscale privind reclasificarea unei activităţi ca activitate dependentă

Cadruactual

Introducerecriterii

independenţă

Legeaamnistiei

fiscale

424 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

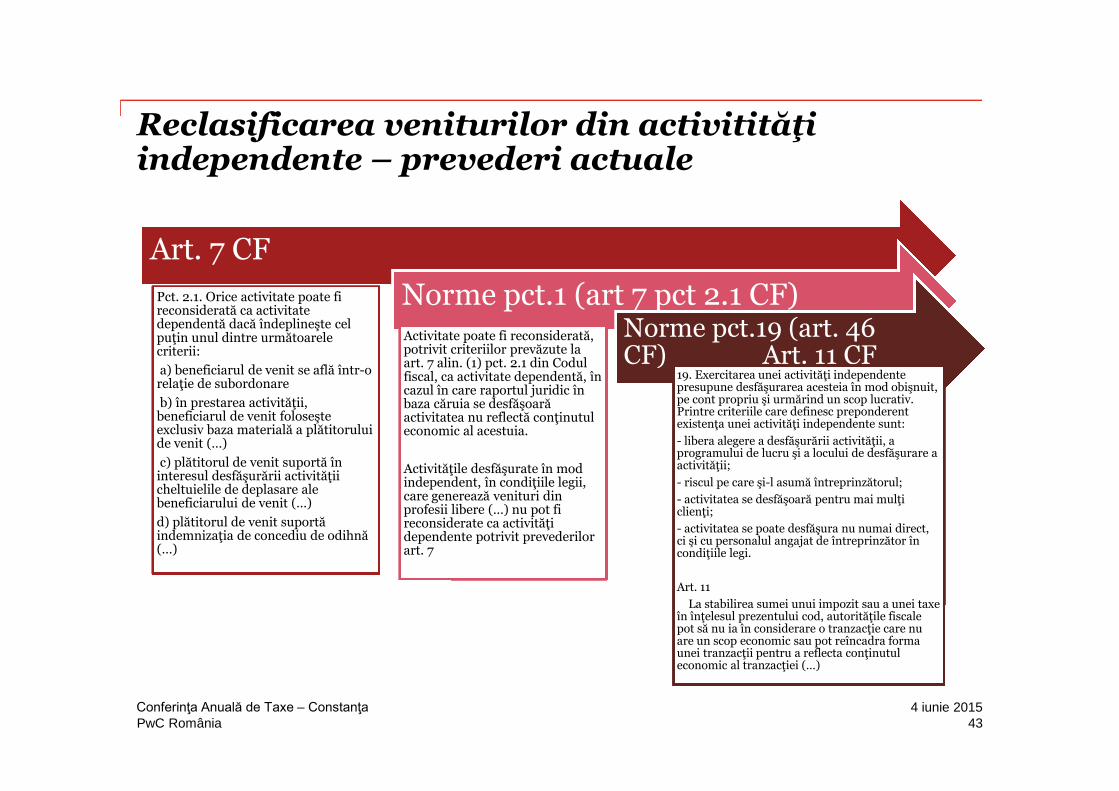

Reclasificarea veniturilor din activitităţiindependente – prevederi actuale

Art. 7 CF

Pct. 2.1. Orice activitate poate fireconsiderată ca activitate dependentă dacă îndeplineşte cel puţin unul dintre următoarele criterii:

a) beneficiarul de venit se află într-o relaţie de subordonare

b) în prestarea activităţii, beneficiarul de venit foloseşte exclusiv baza materială a plătitorului de venit (…)

c) plătitorul de venit suportă în interesul desfăşurării activităţii cheltuielile de deplasare alebeneficiarului de venit (…)

d) plătitorul de venit suportă indemnizaţia de concediu de odihnă (…)

Norme pct.1 (art 7 pct 2.1 CF)Activitate poate fi reconsiderată, potrivit criteriilor prevăzute la art. 7 alin. (1) pct. 2.1 din Codulfiscal, ca activitate dependentă, în cazul în care raportul juridic înbaza căruia se desfăşoară activitatea nu reflectă conţinutul economic al acestuia.

Activităţile desfăşurate în mod independent, în condiţiile legii, care generează venituri din profesii libere (…) nu pot fireconsiderate ca activităţi dependente potrivit prevederilorart. 7

Norme pct.19 (art. 46CF) Art. 11 CF

19. Exercitarea unei activităţi independente presupune desfăşurarea acesteia în mod obişnuit, pe cont propriu şi urmărind un scop lucrativ. Printre criteriile care definesc preponderentexistenţa unei activităţi independente sunt:

- libera alegere a desfăşurării activităţii, a programului de lucru şi a locului de desfăşurare a activităţii;

- riscul pe care şi-l asumă întreprinzătorul;

- activitatea se desfăşoară pentru mai mulţi clienţi;

- activitatea se poate desfăşura nu numai direct, ci şi cu personalul angajat de întreprinzător în condiţiile legi.

Art. 11

La stabilirea sumei unui impozit sau a unei taxeîn înţelesul prezentului cod, autorităţile fiscale pot să nu ia în considerare o tranzacţie care nu are un scop economic sau pot reîncadra formaunei tranzacţii pentru a reflecta conţinutul economic al tranzacţiei (…)

434 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

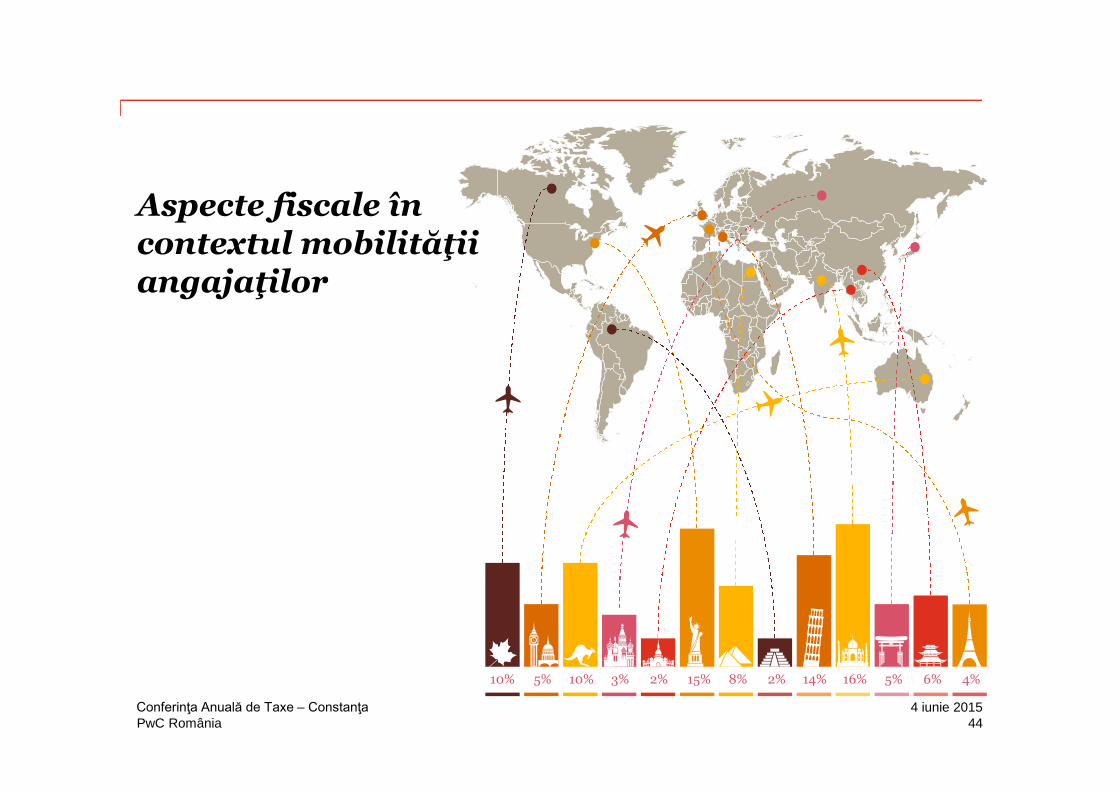

10% 5% 10% 3% 2% 15% 8% 2% 14% 16% 5% 6% 4%

Aspecte fiscale încontextul mobilităţiiangajaţilor

444 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

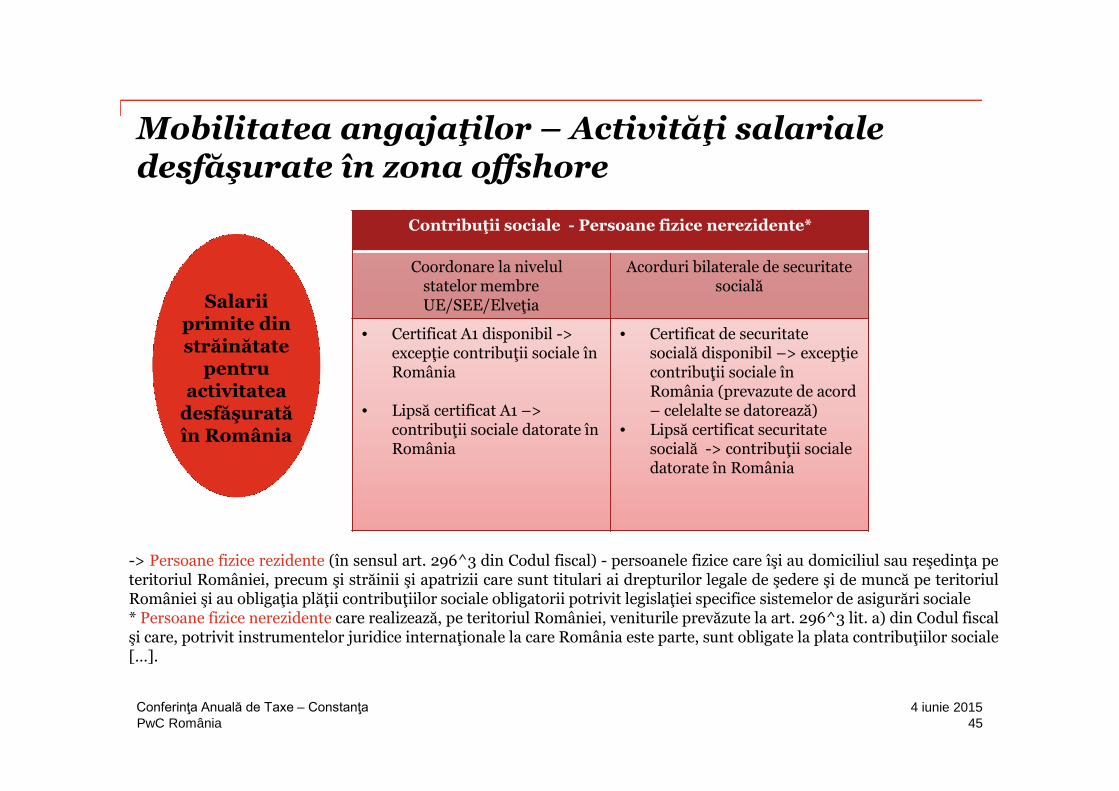

Mobilitatea angajaţilor – Activităţi salarialedesfăşurate în zona offshore

Contribuţii sociale - Persoane fizice nerezidente*

Coordonare la nivelulstatelor membreUE/SEE/Elveţia

Acorduri bilaterale de securitatesocială

• Certificat A1 disponibil ->excepţie contribuţii sociale în România

• Lipsă certificat A1 –> contribuţii sociale datorate în România

• Certificat de securitatesocială disponibil –> excepţiecontribuţii sociale în România (prevazute de acord– celelalte se datorează)

• Lipsă certificat securitatesocială -> contribuţii socialedatorate în România

-> Persoane fizice rezidente (în sensul art. 296^3 din Codul fiscal) - persoanele fizice care îşi au domiciliul sau reşedinţa peteritoriul României, precum şi străinii şi apatrizii care sunt titulari ai drepturilor legale de şedere şi de muncă pe teritoriulRomâniei şi au obligaţia plăţii contribuţiilor sociale obligatorii potrivit legislaţiei specifice sistemelor de asigurări sociale* Persoane fizice nerezidente care realizează, pe teritoriul României, veniturile prevăzute la art. 296^3 lit. a) din Codul fiscalşi care, potrivit instrumentelor juridice internaţionale la care România este parte, sunt obligate la plata contribuţiilor sociale[…].

Salariiprimite dinstrăinătate

pentruactivitatea

desfăşuratăîn România

454 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

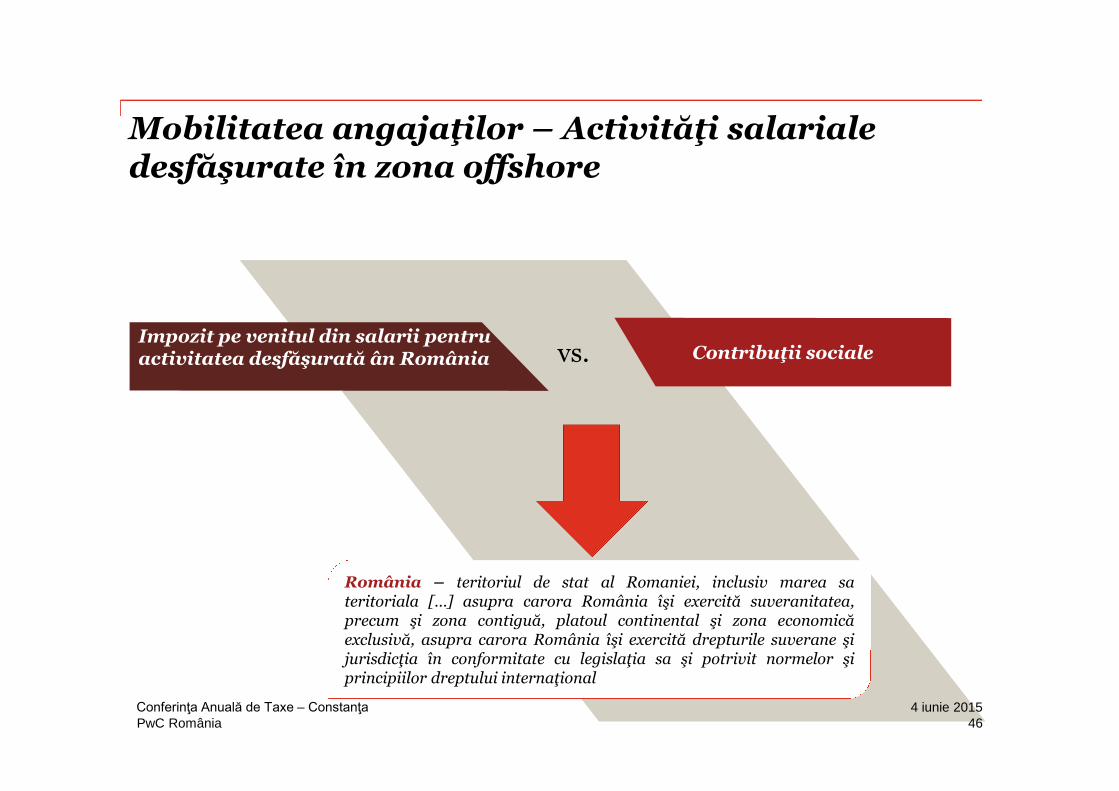

Mobilitatea angajaţilor – Activităţi salarialedesfăşurate în zona offshore

Contribuţii sociale

03

Impozit pe venitul din salarii pentruactivitatea desfăşurată ân România vs.

România – teritoriul de stat al Romaniei, inclusiv marea sateritoriala […] asupra carora România îşi exercită suveranitatea,precum şi zona contiguă, platoul continental şi zona economicăexclusivă, asupra carora România îşi exercită drepturile suverane şijurisdicţia în conformitate cu legislaţia sa şi potrivit normelor şiprincipiilor dreptului internaţional

464 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

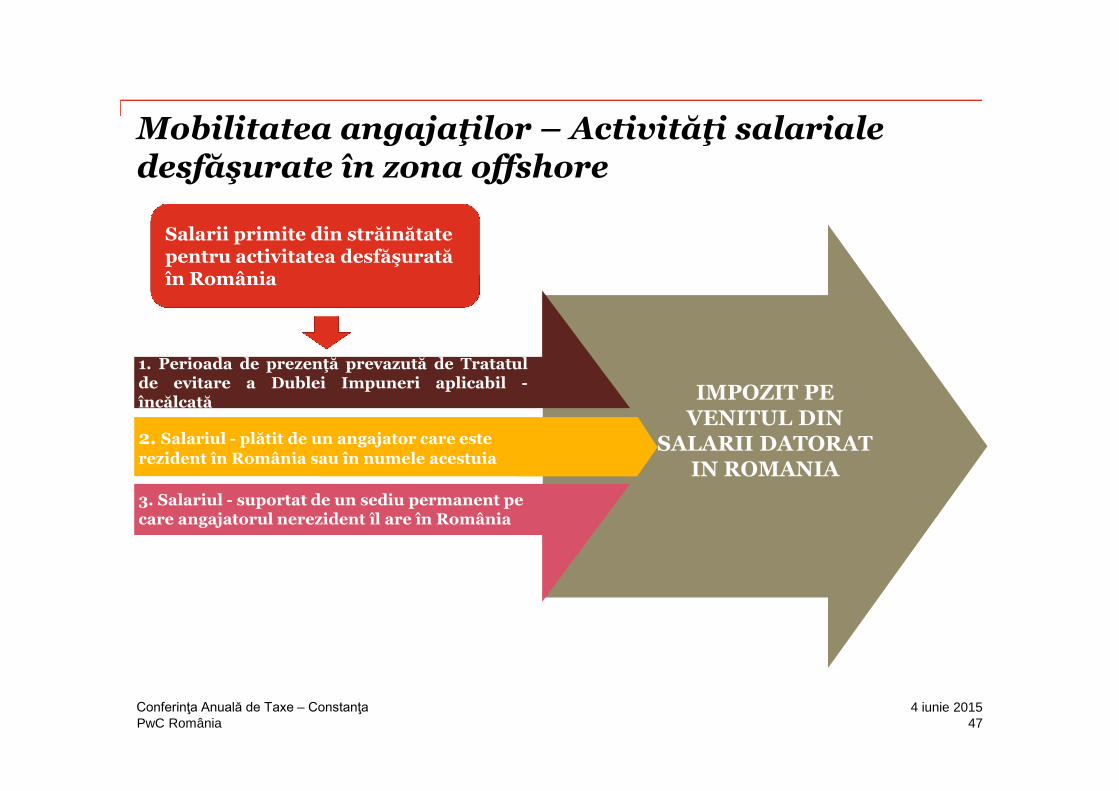

Mobilitatea angajaţilor – Activităţi salarialedesfăşurate în zona offshore

1. Perioada de prezenţă prevazută de Tratatulde evitare a Dublei Impuneri aplicabil -încălcată

2. Salariul - plătit de un angajator care este rezident în România sau în numele acestuia

3. Salariul - suportat de un sediu permanent pecare angajatorul nerezident îl are în România

IMPOZIT PEVENITUL DIN

SALARII DATORATIN ROMANIA

Salarii primite din străinătatepentru activitatea desfăşuratăîn România

474 iunie 2015Conferinţa Anuală de Taxe – Constanţa

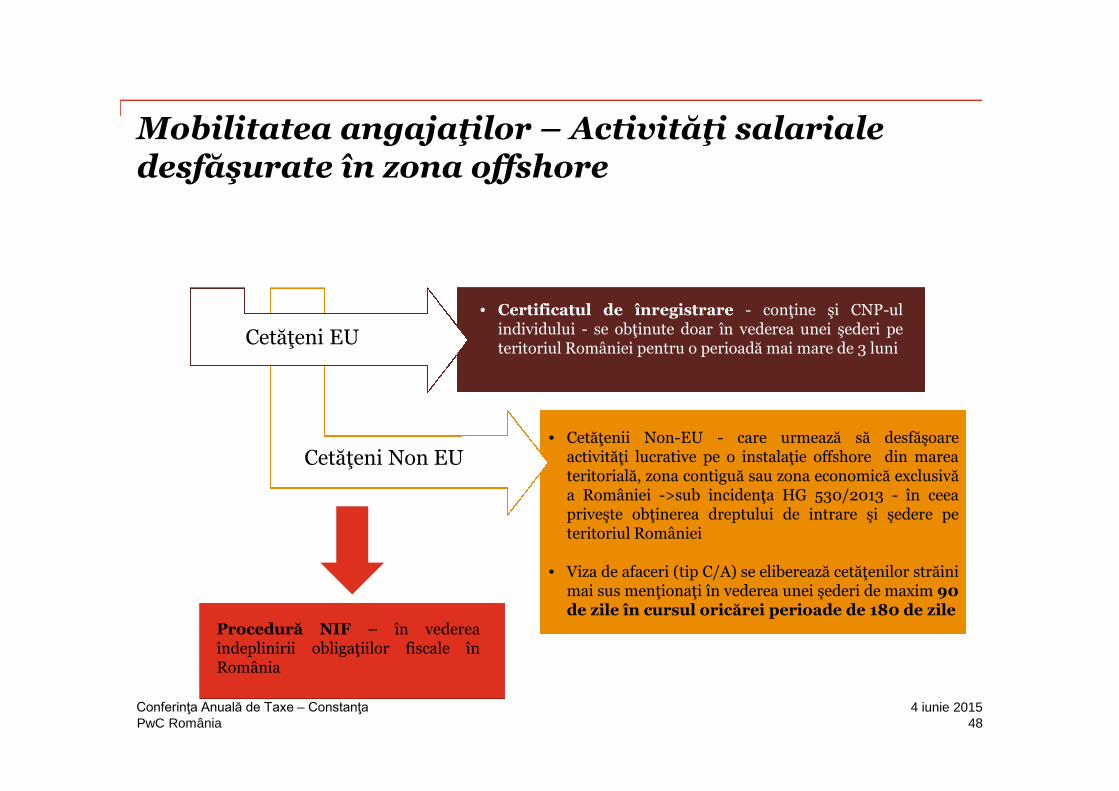

PwC România

Mobilitatea angajaţilor – Activităţi salarialedesfăşurate în zona offshore

Cetăţeni EU

Cetăţeni Non EU

• Certificatul de înregistrare - conţine şi CNP-ulindividului - se obţinute doar în vederea unei şederi peteritoriul României pentru o perioadă mai mare de 3 luni

• Cetăţenii Non-EU - care urmează să desfăşoareactivităţi lucrative pe o instalaţie offshore din mareateritorială, zona contiguă sau zona economică exclusivăa României ->sub incidenţa HG 530/2013 - în ceeapriveşte obţinerea dreptului de intrare şi şedere peteritoriul României

• Viza de afaceri (tip C/A) se eliberează cetăţenilor străinimai sus menţionaţi în vederea unei şederi de maxim 90de zile în cursul oricărei perioade de 180 de zile

Procedură NIF – în vedereaîndeplinirii obligaţiilor fiscale înRomânia

484 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Taxa pe valoarea adaugată

Valentina Radu

494 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Noutăţi legislative la început de 2015

504 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

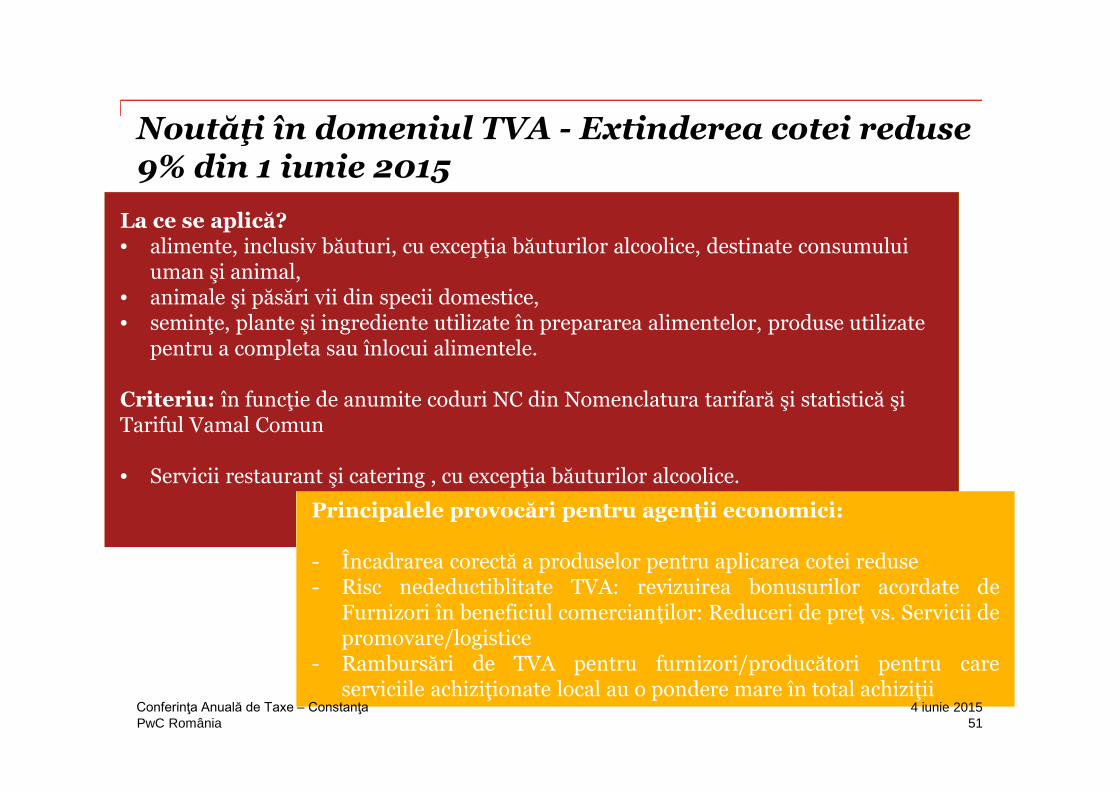

Noutăţi în domeniul TVA - Extinderea cotei reduse9% din 1 iunie 2015

La ce se aplică? • alimente, inclusiv băuturi, cu excepţia băuturilor alcoolice, destinate consumului

uman şi animal, • animale şi păsări vii din specii domestice, • seminţe, plante şi ingrediente utilizate în prepararea alimentelor, produse utilizate

pentru a completa sau înlocui alimentele.

Criteriu: în funcţie de anumite coduri NC din Nomenclatura tarifară şi statistică şi Tariful Vamal Comun

• Servicii restaurant şi catering , cu excepţia băuturilor alcoolice.

Principalele provocări pentru agenţii economici:

- Încadrarea corectă a produselor pentru aplicarea cotei reduse- Risc nedeductiblitate TVA: revizuirea bonusurilor acordate de

Furnizori în beneficiul comercianţilor: Reduceri de preţ vs. Servicii depromovare/logistice

- Rambursări de TVA pentru furnizori/producători pentru careserviciile achiziţionate local au o pondere mare în total achiziţii

514 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

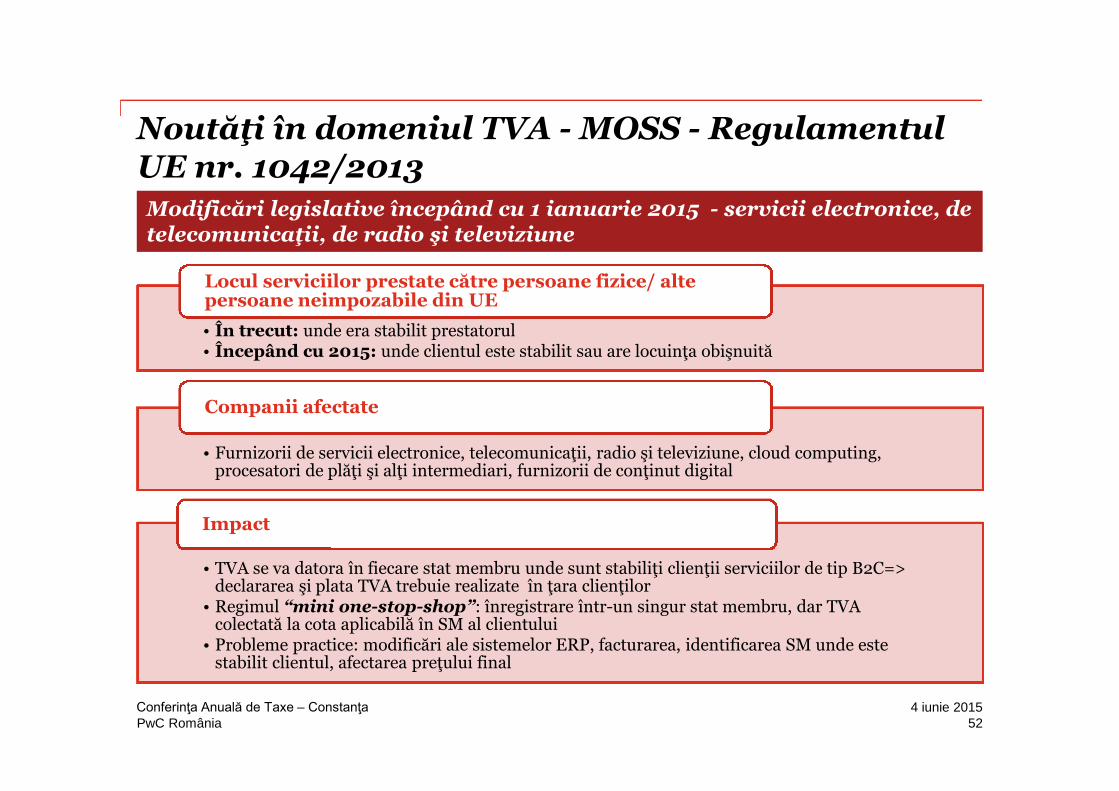

• În trecut: unde era stabilit prestatorul• Începând cu 2015: unde clientul este stabilit sau are locuinţa obişnuită

Locul serviciilor prestate către persoane fizice/ altepersoane neimpozabile din UE

• Furnizorii de servicii electronice, telecomunicaţii, radio şi televiziune, cloud computing, procesatori de plăţi şi alţi intermediari, furnizorii de conţinut digital

Companii afectate

• TVA se va datora în fiecare stat membru unde sunt stabiliţi clienţii serviciilor de tip B2C=> declararea şi plata TVA trebuie realizate în ţara clienţilor

• Regimul “mini one-stop-shop”: înregistrare într-un singur stat membru, dar TVAcolectată la cota aplicabilă în SM al clientului

• Probleme practice: modificări ale sistemelor ERP, facturarea, identificarea SM unde estestabilit clientul, afectarea preţului final

Impact

Modificări legislative începând cu 1 ianuarie 2015 - servicii electronice, de telecomunicaţii, de radio şi televiziune

Noutăţi în domeniul TVA - MOSS - Regulamentul UE nr. 1042/2013

524 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

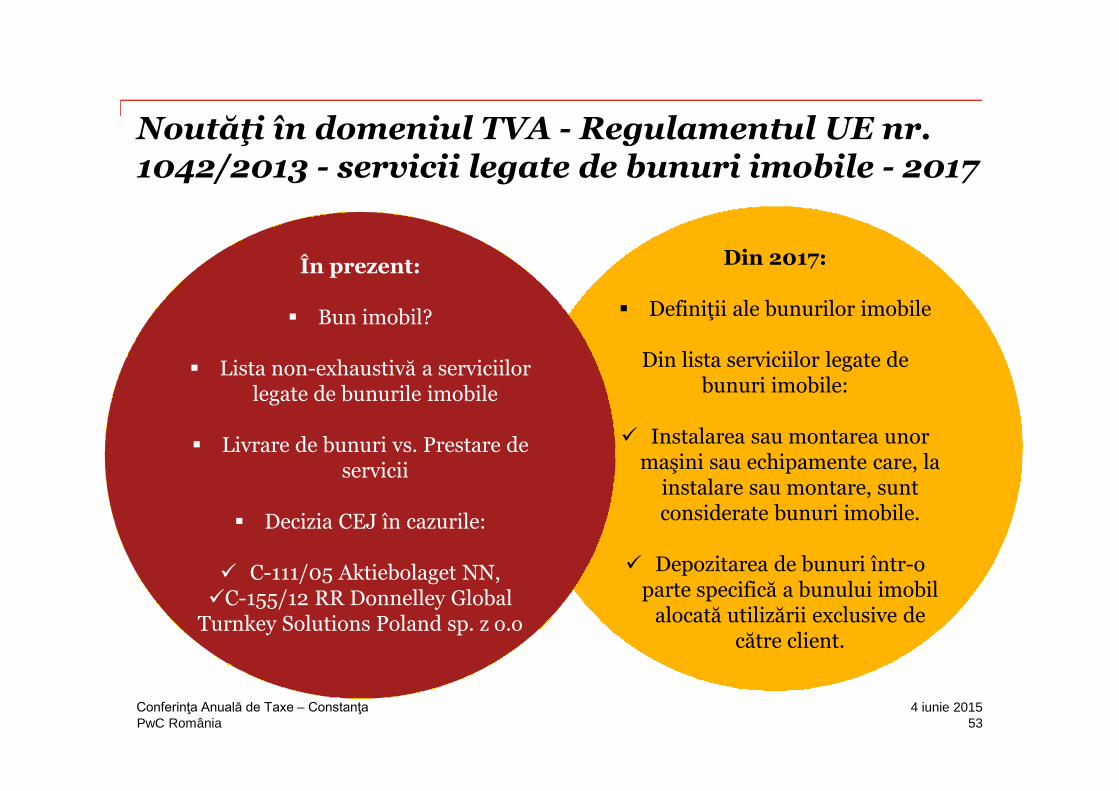

Noutăţi în domeniul TVA - Regulamentul UE nr. 1042/2013 - servicii legate de bunuri imobile - 2017

Din 2017:

Definiţii ale bunurilor imobile

Din lista serviciilor legate debunuri imobile:

Instalarea sau montarea unormaşini sau echipamente care, la

instalare sau montare, suntconsiderate bunuri imobile.

Depozitarea de bunuri într-oparte specifică a bunului imobil

alocată utilizării exclusive de către client.

În prezent:

Bun imobil?

Lista non-exhaustivă a serviciilor legate de bunurile imobile

Livrare de bunuri vs. Prestare deservicii

Decizia CEJ în cazurile:

C-111/05 Aktiebolaget NN,C-155/12 RR Donnelley Global

Turnkey Solutions Poland sp. z o.o

534 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

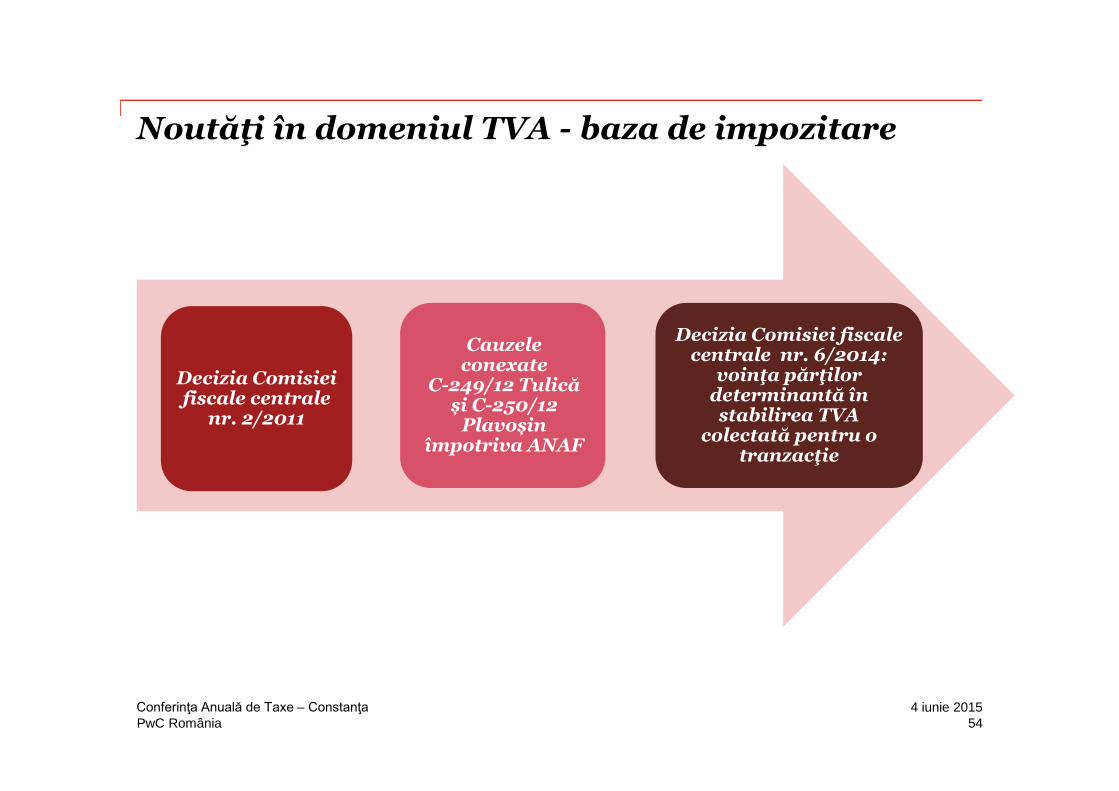

Noutăţi în domeniul TVA - baza de impozitare

Decizia Comisieifiscale centrale

nr. 2/2011

Cauzeleconexate

C-249/12 Tulică și C-250/12

Plavoșinîmpotriva ANAF

Decizia Comisiei fiscalecentrale nr. 6/2014:

voinţa părţilor determinantă în stabilirea TVA

colectată pentru o tranzacţie

544 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

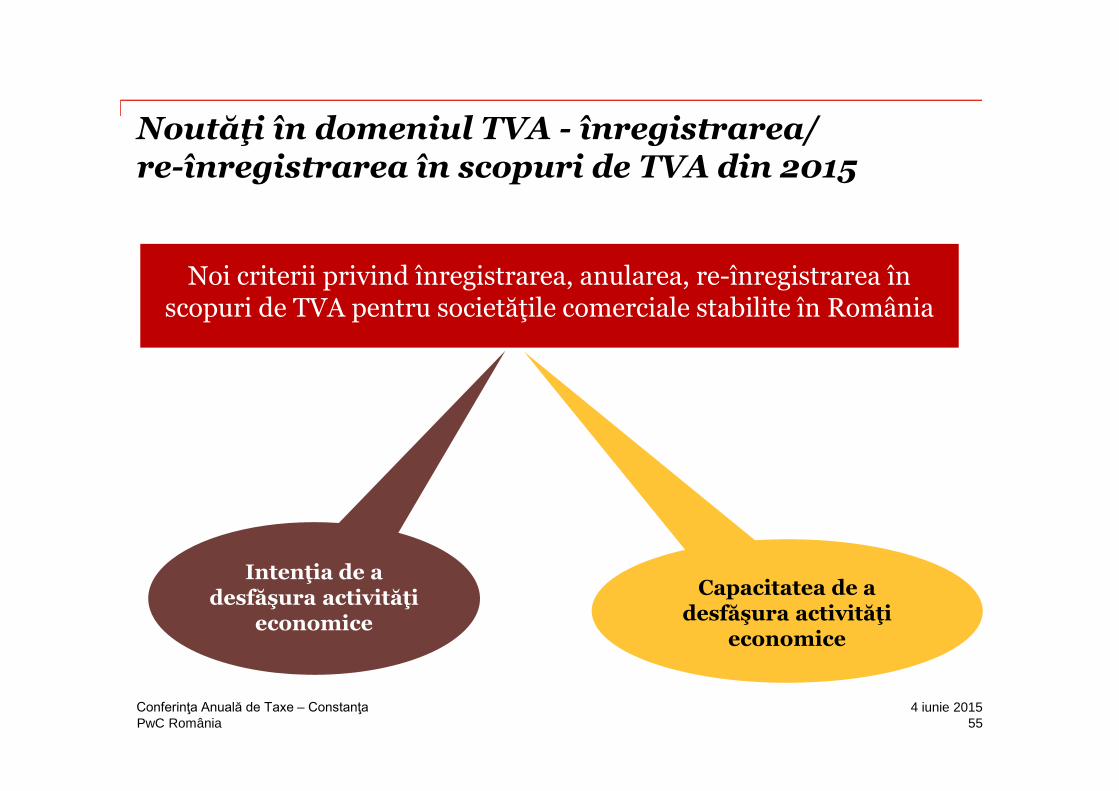

Noutăţi în domeniul TVA - înregistrarea/re-înregistrarea în scopuri de TVA din 2015

Intenţia de a desfăşura activităţi

economice

Capacitatea de adesfăşura activităţi

economice

Noi criterii privind înregistrarea, anularea, re-înregistrarea înscopuri de TVA pentru societăţile comerciale stabilite în România

554 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Controlul fiscal – Aspecte practice

564 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

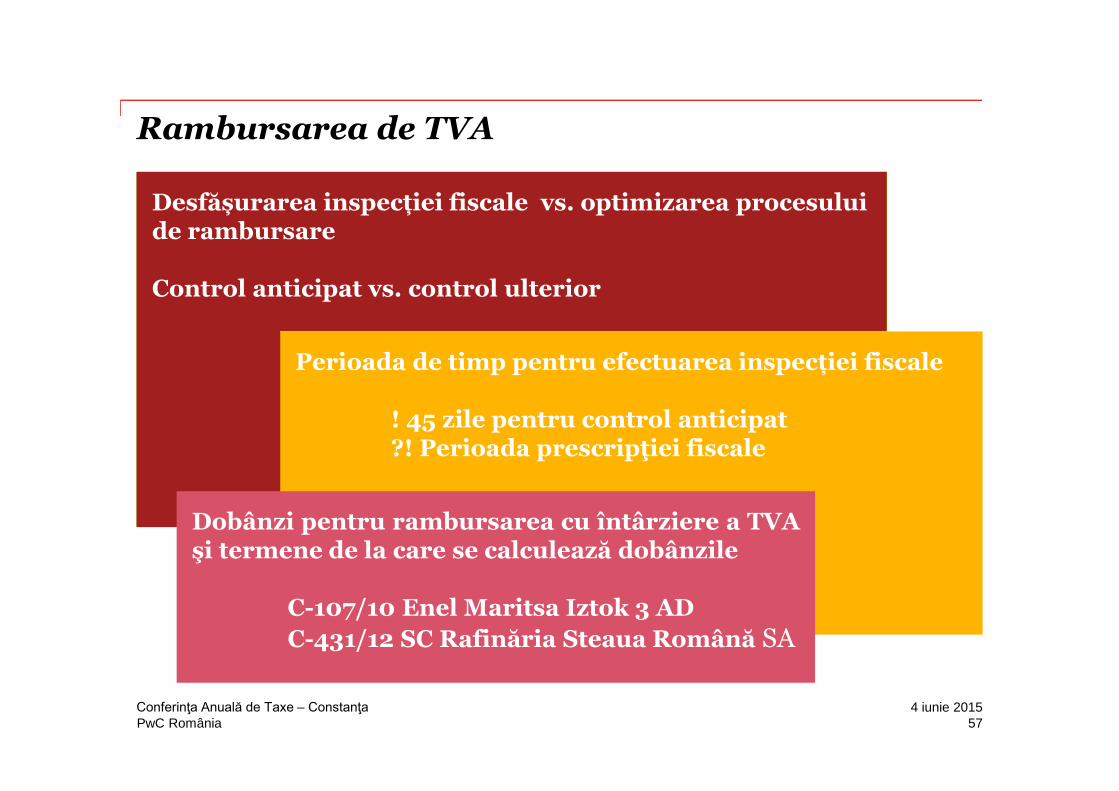

Rambursarea de TVA

Desfășurarea inspecției fiscale vs. optimizarea procesului de rambursare

Control anticipat vs. control ulterior

Perioada de timp pentru efectuarea inspecției fiscale

! 45 zile pentru control anticipat?! Perioada prescripţiei fiscale

Dobânzi pentru rambursarea cu întârziere a TVAşi termene de la care se calculează dobânzile

C-107/10 Enel Maritsa Iztok 3 AD

C-431/12 SC Rafinăria Steaua Română SA

574 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

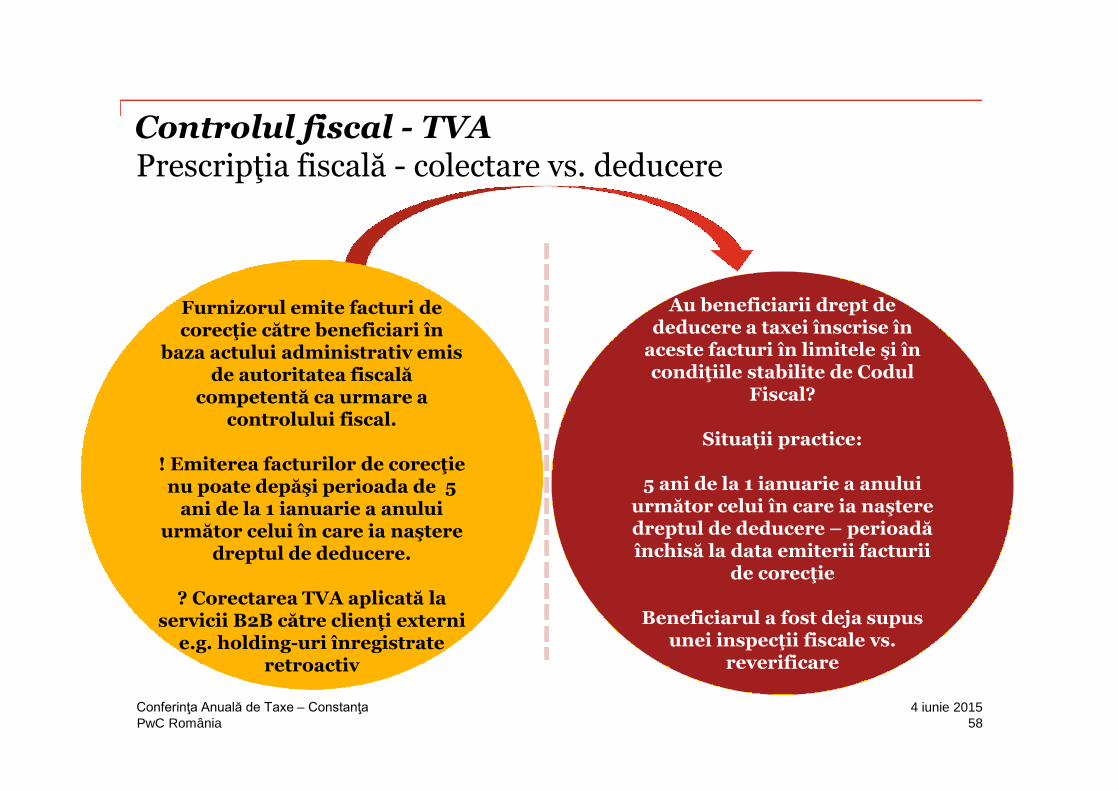

Au

Au beneficiarii drept dededucere a taxei înscrise în

aceste facturi în limitele şi în condiţiile stabilite de Codul

Fiscal?

Situaţii practice:

5 ani de la 1 ianuarie a anuluiurmător celui în care ia naştere dreptul de deducere – perioadă închisă la data emiterii facturii

de corecţie

Beneficiarul a fost deja supusunei inspecţii fiscale vs.

reverificare

Controlul fiscal - TVAPrescripţia fiscală - colectare vs. deducere

Furnizorul emite facturi decorecţie către beneficiari în

baza actului administrativ emisde autoritatea fiscală

competentă ca urmare a controlului fiscal.

! Emiterea facturilor de corecţie nu poate depăşi perioada de 5

ani de la 1 ianuarie a anuluiurmător celui în care ia naştere

dreptul de deducere.

? Corectarea TVA aplicată la servicii B2B către clienţi externi

e.g. holding-uri înregistrateretroactiv

584 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

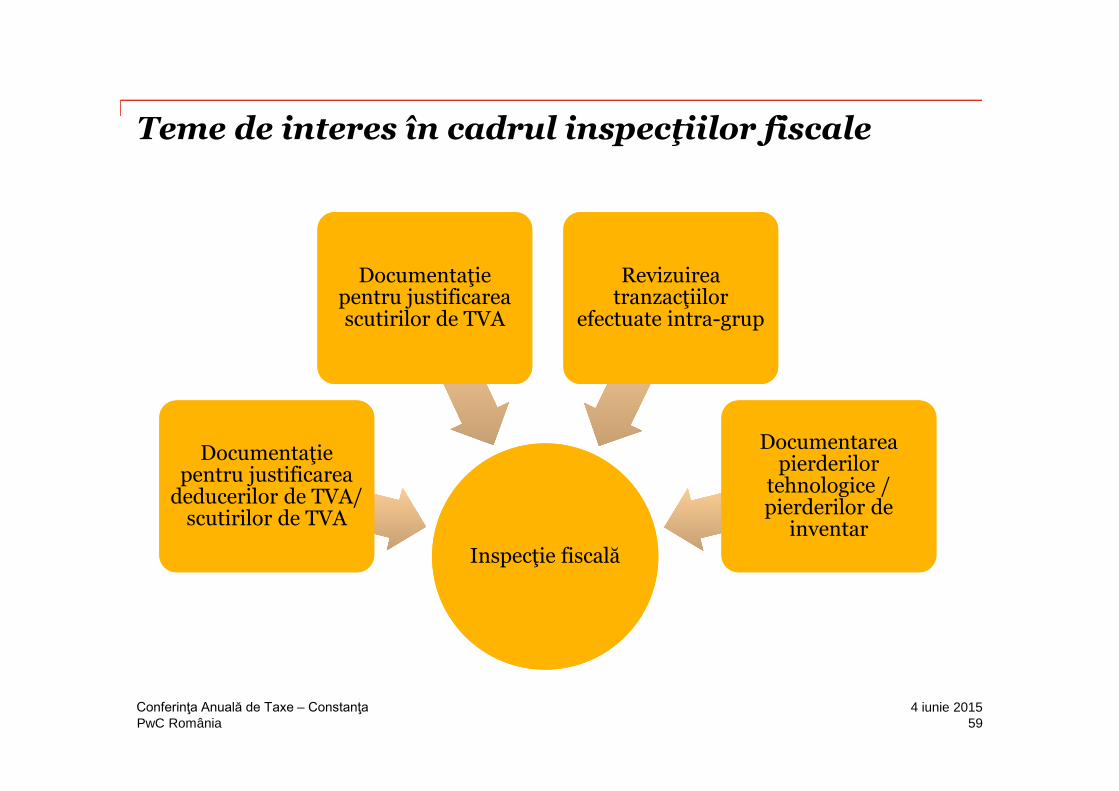

Teme de interes în cadrul inspecţiilor fiscale

Inspecţie fiscalăInspecţie fiscală

Documentaţiepentru justificarea

deducerilor de TVA/scutirilor de TVA

Documentaţiepentru justificarea

deducerilor de TVA/scutirilor de TVA

Documentaţiepentru justificareascutirilor de TVA

Documentaţiepentru justificareascutirilor de TVA

Revizuireatranzacţiilor

efectuate intra-grup

Revizuireatranzacţiilor

efectuate intra-grup

Documentareapierderilor

tehnologice /pierderilor de

inventar

Documentareapierderilor

tehnologice /pierderilor de

inventar

594 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

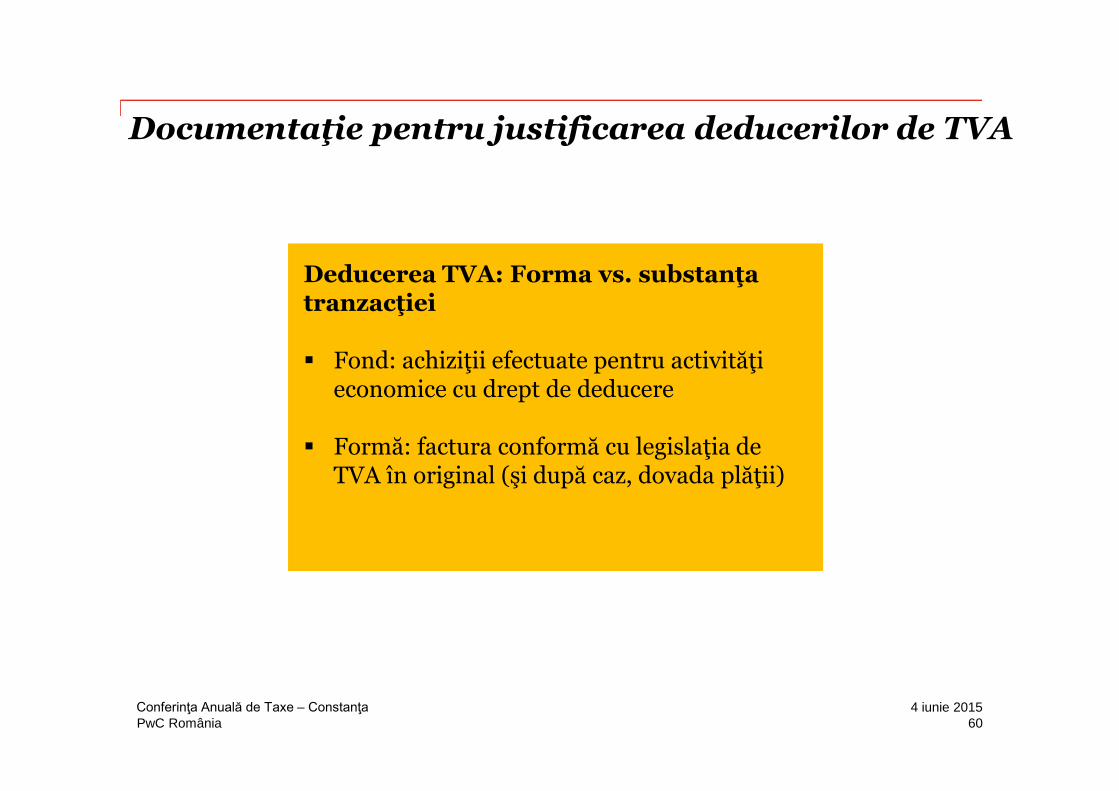

Documentaţie pentru justificarea deducerilor de TVA

Deducerea TVA: Forma vs. substanţa tranzacţiei

Fond: achiziţii efectuate pentru activităţi economice cu drept de deducere

Formă: factura conformă cu legislaţia de TVA în original (şi după caz, dovada plăţii)

604 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

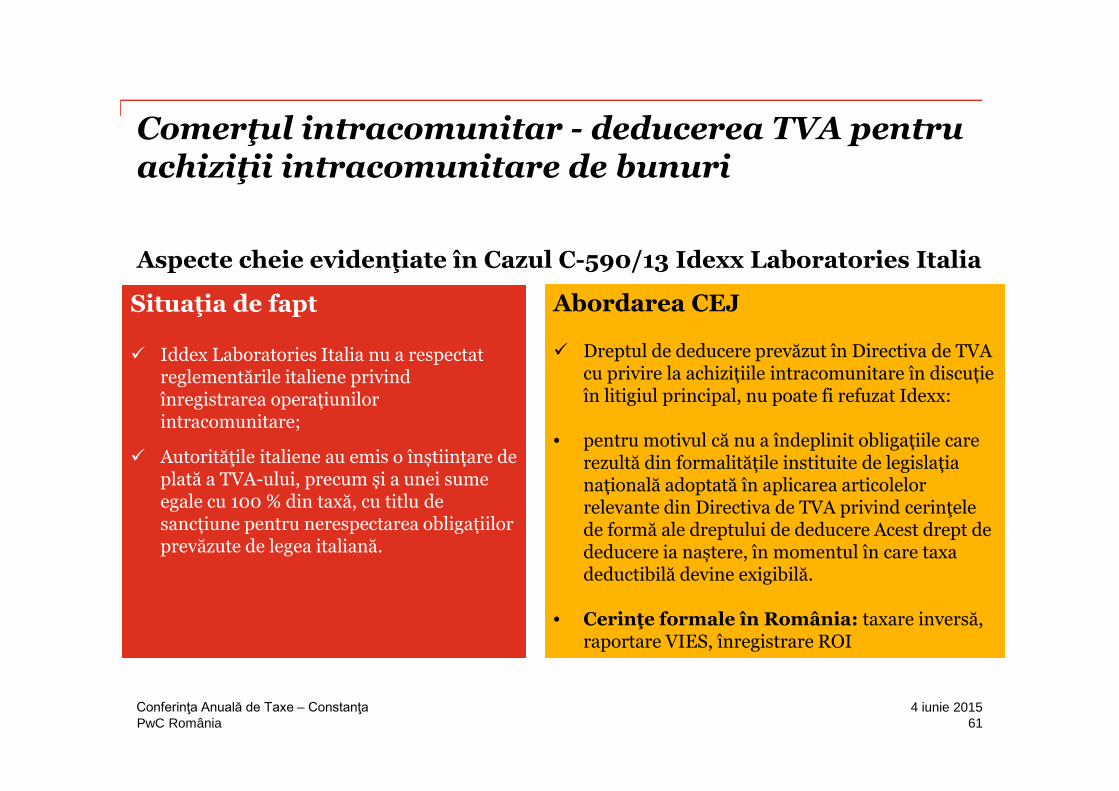

Comerţul intracomunitar - deducerea TVA pentruachiziţii intracomunitare de bunuri

Aspecte cheie evidenţiate în Cazul C-590/13 Idexx Laboratories Italia

Situaţia de fapt

Iddex Laboratories Italia nu a respectatreglementările italiene privind înregistrarea operațiunilor intracomunitare;

Autorităţile italiene au emis o înștiințare de plată a TVA-ului, precum și a unei sume egale cu 100 % din taxă, cu titlu de sancțiune pentru nerespectarea obligațiilor prevăzute de legea italiană.

Abordarea CEJ

Dreptul de deducere prevăzut în Directiva de TVA cu privire la achizițiile intracomunitare în discuție în litigiul principal, nu poate fi refuzat Idexx:

• pentru motivul că nu a îndeplinit obligațiile care rezultă din formalitățile instituite de legislația națională adoptată în aplicarea articolelor relevante din Directiva de TVA privind cerinţele de formă ale dreptului de deducere Acest drept de deducere ia naștere, în momentul în care taxa deductibilă devine exigibilă.

• Cerinţe formale în România: taxare inversă, raportare VIES, înregistrare ROI

614 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

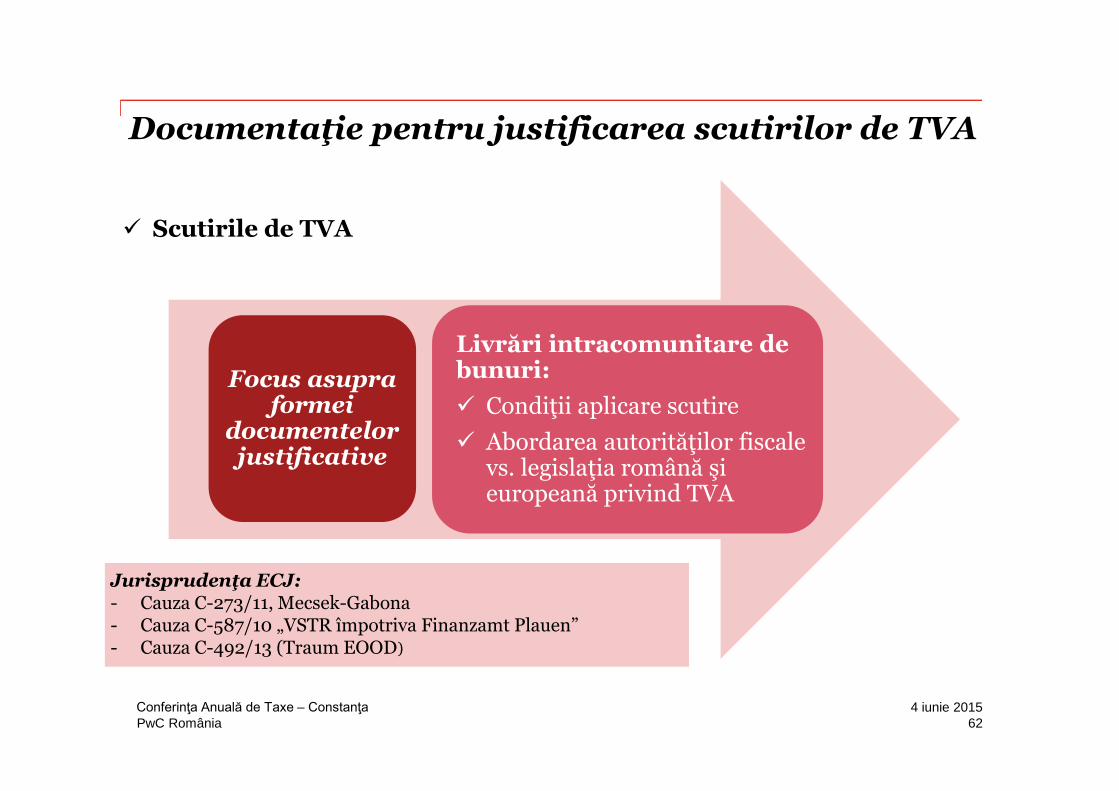

Scutirile de TVA

Livrări intracomunitare de bunuri:

Condiţii aplicare scutire

Abordarea autorităţilor fiscale vs. legislaţia română şi europeană privind TVA

Focus asupraformei

documentelorjustificative

Jurisprudenţa ECJ:- Cauza C-273/11, Mecsek-Gabona- Cauza C-587/10 „VSTR împotriva Finanzamt Plauen”- Cauza C-492/13 (Traum EOOD)

Documentaţie pentru justificarea scutirilor de TVA

624 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

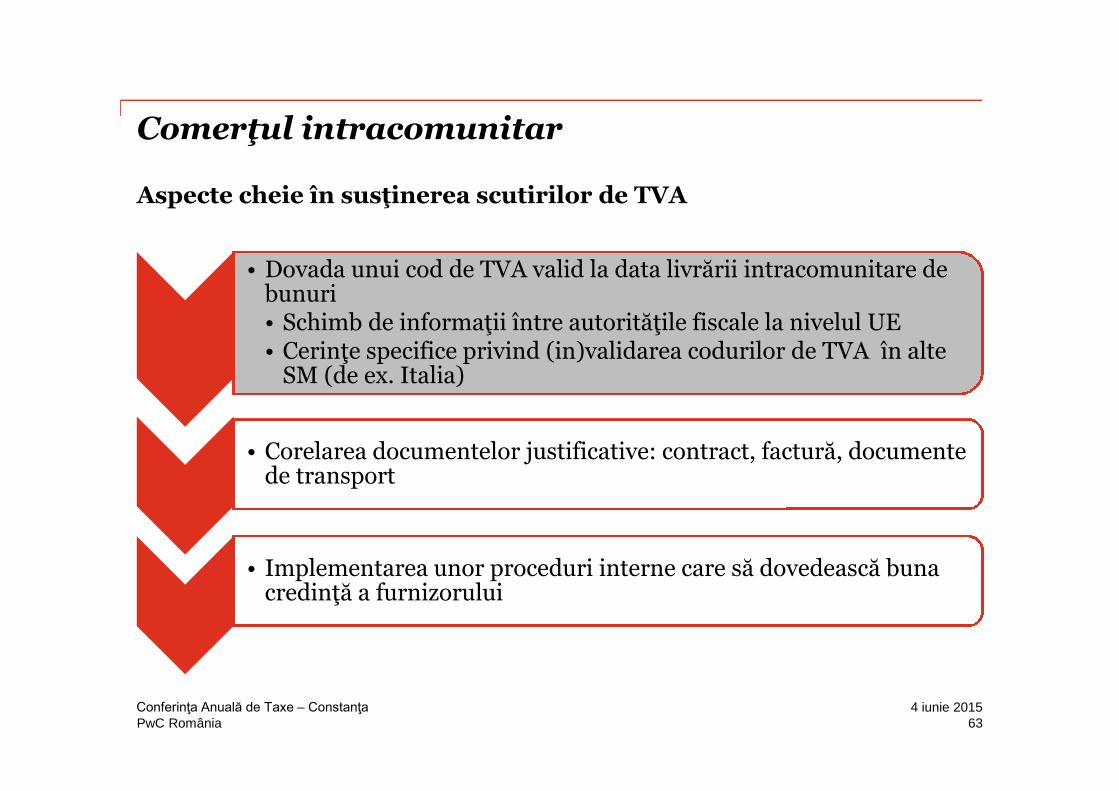

Comerţul intracomunitar

Aspecte cheie în susţinerea scutirilor de TVA

• Dovada unui cod de TVA valid la data livrării intracomunitare de bunuri• Schimb de informaţii între autorităţile fiscale la nivelul UE• Cerinţe specifice privind (in)validarea codurilor de TVA în alte

SM (de ex. Italia)

• Corelarea documentelor justificative: contract, factură, documente de transport

• Implementarea unor proceduri interne care să dovedească buna credinţă a furnizorului

634 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

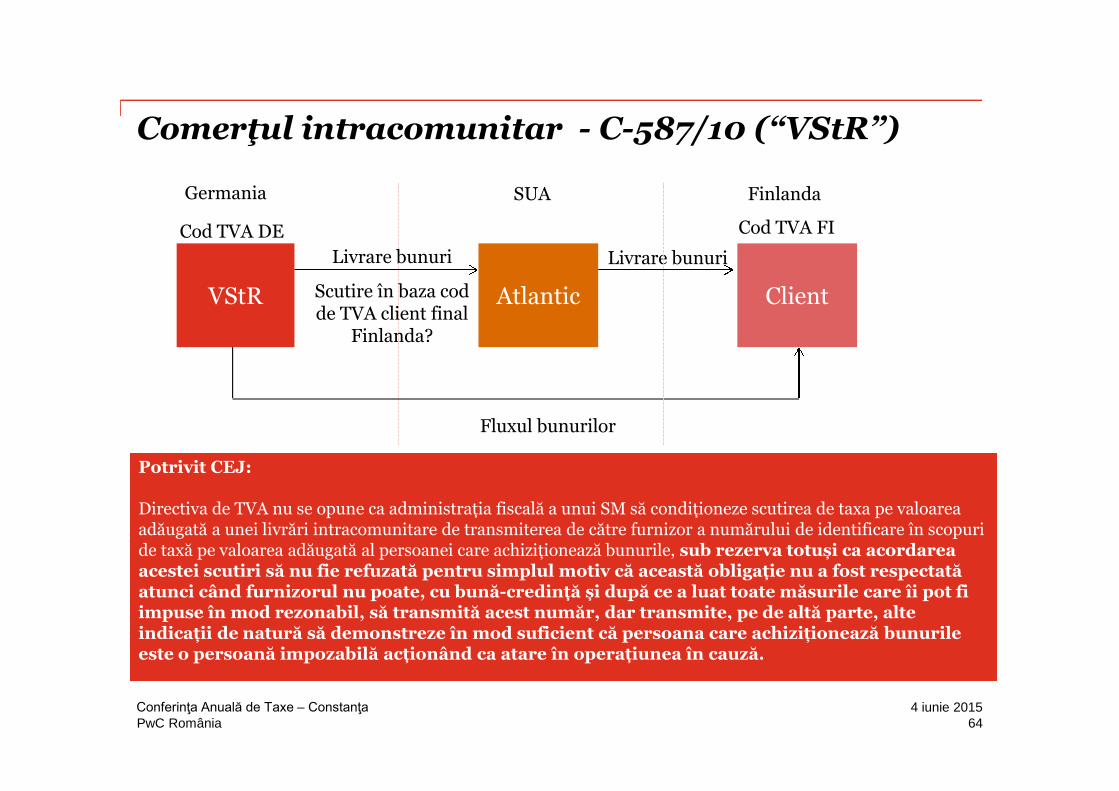

Comerţul intracomunitar - C-587/10 (“VStR”)

VStR Atlantic Client

Livrare bunuri

Scutire în baza codde TVA client final

Finlanda?

Livrare bunuri

Fluxul bunurilor

Germania SUA

Cod TVA DE Cod TVA FI

Finlanda

Potrivit CEJ:

Directiva de TVA nu se opune ca administrația fiscală a unui SM să condiționeze scutirea de taxa pe valoarea adăugată a unei livrări intracomunitare de transmiterea de către furnizor a numărului de identificare în scopuri de taxă pe valoarea adăugată al persoanei care achiziționează bunurile, sub rezerva totuși ca acordarea acestei scutiri să nu fie refuzată pentru simplul motiv că această obligație nu a fost respectată atunci când furnizorul nu poate, cu bună-credință și după ce a luat toate măsurile care îi pot fi impuse în mod rezonabil, să transmită acest număr, dar transmite, pe de altă parte, alte indicații de natură să demonstreze în mod suficient că persoana care achiziționează bunurile este o persoană impozabilă acționând ca atare în operațiunea în cauză.

644 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

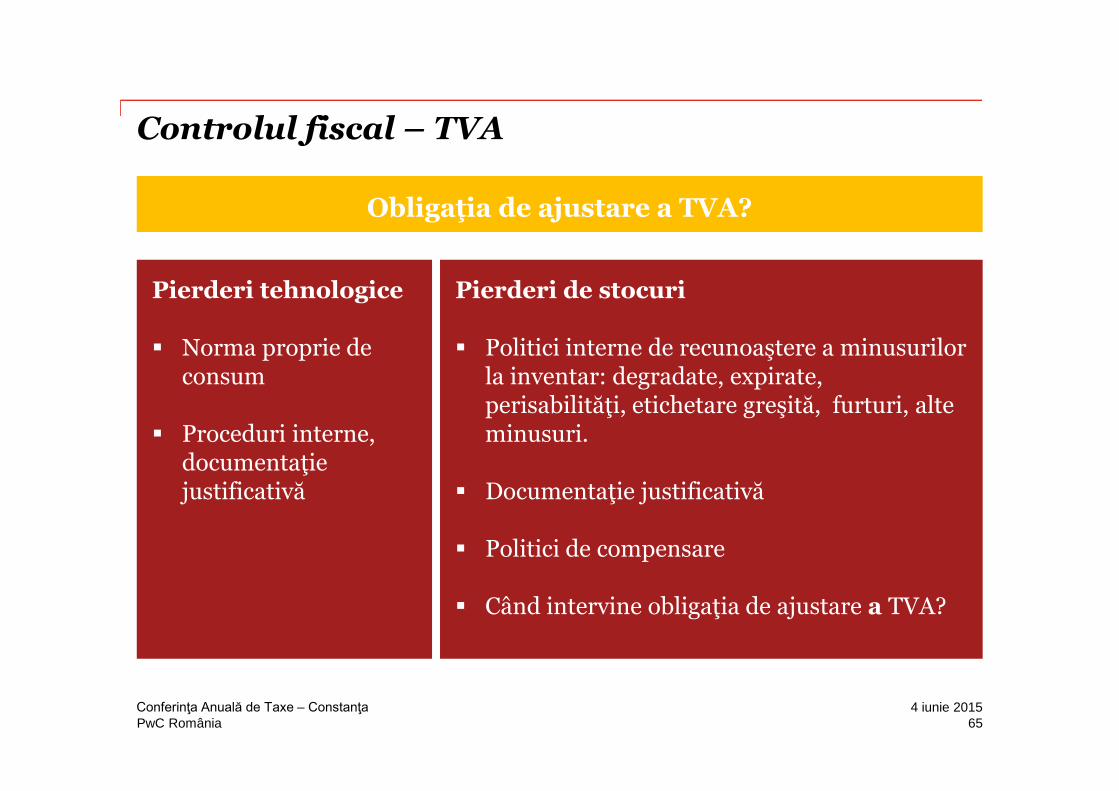

Controlul fiscal – TVA

Obligaţia de ajustare a TVA?

Pierderi tehnologice

Norma proprie deconsum

Proceduri interne,documentaţie justificativă

Pierderi de stocuri

Politici interne de recunoaştere a minusurilorla inventar: degradate, expirate,perisabilităţi, etichetare greşită, furturi, alte minusuri.

Documentaţie justificativă

Politici de compensare

Când intervine obligaţia de ajustare a TVA?

654 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Situaţii de fraudă în domeniul TVA

664 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

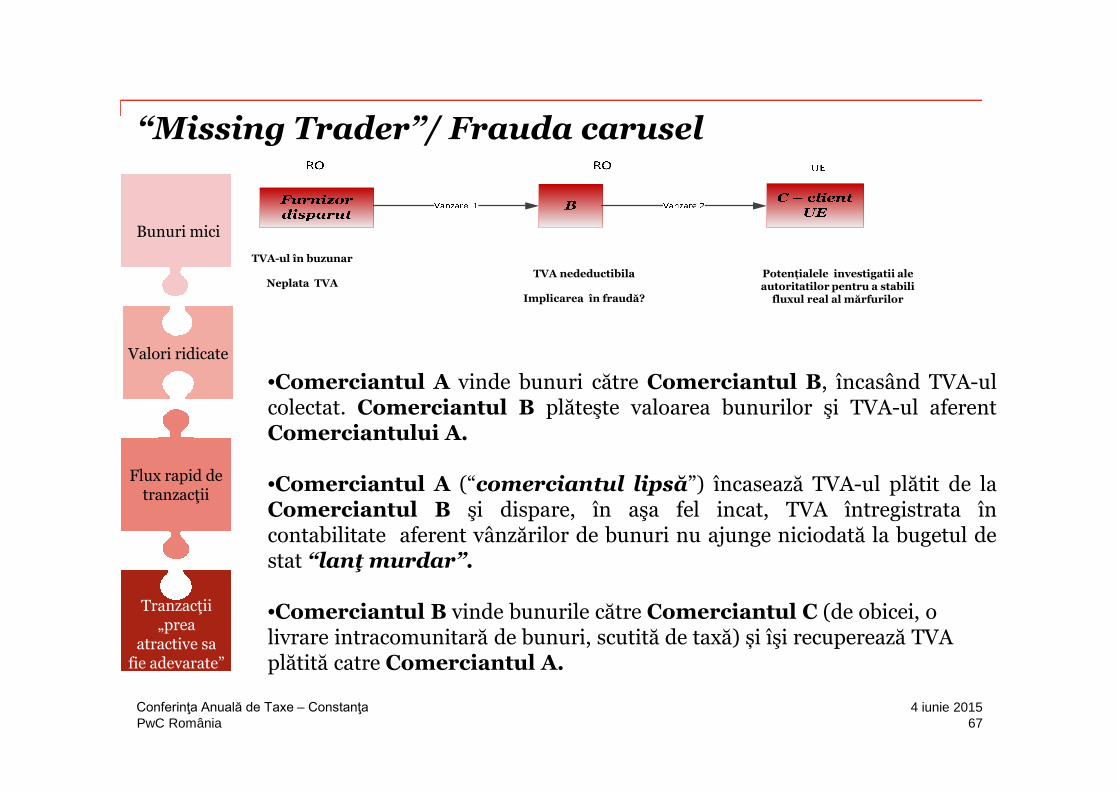

•Comerciantul A vinde bunuri către Comerciantul B, încasând TVA-ulcolectat. Comerciantul B plăteşte valoarea bunurilor şi TVA-ul aferentComerciantului A.

•Comerciantul A (“comerciantul lipsă”) încasează TVA-ul plătit de laComerciantul B şi dispare, în aşa fel incat, TVA întregistrata încontabilitate aferent vânzărilor de bunuri nu ajunge niciodată la bugetul destat “lanţ murdar”.

•Comerciantul B vinde bunurile către Comerciantul C (de obicei, olivrare intracomunitară de bunuri, scutită de taxă) și îşi recuperează TVA plătită catre Comerciantul A.

Valori ridicate

Flux rapid detranzacţii

Bunuri mici

Tranzacţii „prea

atractive safie adevarate”

TVA-ul în buzunar

Neplata TVATVA nedeductibila

Implicarea în fraudă?

Potențialele investigatii ale autoritatilor pentru a stabili

fluxul real al mărfurilor

“Missing Trader”/ Frauda carusel

674 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

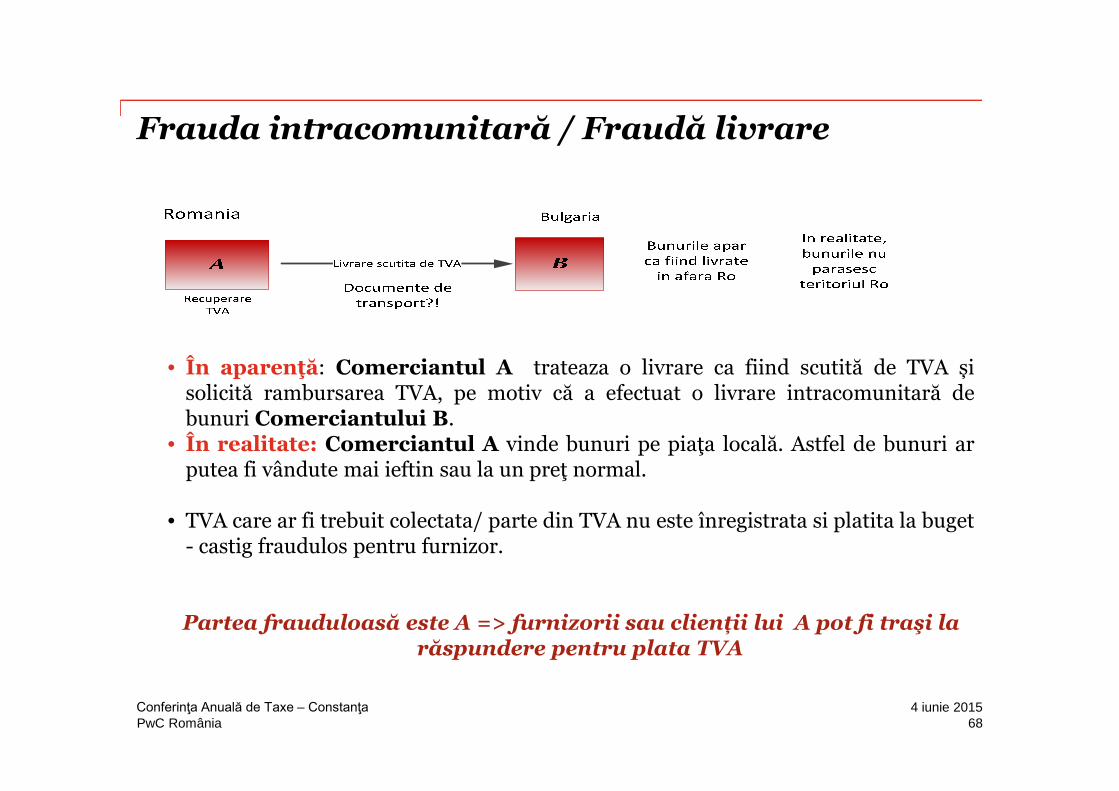

• În aparenţă: Comerciantul A trateaza o livrare ca fiind scutită de TVA șisolicită rambursarea TVA, pe motiv că a efectuat o livrare intracomunitară debunuri Comerciantului B.

• În realitate: Comerciantul A vinde bunuri pe piaţa locală. Astfel de bunuri arputea fi vândute mai ieftin sau la un preţ normal.

• TVA care ar fi trebuit colectata/ parte din TVA nu este înregistrata si platita la buget- castig fraudulos pentru furnizor.

Partea frauduloasă este A => furnizorii sau clienții lui A pot fi traşi la răspundere pentru plata TVA

Frauda intracomunitară / Fraudă livrare

684 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

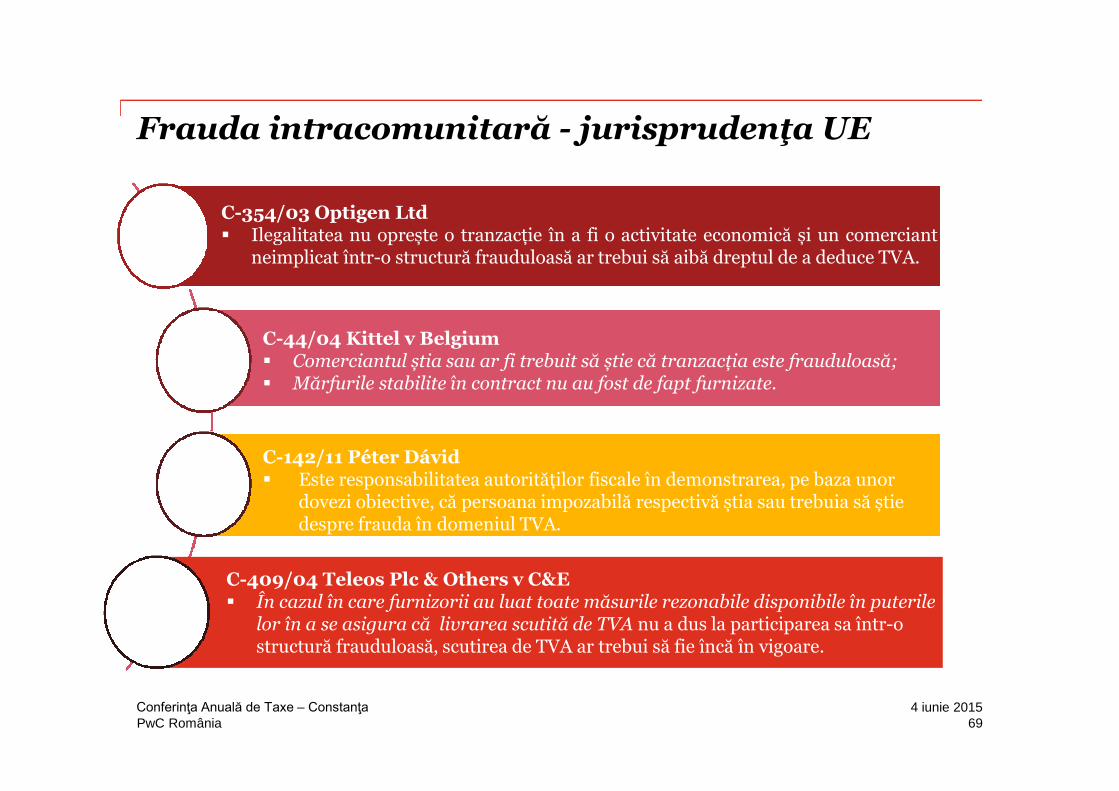

C-354/03 Optigen Ltd Ilegalitatea nu oprește o tranzacție în a fi o activitate economică și un comerciant

neimplicat într-o structură frauduloasă ar trebui să aibă dreptul de a deduce TVA.

C-44/04 Kittel v Belgium Comerciantul știa sau ar fi trebuit să știe că tranzacția este frauduloasă; Mărfurile stabilite în contract nu au fost de fapt furnizate.

C-142/11 Péter Dávid Este responsabilitatea autorităților fiscale în demonstrarea, pe baza unor

dovezi obiective, că persoana impozabilă respectivă știa sau trebuia să știe despre frauda în domeniul TVA.

C-409/04 Teleos Plc & Others v C&E În cazul în care furnizorii au luat toate măsurile rezonabile disponibile în puterile

lor în a se asigura că livrarea scutită de TVA nu a dus la participarea sa într-ostructură frauduloasă, scutirea de TVA ar trebui să fie încă în vigoare.

Frauda intracomunitară - jurisprudenţa UE

694 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

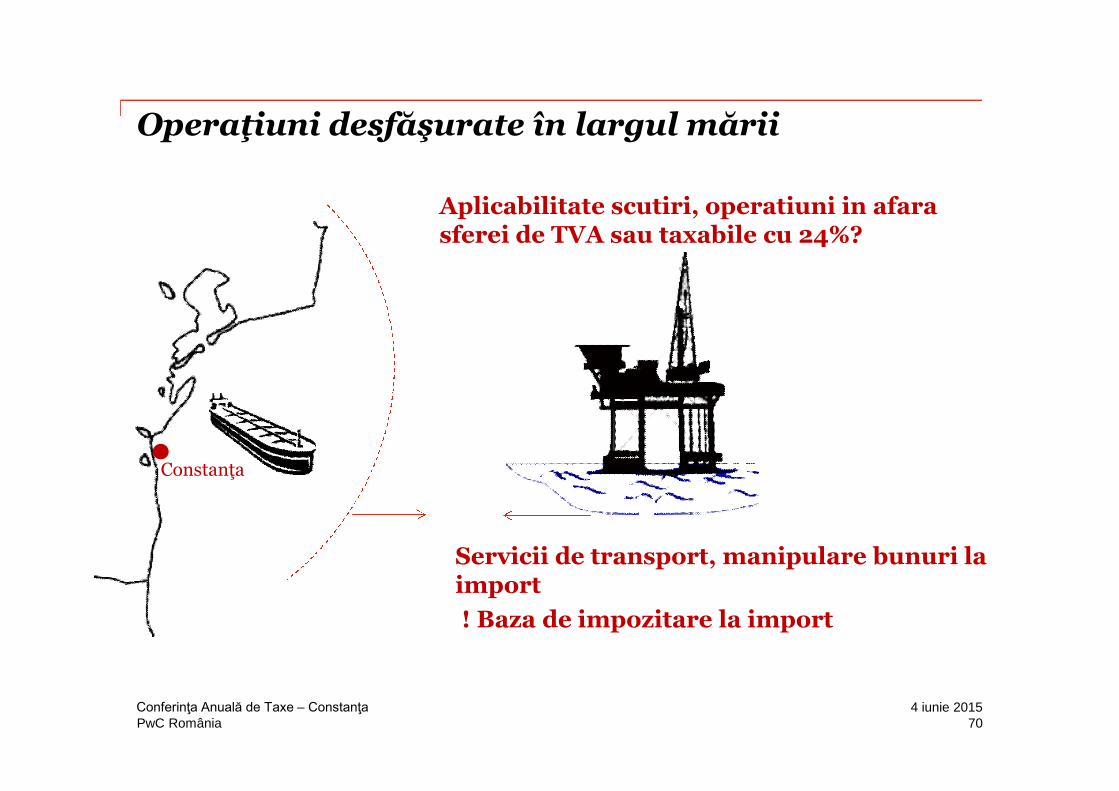

Operaţiuni desfăşurate în largul mării

Constanţa

Aplicabilitate scutiri, operatiuni in afarasferei de TVA sau taxabile cu 24%?

Servicii de transport, manipulare bunuri laimport

! Baza de impozitare la import

704 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Taxe vamale, accize şi taxe la Fondul pentru mediu

Florin Manole

714 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Agenda

• Modernizarea reglementărilor vamale

• Noutăţi şi tendinţe în domeniul accizelor

• Contribuţii la fondul pentru mediu

724 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Modernizarea reglementărilor vamale

734 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

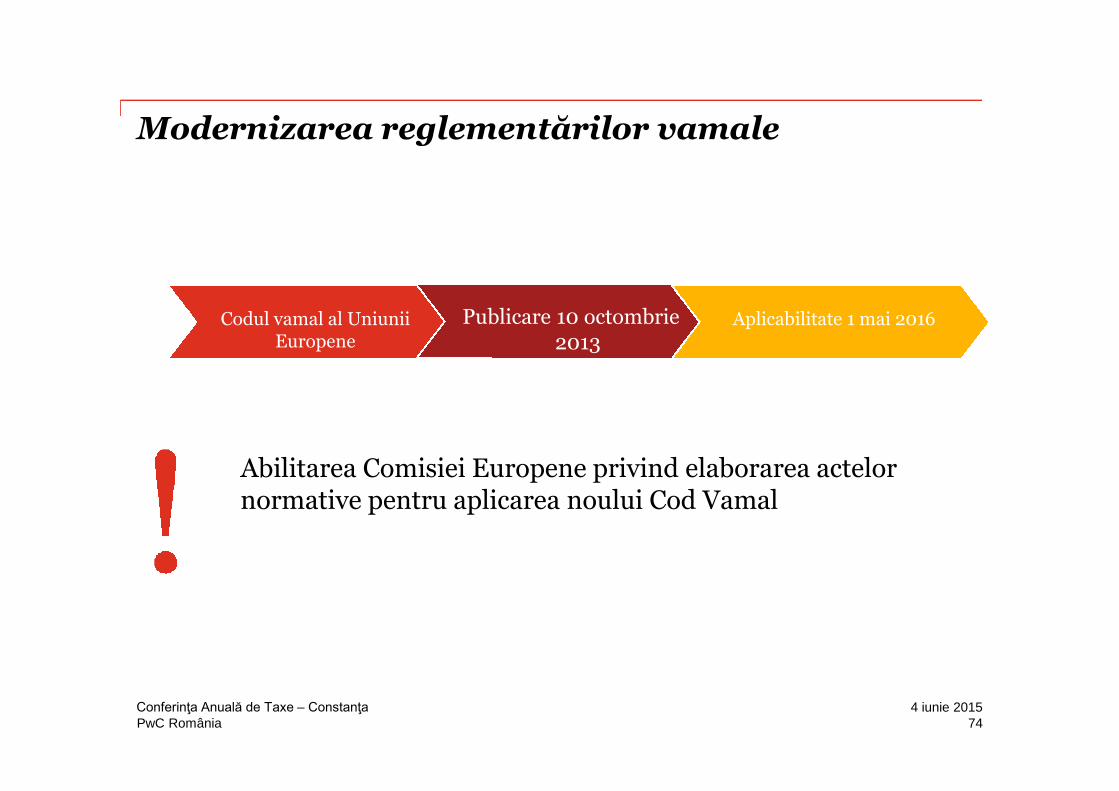

Modernizarea reglementărilor vamale

Abilitarea Comisiei Europene privind elaborarea actelornormative pentru aplicarea noului Cod Vamal

Codul vamal al UniuniiEuropene

Publicare 10 octombrie2013

Aplicabilitate 1 mai 2016

744 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

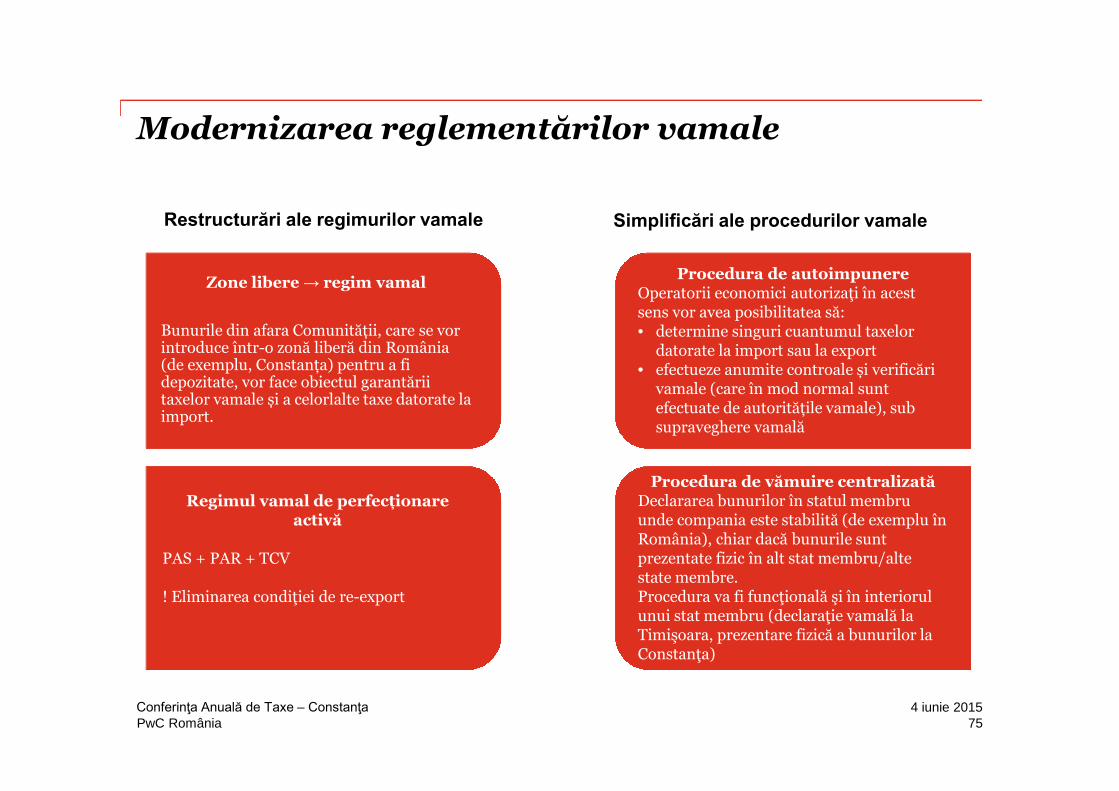

Modernizarea reglementărilor vamale

Restructurări ale regimurilor vamale

Zone libere → regim vamal

Bunurile din afara Comunității, care se vor introduce într-o zonă liberă din România (de exemplu, Constanța) pentru a fi depozitate, vor face obiectul garantării taxelor vamale și a celorlalte taxe datorate la import.

Regimul vamal de perfecționare activă

PAS + PAR + TCV

! Eliminarea condiţiei de re-export

Simplificări ale procedurilor vamale

Procedura de autoimpunereOperatorii economici autorizaţi în acest sens vor avea posibilitatea să:• determine singuri cuantumul taxelor

datorate la import sau la export• efectueze anumite controale și verificări

vamale (care în mod normal suntefectuate de autoritățile vamale), sub supraveghere vamală

Procedura de vămuire centralizată Declararea bunurilor în statul membruunde compania este stabilită (de exemplu în România), chiar dacă bunurile sunt prezentate fizic în alt stat membru/altestate membre.Procedura va fi funcţională şi în interiorul unui stat membru (declaraţie vamală la Timişoara, prezentare fizică a bunurilor la Constanţa)

754 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Modernizarea reglementărilor vamale

• Nu se solicită garanţie pentru transportul mărfurilor pe Dunăre sau pe căile sale navigabile

• ITO / IOO → obligativitatea utilizării şi pentru titulari

→ valabilitate 3 ani (vs. 6 ani)

• Termenul de prescripţie se extinde la minim 5 ani şi maxim 10 ani în cazul în care datoria vamală a luat naștere ca rezultat al unui act care, la data la care a avut loc, putea face obiectul unei acțiuni judiciare penale

• Depozitarea temporară → autorizaţie/garantare

• ! Autorizaţii vamale - AEO

764 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Noutăţi şi tendinţe în domeniul accizelor

774 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

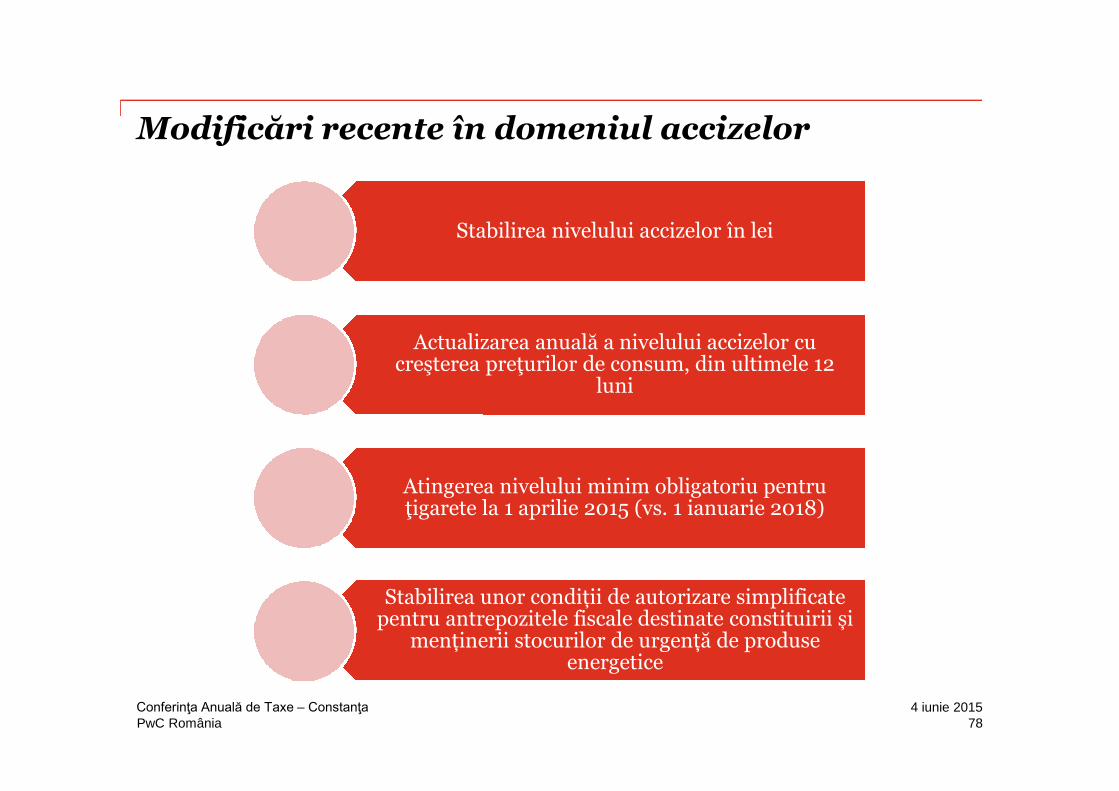

Modificări recente în domeniul accizelor

Stabilirea nivelului accizelor în lei

Actualizarea anuală a nivelului accizelor cu creşterea preţurilor de consum, din ultimele 12

luni

Atingerea nivelului minim obligatoriu pentruţigarete la 1 aprilie 2015 (vs. 1 ianuarie 2018)

Stabilirea unor condiții de autorizare simplificate pentru antrepozitele fiscale destinate constituirii și

menținerii stocurilor de urgență de produse energetice

784 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

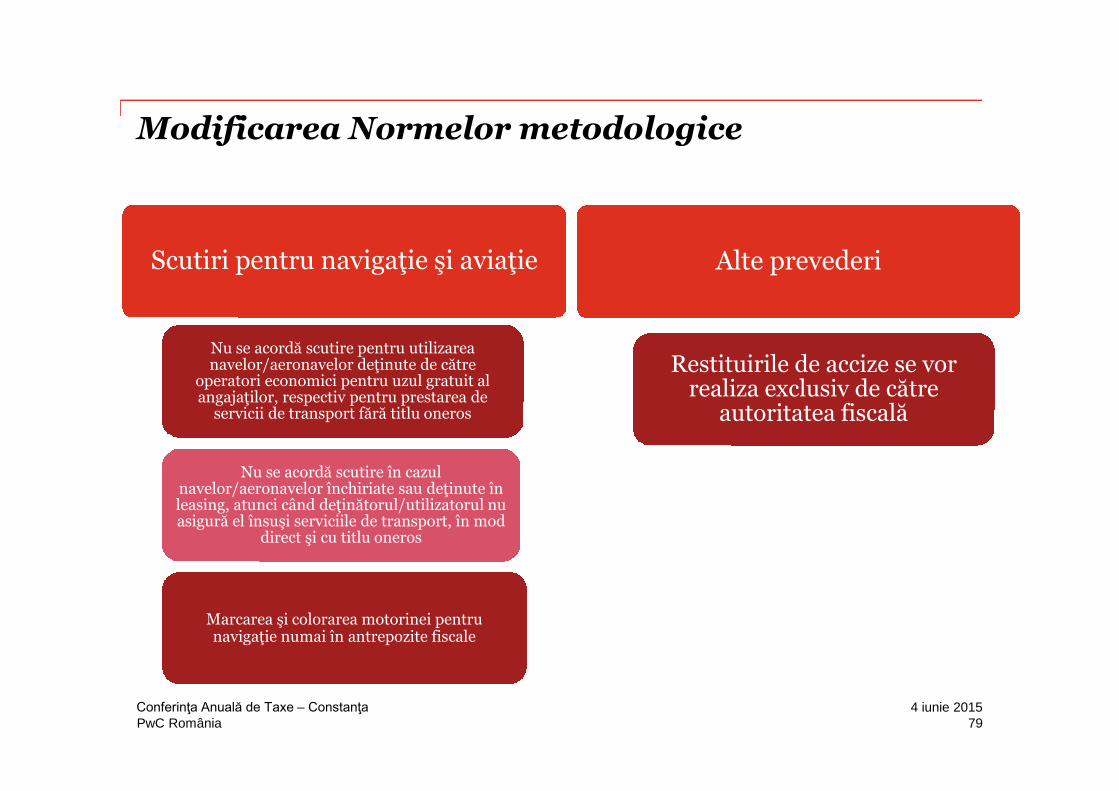

Modificarea Normelor metodologice

Scutiri pentru navigaţie şi aviaţie

Nu se acordă scutire pentru utilizarea navelor/aeronavelor deţinute de către

operatori economici pentru uzul gratuit alangajaţilor, respectiv pentru prestarea de

servicii de transport fără titlu oneros

Nu se acordă scutire în cazul navelor/aeronavelor închiriate sau deţinute în leasing, atunci când deţinătorul/utilizatorul nu asigură el însuşi serviciile de transport, în mod

direct şi cu titlu oneros

Marcarea şi colorarea motorinei pentru navigaţie numai în antrepozite fiscale

Alte prevederi

Restituirile de accize se vorrealiza exclusiv de către

autoritatea fiscală

794 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

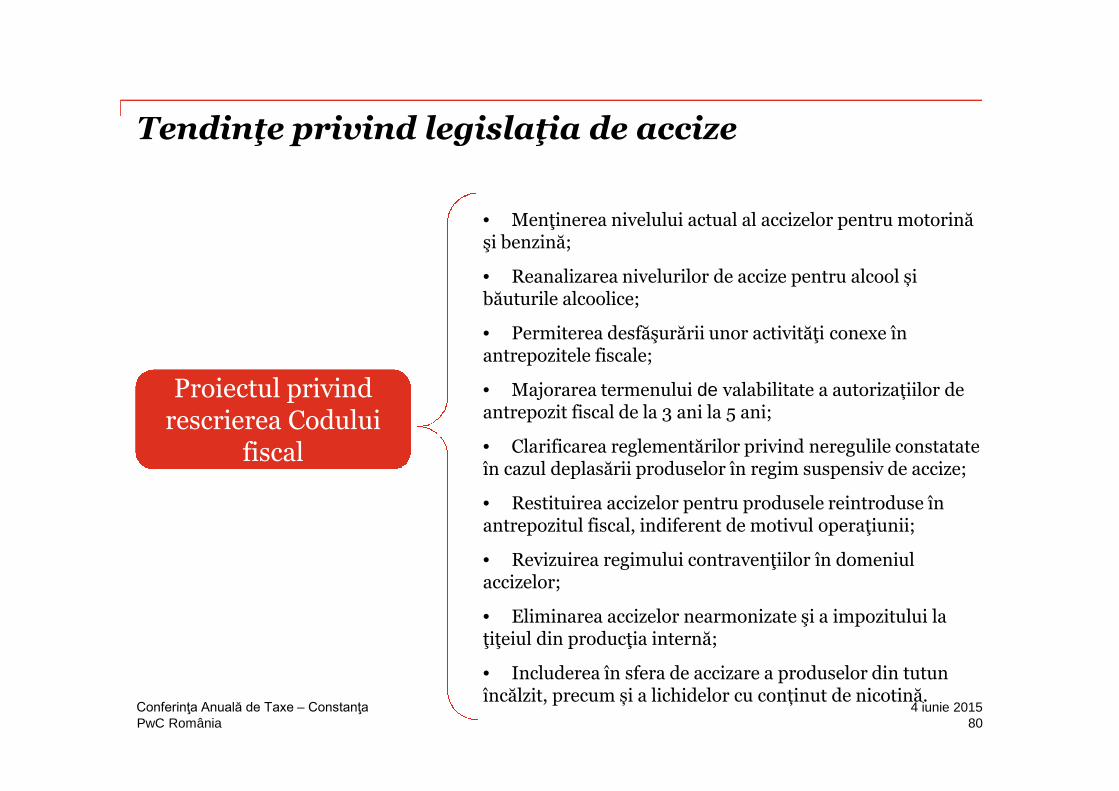

Tendinţe privind legislaţia de accize

Proiectul privindrescrierea Codului

fiscal

• Menţinerea nivelului actual al accizelor pentru motorină şi benzină;

• Reanalizarea nivelurilor de accize pentru alcool și băuturile alcoolice;

• Permiterea desfăşurării unor activităţi conexe în antrepozitele fiscale;

• Majorarea termenului de valabilitate a autorizațiilor de antrepozit fiscal de la 3 ani la 5 ani;

• Clarificarea reglementărilor privind neregulile constatate în cazul deplasării produselor în regim suspensiv de accize;

• Restituirea accizelor pentru produsele reintroduse înantrepozitul fiscal, indiferent de motivul operaţiunii;

• Revizuirea regimului contravenţiilor în domeniul accizelor;

• Eliminarea accizelor nearmonizate şi a impozitului la ţiţeiul din producţia internă;

• Includerea în sfera de accizare a produselor din tutunîncălzit, precum și a lichidelor cu conținut de nicotină.

804 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Principalele tipuri de contribuţii datorate Fondului pentru Mediu

814 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

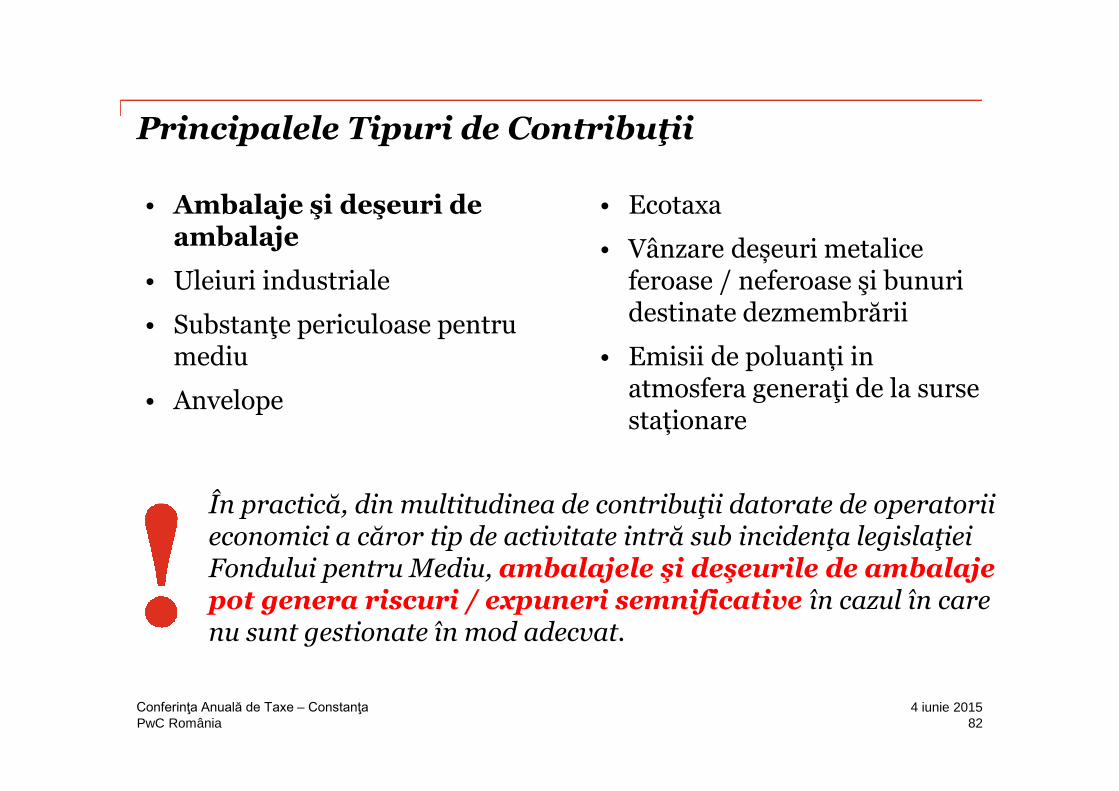

Principalele Tipuri de Contribuţii

• Ambalaje şi deşeuri de ambalaje

• Uleiuri industriale

• Substanţe periculoase pentru mediu

• Anvelope

În practică, din multitudinea de contribuţii datorate de operatorii economici a căror tip de activitate intră sub incidenţa legislaţiei Fondului pentru Mediu, ambalajele şi deşeurile de ambalaje pot genera riscuri / expuneri semnificative în cazul în carenu sunt gestionate în mod adecvat.

• Ecotaxa

• Vânzare deșeuri metalice feroase / neferoase şi bunuri destinate dezmembrării

• Emisii de poluanți in atmosfera generaţi de la surse staționare

824 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

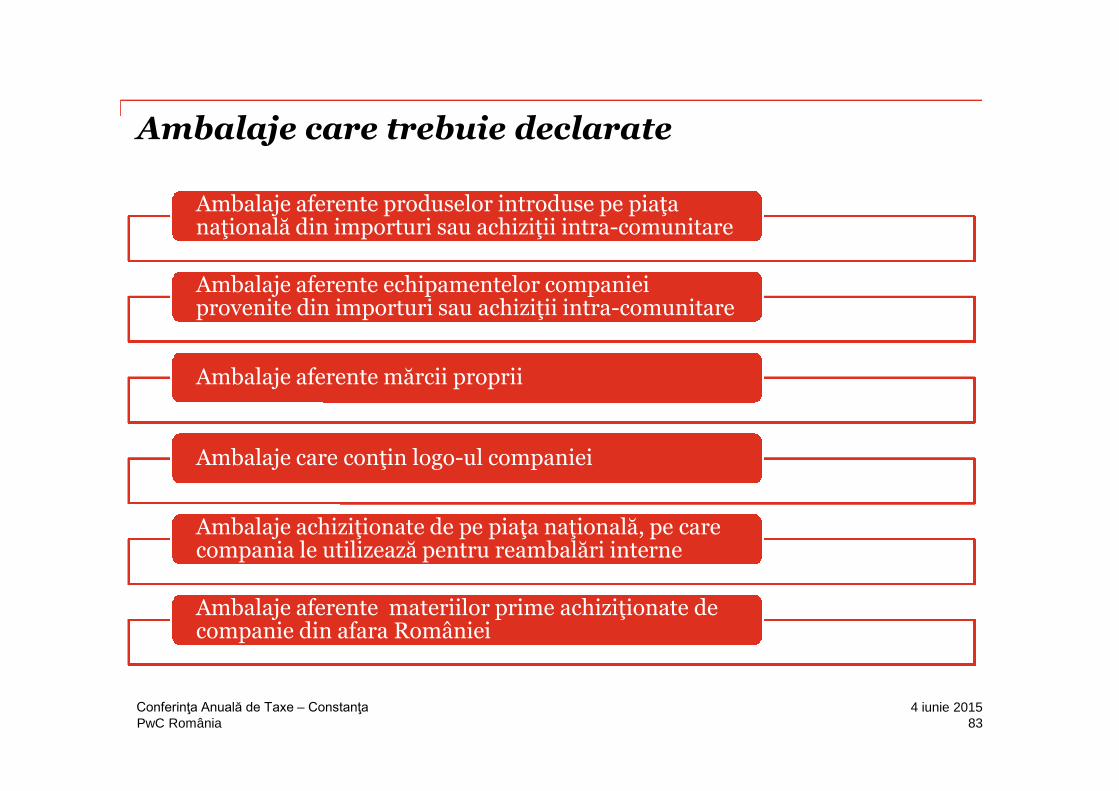

Ambalaje care trebuie declarate

Ambalaje aferente produselor introduse pe piaţa naţională din importuri sau achiziţii intra-comunitare

Ambalaje aferente echipamentelor companieiprovenite din importuri sau achiziţii intra-comunitare

Ambalaje aferente mărcii proprii

Ambalaje care conţin logo-ul companiei

Ambalaje achiziţionate de pe piaţa naţională, pe care compania le utilizează pentru reambalări interne

Ambalaje aferente materiilor prime achiziţionate de companie din afara României

834 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

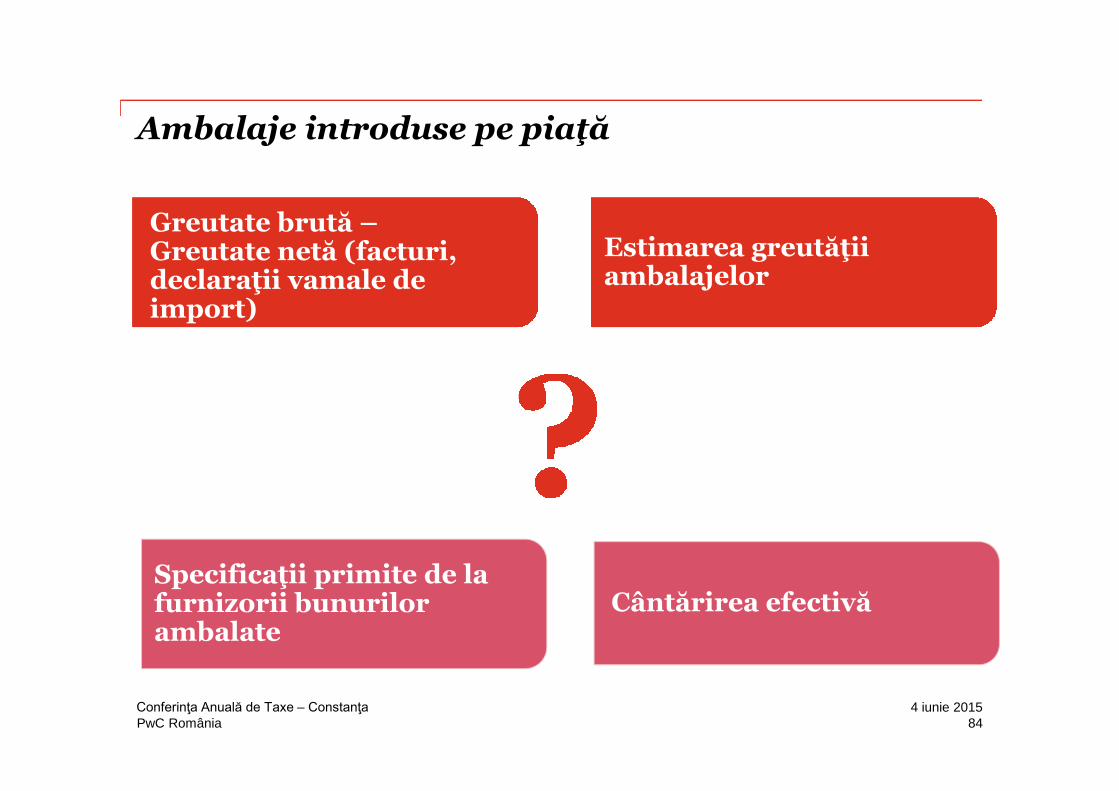

Ambalaje introduse pe piaţă

Greutate brută –Greutate netă (facturi, declaraţii vamale de import)

Cântărirea efectivă Specificaţii primite de la furnizorii bunurilorambalate

Estimarea greutăţii ambalajelor

844 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Procesul de desfăşurare a Inspecţiilor Administraţiei Fondului pentru Mediu (AFM)

854 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

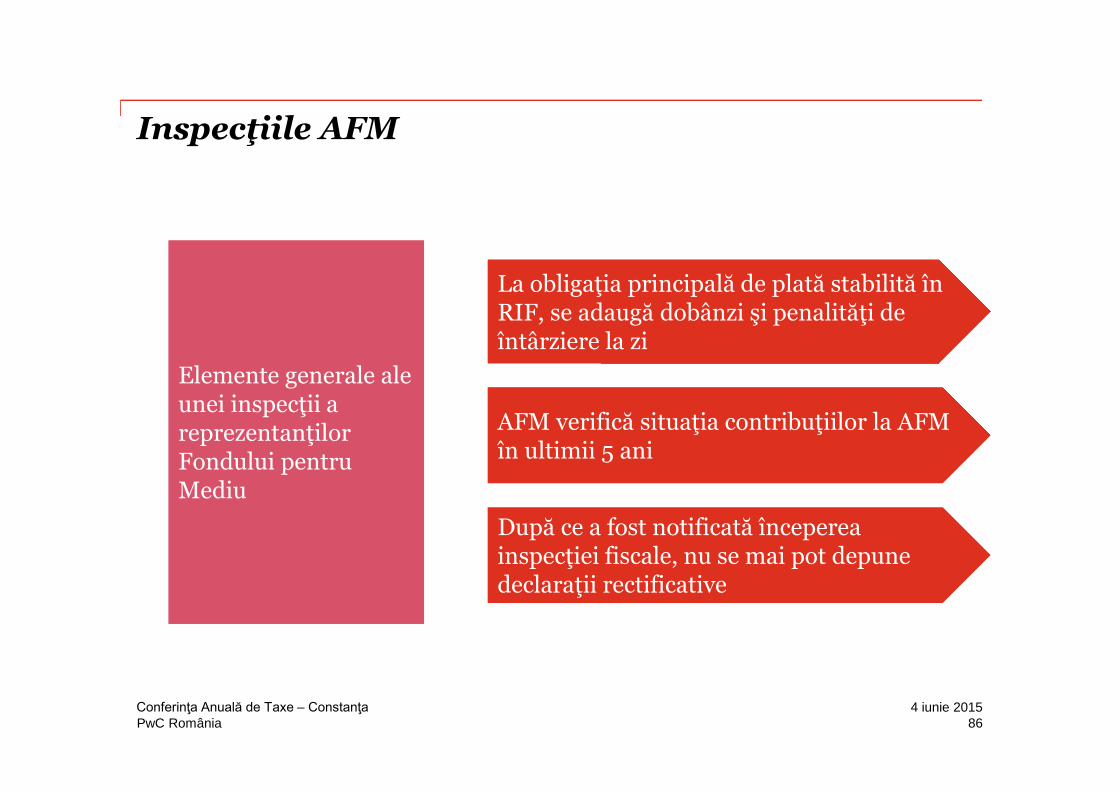

Inspecţiile AFM

AFM verifică situaţia contribuţiilor la AFM în ultimii 5 ani

La obligaţia principală de plată stabilită în RIF, se adaugă dobânzi şi penalităţi de întârziere la zi

După ce a fost notificată începerea inspecţiei fiscale, nu se mai pot depune declaraţii rectificative

Elemente generale aleunei inspecţii a reprezentanţilor Fondului pentruMediu

864 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

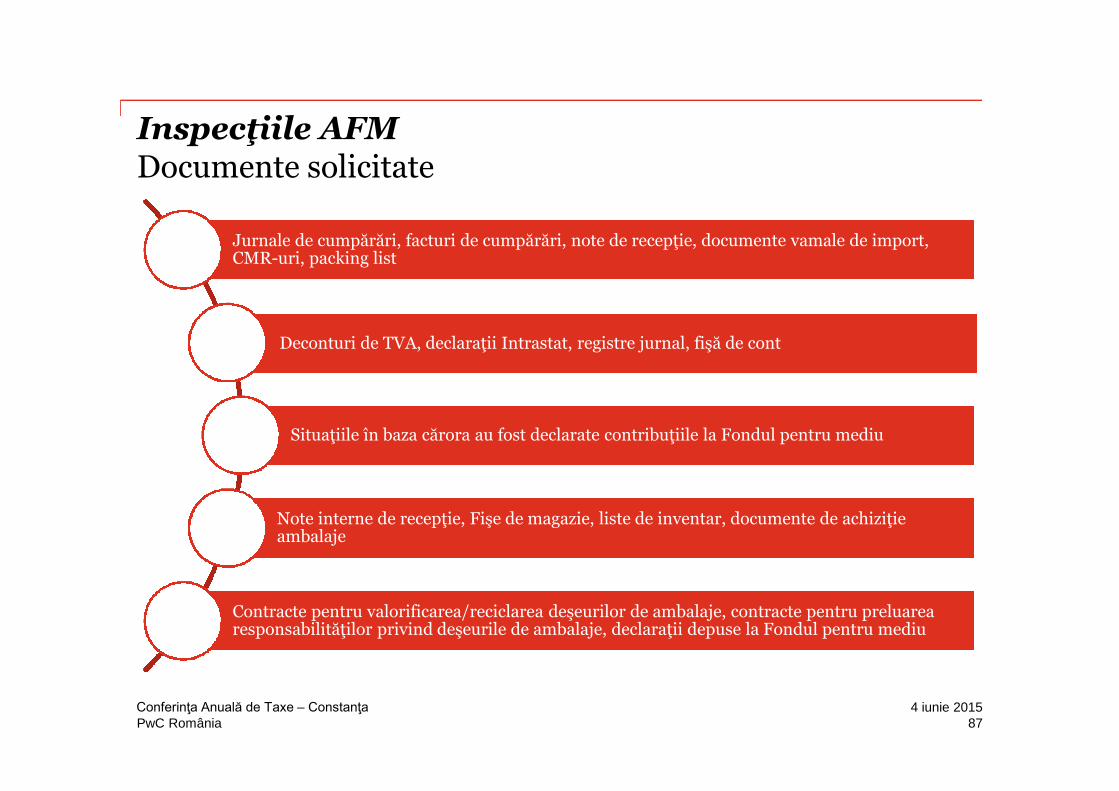

Inspecţiile AFMDocumente solicitate

Jurnale de cumpărări, facturi de cumpărări, note de recepţie, documente vamale de import, CMR-uri, packing list

Deconturi de TVA, declaraţii Intrastat, registre jurnal, fişă de cont

Situaţiile în baza cărora au fost declarate contribuţiile la Fondul pentru mediu

Note interne de recepţie, Fişe de magazie, liste de inventar, documente de achiziţie ambalaje

Contracte pentru valorificarea/reciclarea deşeurilor de ambalaje, contracte pentru preluarea responsabilităţilor privind deşeurile de ambalaje, declaraţii depuse la Fondul pentru mediu

874 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Autorităţile de mediu

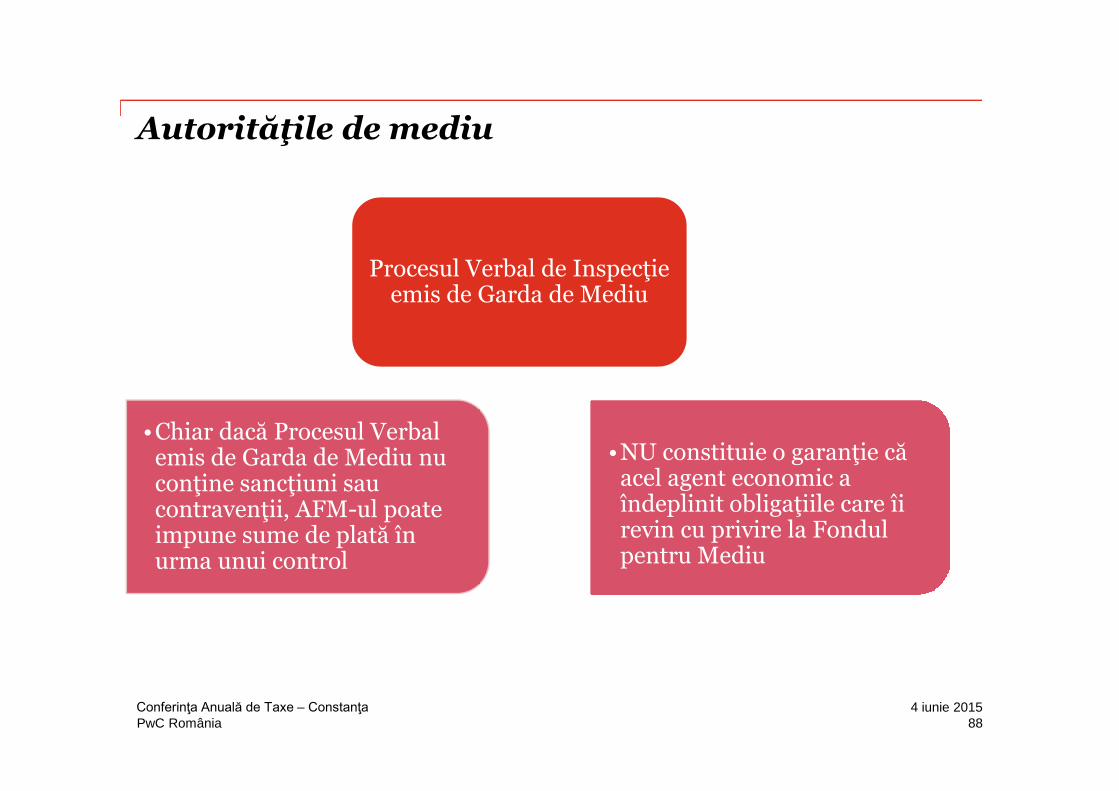

•Chiar dacă Procesul Verbal emis de Garda de Mediu nuconţine sancţiuni sau contravenţii, AFM-ul poate impune sume de plată în urma unui control

Procesul Verbal de Inspecţie emis de Garda de Mediu

•NU constituie o garanţie că acel agent economic aîndeplinit obligaţiile care îi revin cu privire la Fondulpentru Mediu

884 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

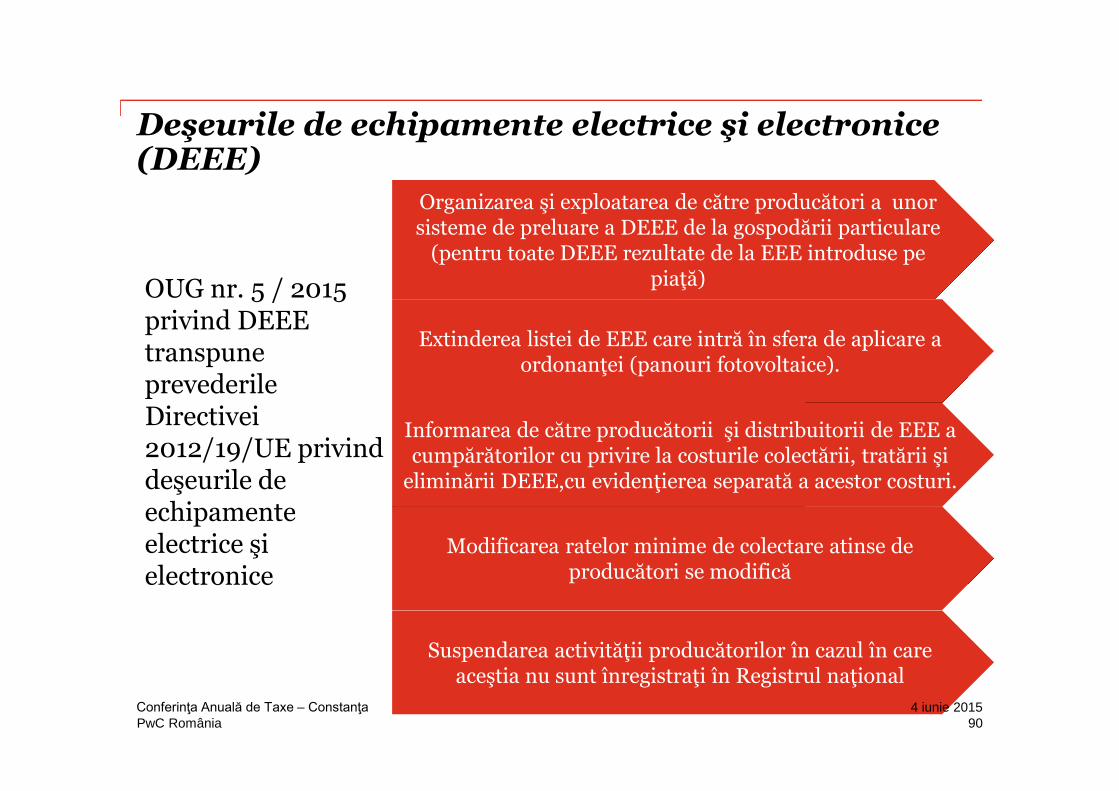

Modificarea prevederilor legislativecu privire la deşeurile de echipamente electrice şi electronice (DEEE)

894 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Deşeurile de echipamente electrice şi electronice (DEEE)

OUG nr. 5 / 2015privind DEEEtranspuneprevederileDirectivei2012/19/UE privinddeşeurile de echipamenteelectrice şielectronice

Organizarea şi exploatarea de către producători a unor sisteme de preluare a DEEE de la gospodării particulare

(pentru toate DEEE rezultate de la EEE introduse pepiaţă)

Extinderea listei de EEE care intră în sfera de aplicare a ordonanţei (panouri fotovoltaice).

Informarea de către producătorii şi distribuitorii de EEE a cumpărătorilor cu privire la costurile colectării, tratării şi

eliminării DEEE,cu evidenţierea separată a acestor costuri.

Modificarea ratelor minime de colectare atinse deproducători se modifică

Suspendarea activităţii producătorilor în cazul în care aceştia nu sunt înregistraţi în Registrul naţional

904 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Litigiile fiscale

Mihail Boian

914 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Agenda

1. 2014: un an cu o recoltă extrem de săracă în modificările legii procedural-fiscale

2. Controlul inopinat ca substitut alinspecţiei fiscale

3. Transferarea litigiului fiscal petărâm penal: ultima frontieră

4. Temele favorite ale inspecţiei fiscale în ultima vreme

924 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

2014: un an cu o recoltă extrem de săracă în modificările legii procedural-fiscale

934 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

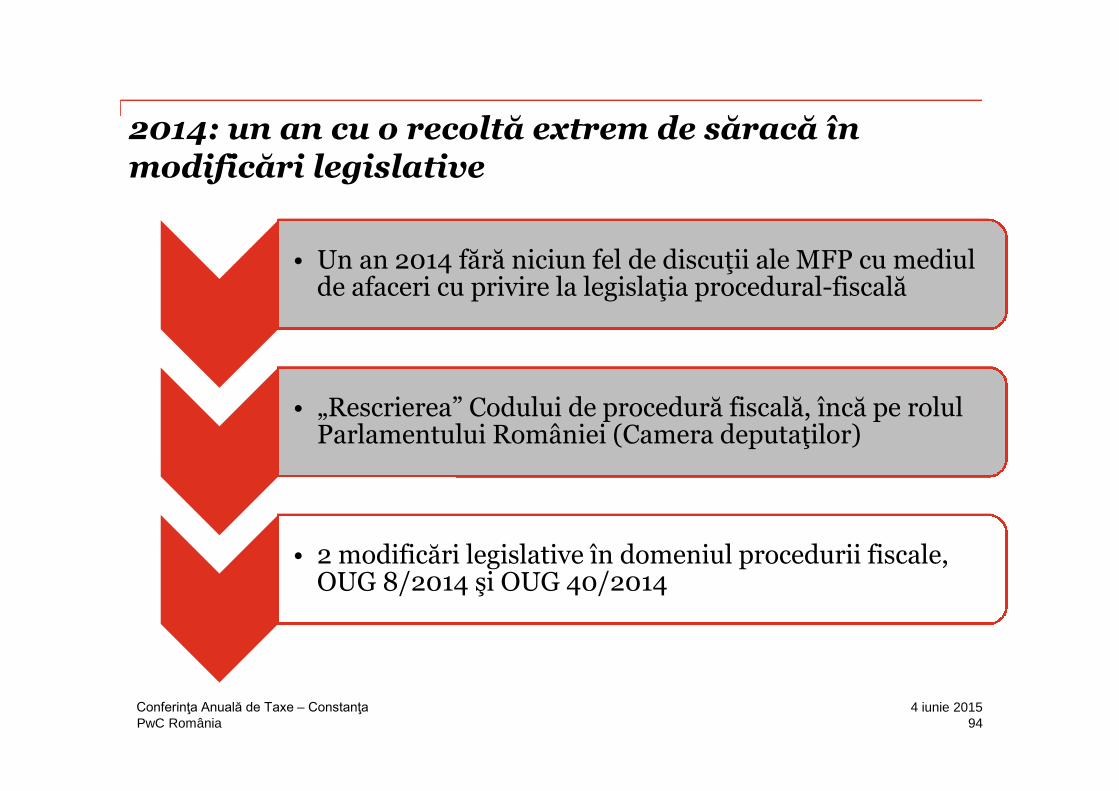

2014: un an cu o recoltă extrem de săracă în modificări legislative

• Un an 2014 fără niciun fel de discuţii ale MFP cu mediul de afaceri cu privire la legislaţia procedural-fiscală

• „Rescrierea” Codului de procedură fiscală, încă pe rolulParlamentului României (Camera deputaţilor)

• 2 modificări legislative în domeniul procedurii fiscale, OUG 8/2014 şi OUG 40/2014

944 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

2014: un an cu o recoltă extrem de săracă în modificări legislative

Cele mai importante dispoziţii modificatoare vizează:

- dobânzile acordate contribuabililorconform art.124 alin.(1) indice 2 Cpf;

- exigibilitatea creanţelor fiscale în cazul sumelor achitate suplimentar celor legal datorate,conform art.116 pct.5 Cpf.

Alte modificări legislative importante referitoare la Codul de procedură fiscală care păreau iminente, au fost abandonate.

954 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

2014: un an cu o recoltă extrem de săracă în modificări legislative

• Jurisprudenţă europeană creată la sesizarea instanţelor din România:

- Cauza BCR Leasing (C-424/2013)

- soluţiile din speţele referitoare la taxa pe poluare şi restituirea acesteia (Cauza Nicula –C331/2013)

• Jurisprudenţa naţională:

- dobânzi

- imputaţia plăţii

- substanţă vs. formă

964 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Controlul inopinat ca substitut alinspecţiei fiscale – cont.

974 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

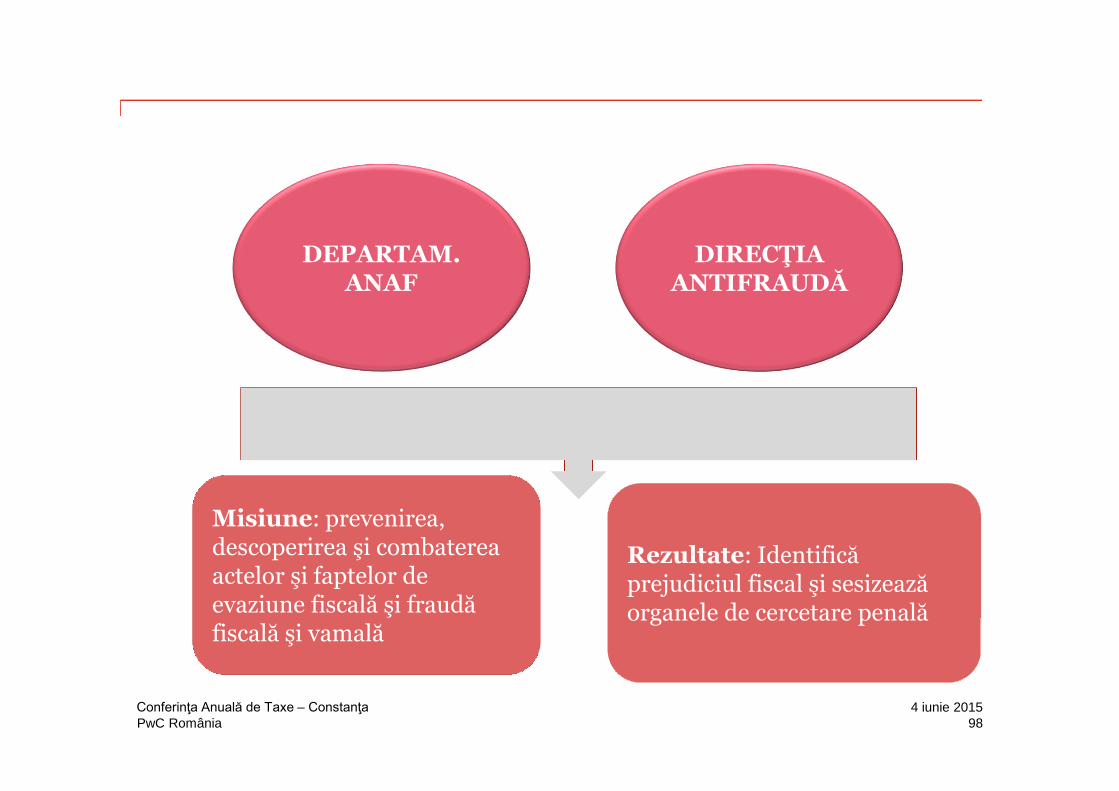

DEPARTAM.ANAF

DIRECŢIA ANTIFRAUDĂ

Misiune: prevenirea,descoperirea şi combaterea actelor şi faptelor de evaziune fiscală şi fraudă fiscală şi vamală

Rezultate: Identificăprejudiciul fiscal şi sesizeazăorganele de cercetare penală

984 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Controlul inopinat ca substitut al inspecţiei fiscale – cont.

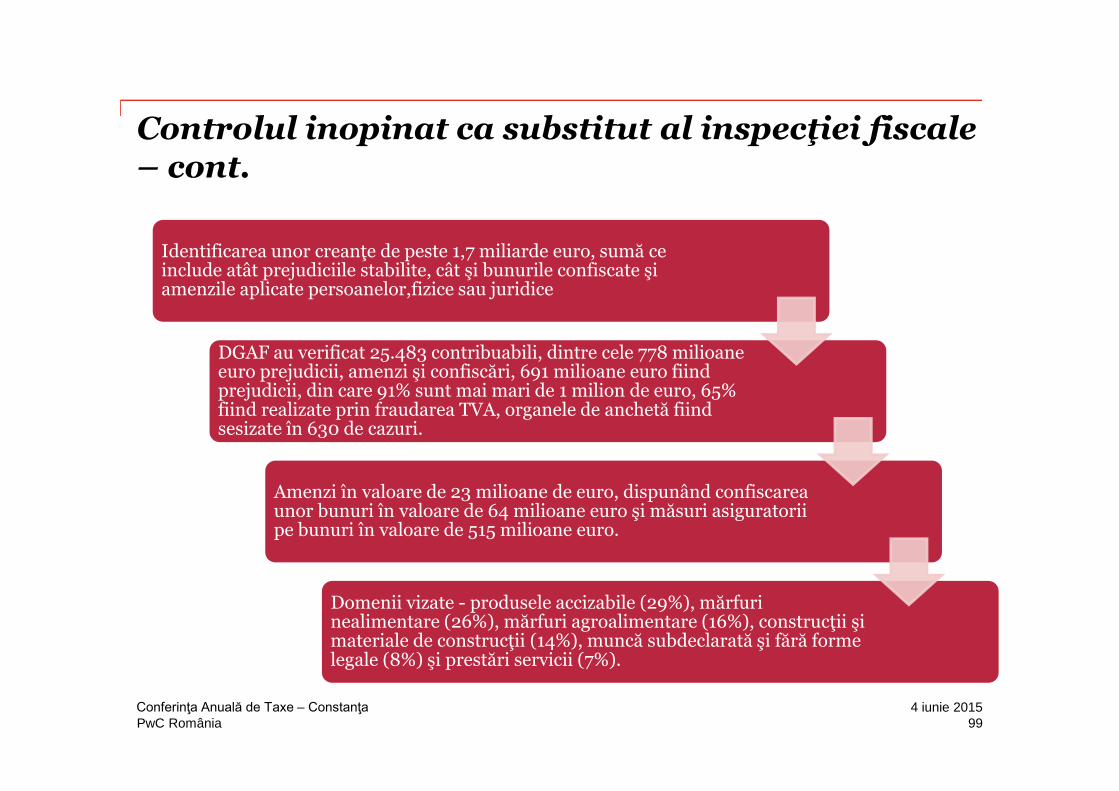

Identificarea unor creanţe de peste 1,7 miliarde euro, sumă ce include atât prejudiciile stabilite, cât şi bunurile confiscate şi amenzile aplicate persoanelor,fizice sau juridice

DGAF au verificat 25.483 contribuabili, dintre cele 778 milioaneeuro prejudicii, amenzi şi confiscări, 691 milioane euro fiind prejudicii, din care 91% sunt mai mari de 1 milion de euro, 65%fiind realizate prin fraudarea TVA, organele de anchetă fiind sesizate în 630 de cazuri.

Amenzi în valoare de 23 milioane de euro, dispunând confiscareaunor bunuri în valoare de 64 milioane euro şi măsuri asiguratorii pe bunuri în valoare de 515 milioane euro.

Domenii vizate - produsele accizabile (29%), mărfuri nealimentare (26%), mărfuri agroalimentare (16%), construcţii şi materiale de construcţii (14%), muncă subdeclarată şi fără forme legale (8%) şi prestări servicii (7%).

994 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

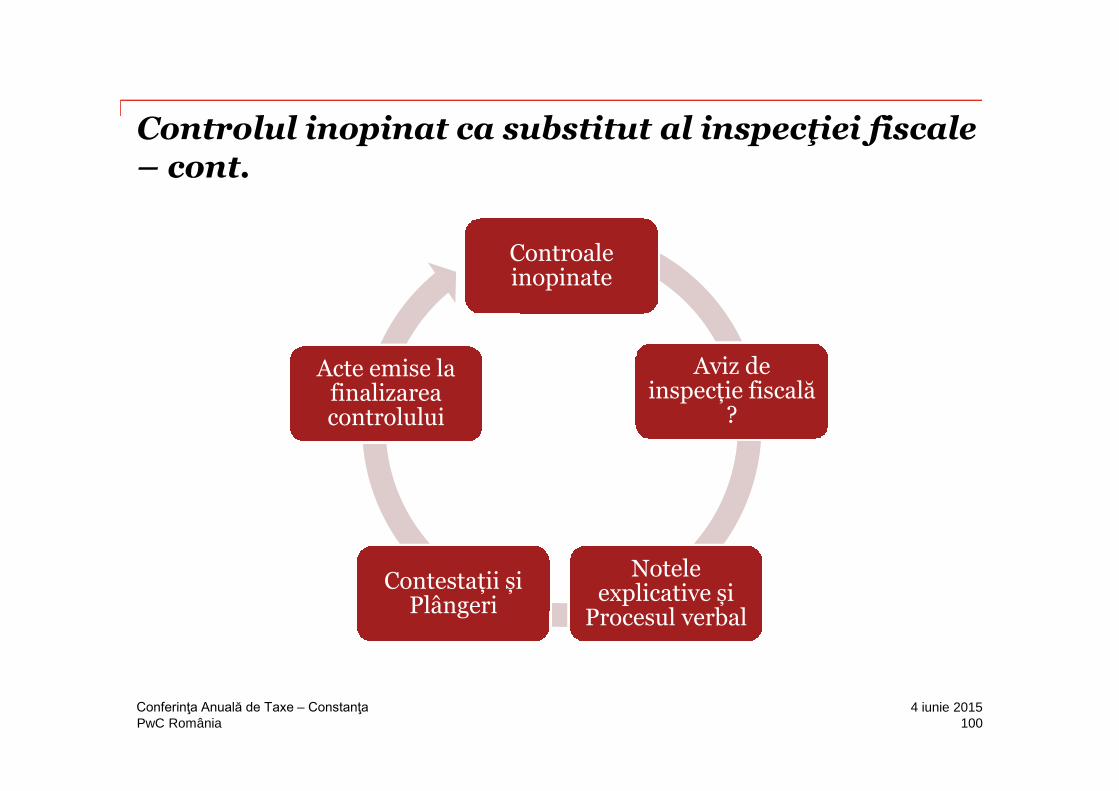

Controlul inopinat ca substitut al inspecţiei fiscale – cont.

Controaleinopinate

Aviz deinspecție fiscală

?

Noteleexplicative și

Procesul verbal

Contestații și Plângeri

Acte emise lafinalizareacontrolului

1004 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

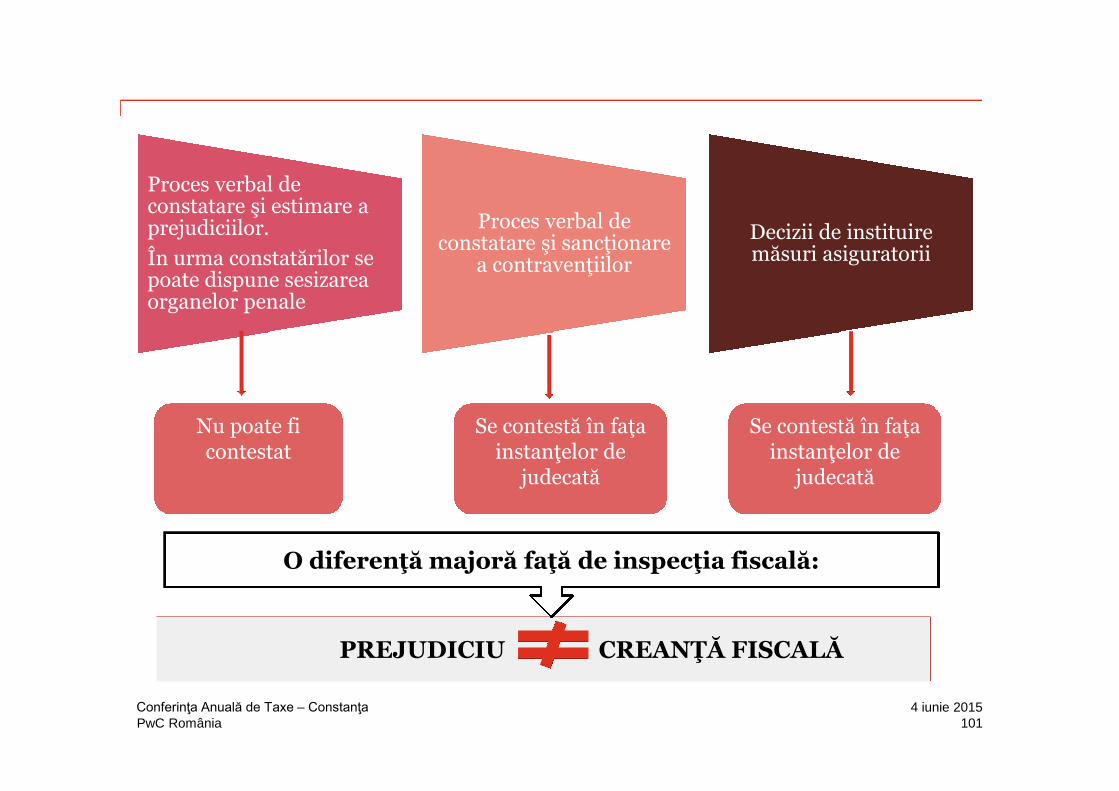

Proces verbal deconstatare şi estimare a prejudiciilor.

În urma constatărilor se poate dispune sesizareaorganelor penale

Proces verbal deconstatare şi sancţionare

a contravenţiilor

Decizii de instituiremăsuri asiguratorii

Nu poate ficontestat

Se contestă în faţa instanţelor de

judecată

Se contestă în faţa instanţelor de

judecată

PREJUDICIU CREANŢĂ FISCALĂ

O diferenţă majoră faţă de inspecţia fiscală:

1014 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

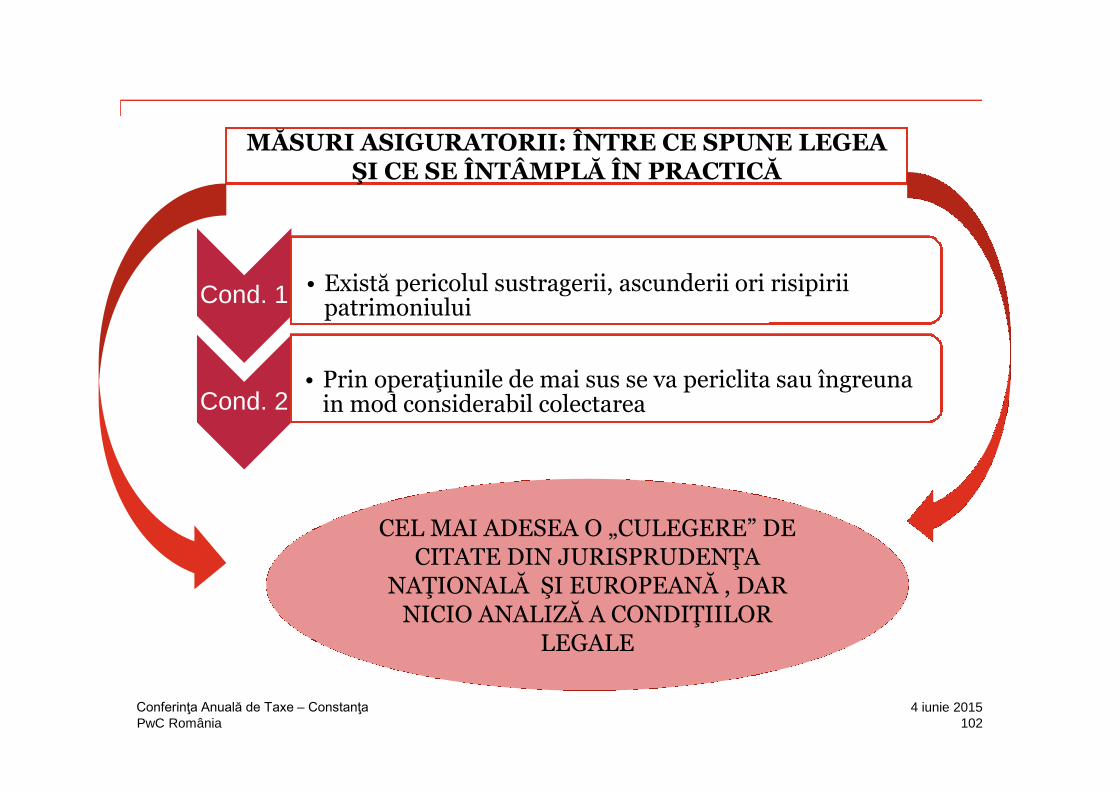

Cond. 1 • Există pericolul sustragerii, ascunderii ori risipiriipatrimoniului

Cond. 2• Prin operaţiunile de mai sus se va periclita sau îngreuna

in mod considerabil colectarea

MĂSURI ASIGURATORII: ÎNTRE CE SPUNE LEGEA ŞI CE SE ÎNTÂMPLĂ ÎN PRACTICĂ

CEL MAI ADESEA O „CULEGERE” DECITATE DIN JURISPRUDENŢA

NAŢIONALĂ ŞI EUROPEANĂ , DAR NICIO ANALIZĂ A CONDIŢIILOR

LEGALE

1024 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

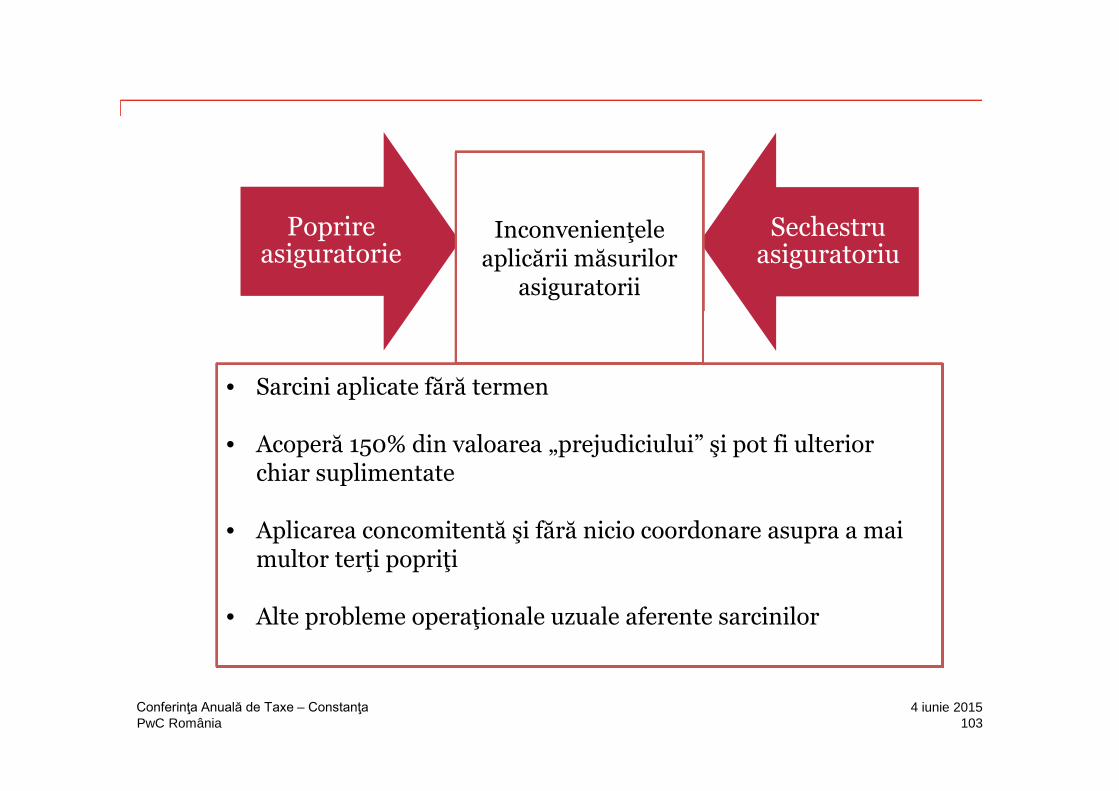

Poprireasiguratorie

Sechestruasiguratoriu

Inconvenienţeleaplicării măsurilor

asiguratorii

• Sarcini aplicate fără termen

• Acoperă 150% din valoarea „prejudiciului” şi pot fi ulterior chiar suplimentate

• Aplicarea concomitentă şi fără nicio coordonare asupra a mai multor terţi popriţi

• Alte probleme operaţionale uzuale aferente sarcinilor

1034 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

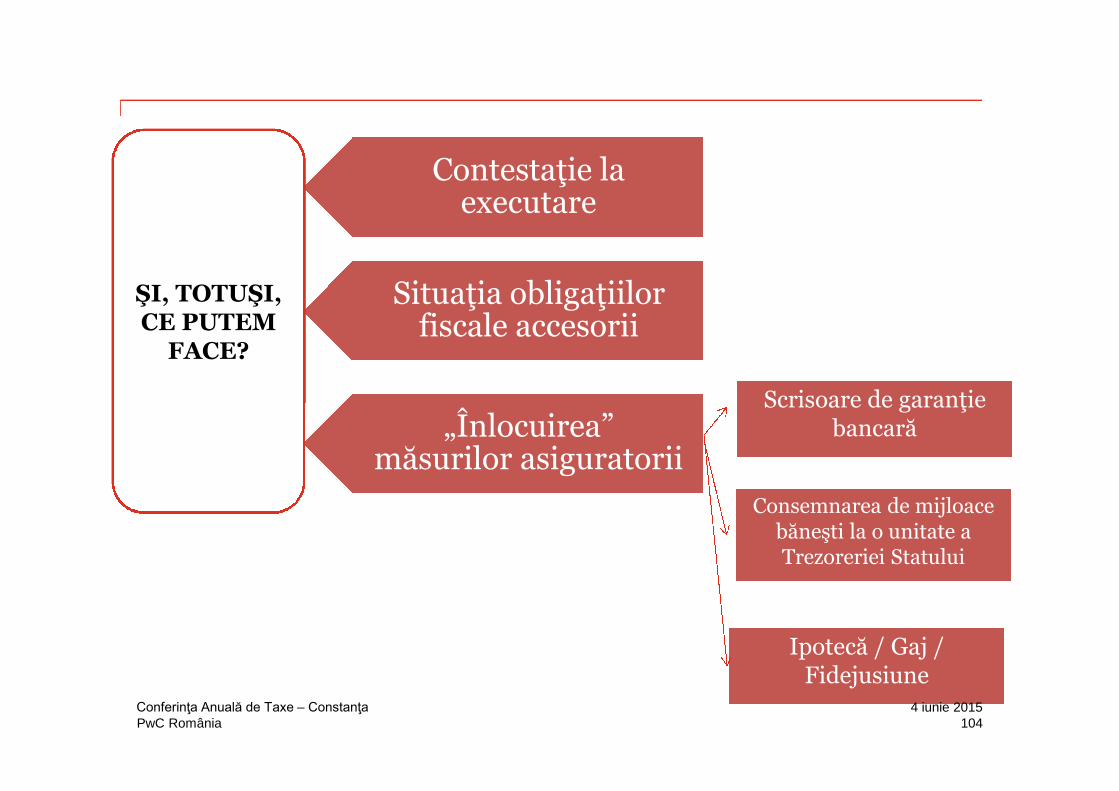

Scrisoare de garanţie bancară

Contestaţie la executare

Situaţia obligaţiilor fiscale accesorii

„Înlocuirea”măsurilor asiguratorii

Consemnarea de mijloacebăneşti la o unitate a Trezoreriei Statului

Ipotecă / Gaj / Fidejusiune

ŞI, TOTUŞI, CE PUTEM

FACE?

1044 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

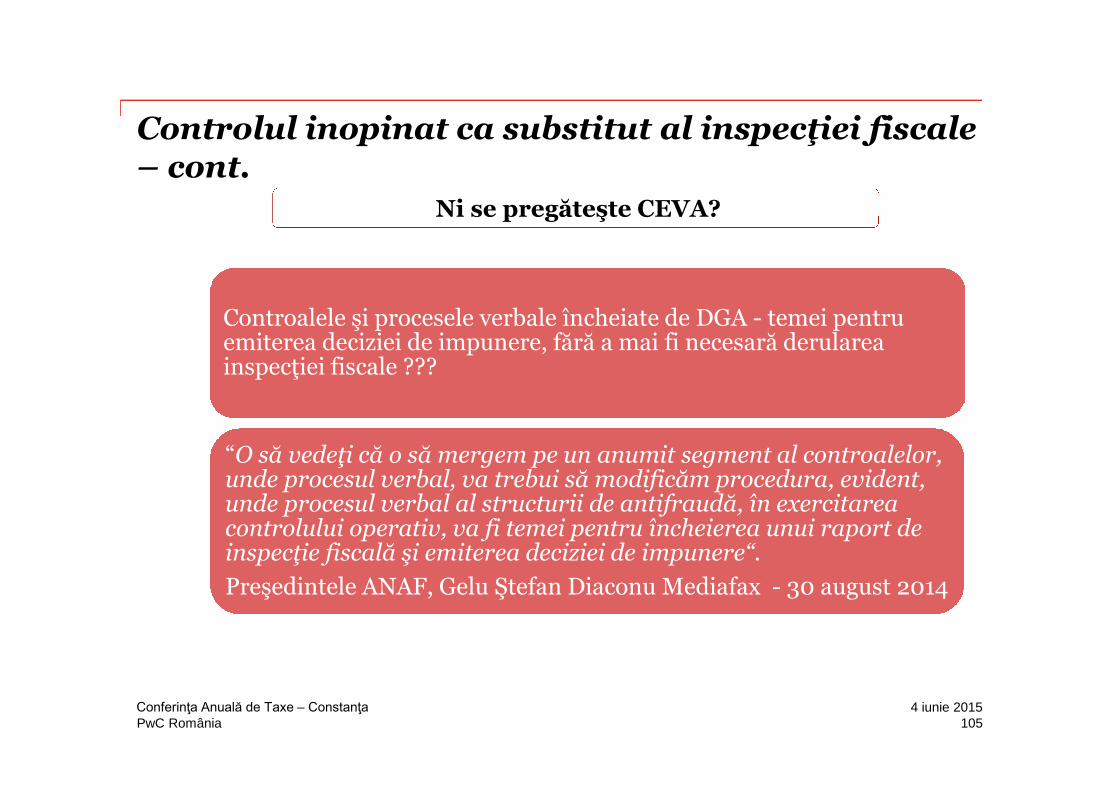

Controlul inopinat ca substitut al inspecţiei fiscale – cont.

Controalele şi procesele verbale încheiate de DGA - temei pentruemiterea deciziei de impunere, fără a mai fi necesară derularea inspecţiei fiscale ???

“O să vedeţi că o să mergem pe un anumit segment al controalelor, unde procesul verbal, va trebui să modificăm procedura, evident, unde procesul verbal al structurii de antifraudă, în exercitareacontrolului operativ, va fi temei pentru încheierea unui raport deinspecţie fiscală şi emiterea deciziei de impunere“.

Preşedintele ANAF, Gelu Ştefan Diaconu Mediafax - 30 august 2014

Ni se pregăteşte CEVA?

1054 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Transferarea litigiului fiscal petărâm penal: ultima frontieră

1064 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

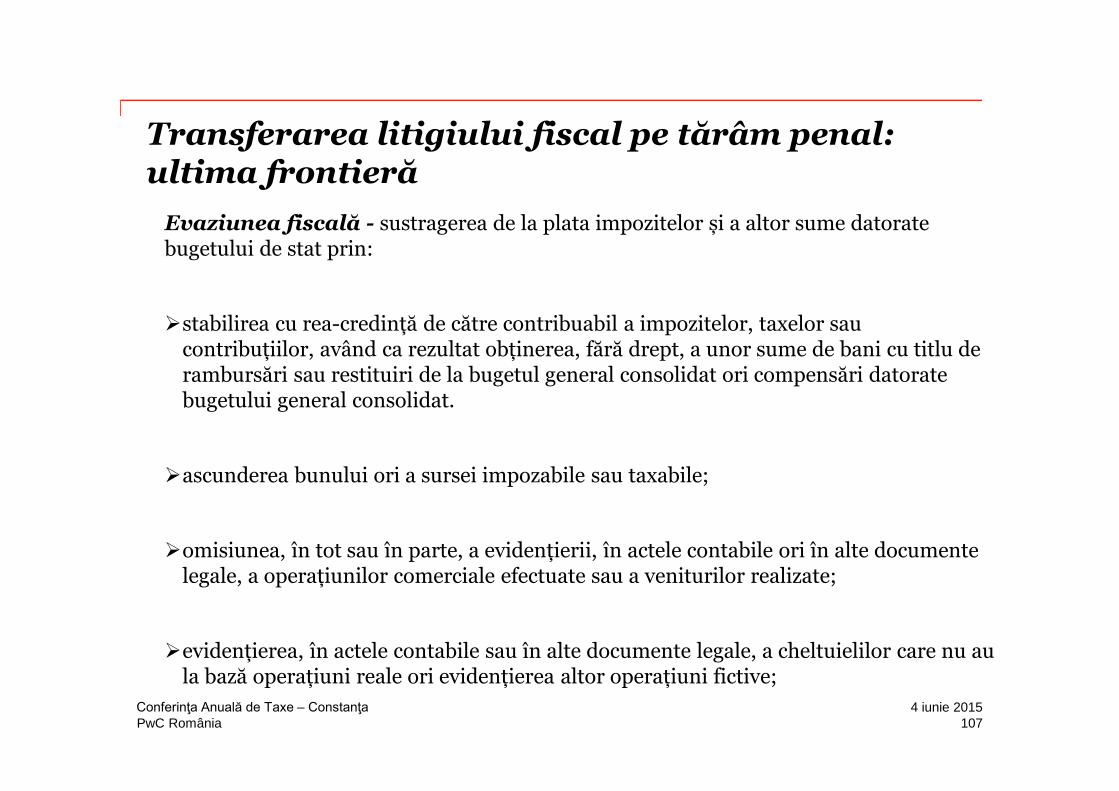

Evaziunea fiscală - sustragerea de la plata impozitelor și a altor sume datorate bugetului de stat prin:

stabilirea cu rea-credință de către contribuabil a impozitelor, taxelor sau contribuțiilor, având ca rezultat obținerea, fără drept, a unor sume de bani cu titlu de rambursări sau restituiri de la bugetul general consolidat ori compensări datorate bugetului general consolidat.

ascunderea bunului ori a sursei impozabile sau taxabile;

omisiunea, în tot sau în parte, a evidențierii, în actele contabile ori în alte documente legale, a operațiunilor comerciale efectuate sau a veniturilor realizate;

evidențierea, în actele contabile sau în alte documente legale, a cheltuielilor care nu au la bază operațiuni reale ori evidențierea altor operațiuni fictive;

Transferarea litigiului fiscal pe tărâm penal: ultima frontieră

1074 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

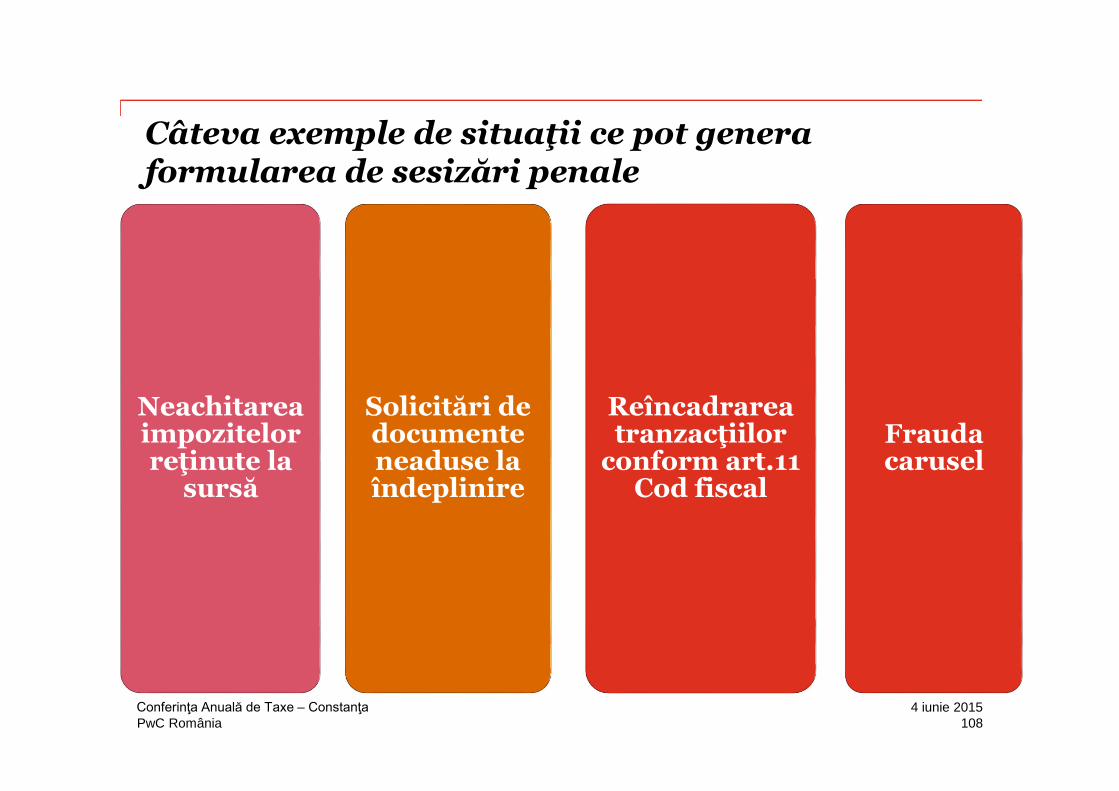

Neachitareaimpozitelorreţinute la

sursă

Solicitări de documenteneaduse laîndeplinire

Reîncadrareatranzacţiilor

conform art.11Cod fiscal

Fraudacarusel

Câteva exemple de situaţii ce pot genera formularea de sesizări penale

1084 iunie 2015Conferinţa Anuală de Taxe – Constanţa

PwC România

Întrebări şi răspunsuri

1094 iunie 2015Conferinţa Anuală de Taxe – Constanţa

Vă mulţumim!

This publication has been prepared for general guidance on matters of interest only, and doesnot constitute professional advice. You should not act upon the information contained in thispublication without obtaining specific professional advice. No representation or warranty(express or implied) is given as to the accuracy or completeness of the information containedin this publication, and, to the extent permitted by law, PricewaterhouseCoopers Audit SRLlegal name of the PwC firm], its members, employees and agents do not accept or assume anyliability, responsibility or duty of care for any consequences of you or anyone else acting, orrefraining to act, in reliance on the information contained in this publication or for any decisionbased on it.

© 2015 PricewaterhouseCoopers Audit SRL All rights reserved. In this document, “PwC” refersto PricewaterhouseCoopers Audit SRL which is a member firm of PricewaterhouseCoopersInternational Limited, each member firm of which is a separate legal entity.