81

Concurenţa bancară - premisă a dezvoltării sistemului bancar românesc

| Date post: | 14-Jul-2015 |

| Category: |

Documents |

| Upload: | creanga-iulian |

| View: | 860 times |

| Download: | 1 times |

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 1/81

Concurenţa bancară - premisă a dezvoltăriisistemului bancar românesc

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 2/81

CUPRINS

CONCURENŢA BANCARĂ - PREMISĂ A DEZVOLTĂRII SISTEMULUI BANCAR ROMÂNESC

______________________________________________________________________ 1

___________________________________________________________ 3

CAP. I EVOLUŢIA SISTEMULUI BANCAR ROMÂNESC DUPĂ ANUL 1990

______________ 3

________________________________________________________________________________ 3

1.2. IMPACTUL CONCURENŢEI ASUPRA EVOLUŢIEI SISTEMULUI BANCAR ROMÂNESC..........................................112.1 FORME DE MANIFESTARE A CONCURENŢEI ÎN CADRUL SISTEMULUI BANCAR ROMÂNESC.................................182.2. PIAŢA ŞI CONCEPTUL DE CONCURENŢĂ ÎN DOMENIUL BANCAR ..............................................................212.3 CONCEPTUL DE CONCURENŢĂ...............................................................................................................25...............................................................................................................................................................252.4. CONCURENŢA DINTRE BĂNCILE ROMÂNEŞTI ÎN ATRAGEREA ŞI PĂSTRAREA CLIENŢILOR ................................282.5. INFLUENŢA CREŞTERII NUMĂRULUI DE SUCURSALE ALE BĂNCILOR ASUPRA MEDIUL CONCURENŢIAL DIN SISTEMUL BANCAR ROMÂNESC......................................................................................................................352.6 IMPACTUL CONCURENŢEI ASUPRA DEZVOLTĂRII SISTEMULUI BANCAR ROMÂNESC.......................................41

CAP. III STUDIU MONOGRAFIC PRIVIND CONCURENŢA ÎNTRE BANCA ROMÂNĂ DE DEZVOLTARE - GROUPE SOCIÉTÉ GÉNÉRALE ŞI RAIFFEISEN BANK ROMÂNIA

____ 44

3.1 PREZENTAREA SOCIETĂŢII BANCARE.......................................................................................................443.2. PRODUSE BANCARE OFERITE DE BRD SOCIÉTÉ GÉNÉRALE....................................................................503.3 SCURT ISTORIC, PREZENTARE GENERALĂ, EVOLUŢIE R AIFFEISEN BANK R OMÂNIA......................................52

________________________________________________________________________________ 58

3.4 CONCURENŢA DINTRE BRD - GROUPE SOCIÉTÉ GÉNÉRALE ŞI R AIFFEISEN BANK R OMÂNIA .....................58...............................................................................................................................................................58..............................................................................................................................................................60

3.5 CONCURENŢA DINTRE BRD GROUPE SOCIÉTÉ GÉNÉRALE ŞI R AIFFEISEN BANK LA NIVELUL SECTORULUI DE

R ETAIL.....................................................................................................................................................643.5.2 CONCURENŢA DINTRE CELE DOUĂ BĂNCI – ELEMENT CHEIE A DEZVOLTĂRII SISTEMULUI BANCAR ROMÂNESC ................................................................................................................................................................73UN ELEMENT FORTE DE CARE BRD A DISPUS, A FOST IMAGINEA BUNĂ PE CARE A AVUT-O ÎN FAŢA CLIENŢILOR ÎNAINTE CA ACEASTA SĂ FIE ACHIŢIONATĂ DE CĂTRE GROUPE SOCIÉTÉ GÉNÉRALE DAR ŞI FAPTUL CĂ DUPĂ ACESTA, A DIPUS DE UN CAPITAL MULT MAI MARE, ŞI MAI IEFTIN PENTRU A-SI DESFĂŞURA ACTIVITATEA..............73

CONCLUZII ŞI PROPUNERI ______________________________________________________ 75

________________________________________________________________________________ 75

BIBLIOGRAFIE __________________________________________________________________ 80

2

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 3/81

Cap. I Evoluţia sistemului bancar românesc după anul 1990

“Banca este locul care te împrumută cu bani,

dacă faci dovada că nu ai nevoie de ei”Bob Hope

1.1. Sistemul bancar românesc după 1990

După 1990 sistemul monobancar specific economiei cu planificare centrală a fost

înlocuit, revenindu-se la sistemul organizării pe două niveluri; prin urmare Banca Naţională a

României şi-a asumat responsabilitatea de a conduce politica monetară şi de a exercita şi

celelalte funcţii specifice unei bănci centrale, iar băncile comerciale şi celelalte instituţii de

depozit având ca principale funcţii atragerea disponibilităţilor băneşti şi acordarea de credite.

Pregătirea mediului unei economii moderne de piaţă, presupune remodelarea şi înlocuirea

vechiului sistem economic, cu unul nou, bazat pe un cadru instituţional cu sisteme financiare,

bancare, monetare şi valutare specifice economii de piaţă.

Primul pas al dezvoltării sistemului bancar, a fost infiinţarea la 1 decembrie 1990 a

Băncii Comerciale Române, prin preluarea tuturor operaţiunilor comerciale de la Banca

Naţională a României, constituindu-se astfel nucleul sistemului băncilor comerciale.

Fostele bănci de stat (Banca Româna de Comerţ Exterior, Banca pentru Agricultură şi

Industrie Alimentară şi Banca de Investiţii) pe bază de hotarâre a guvernului au fost

transformate în bănci comerciale1.

În primii ani de după 1990 dinamica de înfiiţare a noi bănci a fost considerabilă, ca

ulterior ritmul să se reducă. Sistemul bancar românesc a prezentat până la începerea

procesului de privatizare bancară, un caracter preponderent etatist, deşi numărul băncilor

private la depăşit pe cel al băncilor de stat.

Între anii 1990 şi 1993 sistemul bancar a constituit o sursă de subvenţionare a

economiei naţionale. Rata dobânzii a fost real negativă, ceea ce a contribuit la decapitalizarea

băncilor. Calitatea portofoliilor bancare a fost afectată de slaba performanţă a creditului,

generate la rândul său de lipsa restructurării şi a privatizării.

1 Aurelian Alexandru, Paul Berea – Modernizarea Sistemului Bancar , Editura Expert ,Bucureşti 2003,pg 58

3

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 4/81

După anul 1994, deşi rata dobânzii a început sa fie real pozitivă, insuficienţa susţinere a

politicii monetare, simultan cu reformele struturale, a condus la agravarea problemelor

sistemului bancar.

Mai mult, existenţa sectorului bancar cu capital majoritar de stat a condus la folosirea

acestuia pentru acoperirea pierderilor din economie. Necorelarea activităţii de creditare cureformele structurale şi creşterea indisciplinei financiare au condus la creşterea volumului

creditelor neperformante.Din acest punct de vedere, sistemul bancar s-a confruntat cu serioase

probleme, în sensul că ponderea creditelor neperformante s-a situat la nivelul de două treimi

din totalul acestora în perioada 1996-1998.

Sistemul bancar românesc a înregistrat în ultimii ani o puternică dezvoltare, numărul

entităţilor bancare crescând de la 12 câte existau în anul 1991 la 41 în anul 2001, dintre care

33 dintre acestea erau persoane juridice române, iar 8 reprezentau sucursale ale băncilor străine. Începând cu anul 1991 se observă o creştere constantă a numărului de instituţii

bancare, acesta ajungând la un maxim de 45 în anul 19982.

Ca urmare a procesului de consolidare a sistemului bancar, început in perioada 1998

-1999 (realiazat printr-o serie de măsuri ce au vizat asanarea acestuia şi privatizara societăţilor

bancare la care statul este acţionar principal), s-a înregistrat o reducere a numărului total de

entităţi bancare în general (de la 45 în 1998 la 41 în 2001) şi a numărului băncilor cu capital

integral şi majoritar de stat în special (de la 7 câte existau in 1998 la 3 în 2001).

În ceea ce priveşte evoluţia cotei de piaţă a băncilor in ultimii ani, s-a observat o scădere

bruscă a acesteia în cazul băncilor cu capital majoritar de stat datorată în primul rând

procesului de privatizare bancară. În cazul societăţilor bancare cu capital majoritar românesc

la sfârşitul anului 2000 acestea deţineau o cota de doar 3%. În paralel, cota de piaţă a băncilor

cu capital străin a înregistrat în 1999 o creştere a cotei de piaţă de aproximativ 120% pentru a

atinge în anul următor o cotă de 50,88%.

De asemenea au fost înfiinţate bănci cu capital privat autohton şi străin precum şi

sucursale ale unor bănci străine.

Principala trăsătură a sistemului bancar românesc în această perioadă a fost

dezvoltarea structurală şi cantitativă a activităţii majorităţilor băncilor ca o reacţie

comportamentală normală a acestora la cerinţele impuse de economia de piaţă. Băncile s-au

dezvoltat, şi si-au adaptat oferta în funcţie de cerinţele impuse, de impactul factorilor exogeni

asupra economiei reale, precum şi de presiunea din ce în ce mai evidentă a concurenţei pe

piaţa financiar-bancară. Astfel evoluţia sistemului bancar s-a concretizat prin dezvoltarea şi

diversificarea produsele şi serviciile bancare, creşterea vitezei şi diversificare instrumentelor 2 Aurelian Alexandru, Paul Berea –Modernizarea Sistemului Bancar , Editura Expert, Bucureşti 2003, pg 117

4

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 5/81

de decontare, informatizarea sistemelor de transmitere a datelor de natură contabilă, statistică

şi chiar a celor privind procesul de transfer.De asemenea eforturile de capitalizare, precum şi

presiunea concurenţială, au determinat băncile să-şi creeze sau să-şi modernizeze reţeaua

teritorială.

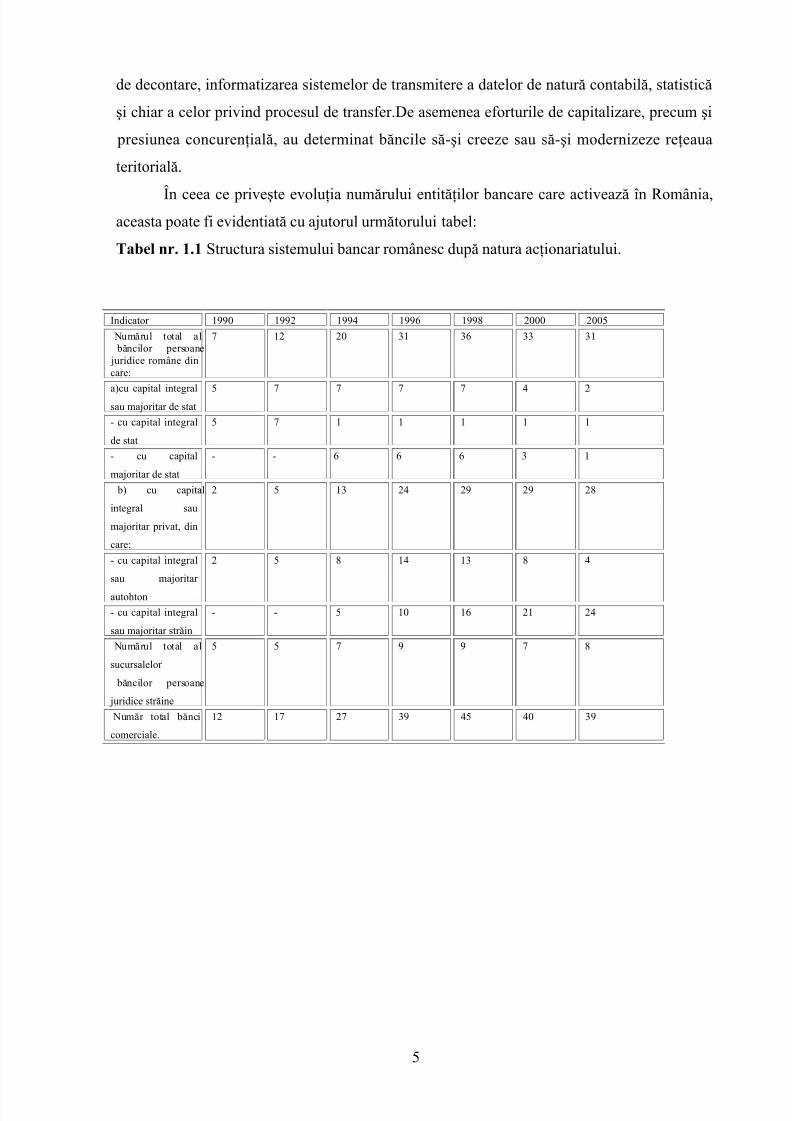

În ceea ce priveşte evoluţia numărului entităţilor bancare care activează în România,aceasta poate fi evidentiată cu ajutorul următorului tabel:

Tabel nr. 1.1 Structura sistemului bancar românesc după natura acţionariatului.

Indicator 1990 1992 1994 1996 1998 2000 2005

Numărul total al băncilor persoane juridice române dincare:

7 12 20 31 36 33 31

a)cu capital integralsau majoritar de stat

5 7 7 7 7 4 2

- cu capital integral

de stat

5 7 1 1 1 1 1

- cu capital

majoritar de stat

- - 6 6 6 3 1

b) cu capital

integral sau

majoritar privat, din

care:

2 5 13 24 29 29 28

- cu capital integral

sau majoritar

autohton

2 5 8 14 13 8 4

- cu capital integral

sau majoritar străin

- - 5 10 16 21 24

Numărul total al

sucursalelor

băncilor persoane

juridice străine

5 5 7 9 9 7 8

Număr total bănci

comerciale.

12 17 27 39 45 40 39

5

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 6/81

Sursa: Prelucrare proprie, după Rapoartele anuale ale BNR 1995-2005.

Dificultăţile tranziţiei şi-au pus amprenta şi pe evoluţia sistemului bancar, astfel multe

bănci înfiiţate după 1989 fiind nevoite să îşi înceteze activitatea sau să fie preluate prin

fuziune de alte bănci. Falimentul unor bănci cu capital privat în aceasta perioadă s-a datorat

administrării deficitare a acestora cât şi de slaba supraveghere a sistemului bancar din partea

băncii centrale.

Procesul de privatizare a băncilor cu capital de stat din România a început cu Banca

Româna de Dezvoltare, prin preluarea pachetului majoritar de acţiuni de către grupul francez

Société Générale achiziţie finalizată în luna martie a anului 1999.Descentralizarea sistemului bancar prin apariţia primelor reglementări legale specifice

acestuia privind separarea atribuţiilor B.N.R şi legiferarea băncilor comerciale stă la baza

transformărilor ulterioare ce au avut loc în sistemul bancar.Băncile, care au pătruns treptat în

sistem au incercat să-şi formeze poziţii relative stabile pe piaţa bancară românească.

1.1.2. Etapele reformei sistemului bancar românesc

Restructurarea şi consolidarea bancară au avut ca efect dezvoltarea rapidă a sectorului

bancar românesc, numărul băncilor comerciale ajungând de la 12 în 1991, la 38 la finele

anului 2003, iar capitalul social/de dotare cunoscând o majorare în termeni nominali de peste

6 ori, în perioada 1998-2002. Ca urmare a măsurilor de restructurare a sistemului bancar

adoptate de Banca Naţională a României, şi a îmbunătăţirii climatului macroeconomic, piaţa

bancară românească a avut o evoluţie ascendentă în ultimii trei ani, toţi indicatorii financiari şi

de prudenţă bancară înregistrând valori pozitive.

Privatizarea bancară constituie componenta esenţială a procesului de restructurare din cadrulsistemului bancar, cu impact atât asupra mediului economic,cât şi asupra băncilor comerciale.

6

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 7/81

Privatizarea băncilor de stat îşi propune să elimine cercul vicios prin care statul acordă

credite preferenţiale societăţilor comerciale neperformante, motivarea privatizării derivând

din ideea că, proprietatea privată, asigură o eficienţă superioară prin oportunitatea iniţiativei

manageriale şi diminuarea intervenţiei statului prin impunerea de obiective fără justificare

economică.Pentru a ajunge la gradul de dezvoltare întâlnit astăzi, în cadrul sistemului bancar

românesc a avut loc un amplu proces de reformă desfăşurat în mai multe etape:

1991 - 1996: prima etapă a reformei bancare.

promulgarea Legii nr.33/1991 privind activitatea bancară şi a Legii nr.34/1991

privind ,statul Băncii Naţionale a României;

înfiiţarea Fondului de garantare a depozitelor în sistemului bancar;

1997 - 2000: a doua etapă a reformei bancare.

îmbunătăţirea şi completarea cadrului legislativ bancar prin

aprobarea unor noi legi: Legea privatizării băncilor (Legea nr. 83/1997), Legea

bancară (Legea nr. 58/1998), Legea falimentului bancar (Legea nr. 83/1998)

,Legea privind statul BNR (Legea nr.101/1998);

crearea noului cadru legislativ al funcţionării cooperativelor de

credit;

instrumentarele de intervenţie au fost modernizate prineliminarea vechilor linii de credit direcţionat şi introducerea operaţiunilor de piaţă

deschisă.

2001- 2004: a treia etapă a reformei bancare.

Alinierea cadrului legislativ în domeniul

instituţiilor de credit la prevederile directivelor Uniunii Europene şi la principiile

de bază ale Comitetului de la Basel privind supravegherea eficientă.

2003-2004: forma finală a Legii bancareşi Legii privind Statul BNR conform angajamentelor asumate în cadrul capitolelor de

negociere cu Uniunea Europeană.Instituirea atribuţiilor BNR în domeniul supravegherii

pe baza consolidării instituţiilor de credit;

Instituirea obligativităţii ca toate instituţiile de credit cărora le-a fost retrasă autorizaţia de

funcţionare să fie lichidate3.

Obiectivul major al restructurării bancare este acela de a îmbina avantajele diversificării,

proprie băncilor universale, cu cele ale unei bune specializări, ca factor ce exprimă o eficienţă3 Costache M, Perspective ale sistemului bancar Românesc în contextual European – o viziune modernă,

Editura Universitară Politeia, Bucureşti, 2005, pg. 9,10

7

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 8/81

sporită a activităţii.

1.1.3. Impactul băncilor străine asupra dezvoltării sistemului bancar românesc

Băncile străine care au intrat pe piaţă se adresează in principal afacerilor profitabile ale

agenţilor economici din România, şi constituie un puternic factor concurenţial ce stimulează

băncile româneşti în dezvoltarea şi modernizarea în ceea ce priveşte activităţile proprii4.

Deschiderea sectorului bancar faţă de băncile străine s-a produs încă de la începuturile

procesului de reformă, când băncilor străine li s-a permis accesul liber pe piaţa bancară

românească în condiţiile îndeplinirii cerinţelor de autorizare. În conformitate cu legislaţia

românească o bancă străină poate desfăşura operaţiuni bancare în România prin una din

următoarele modalităţi:

înfiiţarea unei filiale persoane juridice române

deschiderea unei sucursale

înfiiţarea unei bănci consorţiate cu parteneri locali şi străini

preluarea controlului unei bănci cu capital românesc

Intrarea băncilor străine în România s-a realizat aproape în exclusivitate prin

intermediul primelor trei metode pentru ca începând cu primul trimestru al anului 1999, în

contextul procesului de privatizare bancară să fie utizată cea de-a patra metodă în cazul Băncii

Române de Dezvoltare şi Banc Post.

Dacă în anul 1993 exista o singură bancă cu capital majoritar străin, în 2002 numărul

acestora ajunge la 24, astfel ele reprezentau la sfârşitul anului 2002 peste 75% din băncile

persoane juridice române.

Eficienţa băncilor străine din punct de vedere al costurilor şi know-how-ului financiar

mai bun vor oferi acestora un avantaj net în raport cu băncile interne. Băncile străine care

activează în România, se finanţează în principal de pe pieţele de capital, având cheltuieli de

exploatare scăzute, comparativ cu cele autohtone care se finanţează în principal pe baza

depunerilor neremunerate sau a economiilor slab remunerate.

Odată cu aportul de capital şi cu know-how-ul adus, băncile străine au un rol foarte

important în modernizarea sistemelui bancar din ţara noastră în creşterea concurenţei şi

eficienţei acestora. Pe lângă avantajele incontestabile ale implicării străine în domeniul

bancar, pot exista şi unele temeri concretizate în pierderea controlului asupra sistemului

bancar naţional şi posibilitatea destabilizării acestuia,d ependenţa băncilor străine faţă de

4 Niţu I,- Principii ale profitabilităţii bancare,Editura Expert,Bucureşti , 2002, pg. 19

8

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 9/81

sediile centrale din ţara de origine, îngreunarea procesului de supraveghere bancară,

concurarea băncilor locale cu mai puţină experienţă.

1.1.4. Rolul serviciilor bancare şi al personalului în dezvoltarea sistemului bancar

În perioada de după 1989, în România, produsele şi serviciile bancare s-au diversificat

foarte mult prin angajarea în operaţiuni, altă dată efectuate exclusiv de societăţi bancare

specializate şi prin prestarea de noi servicii. Prin extinderea serviciilor bancare s-a urmărit în

primul rând creşterea profitului bancar şi în al doilea rând sprijinirea clientelei, uşurând

acesteia accesul la serviciile dorite.

Băncile au întocmit programe de dezvoltare a afacerilor, au promovat marketingul

bancar ce presupune evaluarea necesităţilor prezente şi viitoare al clienţilor, realizarea unor

produse şi oferirea unor servicii care să satisfacă aceste necesităţi promovarea şi orientarea

produselor pentru a răspunde cerinţelor clienţilor.

Pătrunderea şi dezvoltarea informaticii şi telecomunicaţiilor s-au răsfrânt asupra creării şi

răspândirii sistemelor de transfer electronic de fonduri, asupra dezvoltării reţelei de

distribuitoare automate de bancnote.

Totodată au fost create ghişee bancare automate, case de compensaţie interbancare,

acestea conducând la creşterea vitezei operaţiunilor bancare, la reducerea costurilor serviciilor

financiare.

Pentru promovarea unor noi metode de finanţare, băncile au venit în întâmpinarea

clienţilor dezvoltând s-au intermediind pentru aceştia operaţiuni de leasing financiar (ce sunt

desfăşurate de bănci prin societăţi distincte, constituite în acest scop) factoring, plasament cu

valori mobiliare, certificate de depozit.

O altă categorie de servicii s-a dezvoltat în sfera afacerilor internaţionale, şi cuprindeîncasarea operaţiunilor de export, finanţarea exportului prin instituţii naţionale de garantare a

creditului pentru export, negocierea şi încasarea cambiilor străine, facilitarea importurilor prin

credite documentare, angajarea în opţiuni cu monedă străină. Au fost dezvoltate servicii de

sprjinire a afacerilor ce oferă servicii de informare privind creditele, evaluări de performanţă a

unor firme cu perspectiva de a deveni parteneri. În vederea dezvoltării serviciilor personale s-

au diversificat conturile, apărând conturi de economii, conturi de investiţii şi conturi cu

programe diferite de economisire5

.

5 Coman F, - Activitatea Bancară, Profit şi performanţă ,Editura Lumina Lex, Bucureşti 2000, pg.14

9

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 10/81

Odată cu intensificarea concurenţei pe piaţa românească, atât băncile străine cât şi cele

româneşti încearcă să îşi atragă clienţi cu produse în premieră, competitive, bazate pe soluţii

inovatoare. În ţara noastră există un inters sporit al clienţilor bancari pentru servicii

electronice, iar numărul utilizătirilor acestor servicii creşte sensibil de la o lună la alta.

Până în prezent, se constată că cea mai bună strategie au avut-o băncile care auîmbinat sistemul tradiţional cu cel on-line. Peste 60% dintre clienţii din România doresc

contact direct cu bancă, prin intermediul produselor şi serviciilor electronice, dar doresc şi

contact personal prin intermediul sistemului tradiţional (deoarece pentru deschiderea unui

cont aceştia încă preferă să intre într-o clădire de bancă, ce inspiră securitate şi

confidenţialitatea informaţiilor). Încetinită în dezvoltarea sa, pe de o parte de factorii

economici (veniturile mici duc la lipsa unei rentabilităţi a produselor şi serviciilor bancare) iar

pe de altă parte de o anumită cultură economică (preferinţa populaţiei pentru cash),introducerea mijloacelor de realizare a operaţiunilor bancare electronice au prins contur în

cadrul majoritaţii băncilor româneşti.

Băncile cu capital străin au fost primele care au implementat aceste servicii bancare

fapt care le-a permis extinderea sectorului lor de clientelă.

Băncile oferă deponenţilor garanţia că îşi pot retrage fondurile oricând doresc, şi le

plasează spre fructificare doar pe acele de care clienţii nu au nevoie imediat. Pentru

fundamentarea încrederii, societăţile bancare trebuie să adopte, un comportament prudenţial

în luarea deciziei de plasare a fondurilor.Creşterea încrederii clienţilor, în capacitatea

societăţilor bancare de a oferi servicii sigure şi rapide, presupune printre altele, un flux

continuu de informaţii, dezvoltarea procedurilor de securitate pentru depistarea fraudelor, a

erorilor sau a ordinelor de plată neautorizare, prelucrarea automată a instrumentelor de plată.

În procesul de intermediere bancară, un element esenţial îl reprezintă încrederea.

Un accent deosebit se pune pe comportamentul lucrătorului bancar, acesta trebuind să

se afirme pe de o parte ca un model de amabilitate, serviabilitate, spirit de cooperare cu

clientela, iar pe de altă parte ca un model de politeţe şi eleganţă de limbaj şi exprimare.

Lucrătorul bancar trebuie să vadă în societăţile comerciale şi în persoanele fizice, clienţi

care trebuie păstraţi, cultivaţi, de aceştia depinzând volumul activităţii bancare şi inclusiv

nivelul profitului bancar.

Creşterea rapidă a numărului de bănci nu a fost însoţită şi de o creştere calitativă

corespunzătoare activităţii bancare. Insuficienţa specialiştilor, lipsa preocupării pentru

elaborarea de norme proprii şi faptul că principiul prudenţei a rămas pentru mulţi bancheri un

element fără valoare care nu a permis consolidarea sistemului bancar românesc. În România

10

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 11/81

ar trebui să existe 3 - 4 bănci cu acoperire naţională care să ofere clintelei toate produsele şi

serviciile specifice unei bănci comerciale.

1.2. Impactul concurenţei asupra evoluţiei sistemului bancar românesc

Având in vedere rolul şi importanţa pe care le-au avut băncile la buna funcţionare a

unităţilor economice şi a economiei în ansamblu, s-a impus ca, in perioada de tranziţie la

economia de piaţă, să se creeze un sistem modern, capabil să ofere o gamă largă de produse şi

servicii bancare de un nivel calitativ superior, care să satisfacă exigenţele tuturor categoriilor

de agenţi economici (clienţi) din economie6.

Ţinând cont că în economia de piaţă indicatorul care reflectă eficienţa economică a

activităţii bancare este profitul, băncile şi-au organizat activitatea astfel încât să poată atragă

un număr cât mai mare de clienţi,care să le asigure realizarea obiectivului propus.

Băncile sunt preocupate să-şi perfecţioneze activitatea asfel incât să poată realiza la cel mai

înalt nivel obiectivele propuse, ţinând seama că pe piaţa bancară concurenţa va creşte pe

măsură ce se nasc noile nuclee, ale economiei. Obiectivul major al băncilor este să ofere

produse şi servicii bancare de cea mai bună calitate, cu o servire exemplară civilizată şi

operativă, menită atât să atragă cât şi să îşi păstreze clienţii.

În ţara noastră s-a urmărit crearea unui sistem bancar modern, cu rol de echilibrare a

disponbilităţilor agenţilor economici şi ale populaţiei, existente în bănci cu împrumuturile(creditele) necesare, solicitate pe piaţa bancară.

Pentru ca piaţa bancară românească să-şi poată desfăşura activitatea în bune condiţii a avut

nevoie de unele schimbări, privind conţinutul de ansamblu al relaţiilor ce definesc domeniul

bancar, astfel7:

modificarea unor condiţii de creditare, astfel incât să se asigure utilizarea eficientă

a creditelor: garantarea acestora cu patrimoniul agenţilor economici

solicitati;intărirea controlului in cursul derulări acţiunilor de creditare in vedereamenţinerii echilibrului dintre masa monetară în circulaţie şi cantitatea de bunuri si

servicii nou create şi destinate pieţei.

îmbunătăţirea sistemului de decontări, pentru evitarea blocării în lanţ a conturilor

agenţilor economici.

6Pintea A., Ruscanu G., Băncile în Economia Românească 1774-1995 ,Editura Economică, Bucureşti, 1995, pg.2917 http//www.smartfinancial.ro//articol.pagină validă la data de 10.11.2005

11

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 12/81

transformarea în capitaluri productive a economiilor în stare latentă ale populaţiei,

prin atragerea şi depunerea disponibilităţilor băneşti în conturi bancare cu dobânzii

cu şi investirea lor în acţiuni productive.

întărirea rolului şi functiilor controlului bancar, tinând seama de noile raporturi ce

s-au stabilit între regiile, socităţile comerciale, populaţie şi bănci. Controlul trebuie să urmărească: respectarea regimului decontărilor, a formelor şi

instrumentelor de plată între toţi titularii de conturi, pentru a se asigura fluenţă

circulaţiei monetare, siguranţa plăţii furnizorilor şi mutualitatea acceptării plăţilor,

urmărirea utilizării creditelor pentru producţie, circulaţie şi destinaţie conform

destinaţiei, verificarea garanţiei şi rambursarea acestora la termenele scadente.

Băncile care îşi desfăşoară activitatea pe piaţa bancară românească trebuie să aibă în

vedere că prestează servicii regiilor, socităţilor comerciale, firmelor particulare şi populaţiei,şi că acestea au posibilitatea să opteze asupra băncii unde îşi deschid contul de disponibilităţi;

de aceea băncile trebuie să îşi slujească clienţii corect şi cu promptitudine, să-i ajute şi să-i

îndrume (inclusiv printr-un control exigent) fără a-l bloca însă, prin excese birocratice şi fără

a-i leza autonomia.

Un pas important al dezvoltării sistemului bancar românesc a fost reprezentat de

apariţia pe piaţa bancară a cardului, lansat de către Banca Română de Comerţ Exterior

BANCOREX S.A în luna august a anului 1995, acesta era denumit Bancorex Visa BusinessCard, el reprezenta un instrument de plată in valută fără numerar mai precis o carte de plată.

Dezvoltarea serviciilor şi operaţiunilor specifice va permite în timp diversificarea

activitaţii bancare.Aceasta va conduce la accentuarea concurenţei, vechea sectorizare fiind

înlocuită de o reală specializare bancară, care va depinde de natura si mărimea operaţiunilor

derulate, de categoria de clienţi cărora fiecare bancă li se adresează, şi nu în ultimul rând, de

calitatea serviciilor oferite clienţilor

Băncile noi,care au intrat în sistem, au posibilitatea derulării încă de la început a unei

activităţi.bancare moderne, informatizate şi atragerii celor mai profitabile companii nou

înfiinţate în calitate de clienţi.

Ele au şansa de a decide, pe baza cadrului legal creat, al condiţiilor concrete existente

în economie şi al studiilor de marketing efectuate, genul operaţiunilor bancare, cărora doresc

să le acorde atenţie deosebită, în cadrul activităţii de ansamblu al băncii.

Obiectivul principal al pieţei bancare este, să ofere avantaje suplimentare clienţilor

băncilor, avantaje ce vor rezulta din două considerente importante;

1) clientul va beneficia de creşterea libertăţii de alegere, prin reorientarea activităţii

către inştituţii care oferă preţuri mai mici sau prin obţinerea unor servicii care nu erau

12

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 13/81

disponibile anterior.

2) preţurile (tarife, comisioane), la cele mai multe servicii financiare ar trebui să scadă

ca rezultat al pieţei interne mai mari. Concurenţa va fi factorul principal de reducere a

preţurilor, deşi poate fi avută în vedere şi reducerea marjei de profit a băncii.

Concurenţa, faptul că cel mai bun supraveţuieste, este poate ce mai bun proces pe careîl aduce economia de piaţă, iar aceasta face ca fiecare jucător de pe piaţă să-şi perfecţioneze

continuu gama de produse şi servicii, să-şi diminueze costurile, să se orienteze mai mult spre

necesităţile clinţilor pentru a se putea menţine, ori, acesta este chiar motorul dezvoltării.8

Putem afirma că este îmbucurător faptul că şi pe piaţa bancară românească în ultimii

ani au început să se simtă unele „mişcări” importante, care denotă o anumită creştere a

concurenţei. De fapt, prin intrarea pe piaţă a unor bănci străine ca Société Générale,

Raiffeisen, şi extinderea activităţii ING Bank sau ABN AMRO Bank, au fost de natură săschimbe strategiile băncilor, să le determină să treacă la o abordare mai agresivă a pieţei, să

mărească nivelul investiţiilor. Recent, mai ales pe piaţa de retail banking, putem găsi ipostaze

ale concurenţei bancare dintre cele mai îmbucurătoare pentru clienţi, însemnând de fapt

practici existente deja pe pieţele europene dezvoltate, de cele mai multe ori, implementarea în

România, de către unele bănci străine a unor servicii şi produse bancare pe care le ofereau de

ceva vreme pe pieţele lor de origine, întrucât printre cele mai active bănci întâlnim BRD-

Groupe Société Générale, Unicredit România, Raiffeisen Bank, ABN Amro Bank sau ING

Bank,bănci cu tradiţie în mediul bancar European.

Datorită dorinţei de a acapara un număr cât mai mare de clienţi şi a concurenţei acerbe

dintre acestea, băncile din ţara noastră au dorit să deţină o cotă de piaţă cât mai ridicată, lucru

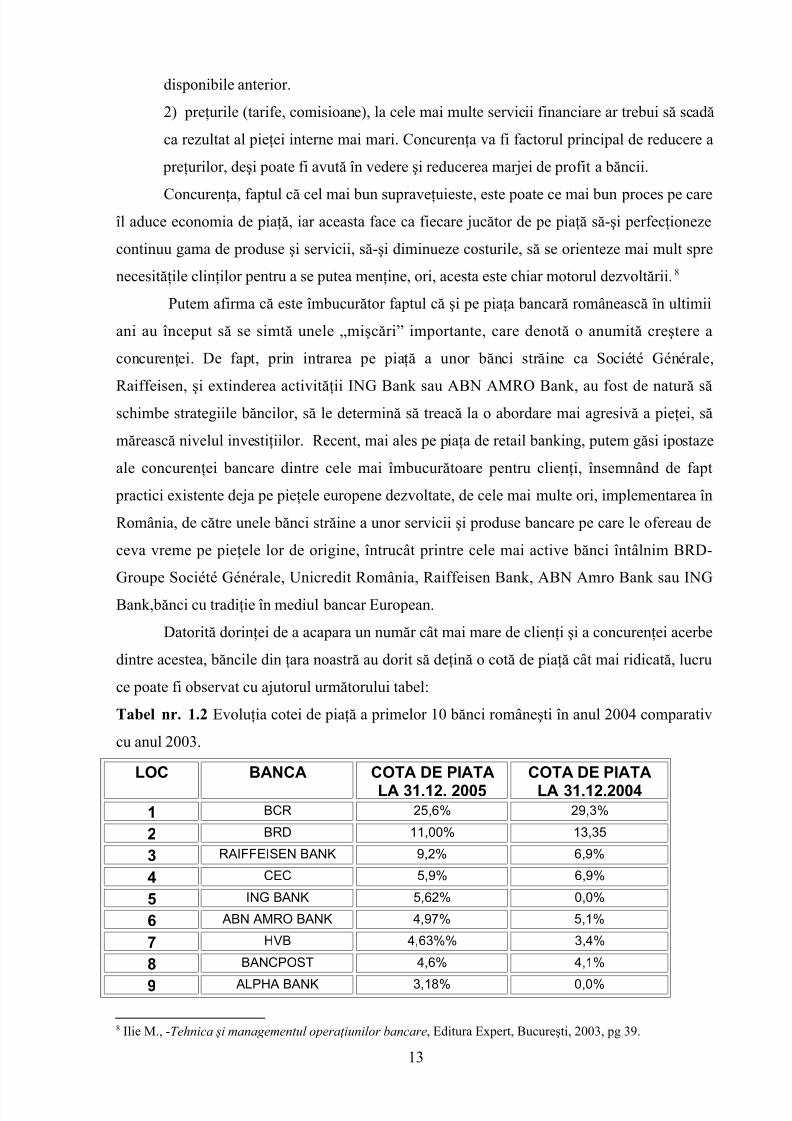

ce poate fi observat cu ajutorul următorului tabel:

Tabel nr. 1.2 Evoluţia cotei de piaţă a primelor 10 bănci româneşti în anul 2004 comparativ

cu anul 2003.

LOC BANCA COTA DE PIATA

LA 31.12. 2005

COTA DE PIATA

LA 31.12.2004

1 BCR 25,6% 29,3%

2 BRD 11,00% 13,35

3 RAIFFEISEN BANK 9,2% 6,9%

4 CEC 5,9% 6,9%

5 ING BANK 5,62% 0,0%

6 ABN AMRO BANK 4,97% 5,1%

7 HVB 4,63%% 3,4%

8 BANCPOST 4,6% 4,1%

9 ALPHA BANK 3,18% 0,0%

8 Ilie M., -Tehnica şi managementul operaţiunilor bancare, Editura Expert, Bucureşti, 2003, pg 39.

13

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 14/81

10 BANCA TRANS. 2,9% 0,0%

Sursa www.banking.ro

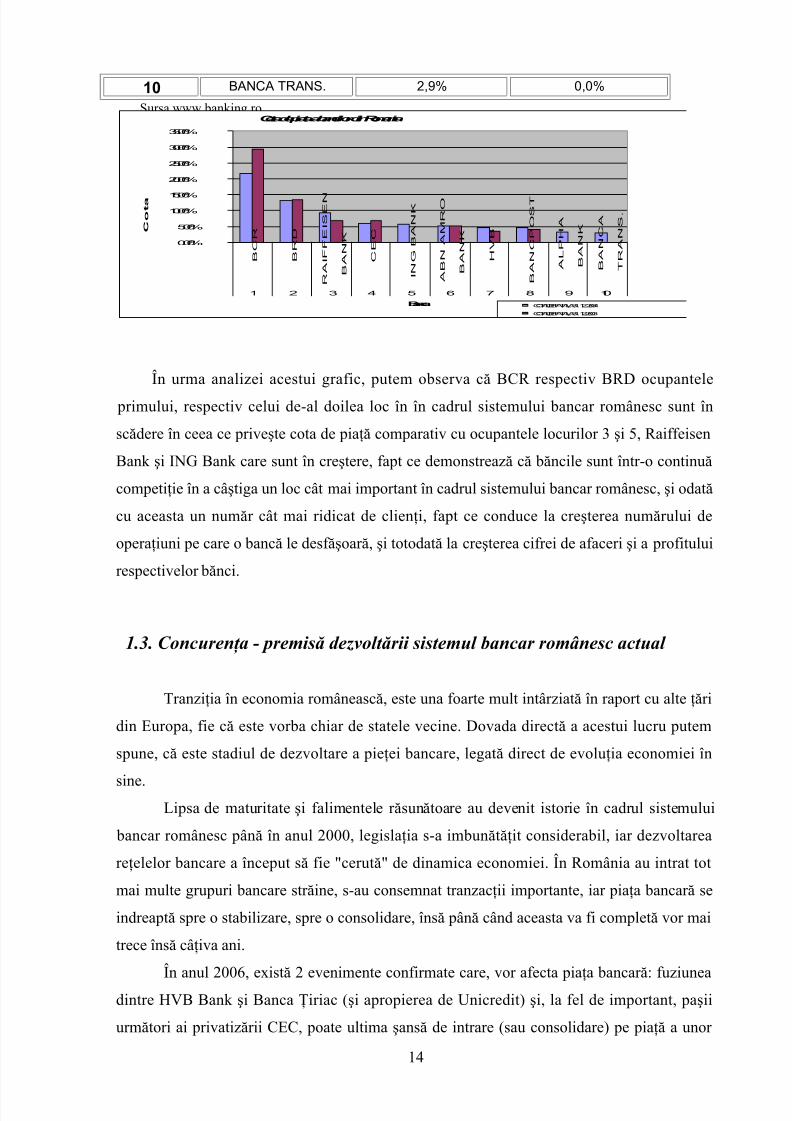

Grafic.1.1 Cota de piaţă a băncilor din România în 2004 comparativ cu 2003

În urma analizei acestui grafic, putem observa că BCR respectiv BRD ocupantele

primului, respectiv celui de-al doilea loc în în cadrul sistemului bancar românesc sunt în

scădere în ceea ce priveşte cota de piaţă comparativ cu ocupantele locurilor 3 şi 5, Raiffeisen

Bank şi ING Bank care sunt în creştere, fapt ce demonstrează că băncile sunt într-o continuă

competiţie în a câştiga un loc cât mai important în cadrul sistemului bancar românesc, şi odată

cu aceasta un număr cât mai ridicat de clienţi, fapt ce conduce la creşterea numărului de

operaţiuni pe care o bancă le desfăşoară, şi totodată la creşterea cifrei de afaceri şi a profitului

respectivelor bănci.

1.3. Concurenţa - premisă dezvoltării sistemul bancar românesc actual

Tranziţia în economia românească, este una foarte mult intârziată în raport cu alte ţări

din Europa, fie că este vorba chiar de statele vecine. Dovada directă a acestui lucru putem

spune, că este stadiul de dezvoltare a pieţei bancare, legată direct de evoluţia economiei în

sine.Lipsa de maturitate şi falimentele răsunătoare au devenit istorie în cadrul sistemului

bancar românesc până în anul 2000, legislaţia s-a imbunătăţit considerabil, iar dezvoltarea

reţelelor bancare a început să fie "cerută" de dinamica economiei. În România au intrat tot

mai multe grupuri bancare străine, s-au consemnat tranzacţii importante, iar piaţa bancară se

indreaptă spre o stabilizare, spre o consolidare, însă până când aceasta va fi completă vor mai

trece însă câţiva ani.

În anul 2006, există 2 evenimente confirmate care, vor afecta piaţa bancară: fuziuneadintre HVB Bank şi Banca Ţiriac (şi apropierea de Unicredit) şi, la fel de important, paşii

următori ai privatizării CEC, poate ultima şansă de intrare (sau consolidare) pe piaţă a unor

14

Cotadepiataabancilor dinRomania

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

B C R

B R D

R A I F F E I S E N

B A N K

C E C

I N G

B A N K

A B N

A M R O

B A N K

H V B

B A N C P O S T

A L P H A

B A N K

B A N C A

T R A N S .

1 2 3 4 5 6 7 8 9 10

Banca

C o t a

COTADEPIATALA31.12. 2004

COTADEPIATALA31.12.2003

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 15/81

grupuri financiare internaţionale (deşi nu este îndeajuns exploatat, CEC are un potenţial imens

graţie reţelei foarte mari de sucursale.

Fuziunea HVB Bank - Banca Ţiriac - Unicredit a dat naştere unei instituţii bancare

foarte puternice; aceasta, va urca în topul băncilor din România, luptându-se cu Raiffeisen

Bank pentru poziţia a treia în clasament.Dezvoltarea sistemului bancar va mai dura câţiva ani, spre exemplu, se presupune că

procesul de extindere agresivă a băncilor se va finaliza în anul 2008-2009, moment în care

piaţa se va apropia de saturaţie. Până atunci, domeniul bancar va fi în expansiune continuă şi

foarte multe persoane vor fi angajate în acest domeniu, iar un loc de muncă într-o banca va fi

incă relativ uşor de găsit.

Numărul sucursalelor bancare va creşte mult în următorii ani, băncile româneşti ştiind

că acum este momentul pentru investiţii, pentru că după 2008 va fi foarte greu de penetrat piaţa datorită concurenţei manisfestate de către băncile din Uniunea Europeană.

De asemenea în următorii va creşte numărul de preluări şi fuziuni. Se aşteaptă ca, în

următorii ani, piaţa bancară să fie dominată categoric de căteva bănci (maxim 5), restul

băncilor urmând să activeze doar pe segmente locale sau să fie subiectul unor fuziuni şi

preluări. Sunt vizate deja o serie de bănci de dimensiuni medii, mult dorite de bănci mai mari

ce işi doresc consolidarea.

Banca Transilvania sau Banca Comercială Carpatica, dar şi Romexterra sau Libra

Bank sunt considerate ţinte ale unor potenţiale oferte de preluare, ceea ce va aduce, evident,

un câştig sistemului bancar în sine, printr-o consolidare progresivă fapt ce va da un plus de

calitate acestui domeniu.

Piaţa financiară din România parcurge în prezent un proces de restructurare,

concretizat în apariţia fenomenului de dereglementare, ca urmare a modificării rolului Băncii

Centrale, amplificarea concurenţei, care conduce la dezintermedierea financiară, prin

dezvoltarea unor instituţii financiare, ce îşi asuma rolul de fructificare a disponibilităţilor

băneşti temporar disponibile în economie, alături de bănci9.

Probabil că în următorii ani vom asista la modificarea topului primelor 5 bănci din

sistem, datorită faptului că în clipa de faţă, primele trei bănci (BCR, BRD şi Raiffeisen) deţin

împreună aproape jumătate din toate activele sistemului bancar. Nu mai puţin de 26 de bănci

au sub 2 la sută cotă de piaţă, iar alte 15 bănci îşi dispută 1 la sută din piaţa activelor.

Numărul mare de bănci va duce, în mod evident, la o concurenţă pe măsură. Dacă în prezent

primul loc este adjudecat confortabil de către Banca Comercială Română, pentru locurile

următoare, bătălia va fi destul de acerbă.

9http:// www.capital.ro?/articles//php?- pagină validă la data de 12 01.2006

15

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 16/81

Paradoxul sistemului nostru bancar este acela că, deşi are cel mai mare număr de

potenţiali clienţi bancari din Sud-Estul Europei, gradul de bancarizare continuă să fie printre

cele mai scăzute.Băncile comerciale româneşti au preferat de multe ori să îşi asigure profituri

consistente, fără a fi orientate prioritar către clienţi. Iar, politica Băncii Naţionale nu a fost în

totdeauna clară, consecventă şi eficace în ceea ce priveşte „ajustarea” comportamentului jucătorilor din sistem. Şi, nu în ultimul rând, populaţia nu a dovedit un grad de cultură

bancară care să oblige bancherii să reacţioneze pe măsură.

La ora actuală sectorul bancar din România nu acoperă încă întreaga piaţă. În sistemul

bancar al Germaniei de exemplu, putem remarcă o supraacoperire a pieţei (overbanked) care

se reflectă în statistici prin numărul dublu de unităţi bancare faţă de numărul de brutării.

Astfel că, reducerea reţelei de filiale este la ordinea de zi a băncilor germane. Piaţa

românească este încă underbanked, dar ritmul de acoperire, de în înfiiţare de noi agenţii şisucursale este dinamic.

Principalele tendinţe care se conturează pe piaţa bancară pentru anul 2006 sunt

continuarea expansiunii creditelor bancare, dezvoltarea rapidă a pieţei de retail şi probabil,

pentru a doua parte a anului, o presiune sporită asupra dobânzilor pasive, pe fondul unei cereri

tot mai mari pentru moneda naţională.

Următorii ani se dovedesc a fi promiţători pentru România prin crearea unui sector

bancar format din bănci puternice puternic capitalizate, capabile să asigure o intermediere

financiară pe criterii de eficienţă şi rentabilitate. Diversificarea şi creşterea calităţii serviciilor

financiar-bancare, cresterea competitivităţii în sistemului bancar, vor da un plus de calitate

băncilor.

Chiar dacă sistemul bancar românesc nu a avut parte de o istorie la fel de îndelungată

ca cele din ţările dezvoltate, el s-a dezvoltat în ultimii 4 ani semnificativ, astfel sectorul

bancar a avut parte de cea mai puternică dezvoltare, datorită faptului că în cadrul acestui

sector, profiturile obţinute au fost net superioare, comparativ cu alte sectoare ale economiei10

Concurenţa puternică a obligat într-o oarecare măsură băncile să fie inventive, să-şi

diversifice produsele oferite, să convingă mai ales sectorul de retail (cel adresat persoanelor

fizice), dar şi pe cel de corporate (cel adresat intreprinderilor mari) dacă au fost nişte bănci

suficient de puternice să îi atragă cu produsele oferite. Diversificarea produselor, extinderea

reţelelor, sistemele informatice performante, dar şi resursele umane competente şi bine

motivate salarial au contribuit, desigur, toate la un loc la dezvoltarea sistemului bancar din

România.

10 http//www.marketwatch.ro/articles.php?- pagină validă la data de 14.02.2006

16

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 17/81

Anul 2006 va fi anul cu cea mai mare concurenţă în sistemul bancar românesc, aceasta

se va accentua datorită privatizării Bănci Comerciale Române şi a probabilei privatizări a

Casei de Economii şi Consemnatiuni. În ceea ce priveşte dobânzile, nivelul acestora va

scădea, iar activitatea societăţilor de finanţare şi de creditare va fi reglementată prin lege,

modificându-se astfel şi modalitatea de acordare a creditelor.

17

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 18/81

Capitolul II Concurenţa bancară elementul principal al dezvoltăriisistemului bancar românesc

,,Competiţia conduce la continua perfecţionare şi eficientizare a producţiei.Ea

determină producătorul să elimine risipa şi să scădă costurile, astfel încât să vândă la un preţ

mai mic decât alţii. Îi elimină pe cei ale căror costuri rămân ridicate şi face astfel încât să

concentreze producţia în mâinile acelora ale căror costuri sunt mai mici.’’ (Clair Wilcox)

2.1 Forme de manifestare a concurenţei în cadrul sistemului bancar românesc

Într-un sistem bancar, o bancă va avea succes doar dacă prin intrarea în competiţie cu

celalte bănci şi instituţii fianciare, îşi va îndeplini rolul economic mai bine decât concurenţa.

În cadrul sistemului bancar concurenţa este reprezentată de:

celelalte bănci;

alte instituţii de depozitare;

instituţii financiare nedepozitare;

societăţile de asigurări;

fondurile de pensii private;

Acestea îşi serviciile la dispoziţie într-un mediu concurenţial din ce în ce mai puternicşi cu o posibilitate de dezvoltare ridicată. Există multiple cauze care conduc la

neintensificarea concurenţei dintre bănci:

lipsa de diferenţiere a produselor şi serviciilor bancare;

lipsa de flexibilitate a managementului bancar, pentru a se confrunta cu reglementarile

impuse de BNR pe de o parte, iar pe de altă parte, de variantele economice date, de

conjunctura economică – inflaţie, ratele dobânzilor, creşterea economică

În ţara noastră a crescut concurenţa şi din partea instituţiilor nedepozitare – fonduriledeschise de investiţii care au mai puţine restricţii, nu trebuie să îşi constituie rezerve, au mai

puţine reglementări şi oferă servicii asemănătoare băncilor.

18

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 19/81

În scopul menţinerii poziţiei pe piaţă, băncile trebuie să păstreze încrederea clienţilor

în efiecienţa relaţiei cu banca. Încrederea publică în bănci poate fi fragilă, cum este cazul

băncilor din ţara noastră, aceasta constituind o sarcină dificilă pentru banca centrală în

reglementarea şi supervizarea eficientă a sistemului bancar, în condiţiile existenţei golurilor

de reglementare. Aceasta presupune că băncile trebuie să aibă un sistem regulat de audit şicontrol intern, verificări contabile periodice, plafoane asumate pentru creditare şi audit

independent.

Regulamentele proprii implică multă integritate şi profesionalism, în condiţiile în care,

într-un mediu economic emergent cum este cel din România, experienţa băncilor comerciale

este limitată iar circumstanţele impuse de piaţă trebuiesc respectate11.

În cadrul sectorului bancar, caracterizat printr-o concurenţa intensivă, băncile moderne

nu-şi permit să ofere produse şi servicii lipsite de profitabilitate, astfel că trebuie să-şiorganizeze funcţiile lor de o manieră care să le permită stabilirea contribuţiei exacte la

rezultate a părţilor lor componente; în acest sens în ultimul deceniu s-au dezvoltat sisteme

moderne pentru evaluarea performanţelor bancare, care contribuie la formularea deciziilor

băncii privind intrarea şi ieşirea anumitor produse sau servicii.

În acest nou context, reuşita băncilor pune accent tot mai mult pe noile tehnologii, a

căror dezvoltare modifică regulile concurenţei, în sensul că favorizează operaţiunile de

compensare directă între firme, ceea ce diminuează fluxurile din sistemul bancar.

De asemenea, modelul băncii virtuale va majora viteza de transfer a fondurilor şi va

reduce volumul intermedierii financiare, propriu-zise12.

Atragerea potenţialilor clienţi de către bănci

Una din principalele provocări cu care se confruntă băncile, constă în convingerea

potenţialilor clienţi de a schimba banca cu care lucrează.

Indiferent de soluţia aleasă creşterea veniturilor sau reducerea costurilor, scopul final

urmărit de bănci este diminuarea raportului cost-venituri. Un nivel ridicat al acestui indicator,

semnalează o vulnerabilitate faţa de restul competitorilor, pentru că aceştia pot oferi produse

mai ieftine fără ca profitbiltatea lor să fie afectată. În prezent 22% dintre bănci au un raport

cost venituri mai mic de 50% şi au ca obiectiv pentru următori ani, creşterea acestui indicator

cu 10%. Cele mai mari eforturi le fac băncile cu un raport cost venituri cuprins 60 şi 70,astfel

ca instituţiile respective au ca principal obiectiv creşterea eficienţei cu până la 30%13.

11 Rotaru, C., Managementul performanţei bancare, Edtura Expert, Bucureşti, 2001, pg.3412 Supliment lunar Tribuna Economică Finanţe - Bănci – Asigurări, nr. 3/ 2005 pg 3013 Spulbar,C.,- Mutaţii în srategia globală, impuse de globalizare, Revista, Piaţa financiară , nr.7,8 /2004, pg 42

19

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 20/81

Din punct de vedere al eficienţei băncile pot fi împărţite în 2 categorii:bănci eficiente

şi bănci ineficiente:

1.Caracteristicile unei bănci eficiente

Băncile pentru a avea succes trebuie să pună mare accent pe calitatea serviciilor

oferite, pregătindu-şi în mod special personalul din zona relaţii clienţi, delegându-le acestora

suficientă autoritate pentru a putea rezolva operativ cererile clienţilor.Astfel recrutarea

angajaţilor pune accent pe capacitatea de comunicare, spiritul de echipă şi gradul de satifacţie

a clientului în urma interacţiunii cu acesta.

Majoritatea băncilor sunt axate pe obţinerea de profit, dar cele care au cu adevarat

success sunt cele sunt cele care se axează asupra oamenilor şi a nevoilor acestora.

2. Caracteristicile unei bănci ineficiente

Factori care reprezintă un real succes pentru o bancă, pot deveni pe termen lung sursa

unor mari probleme. Prudenţa conservatoare întâlnită în sectorul financiar bancar, care în

totdeauna a avut tendinţa de a-şi crea o lume aptă a funcţiona după proprii reguli, unde şi

principii liberei concurenţei erau afectate de discrete “gentilmen’s agreements” în urma cărora

clienţi, au observat că oferta băncilor este remarcabil asemănătoare.

Ele practică efectiv aproape aceleaşi dobânzi, comisioane ba chiar şi aceeaşi atitudine

de superioritate faţa de clienţi din partea funcţionarilor bancari, astfel pot să spun că diferenţa

între bănci este data de modul în care acestea îşi abordează clienţii, şi de calitatea serviciilor

pe care acestea le oferă clienţilor 14.

Competiţia bancară are loc atât în domeniul resurselor, dar mai ales în domeniul

creditelor. În ceea ce priveşte resursele competiţia priveşte exclusiv, oferta băncii referitor la

preţul acestor resurse şi la asigurarea protecţiei acestora datorată unei solvabilităţi ridicate a

băncii. Competiţia pentru asigurare unor beneficiari de credite, care să reprezinte un serviciu

al datoriei bun şi un risc de pierdere minim, este în prezent problema fundamentală a

băncilor 15.

14 Chiriţă M.- Reţeta unei bănci ineficiente, Supliment Piaţa Financiară – Efinance, nr 61din sept.2005, pg 2715 Rotaru C., Sistemul bancar românesc şi integrare europeană , Editura Expert, Bucureşti, 2000, pg. 171

20

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 21/81

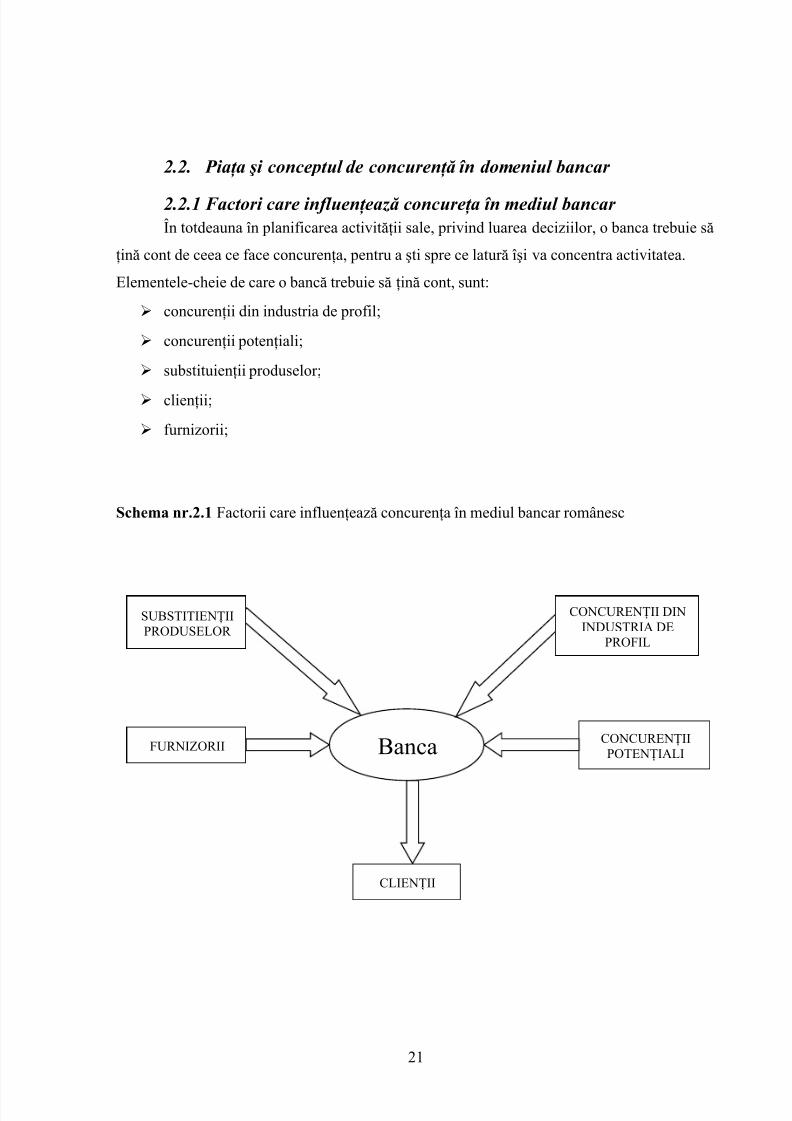

2.2. Piaţa şi conceptul de concurenţă în domeniul bancar

2.2.1 Factori care influenţează concureţa în mediul bancar În totdeauna în planificarea activităţii sale, privind luarea deciziilor, o banca trebuie să

ţină cont de ceea ce face concurenţa, pentru a şti spre ce latură îşi va concentra activitatea.

Elementele-cheie de care o bancă trebuie să ţină cont, sunt:

concurenţii din industria de profil;

concurenţii potenţiali;

substituienţii produselor;

clienţii;

furnizorii;

Schema nr.2.1 Factorii care influenţează concurenţa în mediul bancar românesc

Banca CONCURENŢIIPOTENŢIALI

FURNIZORII

CLIENŢII

SUBSTITIENŢIIPRODUSELOR

CONCURENŢII DININDUSTRIA DE

PROFIL

21

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 22/81

Concurenţii din industria de profil

Concurenţii de pe piaţa bancară sunt competitorii-cheie ai unei băncii în sectorul

serviciilor financiar-bancare. Produsele şi serviciile în domeniul financiar bancar pot fi foarte

repede copiate de concurenţi.Cu toate acestea, pentru a rămâne competitive şi pentru a-şimenţine cota de piată, băncile trebuie să răspundă prompt la oricare din schimbări apărute.

În ţara noastră, băncile străine şi-au consolidat această activitate foarte bine. Ele au avut

avantajul sistemelor şi procedurilor deja bine stabilite din ţăra de origine, precum şi o gamă

largă de produse pentru satisfacerea cererilor clienţilor 16. Pentru băncile autohtone, băncile

străine au constituit dintotdeauna concurentul principal, deoarece ele au introdus pe piaţă

produse noi, care fusese deja testate în ţările de origine, cunoscânduli-se deja calităţile şi

sectorul de clienţi cărora să l-i se adreseze.

Concurenţi potenţiali

Concurenţii potenţiali sunt societăţile care ar putea intra pe piaţă, vânzând aceleeaşi

produse şi servicii, ca cele oferite de sectorul financiar bancar.

Pentru ca o organizaţie să aibă success în sectorul serviciilor financiar-bancare ea are

nevoie de o bază de clienţi, produse competitive, capital adecvat pentru investiţii, eficienţă în

vânzarea cu amănuntul şi un program eficient de promovare a produselor pe care banca

dispune, şi pe care le lansează pe piaţă.

Nu cu mult timp în urmă, piaţa serviciilor financiar-bancare era dominată doar de

băncile importante. Acum după ce piaţa bancară s-a deschis, acestea sunt puse la dispoziţie şi

de alte organiziţii din alte sectoare ale economiei:

lanţuri importante de supermarketuri, care oferă facilităţi financiar-bancare;

societăţi care au ca profil de activitate, vânzarea de automobile şi care oferă asigurări

şi împrumuturi personale. Un exemplu în acest domeniu ar fi banca DAEWOO care

oferă clienţilor, împrumuturi pentru cumpărarea de maşini, sau a altor bunuri consum,

sau societăţi de leasing înfiinţate de către socităţile care se ocupă cu vânzarea de

automobile, special pentru finanţarea vânzării propriilor automobile; un exemplu ar

fi:”Porche Leasing România”.

Societăţile care oferă aceste servicii, au avantajul că dispun deja de o bază de clienţi

cărora le pot vinde produsele şi serviciile sale, şi astfel ele au posibilitatea alegerii liniei

produsului, şi a canalului de distribuţie potrivit pentru respectivele produse.

16 Ciobanu I.,- Marketing bancar ,Editura Funndaţie Universitare ,”Dunărea de Jos”Galaţi, 2003, pg ,26

22

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 23/81

Responsabilii cu activitatea de marketing în domeniul bancar, trebuie să ia tot timpul în

considerare posibitatea pe care o au noii veniţi în cadrul acestui sistem.

Substituenţii

În cadrul substituenţilor, intră acele produse sau servicii bancare care se pot dezvolta pentru a putea înlocui pe cele existente. De exemplu, înlocuirea completă a cecurilor de către

cardurile de credit. În cadrul serviciilor financiar-bancare, produsele similare pot fi

substituienţi. Un alt domeniu, unde un înlocuitor important poate fi dezvoltat în cadrul acestor

servicii, este Smart-cardul (numit câteodată”geanta electronică”). Acest produs putând fi

dezvoltat astfel încât salariaţii să îşi primească salariile direct prin card, atunci foarte puţine

salarii vor sfârşi în contul bancar al clienţilor, cardul înlocuind numerarul17.

Clienţii

Atât clienţii curenţi cât şi cei potenţiali, sunt în egală măsură importanţi într-o

activitate economică. Piederea unui client poate, să nu fie atât de important pentru banca, dar

în cazul în care se pierd mai mulţi clienţi banca poate avea într-adevăr probleme, banca

cheltuind resurse de 10 ori mai mari pentru atragerea unui nou client, decât pentru păstrarea

unuia deja existent.

Furnizorii

Furnizorii care pot afecta afacerile, în cadrul servicilor financiar-bancare sunt în

principal cei care asigură tehnologia informaţională. Orice întârziere sau amânare ce are loc

atunci când este vorba de instalarea a noii sisteme hardware sau software, poate afecta buna

funcţionare a băncii şi poate crea adevărate probleme.

Responsabilii cu actitatea de marketing, trebuie să analizeze întotdeauna factorii

esenţiali care influentează apariţia noilor produse pe piaţă. Ei trebuie să identifice atât

punctele tari cât şi cele slabe ale concurenţilor pentru a şti care sunt posibilităţile lansării de

noi produse, sau a îmbunătăţirii celor deja existente pe piaţă.

Concurenţa dintre bănci, a fost principalul factor care a dus la maximixarea

profiturilor, pe o piaţă aparent saturată, dar care se află într-un plin proces de dezvoltare. Un

pas important pe care băncile l-au făcut pentru a cuceri piaţa, a fost orientarea spre atragerea

clienţilor persoane fizice, prin diversificarea produselor bancare de activ (de natura creditelor)

şi mai ales o abordare aparte a structurii ofertelor.

17 Ciobanu,I., - Marketing bancar, Editura , Fundaţiei Universitare “Dunărea de Jos”, Galaţi, 2003, pg.27

23

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 24/81

Prin diversificarea structurii tipologiei depozitelor, introducerea a noi instrumente de

depozit, generalizarea sistemelor de carduri, băncile sau apropiat în principal de clienţii

persoane fizice.

De asemenea, băncile au abordat din perspectiva clienţilor procedurile de transfer,

investind în programe informatice care să conducă la accelerarea decontărilor interne şi laîmbunatăţirea sistemelor proprii de evidenţă şi control a exitenţei şi mişcărilor din conturile

clienţilor 18.

Instituţiile bancare funcţionează sub impactul factorilor de mediu de natură

economică, reglemetări bancare şi concurenţă, influenţează în mod decisiv rentabilitatea şi

eficienţa acestor unităţi.Mediul concurenţial, exercită şi va exercita o influenţă agresivă

asupra performanţelor bancare.

2.2.2. Puncte slabe în manifestarea concurenţei din domeniul bancar românesc

În situaţia concretă a sistemului bancar românesc, concurenţa nu se intensifică din

numeroase motive:

lipsa de diferenţiere a produselor şi serviciilor bancare;

lipsa de flexibilitate a managementului bancar, pentru a se confrunta cu reglementările

impuse de Banca Naţională a României, pe de-o parte, iar pe de altă parte, cu variabilele

economice date de conjunctura economică (inflaţie, ratele dobânzilor, creşterea

economică)19.

Cât priveşte încrederea publicului în băncile româneşti aceasta a fost ştirbită de

intrarea în incapacitate de plată a unor bănci ca: Dacia Felix, Bankcoop sau Columna. De

asemenea clienţii, sunt nemulţumiţi şi de comisioanele mereu în creştere, împrumuturile de

slabă calitate şi mai ales de serviciile scumpe pe care băncile le oferă.

La noi în ţară în ultimii ani clienţii sunt mai prudenţi în ceea ce priveşte unitatea

bancară la care apelează, informându-se inaintea de alegerea unei bănci şi de avantajele de

care dispune în urma acestei alegeri: nivelul ratei dobânâzii, a comisioanelor percepute cât şi

asupra rapidităţii cu care respectiva banca operează un transfer sau o decontare.

18 Nitu, I.-, Principii ale profitabităţii bancare, Editura Expert, Bucureşti, 2002, pg.3919 Heţeş-Gavra I., Buglea A., Heţeş-Gavra R., - Management bancar ,Editura Orizonturi Universitare, Timişoara,2004, pg. 40

24

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 25/81

2.3 Conceptul de concurenţă

Concurenţa are loc atunci când, există libertatea de a pătrunde pe piaţă, şi când în

acelaşi timp pe aceeaşi piaţă există mai mulţi vânzători alternativi.

Concurenţa poate avea loc între firme mari şi firme mici, firmele rivale putând intra în

competiţie: pe pieţele locale, regionale, naţionale sau chiar pe pieţele mondiale.

Cele mai importante scopuri ale concurenţei sunt20:

satisfacerea cererii consumatorilor

promovarea inovaţiei

alocarea eficientă a resurselelor

limitarea puterii economice şi inclusiv a celei politice, justa distribuire a veniturilor.

Despre concurenţă Henry Ford spunea:

,,Cu toate că unii calculează cu grijă care este costul lor de producţie, iar costurile noastre sunt

desigur calculate, desigur cu cea mai mare grijă, nimeni nu ştie care este cel mai scăzut cost,

cu care s-ar putea produce. Una din căile de a descoperi acest lucru ar fi ca pe piaţa să se

stabilească un preţ atât de jos, astfel încât toată lumea să <<sape după profit>>”.

Într-o societate bancară, condiţia esenţială de a reuşi pe o piaţă concurenţială, o

constituie anticiparea, identificarea şi rapidă adaptare a ideilor inovatoare. Competiţia dintre

societăţile bancare conduce la creşterea profiturilor pentru toţi participanţii, favorizăndu-i pe

cei buni şi foarte abili şi izolându-i pe cei slabi.

Concurenţa asigură plasarea preţurilor la niveluri reale favorizând raţionalizarea

costurilor, ca mijloc de sporire a profiturilor, astfel contribuind din plin la reducerea preţurilor

produselor şi serviciilor oferite.

În absenţa concurenţei, consumatorii se află în siuaţia de a nu beneficia de creşterea

eficinţei, la nivelul costurilor produselor şi a calităţii serviciilor pe care firmele le oferă.Un

oarecare grad de concurenţă în cadrul oricărui sector e economic,reprezintă o soluţie fezabilă

şi eficientă,pentru dezvoltarea respectivului sector 21.

Sub influenţa competitivităţii şi a accentuării proceselor de fuziune, se va ajunge la un

moment dat la dispariţia băncilor mici, şi la existenţa doar a câtorva grupuri financiare mari.

Pentru a-şi menţine clientela societăţile bancare, trebuie să işi îmbunătătească continuu oferta

de produse şi servicii pe care le oferă.

20 Moşteanu T., Concurenţa –Abordări teoretice şi practice,Editura Economică,Bucureşti 2000, pg.32

21Purcărea T,Franc V,- Marketing, Editura Expert, Bucureşti 2000, pg 49

25

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 26/81

Ele trebuie să pună la dispoziţie, pachete de produse standard pentru fiecare segment

al populaţiei:

produse destinate atragerii resurselor populaţiei şi creşterii gradului de economisire;

produse tip credit;

credite de consum;

creditul imobiliar şi cel ipotecar pot constitui un adevărat bun în condiţiile crizei

acute de locuinţe din ţara noastră;

personalizarea pachetelor de produse şi servicii pentru segmentul private banking;

vânzările încrucişate;

îmbunătăţirea relaţiilor bancă client.

Pentru a înregistra o eficienţă sporită în funcţionarea sa o bancă trebuie să dispună de:

o structură organizatorică adecvată, o reţea teritorială de unităţi cât mai bine organizată;

dezvoltarea şi altor canale de distribuţie decât cele tradiţionale şi organizarea de ghişee

multifuncţionale.

2.3.1. Influenţa factorului uman în activitatea bancară

Cât priveşte resursele umane, o bancă trebuie să îşi asigure un personal cât mai binecalificat, care va fi selecţionat în urma unei selecţii cât mai riguroase. Personalul trebuie

motivat atât din punct de vedere salarial, cât şi prin abordarea unui sistem riguros de

promovare în cadrul unităţii. Atâta timp cât angajaţii vor fi satisfăcuţi, gradul de

productivitate în cadrul activiăţii pe care o desfăşoară va fi mai ridicată; interesul pentru

clienţii va creşte şi totodată profitul băncii, datorita gradului de atragere a clienţilor de către

personalul bancar.

Amabiliatea cu care un client este ajutat de către un funcţionar bancar la rezolvareadiferitelor neânţelegeri, îl va determina pe acesta să mai revină la respectiva bancă, pe când de

lipsa de amabilitate şi dezinteresul faţă de cea ce el doreşte, îl va determina pe acesta să

aleagă serviciile altei bănci din sistem.

Principalul scop pentru care o bancă îşi desfăşoară activitatea este obţinerea de profit,

el reprezintă principala sursă din care băncile îşi constituie fondurile de rezervă, contribuind

astfel la îmbunătăţireă capitalizării băncii, protejându-le astfel de eventualele pierderi.

Pentru a-şi consolida poziţia pe piaţă, o bancă trebuie să îşi îmbunătăţeascăurmătoarele elemente22:

22 Ilie M., Tehniva şi managementul operatiunilor bancare, Editura Expert, Bucureşti, 2003, pg 353

26

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 27/81

- extinderea ofertei de produse şi servicii financiare integrate (bancare, de asigurări, leasing

piaţa de capital);

- produse şi servicii standard alături de cele personalizate;

- operativitate şi flexibilitate în raport cu cerinţele clienţilor;

- pachete integrate de produse şi servicii bancare;- produse e-banking;

- extinderea serviciilor de consultanţă

2.3.2. Influenţa strategică a preţului în alegerea instituţiei bancare

Concurenţa existentă şi cea potenţială afectează în mod inevitabil strategia de fixare a

preţului şi în special pentru stabilirea limitei superioare a acestuia. Cea mai importantă

strategie de fixare a preţului, este cea de stabilire a acestuia la un nivel cât mai competitiv.

Gradul de libertate a unei firme, referitor la decizia de stabilire a preţului, depinde în mare

măsură de posibilitatea de a crea o diferenţă semnificativă în mintea cumpărătorului în ceea ce

priveşte produsul pe care el îl oferă şi cel oferit de concurenţă. Astfel atunci când se i-a

decizia de fixare a preţului se ţine cont şi de posibilile reacţii ale competitorilor. Reducerile de

preţ ale produselor care sunt relativ nediferenţiate, (fenomen destul de des întâlnit în cadrul

produselor bancare) sunt în general acceptate imediat de către cumpărători ele determinând

astfel o mică modificare a segmentului de piaţă23.

Preţul serviciilor bancare este un element de marketing cu mai puţină mobilitate decât

în cazul produselor clasice, sau cel al altor servicii24. Această lipsă de moblitate, fiind datorată

existenţei unor reglementări ale Băncii Naţionale.

La fel ca în cazul majorităţii produselor şi serviciilor din piaţă preţul, a fost mult timp

elementul în funcţie de care clienţii români au ales şi produsele bancare.

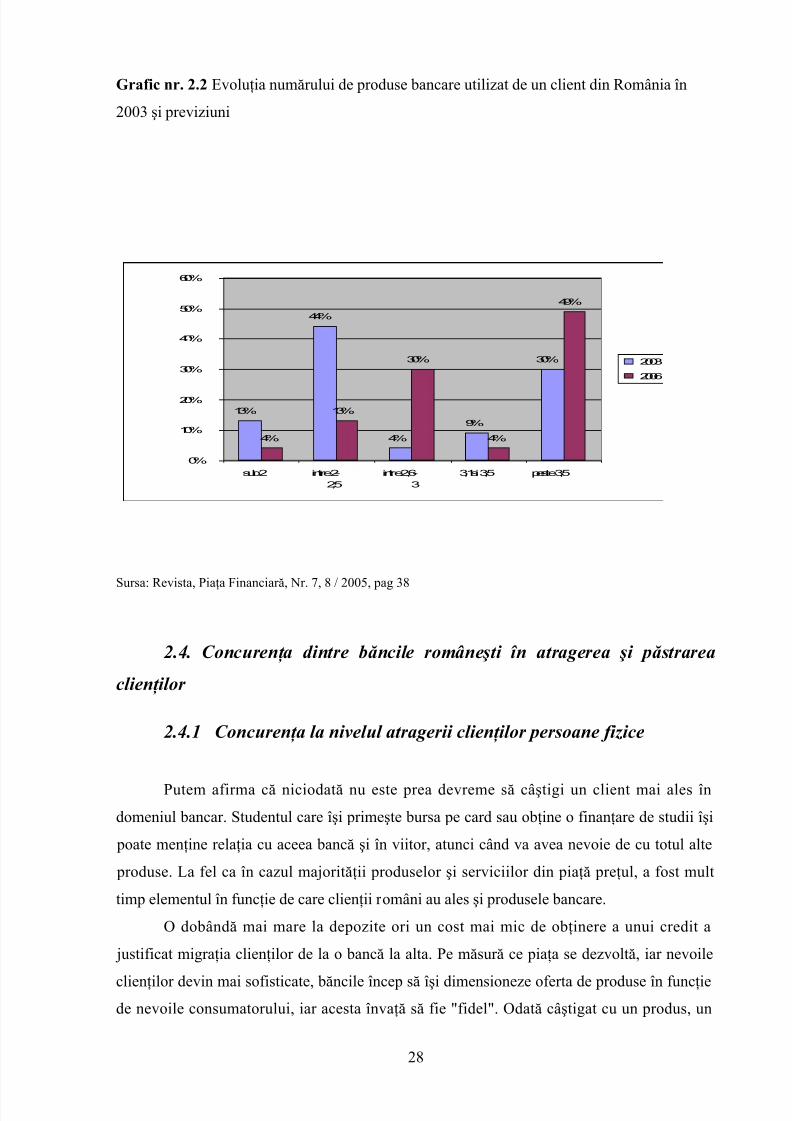

În ceea ce priveşte evoluţia numărului de produse bancare pe care un client din

România le foloseşte în medie, poate fi exemplificat cu ajutorul următorului grafic:

23 Brânză A ,Ifrim V,Cişcă V.,- Marketing Industrial, Ediţia a- III-a,Editura Junimea,Iaşi, 2005,pg 11824 Zaiţ A.,-Marketingul Serviciilor,Editura Sedcom Libris, Iaşi, 2004, pg.163

27

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 28/81

Grafic nr. 2.2 Evoluţia numărului de produse bancare utilizat de un client din România în

2003 şi previziuni

13%

44%

4%

9%

30%

4%

13%

30%

4%

49%

0%

10%

20%

30%

40%

50%

60%

sub2 intre2-

2,5

intre2,6-

3

3,1si 3,5 peste3,5

2003

2006

Sursa: Revista, Piaţa Financiară, Nr. 7, 8 / 2005, pag 38

2.4. Concurenţa dintre băncile româneşti în atragerea şi păstrarea

clienţilor

2.4.1 Concurenţa la nivelul atragerii clienţilor persoane fizice

Putem afirma că niciodată nu este prea devreme să câştigi un client mai ales în

domeniul bancar. Studentul care îşi primeşte bursa pe card sau obţine o finanţare de studii îşi

poate menţine relaţia cu aceea bancă şi în viitor, atunci când va avea nevoie de cu totul alte

produse. La fel ca în cazul majorităţii produselor şi serviciilor din piaţă preţul, a fost mult

timp elementul în funcţie de care clienţii români au ales şi produsele bancare.

O dobândă mai mare la depozite ori un cost mai mic de obţinere a unui credit a

justificat migraţia clienţilor de la o bancă la alta. Pe măsură ce piaţa se dezvoltă, iar nevoile

clienţilor devin mai sofisticate, băncile încep să îşi dimensioneze oferta de produse în funcţiede nevoile consumatorului, iar acesta învaţă să fie "fidel". Odată câştigat cu un produs, un

28

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 29/81

client poate fi "păstrat" pe tot parcursul vieţii, aşa încât băncile încearcă să atragă clienţii cât

mai devreme. Produsele bancare încep astfel să fie gândite şi la noi în funcţie de nevoile

asociate cu "ciclul de viaţa" al clientului. Ofertele bancare încep să se adapteze necesităţilor

din fiecare perioadă a vieţii: de la cele pentru copii, până la cele destinate pensionarilor.

Clientul sub 18 -19 ani este, de regulă, beneficiar al unui cont de economisire, cu cardasociat, în timp ce oferta pentru cei cu vârste până în 27-30 de ani înseamna finanţarea unor

achiziţii de bunuri de folosinţă îndelungată, dar şi conturi de economisire ca parte a planurilor

de pensii.

Între 30 şi 40 de ani, creşte componenţa de economisire şi se stabilizează nevoile de

finanţare. Produsele de investiţii imobiliare pe pieţele de capital se adresează clientului de

peste 40 de ani. Tot lui însă i se adresează şi oferta mult mai consistentă de creditare, destinată

finanţării studiilor copiilor, modernizării locuinţei sau reamenajărilor interioare, dar şireeşalonării sau extinderii unor credite existente. Pensionarii sunt un segment aparte pentru

care băncile au o oferta largă de produse de economisire, combinată cu facilităţi de investiţie

sau scheme de economisire pentru urmaşi.

Putem spune că pe piaţa românească de servicii bancare, cei aproximativ 5,5 milioane

de clienţi bancari persoane fizice sunt mai degrabă posesori de cont bancar, iar principala

miză, constă în a-i transforma în consumatori de servicii bancare cu valoare adaugată pentru

bancă.

Segmentul din rândul adolescenţilor, studenţilor sau pensionarilor par a fi insuficient

exploatate la nivelul sistemului nostru bancar. Pe de altă parte, produsele premium de "private

banking" sau V.I.P banking sunt oferite doar de câteva bănci şi relativ de puţin timp. În ţara

noastră aceste produse fiind oferite în special de băncile cu capital străin.

Băncile din sistemul bancar românesc oferă clienţilor săi produse bancare în funcţie de

categoria de vârstă astfel:

Pentru Copii sub 18 ani

- Banca Transilvania pune la dipoziţie –d epozitul "KID Cont" cacumulareşicapitalizareanuală

a dobânzii (17,5% în lei, 3,75% la USD şi 4% la euro, mai mare decât pentru alte tipuri de

depozite).

- Banca Ţiriac - Cardul Adolescent pentru clienţi între 14 şi 18 ani. Contul Junior pentru copii

sub 14 ani.

- BCR - Conturi curente şi depozite pentru minori, care pot economisi sume de care să

dispună la majorat25.

- Banc Post - Elevii îşi pot primi alocaţiile de stat şi pe card. Cardurile Ultra pot fi alimentate

25 http://www.bcr.ro pagină validă la data de 02.02.2006

29

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 30/81

fie de către elevi, fie de reprezentanţii şcolii.

- CEC - Părinţii sau reprezentanţii legali pot obţine, doar cu acordul minorului, creditul

"Adolescent" pentru achiziţia de bunuri necesare acestuia (dobândă în lei 20%).

Tineri între18 şi 25 de ani

- BCR - oferă credite pentru plata unor forme de şcolarizare pentru tineri peste 18 ani, petermen de cel mult un an, în lei sau valută. Banii se virează în contul instituţiei de învăţământ,

dar 25% din valoarea studiilor poate fi obţinută cash.

- CEC. Depozitul tineret pe termen de trei luni, pentru persoane între 18 şi 30 de ani

- HVB oferă creditul pentru studii. Se finanţează cursuri MBA în România sau studii

universitare, de master sau doctorat în străinatate.

- Banca Transilvania oferă credite pentru studii. Valoare: între 1.000 si 10.000 USD sau

echivalent lei/euro26

. Pentru Adulţi: 25 -55 de ani

Oferta pentru cei cu vârste până în 27-30 de ani se concentrează asupra finanţării achiziţiei de

bunuri de folosinţă îndelungată (casă, maşină, dotări interioare). Există la majoritatea băncilor

active pe segmentul de retail. De la aceasta vârstă se fac şi conturi de economisire ca parte a

planurilor de pensii.

Bătrâni: peste 60 de ani

- BCR oferă credite pentru plata unor tratamente medicale, pe termen de un an. Maximum

10.000 echivalent euro, avans zero.

- Banc Post pune la dispoziţie conturi curente de pensii. Pentru depozite la termen, pensionarii

au dobânzi mai mari cu 0,5% decât cele uzuale.

- Banca Românească oferă depozitul în lei sau valută adresat pensionarilor, cu bonus de 1%

la dobândă standard în lei si 0,5% in valută27.

- Produse de private Banking sunt oferite de mai multe bănci, printre care: HVB, ING,

Citibank, BRD, Raiffeisen, BCR.

- Facturile RomTelecom, Electrica, Orange şi Connex pot fi plătite la ghişeele mai multor

bănci, iar pentru serviciile de telefonie, şi la bancomate.

Se poate observa existenţa unei concurenţe acerbe nivelul la ofertei de produse

bancare, fiecare bancă încercând să acopere segmente diversificate de clienţi pentru a-şi crea

o gamă cât mai diversivicată în rândul populaţiei. Astfel observăm că băncile tradiţionale

româneşti oferă în general produse adresate persoanelor fizice cu venituri medii, în timp ce

băncile străine oferă în principal servicii de “private banking” adresate în principal

persoanelor cu venituri mari şi foarte mari, dar acest lucru nu este în totalitate adevarat,26 http://www.btrl.ro pagină validă la data de 14.03.200627 http://www.banca-românească.ro pagină validă la 26.02.2006.

30

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 31/81

excepţie făcând unele bănci cum ar fi Banca Comercială Română, care pune la dispoziţie

clinţilor săi produse de private banking.

2.4.2 Concurenţa la nivelul atragerii clienţilor persoane juridice

Costurile operaţiunilor de încasări şi plăţi sunt aproape la fel de mari la fiecare bancă.

La majoritatea băncilor comerciale, cea mai mare parte din fondurile atrase provine de la

clienţii persoane juridice. Importanţa pe care banca trebuie să le-o acorde acestora este mai

mult decât justificată.

Alegerea de către un întreprinzător, a băncii prin intermediul căreia îşi va derula

operaţiunile nu este un lucru uşor. Alegerea ofertei optime este însă decisivă şi va influenţa petermen lung activitatea firmei în funcţie de banca cu care va lucra, va pierde zeci de ore la

cozi la ghişee sau îşi va rezolva rapid problemele, va cheltui mai mult sau mai puţin pe

comisioane şi, în ultima instanţă, va da faliment odată cu banca sau se va dezvolta cu ajutorul

ei.

Criteriile în funcţie de care este aleasă o bancă sunt foarte diverse, iar importanţa pe

care întreprinzătorul o acordă fiecăruia dintre acestea, diferă in funcţe de specificul activităţii.

Unul dintre cele mai importante criterii îl reprezintă, cât de aproape este sediul unei sucursalesau agenţii bancare de sediul firmei sau punctele de lucru ale acesteia.

În cazul în care firma lucrează cu bani mulţi, criteriul amplasării este primordial. Rapiditatea

cu care se realizează formalităţile necesare deschiderii unui cont curent şi modul în care i se

oferă informaţiile cerute îi dau potenţialului client o idee despre modul în care ar putea să se

desfăşoare pe viitor relaţia sa cu banca.

Amabilitatea, rapiditatea sau birocraţia şi obrăznicia funcţionarilor îl pot atrage sau îl

pot îndepărta pe client de o bancă. Serviciile şi facilităţile oferite, rapiditatea cu care se

realizează operaţiunile şi comisioanele percepute pentru acestea stau, la rândul lor, la baza

deciziei de alegere a unei bănci.

Companiile transnaţionale preferă pentru derularea afacerilor din România, filiala de aici a

băncii cu care lucrează pe plan mondial sau, dacă aceasta nu este prezentă pe piaţa

românească, o bancă corespondentă. Cât priveşte micul întreprinzător care îşi înfiinţează o

firmă acesta nu-şi pune astfel de probleme, el fie vizitează băncile care se află în apropierea

sediului firmei, fie merge la sucursalele băncilor despre care, în timp, şi-a format ideea că ar fi

serioase şi i-ar putea servi mai bine interesele.

31

5/12/2018 Concurenta Bancara - slidepdf.com

http://slidepdf.com/reader/full/concurenta-bancara 32/81

Cât priveşte comisionul pentru deschiderea unui cont acesta este simbolic la

majoritatea băncilor, fiind cuprins între 50 şi 200.000 lei.

Băncile internaţionale, preferă să lucreze cu companii foarte mari, cu o cifră de afaceri

lunară semnificativă. Principalele operaţiuni care se realizeaza într-un cont bancar sunt

alimentarea acestuia şi transferurile în alte conturi. Comisioanele pentru aceste operaţiuni se percep în două moduri, diferit de la bancă la bancă. Fie este vorba de comision care se aplică

procentual la suma transferată, fie comisioanele sunt fixe, în funcţie de tranşa valorică în care

se încadrează suma transferată.

Dezvoltarea sistemului bancar românesc, a constituit un factor important în ceea ce

priveşte creşterea gradului de cultură bancară atât a populaţie cât şi a conducătorilor micilor

intreprinderi. Din prisma,dezvoltării sistemul bancar a evoluat atât datorită faptului că

solicitările clienţilor au fost din ce în ce mai sofisticate, cât şi a băncilor care au dorit săachiziţioneze cât mai mulţi clienţi prin intermediul diversificării paletei de produse şi servicii

şi a dobândirii unei cote de piaţă cât mai mare pentru bancă.

2.4.3.Rolul calităţii serviciilor oferite de o bancă, asupra atragerii clienţilor

Fiecare bancă oferă servicii care pot uşura munca clientului şi îl pot ajuta să

economisească timpul. Este vorba de debitarea contului la termene prestabilite sau ordonarea

operaţiunilor, fără a fi nevoie de prezenţa clientului la bancă, de pe computerul de acasă pe

Internet sau de pe telefonul mobil. Banca la care firma are deschis contul îi poate oferi, la

nevoie, scrisori de garanţie, finanţări, deschiderea de conturi de depozit.

Cum diferenţele dintre comisioanele bancare nu sunt foarte mari, calitatea serviciilor

rămâne decisivă în lupta dintre băncpentru atragerea clinţilor. Modul în care clientul este

servit, rapiditatea operaţiunilor şi simplificarea formularisticii sunt terenurile pe care se ducelupta concurenţială pentru conturile firmelor.

În cele din urmă, banca care va avea cel mai performant centru de relaţii cu clienţii va

fi câştigătorul competiţiei pe piaţă, deoarece clientul se aşteaptă să fie în totdeauna când intră

în bancă persoana cea mai importantă.

Ca atare, prin tot ceea ce face, banca trebuie să ofere asistenţă clienţilor săi, să-i

sprijine şi să aibă o colaborare sinceră şi eficientă cu aceştia. În toate ţările dezvoltate există o

legislaţie care protejează pe client de eventualele abuzuri ale bancherilor, tot în rândul acestor

32

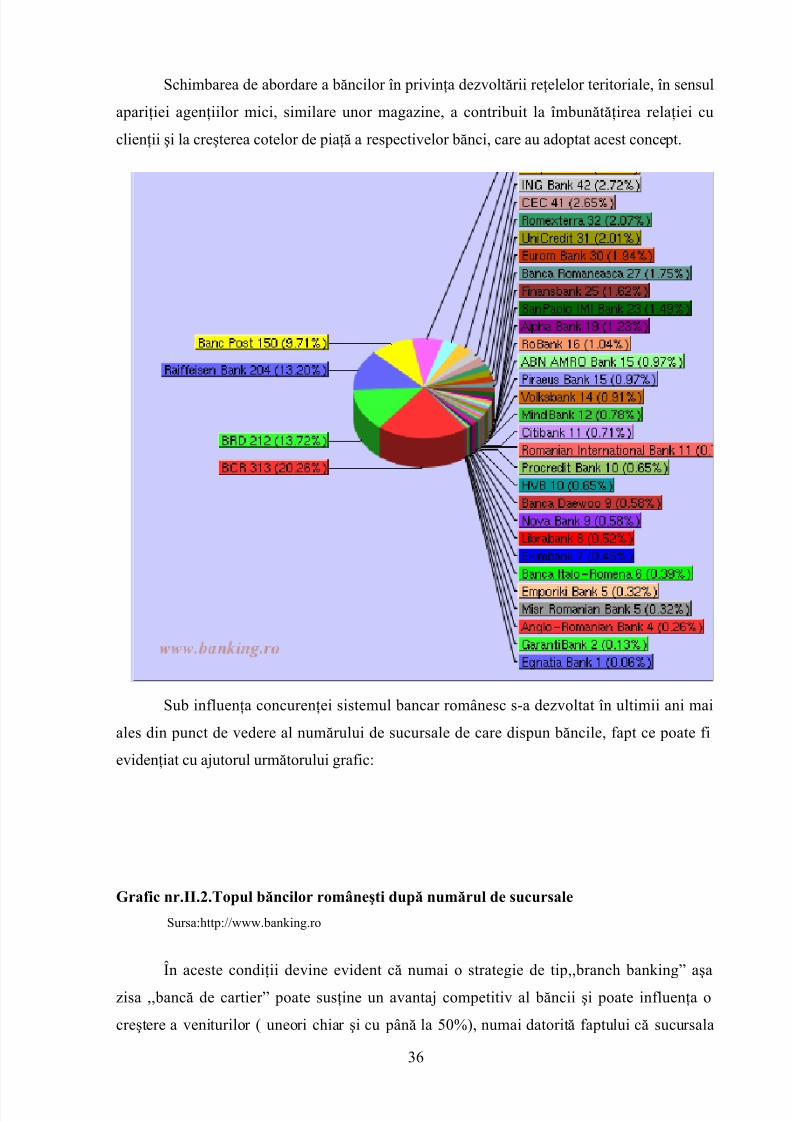

5/12/2018 Concurenta Bancara - slidepdf.com