Page 1

Categoriile I, XI – Contabilitate

1. O societate prezintă următoarele informaţii: profit înainte de impozitare 134.000 lei; cheltuieli

cu amortizarea 3.000 lei; sold iniţial clienţi 8.000 lei; sold final clienţi 2.400 lei; sold iniţial stocuri

12.000 lei; sold final stocuri 15.600 lei; sold iniţial furnizori 2.400 lei; furnizori sold final 33.600 lei;

impozit pe profit de plătit 1.200 lei. Cheltuielile cu dobânzile au fost de 4.000 lei, din care 1.700 lei au

fost plătiţi în cursul perioadei. Tot în cursul perioadei s-au plătit 1.000 lei reprezentând cheltuieli cu

dobânzile ale perioadei precedente. Au fost încasaţi din emisiunea de acţiuni 1.400 lei şi din

împrumuturi pe termen lung 1.300 lei. De asemenea, au fost efectuate plăţi pentru achiziţia unui teren

în valoare de 10.200 lei şi s-au încasat 9.200 lei din vânzarea unui utilaj. Care este mărimea fluxurilor

de exploatare, investiţii şi finanţare?

2. Dispuneţi de următoarele informaţii: încasări de la clienţi 400.000 lei; plăţi către furnizori

30.000 lei; plăţi către angajaţi 5.000 lei; dobânzi plătite legate de activitatea de exploatare 200 lei;

impozit pe profit plătit 12.000 lei; plăţi privind: achiziţii de terenuri 200.000 lei, achiziţii instalaţii

800.000 lei; încasări din vânzarea echipamentelor 100.000 lei; dividende încasate 240.000 lei; încasări

din creşteri de capital social 14.000 lei; încasări din împrumuturi pe termen lung 3.000 lei. Să se

determine prin metoda directă fluxurile de numerar din activităţile de exploatare, investiţii şi finanţare.

Ştiind că trezoreria la începutul exerciţiului era de 200.000 lei , să se determine trezoreria de la

sfârşitul exerciţiului.

3. În decembrie 2014, o entitate a achiziţionat un utilaj, valoarea de intrare fiind de 100.000 lei,

TVA 24%. Durata normală de utilizare a activului este de 10 ani. Costurile de demontare şi mutare a

activului sunt estimate şi actualizate la nivelul sumei de 44.000 lei. Presupunem că la sfârşitul duratei

de viaţă utilă a activului (ianuarie 2025), acesta trebuie demontat şi mutat în alt loc, valoarea

cheltuielilor efective de demontare şi mutare a activului fiind facturată de o firmă specializată la

nivelul sumei de 48.000 lei, TVA 24%. Prezentaţi înregistrările contabile efectuate de entitate în

perioada 2014-2025 şi explicaţi care este regimul fiscal al cheltuielilor cu amortizarea în contextul dat.

4. În luna mai N, entitatea X, deţinătoare a unui teren construibil, şi entitatea Y, deţinătoarea

unor imobile, au încheiat un contract de schimb la un birou notarial public, prin care entitatea X

cedează 10.000 m² de teren în schimbul primirii a 5 apartamente cu 3 camere în imobilele deţinute de

entitatea Y. Costul terenului deţinut de entitatea X este de 1.060.000 lei, iar apartamentele primite vor

fi închiriate terţilor pe termen lung. Pentru entitatea Y, apartamentele reprezintă produse finite costul

lor de producţie fiind de 680.000 lei. Prin contractul încheiat s-a stabilit că preţul realizării tranzacţiei

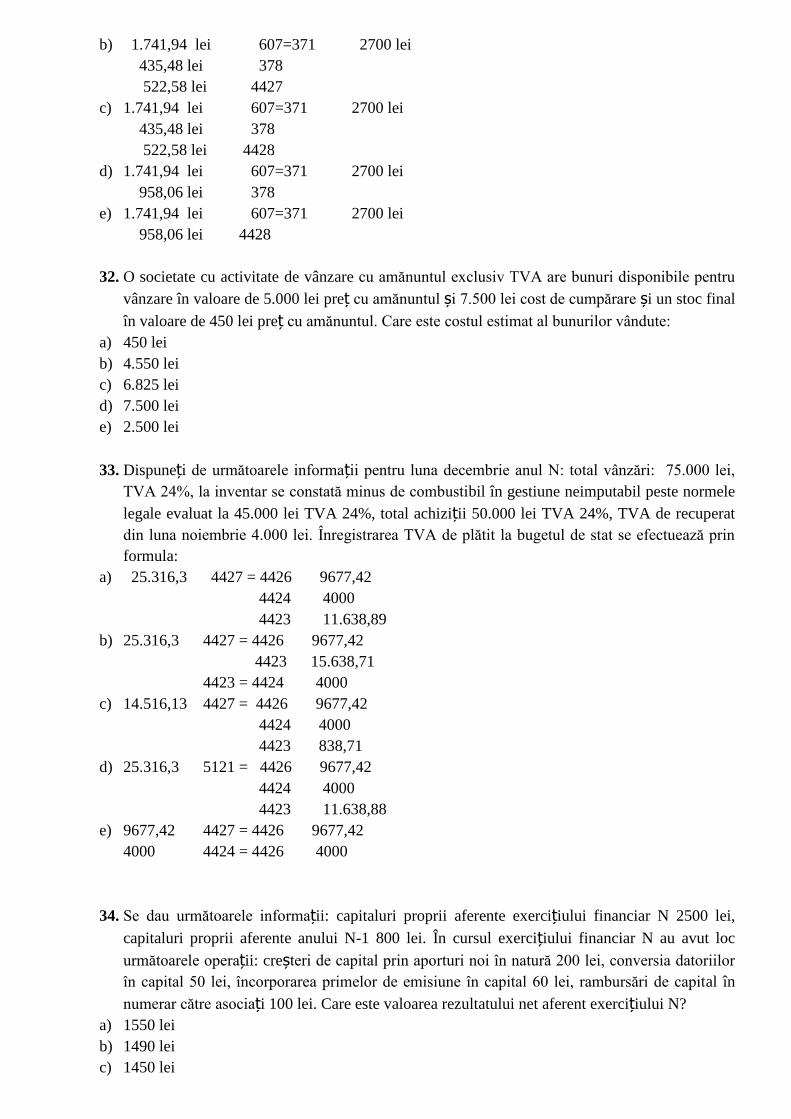

este de 1.400.000 lei, TVA 24%, fără ca vreuna dintre părţi să suporte o sultă. Prezentaţi înregistrările

contabile efectuate de cele două entităţi atât conform OMFP nr. 3055/2009, cât şi în conformitate cu

IAS 16 „Imobilizări corporale”.

5. Entitatea X SA achiziţionează de la un producător intern un autoturism la preţul total de

66.960 lei (inclusiv TVA). Obligaţia faţă de furnizor se achită dintr-un credit bancar pe termen lung.

Autoturismul se transmite în regim de leasing financiar către SC Y SRL. Avansul plătit este de 4.000

lei, iar dobânda aferentă contractului de leasing este de 4.320 lei. La scadenţa unei rate contractuale, se

facturează către client principalul în sumă de 1.800 lei, dobânda asociată în sumă de 144 lei şi TVA

24%. La expirarea contractului de leasing, odată cu facturarea valorii reziduale, în valoare de 2.000 lei,

se consemnează şi transferul dreptului de proprietate. Prezentaţi fluxul înregistrărilor contabile

specifice atât în contabilitatea locatorului, cât şi în cea a locatarului în conformitate cu OMFP nr.

3055/2009.

Page 2

6. În luna aprilie N, entitatea X (locatar) a încheiat un contract de leasing operaţional pe 5 ani cu

entitatea Y (locator), prin care a închiriat o clădire. Din conţinutul contractului reiese faptul că

valoarea contabilă a construcţiei este de 600.000 lei, iar chiria lunară este de 20.000 lei, plus TVA 24%.

În luna mai N, locatarul a executat o serie de lucrări prin care a modernizat clădirea, suportând

următoarele cheltuieli: consum de materiale 40.000 lei şi cheltuieli cu forţa de muncă 12.000 lei. La

începutul lunii iunie N, lucrările efectuate au fost recepţionate în baza unui proces verbal de recepţie

întocmit la nivelul entităţii. La sfârşitul contractului de închiriere clădirea va fi predată proprietarului,

împreună cu investiţia realizată. Prezentaţi înregistrările contabile efectuate de societatea X.

7. La data de 31 decembrie N o entitate efectuează inventarierea tuturor elementelor de natura

activelor, datoriilor şi capitalurilor proprii. Cu ocazia inventarierii imobilizărilor corporale se constată

următoarele:

Nr.

crt.

Explicaţii Valoare contabilă netă Valoare de inventar

1. Clădire 1 520.000 480.000

2. Clădire 2 340.000 530.000

3. Strung CNUM 125 52.800 46.800

4. Sistem de calcul Asus 54 5.600 5..600

5. Freză PE456 8.000 9.800

Comisia de inventariere mai cunoaşte în plus următoarele elemente cu privire la activele în

cauză: clădirea 1 este parţial distrusă, clădirea 2 nu este utilizată la capacitatea normală, iar strungul

CNUM 125 este uzat moral.

Explicaţi cum se soluţionează din punct de vedere contabil problematica deprecierii celor cinci

active, în contextul OMFP nr. 3055/2009.

8. La sfârşitul exerciţiului N-1 se achiziţionează un utilaj al cărui cost este de 820.000 lei,

amortizat liniar în 10 ani. La finele exerciţiului N+1 valoarea recuperabilă este de 660.000 lei, iar la

sfârşitul exerciţiului N+4 de 466.000 lei. Explicaţi care este tratamentul contabil al deprecierii

utilajului în conformitate cu IAS 36.

9. Există indicii că un echipament tehnologic a cărui valoare contabilă netă este de 700.000 lei s-

a depreciat. Acesta face parte din aceeaşi UGN împreună cu un teren, a cărui valoare contabilă este de

200.000 lei şi o clădire cu o valoare contabilă netă de 1.100.000 lei. Valoarea de utilitate a UGN este

estimată la 1.400.000 lei, iar valoarea justă netă la 1.000.000 lei. Nu există fond comercial care poate fi

ataşat raţional acestei UGN. Să se determine şi să se înregistreze în contabilitate deprecierea

echipamentului tehnologic în conformitate cu tratamentele specifice IAS 36.

10. În data de 15.06.2014, entitatea X a achiziţionat şi apus în funcţiune o instalaţie pentru care

se cunosc următoarele informaţii: preţ facturat de furnizor 600.000 lei, taxe vamale 26.000 lei,

cheltuieli de transport pe parcurs extern şi intern 16.000 lei, cheltuieli de instalare şi asamblare 8.000

lei şi cheltuieli de instruire a personalului în vederea utilizării instalaţiei 10.000 lei. Entitatea a dat în

folosinţă activul în data de 26.06.2014 şi a optat pentru o durată de utilizare de 3 ani, însă nu a luat o

decizie cu privire la metoda de amortizare care ar trebui aleasă. Astfel, aceasta poate alege între

metoda liniară, accelerată sau cea în funcţie de numărul de unităţi produse, estimat la: 10.000 buc. în

anul 2014; 50.000 buc. în anul 2015; 40.000 buc. în anul 2016; 20.000 buc. în anul 2017. În data de

14.01.2017, instalaţia este vândută unui terţ la preţul de vânzare de 280.000 lei, TVA 24%.

Determinaţi valoarea la care activul trebuie prezentat în situaţiile financiare întocmite, conform celor

trei metode de amortizare şi stabiliţi impactul vânzării instalaţiei asupra rezultatului aferent anului

2017.

Page 3

11. O entitatea achiziţionează la data de 10.03.2014 o linie tehnologică la costul de 260.000 lei.

Durata de viaţă utilă este de 5 ani, iar metoda de amortizare folosită este cea liniară. La sfârşitul anului

2016 există indicii că activul ar fi depreciat. Valoarea de piaţă în acest moment pentru un activ similar,

cu aceeaşi vechime, este de 130.000 lei, iar costurile estimate a fi suportate în vederea cedării acestuia

sunt de 15.000 lei. Entitatea estimează că pe durata de viaţă utilă rămasă a activului va obţine intrări de

numerar atribuibile acestuia, astfel: în 2014 de 66.000 lei; în 2015 de 58.000 lei; în 2016 de 34.000 lei.

Rata de actualizare utilizată pentru aceste fluxuri este de 10%. Stabiliţi dacă la sfârşitul anului 2016

activul este depreciat sau nu, în conformitate cu tratamentele contabile promovate de IAS 36.

12. O entitate achiziţionează două parcele de teren astfel: o parcelă de 4.000 m², la costul de

1.400.000 lei, pe care va construi 2 blocuri de locuinţe destinate vânzării; o parcelă de 6.000 m², la costul

de 1.800.000 lei, pe care va construi 10 vile, fiecare având alocată o suprafaţă de teren de 600 m².

Conform politicii contabile adoptate de entitate, prima parcelă va fi recunoscută în valoarea

imobilelor construite, iar cea de a doua parcelă în categoria mărfurilor.

În luna mai N, entitatea recepţionează, pe baza procesului verbal întocmit, cele două blocuri,

costul total al investiţiei fiind de 22.000.000 lei. În data de 10.08.N, entitatea vinde un apartament la

preţul de vânzare de 360.000 lei, TVA 5%, costul de producţie aferent fiind de 240.000 lei, valoare

care include şi cota parte din teren.

În luna iunie N, entitatea recepţionează, pe bata procesului verbal întocmit, cele 10 vile, costul

total al investiţiei fiind de 4.000.000 lei. În data de 15.09.N, entitatea vinde o vilă, plus terenul aferent,

la preţul de vânzare de 900.000 lei, TVA 24%, respectiv 220.000 lei, TVA 24%. Costul de producţie al

vilei este de 400.000 lei, iar costul lotului de teren, în suprafaţă de 600 m², este de 180.000 lei.

Prezentaţi înregistrările contabile efectuate de entitate, în conformitate cu prevederile OMFP nr.

3055/2009.

13. O entitate deţine un apartament de 4 camere şi o vilă, pentru care sunt disponibile

următoarele informaţii: valoarea contabilă brută a apartamentului 600.000 lei, iar amortizarea cumulată

100.000 lei; valoarea contabilă brută a vilei 1.700.000 lei, iar amortizarea cumulată 440.000 lei.

Intenţia entităţii este de a vinde cele două construcţii.

La data de 8.07.N, entitatea a apelat la o agenţie imobiliară, iar la data de 19.07.N aceasta a

semnat un contract de vânzare-cumpărare cu o persoană fizică pentru apartamentul de 4 camere,

tranzacţia finalizându-se la preţul de vânzare de 800.000, TVA 24%.

La data de 23.07.N, entitatea a semnat o promisiune de vânzare-cumpărare pentru a ceda unui

terţ vila deţinută, vânzătorul obligându-se ca în termen de 50 de zile să efectueze lucrări de

termoizolaţie. Aceste lucrări de modernizare au avut un cost de 120.000 lei, au fost efectuate în

perioada 6.08.N – 29.08.N şi au fost recepţionate în data de 10.09.N. Tranzacţia de vânzare a fost

încheiată în data de 17.09.N, iar preţul de vânzare stabilit între cele două părţi a fost de 1.800.000 lei,

TVA 24%.

Prezentaţi înregistrările contabile efectuate de entitate, în conformitate cu prevederile OMFP nr.

3055/2009.

14. O întreprindere achiziţionează în cursul anului N o clădire al cărei cost este de 500.000 lei.

Clădirea este achiziţionată cu scopul închirierii. La 31.12.N activul este evaluat la valoarea justă

estimată de 506.000 lei, la 31.12.N+1 valoarea justă este de 502.000 lei, iar la 31.12.N+2 valoarea

justă este de 510.000 lei. Prezentaţi tratamentul contabil aferent clădirii în conformitate cu IAS 40.

15. O societate deţine la 31.12.N o clădire pe care intenţionează să o cedeze. Clădirea este liberă

şi societatea a întreprins acţiuni pentru găsirea unui cumpărător. Societatea clasifică clădirea la data

Page 4

bilanţului ca disponibilă pentru vânzare. Valoarea de intrare a clădirii este de 200.000 lei, iar

amortizarea cumulată 40.000 lei. La data bilanţului se stabileşte o valoare justă a clădirii de 162.000 lei.

Se estimează că vânzarea clădirii se va realiza peste un an. Costurile estimate pentru organizarea

vânzării sunt de 22.000 lei, iar rata de actualizare de 10%. Explicaţi la ce valoare va fi prezentată

clădirea în situaţiile financiare având în vedere tratamentele specifice IFRS 5.

16.S.C. „X” SRL prezintă la sfârşitul primului trimestru al exerciţiului financiar N următoarea

situaţie financiară:

• Total venituri impozabile: 30.000 lei

• Total cheltuieli: 23.000 lei din care 1.000 lei reprezintă o cheltuială cu amenda.

• Un salariat al entităţii este trimis în delegaţie la Bucureşti pentru patru zile şi i se acordă o

diurna în cuantum de 150 lei.

Să se determine impozitul pe profit aferent primului trimestru al exerciţiului financiar N.

17.Se dau următoarele elemente patrimoniale ale unei întreprinderi: capital social 70.000 RON,

casa 20.000 RON, rezerve statutare 10.000 RON, amortizarea cumulată a imobilizărilor 30.000 RON,

mărfuri 130.000 RON, credite bancare pe termen lung 100.000 RON, credite bancare pe termen scurt

15.000 RON, valoarea de intrare a imobilizărilor 150.000 RON, decontări cu asociaţii privind capitalul

(creanţe) 20.000 RON, clienţi 30.000 RON, creditori diverşi 85.000 RON (rambursabili în mai puţin

de 1 an), furnizori 40.000 RON.

a) Determinaţi indicatorii de echilibru financiar.

b) Comentaţi rezultatele obţinute.

18.Se dau următoarele elemente patrimoniale ale unei întreprinderi: imobilizări 70.000 RON,

debitori diverşi 50.000 RON, capital social 20.000 RON, amortizări 30.000 RON, materii prime

30.000 RON, rezultatul reportat (pierdere) 50.000 RON, furnizori 30.000 RON, credite de trezorerie

30.000 RON, rezerve 10.000 RON, credite bancare pe termen lung 50.000 RON.

a) Determinaţi indicatorii de echilibru financiar.

b) Comentaţi rezultatele obţinute.

19.Se dau următoarele elemente patrimoniale ale unei întreprinderi: rezultatul exerciţiului

(profit) 40.000 RON, construcţii 90.000 RON, rezultatul reportat (profit) 60.000 RON, programe

informatice 30.000 RON, produse finite 80.000 RON, amortizarea cumulată a imobilizărilor 20.000

RON, creditori diverşi 60.000 RON, efecte de primit 50.000 RON, capital social 50.000 RON, efecte

de plată 90.000 RON, disponibil la bancă 50.000 RON, casa 20.000 RON.

a) Determinaţi indicatorii de echilibru financiar.

b) Comentaţi rezultatele obţinute.

20.Se dau următoarele elemente patrimoniale ale unei întreprinderi: conturi la bănci 2.000

RON, furnizori - debitori 8.000 RON, ambalaje 2.000 RON, clienţi 1.000 RON, capital social 20.000

RON, imobilizări brute 10.000 RON, furnizori 7.000 RON, casa 5.000 RON, clienţi - creditori 7.000

RON, mărfuri 10.000 RON, rezerve statutare 2.000 RON, rezultatul reportat (pierdere) 2.000 RON,

amortizări cumulate 4.000 RON.

a) Determinaţi indicatorii de echilibru financiar.

b) Comentaţi rezultatele obţinute.

21.Se dau următoarele elemente patrimoniale ale unei întreprinderi: capital social 18.000 RON,

rezultatul reportat (profit) 5.000 RON, maşini (valoare netă) 4.000 RON, materii prime 1.000 RON,

obiecte de inventar 3.000 RON, furnizori 3.000 RON, credite de trezorerie 2.000 RON, rezultatul

Page 5

exerciţiului (pierdere) 7.000 RON, construcţii (valoare netă) 10.000 RON, instalaţii (valoare netă)

4.000 RON, materiale consumabile 1.000 RON, produse finite 4.000 RON, credite de mobilizare 2.000

RON.

a) Determinaţi indicatorii de echilibru financiar.

b) Comentaţi rezultatele obţinute.

22.Se dau următoarele elemente patrimoniale ale unei întreprinderi: capital social 8.000 RON,

credite bancare pe termen lung 2.000 RON, clădiri 4.000 RON, amortizări cumulate 7.000 RON,

clienţi 7.000 RON, credite bancare pe termen scurt 1.000 RON, conturi la bănci 6.000 RON, rezerve

legale 1.000 RON, aparatură birotică 3.000 RON, maşini 7.000 RON, mărfuri 8.000 RON, furnizori

10.000 RON, personal - salarii datorate 6.000 RON.

a) Determinaţi indicatorii de echilibru financiar.

b) Comentaţi rezultatele obţinute.

23.Cunoscând următoarele elemente din Contul de profit şi pierdere, calculaţi soldurile

intermediare de gestiune şi capacitatea de autofinanţare (2 metode):

Producţia vândută 20.250 RON

Producţia stocată - 120 RON

Producţia imobilizată 50 RON

Subvenţii de exploatare 90 RON

Reluări ale ajustărilor pentru depreciere din exploatare 800 RON

Consumuri materiale 8.590 RON

Alte cheltuieli şi cumpărări din exterior 1.590 RON

Impozite şi taxe 360 RON

Salarii şi indemnizaţii 3.460 RON

Cheltuieli sociale 1.780 RON

Amortizări 1.000 RON

Ajustări pentru depreciere de exploatare calculate 780 RON

Venituri din participaţii 40 RON

Venituri din alte valori mobiliare 100 RON

Dobânzi încasate 40 RON

Reluări ale ajustărilor pentru depreciere financiare 15 RON

Diferenţe de curs valutar favorabile 5 RON

Ajustări pentru depreciere financiare calculate 40 RON

Dobânzi plătite 210 RON

Diferenţe de curs valutar nefavorabile 40 RON

Impozit pe profit 1.000 RON

24.Se cunosc următoarele date:

Cifra de afaceri 1.500 RON;

Cheltuielile variabile 1.200 RON;

Cheltuieli fixe 100 RON.

a) Determinaţi pragul de rentabilitate (cifra de afaceri pentru care rezultatul net este 0).

b) Determinaţi rezultatul net obtenabil în condiţiile unei creşteri a cifrei de afaceri cu 10%.

c) Determinaţi rezultatul net în condiţiile înjumătăţirii cifrei de afaceri.

d) Determinaţi cifra de afaceri necesară obţinerii unui rezultat net de 250 RON.

e) Determinaţi cifra de afaceri necesară menţinerii rezultatului net iniţial în condiţiile creşterii

cheltuielilor fixe cu 20 RON.

Page 6

25.Din analiza a două Bilanţuri succesive şi a Contului de pierdere ale unei societăţi comerciale,

se identifică următoarele fluxuri de alocări şi resurse:

- Capacitatea de autofinanţare 15.000 RON.

- Se distribuie dividende în sumă de 15.000 RON.

- Se rambursează un credit bancar pe 4 ani în sumă de 10.000 RON.

- Se reduce capitalul social cu suma de 5.000 RON, prin retragerea unui acţionar.

- Se vinde o instalaţie la valoare netă de 15.000 RON.

- Produsele finite cresc cu 2.500 RON.

- Materiile prime scad cu 10.000 RON.

- Furnizorii scad cu 2.500 RON.

- Clienţii cresc cu 5.000 RON.

- Conturile la bănci cresc cu 6.000 RON.

- Casa scade cu 6.000 RON.

a) Întocmiţi tabloul de finanţare utilizări - resurse.

b) Interpretaţi rezultatele obţinute.

26.Se dau următoarele elemente patrimoniale, preluate din Bilanţul unei întreprinderi

comerciale:

BILANŢ Începutul anului Sfârşitul anului

Construcţii 100.000 RON 145.000 RON

Mijloace de transport 10.000 RON 20.000 RON

Amortizări cumulate 10.000 RON 15.000 RON

Mărfuri 100.000 RON 125.000 RON

Clienţi 75.000 RON 90.000 RON

Casa 5.000 RON 10.000 RON

Conturi la bănci 20.000 RON 25.000 RON

Capital social 50.000 RON 100.000 RON

Rezerve 10.000 RON 20.000 RON

Rezultat reportat 40.000 RON 80.000 RON

Credite bancare pe termen lung 100.000 RON 80.000 RON

Furnizori 60.000 RON 90.000 RON

Creditori diverşi 40.000 RON 30.000 RON

a) Calculaţi activele imobilizate nete şi capitalurile permanente pentru începutul şi sfârşitul anului.

b) Calculaţi FR0, FR1 şi ∆FR şi interpretaţi rezultatele obţinute.

c) Calculaţi activele circulante fără disponibil şi datoriile ciclului de exploatare pentru începutul şi

sfărşitul anului.

d) Calculaţi NFR0, NFR1 şi ∆NFR şi interpretaţi rezultatele obţinute.

e) Calculaţi TN0, TN1 şi ∆TN, verificaţi şi interpretaţi rezultatele obţinute.

f) Ştiind că rezultatul reportat de la sfârşitul anului include doar profitul net al exerciţiului şi că

întreprinderea nu calculează şi nu reia la venituri ajustări pentru deprecieri, determinaţi CAF.

g) Ştiind că s-au plătit dividende în sumă de 35.000 RON, elaboraţi tabloul de finanţare utilizări-

resurse.

h) Calculaţi capitalul propriu, capitalul permanent, datoriile la termen, datoriile totale şi pasivul

total pentru sfârşitul anului.

Page 7

i) Ştiind că rezultatul reportat de la sfârşitul anului include doar profitul net al exerciţiului,

determinaţi rentabilitatea economică a capitalului propriu la sfârşitul anului.

j) Stabiliţi capacitatea de îndatorare a întreprinderii la sfârşitul anului.

k) În condiţiile în care întreprinderea are capacitate de îndatorare, întreprinderea doreşte să

contracteze un credit bancar pe 3 ani în sumă de 20.000 RON, cu o dobândă de 30%. Stabiliţi şi

demonstraţi dacă respectivul credit este rentabil sau nu.

l) Ştiind că în cursul exerciţiului se achiziţionează o construcţie în valoare de 45.000 RON şi o

durată normală de funcţionare de 9 ani, elaboraţi tablourile de amortizare în regim Softy crescător şi

descrescător.

27.Se dau următoarele elemente patrimoniale, preluate din Bilanţul unei întreprinderi

comerciale:

BILANŢ Începutul anului Sfârşitul anului

Construcţii 100.000 RON 70.000 RON

Utilaje şi instalaţii 80.000 RON 120.000 RON

Amortizări cumulate 30.000 RON 40.000 RON

Materii prime 80.000 RON 100.000 RON

Materiale consumabile 40.000 RON 50.000 RON

Produse finite 180.000 RON 150.000 RON

Clienţi 100.000 RON 150.000 RON

Casa 15.000 RON 25.000 RON

Conturi la bănci 85.000 RON 75.000 RON

Capital social 300.000 RON 200.000 RON

Rezerve 100.000 RON 150.000 RON

Rezultat reportat 50.000 RON 100.000 RON

Credite bancare pe termen lung 50.000 RON 25.000 RON

Furnizori 100.000 RON 125.000 RON

Creditori diverşi 50.000 RON 100.000 RON

a) Calculaţi activele imobilizate nete şi capitalurile permanente pentru începutul şi sfârşitul anului.

b) Calculaţi FR0, FR1 şi ∆FR şi interpretaţi rezultatele obţinute.

c) Calculaţi activele circulante fără disponibil şi datoriile ciclului de exploatare pentru începutul şi

sfărşitul anului.

d) Calculaţi NFR0, NFR1 şi ∆NFR şi interpretaţi rezultatele obţinute.

e) Calculaţi TN0, TN1 şi ∆TN, verificaţi şi interpretaţi rezultatele obţinute.

f) Ştiind că rezultatul reportat de la sfârşitul anului include doar profitul net al exerciţiului şi că

întreprinderea nu calculează şi nu reia la venituri ajustări pentru deprecieri, determinaţi CAF.

g) Ştiind că s-au plătit dividende în sumă de 10.000 RON, elaboraţi tabloul de finanţare utilizări-

resurse.

h) Calculaţi capitalul propriu, capitalul permanent, datoriile la termen, datoriile totale şi pasivul

total pentru sfârşitul anului.

i) Ştiind că rezultatul reportat de la sfârşitul anului include doar profitul net al exerciţiului,

determinaţi rentabilitatea economică a capitalului propriu la sfârşitul anului.

j) Stabiliţi capacitatea de îndatorare a întreprinderii la sfârşitul anului.

k) În condiţiile în care întreprinderea are capacitate de îndatorare, întreprinderea doreşte să

contracteze un credit bancar pe 3 ani în sumă de 20.000 RON, cu o dobândă de 30%. Stabiliţi şi

demonstraţi dacă respectivul credit este rentabil sau nu.

Page 8

l) Ştiind că în cursul exerciţiului se achiziţionează o construcţie în valoare de 45.000 RON şi o

durată normală de funcţionare de 9 ani, elaboraţi tablourile de amortizare în regim Softy crescător şi

descrescător.

28.O întreprindere prezintă următoarea structură a elementelor de pasiv: capital social compus

din 900 părţi sociale cu o valoare nominală de 8,5 RON/acţiune, rezerve statutare 900 RON, rezultatul

exerciţiului (pierdere) 200 RON, datorii pe termen lung (la termen) 4.000 RON, datorii către bugetul

de stat 300 RON, furnizori 4.000 RON, clienţi creditori 2.000 RON.

a) Calculaţi indicatorii ce exprimă capacitatea de îndatorare şi verificaţi respectarea normelor

uzuale bancare.

b) Stabiliţi capacitatea de îndatorare maximă (valoarea maximă a datoriilor totale) şi divizarea

creditului (cât mai poate contracta pe termen lung şi cât pe termen scurt) (2 moduri).

29.O întreprindere prezintă următoarea situaţie: capital social compus din 300 de acţiuni, cu o

valoare nominală de 11 RON/acţiune, rezerve statutare 900 RON, rezultatul exerciţiului (profit) 800

RON, datorii totale (capital împrumutat) 3.500 RON, rentabilitatea economică a capitalului 10%, rata

dobânzii 7%.

a) Calculaţi efectul de îndatorare.

b) Comentaţi rezultatul obţinut.

30.La începutul exerciţiului N, o entitate prezintă următoarea structură a capitalurilor proprii:

- capital social: 2000 lei;

- rezerve: 100 lei;

- rezultat reportat (profit nedistribuit): 100 lei.

Situaţia contractelor de împrumut în derulare la începutul exerciţiului N se prezintă după cum urmează:

• contractul nr. 1 încheiat cu asociatul A:

o durata contractului: 3 ani;

o valoarea rămasă de rambursat: 1200 lei;

o rambursare în 12 rate lunare egale în ultima zi a lunii (100 lei/lună);

o rata dobânzii anuale 5%.

• contractul nr. 2 încheiat cu asociatul B:

o durata contractului: 4 ani;

o valoarea rămasă de rambursat: 4000 euro;

o rambursare în 4 rate trimestriale egale în ultima zi a trimestrului (1000 euro/trimestru);

o rata dobânzii anuale este de 3%;

o cursul de schimb la 31.12.N-1 este de 4,5 lei/euro;

o cursul de schimb la 31.03.N este de 4,6 lei/euro.

Pe lângă operaţiunile legate de împrumuturi în cursul primului trimestru al anului N, mai au loc

următoarele operaţiuni:

- rezultatul reportat în sumă de 100 lei se distribuie sub formă de dividende;

- veniturile din vânzarea mărfurilor cu încasare în numerar se ridică la suma de 7000 lei;

- costul mărfurilor vândute se ridică la suma de 6200 lei.

Să se determine impozitul pe profit aferent primului trimestru.

31.Entitatea “X” vinde entităţii “Y” la data de 20.04.2013 un utilaj în valoare de 7.000 lei +

24% TVA . Amortizarea cumulată până la data vânzării uilajului este de 4.000 lei. Entitatea “X”

încasează la data de 20.05.2013 suma de 4.000 lei iar diferenţa o încasează în data de 10.12.2013.

Încasarea se face prin bancă. Ambele entităţi aplică sistemul “ TVA la încasare “ Entitatea “X” are la

Page 9

perioadă fiscală trimestrul iar entitatea “Y” are ca perioadă fiscală luna. Să se efectueze înregistrările

în contabilitatea entităţii “X”.

32.În primul trimestru al exerciţiului N, SC X SA a înregistrat următoarele cheltuieli de

deplasare:

• Pentru salariatul A trimis în deplasare în ţară:

o Cheltuieli cu transportul(tarif tichet tren dus-întors 250 lei)

o Cazare la hotel de 2 stele pe toată perioada deplasării: 400 lei;

o Diurnă pe patru zile: 150 lei;

• Pentru salariatul B trimis în deplasare în Italia:

o Bilet avion Timişoara –Roma şi retur la clasa economică: 1575 lei (350euro x 4,5 lei / euro);

o Cazare la hotel pe toată perioada deplasării: 540 lei (120euro x 4,5 lei / euro);

o Diurna: 450 lei (2 zile x 50 € / zi x 4,5 lei / euro).

Cele două deplasări au loc în luna februarie anul N.

Totalul cheltuielilor de deplasare în ţară şi în străinătate a celor doi salariaţi se ridică în primul

trimestru la suma de 3365 lei.

Să se prezinte tratamentul contabil şi fiscal privind indemnizaţia de deplasare în ţară şi străinătate.

33. S.C. „X” S.A. primeşte o subvenţie guvernamentală pentru investiţii în sumă de 6.000 lei.

Din subvenţia primită S.C. „X” S.A. finanţează parţial procurarea unui echipament tehnologic în

valoare de 9.000 lei + 24 % TVA. Echipamentul tehnologic se amortizează liniar în 6 ani. După 3 ani

de utilizare echipamentul tehnologic este vândut la preţul de 2.000 lei + 24 % TVA. În această situaţie

se va restitui prin bancă subvenţia rămasă. Să se prezinte tratamentul contabil privind acordarea

subvenţiei guvernamentale.

34. S.C. „X” SA (locator) încheie cu S.C. „Y” SA (locatar) un contract de leasing financiar

pentru un echipament tehnologic în următoarele condiţii:

- costul de achiziţie fără TVA, 10.000 lei, TVA 24 %;

- durata de viaţă economică utilă a echipamentului tehnologic este de 5 ani;

- durata contractului de leasing este de 4 ani;

- valoarea contractului de leasing este de 12.000 lei;

- contractul de leasing financiar conţine clauza de cumpărare a echipamentului tehnologic la expirarea

celor 4 ani, la valoarea reziduală de 2.000 lei;

- rata anuală a dobânzii este de 10%.

Să se prezinte înregistrările contabile la locatar şi locator.

35. O întreprindere are o secţie de producţie care fabrică două tipuri de produse A şi B.

Cheltuielile de producţie au fost:

• cheltuieli cu materiile prime directe:

- pentru A: 3.500 lei

- pentru B: 5.000 lei

• cheltuieli cu salariile muncitorilor direct productivi:

- pentru A: 2.000 lei

- pentru B: 2.500 lei

• cheltuieli cu materialele consumabile directe:

- pentru A: 550 lei

- pentru B: 800 lei

• cheltuieli indirecte de secţie: 4.000 lei

• cheltuieli generale de administraţie: 2.700 lei

Page 10

• cheltuieli de desfacere: 4.500 lei

Se obţin 1000 bucăţi produse A şi 2000 bucăţi produse B. Se cere să se determine costul de

producţie complet al celor două tipuri de produse finite A şi B.

36. O organizaţie nonprofit prezintă următoarea situaţie financiară la 31.12.N:

• Situaţia veniturilor:

- Venituri din cotizaţii şi taxele de inscriere ale membrilor organizaţiei nonprofit: 18.000 lei

- Contribuţiile băneşti ale membrilor şi simpatizanţilor: 3.000 lei

- Venituri din fonduri europene nerambursabile: 40.000 lei

- Venituri din activităţi comerciale: 20.000 lei

• Situaţia cheltuielilor:

- Cheltuieli aferente activităţii nonprofit: 40.000 lei

- Cheltuieli aferente activităţii comerciale: 7.000 lei

Cursul de schimb valutar la 31.12.N este de 4,5 lei/euro

Să se determine impozitul pe profit.

37.S.C. „X” SRL deţine un teren achiziţionat la costul de 100.000 lei. Ca urmare a lipsei de

lichidităţi entitatea decide să vândă terenul la data de 05.01.2014 la preţul de vânzare de 110.000 lei.

Să se înregistreze în contabilitate vânzarea terenului în următoarele doua situaţii:

a)terenul este construibil;

b)terenul nu este construibil

38. SC ALPHA SRL este un mic producator de masini de spalat si uscat cu sediul in Romania.

SC ALPHA SRL vinde majoritatea masinilor sale catre marile companii de vanzare cu amanuntul la

preturi reduse, care plaseaza aceste produse pe piata sub propriile marci. Societate vinde masinile pe

credit comercial la 60 de zile. Daca totusi un client solicita o perioada mai lunga de amanare a platii

societatea va acorda un termen de plata de pana la 9 luni. In prezent societatea are probleme de

lichiditate. Ea are o nevoie imediata de 5mld lei. Soldul conturilor Casa si Conturi la banci in lei este

de 200.000 lei, Clienti max 60 de zile de 2,3 mld lei iar Clienti max 9 luni de 3,7 mld. lei. Cum ar putea

managementul societatii sa utilize creantele asupra clientilor pentru a obtine disponibilitatile banesti de

care are nevoie? In ce masura credeti ca va reusi compania sa obtina mijloacele banesti necesare?

39.SC ALPHA SRL a cumparat un robot pentru operatiunile sale de productie, cu un cost de

1.440.000 USD la inceputul anului 1. Robotul are o durata estimata de functionare de 4 ani si o valoare

reziduala de 120.000 USD. De asemenea, se estimeaza ca robotul va functiona 20.000 ore . In anul 1

robotul a lucrat 6.000 ore pe an, in anul 2 – 8.000 ore pe an, in anul 3 – 4.000 ore pe an si in anul 4 –

2.000 ore.

1. Calculati amortizarea anuala si valoarea ramasa de amortizat a robotului pentru fiecare an, aplicand

urmatoarele metode de amortizare: a. metoda liniara, b. metoda productiei, c. metoda degresiva fara

influenta uzurii morale.

2. Ce concluzii se pot extrage din evolutia (graficelelor) amortizarii anuale si a valorii ramase de

amortizat de la punctul 1?

Obs: AD1 – cota de amortizare liniara * 1.5; aplicarea cotei AD1 la valoarea ramasa pana in

momentul in care amortizarea degresiva este egala sau mai mica cu/decat amortizarea anuala calculata

prin raportul intre valoarea ramasa si numarul de ani de utilizare ramasi.

40. SC ALPHA SRL si SC BETA SRL sunt doua companii foarte asemanatoare in ceea ce

priveste dimensiunea si operatiunile. SC ALPHA SRL aplica metoda FIFO si amortizarea lineara iar

Page 11

SC BETA SRL aplica metoda LIFO si amortizarea degresiva In ultimii ani s-a inregistrat o crestere

generala a preturilor. Fiecare companie si-a achitat in totalitate impozitele pentru anul curent si

ambele utilizeaza aceleasi metode contabile atat in scopuri fiscale cat si in vederea intocmirii

rapoartelor financiare. Identificati care dintre companii va inregistra o valoare mai mare a urmatorilor

indicatori:

1. Lichiditate generala (active circulante / datorii pe termen scurt)

2. viteaza de rotatie a stocurilor (costul bunurilor vandute / soldul mediu al stocurilor)

3. marja profitului (venit net / vanzari nete)

4. rentabilitatea activelor (venit net / sold mediu al activelor totale)

41. Soldul contului 711 “Variaţia stocurilor” se ia în calcul la întocmirea contului de profit şi

pierdere pe funcţii?

42. Care sunt destinatiile, in ordinea in care acestea se au in vedere, pentru repartizarea

profitului net la entitatile economice cu capital privat?

43. O societate comerciala detine din anul 2006 (anul punerii in functiune) o instalatie evaluata

la dat a intrarii la 100.000 lei, avand durata de viata utila de 10 ani si fiind amortizata dupa metoda

lineara. La sfarsitul anului al treilea de functionare are loc prima reevaluare a activului, stabilindu-se

ca valoare justa valoarea de 80.400 lei. A doua reevaluare a instalatiei se efectueaza dupa doi ani de la

prima reevaluare, stabilindu-se ca valoare justa valoarea de 70.000 lei.

Care este filiera de inregistrari care se impune a se efectua?

44. Compania A detine un activ de natura mijloacelor de transport inregistrat la o valoare de

intrare de 30.000 lei, amortizare inregistrata in regim linear pe 5 ani, valoarea contabila fiind de 27.000

la momentul actual. Compania A are nevoie de resurse financiare si incheie un contract de leaseback

cu compania B astfel: compania A vinde activul in cauza companiei B pentru suma de 25.000 lei si

incheie un contract de:

A. Leasing financiar pentru acelasi bun (ratele de leasing fiind de 25.000 iar dobanda de 3.000 lei pe

durata intregului contract – 3 ani.

B. leasing operational pentru acelasi bun, redeventa fiind stabilita la valoarea lunara de 9.400 lei pe

durata intregului contract – 3 ani.

Efectuati inregistrarile contabile impuse de Ordinul 1752 la ambele companii.

45. La o societate comerciala, capitalul social este de 1500 lei, rezerve 300 lei, numar de

actiuni 600; valoarea nominala a unei actiuni este de 2,5 lei/buc. Se hotaraste reducerea capitalului

social prin rascumpararea si anularea a 10% din numarul actiunilor emise. Pretul de rascumparare al

unei actiuni este de 3,2 lei. Care sunt sumele si inregistrarile contabile aferente acestor operatiuni?

46. La data de 30.06.2007 s-a casat un mijloc de transport complet amortizat a carui valoare

contabila era de 160.000 lei. Operatia de casare (dezmembrarea) este efectuata de o firma specializata,

care, pentru serviciul prestat, emite o factura in valoare de 6.000 lei, TVA 19%. In urma dezmembrarii

activului, se recupereaza materiale auxiliare si piese de schimb reprezentand 5% si respectiv 10% din

valoarea de intrare a imobilizarii.

47. Se realizeaza in antrepriza o constructie pentru care s-a acordat antreprenorului un avans

de 90.000 lei, TVA inclus. Costul total al lucrarilor facturate de antreprenor este de 160.000 lei, TVA

19%. Cum se inregistreaza in contabilitate tranzactiile efectuate in urmatoarele situatii:

Page 12

1. constructia a fost realizata in scopul inchirierii ei viitoare;

2. constructia a fost realizata in scopul deschiderii unei noi hale de productie a companiei;

3. constructia va fi vanduta in momentul finalizarii ei, destinatia ei finala fiind bloc de locuinte.

48. In cursul lunii noiembrie N, societatea a achizitionat un teren in valoare de 50.000 EUR

pentru care s-a obtinut o finantare de la banca in valoare de 45.000 Eur pe 2 ani la o rata a dobanzii de

8%. Care este tratamentul contabil al costului imprumutului in conformitate cu Ordinul 3055?

Efectuati inregistrarile contabile aferente achizitiei terenului si ale primului an de finantare

49. O societate comercialã deţine o instalaţie procuratã în anul 1 la valoarea de 50.000.000 lei,

amortizatã linear în 5 ani. La sfârşitul anului 3 se

decide reevaluarea sa, valoarea justã stabilitã fiind de 25.000.000 lei.

În conditiile aplicãrii metodei actualizãrii valorii nete, conform IAS 16

„Imobilizãri corporale”, care sunt înregistrãrile contabile?

50. O societate comercialã care ţine evidenta mãrfurilor la preţ de vânzare inclusiv TVA şi care

practicã un adaos comercial de 30% a vândut şi a

încasat mãrfuri în sumã de 2.629.900 lei, la preţ de vânzare.

Care este costul de achiziţie, adaosul comercial şi TVA aferent acestei

vânzãri şi cum se înregistreazã ieşirea din gestiune a mãrfurilor vândute.

51. Situatia stocurilor unei societãţi comerciale este:

01.08. stoc iniţial– 5.000 buc. x 4.000 lei/buc.;

intrãri: pe 05.08 – 2.000 buc. x 6.000 lei/buc.,

pe 09.08 – 3.000 buc. x 7.000 lei/buc.,

pe 25.08 – 6.000 buc. x3.000 lei/buc.,

pe 30.08 – 1.000 buc. x 1.500 lei/buc.;

ieşiri: pe 18.08– 8.000 buc. si pe 28.08 – 4.000 buc.

Care este valoarea ieşirilor din data de 28.08 şi a stocului final evaluat

prin metoda costului mediu ponderat calculat dupã fiecare operaţie de

intrare?

52. Pentru fabricarea produsului A, întreprinderea a efectuat în exerciţiul N urmãtoarele

cheltuieli: cheltuieli directe 600.000 lei; cheltuieli indirecte 240.000 lei, din care variabile 180.000 lei;

cheltuieli excepţionale

120.000 lei. Capacitatea de producţie a fost utilizatã pentru 60% din

nivelul de activitate normal. Obţinerea produsului finit se înregistreazã în contabilitatea financiarã şi în

cea de gestiune astfel:

53. Întreprinderea ALFA emite un împrumut obligatar cu urmãtoarele caracteristici: numãrul

de obligaţiuni 10.000 titluri; valoarea nominalã 10.000 lei/obligaţiune; valoarea de emisiune 9.000

lei/obligaţiune;

valoarea de rambursare 12.000 lei/obligaţiune; durata creditului 10 ani, cu rambursare integralã la

expirarea scadenţei. Dupã 4 ani împrumutul este rambursat prin rãscumpãrare la bursa obligaţiunilor,

preţul de rãscumpãrare

fiind de 12.500 lei.

Care este formula contabilã la rambursarea prin anularea obligatiunilor.

Page 13

54. O întreprindere de vânzãri cu amãnuntul, exclusiv TVA, are bunuri disponibile pentru

vânzare în valoare de 1.000.000 lei preţ cu amãnuntul şi 600.000 lei cost de cumpãrare, şi un stoc final

în valoare de 100.000 lei preţ cu amãnuntul.

Care este costul estimat al bunurilor vândute?

55. La o societate comercialã, capitalul social este de 15.000.000 lei, rezervele 3.000.000 lei, nr.

de acţiuni 6.000 buc. Se hotãrãşte creşterea capitalului social pe calea includerii de rezerve proprii prin

emiterea a 600 buc. acţiuni noi la valoarea nominalã, atribuite gratuit acţionarilor.

Care este valoarea contabilã veche şi cea nouã a unei acţiuni, dreptul de atribuire şi cum se

înregistreazã majorarea capitalului social?

56. O întreprindere cumpãrã de pe piaţa financiarã 2.000 de acţiuni proprii având valoarea

nominalã de 8.000 lei/buc. şi cea de rãscumpãrare de 9.000 lei/buc.,şi le distribuie salariaţilor la 10.000

lei/buc.

Care sunt înregistrãrile ce se impun?

57. O societate comercialã emite 5.000 obligaţiuni având valoarea nominalã 20.000 lei;

valoarea de emisiune este de 18.000 lei şi valoarea de rambursare este de 21.000 lei. Durata

împrumutului este de 5 ani, iar dobânda anualã este de 20%. Care sunt înregistrãrile specifice emiterii

acestui împrumut obligatar.

58. Ce semnificã înregistrarea contabilã: 6868 = 169 900.000

59. La scoaterea din folosinţã a unui utilaj au fost recuperate diverse subansamble în valoare de

2.000.000 lei, fãrã a interveni cheltuielile cu dezmembrarea mijlocului. Care sunt înregistrãrile

contabile ce se impun.

60. Dispuneţi de urmãtoarele date privind stocurile de materii prime: stoc iniţial 2.000 buc. a

500 lei/buc.; intrãri 1.000 buc. a 800 lei/buc.; ieşiri 1.800 buc. Care este valoarea iesirilor si a stocului

final determinate dupã metodele: preţului mediu (PM) si FIFO.

61. Dispuneti de urmãtoarele date privind stocurile de produse finite: stoc iniţial 50 buc. a 80

lei/buc.; intrãri I, 350 buc. a 90 lei/buc.; intrãri II, 100 buc. a 100 lei/buc.; ieşiri 480 buc. Valoarea

ieşirilor s-a calculat a fi 43.900 lei, iar stocul final este 1.600 lei. Precizaţi ce metodã de evaluare a

ieşirilor a fost utilizatã.

Anul I

1. Entitatea economică „Z” conduce evidenţa stocurilor de materiale consumabile la cost

efectiv folosind metoda inventarului intermitent.

Se cunosc următoarele informaţii:

- stoc iniţial de materiale consumabile 400kg la preţul de 1100 lei/kg.

- achiziţii de materiale consumabile în cursul lunii 800 kg la preţul de 1300 lei/kg, TVA 24%

- stoc de materiale consumabile determinat prin inventariere la sfârşitul lunii 600 kg.

Pentru evaluarea stocului şi a ieşirilor la sfârşitul perioadei foloseşte metoda costului mediu

ponderat (CMP, FIFO si LIFO).

Contabilizaţi operaţiile aferente şi comentaţi rezultatele.

Page 14

2. Furnizorul „A” livrează clientului „B” materii prime în valoare de 5.000 lei + TVA19%. Cu

ocazia recepţiei faptice comisia constată bunuri degradate din cauza cărăuşului în valoare de 2.000 lei.

Cărăuşul facturează clientului „B” servicii de transport în valoare de 3.500 lei + TVA 24%.

3. Furnizorul „Z” livrează mărfuri pe bază de factură, clientului „V” în valoare de 4.000 lei +

TVA 24%. La recepţia mărfurilor de către client se constată o cantitate suplimentară faţă de cantitatea

înscrisă în factură, în valoare de 6000 lei + TVA 24%. Clientul decide să accepte plusul comunicând

acesta furnizorului. Pentru diferenţa constatată în plus la recepţie, furnizorul întocmeşte factură şi o

transmite clientului.

4. Furnizorul „A” livrează clientului „B” marfă în valoare de 7.000 lei + TVA 24%, valoarea

fiind stabilită conform contractului încheiat între părţi. Datorită unor erori de calcul factura care

însoţeşte marfa are înscrisă o valoare de 7.200 lei + TVA 24%. La recepţia mărfurilor, clientul

constatând greşeala, refuză factura şi o retrimite furnizorului pentru întocmirea ei corectă.

5. Un salariat obţine pentru 13 zile lucrate în cursul unei luni, venituri pentru munca prestată în

sumă de 1250 lei. În cursul lunii salariatul beneficiază de 14 zile calendaristice de concediu medical

pentru boală obişnuită, din care 10 zile lucrătoare. Salariul de bază minim brut pe ţară este de 850 lei,

iar luna are un număr de 22 zile lucrătoare. Determinaţi şi contabilizaţi creanţele şi datoriile sociale ale

angajatorului şi angajatului.

6. Pentru luna august anul N o societate comercială cu trei salariaţi, care lucrează în condiţii

normale prezintă, conform pontajului, următoarea situaţie:

- Salariatul A încadrat cu un salariu tarifar brut lunar de 1.600 lei, a fost prezent luna întreagă,

însumând un număr de 21 zile lucrate, din care 2 lucrate în zile de sâmbătă, compensate cu timp liber

corespunzător. Conform contractului individual de muncă, pentru munca prestată în zilele de sâmbătă

şi duminică, compensată cu timp liber corespunzător, unitatea plăteşte un spor de 30%.

- Salariatul B încadrat cu un salariu tarifar brut lunar de 1.000 lei, a fost prezent 6 zile, restul de

15 zile lucrătoare fiind în concediu de odihnă. Salariatul are un copil în întreţinere.

- Salariatul C, încadrat cu un salariu tarifar brut lunar de 1.000 lei, a beneficiat de un concediu

medical pentru incapacitate temporară de muncă, pentru boală obişnuită în perioada 1 – 21 august

2009, după care a fost prezent, însumând un număr de 6 zile lucrate. Situaţia stagiului de cotizare,

pentru calculul indemnizaţiei salariatului C, se prezintă astfel:

Perioada

Nr. zile

lucrătoare în

lună

Zile luate în

calcul

Venit brut

realizat

Iulie anul N 23 23 1.000

Iunie anul N 21 20 952

Mai anul N 21 21 1.000

Aprilie anul N 22 18 818

Martie anul N 22 5 zile Bo 170

17 zile lucrate 773

Februarie anul N 20 5 zile Bo 170

15 zile lucrate 750

TOTAL: 129 124 5.633

Page 15

Salariaţii au primit, în numerar în cursul lunii august un avans din salariu de 400 lei salariatul

A, respectiv 300 lei salariatul B.

7. O societate comercială înregistrează drepturi de personal neridicate în sumă de 2.000 lei,

compuse din 1.750 lei salarii şi 250 lei indemnizaţii pentru incapacitate temporară de muncă.

După 2 ani un salariat se prezintă şi îşi ridică drepturile ce i se cuvin în sumă de 900 lei.

Restul drepturilor de personal în sumă de 1.100 lei nu sunt ridicate în termenul legal de

prescriere şi se înregistrează la venituri.

8. Societatea Comercială “X” este constituită prin aportul a doi asociaţii: A şi B. Capi talul

social al firmei este de 40.000 u.m.n. Asociatul A deţine 15.00 de acţiuni, iar asociatul B 1.200 de

acţiuni. Ca urmare a unor neînţelegeri asociatul B decide să se retragă, hotărâre acceptată de

asociatul A. Asociatul B solicită restituirea aportului prin virament bancar.

9. Societatea Comercială “X” deţine un capital social de 250.000 u.m.n divizat în 25.000 de

acţiuni. Se decide majorarea capitalului social prin emiterea a încă 4.000 de acţiuni noi la o valoare de

emisiune de 13 u.m.n/acţiune. Acţiunile sunt nominative iar contravaloarea lor se depune în numerar în

contul de la bancă astfel:

- 70% odată cu subscrierea, când se depune integral şi prima de capital,

- diferenţa de 30% după 60 de zile.

Pe seama valorii nominale a acţiunilor emise se majorează capitalul social, iar primele sunt

încorporate la alte rezerve.

10. Asociaţii SC “A” SRL decid acoperirea pierderilor în sumă de 15.000 u.m.n printr-un aport

suplimentar de aceeaşi valoare la capitalul social. Aportul se depune în casierie.

11. În vederea diminuării capitalului social, Societatea Comercială „A” răscumpără 1000 de

acţiuni proprii la o valoare de răscumpărare de 30u.m.n/acţiune. Ştiind că valoarea nominală este egală

cu 25 u.m.n/acţiune să se înregistreze în contabilitate toate operaţiunile aferente. Plata se face din cont

bancar.

12. Societatea Comercială B deţine un capital social de 300.000 u.m.n. divizat în 2.000 de

acţiuni. În structura capitalurilor proprii se mai cuprind:

- alte rezerve = 10.000 u.m.n;

- profit nerepartizat din anii precedenţi = 90.000 u.m.n;

- prime de aport = 10.000 u.m.n;

Se decide majorarea capitalului social cu750 de acţiuni prin încorporarea integrală a rezervelor,

a profitului nerepartizat şi cu 5.000 u.m.n din prime de capital.

Determinaţi valoarea matematică contabilă (Vmat.cont.) a unei acţiuni înainte şi după

majorarea capitalului social. Calculaţi valoarea unui drept de subscriere (DS) având în vedere că

acţiunile emise au fost atribuite gratuit vechilor acţionari.

13. AGA decide răscumpărarea unor acţiuni proprii în vederea diminuării capitalului social.

Valoarea nominală totală a acţiunilor este de 8.000 u.m.n. Valoarea totală de răscumpărare este de:

22.000 u.m.n

14. Se răscumpără şi se anulează acţiuni proprii la valoarea nominală de 50.000. Valoarea de

răscumpărare 48.000 u.m.n

Page 16

15. Societatea Comercială “A” absoarbe Societatea Comercială “B” preluând întreaga avere a

acesteia. Capitalul social al societăţii “B”, în funcţie de valoarea nominală a acţiunilor, se ridică la 80.000

u.m.n. Cu ocazia negocierilor dintre cele două societăţi se preiau următoarele elemente:

- utilaje în valoare de 40.000 u.m.n

- materii prime în valoare de 3.000 u.m.n

- mărfuri în valoare de 30.000 u.m.n

Primele rezultate cu ocazia fuziunii se transferă la rezerve.

16. Societatea comercială “A” este constituită prin aportul a doi asociaţi: X care a adus ca aport

100.000 u.m.n şi Y care a adus ca aport un teren evaluat la 60.000 u.m.n. În urma neînţelegeri

asociatul Y decide să se retragă, hotărâre acceptată de asociatul X urmând ca acesta să devină asociat

unic.

Actele de constituire a firmei nu prevăd modalitatea de restituire a aportului. În consecinţă

valoarea terenului va fi restituită în numerar.

17. Societatea Comercială “A” deţine un capital social de 200.000 u.m.n. În cursul exerciţiului

înregistrează un profit brut de 800.000 u.m.n. Pe seama profitului obţinut se constituie rezerve legale la

nivel maxim posibil, rezerve statutare în procent de 15%, iar alte rezerve în procent de 51%. Pe seama

rezervelor statutare se acoperă pierderile din anii precedenţi.

18. La o societate comercială ce are un capital social de 300.000 u.m.n, profitul brut este de

80.000 u.m.n. Se decide utilizarea sumei astfel:

- se constituie rezerve legale în limita maximă admisă de lege;

- constituire de rezerve statutare în procent de 10 % din profitul net;

- profitul net este utilizat pentru majorarea capitalului social cu suma de 900 u.m.n respectiv

acordarea de dividende 50 mii. u.m.n. Presupunem că printre asociaţi avem doar persoane fizice

19. Întreprinderea „A” primeşte prin donaţie un utilaj industrial evaluat la 300.000 u.m.n.

Durata de viaţă utilă este stabilită la 3 ani. Să se înregistreze intrarea în gestiune, amortizarea,

scoaterea din gestiunea după amortizarea completă. Se utilizează regimul de amortizare liniar.

20. Societatea Comercială “A” emite 2.000 de obligaţiuni la valoarea nominală de 1.000

u.m.n/obligaţiune, pe care le încasează imediat în contul bancar. Dobânda este de 10% pe an, iar durata

emisiunii este stabilită la doi ani. După primul an se decide răscumpărarea a 600 de obligaţiuni proprii,

la preţul de 2.500 u.m.n/obligaţiune, iar restul obligaţiunilor sunt convertite în acţiuni.

21. Alfa SA dispune la începutul perioadei de gestiune de următoarele elemente patrimoniale:

brevete 12.000 u.m., maşini de lucru 20.000 u.m., stocuri de materii prime 11.000 u.m., creanţe clienţi

17.000 u.m., disponibilităţi băneşti în contul de la Banca Transilvania 40.000 u.m., disponibil în

casierie 10.000 u.m., capital social subscris şi vărsat de 51.000 u.m., prime de emisiune 9.000 u.m.,

alte rezerve 10.000 u.m., rezultat reportat (profit) 10.000 u.m., datorii faţă de furnizori 30.000 u.m.

Pe parcursul exerciţiului financiar au loc următoarele operaţii:

a) Se încorporează 30% din alte rezerve în capitalul social;

b) Se achiziţionează cu plata imediată în numerar materii prime, cost achiziţie 7.000 u.m., TVA

24%;

c) Se primeşte o subvenţie pentru investiţii în contul de la bancă în sumă de 10.000 u.m.

d) Se eliberează în consum 1/3 din materiile existente în stoc;

e) Se primeşte factura privind consumul de apă, în valoare de 2.000 u.m, TVA inclus.

Page 17

Se cere:

să se întocmească bilanţul iniţial, revelându-se categoria aferentă fiecărui element de activ şi de

pasiv;

să se completeze registrul jurnal pentru fiecare operaţie economică în parte, după modelul:

să se stabilească rulajele, totalul sumelor şi soldul final al conturilor;

să se regularizeze TVA;

să se întocmească bilanţul final.

22. Beta SA dispune la începutul perioadei de gestiune de următoarele elemente patrimoniale:

mărci 12.000 u.m., utilaje 20.000 u.m., creanţe clienţi 17.000 u.m., disponibilităţi băneşti în contul de

la BRD 51.000 u.m., disponibil în casierie 10.000 u.m., capital social subscris şi vărsat de 40.000 u.m.,

rezerve legale 12.000 u.m., prime de emisiune 10.000 u.m., rezultat reportat (profit) 18.000 u.m.,

datorii faţă de furnizori 30.000 u.m.

Pe parcursul exerciţiului financiar au loc următoarele operaţii:

a) Achiziţionarea unei camionete, cost achiziţie 21.000 u.m., TVA 24%, cu plata ulterioară;

b) Achitarea contravalorii camionetei prin virament bancar;

c) Calcularea şi înregistrarea amortizării anuale a camionetei (DNU 7 ani, regimul de amortizare

liniar);

d) Prestarea către clienţi a unor servicii de transport în valoare de 5.000 u.m., cu încasare ulterioară;

e) Încasarea în numerar a contravalorii serviciul prestat.

Se cere:

să se întocmească bilanţul iniţial, revelându-se categoria aferentă fiecărui element de activ şi de

pasiv;

să se completeze registrul jurnal pentru fiecare operaţie economică în parte, după modelul:

să prezentaţi detaliat etapele analizei contabile pentru oricare dintre operaţiile economice de mai

sus;

să se stabilească rulajele, totalul sumelor şi soldul final al conturilor;

să se regularizeze TVA-ul;

să se întocmească bilanţul final.

23. Completaţi formula contabilă privind înregistrarea imputaţiei în valoare de 5.950 lei

(inclusiv TVA 24 %) stabilită de unitate în sarcina unui salariat:

a = % c

758 d

b e

Nr

crt EXPLICAŢII

D

O

C

MODIFICĂRI CONTURI

CORESPONDENTE SUME BILANŢ CPP

A CP D Ch V Debitoare Creditoare

1 2 3 4 5 6 7 8 9 10 11

Nr

crt EXPLICAŢII

D

O

C

MODIFICĂRI CONTURI

CORESPONDENTE SUME BILANŢ CPP

A CP D Ch V Debitoare Creditoare

1 2 3 4 5 6 7 8 9 10 11

Page 18

A. a = 421; b = 4427; c =5.950; d = 5.000; e = 950;

B. a = 4282; b = 4427; c =5.950; d = 4.798; e = 1.152;

C. a = 421; b = 4427; c =7.080,5; d = 5.950; e =1.130,5;

D. nici un răspuns nu este corect.

24. În creditul contului 4428 “T.V.A. neexigibilă” se înregistrează :

a) taxa pe valoarea adăugată , aferentă livrărilor de bunuri, prestărilor de servicii şi executărilor

de lucrări cu plata în rate;

b) taxa pe valoarea adăugată aferentă facturilor nesosite;

c) taxa pe valoarea adăugată aferentă facturilor sosite, devenită deductibilă;

d) taxa pe valoarea adăugată, aferentă cumpărăturilor efectuate cu plata în rate, precum şi cea

aferentă facturilor sosite, devenită deductibilă.

A. a, b, c, d;

B. a, b;

C. a, c;

D. a, c, d.

25. La sfârşitul lunii se cunosc următoarele date: TVA deductibilă = 8.300 lei; TVA colectată =

10.200 lei; TVA de recuperat = 5.850 lei. Precizaţi dacă rezultă TVA de plată sau TVA de recuperat şi

în ce sumă :

A. TVA de plată = 1.900 lei;

B. TVA de plată = 3.950 lei;

C. TVA de recuperat = 3.950 lei;

D. TVA de recuperat = 5.850 lei.

26. În debitul contului 473 “Decontări din operaţiuni în curs de clarificare” se înregistrează :

a) sumele în curs de lămurire şi plăţile pentru care în momentul constatării acestora nu se pot

lua măsuri de înregistrare definitivă într-un cont;

b) sumele restituite, necuvenite societăţii;

c) sumele clarificate trecute pe cheltuieli.

A. (a, c);

B. (a, b);

C. (a, b, c);

D. (b, c).

27. Pentru departajarea informaţiilor privind datoriile pe credit cambial, în vederea unor analize

complexe, funcţie de natura activelor cumpărate, în contabilitate sunt utilizate două conturi

ct. 403 şi ct. 405;

A. ct. 403 şi ct. 401;

B. ct. 404 şi ct. 405;

C. ct. 401 şi ct.405.

28. Care este semnificaţia formulei contabile:

301 = 7582 15.000

A. bunuri primite cu titlul gratuit;

B. despăgubiri şi penalităţi datorate de terţi;

C. bunuri rezultate din dezmembrarea unor imobilizări;

D. materii prime obţinute din producţie proprie.

Page 19

29.Precizaţi semnificaţia formulei contabile:

462 = 766 50.000

A. sconturi acordate de firmă, creditorilor diverşi;

B. venituri financiare încasate de la furnizori şi creditori diverşi;

C. venituri financiare (sconturi) obţinute de la creditori diverşi;

D. nici un răspuns nu este corect.

30. La finele exerciţiului financiar, situaţia veniturilor şi cheltuielilor realizate de societatea

„ALFA” S.A. este următoarea: venituri totale = 500.000 lei, din care dividendele încasate de la o altă

societate comercială = 60.000 lei; cheltuielile totale = 390.000 lei, din care amenzi şi penalităţi plătite

= 20.000 lei şi cheltuieli aferente exerciţiului următor = 30.000 lei. Determinaţi cuantumul impozitului

pe profit (cota 16%) datorat de firmă bugetului statului:

A. 16.000 lei;

B. 25.000 lei;

C. 37.500 lei;

D. 11.200 lei.

31. Valoarea neamortizată a unei invenţii, scăzute din evidenţă, urmare ieşirii din gestiune,

reprezintă pentru firmă:

A. o cheltuială extraordinară privind operaţiile de capital;

B. o cheltuială extraordinară privind operaţiile de gestiune;

C. o cheltuială de exploatare;

D. nici un răspuns nu este corect.

32. Formula contabilă :

658 = 471 1.000

se utilizează pentru înregistrarea în contabilitate a:

A. altor cheltuieli de exploatare datorate terţilor;

B. repartizării sumelor achitate anticipat, în perioadele următoare pe cheltuieli, conform scadenţarelor;

C. altor cheltuieli de exploatare efectuate de firmă în avans;

D. altor cheltuieli de exploatare rezultate din lichidarea împrumuturilor şi vărsămintelor asimilate.

33. Care este formula contabilă ce se utilizează în situaţia în care prin vânzarea acţiunilor

deţinute la entităţile afiliate se constată diminuarea cu 50% a ajustărilor pentru pierderea de valoare a

acestora în sumă de 2.000 lei :

A. 591 = 786 1.000

B. 591 = 786 2.000

C. 686 = 591 1.000

D. 686 = 591 2.000

34. Soldul debitor al contului 518 “Dobânzi” indică:

A. dobânzile de primit;

B. dobânzile de plătit;

C. dobânzile încasate;

D.dobânzile plătite.

Page 20

35. AGA decide majorarea capitalului social al entităţii economice cu 20.000 lei, adică 2.000

acțiuni cu o valoare nominală de 10 lei/acțiunea. Aporturile s-au concretizat în numerar în caserie

7.000 lei, utilaje 11.000 lei și obiecte de inventar 5.000 lei. Să se înregistreze în contabilitate

subscrierea capitalului social și aportul la capitalul social la momentul subscrierii.

36. Se primește cu titlu gratuit o piesă de mobilier a cărei valoare de înregistrare este de 8.000

lei. Mobilierul se amortizează în 4 ani prin regimul liniar. Dupa 2 ani de folosire, mobilierul se casează.

37. Se recepţionează mobilier, cost de achiziţie 7.200 lei, TVA 24%, durata de utilizare 6 ani,

regimul de amortizare liniar. După 4 ani de la recepţie, mobilierul se vinde către un terţ la un preţ de

vânzare negociat de 5.000 lei, TVA 24%, încasarea facturii efectuată prin bancă.

38. Enitatea economică deţine la începutul lunii următoarele categorii de stocuri: produse finite

200 bucăţi evaluate la 15 lei/bucata cost standard, diferenţă nefavorabilă de preţ la produse finite 2

lei/bucată; produse în curs de execuţie în valoare de 500 lei. În cursul lunii au loc următoarele operaţii

economice: s-au obţinut produse finite 600 bucăţi, evaluate la cost standard de 15 lei/bucată; s-au

vândut către clienţi produse finite 400 bucăţi la preţul de vânzare de 19 lei/bucata, TVA 24%. La

finele lunii, din contabilitatea de gestiune rezultă un cost efectiv de productie de 13 lei/bucată.

39. Să se determine suma totală ce se va plăti şi elementele componente ale acesteia

(amortizarea şi dobânda), utilizând metoda de amortizare unică, pentru un împrumut obligatar în sumă

de 5.000.000 lei, pe o perioadă de 5 ani, cu o dobândă de 30%.

40.O societate comercială pe acţiuni are un capital social în sumă de 75.000 lei, divizat într-un

număr de 7.500 acţiuni cu o valoare nominală de 10 lei/acţiune care sunt tranzacţionate la bursă la un

curs de 13 lei/acţiune.

Societatea are înregistrat în evidenţa contabilă un fond de rezervă în sumă de

20.000 lei cu care doreşte să majoreze capitalul social prin emisiunea de noi acţiuni.

Se cere:

a) Să se efectueze operaţiunile de majorare a capitalului social prin emisiunea de noi

acţiuni;

b) Să se calculeze dreptul de atribuire pe care îl dobândesc acţionarii.

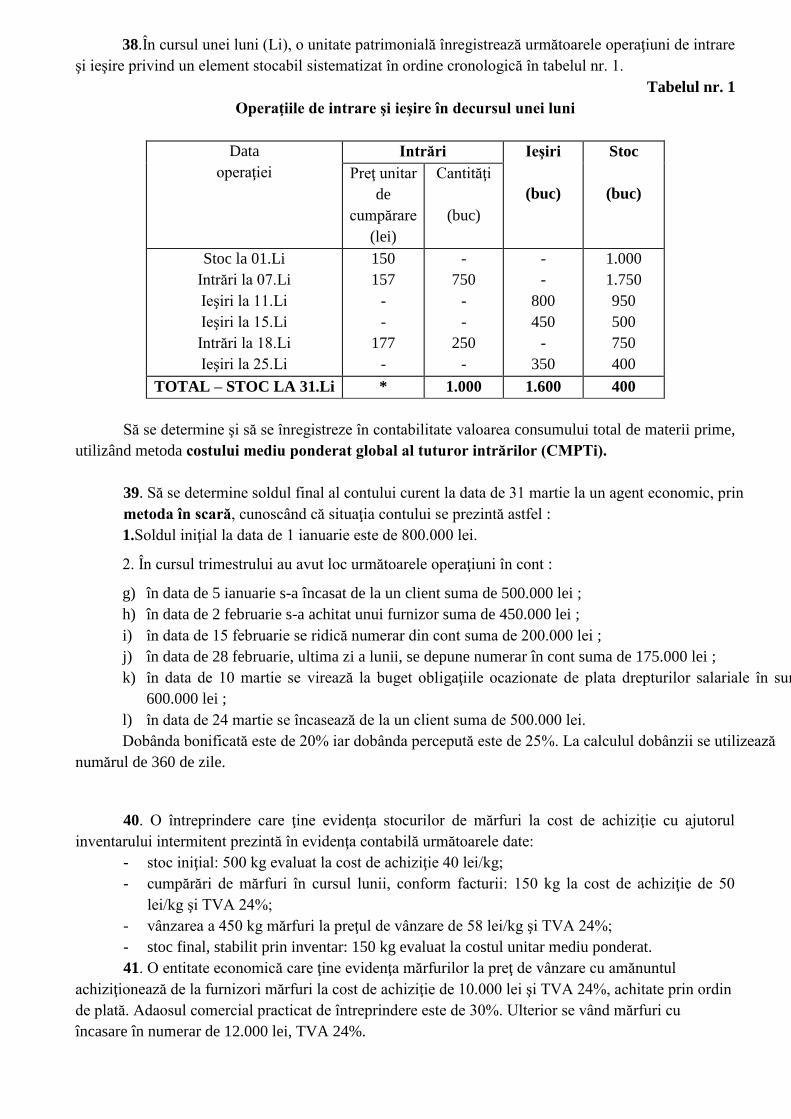

41. În cursul unei luni (Li), o unitate patrimonială înregistrează următoarele operaţiuni de

intrare şi ieşire privind un element stocabil sistematizat în ordine cronologică în tabelul nr. 1.

Tabelul nr. 1

Operaţiile de intrare şi ieşire în decursul unei luni

Data

operaţiei

Intrări Ieşiri

(buc)

Stoc

(buc)

Preţ unitar

de

cumpărare

(lei)

Cantităţi

(buc)

Stoc la 01.Li

Intrări la 07.Li

Ieşiri la 11.Li

Ieşiri la 15.Li

150

157

-

-

-

750

-

-

-

-

800

450

1.000

1.750

950

500

Page 21

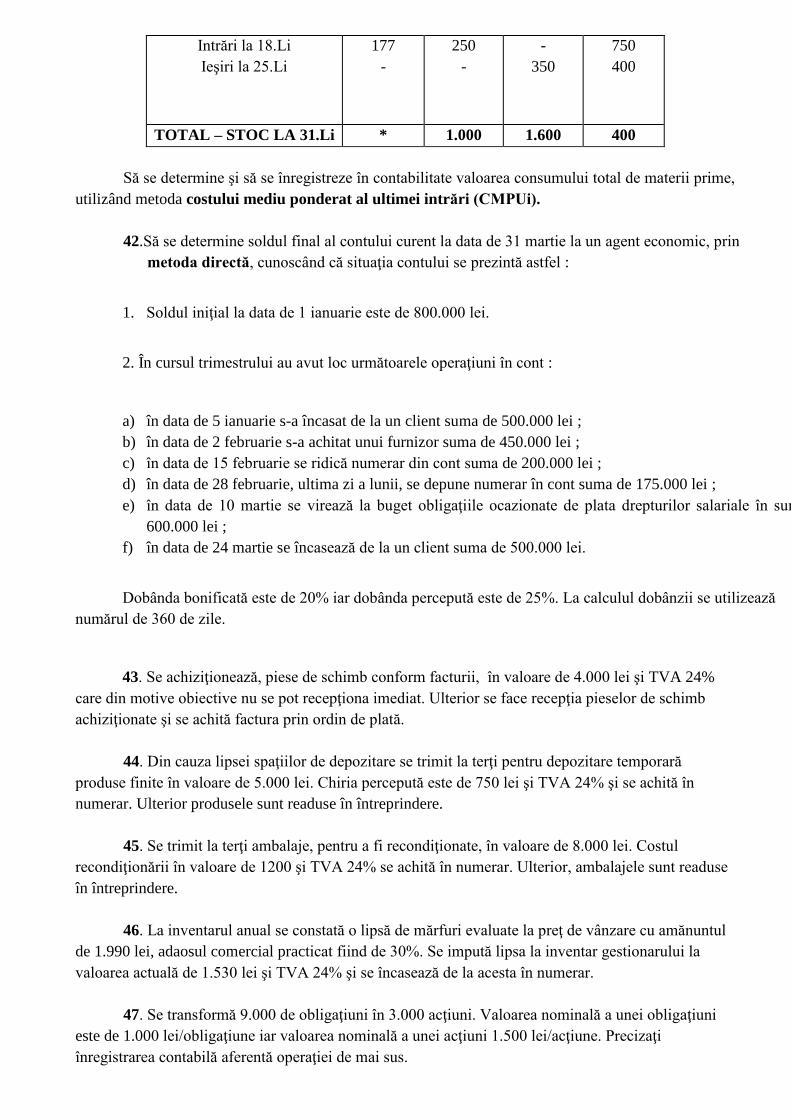

Intrări la 18.Li

Ieşiri la 25.Li

177

-

250

-

-

350

750

400

TOTAL – STOC LA 31.Li * 1.000 1.600 400

Să se determine şi să se înregistreze în contabilitate valoarea consumului total de materii prime,

utilizând metoda costului mediu ponderat al ultimei intrări (CMPUi).

42.Să se determine soldul final al contului curent la data de 31 martie la un agent economic, prin

metoda directă, cunoscând că situaţia contului se prezintă astfel :

1. Soldul iniţial la data de 1 ianuarie este de 800.000 lei.

2. În cursul trimestrului au avut loc următoarele operaţiuni în cont :

a) în data de 5 ianuarie s-a încasat de la un client suma de 500.000 lei ;

b) în data de 2 februarie s-a achitat unui furnizor suma de 450.000 lei ;

c) în data de 15 februarie se ridică numerar din cont suma de 200.000 lei ;

d) în data de 28 februarie, ultima zi a lunii, se depune numerar în cont suma de 175.000 lei ;

e) în data de 10 martie se virează la buget obligaţiile ocazionate de plata drepturilor salariale în sumă de

600.000 lei ;

f) în data de 24 martie se încasează de la un client suma de 500.000 lei.

Dobânda bonificată este de 20% iar dobânda percepută este de 25%. La calculul dobânzii se utilizează

numărul de 360 de zile.

43. Se achiziţionează, piese de schimb conform facturii, în valoare de 4.000 lei şi TVA 24%

care din motive obiective nu se pot recepţiona imediat. Ulterior se face recepţia pieselor de schimb

achiziţionate şi se achită factura prin ordin de plată.

44. Din cauza lipsei spaţiilor de depozitare se trimit la terţi pentru depozitare temporară

produse finite în valoare de 5.000 lei. Chiria percepută este de 750 lei şi TVA 24% şi se achită în

numerar. Ulterior produsele sunt readuse în întreprindere.

45. Se trimit la terţi ambalaje, pentru a fi recondiţionate, în valoare de 8.000 lei. Costul

recondiţionării în valoare de 1200 şi TVA 24% se achită în numerar. Ulterior, ambalajele sunt readuse

în întreprindere.

46. La inventarul anual se constată o lipsă de mărfuri evaluate la preţ de vânzare cu amănuntul

de 1.990 lei, adaosul comercial practicat fiind de 30%. Se impută lipsa la inventar gestionarului la

valoarea actuală de 1.530 lei şi TVA 24% şi se încasează de la acesta în numerar.

47. Se transformă 9.000 de obligaţiuni în 3.000 acţiuni. Valoarea nominală a unei obligaţiuni

este de 1.000 lei/obligaţiune iar valoarea nominală a unei acţiuni 1.500 lei/acţiune. Precizaţi

înregistrarea contabilă aferentă operaţiei de mai sus.

Page 22

48. Se cunosc următoarele date privind stocurile de materii prime: stoc initial 1.000 buc a 1,50

lei/buc; intrări 800 buc a 1,80 lei/buc; iesiri 1.200 buc. Care este valoarea ieşirilor şi a stocului final,

determinate după metoda costului mediu ponderat (CMP) şi a metodei LIFO?

49.In vederea constituirii S.C. MARA S.R.L, conform actului constitutiv, se subscrie un capital

social de 10.000 lei de catre 2 asociati in parti egale. Asociatul A depune in contul de banca jumatate

din capitalul subscris iar asociatul B aduce ca aport un utilaj de productie. Dupa 3 luni cei doi asociati

hotarasc majorarea capitalului social cu 2.000 lei, fiecare depunand la casieria societatii suma de 1.000

lei.

50.AGA hotaraste rascumpararea a 500 de actiuni proprii la pretul de rascumparare de 4 lei cu

achitare prin banca. Actiunile rascumparate se anuleaza, cunoscandu-se valoarea nominala de 3,50 lei

/actiune.

51.La S.C. MARA S.A., AGA hotaraste rascumpararea a 1.000 de actiuni proprii la pretul de

rascuparare de 5 lei/actiune cu achitare in numerar. Din actiunile proprii rascumparate, jumatate sunt

anulate, valoarea nominala fiind egala cu pretul de rascumparare iar cealalta jumatate se vinde la un

pret de vanzare de 4,50 lei/actiune cu incasare in numerar.

52. La S.C. MARA S.R.L se hotaraste reducerea capitalului social cu suma de 3000 lei astfel; -

acoperirea pierderilor din exercitiile precedente 1000 lei; retragerea capitalului subscris de

catre asociati pt. 2000lei.

53. La S.C. MARA S.A. se hotaraste majorarea capitalului social prin emisiunea a 1.000 de

actiuni la valoarea de emisiune de 4 lei/actiune iar valoarea nominala este de 3,80 lei/actiune.

Contravaloarea actiunilor nou emise se depune la banca. Primele de emisiune se vor utiliza

integral pt. constituirea de alte rezerve.

54. S.C. MARA S.R.L. se inregistreaza vanzarea unui utilaj de productie conform dispozitiei de livrare

cunoscandu-se informatiile: valoarea contabila de inregistrare 12.000 lei; amortizarea inregistrata

8.000 lei; pret de vanzare 5.000 lei. Tranzactia se realizeaza prin banca iar dupa vanzare utilajul se

scote din evidenta.

55. La S.C. ALFA S.R.L. se obtin din productie proprie 500 buc. produs A la pretul prestabilit de 3 lei

si 300 buc. produs B la pretul prestabilit de 5 lei. Inteaga productie obtinuta se vinde la pretul de

livrare de 4 si respectiv 6 lei, TVA 24% pe baza facturii, urmand incasarea prin banca. La sfarsitul

lunii se stabileste costul efectiv de 2,80 lei pentru produsul A si 5,20 lei pentru produsul B.

56. S.C. MARA S.A. achizitioneaza un mijloc de transport in valoare de 50.000 lei, TVA 24% pe baza

facturii. Pentru acesta urmeaza sa primeasca de la bugetul statului o subventie de 20.000 lei ce

urmeaza sa se incaseze prin banca. Mijlocul de transport se amortizeza liniar pe o perioada de 5 ani.

57. La S.C. MARA S.R.L se realizeaza programe informatice pentru compartimentul financiar contabil

astfel:

-ca aport la capitalul social 500 lei;

-realizate de catre serviciul IT al unitatii 1.000 lei;

-achizitionate de la o societate specializata 800 lei TVA 24 %;

-primite prin donatie 500 lei;

58. S.C. MARA S.A., conform prospectului de emisiune emite pe o perioada de 1 an, 1.000

obligatiiuni, cunoscandu-se: valoarea nominala de 10 lei/ obligatiune, valoarea de emisiune 9 lei

Page 23

/obligatiune. Tranzactia se va realiza prin banca. La scadenta obligatiunile se rascumpara, dupa care se

anuleaza.

Anul II

1. Se primeşte prin subvenţie guvernamentală un autobuz pentru transportul în comun evaluat

la 70.000 lei. Durata de viaţă utilă 20 ani, iar metoda de amortizare liniară. După zece ani de utilizare

se vinde autobuzul la preţul de 33.000 lei+tva 24%.

2. Societatea Comercială „Transcom” SA a încasat în anul N subvenţii, în sumă de 30000 lei

pentru achiziţionarea de mijloace de transport şi în sumă de 20000 lei, pentru activitatea de transport

ca urmare a practicării unor tarife sub preţul normal, fiind suportate de la bugetul local. La sfârşitul

anului se constată că societatea mai are de încasat subvenţii de exploatare 4000 lei pentru care nu s-au

efectuat cheltuieli. Se încasează prin bancă.

3. Societatea Comercială „B” specializată în comerţul cu amănuntul deţine în stoc la începutul

anului mărfuri la preţul cu amănuntul în valoare de 200.000 lei. Adaosul comercial aferent mărfurilor

din stoc este de 50000 lei, iar TVA 38000 lei. În cursul perioadei de gestiune se achiziţionează mărfuri

la preţul fără TVA de 300.000 lei (TVA 24%). Adaosul comercial practicat de unitate este de 20%. Se

vând mărfuri în cursul lunii prin magazinul cu amănuntul în valoare de 420.000 lei, (inclusiv TVA). Se

descarcă gestiunea. Evidenţa se ţine la preţ de vânzare cu amănuntul.

4. Societatea Comercială „Z” trimite, unui terţ, pentru recondiţionare materii prime în valoare

de 300.000 lei. Costurile generate de recondiţionare însumează 2.000 lei, TVA 24%. Contabilizaţi

operaţiile aferente.

5. Societatea Comercială „X” a primit de la un deponent mărfuri în consignaţie evaluate la

40.000, care se vând în cursul lunii curente. Comisionul consignaţiei 20%. Contabilizaţi operaţiile

aferente.

6. Societatea Comercială „A” importă în comision mărfuri din Canada, pentru care se cunosc

următoarele date:

- valoarea externă a mărfii 200.000 euro

- taxe vamale 10%

- comision vamal 2%

- comisionul entităţii de import – export 4% la valoarea facturii externe

- TVA 24%

- curs de schimb 4,45 lei/euro

Să se înregistreze în contabilitate operaţiunile.

7. Furnizorul „A” livrează clientului „B” pe propria răspundere marfă în valoare de 20.000 lei +

TVA 24%. Cu ocazia recepţiei faptice comisia de recepţie constată un minus la marfa livrată de către

furnizor în sumă de 200 lei.

8. Furnizorul „A” livrează mărfuri clientului „B” în valoare de 6.000 lei + TVA 24%. Pentru

ridicarea mărfurilor este delegat un angajat al clientului, care semnează şi acceptă factura furnizorului.

Cu ocazia recepţiei se constată un minus de marfă în valoare de 400 lei.

Page 24

9. Societatea comercială „X” acordă salariaţilor sume reprezentând participare la profit la

nivelul a 10% din profitul net. Profitul net al societăţii în anul N se ridică la suma de 200.000 lei. În

anul N+1 Adunarea Generală decide modul de repartizare a profitului cuvenit ca prime reprezentând

participarea salariaților la profit.

10. O entitate economică acordă salariaţilor săi avantaje în natură reprezentând produse finite,

conform contractului colectiv de muncă, la preţul de înregistrare în contabilitate de 3.000 lei.

11. O entitate economică înregistrată în scopuri de TVA, în România achiziţionează, de pe

piaţa internă, materii prime în valoare de 32.400 lei plus TVA şi materiale auxiliare de 1785 lei + TVA.

Pentru desfăşurarea activităţii sale economice entitatea, înregistrează şi alte cheltuieli, pentru care

primeşte în cursul lunii facturi: energie electrică 1.560 lei + TVA; transport 700 lei + TVA; telefon 530

lei + TVA, servicii de contabilitate 1.800 lei + TVA şi achiziţionează un echipament tehnologic în

valoare de 11.800 lei + TVA.

În cursul lunii entitatea livrează în România, pe bază de factură produse finite la preţul de

vânzare de 75.820 lei + TVA. Pentru serviciile de transport prestate clienţilor emite facturi în valoare

de 2.565 lei + TVA.

La sfârşitul lunii se efectuează regularizarea taxei pe valoarea adăugată, ţinând cont de faptul că

entitatea are TVA de recuperat din luna precedentă în valoare de 3.787 lei.

12. O persoană impozabilă, înregistrată în scopuri de TVA în România deţine într-un spaţiu

închiriat un bar. În cursul lunii octombrie decide ca în cadrul aceluiaşi spaţiu să desfăşoare şi activităţi

autorizate de jocuri de noroc şi pariuri sportive. Proporţia spaţiului utilizat pentru una sau alta din

activităţi nu este foarte clar stabilită. Societatea este înregistrată ca plătitor de TVA trimestrial.

Pentru trimestrul IV societatea achiziţionează alte materiale consumabile în valoare de 725 lei

+ TVA, primeşte facturi de chirie pentru spaţiul utilizat în valoare 6.000 lei + TVA, facturi de energie

electrică de 2.520 lei şi facturi pentru convorbiri telefonice de 827 lei + TVA. Societatea se

aprovizionează cu mărfuri în valoare de 37.734 lei + TVA, preţul de vânzare al acestor mărfuri fiind de

65.500 lei.

Se achiziţionează, pe bază de factură un aparat mecanic de joc în valoare de 11.700 lei + TVA.

În cursul trimestrului se vând prin casă mărfuri în valoare de 85.085 lei TVA inclus. Cheltuiala

cu marfa, calculată conform coeficientului, se ridică la suma de 45.370 lei. Se încasează în numerar

venituri din activitatea de jocuri de noroc în sumă de 31.220 lei.

13. O societate comercială, înregistrată în scopuri de TVA, achiziţionează în anul 2011 un

imobil, în scopul desfăşurării de operaţiuni care dau drept de deducere, pentru care deduce integral

taxa pe valoarea adăugată aferentă achiziţiei, în valoare de 161.500 lei, durata de amortizare 20 ani.

În anul 2013 se închiriază unei bănci 40% din suprafaţa imobilului, în regim de scutire de taxă,

conform prevederilor art. 141, alin. (2), lit. e) din Codul fiscal. Activitatea de închiriere a imobilelor

este scutită fără drept de deducere, prin urmare este necesară ajustarea taxei deduse iniţial, proporţional

cu suprafaţa închiriată în regim de scutire.

Pentru anii 2011 şi 2012, nu se ajustează taxa dedusă iniţial, avându-se în vedere faptul că

societatea a desfăşurat numai operaţiuni care dau drept de deducere.

Page 25

Calculaţi:

- taxa dedusa aferentă anilor 2011 şi 2012

- taxa de ajustare pentru următorii 18 ani

- taxa nedeductibilă aferentă celor 18 ani.

Explicaţi reflectarea calculelor în decontul de TVA.

14. Întreprinderea „A” primeşte o adresă prin care se confirmă aprobarea unei subvenţii

solicitate pentru anul în curs în sumă de 300.000 u.m.n. După 30 de zile se primeşte subvenţia

constând într-un utilaj industrial a cărui durată de viaţă utilă este stabilită la 5 ani. După 2 ani de

utilizare utilajul nu mai este necesar, situaţie în care acesta se vinde la preţul de 270.000 u.m.n.,

inclusiv TVA. Se descarcă gestiunea şi se încasează contravaloarea utilajului vândut prin contul de la

bancă. Amortizarea s-a calculat după sistemul liniar.

15. Societatea Comercială „C” constituie în anul curent “N” un provizion pentru garanţii în

sumă de 48.000 u.m.n. În anul următor “N + 1” se efectuează lucrări de reparaţii la bunurile aflate în

perioadă de garanţie, constând în: cheltuieli cu materiile prime 20.000 u.m.n, cheltuieli cu piese de

schimb 13.000 şi cheltuieli cu salariile 8.000 u.m.n.

16. Societatea Comercială „D” are ca obiect de activitate producerea şi comercializarea de

agregate frigorifice. Pentru eventualele defecţiuni constatate de clienţi în perioada de garanţie se

constituie, pornind de la defecţiunile din anii precedenţi, provizioane pentru garanţii în sumă de

300.000 u.m.n.

În anul următor se efectuează cheltuieli cu reparaţiile în perioada de garanţie astfel: 80.000

u.m.n. materiale consumabile şi salarii achitate personalului de întreţinere şi reparaţii 50.000 u.m.n.

17. Societatea Comercială “A” contractează un împrumut pe termen lung (5 ani) în sumă de

300.000 u.m.n, cu o dobândă anuală de 10%. Dobânda se plăteşte anual, iar creditul se rambursează

proporţional (constant) în fiecare an.

În anul III datorită unor dificultăţi financiare nu poate fi rambursată rata scadentă şi nici

dobânda aferentă.

În anul IV situaţia financiară a firmei se îmbunătăţeşte rambursându-se rata scadentă şi

dobânda aferentă anului III cât şi anului IV.

Pentru anul III se percepe o dobândă penalizatoare de 20%.

În anul V se rambursează în condiţii normale rata scadentă şi dobânda.

18. Pentru constituirea societăţii comerciale “X” se fac plăţi de cître asociatul unic 2.000 lei,

care ulterior sunt restituite acestuia după cum urmează:

- din contul de la bancă 1.500 u.m.n

- din casierie 1.500 u.m.n

Conducerea societăţii a decis amortizarea acestor cheltuieli de constituire în perioada maximă

prevăzută de lege (5 ani).

19. O societate comercială înregistrează, conform devizului, cheltuieli de dezvoltare (materiale,