7-1 Capitolul 7 Proiect preliminar pentru instalaiilor portuare principale 7.1 Terminalul de cereale (1) Descriere Se recomand! realizarea a dou! terminale de cereale, fiecare cu capacitatea anual! de 2 milioane tone. Desigur, unul dintre cele dou! este terminalul de cereale în cauz!. Proiectul preliminar al Fazei 1, conform traficului din Cazul 1, este urm!torul: Export cereale: 2,0 milioane tone Import cereale: 0,5 milioane tone Not!: Aceste dou! condi+ii nu vor coexista. A se vedea Figura 7.1 “Cererea de transport -i capacitatea necesar! de marf! pentru terminalul propus” Fig. 7.1 “Cererea de transport i capacitatea necesarde marfpentru terminalul propus” (2) Realizarea terminalului de cereale Terminalul de cereale se va realiza la Dana S3 din sud, a c!rui situa+ie actual! este reprezentat! în Figura 7.2. Lucr!rile vor consta din lucr!ri civile -i dotarea cu echipamente de

Transcript

7-1

Capitolul 7 Proiect preliminar pentru instalaţiilor portuare principale

7.1 Terminalul de cereale

(1) Descriere

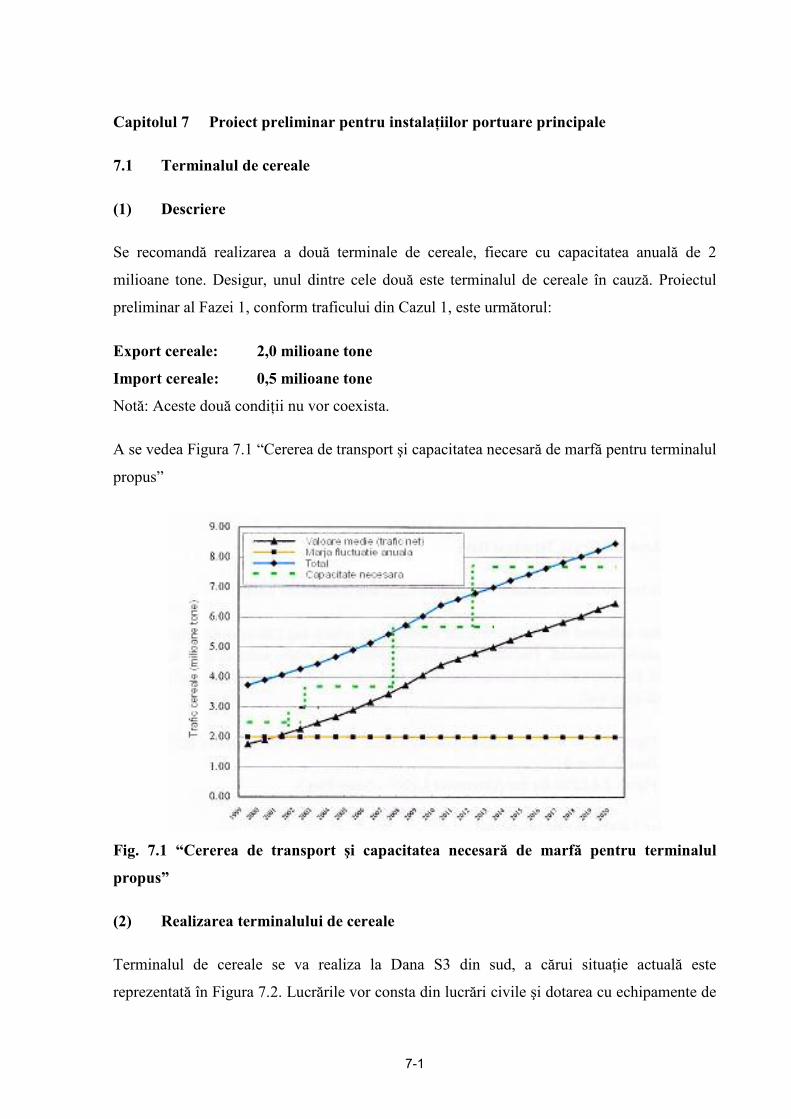

Se recomandă realizarea a două terminale de cereale, fiecare cu capacitatea anuală de 2 milioane tone. Desigur, unul dintre cele două este terminalul de cereale în cauză. Proiectul preliminar al Fazei 1, conform traficului din Cazul 1, este următorul:

Export cereale: 2,0 milioane tone Import cereale: 0,5 milioane tone Notă: Aceste două condiţii nu vor coexista.

A se vedea Figura 7.1 “Cererea de transport şi capacitatea necesară de marfă pentru terminalul propus”

Fig. 7.1 “Cererea de transport şi capacitatea necesară de marfă pentru terminalul propus”

(2) Realizarea terminalului de cereale

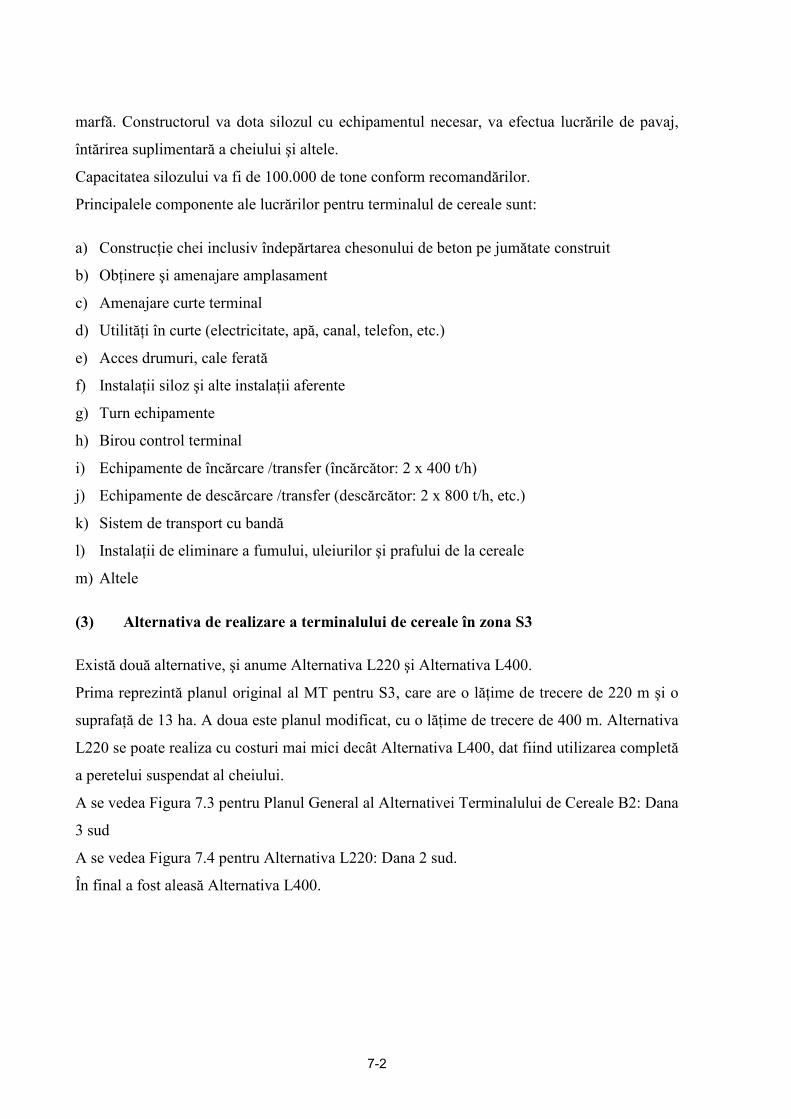

Terminalul de cereale se va realiza la Dana S3 din sud, a cărui situaţie actuală este reprezentată în Figura 7.2. Lucrările vor consta din lucrări civile şi dotarea cu echipamente de

7-2

marfă. Constructorul va dota silozul cu echipamentul necesar, va efectua lucrările de pavaj, întărirea suplimentară a cheiului şi altele. Capacitatea silozului va fi de 100.000 de tone conform recomandărilor. Principalele componente ale lucrărilor pentru terminalul de cereale sunt:

a) Construcţie chei inclusiv îndepărtarea chesonului de beton pe jumătate construit b) Obţinere şi amenajare amplasament c) Amenajare curte terminal d) Utilităţi în curte (electricitate, apă, canal, telefon, etc.) e) Acces drumuri, cale feratăf) Instalaţii siloz şi alte instalaţii aferente g) Turn echipamente h) Birou control terminal i) Echipamente de încărcare /transfer (încărcător: 2 x 400 t/h) j) Echipamente de descărcare /transfer (descărcător: 2 x 800 t/h, etc.) k) Sistem de transport cu bandăl) Instalaţii de eliminare a fumului, uleiurilor şi prafului de la cereale m) Altele

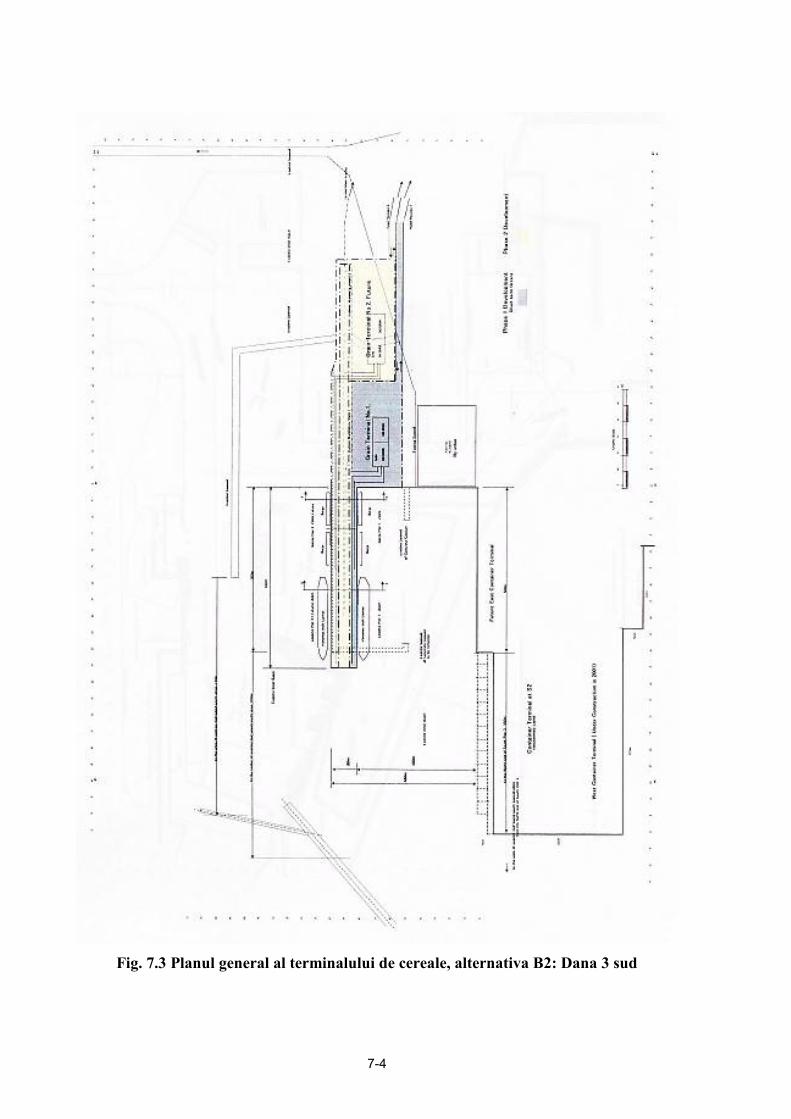

(3) Alternativa de realizare a terminalului de cereale în zona S3

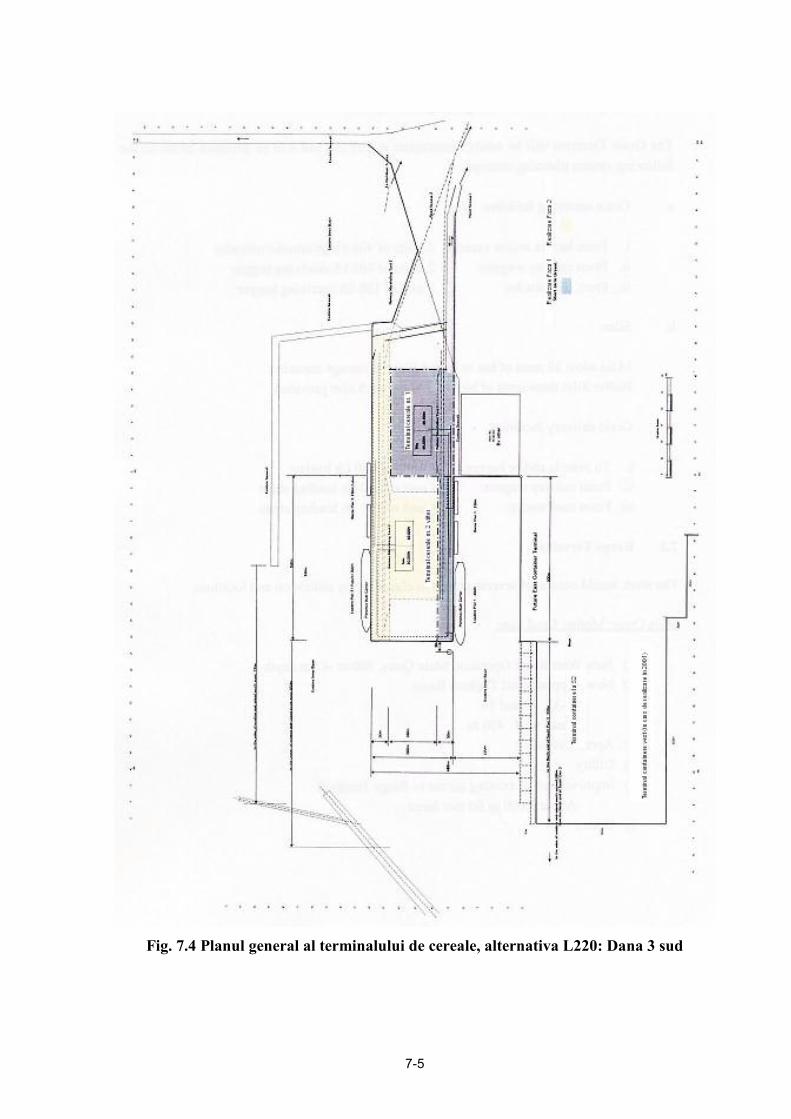

Există două alternative, şi anume Alternativa L220 şi Alternativa L400. Prima reprezintă planul original al MT pentru S3, care are o lăţime de trecere de 220 m şi osuprafaţă de 13 ha. A doua este planul modificat, cu o lăţime de trecere de 400 m. Alternativa L220 se poate realiza cu costuri mai mici decât Alternativa L400, dat fiind utilizarea completăa peretelui suspendat al cheiului. A se vedea Figura 7.3 pentru Planul General al Alternativei Terminalului de Cereale B2: Dana 3 sud A se vedea Figura 7.4 pentru Alternativa L220: Dana 2 sud. În final a fost aleasă Alternativa L400.

7-3

Fig. 7.2 Planul general al celor două proiecte prioritare

7-4

Fig. 7.3 Planul general al terminalului de cereale, alternativa B2: Dana 3 sud

7-5

Fig. 7.4 Planul general al terminalului de cereale, alternativa L220: Dana 3 sud

7-6

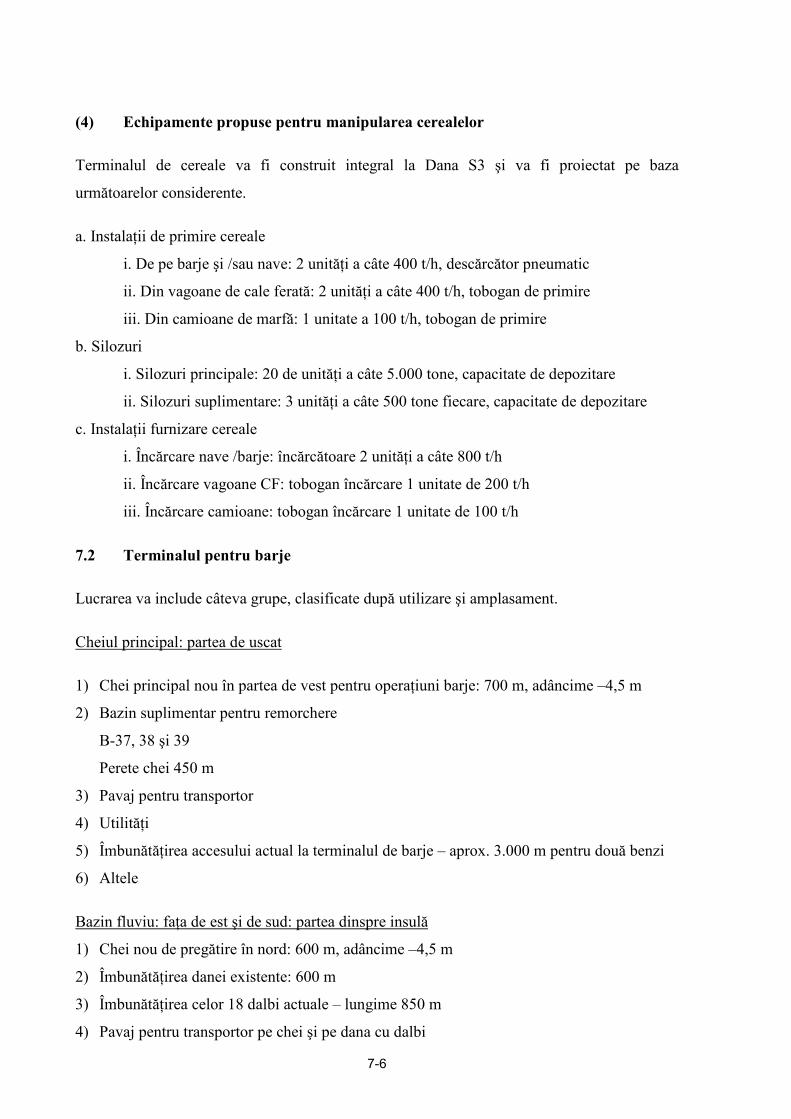

(4) Echipamente propuse pentru manipularea cerealelor

Terminalul de cereale va fi construit integral la Dana S3 şi va fi proiectat pe baza următoarelor considerente.

a. Instalaţii de primire cereale i. De pe barje şi /sau nave: 2 unităţi a câte 400 t/h, descărcător pneumatic ii. Din vagoane de cale ferată: 2 unităţi a câte 400 t/h, tobogan de primire iii. Din camioane de marfă: 1 unitate a 100 t/h, tobogan de primire b. Silozuri i. Silozuri principale: 20 de unităţi a câte 5.000 tone, capacitate de depozitare ii. Silozuri suplimentare: 3 unităţi a câte 500 tone fiecare, capacitate de depozitare c. Instalaţii furnizare cereale i. Încărcare nave /barje: încărcătoare 2 unităţi a câte 800 t/h ii. Încărcare vagoane CF: tobogan încărcare 1 unitate de 200 t/h iii. Încărcare camioane: tobogan încărcare 1 unitate de 100 t/h

7.2 Terminalul pentru barje

Lucrarea va include câteva grupe, clasificate după utilizare şi amplasament.

Cheiul principal: partea de uscat

1) Chei principal nou în partea de vest pentru operaţiuni barje: 700 m, adâncime –4,5 m 2) Bazin suplimentar pentru remorchere

B-37, 38 şi 39 Perete chei 450 m

3) Pavaj pentru transportor 4) Utilităţi5) Îmbunătăţirea accesului actual la terminalul de barje – aprox. 3.000 m pentru două benzi 6) Altele

Bazin fluviu: faţa de est şi de sud: partea dinspre insulă1) Chei nou de pregătire în nord: 600 m, adâncime –4,5 m 2) Îmbunătăţirea danei existente: 600 m 3) Îmbunătăţirea celor 18 dalbi actuale – lungime 850 m 4) Pavaj pentru transportor pe chei şi pe dana cu dalbi

7-7

5) Altele

Bazin insula: partea dinspre insula1) Chei nou de pregătire în sud: 500 m, adâncime –4,5 m 2) Dalbi noi în sud: 11 unităţi, lungime 500 m 3) Pavaj transportor pe chei şi dana cu dalbi 4) Altele

7.3 Facilităţi de transport pe uscat – îmbunătăţire acces Poarta 5

Se propune realizarea unui nou acces la Poarta nr. 5 pentru a îmbunătăţi accesul actual. Lucrările se vor executa în zona căii ferate şi pe panta de lângă graniţa portului. Lungimea totală a drumului, inclusiv suprafaţa de la poartă, este de 600 m, astfel:

- platformă poartă: L = 220 m - podeţe, nouă treceri: L = 330 m - zonă de depozitare: L = 50 m - lungime totală: 600 m

Se vor instala câteva podeţe între platforma înălţată (între 21 şi 25 m) şi drumul de pe valul de pământ cu înălţimea de aprox. 8 m. Acestea reprezintă nouă treceri, în următoarea combinaţie:

- trecere 30 m, podeţ 6 unităţi- trecere 45 m, podeţ 2 unităţi- trecere 60 m, podeţ 1 unitate - total 9 unităţi

8-1

Capitolul 8 Program de construcţii şi implementare proiect

8.1 Implementarea Planului Master

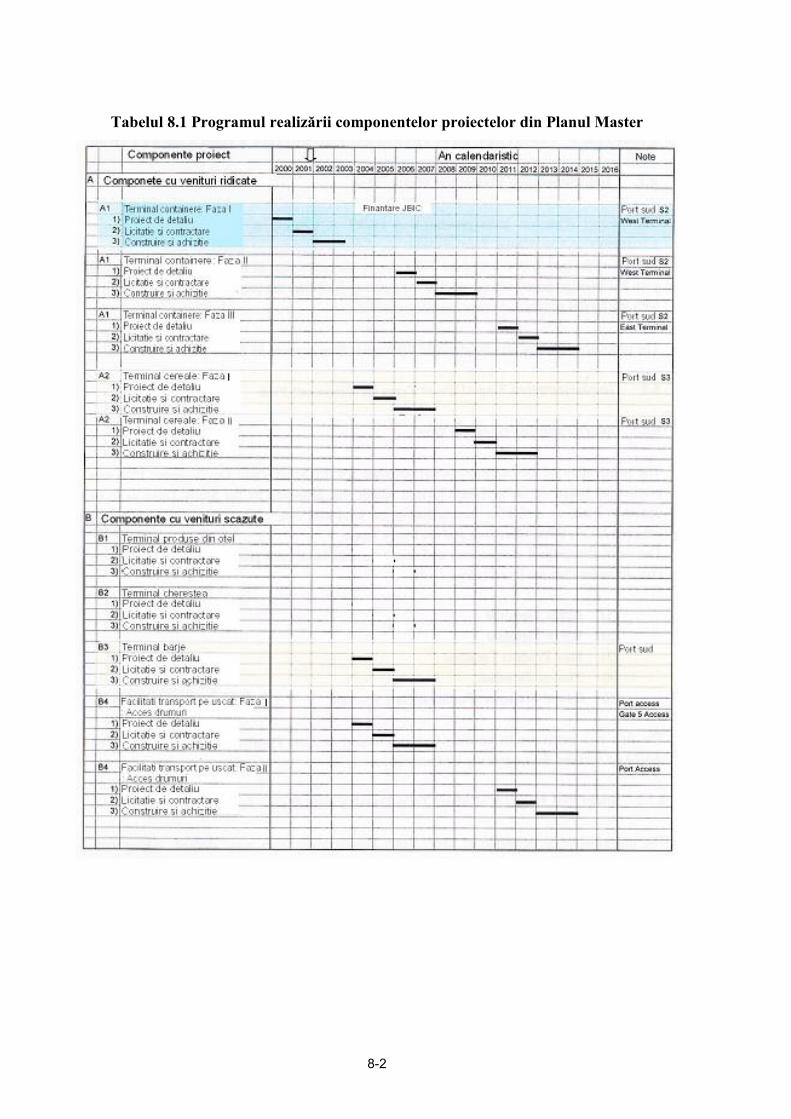

Planul Master a fost prezentat în Partea II Capitolul 8 “Planul Master pentru Portul Constanţa”. Acesta conţine estimările pentru traficul viitor de marfă şi schema generală aportului pentru anul 2020, anul-ţintă al Planului Master. Planul propus a fost întocmit luându-se în calcul dotările existente, exploatarea prezentă a portului, precum şi accesul de pe uscat şimetodele de manevrat marfă.Schema de realizare propusă pentru Planul Master este prezentată în Tabelul 8.1.

8.2 Implementarea planului de dezvoltare pe termen scurt

8.2.1 Planul de dezvoltare pe termen scurt

Pregătirea programului de implementare pentru planul de dezvoltare pe termen scurt a fost realizat pentru schema propusă de către Echipa de Studiu ca plan optim, după unele discuţii constructive între MT, APMC, operatorii şi Echipa de Studiu. Principalele trei componente şi terminale ale proiectului propuse în planul de dezvoltare pe termen scurt sunt următoarele: (1) Terminalul pentru cereale (2) Terminalul de barje (3) Facilităţi transport pe uscat: accesul pe Poarta 5

Primele două puncte sunt clasificate ca proiecte de primă prioritate, însă necesită verificare prin studiul de fezabilitate.

8.2.2 Programul integrat al planului de dezvoltare pe termen scurt

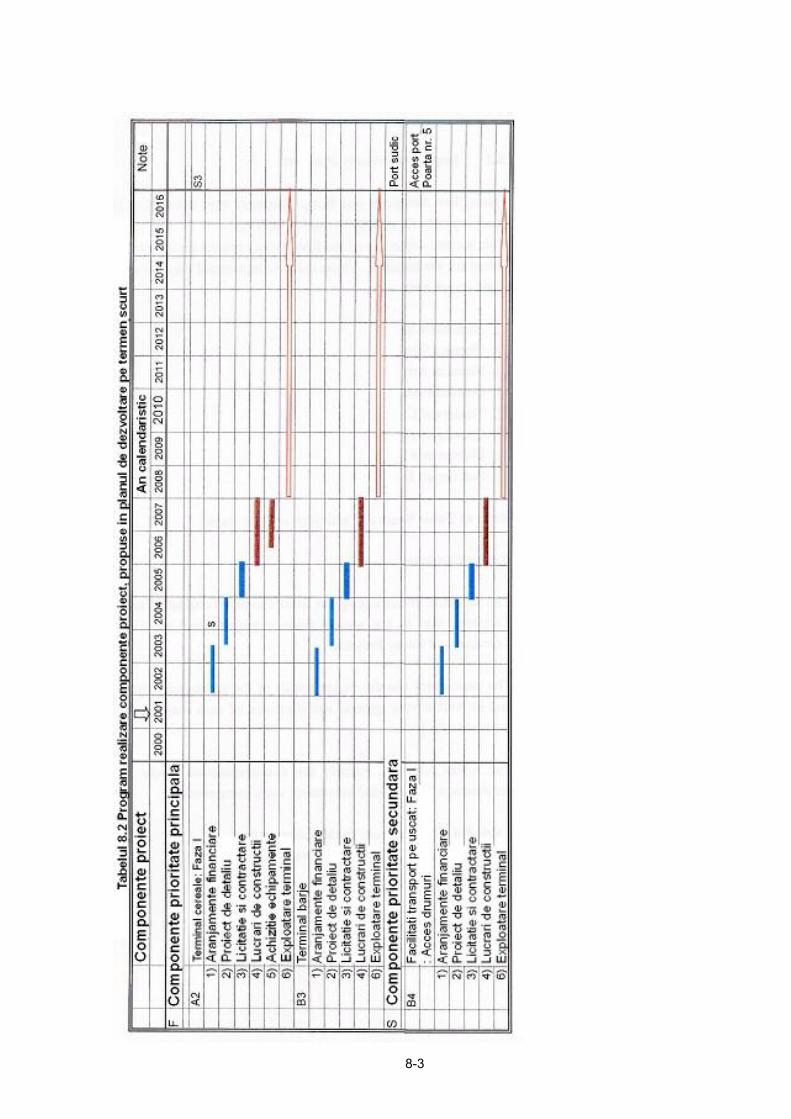

Schema de implementare a planului de dezvoltare pe termen scurt a fost studiată luându-se în considerare diferite activităţi, inclusiv programul financiar, perioada proiectului de detaliu, etapizarea pregătirii, precalificării şi de licitaţie pentru lucrările de construcţii. Tabelul 8.2 indică schema integrată de realizare a planului de dezvoltare pe termen scurt. Componentele principale şi punctele proiectului din cadrul planului de dezvoltare pe termen scurt sunt prezentate în tabelul din Secţiunea 8.3.

8-2

Tabelul 8.1 Programul realizării componentelor proiectelor din Planul Master

8-3

8-4

8.3 Schema de implementare a proiectelor prioritare

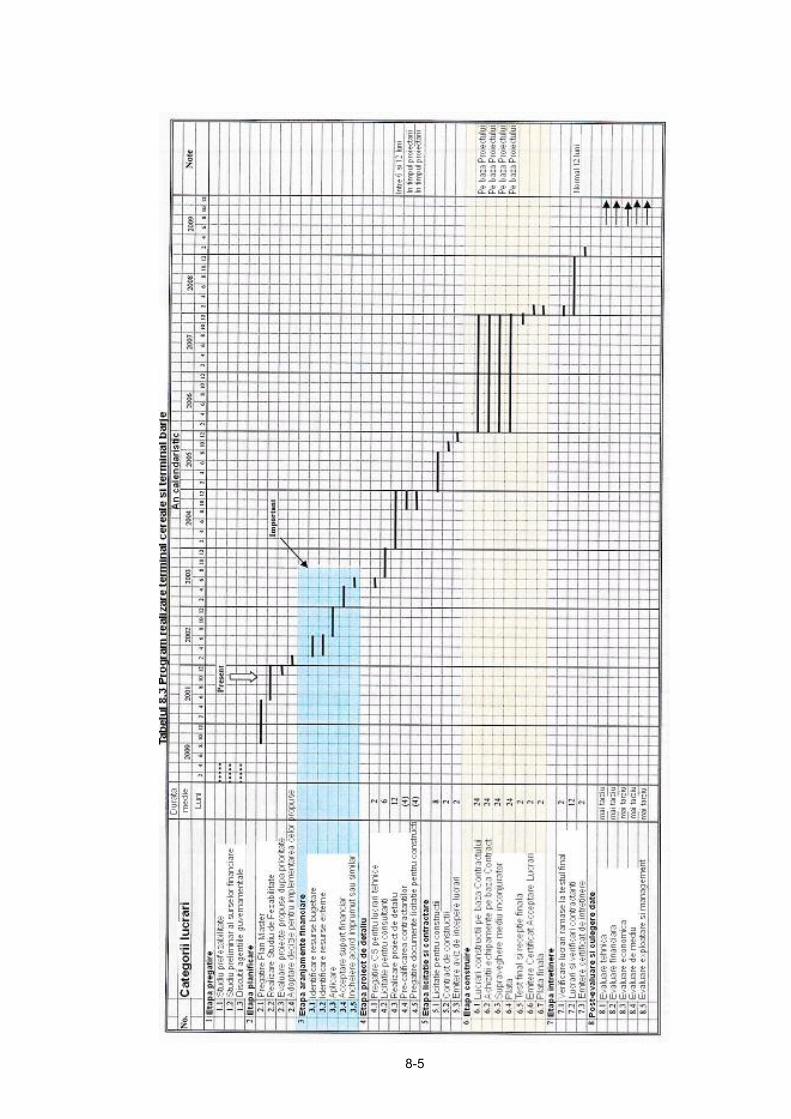

Din cele cinci proiecte, terminalul de barje şi cel de cereale au fost alese ca proiecte urgent necesare, ele urmând a fi studiate în detaliu. Prezenta secţiune descrie schema de implementare a proiectelor prioritare. În alcătuirea unui proiect intră diferite activităţi. Acestea pot fi rezumate în opt etape.

1) Faza de pregătire 2) Faza de planificare 3) Faza aranjamentelor financiare 4) Faza proiectului de detaliu 5) Faza de licitare şi contractare 6) Faza de construire 7) Faza de întreţinere 8) Evaluare post-proiect şi faza de feed-back

A se vedea Tabelul 8.3 pentru activităţile care compun aceste faze.

8.4 Schema de construire

Schema include cinci componente de proiect – terminalul pentru produse din oţel, terminalul pentru cherestea şi facilităţile de transport pe uscat, ca proiecte secundare şi terminalul de cereale şi cel de barje ca proiecte prioritare. Volumele de lucrări principale sunt estimate pe baza rezultatelor principale ale proiectului preliminar, precum şi pe baza vechiului proiect. S-au propus şi analizat specificaţiile generale pentru fiecare lucrare. Lucrările sunt împărţite în două categorii, şi anume lucrările de pregătire a locului şi cele de construcţii. A doua categorie este la rândul este împărţită pe componente principale.

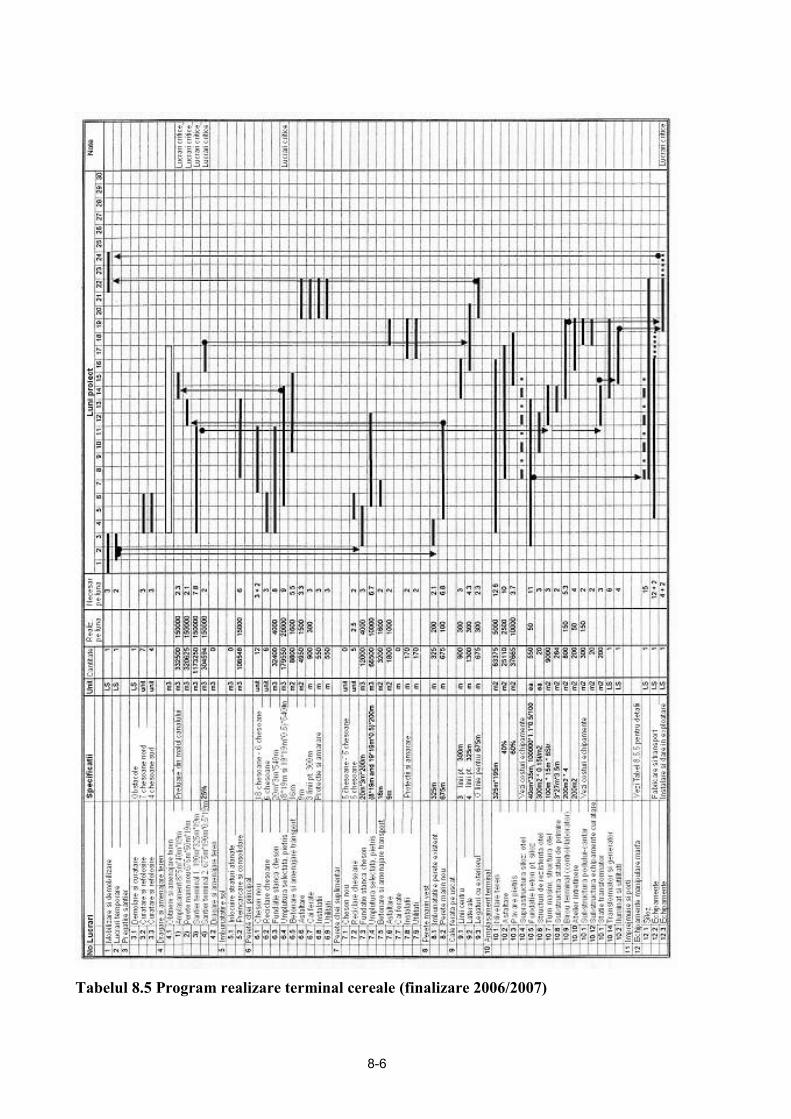

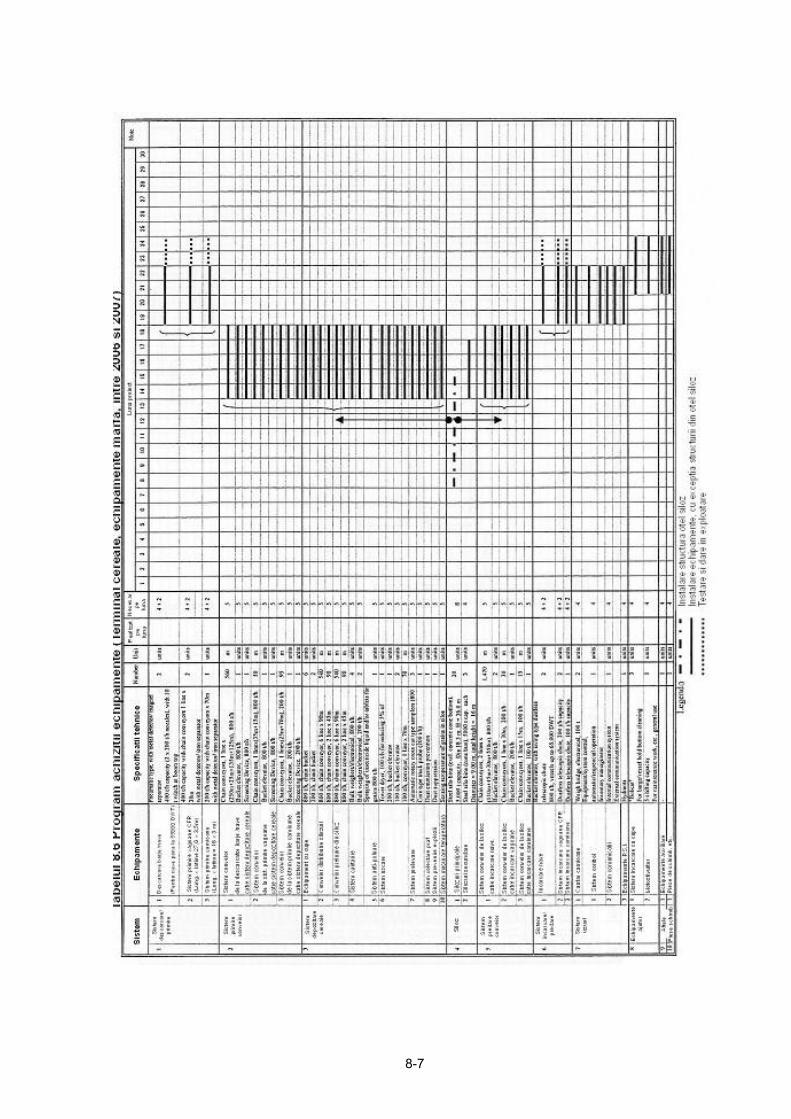

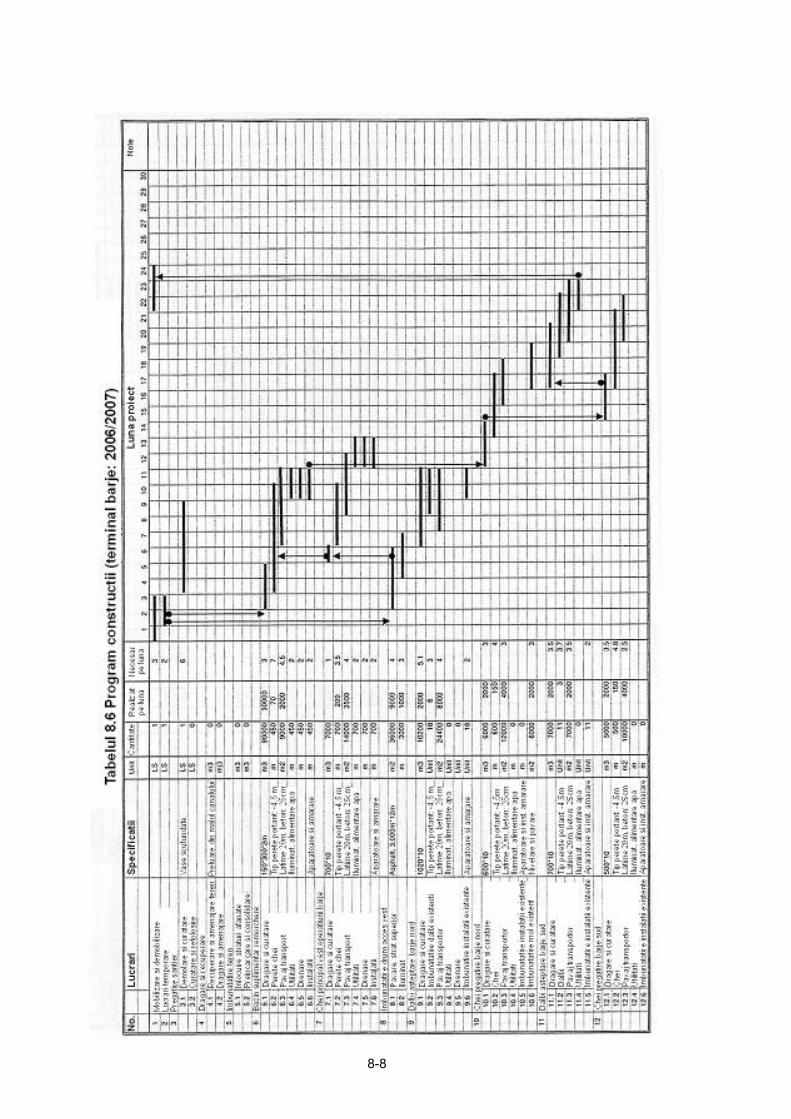

Tabelul 8.4 Schema de realizare, terminalul de cereale: construcţie totalăTabelul 8.5 Schema de procurare echipamente, terminalul de cereale Tabelul 8.6 Schema de realizare, terminalul de barje

8-5

8-6

Tabelul 8.5 Program realizare terminal cereale (finalizare 2006/2007)

8-7

8-8

9-1

Capitolul 9 Estimarea preliminară a costurilor

9.1 Descriere generală

9.1.1 Scopul estimării costurilor

Prezentul capitol prezintă estimarea costurilor pentru dotările necesare pentru planul de dezvoltare pe termen scurt pentru 2010, bazat pe Planul Master pentru Portul Constanţapentru 2020, prezentat în Partea II – “Planul Master pentru 2020”. Costurile de realizare (sau costurile investiţiei iniţiale) includ lucrările civile şi de construcţii, utilităţile, echipamentele de marfă şi dotările pentru protecţia mediului, după caz. Principalele terminale şi dotări care au fost incluse în această estimare a costurilor sunt:

Grupa “prioritate principală”P1) Terminalul de cereale P2) Terminalul de barje

Grupa “prioritate secundară”S1) Facilităţi transport pe uscat, acces la Poarta 5

9.1.2 Criterii de cost

Condiţiile şi ipotezele de bază aplicate la estimarea costurilor sunt: a) Estimările de cost se bazează pe preţurile de piaţă din septembrie 1999 pentru materialele

de construcţii, costuri cu forţa de muncă şi valori pentru echipamentele de construcţii valabile în Constanţa şi în alte regiuni din ţară

b) În prezenta estimare de cost s-au folosit următoarele cursuri valutare din iulie 2001: 1 USD = 125 Yeni = 29.000 Lei

c) Contingenţa fizică s-a estimat la 10%. d) Costul este împărţit pe Costuri Externe şi Costuri Locale. e) Unitatea de măsură este dolarul SUA.

9.1.3 Aplicarea impozitelor şi taxelor pentru costurile financiare

Pentru costurile financiare se iau în calcul următoarele taxe şi impozite:

a) Taxa pe valoare adăugată (TVA) de 19%.

9-2

b) Taxă de 20% pentru costul CIF al materialelor importate pentru lucrările permanente (Ordonanţa nr. 673/1991). Pentru estimarea lucrărilor civile, se estimează că 20% din costurile externe sunt pentru materiale importate. La estimarea lucrărilor de echipamente, 80% din costurile externe reprezintă materiale importate.

9.2 Rezumatul estimării costurilor de capital

Costurile de capital includ costurile pentru lucrări civile, achiziţii echipamente, servicii tehnice şi contingenţe, impozitele fiind excluse din analiza economică.Tabelul 9.1 prezintă costurile totale de capital pe grupe, calculate pe componente ale proiectului de dezvoltare pe termen scurt.

Tabelul 9.1 Costuri totale de capital pentru proiectele de dezvoltare pe termen scurt Proiecte prioritate principală 107,7 milioane USD 90,1% Proiecte prioritate secundară 11,8 milioane USD 9,9%

Total 119,5 milioane USD 100,0% Notă: Cifrele sunt rotunjite astfel că totalul nu echivalează perfect suma aritmetică.

Conform prezentării costurilor de capital, totalul necesar pentru componentele proiectelor de dezvoltare pe termen scurt va fi de 119,5 milioane USD, din care 90,1% reprezint proiectele de prioritate principală.

Tabelul 9.2 prezintă costurile de capital pentru proiectele de prioritate principalăTerminal cereale 81,0 milioane USD 75,2% Terminal barje 26,7 milioane USD 24,8%

Total 107,7 milioane USD 100,0%

După cum se poate vedea, costul total necesar pentru proiectele de prioritate principală va fi de 107,7 milioane USD, constând din 81 milioane USD pentru terminalul de cereale şi 26,7 milioane USD pentru cel de barje. Prima rubrică include terminalul şi dotările direct legate de cererea viitoare de trafic de cereale. Dotările aferente terminalului de cereale sunt cele pentru îmbunătăţirea şi integrarea necesară pentru o mai bună exploatare portuară în termeni de transport fluvial. Costurile de capital pentru proiectele de prioritate secundară sunt prezentate în Tabelul 9.3.

9-3

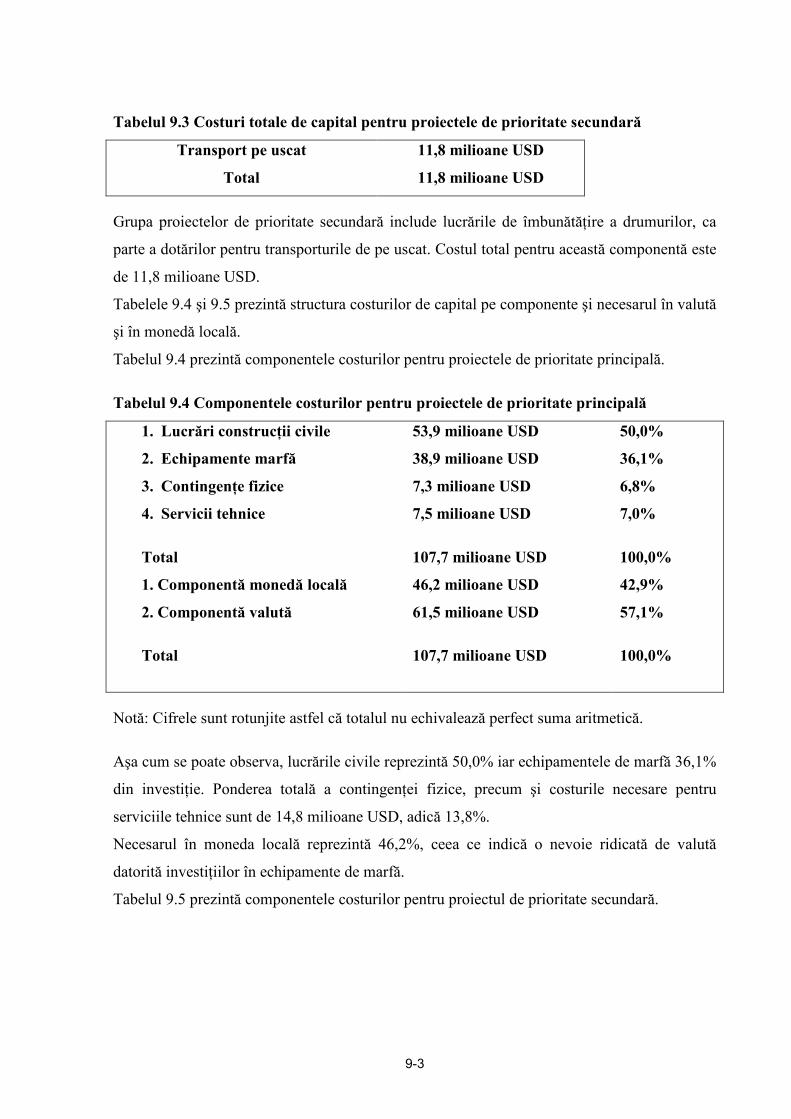

Tabelul 9.3 Costuri totale de capital pentru proiectele de prioritate secundarăTransport pe uscat 11,8 milioane USD

Total 11,8 milioane USD

Grupa proiectelor de prioritate secundară include lucrările de îmbunătăţire a drumurilor, ca parte a dotărilor pentru transporturile de pe uscat. Costul total pentru această componentă este de 11,8 milioane USD. Tabelele 9.4 şi 9.5 prezintă structura costurilor de capital pe componente şi necesarul în valutăşi în monedă locală.Tabelul 9.4 prezintă componentele costurilor pentru proiectele de prioritate principală.

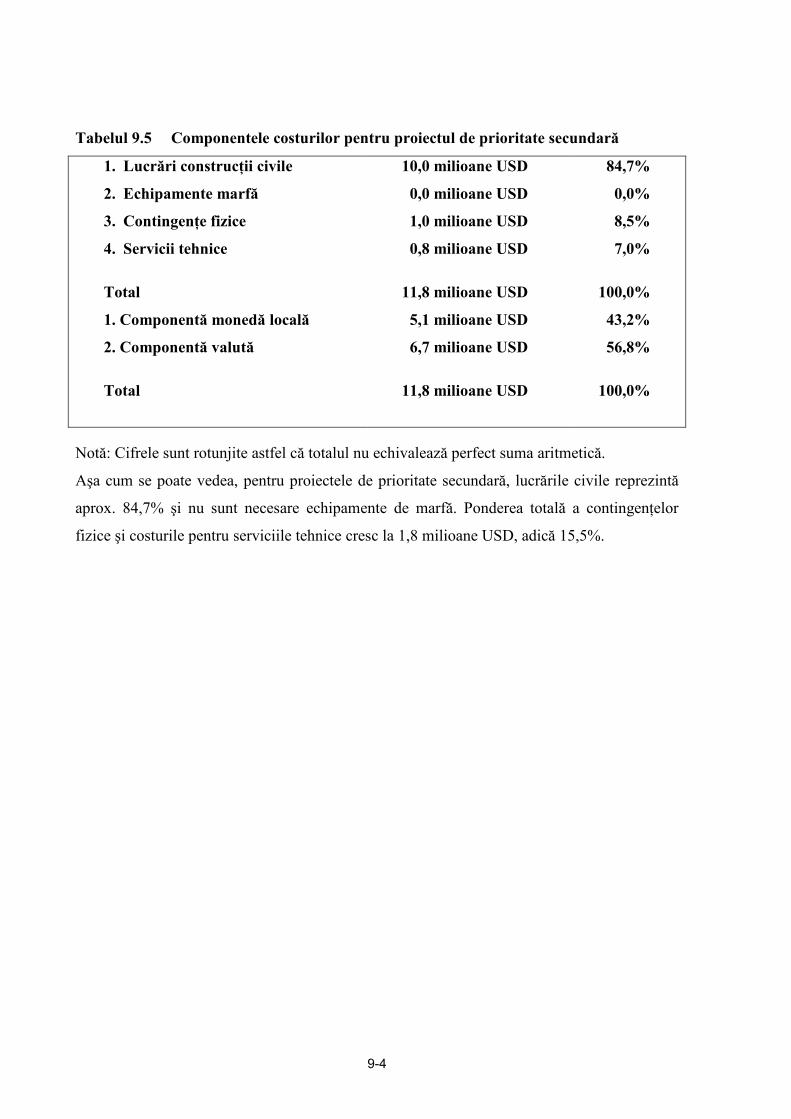

Tabelul 9.4 Componentele costurilor pentru proiectele de prioritate principală1. Lucrări construcţii civile 2. Echipamente marfă3. Contingenţe fizice 4. Servicii tehnice

Total 1. Componentă monedă locală2. Componentă valută

Total

53,9 milioane USD 38,9 milioane USD 7,3 milioane USD 7,5 milioane USD

107,7 milioane USD 46,2 milioane USD 61,5 milioane USD

107,7 milioane USD

50,0% 36,1% 6,8% 7,0%

100,0% 42,9% 57,1%

100,0%

Notă: Cifrele sunt rotunjite astfel că totalul nu echivalează perfect suma aritmetică.

Aşa cum se poate observa, lucrările civile reprezintă 50,0% iar echipamentele de marfă 36,1% din investiţie. Ponderea totală a contingenţei fizice, precum şi costurile necesare pentru serviciile tehnice sunt de 14,8 milioane USD, adică 13,8%. Necesarul în moneda locală reprezintă 46,2%, ceea ce indică o nevoie ridicată de valutădatorită investiţiilor în echipamente de marfă.Tabelul 9.5 prezintă componentele costurilor pentru proiectul de prioritate secundară.

9-4

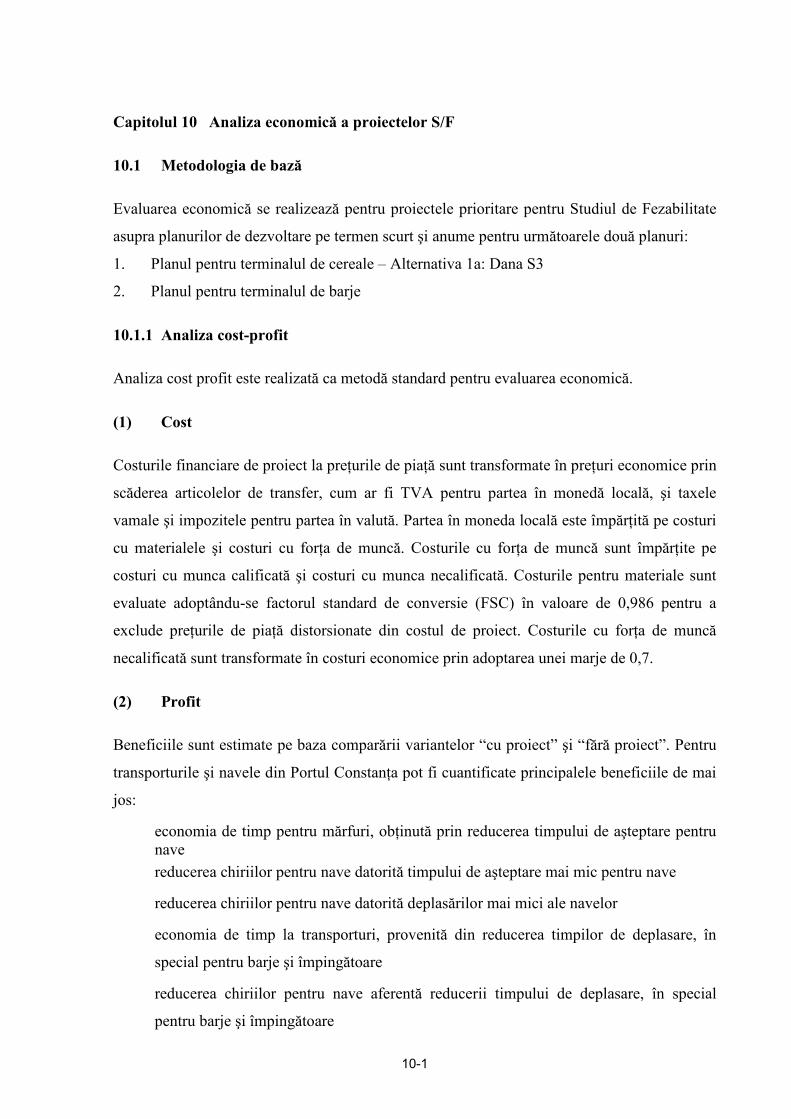

Tabelul 9.5 Componentele costurilor pentru proiectul de prioritate secundară1. Lucrări construcţii civile 2. Echipamente marfă3. Contingenţe fizice 4. Servicii tehnice

Total 1. Componentă monedă locală2. Componentă valută

Total

10,0 milioane USD 0,0 milioane USD 1,0 milioane USD 0,8 milioane USD

11,8 milioane USD 5,1 milioane USD 6,7 milioane USD

11,8 milioane USD

84,7% 0,0% 8,5% 7,0%

100,0% 43,2% 56,8%

100,0%

Notă: Cifrele sunt rotunjite astfel că totalul nu echivalează perfect suma aritmetică.Aşa cum se poate vedea, pentru proiectele de prioritate secundară, lucrările civile reprezintăaprox. 84,7% şi nu sunt necesare echipamente de marfă. Ponderea totală a contingenţelor fizice şi costurile pentru serviciile tehnice cresc la 1,8 milioane USD, adică 15,5%.

10-1

Capitolul 10 Analiza economică a proiectelor S/F

10.1 Metodologia de bază

Evaluarea economică se realizează pentru proiectele prioritare pentru Studiul de Fezabilitate asupra planurilor de dezvoltare pe termen scurt şi anume pentru următoarele două planuri: 1. Planul pentru terminalul de cereale – Alternativa 1a: Dana S3 2. Planul pentru terminalul de barje

10.1.1 Analiza cost-profit

Analiza cost profit este realizată ca metodă standard pentru evaluarea economică.

(1) Cost

Costurile financiare de proiect la preţurile de piaţă sunt transformate în preţuri economice prin scăderea articolelor de transfer, cum ar fi TVA pentru partea în monedă locală, şi taxele vamale şi impozitele pentru partea în valută. Partea în moneda locală este împărţită pe costuri cu materialele şi costuri cu forţa de muncă. Costurile cu forţa de muncă sunt împărţite pe costuri cu munca calificată şi costuri cu munca necalificată. Costurile pentru materiale sunt evaluate adoptându-se factorul standard de conversie (FSC) în valoare de 0,986 pentru a exclude preţurile de piaţă distorsionate din costul de proiect. Costurile cu forţa de muncănecalificată sunt transformate în costuri economice prin adoptarea unei marje de 0,7.

(2) Profit

Beneficiile sunt estimate pe baza comparării variantelor “cu proiect” şi “fără proiect”. Pentru transporturile şi navele din Portul Constanţa pot fi cuantificate principalele beneficiile de mai jos:

• economia de timp pentru mărfuri, obţinută prin reducerea timpului de aşteptare pentru nave

• reducerea chiriilor pentru nave datorită timpului de aşteptare mai mic pentru nave • reducerea chiriilor pentru nave datorită deplasărilor mai mici ale navelor • economia de timp la transporturi, provenită din reducerea timpilor de deplasare, în

special pentru barje şi împingătoare • reducerea chiriilor pentru nave aferentă reducerii timpului de deplasare, în special

pentru barje şi împingătoare

10-2

Beneficiile necuantificabile sunt deja prezentate în Planul Master şi nu sunt luate în considerare în acest Studiu.

10.1.2 Premize

(1) Perioada de evaluare din analiza economică este considerată a fi de 30 de ani dupălucrările de implementare a proiectelor.

(2) Cursul valutar adoptat în această analiză este de 1 USD = 26.000 Lei = 110 Yeni. (3) Ponderea societăţilor navale româneşti în structura transportului marin total din România este încă scăzută. Majoritatea profiturilor merg către societăţile străine. Producătorii şiconsumatorii români vor trebui să plătească pentru timpii de aşteptare lungi în Portul Constanţa. În plus, după aderarea României la UE, România se va afla mai aproape social şieconomic de celelalte ţări UE, iar beneficiile pentru economia românească vor creşte. În prezentul Studiu se presupune că sută la sută din beneficii reprezintă beneficiile aduse de proiectele menţionate în Studiu.

(4) Criteriile de evaluare a proiectelor sunt compuse din (i) VAN (valoarea actualizată netă), (ii) Rata internă de rentabilitate economică (RIRE) şi (iii) raportul P/C (profit /cost).

(5) Costul oportunităţii de capital este adoptat pentru valoarea de reducere a costurilor şi aprofiturilor, pentru a face evaluarea la valoarea prezentă şi pentru a determina fezabilitatea /viabilitatea proiectelor. În prezentul Studiu, costul oportunităţii de capital este considerat a fi între 12 şi 15%.

10.2 Evaluarea economică

Evaluarea economică se realizează prin pregătirea cash-flow-ului pentru costurile şibeneficiile economice pe perioada de evaluare, pentru proiectele din Studiul de Fezabilitate aferent planului de dezvoltare pe termen scurt, cu privire la estimarea superioară a cererii de trafic de marfă (Cazul 1).

10.2.1 Planul terminalului de cereale – Alternativa 1a: plan de renovare la Dana S3

Avantajele planului pentru terminalul de cereale – Alternativa 1a a fost examinată în detaliu pe baza estimării de cerere de trafic şi a capacităţii pentru variantele “cu proiect” şi “fărăproiecte”. Valorile pentru RIRE şi raportul B/C în Cazul 1 sunt 18,9% şi 1,27, din care

10-3

valoarea de reducere este de 15%. Valoarea RIRE este mai mare decât maximul valorii de ajustare, 15%, ca criterii pentru fezabilitatea proiectului. Acest nivel ridicat al RIRE pare săprovină din faptul că se aşteaptă implementarea unei manipulări mai eficiente la noul terminal de cereale comparativ cu situaţia prezentă. Astfel, planul pentru terminalul de cereale, ca proiect de prioritate principală a dezvoltării pe termen scurt, se aprobă ca având o viabilitate economică semnificativă.Analiza senzitivităţii s-a realizat cu privire la RIRE, pentru verificarea credibilităţii fezabilităţii acestui proiect, prin creşterea costurilor de proiect şi scăderea beneficiilor acestuia. Tabelul de mai jos prezintă rezultatul analizei senzitivităţii. Valorile RIRE sunt cuprinse în intervalul 13,6% - cel mai rău caz (scădere de 20% a beneficiilor şi creştere de 20% a costurilor) şi 16,7% în cazul cel mai bun (scădere de 10% a beneficiilor şi creştere de 10% a costurilor). Sunt unele cazuri în care valorile RIRE sunt sub 15% la nivelul maxim. Valorile RIRE însă pentru toate cazurile sunt peste nivelul minim al valorii de ajustare, 12%. Se poate concluziona că planul terminalului de cereale prezintă credibilitate din punct de vedere al fezabilităţii.

10.2.2 Planul pentru terminalul de barje

Avantajele planului de realizare a terminalului de barje au fost examinate pe baza inspecţiei pe teren la actualul bazin pentru barje din Portul Constanţa şi după intervievarea firmelor de transport, cum ar fi NAVROM. Valorile RIRE şi a raportului B/C pentru Cazul 1 sunt 23,9% şi respectiv 1,64. RIRE este mult mai mare decât valoarea de ajustare, 15%, care este maximul necesar pentru aprecierea fezabilităţii proiectului. Această viabilitate ridicată este generată în principal prin integrarea şi îmbunătăţirea accelerată a randamentului operaţiunilor cu barje, ceea ce ar putea fi privit ca un „efect sinergetic”, în zona actualului şi a noului bazin de barje, precum şi printr-un management organizat şi sistematizat al traficului de barje. Astfel, planul pentru terminalul de barje, ca proiect de prioritate principală pentru dezvoltarea pe termen scurt, este avizat ca fiind foarte viabil din punct de vedere economic. Analiza senzitivităţii s-a realizat cu privire la RIRE, pentru verificarea credibilităţii fezabilităţii proiectului, prin creşterea costurilor de proiect şi scăderea avantajelor acestuia. Tabelul de mai jos prezintă rezultatul analizei senzitivităţii. Valorile RIRE sunt între 16,4%, cazul cel mai rău (scădere cu 20% a beneficiilor şi creştere cu 20% a costurilor) şi 19,9% pentru cazul cel mai bun (scădere cu 10% a beneficiilor proiectului şi creştere cu 10% a costurilor acestuia).Toate valorile RIRE sunt mult deasupra lui 15%, valoarea maximă de

10-4

ajustare. În acest context, se confirmă că planul pentru terminalul de barje prezintă ocredibilitate ridicată.Rezultatele evaluării economice pentru Planul Master sunt următoarele:

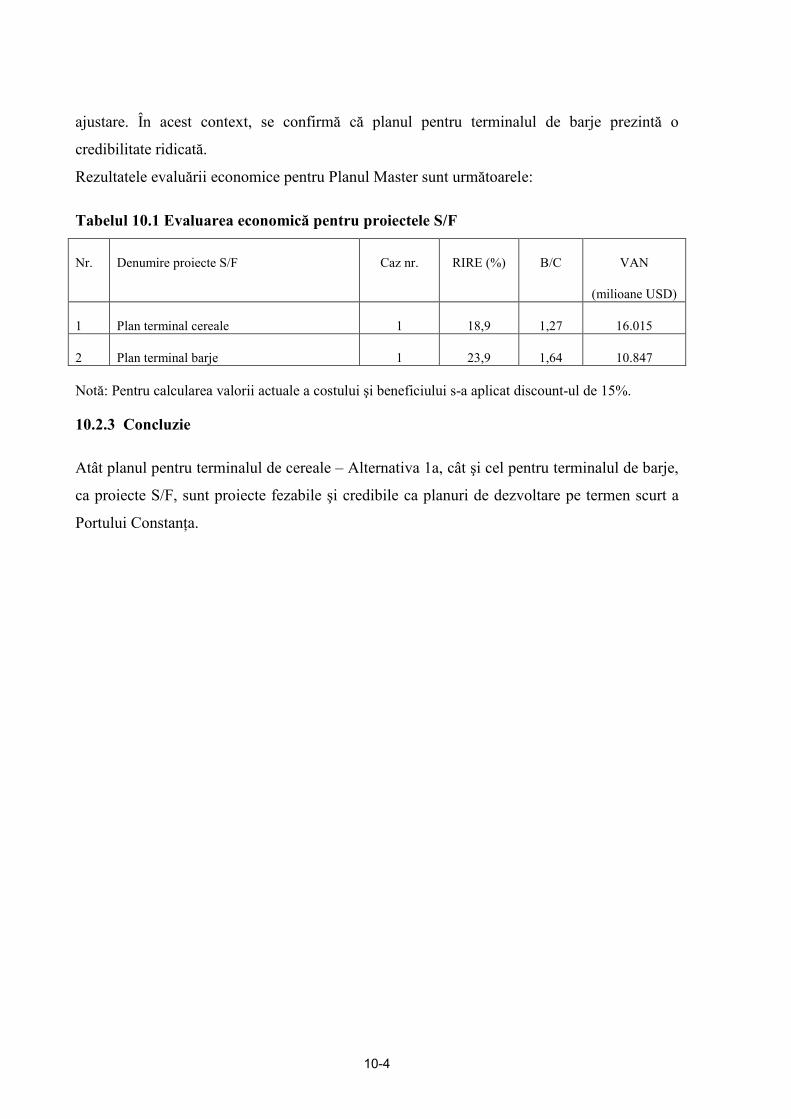

Tabelul 10.1 Evaluarea economică pentru proiectele S/F

Nr. Denumire proiecte S/F Caz nr. RIRE (%) B/C VAN

(milioane USD)

1 Plan terminal cereale 1 18,9 1,27 16.015

2 Plan terminal barje 1 23,9 1,64 10.847

Notă: Pentru calcularea valorii actuale a costului şi beneficiului s-a aplicat discount-ul de 15%.

10.2.3 Concluzie

Atât planul pentru terminalul de cereale – Alternativa 1a, cât şi cel pentru terminalul de barje, ca proiecte S/F, sunt proiecte fezabile şi credibile ca planuri de dezvoltare pe termen scurt a Portului Constanţa.

11-1

Capitolul 11 Analiza financiară a proiectelor S/F

11.1 Scopul analizei financiare

Se estimează că APMC va construi infrastructura noilor terminale pentru cereale şi pentru barje. Referitor la terminalul pentru cereale, APMC îl va închiria operatorilor privaţi. Aceştia vor administra şi exploata terminalul plătind APMC o chirie. Terminalul pentru barje va fi însă administrat de APMC. Astfel, investiţia APMC se va limita la următoarele:

1) Toate lucrările de infrastructură pentru noile terminale pentru cereale şi barje 2) Dragare şi amenajare teren pentru ambele terminale 3) Exploatarea terminalului de barje

Prezenta analiză financiară se referă la aceste trei componente.

11.2 Durata proiectului

Durata proiectului este de 34 de ani de la începerea acestuia. Include un an pentru proiectul de detaliu şi doi ani pentru proiectul de detaliu pentru dotările menţionate mai sus.

11.3 Anul de referinţă

Toate costurile, cheltuielile şi veniturile au fost indicate în preţuri 2001 la realizarea analizei de preţ.

11.4 Obţinerea fondurilor

Obţinerea fondurilor este împărţită pe două categorii: tipul fondurilor externe. În prezentul proiect, împrumutul JBIC în yeni este privit ca fond extern. Condiţiile împrumuturilor sunt următoarele:

(1) Fonduri externe

Acoperire: 75% din costurile investiţiei iniţiale pentru proiect Perioadă împrumut: 25 de ani, cu o perioadă de graţie de 7 ani Dobândă: 2,2% pe an Rambursare: la valoarea fixă a împrumutului

11-2

(2) Alte fonduri străine

Acoperire: 25% din costurile investiţiei iniţiale pentru proiect Perioadă împrumut: 15 de ani, cu o perioadă de graţie de 4 ani Dobândă: 5,77% pe an Rambursare: la valoarea fixă a împrumutului Valoare medie a dobânzii: 3,09% (2,2% x 0,75 + 5,77% x 0,25)

11.5 Venituri şi cheltuieli

(1) Terminalul de cereale

1) Venituri Sectorul public (APMC) va realiza infrastructura principală pentru noul terminal de cereale (cheiul, amplasamentul terminalului), în timp ce sectorul privat va administra şi exploata dotările. APMC va primi o chirie pentru infrastructură (pentru teren) de la sectorul privat:

a. Chirie pentru terenul noului terminal b. taxa de acces în port şi taxa de chei pentru intrarea navelor, prin tarif APMC

2) Cheltuieli

Investiţii: S-a calculat costul investiţiei iniţiale pentru infrastructură, inclusiv pentru proiectul de detaliu realizat de sectorul public. Deoarece durata de exploatare pentru componentele de infrastructură este mai mare decât durata proiectului, costurile de reinvestiţii pentru aceste dotări nu au fost luate în calcul la analiză.

Costuri de întreţinere: Costurile anuale de întreţinerea dotărilor s-au calculat la 0,3% din costul investiţiei iniţiale.

Costuri de depreciere Costurile anuale de depreciere pentru dotări s-au calculat prin metoda dreptei, pe baza duratei lor de exploatare. Valoarea reziduală după depreciere este estimată la zero.

Taxe Impozitul pe venit, aplicat venitului net, este de 25%.

11-3

(2) Terminalul pentru barje

1) Venituri Taxa de acces în port pentru nave (barje şi împingător), la tariful APMC Taxa de bazin, la tariful APMC

2) Cheltuieli Investiţii: S-a calculat costul investiţiei iniţiale pentru infrastructura (chei barje, dalbi) realizată de sectorul public.

Costuri de întreţinere: Costurile anuale de întreţinerea dotărilor s-au calculat la 0,3% din costul investiţiei iniţiale.

Costuri de depreciere Costurile anuale de depreciere pentru dotări s-au calculat prin metoda dreptei, pe baza duratei lor de exploatare. Valoarea reziduală după depreciere este estimată la zero.

Taxe Impozitul pe venit, aplicat venitului net, este de 25%. Costuri de administraţie din partea APMC

11.6 Evaluarea proiectului

11.6.1 Viabilitatea proiectului

Rezultatele calculului de rentabilitate financiară sunt prezentate în Tabelul 11.6.1.

Tabelul 11.6.1

Iniţial Scădere 10% venituri

Creştere 10% costuri

Venituri -10%

Costuri +10%

Dobânda medie ponderată

Terminal cereale 6,65 5,87 5,97 5,19 3,09

Terminal barje 7,93 7,02 7,22 6,35 3,09

Deoarece valoarea de rentabilitate financiară depăşeşte dobânda medie ponderată pentru toate cazurile de proiect, proiectele sunt considerate a fi viabile din punct de vedere financiar.

11-4

11.6.2 Situaţia financiară a Autorităţii de Administraţie Portuară

În 2013-2017, indicatorii balanţei de lichidităţi nu sunt satisfăcători, însă cash-flow-ul (circuitul lichidităţilor) nu prezintă probleme datorită veniturilor corespunzătoare acumulate.

(1) Profitabilitate

Valoarea de recuperare pentru mijloacele fixe nete depăşeşte dobânda medie ponderată aîmprumuturilor începând cu 2008.

(2) Capacitatea de rambursare a împrumuturilor

Raportul de acoperire a serviciului datoriei depăşeşte 1,0, cu excepţia perioadei 2013-2015.

(3) Randamentul în exploatare

Randamentul în exploatare este sub 60% începând din 2008. Randamentul de lucru este sub 50% începând din 2008. Aceasta înseamnă că exploatarea va fi eficientă.Aşa cum s-a arătat, situaţia financiară a APMC va fi satisfăcătoare pentru proiectul S/F. Operatorul de la noul terminal pentru cereale trebuie să depună eforturi susţinute pentru a-şiîmbunătăţi randamentul operaţiunilor în vederea satisfacerii cererii de trafic şi pentru reducerea cheltuielilor de exploatare.

12-1

Capitolul 12 Rezumatul Evaluării Impactului de Mediu (EIM) pentru proiectele S/F

12.1 Introducere

Legea nr. 137/1995 privind protecţia mediului înconjurător defineşte şi stipulează cerinţaevaluării impactului de mediu (EIM) şi a procesului de autorizare de mediu în România. Conform legii, toate proiectele de infrastructură de transport, cum ar fi drumurile, căile ferate, porturile şi aeroporturile au obligaţia de a realiza o EIM. În consecinţă s-a realizat studiul EIM pentru componentele proiectelor din Studiul de Fezabilitate (planul de dezvoltare pe termen scurt) din prezentul Plan Master. IPTANA, în calitate de prim contractant, în asociere cu INCDM (Institutul Naţional de Cercetări şi Dezvoltare Marină din Constanţa) şi Universitatea Ovidiu au realizat studiul EIM. De notat că IPTANA şi INCDM sunt instituţii autorizate prin lege să efectueze studii EIM.

12.2 Componentele proiectului pentru studiul EIM

Studiul EIM s-a concentrat pe componentele proiectelor din Studiul de Fezabilitate (S/F) privind dezvoltarea portului până în anul 2010. Proiectele sunt următoarele:

1. Realizarea unui nou terminal de cereale cu o capacitate anuală de 2 milioane tone la Dana S3 din portul sudic reprezintă componenta cea mai importantă din acest S/F. De notat că terminalul va folosi un sistem închis de transport pe bandă, rezolvându-se astfel problema emisiilor de praf.

2. Îmbunătăţirea terminalului de barje actual, situat în zona bazinului fluvial-maritim.

3. Îmbunătăţirea drumului de acces de la Poarta 5.

12.3 Cuprinsul raportului EIM

Raportul EIM a fost conceput în două volume, ca Raport Principal şi Anexă. Raportul Principal conţine cele 6 capitole de mai jos iar Anexa conţine datele de detaliu, metodele analitice şi datele personale ale experţilor care au realizat studiul EIM.

1. Introducere (Capitolul 1) 2. Politica şi cadrul juridic şi administrativ privind protecţia mediului portuar, marine şi

în apele de coastă (Capitolul 2) 3. Descrierea actuală a mediului înconjurător (Capitolul 3)

12-2

4. Descrierea proiectelor propuse în Studiul de Fezabilitate (S/F) (Capitolul 4) 5. Consideraţii privind impactul de mediu (Capitolul 5) 6. Recomandări privind acţiuni de atenuare a impactului de mediu (Capitolul 6)

12.4 Constatările studiului EIM

1. În ansamblu, implementarea proiectelor va duce la avantaje sociale şi de mediu pe termen lung. Efectele negative pe termen scurt, potenţiale asupra mediului, inerente activităţilor de construcţii, sunt considerate ca nesemnificative şi controlabile. În această privinţă, rezultatele simulării calităţii apei în cazul turbidităţii crescute, un efect advers temporar generat de lucrările de amenajare teren de la Dana S3, sunt considerate ca fiind nesemnificative.

2. Lucrările de dezvoltare din portul sudic, amplasarea celor mai importante proiecte din S/F, noul terminal de cereale de la Dana S3, sunt în curs de realizare de mai mult timp. În plus, se estimează că ele vor continua încă mult timp după amenajarea Danei S3 specificat în S/F. Drumul de transport actual pentru materialele de construcţie către zona portului sudic trece pe lângă zona de rezervaţie cu dune de nisip (Rezervaţia Borcea) din Agigea. Se recomandă ca APMC să studieze posibilitatea mutării acestui drum astfel încât să fie îndepărtat de zona rezervaţiei.

12.5 Concluzii şi recomandări

12.5.1 Concluzie

Portul Constanţa reprezintă un port mare, de fapt cel mai mare de la Marea Neagră, acoperind 18 km de coastă şi un mare număr de dane operaţionale. În această privinţă, proiectele planificate din acest Studiu de Fezabilitate (S/F) sunt de mică anvergură în comparaţie cu totalul terminalelor şi dotărilor disponibile în port. Pe baza acestui aspect, se poate considera că efectele şi impactul negativ de mediu datorat construirii noilor dotări pentru proiectele din prezenta sunt nesemnificative şi în limite controlabile.

12.5.2 Recomandări

1. Rămân o serie de probleme de mediu legate de exploatarea actuală a portului. Se recomandă implementarea promptă a proiectelor de îmbunătăţire a managementului

12-3

deşeurilor. În plus, se recomandă îmbunătăţirea operaţiunilor de manipulare a mărfurilor en-gros uscate din port, pentru reducerea emisiilor de praf.

2. Portului îi lipseşte o zonă verde corespunzătoare în interiorul lui. Există însă terenuri neamenajate în zona centrală a portului, de la Poarta 6 spre sud, până la Canalul Dunării (Poarta 6). Această zonă se află în spatele terminalelor care manipuleazămărfuri en-gros uscate. În consecinţă, ca o măsură de ecologizare a acestei zone şipentru reducerea dispersiei emisiilor de praf din zona de operare, se recomandăcrearea unui cordon de pădure (centură verde) în această zonă. Această împădurire va proteja şi oraşul de furtunile de zăpadă.

13-1

Capitolul 13 Rezumatul proiectelor din Studiul de Fezabilitate

Descrierea proiectelor din Studiul de Fezabilitate este inclusă în Tabelul 13.1. Pentru evaluarea rezultatelor, unele aspecte trebuie studiate cu multă atenţie.

Tabelul 13.1 Descrierea proiectelor din Studiul de Fezabilitate Terminal cereale Terminal barje Amplasare în port Dana S3 portul sudic Bazin fluvial-maritim & insula

centralăCapacitatea instalaţiilor (tone /an)

2.000.000 17.000.000

Descrierea dotărilor Perete chei principal: 550 m Cale ferată: 2.800 m

Descărcător: 400 t/h x 2 unităţi

Încărcător nave: 800 t/h x 2 Linie primire /predare: 5000 t

Siloz: 20 unităţi

Chei pregătire barje: 1.100 m Dalb aşteptare barje: 1.400 m Chei operaţiuni barje: 700 m

Chei pentru împingătoare: 450 m

Cost proiect (total) în mii USD

97.732 32.169

Cost proiect, infrastructurăîn mii USD

34.086 32.169

Finalizare lucrări 2007 2007 RIRE (%) 18,9 23,9 RIRF (%) 6,6 7,9 13.1 Planul de dezvoltare pentru terminalul de cereale

(1) Societăţile care investesc în terminalele de cereale

În mod normal, investiţiile firmelor private care exploatează terminale de cereale se îndreaptăspre suprastructuri. Astfel, APMC va investi numai în infrastructură şi o va transfera firmelor private care posedă suprastructura. Felul acesta de a lucra reprezintă baza studiului de fezabilitate realizat de Banca Mondială în timpul investigaţiilor anterioare (Proiect de Export şi Piaţă a Cerealelor, Studiu de Pregătire pentru Componenta de Infrastructură Maritimă şiFluvială, 1998). Mai mult, dacă firmele private investesc în suprastructură, criteriile de investiţii şi de suportat costurile sunt semnificativ diferite, depinzând de faptul dacăinvestitorii sunt comercianţi sau operatori (firme de manipulat marfă). Pentru implementarea acestui plan este deci necesar a se clarifica cine investeşte în suprastructură şi cine evalueazăinvestiţiile în infrastructură.

13-2

(2) Estimarea cererii

În prezentul studiu de fezabilitate au fost analizate şi revăzute rezultatele studiului asupra Planului Master pentru transportul de cereale din 2010 şi 2020. Metodologia de prognozare adoptată în cazul particular al mărfurilor în tranzit este similară cu cea folosită în analizele Băncii Mondiale. Ca rezultat, volumele de mărfuri prognozate în această analiză nu sunt foarte diferite de cele din studiul Băncii Mondiale. Estimările privind traficul se bazează pe ipotezele că 1) blocajul de pe Dunăre va fi îndepărtat în curând, şi 2) producţia per unitate de teren agricol va creşte substanţial prin a) modernizarea agriculturii, b) adoptarea reformelor privind terenul, în special în ceea ce priveşte proprietate asupra terenului şi optimizarea mărimii fermelor, şi c) schimbarea structurală a agriculturii regionale pentru facilitarea agro-serviciilor, în special a serviciilor de marketing şi financiare, etc. în România şi în ţările central şi est-europene. Pentru implementarea planului este deci necesară examinarea datelor de mai sus la zi.

13.2 Planul de realizare a terminalului de barje

Avantajul Portului Constanţa faţă de porturile vecine şi concurente constă în posibilitatea oferirii unor servicii rapide de transport pe Dunăre, spre ţările din interiorul continentului, şiîn gama largă de dotări, capacităţi, precum şi adâncimea apei. Mărfurile în tranzit transportate cu barjele sunt transbordate în Portul Constanţa şi exportate sau importate cu vase oceanice. Atât transbordarea pe vase oceanice de capacitate mare, cât şitransportul pe Dunăre sunt servicii al căror potenţial poate fi exploatat integral în Portul Constanţa. În particular, atunci când vor fi atrase mărfuri în tranzit din interiorul continentului, transportul pe Dunăre va juca un rol important. Este deci esenţial ca dezvoltarea Portului Constanţa să se facă ţinându-se seama de acest avantaj. În această privinţă, trebuie considerat faptul că dezvoltarea terminalului de barje reprezintă o investiţie strategică pe termen lung, în vederea satisfacerii cererii de transport cu barje în Portul Constanţa în viitor.