PARTEA 2 PARTEA 2 Decizia de finantare a Decizia de finantare a firmei firmei Obiectul deciziei de finanţare Obiectul deciziei de finanţare îl constituie selecţia surselor îl constituie selecţia surselor de capitaluri, la cel mai redus de capitaluri, la cel mai redus cost al procurării acestora, în cost al procurării acestora, în condiţii de reducere a condiţii de reducere a riscului. riscului.

Transcript

PARTEA 2PARTEA 2Decizia de finantare a firmeiDecizia de finantare a firmei

Obiectul deciziei de finanţare îl constituie Obiectul deciziei de finanţare îl constituie selecţia surselor de capitaluri, la cel mai selecţia surselor de capitaluri, la cel mai redus cost al procurării acestora, în redus cost al procurării acestora, în condiţii de reducere a riscului. condiţii de reducere a riscului.

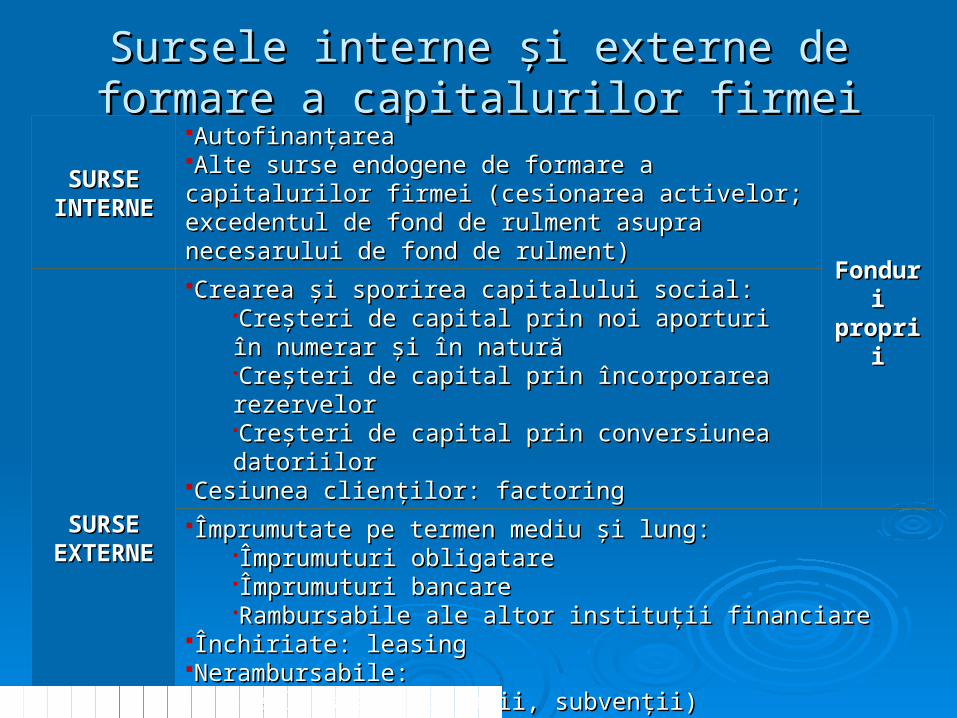

Sursele interne şi externe de formare a Sursele interne şi externe de formare a capitalurilor firmeicapitalurilor firmei

SURSE SURSE

INTERNEINTERNE

AutofinanţareaAutofinanţareaAlte surse endogene de formare a capitalurilor firmei Alte surse endogene de formare a capitalurilor firmei (cesionarea activelor; excedentul de fond de rulment asupra (cesionarea activelor; excedentul de fond de rulment asupra necesarului de fond de rulment)necesarului de fond de rulment)

Fonduri Fonduri propriiproprii

SURSE SURSE EXTERNEEXTERNE

Crearea şi sporirea capitalului social:Crearea şi sporirea capitalului social:Creşteri de capital prin noi aporturi în numerar şi în naturăCreşteri de capital prin noi aporturi în numerar şi în naturăCreşteri de capital prin încorporarea rezervelorCreşteri de capital prin încorporarea rezervelorCreşteri de capital prin conversiunea datoriilorCreşteri de capital prin conversiunea datoriilor

Împrumutate pe termen mediu şi lung:Împrumutate pe termen mediu şi lung:Împrumuturi obligatareÎmprumuturi obligatareÎmprumuturi bancareÎmprumuturi bancareRambursabile ale altor instituţii financiareRambursabile ale altor instituţii financiare

de la stat (alocaţii, subvenţii)de la stat (alocaţii, subvenţii)de la instituţii financiare şi comunităţi internaţionalede la instituţii financiare şi comunităţi internaţionalede la terţi (donaţii, sponsorizări etc)de la terţi (donaţii, sponsorizări etc)

Capacitatea de autofinanţare Capacitatea de autofinanţare (CAF)(CAF)

reflectă potenţialul financiar al firmei de a-şi remunera reflectă potenţialul financiar al firmei de a-şi remunera capitalurile proprii şi de a-şi autofinanţa politica de capitalurile proprii şi de a-şi autofinanţa politica de investitii. investitii.

reprezintă de fapt o reprezintă de fapt o resursă internă resursă internă aflată la dispoziţia aflată la dispoziţia firmei, resursă care se determină la sfârşitul unui firmei, resursă care se determină la sfârşitul unui exerciţiu contabil şi pe baza căreia se creează planul de exerciţiu contabil şi pe baza căreia se creează planul de investiţii viitoare. investiţii viitoare.

este destinată să asigure: este destinată să asigure: finanţarea unor nevoi ale gestiunii curente; finanţarea unor nevoi ale gestiunii curente; creşterea fondului de rulment, creşterea fondului de rulment, finanţarea totală sau parţială a noilor investiţii; finanţarea totală sau parţială a noilor investiţii; rambursarea împrumuturilor contractate; rambursarea împrumuturilor contractate; remunerarea capitalurilor investite. remunerarea capitalurilor investite.

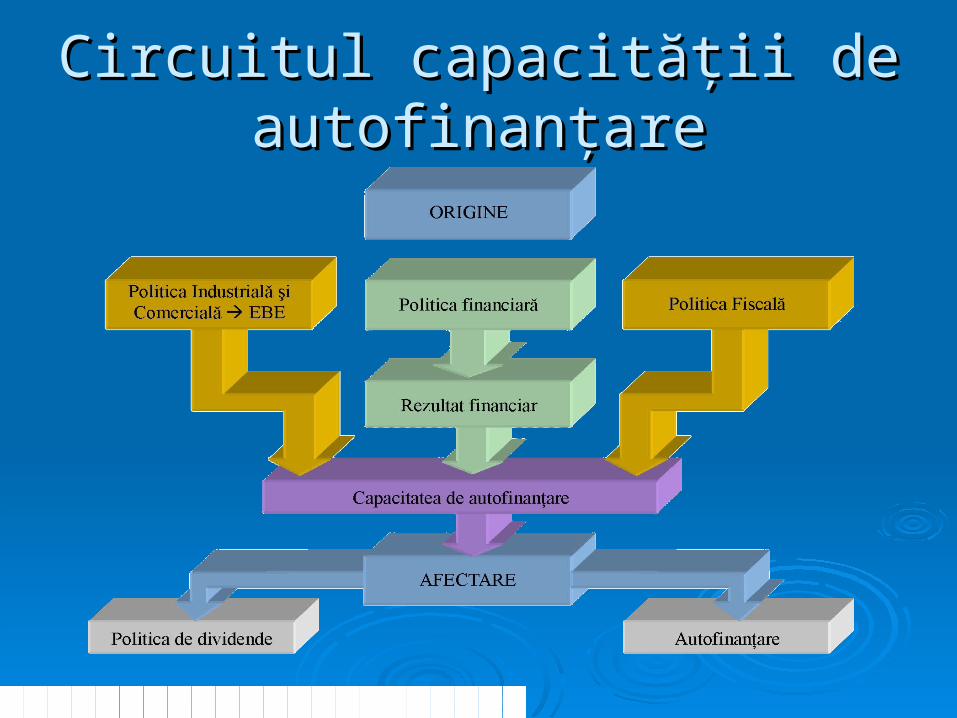

Circuitul capacităţii de Circuitul capacităţii de autofinanţareautofinanţare

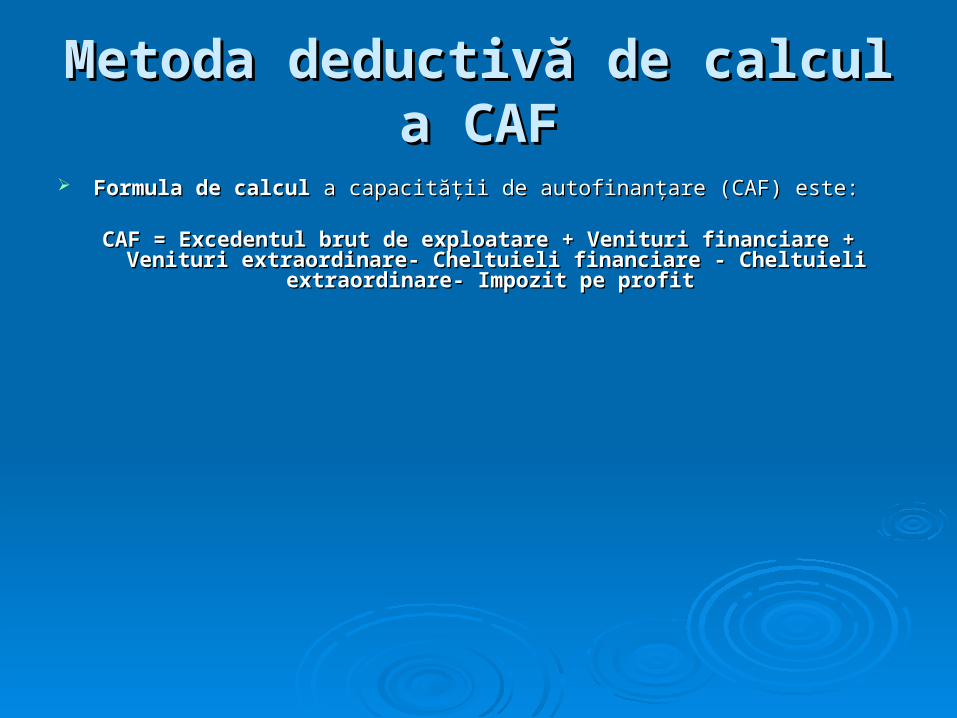

Metoda deductivăMetoda deductivă de calcul a de calcul a CAFCAF

Formula de calcul Formula de calcul a capacităţii de autofinanţare (CAF) este: a capacităţii de autofinanţare (CAF) este:

CAF = Excedentul brut de exploatare + Venituri financiare + Venituri exCAF = Excedentul brut de exploatare + Venituri financiare + Venituri extraordinaretraordinare- - Cheltuieli financiare - Cheltuieli exCheltuieli financiare - Cheltuieli extraordinaretraordinare- Impozit pe profit- Impozit pe profit

Venituri Suma Cheltuieli Suma

Producţia vândută 50.000 Cheltuieli cu materii prime 18.000

Producţia stocată 10.500 Alte cheltuieli de exploatare 3.000

Cheltuieli cu personalul 6.000

Impozite şi taxe asimilate 2.500

Cheltuieli cu amortizarea 3.700

Cheltuieli cu provizioane1e 500

Total Venituri de exploatare 60.500 Total Cheltuieli de exploatare 33.700

Venituri din dobânzi 1.000 Cheltuieli privind dobânzile 3.500

Venituri din titluri Cheltuieli din diferenţe de curs

de participaţie 500 valutar 1.200

Total Venituri financiare 1.500 Total Cheltuieli financiare 4.700

Total Venituri extraordinare 1.500 Total Cheltuieli extraordinare 500

TOTAL VENITURI 63.500 TOTAL CHELTUIELI 38.900

Dividende distribuite 4347

Metoda adiţională Metoda adiţională de calcul a CAFde calcul a CAF

Formula de calcul Formula de calcul a capacităţii de autofinanţare (CAF) este: a capacităţii de autofinanţare (CAF) este:

CAF = Rezultatul net al exerciţiului + Cheltuielile cu amortizările şi CAF = Rezultatul net al exerciţiului + Cheltuielile cu amortizările şi provizioaneleprovizioanele

Aşadar, se poate spune că firma ABCD Aşadar, se poate spune că firma ABCD S.A. S.A. poate să facă investiţii fără să poate să facă investiţii fără să se împrumute, în limita sumei de 2se împrumute, în limita sumei de 23.4443.444 euro. euro.

Autofinanţarea Autofinanţarea

Este foarte important pentru managerul unei firme să cunoască măsura în Este foarte important pentru managerul unei firme să cunoască măsura în care îşi poate autofinanţa investiţiile. Autofinanţarea reprezintă un mijloc care îşi poate autofinanţa investiţiile. Autofinanţarea reprezintă un mijloc sigur de finanţare a propriei activităţi, care permite managerului să aibă un sigur de finanţare a propriei activităţi, care permite managerului să aibă un grad mai mare de libertate în alegerea investiţiilor ce urmează a fi făcute. grad mai mare de libertate în alegerea investiţiilor ce urmează a fi făcute.

Autofinantarea reprezintă partea rămasă din capacitatea de Autofinantarea reprezintă partea rămasă din capacitatea de autofinanţare după distribuirea dividendelor. autofinanţare după distribuirea dividendelor.

Autofinanţarea = Capacitatea de autofinanţare – Dividendele distribuiteAutofinanţarea = Capacitatea de autofinanţare – Dividendele distribuite

MMotivele pentru care autofinanţarea este foarte importantă pentru firma dvs.: otivele pentru care autofinanţarea este foarte importantă pentru firma dvs.: reprezintă o sursă de finanţare independentă şi stabilă; reprezintă o sursă de finanţare independentă şi stabilă; oferă firmei autonomie financiară; oferă firmei autonomie financiară; permite reducerea cheltuielilor financiare; permite reducerea cheltuielilor financiare; reprezintă un indicator pe baza căruia se poate calcula rentabilitatea financiară a reprezintă un indicator pe baza căruia se poate calcula rentabilitatea financiară a

firmei. firmei.

Indicatori folosiIndicatori folosiţi pentru analiza ţi pentru analiza autofinanţăriiautofinanţării

Rata autofinanţării investiţiilor anuale (R.a.in.) Rata autofinanţării investiţiilor anuale (R.a.in.) R.a.in. = R.a.in. = Autofinanţarea Autofinanţarea x 100 x 100

Investiţiile anuale Investiţiile anuale Această rată măsoară capacitatea firmei de a-şi acoperi investiţiile anuale din surse Această rată măsoară capacitatea firmei de a-şi acoperi investiţiile anuale din surse

proprii. Se consideră favorabilă o rată care se apropie cât mai mult de 100%. O proprii. Se consideră favorabilă o rată care se apropie cât mai mult de 100%. O rată de peste 100% indică faptul că firma îşi poate acoperi integral planul de rată de peste 100% indică faptul că firma îşi poate acoperi integral planul de investiţii din surse proprii, fără a apela la împrumuturi. investiţii din surse proprii, fără a apela la împrumuturi.

2. Rata autofinanţării imobilizărilor corporale şi necorporale (R.a.im.) 2. Rata autofinanţării imobilizărilor corporale şi necorporale (R.a.im.) R.a.im. = R.a.im. = Autofinanţare Autofinanţare x 100 x 100

Imobilizări corporale + Imobilizări necorporale Imobilizări corporale + Imobilizări necorporale Această rată indică capacitatea firmei de a-şi acoperi din surse proprii investiţiile în Această rată indică capacitatea firmei de a-şi acoperi din surse proprii investiţiile în

imobilizări corporale şi necorporale. Ca şi la rata autofinanţării investiţiilor anuale, imobilizări corporale şi necorporale. Ca şi la rata autofinanţării investiţiilor anuale, o valoare peste 100% indică acoperirea integrală a planului de investiţii din surse o valoare peste 100% indică acoperirea integrală a planului de investiţii din surse proprii. proprii.

3. Rata de autofinanţare a nevoilor globale de finanţare (R.a.n.g.) 3. Rata de autofinanţare a nevoilor globale de finanţare (R.a.n.g.) R.a.n.g. = R.a.n.g. = Autofinantarea Autofinantarea x 100x 100

Nevoia de finanţare Nevoia de finanţare Această rată indică cât din nevoia de finanţare a firmei poate fi acoperită din surse Această rată indică cât din nevoia de finanţare a firmei poate fi acoperită din surse

proprii. Se urmăreşte obţine rea unei rate cât mai aproape de 100%. proprii. Se urmăreşte obţine rea unei rate cât mai aproape de 100%.

Capacitatea de autofinanţare = 23.444 u.m. Capacitatea de autofinanţare = 23.444 u.m. Investiţiile anuale = 15.000 u.m. Investiţiile anuale = 15.000 u.m. Autofinanţarea = 19.097 u.m. Autofinanţarea = 19.097 u.m. Rata autofinanţării investiţiilor anuale: Rata autofinanţării investiţiilor anuale:

R.a.in. = R.a.in. = Autofinanţarea Autofinanţarea x 100 = x 100 = 19.097 19.097 x 100 = 127,31% x 100 = 127,31% Investiţiile anuale 15.000Investiţiile anuale 15.000

În exemplul de faţă, rata auto finanţării investiţiilor anuale este peste 100%, deci firma în cauză are În exemplul de faţă, rata auto finanţării investiţiilor anuale este peste 100%, deci firma în cauză are capacitatea de a-şi acoperi integral planul de investiţii propus. capacitatea de a-şi acoperi integral planul de investiţii propus.

Firma ABCD S.A intenţionează să achiziţioneze o reţea de 25 de calculatoare, în valoare de 25.000 euro, Firma ABCD S.A intenţionează să achiziţioneze o reţea de 25 de calculatoare, în valoare de 25.000 euro, împreună cu programele de calculator aferente, în valoare de 6.000 euro. împreună cu programele de calculator aferente, în valoare de 6.000 euro.

Rata autofinanţării imobilizărilor: Rata autofinanţării imobilizărilor: R.a.im. = R.a.im. = Autofinantarea Autofinantarea x 100 = x 100 = 19.097 19.097 x 100 = 61,6%x 100 = 61,6%

Imobilizările corporale + Imobilizările necorporale 31.000 Imobilizările corporale + Imobilizările necorporale 31.000 Rata obţinută ne indică faptul că firma ABCD S.A. îşi poate acoperi din autofinanţare doar 61,6% din valoarea Rata obţinută ne indică faptul că firma ABCD S.A. îşi poate acoperi din autofinanţare doar 61,6% din valoarea

imobilizărilor planificate a fi achiziţionate. În această situaţie, variantele aflate la dispoziţia managerului imobilizărilor planificate a fi achiziţionate. În această situaţie, variantele aflate la dispoziţia managerului sunt: scăderea valorii investiţiei propuse până la limita capacităţii de autofmanţare sau apelarea la sunt: scăderea valorii investiţiei propuse până la limita capacităţii de autofmanţare sau apelarea la împrumuturi bancare. împrumuturi bancare.

Firma ABCD S.A. îşi propune un plan de investiţii anuale de 15.000 euro şi are nevoie de un fond de Firma ABCD S.A. îşi propune un plan de investiţii anuale de 15.000 euro şi are nevoie de un fond de rulment de 10.000 euro. rulment de 10.000 euro.

Rata de autofinanţare a nevoilor globale de finanţare: Rata de autofinanţare a nevoilor globale de finanţare: R.a.n.g. = R.a.n.g. = Autofinantarea Autofinantarea x 100 = x 100 = 19.097 19.097 x 100 = 76,38%x 100 = 76,38%

Active imobilizate + Variaţia nevoii de fond de rulment 25.000 Active imobilizate + Variaţia nevoii de fond de rulment 25.000 Rezultatul arată că firma ABCD S.A. îşi poate acoperi din autofinanţare doar 76,38% din ceea ce şi-a propus. Rezultatul arată că firma ABCD S.A. îşi poate acoperi din autofinanţare doar 76,38% din ceea ce şi-a propus.

La fel ca şi în cazul R.a.im., există două variante: scăderea valorii investiţiei propuse până la limita La fel ca şi în cazul R.a.im., există două variante: scăderea valorii investiţiei propuse până la limita capacităţii de autofinanţare sau apelarea la împrumuturi bancare. capacităţii de autofinanţare sau apelarea la împrumuturi bancare.

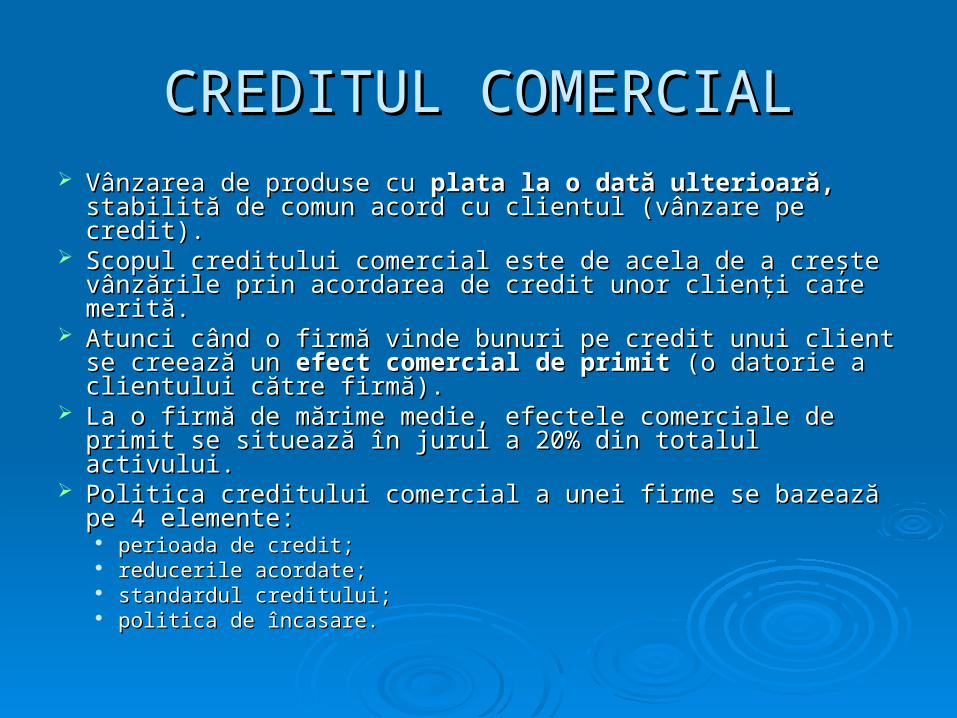

CREDITUL COMERCIALCREDITUL COMERCIAL Vânzarea de produse cu Vânzarea de produse cu plata la o dată ulterioară, plata la o dată ulterioară, stabilită stabilită

de comun acord cu clientul (vânzare pe credit). de comun acord cu clientul (vânzare pe credit). Scopul creditului comercial este de acela de a creşte Scopul creditului comercial este de acela de a creşte

vânzările prin acordarea de credit unor clienţi care merită. vânzările prin acordarea de credit unor clienţi care merită. Atunci când o firmă vinde bunuri pe credit unui client se Atunci când o firmă vinde bunuri pe credit unui client se

creează un creează un efect comercial de primit efect comercial de primit (o datorie a clientului (o datorie a clientului către firmă). către firmă).

La o firmă de mărime medie, efectele comerciale de primit La o firmă de mărime medie, efectele comerciale de primit se situează în jurul a 20% din totalul activului. se situează în jurul a 20% din totalul activului.

Politica creditului comercial a unei firme se bazează pe 4 Politica creditului comercial a unei firme se bazează pe 4 elemente: elemente:

perioada de credit; perioada de credit; reducerile acordate; reducerile acordate; standardul creditului; standardul creditului; politica de încasare. politica de încasare.

Perioada de credit Perioada de credit reprezintă intervalul de timp oferit reprezintă intervalul de timp oferit clienţilor din momentul vânzării produsului până în clienţilor din momentul vânzării produsului până în momentul plăţii contravalorii acestuia. momentul plăţii contravalorii acestuia.

De obicei acest interval este de 30 de zile, dar el De obicei acest interval este de 30 de zile, dar el depinde destul de mult de natura produsului sau servi depinde destul de mult de natura produsului sau servi ciului tranzacţionat. ciului tranzacţionat.

Reducerile acordate Reducerile acordate Aceste reduceri Aceste reduceri (rabat (rabat sau sau discount) discount) se utilizează se utilizează

pentru încurajarea plăţii cât mai rapide. Spre exemplu, pentru încurajarea plăţii cât mai rapide. Spre exemplu, dacă clientul plăteşte în termen de 48 ore, el va dacă clientul plăteşte în termen de 48 ore, el va beneficia de 5% reducere. beneficia de 5% reducere.

Prin acordarea acestor reduceri se urmăreşte: Prin acordarea acestor reduceri se urmăreşte: atragerea de noi clienti, atragerea de noi clienti, care văd în aceste reduceri un fel de care văd în aceste reduceri un fel de

reduceri de preţ; reduceri de preţ; reducerea perioadei medii de colectare reducerea perioadei medii de colectare - unii clienţi vor plăti - unii clienţi vor plăti

mai repede tocmai pentru a putea be neficia de acest rabat. mai repede tocmai pentru a putea be neficia de acest rabat.

Standardul creditului Standardul creditului

Standardul creditului Standardul creditului se referă la cerinţele se referă la cerinţele financiare pe care trebuie să le îndeplinească un financiare pe care trebuie să le îndeplinească un client pentru a primi creditul comercial. client pentru a primi creditul comercial.

Atunci când acordaţi credit comercial unei firme Atunci când acordaţi credit comercial unei firme este foarte important să ştiţi: este foarte important să ştiţi: cine este acea firmă; cine este acea firmă; care este puterea ei financiară; care este puterea ei financiară; ce imagine are pe piaţă; ce imagine are pe piaţă; care sunt partenerii ei de afaceri. care sunt partenerii ei de afaceri.

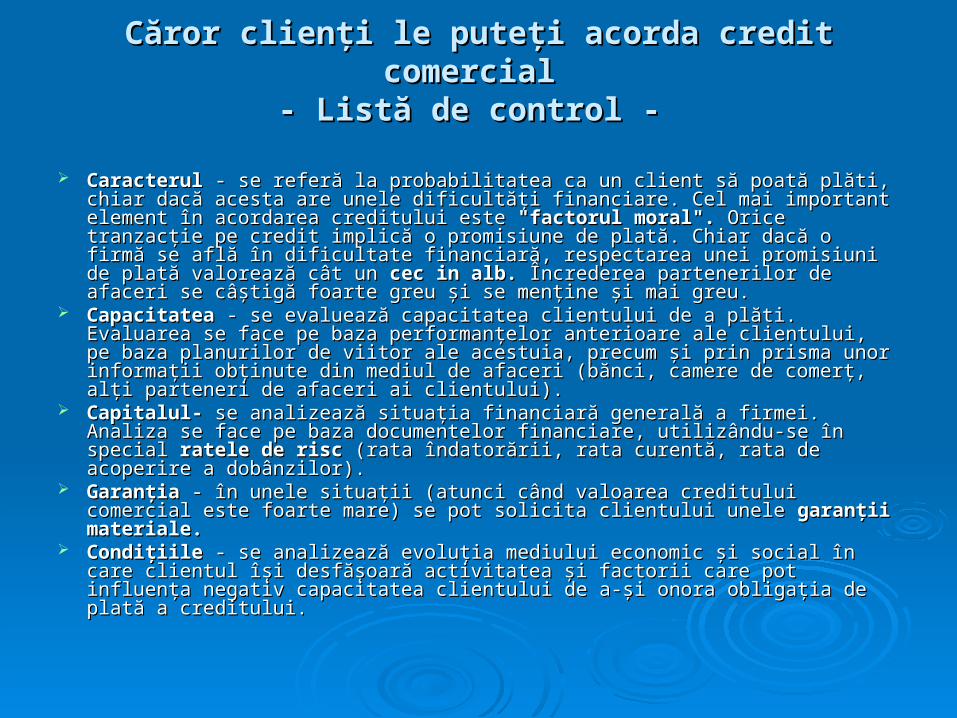

Căror clienţi le puteţi acorda credit comercial Căror clienţi le puteţi acorda credit comercial - Listă de control - - Listă de control -

Caracterul Caracterul - se referă la probabilitatea ca un client să poată plăti, chiar - se referă la probabilitatea ca un client să poată plăti, chiar dacă acesta are unele dificultăţi financiare. Cel mai important element în dacă acesta are unele dificultăţi financiare. Cel mai important element în acordarea creditului este acordarea creditului este "factorul moral". "factorul moral". Orice tranzacţie pe credit Orice tranzacţie pe credit implică o promisiune de plată. Chiar dacă o firmă se află în dificultate implică o promisiune de plată. Chiar dacă o firmă se află în dificultate financiară, respectarea unei promisiuni de plată valorează cât un financiară, respectarea unei promisiuni de plată valorează cât un cec in alb. cec in alb. Încrederea partenerilor de afaceri se câştigă foarte greu şi se menţine şi mai Încrederea partenerilor de afaceri se câştigă foarte greu şi se menţine şi mai greu. greu.

Capacitatea Capacitatea - se evaluează capacitatea clientului de a plăti. Evaluarea se - se evaluează capacitatea clientului de a plăti. Evaluarea se face pe baza performanţelor ante rioare ale clientului, pe baza planurilor de face pe baza performanţelor ante rioare ale clientului, pe baza planurilor de viitor ale acestuia, precum şi prin prisma unor informaţii obţinute din mediul viitor ale acestuia, precum şi prin prisma unor informaţii obţinute din mediul de afaceri (bănci, camere de comerţ, alţi parteneri de afaceri ai clientului). de afaceri (bănci, camere de comerţ, alţi parteneri de afaceri ai clientului).

Capitalul- Capitalul- se analizează situaţia financiară generală a firmei. Analiza se se analizează situaţia financiară generală a firmei. Analiza se face pe baza documentelor financia re, utilizându-se în special face pe baza documentelor financia re, utilizându-se în special ratele de ratele de risc risc (rata înda torării, rata curentă, rata de acoperire a dobânzilor). (rata înda torării, rata curentă, rata de acoperire a dobânzilor).

Garanţia Garanţia - în unele situaţii (atunci când valoarea creditului comercial este - în unele situaţii (atunci când valoarea creditului comercial este foarte mare) se pot solicita clientului unele foarte mare) se pot solicita clientului unele garanţii materiale. garanţii materiale.

Condiţiile Condiţiile - se analizează evoluţia mediului economic şi social în care - se analizează evoluţia mediului economic şi social în care clientul îşi desfăşoară activitatea şi factorii care pot influenţa negativ clientul îşi desfăşoară activitatea şi factorii care pot influenţa negativ capacitatea clien tului de a-şi onora obligaţia de plată a creditului. capacitatea clien tului de a-şi onora obligaţia de plată a creditului.

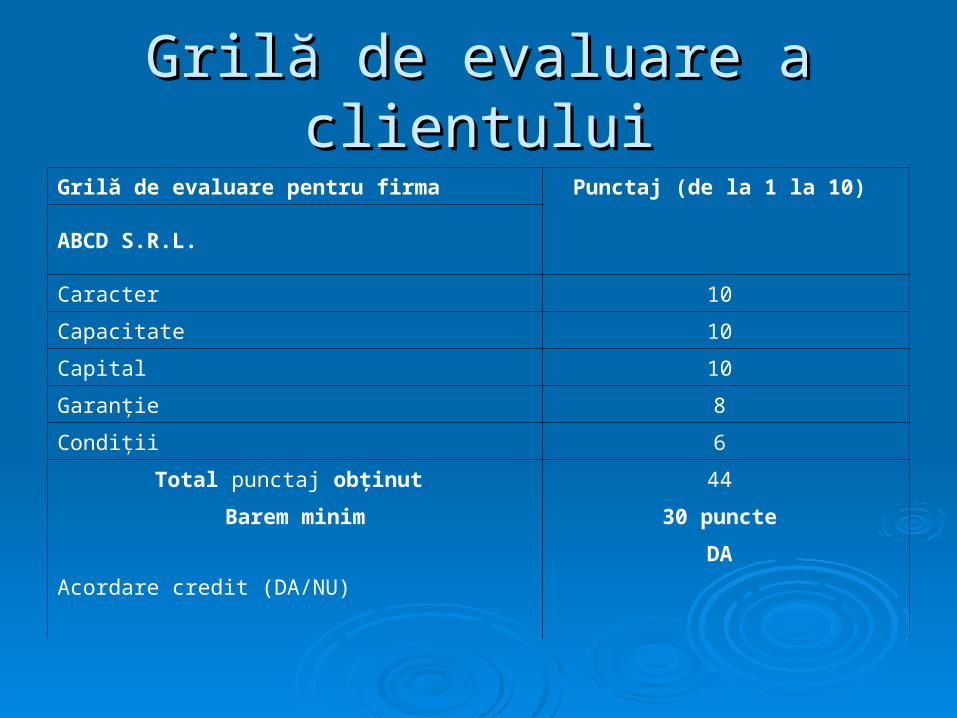

Grilă de evaluare a clientuluiGrilă de evaluare a clientului

Grilă de evaluare pentru firma Punctaj (de la 1 la 10)

ABCD S.R.L.

Caracter 10

Capacitate 10

Capital 10

Garanţie 8

Condiţii 6

Total punctaj obţinut 44

Barem minim 30 puncte

Acordare credit (DA/NU)

DA

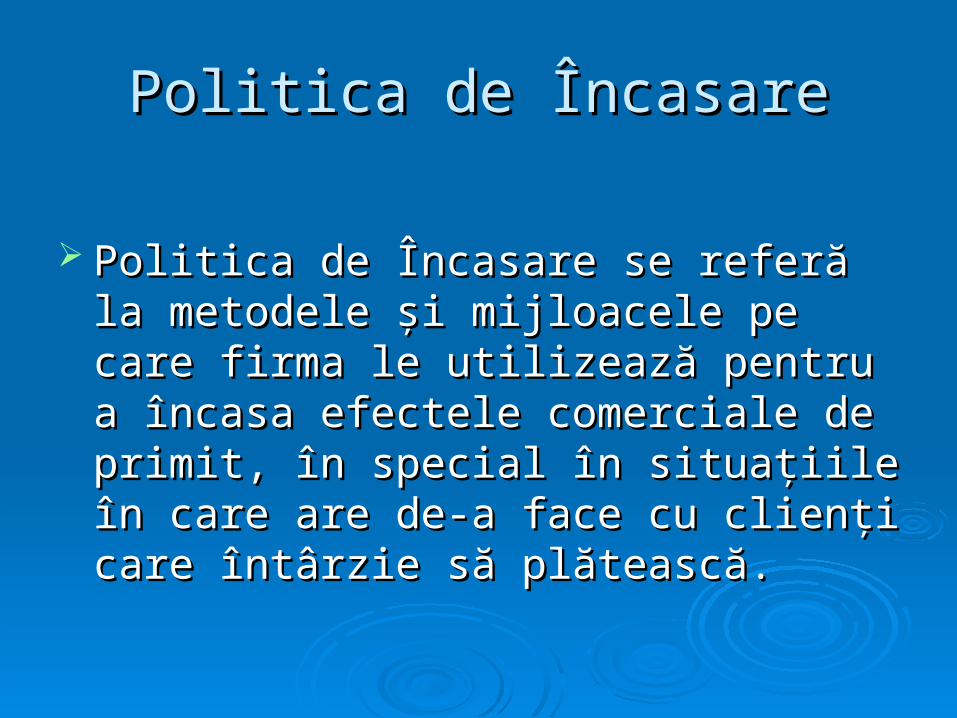

Politica de ÎncasarePolitica de Încasare

Politica de Încasare se referă la metodele Politica de Încasare se referă la metodele şi mijloacele pe care firma le utilizează şi mijloacele pe care firma le utilizează pentru a încasa efectele comerciale de pentru a încasa efectele comerciale de primit, în special în situaţiile în care are primit, în special în situaţiile în care are de-a face cu clienţi care întârzie să de-a face cu clienţi care întârzie să plătească. plătească.

Cum să recuperaţi datoriile de la clienţii rău-Cum să recuperaţi datoriile de la clienţii rău-platnici (etape) - Listă de control - platnici (etape) - Listă de control -

Trimiteţi-i clientului o scrisoare în care îi aduceţi la cunoştinţă depăşirea Trimiteţi-i clientului o scrisoare în care îi aduceţi la cunoştinţă depăşirea termenului-limită care a fost stabilit de comun acord pentru plata datoriei. termenului-limită care a fost stabilit de comun acord pentru plata datoriei. Pentru ca această scrisoare să nu se intersecteze cu o eventuală decontare Pentru ca această scrisoare să nu se intersecteze cu o eventuală decontare a clientului, ea nu trebuie expediată mai devreme de 7 zile (chiar 10 zile, în a clientului, ea nu trebuie expediată mai devreme de 7 zile (chiar 10 zile, în cazul clienţilor vechi şi importanţi, până în prezent buni platnici). cazul clienţilor vechi şi importanţi, până în prezent buni platnici).

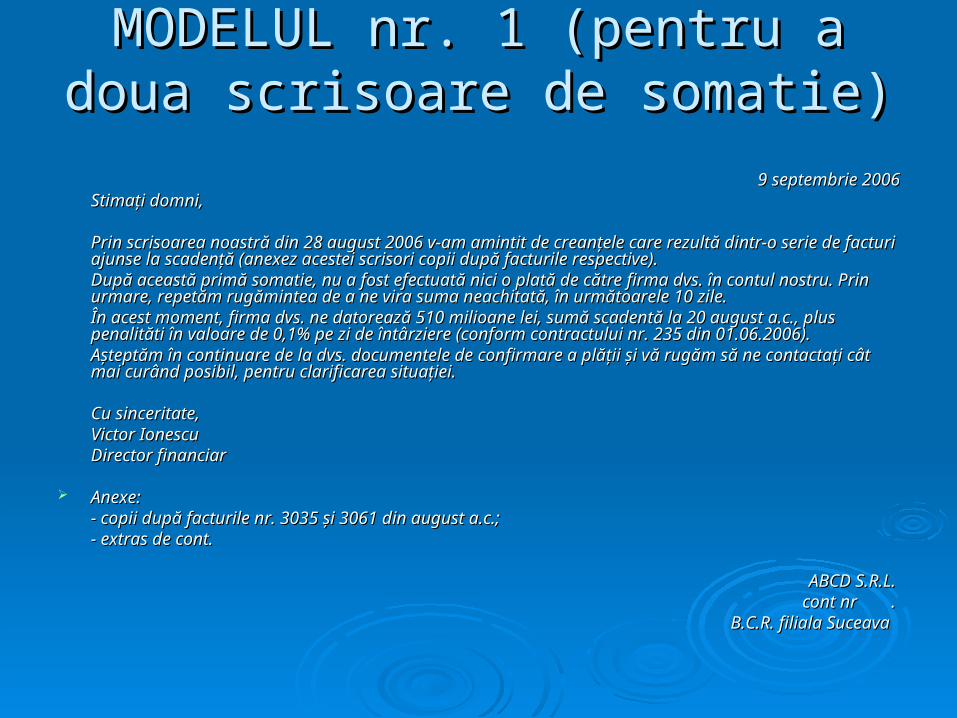

La 10 zile după prima atenţionare, trimiteţi-i clientului o altă scrisoare de La 10 zile după prima atenţionare, trimiteţi-i clientului o altă scrisoare de somaţie în care îi aduceţi la cunoştinţă somaţie în care îi aduceţi la cunoştinţă penalizările penalizările pe care le are de plătit pe care le are de plătit pentru întârziere (vezi modelul nr. 1); în acelaşi timp, contactaţi-vă telefonic pentru întârziere (vezi modelul nr. 1); în acelaşi timp, contactaţi-vă telefonic debitorul pentru a afla care sunt cauzele întârzierii plăţii. Anexaţi la această debitorul pentru a afla care sunt cauzele întârzierii plăţii. Anexaţi la această a doua scrisoare copii după documentele financiare (facturi, extrase de cont a doua scrisoare copii după documentele financiare (facturi, extrase de cont etc.). etc.).

Incă nu este momentul pentru un exces de fermitate şi agresivitate. Scopul Incă nu este momentul pentru un exces de fermitate şi agresivitate. Scopul acestei a doua scrisori de somaţie este de a vă asigura că debitorul a primit acestei a doua scrisori de somaţie este de a vă asigura că debitorul a primit mesajul din prima scrisoare. mesajul din prima scrisoare.

Porniţi, aşadar, de la premisa că prima somaţie nu a ajuns la destinaţie sau Porniţi, aşadar, de la premisa că prima somaţie nu a ajuns la destinaţie sau a fost tratată cu neglijenţă de un funcţionar oarecare şi repetaţi mesajul. a fost tratată cu neglijenţă de un funcţionar oarecare şi repetaţi mesajul. Evitaţi astfel o gafă care ar putea compromite o relaţie de afaceri profitabilă. Evitaţi astfel o gafă care ar putea compromite o relaţie de afaceri profitabilă.

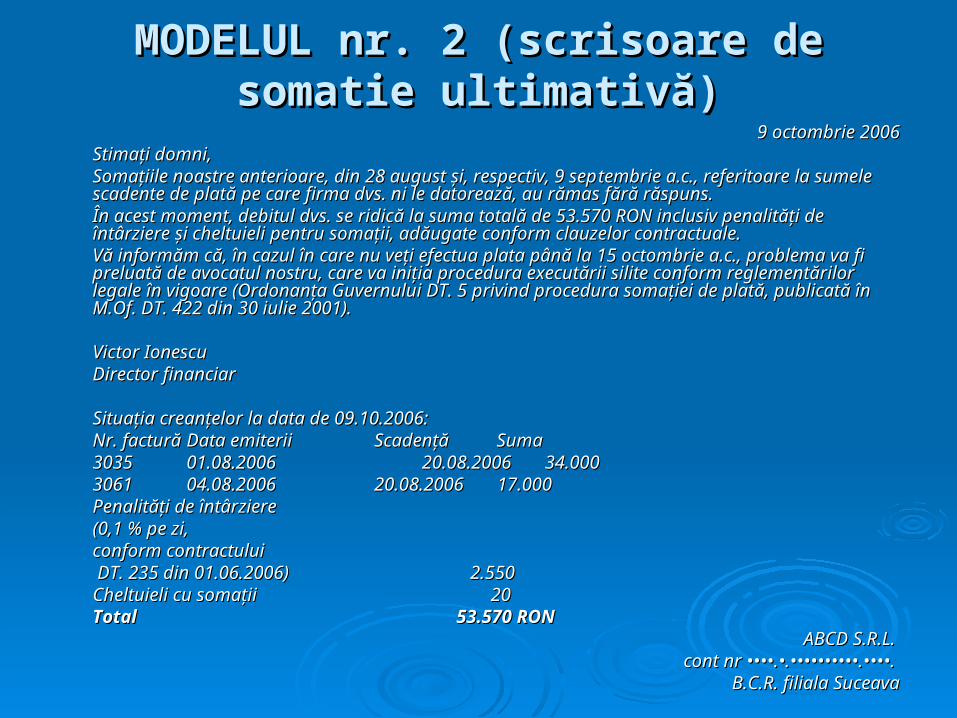

MODELUL nr. 1 (pentru a doua MODELUL nr. 1 (pentru a doua scrisoare de somatie)scrisoare de somatie)

9 septembrie 20069 septembrie 2006Stimaţi domni,Stimaţi domni,

Prin scrisoarea noastră din 28 august 2006 v-am amintit de creanţele care rezultă dintr-o serie de Prin scrisoarea noastră din 28 august 2006 v-am amintit de creanţele care rezultă dintr-o serie de facturi ajunse la scadenţă (anexez acestei scrisori copii după facturile respective). facturi ajunse la scadenţă (anexez acestei scrisori copii după facturile respective). După această primă somatie, nu a fost efectuată nici o plată de către firma dvs. în contul nostru. Prin După această primă somatie, nu a fost efectuată nici o plată de către firma dvs. în contul nostru. Prin urmare, repetăm rugămintea de a ne vira suma neachitată, în următoarele 10 zile. urmare, repetăm rugămintea de a ne vira suma neachitată, în următoarele 10 zile. În acest moment, firma dvs. ne datorează 510 milioane lei, sumă scadentă la 20 august a.c., plus În acest moment, firma dvs. ne datorează 510 milioane lei, sumă scadentă la 20 august a.c., plus penalităti în valoare de 0,1% pe zi de întârziere (conform contractului nr. 235 din 01.06.2006). penalităti în valoare de 0,1% pe zi de întârziere (conform contractului nr. 235 din 01.06.2006). Aşteptăm în continuare de la dvs. documentele de confirmare a plăţii şi vă rugăm să ne contactaţi cât Aşteptăm în continuare de la dvs. documentele de confirmare a plăţii şi vă rugăm să ne contactaţi cât mai curând posibil, pentru clarificarea situaţiei. mai curând posibil, pentru clarificarea situaţiei.

Cu sinceritate, Cu sinceritate, Victor Ionescu Victor Ionescu Director financiar Director financiar

Anexe: Anexe: - copii după facturile nr. 3035 şi 3061 din august a.c.; - copii după facturile nr. 3035 şi 3061 din august a.c.; - extras de cont. - extras de cont.

ABCD S.R.L. ABCD S.R.L. cont nr cont nr . .

B.C.R. filiala SuceavaB.C.R. filiala Suceava

După alte 30 de zile, trimiteţi-i clientului rău-platnic o După alte 30 de zile, trimiteţi-i clientului rău-platnic o scrisoare de somatie ultimativă scrisoare de somatie ultimativă (vezi modelul nr. 2) (vezi modelul nr. 2) în care îl somaţi să execute plata în termen de 5 zile, în care îl somaţi să execute plata în termen de 5 zile, în caz contrar urmând să înceapă procedura executării în caz contrar urmând să înceapă procedura executării silite, conform reglementărilor legale în vigoare silite, conform reglementărilor legale în vigoare (Ordonanţa Guvernului nr. 5 privind procedura (Ordonanţa Guvernului nr. 5 privind procedura somaţiei de plată, publicată în M.Of. nr. 422 din 30 somaţiei de plată, publicată în M.Of. nr. 422 din 30 iulie 2001). iulie 2001).

În cazul în care nici ultima scrisoare de somaţie nu are În cazul în care nici ultima scrisoare de somaţie nu are efect, tot ceea ce vă rămâne de făcut este să efect, tot ceea ce vă rămâne de făcut este să încredinţaţi problema spre rezolvare departamentului încredinţaţi problema spre rezolvare departamentului dvs. juridic sau biroului de avocatură cu care lucraţi. dvs. juridic sau biroului de avocatură cu care lucraţi.

MODELUL nr. 2 (scrisoare de somatie MODELUL nr. 2 (scrisoare de somatie ultimativă)ultimativă)

9 octombrie 20069 octombrie 2006Stimaţi domni, Stimaţi domni, Somaţiile noastre anterioare, din 28 august şi, respectiv, 9 sep tembrie a.c., referitoare la sumele Somaţiile noastre anterioare, din 28 august şi, respectiv, 9 sep tembrie a.c., referitoare la sumele scadente de plată pe care firma dvs. ni le datorează, au rămas fără răspuns. scadente de plată pe care firma dvs. ni le datorează, au rămas fără răspuns. În acest moment, debitul dvs. se ridică la suma totală de 53.570 RON inclusiv penalităţi de În acest moment, debitul dvs. se ridică la suma totală de 53.570 RON inclusiv penalităţi de întârziere şi cheltuieli pentru somaţii, adăugate conform clauzelor contractuale. întârziere şi cheltuieli pentru somaţii, adăugate conform clauzelor contractuale. Vă informăm că, în cazul în care nu veţi efectua plata până la 15 octombrie a.c., problema va fi Vă informăm că, în cazul în care nu veţi efectua plata până la 15 octombrie a.c., problema va fi preluată de avocatul nostru, care va iniţia procedura executării silite conform reglementărilor preluată de avocatul nostru, care va iniţia procedura executării silite conform reglementărilor legale în vigoare (Ordonanţa Guvernului DT. 5 privind procedura somaţiei de plată, publicată în legale în vigoare (Ordonanţa Guvernului DT. 5 privind procedura somaţiei de plată, publicată în M.Of. DT. 422 din 30 iulie 2001). M.Of. DT. 422 din 30 iulie 2001).

Victor Ionescu Victor Ionescu Director financiar Director financiar

Situaţia creanţelor la data de 09.10.2006: Situaţia creanţelor la data de 09.10.2006: Nr. factură Nr. factură Data emiterii Data emiterii Scadenţă SumaScadenţă Suma

Penalităţi de întârziere Penalităţi de întârziere (0,1 % pe zi, (0,1 % pe zi, conform contractuluiconform contractului DT. 235 din 01.06.2006) 2.550DT. 235 din 01.06.2006) 2.550Cheltuieli cu somaţii 20Cheltuieli cu somaţii 20Total 53.570 RONTotal 53.570 RON

ABCD S.R.L. ABCD S.R.L. cont nr ••••.•.••••••••••.••••. cont nr ••••.•.••••••••••.••••.

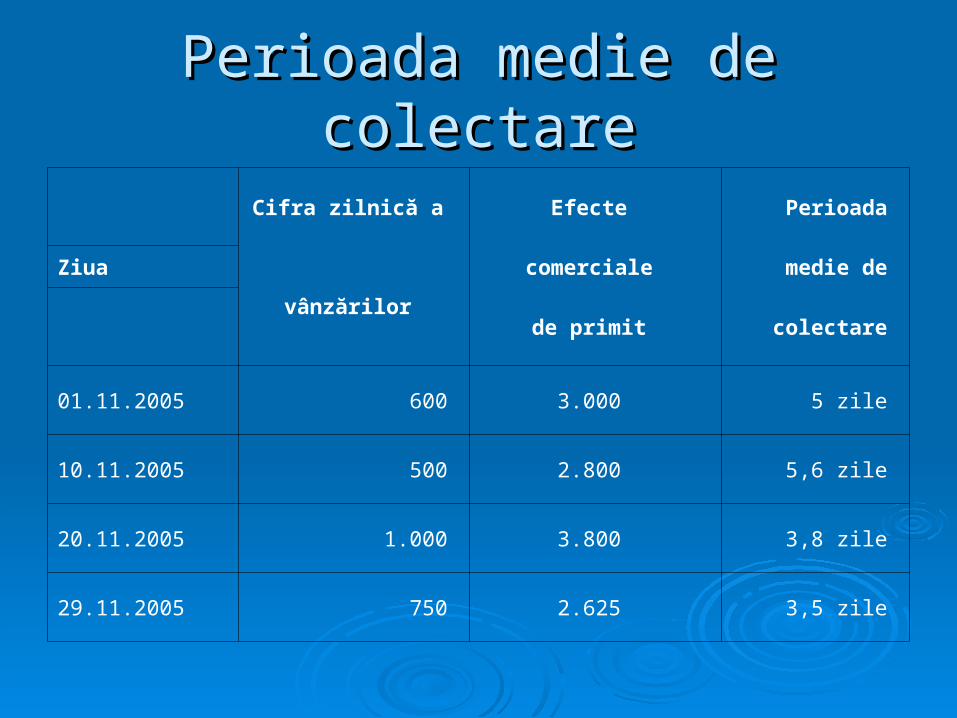

1. Perioada medie de colectare 1. Perioada medie de colectare Perioada medie de colectare (durata Perioada medie de colectare (durata

medie de încasare a clienţilor) indică medie de încasare a clienţilor) indică eficienţa politicii de credite a unei firme.eficienţa politicii de credite a unei firme.

Se calculează ca raport între valoarea Se calculează ca raport între valoarea efectelor comerciale de primit şi cifra efectelor comerciale de primit şi cifra zilnică a vânzărilor: zilnică a vânzărilor:

Perioada medie de colectare = Perioada medie de colectare = Valoarea efectelor comerciale de primit Valoarea efectelor comerciale de primit

Cifra zilnică a vânzărilor Cifra zilnică a vânzărilor

Perioada medie de colectarePerioada medie de colectare

2. Schema vechimii efectelor comerciale 2. Schema vechimii efectelor comerciale clasifică efectele comerciale de primit pe clasifică efectele comerciale de primit pe grupe de vechime.grupe de vechime.

Efecte

Grupa de Grupa de Grupa de

comerciale

Luna de primit vechime vechime vechime

(total) 0-15 zile 15-30 zile 30-60 zile

Mai 35.000 25.000 10.000 -

Iunie 42.000 20.000 20.000 2.000

Iulie 30.000 10.000 10.000 10.000

August 28.000 5.000 11.000 12.000

Ponderea în procente pe grupe Ponderea în procente pe grupe de vârste din totalde vârste din total

Efecte

Gmpade Grupa de Gmpade

comerciale

Luna de primit vechime vechime vechime

(total) 0-15 zile 15-30 zile 30-60 zile

Mai 35.000 71.4% 28,6% -

Iunie 42.000 47,6% 47,6% 4,8%

Iulie 30.000 33,3% 33,3% 33,4%

August 28.000 17,8% 39,2% 43%

Sfaturi de urmatSfaturi de urmat

În cazul în care situaţia recuperării efectelor În cazul în care situaţia recuperării efectelor comerciale de primit se înrăutăţeşte, primele comerciale de primit se înrăutăţeşte, primele măsuri măsuri pe care vi le recomandăm să le luaţi pe care vi le recomandăm să le luaţi sunt următoarele: sunt următoarele: stoparea vânzărilor pe credit; stoparea vânzărilor pe credit; creşterea pragului la standardul de credit; creşterea pragului la standardul de credit; scrisori de avertizare pentru clienţii cu întârzieri între scrisori de avertizare pentru clienţii cu întârzieri între

10 şi 30 zile; 10 şi 30 zile; somaţii de plată pentru clienţii care au depăşit cu 30 somaţii de plată pentru clienţii care au depăşit cu 30

de zile data-limită stabilită pentru plata datoriei. de zile data-limită stabilită pentru plata datoriei.

FINANŢAREA PRIN CREDITE FINANŢAREA PRIN CREDITE BANCAREBANCARE

Creditele pe termen scurt Creditele pe termen scurt se acordă pe o perioadă de se acordă pe o perioadă de cel mult 1 cel mult 1 an. an. În cazul împrumuturilor pe termen scurt acordate firmelor sau în În cazul împrumuturilor pe termen scurt acordate firmelor sau în cazul creditelor de consum, cazul creditelor de consum, rambursarea rambursarea se face de obicei integral se face de obicei integral la scadenţă. la scadenţă. Dobânda, Dobânda, care variază în funcţie de destinaţia care variază în funcţie de destinaţia creditului, se plăteşte fie trimestrial, fie la scadenţă. creditului, se plăteşte fie trimestrial, fie la scadenţă.

Creditele pe termen mediu Creditele pe termen mediu au scadenţa de rambursare între au scadenţa de rambursare între 1 şi 5 1 şi 5 ani. ani. Ele se acordă pentru activitatea de import/export, pe bază de Ele se acordă pentru activitatea de import/export, pe bază de contracte ferme, sau pentru activitatea de investiţii cu eficienţă contracte ferme, sau pentru activitatea de investiţii cu eficienţă dovedită. dovedită. Rambursarea Rambursarea poate fi făcută în tranşe lunare, trimes triale poate fi făcută în tranşe lunare, trimes triale sau anuale, la care se adaugă sau anuale, la care se adaugă dobânda, dobânda, a cărei rată va fi mai mare a cărei rată va fi mai mare decât cea a împrumuturilor pe termen scurt. decât cea a împrumuturilor pe termen scurt.

Creditele pe termen lung Creditele pe termen lung au scadenţa de rambursare au scadenţa de rambursare mai mare mai mare de 5 ani. de 5 ani. Ele se acordă pentru investiţiile pe termen lung, cu durata Ele se acordă pentru investiţiile pe termen lung, cu durata de folosinţă îndelungată, cum ar fi cele pentru construcţii de hale de folosinţă îndelungată, cum ar fi cele pentru construcţii de hale industriale, depozite etc. industriale, depozite etc. Rambursarea Rambursarea se face eşalonat: lunar, se face eşalonat: lunar, trimestrial, semestrial sau anual. trimestrial, semestrial sau anual.

Destinaţia creditelor Destinaţia creditelor

Un împrumut contractat de la bancă poate fi Un împrumut contractat de la bancă poate fi destinat activităţii curente sau investiţiilor. Astfel: destinat activităţii curente sau investiţiilor. Astfel:

creditele curente creditele curente au cea mai mare pondere, au cea mai mare pondere, fiind des tinate acoperirii nevoilor curente (pe fiind des tinate acoperirii nevoilor curente (pe termen scurt) de finanţare a activităţii productive termen scurt) de finanţare a activităţii productive a firmei; a firmei;

creditele pentru investiţii creditele pentru investiţii se acordă pe termen se acordă pe termen mediu sau lung, având ca destinaţie construirea mediu sau lung, având ca destinaţie construirea de obiective industriale sau clădiri, ca şi de obiective industriale sau clădiri, ca şi achiziţionarea unor bunuri de mare valoare. achiziţionarea unor bunuri de mare valoare. Garanţia materială este însăşi investiţia, plus Garanţia materială este însăşi investiţia, plus alte active care aparţin firmei. alte active care aparţin firmei.

Creditele pe termen scurt şi Creditele pe termen scurt şi mediumediu

În cazul firmelor, creditul acordat de bancă pe termen scurt şi mediu trebuie să În cazul firmelor, creditul acordat de bancă pe termen scurt şi mediu trebuie să satisfacă nevoile satisfacă nevoile temporare temporare ale afacerilor şi să suplinească insuficienţa ale afacerilor şi să suplinească insuficienţa temporară a capitalului lichid. temporară a capitalului lichid.

avansurile în cont curent avansurile în cont curent satisfac necesităţile curente de acoperire a satisfac necesităţile curente de acoperire a cheltuielilor imprevizibile. Aceste credi te nu au un termen fix de rambursare, cheltuielilor imprevizibile. Aceste credi te nu au un termen fix de rambursare, acordarea lor fiind condiţionată de existenţa unor depozite bancare sau acordarea lor fiind condiţionată de existenţa unor depozite bancare sau încasări probabile compensatorii cu care, de obicei, se şi garantează încasări probabile compensatorii cu care, de obicei, se şi garantează rambursarea creditului; rambursarea creditului;

liniile de credit liniile de credit permit accesul firmei dvs. la sume a căror valoare se înscrie permit accesul firmei dvs. la sume a căror valoare se înscrie în limita unui plafon maxim, aprobat de bancă; tragerile (luarea banilor în în limita unui plafon maxim, aprobat de bancă; tragerile (luarea banilor în tranşe) nu se fac la termene dinainte stabilite, ci în momentul în care firma are tranşe) nu se fac la termene dinainte stabilite, ci în momentul în care firma are nevoie de bani; astfel nu apare riscul ca firma dvs. să ia un împrumut pentru nevoie de bani; astfel nu apare riscul ca firma dvs. să ia un împrumut pentru care trebuie să plătească dobândă, dar pe care să nu mai fie nevoie să-I care trebuie să plătească dobândă, dar pe care să nu mai fie nevoie să-I folosească integral; folosească integral;

creditele pe stoc creditele pe stoc se acordă pe baza unei garanţii reale, adică pe baza se acordă pe baza unei garanţii reale, adică pe baza stocului de marfă din depozit. Evident, condiţia pe care o va pune banca va fi stocului de marfă din depozit. Evident, condiţia pe care o va pune banca va fi ca aceste stocuri să aibă desfacere asigurată (bunurile respective să fie cerute ca aceste stocuri să aibă desfacere asigurată (bunurile respective să fie cerute pe piaţă). pe piaţă).

Cum să luaţi corect decizia Cum să luaţi corect decizia contractării unui credit bancar contractării unui credit bancar

Când vă gândiţi să vă finanţaţi proiectele printr-un credit bancar, este Când vă gândiţi să vă finanţaţi proiectele printr-un credit bancar, este bine să aveţi în vedere şi următoarele implicaţii: bine să aveţi în vedere şi următoarele implicaţii:

cifra de afaceri şi profitul firmei dvs. sunt indicatori deosebit de cifra de afaceri şi profitul firmei dvs. sunt indicatori deosebit de importanţi pentru bancă în luarea deciziei de acordare a creditului; importanţi pentru bancă în luarea deciziei de acordare a creditului;

va trebui să dovediţi băncii că sunteţi o firmă în continuă evoluţie şi va trebui să dovediţi băncii că sunteţi o firmă în continuă evoluţie şi dezvoltare, că aveţi un potenţial deosebit şi un viitor cert; dezvoltare, că aveţi un potenţial deosebit şi un viitor cert;

veţi fi obligat să prezentaţi garanţii, precum valori imobiliare sau veţi fi obligat să prezentaţi garanţii, precum valori imobiliare sau titluri de stat. Băncile cer aceste garanţii pentru a fi sigure că, în titluri de stat. Băncile cer aceste garanţii pentru a fi sigure că, în cazul imposibilităţii rambursării creditului, vor avea ce vinde pentru cazul imposibilităţii rambursării creditului, vor avea ce vinde pentru a-şi recupera banii împrumutaţi; a-şi recupera banii împrumutaţi;

puteţi folosi creditele bancare nu doar pentru a achiziţiona bunuri, ci puteţi folosi creditele bancare nu doar pentru a achiziţiona bunuri, ci şi pentru finanţarea activităţilor curente, ce pot include servicii, şi pentru finanţarea activităţilor curente, ce pot include servicii, salarii şi alte cheltuieli, pe care un credit de leasing, de exemplu, nu salarii şi alte cheltuieli, pe care un credit de leasing, de exemplu, nu le poate acoperi; le poate acoperi;

bunurile vor intra în patrimoniul dvs. din momentul achiziţionării lor bunurile vor intra în patrimoniul dvs. din momentul achiziţionării lor (sau, după caz, din momentul achitării lor). (sau, după caz, din momentul achitării lor).

ACORDAREA CREDITELOR PE ACORDAREA CREDITELOR PE BAZA SCORULUIBAZA SCORULUI

experienţa bancară a condus la dezvoltarea experienţa bancară a condus la dezvoltarea unor metode de încadrare a firmelor solicitante unor metode de încadrare a firmelor solicitante în în clase de risc, clase de risc, cu ajutorul unei note medii sau cu ajutorul unei note medii sau punctaj. punctaj.

În funcţie de clasa de risc în care este În funcţie de clasa de risc în care este poziţionată, firma solicitantă va primi sau nu poziţionată, firma solicitantă va primi sau nu creditul cerut. creditul cerut.

Credit-scoringul Credit-scoringul poate fi exprimat ca o notaţie poate fi exprimat ca o notaţie prin care banca evaluează performanţele prin care banca evaluează performanţele economice ale firmei solicitante în vederea economice ale firmei solicitante în vederea acordării creditului. acordării creditului.

Analiza bonităţii (capacităţii de rambursare a creditelor) unei firme Analiza bonităţii (capacităţii de rambursare a creditelor) unei firme solicitante de credit se face acordând un număr de puncte fiecărui solicitante de credit se face acordând un număr de puncte fiecărui criteriu din sistemul de criterii stabilit de către fiecare bancă pe baza criteriu din sistemul de criterii stabilit de către fiecare bancă pe baza experienţei proprii. experienţei proprii.

criterii cantitative criterii cantitative - ţin de activitatea propriu-zisă a firmei şi sunt de - ţin de activitatea propriu-zisă a firmei şi sunt de fapt indicatori calculaţi pe baza datelor culese din bilanţul contabil fapt indicatori calculaţi pe baza datelor culese din bilanţul contabil (inclusiv contul de profit şi pierdere) şi din balanţele de verificare: (inclusiv contul de profit şi pierdere) şi din balanţele de verificare: indicatori indicatori de lichiditate, de solvabilitate şi de rentabilitate;de lichiditate, de solvabilitate şi de rentabilitate;

criterii calitative criterii calitative - nu ţin de activitatea propriu-zisă a firmei (tipul - nu ţin de activitatea propriu-zisă a firmei (tipul firmei, calitatea managementului firmei, ramura economică din care firmei, calitatea managementului firmei, ramura economică din care face parte etc.). face parte etc.).

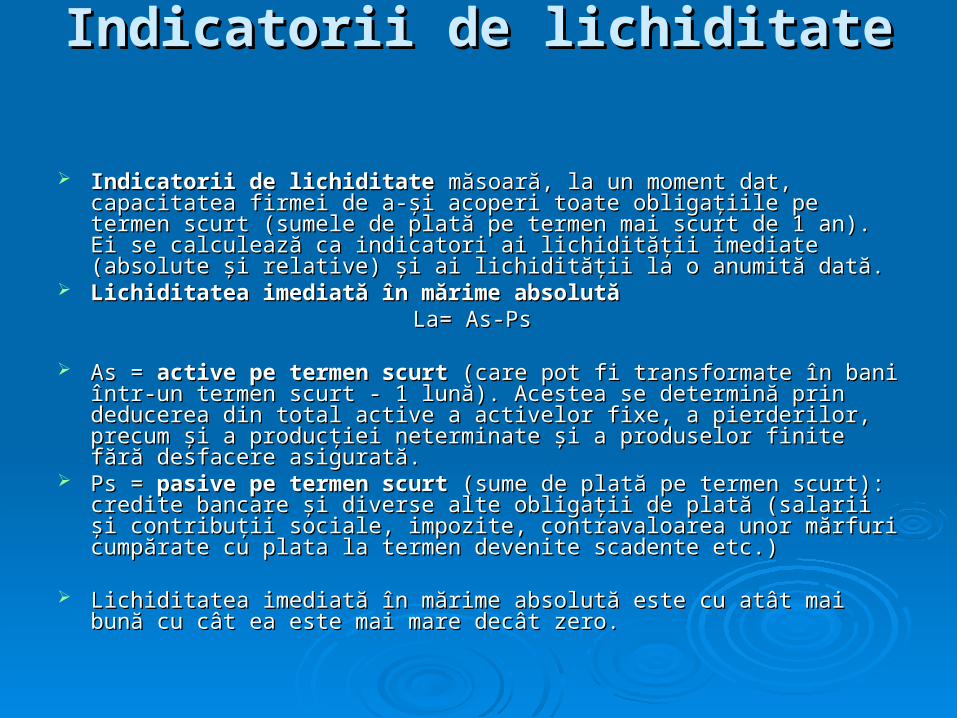

Indicatorii de lichiditate Indicatorii de lichiditate

Indicatorii de lichiditate Indicatorii de lichiditate măsoară, la un moment dat, capacitatea firmei de măsoară, la un moment dat, capacitatea firmei de a-şi acoperi toate obligaţiile pe termen scurt (sumele de plată pe termen mai a-şi acoperi toate obligaţiile pe termen scurt (sumele de plată pe termen mai scurt de 1 an). Ei se calculează ca indicatori ai lichidităţii imediate (absolute scurt de 1 an). Ei se calculează ca indicatori ai lichidităţii imediate (absolute şi relative) şi ai lichidităţii la o anumită dată. şi relative) şi ai lichidităţii la o anumită dată.

Lichiditatea imediată în mărime absolută Lichiditatea imediată în mărime absolută La= As-Ps La= As-Ps

As = As = active pe termen scurt active pe termen scurt (care pot fi transformate în bani într-un termen (care pot fi transformate în bani într-un termen scurt - 1 lună). Acestea se determină prin deducerea din total active a scurt - 1 lună). Acestea se determină prin deducerea din total active a activelor fixe, a pierderilor, precum şi a producţiei neterminate şi a activelor fixe, a pierderilor, precum şi a producţiei neterminate şi a produselor finite fără desfacere asigurată. produselor finite fără desfacere asigurată.

Ps = Ps = pasive pe termen scurt pasive pe termen scurt (sume de plată pe termen scurt): credite (sume de plată pe termen scurt): credite bancare şi diverse alte obligaţii de plată (salarii şi contribuţii sociale, bancare şi diverse alte obligaţii de plată (salarii şi contribuţii sociale, impozite, contravaloarea unor mărfuri cumpărate cu plata la termen impozite, contravaloarea unor mărfuri cumpărate cu plata la termen devenite scadente etc.) devenite scadente etc.)

Lichiditatea imediată în mărime absolută este cu atât mai bună cu cât ea Lichiditatea imediată în mărime absolută este cu atât mai bună cu cât ea este mai mare decât zero. este mai mare decât zero.

Lichiditatea imediată în mărime relativă Lichiditatea imediată în mărime relativă Lr = Lr = As As x 100 x 100

Ps Ps As = active pe termen scurt As = active pe termen scurt Ps = pasive pe termen scurt Ps = pasive pe termen scurt

Lichiditatea imediată în mărime relativă este cu Lichiditatea imediată în mărime relativă este cu atât mai bună cu cât ea este mai mare, limita atât mai bună cu cât ea este mai mare, limita minimă acceptată fiind 100%. Sub această minimă acceptată fiind 100%. Sub această limită, cererea de credite se respinge. limită, cererea de credite se respinge.

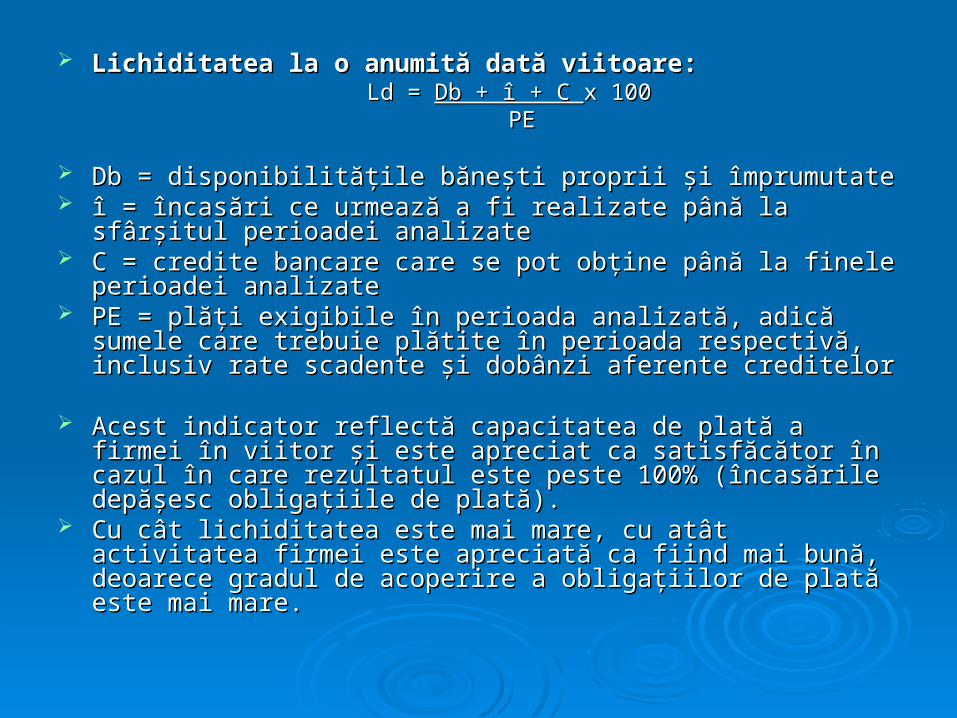

Lichiditatea la o anumită dată viitoare: Lichiditatea la o anumită dată viitoare: Ld = Ld = Db + î + C Db + î + C x 100 x 100

PE PE

Db = disponibilităţile băneşti proprii şi împrumutate Db = disponibilităţile băneşti proprii şi împrumutate î = încasări ce urmează a fi realizate până la sfârşitul perioadei î = încasări ce urmează a fi realizate până la sfârşitul perioadei

analizate analizate C = credite bancare care se pot obţine până la finele perioadei C = credite bancare care se pot obţine până la finele perioadei

analizate analizate PE = plăţi exigibile în perioada analizată, adică sumele care trebuie PE = plăţi exigibile în perioada analizată, adică sumele care trebuie

plătite în perioada respectivă, inclusiv rate scadente şi dobânzi plătite în perioada respectivă, inclusiv rate scadente şi dobânzi aferente creditelor aferente creditelor

Acest indicator reflectă capacitatea de plată a firmei în viitor şi este Acest indicator reflectă capacitatea de plată a firmei în viitor şi este apreciat ca satisfăcător în cazul în care rezultatul este peste 100% apreciat ca satisfăcător în cazul în care rezultatul este peste 100% (încasările depăşesc obligaţii le de plată). (încasările depăşesc obligaţii le de plată).

Cu cât lichiditatea este mai mare, cu atât activitatea firmei este Cu cât lichiditatea este mai mare, cu atât activitatea firmei este apreciată ca fiind mai bună, deoarece gradul de acoperire a apreciată ca fiind mai bună, deoarece gradul de acoperire a obligaţiilor de plată este mai mare. obligaţiilor de plată este mai mare.

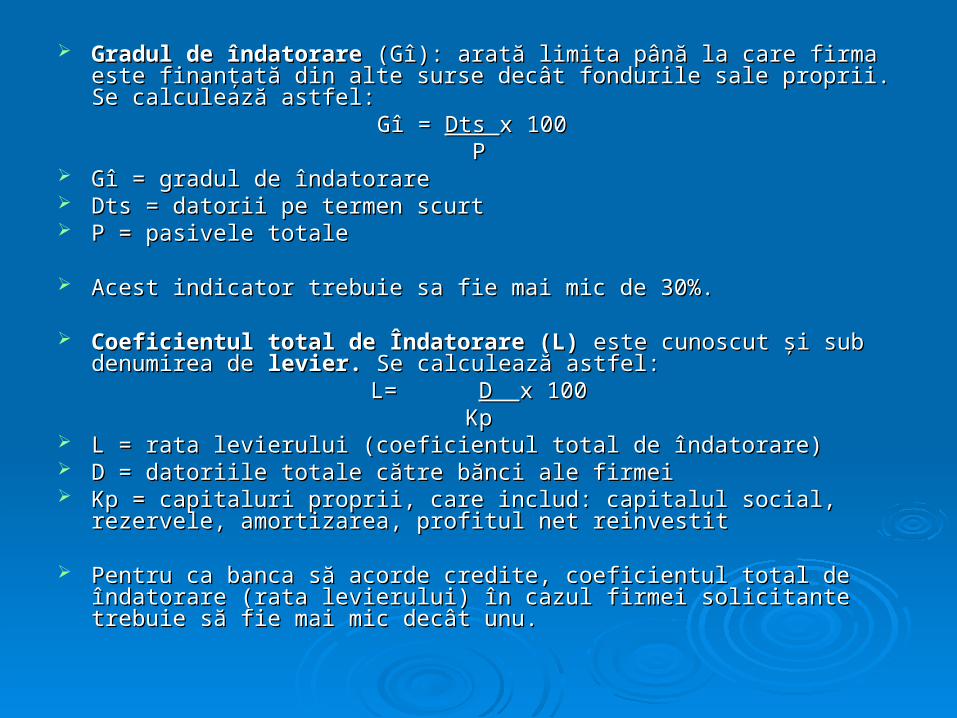

Gradul de îndatorare Gradul de îndatorare (Gî): arată limita până la care firma este finanţată din (Gî): arată limita până la care firma este finanţată din alte surse decât fondurile sale proprii. Se calculează astfel: alte surse decât fondurile sale proprii. Se calculează astfel:

Gî = Gî = Dts Dts x 100 x 100 P P

Gî = gradul de îndatorare Gî = gradul de îndatorare Dts = datorii pe termen scurt Dts = datorii pe termen scurt P = pasivele totale P = pasivele totale

Acest indicator trebuie sa fie mai mic de 30%. Acest indicator trebuie sa fie mai mic de 30%.

Coeficientul total de Îndatorare (L) Coeficientul total de Îndatorare (L) este cunoscut şi sub denumirea de este cunoscut şi sub denumirea de levier. levier. Se calculează astfel: Se calculează astfel:

L= L= D D x 100x 100 Kp Kp

L = rata levierului (coeficientul total de îndatorare) L = rata levierului (coeficientul total de îndatorare) D = datoriile totale către bănci ale firmei D = datoriile totale către bănci ale firmei Kp = capitaluri proprii, care includ: capitalul social, rezervele, amortizarea, Kp = capitaluri proprii, care includ: capitalul social, rezervele, amortizarea,

profitul net rein vestit profitul net rein vestit

Pentru ca banca să acorde credite, coeficientul total de îndatorare (rata Pentru ca banca să acorde credite, coeficientul total de îndatorare (rata levierului) în cazul firmei solicitante trebuie să fie mai mic decât unu. levierului) în cazul firmei solicitante trebuie să fie mai mic decât unu.

Indicatorii de solvabilitate Indicatorii de solvabilitate Indicatorii de Indicatorii de solvabilitate reflectă gradul în care firma poate face fată obligatiilor de plată. solvabilitate reflectă gradul în care firma poate face fată obligatiilor de plată. Solvabilitatea patrimonială (Sp), Solvabilitatea patrimonială (Sp), care se calculează astfel: care se calculează astfel:

Sp=Sp=Kp Kp x 100x 100 P P

Kp = capital propriu Kp = capital propriu P = pasivele totale din bilanţul contabil P = pasivele totale din bilanţul contabil Indicatorul este considerat optim atunci când rezulta tul obţinut este mai mare de 30%. O Indicatorul este considerat optim atunci când rezulta tul obţinut este mai mare de 30%. O

valoare apropiată de 100% arată că firma nu are datorii şi că activele sale au acoperire în valoare apropiată de 100% arată că firma nu are datorii şi că activele sale au acoperire în sursele sale proprii de finanţare. sursele sale proprii de finanţare.

• • Rata de acoperire a datoriilor totale (Radt) Rata de acoperire a datoriilor totale (Radt) Radt =Radt =PP x 100 x 100

Kp Kp P = total pasiv P = total pasiv Kp = capital propriu Kp = capital propriu Acest indicator trebuie să fie mai mic sau cel mult egal cu 200%. Acest indicator trebuie să fie mai mic sau cel mult egal cu 200%.

• • Rata datoriilor financiare (Rdf) Rata datoriilor financiare (Rdf) Rdf= Rdf= Df Df x 100 x 100

Kperm Kperm Rdf = rata datoriilor financiare Rdf = rata datoriilor financiare Df = datoriile financiare către bănci, adică cele cu scadenţa mai mare de un an Df = datoriile financiare către bănci, adică cele cu scadenţa mai mare de un an Kperm = capitaluri permanente: capitaluri pro prii + datoriile financiare Kperm = capitaluri permanente: capitaluri pro prii + datoriile financiare Firma poate beneficia de credite pe termen lung dacă Rdf este mai mică de 50%. Firma poate beneficia de credite pe termen lung dacă Rdf este mai mică de 50%.

• • Durata medie de stocare (Ds) Durata medie de stocare (Ds) Ds= Ds= S S x 360 x 360

Cp Cp Ds = durata medie de stocare Ds = durata medie de stocare S = valoarea anuală a stocurilor S = valoarea anuală a stocurilor Cp = costuri de producţie anuale Cp = costuri de producţie anuale Acest indicator este exprimat în număr de zile şi creează o imagine asupra mişcării Acest indicator este exprimat în număr de zile şi creează o imagine asupra mişcării

stocurilor. Cu cât durata în zile este mai mare, cu atât situaţia este apreci ată mai stocurilor. Cu cât durata în zile este mai mare, cu atât situaţia este apreci ată mai nefavorabil. nefavorabil.

• • Rotaţia creanţelor (Rc) Rotaţia creanţelor (Rc) Rc= Rc= C x C x 360 360

CA CA Rc = rotaţia creanţelor Rc = rotaţia creanţelor C = valoarea anuală a creanţelor C = valoarea anuală a creanţelor CA = cifra de afaceri anuală CA = cifra de afaceri anuală Acest indicator este exprimat în număr de zile şi reflectă intervalul mediu de încasare Acest indicator este exprimat în număr de zile şi reflectă intervalul mediu de încasare

a creanţelor de către firmă. Cu cât numărul de zile este mai mic, cu atât situaţia fIrmei a creanţelor de către firmă. Cu cât numărul de zile este mai mic, cu atât situaţia fIrmei este mai bună. este mai bună.

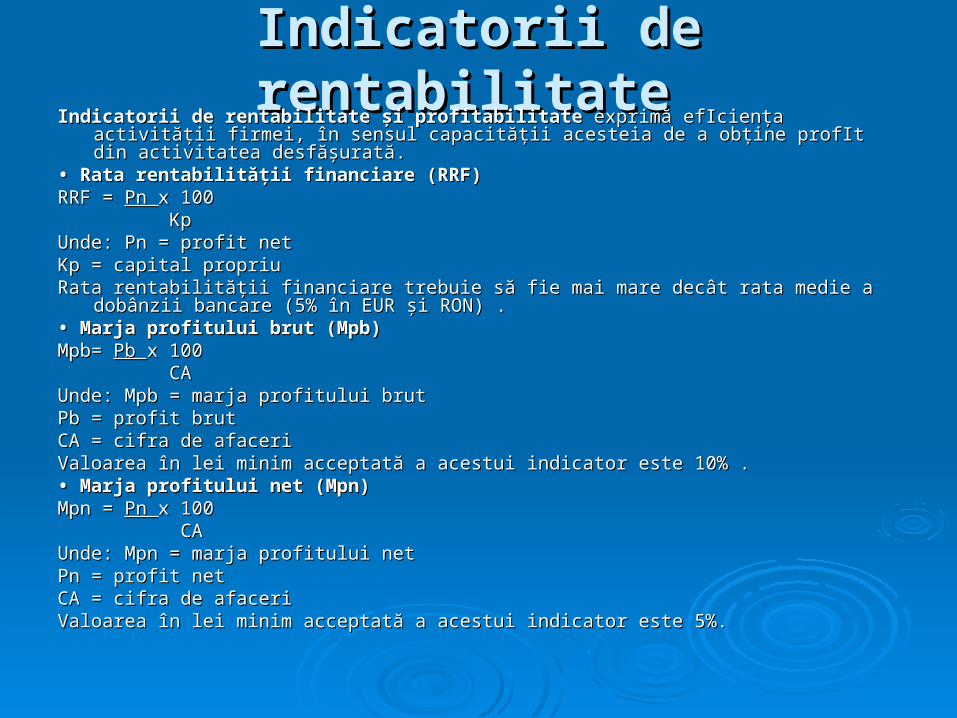

Indicatorii de rentabilitate Indicatorii de rentabilitate Indicatorii de rentabilitate şi profitabilitate Indicatorii de rentabilitate şi profitabilitate exprimă efIcienţa activităţii firmei, în sensul capacităţii exprimă efIcienţa activităţii firmei, în sensul capacităţii

acesteia de a obţine profIt din activitatea desfăşurată. acesteia de a obţine profIt din activitatea desfăşurată. • • Rata rentabilităţii financiare (RRF) Rata rentabilităţii financiare (RRF) RRF = RRF = Pn Pn x 100 x 100 Kp Kp Unde: Pn = profit net Unde: Pn = profit net Kp = capital propriu Kp = capital propriu Rata rentabilităţii financiare trebuie să fie mai mare decât rata medie a dobânzii bancare (5% în EUR Rata rentabilităţii financiare trebuie să fie mai mare decât rata medie a dobânzii bancare (5% în EUR

şi RON) . şi RON) . • • Marja profitului brut (Mpb) Marja profitului brut (Mpb) Mpb= Mpb= Pb Pb x 100 x 100 CA CA Unde: Mpb = marja profitului brut Unde: Mpb = marja profitului brut Pb = profit brut Pb = profit brut CA = cifra de afaceri CA = cifra de afaceri Valoarea în lei minim acceptată a acestui indicator este 10% . Valoarea în lei minim acceptată a acestui indicator este 10% . • • Marja profitului net (Mpn) Marja profitului net (Mpn) Mpn = Mpn = Pn Pn x 100 x 100 CA CA Unde: Mpn = marja profitului net Unde: Mpn = marja profitului net Pn = profit net Pn = profit net CA = cifra de afaceri CA = cifra de afaceri Valoarea în lei minim acceptată a acestui indicator este 5%. Valoarea în lei minim acceptată a acestui indicator este 5%.

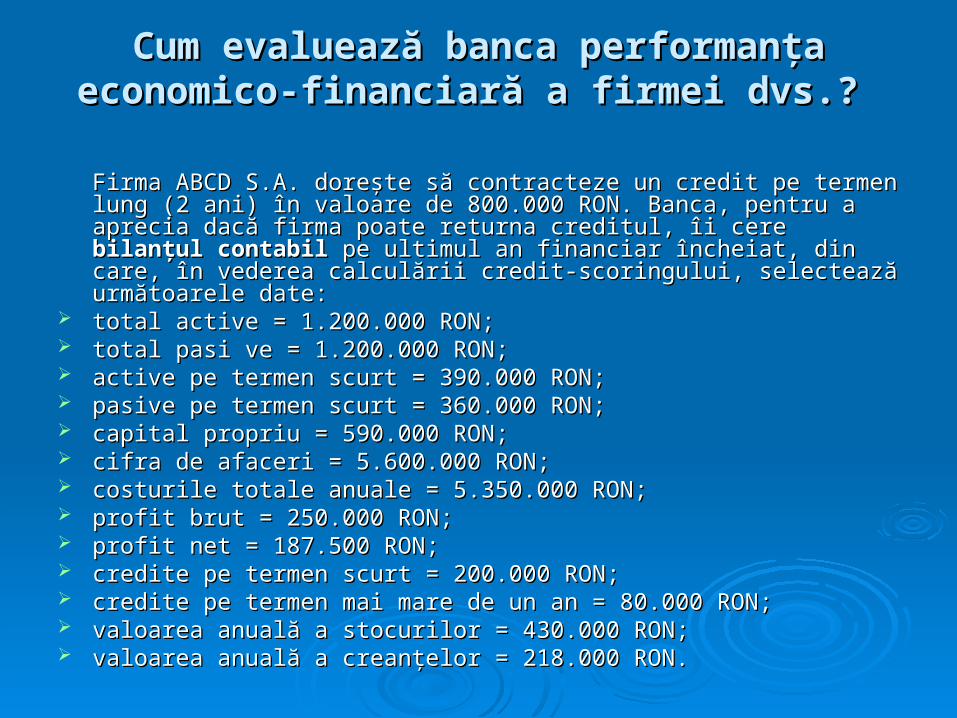

Cum evaluează banca performanţa economico-Cum evaluează banca performanţa economico-financiară a firmei dvs.? financiară a firmei dvs.?

Firma ABCD S.A. doreşte să contracteze un credit pe termen lung (2 ani) în Firma ABCD S.A. doreşte să contracteze un credit pe termen lung (2 ani) în valoare de 800.000 RON. Banca, pentru a aprecia dacă firma poate returna valoare de 800.000 RON. Banca, pentru a aprecia dacă firma poate returna credi tul, îi cere credi tul, îi cere bilanţul contabil bilanţul contabil pe ultimul an financiar încheiat, din care, pe ultimul an financiar încheiat, din care, în vederea calculării credit-scoringu lui, selectează următoarele date: în vederea calculării credit-scoringu lui, selectează următoarele date:

total active = 1.200.000 RON; total active = 1.200.000 RON; total pasi ve = 1.200.000 RON; total pasi ve = 1.200.000 RON; active pe termen scurt = 390.000 RON; active pe termen scurt = 390.000 RON; pasive pe termen scurt = 360.000 RON; pasive pe termen scurt = 360.000 RON; capital propriu = 590.000 RON; capital propriu = 590.000 RON; cifra de afaceri = 5.600.000 RON; cifra de afaceri = 5.600.000 RON; costurile totale anuale = 5.350.000 RON; costurile totale anuale = 5.350.000 RON; profit brut = 250.000 RON; profit brut = 250.000 RON; profit net = 187.500 RON; profit net = 187.500 RON; credite pe termen scurt = 200.000 RON; credite pe termen scurt = 200.000 RON; credite pe termen mai mare de un an = 80.000 RON; credite pe termen mai mare de un an = 80.000 RON; valoarea anuală a stocurilor = 430.000 RON; valoarea anuală a stocurilor = 430.000 RON; valoarea anuală a creanţelor = 218.000 RON. valoarea anuală a creanţelor = 218.000 RON.

De asemenea, banca a mai solicitat date despre: De asemenea, banca a mai solicitat date despre: forma de organizare a firmei - societate pe acţiuni, cu capital integral forma de organizare a firmei - societate pe acţiuni, cu capital integral

românesc; românesc; sectorul în care firma îşi desfăşoară activitatea - servicii; sectorul în care firma îşi desfăşoară activitatea - servicii; poziţia firmei în ramura în care îşi desfăşoară activi tatea - medie; poziţia firmei în ramura în care îşi desfăşoară activi tatea - medie; calitatea echipei de conducere - foarte bună; calitatea echipei de conducere - foarte bună; calitatea şi volumul garanţiilor pe care firma le poate oferi - imobiliare, calitatea şi volumul garanţiilor pe care firma le poate oferi - imobiliare,

200% faţă de valoarea creditului solicitat. 200% faţă de valoarea creditului solicitat. Aceste criterii de evaluare au fost elaborate de banca respectivă Aceste criterii de evaluare au fost elaborate de banca respectivă astfel ca, pe baza calculelor efectuate privind indicatorii firmei şi a astfel ca, pe baza calculelor efectuate privind indicatorii firmei şi a altor aspecte apreciate ca rele vante din punctul ei de vedere, altor aspecte apreciate ca rele vante din punctul ei de vedere, creditul solicitat să poată fi încadrat într-una din clasele de risc. creditul solicitat să poată fi încadrat într-una din clasele de risc. Punctajul de încadrare pe clase de risc a unui credit este: Punctajul de încadrare pe clase de risc a unui credit este:

clasa A: peste 55 de puncte; clasa A: peste 55 de puncte; clasa B: între 45 şi 55 de puncte; clasa B: între 45 şi 55 de puncte; clasa C: între 35 şi 45 de puncte; clasa C: între 35 şi 45 de puncte; clasa D: sub 35 de puncte. clasa D: sub 35 de puncte.

Se va acorda credit astfel: Se va acorda credit astfel: pentru clasa A: în valoare de maximum 5.000.000 RON; pentru clasa A: în valoare de maximum 5.000.000 RON; pentru clasa B: în valoare de maximum 1.000.000 RON; pentru clasa B: în valoare de maximum 1.000.000 RON; pentru clasa C: în valoare de maximum 200.000 RON; pentru clasa C: în valoare de maximum 200.000 RON; în timp ce pentru clasa D se va refuza acordarea creditului. în timp ce pentru clasa D se va refuza acordarea creditului.

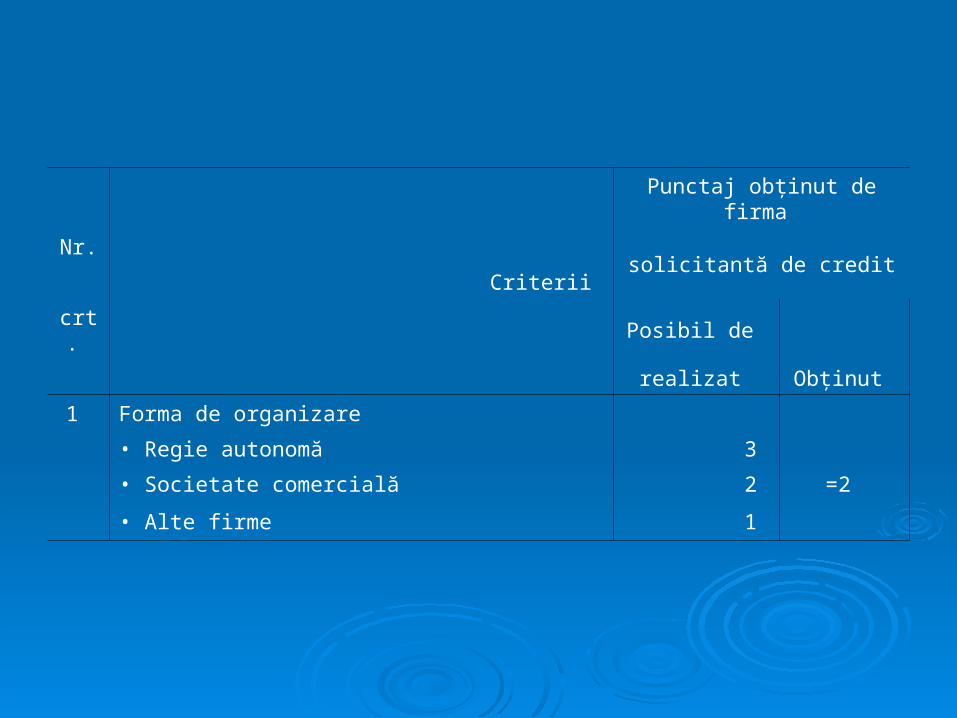

Punctaj obţinut de firma

Nr. solicitantă de credit

Criterii

crt. Posibil de

realizat Obţinut

1 Forma de organizare

• Regie autonomă 3

• Societate comercială 2 =2

• Alte firme 1

Punctaj obţinut de firma

Nr. solicitantă de credit

crt. Criterii

Posibil de Obţinut

realizat

2 Sectorul În care Îşi desfăşoară activitatea

• Producţia industrială şi agricolă 3

• Transporturi şi telecomunicaţii 2

• Comerţ-turism 1

• Prestări de servicii 2 =2

• Alte sectoare 1

3 Poziţia firmei În ramura din care face parte

• Deţine locul primordial 4

• Detine o pozitie medie 3 =3

• Nu are importanţă în ramură 1

4 Calitatea conducerii

• foarte bună 5 =5

• bună 3

• satisfăcătoare 1

5 Garanţii

• depozite în lei şi alte valute, acreditive

deschise 5

• active mobile si imobile care se pOt transfor-

ma rapid în bani lichizi 1 =4

• cesionarea creanţelor 3

• gajuri, ipoteci şi alte garantii reale 2

• lipsa garanţiei eliminatoriu

6 Situaţia economico-tinanciară

• Cifra de afaceri:

• peste 3.000.000 mii lei 3 =3

• între 1.000.000 şi 3.000.000 mii lei 2

• sub 1.000.000 mii lei I

• Profit brut:

• peste 200.000 mii lei 3 =3

• între 100.000 şi 200.000 mii lei 2

• sub 100.000 mii lei I

7 Rata rentabilităţii financiare

• peste 30% 3 =3

• între 10 şi 30% 2

• până la 10% I

• pierdere eliminatoriu

8 Profitabilitatea brută

• sub 10% O =0

• între 10 şi 20% 2

• peste 20% 4

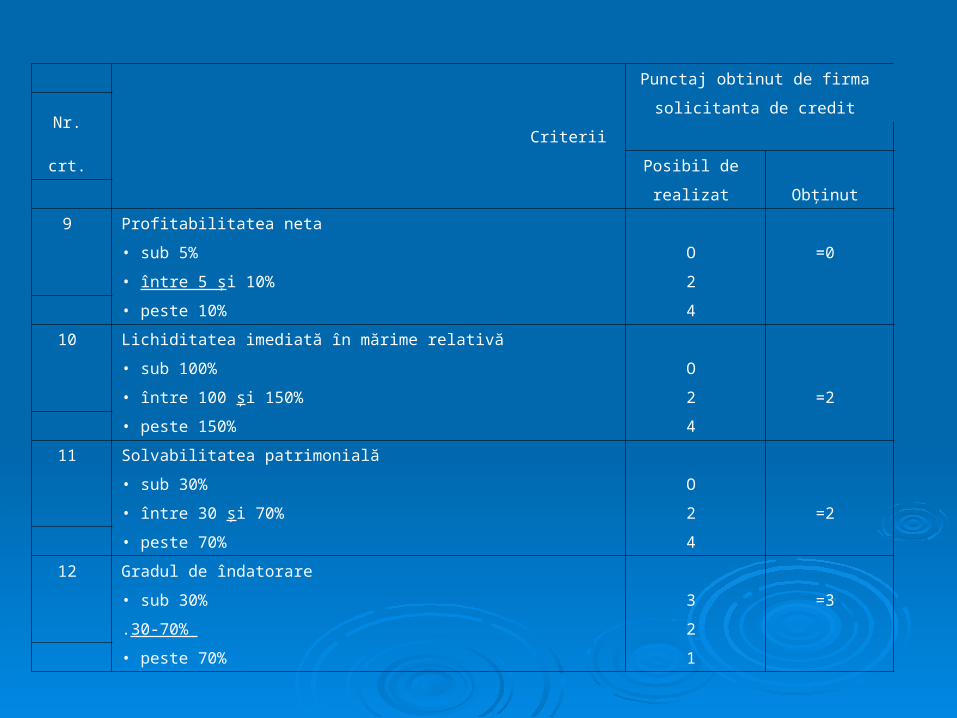

Punctaj obtinut de firma

Nr. solicitanta de credit

Criterii

crt. Posibil de

realizat Obţinut

9 Profitabilitatea neta

• sub 5% O =0

• între 5 şi 10% 2

• peste 10% 4

10 Lichiditatea imediată în mărime relativă

• sub 100% O

• între 100 şi 150% 2 =2

• peste 150% 4

11 Solvabilitatea patrimonială

• sub 30% O

• între 30 şi 70% 2 =2

• peste 70% 4

12 Gradul de îndatorare

• sub 30% 3 =3

.30-70% 2

• peste 70% 1

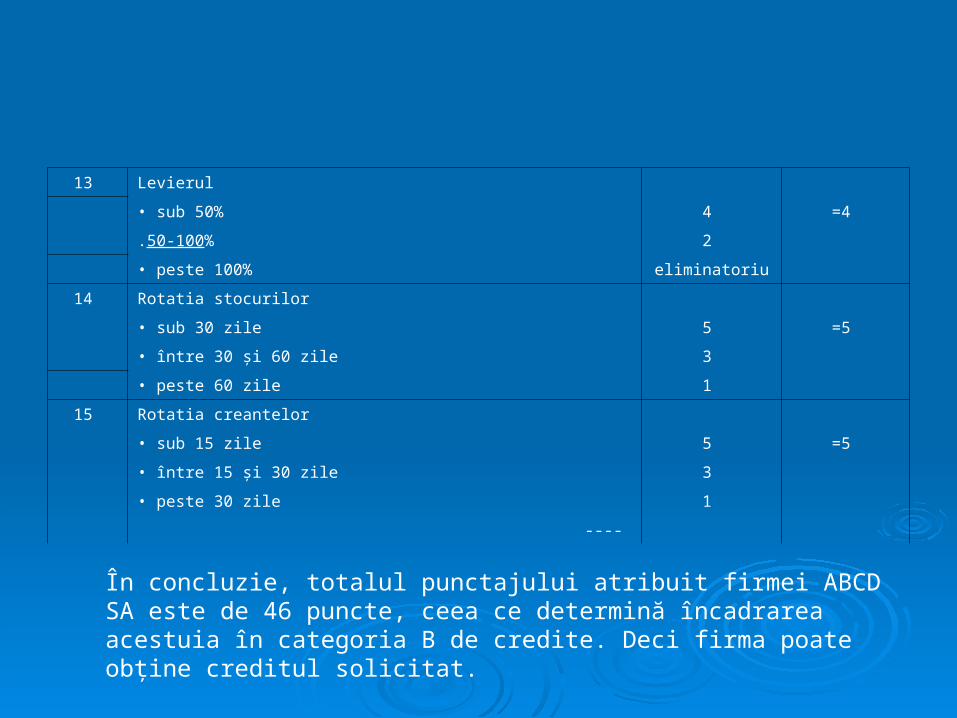

13 Levierul

• sub 50% 4 =4

.50-100% 2

• peste 100% eliminatoriu

14 Rotatia stocurilor

• sub 30 zile 5 =5

• între 30 şi 60 zile 3

• peste 60 zile 1

15 Rotatia creantelor

• sub 15 zile 5 =5

• între 15 şi 30 zile 3

• peste 30 zile 1

----

În concluzie, totalul punctajului atribuit firmei ABCD SA este de 46 puncte, ceea ce determină încadrarea acestuia în categoria B de credite. Deci firma poate obţine creditul solicitat.

LeasingLeasing Într-un contract de leasing sunt implicate trei părţi: Într-un contract de leasing sunt implicate trei părţi:

locatorul, locatorul, care este proprietarul bunului (în acest caz, societatea de care este proprietarul bunului (în acest caz, societatea de leasing); leasing);

locatarul, locatarul, cel care închiriază bunul; cel care închiriază bunul; furnizorul, furnizorul, care poate fi ales de către locatar (şi care uneori este acelaşi cu care poate fi ales de către locatar (şi care uneori este acelaşi cu

locatorul). locatorul).

În prezent, în România, majoritatea operaţiunilor de leasing se În prezent, în România, majoritatea operaţiunilor de leasing se efectuează pentru autoturisme. efectuează pentru autoturisme. Operaţiunea de leasing se face, de obicei, pe termene cuprinse între 1 Operaţiunea de leasing se face, de obicei, pe termene cuprinse între 1 an şi 3 ani, avansul minim fiind în general de 20%. Există şi o valoare an şi 3 ani, avansul minim fiind în general de 20%. Există şi o valoare reziduală, la care se plătesc taxele vamale şi T.V.A., în valoare de reziduală, la care se plătesc taxele vamale şi T.V.A., în valoare de minimum 20% din valoarea de intrare. În valoarea contractului se minimum 20% din valoarea de intrare. În valoarea contractului se includ asigurarea CASCO şi de răspundere civilă, costul înmatriculării includ asigurarea CASCO şi de răspundere civilă, costul înmatriculării şi un procent de dobândă. şi un procent de dobândă. Avansul şi chiria se calculează în euro şi se achită în lei la cursul zilei.Avansul şi chiria se calculează în euro şi se achită în lei la cursul zilei.

Tipuri de leasingTipuri de leasing Ordonanţa Guvernului Nr. 51/1997, republicată, precizează că societăţile de Ordonanţa Guvernului Nr. 51/1997, republicată, precizează că societăţile de

leasing cu care se pot încheia direct contracte pot fi străine (leasing extern) leasing cu care se pot încheia direct contracte pot fi străine (leasing extern) şi române (leasing intern). şi române (leasing intern).

În prezent, în România se practică două tipuri de În prezent, în România se practică două tipuri de leasing intern: leasing intern: leasing financiar; leasing financiar; leasing operational. leasing operational.

În conformitate cu prevederile Legii nr. 571/2003 privind Codul fiscal, În conformitate cu prevederile Legii nr. 571/2003 privind Codul fiscal, contractul de contractul de leasing financiarleasing financiar este orice contract de leasing care este orice contract de leasing care îndeplineşte cel puţin una dintre următoarele condiţii: îndeplineşte cel puţin una dintre următoarele condiţii:

riscurile şi beneficiile aferente dreptului de proprietate trec asupra utilizatorului la riscurile şi beneficiile aferente dreptului de proprietate trec asupra utilizatorului la momentul la care contractul de leasing produce efecte; momentul la care contractul de leasing produce efecte;

părţile au prevăzut expres că la expirarea contractului de leasing se transferă părţile au prevăzut expres că la expirarea contractului de leasing se transferă utilizatorului dreptul de proprie tate asupra bunului; utilizatorului dreptul de proprie tate asupra bunului;

perioada de folosire a bunului în sistem de leasing acoperă cel puţin 75% din perioada de folosire a bunului în sistem de leasing acoperă cel puţin 75% din durata normată de utilizare a bunului, chiar dacă în final dreptul de proprietate nu durata normată de utilizare a bunului, chiar dacă în final dreptul de proprietate nu este transferat. este transferat.

Leasing-ul operational Leasing-ul operational nu îndeplineşte nici una dintre condiţiile prevăzute nu îndeplineşte nici una dintre condiţiile prevăzute mai sus. Faţă de aceste prevederi legale, se poate trage concluzia că mai sus. Faţă de aceste prevederi legale, se poate trage concluzia că leasing-ul operaţional este similar unei îleasing-ul operaţional este similar unei închirieri, nchirieri, neexistând opţiunea ca neexistând opţiunea ca bunul închiriat să fie achiziţionat la sfârşitul contractului. bunul închiriat să fie achiziţionat la sfârşitul contractului.

Cea mai mare Cea mai mare diferentă diferentă dintre cele două tipuri de leasing intern dintre cele două tipuri de leasing intern este aceea referitoare la modul de înregistrare în contabilitate a este aceea referitoare la modul de înregistrare în contabilitate a ratelor de leasing lunare. ratelor de leasing lunare.

Pentru o firmă care ia în Pentru o firmă care ia în leasing operational leasing operational un bun, întreaga un bun, întreaga sumă pe care o plăteşte lunar este deductibilă şi este considerată sumă pe care o plăteşte lunar este deductibilă şi este considerată ca fiind o cheltuială (rata de leasing, dobânda de leasing, beneficiul ca fiind o cheltuială (rata de leasing, dobânda de leasing, beneficiul firmei de leasing, asigurarea CASCO a maşinii). firmei de leasing, asigurarea CASCO a maşinii).

În În cazul leasing-ului financiar, cazul leasing-ului financiar, suma plătită lunar nu mai este suma plătită lunar nu mai este deductibilă în totalitate. deductibilă în totalitate. Se deduc numai dobânda de leasing, Se deduc numai dobânda de leasing, asigurarea şi beneficiul firmei de leasing. asigurarea şi beneficiul firmei de leasing. Rata de leasing Rata de leasing propriu-zisă nu este deductibilă, deoarece există opţiunea de propriu-zisă nu este deductibilă, deoarece există opţiunea de cumpărare a bunului la sfârşitul contractului. cumpărare a bunului la sfârşitul contractului.

În schimb, se calculează şi se introduce în contabilitatea locatarului În schimb, se calculează şi se introduce în contabilitatea locatarului amortizarea amortizarea bunului, conform legii. bunului, conform legii.

În momentul achiziţionării unui bun în leasing, aveţi în În momentul achiziţionării unui bun în leasing, aveţi în vedere următoarele: vedere următoarele:

bunul achiziţionat va rămâne în proprietatea firmei de leasing bunul achiziţionat va rămâne în proprietatea firmei de leasing până în momentul lichidării creditului, de aceea vi se va cere să până în momentul lichidării creditului, de aceea vi se va cere să asigurati asigurati bunul pe toată perioada leasing-ului; bunul pe toată perioada leasing-ului;

în costul leasing-ului, al valorii plătite pentru bunul respectiv, în costul leasing-ului, al valorii plătite pentru bunul respectiv, intră pe lângă valoarea bunului şi un intră pe lângă valoarea bunului şi un adaos comercial, adaos comercial, ce poate ce poate fi interpretat ca o dobândă anuală; fi interpretat ca o dobândă anuală;

garanţia achitării integrale a creditului de leasing este chiar garanţia achitării integrale a creditului de leasing este chiar bunul achiziţionat; acesta reprezintă un avantaj faţă de creditul bunul achiziţionat; acesta reprezintă un avantaj faţă de creditul bancar, care cere garanţii suplimentare în valori diverse (bonuri bancar, care cere garanţii suplimentare în valori diverse (bonuri de tezaur, imobile etc.); de tezaur, imobile etc.);

nu veţi putea redirecţiona fonduri către alte investiţii, cum ar fi nu veţi putea redirecţiona fonduri către alte investiţii, cum ar fi salariile sau diverse servicii. salariile sau diverse servicii.

În cazul în care nu vă achitaţi la timp ratele de leasing, în În cazul în care nu vă achitaţi la timp ratele de leasing, în mod obişnuit puteţi pierde întreaga valoare achitată, mod obişnuit puteţi pierde întreaga valoare achitată, pentru că firma de leasing este îndreptăţită să reintre în pentru că firma de leasing este îndreptăţită să reintre în posesia bunului fără a rambursa valoarea achitată (bunul posesia bunului fără a rambursa valoarea achitată (bunul este proprietatea sa). este proprietatea sa).

Metode de finanţare în cazul investiţiilor mici Metode de finanţare în cazul investiţiilor mici În cazul unei investiţii mici, pe termen scurt şi mediu (1-5 ani) - de exemplu pentru cumpărarea În cazul unei investiţii mici, pe termen scurt şi mediu (1-5 ani) - de exemplu pentru cumpărarea

unor utilaje noi sau a altor mijloace fixe - aveţi la dispoziţie trei mijloace principale: unor utilaje noi sau a altor mijloace fixe - aveţi la dispoziţie trei mijloace principale: autofinanţarea, leasing-ul şi creditul bancar. autofinanţarea, leasing-ul şi creditul bancar.

1. Autofinantarea 1. Autofinantarea Autofinanţarea reprezintă un mijloc sigur de finanţare a propriei activităţi, care permite firmei Autofinanţarea reprezintă un mijloc sigur de finanţare a propriei activităţi, care permite firmei

dvs. să aibă un grad mai mare de libertate în alegerea investiţii lor ce urmează a fi făcute. dvs. să aibă un grad mai mare de libertate în alegerea investiţii lor ce urmează a fi făcute. Autofinanţarea prezintă Autofinanţarea prezintă avantaje avantaje importante: importante: ..

este o sursă de finanţare independentă şi stabilă; este o sursă de finanţare independentă şi stabilă; .. oferă firmei autonomie financiară; oferă firmei autonomie financiară; permite reducerea cheltuielilor financiare ale firmei. permite reducerea cheltuielilor financiare ale firmei.

2. Leasingul 2. Leasingul Leasing-ul este avantajos pentru că nu necesită garanţii substanţiale, având în vedere că se Leasing-ul este avantajos pentru că nu necesită garanţii substanţiale, având în vedere că se

garantează în primul rând cu bunul utilizat şi cu valoarea firmei la momentul respectiv. garantează în primul rând cu bunul utilizat şi cu valoarea firmei la momentul respectiv. Totuşi, verificaţi ca nu cumva, în situaţia dvs. concretă, leasingul să vă coste excesiv, având în Totuşi, verificaţi ca nu cumva, în situaţia dvs. concretă, leasingul să vă coste excesiv, având în

vedere fap tul că rata de leasing este mai ridicată decât rata de credit. vedere fap tul că rata de leasing este mai ridicată decât rata de credit. Marele dezavantaj al leasingului este că se micşorează opţiunea utilizatorului în a achiziţiona Marele dezavantaj al leasingului este că se micşorează opţiunea utilizatorului în a achiziţiona

utilajele de pe piaţa liberă. Însă acest aspect se poate negocia cu firma de leasing, uneori utilajele de pe piaţa liberă. Însă acest aspect se poate negocia cu firma de leasing, uneori cu succes. cu succes.

3. Creditul bancar 3. Creditul bancar Creditul bancar are ca principal avantaj costul mai redus şi în al doilea rând faptul că plafonul Creditul bancar are ca principal avantaj costul mai redus şi în al doilea rând faptul că plafonul

creditului poate fi negociat, iar banii pot fi investiţi într-o oarecare măsură şi în activităţi creditului poate fi negociat, iar banii pot fi investiţi într-o oarecare măsură şi în activităţi conexe (de exemplu administrative). conexe (de exemplu administrative).

Dezavantajul constă în faptul că banca va încerca un control financiar (studierea periodică a Dezavantajul constă în faptul că banca va încerca un control financiar (studierea periodică a documentelor contabile) asupra beneficiarului. documentelor contabile) asupra beneficiarului.

Metode de finanţare în cazul Metode de finanţare în cazul investiţiilor majore investiţiilor majore

În cazul unei investiţii majore, pe termen mediu şi lung (peste 5 ani) - de exemplu În cazul unei investiţii majore, pe termen mediu şi lung (peste 5 ani) - de exemplu extinderea domeniului de operare a firmei, noi linii de producţie, cercetare - aveţi extinderea domeniului de operare a firmei, noi linii de producţie, cercetare - aveţi

la dispoziţie alte două modalităţi de finanţare: emisiunea de acţiuni şi emisiunea de la dispoziţie alte două modalităţi de finanţare: emisiunea de acţiuni şi emisiunea de obligaţiuni. obligaţiuni.

Este de reţinut însă că ambele variante sunt costisitoare. Este de reţinut însă că ambele variante sunt costisitoare. 1. Emisiunea de actiuni 1. Emisiunea de actiuni Avantajele Avantajele pe care le oferă emisiunea de acţiuni sunt următoarele: pe care le oferă emisiunea de acţiuni sunt următoarele: puteţi atrage finanţări pentru proiecte importante, de mare anvergură; puteţi atrage finanţări pentru proiecte importante, de mare anvergură; nu returnaţi banii investiţi, ci doar dividende, plătibile anual din profitul net; nu returnaţi banii investiţi, ci doar dividende, plătibile anual din profitul net; societatea dvs., cotată la Bursă, este vizibilă, deschisă publicului, are parte de publicitate societatea dvs., cotată la Bursă, este vizibilă, deschisă publicului, are parte de publicitate

în mediile economice; în mediile economice; firma dvs. prezintă garanţii prin simplul fapt că este cotată la Bursă. firma dvs. prezintă garanţii prin simplul fapt că este cotată la Bursă. Dezavantajele Dezavantajele finanţării prin emisiune de acţiuni sunt următoarele: finanţării prin emisiune de acţiuni sunt următoarele: transparenţa exagerată, care poate duce la pierderea unor oportunităţi prin faptul că transparenţa exagerată, care poate duce la pierderea unor oportunităţi prin faptul că

subtilităţile de gestiune sunt făcute publice; subtilităţile de gestiune sunt făcute publice; crearea unei atmosfere conflictuale în cazul în care persoane ostile conducerii ar intra în crearea unei atmosfere conflictuale în cazul în care persoane ostile conducerii ar intra în

posesia unui număr mare de acţiuni ale firmei dvs.; posesia unui număr mare de acţiuni ale firmei dvs.; adunarea generală a acţionari lor este organul suprem de conducere - hotărârile acesteia adunarea generală a acţionari lor este organul suprem de conducere - hotărârile acesteia

trebuie respectate şi trebuie respectate şi uneori ele nu sunt în concordanţă cu planurile de dez voltare care au generat de fapt uneori ele nu sunt în concordanţă cu planurile de dez voltare care au generat de fapt

emisiunea de acţiuni. emisiunea de acţiuni.

2. Emisiunea de obligatiuni 2. Emisiunea de obligatiuni Avantajele Avantajele emisiunii de obligaţiuni sunt: emisiunii de obligaţiuni sunt: emitentul deţine controlul asupra investiţiilor şi asupra firmei emitentul deţine controlul asupra investiţiilor şi asupra firmei

(obligaţiunea nu schimbă proprietarii, ci doar valoarea fondurilor); (obligaţiunea nu schimbă proprietarii, ci doar valoarea fondurilor); riscul investiţional este asumat de emitent împreună cu cei care riscul investiţional este asumat de emitent împreună cu cei care

împrumută; împrumută; valoarea investiţiei este substanţială. valoarea investiţiei este substanţială.

Dezavantajele Dezavantajele emisiunii de obligaţiuni sunt: emisiunii de obligaţiuni sunt: numai societăţile pe acţiuni (S.A.) pot emite obligaţiuni; numai societăţile pe acţiuni (S.A.) pot emite obligaţiuni; mecanismul de emitere este greoi; mecanismul de emitere este greoi; interesul scăzut al investitorilor publici, în primul rând pentru că interesul scăzut al investitorilor publici, în primul rând pentru că

obligaţi unea este un produs mai puţin utilizat în România; obligaţi unea este un produs mai puţin utilizat în România; faptul că, în funcţie de metoda de rambursare aleasă, mai devreme faptul că, în funcţie de metoda de rambursare aleasă, mai devreme

sau mai târziu sunteţi obligat să plătiţi întregul credit; sau mai târziu sunteţi obligat să plătiţi întregul credit; oferta trebuie să fie atractivă. Puteţi stabili o rată a dobânzii oferta trebuie să fie atractivă. Puteţi stabili o rată a dobânzii

superioară ratei dobânzii pentru creditele atrase de bănci (BUBIT), superioară ratei dobânzii pentru creditele atrase de bănci (BUBIT), dar inferioară ratei dobânzii pentru creditele plasate de bănci dar inferioară ratei dobânzii pentru creditele plasate de bănci (BUBOR). (BUBOR).