UNIVERSITATEA POLITEHNICA DIN BUCURESTI FACULTATEA DE ANTREPRENORIAT, INGINERIA SI MANAGEMENTUL AFACERILOR Specializarea: Ingineria si managemetul afacerii Calcularea dobânzilor pentru depozitele la termen pentru Banca Comercialǎ Românǎ Profesor coordonator, Studenti, Sl.dr.ing. Simona Nicolae Ionela Cristea Alexandra-Mihaela Velicu Grupa: 1533, Seria B - Anul III Bucureşti 2015

Transcript

UNIVERSITATEA POLITEHNICA DIN BUCURESTI FACULTATEA DE ANTREPRENORIAT, INGINERIA SI MANAGEMENTUL

AFACERILOR Specializarea: Ingineria si managemetul afacerii

Calcularea dobânzilor pentru depozitele la termen pentru Banca Comercialǎ Românǎ

Profesor coordonator, Studenti, Sl.dr.ing. Simona Nicolae Ionela Cristea Alexandra-Mihaela Velicu Grupa: 1533, Seria B - Anul III

Bucureşti 2015

Banca Comercialǎ Românǎ

Banca Comerciala Română (BCR), membră a Erste Group, este cel mai important grup financiar din România, gestionand active de peste 16,5 miliarde de EUR. BCR oferă gama completă de produse şi servicii financiare prin intermediul unei reţele de 22 de centre de afaceri si 23 de birouri mobile dedicate companiilor şi 551 de unităţi retail localizate în majoritatea oraşelor din întreaga ţară cu peste 10.000 de locuitori. BCR este banca nr.1 din România pe piaţa tranzacţiilor bancare, clienţii BCR având la dispoziţie cea mai mare reţea naţională de ATM - aproape 2.100 de bancomate şi POS - 13.500 de terminale pentru plată cu cardul la comercianţi, precum şi servicii complete de Internet banking, Mobile Banking, Phone banking şi E-commerce. Banca Comerciala Romana (BCR) a lansat pe data de 3 septembrie 2007 noul logo al bancii, rezultat din imbinarea experientei si renumelui celei mai importante banci romanesti cu prestigiosul brand Erste, cel mai de succes furnizor de servicii financiare din Europa Centrala si de Est. Cea mai importanta schimbare adusa de noul logo consta in alaturarea cunoscutului S rosu la BCR. Literea S rosie este un simbol traditional al bancilor de economii si al grupului Erste Bank, iar punctul de deasupra “S”-ului este un simbol pentru economisire si reprezinta o moneda intrand intr-o cutie de economii.

Istoric

1990 - se constituie Banca Comercială Română prin preluarea activităţilor comerciale ale Băncii

Naţionale a României 1998 - BCR deschide o filială la Chișinău, în Republica Moldova 1999 - BCR fuzionează prin absorbţie cu Bancorex 2001 - BCR Leasing se lansează pe piaţa românească 2003 - Privatizarea BCR, prin vânzarea pachetului de acţiuni către BERD şi IFC 2004 - BCR instalează Automate de Schimb Valutar (ASV) 2005 - Se înfiinţează BCR Asigurări de viaţă 2006 - Banca austriacă Erste Bank finalizează achiziţionarea Băncii Comerciale

Române. Erste Bank a achiziţionat 61,8825%* din acţiunile BCR de la Guvernul Român, BERD şi IFC în urma achitării a 3,75 miliarde Euro.

2007 - BCR Administrare Fond de Pensii intră pe piaţa românească 2008 - Banca Comercială Română vinde operaţiunile de asigurări către Vienna

Insurance Group 2008 - BCR Banca pentru Locuinţe intră pe piaţa românească 2009 - BCR adoptă un program de emitere de obligatiuni pe termen mediu –

Medium Term Notes (MTN) – in valoare totala de 3 miliarde EUR. BCR a marcat, de-a lungul timpului, mai multe premiere pe piaţa bancară românească, printre care:

1994 - BCR devine primul acceptator de carduri din România şi membru principal EUROPAY

1995 - BCR emite primele carduri de debit din România sub siglă internaţională. prima tranzacţie la un ATM în România 2000 - BCR lansează primul credit de trezorerie pentru persoane fizice BCR este prima bancă din România care efectuează operaţiuni cu titluri de

valoare pe piaţa secundară. 2002 - BCR lansează primul credit ipotecar de pe piaţa bancară românească 2003 - BCR este prima bancă românească furnizoare de credite ipotecare

clienţilor retail şi corporate. 2005 - BCR permite utilizarea, în reţeaua sa de POS şi ATM a cardurilor cu CHIP

(smart-card). 2006 - Banca Comerciala Română lansează în premieră, prin Universitatea BCR,

programul de practică – STUDENT BCR – care permite studenţilor efectuarea practicii în cadrul a şapte sucursale BCR din Bucureşti

BCR este prima instituţie bancară din România care a lansat o reţea de birouri specializate la nivel naţional - „EU Office BCR” – dedicate exclusiv fondurilor europene

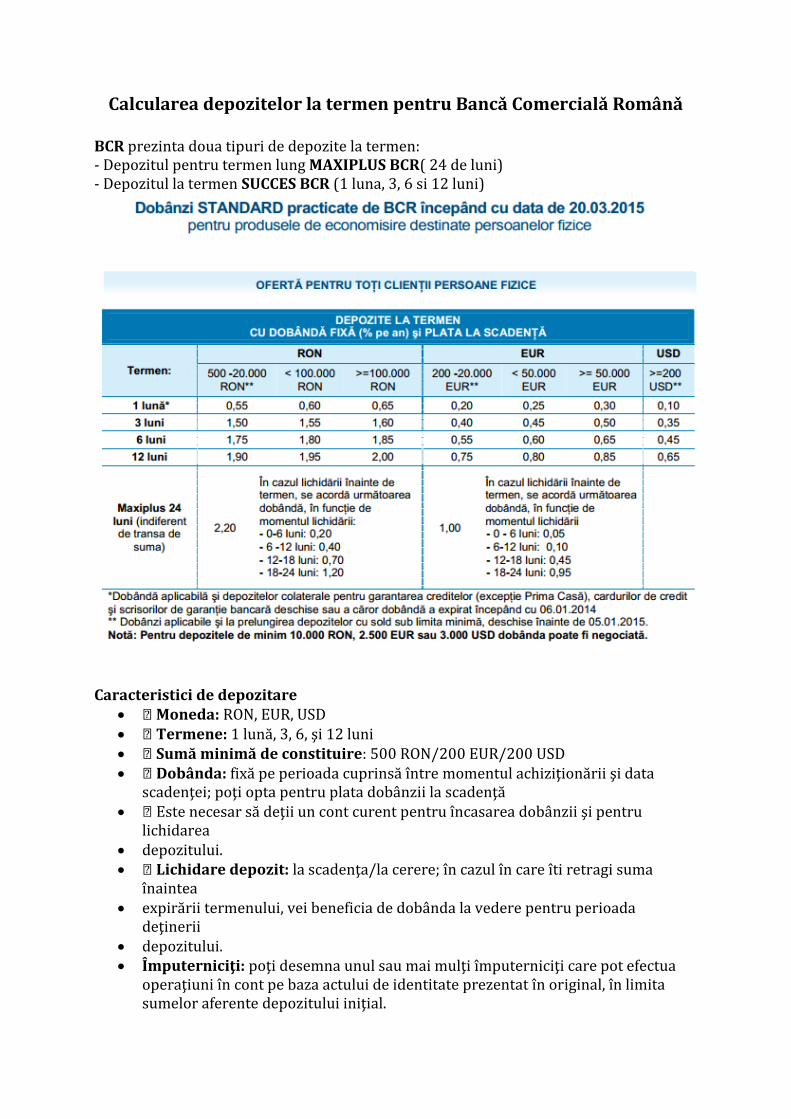

Calcularea depozitelor la termen pentru Bancǎ Comercialǎ Românǎ

BCR prezinta doua tipuri de depozite la termen: - Depozitul pentru termen lung MAXIPLUS BCR( 24 de luni) - Depozitul la termen SUCCES BCR (1 luna, 3, 6 si 12 luni)

Caracteristici de depozitare

Moneda: RON, EUR, USD Termene: 1 lună, 3, 6, şi 12 luni Sumă minimă de constituire: 500 RON/200 EUR/200 USD Dobânda: fixă pe perioada cuprinsă între momentul achiziţionării şi data

scadenţei; poţi opta pentru plata dobânzii la scadenţă Este necesar să deţii un cont curent pentru încasarea dobânzii şi pentru

lichidarea depozitului. Lichidare depozit: la scadenţa/la cerere; în cazul în care îti retragi suma

înaintea expirării termenului, vei beneficia de dobânda la vedere pentru perioada

deţinerii depozitului. Împuterniciţi: poţi desemna unul sau mai mulţi împuterniciţi care pot efectua

operaţiuni în cont pe baza actului de identitate prezentat în original, în limita sumelor aferente depozitului iniţial.

Minori: pentru copiii cu vârsta de până la 14 ani operaţiunile se desfăşoară doar prin reprezentanţii legali ai acestora, iar pentru minorii cu vârsta cuprinsă între 14 si 18 ani cu acordul reprezentanţilor legali.

Excepţie: minorii cu vârsta cuprinsă între 14 si 18 ani, au dreptul de a constitui depozite la termen fără acordul reprezentanţilor legali, dacă aceste sume cumulate nu depăşesc nivelul sumei garantate de către Fondul de Garantare a Depozitelor în Sistem Bancar.

Dobânda pentru depozitele la termen se compune din dobânda aferentă sumei de constituire a depozitului şi dobânzile corespunzătoare fiecărei alimentări ulterioare. Dobânda aferentă unei alimentări ulterioare se determină utilizând tipul de dobândă al depozitului principal, astfel:

nivelul de dobândă practicat va fi cel corespunzător nivelului tranşei în care se încadrează

suma cu care se efectuează alimentarea şi corespunzător termenului egal scadenţei reziduale a depozitului principal sau imediat inferior acestuia în cazul în care scadenţa reziduală a depozitului principal este mai mică de o lună pentru valuta RON/EUR/USD, dobânda este 0.

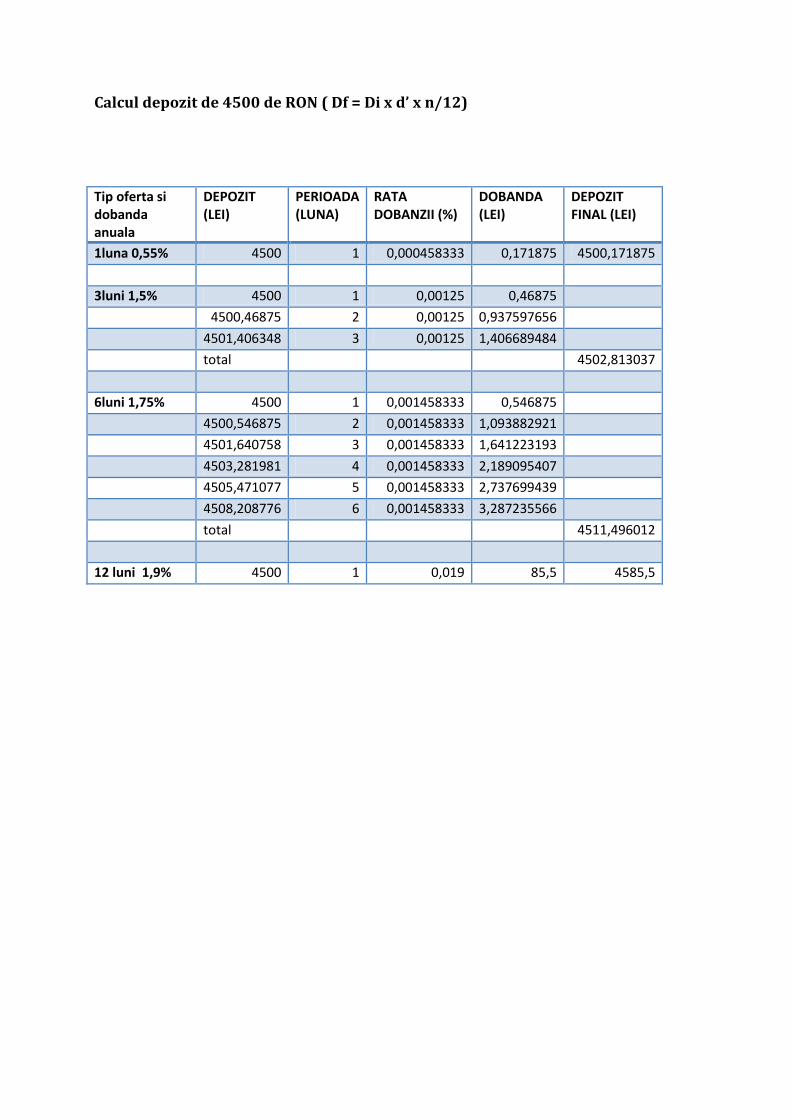

Calcul depozit de 4500 de RON ( Df = Di x d’ x n/12) Tip oferta si dobanda anuala

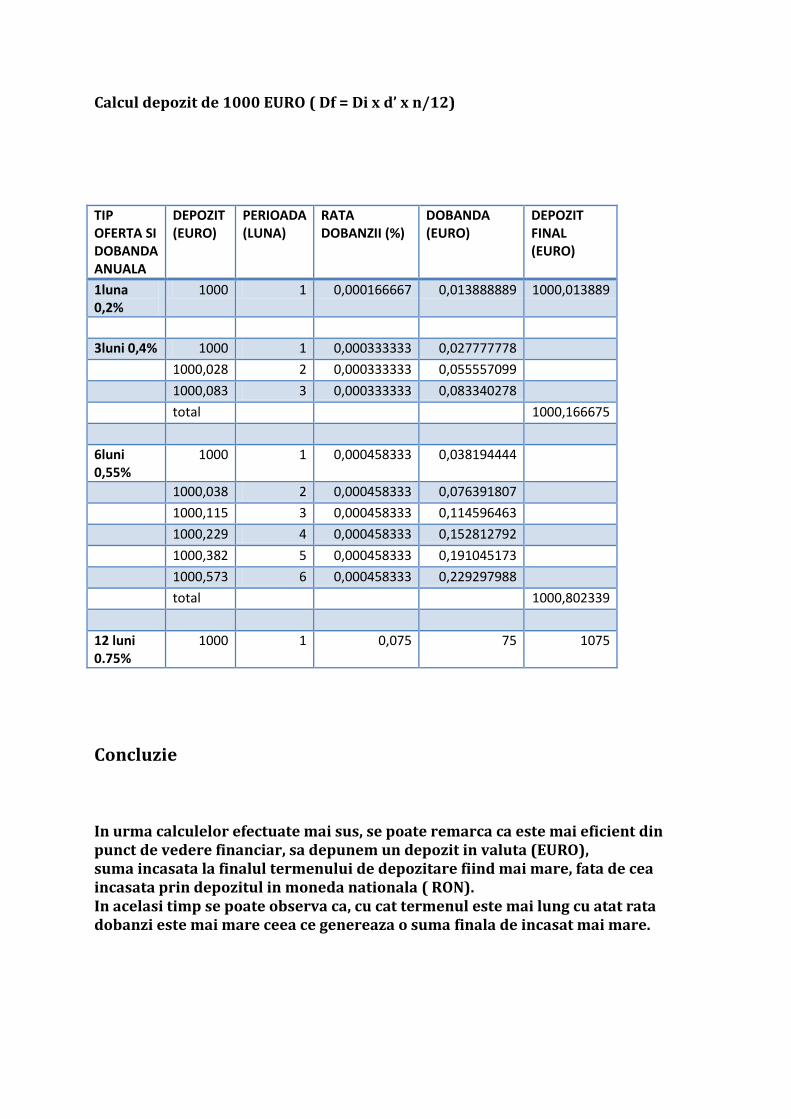

Calcul depozit de 1000 EURO ( Df = Di x d’ x n/12) TIP OFERTA SI DOBANDA ANUALA

DEPOZIT (EURO)

PERIOADA (LUNA)

RATA DOBANZII (%)

DOBANDA (EURO)

DEPOZIT FINAL (EURO)

1luna 0,2%

1000 1 0,000166667 0,013888889 1000,013889

3luni 0,4% 1000 1 0,000333333 0,027777778

1000,028 2 0,000333333 0,055557099

1000,083 3 0,000333333 0,083340278

total 1000,166675

6luni 0,55%

1000 1 0,000458333 0,038194444

1000,038 2 0,000458333 0,076391807

1000,115 3 0,000458333 0,114596463

1000,229 4 0,000458333 0,152812792

1000,382 5 0,000458333 0,191045173

1000,573 6 0,000458333 0,229297988

total 1000,802339

12 luni 0.75%

1000 1 0,075 75 1075

Concluzie In urma calculelor efectuate mai sus, se poate remarca ca este mai eficient din punct de vedere financiar, sa depunem un depozit in valuta (EURO), suma incasata la finalul termenului de depozitare fiind mai mare, fata de cea incasata prin depozitul in moneda nationala ( RON). In acelasi timp se poate observa ca, cu cat termenul este mai lung cu atat rata dobanzi este mai mare ceea ce genereaza o suma finala de incasat mai mare.