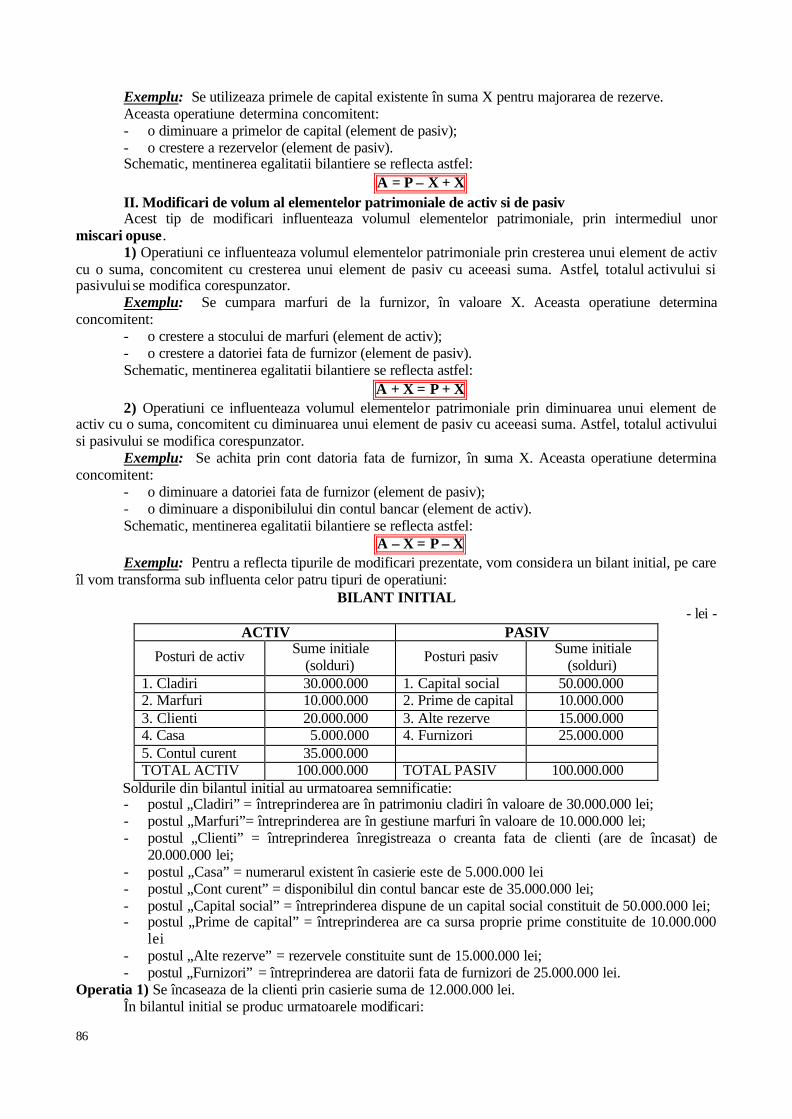

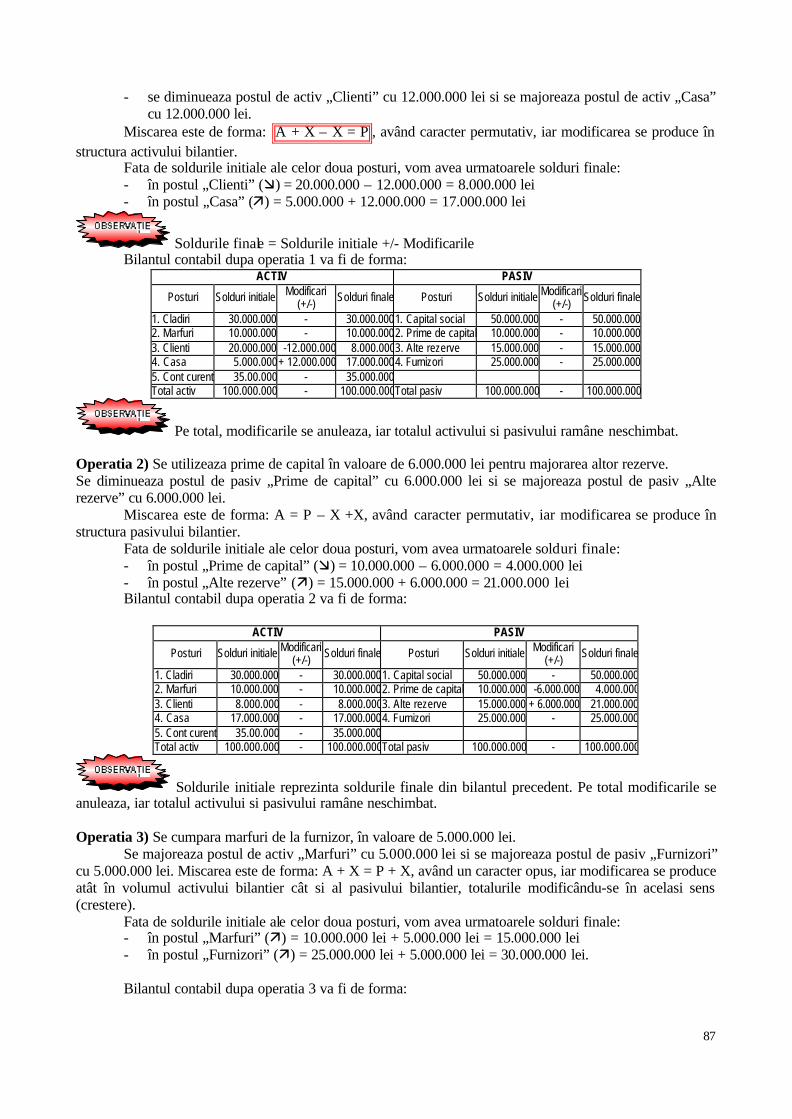

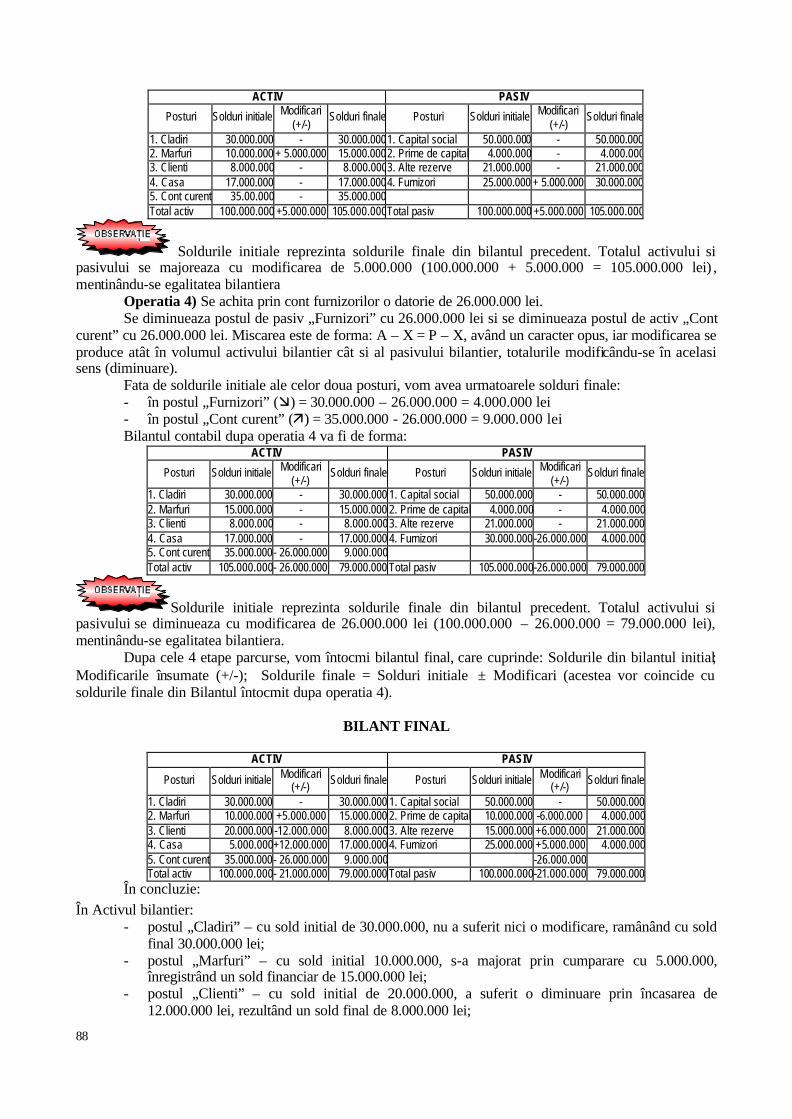

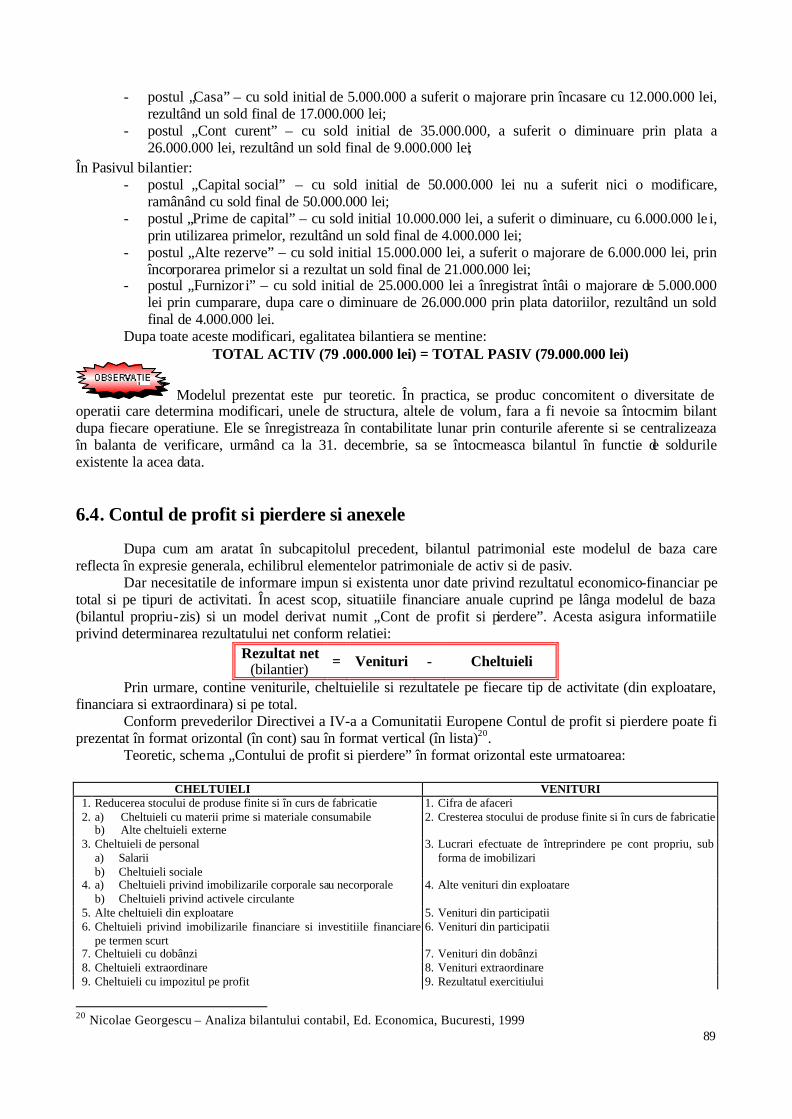

125

VIOLETA ISAI BAZELE CONTABILITATII

| Date post: | 28-Nov-2015 |

| Category: |

Documents |

| Upload: | livius-bucur |

| View: | 135 times |

| Download: | 5 times |

VIOLETA ISAI

BAZELE CONTABILITATII

2

CUPRINS

CAPITOLUL 1 SISTEMUL CONTABIL – PARTE A SISTEMULUI INFORMATIONAL ECONOMIC ----------------- 4 1.1. Cadrul general de reglementare a contabilitatii în România----------------------------------------------------------------4 1.2. Rolul contabilitatii în cadrul întreprinderii----------------------------------------------------------------------------------------5 1.3. Organizarea evidentei contabile la nivel microeconomic----------------------------------------------------------------------6 Rezumat --------------------------------------------------------------------------------------------------------------------------------------------------8 Teste grila------------------------------------------------------------------------------------------------------------------------------------------------8 Întrebari -------------------------------------------------------------------------------------------------------------------------------------------------8

CAPITOLUL 2 OBIECTUL SI METODA CONTABILITATII ---------------------------------------------------------------------- 9 2.1. Patrimoniul întreprinderii -------------------------------------------------------------------------------------------------------------------9

2.1.1. Activul patrimonial----------------------------------------------------------------------------------------------------------------------- 10 2.1.2. Pasivul patrimonial ----------------------------------------------------------------------------------------------------------------------- 15

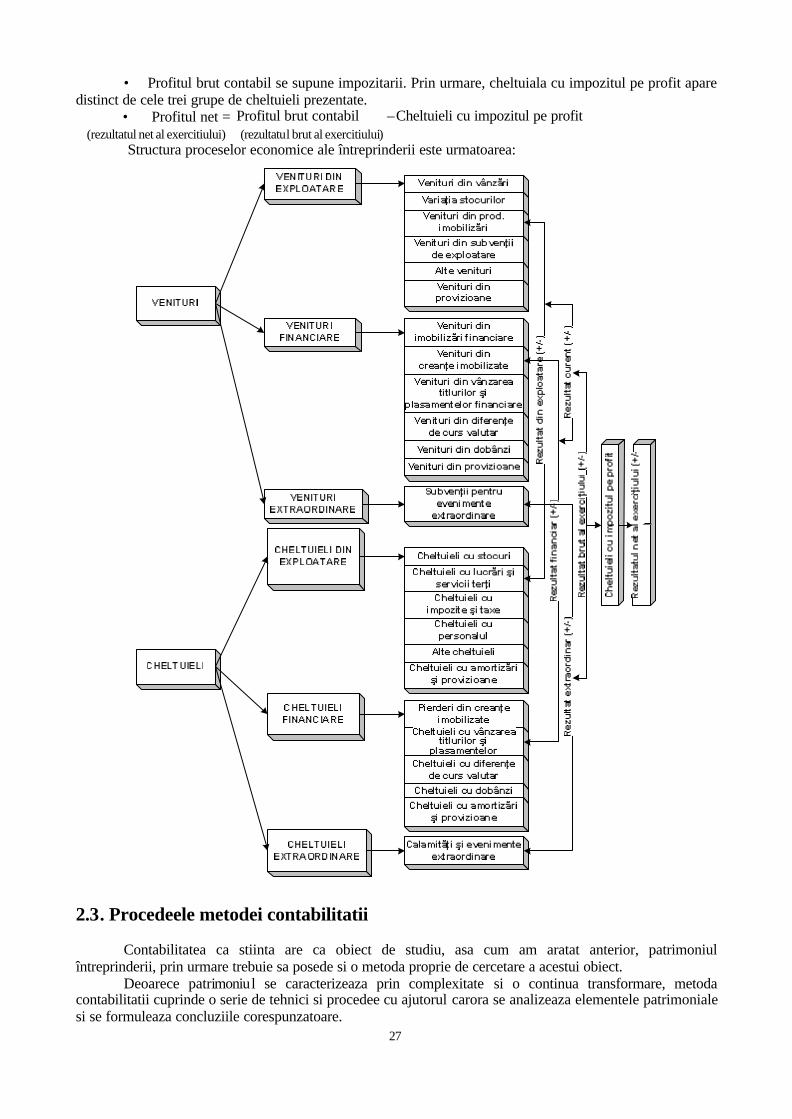

2.2. Cheltuielile si veniturile întreprinderii ------------------------------------------------------------------------------------------------25 2.3. Procedeele metodei contabilitatii --------------------------------------------------------------------------------------------------------27

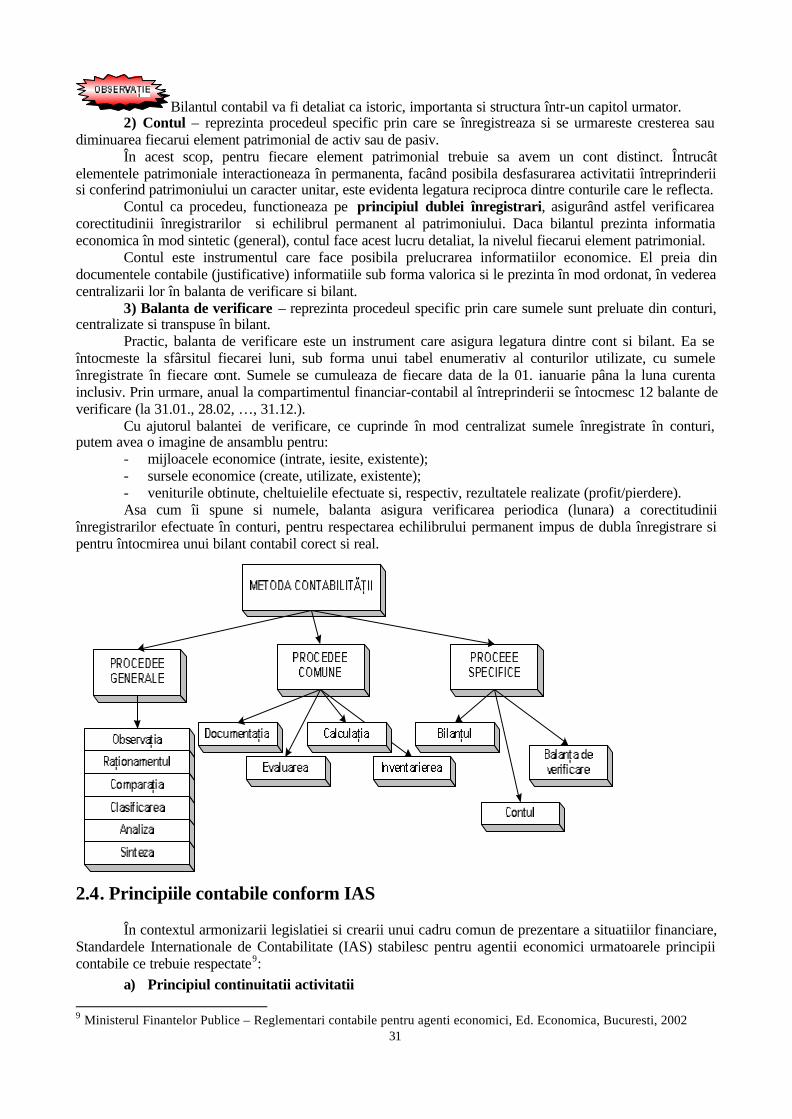

2.3.1. Procedee generale ------------------------------------------------------------------------------------------------------------------------- 28 2.3.2. Procedee comune stiintelor economice --------------------------------------------------------------------------------------------- 29 2.3.3. Procedee specifice contabilitatii ------------------------------------------------------------------------------------------------------ 30

2.4. Principiile contabile conform IAS -------------------------------------------------------------------------------------------------------31 Rezumat ------------------------------------------------------------------------------------------------------------------------------------------------33 Teste grila----------------------------------------------------------------------------------------------------------------------------------------------34 Întrebari -----------------------------------------------------------------------------------------------------------------------------------------------35

CAPITOLUL 3 EVALUAREA PATRIMONIULUI SI CALCULATIA---------------------------------------------------------- 36 3.1. Importanta si principiile evaluarii ------------------------------------------------------------------------------------------------------36 3.2. Metodele de evaluare ------------------------------------------------------------------------------------------------------------------------37 3.3. Principiile si clasificarea calculatiilor --------------------------------------------------------------------------------------------------43 3.4. Calculatia preturilor si tarifelor ---------------------------------------------------------------------------------------------------------44 Rezumat ------------------------------------------------------------------------------------------------------------------------------------------------46 Teste grila----------------------------------------------------------------------------------------------------------------------------------------------46 Întrebari -----------------------------------------------------------------------------------------------------------------------------------------------47

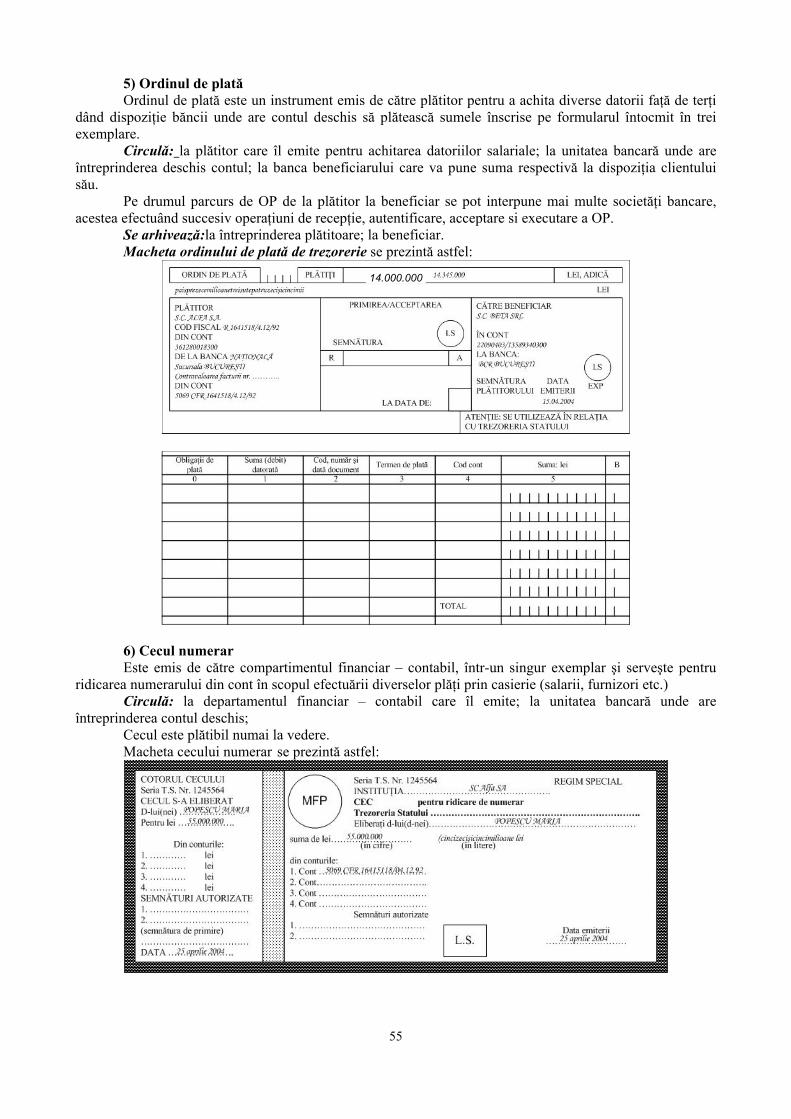

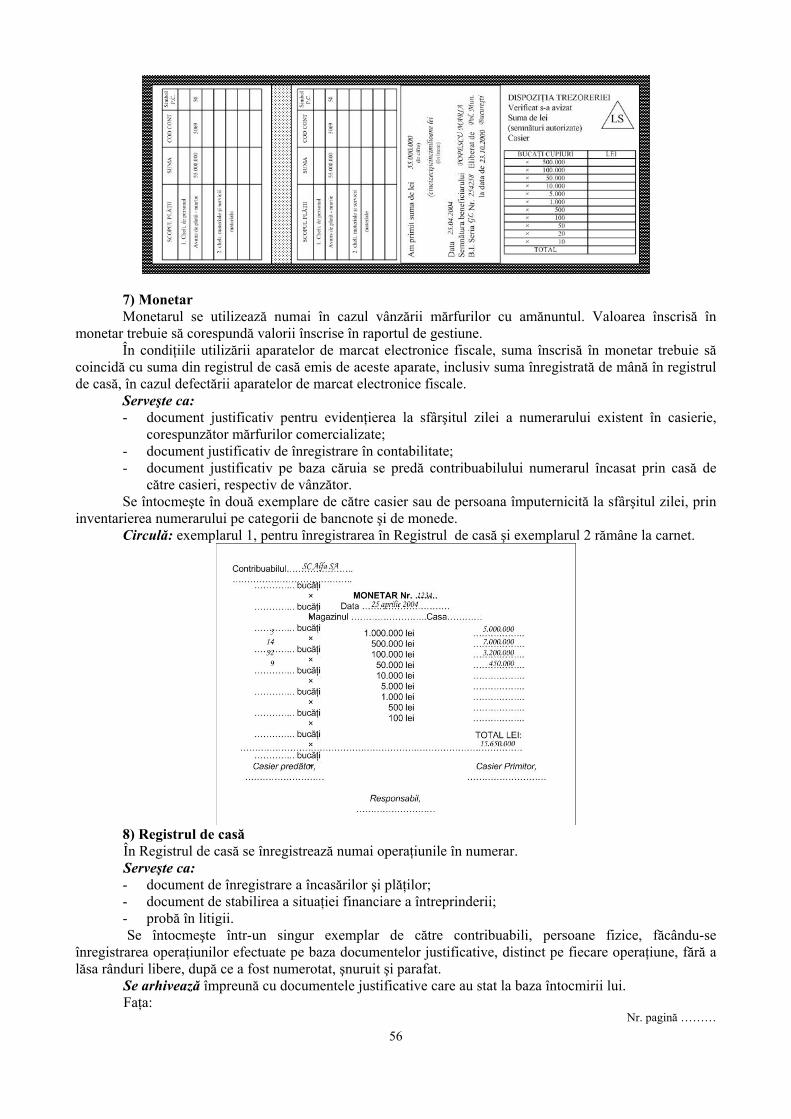

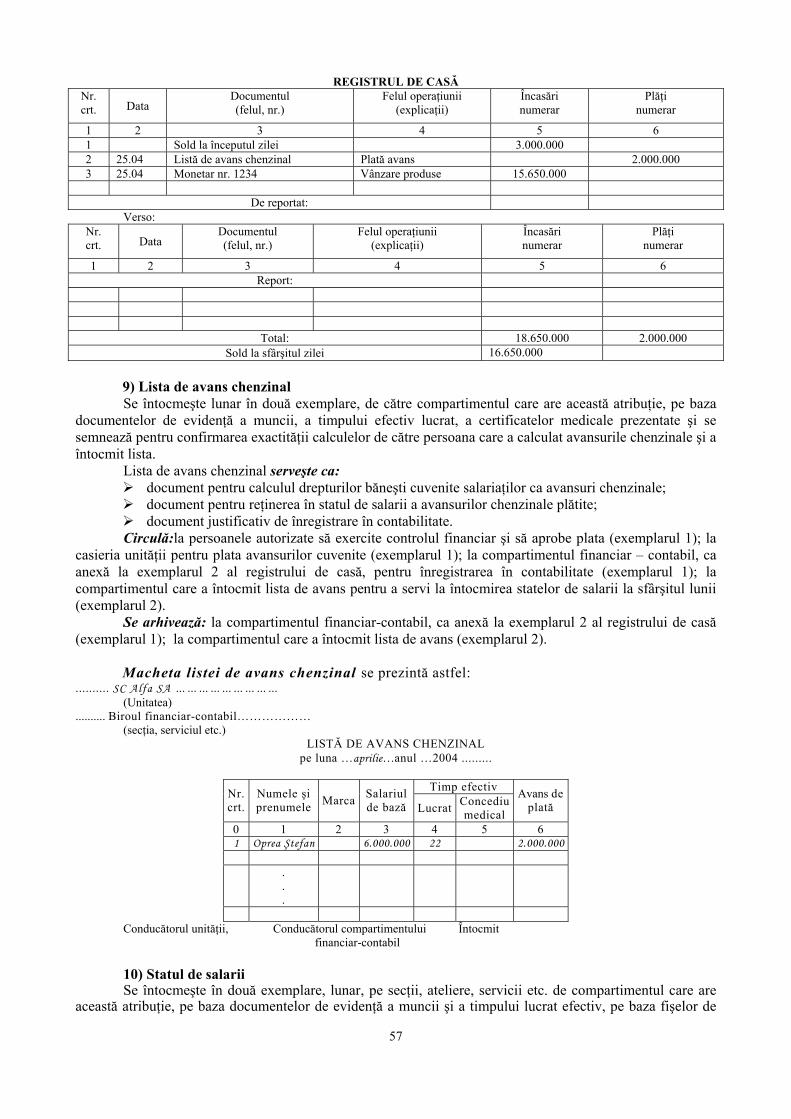

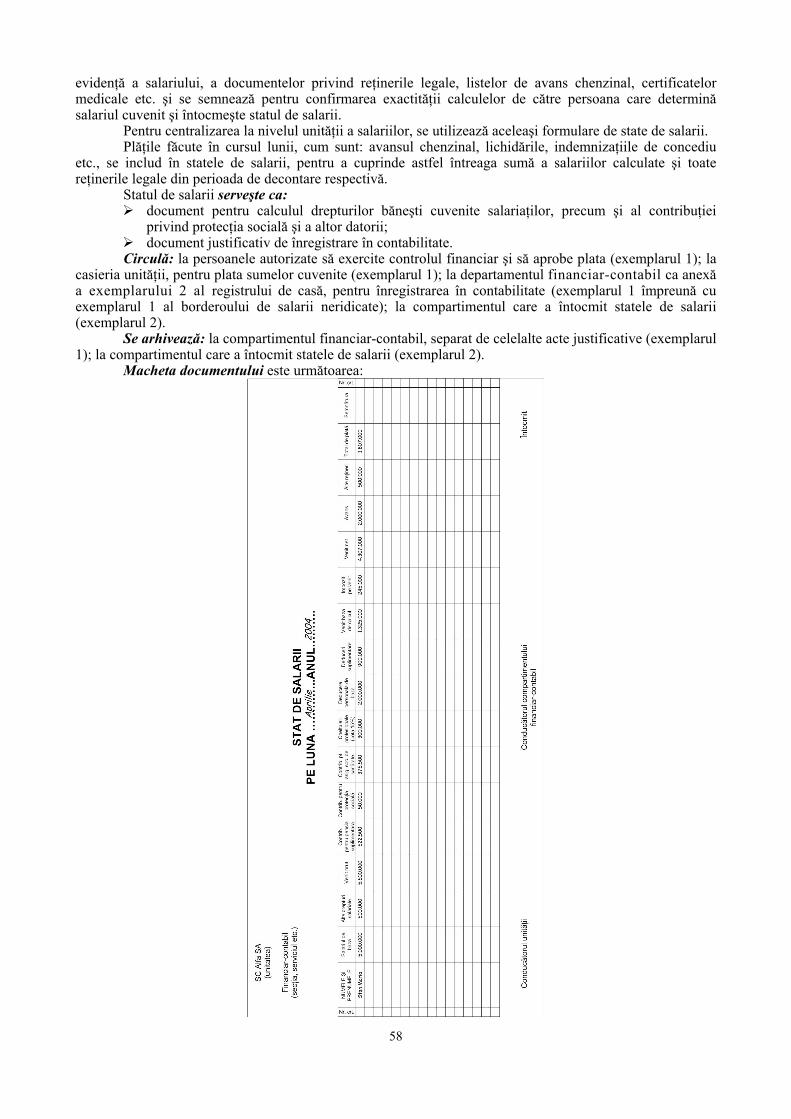

CAPITOLUL 4 DOCUMENTELE DE EVIDENTA CONTABILA--------------------------------------------------------------- 48 4.1. Importanta documentelor în cadrul întreprinderii--------------------------------------------------------------------------------48 4.2. Clasificarea documentelor contabile ---------------------------------------------------------------------------------------------------49 4.3. Verificarea, circuitul si pastrarea documentelor -----------------------------------------------------------------------------------51 4.4. Completarea documentelor pentru principalele operatiuni economico-financiare-------------------------------------53 Rezumat ------------------------------------------------------------------------------------------------------------------------------------------------61 Teste grila----------------------------------------------------------------------------------------------------------------------------------------------61 Întrebari -----------------------------------------------------------------------------------------------------------------------------------------------62

CAPITOLUL 5 INVENTARIEREA PATRIMONIULUI---------------------------------------------------------------------------- 63 5.1. Clasificarea si functiile inventarierii----------------------------------------------------------------------------------------------------63 5.2. Etapele inventarierii ---------------------------------------------------------------------------------------------------------------------65 5.3. Înregistrarea diferentelor de inventar -------------------------------------------------------------------------------------------------71 Teste grila----------------------------------------------------------------------------------------------------------------------------------------------77

CAPITOLUL 6 BILANTUL CONTABIL SI DUBLA REPREZENTARE------------------------------------------------------ 78 6.1. Functiile bilantului contabil ---------------------------------------------------------------------------------------------------------------78 6.2. Forma si structura bilantului patrimonial -------------------------------------------------------------------------------------------80 6.3. Modificarea posturilor bilantiere--------------------------------------------------------------------------------------------------------85 6.4. Contul de profit si pierdere si anexele -------------------------------------------------------------------------------------------------89 Rezumat ------------------------------------------------------------------------------------------------------------------------------------------------95 Teste grila----------------------------------------------------------------------------------------------------------------------------------------------96 Întrebari -----------------------------------------------------------------------------------------------------------------------------------------------97

3

CAPITOLUL 7 CONTUL---------------------------------------------------------------------------------------------------------------- 98 7.1. Definitia, forma si structura contului --------------------------------------------------------------------------------------------------98 7.2. Regulile de functionare a conturilor -------------------------------------------------------------------------------------------------- 101 7.3. Dubla înregistrare si corespondenta conturilor ---------------------------------------------------------------------------------- 103 7.4. Analiza contabila, formula contabila si articolul contabil -------------------------------------------------------------------- 106 7.5. Sistemul de conturi. Planul General de Conturi.--------------------------------------------------------------------------------- 109 Rezumat ---------------------------------------------------------------------------------------------------------------------------------------------- 118 Întrebari --------------------------------------------------------------------------------------------------------------------------------------------- 119 Teste grila-------------------------------------------------------------------------------------------------------------------------------------------- 119 Tema ------------------------------------------------------------------------------------------------------------------------------------------------- 120

CAPITOLUL 8 BALANTA DE VERIFICARE-------------------------------------------------------------------------------------121 8.1. Continutul si clasificarea balantelor de verificare ------------------------------------------------------------------------------- 121 8.2. Etapele întocmirii balantei de verificare -------------------------------------------------------------------------------------------- 123 Rezumat:--------------------------------------------------------------------------------------------------------------------------------------------- 125 Întrebari --------------------------------------------------------------------------------------------------------------------------------------------- 125 Tema ------------------------------------------------------------------------------------------------------------------------------------------------- 125

4

CCAAPPIITTOOLLUULL 11 SSIISSTTEEMMUULL CCOONNTTAABBIILL –– PPAARRTTEE AA SSIISSTTEEMMUULLUUII IINNFFOORRMMAATT IIOONNAALL EECCOONNOOMMIICC

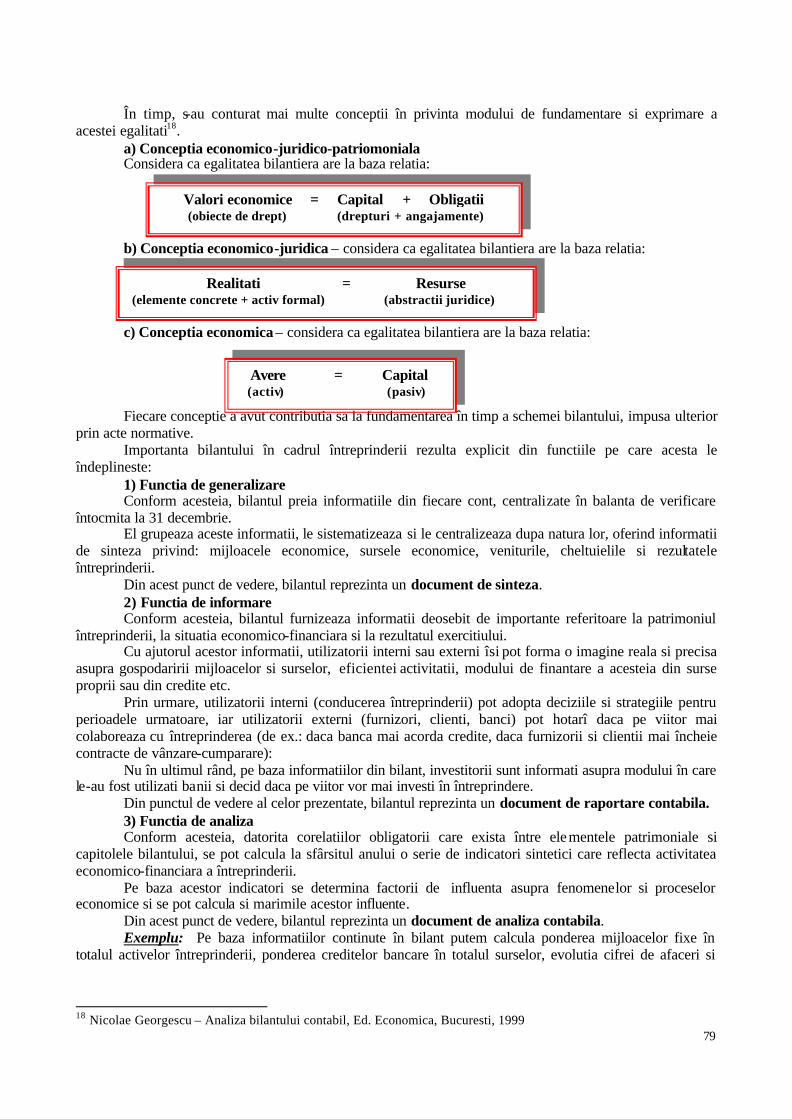

Realitatile societatii moderne ne arata ca informatia economica este prezenta în toate domeniile de activitate, constituind un element fundamental al progresului economic si social.

Ea ne ajuta sa analizam aspectele favorabile si nefavorabile ale activitatii desfasurate, modul în care alocarea resurselor se coreleaza cu rezultatele obtinute si sa adoptam cele mai bune masuri pentru perioadele urmatoare.

Informatia economica poate fi pe deplin utilizata numai în cadrul unui sistem informational economic, a carui principala sursa de date o constituie contabilitatea.

Stiinta contabilitatii dateaza oficial din secolul al XV-lea când italianul Luca Paciolo a elaborat prima lucrare imprimata de contabilitate, în 1494, intitulata „Summa de l’arithmetica, geometria, proportioni e proportionalita”.

Ulterior acestui moment fundamental în istoria contabilitatii, au aparut diversi alti autori, care prin lucrarile lor si-au exprimat punctele de vedere.

Prin urmare, contabilitatea reprezinta o componenta esentiala în cadrul sistemului informational economic, având rol de sursa a acestuia.

1.1. Cadrul general de reglementare a contabilitatii în România

Dezvoltarea economiei de piata în contextul accelerarii procesului de privatizare, a impus dezvoltarea continua a sistemului contabil românesc, în armonie cu prevederile Directivelor Europene si cu Standardele Internationale de Contabilitate.

Atât pe plan european cât si international, exista tendinta asigurarii unui cadru comun de prezentare a situatiilor financiare, care sa asigure informatii utile utilizatorilor (investitori, institutii bancare, organe de control, etc).

În acest sens, evolutia sistemului contabil din România a fost corelata cu cele înregistrate în tarile Uniunii Europene, tocmai pentru a furniza informatii de calitate.

Dezvoltarea unui sistem contabil compatibil pe plan european si international într-o tara de tranzitie cum este România , conduce la cresterea încrederii utilizatorilor si implicit la asigurarea unei piete de capital corespunzatoare1.

Având în vedere aceste obiective, începând cu anul 2001, societatile comerciale s-au împartit în doua mari categorii, care au impus si o legislatie diferita.

Prima categorie este reprezentata de societatile comerciale tranzactionate pe piata de capital si de celelalte societati comerciale sau nationale mari, companii nationale si regii autonome, care sunt interesate atât în atragerea investitiilor de capital, cât si a împrumuturilor interne si externe.

Pentru aceste societati, reglementarile contabile cuprind: - Legea contabilitatii nr. 82/1991, republicata, cu modificarile si completarile ulterioare; - Reglementarile contabile armonizate cu Directiva a IV-a si cu Standardele Internationale

de Contabilitate aprobate prin OMF nr. 94/2001; - Standardele Internationale de Contabilitate emise de Comitetul pentru Standarde. A doua categorie o reprezinta societatile comerciale mijlocii si mici (IMM-urile), pentru care

informatia contabila se adreseaza unui numar mai restrâns de utilizatori. Pentru aceste societati, reglementarile contabile cuprind: - Legea Contabilitatii nr. 82/1991, republicata, cu modificarile si completarile ulterioare; - Reglementarile contabile simplificate, armonizate cu directivele europene, aprobate prin

OMF nr. 306/2002. Societatile comerciale care aplica prevederile OMF 94/2001 întocmesc situatii financiare anuale

compuse din: bilant, cont de profit si pierdere, situatia modificarilor capitalului propriu, situatia fluxurilor de trezorerie, politici contabile si note explicative.

1 Ministerul Finantelor Publice – Reglementari contabile pentru agenti economici, Ed. Economica, Bucuresti, 2002

5

Societatile comerciale care aplica prevederile OMF 306/2002 întocmesc situatii financiare anuale simplificate, compuse din: bilant, cont de profit si pierdere, politici contabile si note explicative.

De asemenea, Planul de Conturi General aplicabil celor doua categorii de societati se diferentiaza prin gradul de detaliere a conturilor utilizate, astfel încât planul pentru societatile mari este mai amanuntit decât cel pentru societatile mijlocii si mici.

Reglementarile OMF 94/2001, împreuna cu Legea Contabilitatii si cu Standardele Internationale de Contabilitate s-au aplicat începând cu situatiile financiare ale anului 2000, iar pentru perioada 2001 – 2005, programul de implementare este urmatorul:

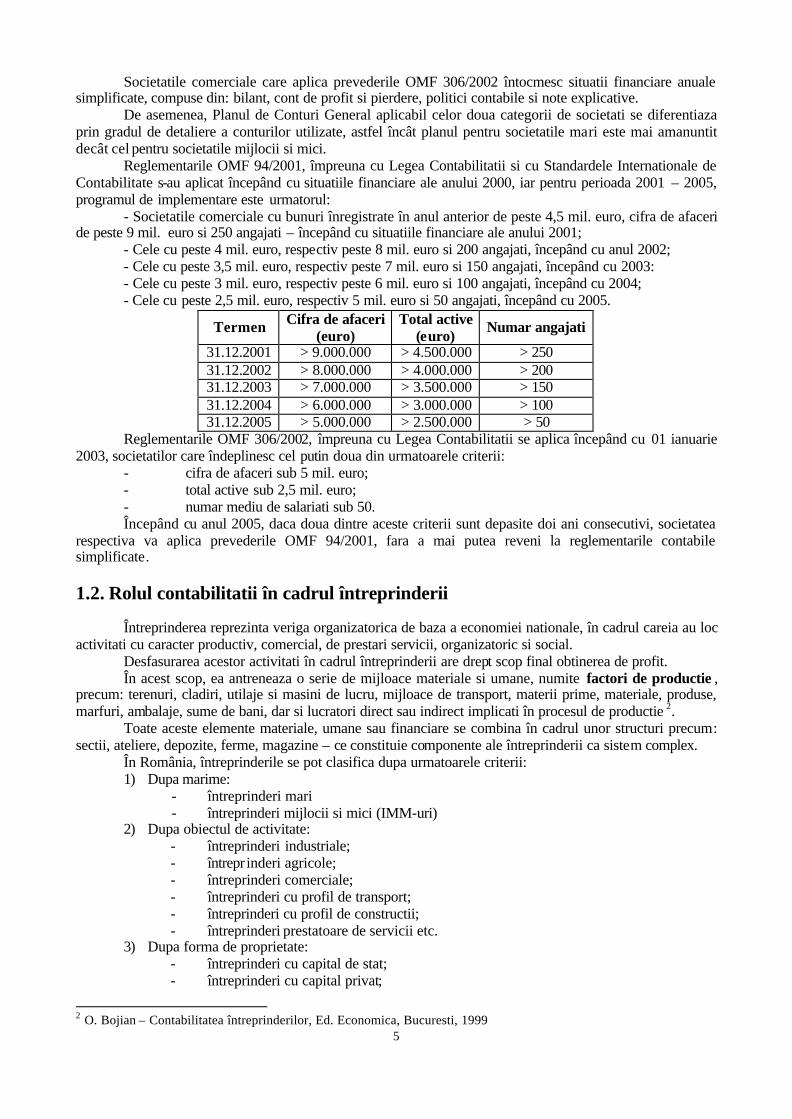

- Societatile comerciale cu bunuri înregistrate în anul anterior de peste 4,5 mil. euro, cifra de afaceri de peste 9 mil. euro si 250 angajati – începând cu situatiile financiare ale anului 2001;

- Cele cu peste 4 mil. euro, respectiv peste 8 mil. euro si 200 angajati, începând cu anul 2002; - Cele cu peste 3,5 mil. euro, respectiv peste 7 mil. euro si 150 angajati, începând cu 2003: - Cele cu peste 3 mil. euro, respectiv peste 6 mil. euro si 100 angajati, începând cu 2004; - Cele cu peste 2,5 mil. euro, respectiv 5 mil. euro si 50 angajati, începând cu 2005.

Termen Cifra de afaceri (euro)

Total active (euro) Numar angajati

31.12.2001 > 9.000.000 > 4.500.000 > 250 31.12.2002 > 8.000.000 > 4.000.000 > 200 31.12.2003 > 7.000.000 > 3.500.000 > 150 31.12.2004 > 6.000.000 > 3.000.000 > 100 31.12.2005 > 5.000.000 > 2.500.000 > 50

Reglementarile OMF 306/2002, împreuna cu Legea Contabilitatii se aplica începând cu 01 ianuarie 2003, societatilor care îndeplinesc cel putin doua din urmatoarele criterii:

- cifra de afaceri sub 5 mil. euro; - total active sub 2,5 mil. euro; - numar mediu de salariati sub 50. Începând cu anul 2005, daca doua dintre aceste criterii sunt depasite doi ani consecutivi, societatea

respectiva va aplica prevederile OMF 94/2001, fara a mai putea reveni la reglementarile contabile simplificate.

1.2. Rolul contabilitatii în cadrul întreprinderii

Întreprinderea reprezinta veriga organizatorica de baza a economiei nationale, în cadrul careia au loc activitati cu caracter productiv, comercial, de prestari servicii, organizatoric si social.

Desfasurarea acestor activitati în cadrul întreprinderii are drept scop final obtinerea de profit. În acest scop, ea antreneaza o serie de mijloace materiale si umane, numite factori de productie ,

precum: terenuri, cladiri, utilaje si masini de lucru, mijloace de transport, materii prime, materiale, produse, marfuri, ambalaje, sume de bani, dar si lucratori direct sau indirect implicati în procesul de productie 2.

Toate aceste elemente materiale, umane sau financiare se combina în cadrul unor structuri precum: sectii, ateliere, depozite, ferme, magazine – ce constituie componente ale întreprinderii ca sistem complex.

În România, întreprinderile se pot clasifica dupa urmatoarele criterii: 1) Dupa marime:

- întreprinderi mari - întreprinderi mijlocii si mici (IMM-uri)

2) Dupa obiectul de activitate: - întreprinderi industriale; - întrepr inderi agricole; - întreprinderi comerciale; - întreprinderi cu profil de transport; - întreprinderi cu profil de constructii; - întreprinderi prestatoare de servicii etc.

3) Dupa forma de proprietate: - întreprinderi cu capital de stat; - întreprinderi cu capital privat;

2 O. Bojian – Contabilitatea întreprinderilor, Ed. Economica, Bucuresti, 1999

6

- întreprinderi cu capital mixt. Desfăşurarea activităţii în cadrul întreprinderii presupune, indiferent de mărime, obiect de activitate,

sau formă de proprietate – derularea unor operaţiuni referitoare la: cumpărări de bunuri, plata datoriilor către furnizori, consum de materii prime, obţinere de produse finite, vânzare de produse şi mărfuri către clienţi, încasare de la clienţi a contravalorii bunurilor vândute, plata salariilor către angajaţi, plata impozitelor către stat, obţinerea de credite de la bancă, plata dobânzilor bancare etc.

Toate aceste operaţiuni şi multe altele trebuie consemnate în documente şi mai apoi înregistrate în contabilitate, pentru a face dovada înfăptuirii lor şi pentru a determina rezultatul activităţii (profit sau pierdere).

Prin urmare, contabilitatea deţine în cadrul întreprinderii un rol fundamental, ea furnizând atât utilizatorilor interni (conducere, salariaţi, acţionari etc.) cât şi celor externi (furnizori, clienţi, bancă, investitori etc.) informaţiile necesare privind activitatea desfăşurată şi rezultatul acesteia.

Pe baza acestor informaţii, se adoptă măsurile ce se impun pentru perioadele următoare.

1.3. Organizarea evidenţei contabile la nivel microeconomic

Conform Legii Contabilităţii nr. 82/1991, întreprinderile au obligaţia să organizeze şi să conducă contabilitate proprie, în limba română şi în moneda naţională. Organizarea contabilităţii reprezintă deci, nu numai o necesitate, aşa cum am arătat anterior, dar şi o obligaţie impusă prin reglementările legale în vigoare.

De altfel, întreprinderea ca sistem complex economico-social şi administrativ-organizatoric, îndeplineşte o serie de funcţii, în cadrul cărora un rol esenţial îl are funcţia financiar-contabilă.

Pentru îndeplinirea acestei funcţii şi în acelaşi timp pentru respectarea legii, în cadrul întreprinderii se organizează şi funcţionează un compartiment specializat, financiar-contabil.

În cadrul acestui compartiment lucrează persoane cu studii de specialitate (medii şi superioare), având atribuţii distincte în domeniul evidenţei contabile operative şi generale.

Compartimentul financiar-contabil se subordonează contabilului şef, care are studii superioare în finanţe-contabilitate.

Aici se consemnează zilnic (operativ) şi lunar, toate operaţiunile economico-financiare ce au loc în întreprindere, respectiv: cumpărări, vânzări, consumuri, salarii, încasări, plăţi etc., conducând în final la determinarea rezultatului activităţii şi la întocmirea situaţiilor financiare anuale de sinteză şi raportate contabilă.

Luna calendaristică poartă denumirea de perioadă de gestiune, iar anul calendaristic, de exerciţiu financiar.

În baza datelor furnizate de evidenţa contabilă, se pot efectua analize economico-financiare privind corelarea resurselor alocate cu rezultatele obţinute, se pot calcula diverşi indicatori şi se poate determina evoluţia diverselor fenomene în timp, cu factorii pozitivi şi negativi care le-au generat.

Modul de organizare a circuitului contabil şi de prelucrare a datelor în scopul obţinerii informaţiilor contabile este pus în evidenţă prin formele de contabilitate aplicate astfel:

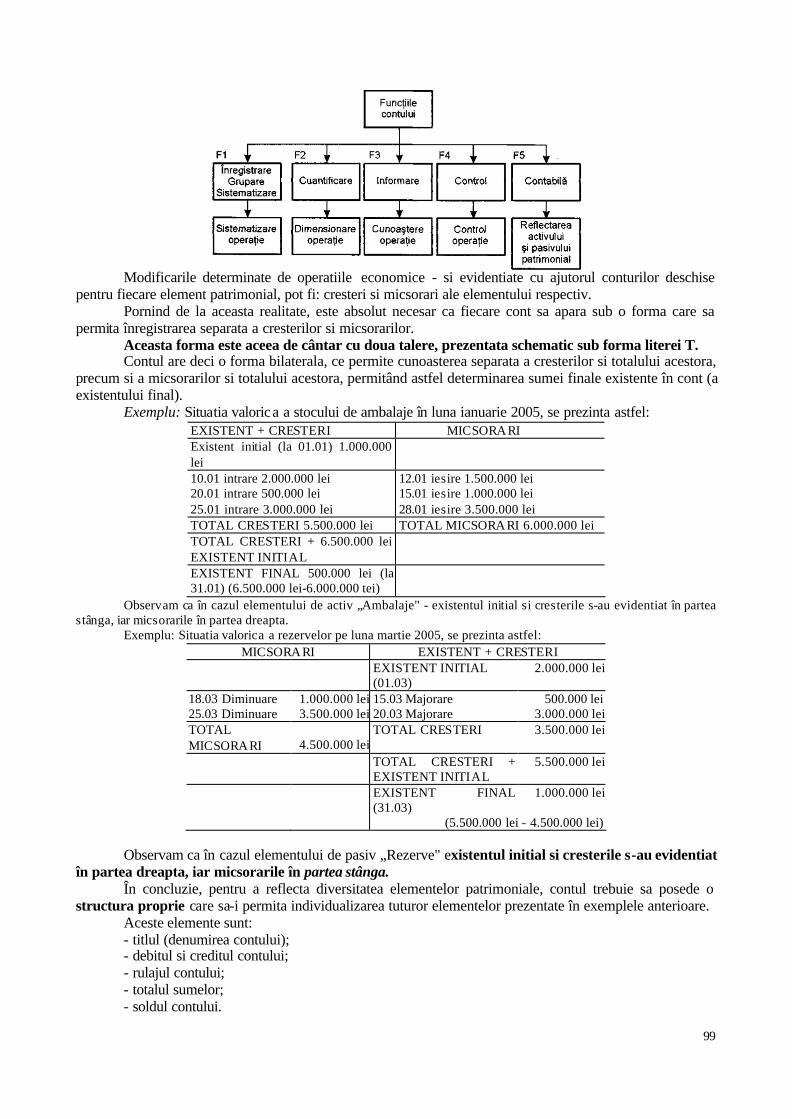

1. Forma maestru-şah utilizează ca instrumente: documentele justificative, Registrul jurnal, fişele de conturi, Balanţele de verificare, Registrul inventar şi bilanţul.

Circuitul este următorul: Datele din documentele justificative sunt preluate în Registrul Jurnal, din care sunt înscrise în fişele

de cont, cu ajutorul cărora se întocmesc balanţele de verificare analitice, apoi balanţa sintetică, iar în baza acesteia şi cu ajutorul Registrului Inventar, se obţine bilanţul contabil.

Schematic avem:

2. Forma pe jurnale utilizează ca instrumente: documentele justificative, Registrul Cartea Mare, balanţa de verificare, Registrul inventar şi bilanţul.

Circuitul este următorul:

7

Datele din documentele justificative sunt preluate în jurnale deschise pentru fiecare cont, din jurnale se preiau sumele în Registrul Cartea Mare, pe baza căruia se întocmeşte balanţa de verificare sintetică, iar cu ajutorul acesteia şi a Registrului Inventar, se obţine bilanţul contabil.

Schematic avem:

3. Forma informatică utilizează documentele justificative care se prelucrează automat rezultând jurnalele, Registrul Cartea Mare şi balanţa de verificare. Registrul inventar se întocmeşte manual, iar pe baza acestuia şi a balanţei, se întocmeşte bilanţul contabil.

În acest caz, din ce în ce mai utilizat, documentele contabile justificative necesită o codificare prealabilă, în vederea preluării informatice.

Schematic avem:

În cadrul întreprinderii, contabilitatea se organizează pe două circuite paralele: contabilitate

financiară şi contabilitate de gestiune. • Contabilitatea financiară (generală) – este reglementată prin norme unice pe ţară şi are drept

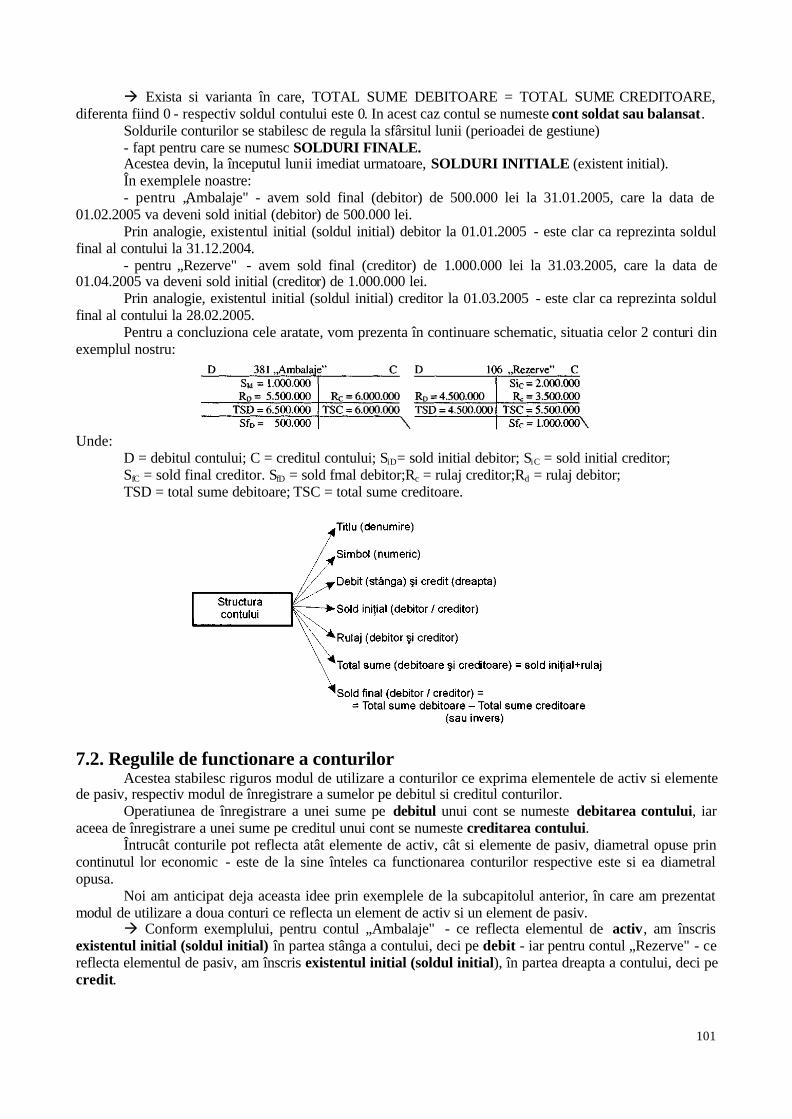

scop reflectarea patrimoniului întreprinderii şi calcul rezultatului activităţii într-o formă sintetică, globală. Are drept rezultat întocmirea documentelor de sinteză şi raportare contabilă: bilanţ, cont de profit şi

pierderi şi note explicative. Informaţiile sale servesc utilizatorilor externi: furnizori, clienţi, bănci, investitori etc. • Contabilitatea de gestiune (internă sau managerială) este la latitudinea fiecărei întreprinderi,

fiind organizată în raport cu obiectul de activitate şi particularităţile procesului tehnologic. Are drept scop reflectarea circuitului intern al întreprinderii, a modului de alocare a resurselor pe

secţii, ateliere şi locuri de muncă, calculaţia costurilor de producţie, urmărirea realizării programelor de producţie şi elaborarea bugetelor de venituri şi cheltuieli.

Are drept rezultat calculul rentabilităţii pe produs şi analiza activităţii prin intermediul costurilor. Informaţiile sale servesc conducerii întreprinderii, deci utilizatorilor interni, pentru a analiza aspectele pozitive şi negative ale activităţii, precum şi cauzele ce le-au generat, şi pentru adoptarea deciziilor ce se impun în perioada următoare.

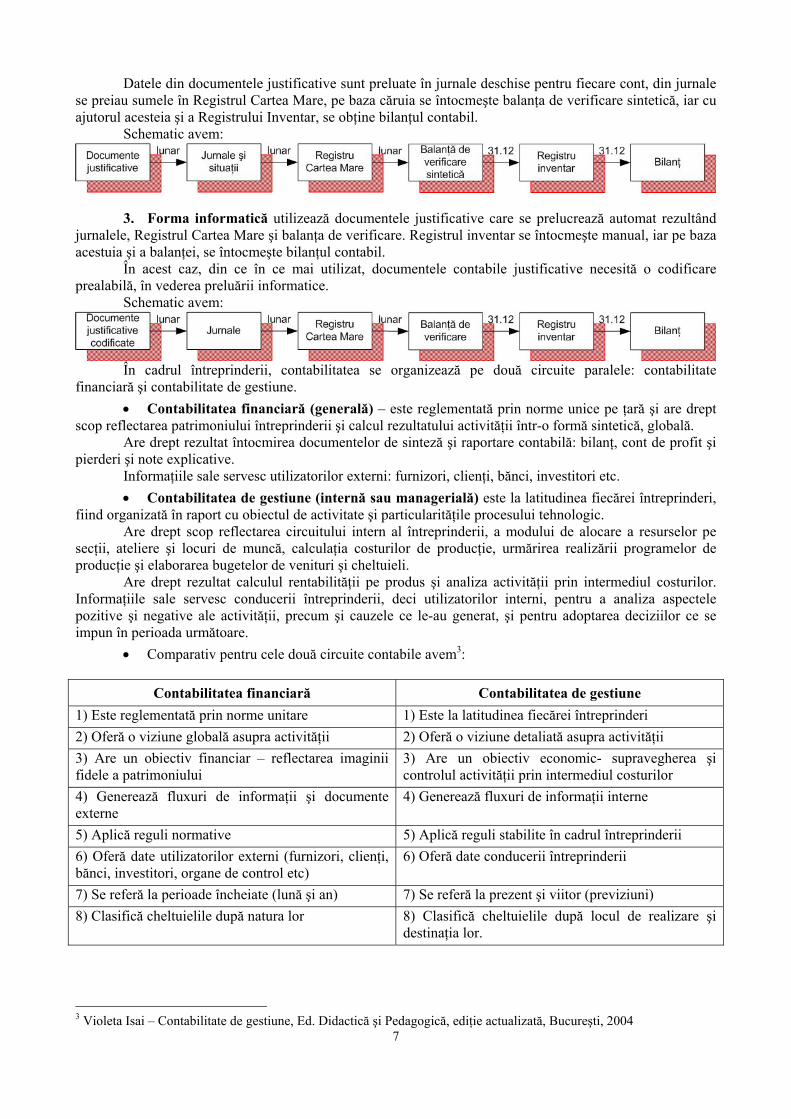

• Comparativ pentru cele două circuite contabile avem3:

Contabilitatea financiară Contabilitatea de gestiune 1) Este reglementată prin norme unitare 1) Este la latitudinea fiecărei întreprinderi 2) Oferă o viziune globală asupra activităţii 2) Oferă o viziune detaliată asupra activităţii 3) Are un obiectiv financiar – reflectarea imaginii fidele a patrimoniului

3) Are un obiectiv economic- supravegherea şi controlul activităţii prin intermediul costurilor

4) Generează fluxuri de informaţii şi documente externe

4) Generează fluxuri de informaţii interne

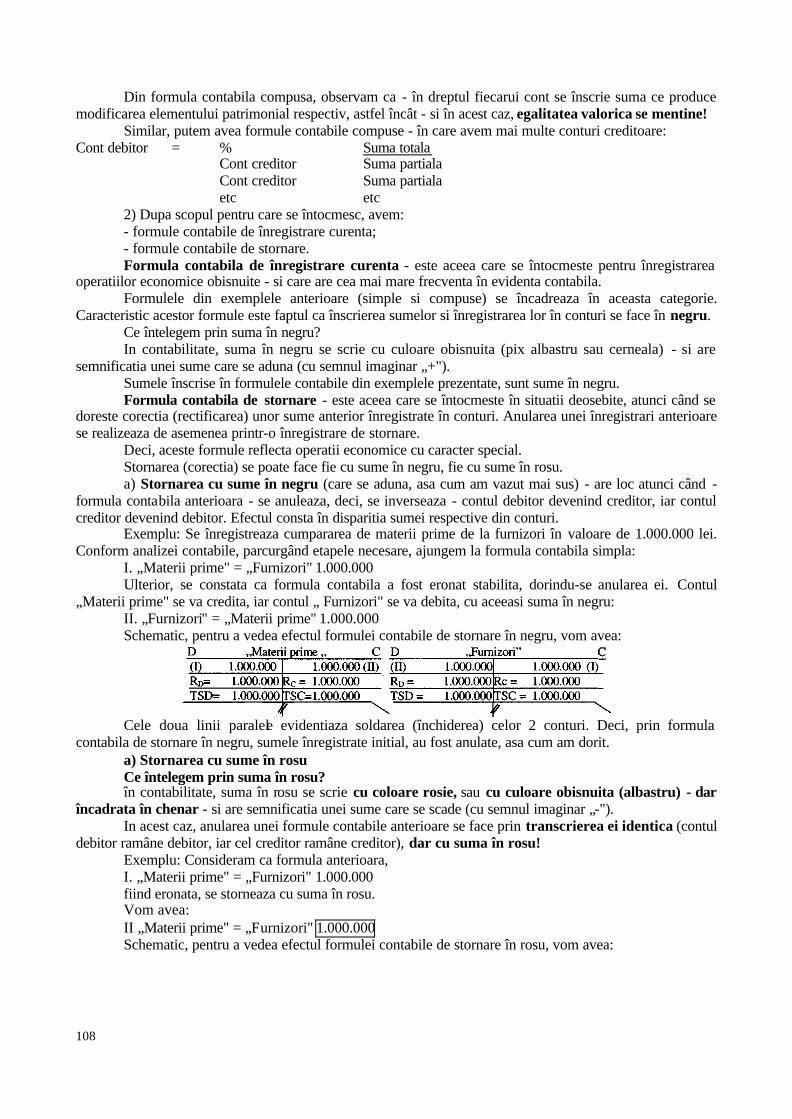

5) Aplică reguli normative 5) Aplică reguli stabilite în cadrul întreprinderii 6) Oferă date utilizatorilor externi (furnizori, clienţi, bănci, investitori, organe de control etc)

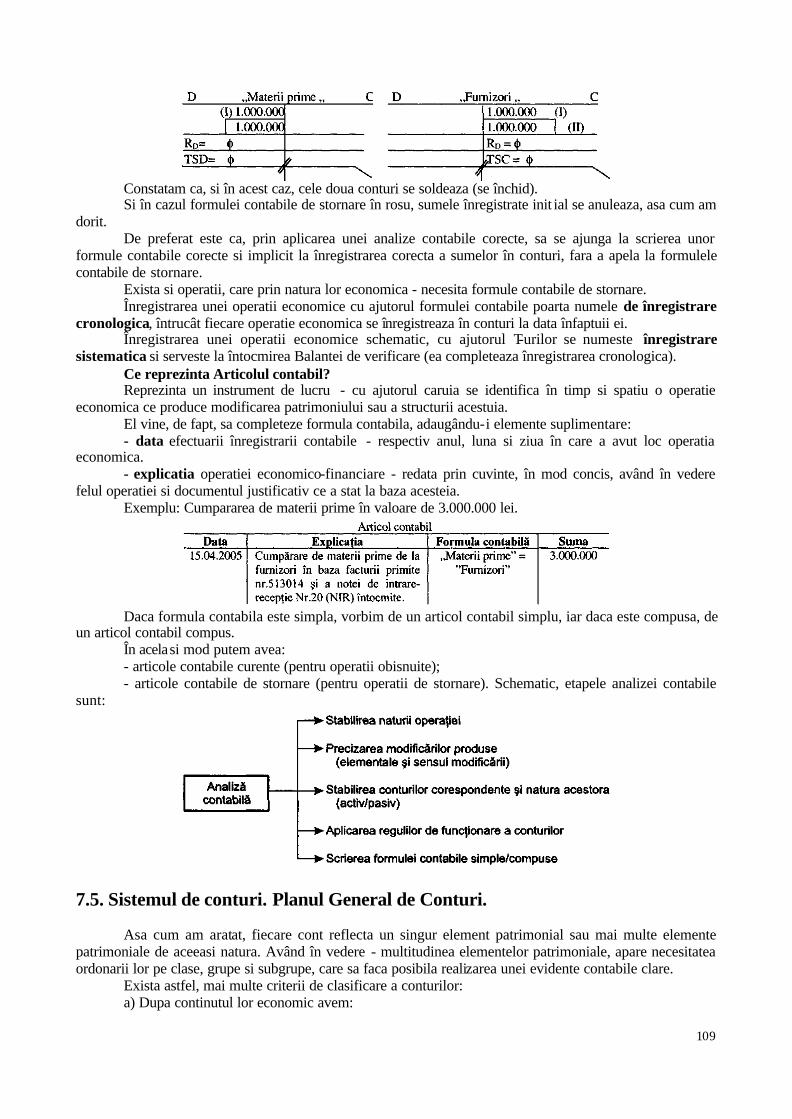

6) Oferă date conducerii întreprinderii

7) Se referă la perioade încheiate (lună şi an) 7) Se referă la prezent şi viitor (previziuni) 8) Clasifică cheltuielile după natura lor 8) Clasifică cheltuielile după locul de realizare şi

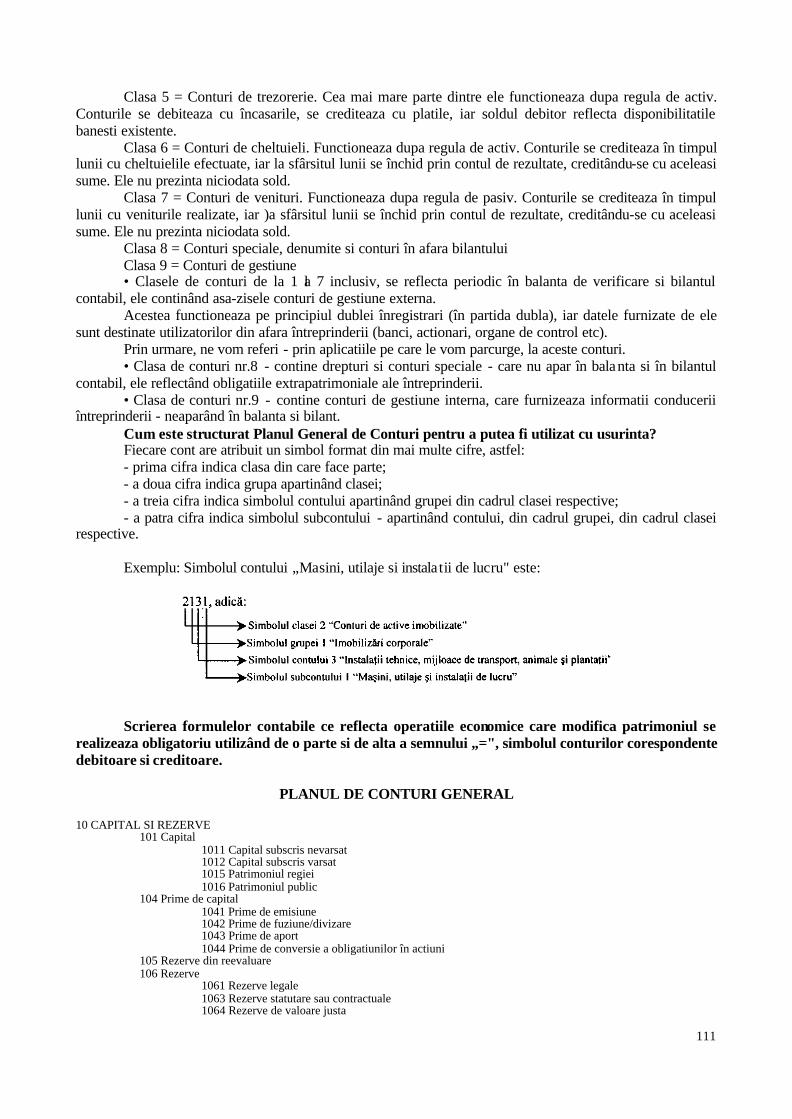

destinaţia lor.

3 Violeta Isai – Contabilitate de gestiune, Ed. Didactică şi Pedagogică, ediţie actualizată, Bucureşti, 2004

8

Rezumat Contabilitatea reprezinta o parte componenta fundamentala a sistemului informational economic,

constituind principala sursa de date a acestui sistem. Evolutia sistemului contabil din România este corelata cu tendintele europene si internationale, în scopul de a crea un cadru legislativ favorabil investitiilor de capital.

Întreprinderile se structureaza pe doua categorii: întreprinderi mari, care aplica legislatia armonizata cu Directiva a IV-a si Standardele Internationale de Contabilitate si întreprinderi mijlocii si mici, care aplica norme simplificate.

Importanta contabilitatii în cadrul întreprinderii este data de reflectarea tuturor operatiunilor economico-financiare ce se produc si calculul rezultatelor activitatii.

Forma de contabilitate aleasa poate fi: maestru-sah, pe jurnale sau informatica. La nivel de întreprindere, contabilitatea se organizeaza conform legii în cadrul unui compartiment

specializat, pe doua circuite paralele: contabilitate financiara (generala) si contabilitate de gestiune (interna).

Teste grila

1. Informatia economica reprezinta: a) un rezultat al activitatii economice; b) un element al progresului economico-social; c) o componenta a sistemului informational.

2. Armonizarea sistemului contabil românesc cu cel european si international are drept scop: a) cresterea încrederii utilizatorilor; b) accelerarea procesului de privatizare; c) schimbarea legislatiei existente.

3. Importanta contabilitatii în cadrul întreprinderii este data de : a) reflectarea obiectului de activitate; b) reflectarea formei de proprietate; c) reflectarea tuturor operatiunilor economico-financiare ce se produc.

4. În cadrul compartimentului financiar-contabil se consemneaza operatiunile economico-financiare:

a) zilnic; b) anual; c) semestrial.

5. Organizarea evidentei contabile pe doua circuite paralele presupune: a) întocmirea bilantului si calculatia costurilor de productie în contabilitatea de gestiune; b) elaborarea bugetelor de venituri si cheltuieli si analiza modului de alocare a resurselor în

contabilitatea financiara; c) determinarea rezultatului sintetic în contabilitatea financiara si a rentabilitatii pe produs în

contabilitatea de gestiune. Întrebari:

1) Ce reprezinta contabilitatea pentru sistemul informational economic? 2) Care sunt obiectivele armonizarii cu legislatia europeana? 3) Cum se clasifica întreprinderile? 4) Care sunt tipurile de operatiuni ce au loc în cadrul întreprinderii? 5) În ce consta forma de contabilitate maestru-sah? 6) Care este circuitul documentelor în cadrul formei pe jurnale? 7) Care este importanta codificarii documentelor în cadrul prelucrarii automate a datelor? 8) Care sunt deosebirile dintre contabilitatea financiara si contabilitatea de gestiune?

9

CCAAPPIITTOOLLUULL 22 OOBBIIEECCTTUULL ŞŞII MMEETTOODDAA CCOONNTTAABBIILLIITTĂĂŢŢIIII

Contabilitatea ca ştiinţă are atât un obiect de studiu bine definit, cât şi o serie de procedee de lucru

utilizate în reflectarea obiectului de studiu, procedee ce alcătuiesc metoda contabilităţii.

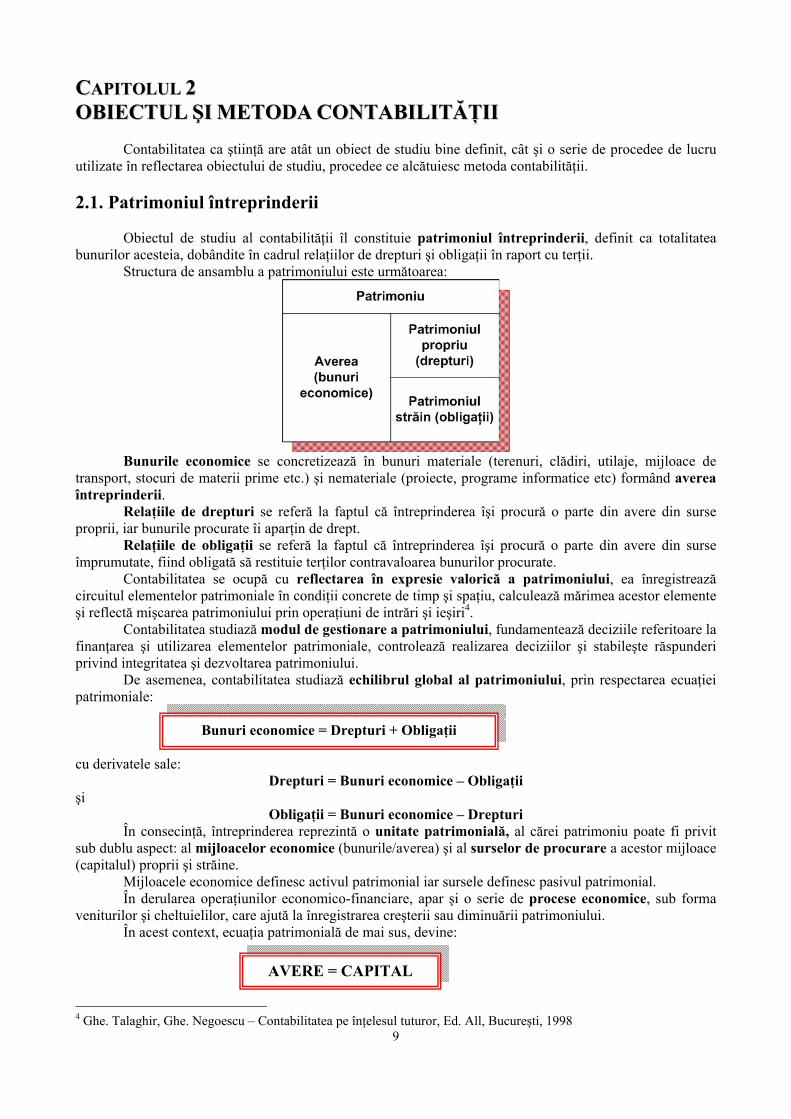

2.1. Patrimoniul întreprinderii Obiectul de studiu al contabilităţii îl constituie patrimoniul întreprinderii, definit ca totalitatea

bunurilor acesteia, dobândite în cadrul relaţiilor de drepturi şi obligaţii în raport cu terţii. Structura de ansamblu a patrimoniului este următoarea:

Bunurile economice se concretizează în bunuri materiale (terenuri, clădiri, utilaje, mijloace de

transport, stocuri de materii prime etc.) şi nemateriale (proiecte, programe informatice etc) formând averea întreprinderii.

Relaţiile de drepturi se referă la faptul că întreprinderea îşi procură o parte din avere din surse proprii, iar bunurile procurate îi aparţin de drept.

Relaţiile de obligaţii se referă la faptul că întreprinderea îşi procură o parte din avere din surse împrumutate, fiind obligată să restituie terţilor contravaloarea bunurilor procurate.

Contabilitatea se ocupă cu reflectarea în expresie valorică a patrimoniului, ea înregistrează circuitul elementelor patrimoniale în condiţii concrete de timp şi spaţiu, calculează mărimea acestor elemente şi reflectă mişcarea patrimoniului prin operaţiuni de intrări şi ieşiri4.

Contabilitatea studiază modul de gestionare a patrimoniului, fundamentează deciziile referitoare la finanţarea şi utilizarea elementelor patrimoniale, controlează realizarea deciziilor şi stabileşte răspunderi privind integritatea şi dezvoltarea patrimoniului.

De asemenea, contabilitatea studiază echilibrul global al patrimoniului, prin respectarea ecuaţiei patrimoniale:

cu derivatele sale:

Drepturi = Bunuri economice – Obligaţii şi

Obligaţii = Bunuri economice – Drepturi În consecinţă, întreprinderea reprezintă o unitate patrimonială, al cărei patrimoniu poate fi privit

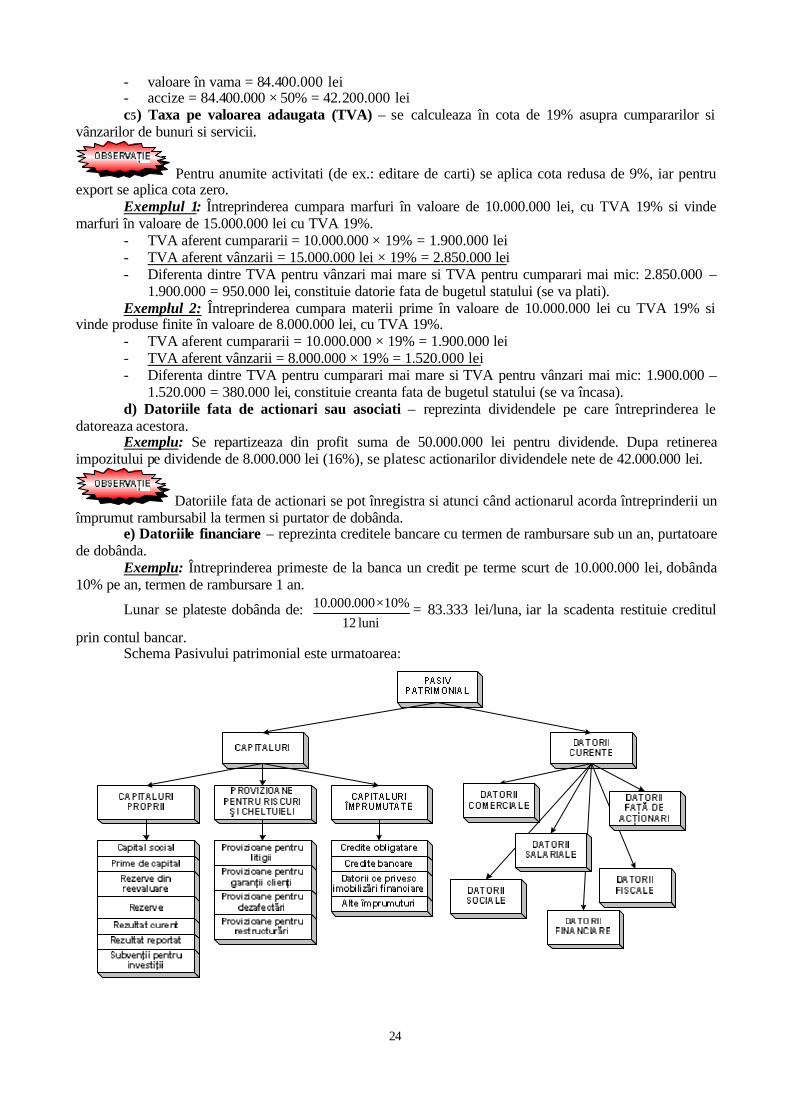

sub dublu aspect: al mijloacelor economice (bunurile/averea) şi al surselor de procurare a acestor mijloace (capitalul) proprii şi străine.

Mijloacele economice definesc activul patrimonial iar sursele definesc pasivul patrimonial. În derularea operaţiunilor economico-financiare, apar şi o serie de procese economice, sub forma

veniturilor şi cheltuielilor, care ajută la înregistrarea creşterii sau diminuării patrimoniului. În acest context, ecuaţia patrimonială de mai sus, devine:

4 Ghe. Talaghir, Ghe. Negoescu – Contabilitatea pe înţelesul tuturor, Ed. All, Bucureşti, 1998

AVERE = CAPITAL

Bunuri economice = Drepturi + Obligaţii

10

2.1.1. Activul patrimonial Este format din totalitatea mijloacelor economice (bunurile întrepr inderii), destinate bunei

desfasurari a activitatii. Elementele patrimoniale de activ (activele patrimoniale) se pot clasifica: dupa modul de valorificare

si dupa gradul de lichiditate5. Modul de valorificare vizeaza felul în care bunurile participa la procesul de productie, având: - bunuri care se consuma si se valorifica în mod treptat, participând la mai multe cicluri de

exploatare (de ex. cladiri, utilaje etc.); - bunuri care se consuma dintr-o data, fiind reînnoite la fiecare ciclu de exploatare (de ex: materii

prime, marfuri etc.). Gradul de lichiditate vizeaza capacitatea bunului de a fi transformat în bani, având: - bunuri (active) fixe – cu grad de lichiditate redus (de ex.: terenuri, cladiri, mijloace de transport

etc.); - bunuri (active) circulante – cu grad de lichiditate ridicat (de ex.: materii prime, materiale,

produse, marfuri, disponibilitati banesti etc.). Se observa ca, dupa ambele criterii se contureaza doua mari categorii de active patrimoniale: active

imobilizate si active circulante: I. Active le imobilizate (imobilizarile) sunt active fixe ce se consuma si se valorifica în mod treptat,

pe parcursul mai multor cicluri de exploatare, având un grad de lichiditate scazut. Ele cuprind urmatoarele grupe, în functie de natura lor: imobilizari necorporale, imobilizari corporale si imobilizari financiare.

1) Imobilizarile necorporale – sunt active fixe nemateriale, reprezentate prin documente juridice sau comerciale ce confera întreprinderii anumite drepturi.

Cuprind: cheltuieli de constituire, cheltuieli de cercetare – dezvoltare, concesiuni, brevete, licente de fabricatie, marci de fabrica, fond comercial, programe informatice si altele.

a) Cheltuielile de constituire sunt cheltuielile efectuate de întreprindere la înfiintarea ei: cheltuieli de înscriere la Registrul Comertului, taxe de publicare la Monitorul oficial, cheltuieli cu emisiunea de actiuni si parti sociale etc.

b) Cheltuielile de cercetare – dezvoltare sunt cheltuieli efectuate pentru achizitionarea sau realizarea în productie propr ie a unor proiecte de cercetare ce urmeaza a fi aplicate în procesul de productie, în scopul obtinerii de profit.

c) Concesiunile sunt conventii prin care întreprinderea dobândeste, în schimbul unei sume, dreptul de a exploata pe o anumita perioada, bunuri proprietate a statului (terenuri, cladiri etc).

d) Brevetele sunt actele prin care se recunoaste unei persoane dreptul de a exploata exclusiv un produs al carui autor este.

e) Licentele de fabricatie sunt drepturi câstigate de întreprindere, de a exploata un brevet, prin cumpararea acestuia (pentru un anumit produs).

f) Marcile de fabrica sunt sume investite de întreprindere pentru ca produsele sale sa se deosebeasca de produse similare existente pe piata (de ex.: OPEL, COCA-COLA, KODAK etc).

g) Fondul comercial reprezinta dreptul suplimentar cuvenit întreprinderii, peste valoarea bunurilor materiale, datorita existentei unor conditii deosebite precum: vadul comercial, clientela etc.

h) Programele informatice reprezinta partea soft a echipamentului electronic, ce permite efectuarea diverselor operatiuni cu ajutorul tehnicii de calcul.

Datorita utilizarii lor pe durata îndelungata, imobilizarile necorporale se supun uzurii în timp. Expresia valorica a uzurii imobilizarilor o reprezinta în contabilitate amortizarea. Amortizarea presupune trecerea esalonata pe cheltuielile întreprinderii, a cote-parti din valoarea

imobilizarilor, numita valoare de in trare (Vi), în functie de durata de utilizare a imobilizarilor (D) exprimata în ani.

Amortizarea anuala A se calculeaza conform relatiei: DVi

A = , iar prin împartirea la 12 luni, se

obtine amortizarea lunara.

5 Violeta Isai – Contabilitate financiara, Ed. Didactica si Pedagogica, editie actualizata, Bucuresti, 2003

11

Întrucât rezulta cote de amortizare egale, spunem ca amortizarea se calculeaza linear. În cazul imobilizarilor necorporale, durata de utilizare D este de maxim 5 ani, cu exceptia

concesiunilor, brevetelor, licentelor si marcilor – care se amortizeaza pe toata durata de exploatare a drepturilor respective (de ex.: daca avem o concesiune asupra unui teren pe 50 de ani, amortizarea concesiunii se va face în D = 50 ani) si a programelor informatice care se amortizeaza în D = 3 ani.

2) Imobilizarile corporale – sunt active fixe materiale reprezentate prin doua categorii de bunuri: terenurile si mijloacele fixe.

a) Terenurile – se clasifica dupa destinatie, în: terenuri agricole, silvice, pentru constructii etc. În functie de interventia factorului uman avem: a1) Terenurile fara amenajari – care sunt achizitionate în scopul vânzarii lor ulterioare. Acestea nu se supun amortizarii, în schimb se supun actualizarii periodice, în functie de evolutia

preturilor pietei. Aceasta actualizare a valorii se numeste în contabilitate reevaluare . a2) Amenajarile de terenuri – care au presupus interventia omului, în scopul derularii unor

activitati profitabile (îndiguiri, desecari, asanari etc). Ele intra în patrimoniu prin achizitie de la furnizori sau prin realizare în productie proprie. Se

amortizeaza prin trecerea pe cheltuieli lunar si anual a cote-parti din valoarea lor de intrare, în functie de durata de folosinta D prevazuta de lege.

De asemenea, se reevalueaza, actualizându-si permanent valoarea, conform reglementarilor legale . Ies din evidenta la data amortizarii integrale, sau prin vânzare catre clienti. b) Mijloace fixe – sunt imobilizari corporale ce îndeplinesc simultan doua conditii: - valoare de intrare (Vi) ≥ 18 milioane lei (1.800 RON);

Aceasta suma se actualizeaza periodic, prin lege. - durata de folosinta (D) ≥ 1 an calendaristic. Ele cuprind urmatoarele categorii:

b1) Cladiri si constructii; b2) Utilaje si masini de lucru; b3) Aparate de masura si control; b4) Mijloace de transport; b5) Animale de munca si plantatii (inclusiv coloniile de albine) b6) Calculatoare, mobilier si altele.

Intra în evidenta prin: aport în natura la capitalul social, prin achizitie de la furnizori, prin realizare în productie proprie, prin donatii primite sau plusuri de inventar.

Mijloacele fixe se amortizeaza în functie de duratele de folosinta (D) prevazute de Legea amortizarii nr. 15/1994 cu modificarile si completarile ulterioare, aferente grupei respective (de ex.: pentru cladiri D = 20 ani, pentru mijloace de transport D = 5 ani, pentru animale de munca D = 7 ani, pentru calculatoare D = 5 ani etc). Exemplu: Presupunem un mijloc de transport a carui valoare de intrare Vi = 90.000.000 lei (pretul la care a fost cumparat). Durata de folosinta conform legii este D = 5 ani.

Calculam amortizarea anuala: ani 5

lei 90.000.000==DVi

A = 18.000.000 lei/an.

Amortizarea lunara va fi: Al = luni 12

lei 18.000.000 = 1.500.000 lei/luna.

Deci întreprinderea, timp de 5 ani de la achizitia mijlocului de transport, va înregistra pe cheltuieli câte 1.500.000 lei/luna. Dupa 5 ani, mijlocul de transport integral amortizat, se va scoate din evidenta, considerându-se a fi uzat.

În cazul mijloacelor fixe, uzura poate fi fizica si morala. Uzura fizica se refera la deteriorarea lor în timp, ca urmare a participarii la procesul de productie. Uzura morala se refera la ramânerea în urma a mijloacelor fixe din punctul de vedere al performantelor tehnice în raport cu bunuri similare existe pe piata, chiar daca fizic sunt în buna stare de functionare.

Exista în contabilitate metode ce amortizare care tin cont si de uzura morala.

12

Mijloacele fixe îsi actualizeaza periodic valoarea, conform legii, deci se supun reevaluarii, ca si terenurile.

Ele ies din evidenta la data amortizarii integrale, prin vânzare catre clienti, prin donatii, minusuri de inventar sau prin casare.

4) Imobilizarile financiare sunt active fixe de natura investitiilor financiare în cadrul altor întreprinderi, efectuate pe termen mediu si lung, în scopul obtinerii de venituri.

Cuprind doua categorii: titluri imobilizate si creante imobilizate. a) Titlurile imobilizate reprezinta actiuni/parti sociale cumparate de întreprindere la alte

întreprinderi, pe termen mediu si lung, în scopul de a obtine la sfârsitul fiecarui an venituri sub forma de dividende, cu sau fara drept de decizie în activitatea întreprinderii respective.

Ele pot fi: titluri de participare, titluri sub forma intereselor de participare, alte titluri imobilizate. Titlurile imobilizate nu se amortizeaza, dar îsi actualizeaza valorarea periodic , prin reevaluare.

Exemplul 1: Întreprinderea a achizitionat titluri în valoare de 10.000.000 lei, pentru care la sfârsitul anului a încasat dividende în valoare de 2.000.000 lei.

Dividendele încasate de întreprindere la sfârsitul fiecarui an, proportional cu titlur ile obtinute, se scad din profit, diminuând impozitul pe profit pe care întreprinderea îl datoreaza la bugetul statului. Exemplul 2: Daca întreprinderea a obtinut un profit de 50.000.000 lei, impozitul pe profit se va aplica la 50.000.000 – 2.000.000 = 48.000.000 lei.

Titlurile imobilizate ies din evidenta prin vânzare catre terti la bursa de valori la un pret de vânzare mai mare decât pretul la care au fost cumparate.

b) Creantele imobilizate reprezinta împrumuturi pe termen mediu si lung pe care întreprinderea le acorda altor întreprinderi, în scopul de a obtine lunar si anual, pe durata contractului, venituri sub forma de dobânzi.

Ele pot fi: creante legate de participatii, sume datorate de filiale etc. Exemplu: Întreprinderea a acordat unei alte întreprinderi un împrumut de 10.000.000 lei, cu dobânda 10% pe an si termen de încasare 5 ani. Timp de 5 ani ea va încasa de la firma respectiva dobânda de 1.000.000 lei/an (10.000.000 × 10%) iar dupa 5 ani, i se vor restitui cele 10.000.000 lei.

Creantele imobilizate pot fi atât în lei, cât si în devize. Pentru cele în devize, întreprinderea

înregistreaza fluctuatiile de curs valutar intervenite între momentul acordarii împrumutului si momentul recuperarii lui, astfel:

- daca cursul la încasare creste, avem venituri din diferente de curs valutar (situatie favorabila); - daca cursul la încasare scade, avem cheltuieli din diferente de curs valutar (situatie nefavorabila).

Exemplu: Se acorda un împrumut de 1.000 Euro la cursul de 40.000 lei/Euro (se înregistreaza creanta imobilizata).

Cursul la momentul încasarii: - creste la 40.500 lei/€ ⇒ un venit de 1.000 € × 500 lei/€ = 500.000 lei; - scade la 39.500 lei/€ ⇒ o cheltuiala de 1.000 € × 500 lei/€ = 500.000 lei. Creantele imobilizate nu se amortizeaza si nici nu se reevalueaza. II. Activele circulante sunt active ce se consuma si se valorifica dintr-o data, fiind reînnoite la

fiecare ciclu de exploatare si având un grad de lichiditate ridicat. Ele îsi schimba în permanenta forma bani-marfa-bani, în functie de stadiul circuitului economic pe care îl parcurg (aprovizionare, productie, desfacere).

Cuprind urmatoarele grupe în functie de natura lor: active circulante materiale, active circulante în decontare si active circulante banesti.

1) Activele circulante materiale – sunt reprezentate prin stocurile si productia nedeterminata ce se regasesc în întreprindere.

Cuprind: materii prime, materiale consumabile, materiale de natura obiectelor de inventar, produse animale, marfuri si ambalaje.

Intra în patrimoniu prin: cumparare, productie proprie , aport în natura la capitalul social, donatii primite, plusuri de inventar.

Ele participa la procesul de productie fie pentru a fi consumate, fie pentru a fi vândute ca atare, dupa caz.

Ies din evidenta prin: consum,. vânzare, donatii efectuate, minusuri de inventar. Se clasifica dupa urmatoarele criterii: 1) Dupa provenienta lor avem:

13

- stocuri cumparate (materie prima, materiale, obiecte de inventar, animale, marfuri, ambalaje etc);

- stocuri fabricate(produse finite, semifabricate, produse reziduale, productie neterminata etc). 2) Dupa apartenenta la patrimoniu avem: - stocuri ce apartin unitatii

o aflate în unitate; o aflate temporar la terti pentru prelucrare sau pastrare (în custodie);

- stocuri ce apartin tertilor , aflate temporar în unitate pentru prelucrare sau pastrare (în custodie). a) Materiile prime sunt stocuri cumparate în scopul de a fi consumate în procesul de productie. Ele

participa în mod direct la realizarea produsului finit si se regasesc în acesta, în stare initiala sau transformata (de ex.: pielea pentru fabricarea încaltamintei, tesaturile pentru fabricarea hainelor, otelul pentru fabricarea tablei etc).

b) Materiale le consumabile sunt stocuri cumparate ce participa la realizarea produselor finite, fara a se regasi în acestea. Cuprind urmatoarele categorii: materiale auxiliare, combustibili, materiale de ambalat, piese de schimb, seminte, furaje, alte materiale.

c) Materiale le de natura obiectelor de inventar sunt bunuri cumparate ce nu îndeplinesc simultan cele doua conditii pentru a fi mijloace fixe. Prin urmare, au fie Vi ≥ 15 mil. lei dar D sub un an, fie D ≥ 1 an, dar Vi sub 15 mil. lei (de ex.: scule, dispozitive, verificatoare, echipament de protectie, sape, lopeti etc).

d) Produsele sunt stocuri fabricate în scopul vânzarii lor catre clienti. Cuprind: produse finite, semifabricate si produse reziduale.

- Produsele finite – sunt produsele ce au parcurs integral stadiile procesului tehnologic si îndeplinesc conditiile calitative pentru a fi vândute (de ex.: tabla în industria siderurgica, preparatele din carne în industria alimentara etc);

- Semifabricatele – sunt produsele ce au parcurs partial stadiile procesului tehnologic, dar care pot fi vândute ca atare (de ex.: alumina în industria metalelor neferoase).

- Produsele re ziduale – sunt produsele ce au parcurs în întregime procesul tehnologic, dar nu îndeplinesc conditiile calitative ale produsului finit (rebuturi), sau rezulta pur si simplu ca urmare a aplicarii procesului tehnologic (de ex.: spanul în industria constructoare de masini, talasul în industria prelucrarii lemnului, zerul în industria prelucrarii laptelui etc). e) Productia neterminata – este productia aflata în curs de executie, ce a parcurs partial procesul

tehnologic, fara a ajunge la stadiul de semifabricat sau produs finit. f) Animalele sunt stocurile achizitionate în scopul reproductiei sau vânzarii pentru consumul

populatiei (de ex.: porcul, vaca, gaina etc). g) Marfurile sunt stocuri cumparate în scopul vânzarii lor ca atare (de ex.: produse alimentare,

textile, încaltaminte, cosmetice, aparatura electrica etc). h) Ambalajele sunt stocuri cumparate si utilizate în scopul depozitarii si transportului produselor

finite si marfurilor. De regula ele se vând odata cu acestea (de ex.: lazi, navete, saci etc). 2) Activele circulante în decontare – sunt reprezentate prin creantele întreprinderii, respectiv

sumele pe care întreprinderea le are de încasat de la clienti în schimbul bunurilor vândute acestora. Exemplu: Daca întreprinderea a vândut unui client marfuri în valoare de 10.000.000 lei, spunem ca înregistreaza fata de acesta o creanta de 10.000.000 lei.

Asa cum vom vedea într-un capitol urmator, creantele se înregistreaza pe baza facturilor pe care întreprinderea le emite fata de client, cu ocazia vânzarii de bunuri si servicii.

Creantele pot fi si în devize, atunci când exportam bunuri si servicii unui client din alta tara. În acest caz se înregistreaza fluctuatiile de curs valutar dintre momentul vânzarii bunurilor si cel

al încasarii creantei. Exemplu: Se exporta produse finite în valoare de 1.000 € la 42.000 lei/€. Cursul în momentul încasarii:

- creste la 42.100 lei/€ ⇒ un venit de 1000 € × 100 lei/€= 100.000 lei - scade la 41.900 lei/€ ⇒ o cheltuiala de 1000 € × 100 lei/€ = 100.000 lei 3) Activele circulante banesti – se mai numesc si elemente de trezorerie si cuprind: investitii

financiare pe termen scurt, conturile la banci, casa, alte valori, acreditive, avansuri de trezorerie, cecuri de încasat etc.

14

Ele desemneaza în esenta disponibilitatile banesti ale întreprinderii, fiind activele cu cel mai ridicat grad de lichiditate.

a) Investitiile financiare pe termen scurt (plasamentele financiare) – sunt hârtii de valoare sub forma actiunilor, obligatiunile si bonurilor de tezaur cumparate de întreprindere la bursa de valori, pentru a fi revândute în termen scurt, în scopul obtinerii de câstiguri. Exemplu: Întreprinderea cumpara la bursa actiuni în valoare de 5 mil. lei pe care le revinde la bursa la pretul de 6 mil. lei, obtinând un câstig de 1 mil. lei.

Plasamentele financiare cuprind: actiuni proprii, actiuni, obligatiuni emise si rascumparate, obligatiuni, alte investitii pe termen scurt (bonuri de tezaur, etc).

Întreprinderea poate pretinde clientului caruia i-a vândut actiunile si dobânzi, care se înregistreaza ca venituri.

b) Conturile la banci – cuprind disponibilitatile banesti existente în contul curent deschis de întreprindere la una sau mai multe institutii bancare. Sumele pot fi în lei sau în devize (de ex.: întreprinderea are în contul în lei un disponibil de 50 mil. lei, iar în contul în devize, 2000 $).

În cazul devizelor, sumele se înregistreaza în lei, transformând devizele în functie de cursul valutar al zilei respective. Exemplu: Se efectueaza o plata fata de furnizori de 100$, cursul zilei fiind de 33.000 lei/$. Plata se va înregistra: 100 $ × 33.000 lei/$ = 3.300.000 lei.

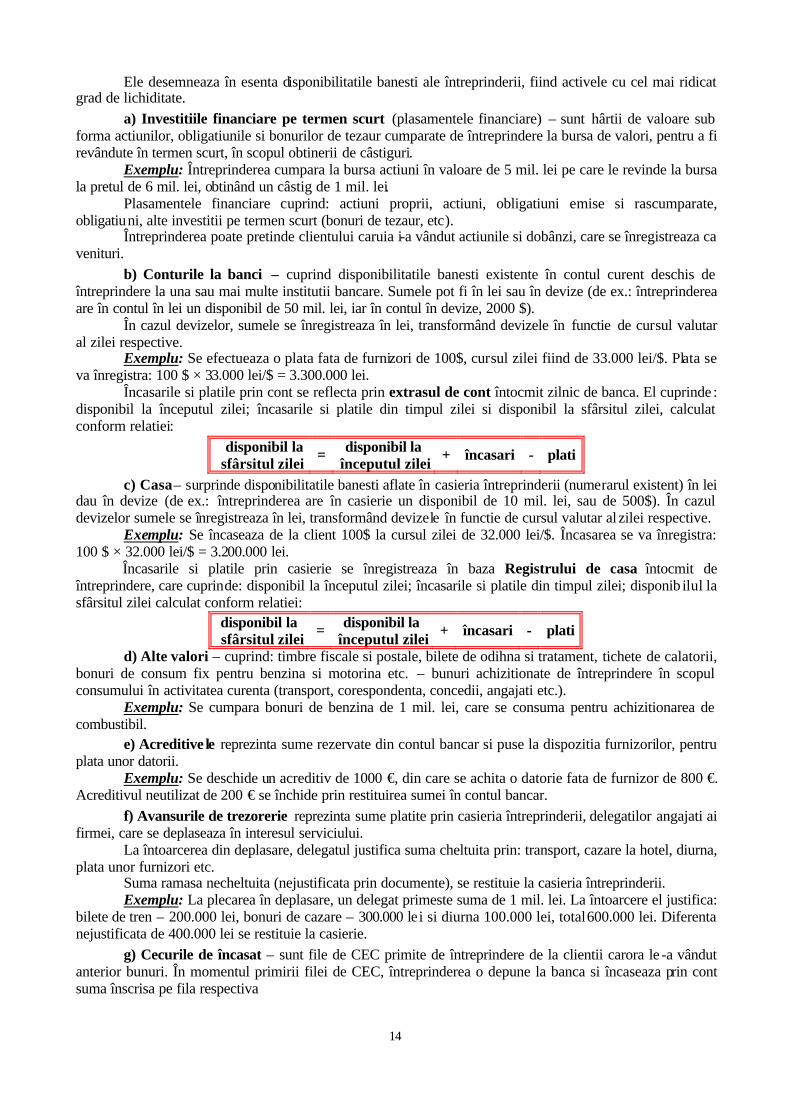

Încasarile si platile prin cont se reflecta prin extrasul de cont întocmit zilnic de banca. El cuprinde : disponibil la începutul zilei; încasarile si platile din timpul zilei si disponibil la sfârsitul zilei, calculat conform relatiei:

disponibil la sfârsitul zilei = disponibil la

începutul zilei + încasari - plati

c) Casa – surprinde disponibilitatile banesti aflate în casieria întreprinderii (numerarul existent) în lei dau în devize (de ex.: întreprinderea are în casierie un disponibil de 10 mil. lei, sau de 500$). În cazul devizelor sumele se înregistreaza în lei, transformând devizele în functie de cursul valutar al zilei respective. Exemplu: Se încaseaza de la client 100$ la cursul zilei de 32.000 lei/$. Încasarea se va înregistra: 100 $ × 32.000 lei/$ = 3.200.000 lei.

Încasarile si platile prin casierie se înregistreaza în baza Registrului de casa întocmit de întreprindere, care cuprinde: disponibil la începutul zilei; încasarile si platile din timpul zilei; disponib ilul la sfârsitul zilei calculat conform relatiei:

disponibil la sfârsitul zilei = disponibil la

începutul zilei + încasari - plati

d) Alte valori – cuprind: timbre fiscale si postale, bilete de odihna si tratament, tichete de calatorii, bonuri de consum fix pentru benzina si motorina etc. – bunuri achizitionate de întreprindere în scopul consumului în activitatea curenta (transport, corespondenta, concedii, angajati etc.). Exemplu: Se cumpara bonuri de benzina de 1 mil. lei, care se consuma pentru achizitionarea de combustibil.

e) Acreditive le reprezinta sume rezervate din contul bancar si puse la dispozitia furnizorilor, pentru plata unor datorii. Exemplu: Se deschide un acreditiv de 1000 €, din care se achita o datorie fata de furnizor de 800 €. Acreditivul neutilizat de 200 € se închide prin restituirea sumei în contul bancar.

f) Avansurile de trezorerie reprezinta sume platite prin casieria întreprinderii, delegatilor angajati ai firmei, care se deplaseaza în interesul serviciului.

La întoarcerea din deplasare, delegatul justifica suma cheltuita prin: transport, cazare la hotel, diurna, plata unor furnizori etc.

Suma ramasa necheltuita (nejustificata prin documente), se restituie la casieria întreprinderii. Exemplu: La plecarea în deplasare, un delegat primeste suma de 1 mil. lei. La întoarcere el justifica: bilete de tren – 200.000 lei, bonuri de cazare – 300.000 lei si diurna 100.000 lei, total 600.000 lei. Diferenta nejustificata de 400.000 lei se restituie la casierie.

g) Cecurile de încasat – sunt file de CEC primite de întreprindere de la clientii carora le -a vândut anterior bunuri. În momentul primirii filei de CEC, întreprinderea o depune la banca si încaseaza prin cont suma înscrisa pe fila respectiva

15

Exemplu: Întreprinderea a vândut unui client marfuri în valoare de 3 mil. lei, pentru care a primit de la acesta o fila de CEC în valoare de 3 mil. lei, pe care a încasat-o).

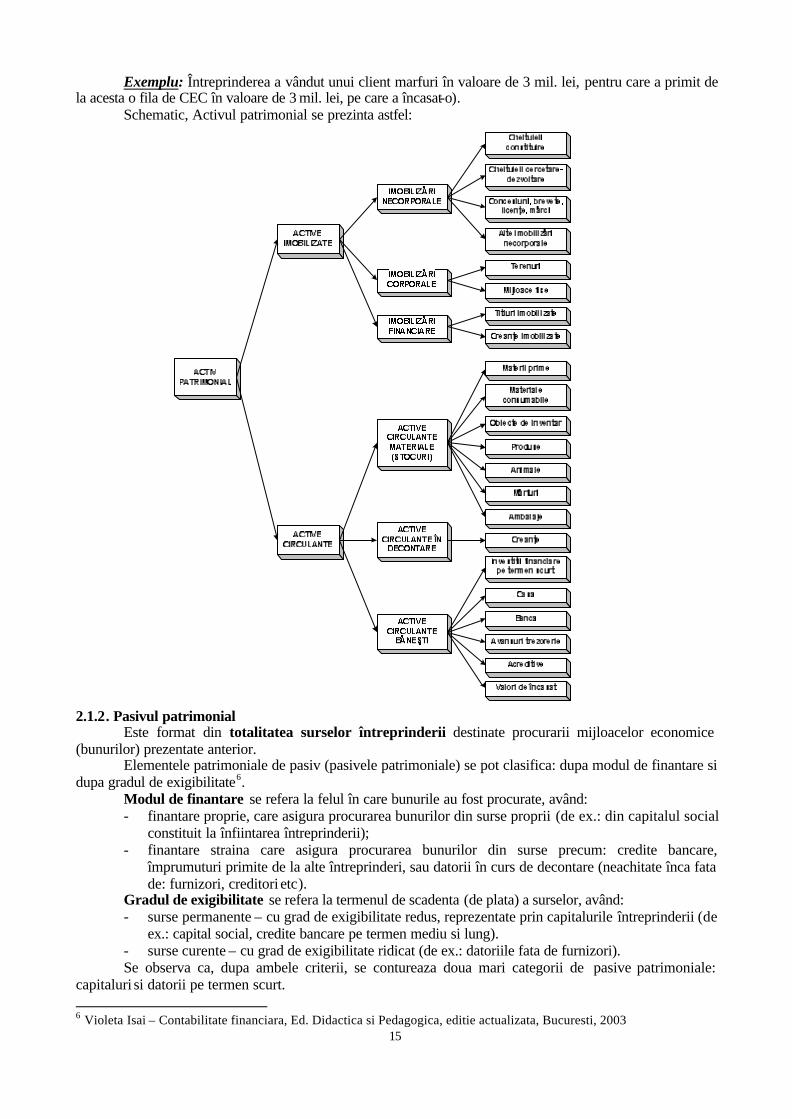

Schematic, Activul patrimonial se prezinta astfel:

2.1.2. Pasivul patrimonial

Este format din totalitatea surselor întreprinderii destinate procurarii mijloacelor economice (bunurilor) prezentate anterior.

Elementele patrimoniale de pasiv (pasivele patrimoniale) se pot clasifica: dupa modul de finantare si dupa gradul de exigibilitate6.

Modul de finantare se refera la felul în care bunurile au fost procurate, având: - finantare proprie, care asigura procurarea bunurilor din surse proprii (de ex.: din capitalul social

constituit la înfiintarea întreprinderii); - finantare straina care asigura procurarea bunurilor din surse precum: credite bancare,

împrumuturi primite de la alte întreprinderi, sau datorii în curs de decontare (neachitate înca fata de: furnizori, creditori etc).

Gradul de exigibilitate se refera la termenul de scadenta (de plata) a surselor, având: - surse permanente – cu grad de exigibilitate redus, reprezentate prin capitalurile întreprinderii (de

ex.: capital social, credite bancare pe termen mediu si lung). - surse curente – cu grad de exigibilitate ridicat (de ex.: datoriile fata de furnizori). Se observa ca, dupa ambele criterii, se contureaza doua mari categorii de pasive patrimoniale:

capitaluri si datorii pe termen scurt. 6 Violeta Isai – Contabilitate financiara, Ed. Didactica si Pedagogica, editie actualizata, Bucuresti, 2003

16

I. Capitalurile sunt surse permanente care asigura procurarea bunurilor prin finantare proprie sau din împrumuturi pe termen mediu si lung, având grad de exigibilitate scazut. Ele cuprind urmatoarele grupe, în functie de natura lor: capitaluri proprii, provizioane pentru riscuri si cheltuieli si capitaluri straine (împrumutate).

1) Capitalurile proprii sunt surse proprii constituite de întreprindere pe cont propriu, fara a apela la împrumuturi din afara.

Ele cuprind: capitalul social, prime legate de capital, rezerve din reevaluare, rezerve, rezerve din conversie, rezultatul reportat, rezultatul curent si subventiile pentru investitii.

a) Capitalul social – reprezinta sursa proprie permanenta a întreprinderii, constituita la înfiintarea acesteia si lichidata la încetarea activitatii prin dizolvare sau faliment.

Este format din actiuni (în cazul societatilor pe actiuni) sau parti sociale (în cazul societatilor cu raspundere limitata), fiecare având o valoare de înregistrare în contabilitate, numita valoare nominala (Vn).

Actiunea este o hârtie de valoare ce confera posesorului sau actionarul drept de proprietate asupra unei parti din capitalul social si dreptul de a obtine dividende la sfârsitul anului, proportional cu numarul actiunilor detinute.

În scopul constituirii capitalului social, întreprinderea emite actiuni (numar actiuni emise × Vn = valoare capital social) pe care le vinde actionarilor sau asociatilor. Exemplu: Se constituie capitalul social al unei societati pe actiuni prin emisiunea a 1000 actiuni cu Vn=100.000 lei/buc⇒valoare capital social 100.000.000 lei.

Constituirea capitalului social se realizeaza prin operatiunile de subscriere si varsare. Subscrierea – reprezinta angajamentul scris al actionarilor/asociatilor de a participa la formarea

capitalului social cu aporturi în bani sau în natura. Varsarea – reprezinta realizarea de catre actionari/asociati a aporturilor în bani sau în natura

subscrise. În urma acestor operatiuni, actionarii primesc actiunile, iar întreprinderea cu capitalul social

constituit (subscris si varsat), primeste banii si bunurile aduse ca aport. Pe masura desfasurarii activitatii, capitalul social constituit se poate majora sau diminua dupa nevoi,

prin hotarârea Adunarii Generale a Actionarilor (AGA). I. Caile de majorare a capitalului social sunt: • Majorare prin emisiunea de noi actiuni/parti sociale , care determina aducerea de noi aporturi

de catre actionari. Exemplu: Se majoreaza capitalul social prin emisiunea a 100 noi actiuni la un pret de emisiune (Pe) de 110.000 lei/buc si Vn = 100.000 lei/buc. Aportul se realizeaza în bani, prin contul bancar.

[ Întreprinderea va încasa de la actionari: 100 act. × 110.000 lei/act. = 11.000.000 lei [ Capitalul social se majoreaza cu 100 act. × 100.000 lei/act = 1.000.000 lei [ Diferenta dintre Pe si Vn = 100 act. × 10.000 lei/act = 1.000.000 lei se numeste prima

de emisiune si reprezinta, de asemenea o sursa proprie a întreprinderii. • Majorare prin operatii interne , care consta în încorporarea la capitalul social a: primelor de

capital, rezervelor sau cotelor – parti din profitul curent sau reportat. Pe aceasta cale, averea întreprinderii nu se modifica, deoarece nu se realizeaza noi aporturi.

Exemplu: Se majoreaza capitalul social prin încorporarea urmatoarelor structuri: prime de capital 500.000 lei, rezerve 1.000.000 lei, cota de profit 500.000 lei. Prin urmare, capitalul social creste cu 2.000.000 lei.

• Majorare prin conversia obligatiunilor în actiuni Aceasta modalitate este posibila atunci când întreprinderea a emis obligatiuni pe care le -a vândut în

scopul obtinerii unui împrumut. Obligatiunea este hârtia de valoare ce confera posesorului ei obligatarul, dreptul de creditor

asupra unei sume si dreptul de a obtine dobânda. Ea are o valoare de înregistrare în contabilitate numita valoare nominala (Vn).

La scadenta, întreprinderea trebuie sa restituie împrumutul, primind în schimb înapoi obligatiunile. Este posibil ca ea sa pastreze banii si sa transforme obligatiunile pe care trebuia sa le primeasca, în actiuni, majorându-si astfel capitalul social. Exemplu: Întreprinderea a contractat un împrumut prin emisiunea a 100 obligatiuni cu Vn = 120.000 buc.

La scadenta, ea transforma cele 100 obligatiuni în 100 actiuni cu Vn = 100.000 lei/buc.

17

Prin urmare: - se lichideaza împrumutul de

100 obligatiuni × 120.000 lei/act. = 12.000.000 lei, fara a restitui suma.

- se majoreaza capitalul social cu 100 act. × 100.000 lei/buc. = 10.000.000 lei

Diferenta dintre cele doua valori nominale de: 100 buc. × 20.000 lei/buc = 2.000.000 lei

se înregistreaza ca prima de conversie a obligatiunilor în actiuni si o constituie o sursa proprie a întreprinderii.

II. Caile de diminuare a capitalului social sunt: • Diminuare prin retragerea unor actionari, care solicita restituirea aporturilor anterior depuse.

Exemplu: O parte dintre actionari se atrag din întreprindere solicitând restituirea prin casierie a aportului lor de 5.000.000 lei (50 act. × 100.000 lei/buc).

[ Se diminueaza capitalul social cu 5.000.000 lei. [ Se achita actionarilor datoria de 5.000.000 lei, diminuând disponibilul din casie rie. • Diminuare prin acoperirea unor pierderi din anii anteriori daca alte surse nu exista (rezerve

legale sau cote din profitul curent). Exemplu: Se acopera o pierdere precedenta de 2.000.000 lei prin diminuarea capitalului social (20 act. × 100.000 lei/buc.).

• Diminuare prin rascumpararea si anularea actiunilor proprii Aceasta modalitate se aplica atunci când capitalul social constituit la înfiintarea întreprinderii este

supradimensionat în raport cu volumul de activitate actual. Întrucât raportul dintre capital si volumul de activitate este un indicator de eficienta important, AGA hotaraste diminuarea capitalului social pe masura volumului de activitate.

Aceasta diminuare se produce prin rascumpararea actiunilor proprii (întreprinderea solicita actionarilor sa restituie actiunile pe care le detin , platindu-le acestora în schimb, un pret de rascumparare). Actiunile proprii rascumparate se anuleaza, diminuând capitalul social. Exemplul 1: Se rascumpara prin cont 100 actiuni proprii la un pret de rascumparare = Vn = 100.000 lei/buc si se anuleaza.

Se platesc actionarilor: 100 act. × 100.000 lei/buc = 10.000.000 lei Se diminueaza capitalul social cu: 100 act. × 100.000 lei/buc. = 10.000.000 lei

Exemplul 2: Se rascumpara prin cont 100 actiuni proprii la un pret de rascumparare Pr = 110.000 lei/buc. si se anuleaza la Vn = 100.000 lei/buc.

Se platesc actionarilor: 100 act. × 110.000 lei/buc = 1.000.000 lei. Se diminueaza capitalul social cu 100 act. × 100.000 lei/buc = 10.000.000 lei Diferenta nefavorabila de: 100 act. × 10.000 lei/buc. = 1.000.000 lei se acopera din alte rezerve sau,

daca întreprinderea nu are aceste rezerve, se trece pe cheltuieli. Exemplul 3: Se rascumpara prin cont 100 act. proprii la Pr = 90.000 lei/buc si se anuleaza la Vn = 100.000 lei/buc.

Se platesc actionarilor: 100 act. × 90.000 lei/buc = 9.000.000 lei Se diminueaza capitalul social cu 100 act. × 100.000 lei/buc = 10.000.000 lei Diferenta favorabila de: 100 act. × 10.000 lei/buc = 1.000.000 lei se înregistreaza ca prima de

emisiune sau ca venit. b) Primele legate de capital – reprezinta surse proprii constituite cu ocazia emisiunii de noi actiuni

în cazul majorarii de capital sau al fuziunii de întreprinderi. Ele reprezinta diferenta dintre pretul de emisiune mai mare si Vn mai mica. Pot fi: prime de emisiune, prime de aport, prime de fuziune si prime de conversie a obligatiunilor în

actiuni. Exemplu: Se emit 100 act. noi la Pe = 130.000 lei/buc, stiind Vn = 100.000 lei/buc.

Vom avea prime de emisiune de: 100 act. × (130.000 – 100.000) = 3.000.000 lei.

Ele se utilizeaza pentru majorarea capitalului social prin operatii interne, sau pentru constituirea altor rezerve.

c) Rezervele din reevaluare reprezinta surse proprii constituite cu ocazia reevaluarii imobilizarilor din patrimoniu.

18

Ele reprezinta diferenta dintre valoarea actuala (reevaluata) si valoarea de înregistrare a imobilizarilor. Exemplu: Se reevalueaza un mijloc de transport înregistrat la Vi = 100.000.000 lei, obtinând o valoare actuala de 110.000.000 lei. Rezulta o rezerva din reevaluare pozitiva de 10.000.000 lei.

Daca valoarea actuala ar fi fost de 95.000.000 lei, ar fi rezultat o rezerva din reevaluare negativa de 5.000.000 lei.

Rezervele din reevaluare trec asupra rezultatului reportat reprezentând surplusul realizat din reevaluare, la data iesirii din patrimoniu a imobilizarilor respective.

Se supun reevaluarii urmatoarele categorii de imobilizari: imobilizarile corporale si titlurile imobilizate.

d) Rezervele - reprezinta surse proprii constituite la sfârsitul anului din profitul obtinut, în scopul conservarii capitalului social.

Se mai numesc profituri capitalizate. Cuprind rezerve legale, rezerve pentru actiuni proprii, rezerve statutare si alte rezerve.

• Rezervele legale – se constituie anual obligatoriu în proportie de 5% din profitul brut, pâna când ating 20% din capitalul social. Exemplu: Se constituie rezerva legala, stiind profitul brut obtinut de 100 mil. lei . Rezulta rezerva legala de: 100 mil. × 5% = 5.000.000 lei.

Rezerva legala se scade din profit, diminuând impozitul pe profit datorat de întreprindere la bugetul statului (în cazul nostru, impozitul se va aplica la 95 mil. lei).

Se utilizeaza pentru acoperirea unor pierderi înregistrate în anii anteriori. • Rezervele pentru actiuni proprii – se constituie din profitul net si se utilizeaza pentru

acoperirea diferentei nefavorabile aparute cum ocazia rascumpararii de actiuni proprii la un pret de rascumparare mai marte decât valoarea nominala. Exemplu: La sfârsitul anului se constituie din profitul net rezerve în valoare de 2.000.000 lei.

Rezervele se utilizeaza pentru acoperirea diferentei nefavorabile cu ocazia rascumpararii si anularii a 100 actiunii proprii la Pr = 120.000 lei/buc si Vn = 100.000 lei/buc.

- Rezerve constituite – 2.000.000 lei - Rascumparare actiuni: 100 act. × 120.000 lei/buc = 12.000.000 lei - Anulare actiuni = 100 act. × 120.000 lei/buc. = 12.000.000 lei - Diminuare capital social = 100 act. × 100.000 lei/buc = 10.000.000 lei

Diferenta nefavorabila acoperita din rezerve = 100 act.×20.000 lei/buc. = 2.000.000 lei • Rezerve le statutare se constituie anual din profitul net, în procentul prevazut prin statutul

societatii. Se utilizeaza pentru majorarea capitalului social. • Alte rezerve – se constituie din profitul net în mod facultativ si se utilizeaza pentru acoperirea

unor pierderi din anii anteriori sau pentru majorarea capitalului social. e) Rezultatul reportat reprezinta profitul/pierderea înregistrate în anii anteriori. • Profitul reportat se numeste profit nerepartizat si se repartizeaza în anii urmator i pentru:

constituire de rezerve, majorare de capital social sau dividende cuvenite actionarilor. Exemplu: Întreprinderea repartizeaza profitul reportat de 10.000.000 mil. lei: 5.000.000 lei pentru majorarea capitalului social si 5.000.000 lei pentru dividende.

• Pierderea reportata se numeste pierdere neacoperita si se acopera în anii urmatori din: profitul curent, rezerva legala existenta sau prin diminuarea capitalului social. Exemplu: Întreprinderea acopera pierderea reportata de 10.000.000 lei din prof itul anului curent.

f) Rezultatul curent reprezinta profitul/pierderea înregistrate în anul curent. • Profitul curent – reprezinta diferenta dintre totalul veniturilor mai mare si totalul cheltuielilor

mai mic. Fiind un profit brut, el se supune impozitarii cu 16%, dupa scaderea rezervei legale. Diferenta dintre profitul brut si impozitul pe profit se numeste profit net si se supune

repartizarii conform destinatiilor legale: constituire de rezerve, majorare de capital social, dividende cuvenite actionarilor, acoperire de pierderi precedente. Diferenta nerepartizata se reporteaza în anul urmator ca profit nerepartizat (reportat). Exemplu: La sfârsitul anului avem:

lei 0100.000.00 contabilbrut profit lei000000200cheltuieli total-

lei000000300 venituritotal-=⇒

.. = .. =

19

- rezerva legala = 100.000.000 lei × 5 % = 5.000.000 lei - profit impozabil = 100.000.000 lei – 5.000.000 lei = 95.000.000 lei - impozit pe profit = 95.000.000 lei × 16% = 15.200.000 lei (se vireaza din cont la bugetul statului) - profit net = 100.000.000 lei – 15.200.000 lei = 84.800.000 lei - repartizare profit net: - pentru rezerva legala = 5.000.000 lei - pentru alte rezerve = 1.000.000 lei

- pentru majorarea capitalului social = 20.000.000 lei - pentru dividende = 50.000.000 lei total repartizari = 76.000.000 lei

- profit nerepartizat = 84.800.000 – 76.000.000 = 8.800.000 lei (se reporteaza în anul urmator pentru o repartizare ulterioara). • Pierderea curenta – reprezinta diferenta dintre totalul cheltuielilor mai mare si totalul

veniturilor mai mic. Se reporteaza în anul urmator.

Exemplu: La sfârsitul anului avem:

lei 0100.000.00 pierdere lei000000200 venituritotal-

lei000000300cheltuieli total-=⇒

.. = .. = (se reporteaza pentru o acoperire

ulterioara). g) Subventiile pentru investitii – sunt surse primite de la bugetul statului în scopul realizarii unor

obiective de investitii de interes national (drumuri, poduri, baraje etc.). Având caracter nerambursabil, subventiile se înregistreaza ca venituri în mod esalonat (lunar si

anual), pe masura amortizarii investitiei. Ele se asimileaza surselor proprii. Exemplu: Se încaseaza prin cont de la bugetul statului o subventie pentru investitii de 1.000.000.000 lei. Suma se utilizeaza pentru realizarea unui obiectiv de investitii amortizabil pe o durata D = 10 ani. Prin urmare, subventia pentru investitii se înregistreaza anual ca venit cu câte:

lei/an 000.000.100 ani 10

lei 000.000.000.1= (lunar, se împarte cota anuala la 12 luni).

Se includ în categoria subventiilor pentru investitii si donatiile primite si plusurile de inventar constatate la mijloace fixe. Exemplu: Se constata un aparat de masura în valoare de 20.000.000 lei plus la inventar, amortizabil în D = 4 ani. Subventia pentru investitii de 20.000.000 lei trece la venituri cu câte 20.000.000 lei/4 ani = 5.000.000 lei/an.

2) Provizioanele pentru riscuri si cheltuieli – sunt surse constituite de întreprindere la sfârsitul anului, pentru a evita posibile pierderi generate de producerea unor fenomene de risc în perioada urmatoare precum: litigii cu alte întreprinderi, garantii acordate clientilor, dezafectari de imobilizari, restructurari de personal etc.

Provizioanele se constituie pe seama cheltuielilor, determinând o diminuare a profitului si implicit a impozitului pe profit.

În perioada urmatoare, dupa producerea fenomenului de risc, provizionul ramas fara obiect se anuleaza pe seama veniturilor.

a) Provizioane le pentru litigii – se constituie daca întreprinderea se afla în litigiu cu alta firma, pentru prevenirea riscului de a pierde litigiul. Exemplu: La sfârsitul anului, întreprinderea constituie pe cheltuieli un provizion pentru litigii de 5.000.000 lei.

În anul urmator pierde litigiul, efectuând prin cont cheltuieli de judecata de 5.500.000 lei. Provizionul ramas fara obiect se anuleaza prin venituri cu suma de 5.000.000 lei. Diferenta dintre venit si cheltuiala reprezinta o pierdere de 500.000 lei, deci provizionul a fost

subdimensionat în raport cu riscul.

20

b) Provizioanele pentru garantii acordate clientilor – se constituie daca întreprinderea vinde bunuri aflate în termen de garantie, pentru prevenirea riscului ca respectivii clienti sa reclame defectiuni în perioada de garantie (reparatiile trebuie suportate pe cheltuiala întreprinderii). Exemplu: La sfârsitul anului se constituie pe cheltuieli un provizion pentru garantii acordate clientilor de 5.000.000 lei. În anul urmator se efectueaza cheltuieli cu reparatii (piese de schimb, salarii muncitori, service etc) de 4.800.000 lei.

Provizionul ramas fara obiect se anuleaza prin venituri cu suma de 5.000.000 lei. Diferenta dintre venit si cheltuieli reprezinta un profit de 200.000 lei, deci provizionul a fost supradimensionat în raport cu riscul.

c) Provizioanele pentru dezafectari de imobilizari – se constituie daca întreprinderea va efectua în

perioada urmatoare dezafectari de cladiri sau constructii speciale. Exemplu: La sfârsitul anului se constituie pe cheltuieli un provizion pentru dezafectari de 5.000.000 lei. În anul urmator se efectueaza cheltuieli cu dezafectarea unei cladiri în valoare de 5.000.000 lei. Provizionul ramas fara obiect se anuleaza pe seama veniturilor cu 5.000.000 lei. Venitul si cheltuiala sunt egale , deci provizionul a fost corect dimensionat.

d) Provizioanele pentru restructurari – se constituie pentru a preveni riscul de restructurare a personalului, caruia întreprinderea trebuie sa-i plateasca salarii compensatorii. Exemplu: La sfârsitul anului se constituie pe cheltuieli un provizion pentru restructurari de 5.000.000 lei. În anul urmator se efectueaza restructurarea, platind angajatilor disponibilizati salarii compensatorii de 5.200.000 lei.

Provizionul ramas fara obiect se anuleaza pe seama veniturilor cu 5.000.000 lei. Diferenta dintre venit si cheltuieli de 200.000 lei reprezinta o pierdere, deci provizionul a fost subdimensionat în raport cu riscul.

Putem concluziona ca provizioanele pentru riscuri si cheltuieli ajuta întreprinderea în depasirea unei situatii de risc, prin plata unui impozit pe profit mai mic în anul premergator riscului.

3) Capitalurile straine (împrumutate) – sunt surse împrumutate de întreprindere de la alte firme sau banci, în vederea completarii surselor proprii insuficiente.

Au caracter rambursabil la termen (mediu – între 2 si 5 ani si lung peste 5 ani) si sunt purtatoare de dobânda. Pentru întreprinderea care beneficiaza de împrumut, dobânda platita reprezinta o cheltuiala.

Cuprind urmatoarele categorii: împrumuturi din emisiuni de obligatiuni, credite bancare pe termen mediu si lung, datorii ce privesc imobilizarile financiare si alte împrumuturi asimilate.

a) Împrumuturile din emisiuni de obligatiuni (credite obligatare) Se deruleaza pe baza de contract între doua societati pe actiuni – una numita emitent, iar cealalta

obligatar. Au la baza obligatiunea ca hârtie de valoare ce confera posesorului sau calitatea de creditor asupra

unei sume si dreptul de a obtine dobânda. În scopul obtinerii împrumutului, emitentul emite un numar de obligatiuni având o valoare nominala

Vn (numar obligatiuni emise × Vn = valoare împrumut). Emitentul vinde obligatiunile catre obligatar, încasând împrumutul în schimbul acestora. Pe durata contractului, lunar si anual, el plateste obligatarului prin cont o dobânda calculata ca

procent din valoarea nominala a împrumutului. La scadenta emitentul restituie împrumutul si primeste înapoi obligatiunile, operatiune numita

rascumpararea si anularea obligatiunilor. Obligatiunile pot fi: - obligatiuni ordinare cu pretul de emisiune (Pe) = Vn ; - obligatiuni cu prima de rambursare (cu Pe < Vn).

Exemplul 1: Întreprinderea (emitentul) emite 1000 obligatiuni ordinare cu Pe = Vn = 25.000 lei/buc, încasând prin cont împrumutul la Vn 25.000.000 lei (1000 × 25.000 ). Rata dobânzii este de 10% pe an ⇒ dobânda anuala de 2.500.000 lei/an (25.000.000 × 10%).

Emitentul plateste obligatarului dobânda, pe durata contractului de 5 ani (lunar prin împartire la 12). Dupa cinci ani, el rascumpara si anuleaza cele 1000 obligatiuni, restituind împrumutul. • Daca pretul de rascumparare (Pr) = Vn avem:

21

- rascumparare obligatiuni = 1000 × 25.000 = 25.000.000 lei - anulare obligatiuni = 1000 × 25.000 =25.000.000 lei

• Daca Pr > Vn (Pr = 26.000 lei/buc) avem: - rascumparare obligatiuni = 1000 × 26.000 = 26.000.000 lei - anulare obligatiuni:

o stingere datorie = 1.000 × 25.000 = 25.000.000 lei o cheltuieli = 1000 × 1000 = 1.000.000 lei (dezavantaj)

• Daca Pr < Vn (Pr = 24.000 lei/buc) avem: - rascumparare obligatiuni = 1000 × 24.000 = 24.000.000 lei - anulare obligatiuni:

o stingere datorie = 1000 × 25.000 = 25.000.000 lei o venituri = 1000 × 1000 = 1.000.000 lei (avantaj).

Exemplul 2: Întreprinderea emite 1000 obligatiuni cu prima la pe = 17.000 lei/buc, Vn = 20.000 lei/buc, încasând prin cont împrumutul la Pe 17.000.000 lei (1000 × 17.000).

Prima de rambursare este: 20.000.000 – 17.000.000 = 3.000.000 lei. Rata dobânzii 10% pe an ⇒ dobânda anuala calculata la Vn:

20.000.000 × 10% = 2.000.000 lei Anual, pe durata contractului de cinci ani, emitentul plateste obligatarului dobânda de 2.000.000 lei

(: 12 luni).

De asemenea, amortizeaza prima de rambursare cu câte: ani 5

lei 000.000.3 = 600.000 lei/an, prin trecere

pe cheltuieli. Dupa cinci ani, emitentul rascumpara si anuleaza obligatiunile la Pr = Vn = 25.000 lei/buc, restituind împrumutul.

b) Creditele bancare pe termen mediu si lung Sunt împrumuturi primite de la banci, în baza unor contracte de creditare si a unor garantii materiale.

Exemplu: Întreprinderea primeste de la banca un credit de 100.000.000 lei, rata dobânzii 20% pe an, termen de rambursare 4 ani.

Anual plateste bancii o dobânda de 100.000.000 × 20% = 20.000.000 lei/an. Dupa patru ani restituie creditul prin contul bancar.

Creditele bancare se pot acorda si în devize. În acest caz, în momentul restituirii creditului, se compara cursul valutar din momentul platii cu cel din momentul primirii creditului.

• Daca cursul a crescut ⇒ cheltuieli din diferente de curs valutar (situatie nefavorabila). • Daca cursul a scazut ⇒ venituri din diferente de curs valutar (situatie favorabila).

Exemplu: Se primeste un credit bancar de 1000 $ la cursul de 30.000 lei/$. În momentul rambursarii: - cursul a crescut la 31.000 lei/$ ⇒ o cheltuiala de 1.000 $ × 1.000 lei/$ 1.000.000 lei - cursul a scazut la 29.000 lei/$ ⇒ un venit de 1.000 $ × 1.000 lei/$ = 1.000.000 lei. c) Datoriile ce privesc imobilizarile financiare Sunt împrumuturi primite de la alte firme, la care întreprinderea detine titluri imobilizate (actiuni pe

termen lung). Anual ea achita firmei respective dobânda, iar la scadenta, restituie împrumutul din contul bancar. d) Alte împrumuturi – respecta acelasi procedeu de plata a dobânzii si de restituire a creditului. II. Datoriile pe termen scurt sunt surse curente, care asigura finantare din datorii în curs de

decontare, având un grad de exigibilitate ridicat. Cuprind: datorii comerciale, datorii salariale, datorii sociale, datorii fiscale, datorii fata de

actionari/asociati, datorii financiare etc. a) Datoriile comerciale – se înregistreaza fata de furnizori, cu ocazia cumpararii de bunuri si

servicii, reprezentând contravaloarea acestora. Exemplu: Întreprinderea cumpara marfuri cu factura de la furnizor în valoare de 10.000.000 lei. Ea va înregistra o datorie fata de furnizor de 10.000.000 lei, care, întrucât nu este achitata, este în curs de decontare.

22

Datoriile comerciale pot fi si în devize, atunci când cumparam bunuri si servicii din import, furnizorul fiind dintr-o alta tara.

În acest caz, înregistram fluctuatiile de curs valutar dintre momentul cumpararii si cel al platii datoriei. Exemplu: Se importa materii prime de 1000 $ la 33.000 lei/$. Cursul în momentul platii datoriei:

- creste la 33.400 lei/$ ⇒ o cheltuiala de 1.000 $ × 400 lei/$ = 400.000 lei - scade la 32.600 lei/$ ⇒ un venit de 1.000 $ × 400 lei/$ = 400.000 lei. b) Datoriile salariale si sociale – reprezinta salariile pe care întreprinderea le datoreaza angajatilor

în schimbul activitatii prestate si cotele aferente salariilor pe care întreprinderea le plateste la Bugetul Asigurarilor Sociale.

Fiecare angajat semneaza un contract individual de munca în care este prevazut salariul de baza negociat pentru postul pe care-l ocupa (nu mai mic decât salariul minim pe economie).

Lunar el realizeaza un salariu mai mare sau mai mic decât cel negociat, în functie de forma de salarizare aplicata (în regie = pentru timpul lucrat, în acord = în functie de gradul de îndeplinire a normelor de munca, în cote procentuale = procent din volumul vânzarilor).

La salariul realizat, se adauga o serie de îndemnizatii si sporuri precum: indemnizatii de conducere, spor de vechime, spor de noapte, spor de toxicitate etc.

Rezulta venitul brut realizat de angajat. Din venitul brut se scad urmatoarele: - contributia angajatului la asigurarile sociale (9,5% × venitul brut); - contributia angajatului la Fondul de somaj (1% × salariul de baza); - contributia angajatului la Fondul asigurarilor de sanatate (6,5% × venitul brut); - impozitul pe venitul din sala rii, 16% din venitul impozabil.

Venitul impozabil se obtine scazând din venitul brut primele trei contributii, deducerea personala de baza, cheltuielile profesionale si o serie de deduceri suplimentare daca angajatul are în întretinere sot/sotie, copii sau persoane cu handicap:

- avansul platit la data chenzinei I; - alte retineri: rate locuinta, imputatii, garantii materiale, chirii, popriri etc. Restul de plata reprezinta datoria ramasa de achitat angajatilor la data chenzinei a II-a. Daca însumam la nivel de întreprindere veniturile brute ale tuturor angajatilor, obtinem fondul de

salarii brut. Asupra acestui fond se calculeaza o serie de cote care constituie datorii ale întreprinderii fata de Bugetul Asigurarilor Sociale:

- CAS (contributia unitatii la asigurarile sociale) = 19,5%; - contributia unitatii la Fondul asigurarilor de sanatate = 6%; - contributia unitatii la Fondul de somaj = 2%; - contributia unitatii la Fondul de risc si boala = 0,5%; - comisionul datorat Camerei de Munca = 0,75%. - contributia unitatii la Fondul pentru concedii medicale = 0,85 %; - contributia unitatii la Fondul pentru garantarea creantelor salariale = 0,25%. Toate datoriile aferente salariilor (retinerile angajatilor + cotele unitatilor) se vireaza la Bugetul

Asigurarilor Sociale, cu exceptia impozitului pe venit care se vireaza la bugetul statului si a altor retineri care se vireaza la institutiile respective (de ex.: garantiile materiale se vireaza la CEC).

Plata se face la data chenzinei a II-a. Exemplu: La sfârsitul lunii avem un fond de salarii brut de 10.000.000 lei (9.000.000 lei salarii de baza + 1.000.000 lei sporuri).

- cotele unitatii: o CAS: 10.000.000 lei × 19,5% = 1.950.000 lei o Fond sanatate: 10.000.000 lei × 6% = 600.000 lei o Fond somaj: 10.000.000 lei × 2% = 200.000 lei o Fond risc: 10.000.000 lei × 0,5% = 50.000 lei o Comision C.M.: 10.000.000 lei × 0,75 = 75.000 lei

datorii sociale

23

o Fond concedii medicale = 10.000.000 lei × 0,85 % = 85.000 lei

o Fond garantare creante salariale: 10.000.000 × 0,25 % = 25.000 lei.

- retinerile angajatilor: o contributie la asigurari sociale: