1 tema; Esensa si funcșiile contabilitații O1 Noțiuni privind contabilitatea si rolul ei în sistemul informațional O2 Obiectivele si funcțiile contabilității. Utilizatorii informațiilr contabile O3 principiile de baza ale contabiliății O4 Sistemul de reglementare normativă al contabilității în RM O5 Noțiuni privind politica de contabilitate O1 Prin evidență în general se înțelege înregisrare într/o ordine si pe baza unor principii stabilite a fenomenelor si proceselor din natură si societate. Toată viața este supusă evidenței.... Evidența economică constituie un sistem unitar de înregistrare urmărire si control documentat cronologic si sistematic în etalon cantitativ si valoric pe baza unor principii bine stabilite a fenomenolor si proceselor economice în scopul cunoasterii activităților desfășurate. 3 procese economice de baza. de aprovizionare, de producere si de desfacere. După natura modul de obținere prelucrare și prezentare a informațiilor pe care e furnizează evidența economică îmbracă 3 forme: prima forma este evidența operativă, a 2 evidența contabilă sau contabilitate, a 3 evidența statistică.

Transcript

1 tema; Esensa si funcșiile contabilitații

O1 Noțiuni privind contabilitatea si rolul ei în sistemul informaționalO2 Obiectivele si funcțiile contabilității. Utilizatorii informațiilr contabileO3 principiile de baza ale contabiliățiiO4 Sistemul de reglementare normativă al contabilității în RMO5 Noțiuni privind politica de contabilitate

O1 Prin evidență în general se înțelege înregisrare într/o ordine si pe baza unor principii stabilite a fenomenelor si proceselor din natură si societate. Toată viața este supusă evidenței....Evidența economică constituie un sistem unitar de înregistrare urmărire si control documentat cronologic si sistematic în etalon cantitativ si valoric pe baza unor principii bine stabilite a fenomenolor si proceselor economice în scopul cunoasterii activităților desfășurate.

3 procese economice de baza. de aprovizionare, de producere si de desfacere.

După natura modul de obținere prelucrare și prezentare a informațiilor pe care e furnizează evidența economică îmbracă 3 forme: prima forma este evidența operativă, a 2 evidența contabilă sau contabilitate, a 3 evidența statistică.

Evidența operativă înregistrează, urmărește și controlează acele laturi ale activității a căror cunoastere prezintă o importanță imediată. Evidența statistică înregistrază, prelucrează și furnizează informații privitoare la fenomene social economice de masă. Ca formă principală a evidenței economice este contabilitatea care înregistraza, urmărește si controleaza numai acele laturi ale activității care pot fi exprimate valoric cu ajutorul etalonului bănesc. Informația contabilă este o informație economică specifică rezultată din prelucrarea prin metode, procedee si instrumente proprii a datelor din contabilitate. Contabilitatea este reală, precisă si completă.

O2 Contabilitates este un mijloc de culegere, sintetizare si prezentare a informației privind activitatea întreprinderii si rezultatele sale financiare. Obiectivele contabilității sunt:1 să furnizeze informații necesare elaborării planurilor si programelor de activitate economică

2 să asigure urmărirea si controlul valoric al activităților desfășurate3 să furnizeze informațile necesare întocmirii rapoartelor financiarepentru realizarea obiectivelor sale, contabilitatea îndeplinește următoarele funcții1 funcția de înregistrare si prelucrare a datelor2 de informare3 de control4 juridica Utilizatorii informațiilor contabile pot fi clasificați în general în 3 grupeA Utilizatori interni, aceștea sunt proprietarul, menegerul, partenerii, care are interes nemijlocit în intreprinderiB cei din afara întreprinderii, care au interes financiar direct, în grupa intră investitorii, cumpărătorii, creditoriiC organizații si instituții ce au un interes financiar indirect în întreprindere, sunt organele ficale, organele de control, sindicatele, presa, ei au acces la informația contabilă de către întreprindere. 1998 1 ianuarie contabilitatea financiară si managerială.

Sistemul de reglementare normativă al contabilității reprezintă totalitatea actelor legislative si normative care reglementeaza ținerea contabilității și întocmirea rapoartelor financiare.Principalele acte normative1 Legea contabilității nr 113-16 din 27.04 20072 Standarte naționale de contabilitate SNC3 comentariile la standartele naționale de cont4 legea bugetului 5 codul fiscal6 planul de conturi contabile al activității economico-financiare a întreprinderilor7 instrucțiuni, scrisori si alte acte normative emise de Ministerul Finanțelor a RM

O5 SNC 1 Politica de contabilitate

Noțiuni privind politica de contabilitate:

Politica de contabilitate reprezintă o totalitate de principii, convenții, reguli, metode și procedee economice adoptate de conducerea întreprinderii pentru ținerea contabilității și întocmirea rapoartelor financiare. Politica de contabilitate se elaboreaza în baza prevederilor SNC 1, care se numește politica de contabilitate.

Tema 2 caracteristica activelor si pasivelor, operațiilor și proceselor economice

O1 Obiectul contabilitățiiO2 Metoda contabilității și elementele eiO3 Caracteristica activelor întreprinderiiO4 Structura pasivelor, agenților economiciO5 Operațiile și procesele economiceO6 structura de cheltuieli și venituri

O1 2 bunuiri- naturale si economice( care apar în urma activității) bunurile economice sunt de 2 feluria bunuri economice materialeb bunuri economice sub formă de serviciiBunurile economice se produc în urma activităților economice. Activitatea economică este desfășurată de agenții economici sau entităși economice, care sunt de 2 tipuri. A persoane fizice, B persoane juridice aceste categorii de agenți economici sunt supuse contabilității. Toți agenții economici indiferent de forma de proprietate dispun de patrimoniu, care în mod obligatoriu conform legii contabilității, necesită reflectare în evidența contabilă.

Patrimoniul este format din totalitatea bunurilor si valorilor economice pe care le gestionează agenții economici precum și din totalitatea drepturilor si obligațiunilor pe care agentul economic le asumă. Legea fundamentala a contabilității schema nr 1 Vezi in caietÎn contabilitate bunurile economice sunt numite active, iar drepturile și obligațiile pasive. Deci activele sunt egale cu pasivele.

B=D+OPatrimoniul net PN=B-O ( dreptul meu la bunurile mele)

Rezultatul financiar V-C ( venituri –Cheltuieli)Obiectul contabilității este patrimoniulO2

Metoda contabilității ca știință, utilizează un șir de procedee, tehnici și instrumente, care pot fi grupate în 2 mari categorii.1 procedee comune majorității științelor2 procedee specifice metodei contabilității. Procedeele comune sunt1 observația ( cunoașterea proceselor economice care urmează a fi reflectate în evidență)2 Sistematizarea ( gruparea și ordonarea informației culese)3 Raționamentul ( legături și judecăți logice cu privire la operațiile economice)4 Comparația ( aprecierea unor elemente contabile prin raportarea lor la alte elemente)5 Clasificarea ( Gruparea fenomenelor si proceselor economice în contabilitate)6 Analiza ( descompunerea unui întreg pe elemente și studierea fiecărui element)7 Sinteza ( generalizarea operațiilor economice ce au avut loc)

Procedeele specifice contabilității sunt:1 Documentația (o dovadă în sris a operațiilor economice ce au aut loc)2 Evaluarea ( exprimarea în bani a elementelor patrimoniale și operațiilor economice) 3 Calculatia ( în baza operațiilor și relațiilor de calcul matematic, se permite însumarea, centralizarea și generalizarea datelor) 4 Contul ( procedeu de grupare și reflectare curentă a patrimoniului și obligațiunilor după criterii omogene)5 Dubla înregistrare ( reflectarea intercorelată în conturi cînd una si aceeași operație economică se reflectă în cel puțin două conturi într-o sumă egală) 6 bilanțul contabil ( procedeu de reflectare în expresie bănească a bunurilor economice și sursele lor de proeniență la un moment dat)7 Inventarierea ( precizarea existenței reale a elementelor patrimoniale prin confruntarea rezultatelor inventarieii cu datele evidenței contabile )

8 rapoarte contabile ( totalitatea indictorilor contabili în dări de seamă elaborate de către departamentul de statistică și Ministerul de Finanțe în care se caacterizează rotația patrimoniului și starea economico-financiară a agentului economic)

O3 pentru cunoașterea și gestionarea patrimoniului, contabilitatea folosește o serie de categorii proprii ca activul, pasivul, cheltuielile, veniturile, rezultatul financiar.Activul patrimonial cuprinde mijloacele economice ca avere concretă și drepturile de creanță. ( creanța- cineva îți este dator) ( datorie – eu sunt dator) Pasivul patrimonial cuprinde sursele de proveniență a acestor mijloace economice ( proprii resurse și străine)Schema 2 structura patrimoniului de activ. ( vezi în caiet) de știut pe de rost.

1 Active pe termen lung- sunt o categorie de bunuri cu o durată de funcționare îndelungată, care nu se consumă într-un singur ciclu de producere. ( mai mult de 1 an)activele nemateriale sunt active care nu se concretizează în bunuri, dar într-un document juridic sau comercial, care atestă drepturile agentului economic. În componenta activelor nemateriale se includ1 cheltuieli de organizare2 brevetele3 embleme comerciale4 licențele5 programele informatice s.a

Active materiale cuprind acele bunuri care participă în procesul de producere o perioadă îndelungată și își transmite valoarea sa în costul produsului fabricat treptat în formă de uzură. În afară de terenurile și active materiale în curs de execuție. În componența activelor materiale se includ1 active materiale în curs de execuție2 terenuri3 mijloace fixe4 resurse naturale se calculeaza epuizarea

Active financiare sunt valori patrimoniale sub formă de participație în capitalul permanent al altor agenți economici. În componența activelor financiare se includ 1 investițiile pe termen lung2 creanțele financiare pe termen lung3 acțiunile4 alte hîrtii de valoare. Active curente se caracterizează prin faptul că participă în procesul de producere cu întreaga lor valoare de utilitate, se consumă totalmente și își transmit dintr-o dată valoarea lor asupra noului produs fabricat.

În componența activelor materiale curente se include și anume în Stocurile de mărfuri și materiale se include valoarea materiei prime, piesele de schimb, carburanțelor, mărfurile, semifabricate, producția în curs de execuție, obiecte de mică valoare, scurtă durată OMVSD.

Mijloace curente în decontări acestestea sunt creanțele întreprinderii sau datoriile debitoare, sau datoria altor întreprinderii față de noi.

Mijloace bănesti sunt acele valori economice care îndeplinesc funcția de bani. Ele sunt reprezentate prin 1 numerarul aflat în casieria întreprinderii2 disponibilitățile bănești aflate în conturi bancare ( concurent în valută națională, concurent în valută străină, acreditivele, carnete de cecuri, mijloace bănești în expediție, documente bănești).

O4 Structura pasivelor agenților economicei.

Structura patrimoniului de pasiv. Drepturile și obligațiunile întreprinderii reprezintă sursele de proveniență ( de finanțare) a mijloacelor economice și se numesc pasive. Schema 3 Sructura patrimoniului de pasiv ( vezi în caiet) Capitalul propriu este valoarea patrimoniului care aparține agentului economic și se determină ca diferența dintre suma activelor și valoarea capitalului atras. Este dreptul meu juridic, patrimoniul net.

Capitalul statutar este valoarea APORTURILOR proprietarilor la patrimoniu Capital suplimentar se formează din suma diferenței dintre prețul de vînzare și valoarea nominală a acțiunilor ce le dețin acționarii și se formează capitalul suplimentarRezervele se tratează ca o măsură de precauție pentru înlăturarea riscului desfășurării normale a activității economico-financiare, rezervele sunt de următoarele feluri1 rezerve stabilite de legislație2 rezerve stabilite de statut3 alte rezerve. Profit nerepartizat reprezintă rezultatul financiar al perioadei de gestiune după achitarea impozitului pe venit. Capital secundar se formează din suma diferențelor căpătate în urma reevaluării activelor pe termen lung, se includ si subvențiile de stat sau de alte organe de stat.

Capitalul atras sut sursele de finanțare străină a activității economico-financiare

Datorii pe termen lung- prezintă obligațiunile economice pe un termen ce depășește mai mult de 1 an

Datoriile financiare pe termen lung includ credite bancare pe termen lung și împrumuturile financiare pe termen lungDatori calculate pe termen lung sunt datorii de arendă pe termen lung.

Datorii pe termen scurt obligațiunile agentului economic pe un termen de pînă la 1 an de zile. Datorii financiare pe termen scurt sunt credite bancare pe termen scurt și împrumuturi pe termen scurt

Datorii comerciale pe termen scurt sunt obligațiunile față de furnizori.

Datorii calculate pe termen scurt noi nu le stim pînă nu le calculăm, datorii față de personal, datorii față de buget, datorii față de organele sociale, față de fondatori, altele.

17.02.11 continuareOperații si procese economice Operația economică reprezintă faptul rațional de modificare a elementelor patrimoniale de activ și pasiv, reflectat într-un document primar.Multe operațiuni economice sunt legate de un proces economic. ( procese de aprovizionare, de desfacere) Operațiunile caracteristice fiecărui proces economi sunt1 procesul de aprovizionare . ( operații: încheierea contractelor cu furnizorii, emiterea comenzilor, achitarea cu furnizorii, achiziționarea bunurilor, altele)documentele primare întocmite în procesul de aprovizionare. Factura fiscală, factură de expediție, ceritificat de calitate, delegație, bonul de intrare a bunurilor, ordin de plată, etc2 procesul de producție ( operații: eliberarea bunurilor din depozit în producție, calcularea salariilor muncitorului, calcularea impozitelor reținute din salariu, calcularea contribuțiilor la asigurările sociale, calcularea uzurii mijloacelor fixe, lista de plată a salariilor uncitorilor, bon de consum) 3 procesul de desfacere ( operații: încheierea contractelor privind vînzarea produselor, efectuarea cheltuielilor privind livrarea produselor ( cheltuieli de mk, de reclamă), înregistrarea sumelor din vînzări, calcularea rezultatului financiar)documentele primare: factura fiscală, factura de expediție, ordin de plată, despoziția de încasare, altele.

Structura cheltuielilor si vînzărilor.

Din 1998, noțiunile de consum, cheltuieli , venituri au alt sens pn am trecut la SNC

Consumurile sunt resurse utilizate numai pentru faricarea produsului gata. Cheltuielile reprezintă cheltuielile și pierderile, care apar în rezultatul activității economico-financiare si nu sunt legate nemijlocit de procesul de producție. Spre deosebire de consumuri, cheltuielile nu se includ în costul produselor, dar se reflectă în raportul privind rezultatele financiare și se scad din venituri la determinarea profitului al perioadei de gestiune. Clasificarea cheltuielilorCheltuielile se divizează în 3 grupe1 cheltuieli ale activității operaționale2 cheltuieli ale activității neoperaționale3 cheltuieli privind impozitul pe venitPrimele cuprind cheltuielile aferente desfășurării activității de bază a întreprinderii. Activitatea de baza se numește activitatea operațioală. Cheltuielile cuprind1 costul vînzărilor reprezintă o parte din consumurile aferente produselor, mărfurilor vîndute și serviciilor prestate.

2 cheltuielile comerciale sunt cheltuielile aferente desfacerii produselor, mărfurilor și prestărilor de servicii., anume cheltuieli de reclamă, cheltuieli de mk, salariul vînzătorilor, descărcarea încărtcarea produselor3 cheltuielile generale și administrative cuprind cheltuielile privind deservirea și gestiunea întreprinderii în ansamblu, ele cuprind cheltuielile privind redistribuirea muncii, personalului de conducere inclusiv si salariul finansistului principal, uzura mijloacelor fixe cu destinația deservirii, cheltuieli privitor la reparația curentă a oficiilor, amortizarea activelor nemateriale ( programa 1C), calcularea uzurii mijloacelor fixe. 4 alte cheltuieli operaționale cuprind cheltuielile privind vînzarea altor active curente, se includ cheltuieli pentru arendă curentă, suma dobînzilor pentru credite și împrumuturi și altele.

A doua grupă de cheltuieli cuprind cheltuielile suportate de ntreprindere la efectuarea altor feluri de activitate.Ele cuprind1 cheltuieli ale activității de investiții sunt generate de scoatere din funcțiune a activelor pe termen lung și cuprind cheltuieli privind ieșirea activelor nemateriale și activelor materiale pe termen lung.2 cheltuieli ale activității fianciare sunt generate de modificarea mărimii și structurii capitalului propriu, împrumuturilor și creditelor întreprinderii. Se includ cheltuieli privind plate redevenților, arenda finanțată a activelor materiale pe termen lung, diferențele de curs valutar nefavorabil. 3 pierderi excepționale rezultă din evenimentele sau operațiunile rare nelegate de activitatea financiar- economică a întreprinderii. Cuprind pierderile provocate de calamitățile naturale, pierderile rezultate din schimbarea politicii, pierderile ocazionate de modificarea legislației.

A treia grupa cuprind suma totală a cheltuielilor privind impozitul pe venit luată în considerare la calcularea profitului net al perioadei de gestiune. Contabilitatea consumurilor si cheltuielilor este reglementată de SNC 3 care se numește componența consumurilor și cheltuielilor întreprinderii. ( să avem standartul)

Venitul cuprinde fluxul global de avantaje economice încasate sau care urmează a fi încasate în conturile întreprinderii. Componența veniturilor, modul de determinare și constatare sunt determinate de prevederile snc 18 care se numește venituri. Veniturile se divizează în 2 grupe1 venituri din activitatea operațională2 venituri din activitatea neoperațională

prima grupă cuprind sumele, rezultate din activitatea de bază a întreprinderii, acestea includ a venituri din vînzari includ sumele încasate sau cele ce urmează a fi încasate din vînzarea produselor, mărfurilor și prestarea serviciilor.

b alte venituri operaționale includ sumele primite sau de primit din ieșirea activelor curente.

A doua grupă cuprind sumele primite sau de primit din alte feluri de activități ale întreprinderii decît cele de baza. Aceste includ A venituri din activitatea de investiții cuprind sumele rezultate din ieșirea și reevaluarea activelor pe termen lung, B venituri din activitatea financiară cuprind sumele rezultate din transmiterea în folosință a altor persoane fizice și juridice pe un termen mai mare de un an a activelor nemateriale și activelor materiale pe termen lung. Se includ diferența de curs valutar favorabilăC venituri excepționale cuprind sumele primite de la organele de stat companiile de asigurări, persoanele fizice și juridice sub formă de recuperare a pierderilor din calamități naturale, schimbări politice, modificări în legislație.

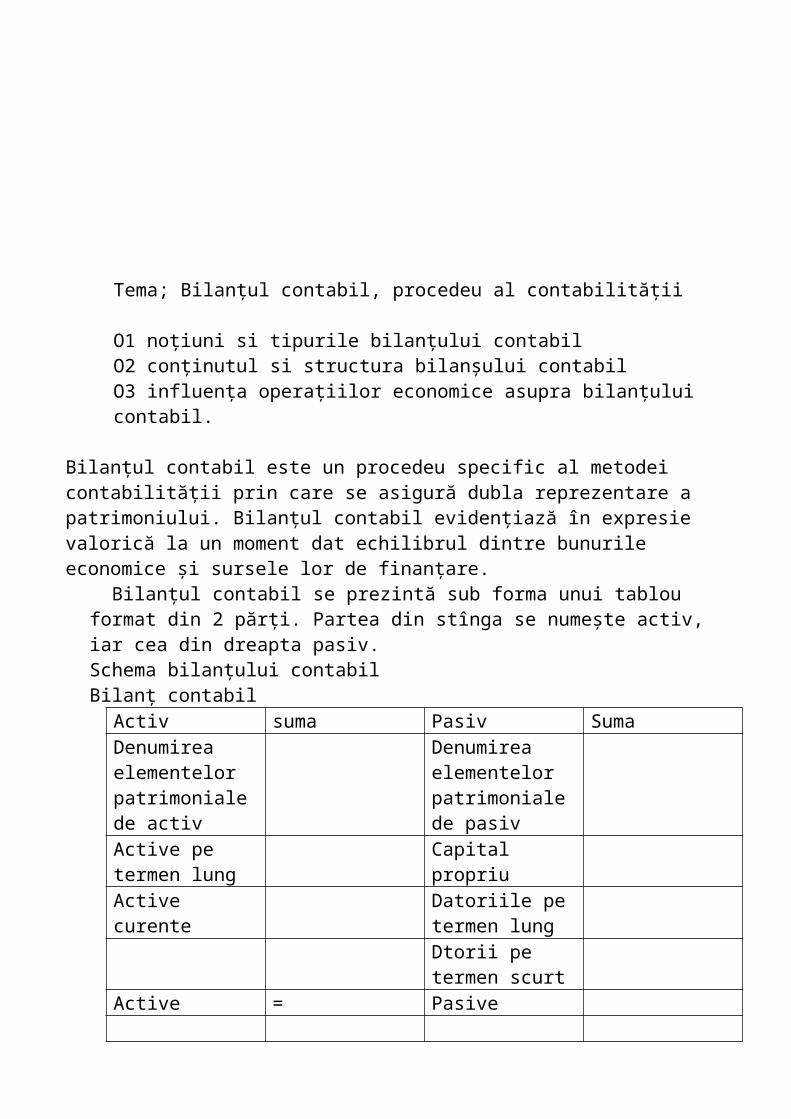

Tema; Bilanțul contabil, procedeu al contabilității

O1 noțiuni si tipurile bilanțului contabilO2 conținutul si structura bilanșului contabilO3 influența operațiilor economice asupra bilanțului contabil.

Bilanțul contabil este un procedeu specific al metodei contabilității prin care se asigură dubla reprezentare a patrimoniului. Bilanțul contabil evidențiază în expresie valorică la un moment dat echilibrul dintre bunurile economice și sursele lor de finanțare.

Bilanțul contabil se prezintă sub forma unui tablou format din 2 părți. Partea din stînga se numește activ, iar cea din dreapta pasiv. Schema bilanțului contabil Bilanț contabil

Activ suma Pasiv SumaDenumirea elementelor patrimoniale de activ

Denumirea elementelor patrimoniale de pasiv

Active pe termen lung

Capital propriu

Active curente Datoriile pe termen lungDtorii pe termen scurt

Active = Pasive

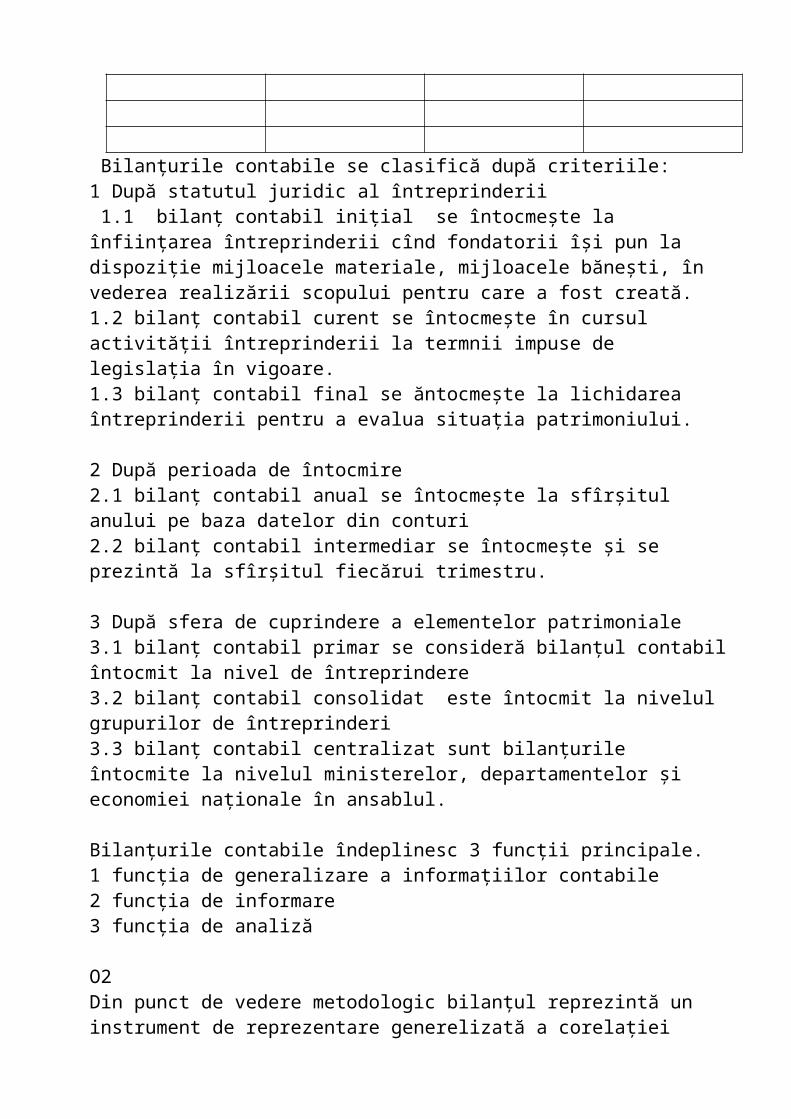

Bilanțurile contabile se clasifică după criteriile:1 După statutul juridic al întreprinderii 1.1 bilanț contabil inițial se întocmește la înființarea întreprinderii cînd fondatorii își pun la dispoziție mijloacele materiale, mijloacele bănești, în vederea realizării scopului pentru care a fost creată.1.2 bilanț contabil curent se întocmește în cursul activității întreprinderii la termnii impuse de legislația în vigoare. 1.3 bilanț contabil final se ăntocmește la lichidarea întreprinderii pentru a evalua situația patrimoniului.

2 După perioada de întocmire2.1 bilanț contabil anual se întocmește la sfîrșitul anului pe baza datelor din conturi2.2 bilanț contabil intermediar se întocmește și se prezintă la sfîrșitul fiecărui trimestru.

3 După sfera de cuprindere a elementelor patrimoniale3.1 bilanț contabil primar se consideră bilanțul contabil întocmit la nivel de întreprindere3.2 bilanț contabil consolidat este întocmit la nivelul grupurilor de întreprinderi 3.3 bilanț contabil centralizat sunt bilanțurile întocmite la nivelul ministerelor, departamentelor și economiei naționale în ansablul. Bilanțurile contabile îndeplinesc 3 funcții principale.1 funcția de generalizare a informațiilor contabile2 funcția de informare3 funcția de analiză

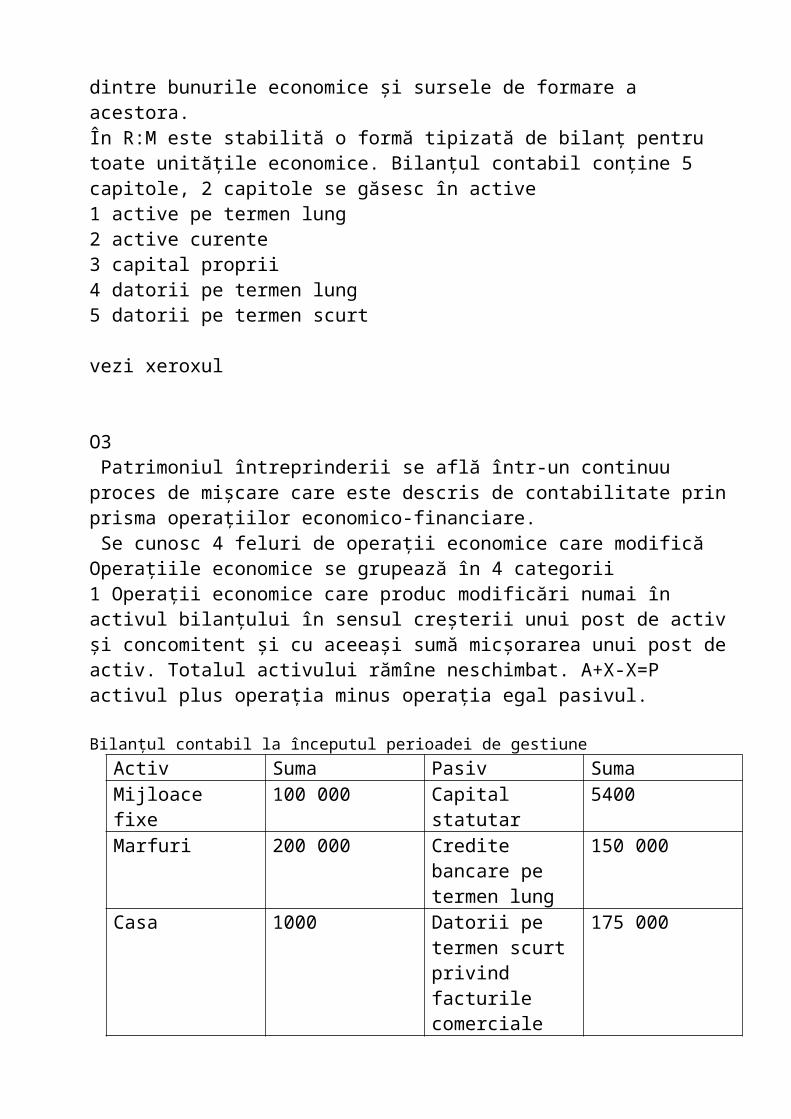

O2 Din punct de vedere metodologic bilanțul reprezintă un instrument de reprezentare generelizată a corelației dintre bunurile economice și sursele de formare a acestora. În R:M este stabilită o formă tipizată de bilanț pentru toate unitățile economice. Bilanțul contabil conține 5 capitole, 2 capitole se găsesc în active1 active pe termen lung2 active curente3 capital proprii4 datorii pe termen lung5 datorii pe termen scurt vezi xeroxul

O3 Patrimoniul întreprinderii se află într-un continuu proces de mișcare care este descris de contabilitate prin prisma operațiilor economico-financiare. Se cunosc 4 feluri de operații economice care modificăOperațiile economice se grupează în 4 categorii1 Operații economice care produc modificări numai în activul bilanțului în sensul creșterii unui post de activ și concomitent și cu aceeași sumă micșorarea unui post de activ. Totalul activului rămîne neschimbat. A+X-X=P activul plus operația minus operația egal pasivul.

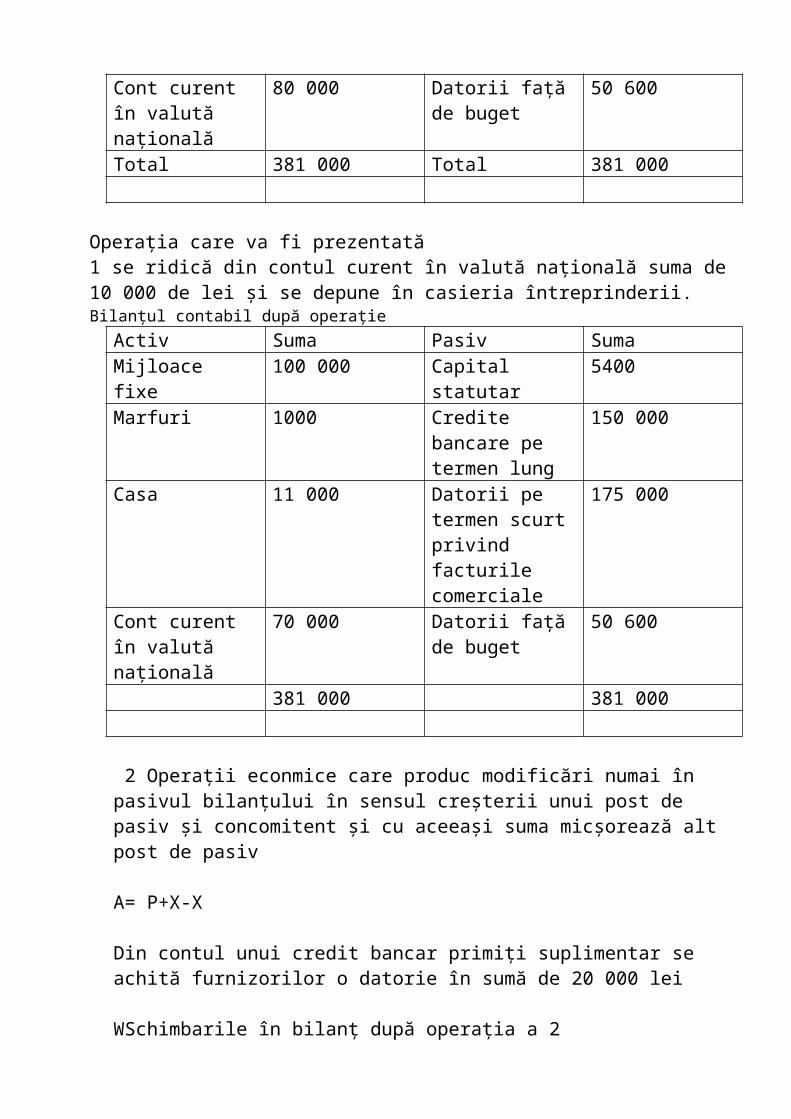

Bilanțul contabil la începutul perioadei de gestiuneActiv Suma Pasiv SumaMijloace fixe 100 000 Capital statutar 5400Marfuri 200 000 Credite bancare pe

termen lung150 000

Casa 1000 Datorii pe termen scurt privind facturile

175 000

comercialeCont curent în valută națională

80 000 Datorii față de buget

50 600

Total 381 000 Total 381 000

Operația care va fi prezentată1 se ridică din contul curent în valută națională suma de 10 000 de lei și se depune în casieria întreprinderii. Bilanțul contabil după operație

Activ Suma Pasiv SumaMijloace fixe 100 000 Capital statutar 5400Marfuri 1000 Credite bancare pe

termen lung150 000

Casa 11 000 Datorii pe termen scurt privind facturile comerciale

175 000

Cont curent în valută națională

70 000 Datorii față de buget

50 600

381 000 381 000

2 Operații econmice care produc modificări numai în pasivul bilanțului în sensul creșterii unui post de pasiv și concomitent și cu aceeași suma micșorează alt post de pasiv

A= P+X-X

Din contul unui credit bancar primiți suplimentar se achită furnizorilor o datorie în sumă de 20 000 lei

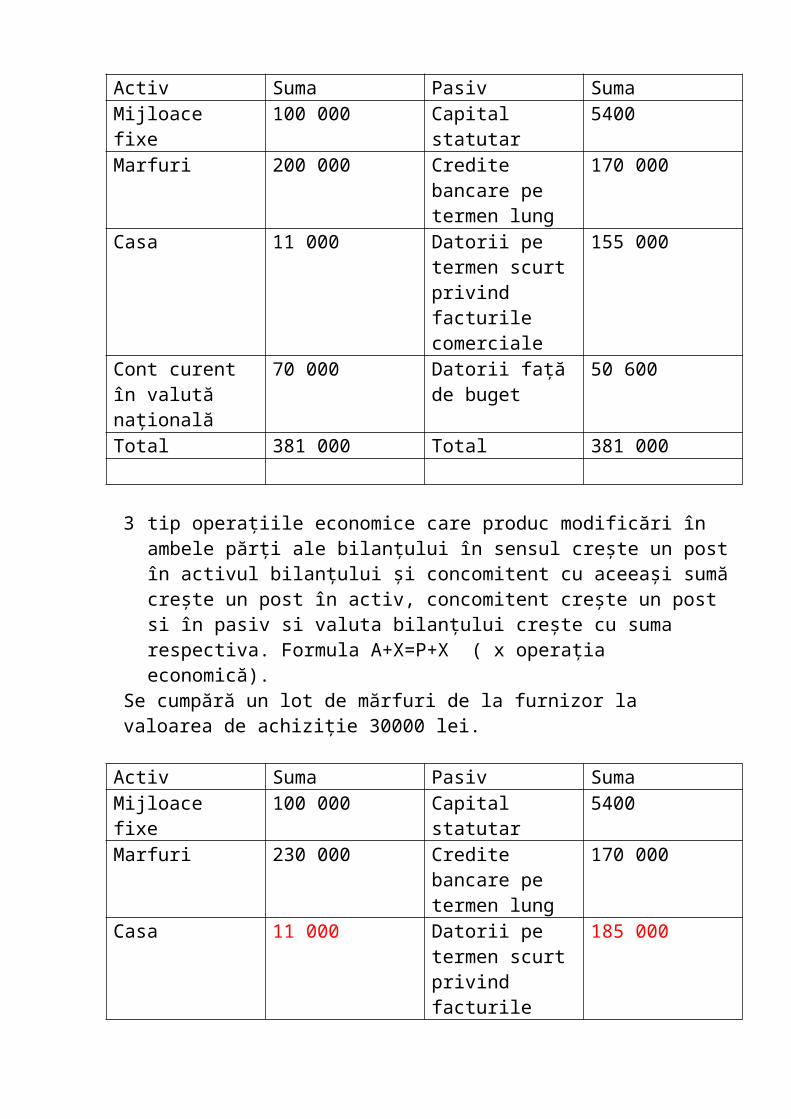

WSchimbarile în bilanț după operația a 2 Activ Suma Pasiv SumaMijloace fixe 100 000 Capital statutar 5400Marfuri 200 000 Credite bancare pe

termen lung170 000

Casa 11 000 Datorii pe termen scurt privind facturile comerciale

155 000

Cont curent în valută națională

70 000 Datorii față de buget

50 600

Total 381 000 Total 381 000

3 tip operațiile economice care produc modificări în ambele părți ale bilanțului

în sensul crește un post în activul bilanțului și concomitent cu aceeași sumă crește un post în activ, concomitent crește un post si în pasiv si valuta bilanțului crește cu suma respectiva. Formula A+X=P+X ( x operația economică).

Se cumpără un lot de mărfuri de la furnizor la valoarea de achiziție 30000 lei.

Activ Suma Pasiv SumaMijloace fixe 100 000 Capital statutar 5400Marfuri 230 000 Credite bancare pe

termen lung170 000

Casa 11 000 Datorii pe termen scurt privind facturile comerciale

185 000

Cont curent în valută națională

70 000 Datorii față de buget

50 600

Total 411 000 Total 411 000

4 operațiile economice care produc modificări în ambele părți ale bilanțului în sensul micșorării unui post de activ și concomitent și cu aceeași sumă micșorarea unui post de pasiv. Totalul activului și pasivului se micșorează cu suma respectivă. Formula A-X= P-X

Din contul curent în valtă națională se achită o parte a creditului bancar în sumă de 40000 lei. Activ Suma Pasiv SumaMijloace fixe 100 000 Capital statutar 5400Marfuri 230 000 Credite bancare pe

termen lung130 000

Casa 11 000 Datorii pe termen scurt privind facturile comerciale

185 000

Cont curent în valută națională

30 000 Datorii față de buget

50 600

Total 371 000 Total 371 000

Tema 4 contul si sitemul conturilor

O1 Noțiunea, forma, structura și funcțiile conturilor contabileO2 principiile înregistrării operațiilor economice în conturi și regulile de funcționare a contuluiO3 înregistrările contabile cronologice și sistematice.O4 clasificarea conturilor A după conținutul economic și funcția contabilăB după sfera de cuprindere a conținutului economicC după structura și destinație

O5 planul de conturi contabile al activității economico-financiare a întreprinderilor în R:M

O1 conturile contabile procedeu specific al metodei contabilității care se folosește pentru ordonarea , gruparea și sistematizarea specifică a informațiilor economice privitor la existența și mișcarea elementelor patrimoniale în expresie valorică și după necesitate și în expresie cantitativă. Fiecare cont are un anumit conținut economic, care este determinat de natura elementului patrimonial. Conținutul economic al contului poate reprezenta A elementele patrimoniale de activB elementele patrimoniale de pasivReieșind din conținutul economic există 2 categorii de conturi1 conturi de activ2 conturi de pasivConturile de activ sunt destinate pentru refletarea existenței și mișcării elementelor patrimoniale de activ. Conturile de pasiv reflectă existenta și mișcarea elementelor patrimoniale de pasiv ( sursele de proveniență)

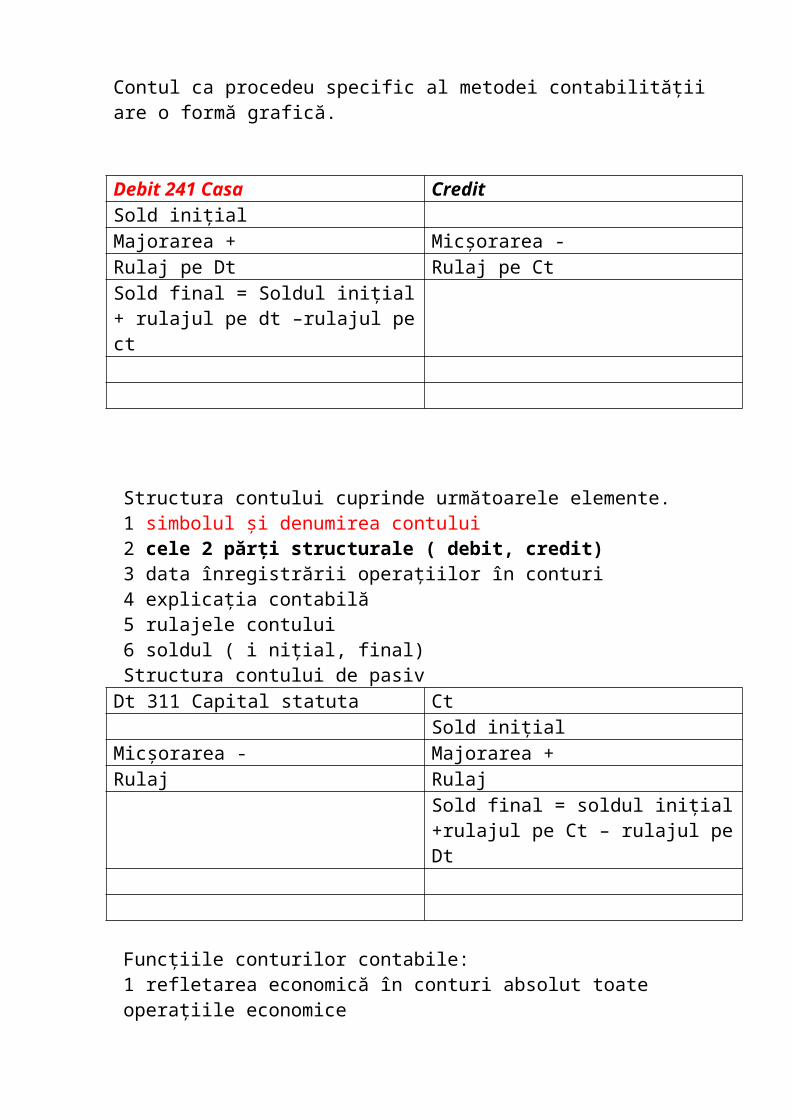

Contul ca procedeu specific al metodei contabilității are o formă grafică.

Debit 241 Casa CreditSold inițialMajorarea + Micșorarea -Rulaj pe Dt Rulaj pe CtSold final = Soldul inițial + rulajul pe dt –rulajul pe ct

Structura contului cuprinde următoarele elemente. 1 simbolul și denumirea contului2 cele 2 părți structurale ( debit, credit)3 data înregistrării operațiilor în conturi4 explicația contabilă5 rulajele contului6 soldul ( i nițial, final)Structura contului de pasiv

Dt 311 Capital statuta CtSold inițial

Micșorarea - Majorarea +Rulaj Rulaj

Sold final = soldul inițial +rulajul pe Ct – rulajul pe Dt

Funcțiile conturilor contabile:1 refletarea economică în conturi absolut toate operațiile economice2 de informare3 de calcul4 de control5 de sistematizare6 de analiză

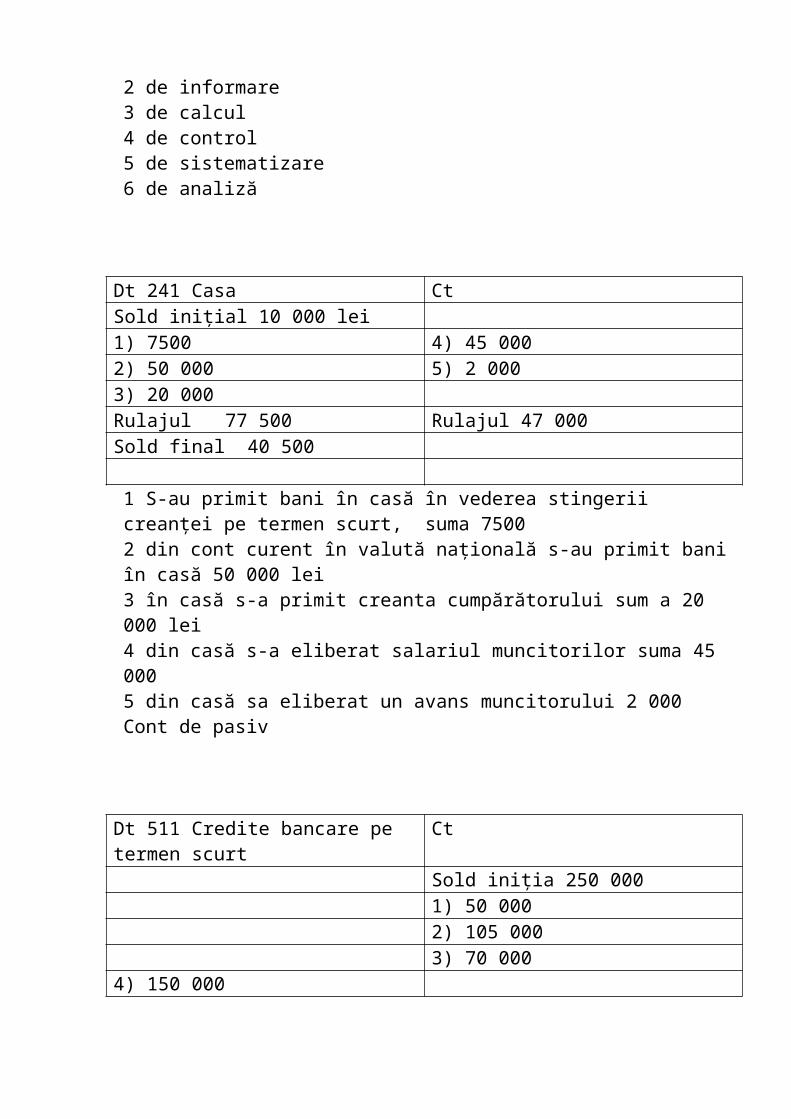

Dt 241 Casa CtSold inițial 10 000 lei 1) 7500 4) 45 0002) 50 000 5) 2 0003) 20 000Rulajul 77 500 Rulajul 47 000Sold final 40 500

1 S-au primit bani în casă în vederea stingerii creanței pe termen scurt, suma 75002 din cont curent în valută națională s-au primit bani în casă 50 000 lei 3 în casă s-a primit creanta cumpărătorului sum a 20 000 lei 4 din casă s-a eliberat salariul muncitorilor suma 45 0005 din casă sa eliberat un avans muncitorului 2 000Cont de pasiv

Dt 511 Credite bancare pe termen scurt CtSold iniția 250 0001) 50 0002) 105 0003) 70 000

4) 150 000Rulaj 150 000 Rulaj 225000 Sold final 325 000 1 din contul creditului bancar pe termen scurt s-a achitat datoria furnizorului 50 0002 din contul creditului bancar pe termen scurt s-a achitat datoria furnizorului 105 000 3 din contul creditului bancar s-a deschis un acreditiv 70 0004 din cont curent în valută națională s-a stins creditul bancar pe termen scurt 150 000

O2 principiile de înregistrare a operațiilor economice

Înregistrarea în conturi a operațiilor economico-financiare adică a modificărilor pe care aceste operații le produc în masa elementelor patrimoniale se realizează prin Dubla înregisrare. Dubla înregisreare constituie un principiu fundamental al metodei contabilității autor al căreia este matimaticianul italian Luca Pacioli ( în 1494). Dubla înregisreare în conturi reiese din necesitatea că operațiile economice determină modificări simultane în valoarea a cel puțin 2 elemente patrimoniale. În asemenea caz operația respectivă se reflectă în cel puțin 2 conturi dintre care la unul de conturi pe debit iar la alt cont pe credit. Importanța dublei înregistrări constă în 1 permite menținerea permanentă a egalității dintre activul și pasivul bilanțului, dacă activul este = cu pasivul atunci debitul este = cu creditul. 2 permite verificarea exactității înregistrării în conturi și asigură egalitatea mișcărilor debitoare și creditoare. Aplicarea dublei înregistrări în conturi sunt relațiile de corespondență, care se debitează și cele care se creditează, iar conturile care articipă la această relație se numesc conturi corespondente. Corespondența conturilor este relația de reciprocitate care se stabilește între debitul unui cont și creditul altui cont cu ocazia reflectării contabile a operațiilor economice. Corespondența conturilor permite înțelegerea conținutului economic al fiecărei operații în parte. Corespondența conturilor este reflectată sub forma unei egalități între contul care se debitează și cel care se creditează. Această egalitate este cunoscută sub numele de formulă contabilă. Cunoaștem 2 feluri de formule contabile

1 formulă contabilă simplă este aceea în care un singur cont se debitează și tot un singur cont se creditează la aceeași valoare2 formulă contabilă compusă se consideră aceea formulă prin care se debitează un cont dar se creditează mai multe conturi și invers. În ambele cazuri sumele debitului si creditului sunt egale.

Exemplu s-a calculat salariul aparatului administrativ 50 0000 lei muncitorilor din producția de baza 200 000 lei în total s-a calculat salariul 250 000 lei.

Debit 713 Cheltuieli generale si administrative 50 000 leiDebit 811 Activitati de baza 200 000 lei Credit 581 Datorii fata de personal privind redistribuirea muncii 250 000 lei

S-au primit bani în casa de la cont curent în valută națională 150 000 lei și din venitul din vînzări încă 50 000 lei, în total s-a primit 200 000 lei.

Debit 241 Casa - 200 0000 lei Credit 242 Cont curent în valută națională – 150 000 leiCredit 611 Venituir din vînzari- 50 000 lei

În vederea utilizării corecte a conturilor și reflectării adecvate a operațiilor economico- financiare e necesar să înțelegem și să respectăm următoarele 4 reguli:1 în care parte a contului respectiv pe debit sau credit se va înregistra soldul inițial. Soldurile inițiale în conturi se transferă din bilanțul inițial și anume sumele de activ reprezintă solduri inițiale pe debit, iar sumele din pasivul bilanțului servesc în calitte de sold inițial pe credit. 2 în care parte a contului se va înrtegisra majorarea elementului patrimonial activ pe debit, pasiv pe credit). 3 în care parte a contului se va înregistra scăderile elementului patrimonial. Activ pe credit, pasiv pe debit4 cum trebuie să fie soldul final pe cont? ( sold pe conturile active în debit, iar la conturile pasive pe credit)

O3 Înregistrările contabile cronologice si sistematice

După forma în care se face înregistrarea operațiilor economico- financiare, cunoaștem 2 feluri de înregistrări1 înregistrare cronologică2 înregistrarea sistematică

prima se caracterizează prin aceea că reflectă formulele contabile în ordinea datelor calendaristice la care au avut loc operațiile economice.

A doua are la baza înregistrarea cronologică și constă în gruparea și ordonarea informațiilor contabile pe conturi sintetice cu ajutorul unor documente numite registre contabile.

Metode de corectare a greșelilor1 metoda corectare în negru. Corectarea în negru se face cînd o formulă contabilă scrisă greșit se corectează prin inversarea formulii contabile greșite.

2 metoda corectare în roșu ( storno)

O4 clasificarea conturilor

Pentru ca conturile să fie folofite corect și pentru reflectarea corectă a operațiilor economice în sistemul de conturi e necesar de a efectua o clasificare a conturilor. Clasificarea conturilor prezintă o operație logică care presupune ordonarea lor după anumite criterii, principalele criterii de clasificare a conturilor sunt:1 după conținutul economic si funcția contabilă2 după destinație si structură3după sfera de cuprindere a conținutului economic

1 după conținutul economic conturile contabile se grupează în următoarele clase1 clasa conturilor de mijloace economice care au funcția contabilă de activ2 clasa conturilor de surse economice care au funcția contabilă de pasiv3 clasa conturilor de procese economice unde apar cheltuielile, veniturile și rezultatele financiare. Conturile pentru evidența veniturilor au funcția contabilă de pasiv, iar conturile de cheltuieli au funcția contabilă de activ. Reieșind din cele expuse după funcția contabilă, conturile se clasifică înA conturi de activB conturi de pasiv

2 după destinație si structură conturile se clasifică în 5 grupe1 conturi de baza, care sunt a de activb de pasiv2 conturi restificative sunt destinate pentru concretizarea valorii de bilanț a bunurilor economice, la aceste se referă, uzura si epuizarea, amortizarea activelor nemateriale, uzura OMVSD 3 conturi de repartizare sunt de 2 feluria de colectare-repartizareb delimitativese referă 813 consumuri indirecte de producție, 4conturi de calculație sunt destinate pentru evidența consumurilor și calcularea costurilor produselor fabricate, se referă contul 811 – activitatea de baza

5 conturi comparative sunt destinate pentru calcularea rezultatului financiar total, cont 351 – rezultat financiar total. Soldul la aceast cont nu se calculează niciodată.

3 după sfera de cuprindere a conținutului economic există 2 categorii de conturia conturi sinteticeb conturi analitice

conturile sintetice grupează informația cu privire la categoriile de elemente patrimoniale omogene din punct de vedere al conținutului economic. Aceste conturi formează contabilitatea sintetică. Cu ajutorul conturilor sintetice se reflectă bunurile economice, sursele de finanțare a acestora și procesele economice, care se grupează după caracteristicile lor generale si se exprimă numai în etalon monetar. Mdl

conturile analitice detaliază informația conturilor sintetice și ele pot fi deschise în cadrul unui cont sintetic. Conturile analitice formează contabilitatea analitică și dacă în conturile sintetice informația se reflectă numai în etalon monetar, atunci informația reflectată în conturile analitice paralel poate fi si cantitativă.

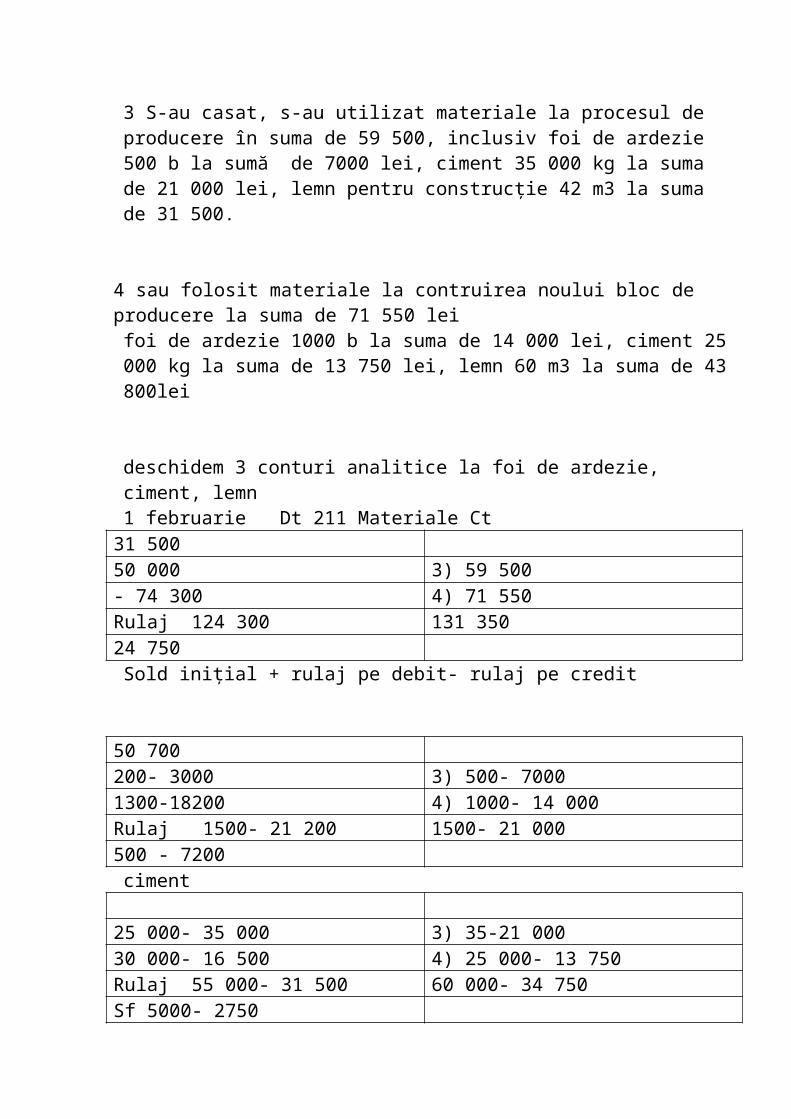

Exemplu întreprinderea zorile la 1.02 dispune de materiale în sumă de 31 500. inclusiv foi de ardezie 500 de bucăți în sumă de 7000 lei, ciment 10 000 Kg în sumă de 6000 lei, lemn netrecut 25 m3 la suma de 18 500. în luna 02 au fost următoarele operațiipe 1.02 întreprinderea a procurat materiale de la furnizor în sumă de 50 000 lei. Foi de ardezie 200 b 3000 lei, ciment 25 000 kg în suma de 15 000 lei, lemn 40 m3 în suma de 32 000 lei

1 Dt 211 Materiale-50 000 lei Ct 521 Datorii pe termen scurt privind facturile 50 000 lei2 Dt 211 Materiale 74 300 Ct 521 74 300 3 Dt 811 – 59 500Ct 211 – 59 5004 Dt 121 Active materiale în curs de execuție- 71 550Ct 211 – 71 550

2Pe data de 5 .02 sa procurat de la furnizori materiale în suma de 74 300, inclusiv foi de ardezie 1300 de bucăți la suma de 18 200, ciment 30 000 kg la suma 16 500, lemn 55 m3 suma 39 600,

3 S-au casat, s-au utilizat materiale la procesul de producere în suma de 59 500, inclusiv foi de ardezie 500 b la sumă de 7000 lei, ciment 35 000 kg la suma de 21 000 lei, lemn pentru construcție 42 m3 la suma de 31 500.

4 sau folosit materiale la contruirea noului bloc de producere la suma de 71 550 lei foi de ardezie 1000 b la suma de 14 000 lei, ciment 25 000 kg la suma de 13 750 lei, lemn 60 m3 la suma de 43 800lei

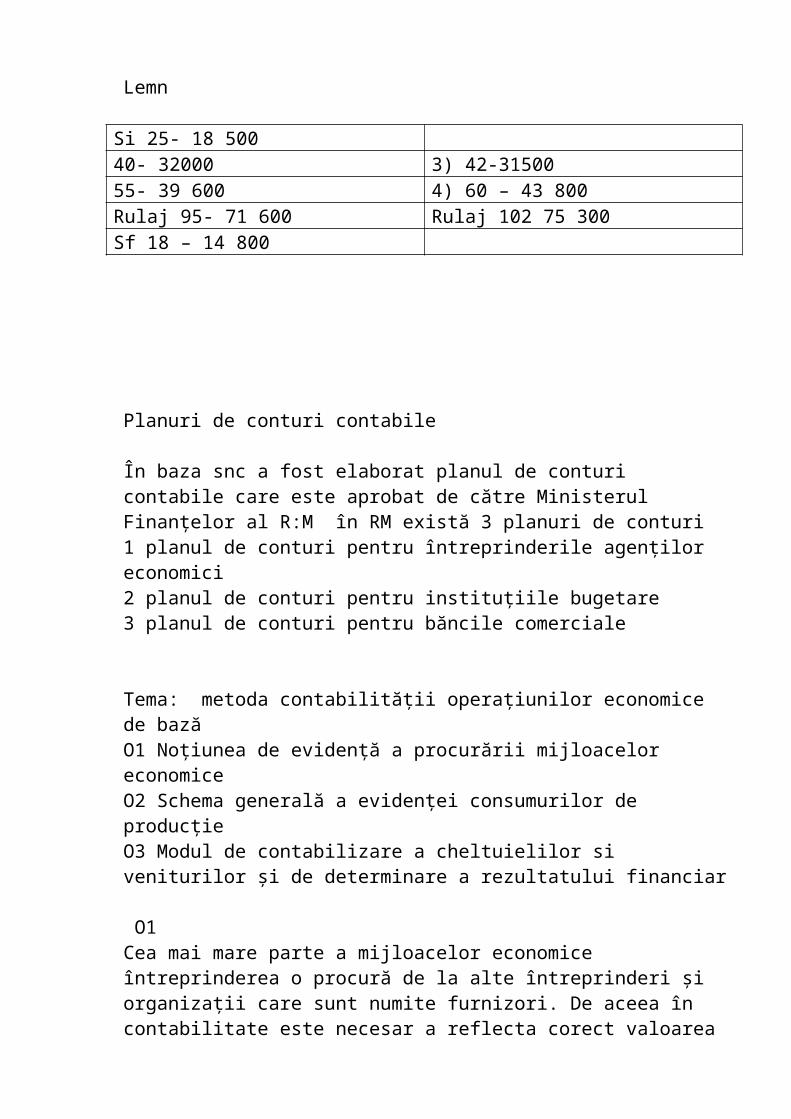

deschidem 3 conturi analitice la foi de ardezie, ciment, lemn1 februarie Dt 211 Materiale Ct

În baza snc a fost elaborat planul de conturi contabile care este aprobat de către Ministerul Finanțelor al R:M în RM există 3 planuri de conturi1 planul de conturi pentru întreprinderile agenților economici2 planul de conturi pentru instituțiile bugetare3 planul de conturi pentru băncile comerciale

Tema: metoda contabilității operațiunilor economice de bazăO1 Noțiunea de evidență a procurării mijloacelor economiceO2 Schema generală a evidenței consumurilor de producțieO3 Modul de contabilizare a cheltuielilor si veniturilor și de determinare a rezultatului financiar

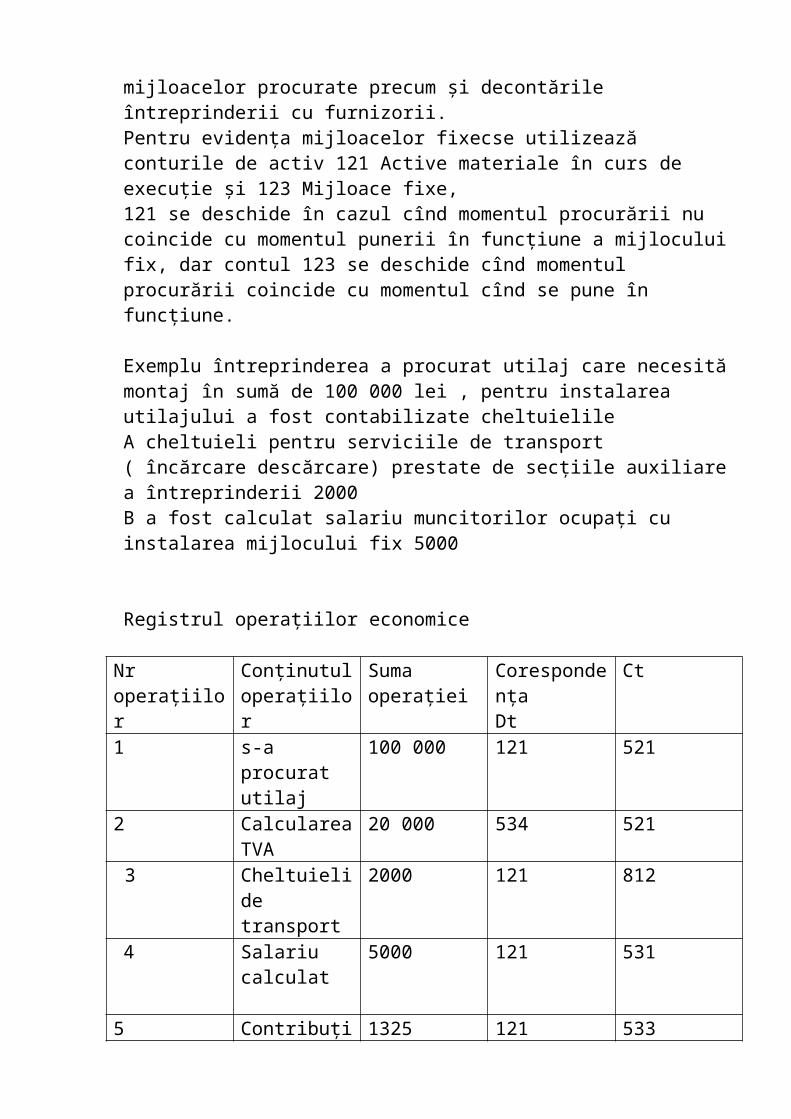

O1 Cea mai mare parte a mijloacelor economice întreprinderea o procură de la alte întreprinderi și organizații care sunt numite furnizori. De aceea în contabilitate este necesar a reflecta corect valoarea mijloacelor procurate precum și decontările întreprinderii cu furnizorii. Pentru evidența mijloacelor fixecse utilizează conturile de activ 121 Active materiale în curs de execuție și 123 Mijloace fixe, 121 se deschide în cazul cînd momentul procurării nu coincide cu momentul punerii în funcțiune a mijlocului fix, dar contul 123 se deschide cînd momentul procurării coincide cu momentul cînd se pune în funcțiune.

Exemplu întreprinderea a procurat utilaj care necesită montaj în sumă de 100 000 lei , pentru instalarea utilajului a fost contabilizate cheltuielile A cheltuieli pentru serviciile de transport ( încărcare descărcare) prestate de secțiile auxiliare a întreprinderii 2000B a fost calculat salariu muncitorilor ocupați cu instalarea mijlocului fix 5000

Registrul operațiilor economice

Nr operațiilor Conținutul operațiilor

Suma operației CorespondențaDt

Ct

1 s-a procurat utilaj

100 000 121 521

2 Calcularea TVA

20 000 534 521

3 Cheltuieli de transport

2000 121 812

4 Salariu calculat

5000 121 531

5 Contribuțiile de stat mediacale 23 %, 3,5 % - 2,5

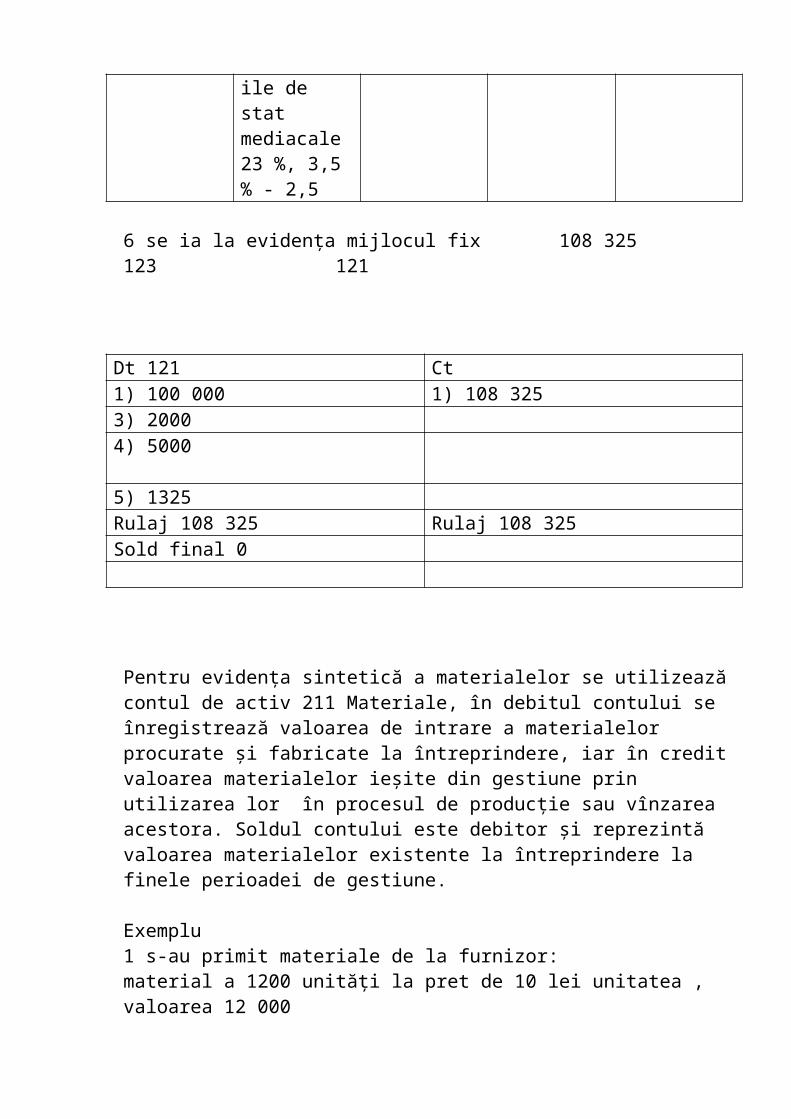

1325 121 533

6 se ia la evidența mijlocul fix 108 325 123 121

Dt 121 Ct1) 100 000 1) 108 3253) 20004) 5000

5) 1325Rulaj 108 325 Rulaj 108 325Sold final 0

Pentru evidența sintetică a materialelor se utilizează contul de activ 211 Materiale, în debitul contului se înregistrează valoarea de intrare a materialelor procurate și fabricate la întreprindere, iar în credit valoarea materialelor ieșite din gestiune prin utilizarea lor în procesul de producție sau vînzarea acestora. Soldul contului este debitor și reprezintă valoarea materialelor existente la întreprindere la finele perioadei de gestiune.

Exemplu1 s-au primit materiale de la furnizor: material a 1200 unități la pret de 10 lei unitatea , valoarea 12 000Material B 800 unități, la pret de 12 lei unitatea, valoarea 16 000 Total 28 000

2 s-a calculat suma TVA, 20% 28 000 20% = 56003 s-a acceptat factura organizației de transport pentru transportarea materialelor suma 1700 lei 4 s-a calculat TVA 1700 30% 340 lei5 s-a calculat salariile lucrătorilor la încărcarea, descărcarea materialelor în suma de 300 lei6 s-a calculat contribuțiile la asigurările sociale și medicale, 300 26, 5%= 79, 507 din cont curent în valută națională s-a transferat furnizorului și organizației de transport datoria

în rezultatul evidenței sintetice am obținut costul efectiv al materialelor procurate. Calculăm costul efectiv al materialelor procurate acesta este rulajul vezi sus. Calculăm care este suma cheltuielilor de transport, se determină costul efectiv al valorilor materiale procurate pe tipuri de materiale în total, și pe o unitate. Pentru aceasta1 se determină suma cheltuielilor de transport și aprovizionare aferentă materialelor procurate1700+300+79.50= 2079,50

2 se determină raportul cheltuielilor de transport și aprovizionare către valoarea de procurare a materialelor . luăm cheltuielile de transport și aprovizionare 20079, 50 / 28 000= 0,074263 se calcuează suma cheltuielilor de transport și aprovizionare aferentă fiecărui tip de materiale cumpărate. Coeficientul obținut în punctul 2 se înmulțește la valoarea fiecărui tip de materiale procurate CTA materialul a = 12 000 * 0,07426= 891,24CTA materialul b= 16 000* 0,07426= 1188,26Total = rulajul pe debit4 se calculează costul efectiv al valorilor materiale procurate pe fiecare tip de material, pentru aceasta la valoarea materialelor procurate de la furnizor pe fiecare tip se adună suma cheltuielilor de transport și aprovizionare aferentă fiecărui tip de materiale. Materialul a =12 000+ 891,24= 12891,24Materialul b= 16 000+ 1188,26= 17188,26 Total 5 se calculează costul efectiv pe o unitate, pentru asta se ia raportul dintre

costul efectiv total pe fiecare tip de material și cantitatea luiMaterialul a = 12891,24/1200= 10,7427Materialul b= 17188,26/16 000=

O2 schema generala Evidența consumurilor la întreprindere se ține cu ajutorul conturilor xalsei a 8-a a planului de conturi: conturi ale contabilității de gestiune care include următoarele conturi sintetice811 activități de baza812 activități auxiliare813 consumuri indirecte de producțieconturile contabilității de gestiune, acestea 3 destinate evidenței consumurilor au următoarele caracteristici:1 sunt conturi de activ2 nu au sold inițial si nici sold finalapar la începutul perioadei de gestiune și se închid la sfîrșit3 soldul calculat pentru aceste conturi se transferă la alte conturi și astfel se îchid4 în debitul acestor conturi se acumulează consumurile perioadei de gestiune, iar în credit se repartizează sause trec aceste consumuri la alte conturi.

Contul 811 este destinat generalizării informației privind consumurile producției de bază pentru fabricarea produselor, prestarea de servicii și determinarea costului producției fabricate efectiv. Contul 811 este un cont de calculațieContul 812 se folosește pentru generalizarea informației privind consumurile producției auxiliare. Contul 812 este un cont de calculație

Contul 813 este destinat generalizării informației privind consumurile aferente deservirii și gestiunii subdiviziunilor structurale ale întrepprinderii. Contul 813 este un cont de colectare- repartizare.

O3 modul de contabilizare a cheltuielilor, veniturilor, rezultatul financiar

Planu de conturi clasa 7Pentru organizarea contabilității cheltuielilor sunt prevăzute conturile clasei a 7 care se numesc cheltuieli, destinate generalizării informației privind cheltuielile activității operaționale și neoperaționale și a cheltuielilor privind impozitul pe venit. conturile din clasa 7 sunt conturi de activ în dbitul acestor conturi pe parcursul perioadei de gestiune se reflectă cu total cumulativ de la începutul anului sumele cheltuielilor, iar în credit trecerea la sfîrșitul anului de gestiune a cheltuielilor acumulate la rezultatul financiar ( contul 351 care se numește Rezultat financiar total). La întocmirea raportului financiar anual rulajele debitoare ale conturilor de cheltuieli se încriu în ; raportul privind profit și pierderi; în rîndurile respecive. Conturile:711- costul vînzărilor712713714721722723 – pierderi excepționale ( conturile de știut pe de rost)

Tema: Evaluarea si calculatia

O1 Noțiuni privind evaluarea și principiile acesteiaO2 Metode de evaluare a patrimoniuluiO3 calculația ca instrument al evaluării, tipurile eiO1Evaluarea este operațiunea de masurare în expresie valorică a elementelor patrimoniale. Contabilitatea nu poate lucra decît cu valori. Evaluara reprezintă un procedeu al metodei contabilității care constă în măsurarea și exprimarea valorică a existenței mișcării elementelor patrimoniale. Fără evaluare nu se poate realiza contabilitatea întreprinderii.

Principiile evaluării:1 Principiul stabilirii obiectului evaluării2 principiul alegerii formei de evaluare3 principiul prudenței4 principiul permanenței metodelor5 principiul costului istoric

unitata de măsură reprezintă unitatea de calcul care este folosită în măsurarea și compararea elementelor patrimoniale. În contabilitate această unitate de măsură o reprezintă banul. În RM unitatea de măsură unitatea de măsură este leul care stă la baza sistemului monetar national.

O2

Se cunosc 2 forme de evaluare: 1 evaluarea curentă2 evaluarea periodică

evaluarea curentă este legată de 2 momente1 intrarea elementelor patrimoniale2 ieșirea din patrimoniu a elementelor patrimoniale

la intrarea în patrimoniu bunurile se evaluează și se înregistrează la costul de achiziție, costul de achiziție se utilizează pentru evaluarea bunurilor procurate de la furnizori. Costul de achiziție al unui bun este egal cu prețul de cumpărare de la furnizor la care se adaugă toate cheltuielile legate cu aprovizionarea.

Exemplu întreprinderea a procurat o clădire la pret 350 000 lei. Am plătit taxa pe imobil 3000 lei , am plătit serviciile brocherilor 5000 lei.

Total costul de achiziție- 350 0000+ 3000+ 5000= 358 000

Intrarea din produție proprie se face la costul de producție. Costul de producție al unui bun cuprinde consumuri directe de materiale, consumuri directe privind retribuirea muncii, contribuțiile la asigurările sociale și consumurile indirecte de producție. Costul producției fabricate se determină după relația:

Soldul producției în curs de execuție la începutul perioadei de gestiune + consumurile perioadei de gestiune- soldul producției în curs de execuție la sfîrșitul perioadei.

Exemplu în luna iulie la firma Speranța au fost obținute următoarele date 1 producția în curs de execuție la 30 iunie- 38 000 lei2 consumuri materiale directe de producție sunt de 270 000 lei3 consumuri directe privind retribuirea muncii 150 000 lei4 contribuțiile la asigurarea socială 23% 34 5005 contribuții privind asigurarea medicală obligatorie 3,5% 5250 0006 consumuri indirecte de producție 60 000 lei7 producția în curs de execuție la 31 iulie 23 100 lei. Costul produselor fabricate va fi – 534 650

Ieșirea din partrimoniu reprezintă al 2 moment al evaluării curente.

Conform prevederilor snc 16 care se numește Contabilitatea activelor materiale pe termen lung, activele materiale pe termen lung se evaluează la ieșirea la valoarea de bilanț a activelor materiale pe termen lung care este egală cu valoarea de intrare diminuată cu uzura acumulată. Conferm prevederilor snc 13 care se numește contabilitatea activelor nemateriale ieșirea din patrimoniu a activelor nemateriale se face la valoarea de bilanț a activelor nemateriale care este egală cu valoarea de intrare diminuată cu suma amortizării acumulate.

Conform prevederilor snc 2 care se numește stocuri de mărfuri și materiale la ieșirea lor din patrimoniu se prevăd următoarele metode de evaluare:1 metoda costului normativ2 metoda vînzărilor cu amănuntul3 metoda identificării specifice4 metoda costului mediu ponderat5 metoda Fifo ( primul a intrat și primul a ieșit)6 METODA lIFO ( ultimul a intrat și primul a ieșit)

Evaluarea periodică are 2 momente1 la inventareierea elementelor patrimoniale- evaluarea de inventar2 cu prilejul întocmirii rapoartelor financiare- evaluarea bilanțiereă

Metoda costului mediu ponderat

Formula de calcul Costul mediu ponderat= valoarea stocului inițial+ valoarea intrărilor/ cantitatea în stoc + cantitatea intrărilor

/ împărțit

Costul mediu ponderat Intrari iesiri in stoc

Nr data cant pret valoare cant pret valoare cant Pret valoare1 01

Calculația este metoda principală de evaluare a mijloacelor economice. Calculația este un proces de calculare a consumurilor aferente unui tip concret de produse. Cu ajutorul calculației se poate determina suma consumurilor efectuate la procurarea patrimoiului la producția fabricată precum și a cheltuielilor de vînzare a produselor. În baza calculării costului produselor fabricate stă principiul grupării consumurilor duupă modul de includere a acestora în costul. Consumurile se divizează în 1 consumuri directe 2 consumuri indirecte

1 consumurile directe cuprind: materii prime și materialele care formează baza produsului fabricat, salariile cu contribuiile pentru asigurările sociale ale muncitorilor producției de bază. 2 consumurile indirecte de producție se acumulează pe secție în întregime, salariu șefului de producție, uzura blocului de producere, amortizarea activelor nemateriale, etc.

ExempluÎntreprinderea n secția nr 1 fabrică 2 tipuri de produse ( produs A produs B),

Consumuri privind fabricarea produselor

Tip de produse

Unitatea de masura

cantitatea ConsumuriDirecte de materiale

Consumuri directe de distribuție a muncii

Contribuțiile26,5%

Prosus A Kg 2800 43 000 lei 30 000 lei 7950Produs B m 4200 76 000 lei 50 000 lei 132500

Total 119 000 80 000 21 200

Consumurile indirecte sunt în sum de 42400

Repartizarea consumurilor indirecte de producție

Tip de produse Salariile indirecte

coeficientul Consumuri indirecte

Produs A 30 000 42 400/80 000=0,53

15 90030 000*0,53

Produs B 50 000 0,53 26 500 total 80 000 42 400

Calculatia costului produsului A

Articole de calculație Costul de fabricație în lei Costul unui kg a produsului A ( 2800 kg)

Consumuri directe de materiale

43 000 43 000 / 2800= 15,36

Consumuri directe privind retribuirea muncii

30 000 10,71

Contribuțiile pentru asigurările sociale

7950 2,83

Consumuri indirecte de producție

15 900 5,67

Total 96 850 34,59

Calcularea costului efectiv al produsului B

Articole de calculație Costul de fabricație în lei Costul unui m a produsului B ( 4200 m)

Consumuri directe de materiale

76 000 18,09

Consumuri directe privind retribuirea muncii

50 000 11,90

Contribuțiile pentru asigurările sociale

132 500 31,54

Consumuri indirecte de producție

26 500 6,30

Total 165750

Luăm la evidență produseleProdus A Debit 216 Credit 811

Tema: documentația procedeu al metodei contabilității

O1: Noțiuni privind documentele și clasificarea acestoraO2 modul de întocmire și prelucrare a documentelor

O1 documentația ca procedeu al metodei contabilității este acțiuna de culegere, și consemnare în documente a datelor privitoare la operațiile economice dintr-o întreprindere. Documentele sunt acte scrise în care se consemnează cifric și letric în etalon natural bănesc toate operațiile economico-financiare. Documentele îndeplinesc următoarele funcții:1 funcția de consemnare2 funcția de acte justificative3 funcția informativă4 exercitarea controlului economic și financiar5 funcția de calculație6 funcția juridică

documentele se clasifică după mai multe criterii. Clasificarea documentelor se face: 1 după natura operațiilor la care se referă documentele se împart în

documente privind activitatea financiar contabilă . în această grupă se cuprind documentele privind activele pe termen lung, activele curente, salariile, rezultate financiare)

documente privind alte activități pot fi incluse ( documente privind activitatea de cercetate proiectare, investiții)

2 după caracterul și funcția pe care o îndeplinesc, documente de dispoziție ( dispoziție de plată, dispoziția de livrare, ordin

de plată) documente justificative ( factura fiscală, chitanța, bon de consum) documente mixte sau combinate ( statele de calcul și plată a salariilor,

cerere)3 după locul întocmirii și circulației

documente interne ( dispoziția de plată, lista de plată) documente externe ( factura fiscală a furnizorului, extras de cont) 4 după forma de prezentare

documente tipizate se întocmesc pe formulare tip strict determinate

documente netipizate ( formă liberă)fiecare document este aprobat de Ministerul finanțelor și de biroul de statistica

6 după regimul de tipizare și utilizarea formularelor folosite la întocmirea documentelor

documente întocmite pe formulare cu regim special ( facturi fiscale, delegația)

documente fără regim special ( documente simple, BON DE CONSUM, PROCES VERBAL)

7 după suportul care depozitează informația documente pe suport de hîrtie documente pe suporturi magnetice

8 după tehnica întocmirii documente care se întocmesc manual documente care se întocmesc cu mijloace tehnice

O2 să avem vreun document să le avem cîte 2 exemplareDispoziție de platăDispoziție de încasareLista de plată