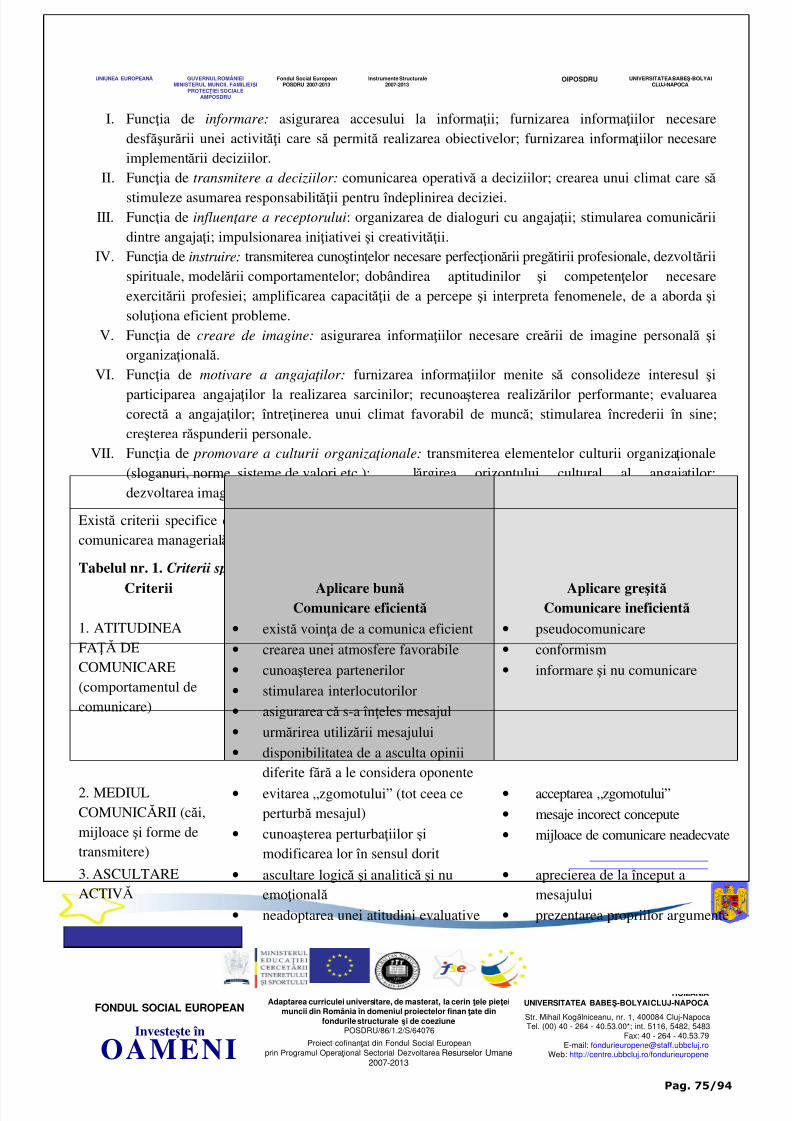

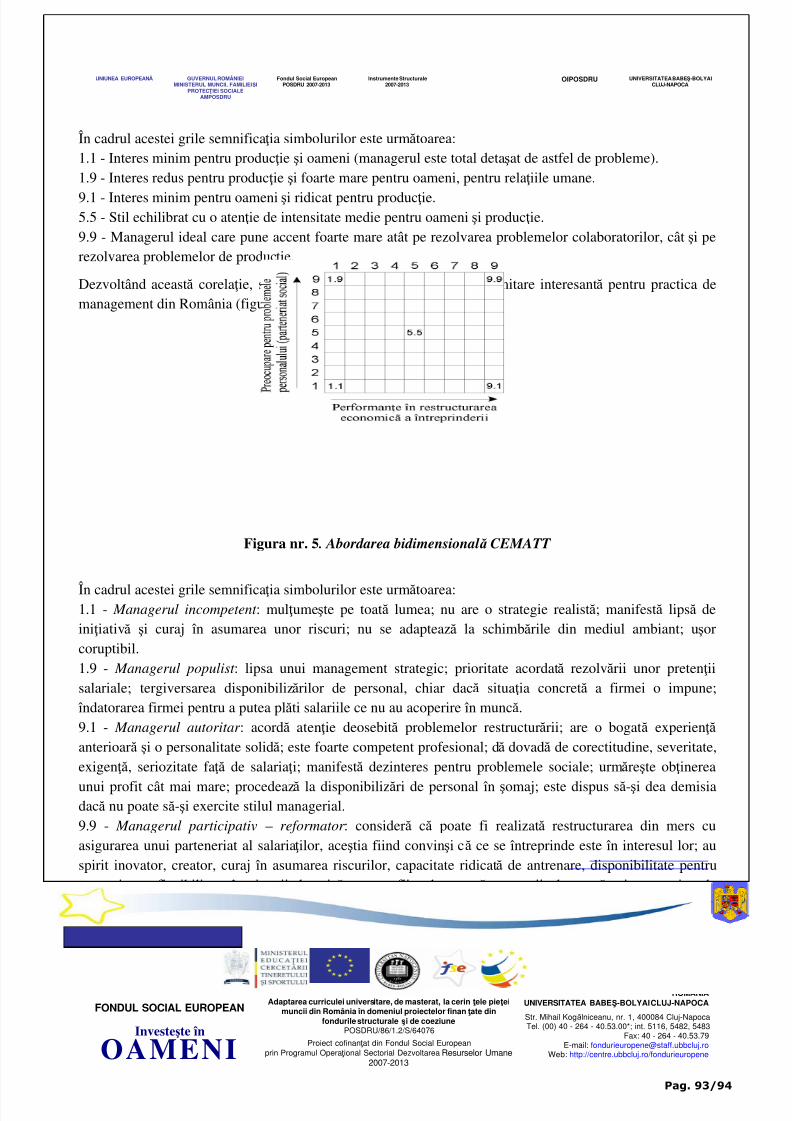

UNIUNEA EUROPEANĂGUVERNUL ROMÂNIEI MINISTERUL MUNCII, FAMILIEIŞI PROTECŢIEI SOCIALE AMPOSDRU Fondul Social European POSDRU 2007-2013 Instrumente Structurale 2007-2013 OIPOSDRU UNIVERSITATEA BABEŞ-BOLYAI CLUJ-NAPOCA Pag. 1/94 FONDUL SOCIAL EUROPEAN Investeşte în OAMENI ROMÂNIA UNIVERSITATEA BABEŞ-BOLYAI CLUJ-NAPOCA Str. Mihail Kogălniceanu, nr. 1, 400084 Cluj-Napoca Tel. (00) 40 - 264 - 40.53.00*; int. 5116, 5482, 5483 Fax: 40 - 264 - 40.53.79 E-mail: [email protected]Web: http://centre.ubbcluj.ro/fondurieuropeneAdaptarea curriculei univers itare, de masterat, la cerin ţele pieţei muncii din România în domeniul proiectelor finan ţate din fondurile structurale şi de coeziune POSDRU/86/1.2/S/64076 Proiect cofinanţ at din Fondul Social European prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane 2007-2013 Investeşte în oameni! Proiect cofinan ţ at din Fondul Social European prin Programul Opera ţ ional Sectorial pentru Dezvoltarea Resurselor Umane 2007 – 2013 Axa prioritară1 „Educaţia şi formarea profesionalăîn sprijinul creşterii economice şi dezvoltării societăţii bazate pe cunoaştere” Domeniul major de interven ţie 1.2 „Calitate în înv ăţământul superior” Titlul proiectului „Adaptarea curriculei universitare, de masterat, la cerinţele pieţei muncii din România în domeniul proiectelor finanţate din fondurile structurale şi de coeziune” Contract POSDRU/86/1.2/S/64076 TEMATICÃ ADMITERE MASTERAT „AUDITUL ȘI MANAGEMENTUL FINANCIAR AL FONDURILOR EUROPENE” SESIUNEA IULIE 2013

Transcript

7/23/2019 Auditul Si Managementul Financiar Al Fondurilor Europene

Adaptarea curriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate din

fondurile structurale şi de coeziunePOSDRU/86/1.2/S/64076

Proiect cofinanţ at din Fondul Social European

prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane2007-2013

I. AUDIT

Bibliografie:1. Bunget Ovidiu Constantin - „ Audit financiar-contabil”, Editura Mirton, Timișoara,2010;

2. Oprean Ioan, Popa Irimie- Procedurile auditului si ale controlului financiar, Ed.Risoprint 2007;

3. XXXX- Manual de reglementari Internationale de Control al Calitatii, Audit,Revizuire, Alte Servicii de Asigurare si Servicii Conexe, Bucuresti, 2013.

Auditul, în general, este un proces sistematic de obţinere şi evaluare în mod obiectiv a unor informaţii sau afirmaţii în vederea aprecierii gradului lor de conformitate cu criteriile prestabilite, precum şi de comunicare a rezultatelorcătre utilizatorii interesaţi1. Obiectivul oricărui tip de audit îl constituie îmbunătăţirea utilizării informaţiei.

Reţinem elementele principale care definesc auditul, în general:

• examinarea unei informaţii trebuie să fie exclusiv o examinare profesională;

• scopul examinării unei informaţii este acela de a exprima o opinie asupra acesteia;

• opinia exprimată asupra unei informaţii trebuie să fie responsabilă şi independentă, ceea ce presupunecă persoana care face această examinare are anumite responsabilităţi pentru activitatea sa şi trebuie să fie o persoană independenta;

• examinarea trebuie să se facă după reguli dinainte stabilite cuprinse într-un standard norma legala oriprofesionala care constituie criteriu de calitate.

• statutul de independentă al persoanelor care realizează aceste misiuni de audit şi autonomiaorganismului din care face parte auditorul.

Persoanele care poartă răspunderea luării deciziilor economice fac apel la serviciile cu caracter de asigurarereferitoare la calitatea informaţiilor financiare care le sunt furnizate. Aceste servicii de asigurare sunt furnizate deprofesionişti independenţi, denumiţi auditori interni sau externi, experţi contabili, cenzori etc.2.

Din analiza definiţiilor date auditului, în general se pot desprinde următoarele trăsături:1 auditul este un proces, un ansamblu de operaţiuni, de colectare, analiză şi evaluare a informaţiilor (a

probelor de audit) în vederea obţinerii unei asigurări rezonabile asupra conformităţii sau neconformităţiiacestor informaţii sau declaraţii cu criteriile prestabilite.

2 auditul confruntă politicile contabile aplicate şi procedurile de lucru utilizate în entitate cu un set de

1 American Accounting Asociatim (AAA).2 Arevs Laebbecke, op. cit. p. 2.

7/23/2019 Auditul Si Managementul Financiar Al Fondurilor Europene

Adaptarea curriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate din

fondurile structurale şi de coeziunePOSDRU/86/1.2/S/64076

Proiect cofinanţ at din Fondul Social European

prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane2007-2013

• respectarea deciziilor sau politicilor conducerii;• respectarea manualelor de proceduri referitoare la derularea operaţiunilor;• respectarea clauzelor contractuale,• respectarea reglementărilor legale şi a altor restricţii externe. Astfel, inspecţia fiscală poate fi considerată

un audit de conformitate;• asigurarea exhausticităţii, realităţii şi exactităţii informaţiilor;• asigurarea securităţii activelor,• asigurarea unei atmosfere de lucru moral – etice etc.

2. Auditul de performanţă. La fel ca şi auditul de conformitate şi auditul de performanţă face comparaţii, darbaza de comparaţie, criteriile sunt diferite. În cadrul auditului de eficacitate criteriile nu mai sunt fixe ele se modifică de fiecare dată în funcţie de raţionamentul auditorilor, care analizează care sunt cele mai bune, eficace, sigure şioportune soluţii în funcţie de noile conjuncturi interne şi externe apărute, în funcţie de noile restricţii care trebuierespectate, ţinând seama de informaţiile şi resursele disponibile.

B. Tipurile de audit în funcţie de afilierea auditorilor sunt auditul intern şi auditul extern. Auditul intern esteorganizat sub forma unui compartiment independent din structura entităţilor publice şi private, prin angajaţi propriisau externalizat, iar auditul extern este exercitat sub forma auditului financiar, auditului contractual sau a serviciilorconexe exercitat de către profesionişti independenţi de conducerea entităţilor auditate.

C. Tipurile de audit în funcţie de obiectivele urmărite pot fi clasificate în audit de management, auditoperaţional, audit strategic, auditul sistemului informatic, audit financiar contabil, servicii conexe.

Auditul de management se preocupă de calitatea criteriilor care trebuie respectate. Auditul de management nucenzurează deciziile conducerii entităţii nu se pronunţă asupra politicilor şi strategiilor acesteia, ci face un diagnostic

asupra procesului formalizat de elaborare şi armonizare a deciziilor şi de comunicare a lor către toate sectoarele saupersoanele interesate.

Auditul de management acordă consiliere conducerii, f ăcând recomandări pentru:• modificarea unor proceduri de lucru care au devenit desuete, care sunt prea complicate sau incomplete, ori

care nu mai sunt utile;• modificarea sau actualizarea organigramelor, a fişelor posturilor, a grilelor de separare a sarcinilor

incompatibile,• eliminarea unor incoerenţe dintre deciziile luate în diferite perioade sau de către diferiţi conducători, (audit

strategic). Astfel, auditul poate constata incoerenţe între politicile aplicate pentru un produs întrecompartimentele de marketing – publicitate, fabricaţie şi financiar.

Auditul operaţional analizează riscurile şi ameninţările din diferite sectoare de activitate şi face recomandăripentru eliminarea deficienţelor, pentru ameliorarea controlului intern din sectorul respectiv în vederea creşteriiperformanţelor şi a atingerii obiectivelor.

Auditul strategic se preocupă de analiza modului în care conducătorii de activităţi sau de sectoare şi-au stabilitobiectivele şi de acţiunile întreprinse pentru atingerea acestor obiective. Astfel, auditul strategic analizează dacă politicile şi strategiile generale stabilite de conducerea entităţii sunt cunoscute şi înţelese de conducătorii de activităţi.

14-15.

7/23/2019 Auditul Si Managementul Financiar Al Fondurilor Europene

Adaptarea curriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate din

fondurile structurale şi de coeziunePOSDRU/86/1.2/S/64076

Proiect cofinanţ at din Fondul Social European

prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane2007-2013

În acest sens, se chestionează conducătorii de activităţi pentru a stabili dacă acestea î şi cunosc misiunea încredinţată,dacă au o politică menită să asigure îndeplinirea misiunii, dacă această politică este coerentă cu politica generală aentităţii, dacă acţiunile întreprinse şi măsurile luate sunt în concordanţă cu politica adoptată şi dacă au mijloacelenecesare pentru îndeplinirea misiunii.

Auditul sistemului informatic vizează sistemul informatic al unei entităţi şi respectarea cerinţelor specifice deconţinut, interfaţă, securitate, arhivare, acces aferente.

Auditul financiar constă în colectarea probelor de audit referitoare la situaţiile financiare ale unei entităţi şi înutilizarea acestor probe pentru evaluarea conformităţii acestora cu criteriile prestabilite.

Auditul financiar se exercită de către profesionişti competenţi, independenţi şi care sunt autorizaţi în acest sens.Aceşti profesionişti sunt chemaţi să ofere o asigurare rezonabilă asupra conformităţii situaţiilor financiare (aaserţiunilor conducerii) cu criteriile prestabilite. Această asigurare este oferită utilizatorilor de informaţii prinintermediul unei opinii exprimate prin intermediul rapoartelor de audit.

În legislaţia românească4 se foloseşte expresia „audit financiar”, respectiv audit statutar5, în Directiva a VIII-a aConsiliului Comunităţii Europene din anul 1984 este utilizată în aceeaşi accepţiune expresia „controlul legal” (auditul

legal sau audit statutar)6.După cum am arătat, vocabularul nu este încă armonizat. Indiferent de expresia folosită auditul financiar este

cerut de normele legale7. Astfel, sunt obligate să auditeze situaţiile financiare toate entităţile care la data bilanţuluidepăşesc limitele a două din următoarele criterii de mărime:

• total active. 3.650.000 euro;• cifra de afaceri netă. 7.300.000 euro;• numărul mediu de salariaţi 50.De asemenea, sunt obligate să prezinte situaţii financiare auditate entităţile de interes public8, entităţile admise

la tranzacţionare pe o piaţă reglementată şi entităţile care elaborează situaţii financiare consolidate, indiferent deaceste criterii de mărime. Societăţile comerciale pe acţiuni a căror situaţii financiare anuale nu sunt supuse obligatoriu

auditului financiar au latitudinea să supună situaţiile financiare spre verificare fie auditorilor financiari fie comisiilorde cenzori9.

Auditul legal se exercită de către auditorii financiari membrii ai Camerei Auditorilor Financiari din România(CAFR). Societăţile comerciale pe acţiuni care nu sunt obligate să supună situaţiile financiare auditării de cătreauditorii financiari au obligaţia să apeleze la certificarea acestora de către comisiile de cenzori. Instituţiile publice suntauditate de către Curtea de conturi.

Auditul legal (statutar) este în acelaşi timp un audit de conformitate şi un audit de eficacitate.Spre deosebire auditul financiar (legal sau statutar) a cărui termeni şi condiţii de realizare sunt stabiliţi prin

normele legale10, entităţile apelează şi la „auditul contractual”. Astfel, entităţile încheie contracte cu auditoriifinanciari sau cu experţii contabili atunci când nu au auditori legali şi au nevoie de serviciile unor specialişti pentru:

• stabilirea raportului de schimb a acţiunilor sau părţilor sociale în cazul fuziunii, dizolvării sau divizării

4 Ordonanţa de Urgenţă nr. 75/1999 privind activitatea de audit financiar, modificată şi republicată.5 OUG nr. 90/2008 privind activitatea de audit statutar.6 Marin Toma, op. cit., p. 15.7 Ordinul M.F.P. nr. 1752/2005, pentru aprobarea reglementărilor contabile conforme cu directivele europene, secţiunea 10.8 Legea pieţei de capital, nr. 297/2004. OMFP nr. 970/2005 privind aprobarea categoriilor de persoane juridice care aplică reglementările contabile conforme cu IFRS, respectiv cu directivele europene.9 Legea 31/1990, privind societăţile comerciale, republicată în 2004, modificată.

7/23/2019 Auditul Si Managementul Financiar Al Fondurilor Europene

Adaptarea curriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate din

fondurile structurale şi de coeziunePOSDRU/86/1.2/S/64076

Proiect cofinanţ at din Fondul Social European

prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane2007-2013

societăţilor comerciale;• soluţionarea unor litigii cu alte entităţi, cu organele statului sau cu salariaţii;• pentru evaluarea aportului în natură la majorarea capitalului social;• pentru evaluarea oportunităţii şi eficacităţii achiziţiilor de titluri de participare, etc.

D. În funcţie de natura entităţilor supuse auditării, se distinge auditul entităţilor din sectorul public şi auditulentităţilor din sectorul privat.

E. În funcţie de obligativitatea efectuării auditului, auditul poate fi reglementat prin legislaţie (audit statutar,legal) sau voluntar (benevol, contractual), la solicitarea asociaţilor entităţii, sau unei părţi interesate , cu acordulentităţii.

1.3. Delimitarea conceptual ă a auditului financiar de auditul intern şi controlul intern

Cele trei concepte: control intern, audit intern şi audit financiar au în comun elementele caracteristice oricăreiactivităţi de verificare, respectiv:

• colectarea probelor adecvate, juste şi suficiente necesare pentru exprimarea unei opinii sau pentruformularea unor recomandări;

• evaluarea concordanţelor sau a neconcordanţelor dintre diferitele tipuri de probe colectate şi criteriileprestabilite faţă de care se evaluează concordanţa sau neconcordanţa

• stabilirea abaterilor faţă de criteriile prestabilite şi comunicarea lor celor ce au solicitat verificarea.Relaţiile dintre cele trei concepte pot fi sintetizate astfel: atât auditul financiar cat şi auditul intern alocă o parte

semnificativă din activitate evaluării sistemului propriu de control intern de la nivelul entităţii auditate. Ca atare

existenţa, modul de organizare şi exercitare a controlului intern influenţează opinia exprimată de auditorul intern sauextern intr-o măsura mai mare sau mai mică.

Controlul intern al unei entităţi se referă la totalitatea dispozitivelor, procedurilor şi metodelor prin careresponsabili unei entităţi controlează activitatea de care răspund. La realizarea controlului intern participa toţiangajaţii entităţii prin sarcinile specifice consemnate în fişa postului. Controlul intern11 datorită caracterului săusistematic şi autocuprinzător, răspunde nevoilor de informare ale managerilor, membrilor Consiliului de Administraţieşi ai Comitetului de Direcţie, precum şi ale celorlalte persoane care deţin funcţii de conducere şi de execuţie,favorizând dialogul dintre acestea, asigurând transparenţa şi democraţia.

„Activităţile de control sunt formate din politici şi proceduri care ajută la asigurarea îndeplinirii directivelor

conducerii”12.Controlul intern are ca obiective generale realizarea, la un nivel corespunzător de calitate, a atribuţiilorunităţii, stabilite în concordanta cu propria lor misiune, în condiţii de regularitate, eficacitate, economicitate şieficienta; protejarea împotriva pierderilor datorate erorii, risipei, abuzului sau fraudei; respectarea legii, areglementărilor şi deciziilor conducerii; dezvoltarea şi întreţinerea unor sisteme de colectare, stocare, prelucrare,actualizare şi difuzare a datelor şi informaţiilor financiare şi de conducere, precum şi a unor sisteme şi proceduri de

10 Standardele Internaţionale de Audit (ISA) şi Ordonanţa de Urgenţă nr. 75/1999, modificată.11 Pentru mai multe detalii a se vedea cartea Fundamentele auditului intern, Tiron T A şi colectiv, Ed. Accent, 2009, p. 25- 45.

7/23/2019 Auditul Si Managementul Financiar Al Fondurilor Europene

Adaptarea curriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate din

fondurile structurale şi de coeziunePOSDRU/86/1.2/S/64076

Proiect cofinanţ at din Fondul Social European

prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane2007-2013

informare publică adecvată prin rapoarte periodice. Pe baza informaţiilor furnizate de controlul intern, conducerea areposibilitatea să-şi fundamenteze mai judicios deciziile manageriale referitoare la programele de activitate, laorganizarea şi coordonarea structurilor entităţii, la delimitarea responsabilităţilor pe compartimente.13

Conducătorul unităţii trebuie să asigure elaborarea, aprobarea, aplicarea şi perfecţionarea structurilor

organizatorice, reglementărilor metodologice, procedurilor şi criteriilor de evaluare la toate nivelele. Elementele carestau la baza sistemului de control intern sunt: competenţa şi integritatea personalului; definirea cât mai precisă asarcinilor pentru fiecare salariat; delimitarea cât mai clară a competenţelor şi responsabilităţilor între salariaţi;elaborarea unor manuale de proceduri care să reglementeze în mod riguros instrucţiunile de lucru pentru fiecare gende activitate şi în mod deosebit cele legate de producerea, circulaţia, prelucrarea şi arhivarea informaţiilor.

Sistemului de control intern are următoarele componente:1. Controlul ierarhic administrativ, se bazează pe controlul activităţilor desf ăşurate în cadrul structurilor aflate

în subordine, controlul asupra salariaţilor. Controlul activităţilor desf ăşurate în cadrul structurilor aflate în subordinepermite conducătorului să se asigure că activităţile aflate în responsabilitatea lui se desf ăşoară conform parametrilor,

standardelor şi procedurilor prestabilite; deciziile stabilite au fost corect înţelese de către personalul din subordine şisă decidă în cunoştinţă de cauză asupra corectării eventualelor erori abateri sau disfuncţionalităţi constatate; să monitorizeze modul de implementare a deciziilor; să se asigure că informaţiile cuprinse în documentele justificativesau în situaţiile şi raportările pe care le primeşte, le avizează, le aprobă, sau le transmite altor structuri din cadrulunităţii sau din afara acestora sunt reale, corecte şi complete. Controlul asupra salariaţilor are în vedere politica deangajare; testarea periodică a cunoştinţelor profesionale; reglementarea accesului la bunurile unităţii, la sistemul deprelucrare a datelor precum şi la unele informaţii cu caracter confidenţial; procedurile de aprobare şi verificare a unoroperaţiuni şi documente; sistemul de monitorizare a respectării procedurilor interne a obligaţiilor de serviciu şi adispoziţiilor conducerii; urmărirea realizării performanţelor profesionale ale subordonaţilor, de realizare aindicatorilor prestabiliţi.

Managerii trebuie să ia măsuri necesare în vederea asigurării fiecărui post sau funcţie cu personal competent,aceste măsuri vizează selectarea, stimularea şi pregătirea profesională continuă a personalului. În acelaşi timp,managerii trebuie să întreprindă acţiuni menite să reducă tentaţiile de implicare a angajaţilor în fapte ilicite şiimorale14

2. Verificarea internă a opera ţ iilor, duce la creşterea eficienţei controlului prin eliminarea sistemelorbirocratice care presupun existenţa unor structuri specializate de control financiar intern şi înlocuirea acestora cu unsistem complex ce are la bază transferul responsabilităţilor de verificare asupra salariaţilor şi a conducătorilor decompartimente. Prin realizarea acestui sistem se urmăresc două tipuri de controale: controale de detectare şi controalede prevenire. Controalele de detectare se efectuează asupra unui grup de operaţiuni de aceeaşi natură în scopuleliminării unor posibile anomalii şi constau în confruntări şi comparaţii, ca de exemplu: între balanţele analitice şi cea

sintetică, între situaţia scriptică şi cea faptică . Controalele de prevenire sunt realizate de regulă în timpul derulăriioperaţiilor, înaintea înregistrării acestora în contabilitate sub forma controalelor preventive şi a controalelorconcomitente.

3. Autocontrolul salaria ţ ilor se realizează prin verificarea propriilor operaţiuni; prin controale reciproce bazatepe separarea funcţiilor incompatibile.

12 ISA nr. 315, „Cunoaşterea entităţii şi mediului său şi evaluarea riscurilor de denaturare semnificativă”, p. 90.13 Oprean I, Procedurile auditului şi ale controlului financiar , Editura Risoprint, Cluj-Napoca, 2007, p.18.

7/23/2019 Auditul Si Managementul Financiar Al Fondurilor Europene

Adaptarea curriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate din

fondurile structurale şi de coeziunePOSDRU/86/1.2/S/64076

Proiect cofinanţ at din Fondul Social European

prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane2007-2013

4. Controlul contabil intern este realizat prin: exhaustivitatea înregistrărilor, respectiv înregistrarea f ără omisiuni a operaţiunilor economice şi financiare din unitate; realitatea operaţiunilor prin controale fizice periodice şiprin confirmări de la terţi; exactitatea înregistrărilor prin controale globale şi controale aritmetice. Contabilitateareprezintă cel mai eficient şi mai complex instrument de control intern existent în unitate.

5. Controlul financiar preventiv, este o formă a controlului financiar-propriu, organizată de conducătorulunităţii şi exercitată de către persoane împuternicite, prin care se urmăreşte oprirea înainte de efectuarea tuturoroperaţiilor nelegale, precum şi acelora care nu sunt necesare, oportune sau economicoase, fie în faza de angajare, fie

în faza de plată, respectiv de încasare. Această formă de control se exercită, de regulă cu ocazia autorizării sauaprobării tranzacţiilor şi a altor operaţiuni.15

Sistemul propriu de control al este obiect al auditului intern. Auditul intern ajută entitatea să î şi atingă obiectivele evaluând , printr-o abordare sistemică şi metodică, procesele sale de management a riscurilor, de control şide guvernare a întreprinderii, şi f ăcând propuneri pentru consolidarea eficienţei.16 Practic, auditul intern seorganizează în mod independent , în structura entităţii auditate, sub forma unui compartiment specializat, constituit

din persoane cu pregătire de specialitate, care nu sunt implicate în vreun fel în îndeplinirea activităţilor care leauditează17. Auditul intern identifica posibilele riscuri ce pot plana asupra entităţii auditate şi verifica modul defuncţionare al sistemului propriu de control intern al entităţii, existenţa, cunoaşterea şi respectarea procedurilor delucru pentru activităţile auditate. Se realizează prin compartimente distincte care fac parte din structura şi sistemul decontrol intern al acelei entităţi; el poate fi realizat şi de firme specializate de audit.

Conducătorii de activităţi şi alţi funcţionari ai entităţii fac numeroase declaraţii şi informări către conducereagenerală. Directorii executivi fac informări către Consiliu de Administraţie. Auditul intern are, printre altele, obligaţiasă verifice corectitudinea acestor informaţii.

Aria de aplicabilitate şi obiectivele auditului intern variază considerabil, în funcţie de dimensiunea şi structuraentităţii, precum şi de cerinţele conducerii acesteia. În general, auditul intern prezintă următoarele obiective:

1. Verificarea conformităţ ii activităţilor din entitatea economică auditată cu politicile, programele şimanagementul acestuia, în conformitate cu prevederile legale;

2. Evaluarea gradului de adecvare şi aplicare a controalelor financiare şi nefinanciare dispuse şi efectuatede către conducerea unităţii în scopul creşterii eficienţei activităţii entităţii economice;

3. Evaluarea gradului de adecvare a datelor/informa ţ iilor financiare şi nefinanciare destinate conduceriipentru cunoaşterea realităţii din entitatea economică;

4. Protejarea elementelor patrimoniale bilan ţ iere şi extrabilan ţ iere şi identificarea metodelor de prevenire afraudelor şi pierderilor de orice fel.

De asemenea şi auditul financiar evaluează modul de funcţionare al controlului intern alături de modul de

funcţionare al sistemului contabil şi informatic ca una dintre etapele exercitării misiunii de audit financiar. Auditulfinanciar se bazează într-o anumită măsură şi pe constatările auditului intern în cazul în care acesta există la nivelulentităţii.

Conducerea entităţilor şi cei însărcinaţi cu guvernanţa fac şi ei numeroase informări şi afirmaţii către utilizatorii

14 Oprean I, Procedurile auditului şi ale controlului financiar , Editura Risoprint, Cluj-Napoca, 2007, p. 25.15 Oprean I, Procedurile auditului şi ale controlului financiar , Editura Risoprint, Cluj-Napoca, 2007, p. 15.16 Standarde de Audit Intern, elaborate de către “The Institute of Internal Auditors”(I.I.A.).17Boulescu M, Ghiţă M, Mareş V, Fundamentele auditului, 2001, p. 99.

7/23/2019 Auditul Si Managementul Financiar Al Fondurilor Europene

Adaptarea curriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate din

fondurile structurale şi de coeziunePOSDRU/86/1.2/S/64076

Proiect cofinanţ at din Fondul Social European

prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane2007-2013

externi, prin intermediul situaţiilor financiare, a declaraţiilor fiscale, a prospectelor de emisiune, a cererilor de crediteetc. Aceste declaraţii nu sunt susţinute de probe, motiv pentru care ele sunt denumite „aserţiuni”. Auditul extern aresarcina să verifice corectitudinea acestor declaraţii şi informaţii destinate terţilor.

Funcţia de audit intern este parte componentă a entităţii. Indiferent de gradul de autonomie şi de obiectivitatea

auditului intern, acesta nu poate să atingă acelaşi grad de independenţă ca cel solicitat auditorului extern atunci cândexprimă o opinie asupra situaţiilor financiare. Auditorul extern trebuie să ia în considerare activităţile specificeauditului intern şi efectele acestora deoarece auditorul extern are responsabilitatea exclusivă pentru opinia de auditexprimată şi pentru determinarea naturii, duratei şi gradului de cuprindere a procedurilor de audit extern18.

Între auditul intern şi auditul extern există o complementaritate19 care este reglementată de standardeleprofesionale ale celor două categorii de auditori. Auditul intern este un complement al auditului extern, deoareceacolo unde există funcţia de audit intern, auditorul extern are o mai mare încredere în calitatea informaţie contabileprezentate. Auditorul extern se poate folosi de unele lucrări ale auditului intern pentru a-şi formula opinia sau pentrua-şi susţine demonstraţia. Auditul extern este un complement pentru auditul intern, având în vedere că, acolo undeexistă un audit extern, avem un mai bun control. Auditorul intern poate să beneficieze de pe urma unor lucrări ale

auditului extern pentru a-şi formula recomandările şi a-şi susţine concluziile.

2) SCOPUL ŞI OBIECTIVELE MISIUNILOR DE AUDIT

2.1. Scopul şi nivelul de asigurare (certificare) a misiunilor de audit extern şi al serviciilor conexe

2.1.1. Elemente generale privind scopul şi nivelul de asigurare

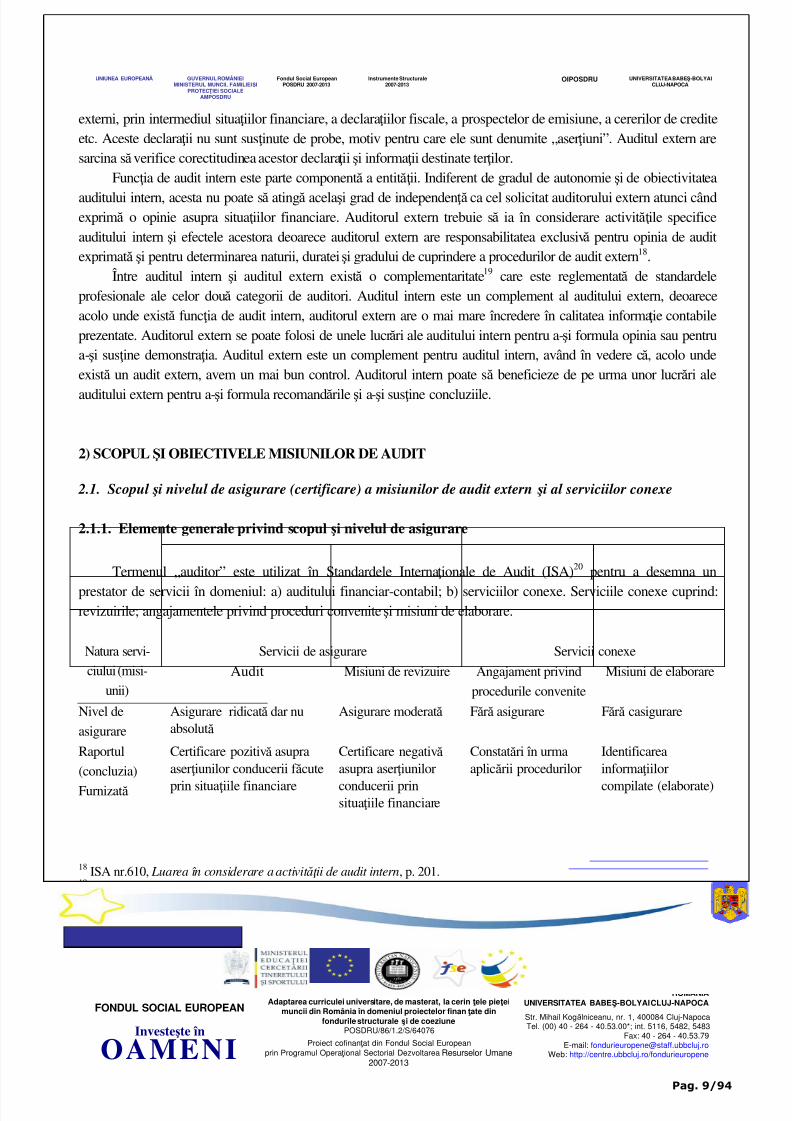

Termenul „auditor” este utilizat în Standardele Internaţionale de Audit (ISA)20 pentru a desemna un

prestator de servicii în domeniul: a) auditului financiar-contabil; b) serviciilor conexe. Serviciile conexe cuprind:revizuirile; angajamentele privind proceduri convenite şi misiuni de elaborare.

Natura servi-

ciului (misi-

unii)

Servicii de asigurare Servicii conexe

Audit Misiuni de revizuire Angajament privind

procedurile convenite

Misiuni de elaborare

Nivel de

asigurare

Asigurare ridicată dar nuabsolută

Asigurare moderată Fără asigurare Fără casigurare

Raportul

(concluzia)

Furnizată

Certificare pozitivă asupraaserţiunilor conducerii f ăcute

prin situaţiile financiare

Certificare negativă asupra aserţiunilor

conducerii prinsituaţiile financiare

Constatări în urmaaplicării procedurilor

Identificareainformaţiilor

compilate (elaborate)

18 ISA nr.610, Luarea în considerare a activit ăţ ii de audit intern, p. 201.19 Tiron T A şi colectiv, Fundamentele auditului financiar , Ed. Accent, 2009, p. 45.20 ISA nr. 120 „Cadrul general al Standardelor Internaţionale de Audit”. ISA nr. 200A „Obiective şi principii generale careguvernează un angajament de audit al situaţiilor financiare”. ISA nr. 910 „Angajamente de revizuire a situaţiilor financiare”(Standard Internaţional pentru angajamente de revizuire – ISREs nr. 2400).

7/23/2019 Auditul Si Managementul Financiar Al Fondurilor Europene

Adaptarea curriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate din

fondurile structurale şi de coeziunePOSDRU/86/1.2/S/64076

Proiect cofinanţ at din Fondul Social European

prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane2007-2013

Standardele de audit sunt aplicabile şi angajamentelor de audit (misiunilor de audit) cu scop special, precumşi examinării informaţiilor financiare prognozate (ISA 800; ISA 810).

Angajamentele (misiunile) de audit cu scop special includ:- situaţiile financiare întocmite după alt referenţial contabil decât standardele (normele) internaţionale sau

standardele naţionale de contabilitate;- componente ale situaţiilor financiare: unele conturi speciale, unele elemente ale conturilor, unele elemente

ale situaţiilor financiare, etc.;- respectarea (conformitatea) clauzelor cuprinse în contracte şi acorduri;- situaţii financiare sintetice (rezumative).Cadrul General al Standardelor Internaţionale de Audit nu se aplică serviciilor fiscale, serviciilor de

consultantă financiar-contabilă şi altor servicii similare.Scopul auditului şi al revizuirii situaţiilor financiare este acel de a da auditorului posibilitatea să obţină un

nivel de asigurare care îi este necesar pentru a putea să exprime o opinie. Misiunile bazate pe proceduri conveniteşi misiunile de elaborare nu au rolul de a obţine un nivel de asigurare şi de a exprima o opinie.

2.1.2. Scopul şi nivelul de asigurare al unei misiuni de audit al situaţiilor financiare

Scopul unei misiuni de audit al situaţiilor financiare este acela de a obţine un nivel de asigurare rezonabilă caredă auditorului posibilitatea de a-şi exprima o opinie pozitivă potrivit căreia aceste documente de sinteză contabilă sunt

întocmite, sub toate aspectele semnificative, în conformitate cu un referenţial contabil identificat. Pentru exprimareaopiniei, auditorii folosesc una din următoarele expresii considerate echivalente:

- „situaţiile financiare oferă o imagine fidelă asupra (cu privire la)…”- „situaţiile financiare prezintă fidel, sub toate aspectele semnificative…”Prin intermediul opiniei sale, auditorul furnizează o certificare rezonabilă asupra faptului că situaţiile financiare

nu conţin denaturări semnificative.Certificarea se referă la satisfacerea exigenţelor auditorului referitoare la credibilitatea unei aserţiuni formulate

de către o parte, în scopul utilizării ei de către o altă parte. Pentru a furniza o astfel de certificare (asigurare), auditorulevaluează probele colectate ca rezultat al procedurilor aplicate şi exprimă o concluzie referitoare la informaţiileverificate (auditate).

Aserţiunea este un enunţ dat ca adevărat, o afirmaţie care nu este însoţită de probe. Conducerile entităţilorformulează prin situaţii financiare mai multe aserţiuni, mai multe declaraţii implicite sau explicite referitoare lacategoriile de operaţiuni, la soldurile conturilor şi cu privire la prezentarea de informaţii.

Gradul de satisfacţie a auditorului şi, prin aceasta, nivelul de certificare oferit depinde de:a) procedurile utilizate de auditor, şi

b) rezultatele obţinute în urma evaluării elementelor probante, reunite cu ajutorul acestei proceduri.Opinia auditorului măreşte încrederea în conţinutul situaţiilor financiare, dar, prin această asigurare, prin

această opinie nu se oferă garanţii în ceea ce priveşte continuarea activităţii sau în ceea ce priveşte rentabilitateaviitoare şi corecta gestionare în viitor a întreprinderii.

Prin intermediul opiniei sale, auditorul exprimă o asigurare rezonabilă sau ridicată dar nu exprimă o asigurareabsolută referitoare la faptul că situaţiile financiare luate ca un întreg (în ansamblul lor) nu sunt viciate de denaturărisemnificative. Această asigurare rezonabilă (nu absolută) este impusă de „limitele inerente ale unei misiuni de audit”,care afectează abilitatea auditului de a detecta denaturările semnificative.

7/23/2019 Auditul Si Managementul Financiar Al Fondurilor Europene

Adaptarea curriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate din

fondurile structurale şi de coeziunePOSDRU/86/1.2/S/64076

Proiect cofinanţ at din Fondul Social European

prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane2007-2013

Limitele inerente într-o misiune de audit sunt determinate de următorii factori:• Din motive de eficienţă, auditorul apelează, de regulă, la teste şi sondaje:- probele de audit se obţin prin alegerea şi utilizarea uneia sau mai multor tipuri de proceduri (inspecţia,

observaţia, investigaţia, confirmarea, proceduri analitice, calcule aritmetice etc.), alegere ce prezintă anumite riscuri.

- probele de audit se obţin printr-o combinaţie adecvată de „teste ale controalelor” şi „proceduri de fond”:› testele de control (testele de proceduri) urmăresc dacă sistemul contabil şi sistemul de control intern sunt

astfel proiectate (concepute) încât să prevină, detecteze şi corecteze erorile semnificative şi dacă acestesisteme există (teste de conformitate) şi funcţionează în permanenţă (teste de permanenţă).

› procedurile de fond (controalele substantive, controale substanţiale) reprezintă teste efectuate pentrudescoperirea denaturărilor semnificative din situaţiile financiare prin intermediul:

› testelor de detaliu (intervenţii proprii ale auditorului)21 asupra unor operaţiuni, tranzacţii sau solduri,precum şi asupra prezentărilor şi descrierilor din situaţiile financiare;

› procedurilor analitice de fond.• Orice sistem contabil şi sistem de control intern prezintă anumite limite inerente.

• Multe probe de audit se sprijină mai mult pe raţionamente, pe estimări contabile şi mai puţin pe convingerişi certitudini („…sunt persuasive, mai degrabă decât conclusive”).

Pentru a-şi forma o opinie, auditorul se bazează pe raţionamente profesionale atunci când decide asupra naturiişi volumului procedurilor pe care le foloseşte, atunci când evaluează probele de audit în vederea formulării unorconcluzii, atunci când apar circumstanţe deosebite care măresc riscul de erori semnificative şi atunci când există indicii că au avut loc denaturări semnificative.

Standardele Internaţionale de Raportare Contabilă (IAS/IFRS) prevăd, pentru diferite elemente ale situaţiilorfinanciare şi pentru anumite operaţiuni, mai multe politici contabile posibile de aplicat.

2.1.3. Scopul şi nivelul de asigurare în cadrul serviciilor conexeDupă cum s-a arătat, în categoria serviciilor conexe sunt incluse:a) angajamentele de revizuire a situaţiilor financiare (misiunile de examinare limitată);b) angajamentele bazate pe proceduri agreate (proceduri convenite) privind situaţiile financiare;c) angajamentele de elaborare (compilare) a informaţiilor financiare.

a) Angajamentele de revizuireScopul unui angajament de revizuire22 (de trecere în revistă) este acela de a permite auditorului să

concluzioneze, f ără a utiliza toate procedurile şi tehnicile cerute într-un angajament de audit, că nu au fost relevatefapte de importanţă semnificativă care să-l facă să aprecieze că situaţiile financiare nu au fost stabilite în toate

aspectele lor semnificative conform cadrului general de raportare financiară identificat.Pentru verificarea aserţiunilor, adică a declaraţiilor f ăcute de conducerea entităţii audiate prin intermediul

situaţiilor financiare pentru uzul diferitelor categorii de utilizatori, prestatorii de servicii în cadrul angajamentelor derevizuire apelează la:

21 Standardele Internaţionale de Audit (ISA nr. 500/A „Probe de audit”) folosesc expresia „teste de detaliu”. Normele Na ţionalede Audit (nr. 50 „Elemente probante”) foloseşte expresia „controale substantive”. În literatura de specialitate (Arens Loebbecke,op. cit.) se utilizează termenul „controale substanţiale”.22 Standardul Internaţional pentru Angajamente de Revizuire (ISREs) nr. 2400.

7/23/2019 Auditul Si Managementul Financiar Al Fondurilor Europene

Adaptarea curriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate din

fondurile structurale şi de coeziunePOSDRU/86/1.2/S/64076

Proiect cofinanţ at din Fondul Social European

prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane2007-2013

- proceduri analitice, adică la calculul diferiţilor indicatori cu ajutorul cărora se analizează tendinţele şifluctuaţiile şi se fac diferite comparaţii;

- investigaţii, adică obţinerea de informaţii de la persoanele bine informate.Angajamentele de revizuire nu cuprind unele proceduri specifice auditului cum sunt: evaluarea sistemului

contabil şi a sistemului de control intern, inspecţii, confirmări, etc. Ca urmare, probabilitatea de a fi testate toateaspectele semnificative este mai mică. Din aceste motive, nivelul de asigurare furnizat printr-un raport de revizuireeste în mod proporţional mai redus decât cel dat de un raport de audit.

Nivelul de certificare moderat ia forma unei certificări negative, care poate fi exprimată astfel: în timpulrevizuirii nimic nu a atras atenţia noastră care să ne facă să credem că situaţiile financiare nu oferă o imagine fidelă…(sau nu prezintă fidel sub toate aspectele semnificative…) în conformitate cu cadrul general de raportare financiară (referenţialul contabil) identificat.

b) Angajamentele privind procedurile conveniteScopul unui angajament privind procedurile convenite23 este, pentru auditor, acela de a folosi proceduri care ţin

de natura auditului, dar care au fost definite şi selectate, de comun acord, de auditor, entitate şi oricare a treia parte îndreptăţită.

În acest caz, în raportul său, auditorul prezintă constatările f ăcute în urma aplicării procedurilor convenite, f ără să exprime nici o asigurare. Utilizatorii raportului evaluează pentru ei înşişi procedurile utilizate şi constatărileauditorului şi î şi conturează propriile concluzii. De regulă, auditorii, după ce î şi prezintă constatările f ăcute pe bazaprocedurilor convenite, f ără să exprime o opinie, î şi formulează o încheiere sub forma „datorită faptul că procedurilefolosite nu constituie nici un audit şi nici o revizuire în conformitate cu standardele de audit, noi nu exprimăm nici oasigurare asupra…”

Raportul întocmit pe baza procedurilor agreate se adresează numai părţilor care au convenit asupra procedurilorce trebuie efectuate, aceasta deoarece terţele părţi nu cunosc criteriile şi motivele după care s-au stabilit procedurile şi,

ca urmare, pot interpreta greşit rezultatele.

c) Angajamentele de elaborare(compilare) a informaţiilor financiareScopul unui angajament de elaborare24 este, pentru contabil, acela de a folosi competenţa şi experienţa sa

contabilă, nu cea de auditor, în scopul de a colecta, clasifica şi sintetiza informaţiile financiare, astfel încât acestea să fie uşor de înţeles. Contabilul nu testează aserţiunile şi nu evaluează constatările f ăcute.

Procedurile utilizate sunt de natură contabilă şi, ca urmare, ele nu permit contabilului să exprime o asigurareaasupra situaţiilor financiare. Totuşi, utilizatorii documentelor contabile elaborate beneficiază de serviciile unuiprofesionist contabil şi, ca urmare, au o încredere sporită în situaţiile financiare.

Numele contabilului profesionist este asociat informaţiilor financiare elaborate numai atunci când acesta

ataşează un raport la aceste informaţii şi atunci când acceptă folosirea numelui sau într-o relaţie profesională. Dacă numele contabilului nu este asociat, atunci terţele părţi înţeleg că profesionistul nu-şi asumă nici o responsabilitate.

23 Standardul Internaţional pentru Efectuarea Procedurilor Convenite (ISRSs) nr. 4400.24 Standardul Internaţional pentru Elaborarea Informaţiilor Financiare (ISRSs) nr. 4410.

7/23/2019 Auditul Si Managementul Financiar Al Fondurilor Europene

Adaptarea curriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate din

fondurile structurale şi de coeziunePOSDRU/86/1.2/S/64076

Proiect cofinanţ at din Fondul Social European

prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane2007-2013

2.2. Obiectivele auditului financiar

2.2.1. Aserţiunile conducerii referitoare la conţinutul situaţiilor financiare anuale

Când declară că situaţiile financiare oferă o imagine fidelă, în conformitate cu anumite criterii (cu un anumitreferenţiar contabil) conducerea face numeroase aserţiuni explicite sau implicite referitoare la recunoaşterea,evaluarea, prezentarea şi descrierea diferitelor structuri ale situaţiilor financiare.

Auditorul utilizează aceste aserţiuni atunci când:- evaluează riscul potenţial de apariţie a unor informaţii denaturate semnificativ;- proiectează (planifică) şi aplică procedurile de audit în funcţie de riscurile informaţionale evaluate.Aserţiunile (declaraţiile) f ăcute de conducere prin intermediul situaţiilor financiare sunt grupate în

diferite moduri. În continuare ne limităm la prezentarea structurii aserţiunilor conform ISA nr. 500A „Probede audit”:

a) Aserţiuni cu privire la categorii de tranzacţii şi operaţiuni asociate perioadei supuse auditului; APARIŢIA. Managerii declară că tranzacţiile şi evenimentele care au fost înregistrate în contabilitate

au avut loc, s-au produs în realitate şi sunt legate de entitatea respectivă (nu s-a înregistrat nimic în plus, nus-au f ăcut supraevaluări);

EXAUSTIVITATEA. Managerii afirmă că toate tranzacţiile şi evenimentele au fost înregistrate, că nusunt omisiuni sau subevaluări;

ACURATEŢEA. Prin intermediul acestei aserţiuni managerii declară că tranzacţiile şi operaţiunile aufost evaluate şi înregistrate în mod corespunzător cu grija cuvenită.

SEPARAREA EXERCIŢIILOR FINANCIARE. Managerii declară că tranzacţiile şi operaţiunile(evenimentele) au fost înregistrate în perioada contabilă corectă, cu respectarea cerinţelor unei „contabilităţi

de angajament” şi ale „principiului independenţei exerciţiului”.Clasificarea. Prin această aserţiune managerii declară că tranzacţiile şi operaţiunile au fost înregistrate

(imputate) în grupele de conturi corespunzătoare (active imobilizate, active circulante; datorii pe termenscurt, datorii pe termen lung).

b) Aserţiuni cu privire la soldurile conturilor la sfârşitul perioadei EXISTENŢA. Conducerea entităţii declară că toate elementele de activ, de datorii şi de capitaluri

proprii reflectate în conturile contabile au existat la data bilanţului;DREPTURI ŞI OBLIGAŢII. Managerii afirmă că entitatea controlează beneficiile economice viitoare

aferente resurselor din activul bilanţului şi că datoriile sunt obligaţii actuale ale entităţii. Toate activele

reprezintă drepturi ale entităţii, sunt controlate de entitate ca urmare a unui drept de proprietate sau drept decreanţă. Toate datoriile sunt ale entităţii, nu ale acţionarilor, managerilor, entităţilor afiliate etc.

EXHAUSTIVITATEA. Prin această aserţiune se afirmă că toate sumele au fost incluse în soldulconturilor, că toate activele, datoriile şi capitalurile proprii care ar fi trebuit înregistrate sunt evidenţiate;

EVALUAREA ŞI ALOCAREA. Managerii declară că soldurile conturilor au fost corect calculate,ţinându-se seama şi de ajustările pentru deprecieri sau pentru pierderile de valoare. Gruparea (alocarea sauclasificarea) pe conturi s-a f ăcut în funcţie de conţinutul economic şi forma juridică a elementelor aferentefiecărui cont.

7/23/2019 Auditul Si Managementul Financiar Al Fondurilor Europene

Adaptarea curriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate din

fondurile structurale şi de coeziunePOSDRU/86/1.2/S/64076

Proiect cofinanţ at din Fondul Social European

prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane2007-2013

c) Aserţiuni cu privire la prezentarea şi descrierea informaţiilor Prin intermediul situaţiilor financiare, în ansamblul lor, inclusiv prin intermediul „Notelor explicative”

managerii formulează următoarele aserţiuni:

APARIŢIA, DREPTURI ŞI OBLIGAŢII. Tranzacţiile şi evenimentele incluse în situaţiile financiares-au produs cu adevărat. Nu s-au înregistrat în contabilitate şi nu s-au prezentat tranzacţii şi evenimente carenu s-au produs, care nu au avut loc sau care au generat drepturi şi obligaţii ce nu aparţin entităţii.

EXHAUSTIVITATEA. Toate prezentările de informaţii care ar fi trebuit cuprinse în situaţiilefinanciare au fost incluse, respectându-se cerinţele IFRS/IAS şi/sau ale reglementărilor naţionale.25

ACURATEŢEA ŞI EVALUAREA. Informaţiile financiare şi de altă natură sunt prezentate în situaţiilefinanciare cu fidelitate şi la valorile corespunzătoare.

Clasificarea şi inteligibilitatea. Informaţiile cuprinse în bilanţ, contul de profit şi pierdere, situaţiamodificărilor capitalului propriu, situaţia fluxurilor de trezorerie şi în notele explicative la acestea suntprezentate (subclasificate) şi descrise în mod corespunzător, ele putând fi uşor înţelese de către utilizatorii

care dispun de cunoştinţe suficiente privind derularea afacerilor şi de noţiuni de contabilitate.26 Sinteza aserţiunilor (declaraţiilor explicite sau implicite) formulate de conducerea entităţilor prin

intermediul situaţiilor financiare este redată în figura nr. 2.

ASERŢIUNI CU PRIVIRE LA:

Tranzacţiile şi evenimentele exerciţiuluiSoldurile conturilor de la

sfârşitul anului

Prezentarea şi descrierea

elementelor din situaţiile financiare

1. Apariţia sau producerea1. Existenţa

1) Apariţia şi drepturi şi obligaţii2. Drepturi şi obligaţii

comensurărilor şi înregistrărilor (clasificărilor)4. Evaluarea şi alocarea

3) Acurateţea şi evaluarea

4. Separarea exerciţiului (cronologie)4) Clasificarea şi inteligiblitatea

5. Clasificarea sau imputarea

Figura nr. 2: Aser ţ iunile formulate prin intermediul situa ţ iilor financiare

2.2.2. Utilizarea aserţiunilor de către auditorul financiar

Standardul Internaţional de Audit (ISA) nr. 500A „Probe de audit” precizează că aserţiunile conducerii pot ficombinate sau exprimate în diferite moduri, astfel:

a) Aserţiunile referitoare la tranzacţii şi evenimente pot fi combinate cu aserţiunile referitoare la soldurile

25 Ordinul MFP nr. 3055/2009 pentru aprobarea reglementărilor contabile conforme cu directivele europene.26 IASB - Cadrul general pentru întocmirea şi prezentarea situaţiilor financiare, 2008, paragraful nr. 25.

7/23/2019 Auditul Si Managementul Financiar Al Fondurilor Europene

Adaptarea curriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate din

fondurile structurale şi de coeziunePOSDRU/86/1.2/S/64076

Proiect cofinanţ at din Fondul Social European

prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane2007-2013

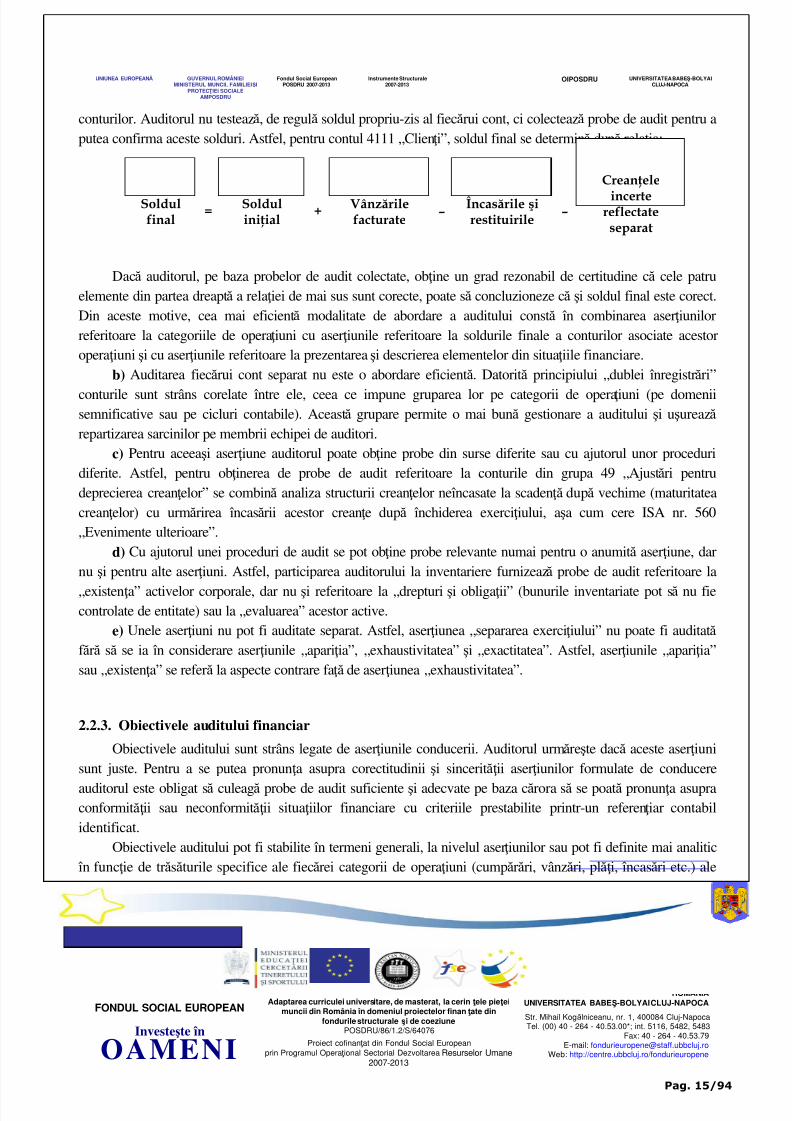

conturilor. Auditorul nu testează, de regulă soldul propriu-zis al fiecărui cont, ci colectează probe de audit pentru aputea confirma aceste solduri. Astfel, pentru contul 4111 „Clienţi”, soldul final se determină după relaţia:

Dacă auditorul, pe baza probelor de audit colectate, obţine un grad rezonabil de certitudine că cele patruelemente din partea dreaptă a relaţiei de mai sus sunt corecte, poate să concluzioneze că şi soldul final este corect.Din aceste motive, cea mai eficientă modalitate de abordare a auditului constă în combinarea aserţiunilorreferitoare la categoriile de operaţiuni cu aserţiunile referitoare la soldurile finale a conturilor asociate acestoroperaţiuni şi cu aserţiunile referitoare la prezentarea şi descrierea elementelor din situaţiile financiare.

b) Auditarea fiecărui cont separat nu este o abordare eficientă. Datorită principiului „dublei înregistrări”

conturile sunt strâns corelate între ele, ceea ce impune gruparea lor pe categorii de operaţiuni (pe domeniisemnificative sau pe cicluri contabile). Această grupare permite o mai bună gestionare a auditului şi uşurează repartizarea sarcinilor pe membrii echipei de auditori.

c) Pentru aceeaşi aserţiune auditorul poate obţine probe din surse diferite sau cu ajutorul unor proceduridiferite. Astfel, pentru obţinerea de probe de audit referitoare la conturile din grupa 49 „Ajustări pentrudeprecierea creanţelor” se combină analiza structurii creanţelor neîncasate la scadenţă după vechime (maturitateacreanţelor) cu urmărirea încasării acestor creanţe după închiderea exerciţiului, aşa cum cere ISA nr. 560„Evenimente ulterioare”.

d) Cu ajutorul unei proceduri de audit se pot obţine probe relevante numai pentru o anumită aserţiune, darnu şi pentru alte aserţiuni. Astfel, participarea auditorului la inventariere furnizează probe de audit referitoare la

„existenţa” activelor corporale, dar nu şi referitoare la „drepturi şi obligaţii” (bunurile inventariate pot să nu fiecontrolate de entitate) sau la „evaluarea” acestor active.

e) Unele aserţiuni nu pot fi auditate separat. Astfel, aserţiunea „separarea exerciţiului” nu poate fi auditată f ără să se ia în considerare aserţiunile „apariţia”, „exhaustivitatea” şi „exactitatea”. Astfel, aserţiunile „apariţia”sau „existenţa” se referă la aspecte contrare faţă de aserţiunea „exhaustivitatea”.

2.2.3. Obiectivele auditului financiar

Obiectivele auditului sunt strâns legate de aserţiunile conducerii. Auditorul urmăreşte dacă aceste aserţiunisunt juste. Pentru a se putea pronunţa asupra corectitudinii şi sincerităţii aserţiunilor formulate de conducere

auditorul este obligat să culeagă probe de audit suficiente şi adecvate pe baza cărora să se poată pronunţa asupraconformităţii sau neconformităţii situaţiilor financiare cu criteriile prestabilite printr-un referenţiar contabilidentificat.

Obiectivele auditului pot fi stabilite în termeni generali, la nivelul aserţiunilor sau pot fi definite mai analitic în funcţie de trăsăturile specifice ale fiecărei categorii de operaţiuni (cumpărări, vânzări, plăţi, încasări etc.) alefiecărei grupe de conturi sau ale fiecărei prezentări şi descrieri din situaţiile financiare.

Astfel, obiectivele generale ale auditului pot fi formulate după cum urmează:

Soldulfinal

Solduliniţial

Vânzărilefacturate

Încasările şirestituirile

Creanţele

incertereflectateseparat

–+= –

7/23/2019 Auditul Si Managementul Financiar Al Fondurilor Europene

Adaptarea curriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate din

fondurile structurale şi de coeziunePOSDRU/86/1.2/S/64076

Proiect cofinanţ at din Fondul Social European

prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane2007-2013

a) Obiective generale referitoare la categorii de opera ţ iuni reflectate în rulajul conturilor

Auditorul trebuie să urmărească dacă:- operaţiunile înregistrate au avut loc în realitate (au apărut, s-au produs în realitate);

- toate operaţiunile care au avut loc au fost înregistrate (exhaustiv, f ără omisiuni);- evaluarea operaţiunilor (cantităţi, preţuri, calcule) este corectă şi dacă jurnalele contabile sunt corecte

(acurateţea înregistrărilor);- alocarea în timp, cronologia înregistrărilor asigură independenţa exerciţiilor (separarea exerciţiilor);- gruparea operaţiunilor pe conturi (imputarea) s-a f ăcut corect (active imobilizate, active circulante;

vânzări în numerar, vânzări pe credit comercial etc.).

b) Obiective generale referitoare la soldurile conturilor

Pe baza aserţiunilor conducerii auditorul trebuie să urmărească dacă:- activele, datoriile şi capitalurile proprii există la închiderea exerciţiului. În soldurile conturilor sunt

cuprinse numai sumele care trebuiau incluse, nu s-a înregistrat nimic în plus;- toate activele şi toate datoriile sunt ale entităţii auditate şi nu ale altor persoane;- toate elementele patrimoniale sunt reflectate în soldurile conturilor, f ără omisiuni;- soldurile conturilor sunt corect evaluate, calculele sunt corecte, sunt în concordanţă cu inventarierile, cu

confirmările primite de la terţi, cu evidenţele operative şi cu contabilitatea analitică. Alocarea(clasificarea, imputarea) pe conturi este corectă (creanţe-clienţi, creanţe părţi afiliate; credite bancare,credite obligatare; leasing operaţional, leasing financiar etc.). Urmărind facturile de la sfârşitulexerciţiului, evenimentele ulterioare, înregistrările referitoare la venituri şi cheltuieli în avans saureferitoare la dobânzi de plătit sau de încasat auditorul se poate pronunţa asupra alocării în timp a

înregistrărilor (decupajul temporal sau cenzura). De asemenea, auditorul urmăreşte şi concordanţa

detaliilor: dacă jurnalele de înregistrări sunt corecte, dacă totalurile şi reporturile sunt corecte, dacă soldurile din cartea-mare sunt corecte şi sunt susţinute de balanţe de verificare sintetice şi analitice.

c) Obiective generale referitoare la prezentarea şi descrierea f ă cută prin intermediul situa ţ iilor financiare

Referitor la conţinutul situaţiilor financiare auditorul urmăreşte dacă:- nu sunt incluse în situaţiile financiare active, datorii, capitaluri proprii care nu există în realitate sau care

nu aparţin entităţii. Veniturile şi cheltuielile provin din tranzacţii şi evenimente care au avut loc (auapărut) în perioada auditată şi privesc entitatea;

- nu s-au omis din situaţiile financiare unele informaţii care trebuiau incluse;- nu s-au încălcat principiile contabilităţii cu ocazia întocmirii situaţiilor financiare (permanenţa metodei,

justă) s-a f ăcut conform referenţialului contabil identificat (reglementările naţionale sau celeinternaţionale, după caz);

- soldurile conturilor sunt grupate (clasificate) pe elemente ale situaţiilor financiare în mod adecvat.Informaţiile suplimentare din Notele explicative sunt complete (toate dezvăluirile necesare s-au f ăcut)sunt descrise într-un mod inteligibil şi sunt corect combinate sau divizate.

7/23/2019 Auditul Si Managementul Financiar Al Fondurilor Europene

Adaptarea curriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate din

fondurile structurale şi de coeziunePOSDRU/86/1.2/S/64076

Proiect cofinanţ at din Fondul Social European

prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane2007-2013

3) PROBE ŞI PROCEDURI DE AUDIT

3.1. Conceptul de probe de audit şi proceduri de audit

„Probele de audit” sunt formate din totalitatea informaţiilor colectate şi utilizate de auditor cu scopul de astabili dacă situaţiile financiare au fost întocmite şi prezentate conform criteriilor prestabilite. Aceste criterii suntstabilite prin Standardele Internaţionale de Raportare Financiară (IFRS/IAS), prin directivele europene şi prinreglementările contabile naţionale (RCN).

Probele de audit reprezintă un suport, fie pentru certificarea de către auditor a informaţiilor furnizate deentitate referitoare la: 1. categoriile de tranzacţii care au influenţat situaţiile financiare; 2. soldurile conturilor; 3.prezentările de informaţii şi 4. aserţiunile conducerii aferente, fie pentru detectarea denaturărilor semnificative lanivelul categoriilor de tranzacţii, soldurilor conturilor, prezentărilor de informaţii şi a aserţiunilor referitoare laacestea.

„Procedurile de audit” sunt reprezentate de un set de instrucţiuni precise şi detaliate pe care trebuie să lerespecte auditorul atunci când colectează probele de audit. Procedurile de audit sunt reunite în cadrul„Programului de audit”.

„Programul de audit” cuprinde o listă detaliată a procedurilor de audit stabilită pe cicluri contabile şi pepaşii de urmat de către auditori pentru colectarea probelor de audit necesare în vederea obţinerea unui grad decertitudine rezonabil asupra conformităţii sau neconformităţii situaţiilor financiare cu criteriile prestabilite.

Cu ocazia elaborării programului de audit şi pe parcursul îndeplinirii misiunii sale, auditorul trebuie să stabilească care sunt riscurile de denaturarea semnificativă a situaţiilor financiare şi în funcţie de acestea decideasupra naturii , duratei (timpului) şi întinderii procedurilor de audit.27

A. Natura procedurilor se referă pe de o parte la scopul acestor proceduri, iar pe de altă parte la tipulprocedurilor selectate.

• Scopul procedurilor poate fi: acela de a permite auditorului28 :

- să evalueze riscurile unor denaturări semnificative la nivelul situaţiilor financiare şi la nivelulaserţiunilor. Această evaluare se bazează pe înţelegerea entităţii şi a mediului acesteia, inclusiv acontrolului intern. Procedurile folosite pentru evaluarea modului de proiectare a controlului intern suntdenumite „Proceduri de evaluare a riscurilor” (PER).

- să testeze, când este cazul, eficienţa operaţională a controalelor interne în prevenirea sau detectarea şicorectarea denaturărilor semnificative de la nivelul aserţiunilor. Această testare referitoare la modulcum funcţionează controlul intern se face cu ajutorul procedurilor denumite „Teste ale controalelor”

(TC).- să detecteze denaturările semnificative de la nivelul aserţiunilor. Detectarea erorilor şi fraudelor sau a

altor declaraţii eronate se face cu ajutorul procedurilor denumite „Proceduri de fond” (PF) care includ:› teste ale detaliilor pentru categorii de operaţiuni (TDO);› teste ale detaliilor pentru soldurile conturilor (TDS);

27 ISA nr. 330 „Procedurile auditorului ca răspuns la riscurile evaluate. ISA nr. 315 „Înţelegerea entităţii şi a mediului său şievaluarea riscurilor de denaturare semnificativă”.

7/23/2019 Auditul Si Managementul Financiar Al Fondurilor Europene

Adaptarea curriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate din

fondurile structurale şi de coeziunePOSDRU/86/1.2/S/64076

Proiect cofinanţ at din Fondul Social European

prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane2007-2013

› teste ale detaliilor pentru prezentarea situaţiilor financiare (TDP);› procedurile analitice de fond (PAF).• Alegerea procedurilor în funcţie de tipul acestora permite auditorului să stabilească care sunt cele mai

bune proceduri care trebuie utilizate pentru colectarea probelor de audit suficiente şi juste. După cum

vom vedea, principalele tipuri de proceduri sunt: inspecţia, observaţia, investigaţia, confirmarea,recalcularea, reefectuarea etc.

Alegerea procedurilor în funcţie de natura lor (în funcţie de scopul urmărit şi în funcţie de tipul acestora)este decizia cea mai importantă pe care o ia auditorul, această decizie este influenţată de caracteristicile specificeale fiecărei entităţi, ale fiecărei clase de tranzacţii, solduri de conturi sau prezentări de informaţii.

B. Durata (timpul) procedurilor se referă la momentul când trebuie aplicate anumite proceduri şi laperioada de timp care trebuie testată.

Testele de audit pot fi efectuate pe parcursul exerciţiului auditat sau numai după întocmirea situaţiilorfinanciare.

Dacă aceste proceduri se aplică pe parcursul perioadei auditorul are posibilitatea ca împreună cu conducereaentităţii să rezolve unele probleme apărute şi să modifice modul de abordare a auditului în funcţie decircumstanţele constatate. Unele proceduri de audit sunt mai eficiente dacă sunt aplicate în cursul perioadei.Astfel, testarea fişierelor electronice poate fi ineficientă la sfârşitul anului deoarece conducerea, dorind să raporteze anumite realizări, poate să modifice conţinutul lor.

Unele proceduri de audit nu pot fi aplicate decât la sfârşitul perioadei: compararea situaţiilor financiare cusoldurile conturilor, calculul provizioanelor şi a ajustărilor de valoare, evaluarea activelor şi datoriilor exprimate

într-o valută străină, asigurarea independenţei exerciţiului etc.Dacă auditorul, în urma aplicării procedurilor de evaluare a riscurilor (PER), ajunge la concluzia că riscul de

denaturare a situaţiilor financiare este mare, extinde testele asupra detaliilor de la sfârşitul perioadei şi aplică alte

proceduri în mod inopinat pe parcursul perioadei.

C. Întinderea procedurilor se referă la cantitatea dintr-o anumită procedură ce trebuie aplicată, la mărimeaeşantionului asupra căruia urmează să se aplice o procedură, la numărul de observaţii, investigaţii şi inspecţii cetrebuie f ăcute, la numărul de confirmări ce trebuie cerute de la terţi etc.

Întinderea procedurilor se stabileşte în funcţie de gradul de asigurare pe care auditorul doreşte să-l obţină, înfuncţie de riscul de denaturare a situaţiilor financiare evaluat şi în funcţie de pragul de semnificaţie stabilit. Cu câtgradul de asigurare şi riscul evaluat este mai mare cu atât mărimea (întinderea) procedurilor folosite pentrucolectarea probelor de audit creşte.

Dacă mărimea eşantionului (cantitatea selectată) este prea mică sau dacă metodele de selecţie nu sunt

potrivite, creşte riscul ca auditorul să tragă concluzii diferite de concluziile la care ar fi ajuns dacă procedurilerespective ar fi fost aplicate la întreaga populaţie auditată.

28 ISA nr. 500A „Probe de audit”.

7/23/2019 Auditul Si Managementul Financiar Al Fondurilor Europene

Adaptarea curriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate din

fondurile structurale şi de coeziunePOSDRU/86/1.2/S/64076

Proiect cofinanţ at din Fondul Social European

prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane2007-2013

3.2. Concluden ţ a probelor de audit

Pentru a putea să-şi exprime opinia sa asupra situaţiilor financiare, auditorul trebuie să colecteze elementeleprobante suficiente şi juste (adecvate) care să-i permită să tragă concluzii rezonabile.

Caracterul suficient se referă la volumul elementelor probante ce trebuie colectate, la numărul sau valoarea

eşantioanelor care se verifică. Acest caracter suficient se apreciază de auditor în funcţie de mai multe criterii, cum arfi:

a) experienţa dobândită de auditor cu ocazia misiunilor precedente;b) tipurile de informaţii disponibile, forma de contabilitate aplicată, modul de organizare a contabilităţii

analitice şi sintetice;c) riscurile de erori descoperite cu ocazia cunoaşterii întreprinderii şi planificării misiunii şi cu ocazia

evaluării controlului intern. Importanţa riscului de inexactitate se determină în funcţie de:- natura operaţiunilor respective (curente, punctuale, excepţionale);- complexitatea tehnicilor contabile, de evaluare, de calculaţie sau de regularizare,- variaţia anormală a soldurilor;

- importanţa relativă a elementelor sau operaţiunilor respective (ponderea soldurilor în bilanţ sau în contulde profit şi pierdere, rulaje importante, regularizări purtătoare de riscuri mari etc.);

- calitatea controlului intern;- situaţii deosebite care pot influenţa comportamentul conducerii (incapacitatea entităţii de plată, credite

ruinătoare, recesiune etc.).Cu cât riscul de denaturare semnificativă a situaţiilor financiare este mai mare, cu atât auditorul trebuie să

colecteze o cantitate mai mare de probe.După cum s-a arătat, de regulă, auditorul nu verifică toate informaţiile disponibile, deoarece:- unele probe se bazează mai mult pe raţionamente logice, decât pe certitudini;- probele de audit se colectează prin combinarea şi alegerea diferitelor proceduri şi tehnici de audit.

Caracterul just sau gradul de adecvare a elementelor probante colectate exprimă calitatea lor, care se apreciază în funcţie de relevanţa şi credibilitatea acestor probe.

Relevanţa probelor de audit, utilitatea lor pentru fundamentarea opiniei auditorului, este influenţată depertinenţa acestora. Pertinenţa probelor de audit se stabileşte prin raportarea lor la fondul tranzacţiilor şievenimentelor care au avut loc, precum şi la obiectivele urmărite de auditor. În acelaşi timp aceste probe trebuie să fiefiabile.

S-a arătat mai sus că asigurarea imaginii fidele este dependentă de regularitatea şi sinceritatea informaţiilorfurnizate de contabilitate. Regularitatea depinde de respectarea principiilor şi normelor contabile, iar sinceritateainformaţiilor este influenţată atât de neutralitatea şi buna credinţă a producătorilor de informaţii, cât şi de integralitatea(exhaustivitatea) informaţiilor furnizate. Orice omisiune a informaţiilor semnificative poate să-l ducă în eroare pe

utilizatori.Credibilitatea elementelor probante colectate este apreciată în funcţie de: originea lor internă sau externă, natura

lor scrisă sau orală şi în funcţie de circumstanţele în care s-au obţinut. Credibilitatea este influenţată de: independenţasurselor, eficacitatea controlului intern din entitate, informarea directă a auditorului, obiectivitatea probelor,concordanţa probelor, astfel:

- elementele probante externe (confirmări primite de la terţi) sunt mai credibile decât cele interne (soldulconturilor de creanţe). Dar pot fi situaţii în care probele obţinute din surse externe să nu fie suficient decredibile deoarece sursa externă poate să nu fie în cunoştinţă de cauză sau confirmă solduri eronate

7/23/2019 Auditul Si Managementul Financiar Al Fondurilor Europene

Adaptarea curriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate din

fondurile structurale şi de coeziunePOSDRU/86/1.2/S/64076

Proiect cofinanţ at din Fondul Social European

prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane2007-2013

(independenţa sursei);- elementele probante interne sunt cu atât mai fiabile cu cât în întreprindere există un control intern mai

riguros (eficacitatea controlului intern din entitate);- elementele probante obţinute direct de auditor sunt mai credibile decât cele obţinute indirect prin

investigaţii sau prin deducţii pe baza procedurilor analitice (informarea direct ă a auditorului);- elementele probante materializate în documente sau confirmări scrise sunt mai credibile decât

afirmaţiile verbale ale celor intervievaţi. Informaţiile furnizate de documentele originale sunt maicredibile decât cele furnizate de fotocopii, facsimile, înregistrări pe filme digitale sau alte documente înformă electronică (obiectivitatea probelor ). Auditorul trebuie să aibă în vedere eficacitatea controluluiintern asupra modului de întocmire şi protejare a documentelor în formă electronică. Astfel, în comerţulelectronic entitatea şi clienţii sau furnizorii săi pot utiliza calculatoarele cuplate la internet pentruprocesarea tranzacţiilor, prin intermediul unui schimb de mesaje electronice care înlocuiesc uneledocumente pe suport de hârtie. Informaţiile incluse în mesajele electronice pot să nu mai fie recuperatedupă o anumită perioadă sau pot să fie modificate de cei interesaţi.

- elementele probante bazate pe informaţii din diferite surse coroborate între ele prezintă un gradcumulativ de încredere mai mare decât probele de audit colectate individual (concordan ţ a probelor ).

Dacă probele de audit nu se coroborează între ele, auditorul trebuie să apeleze la proceduri modificate şisuplimentare pentru reducerea riscului de audit. De asemenea, dacă auditorul acordă un nivel de încredere redus

probelor de audit adunate cu ajutorul testelor de control (care stau la baza evaluării riscurilor legate de control) şicu ajutorul procedurilor de fond, pentru susţinerea sau infirmarea aserţiunilor conducerii privind situaţiilefinanciare, se impune colectarea de probe de audit suficiente şi adecvate sau, dacă acest lucru nu este posibil,exprimarea unei alte opinii decât „f ără rezerve”.

3.3. Tipuri de proceduri utilizate de auditor pentru colectarea probelor de auditAuditorii pot folosi opt categorii (tipuri) de proceduri de audit. Fiecare categorie de probă de audit se

poate colecta cu ajutorul unor proceduri specifice. Cele opt tipuri de proceduri sunt:

1.Inspecţia registrelor contabile şi a documentelor justificative Examinarea de către auditor a registrelor contabile şi a documentelor justificative furnizează probe de

audit cu un grad variat de credibilitate, în funcţie de eficacitatea controlului intern şi în funcţie de natura şisursa acestora.

Documentele externe, create de terţi şi remise entităţii auditate (originalul facturilor de achiziţii) suntprobe de audit mai credibile decât documentele interne.

Documentele interne create şi prelucrate în condiţiile unui control intern corespunzător sunt maifiabile decât cele care nu sunt supuse unui control intern adecvat. Documentele interne remise terţilor(facturile de vânzare, efectele de încasat) sunt mai credibile decât cele create şi păstrate în entitate (state deplată ale salariilor, notele de transfer-restituire etc.).

Pentru exemplificare, redăm unele din procedurile (instrucţiuni referitoare la paşii de urmat) şi modullor de formulare, referitoare la „inspecţia registrelor şi documentelor”.

• examinarea este un studiu suficient de detaliat pentru a determina o anumită situaţie. Înprogramul de audit această procedură se formulează sub forma examina ţ i un e şantion de … facturi

7/23/2019 Auditul Si Managementul Financiar Al Fondurilor Europene

Adaptarea curriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate din

fondurile structurale şi de coeziunePOSDRU/86/1.2/S/64076

Proiect cofinanţ at din Fondul Social European

prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane2007-2013

pentru a determina dacă ele conţin toate informaţiile necesare şi pentru a stabili dacă pe ele există semnătura persoanelor care le-au întocmit şi a celor care le-au verificat;

• confruntarea este o instrucţiune prin care se specifică ce se confruntă, de unde porneşte această operaţiune şi spre ce se îndreaptă. Uneori această instrucţiune este urmată de o altă instrucţiune,

cum ar fi compararea sau recalcularea.• justificarea cuprinde instrucţiuni referitoare la utilizarea anumitor documente cu scopul de a

verifica realitatea operaţiunilor şi exactitatea sumelor înregistrate.Inspecţiei registrelor contabile şi documentelor justificative îi sunt aplicabile toate aspectele arătate

mai sus referitoare la verificarea documentară.

2. Inspecţia activelor corporale Inspecţia activelor corporale constă în examinarea fizică a stocurilor şi imobilizărilor corporale.

Examinarea existenţei şi stării activelor corporale este asigurată în primul rând de inventariere. Inventariereafurnizează probe de audit credibile referitoare la existenţa activelor, dar nu în mod necesar şi referitoare la

proprietatea bunurilor şi evaluarea acestora. Instrucţiunile date auditorilor referitoare la inspecţia activelorcorporale se pot formula astfel: inventaria ţ i numerarul din casierie la închiderea exerciţiului şi observa ţ i modul în care entitatea respectă procedurile de inventariere. Pentru obţinerea probelor de audit adecvate şisuficiente referitoare la existenţa şi starea elementelor patrimoniale, auditorii trebuie să participe lainventariere oricând în cursul anului.29

Prin această participare se culeg probe despre credibilitatea procedurilor de inventariere stabilite (testede control) şi despre existenţa elementelor patrimoniale.

Dacă auditorul nu poate participa la inventariere la data planificată, atunci el trebuie să ia parte launele inventarieri de la o dată ulterioară şi să efectueze teste ale tranzacţiilor care au intervenit între timp(reconstituirea stocului).

În situaţia în care, din diferite motive (cum ar fi: stocurile sunt localizate la distanţe mari), auditorul nuparticipă la inventariere, atunci, pentru culegerea probelor de audit suficiente şi adecvate, trebuie să apelezela alte proceduri alternative.

3. Observarea Observarea constă în urmărirea unui proces sau a unei proceduri ce este efectuată de alţii.

Instrucţiunea dată auditorului referitoare la observare poate fi formulată astfel: observaţi maniera în care seface recepţia mărfurilor achiziţionate, observaţi modul de verificare a facturilor etc.

Observarea furnizează probe de audit cu privire la efectuarea unei proceduri, dar eficienţa ei estelimitată de faptul că activitatea persoanei observate se modifică pe timpul observării. Ca urmare, rezultatele

observării trebuie coroborate cu alte tipuri de probe. Observarea include, de asemenea, folosirea anumitorsimţuri (miros, pipăit) şi vizitarea unor secţii de producţie a unor şantiere sau a unor locuri de depozitarepentru obţinerea informaţiilor necesare.

4.Investigarea Investigarea constă în obţinerea informaţiilor de la persoane bine informate din interiorul sau din afara

29 ISA nr. 501 „Probe de audit – Consideraţii suplimentare pentru anumite aspecte specifice”.

7/23/2019 Auditul Si Managementul Financiar Al Fondurilor Europene

Adaptarea curriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate din

fondurile structurale şi de coeziunePOSDRU/86/1.2/S/64076

Proiect cofinanţ at din Fondul Social European

prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane2007-2013

entităţii.Investigaţiile se materializează în cereri de informaţii oficiale, în scris de la terţe părţi sau în întrebări

orale neoficiale adresate personalului entităţii.Instrucţiunile sau procedurile referitoare la investigare se pot formula astfel: chestionaţi managementul

entităţii cu privire la procesele juridice în curs sau chestionaţi gestionarii cu privire la asigurarea condiţiilorde depozitare.

Răspunsurile la investigări pot oferi auditorului informaţii pe care nu le deţinea anterior. Acesteinformaţii se pot corobora sau pot să nu se coroboreze cu alte probe. Investigarea conducerii este esenţială pentru auditor atunci când doreşte să afle intenţiile acesteia pentru viitor.

5.Confirmarea Confirmarea constă în obţinerea de la terţi (clienţi, bănci, societăţi de asigurări etc.) a unor declaraţii scrise

în urma solicitării adresate acestora. Confirmarea este o formă specifică a investigării, care se referă, de regulă, lasoldurile conturilor.

Cererile de confirmare sunt trimise către terţii debitori de către conducerea entităţii, în numele auditorului.Prin aceste cereri de confirmare, terţii debitori sunt autorizaţi să furnizeze direct auditorilor informaţiile necesare.30

Cererile de confirmare pot îmbrăca trei forme principale:a) o formă pozitivă, prin care terţul debitor este rugat să confirme sau să-şi exprime dezacordul cu privire

la soldul sau rulajul unui cont. Dacă sumele care trebuie confirmate sunt incluse în cererea deconfirmare este posibil ca terţul să semneze şi să restituie documentul f ără o analiză adecvată. Dacă suma nu este inclusă în cererea de confirmare, terţul ar trebui să facă un efort pentru completareaformularului şi ca urmare ar putea să nu răspundă la această solicitare.

b) o formă negativă, prin care terţul debitor este invitat să răspundă numai în cazul în care există undezacord referitor la contul respectiv (nu i se cere să confirme soldul ci doar să-şi exprime un eventual

dezacord). Confirmarea pozitivă oferă probe de audit mai credibile decât confirmarea negativă, aceastadeoarece unii debitori, din neglijenţă, nu răspund la aceste cereri de confirmări. Alegerea dintre formapozitivă şi forma negativă se face în funcţie de circumstanţe. Astfel, dacă riscurile inerente şi riscurilede control au fost evaluate la nivel ridicat, se alege forma pozitivă.

c) o combinaţie între forma pozitivă şi forma negativă se utilizează acolo unde există un număr redus desolduri cu o valoare mare şi un număr mare de solduri cu o valoare mică. Într-o astfel de situaţie, sesolicită o confirmare pozitivă pentru soldurile cu valoare mare şi o confirmare negativă pentru soldurilecare au o valoare mică. Dacă, din diferite motive, auditorul cere confirmarea de către terţii debitori asoldurilor înainte de închiderea exerciţiului, atunci auditorul trebuie să testeze tranzacţiile careintervin între data confirmării şi închiderea exerciţiului şi numai după aceasta să se pronunţe

asupra soldurilor din situaţiile financiare.

6. Recalcularea Recalcularea constă în verificarea acurateţei (exactităţii) aritmetice a documentelor sau registrelor

contabile sau în efectuarea de către auditor a unor alte calcule.

30 ISA nr. 505 „Confirmări externe”.

7/23/2019 Auditul Si Managementul Financiar Al Fondurilor Europene

Adaptarea curriculei universitare, de masterat, la cerinţele pieţeimuncii din România în domeniul proiectelor finanţate din

fondurile structurale şi de coeziunePOSDRU/86/1.2/S/64076

Proiect cofinanţ at din Fondul Social European

prin Programul Operaţ ional Sectorial Dezvoltarea Resurselor Umane2007-2013

7. Reefectuarea Reefectuarea sau reconstituirea constă în executarea de către auditor, în mod independent, a unor

proceduri sau a unor controale interne care au fost efectuate ini ţial de către cei auditaţi.

8. Procedurile analitice Procedurile analitice constau în evaluări ale informaţiilor financiare realizate prin intermediul unui

stadiu al relaţiilor de plauzabilitate dintre datele financiare şi nefinanciare. Procedurile analitice cuprind, deasemenea, investigarea fluctuaţiilor care nu sunt consecvente cu alte informaţii relevante sau care se abat dela valorile aşteptate. Procedurile analitice constau în analiza indicatorilor şi a tendinţelor semnificative.31