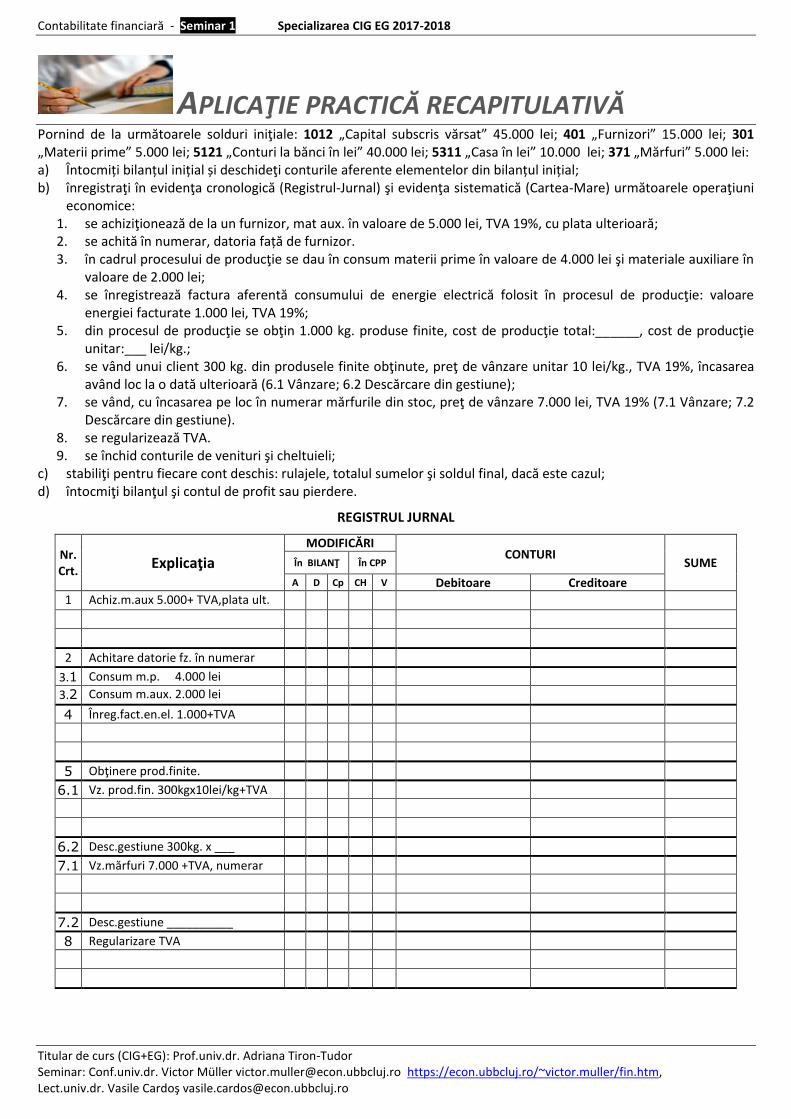

Contabilitate financiară - Seminar 1 Specializarea CIG EG 2017-2018 Titular de curs (CIG+EG): Prof.univ.dr. Adriana Tiron-Tudor Seminar: Conf.univ.dr. Victor Müller [email protected]https://econ.ubbcluj.ro/~victor.muller/fin.htm , Lect.univ.dr. Vasile Cardoş [email protected]APLICAŢIE PRACTICĂ RECAPITULATIVĂ Pornind de la următoarele solduri iniţiale: 1012 „Capital subscris vărsat” 45.000 lei; 401 „Furnizori” 15.000 lei; 301 „Materii prime” 5.000 lei; 5121 „Conturi la bănci în lei” 40.000 lei; 5311 „Casa în lei” 10.000 lei; 371 „Mărfuri” 5.000 lei: a) Întocmiți bilanțul inițial și deschideţi conturile aferente elementelor din bilanțul inițial; b) înregistraţi în evidenţa cronologică (Registrul-Jurnal) şi evidenţa sistematică (Cartea-Mare) următoarele operaţiuni economice: 1. se achiziţionează de la un furnizor, mat aux. în valoare de 5.000 lei, TVA 19%, cu plata ulterioară; 2. se achită în numerar, datoria față de furnizor. 3. în cadrul procesului de producţie se dau în consum materii prime în valoare de 4.000 lei şi materiale auxiliare în valoare de 2.000 lei; 4. se înregistrează factura aferentă consumului de energie electrică folosit în procesul de producţie: valoare energiei facturate 1.000 lei, TVA 19%; 5. din procesul de producţie se obţin 1.000 kg. produse finite, cost de producţie total:______, cost de producţie unitar:___ lei/kg.; 6. se vând unui client 300 kg. din produsele finite obţinute, preţ de vânzare unitar 10 lei/kg., TVA 19%, încasarea având loc la o dată ulterioară (6.1 Vânzare; 6.2 Descărcare din gestiune); 7. se vând, cu încasarea pe loc în numerar mărfurile din stoc, preţ de vânzare 7.000 lei, TVA 19% (7.1 Vânzare; 7.2 Descărcare din gestiune). 8. se regularizează TVA. 9. se închid conturile de venituri şi cheltuieli; c) stabiliţi pentru fiecare cont deschis: rulajele, totalul sumelor şi soldul final, dacă este cazul; d) întocmiţi bilanţul şi contul de profit sau pierdere. REGISTRUL JURNAL Nr. Crt. Explicaţia MODIFICĂRI CONTURI SUME În BILANŢ În CPP A D Cp CH V Debitoare Creditoare 1 Achiz.m.aux 5.000+ TVA,plata ult. 2 Achitare datorie fz. în numerar 3.1 Consum m.p. 4.000 lei 3.2 Consum m.aux. 2.000 lei 4 Înreg.fact.en.el. 1.000+TVA 5 Obţinere prod.finite. 6.1 Vz. prod.fin. 300kgx10lei/kg+TVA 6.2 Desc.gestiune 300kg. x ___ 7.1 Vz.mărfuri 7.000 +TVA, numerar 7.2 Desc.gestiune __________ 8 Regularizare TVA

Titular de curs (CIG+EG): Prof.univ.dr. Adriana Tiron-Tudor Seminar: Conf.univ.dr. Victor Müller [email protected] https://econ.ubbcluj.ro/~victor.muller/fin.htm, Lect.univ.dr. Vasile Cardoş [email protected]

APLICAŢIE PRACTICĂ RECAPITULATIVĂ

Pornind de la următoarele solduri iniţiale: 1012 „Capital subscris vărsat” 45.000 lei; 401 „Furnizori” 15.000 lei; 301 „Materii prime” 5.000 lei; 5121 „Conturi la bănci în lei” 40.000 lei; 5311 „Casa în lei” 10.000 lei; 371 „Mărfuri” 5.000 lei: a) Întocmiți bilanțul inițial și deschideţi conturile aferente elementelor din bilanțul inițial; b) înregistraţi în evidenţa cronologică (Registrul-Jurnal) şi evidenţa sistematică (Cartea-Mare) următoarele operaţiuni

economice: 1. se achiziţionează de la un furnizor, mat aux. în valoare de 5.000 lei, TVA 19%, cu plata ulterioară; 2. se achită în numerar, datoria față de furnizor. 3. în cadrul procesului de producţie se dau în consum materii prime în valoare de 4.000 lei şi materiale auxiliare în

valoare de 2.000 lei; 4. se înregistrează factura aferentă consumului de energie electrică folosit în procesul de producţie: valoare

energiei facturate 1.000 lei, TVA 19%; 5. din procesul de producţie se obţin 1.000 kg. produse finite, cost de producţie total:______, cost de producţie

unitar:___ lei/kg.; 6. se vând unui client 300 kg. din produsele finite obţinute, preţ de vânzare unitar 10 lei/kg., TVA 19%, încasarea

având loc la o dată ulterioară (6.1 Vânzare; 6.2 Descărcare din gestiune); 7. se vând, cu încasarea pe loc în numerar mărfurile din stoc, preţ de vânzare 7.000 lei, TVA 19% (7.1 Vânzare; 7.2

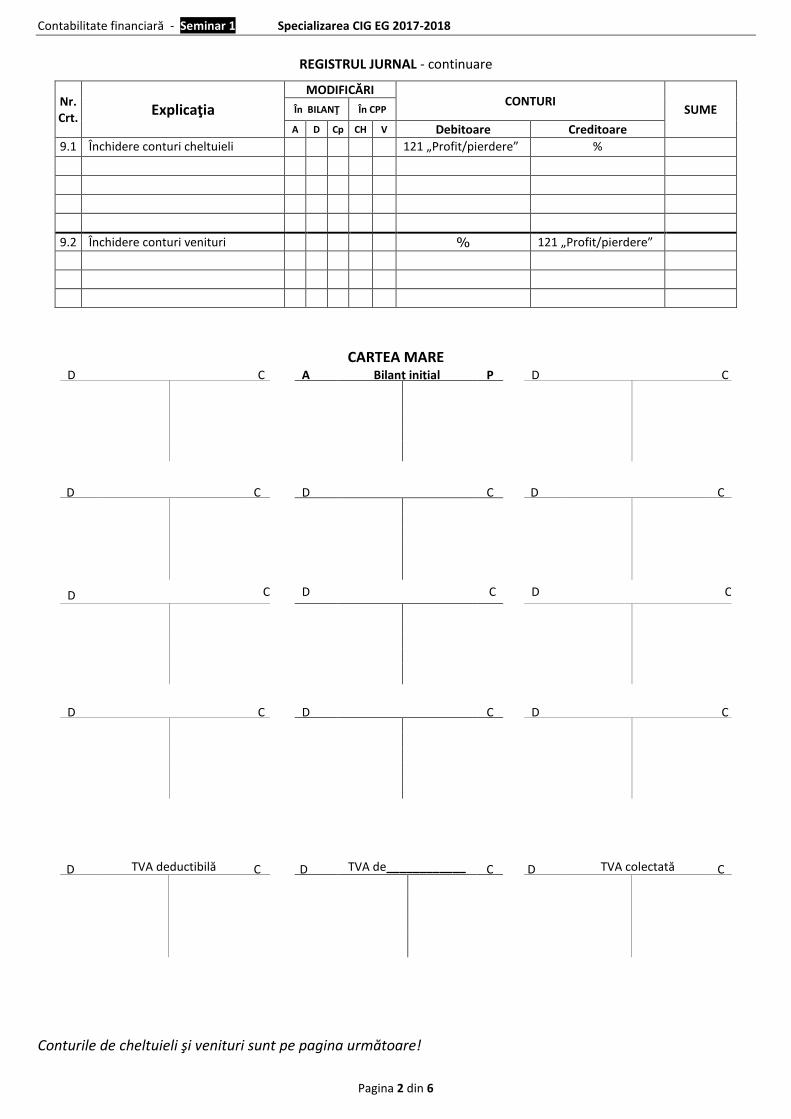

Descărcare din gestiune). 8. se regularizează TVA. 9. se închid conturile de venituri şi cheltuieli;

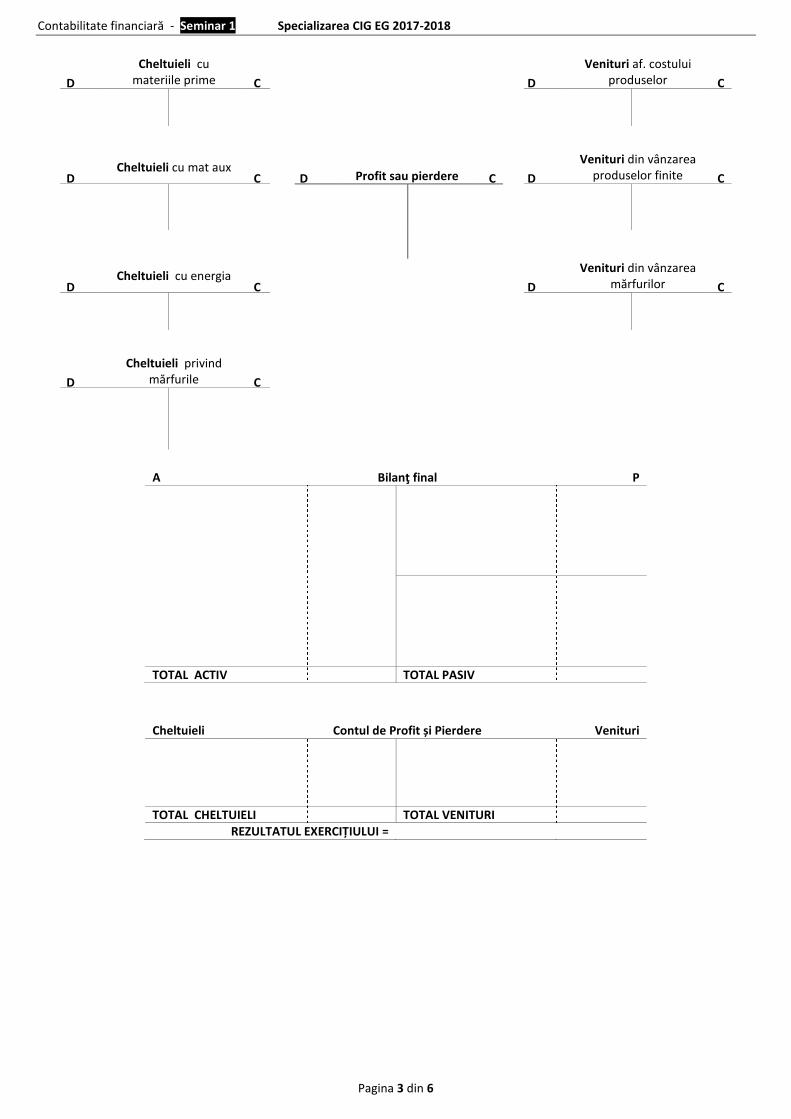

c) stabiliţi pentru fiecare cont deschis: rulajele, totalul sumelor şi soldul final, dacă este cazul; d) întocmiţi bilanţul şi contul de profit sau pierdere.

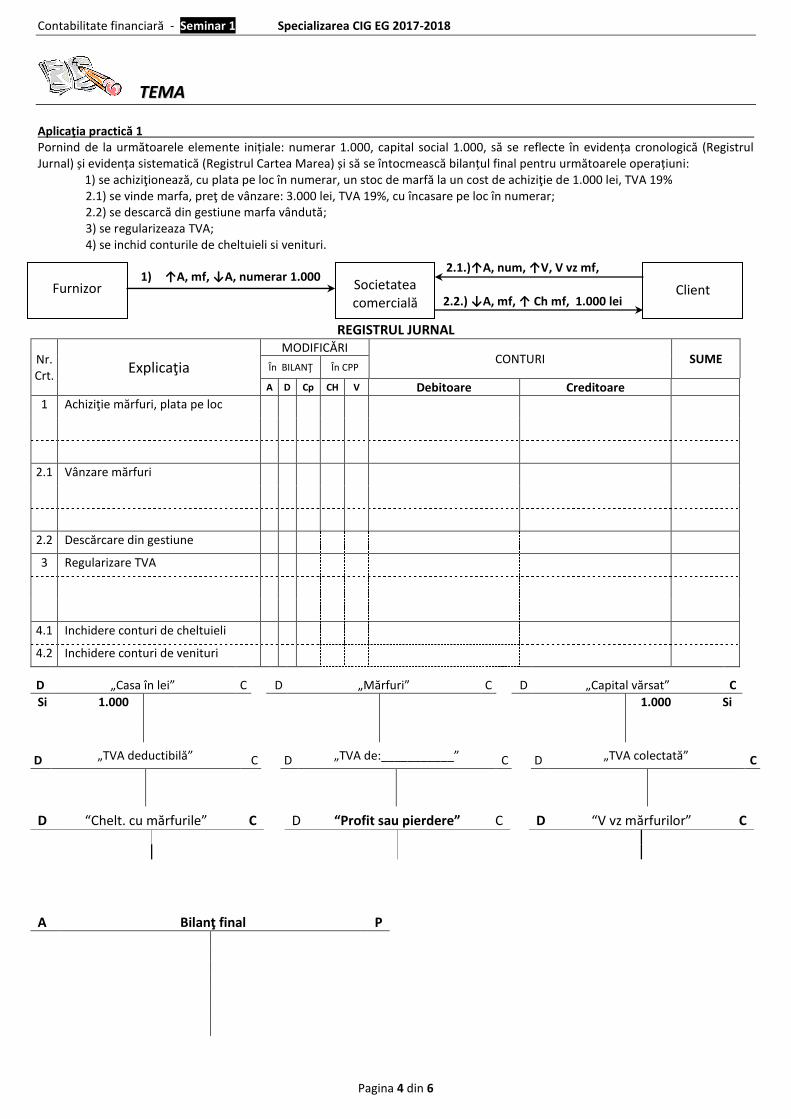

TTEEMMAA Aplicaţia practică 1 Pornind de la următoarele elemente inițiale: numerar 1.000, capital social 1.000, să se reflecte în evidența cronologică (Registrul Jurnal) și evidența sistematică (Registrul Cartea Marea) și să se întocmească bilanțul final pentru următoarele operațiuni: 1) se achiziţionează, cu plata pe loc în numerar, un stoc de marfă la un cost de achiziţie de 1.000 lei, TVA 19%

2.1) se vinde marfa, preţ de vânzare: 3.000 lei, TVA 19%, cu încasare pe loc în numerar; 2.2) se descarcă din gestiune marfa vândută; 3) se regularizeaza TVA; 4) se inchid conturile de cheltuieli si venituri.

REGISTRUL JURNAL

Nr. Crt.

Explicaţia

MODIFICĂRI CONTURI SUME

În BILANŢ În CPP

A D Cp CH V Debitoare Creditoare

1 Achiziţie mărfuri, plata pe loc

2.1 Vânzare mărfuri

2.2 Descărcare din gestiune

3 Regularizare TVA

4.1 Inchidere conturi de cheltuieli

4.2 Inchidere conturi de venituri

D „Casa în lei” C D „Mărfuri” C D „Capital vărsat” C

Si 1.000 1.000 Si

D „TVA deductibilă” C

D „TVA de:___________” C

D „TVA colectată” C

D “Chelt. cu mărfurile” C D “Profit sau pierdere” C D “V vz mărfurilor” C

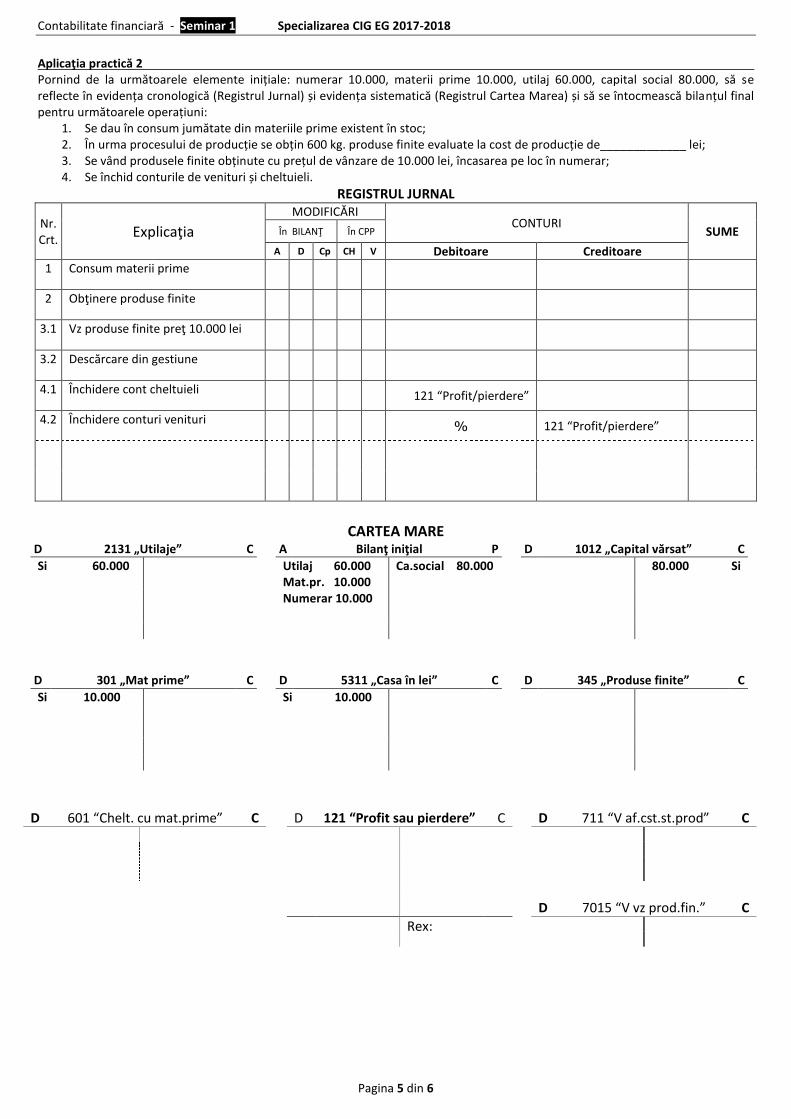

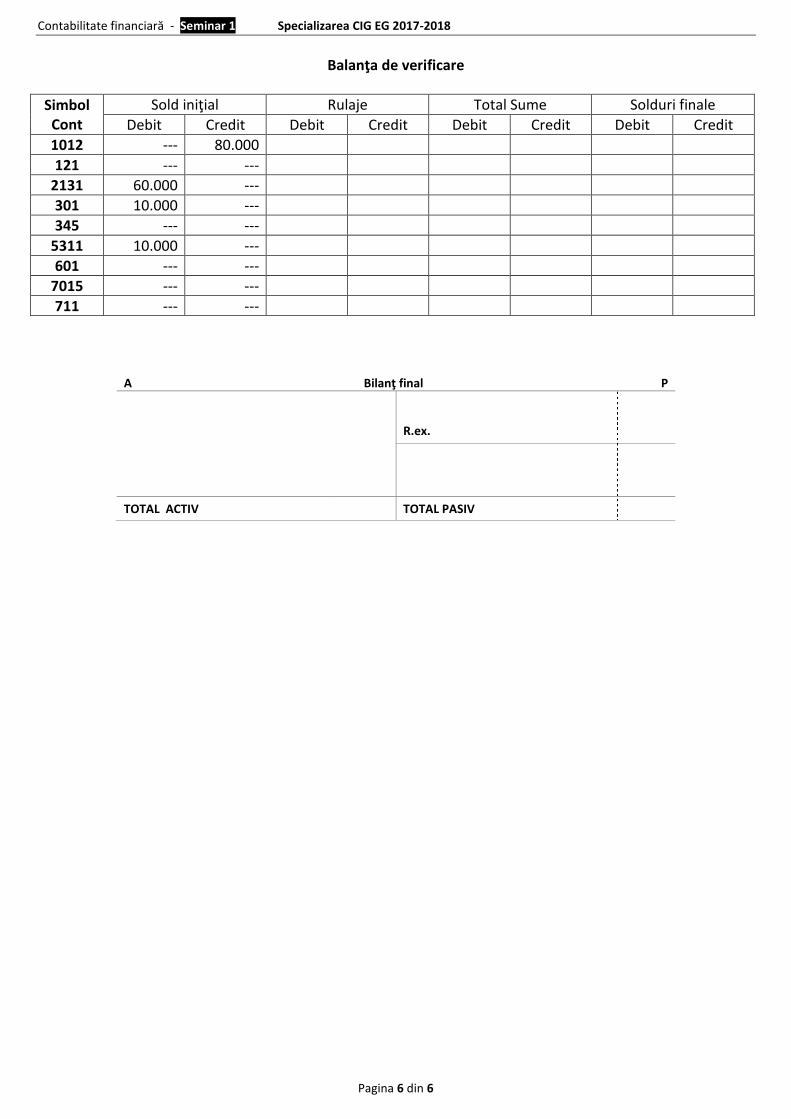

Aplicaţia practică 2 Pornind de la următoarele elemente inițiale: numerar 10.000, materii prime 10.000, utilaj 60.000, capital social 80.000, să se reflecte în evidența cronologică (Registrul Jurnal) și evidența sistematică (Registrul Cartea Marea) și să se întocmească bilanțul final pentru următoarele operațiuni:

1. Se dau în consum jumătate din materiile prime existent în stoc; 2. În urma procesului de producție se obțin 600 kg. produse finite evaluate la cost de producție de_____________ lei; 3. Se vând produsele finite obținute cu prețul de vânzare de 10.000 lei, încasarea pe loc în numerar; 4. Se închid conturile de venituri și cheltuieli.