24

| Date post: | 11-Apr-2017 |

| Category: |

Government & Nonprofit |

| Upload: | jamaity |

| View: | 722 times |

| Download: | 2 times |

Sommaire

Historique

Contexte

Apports du projet LOB

I

II

III

I - Historique

• Création de l’Unité GBO dans le MF en 2003

• Modification de 2004 de la Loi Organique du Budget de 1967

• Application de la GBO dans 5 Ministères pilotes.

• Généralisation de la GBO

II- Contexte

Contexte politique

Implémentation de la Constitution

Objectifs de la réforme budgétaire

Contexte

1. Contexte politique: Vers une réforme institutionnelle profonde.

• Contexte plus large de réforme institutionnelle vers une

meilleure gouvernance: améliorer l'efficacité de l’Etat, rationaliser les dépenses et assurer plus de transparence.

Contexte

2. Implémentation de la Constitution

2.1 - La bonne gestion des deniers publics : Article 10 de la Constitution

‘’L’Etat veille a la bonne gestion des deniers publics, prend les mesures

nécessaires afin que leur dépenses s’effectuent selon les priorités de l’économie nationale et œuvre a contrecarrer la corruption et tout ce qui est

de nature a porter atteinte a la souveraineté nationale.’’

2.2 - La transparence, l’intégrité et l’éfficacité de l’Administration publique - Art 15 de la Constitution :

‘’L’administration publique est au service du citoyen et de l’intéret général. Son organisation et son fonctionnement sont soumis aux principes de la

neutralité, de l’égalité et de la continuité du service public,et conformément.aux.regles.de.la.transparence, de l’intégrité, de l’efficacité, et

de la responsabilité.’’

Contexte

2.3 - La LOB dans la Constitution – Article 66

‘’L’Assemblée des Représentants du Peuple adopte les projets de loi de

finances et la clôture du budget conformément aux conditions prévues par la loi organique du budget.’’

Contexte

Contexte

3 – Objectifs de la réforme budgétaire • Rendre les budgets plus accessibles ;

• Meilleure visibilité de la politique de l’Etat dans les différents secteurs ;

• Responsabiliser toutes les parties prenantes: du chef de Projet, députés au citoyen.

III- Apports du Projet de LOB

Nouveaux principes budgétaires

Cadre des finances à moyen terme

Nouvelle nomenclature budgétaire

Présentation du budget

Cycle budgétaire

Rapports d’exécution Gestion des fonds non alloués et fonds d’urgence Contrôle externe

Clôture du budget

Les principes de sincérité et transparence sont explicitement consacrés dans le projet de LOB - article 7 :

‘’ والشفافية المصداقية لمبادي المالية بقانون المتعلقة والبيانات التقديرات تخضع .’’

La “sincérité” étant définie par:

‘’ بقانون المضمنة والموارد التكاليف تقديرات من التضخيم ا و التقليل عدم المصداقية مبدا يقتضيالمتوفرة باعتبارالمعطيات الدولة ممتلكات و المالية األصول مكونات وابراز المالية .

Et la “transparence” par:

الدولة ميزانية حول المعلومات وتوفير الدولة هياكل مختلف دور توضيح الشفافية مبدا يقتضي وتوفير المتداولة والطرق األساليب وحسب اآلجال في ونشرها للعموم

اآلداء على والقدرة الدولة ميزانية تنفيذ حول التقارير .’’

1- Nouveaux principes budgétaires (1/2)

Problématique:

Ces définitions ne contiennent de contrainte juridique bien précise.

Recommandation:

Utiliser une formulation proche de celle de la version précédente du projet :

يحجر التخفيض من تقديرات التكاليف أو تضخيم تقديرات الموارد المضمنة بقانون :مبدأ المصداقية’‘

المالية

ووجوب عدم حجب مكونات األصول المالية و ممتلكات الدولة باعتبار المعطيات المتوفرة في ذلك الشفافية مبدأ - .التاريخ المعلومات ونشر وتوفير الدولة هياكل مختلف دور توضيح الشفافية بمبدأ يقصد : عن ميزانية الدولة لإلطالع للعموم وللمجتمع المدني في اآلجال المناسبة باألساليب والطرق المفهومة

اآلداء على والقدرة الدولة ميزانية تنفيذ حول التقارير وتوفير لديهم .’’

1- Nouveaux principes budgétaires (2/2)

Le projet LOB apporte :

• Prospective et aspect stratégique dans la politique financière;

• Plan stratégique qui oriente les dépenses de l’Etat sur plus d’une année;

• Meilleure harmonie entre le plan quinquennal de développement et la loi de finances annuelle.

Problématique

• Absence de cadre législatif ou réglementaire pour encadrer l’établissement des prévisions de manière globale.

Recommandation: :

• Mise en place d’un cadre légal pour le CDMT

2- Cadre des dépenses à moyen terme

3- Nouvelle nomenclature budgétaire (1/4)

Apports du projet: • Division du budget, au niveau des dépenses, en quatre parties et dix catégories

(1967) .

• Suppression de la division des dépenses en Dépenses de gestion (Titre I) et dépenses d’investissement (Titre II);

• Mise en place d’une nouvelle structure budgétaire et une nouvelle nomenclature explicitées par les articles 11 à 14.

• Adoption d’un modèle simplifié avec 3 catégories de ressources et 7 catégories de dépenses en fonction des missions et des programmes;

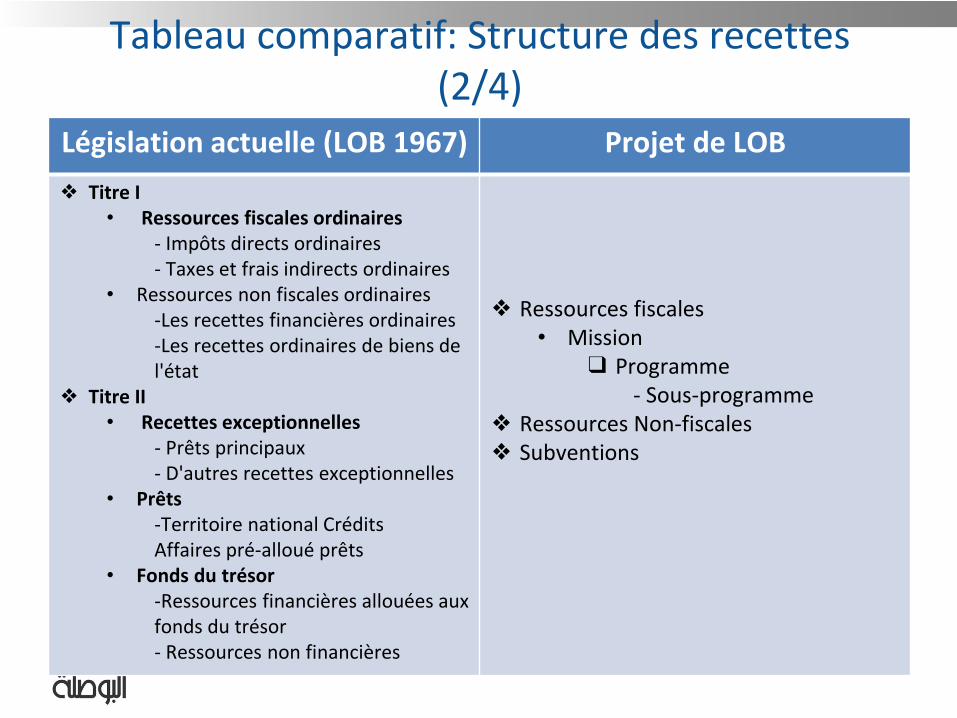

Tableau comparatif: Structure des recettes (2/4)

Législation actuelle (LOB 1967) Projet de LOB

❖ Titre I • Ressources fiscales ordinaires

- Impôts directs ordinaires - Taxes et frais indirects ordinaires

• Ressources non fiscales ordinaires -Les recettes financières ordinaires -Les recettes ordinaires de biens de l'état

❖ Titre II • Recettes exceptionnelles

- Prêts principaux - D'autres recettes exceptionnelles

• Prêts -Territoire national Crédits Affaires pré-alloué prêts

• Fonds du trésor -Ressources financières allouées aux fonds du trésor - Ressources non financières

❖ Ressources fiscales

• Mission ❑ Programme

- Sous-programme ❖ Ressources Non-fiscales ❖ Subventions

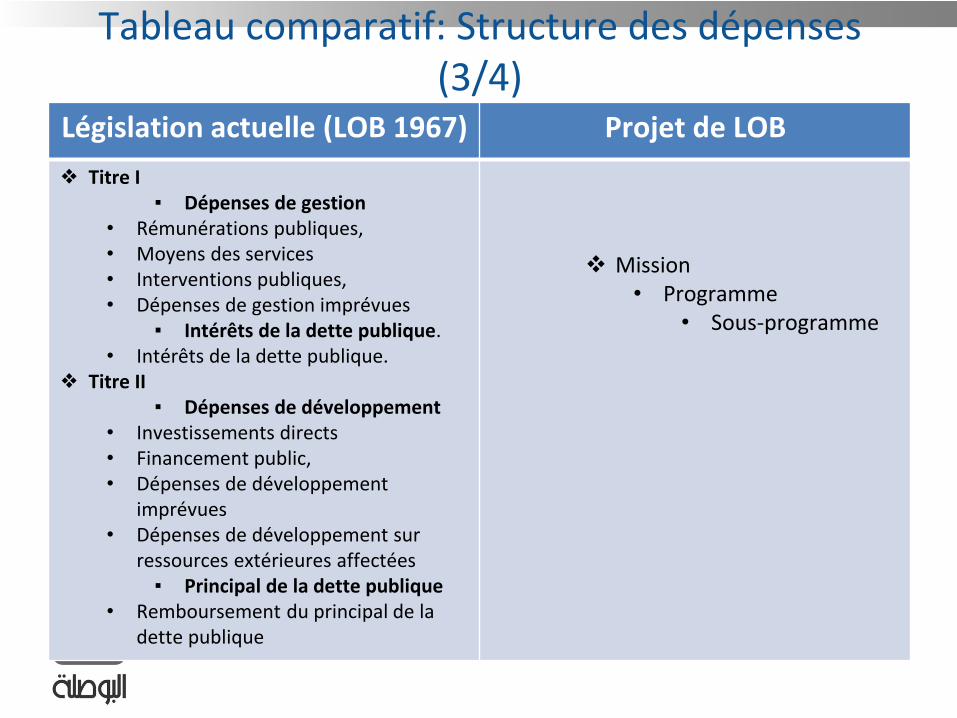

Tableau comparatif: Structure des dépenses (3/4)

Législation actuelle (LOB 1967) Projet de LOB

❖ Titre I ▪ Dépenses de gestion

• Rémunérations publiques, • Moyens des services • Interventions publiques, • Dépenses de gestion imprévues

▪ Intérêts de la dette publique. • Intérêts de la dette publique.

❖ Titre II ▪ Dépenses de développement

• Investissements directs • Financement public, • Dépenses de développement

imprévues • Dépenses de développement sur

ressources extérieures affectées ▪ Principal de la dette publique

• Remboursement du principal de la dette publique

Mission • Programme

• Sous-programme

3- Nouvelle nomenclature budgétaire (4/4)

Problématique:

L’article 15 accorde au Ministère des Finances le pouvoir discrétionnaire d’ajuster l’ensemble de la classification.

Recommandation:

Clarifier la formulation afin que le pouvoir du ministre des Finances soit limité dans l'intérêt de la continuité, l'exploitabilité et la clarté des données budgétaires.

4- Présentation du Budget La loi de finances est accompagnée de rapports détaillés et tableaux joints au budget ;

L’article 44 fournit une liste de rapports

• Consécration importante du principe de transparence et de sincérité

Recommandation:

• Etendre la liste en incluant par exemple un bilan sur les revenus non-financiers de l’Etat, rapports occasionnels comme le rapport sur le financement public des élections (tel que préconisé par le guide de la bonne pratique de transparence de l’OCDE).

5- Cycle budgétaire

Modifications apportées

• Clarification des choix budgétaires de l'Etat: L’article 37 oblige le gouvernement à présenter les hypothèses économiques pour la politique économique de l’Etat devant le parlement avant la fin du mois de juillet.

Recommandation:

Accompagner le rapport avec un document explicatif de la méthodologie de choix des indicateurs économiques

6-Rapport d’exécution

Le Gouvernement présente a l’ARP un rapport d’exécution de la LF après ‘’6 mois du début de l’année fiscale’’ ;

Recommandations

Fixer une date limite pour la présentation du rapport, par exemple, ‘’au plus tard 30 jours après la fin des premiers 6 mois de l’année fiscale’’

Envisager que un rapport trimestriel voire mensuel (cf bonnes pratiques internationales de gestion) pour assurer un meilleure contrôle du Parlement

7- Gestion des fonds non-alloués et fonds d’urgence

• Les fonds non-alloués et d’urgence ne doivent pas dépasser 3 % du montant total

des dépenses et que leur distribution est décidée par le ministre des Finances – article 23

• Somme très élevée laissée a la discrétion de l’administration

• Moyenne des fonds non alloués et d’urgence de 2008 a 2015: 1.4%

8-Contrôle externe

•Contrôle politique par le Parlement – Article 60

•Contrôle juridictionnel par la Cour des Comptes

Recommandation:

•Ajouter le contrôle de performance de la Cour des Comptes

9-Clôture du budget

Recommandation

Fixer une date limite pour le dépôt a l’ARP du projet de règlement budget