Revista Română de Statistică - Supliment nr. 11 / 2019 83 Acumularea activelor cu frecvenţă joasă a randamentelor Conf. univ. dr. Ana Maria POPESCU ([email protected]) Academia de Studii Economice din Bucur ești Conf. univ. dr. Florin Paul Costel LILEA (fl[email protected]) Universitatea „Artifex” din București Drd. Marius POPOVICI ([email protected]) Academia de Studii Economice din București Abstract În acest articol autorii s-au axat pe analiza acumulării activelor cu frecvență joasă a randamentelor și situațiile concrete ale consumului dinamic și alocarea de active. Cercetările academice cu privire la randamentul activelor converg pentru a considera că o formare adecvată a randamentelor preconizate a activelor este esențială pentru deciziile de economisire de alocare a activelor. Utilizarea randamentelor variabile de timp, evoluțiile de frecvență joasă, pare a fi destul de potrivită pentru astfel de decizii. Estimările armonice sunt utilizate pentru a estima evoluțiile de frecvență joasă a datelor din seriile de timp privind randamentul activelor. Estimările reale ale evoluțiilor de frecvență joasă, folosind o relație statistică armonică, asigură procedura, precum și pregătirea datelor. Folosind evoluțiile estimate de frecvență joasă a randamentelor activelor, utilizăm programare dinamice (PD) pentru rezolvarea consumului și a deciziilor de portofoliu. În algoritmul PD utilizăm primele două sau trei componente ale relației statistice armonice. Acest aspect este suficient, deoarece ne oferă evoluții de frecvență joasă pentru randamentul activelor. Adăugarea de componente mai mari vor crește volatilitatea seriei și astfel va fi mai puțin utilă pentru studierea consumului dinamic pe termen lung și a deciziilor de portofoliu. Vom studia impactul asupra raportului consum-capital, dezvoltarea averii și a funcției valorice (bunăstare) a investitorilor. Mărimea fluctuațiilor randamentelor preconizate este dată prin relația armonică a diferitelor tipuri de active. Vom explora rolul toleranței la risc și orizontul de timp diferit al investitorilor. Lăsăm deoparte veniturile din alte active, de exemplu capitalul uman ca o componentă importantă a venitului curent. Vom analiza utilizarea algoritmului PD pentru rentabilitățile variabile ale timpului estimat. De asemenea, vom analiza diferențele de aversiune față

Transcript

Revista Română de Statistică - Supliment nr. 11 / 2019 83

Acumularea activelor cu frecvenţă joasă a randamentelor

Academia de Studii Economice din BucureștiConf. univ. dr. Florin Paul Costel LILEA (fl [email protected])

Universitatea „Artifex” din BucureștiDrd. Marius POPOVICI ([email protected])

Academia de Studii Economice din București

Abstract

În acest articol autorii s-au axat pe analiza acumulării activelor cu frecvență joasă a randamentelor și situațiile concrete ale consumului dinamic și alocarea de active. Cercetările academice cu privire la randamentul activelor converg pentru a considera că o formare adecvată a randamentelor preconizate a activelor este esențială pentru deciziile de economisire de alocare a activelor. Utilizarea randamentelor variabile de timp, evoluțiile de frecvență joasă, pare a fi destul de potrivită pentru astfel de decizii. Estimările armonice sunt utilizate pentru a estima evoluțiile de frecvență joasă a datelor din seriile de timp privind randamentul activelor. Estimările reale ale evoluțiilor de frecvență joasă, folosind o relație statistică armonică, asigură procedura, precum și pregătirea datelor. Folosind evoluțiile estimate de frecvență joasă a randamentelor activelor, utilizăm programare dinamice (PD) pentru rezolvarea consumului și a deciziilor de portofoliu. În algoritmul PD utilizăm primele două sau trei componente ale relației statistice armonice. Acest aspect este sufi cient, deoarece ne oferă evoluții de frecvență joasă pentru randamentul activelor. Adăugarea de componente mai mari vor crește volatilitatea seriei și astfel va fi mai puțin utilă pentru studierea consumului dinamic pe termen lung și a deciziilor de portofoliu. Vom studia impactul asupra raportului consum-capital, dezvoltarea averii și a funcției valorice (bunăstare) a investitorilor. Mărimea fl uctuațiilor randamentelor preconizate este dată prin relația armonică a diferitelor tipuri de active. Vom explora rolul toleranței la risc și orizontul de timp diferit al investitorilor. Lăsăm deoparte veniturile din alte active, de exemplu capitalul uman ca o componentă importantă a venitului curent. Vom analiza utilizarea algoritmului PD pentru rentabilitățile variabile ale timpului estimat. De asemenea, vom analiza diferențele de aversiune față

Romanian Statistical Review - Supplement nr. 11 / 201984

de riscuri ale investitorilor și impactul acestora asupra deciziilor privind consumul și alocarea activelor. Cuvinte cheie: randament, activ, frecvență, consum dinamic, aversiune, rata dobânzii, risc, capital, obligațiuni Clasifi carea JEL: C10, E20, E25

Introducere

Referința standard pentru rezultatele privind deciziile referitoare la consumul dinamic și alocarea activelor este cea a lui Campbell și Viceira (2002). Se studiază interacțiunea dintre randamentul activelor, aversiunea la risc și orizontul de timp al investitorilor. Așa cum s-a prezentat și, rezultatele lor sunt determinate în esență de tehnicile de liniarizare pe care le folosesc pentru modelele dinamice pe care le propun. Campbell și Viceira (2002) prezintă un model cu riscuri preconizate constant de capitaluri proprii și obligațiuni și variație constantă a primei de capital. Ei obțin rezultate care pentru preferințe cu un coefi cient de aversiune relativă la risc sub 3, investitorii sunt toleranți la risc și investesc 100% din

rezervele lor în capitaluri proprii. Când, aversiunea la risc a investitorilor crește peste 3, de exemplu între 3 și 20, investitorii devin conservatori și investesc din ce în ce mai mult și în facturi de trezorerie de 3 luni (sau, atunci când sunt disponibile, investesc și o mică parte din fonduri în note de trezorerie de 10 ani). Acest lucru este valabil cel puțin atunci când parametrii lor sunt obținuți dintr-un set trimestrial de date. Acesta din urmă este considerat pentru un parametru de aversiune la risc de y = 2. Pentru studiul lor asupra efectului aversiunii față de risc asupra alocării activelor, se utilizează o ecuație aproximativă de alocare a activelor, care depinde de o parte statică, în care alocarea activului răspunde invers parametrului de aversiune a riscului y și un termen de acoperire intertemporală, care captează covarianța activului cu reduceri ale ratelor dobânzilor viitoare preconizate, într-o evoluție constantă și prima preconizată este tot o constantă (fracțiunea activelor alocate activelor riscante, pentru fi ecare parametru ales de aversiune la risc, y).

Literature review

Anghel, Anghelache și Stoica (2019) analizează indicatorii care infl uențează efi ciența economică. Anghelache, Anghel, Marinescu și Popovici (2019) analizează problema alocării resurselor fi nanciare pe piața de capital pornind de la analiza anticipată a randamentelor. Anghelache și Barbu (2019) fac o analiză asupra rolului pe care îl au investițiile de capital asupra dezvoltării economice. Campbell and Viceira (2002), în lucrarea

Revista Română de Statistică - Supliment nr. 11 / 2019 85

lor, abordează probleme legate de alocarea strategică a activelor și decizii în alegerea portofoliilor pentru investitori pe termen lung și Campbell and Thompson (2008) abordează problemele legate de prima de capital. Iacob (2019) analizează impactul fenomenelor fi zice asupra activității economice. Kim și Omberg (1996) abordează în lucrarea lor comportamentul dinamic al portofoliilor care nu sunt ,,miopice”. Markowitz (2010) prezintă în lucrarea sa publicată în ”The Annual Review of Financial Economics” analizele făcute asupra teoriei portofoliilor.

Metodologie, date, rezultate, discuții

• Unele aspecte privind consumul dinamic și alocarea activelor

În modelul Campbell-Viceira (2002), ponderea optimă a portofoliului pe activul riscant este, ca și în cazul static al unui portofoliu de tip Markowitz (Medie-Varianță), o constantă, care este însă dată de două părți.

(1)

Randamentele lor sunt notate în jurnale, reprezentate cu majuscule ca jurnal al randamentelor dintr-un activ riscant și , jurnalul

randamentelor fără riscuri. După cum se poate observa, cererea de active riscante are doi termeni. Primul termen este dat, ca în cazul static, de prima de risc a activului în raport cu variația sa. Al doilea termen este termenul de acoperire intertemporală. Covarianța în al doilea termen reprezintă o convergență a randamentelor riscante, cu reducerea ratelor dobânzii viitoare preconizate. Putem observa că, în cazul în care investitorii sunt mai aversi față de risc, primul termen devine neglijabil, iar un investitor conservator ar deține o fracțiune mai mare din activul riscant numai dacă există o convergență puternică a randamentelor riscante odată cu scăderea ratei dobânzii, compensând portofoliul pentru reducerea veniturilor care apare atunci când ratele dobânzii scad. Rezultatul unei ponderi optime constante a portofoliului asupra activelor riscante, date de termenul miop și termenul de acoperire intertemporală, presupune variații constante și prime constante de risc. Pentru estimarea efectivă a primelor de risc constant așteptate, pentru capitalurile proprii și obligațiunile de maturitate diferită, există o presupunere de bază a comportamentului de reducere stochastică (CRS). Modelul include un factor de reducere stochastic, , în care , este factorul de reducere stochastică postulat, pentru a fi derivat dintr-un proces de forma:

Romanian Statistical Review - Supplement nr. 11 / 201986

(2)

cu care este un proces AR(l) al unui factor de conducere obținut din

log . Varianța lui este

Apoi se poate obține o primă de capital constantă preconizată dintr-o estimare empirică din relația:

(3)

cu randamentul capitalului pe termen scurt, o perioadă,

randamente fără riscuri variația randamentului capitalurilor proprii .

Coefi cienții fi cși , și variațiile sunt obținuți prin estimări. Factorul

de reducere stochastic utilizează datele seriilor de timp. Cu aceste estimări ale coefi cientului, se pot obține, structura pe termen a ratei dobânzii și a primei anticipate a obligațiunilor pentru o perioadă a obligațiunii. Ecuația pentru prima obligațiunilor, a bondurilor cu durată diferită n, este dată de relația:

(4)

Indicele n se referă la momentul de scadență pentru obligațiuni și este actualizat iterativ pentru obligațiuni cu timp diferit până la scadență.

Având în vedere coefi cienții, primele de obligații preconizate față de rata fără risc vor fi constante. Acest model implică un raport constant consum-capital.Cu această structură a unui model empiric pentru prime, care conduce la o capitalizare constantă și a unor prime de obligațiuni, se poate obține o fracțiune constantă, alocată activelor riscante de obligațiuni. În acest caz considerăm alegeri nerestricționate și constrânse ale ponderii pentru alegerea participațiilor și a participațiilor de obligațiuni. O alegere nerestricționată înseamnă că se permite , ceea ce implică faptul că investitorii împrumută cu rata fără riscuri pentru a investi în active riscante. În urma confi gurației de mai sus, există un rezultat familiar alocării activelor în care preferințele caracterizate prin utilitatea energetică și un coefi cient de aversiune relativă la risc sub 3 sunt reprezentanții investitorilor toleranți la risc care investesc 100% din averea lor în capitaluri proprii. Când aversiunea la risc crește peste 3, de exemplu, între 3 și 20, investitorii devin conservatori și investesc din ce în ce mai mult în facturi T de 3 luni.

Revista Română de Statistică - Supliment nr. 11 / 2019 87

Rezultatul unei aversiuni mai mari pentru risc, care face un investitor mai conservator și îl determină să aleagă o fracțiune mai mare de obligațiuni decât capitalurile proprii, este în concordanță cu decizia multor manageri de portofoliu, care sugerează adesea că un investitor conservator, un investitor cu o valoare mai mare, va alege o fracțiune mai mare de obligațiuni decât capitalurile proprii. Rezultatele sunt valabile pentru tehnicile de liniarizare și pentru asumarea deciziei asupra unui raport aproximativ consum-capital constant.

• Programarea dinamică – soluție de analiză a consumului dinamic Utilizând metoda de programare dinamică ce ne permite să ocolim unele dintre procedurile scurte. Aceasta este o soluție pentru consumul optim, C și ponderea alocării activelor pentru o situație generală. Luăm în considerare doar randamentul capitalurilor proprii și rata dobânzii reale. Utilizând această procedura, putem permite randamentelor variate în timp, reprezentate de evoluțiile de frecvențe joase de randament, folosind estimările armonice. În acest context, randamentul excesiv preconizat poate să varieze, iar fracțiunea din activele riscante alocate să poată oscila în timp. Având în vedere această confi gurare, este interesant de stabilit ce diferență rezultă între investitori cu aversiune diferită de risc. Procedura permite să explorăm efectul diferențiat la risc y, asupra consumului C și ponderea pentru alegerea capitalurilor proprii. Problema PD a abordării poate fi prezentată sub forma:

(5)

(6) cu .

Prin urmare, media randamentelor pentru rata dobânzii pe termen scurt, și nivelul randamentelor depind de timp și pot fi formulate utilizând estimările privind relația armonică. Vom lua datele convenționale prezentate în tabelul 1 și apoi vom aplica relațiile pe care le-am prezentat anterior.

Romanian Statistical Review - Supplement nr. 11 / 201988

Coefi cienții ajustării armonice (randament real de acțiuni). Datele sunt

convenționale

Tabel 1i 1 2 3 4 5 6

153,00 102,00 76,50 25,50 43,70 51,00

0,0384 -0,0773 0,0087 0,0533 -0,0375 -0,0050

0,0730 -0,0005 -0,0670 0,0334 0,0411 0,0514

rata pe care o avem, setarea t0 = 0

(7)

cu și coefi cienții , date de tabelul 1. Am luat primele două componente pentru a obține evoluții de frecvență joasă fără risc. Pentru evoluție cu frecvență joasă a randamentelor de capitaluri proprii, am luat și primele două componente ale ajustării armonice conform acelui tabel. Folosind coefi cienții estimați relevanți obținem:

(8)

În algoritmul de programare dinamică așa cum a fost formulat, am luat

înlocuit controlului cu controlul

Am folosit, în algoritmul PD, indicele de timp , în formă discretă, ca index de rulare care introduce o nouă dimensiune. În felul acesta avem un spațiu de două dimensiuni.

• Variația aversiunii la risc în rândul investitorilor

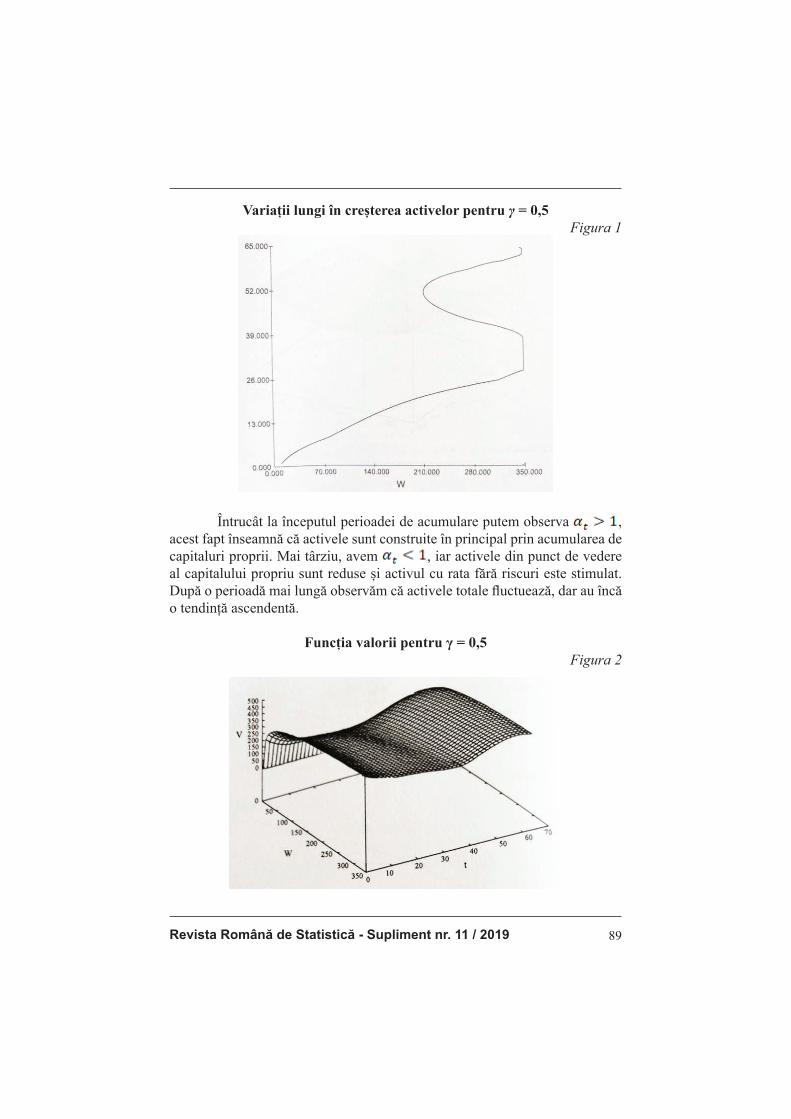

Utilizând algoritmul nostru PD se obțin rezultate interesante atunci când lăsăm parametrul de aversiune la risc să varieze. Mai întâi obținem rezultatele care corespund parametrului de aversiune la risc de γ = 0,5. După cum putem observa din fi gura 1,că dat fi ind randamentele în evoluție ciclică pentru capitaluri proprii și rata dobânzii fără riscuri, capitalul se va acumula și apoi se va muta ciclic, la fel ca și consumul și fracția optimă investită în active riscante .

Revista Română de Statistică - Supliment nr. 11 / 2019 89

Variații lungi în creșterea activelor pentru γ = 0,5

Figura 1

Întrucât la începutul perioadei de acumulare putem observa , acest fapt înseamnă că activele sunt construite în principal prin acumularea de capitaluri proprii. Mai târziu, avem , iar activele din punct de vedere al capitalului propriu sunt reduse și activul cu rata fără riscuri este stimulat. După o perioadă mai lungă observăm că activele totale fl uctuează, dar au încă

o tendință ascendentă.

Funcția valorii pentru γ = 0,5

Figura 2

Romanian Statistical Review - Supplement nr. 11 / 201990

Faptul că valoarea activului evoluează ciclic, capitalul care rezultă din succesiunea deciziilor privind consumul se modifi că. După cum se poate observa, pe măsură ce bogăția crește, capitalul crește și el. Următorul exemplu este de a crește aversiunea față de risc pentru investitor, reprezentată de o creștere a lui γ, și de a rezolva modelul prin algoritmul PD. Considerând γ = 0,8 obținem rezultatele prezentate în fi gura 3.

O variație lungă în acumularea activelor pentru γ = 0,8

Figura 3

După cum putem observa, este nevoie de aproximativ același timp pentru a acumula active, dar activele nu sunt acumulate prea mult înainte de apariția scăderii. Putem constata că de dacă avem activele sunt acumulate, în principal prin acumularea de capitaluri proprii.

Revista Română de Statistică - Supliment nr. 11 / 2019 91

Funcția valorii pentru γ = 0,8

Figura 4

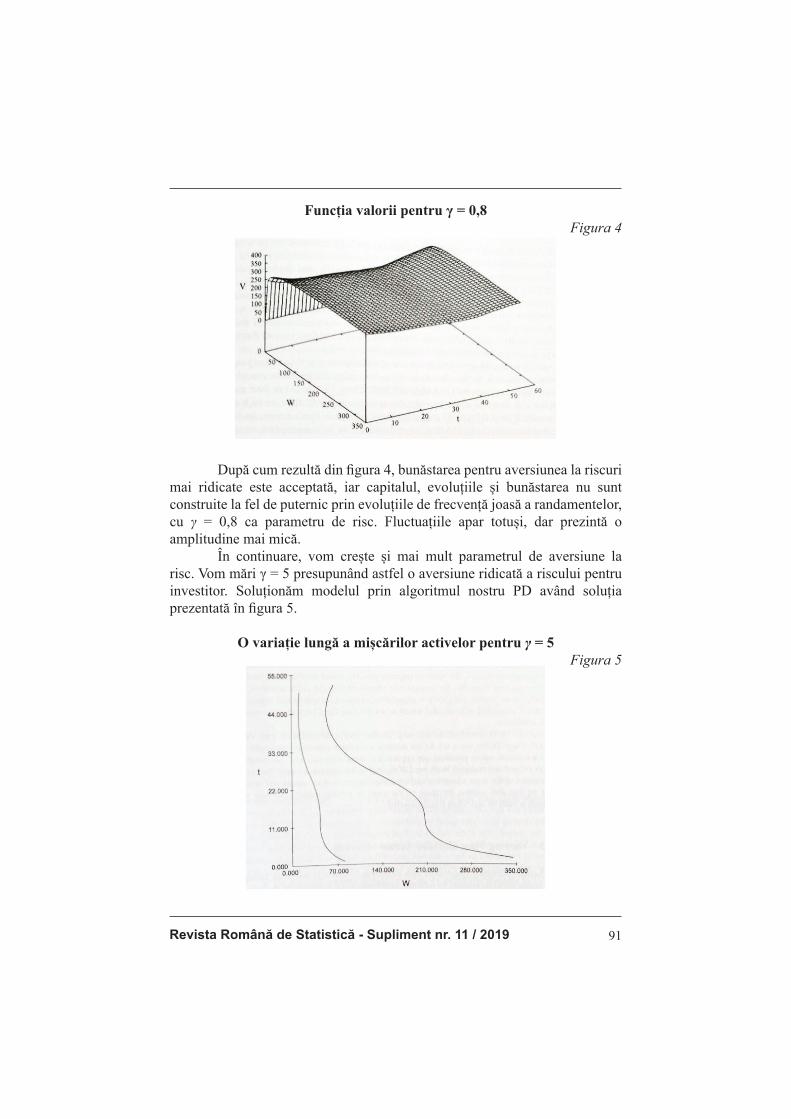

După cum rezultă din fi gura 4, bunăstarea pentru aversiunea la riscuri

mai ridicate este acceptată, iar capitalul, evoluțiile și bunăstarea nu sunt construite la fel de puternic prin evoluțiile de frecvență joasă a randamentelor, cu γ = 0,8 ca parametru de risc. Fluctuațiile apar totuși, dar prezintă o amplitudine mai mică. În continuare, vom crește și mai mult parametrul de aversiune la risc. Vom mări γ = 5 presupunând astfel o aversiune ridicată a riscului pentru investitor. Soluționăm modelul prin algoritmul nostru PD având soluția prezentată în fi gura 5.

O variație lungă a mișcărilor activelor pentru γ = 5

Figura 5

Romanian Statistical Review - Supplement nr. 11 / 201992

Prin această aversiune ridicată la risc, investitorii prezintă un consum ridicat (economii reduse) și o acumulare scăzută de active. În fi gura 5 am luat capital inițial mare care, după cum se poate vedea, scade în timp. Astfel, averea s-a epuizat de-a lungul timpului, dar cota de alocare , iar cota de consum evoluează ciclic. Grafi cul pentru fl uctuația capitalului din stânga

indică faptul că, odată ce ciclul a fost fi nalizat, acesta va porni din nou de la

un nivel mai mic. Remarcăm că capitalul, deși evoluează ciclic, începe să se

stabilizeze pentru un .

Per ansamblu, constatăm că rezultatul, care presupune o perioadă de

timp variabilă, fracția de alocare a fondurilor în active riscante, se comportă

în mod normal ascendent. Cu aversiunea la risc redusă pentru investitor, de

exemplu γ = 0,5, se acumulează economii mari, iar capitalul se acumulează

rapid și crește în timp. Fracțiunea alocată capitalurilor proprii și activului fără

risc fl uctuează, la fel ca și consumul, capitalul și bunăstarea. Pe măsură ce

aversiunea la risc crește, proporția în capital devine mai mică. Pe măsură ce

aversiunea la risc crește, de exemplu la γ = 5, investitorul are un capital inițial

pozitiv. Deci, regula generală ar trebui să fi e aceea că pentru investitorii mai

în vârstă, cu un capital existent, o valoare mai mare este rezonabilă, ceea ce

presupune, așa cum s-ar fi așteptat, că averea este consumată în timp fi nit și

parametrul de aversiune la risc γ, este foarte redus.

Putem concluziona faptul că algoritmul PD, surprinde nu numai

dinamica ciclică a alocării și consumului de active, dar poate aborda și

problema tendinței evoluției capitalului.

• Orizont de timp diferit în accepțiunea investitorilor

Un alt aspect interesant este modul în care deciziile legate de consum

(economisire) și de alocare a activelor pot fi afectate de orizonturile de timp

diferite ale investitorilor. Deoarece, unii investitorii sunt tineri, orizontul de

timp va fi lung și, pe măsură ce investitorii se apropie de pensionare, orizontul

de timp al investitorului devine mai scurt. Nu urmărim un model de timp

discret în care un astfel de orizont de timp ar putea fi modelat direct, ci studiem

aspecte legate de decizie dinamică în timp continuu. De asemenea, vom utiliza

aceleași componente de frecvență joasă pentru rata dobânzii fără riscuri și

randamentul capitalului. Vom aproxima un orizont de timp în schimbare prin

modifi carea ratelor de reducere, refl ectând așteptările diferite ale investitorilor.

Putem explora efectul orizontului de timp într-un model de orizont infi nit,

de tip continuu. Putem studia efectele orizontului de pensionare, postulând că

în fi ecare perioadă există o probabilitate pozitivă de angajare , în

care este probabilitatea pensionării. Mai mult, odată cu aceasta, pensionarea

este defi nită ca o etapă în care nu mai există venituri din muncă.

Revista Română de Statistică - Supliment nr. 11 / 2019 93

Considerăm că venitul din muncă este zero. Această probabilitate este postulată a , astfel încât timpul de viață preconizat după pensionare este de 1/ . Pe aceste coordonate putem surprinde diferențele de orizont ale investitorilor într-un model de orizont infi nit. Construim două ecuații Euler în care sunt incluse rate de discount diferite, în funcție de faptul că investitorul este în stare să lucreze sau să se retragă. Pentru starea unui investitor utilizăm relația:

(9)

Pentru investitorul retras din activitate, ecuația Euler va ține seamă și de ecuația:

(10)

În această ecuație ne referim la statutul de angajat sau pensionar al investitorului și considerăm ca randamentul portofoliului. După cum se poate observa din cele două ecuații, dacă probabilitatea de a fi angajat este zero, se menține a doua ecuație Euler. Cu toate acestea, cu cât este mai mare (și cu cât timpul de viață așteptat este mai mic), cu atât va fi mai mic în a doua ecuație și astfel factorul actual de reducere subiectivă în va fi mai mic. Astfel, putem studia efectul orizontului de timp al investitorului prin modifi carea ratei actualizate de actualizare subiectivă încorporată în . În continuare, vom folosi procedura PD pentru a explora efectele orizontului de timp al investitorului asupra deciziilor de consum, alocării activelor și bunăstării investitorului. Vom aplica variația ratelor de actualizare pentru a studia efectul orizontului de timp diferit asupra investitorilor. Parametrul de aversiune la risc este luat γ = 0,8, deoarece această speță ne oferă o extensie de creștere a ratei de actualizare. Putem considera că investitorii au o rată de reducere mică și ar răspunde la noile oportunități de investiții date de timp a ratei dobânzii (fără riscuri) și a randamentului capitalurilor proprii. Pe de altă parte, un investitor neinițiat, cu o rată de actualizare infi nită, se poate comporta ca un investitor de portofoliu de tip Markowitz static și ar deține o fracțiune fi xă din capitaluri proprii și active fără riscuri în portofoliul său. În cadrul procedurii PD, am schimbat controlul cu controlul,

și am folosit în algoritmul PD, indicele de

timp , în formă discretă, ca indice de timp de funcționare. Putem observa ce se întâmplă în perioada de timp și în evoluția capitalului variabil.

Romanian Statistical Review - Supplement nr. 11 / 201994

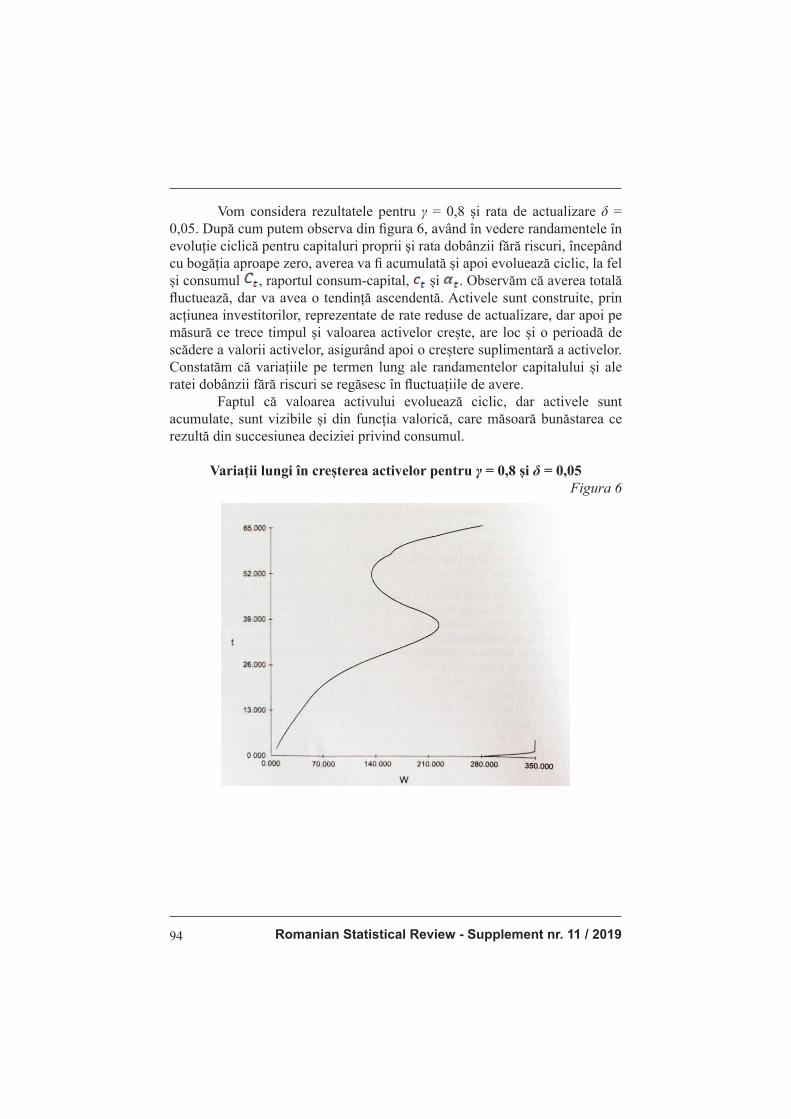

Vom considera rezultatele pentru γ = 0,8 și rata de actualizare δ = 0,05. După cum putem observa din fi gura 6, având în vedere randamentele în evoluție ciclică pentru capitaluri proprii și rata dobânzii fără riscuri, începând cu bogăția aproape zero, averea va fi acumulată și apoi evoluează ciclic, la fel

și consumul , raportul consum-capital, și . Observăm că averea totală

fl uctuează, dar va avea o tendință ascendentă. Activele sunt construite, prin

acțiunea investitorilor, reprezentate de rate reduse de actualizare, dar apoi pe

măsură ce trece timpul și valoarea activelor crește, are loc și o perioadă de

scădere a valorii activelor, asigurând apoi o creștere suplimentară a activelor.

Constatăm că variațiile pe termen lung ale randamentelor capitalului și ale

ratei dobânzii fără riscuri se regăsesc în fl uctuațiile de avere.

Faptul că valoarea activului evoluează ciclic, dar activele sunt

acumulate, sunt vizibile și din funcția valorică, care măsoară bunăstarea ce

rezultă din succesiunea deciziei privind consumul.

Variații lungi în creșterea activelor pentru γ = 0,8 și δ = 0,05

Figura 6

Revista Română de Statistică - Supliment nr. 11 / 2019 95

Funcție de valoare pentru γ = 0,8 și δ = 0,05

Figura 7

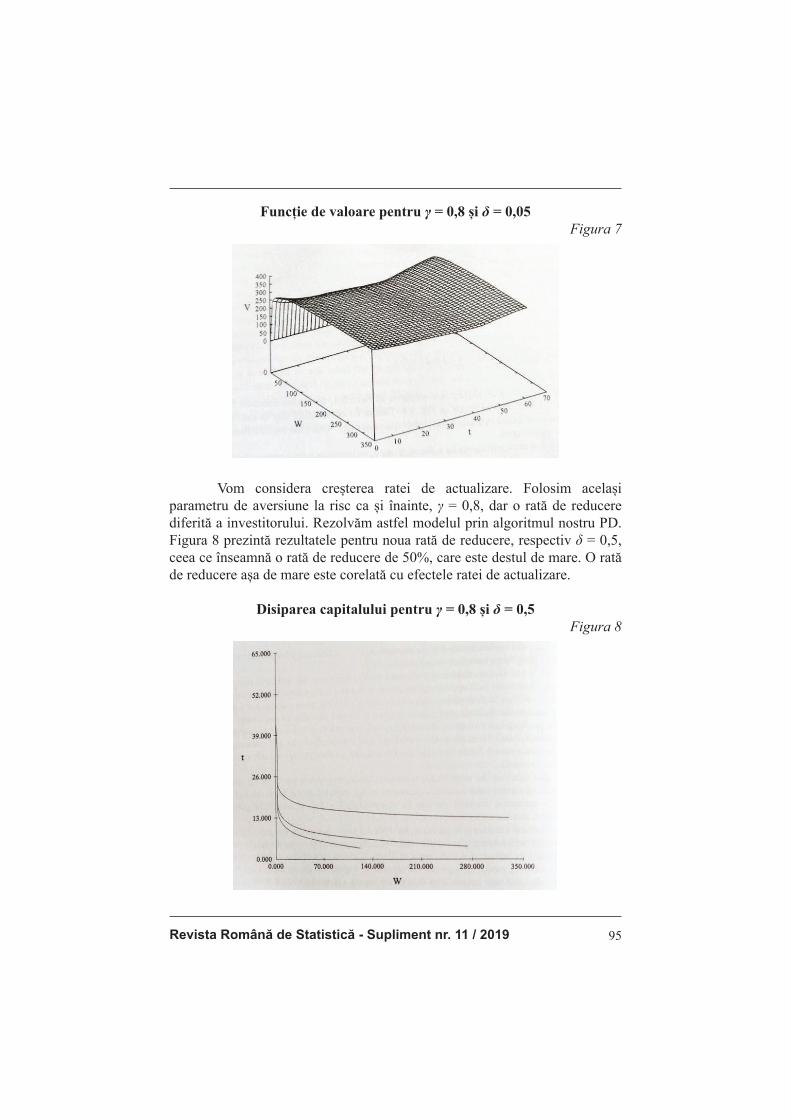

Vom considera creșterea ratei de actualizare. Folosim același

parametru de aversiune la risc ca și înainte, γ = 0,8, dar o rată de reducere

diferită a investitorului. Rezolvăm astfel modelul prin algoritmul nostru PD.

Figura 8 prezintă rezultatele pentru noua rată de reducere, respectiv δ = 0,5,

ceea ce înseamnă o rată de reducere de 50%, care este destul de mare. O rată de reducere așa de mare este corelată cu efectele ratei de actualizare.

Disiparea capitalului pentru γ = 0,8 și δ = 0,5

Figura 8

Romanian Statistical Review - Supplement nr. 11 / 201996

În fi gura 8 am prezentat traiectoriile capitalului pentru diferite situații de avere. După cum putem observa, chiar dacă începem cu capitaluri foarte mari, acestea se disipează în timp. De fapt, după cum evidențiază grafi cele, toată averea scade până la zero, indiferent cât de mare este aceasta.

Funcție de valoare pentru γ = 0,8 și δ = 0,5

Figura 9

Ca și în cazul aversiunii la risc mai mare, funcția de valoare pentru o rată mai mare de reducere este mai lina (fi gura 9). Aceasta este o observație similară cu cele a rezultatelor pentru rate de reducere mai mari, unde funcția de bunăstare a devenit, de asemenea, mai fl atantă. Va exista cu siguranță o rată de reducere δ sau investitori cu o anumită rată de reducere între 0,05 < δ <0,5, unde va exista un punct de infl exiune, cu capitaluri în creștere, fi e în scădere pe termen lung. Acesta poate fi un aspect interesant de urmat pentru o teorie a acumulării inegale de avere a diferitelor grupuri de investitori de-a lungul timpului. În general, cu δ = 0,5, rata mare de reduceri a investitorilor prezintă un consum mare (economisire scăzută) și acumulare redusă de active. După cum se desprinde din fi gura 8, activele scad rapid în timp, cu o rată mare de reducere. Unele cercetări economice recente consideră rata de actualizare ca un parametru major care împiedică distribuirea inegală a bogăției în timp. Spre deosebire de Campbell și Viceira, care utilizează prime de capital constant preconizate (și variații constante pentru remunerarea capitalurilor proprii și rata dobânzii fără riscuri), și fracțiunea constantă investită în active riscante, folosim variabilele preconizate pentru ambele, prima de capitaluri proprii, precum și rata dobânzii fără riscuri, care rezultă într-un segment de timp variabil în active riscante și raportul de capital al consumului diferit de

Revista Română de Statistică - Supliment nr. 11 / 2019 97

timp. Pentru modelul cu aversiune la risc variabilă în rândul investitorilor, putem observa că, cu aversiunea la risc redusă a investitorului, de exemplu γ = 0,5, bogăția este acumulată de-a lungul timpului și fracția alocată capitalurilor și activelor fără risc și consumului (bogăție și bunăstare). Pe măsură ce aversiunea la risc crește, proporția capitalurilor proprii devine mai mică, iar capitalul se acumulează cu o viteză mai mică. Pe măsură ce aversiunea la risc crește mai mult, de exemplu cu γ = 5, investitorul are nevoie de capitaluri inițiale pozitive semnifi cative, deoarece averea scade în timp. Putem aprecia că, cu rate de reducere foarte mici, cu timp de viață preconizat, capitalul se acumulează, deși, consumul și alocarea activelor fl uctuează. Așa cum se așteaptă, variază în funcție de riscurile preconizate și rata dobânzii fără riscuri. Pentru investitorii cu rate de reducere foarte mari se poate observa că averea este epuizată rapid. Având în vedere aversiunea la risc ridicat / scăzut și o rată de reducere ridicată / redusă, este fi resc să ne întrebăm care ar trebui să fi e ghidul de investiții brute pentru fracțiunea investită în active riscante (capitaluri proprii). Având în vedere că raporturile dintre capitalurile proprii și veniturile fi xe nu sunt constante, ci se schimbă în timp, se pot preciza câteva orientări practice. Acest fapt va determina în principal, dacă ar trebui să aleagă sau nu, un raport de capitaluri proprii / venit fi x pentru investiții fi nanciare sau unul scăzut: un raport ridicat pentru aversiunea la risc scăzut și rata scăzută de reducere și raportul scăzut pentru aversiunea la risc ridicat și rata ridicată a reducerilor. Investitorii mai tineri ar trebui să aibă o aversiune la risc mai redusă și o rată de reducere mai mică și, astfel, un raport de echitate / venit fi x mai mare în investiții. Putem aprecia că unele dintre rezultate sunt similare cu cele obținute de Campbell și Viceira, în ciuda faptului că nu există o proporție constantă de avere alocată unui activ riscant și nici un raport consum-capital constant la o primă de capital constant estimată. Abordarea permite o mai mare fl exibilitate în ipotezele de bază, folosind o tehnică de soluții diferită. Cu algoritmul de programare dinamică putem surprinde nu numai dinamica ciclică a alocării și consumului de active, ci și tendința de evoluție a capitalului.

Concluzii

Din studiul efectuat de autori în legătură cu acumularea activelor cu frecvență joasă a randamentelor se desprind o serie de concluzii. În primul rând se va constata că randamentele sunt fl uctuante sub infl uența diferiților factori. Pentru analiza stabilității pentru un timp estimat, vom utiliza algoritmul PD. Evoluția randamentelor (rentabilității) evoluează

Romanian Statistical Review - Supplement nr. 11 / 201998

și în funcție de aversiunea față de risc a investitorilor. Consumul dinamic și alocarea activelor este în continuă evoluție și este infl uențat de interacțiunea randamentelor activelor, aversiunea față de risc ți orizontul de timp alocat de investitor. În analiza consumului dinamic și al alocării activelor se utilizează programarea dinamică, ale cărei soluții sunt mai complexe. Randamentul în diferite orizonturi de timp depinde de accepțiunea investitorilor. În ceea ce privește nivelul capitalului, am putea observa că dacă nivelul surselor este în creștere sau în scădere, pentru variații date de randamente, nu depinde de nivelul de avere în sine, ci de aversiunea la risc și de rata de actualizare. Există niveluri critice de aversiune față de risc și rata de actualizare unde capitalul este în scădere.

Bibliografi e

1. Anghel, M.G., Anghelache, C., Stoica, R. (2019), The concept and indicators of the economic potential effi ciency, Romanian Statistical Review Supplement, 3, 58-69

2. Anghelache, C., Anghel, M.G., Marinescu, I.A., Popovici, M. (2019). Forecasts regarding the low frequency evolution of portfolios, Romanian Statistical Review

Supplement, 10/2019, 117-133 3. Anghelache C., Barbu, C.M. (2019). The analysis of the role of capital investment

in economic development. Romanian Statistical Review, Supplement, 1, 19-33 4. Campbell, J.V. and Viceira, L.M. (2002). Strategic asset allocation: Portofolio

choice for long-term investors, Clarendon lectures in economics, Oxford University Press

5. Campbell, J.V. and Thompson, S.B. (2008). Predicting the equity premium out of sample: Can anything beat the historical average, Review of Financial Studies, 21 (4), 1509-1531

6. Iacob, Ș.V. (2019). The infl uence of physical phenomena and processes on the diff erent economic situations faced by the economic agents. Romanian Statistical

Review Supplement, 10, 12-19 7. Kim, T.S., and Omberg, E. (1996). Dynamic nonmyopic portofolio behavior, The

Review of Financial Studies, 9 (1), 141-161 8. Markowitz, H (2010). Portofolio theory: As I still see it, The Annual Review of