35

ANALIZA COST BENEFICIU (ACB) – instrument de selecție a investițiilor publice Conf. univ. dr. ec. Gheorghița DINCĂ

| Date post: | 15-Jan-2016 |

| Category: |

Documents |

| Upload: | carmen-amarinei |

| View: | 4 times |

| Download: | 0 times |

ANALIZA COST BENEFICIU (ACB) – instrument de selecție a investițiilor publice

Conf. univ. dr. ec. Gheorghița DINCĂ

STRUCTURĂ CURS

OBIECTIVE

I. DEFINIȚIA ANALIZEI COST-BENEFICIU II. PREVEDERI ALE CADRULUI LEGISLATIV ȘI METODOLOGIC III. PREZENTAREA GENERALĂ A ANALIZEI COST-BENEFICIU IV. ANALIZA FINANCIARĂ V. ANALIZA ECONOMICĂ VI. ANALIZA DE RISC și SENZITIVITATE VII. STUDII DE CAZ LEGATE DE APLICAREA METODEI C-B

ANALIZA FINANCIARĂ

Principalul scop al analizei financiare este de a utiliza previziunile CF-uluiproiectului pentru a calcula indicatorii de rentabilitate corespunzători. Înghid se pune accent pe două seturi de indicatori:

valoarea actualizată netă financiară (VANF) și rata internă de rentabilitatefinanciară (RIRF),

rentabilitatea investiției, prin VANF(C) și RIRF(C), și rentabilitateacapitalului național, VANF(K) și RIRF(K).

Considerente despre analiza financiară

Metodologia utilizată în Ghid pentru determinarea rentabilității financiare este abordarea CF actualizat.Aceasta implică anumite ipoteze:

‐ sunt luate în considerație doar intrările și ieșirile de disponibil (amortizarea, rezervele și alte elementecontabile care nu corespund unor fluxuri reale sunt ignorate);

‐ determinarea CF‐ului proiectului trebuie să se bazeze pe o abordare incrementală și anume pe bazadiferenței dintre costurile și beneficiile scenariului cu proiect (alternativa a face ceva) și cele ale scenariuluifără proiect (scenariu BAU) luat în considerare în analiza opțiunilor;

‐ agregarea fluxurilor de disponibil care apar pe parcursul diferiților ani impune adoptarea unei rateadecvate de actualizare financiară în scopul calculării valorii prezente a fluxurilor viitoare de disponibil.

Componentele analizei financiare

Analiza financiară ar trebui să fie efectuată prin calculesubsecvente, interconectate (Figura 2.2 și Tabelul 2.1) și săcuprindă:

1. Costurile de investiție totale 2. Costurile de operare și veniturile totale 3. Rentabilitatea financiară a investiției: VANF(C) și RIRF(C) 4. Sursele de finanțare și costurile lor 5. Sustenabilitatea financiară 6. Rentabilitatea financiară a capitalului național: VANF(K) și RIRF(K).

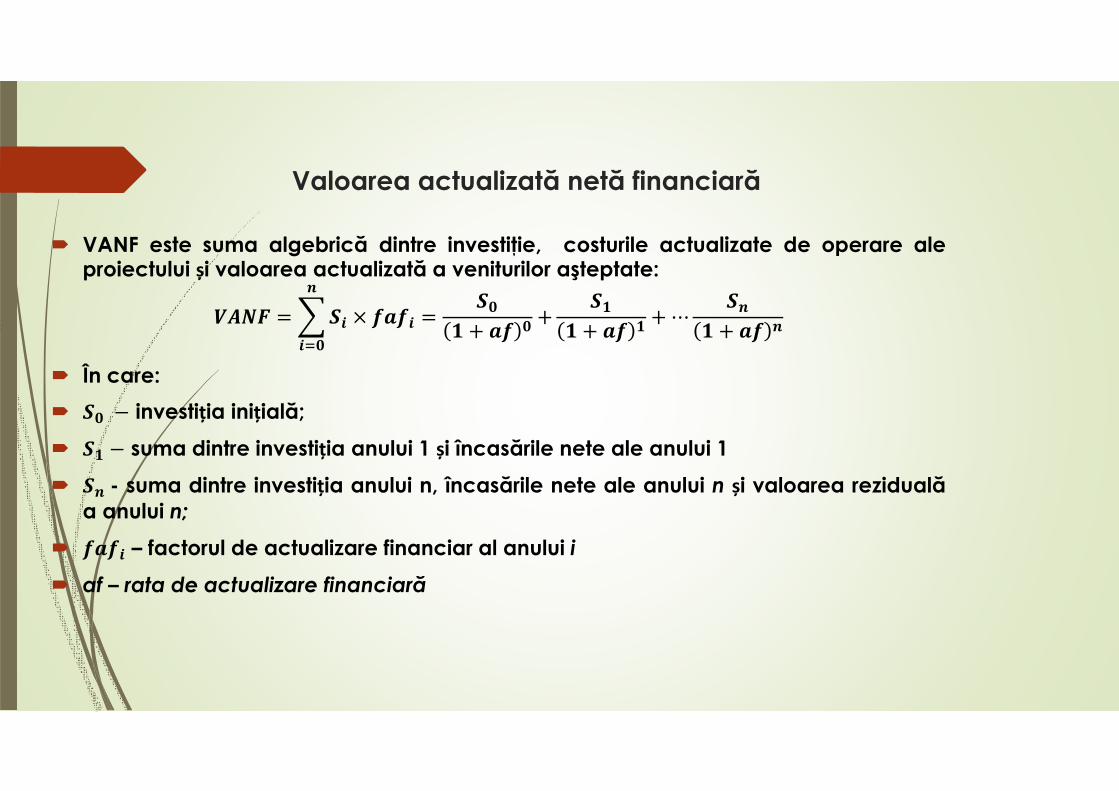

Valoarea actualizată netă financiară

VANF este suma algebrică dintre investiţie, costurile actualizate de operare aleproiectului și valoarea actualizată a veniturilor aşteptate:

⋯

În care: investiția inițială; suma dintre investiția anului 1 și încasările nete ale anului 1 - suma dintre investiția anului n, încasările nete ale anului n și valoarea reziduală

a anului n; – factorul de actualizare financiar al anului i af – rata de actualizare financiară

VANF Factorul de actualizare financiar depinde de rata de actualizare și se calculează astfel:

- Rata de actualizare exprimă costul de oportunitate al capitalului;- Pentru firmele private, costul capitalului este mai ridicat și este calculat ca o medie

ponderată a costului diferitelor surse de finanțare a investiției;

În proiectele europene, rata de actualizare financiară recomandată pentru calcululVANF este de 5%;

Rata internă de rentabilitate financiară

Rata internă de rentabilitate financiară (RIRF) este rentabilitateaspecifică a proiectului de investiții, respectiv rata de actualizarepentru care VANF este egală cu zero.

RIRF exprimă acel nivel minim al eficienței proiectului care asigurăstrict acoperirea costului capitalului (cerințele de remunerare ainvestitorilor).

În general, dacă RIR > rata de actualizare (costul capitalului)proiectul este eficient și asigură creșterea valorii firmei și a avuțieiacționarilor.

Dacă RIR < rata de actualizare proiectul nu este eficient, iarvaloarea firmei și avuția acționarilor scad dacă proiectul esterealizat.

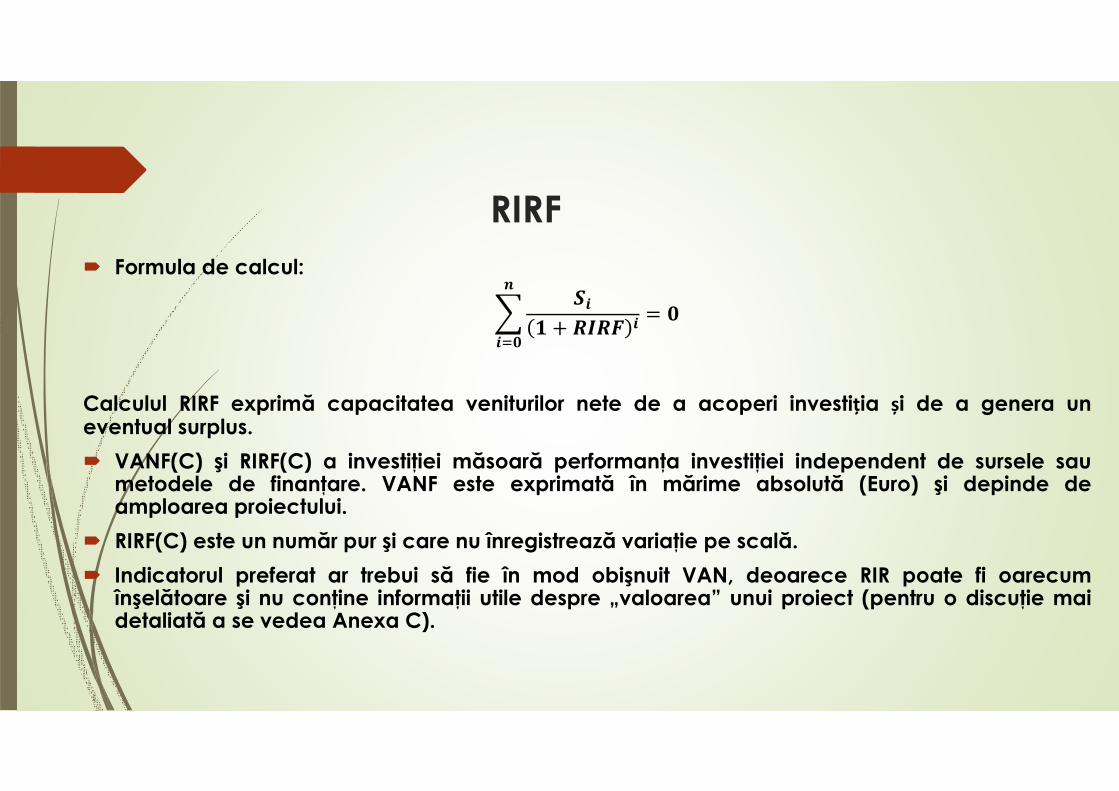

RIRF Formula de calcul:

Calculul RIRF exprimă capacitatea veniturilor nete de a acoperi investiția și de a genera uneventual surplus. VANF(C) şi RIRF(C) a investiţiei măsoară performanţa investiţiei independent de sursele sau

metodele de finanţare. VANF este exprimată în mărime absolută (Euro) şi depinde deamploarea proiectului.

RIRF(C) este un număr pur şi care nu înregistrează variaţie pe scală. Indicatorul preferat ar trebui să fie în mod obişnuit VAN, deoarece RIR poate fi oarecum

înşelătoare şi nu conţine informaţii utile despre „valoarea” unui proiect (pentru o discuţie maidetaliată a se vedea Anexa C).

În principal, evaluatorul utilizează RIRF(C) în scopul de a judecaperformanţele viitoare ale investiţiilor în comparaţie cu alte proiectesau cu o rată de rentabilitate de referinţă cerută.

De asemenea, acest calcul contribuie în luarea deciziei privindnecesitatea sprijinului financiar UE pentru proiect: în cazul în careRIRF(C) este mai mică decât rata de actualizare aplicată (sauVANF(C) este negativă), atunci veniturile generate nu vor acopericosturile şi proiectul necesită sprijin financiar UE.

Acesta se întâmplă deseori în cazul infrastructurilor publice, parţialdin cauza structurii tarifelor în aceste sectoare.

Aplicație Să se determine și interpreteze VANF(C) și RIRF (C)

pentru investiție. Rata de actualizare este de 5%indicatorul Anul 0 Anul 1 Anul 2 Anul 3 Anul 4 Anul 5

Venituri din exploatare 30.000 35.000 41.000 48.000 53.000

Cheltuieli de exploatare 18.000 19.000 24.000 25.000 32.000

Investiția în active imobilizate - 90.000 +5.000

Investiția în active circulante 8.000 8.000 8.000 8.000 8.000

Profit brut de exploatare

Profit net de exploatare

Amortizare

Cash flow exploatare

Cash flow actualizat

Valoarea actualizată netă

Sursele de finanțare a investiției

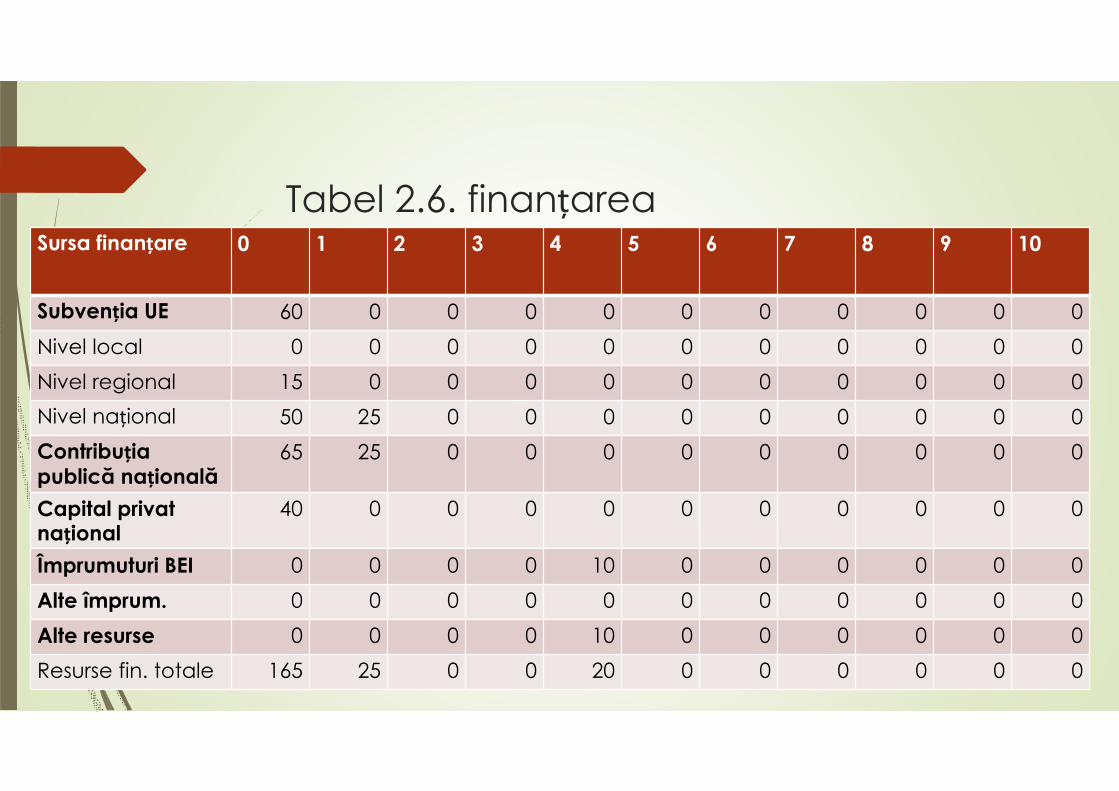

A patra etapă în analiza financiară este identificarea diferitelor surse definanţare în scopul de a calcula valoarea totală a resurselor financiare aleproiectului (Tabelul 2.6). În cadrul proiectelor co-finanţate de UE,principalele surse de finanţare sunt:

- asistenţa comunitară (subvenţie UE); - contribuţia publică naţională (granturi sau subvenţii de capital la

nivelul administraţiei centrale, regionale şi locale); - capital privat naţional (de exemplu, capital privat, în cadrul unui PPP, a

se vedea în continuare Focus şi Anexa G); - alte resurse (de exemplu, împrumuturi BEI, împrumuturi de la alţi

creditori). Pentru determinarea subvenţiei UE se va studia Anexa H.

Tabel 2.6. finanțarea proiectSursa finanțare 0 1 2 3 4 5 6 7 8 9 10

Subvenția UE 60 0 0 0 0 0 0 0 0 0 0Nivel local 0 0 0 0 0 0 0 0 0 0 0Nivel regional 15 0 0 0 0 0 0 0 0 0 0Nivel național 50 25 0 0 0 0 0 0 0 0 0Contribuția publică națională

65 25 0 0 0 0 0 0 0 0 0

Capital privatnațional

40 0 0 0 0 0 0 0 0 0 0

Împrumuturi BEI 0 0 0 0 10 0 0 0 0 0 0Alte împrum. 0 0 0 0 0 0 0 0 0 0 0Alte resurse 0 0 0 0 10 0 0 0 0 0 0Resurse fin. totale 165 25 0 0 20 0 0 0 0 0 0

Sustenabilitatea financiară

După ce au fost determinate costurile de investiţie, veniturile şicosturile de operare şi sursele de finanţare, este posibil şi util săfie determinată sustenabilitatea financiară a proiectului.

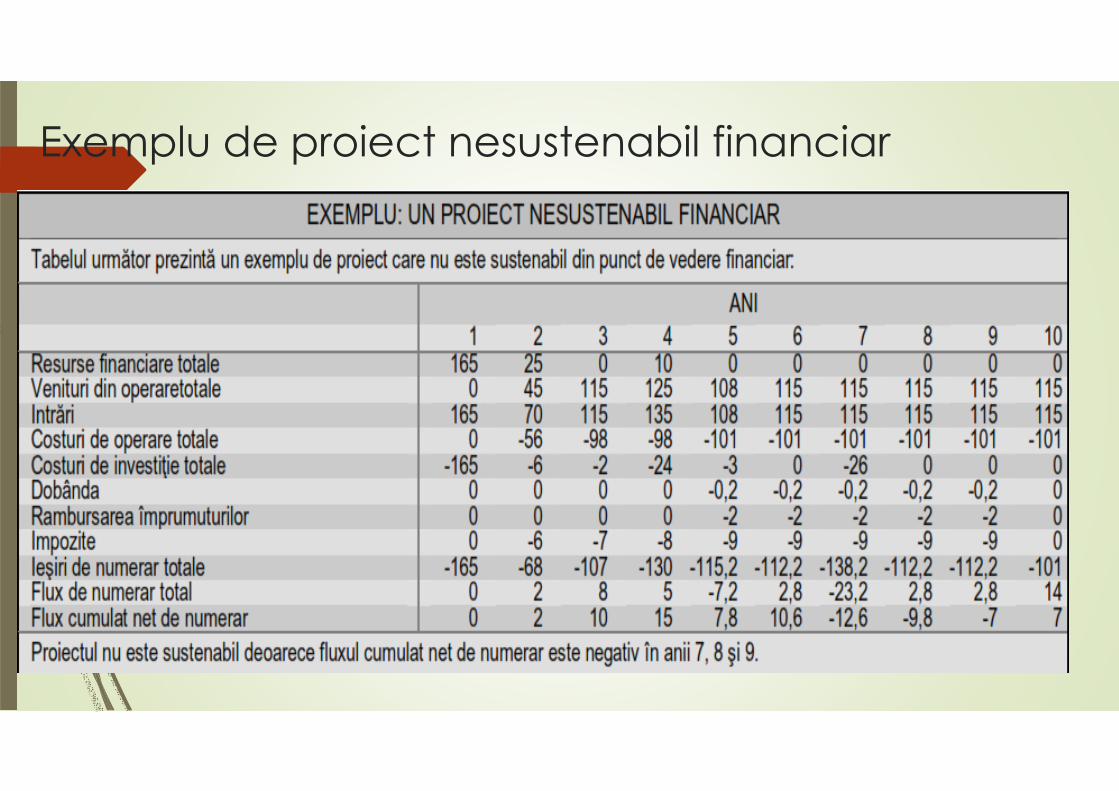

Un proiect este sustenabil din punct de vedere financiar atuncicând acesta nu implică riscul de a rămâne fără bani în viitor.

Problema esenţială este calendarul încasărilor şi al plăţilor.Promotorii proiectului trebuie să arate modul în care, înorizontul de timp al proiectului, sursele de finanţare (inclusivveniturile şi orice fel de transferuri bănești) vor acoperi înmod constant plăţile anuale.

Sustenabilitatea apare în cazul în care fluxul net cumulat alîncasărilor şi plăţilor este pozitiv pentru toţi anii luaţi înconsiderare.

Diferenţa dintre fluxurile de intrare şi cele de ieşire va arătadeficitul (a se vedea exemplul de mai jos) sau excedentul(Tabelul 2.7) ce urmează a se acumula în fiecare an.

Fluxurile de intrare includ: - orice venituri posibile din vânzarea de bunuri şi servicii; - încasările nete rezultate din gestionarea resurselor

financiare.

Dinamica fluxurilor de intrare se măsoară în raport cu fluxurile de ieşire.Acestea sunt legate de:

- costurile de investiţii, costurile de operare; - rambursarea împrumuturilor şi dobânzile plătite; - impozite; - alte plăţi (de exemplu, dividende, bonus de pensionare etc.).

Este important să se asigure că proiectul, chiar dacă beneficiază de co-finanţarea UE, nu riscă să fie în lipsă de lichidități.

Rata de rentabilitate, RIRF(C), poate indica faptul că investiţia nu va fiprofitabilă pe termen lung din punct de vedere financiar. În acest cazpromotorul ar trebui să specifice, dacă este cazul, resursele pe care se vabaza proiectul atunci când finanţarea UE încetează.

În cazul în care există deja o infrastructură, care este administrată de unoperator stabilit, poate apărea o întrebare în ceea ce priveştesustenabilitatea financiară globală a operatorului după finalizareaproiectului.

Această evaluare ar trebui să fie privită ca o problemă diferită şi maicuprinzătoare, care merge dincolo de ACB. În timp ce, în unele cazurispeciale, sustenabilitatea financiară a proiectelor „de sine stătătoare” arputea să nu fie uşor de dovedit, o evaluare a poziţiei financiare pe termenlung a unei localităţi, a unui operator de cale ferată, sau autoritateportuară etc., ar implica în mod clar o analiză suplimentară şi o auditare.

În mod normal este responsabilitatea statelor UE de a selecta beneficiariicare prezintă o bună situaţie financiară.

Sustenabilitatea financiară

În analiza proiectului, un tabel simplu, cum ar fi Tabelul 2.7 de maijos, va arăta că proiectul îşi acoperă costurile printr-o combinaţieadecvată a veniturilor şi capitalului financiar.

În cazul în care există preocupări speciale despre poziţiafinanciară de ansamblu a beneficiarului, acestea pot fi abordateseparat de către autorităţile de management şi ComisiaEuropeană.

Exemplu de proiect nesustenabil financiar

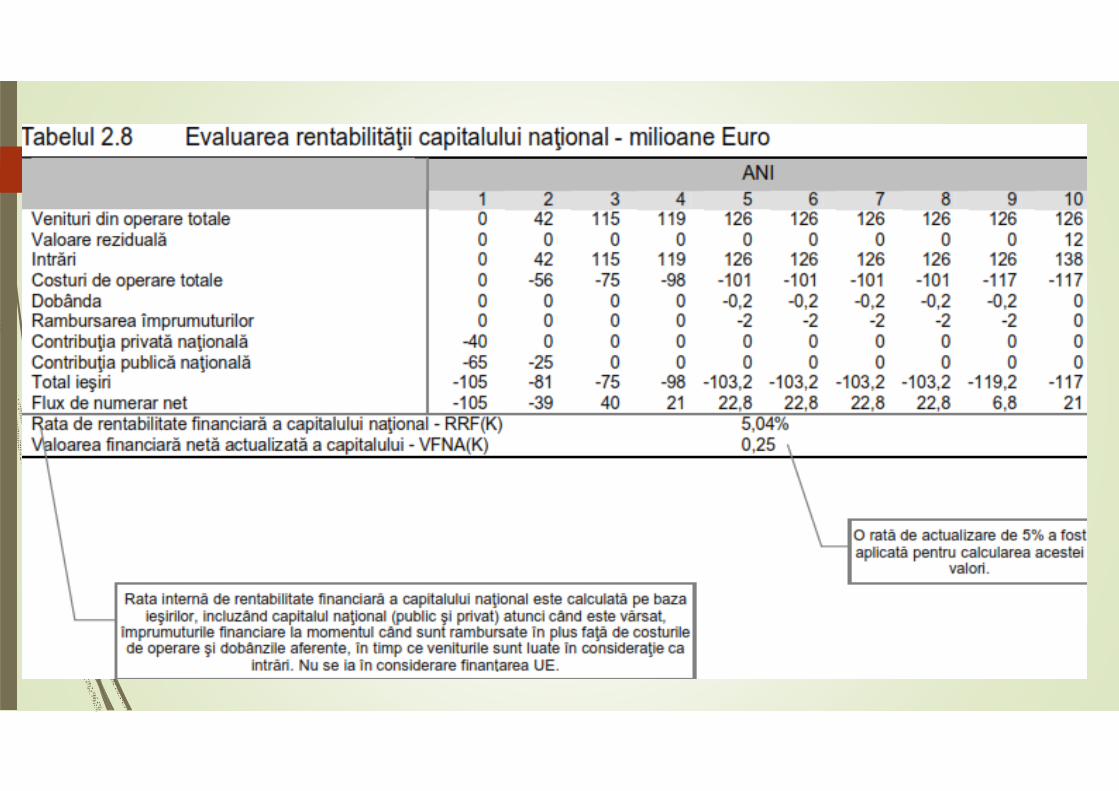

Rentabilitatea financiară a capitalului Ultimul pas este evaluarea rentabilităţii financiare a capitalului

(Tabelul 2.8). Obiectivul acestui calcul este de a observaperformanţa proiectului din perspectiva asistenţei acordate entităţilorpublice şi, eventual, private din statele membre.

În mod sigur, aceste entităţi se vor bucura de creşterea rentabilităţiinete a proiectului doar pentru că UE le acordă finanţare.

Cu alte cuvinte, pentru un cost de investiţie dat, beneficiarul(„proprietarul” proiectului) va trebui să angajeze mai puţin capitalîn proiect, deoarece contribuabilul UE acoperă o parte din costurileacestuia.

De fapt, justificarea subvenţiei UE în cadrul politicii de coeziune estecreşterea oportunităţilor de investiţii printr-o reducere a necesaruluide capital.

Rentabilitatea financiară a capitalului național

Pentru a lua în considerare acest efect trebuie să ne îndreptăm atențiaasupra fondurilor asigurate de beneficiar (după subvenţia UE), incluzândcontribuţia publică naţională, capitalul privat, dacă există, precum şirambursarea împrumuturilor şi plata dobânzilor către terţele părţifinanţatoare

Pentru a face acest lucru, vom crea un model de calcul unde ieşirile sunt:costurile de operare; contribuţia naţională de capital (public şi privat)pentru proiect; resursele financiare datorate terţilor în momentul în careacestea sunt rambursate; dobânzile aferente împrumuturilor.

Intrările sunt reprezentate de veniturile din operare (dacă există) şi valoareareziduală (incluzând toate activele şi pasivele de la finele proiectului).

Tabelul 2.8 se concentrează asupra surselor din fondurinaţionale, în timp ce tabelul 2.5 se concentrează pe costurilede investiţie totale, cu aceleaşi elemente reziduale.

Valoarea actualizată netă financiară a capitalului, VANF(K),este suma cash flow-urilor actualizate care sunt obţinute depromotorul proiectului ca urmare a implementării proiectuluide investiţie.

Rata de rentabilitate financiară a capitalului, RIRF(K), determinăeficiența investiției pentru beneficiarii naţionali (combinatpentru cei publici şi privaţi).

Când se calculează VANF(K) şi RIRF(K) sunt luate în considerare toate sursele definanţare, cu excepţia contribuţiei UE. Aceste resurse sunt evidențiate caieşiri (intrări pentru sustenabilitatea financiară) în loc de costuri de investiţie(aşa cum se face în calculul rtb. financiare a investiției RIRF(C)).

Chiar dacă RIRF(C) poate fi foarte scăzută, sau chiar negativă pentru investiţiilepublice (în special pentru anumite sectoare, cum ar fi sectorul apă), RIRF(K) vafi adesea pozitivă.

Rata financiară de actualizare standard utilizată de CE este de 5% în termenireali, şi rentabilitatea pentru beneficiar ar trebui, în principiu, să fie aliniată cuaceastă valoare de referinţă (a se vedea, de asemenea, Anexa C).

Când proiectul aşteaptă o RIRF(K) substanţial pozitivă, acest fapt arată că finanţarea UE ar aduceprofituri peste normal beneficiarilor naţionali.

În cadrul unui PPP, beneficiarii privaţi vor fi implicaţi în proiect.Din punctul lor de vedere, orice finanţare acordată, fie dinfonduri UE, fie din sectorul public naţional, ar trebui să fieignorată în calculul rentabilităţii capitalului propriu (Kp).

Exemplul de mai jos prezintă o modalitate simplă dedescifrare a rentabilităţii financiare pentru investitorii cucapital privat.

Recapitulare

Care este diferența dintre VANF(C) și VANF(K)? Putem accepta în România un proiect cu o RIRF de 3,5%, în condițiile

în care rata de actualizare financiară folosită este de 5%? Cum se calculează CF-ul unei investiții pentru proiecte în parteneriat

public privat? Dar pentru proiecte 100% publice? Cu ce semn se ia în calcul o investiție suplimentară în active

circulante din anul 3 de exploatare a unei investiții? Ce reprezintă valoarea reziduală?

Este asigurată sustenabilitatea financiară a unui proiect dacă cashflow-ul net al anului 6 este de +12.000.000 de lei iar cash flow-ul netcumulat la nivelul anului 5 este de -11.000.000 lei?

Dacă RIRF(K) este de 6,5% poate fi continuată analiza financiară aunui proiect public de investiții cu analiza economică în vedereafinanțării sale?

Dacă RIRF(C) este de 5,5% poate fi VANF(K) negativă? Dacă VANF(K) este +15.000 de lei poate fi RIRF(C) egală cu -2%? Dacă RIRF(C) este de 4% poate fi RIRF(K) egal cu 3%, dacă investiția

este finanțată 50% din capital național și 50% din contribuția UE? Cu ce semn se ia în calculul CF net anual o rambursare de credite

din anul 3 de exploatare a investiției?

Care este semnificația economică a unei rate de actualizarede 5% pe an?

Ce valoare are surplusul consumatorului în ipostaza: preț plătit6,3 lei pe litru, preț acceptat 5,2 lei, cantitatea cumpărată 60litri combustibil pe lună?

Ce valoare are surplusul producătorului dacă vinde 2 milioanede litri combustibil pe săptămână la un preț de 6,2 lei pe litrucu următoarele costuri: costuri cu materia primă pe litru: 1 leu,costuri cu salariile directe 1,2 lei; Amortizarea totală = 3milioane de lei

Care va fi valoarea reziduală a unei investiții care presupune oinvestiție totală de 130.000 de lei, formată dintr-un teren de 10.000 delei, o investiție netă în active circulante de 5.000 în anul 0 și de 7.000 înanul 1 de exploatare a investiției, un utilaj de 80.000 de lei amortizabilîn 10 ani și o clădire de 35.000 de lei, amortizabilă pe 35 de ani?

Care este elasticitatea cererii de migdale, dacă indicele prețurilor lamigdale a fost de 1,10, iar indicele cererii a fost de 1,03?

Care este productivitatea marginală rezultată de pe urma angajăriiunui număr de 10 muncitori suplimentari care generează un spor deproducție de 5.000.000 de lei pe an?

Cum se ia în calculul VANF o investiție suplimentară de 3 mil. lei dinanul 3 de exploatare a investiției?

Ce rată de actualizare trebuie luată în calculul VANF dacă unproiect este finanțat în următoarea structură:

- 1,5 milioane de lei aport propriu al acționarilor care pretind oremunerare de 12% pe an;- 3 milioane de lei printr-un credit bancar de investiții, cu o dobândăde 9% pe an;- 10 milioane de lei finanțare europeană, cu un cost de 1,5% pe an.

De ce nu trebuie utilizată analiza cost-beneficiu pentru proiectele deinvestiții cu valoare de până un milion de lei?