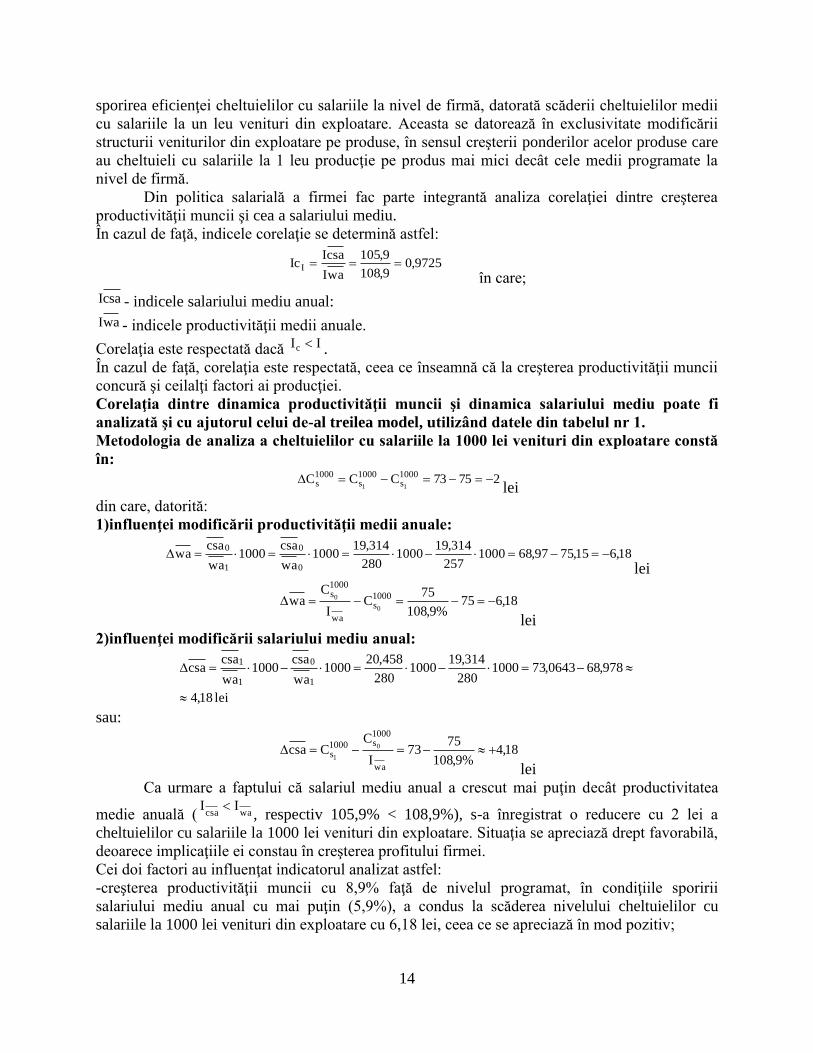

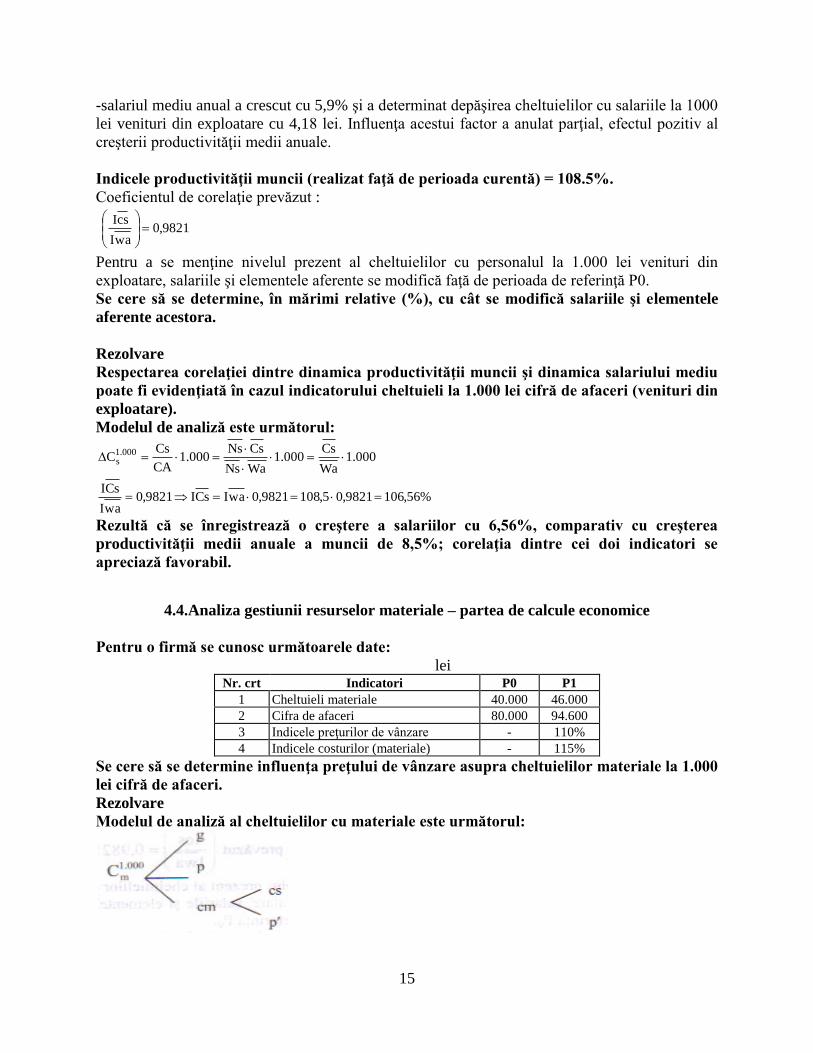

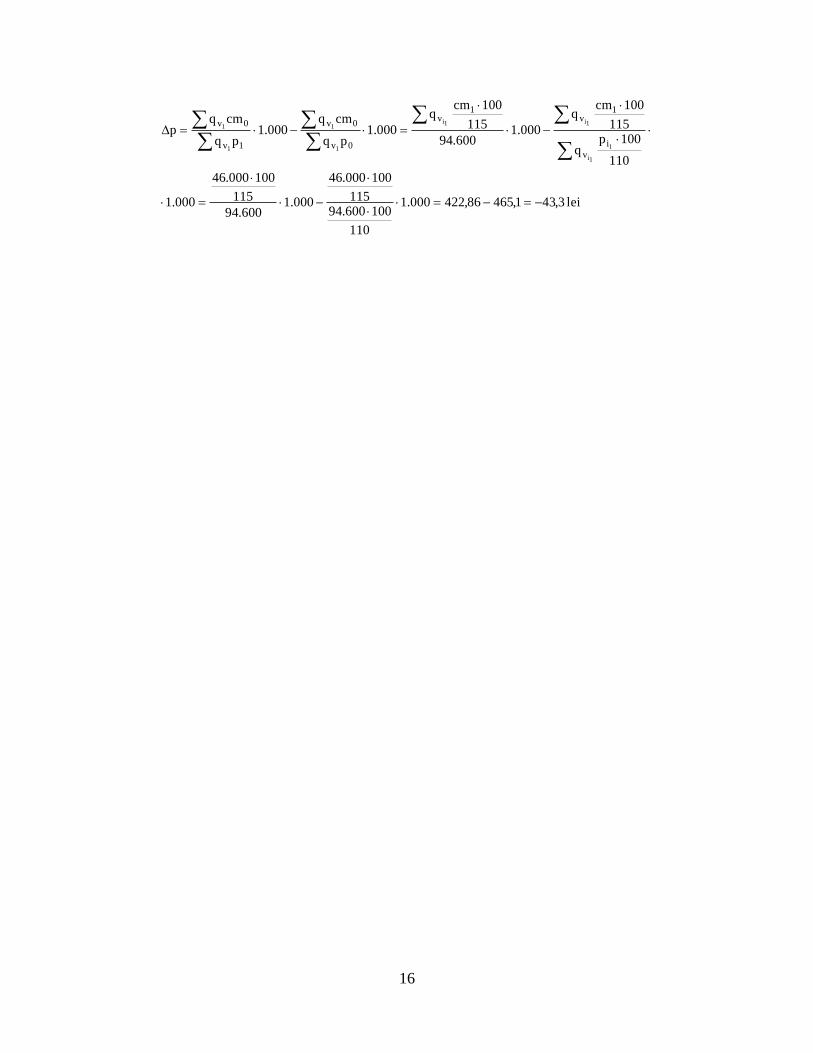

1 4.ANALIZA GESTIUNII RESURSELOR 4.1.Analiza gestiunii resurselor umane La nivel microeconomic, principalele probleme ale analizei gestiunii resurselor umane pot fi următoarele: • analiza dimensiunii şi a structurii resurselor umane; • analiza comportamentului resurselor umane; • analiza eficienţei utilizării resurselor umane; Analiza dimensiunii şi a structurii resurselor umane vizează latura cantitativă şi calitativă a încadrării firmelor cu personalul necesar, structura şi dimensiunea acestuia. Resursa umană aflată la dispoziţia unei firme poate fi caracterizată cu ajutorul următorilor indicatori: numărul de salariaţi, numărul de personal, numărul mediu de salariaţi, numărul mediu de personal şi numărul maxim admisibil de personal. Pe lângă dimensiunea cantitativă a resurselor umane, prezintă importanţă şi latura calitativă, reflectată prin gradul de calificare a salariaţilor. Indicatorii specifici analizei calitative a resurselor umane sunt: în care: Ni - numărul de muncitori pe fiecare categorie de calificare; Ki - categoria de calificare (1→7). în care: Vi - volumul lucrărilor pe categorii de complexitate; Ki - categoria de complexitate a lucrării (1→7). Compararea celor doi coeficienţi medii (al calificării şi al complexităţii lucrărilor executate) ne dă posibilitatea constatării modului de utilizare a resurselor umane din punctul de vedere al calificării, în sensul existenţei unei concordanţe depline (Km = Kt) sau a unor discordanţe: • reflectă faptul că muncitori de calificare inferioară execută lucrări de categorie superioară, ceea ce afectează calitatea produselor obţinute şi influenţează indirect valoarea produselor, profitul etc.; • reflectă faptul că muncitori cu un grad de calificare superioară execută lucrări de categorie inferioară, ceea ce denotă folosirea incompletă a resursei de muncă, cu consecinţe nefavorabile asupra costului şi profitului firmei. c)Coeficientul mediu de concordanţă ( c K ) reflectă concordanţa dintre categoria medie de calificare a muncitorilor şi categoria medie tarifară a lucrărilor. Se calculează conform următoarei relaţii: în care: Kci - coeficientul de concordanţă al categoriei „i” de lucrări;

Transcript

1

4.ANALIZA GESTIUNII RESURSELOR

4.1.Analiza gestiunii resurselor umane

La nivel microeconomic, principalele probleme ale analizei gestiunii resurselor umane pot fi

următoarele:

• analiza dimensiunii şi a structurii resurselor umane;

• analiza comportamentului resurselor umane;

• analiza eficienţei utilizării resurselor umane;

Analiza dimensiunii şi a structurii resurselor umane vizează latura cantitativă şi calitativă a

încadrării firmelor cu personalul necesar, structura şi dimensiunea acestuia.

Resursa umană aflată la dispoziţia unei firme poate fi caracterizată cu ajutorul următorilor

indicatori: numărul de salariaţi, numărul de personal, numărul mediu de salariaţi, numărul mediu de

personal şi numărul maxim admisibil de personal.

Pe lângă dimensiunea cantitativă a resurselor umane, prezintă importanţă şi latura calitativă,

reflectată prin gradul de calificare a salariaţilor.

Indicatorii specifici analizei calitative a resurselor umane sunt:

în care: Ni - numărul de muncitori pe fiecare categorie de calificare;

Ki - categoria de calificare (1→7).

în care: Vi - volumul lucrărilor pe categorii de complexitate;

Ki - categoria de complexitate a lucrării (1→7).

Compararea celor doi coeficienţi medii (al calificării şi al complexităţii lucrărilor executate) ne

dă posibilitatea constatării modului de utilizare a resurselor umane din punctul de vedere al calificării,

în sensul existenţei unei concordanţe depline (Km = Kt) sau a unor discordanţe:

• reflectă faptul că muncitori de calificare inferioară execută lucrări de categorie

superioară, ceea ce afectează calitatea produselor obţinute şi influenţează indirect valoarea produselor,

profitul etc.;

• reflectă faptul că muncitori cu un grad de calificare superioară execută lucrări de

categorie inferioară, ceea ce denotă folosirea incompletă a resursei de muncă, cu consecinţe nefavorabile

asupra costului şi profitului firmei.

c)Coeficientul mediu de concordanţă ( cK ) reflectă concordanţa dintre categoria medie de

calificare a muncitorilor şi categoria medie tarifară a lucrărilor. Se calculează conform următoarei relaţii:

în care: Kci - coeficientul de concordanţă al categoriei „i” de lucrări;

2

iV - volumul de lucrări executat de muncitori a căror categorie de încadrare corespunde

categoriei de complexitate a lucrărilor.

Conform Clasificărilor Activităţilor din Economia Naţională (CAEN), la nivelul economiei

naţionale, personalul firmelor se grupează în:

A) personal ocupat în activităţi industriale;

B) personal ocupat în activităţi neindustriale.

Odată clasificat într-una din cele două grupe, personalul se poate încadra într-o anumită ramură, în

funcţie de locul ocupat de firmă conform CAEN.

Procedeul care se utilizează în analiza economico-financiară a structurii resurselor umane constă în

ponderea fiecărei categorii de personal în totalul personalului (ratele de structură).

Analiza dinamicii personalului pe total şi pe categorii se realizează cu ajutorul abaterilor absolute

şi a indicilor cu bază fixă şi cu bază în lanţ. In scopul aprecierii corecte a evoluţiei personalului la nivelul

unei firme se impune corelarea indicelui numărului mediu de personal cu indicii indicatorilor de rezultate

ai firmei (cifra de afaceri, valoarea adăugată, producţia exerciţiului). Aceşti indicatori reflectă în mare

măsură dimensiunea cantitativă a personalului unei firme.

Analiza comportamentului resurselor umane vizează următoarele aspecte: analiza mobilităţii şi

stabilităţii personalului şi analiza utilizării timpului de muncă.

Circulaţia personalului reprezintă mişcarea personalului unei firme, în cursul unei perioade, atât

din punctul de vedere al intrărilor, cât şi al ieşirilor din cauze normale (transfer, boală, invaliditate, studii,

obligaţii cetăţeneşti, pensionare, deces).

Fluctuaţia personalului reprezintă un fenomen anormal, care se referă la ieşirile din firmă fără

aprobarea conducerii sau prin desfacerea contractului de muncă, ca urmare a încălcării prevederilor

contractului de muncă.

Pentru caracterizarea circulaţiei şi fluctuaţiei (mobilităţii) personalului se utilizează indicatori

specifici.

La nivelul firmei, utilizarea completă a timpului de muncă reprezintă o cale importantă de

creştere a performanţelor activităţii desfăşurate.

Informaţiile necesare analizei utilizării timpului de muncă sunt preluate din balanţa timpului de

muncă, document ce poate fi stabilit ca program intern de utilizare a timpului, atât în om-zile, cât şi în

om-ore şi din balanţa utilizării efective a timpului de muncă.

Scopul acestei analize este de a identifica rezervele de sporire a performanţelor firmei, printr-o

utilizare cât mai completă a timpului de muncă, precum şi stabilirea efectelor economice ale nerespectării

timpului de muncă asupra principalilor indicatori economico-financiari.

Indicatorii utilizaţi în cadrul balanţei timpului de muncă sunt: fondul de timp calendaristic (Ftc) şi

fondul de timp maxim disponibil (Ftmd).

Analiza statică şi dinamică a timpului de muncă se realizează cu ajutorul următorilor indicatori:

a)Gradul de programare a fondului de timp calendaristic (GFtc):

b)Gradul de utilizare a fondului de timp calendaristic (GFtc):

c)Gradul de utilizare a fondului de timp maxim disponibil (GuFtmd):

d)Gradul de neutilizare a fondului de timp maxim disponibil (Gnt):

3

e)Gradul de utilizare a duratei medii normale a zilei de lucru (mdu

G ):

în care: zd - durata medie efectivă a zilei de lucru.

Analiza în dinamică a indicatorilor care caracterizează timpul de muncă se efectuează cu ajutorul

abaterilor absolute şi a indicilor cu bază fixă şi cu bază în lanţ, calculaţi faţă de perioadele precedente sau

faţă de nivelul programat pe total şi pe categorii.

Utilizarea intensivă a resurselor umane reflectă de fapt eficienţa utilizării resurselor umane,

determinată cu ajutorul următorilor indicatori:

- productivitatea muncii;

- profitul pe salariat.

La nivelul firmei, analiza productivităţii muncii are următoarele obiective:

• caracterizarea generală a productivităţii muncii;

• analiza factorială a productivităţii muncii;

• analiza corelaţiei dintre productivitatea marginală şi productivitatea medie a muncii;

• analiza efectelor economico-financiare ale modificării productivităţii muncii.

Productivitatea muncii reflectă eficienţa cu care a fost cheltuită munca.

Din punctul de vedere al analizei prezintă interes indicatorii: productivitatea medie a muncii (fizică

sau valorică) şi productivitatea marginală a muncii.

Nivelul productivităţii medii a muncii se poate stabili pe baza mai multor indicatori economici, sub

forma unuia din următoarele rapoarte:

şi reprezintă cantitatea de bunuri sau valoarea bunurilor obţinute într-o unitate de timp sau de către un

salariat.

şi reprezintă cantitatea de timp consumată pentru obţinerea unui bun, executarea unei lucrări sau prestarea

unui serviciu.

Productivitatea medie a muncii se poate calcula având la bază indicatorii economici exprimaţi în

unităţi fizice (bucăţi, tone, metri etc.) sau utilizând indicatori economici exprimaţi valoric (producţia

exerciţiului, producţia obţinută destinată livrării, valoarea adăugată, cifra de afaceri, veniturile din

exploatare). In funcţie de varianta folosită, se poate determina:

- productivitatea fizică medie a muncii;

- productivitatea valorică medie a muncii;

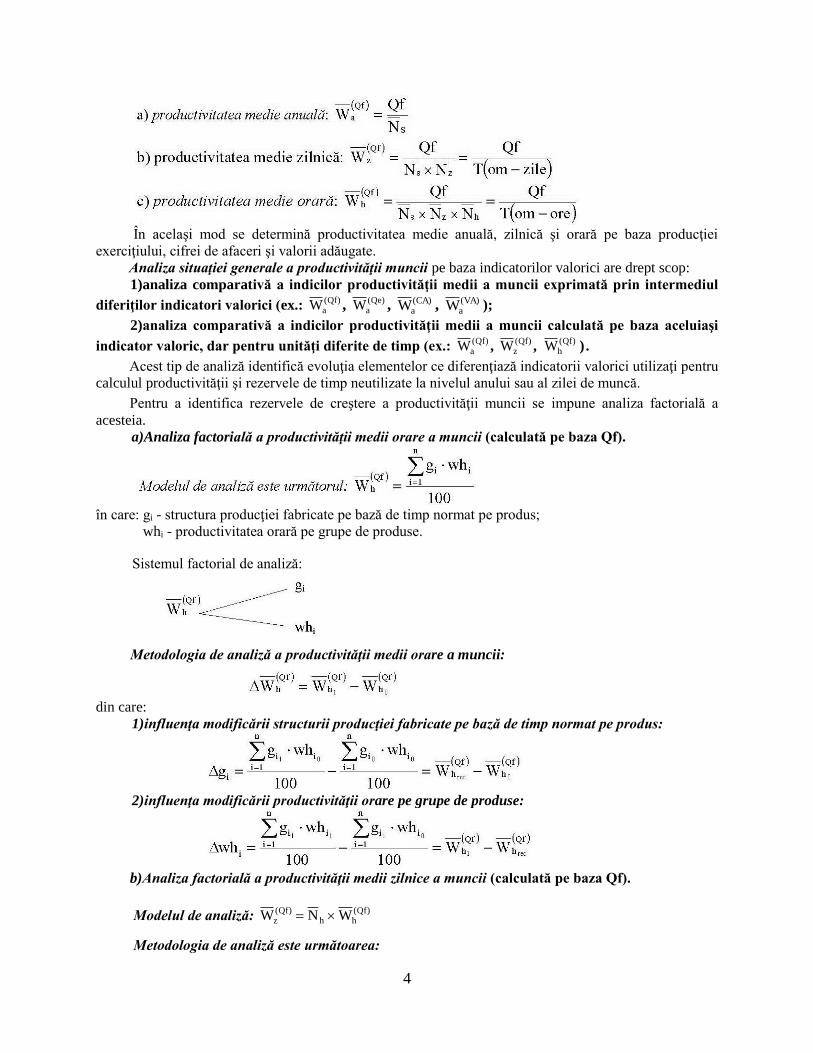

Productivitatea medie a muncii se poate calcula la nivelul anului (productivitatea medie anuală -

aW ), la nivelul zilei de muncă (productivitatea medie zilnică - zW ), sau al orei de muncă (productivitatea

medie orară - hW ).

De exemplu, productivitatea medie a muncii calculată pe baza producţiei obţinute destinate

vânzării poate fi:

4

În acelaşi mod se determină productivitatea medie anuală, zilnică şi orară pe baza producţiei

exerciţiului, cifrei de afaceri şi valorii adăugate.

Analiza situaţiei generale a productivităţii muncii pe baza indicatorilor valorici are drept scop:

1)analiza comparativă a indicilor productivităţii medii a muncii exprimată prin intermediul