„Contabilitatea este una din sublimele creaţii ale spiritului omenesc,

pe care fiecare bun gospodar ar trebui s-o folosească

în gospodărirea sa” - Heinrich Goethe

Introducere

Contabilitatea s-a născut odată cu apariţia economiei de subzistenţă, când omenirea a simţit

nevoia de a-şi gestiona cât mai bine resursele din acele vremuri. Lucrurile au evoluat, de la

simple desene şi socoteli din peşterile rupestre la un întreg sistem informaţional care identifică,

măsoară, gestionează şi controlează totalitatea elementelor patrimoniale. În condiţiile în care

mediul economic este dinamic şi agresiv, iar fenomenele economice iau amploare pe zi ce trece,

contabilitatea devine o ştiinţă fără hotare.

În ţara noastră, reglementările şi metodologiile contabile urmăresc organizarea unui sistem

bazat pe reguli, principii şi politici contabile care să asigure reflectarea fidelă a realităţii

economice. Normele contabile se ghidează după planurile contabile vest-europene, în special cel

francez şi se bazează pe folosirea unui sistem dualist, care presupune organizarea contabilităţii

financiare şi de gestiune printr-o abordare dualistă a conturilor.

Privită ca o artă a stăpânirii afacerilor, contabilitatea este un instrument de gestiune a

patrimoniului şi are ca scop sistematizarea, prelucrarea, prezentarea şi furnizarea informaţiilor

financiar-contabile diferiţilor utilizatori interni şi externi. Obiectivul principal al contabilităţii

este de a reflecta şi controla existenţa şi mişcarea bunurilor economice, a creanţelor şi datoriilor

pe care le are o entitate economică. Astfel, contabilitatea asigură cunoaşterea evenimentelor

trecute şi prezente, însă se pot realiza şi estimări ale evoluţiei viitoare a diferitelor fenomene

economice.

Contabilitatea trebuie astfel organizată încât să asigure înglobarea tuturor fenomenelor

economice într-o manieră care să se identifice şi să corespundă cerinţelor actuale: mediul

economic fluctuant, integrarea României la Uniunea Europeană, libera circulaţie a bunurilor şi a

banilor, posibilitatea folosirii resurselor şi a fondurilor comunitare etc.

Desfăşurarea unei activităţi economice presupune existenţa unei baze materiale bine pregătită

pentru a asigura eficienţa şi viabilitatea entităţii. Este vorba de bunurile tangibile sau imobilizări

corporale, cum sunt cunoscute în limbajul contabil, care asigură desfăşurarea activităţii unei

unităţi patrimoniale, fără a se epuiza de la prima utilizare.

Prin urmare, prezenta lucrare îşi propune să trateze tema “Contabilitatea imobilizărilor

corporale” pentru înţelegerea şi aprofundarea tuturor problemelor legate de acest subiect. Se vor

urmări principalele aspecte printr-o abordare teoretică, dar şi practică efectuată la S.C. GIP EST

S.R.L. Iaşi.

3

Capitolul 1. Consideraţii generale privind imobilizările corporale

Pentru desfăşurarea activităţii de exploatare, entităţile investesc capitalul disponibil în active

imobilizate. Acestea sunt bunuri şi valori deţinute de o entitate pe o perioadă mai mare de un an

şi se caracterizează prin faptul că participă la mai multe cicluri de exploatare, nu se consumă de

la prima lor utilizare, îşi păstrează forma fizică iniţială, nu sunt destinate vânzării şi, în mod

treptat, îşi transmit valoarea lor în bunurile, lucrările şi serviciile la a căror producere au

contribuit.1

Activele imobilizate se grupează în funcţie de utilizarea şi forma lor concretă de prezentare în:

imobilizări necorporale, imobilizări corporale şi imobilizări financiare.

2.2 Definirea şi structura imobilizărilor corporale

Potrivit pct. 92 din cadrul titlului 8.2.3 din Ordinului Ministerului Finanţelor Publice

3055/2009, actualizat în 2011, pentru aprobarea Reglementărilor contabile conforme cu

directivele europene, imobilizările corporale, denumite şi active corporale, pot fi definite ca

fiind acele active care îndeplinesc cumulativ următoarele condiţii2:

a) sunt deţinute de o entitate pentru a fi utilizate în producţia de bunuri sau prestarea de

servicii, în scopuri administrative sau pentru a fi închiriate terţilor;

b) sunt utilizate pe o perioadă mai mare de un an.

Conform legislaţiei în vigoare, din definiţia imobilizărilor corporale rezultă următoarele:

a) Imobilizările corporale trebuie să fie în primul rând active, acestea din urmă fiind

definite în Cadrul General şi în IAS 1 „Prezentarea situaţiilor financiare” ca „resurse controlate

de întreprindere ca rezultat al unor evenimente trecute şi de pe urma cărora întreprinderea

estimează că va obţine beneficii”. Pe lângă aceste consideraţii, imobilizările corporale sunt

bunuri fizice sau tangibile „deţinute de o entitate”3.

b) Legislaţia românească prevede faptul că imobilizările corporale sunt utilizate de o

întreprindere pe o perioadă mai mare de un an, ce coincide cu durata unui exerciţiu financiar-

contabil. Normele româneşti în vigoare, structurează imobilizările corporale în: terenuri şi

construcţii; instalaţii tehnice şi maşini; alte instalaţii, utilaje şi mobilier; avansuri şi imobilizări

corporale în curs de execuţie4.

1 Paraschivescu, M.D., Păvăloaia, W., Toma, C., Ţugui, Al., Istrate, C., Contabilitate şi analiză financiară, Editura

Neuron, Focşani, 1994, p. 89 2 *** OMFP nr. 3055/29.10.2009 pentru aprobarea Reglementărilor contabile conforme cu directivele europene,

publicat în Monitorul Oficial al României, Partea I, Nr. 766 bis din 10 noiembrie 2009 3 Toma, M., Ghid pentru înţelegerea şi aplicarea IAS 16 „Imobilizări corporale”, Editura CECCAR, Bucureşti,

2003, p. 20 4 *** OMFP nr. 3055/29.10.2009 pentru aprobarea Reglementărilor contabile conforme cu directivele europene,

publicat în Monitorul Oficial al României, Partea I, Nr. 766 bis din 10 noiembrie 2009, pct. 93, alin. 1

4

Această clasificare a Reglementărilor contabile conforme cu directivele europene (aprobate

prin Ordinul Ministrului Finanţelor Publice nr. 3055/2009) nu conţine şi denumirea de „mijloc

fix” însă, tradiţia contabilă românească include în această categorie construcţiile, instalaţiile

tehnice şi maşini, alte instalaţii tehnice, utilaje şi mobilier.

Pentru a determina în orice moment starea şi mişcarea mijloacelor fixe se ţine evidenţa

corectă a acestora, realizând o clasificare după criterii economice şi tehnologice care să

corespundă necesităţilor întreprinderii5.

a) După apartenenţa lor, mijloacele fixe se împart în:

Mijloace fixe proprii – sunt înscrise în conturile din bilanţ;

Mijloace fixe aflate în folosinţă temporară- sunt primite prin concesiune, închiriere,

locaţie de gestiune şi reflectate prin conturile din afara bilanţului.

b) În funcţie de domeniul în care sunt utilizate:

Mijloace fixe productive-sunt utilizate în activitatea de exploatare sau de bază;

Mijloace fixe folosite în alte activităţi-cum ar fi acţiuni sociale, culturale etc.

c) Din punct de vedere al naturii şi particularităţilor tehnico-constructive:

Construcţiile;

Instalaţiile tehnice, mijloacele de transport, animalele şi plantaţiile;

Mobilierul, aparatura de birotică, echipamentele de protecţie a valorilor umane şi

materiale şi ale active corporale.

Din categoria imobilizărilor corporale, nu fac parte: aparatele, motoarele, instrumentele şi

dispozitivele speciale care se folosesc la fabricarea unor produse în serie sau a unor comenzi,

sculele, piesele şi subansamblurile destinate înlocuirii celor uzate, construcţiile şi instalaţiile

provizorii; echipamentele de protecţie şi de lucru; animalele care nu au îndeplinit toate criteriile

pentru a fi trecute la animale adulte, păsările şi coloniile de albine, animalele puse la îngrăşat,

pădurile, prototipurile, atâta timp cât sunt folosite la fabricarea producţiei de serie, inclusiv seria

zero.6

În cazul în care imobilizările corporale sunt deţinute în baza unui contract de leasing, acestea

se evidenţiază în contabilitate în funcţie de natura contractului de leasing, stabilită potrivit legii,

ţinând seama de cerinţele principiului prevalenţei economicului asupa juridicului7.

5 Toma, C., Managementul contabilităţii financiare, Editura Tipo Moldova, Iaşi, 2012, p. 300

6 Dumitrean, E., Contabilitate financiară, Editura Sedcom Libris, Iaşi, 2008, p. 133

7 Principiul prevalenţei asupra juridicului precizează faptul că prezentarea valorilor din cadrul elementelor din bilanţ

şi din contul de profit şi pierdere se face ţinând seama de fondul economic al tranzacţiei sau al operaţiunii raportate,

şi nu numai de forma juridică a acestora.

5

2.3 Recunoaşterea şi evaluarea imobilizărilor corporale

Imobilizările corporale sunt recunoscute ca activ atunci când întreprinderea poate obţine

beneficii viitoare în urma folosirii acelui activ iar costul acestuia poate fi evaluat în mod

credibil.8

Prin asocierea acestui principiu fundamental al recunoaşterii cu definiţia imobilizărilor

corporale reiese faptul că un bun poate fi recunoscut ca o imobilizare corporală dacă respectă

următoarele condiţii:

folosirea bunului de către întreprindere să genereze beneficii viitoare;

costul bunului să fie evaluat în mod credibil;

posibilitatea bunului să fie utilizat pe parcursul mai multor perioade;

bunul să fie utilizat de către întreprindere în producţia de bunuri sau prestarea unor

servicii, pentru a fi închiriat terţilor sau pentru a fi folosit în scopuri administrative.

Beneficiile economice viitoare reprezintă estimările entităţii cu privire la capacitatea

imobilizării corporale de a genera fluxuri de numerar sau echivalente de numerar către entitate.

Această capacitate a bunurilor corporale se regăseşte, în general, în activitatea de exploatare a

entităţii.

Recunoşterea imobilizărilor corporale ridică câteva probleme în luarea deciziilor cu privire la

identificarea unei cheltuieli ca un activ sau ca o cheltuială, fapt ce poate influenţa rezultatele

reportate de întreprindere, având în vedere faptul că imobilizările corporale reprezintă o parte

semnificativă din activele întreprinderii.

Exprimarea în unităţi monetare a unor elemente patrimoniale recunoscute în contabilitate este

denumită sub forma unei evaluări. Această acţiune de apreciere a valorii unei structuri

patrimoniale se realizează în mod diferit, în funcţie de elementul la care face referire şi de

momentul în care se efectuează.

Directiva a IV-a europeană şi Standardele Internaţionale de Contabilitate şi implicit legislaţia

contabilă românească prevede trei momente principale în care se realizează operaţiuni de

evaluare: la intrarea în entitate; la data inventarierii şi în momentul încheierii exerciţiului

financiar şi în momentul ieşirii din întreprindere.

La data intrării în entitate, „bunurile se evaluează şi se înregistrează în contabilitate la

valoarea de intrare9”, care poate îmbraca diverse forme:

a) Costul de achiziţie, folosit la evaluarea imobilizărilor corporale procurate cu titlu oneros,

cuprinde următoarele elemente: preţul de achiziţie sau cumpărare, cheltuielile de transport, alte

8 Toma, M., Op. cit., p. 31.

9 *** OMFP nr. 3055/29.10.2009 pentru aprobarea Reglementărilor contabile conforme cu directivele europene,

publicat în Monitorul Oficial al României Partea I, Nr. 766 bis din 10 noiembrie 2009, pct. 50

6

cheltuieli accesorii directe pentru punerea în stare de funcţiune a bunului respectiv, taxele şi

impozitele nedeductibile şi reducerile comerciale primite, care se concretizează printr-o

diminuare a costului de achiziţie.

b) Costul de producţie al imobilizărilor corporale rezultate în urma procesului de fabricaţie

al unităţii, este format din cheltuieli cu materiile prime şi materialele necesare producţiei, costuri

cu salariile personalului direct productiv, precum şi alte contribuţii aferente acestora, cheltuieli

cu livrarea, instalarea şi montarea bunului corporal şi cota-parte din cheltuielile indirecte

ocazionate de procesul de producţie.

c) Valoarea actuală este luată în considerare pentru imobilizările primite cu titlu gratuit şi

se estimează în funcţie de valoarea bunului pe piaţă, starea şi utilitatea acestuia.

d) Valoarea de aport pentru bunurile ce reprezintă aport la capital social, stabilită în urma

evaluării efectuate potrivit legii, în funcţie de preţul pieţei, utilitatea, starea şi amplasarea

acestora.

Cheltuielile ulterioare sunt realizate de entitate odată cu intrarea şi utilizarea imobilizărilor

corporale şi trebuie recunoscute drept cheltuieli ale perioadei. În funcţie de influenţa acestor

cheltuieli asupra potenţialului iniţial al imoblizărilor, identificăm următoarele categorii de

cheltuieli:

cheltuieli efectuate pentru modernizarea imobilizărilor corporale;

cheltuieli cu întreţinerea şi reparaţiile.

În conformitate cu IAS 16 „Imobilizări corporale”, cheltuielile efectuate pentru modernizarea

imobilizărilor corporale sunt recunoscute ca o componentă a valorii de intrare, dacă, după

efectuarea lor, a rezultat o creştere a performanţei iniţiale a activului respectiv. Acestea sunt

considerate cheltuieli ulterioare şi au ca efect obţinerea unor beneficii economice viitoare fie prin

creşterea veniturilor, fie prin reducerea cheltuielilor de întreţinere şi funcţionare. Cheltuilile din a

doua categorie sunt efectuate pentru a menţine sau a redobândi nivelul de performanţă iniţial.

Cheltuielile cu întreţinerea şi reparaţiile sunt considerate cheltuieli ale perioadei curente şi sunt

imputate rezultatului exerciţiului10

.

Inventarierea este momentul în care activele unei întreprinderi sunt măsurate şi exprimate atât

în unităţi monetare, cât şi în unităţi de măsură fizice.

Imobilizările corporale se evaluează în momentul inventarierii la valoarea de inventar

stabilită în funcţie de preţul pieţei, starea şi utilitatea bunului. Regularizarea valorii imobilizărilor

corporale şi aducerea lor la nivelul valorii de inventar se realizează, în funcţie de tipul de

depreciere existentă, fie prin înregistrarea unei amortizări suplimentare, în cazul unei deprecieri

10

Toma, M., Op. cit., p. 45

7

ireversibile, fie prin constituirea sau suplimentarea ajustărilor pentru depreciere, în cazul unei

deprecieri reversibile a acestora.

În cazul imobilizărilor corporale amortizabile, se calculează o valoarea contabilă, prin

deducerea din valoarea contabilă de intrare amortizarea calculată şi înregistrată până în acel

moment. În momentul inventarierii, valoarea contabilă este pusă de acord cu rezultatele

inventarierii11

.

Momentul închiderii exerciţiului financiar, este, din punct de vedere contabil, momentul

întocmirii bilanţului contabil, ca document contabil de sinteză. Imobilizările corporale sunt

înscrise în bilanţ la valoarea de intrare, fără a lua în considerare ajustările cumulate de valoare.

La data ieşirii din entitate, imobilizările corporale se evaluează şi se scad din gestiune la

valoarea lor de intrare sau valoarea la care sunt înregistrate în contabilitate. În acest caz, există

două situaţii când imobilizarea a fost sau nu complet amortizată.

Atunci când un bun este complet amortizat şi deci, valoarea unei imobilizări a fost complet

suportată de cheltuieli, valoarea contabilă a activului este egală cu amortizarea aferentă.

În cazul în care imobilizarea este incomplet amortizată, se impune suportarea pe cheltuieli a

valorii rămase neamortizate. Astfel, amortizarea înregistrată plus cheltuiala devine egală cu

valoarea netă contabilă, reprezentând valoarea de ieşire a respectivei imobilizări.

2.4 Reevaluarea imobilizărilor corporale

Legea Contabilităţii nr. 82/1991, republicată, precizează că „reevaluarea imobilizărilor

corporale se face la valoarea justă, în conformitate cu prevederile reglementărilor contabile

aplicabile”12

. Astfel spus, reevaluarea reprezintă modalitatea prin care valoarea netă contabilă

este înlocuită cu valoarea justă, ţinând seama de inflaţie, starea bunului, utilitatea acestuia şi de

preţul pieţei. Reevaluarea imobilizărilor corporale se efectuează la sfârşitul exerciţiului financiar

de către profesionişti cu calificare în domeniul evaluărilor, membri ai unui organism profesional

în domeniu. La întocmirea situaţiilor financiare, reevaluarea imobilizărilor corporale trebuie

prezentată în notele explicative, precizând elementele supuse reevaluării, metoda folosită precum

şi elementul din contul de profit şi pierdere care a fost afectat. Aceste reevaluări trebuie realizate

în mod consecvent, astfel încât să nu existe diferenţe semnificative între valoarea contabilă şi

valoarea justă la data bilanţului13

.

11

*** OMFP nr. 3055/29.10.2009 pentru aprobarea Reglementărilor contabile conforme cu directivele europene,

publicat în Monitorul Oficial al României, Partea I, Nr. 766 bis din 10 noiembrie 2009, pct. 69 12

*** Legea contabilitatii nr. 82/1991, republicată în Monitorul Oficial al României, Partea I, nr. 454/18.06.2008,

Capitolul I „Dispoziţii generale”, art. 8, pct. (2) 13

*** OMFP nr. 3055/29.10.2009 pentru aprobarea Reglementărilor contabile conforme cu directivele europene,

publicat în Monitorul Oficial al României Partea I, Nr. 766 bis din 10 noiembrie 2009, part. 8.2.5.1

8

Amortizarea aferentă imobilizărilor corporale reevaluate se înregistrează în contabilitate

începând cu anul următor celui pentru care s-a efectuat reevaluarea, existând astfel două

modalităţi de reevaluare a imobilizărilor corporale:

metoda valorii brute care presupune reevaluarea imobilizărilor corporale la valoarea

brută cumulată cu amortizarea înregistrată până în acel moment;

metoda valorii nete ce exclude din valoarea contabilă brută amortizarea cumulată şi

ajustările pentru depreciere.

Elementele care sunt cuprinse în aceeaşi grupă de imobilizări trebuie sa fie reevaluate

simultan pentru a se evita reevaluarea selectivă şi raportarea în situaţiile financiare anuale a unor

valori care sunt o combinaţie de costuri şi valori calculate în momente diferite.

Diferenţa din reevaluarea imobilizărilor corporale dintre valoarea activului rezultată în urma

reevaluării şi costul istoric trebuie trecută în contul 105 „Rezerve din reevaluare”.

Plusul rezultat din compararea valorii juste cu valoarea contabilă netă este recunoscut ca o

majorare a rezervei din reevaluare. Surplusul din reevaluare este capitalizat prin transferul direct

la rezerve sau ca un venit care să compenseze cheltuiala cu descreşterea recunoscută anterior la

acea imobilizare corporală.

În cazul în care rezultatul reevaluării reprezintă o reducere a valorii contabile nete, aceasta se

se tratează ca o cheltuială cu toată valoarea deprecierii, în cazul în care rezerva din reevaluare nu

cuprinde sume referitoare la acea imobilizare sau se consideră a fi o diminuare a rezervei din

reevaluare cu minimul dintre valoarea rezervei şi valoarea descreşterii, diferenţa rezultată fiind

înregistrată ca o cheltuială.

2.5 Noţiuni generale privind deprecierea imobilizărilor corporale

Imobilizările corporale, cu excepţia terenurilor, sunt supuse unui proces de depreciere ce

poate avea drept consecinţă pierderea de valoare, în timp, treptat, a valorii economice şi de

utilitate. Această pierdere de valoare reprezintă, în termeni contabili, ajustări de valoare a

imobilizărilor care au suferit anumite modificări determinate de cauze precum:

uzura naturală şi/sau uzura anormală ce provine din diferite cauze;

ineficienţa activităţii de reparaţii şi întreţinere;

cauze naturale (cutremure, inundaţii etc.);

cauze externe (incendii, explozii etc.);

apariţia unor imobilizări corporale mai performante din punct de vedere tehnic,

tehnologic, al performanţelor etc.

9

2.5.1 Amortizarea imobilizărilor corporale. Regimuri de amortizare

Amortizarea, conform IAS 16 „Imobilizări corporale”, reprezintă „alocarea sistematică a

valorii amortizabile a unui activ asupra duratei sale de viaţă utilă”14

.

Din perspectiva contabilă, amortizarea reprezintă diminuarea valorii de intrare a unui activ

imobilizat, ca urmare a deprecierii, determinată de diferite cauze cum ar fi: utilizarea bunului de

către întreprindere într-o anumită perioadă de timp, influenţa factorilor naturali, progresul tehnic

etc.

Din punct de vedere financiar, amortizarea reprezintă o sursă de autofinanţare a capitalului

imobilizat, fiind componenta principală a capacităţii de autofinanţare15

.

La determinarea amortizării, ca expresie a deprecierii reversibile, entitatea trebuie să deţină

suficiente informaţii cu privire la valoarea amortizabilă, durata de viaţă utilă şi regimurile de

amortizare.

Valoarea amortizabilă este reprezentată de costul activului sau o valoare substituită costului

în situaţiile financiare, din care s-a scăzut valoarea reziduală. Costul activului imobilizat este

egal cu suma achitată în numerar sau echivalente de numerar, sau valoarea justă a

contraprestaţiilor efecuate pentru intrarea la data achiziţiei sau a construcţiei acesteia.

Durata de utilizare economică reprezintă perioada pe parcursul căreia întreprinderea

preconizează că va utiliza activul respeciv şi se stabileşte prin documentaţia tehnică a bunului,

existând posibilitatea revizuirii perioadei de timp printr-o expertiză tehnică.

Conform pct. 110 alin. (1) şi (2) din Ordinul Ministrului Finanţelor Publice nr. 3055/2009

amortizarea se determină prin aplicarea cotelor de amortizare asupra valorii de intrare a

imobilizărilor corporale şi se calculează începând cu luna următoare punerii în funcţiune şi până

la recuperarea integrală a valorii lor de intrare.

Cu alte cuvinte, la determinarea amortizării se iau în calcul două componente:

a) valoarea de intrare a mijlocului fix sau valoarea amortizabilă;

b) durata normală de funcţionare se stabileşte după prevederile Catalogului privind

clasificarea şi duratele normale de funcţionare a mijloacelor fixe şi reprezintă, de fapt, durata de

utilizare a mijloacelor fixe prin care se recuperează pe calea amortizării valoarea de intrare a

acestora.16

14

Toma, M., Op. cit., p. 61 15

Dumitrean, E., Op. cit., p. 147 16

*** Hotărârea Guvernului nr. 2139/2004 - Catalogul privind clasificarea şi duratele normale de funcţionare a

mijloacelor fixe, cu modificările şi completările ulterioare, publicată în Monitorul Oficial al României, Partea I, Nr.

46 din 13 ianuarie 2005, Anexa 1, Partea I „Dispoziţii generale”

10

Conform Codului Fiscal al României, mijlocul fix amortizabil este orice imobilizare

corporală care îndeplineşte cumulativ următoarele condiţii17

:

a) este deţinut de entitate pentru a fi utilizat în producţia, livrarea de bunuri sau în

prestarea de servicii, pentru a fi închiriate terţilor sau în scopuri administrative;

b) la data intrării în entitate, are o valoarea fiscală mai mare decât limita stabilită prin

hotărâre a Guvernului18

;

c) are o durată de utilizare mai mare de un an.

Din categoriile de imobilizări corporale, terenurile nu sunt supuse procesului amortizării

deoarece sunt un factor natural de producţie, nu provin ca urmare a procesului de producţie şi nu

sunt supuse procesului de uzură.

Pentru imobilizările corporale concesionate, închiriate sau în locaţie de gestiune se calculează

şi se înregistrează amortizarea de către entitatea care le deţine în proprietate.

Valoarea investiţiilor efectuate pentru amenajarea lacurilor, bălţilor, iazurilor, terenurilor şi

pentru alte lucrări similare se recuperează pe calea amortizării, prin includerea în cheltuielile de

exploatare într-o perioadă stabilită de consiliul de administraţie sau responsabil de gestiunea

patrimoniului19

.

La evaluarea deprecierii ireversibile a unei imoblizări corporale, pot fi alese mai multe

metode de amortizare, în funcţie de politica financiară a fiecărei entităţi. În general, entitatea

este interesată de recuperarea valorii amortizabile într–o perioadă cât mai scurtă de timp

(amortizarea fiind sursa principală a autofinanţării), iar statul este interesat deoarece valoarea

amortizării influenţează profitul impozabil. Regimul de amortizare trebuie aplicat, în mod

constant, de la un exerciţiu financiar la altul.

Norma contabilă românească precizează că entităţile amortizează imobilizările corporale

utilizând unul din următoarele regimuri de amortizare: amortizarea liniară, amortizarea

degresivă, amortizarea accelerată, amortizarea calculată pe unitate de produs sau serviciu.

Amortizarea liniară este considerată drept cea mai simplă şi mai des utilizată metodă de

amortizare. Se determină prin stabilirea unei sume fixe proporţională cu numărul de ani ai

duratei de utilizare economică a mijlocului fix şi includerea constantă a acesteia în cheltuielile de

exploatare.

17

*** Legea nr. 571/22.12.2003 privind Codul Fiscal cu Normele metodologice de aplicare, cu modificările şi

completările ulterioare, publicată în Monitorul Oficial al României, Partea I, Nr. 938, Titlul II „Impozitul pe

profit”, art. 24, pct (2) 18

Valoarea minimă de intrare a mijloacelor fixe stabilită în conditiile art. 3 alin. 2 lit. a) din Legea nr. 15/1994

privind Amortizarea capitalului imobilizat în active corporale şi necorporale, republicată, cu modificările şi

completările ulterioare, este de 1.800 lei. 19

Ştefan, C., Contabilitatea imobilizărilor corporale şi necorporale la agenţi economici şi instituţii publice, Editura

Tribuna Economică, Bucureşti, 2006, p. 17.

11

Amortizarea liniară se determină prin parcurgerea următoarelor etape20

:

a) Determinarea cotei de amortizare liniare (Ca1) prin raportarea lui 100 la numărul de

ani de viaţă utilă normală a imobilizării (DNU), conform relaţiei:

Ca1

100Durata normală de viaţă utilă

b) Calcularea amortizării anuale (Aa ) prin aplicarea cotei de amortizare liniare la

valoarea de intrare (VI) a imobilizărilor, potrivit următoarelor relaţii:

a) În cazul în care mijlocul fix este folosit pe toata perioada unui exerciţiu financiar, se

foloseşte următoarea relaţie:

Aa = VI * Ca

b) În cazul în care imobilizarea corporală nu este utilizată pe toată perioada unui exerciţiu

financiar, amortizarea se calculează în raport cu numărul lunilor întregi de funcţionare (L), după

următoarea relaţie:

Aa= Vi * Ca * L

12

c) Determinarea amortizării lunare (Al) prin raportarea la numărul lunilor de funcţionare

în cursul exerciţiului financiar:

a) Dacă mijlocul fix este utilizat pe parcursul întregului exerciţiu financiar se foloseşte

următoarea relaţie de calcul:

Al = Aa

12

b) Dacă imobilizarea nu este utilizată pe tot parcursul unui exerciţiu financiar, anuitatea

se calculează în raport cu numărul lunilor întregi de funcţionare (L), conform relaţiei:

Al AA

L

Deşi este o metodă de amortizare mai simplă de utilizat, amortizării liniare i se aduc şi

numeroase critici. Pe durata de viaţă a unei imobilizări corporale, pierderea de valoare nu este

constantă şi nu se ia în considerare diminuarea capacităţii de producţie sau creşterea cheltuielilor

de întreţinere şi funcţionare.

Amortizarea degresivă presupune multiplicarea cotelor de amortizare liniară cu diferiţi

coeficienţi, prin care se accelerează procesul de recuperare a amortizării, în primii ani de la

punerea în funcţiune a mijlocului fix, iar pe măsura trecerii anilor aferenţi duratei normale de

utilizare, aceasta se diminuează.

Conform legislaţiei românesti, cota de amortizare degresivă (Cad) se determină prin înmulţirea

cotelor de amortizare liniară (Ca) cu unul din coeficienţii stabiliţi de normele contabile:

Cad Ca* k

20

Toma, C., Op. Cit., p. 314

12

În functie de duratele normale de funcţionare a mijloacelor fixe, coeficienţii au diferite valori,

astfel21

:

a) k = 1,5, dacă durata normală de funcţionare a mijlocului fix amortizabil este cuprinsă

între 2 şi 5 ani;

b) k = 2,0, dacă durata normală de funcţionare a mijlocului fix amortizabil este cuprinsă

între 5 şi 10 ani;

c) k = 2,5, dacă durata normală de funcţionare a mijlocului fix amortizabil este mai mare

de 10 ani.

Amortizarea degresivă presupune efectuarea unor calcule în următoarele etape:

1) În primul exerciţiu financiar cota de amortizare degresivă (Cad) se aplică asupra valorii

de intrare (Vi) a imobilizării, conform următoarelor relaţii de calcul:

a) Dacă numărul lunilor de funcţionare a mijlocului fix este egal cu 12:

Aa= VI * Cad

b) Dacă numărul lunilor de funcţionare este mai mic decât 12, atunci:

Aa= VI * Cad * L

12

2) În anii următori de utilizare a mijlocului fix cota de amortizare degresivă se aplică la

valoarea rămasă (Vr), respectiv diferenţa dintre valoarea de intrare şi amortizarea cumulată,

potrivit relaţiei:

Aa= Vr * Cad

Calculul amortizarii degresive continuă până în anul de utilizare în care amortizarea anuală

este mai mică sau egală cu amortizarea liniară, calculată pentru perioada de utilizare rămasă.

Din acel moment şi până la expirarea duratei normale de utilizare a mijlocului fix se aplică

metoda de amortizare liniară.

Amortizarea degresivă determină anuităţi mai mari în primii ani ai duratei de viaţă utilă şi mai

mici în ultimii ani, atunci când cheltuielile cu întreţinerea mijloacelor fixe sunt mai mari. Acest

regim de amortizare se apropie într-o mare măsură de condiţiile reale însă, presupune efectuarea

unor calcule mai complexe.

Amortizarea accelerată presupune includerea în cheltuielile de exploatare, în primul an de

utilizare, a unei amortizări de până la 50% din valoarea de intrare a mijlocului fix amortizabil.

După primul an de funcţionare, valoarea rămasă de amortizat se calculează după metoda

amortizării liniare.

21

*** Legea nr. 571/22.12.2003 privind Codul Fiscal cu Normele metodologice de aplicare, cu modificările şi

completările ulterioare, actualizată conform OUG nr. 125/2011, publicată în Monitorul Oficial nr. 938 din

30.12.2011, Titlul II „Impozitul pe profit”, art. 24, alin. (8)

13

Metoda de amortizare calculată pe unitate de produs sau serviciu se aplică atunci când

durata de viaţă utilă a mijlocului fix este exprimată prin numărul unităţilor produse sau a altor

unităţi asemănătoare ce se estimează că vor fi obţinute prin folosirea imobilizării respective.22

Aceast regim de amortizare se aplică, de obicei, pentru mijloacele de transport auto, aeronave,

utilaje şi instalaţii de lucru a căror durată normală de funcţionare este stabilită în volum de

prestaţii fizice, cum ar fi: numărul de km. parcurşi, numărul orelor de zbor, numărul orelor de

funcţionare etc.

Folosind această metodă, cota de amortizare (Cal) se calculează prin raportarea lui 100 la

volumul prestaţiilor normate (Qn):

Cal 100

Qn

⁄

Amortizarea poate fi calculată cu ajutorul următoarei formule:

Aa = VI* Cal* Qe , unde:

- reprezintă volumul prestaţiilor fizice efective.

Codul fiscal al României precizează că regimul de amortizare pentru un mijloc fix este diferit

şi se determină conform următoarelor reguli23

:

a) în cazul construcţiilor, se aplică metoda de amortizare liniară;

b) în cazul echipamentelor tehnologice, respectiv al maşinilor, uneltelor şi instalaţiilor,

precum şi pentru computere şi echipamente periferice ale acestora, entitatea poate folosi metoda

de amortizare liniară, degresivă sau accelerată;

c) în cazul oricărui alt mijloc fix amortizabil, entitatea poate opta pentru metoda de

amortizare liniară sau degresivă.

Pentru a contura noţiunea de amortizare voi prezenta în cele ce urmează o aplicaţie privind

deprecierea ireversibilă a mijloacelor fixe pe exemplul firmei S.C. GipEst S.R.L. Iaşi.

În luna martie 2012 societatea achiziţionează un mijloc de transport la preţul de achiziţie de

43.320 lei exclusiv T.V.A. pe care intenţionează să îl amortizeze liniar, pe o perioadă de 10 ani,

începând cu luna următoare.

Pentru determinarea amortizării lunare se realizează următoarele calcule:

a) Calculul cotei de amortizare liniare:

Ca1

100 10

22

Toma, C., Op. cit., p. 317. 23

*** Legea nr. 571/22.12.2003 privind Codul Fiscal cu Normele metodologice de aplicare, cu modificările şi

completările ulterioare, actualizată conform OUG nr. 125/2011, publicată în Monitorul Oficial al României, nr. 938

din 30.12.2011, Titlul II „Impozitul pe profit”, art. 24, alin. (6)

14

b) Determinarea amortizării lunare:

Al 43.320 *0.1

12 = 361 lei/ lună

2.5.2 Ajustări pentru deprecierea imobilizărilor corporale

Expresia valorică a deprecierilor reversibile întâlnite în cazul activelor corporale reprezintă

ajustări pentru deprecierea imobilizărilor corporale. Acestea dau curs principiului prudenţei şi

independenţei exerciţiului financiar.

O depreciere a imobilizărilor corporale se produce atunci când valoarea contabilă este

superioară valorii actuale a activului, în reglementările contabile din România, aceasta din urmă

având denumirea de valoare de inventar.

Conform IAS 36 „Deprecierea activelor”, imobilizările corporale trebuie prezentate în

situaţiile financiare anuale la o valoare mai mică decât valoarea recuperabilă a acestora.

Valoarea recuperabilă reprezintă valoarea cea mai mare dintre valoarea de utilizare şi preţul net

de vânzare. Valoarea de utilizare reprezintă valoarea actualizată a fluxurilor de numerar estimate

de entitate în urma folosirii activului respectiv.24

O pierdere din depreciere apare atunci când există o diferenţă dintre valoarea contabilă netă şi

valoarea recuperabilă a unui activ. În această situaţie, valoarea activului în situaţiile financiare

este redusă la valoarea recuperabilă. Această diminuare este expresia unei pierderi din

depreciere.

Pentru identificarea deprecierii sau a pierderii de valoare a activelor corporale se poate apela

la o serie de surse externe şi interne:

a) surse externe – se poate urmări evoluţia valorii de piaţă a activelor respective,

schimbările survenite în mediul economic, social şi tehnologic ce pot influenţa activitatea

entităţii, cu implicaţii directe asupra valorii de utilizare.

b) surse interne –se identifică uzura morală sau gradul de depreciere fizică, diminuarea

potenţialului imobilizării corporale, schimbările în ceea ce priveşte modul de utilizare a

activelor.

Aşa cum s-a observat în paragrafele precedente, o depreciere sau o pierdere de valoare este

identificată atunci când valoarea contabilă a unui activ corporal este mai mare decât valoarea

recuperabilă, adică maximul dintre preţul net de vânzare şi valoarea de utilizare.

Estimarea preţului net de vânzare se realizează pe baza informaţiilor deţinute despre:

preţul imobilizării corporale trecut într-un contract de vânzare, dacă aceasta constituie

obiectului unei tranzacţii încheiate;

24

Ristea, M., Contabilitate financiară, Editura Universitară, Bucureşti, 2005, p. 141

15

valoarea de piaţă a activului corporal;

valoarea realizabilă pe care entitatea ar putea să o obţină din desfăşurarea unei tranzacţii

viitoare;

valoarea de utilizare, în cazul în care entitatea nu deţine suficiente informaţii pentru a

estima una din valorile precedente.

Estimarea valorii de utilizare se realizează de către o întreprindere la constatarea deprecierii

unor active corporale, când poate opta, după caz, la păstrarea sau cedarea acestuia. De exemplu,

în situaţia scăderii potenţialului activului, entitatea poate recurge la vânzarea bunului dacă

încasările nete rezultate din vânzare determină o rată a rentabilităţii mai mare decât utilizarea lui

în continuare, sau poate păstra şi folosi bunul, chiar dacă potenţialul acestuia este mai mic decât

estimările realizate. În acest sens, entitatea ia decizii pe baza preconizărilor realizate asupra

fluxurilor viitoare nete de trezorerie generate de activul respectiv.

Recunoaşterea şi evaluarea unei pierderi din depreciere se realizează diferit în funcţie de

tipul de evaluare ulterioară a activelor.

a) deprecierea unui activ înregistrat la cost - ajustarea din depreciere este recunoscută ca o

cheltuială şi trebuie trecută în Contul de profit şi pierdere.

b) deprecierea unui activ înregistrat la valoarea reevaluată - pierderea din depreciere este

considerată o diminuare a valorii reevaluate în limita soldului creditor al contului 105 „Rezerve

din reevaluare”; dacă soldul contului este depăşit, diferenţa va fi trecută pe o cheltuială în Contul

de profit şi pierdere25

.

Constituirea sau majorarea ajustărilor pentru depreciere se realizează prin creşterea

cheltuielilor, iar anularea sau diminuarea acestora se face pe baza veniturilor din ajustări. În

cazul în care deprecierile activelor corporale înregistrate ca ajustări sau pierderi de valoare se

reduc în perioadele următoare, se face şi o diminuare corespunzătoare (anularea parţială a

ajustărilor înregistrate anterior în contabilitate).26

Cheltuielile privind ajustările pentru depreciere sunt nedeductibile din calculul rezultatului

impozabil, în timp ce veniturile din ajustări penru depreciere reprezintă deduceri fiscale, adică

sunt neimpozabile.

25

Ristea, M., Dima, M., Contabilitatea societăţilor comerciale, Editura Universitară Bucureşti, Bucureşti, 2002, p.

303 26

Pântea, I.P., Bodea, G., Contablitatea financiară românească, Editura Intelcredo, Deva, 2009, p. 354

16

Capitolul 2. Prezentarea societăţii S.C. Gip Est S.R.L. Iaşi

GIP EST este o societate cu răspundere limitată, ce a fost înfiinţată în anul 1996, având sediul

în Iaşi, pe strada Hotin numărul 8, fiind înregistrată la Registrul Comerţului cu numărul

J22/1384/1996.

Principalul domeniu de activitate al firmei, aşa cum este specificat în Certificatul de

Înregistrare Fiscală, este desfăşurarea unor “Activităţi de investigaţie şi protecţie a bunurilor şi

persoanelor”.

2.1 Scurt istoric

În anul 2000, societatea şi-a obţinut Certificatul de Atestare pentru “Verificare, întreţinere şi

reparaţii la sistemele, instalaţiile, aparatele şi dispozitivele de semnalizare, alarmare şi alertare

în caz de incendiu”.

În anul 2002, S.C. GIP EST SRL Iaşi şi-a lansat un show room pe B-dul Tudor Vladimirescu,

în care şi-a expus echipamentele specifice domeniului de activitate al firmei.

În anul 2005, are loc o relicenţiere a firmei, pentru servicii de pază şi gardă de corp, precum şi

pentru proiectarea, instalarea şi întreţinerea sistemelor de alarmare împotriva efracţiei.

În anul 2006, societatea îşi extinde obiectele de activitate în domeniul sistemelor de navigaţie

terestre şi maritime prin GPS, echipamentelor şi sistemelor multimedia auto, cât şi a

echipamentelor şi sistemelor de sonorizare.

În anul 2007, GIP EST obţine Atestatul de tip B pentru proiectarea şi executarea instalaţiilor

electrice interioare pentru construcţii civile şi industriale, branşamentelor aeriene şi subterane la

tensiunea nominal de 0.4 kV.

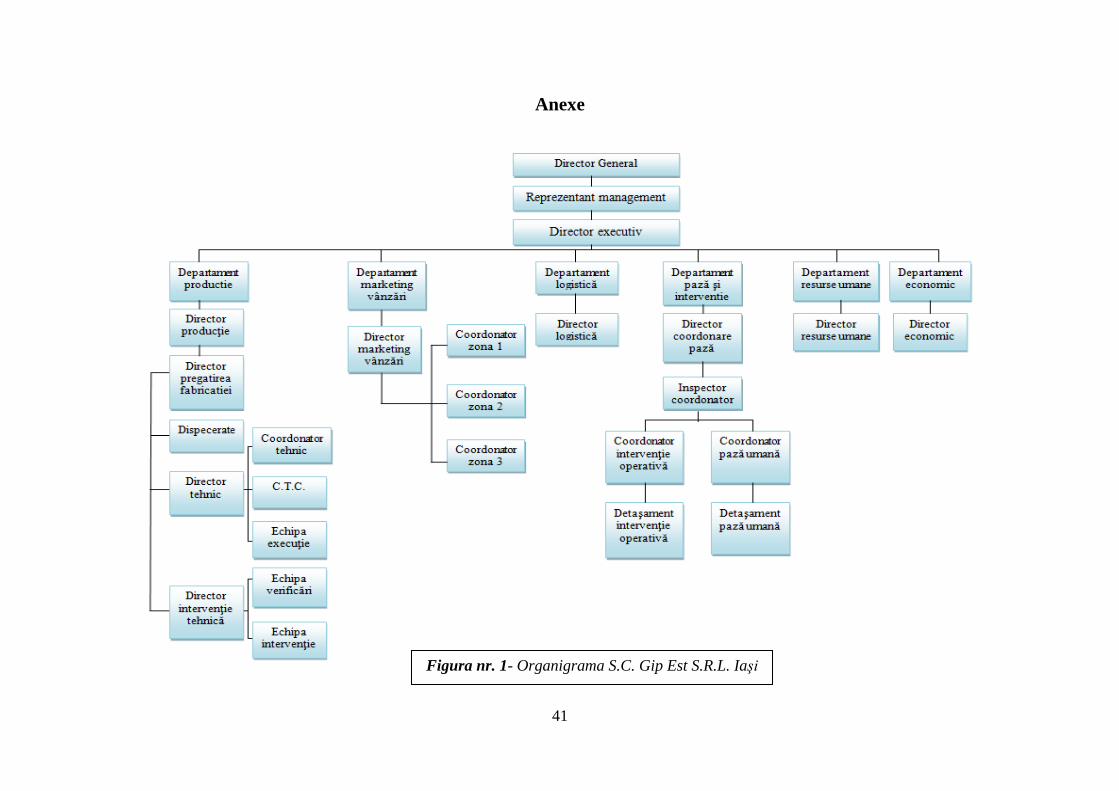

2.2 Structura organizatorică şi funcţională

S.C. GIP EST S.R.L. Iaşi este organizată pe următoarele compartimente, aşa cum se poate

observa din anexa nr. 1: departamentul producţie, marketing-vânzări, logistică, pază şi

intervenţie, resurse umane şi economic.

Departamentul de producţie este condus de un director care coordonează toată activitatea ce

ţine de producerea sistemelor de securitate.

Departamentul de marketing-vânzări se ocupă de promovarea prin tehnici de marketing a

produselor de securitate şi vânzarea acestora prin intermediul agenţilor de vânzări.

Departamentul de logistică este coordonat de către directorul de logistică ce are drept

principale atribuţii supervizarea transportului şi a depozitelor.

Departamentul de pază şi intervenţie asigură în mod eficient servicii de pază cu personal

uman şi instruit să acţioneze în cel mai scurt timp în cazul unor situaţii certe.

17

În cadrul departamentului de resurse umane se desfăşoară activităţi de selecţie, recrutare a

personalului, precum şi alte activităţi ce ţin de drepturile salariale ale angajaţilor.

Departamentul economic se ocupă cu activităţile financiar-contabile, cum ar fi: ţinerea

evidenţelor contabile, alocarea resurselor financiare şi raportarea acestora către directorul

executiv, întocmirea situaţiilor financiare anuale, planificarea bugetului etc.

![Contabilitatea imobilizarilor corporale[1]](https://static.documente.net/doc/80x56/577cd3b91a28ab9e78976961/contabilitatea-imobilizarilor-corporale1.jpg)