Ministerul Educaţiei al Republicii Moldova INSTITUTUL INTERNAŢIONAL de MANAGEMENT ,,IMI-NOVA” Catedra „Management Financiar” TEZĂ DE LICENŢĂ Tema: Achiziţiile companiilor prin intermediul atacurilor raider Studentul: Balan Oleg Specialitatea: Finanţe şi bănci Coordonator : Dr., conf. univ, Valentina Fetiniuc

Transcript

Ministerul Educaţiei al Republicii Moldova

INSTITUTUL INTERNAŢIONAL de MANAGEMENT,,IMI-NOVA”

Catedra „Management Financiar”

TEZĂ DE LICENŢĂTema: Achiziţiile companiilor prin intermediul

Economic, fuziunile „exprimă, în fapt, voinţa unei concentrări şi regrupări, ele însemnînd

înainte de toate o unire de mijloace si de competenţe” şi ma putea adăuga că această voinţă are

ca scop realizarea creşterii şi dezvoltării. Altfel, operaţiunea de fuziune reprezintă transmiterea

patrimoniului uneia sau mai multor societăţi, fără lichidare. Rezultatul fuziunii este fie creşterea

unei societăţi existente, fie crearea unei societăţi noi.

În ceea ce priveşte procedura de fuziune, aceasta se desfăşoară în timp, în şase etape

succesive avînd implicaţii patrimoniale asupra societăţilor participante. Prima etapă în pregătirea

operaţiunii prin întocmirea proiectului de fuziune. Administratorii societăţilor comerciale care

participă la reorganizare întocmesc proiectul de fuziune care e semnat de reprezentanţii legali ai

societăţilor ce fuzionează. După întocmirea proiectului, are loc a doua etapă care constă în

vizarea și publicarea proiectului. Ulterior publicării începe a treia etapă, aceea de asigurare a

opozabilităţii faţă de terţi. Cea de-a patra etapă se concretizează prin adoptarea hotărîrii privind

fuziunea de către adunarea generală extraordinară a fiecărei societăţi comerciale participante.

5 Hurduzeu Gh., Achiziţii de firme pe piaţa de capital, Ed. Economică, Bucureşti,2002, pag. 47. 6 Danil M., Despre fuziunea societăţilor comerciale, Revista de drept comercial nr.6/1993, pag.7 Băcanu I., Noua regelmentare a fuziunii şi divizării societăţilor comerciale, Revista de drept comercial nr.5/1999, pag. 17.

8

În această fază de derulare a operaţiunii, administratorii fiecărei societăţi implicate pun la

societăţilor rămase fără obiect de activitate, ori pentru a compensa la nivelul grupului

rezultatele”10.

Fuziune-absorbţie, denumită şi fuziune statutară11 este consderată ca fiind operaţiunea

prin care o societate achiziţionează integral o altă societate. Societatea cumpărată dispare, iar

acţionarii acesteia primesc în schimbul aportului lor, titluri ale societăţii cumpărătoare în funcţie

de un anumit raport de shimb. Societatea achizitoare dobândeşte toate drepturile patrimoniale ale

societăţii absorbite, dar şi toate obligaţiile acesteia.

Patrimoniu

Acţiuni sau părţi sociale ale societăţii B

Sursă: Elaborata de autor

Figură 2. Fuziunea prin absorbţie

Fuziune contopire (fuziune-creare) numită deunii specialişti şi fuziune pură sau

consolidare, este rezultatul operaşiunii prin care două sau mai multe societăţi îşi încetează

existenţa juridică fără lichidare, prin transmiterea integrală a patrimoniului către o nouă

societate.

Figură 3: Fuziunea prin contopire Sursă: Elaborata de autor

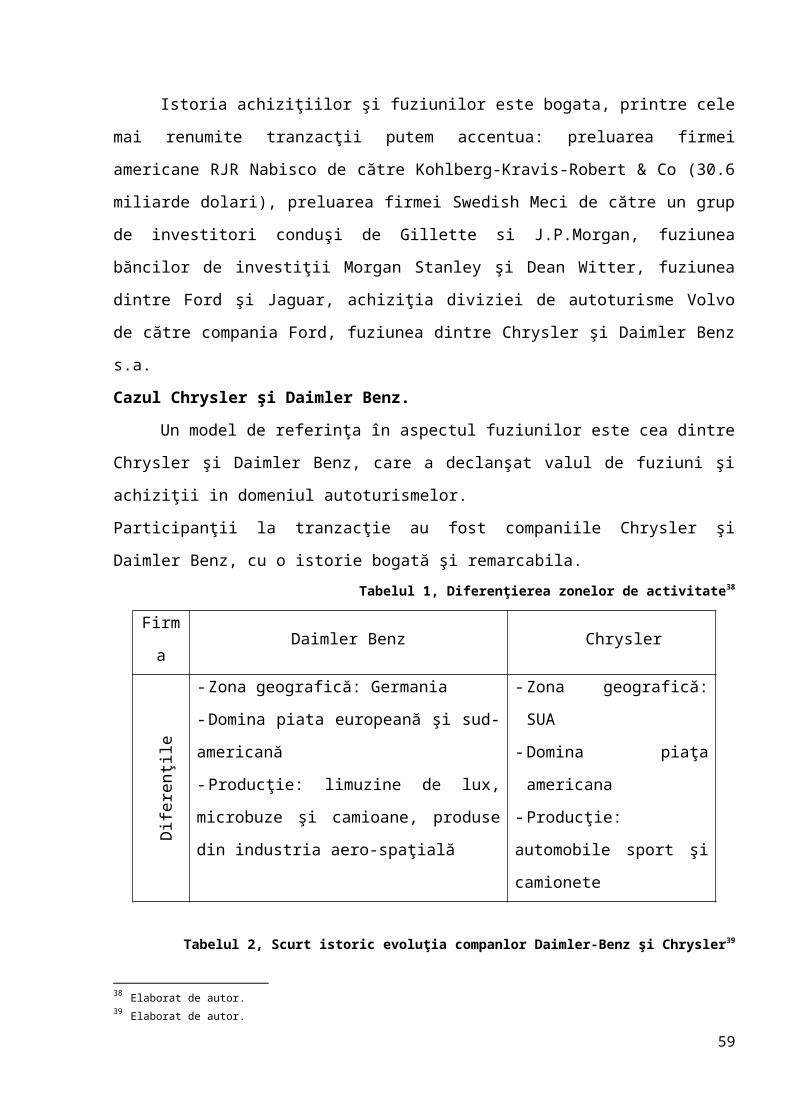

În funcţie de structura unităţilor deosebim:

Fuziunea orizontală – are loc atunci cînd o firma se combină cu alta firmă, din acelaşi

domeniu de activitate; acestea sunt, aşadar, companii concurente în acelaşi sector economic.

Numărul acestora a crescut mult în ultimii ani, pe fondul restructurării globale a multor sectoare

industriale, ca răspuns la progresul tehnologic şi liberalizarea pieţelor. Prin consolidarea

10 Dumbravă P., Modificări patrimoniale, Ed.Presa Universitară Clujeană, Cluj-Napoca, 2004, pag.2711 Hurduzeu Gh., Achiziţii de firme pe piaţa de capital, Ed. Economică, Bucureşti,2002, pag. 24

10

Societatea “A”

Societatea “B”

Noua societate rezultată “ C ”

Acţionari ai societăţii“ C ”

(foşti acţionari ai societăţilor A şi B)

resurselor celor doi parteneri se obţine un efect sinergic, atît în termenii evaluării activelor astfel

combinate, cît şi ca cota de piaţă. Industriile vizate în mod tipic de acest tip de fuziuni sunt:

industria farmaceutică, construcţii de maşini, prelucrarea petrolului şi, recent sectorul serviciilor

industriale. Riscul de anihilare a concurenţei determină, adeseori, că fuziunile orizontale să facă

obiectul interdicţiilor prin lege, deoarece intră în conflict cu legislatia antitrust.

Fuziunea verticală – are loc atunci cînd o companie îşi uneşte patrimoniul cu cel al unui

furnizor sau cumpărător al produselor sale: fuziuni în amonte şi fuziuni în aval. Este cazul, de

exemplu, al unui producător de oțel care achiziționeaza o mîna de fier sau de cărbune sau al unui

producător de petrol care achiziționeaza o companie petrochimică. Opţiunea pentru această

formă de fuziune vizează creşterea valorii în lanţul de producţie, prin reducerea

incertitudinii/riscurilor în aprovizionare sau desfacere, dar şi a costurilor de vînzare – cumpărare.

Companiile care optează, în general, pentru această forma de fuziune sunt cele din industriile de

maşini electrice şi automobile.

Fuziunea congenerică - implică întreprinderi înrudite, dar care nu sunt producatori ai

aceluiaşi produs, ca în cazul fuziunilor orizontale, şi nici nu au o relaţie furnizor – cumpărător, ca

în cazul fuziunilor verticale;

Fuziunea conglomerat – are loc în momentul combinaţiei unor întreprinderi ne înrudite

din punctul de vedere al obiectului de activitate. Scopul lor principal constă în diversificarea

internațională a riscului și creşterea beneficiilor din economiile de scopuri. Economiile în

exploatare, dar şi efectele anticoncurenţiale depind, cel puțin parţial, de tipul de fuziune. Cele

mai mari beneficii în exploatare sunt obţinute prin fuziunile verticale şi orizontale, dar acestea

sunt şi cele mai susceptibile a face obiectul analizei fezabilităţii, putînd fi atacate sau interzise în

cazul erodarii condiţiilor de concurenţa corectă, cu impact negativ asupra consumatorilor.

Între cele două forme de preluare a controlului şi anume prin fuziune şi achiziţie, se poate

realiza o paralelă.12 Dacă în cazul fuziunilor se acţionează pe cale amiabilă, prin negociere, în

cazul achiziţiilor pe lîngă mijloacele amiabile există şi cele ostile. În cazul fuziunilor preluarea

controlului se realizează fără rezistenţă din partea firmei vizate şi plata se face prin schimb de

acţiuni, pe cînd în cazul achiziţiei poate apărea şi rezistenţă din partea firmei vizate, iar plata tot

prin schimb de acţiuni sau cash. Înainte de realizare unei fuziuni există un anunţ şi un singur

ofertant de cele mai multe ori, iar înainte unei achiziţii se poate să fie anunţ anticipat, însă doar

până la un anumit grad sau să fie o adevărată surpriză şi deasemenea şi să existe mai mulţi

ofertanţi. Pentru fuziuni, firma ofertantă cu surplus de cash caută o ţintă cu mari oportunităţi care

are nevoie de cash, iar în cazul achiziţiei, ţinta are performanţe deasupra sau sub mediei din

12 Hurezeanu Gh., Achiziţii de firme pe piaţa de capital, Ed. Economică, 2002, Bucureşti, pag.26

11

industria respectivă. Tot pentru achiziţii, ţinta provine din industrii în creştere, sau deja mature,

iar rata lui Tobin a firmei şi industriei este egală sau mai mare decât rata ţintei din preluările

ostile, însă rata firmei şi a industriei poate să fie redusă. Pentru achiziţii ofertanţii sunt de cele

mai multe ori firme care caută noi oportunităţi de investiţii sau există situaţii cînd ofertanţii sunt

raideri.

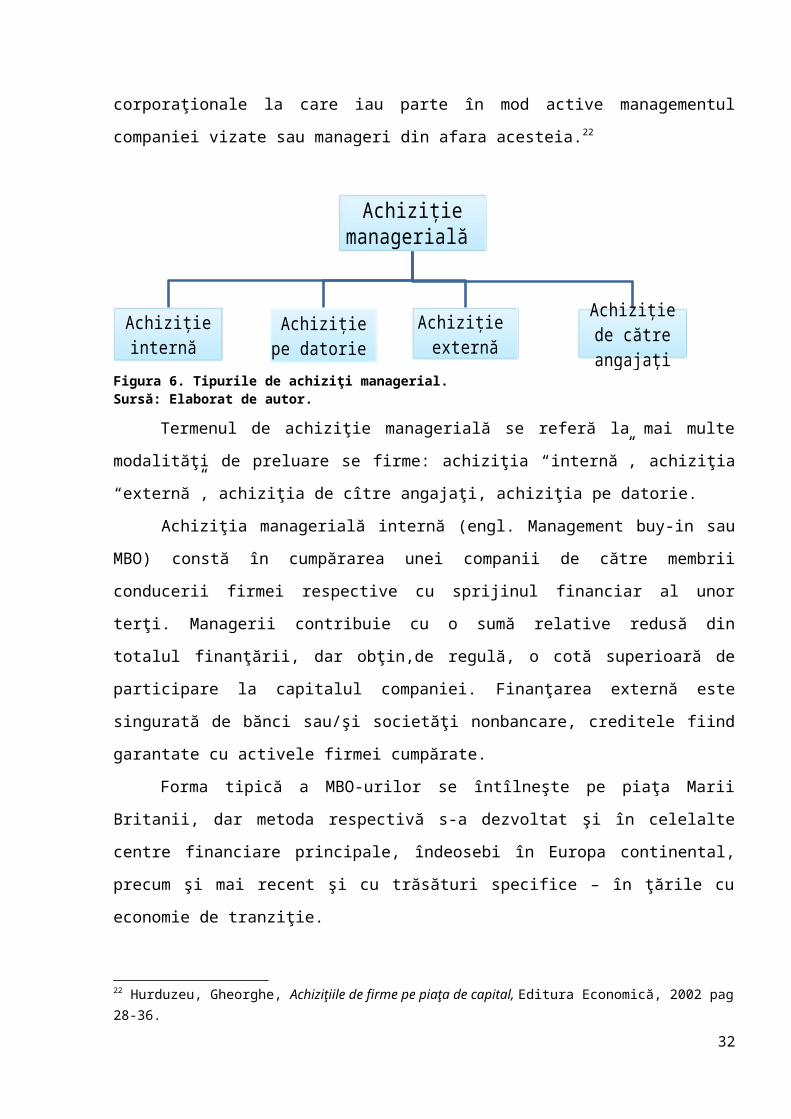

1.2. Tipurile de achiziţii. Achiziţii internaţionale.

1.2.1. Tipurile de achiziţii.

Din punct de vedere tehnic, achiziţia constă în preluarea unei companii sau a unei unităţi

independente de către o altă companie cu scopul de a lărgi patrimonial acestei entităţi

economice. Achiziţiile sunt cele care domină scena tranzacţiilor cu companii iar fuziunile

reprezentînd mai puţin de 3% din numărul total al tranzacţiilor cu companii.

De fapt, chiar şi atunci cînd fuziunile par a se realiza între două companii relativ egale,

majoritatea reprezintă achiziţii, căci o companie domină/dictează operaţiunea de combinare.

Numărul fuziunilor „reale” fiind atît de mic, din considerente practice, „fuziunile şi achiziţiile”

vizează în fapt „achiziţiile”13.

Tipuri de achiziţii: Din perspectiva controlului exercitat asupra companiei achiziţionate,

achiziţiile pot lua trei forme:

Achiziţii minoritare - controlul companiei străine vizează între 10 şi 49% din numărul

voturilor companiei achiziţionate;

Achiziţii majoritare - controlul companiei străine vizează între 50 şi 99% din numărul

voturilor companiei achiziţionate;

Achiziţii complete sau integrale - control de 100%. Achiziţiile ce implică mai puţin de

10% din activele financiare ale companiei gazdă constituie, de fapt, investiţii de portofoliu, care

reprezintă investiţii pur financiare şi nu implică o relaţie pe termen lung, astfel încît acestea nu

fac parte din obiectivele noastre de cercetare, fără a minimiza însă importanţa lor.

Desigur că cele patru categorii de fuziuni sunt reproductibile şi în cazul achiziţiilor, cu

caracteristici similare, astfel încît există:

Achiziţii orizontale - cazurile de achiziţii sunt foarte numeroase. Achiziţiile orizontale

repetate reprezintă, totodată, o alternativă viabilă pentru o strategie de creştere. Justificarea

acestei forme de achiziţie rezidă în valorificarea economiilor de scală semnificative, diminuarea

cheltuielilor suplimentare prin integrarea departamentelor şi funcţiilor similare sau echivalente,

creşterea cotei de piaţă. Avantajele ce decurg din achiziţiile orizontale constau în creşterea

13 Achiziţii şi fuziuni de firme: Autor Gheorghe Hurduzeu an. 2003 pag9

12

veniturilor, potenţarea forţei de negociere cu furnizorii şi clienţii, promovarea mai eficientă a

produselor, dezvoltarea şi valorificarea mai eficientă a canalelor de distribuţie dublată de o mai

mare flexibilitate, urmată de diminuarea sau chiar eliminarea concurenţei. Nu în ultimul rînd,

achiziţiile orizontale conduc, adesea, la preluarea unor firme cu puncte tari şi slabe diferite de

firma achizitoare (ex. una poate avea un departament de cercetare – dezvoltare foarte puternic, în

timp ce cealaltă poate beneficia de un departament de producţie, asamblare sau marketing extrem

de bine puse la punct), prin joncţiunea cărora creşte lanţul de valoare al companiei achizitoare,

beneficiarii finali fiind în fapt acţionarii.

Achiziţii verticale – firmele achizitoare urmăresc în principal exercitarea unui control mai

ridicat asupra calităţii şi livrării materiilor prime, a subansamblurilor (în cazul achiziţiilor în

amonte) sau a produselor, asupra politicilor de preţ şi, nu în ultimul rând, asigurarea contactului

direct cu clienţii (în cazul achiziţiilor în aval). Avantajele ce decurg din acest tip de tranzacţii cu

firme sunt extrem de tentante, eliminarea dependenţei de furnizorii externi sau crearea propriilor

unităţi de producţie.

Achiziţiile verticale pot reprezenta:14

1. extindere de produs – are loc atunci cînd există legături funcţionale între firma

achizitoare şi firma – ţintă, în domeniul producţiei sau al distribuţiei şi atunci cînd produsele

comercializate nu se concurează direct, deşi sunt vîndute pe aceeaşi piaţă;

2. extindere a pieţei – are loc atunci cînd cele două companii comercializează propriile

produse în arii geografice distincte, facilitînd penetrarea pieţei firmei – ţintă,

3. combinaţie a celor două. Deşi întîlnim exemple renumite de achiziţii verticale, în

prezent acestea sunt destul de rare, atît din considerentele legislaţiei antitrust, cît şi datorită

faptului că pentru exercitarea controlului asupra firmei – ţintă nu este obligator achiziţionarea ei.

Achiziţii concentrice – achiziţia unor companii în rudite. Elementul comun poate fi

reprezentat de utilizarea unor factori de producţie similari, precum pregătirea asemănătoare a

forţei de muncă, echipamente, resurse de capital sau materii prime asemănătoare sau pieţe de

desfacere comune. În statisticile internaţionale ale Naţiunilor Unite, fuziunile şi achiziţiile

concentrice nu apar înregistrate separat, acestea fiind integrate în categoria achiziţiilor

conglomerat.

Achiziţii conglomerat – acestea se desfăşoară între companii cu activitate şi structură

total diferite şi au cunoscut o amploare deosebită în decursul anilor ’60. Creşterea interesului

pentru achiziţionarea de companii la un preţ mic şi revînzarea ulterioară a acestora (în întregime

sau pe divizii) la preţuri superioare, a condus la o nouă escaladare a achiziţiilor conglomerat în

14 Achiziţii şi fuziuni de firme: Autor Gheorghe Hurduzeu an. 2003 pag 17-18.

13

anii ’80. în urma recesiunii de la începutul ultimului deceniu, oportunităţile acestor diversificări

s-au diminuat, companiile exercitînd un interes tot mai mare în activitatea de bază principală

(„core business”)15.

Principalele motivaţii ale acestei forme de achiziţii constau în reducerea riscurilor celor

două entităţi economice şi a acţionarilor, în pătrunderea într-o industrie foarte atractivă sau în

speculaţiile cu companii. Efectul de sinergism operaţional este mai redus decît în celelalte tipuri

de achiziţii sau chiar inexistent, dar apar alte efecte favorabile, precum flexibilizarea

personalului, transferul de tehnologie sau de aptitudini de marketing. Balanţa între cele patru

tipuri de fuziuni şi achiziţii a oscilat uşor în timp. Astfel, ponderea fuziunilor orizontale a crescut

de-a lungul anilor, atît ca număr de tranzacţii, cît mai ales ca volum valoric (reprezentînd 56%

din numărul total de fuziuni şi achiziţii derulate în anul 1999 şi 71% ca volum valoric,

comparativ cu 51%, respectiv 54% în anul 1987), în timp ce tranzacţiile verticale cu companii

rămîne sub nivelul de 7% (cu excepţia doar a anului 1987) În valul de fuziuni şi achiziţii început

la mijlocul deceniului trecut, integrarea concentrică sau laterală a căpătat noi valenţe, fiind

apelată tot mai intens. În urma acestora s-au format noi domenii şi s-au deschis noi pieţe.

Motorul acestor tendinţe l-a constituit sectorul telecomunicaţiilor. Aceste firme au recurs la

numeroase fuziuni şi achiziţii cu firmele furnizoare de servicii de internet („IP - internet

provider”) şi cu cele producătoare de tehnologie informaţională.

Din punctul de vedere al dezacordului echipelor manageriale ale celor două companii,

achiziţiile pot lua cîteva forme:16

Achiziţii prietenoase - în momentul în care o companie achizitoare a identificat o ţintă

potenţială, trebuie să stabilească un preţ adecvat sau o bandă a preţului pe care este dispusă să o

plătească. În funcţie de aceste criterii se decide apoi modul de abordare a managerilor companiei

– ţintă. Dacă firma achizitoare are motive să creadă că managementul firmei ţintă va aproba

preluarea, atunci va face propunerea şi se vor negocia termenii tranzacţiei. Cele două echipe

manageriale vor comunica acţionarilor aceşti termeni cu propunerea de a aproba achiziţia.

Presupunînd că şi aceştia din urmă sunt de acord, firma achizitoare cumpără acţiunile companiei

– ţintă plătind cu propriile acţiuni, cu numerar sau ca o combinaţie a celor două. În acest caz

acţionarii companiei – ţintă devin acţionari ai companiei achizitoare. O astfel de tranzacţie este o

achiziţie prietenoasă, fiind cea mai frecventă dintre tranzacţiile prin achiziţie.

Achiziţii ostile - în cazul în care managementul companiei – ţintă se opune achiziţiei, din

diferite motive, firma achizitoare face apel direct la acţionarii acesteia, iar situaţia poate degenera

15 Achiziţii şi fuziuni de firme: Autor Gheorghe Hurduzeu an. 2003 pag 2516 Barney, J. (1991), Firm Resources and Sustained Competitive Advantage, Journal of Management, Vol.17, Nr.1, pp.99-120;

14

într-o tranzacţie ostilă. Firma achizitoare face, de regulă, o ofertă de cumpărare prin care cere

acţionarilor firmei în care vrea să preia controlul să îşi ofere acţiunile la un anumit preţ. Preţul

poate fi exprimat în numerar sau în acţiuni ale firmei achizitoare. Deoarece oferta de cumpărare

face apel direct la acţionari, aceasta creează premisele ca achizitorul să cumpere treptat sau

unitar compania, chiar fără acordul managementului companiei. Această ofertă se numeşte, de

obicei, ofertă de preluare. Dar ofertele de preluare pot fi şi ele prietenoase, caz în care

conducerea firmei ţintă recomandă acţionarilor să îşi ofere acţiunile.

Achiziţii neutre - în această din ultimă situaţie, managerii companiei – ţintă nu exercită

nici o presiune asupra ofertanţilor, adică nu refuză, dar nici nu acceptă o ofertă. Ponderea acestor

forme de achiziţii este mult mai mare chiar decît cea a achiziţiilor ostile.

Achiziţie tip absorbţie – în cazul în care opţiunile părţilor participante la tranzacţie

vizează obţinerea unui grad ridicat de interdependenţă strategică cu scopul atingerii profitului

scontat, corelată cu o autonomie redusă pentru atingerea acestei interdependenţe. Efectele

principale ale acestei forme de achiziţie constau în eliminarea graniţelor şi a diferenţelor dintre

firmele iniţiale, îndeosebi cînd acestea sunt corporaţii de mari dimensiuni, consolidarea

operaţiunilor şi a culturii organizaţionale ale celor două companii.

Achiziţie tip prezervare – în cazul în care opţiunile părţilor participante la tranzacţie

vizează obţinerea unui grad de interdependenţă strategică redusă, dar un grad ridicat de

autonomie. Păstrarea autonomiei firmei – ţintă are ca obiectiv prezervarea metodelor de

management, a practicilor şi chiar a motivaţiilor prezente, o eventuală eliminare a lor periclitînd

succesul afacerilor.

Achiziţie tip simbioză - în cazul în care opţiunile părţilor participante la tranzacţie

vizează obţinerea atît a unui grad ridicat de interdependenţă strategică, cît şi a unui grad ridicat

de autonomie. În cadrul acestei forme de achiziţie are loc un transfer substanţial de aptitudini,

dar fără să modifice capacităţile organizaţionale achiziţionate în conformitate cu cele ale

achizitorului. Principalul efect constă în gradul progresiv de integrare obţinut, prin coexistenţă şi

dependenţă reciprocă tot mai accentuată. Conflictul potenţial între cele două caracteristici ale

sale impune depăşirea necesităţii de prezervare a graniţelor prin flexibilizarea lor.

Achiziţie tip holding - în cazul în care opţiunile părţilor participante la tranzacţie vizează

obţinerea atît a unui grad scăzut de interdependenţă strategică, cît şi a celui de autonomie.

Această formă de achiziţie vizează formarea unui grup de companii, în care compania

achizitoare are dreptul de a prelua controlul în companiile achiziţionate. Eficienţa acestei metode

vis-a-vis de cea a fuziuni lor rezidă din investiţiile mai mici necesare preluării controlului decît a

15

companiei ca un întreg, precum şi izolarea canalelor de transmisie a riscurilor între o companie

potenţial perdantă şi compania mamă, în limita capitalului deţinut de aceasta din urmă.

La rândul lor, holding-urile apar sub două forme, în funcţie de scopul lor17:

1. Holding pur – atunci cînd compania achizitoare are ca unic obiectiv controlul financiar al

firmelor – ţintă;

2. Holding mixt – atunci cînd compania achizitoare desfăşoară activităţi proprii de afaceri în

cadrul sau alături de compania – ţintă. Prezentăm schematic cele patru tipuri de achiziţii în

funcţie de gradul de integrare dorit.

Din punctul de vedere al orizontului de timp vizat de către investitori, aceştia fiind cei

care au iniţiativa în majoritatea tranzacţiilor, achiziţiile se clasifică în:18

Achiziţie cu orientare strategică – promovată de către investitorii strategici din

considerentele faptului că, prin combinare, cele două companii vor potenţa lanţul de valoare.

Decizia de expansiune este motivată de existenţa unei sinergii operaţionale şi financiare, deci de

o dezvoltare durabilă a afacerii, cu obiective de cîştig pe termen lung.

Achiziţie cu orientare tactică – promovată de către investitorii financiari din

considerentele faptului că firma-ţintă este subevaluată pe piaţă, iar scopul lor constă tocmai în

comerţul cu firme. Acţiunea lor este motivată de preţul de cumpărare mai redus în raport cu

valoarea activelor firmei vizate (decalaje existente între capitalizarea bursieră şi valoarea

intrinsecă a firmei) sau în raport cu fluxul de numerar pe care ar putea să o genereze într-un

viitor apropiat raportat la investiţia făcută (efectul pozitiv de levier financiar). Caracteristica

achiziţiei tactice constă în faptul că firma achiziţionată nu este încorporată societăţii – mamă,

fiind condusă separat, independent de firma cumpărătoare. Fructificarea unor oportunităţi printr-

un cîştig financiar cît mai mare şi într-un interval scurt de timp constituie principalul atu al

acestei forme de achiziţii, iar în acest scop se recurge de obicei la împrumuturi. Valorificarea

investiţiei poate avea loc pe două căi principale: vînzarea companiei cumpărate pe bucăţi („asset

- stripping”) sau vînzarea firmei ca entitate economică. Desigur, adeseori, aceste achiziţii sunt

ostile, rezultatul nefiind agreat nici de acţionari şi nici de către echipa managerială ai firmei -

ţintă. Astfel de practici au fost frecvente în anii ’80, principalii promotori fiind aşa-numiţii

vînători („hunters”), prădători („predators”) sau invadatori („raiders”). O categorie aparte o

reprezintă investitorii care achiziţionează în bursă acţiuni ale firmei – ţintă, ce urmează să fie

achiziţionată, înainte de anunţul oficial privind tranzacţia, în aşteptarea unui preţ mai mare oferit

de firma cumpărătoare („arbitrageurs” sau „the arbs”)

17 Bădulescu, D. şi col. (2008), Economia întreprinderii-manual universitar, Ed. Universităţii din Oradea, Oradea;18 Comment, R. şi Jarrell, G. (1995), Corporate Focus and Stock Returns, Journal of Financial Economics, Vol.37, Nr.1, pp.67–87;

16

1.2.2. Achiziţii internaţionale

Strategia de fuziune şi achiziţii, pe lângă faptul că este strategia care dă posibilitate

companiilor să obţină cel mai rapid o creştere a volumului activităţii prin cucerirea de noi pieţe

sau noi domenii de dezvoltare, este şi strategia care are cel mai mare efect asupra economiilor

naţionale şi regionale, afectând structura unei economii fie ea a unei ţări dacă se analizează

singular o ţară, fie a unei regiuni economice cum este Uniunea Europeană19.

Efectele se răsfrîng de asemenea şi asupra creditorilor care vor trebui să finanţeze

tranzacţii din ce în ce mai mari, expunîndu-se totodată la riscuri sporite.Un alt grup de

stakeholderi care este afectat de fuziuni şi achiziţii sunt salariaţii; în majoritatea situaţiilor după

realizarea unei fuziuni sau achiziţii au urmat reduceri de personal în încercarea de a

redimensiona costurile. După realizarea fuziunii sau achiziţiei, firma care a efectuat preluarea are

acces la o serie de informaţii pe care înainte de încheierea tranzacţiei nu le avea; datorită unor

asemenea considerente de cele mai multe ori are loc o restructurare a forţei de muncă, deşi în

momentul încheierii tranzacţiei nu era vorba de aşa ceva.

Volumul şi amploarea fuziunilor şi achiziţiilor a crescut continuu la nivel global. În

perioada anilor 80 au avut loc peste 55.000 de fuziuni şi achiziţii cu o valoare totală de peste 1,3

miliarde dolari, însă perioada ce a urmat (anii 90) a dus la o explozie a acestui tip de tranzacţii

realizându-se un număr dublu de fuziuni şi achiziţii o valoare de aproximativ miliarde dolari.

Nici măcar începutul noului mileniu nu a dat semne că această creştere ar scădea, fuziunile şi

achiziţiile fiind una din strategiile preferate ale firmelor. Multe dintre aceste au fost făcute cu

scopul de a obţine economii de scară şi putere pe pieţe urmărind o creştere a competitivităţii la

nivel global. Marile companii doreau a fi văzute ca înregistrînd creşteri rapide şi fiind capabile să

domine pieţele pe care acţionează.

Reuters a colectat două categorii de date: fuziuni şi achiziţii anunţate că se vor încheia şi

fuziuni şi achiziţii încheiate efectiv. Realizarea tranzacţiei poate dura uneori chiar şi ani, însa din

momentul anunţului şi pînă la încheierea efectivă a tranzacţiei pot apărea o serie de factori de

natură financiară sau organizațională care să ducă la neîncheierea fuziunii sau achiziţiei.

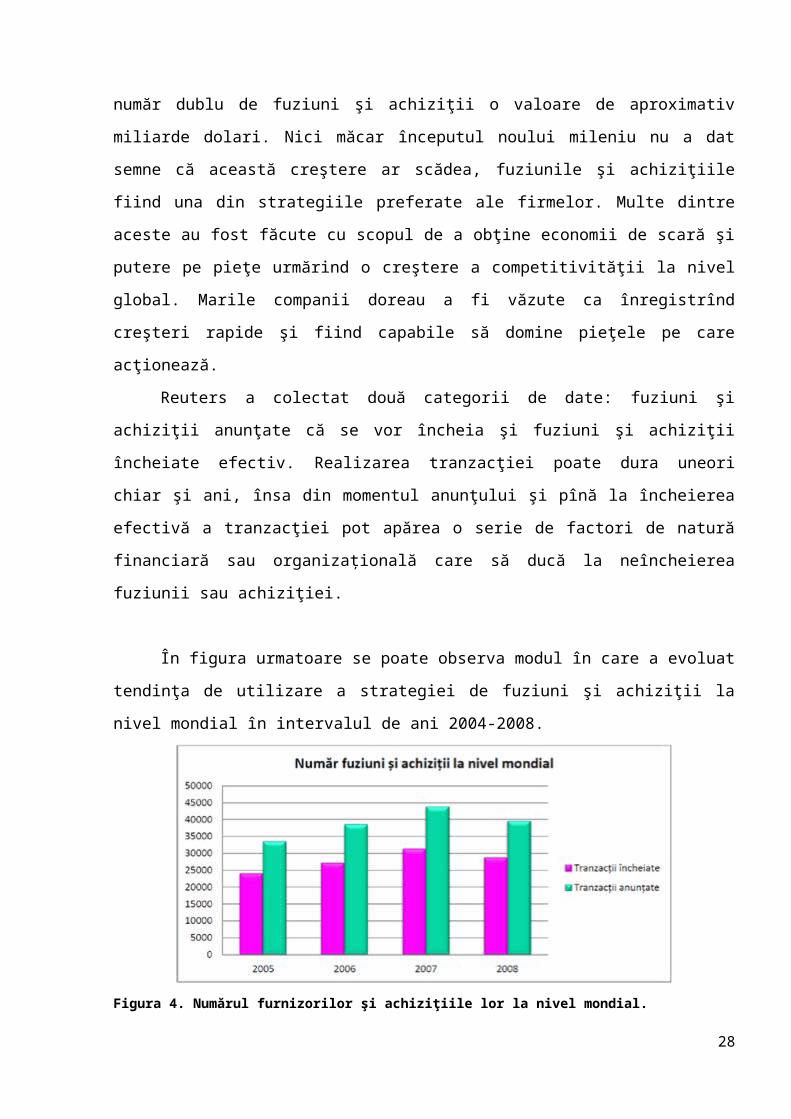

În figura urmatoare se poate observa modul în care a evoluat tendinţa de utilizare a

strategiei de fuziuni şi achiziţii la nivel mondial în intervalul de ani 2004-2008.

19 Andreff, W. (2007), Économie de la transition. La transfromation des économies planifiées en économies de marché, Ed.Bréal,Rosny-sous-Bois;

17

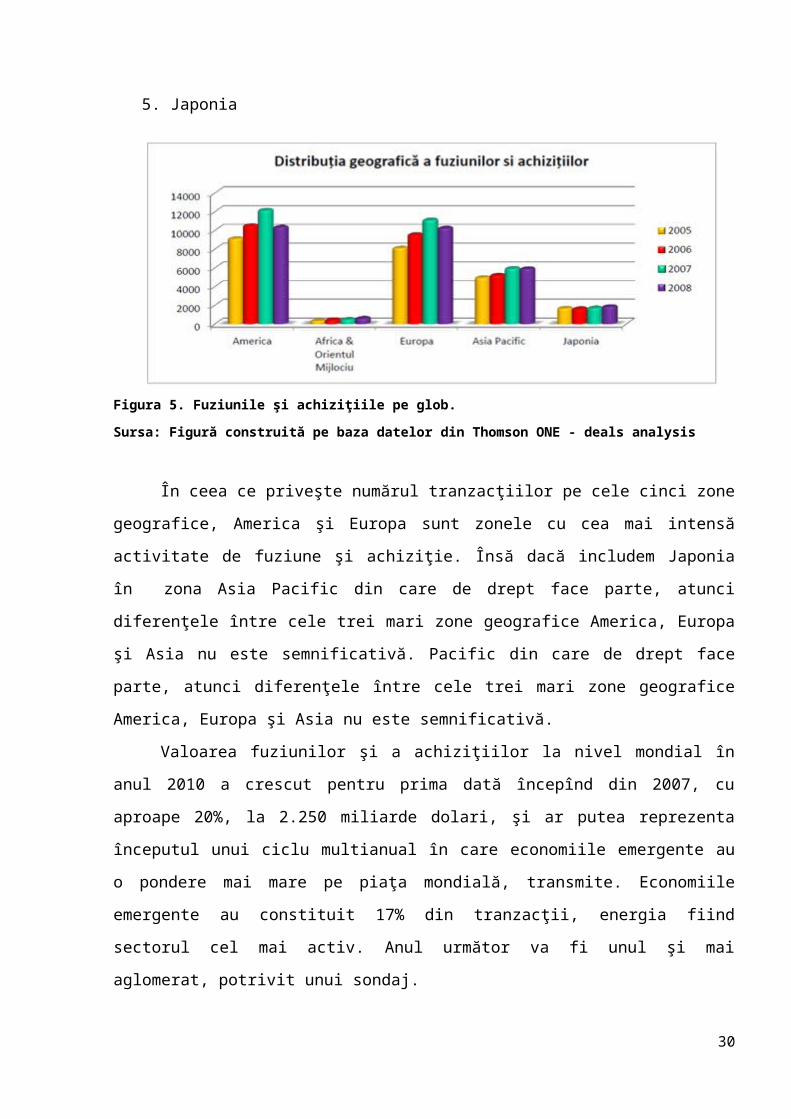

Figura 4. Numărul furnizorilor şi achiziţiile lor la nivel mondial.Sursă: Elaborata de autor indicatori din caretea: Dobocan C. Strategii de fuziune şi achiziţie, Cluj-Napoca,

2010

În urma analizei graficului se poate trage concluzia că rata de succes a fuziunilor şi

achiziţiilor se învîrte în jurul valorii de 70%, care este o valoare destul de ridicată.Valoarea cea

mai mare a fost înregistrată în 2008 şi se datorează unei prudenţe sporite din partea companiilor

în perioade de criză, deşi diferenţa faţă de ceilalţi ani nu este semnificativă.

Creştere treptată a fuziunilor şi achiziţiilor20 la nivel mondial este întreruptă în anul 2008,

an în care a început să se manifeste criza economică. Astfel este demonstrat apetitul tot mai mare

al companiilor pentru această strategie, dar ea este direct influenţată de lipsa lichiditaţilor şi de

restrîngerea creditării, ce au loc ca urmare a crizei economice, explicîndu-se în acest mod

scăderea înregistrată în 2008.

Distribuţia geografică a fuziunilor şi achiziţiilor este într-o permanentă schimbare, pe

masură ce apar noie economii care exercită o forţă de atracţie mare. Thomson Reuters a delimitat

5 zone geografice la nivelul caror sunt analizate fuziunile şi achiziţiile21:

1. America cuprinde America de Sud, America Centrală, America de Nord,Caraibe

2. Africa & Orientul Mijlociu cuprinde Africa de Nord, Africa de Sud, OrientulMijlociu

3. Europa cuprinde Europa de Est, Europa de Vest

4. Asia Pacific cuprinde Australia & Noua Zeelandă, Asia de Sud Est, Asia de Nord, Asia de

Sud, Asia Centrală

5. Japonia

20 Dobocan C., TD. Strategii de fuziune şi achiziţie, Cluj-Napoca, 2010, pag.146 21 Sursa: Figură construită pe baza datelor din Thomson ONE - deals analysis

18

Figura 5. Fuziunile şi achiziţiile pe glob.

Sursa: Figură construită pe baza datelor din Thomson ONE - deals analysis

În ceea ce priveşte numărul tranzacţiilor pe cele cinci zone geografice, America şi Europa

sunt zonele cu cea mai intensă activitate de fuziune şi achiziţie. Însă dacă includem Japonia în

zona Asia Pacific din care de drept face parte, atunci diferenţele între cele trei mari zone

geografice America, Europa şi Asia nu este semnificativă. Pacific din care de drept face parte,

atunci diferenţele între cele trei mari zone geografice America, Europa şi Asia nu este

semnificativă.

Valoarea fuziunilor şi a achiziţiilor la nivel mondial în anul 2010 a crescut pentru prima

dată începînd din 2007, cu aproape 20%, la 2.250 miliarde dolari, şi ar putea reprezenta începutul

unui ciclu multianual în care economiile emergente au o pondere mai mare pe piaţa mondială,

transmite. Economiile emergente au constituit 17% din tranzacţii, energia fiind sectorul cel mai

activ. Anul următor va fi unul şi mai aglomerat, potrivit unui sondaj.

Problema fuziunilor este din ce în ce mai acută pentru că fuziunile sau achiziţiile sunt

realizate fără a ţine seama prea mult de problemele ce pot fi generate în momentul fuzionării sau

achiziţiei, iar noua companie devine supraîncărcătă cu prea multe iniţiative. O abordare

interesantă în ceea ce priveşte achiziţia şi fuziunea o are Porter: „conduse de performanţă dar

lipsite de viziune strategică, compania după companie nu au altă idee mai bună decît să îşi

cumpere concurenţii”.

Concluzia este destul de neliniştitoare la o primă vedere şi anume că suntem martorii unui

“corporate raiding” este ceva mai mult decît un simplu termen economic. În timp “corporate

raiding” a devenit un adevărat fenomen periculos, început a fi practicat la scară largă în ţarile

foste comuniste.

"Corporate raid" şi practica definită de acest termen au luat naştere ca o tactică folosită cu

succes de oamenii de afaceri din Statele Unite, dupa anii 1970, cu scopul de a se extinde şi chiar

de a monopoliza anumite domenii din mediul economic. Mai exact, în practicile

bussinessmenilor din USA, termenul de "corporate raid" era asociat cu "hostile bidding" care

reprezentă de fapt instrumentul utilizat de o companie sau de un om de afaceri influent pentru a

prelua o altă companie puternică, de mare valoare, care îi făcea concurenţă sau care pur şi simplu

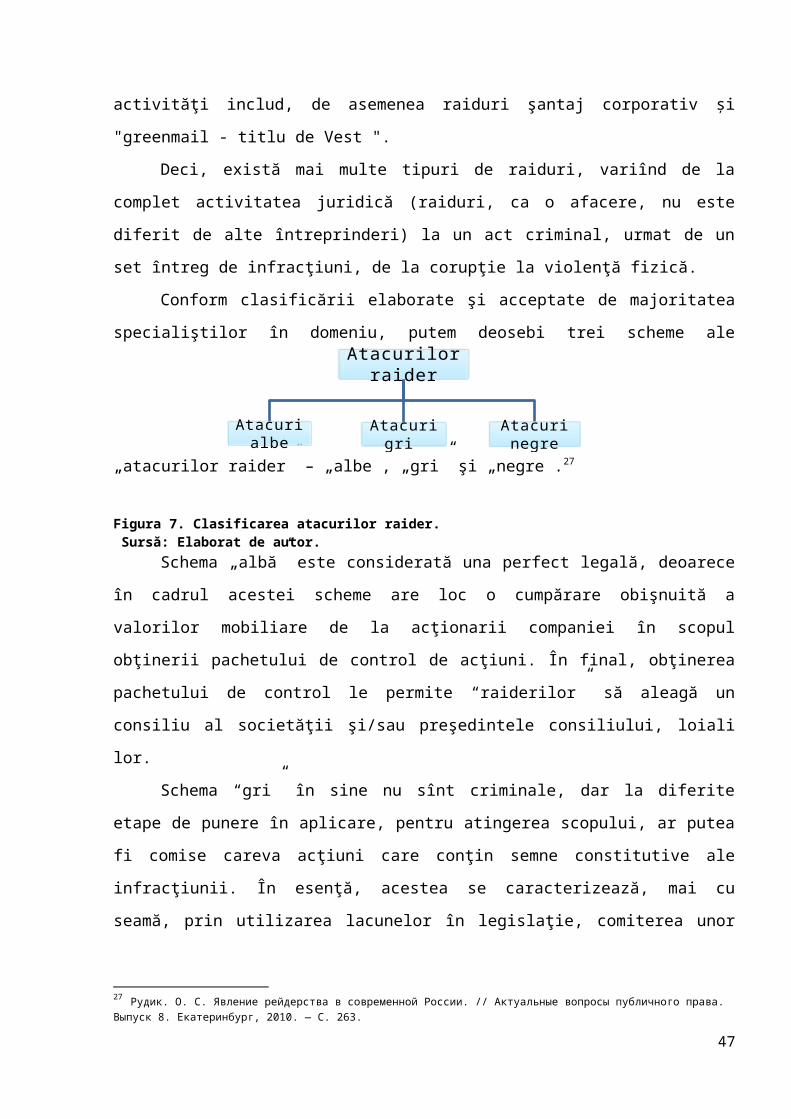

îi trezea interesul. Mai exact, acestă se folosea de diverse mijloace pentru a duce la scăderea

acţiunilor companiei vizate, pentru ca pachetul majoritar să poată fi preluat de pe piaţă la un pret

mult mai mic decît cel real.26

Pentru a se atinge acest scop, erau utilizate o serie de metode extreme, care niciodată nu

dădeau greş: erau introduse aşa-zise "iscoade" în interiorul companiei care făcea obiectul ţintă,

persoane extrem de abile care reuşeau să ajungă angajaţi de incredere şi să patrundă în bazele de

date confidenţiale ale companiei, furnizînd astfel informaţii utile despre punctele slabe sau cele

forte ale acesteia. O altă metodă constă în coruperea angajaţilor competenţi, cruciali pentru

companie – mai exact aceştia primeau o ofertă greu de refuzat de a se angaja în compania celui

care viza preluarea firmei la care lucrau. Astfel, compania care facea ţintă "raiderului" îşi pierdea

oamenii de bază, iar activitatea avea de suferit şi acţiunile începeau să scadă vertiginos.

Totodată, mai exista şi practica lansării unor zvonuri false la adresa companiei vizate. (De acest

gen exemple sunt multe și cum ar fi cazul companiei “ Nestlé ” cu produsul Nescafé in anul

1987).

Atacurile de tip raider nu pot fi atribuite nici unei situaţii de risc cunoscute sau

mentionate în literatură la tema. Dar definitiv reprizintă o situaţie de risc care duce la dizolvarea

sau exproprierea întreprinderii. Corupţia şi Răchetul de multeori este confundată şi asimilată cu

atacurile de tip raider, datorită faptului asemănării tehnicilor folosite de elementele criminale în

perioada anilor 90 şi cercul persoanelor implicate în "corporate raid" în prezent. În atacurile de

tip raider sunt implicaţi, funcţionarii de stat corupţi şi instituţiile statului utilizate în aceste

atacuri, aceste atacuri sunt definite prin abuz de funcţie, care însă făceau mare valvă, şi puteau

de asemenea duce la scăderea semnificativă a preţului acţiunilor. Această tehnică este calificată

de legislaţia multor state printre care şi Republica Moldova drept manipulare pe piaţa financiară

26 Касьяненко Н. С. Недружественные поглощения (рейдерство) организаций в России. // Вестник Челябинского государственного университета. — 2009. — № 2 (140). Экономика. Вып. 18. — С. 119—124.

este impozitat în ţara în care este înregistrată compania offshore. Profitând de faptul că aceste

ţări oferă companiilor de acest tip o gamă largă de avantaje fiscale, se pot asigura economii

substanţiale de la plata impozitului.

Beneficii suplimentare sunt un grup de avantaje este format din beneficii independente de

impozitare, dar care nu trebuie ignorate de anumite tipuri de afaceri, în anumite situaţii. O parte

din aceste beneficii sunt menţionate în cele ce urmează, dar această listă este departe de a fi

completă:

Beneficii legate de controlul schimbului valutar: în general, companiile offshore îşi

derulează tranzacţiile financiare în orice monedă de schimb valutar şi pot păstra rezervele

financiare în orice monedă fără o permisiune specială. Astfel, e posibilă reducerea considerabilă

a pierderilor de pe urma cursului de schimb valutar cînd există restricţii privind moneda de

schimb.

Lipsa obligativităţii ţinerii evidenţelor contabile: într-un număr mare de paradisuri

fiscale, companiile offshore nu sunt obligate să întocmească registre contabile. Acest fapt

conduce la economii substanţiale, deoarece companiile obişnuite de mărime similară (non-

offshore) cheltuiesc anual sute sau chiar mii de dolari pe taxe de contabilitate (convertite în

dolari).

Consideraţii legate de prestigiu: Se poate întîmpla ca în anumite situaţii de afaceri o

companie străină să poată oferi termeni şi condiţii mai avantajoşi. Participarea unui „investitor

străin” într-o întreprindere obişnuită creează uneori o încredere considerabil mai mare în

partenerul de afaceri potenţial, sau poate asigura, în unele cazuri, chiar scutirea de taxe vamale.33

32 Evaziunea fiscala – Nicolae Hoanta, ed. Tribuna Economica Bucuresti 1997 pag 28 – 3533 Ghidul cu adevarat practic al paradisurilor fiscale - Claude Dauphin, Grupul de edituri Tribuna 1999

32

În prezent, locuri în lume de înfinţare a companilor offshor există mai mult de 40 de

regiuni care oferă companiilor offshore avantaje considerabile ca paradisuri fiscale. Aceste

paradisuri fiscale tradiţionale sunt situate pe arhipelaguri (ex. Insulele Britanice Virgine), în

republici insulare (ex. Republica Nauru) sau ţări mici (ex. Panama). Legislaţia independentă a

acestor ţări sau teritorii încurajează investitorii străini în înfiinţarea companiilor pe teritoriul

respectiv. În majoritatea zonelor offshore serioase, funcţionarea companiilor, securitatea

investiţiilor străine şi protecţia secretului informaţiilor sunt garantate prin lege. (De exemplu,

Adunarea Legislativă din Insulele Britanice Virgine a votat un astfel de cod de legi în 1984 sub

numele de Ordonanţa Companiilor de Afaceri Internaţionale). Cînd întîlnim pentru prima dată

acest subiect, pare foarte dificil să diferenţiem avantajele şi dezavantajele oferite de multitudinea

de ţări cu suprafaţă mică şi probabil necunoscute. Există totuşi cîţiva factori care vă pot ajuta să

vă orientaţi.34

Exemple de “atacuri raider” prin intermediul “firmelor offshore”35

Atacul raider la compania de asiguratri “ASITO S.A.”

Şi deţinătorii unui pachet impunător de acţiuni în cea mai importantă companie de

asigurări din Republica Moldova, sau constatat recent că au fost privaţi de dreptul lor de

proprietate asupra acţiunilor deţinute în cadrul ASITO S.A.

Astfel, printr-o ordonanţă din 20.05.2011 emisă de Judecătoria Botanica, mun. Chişinău,

compania offshore Lokkert a devenit proprietara pachetului de 1 618 829 acţiuni în mărime de

34,802% (35 614 238 lei) deţinute de ICS „Insurance Consult" SRL în ASITO S.A. şi a

pachetului de 2 247 840 acţiuni în mărime de 48,325% (49 452 480 lei), deţinut de „Moldovan

Investments Limited", iar registratorul independent „Registru Corect" S.A. a fost obligat de a

înregistra în Registrul acţionarilor dreptul de proprietate al Lokkert Ltd asupra pachetelor de

acţiuni.

La fel ca şi în cazurile descrise mai sus, şi în acest pseudo-proces la baza ordonanţei

emise au fost puse copiile unor contracte false de împrumut şi fidejusiune. Potrivit acestora, un

oarecare cetăţean, domiciliat în mun. Chişinău, bd. Dacia 47, ap. 214, ar fi împrumutat de la

societatea offshore Lokkert suma de 4 500 000 dolari SUA, a cărei rambursare ar fi fost

garantată de Diamond Trading Ltd şi „Moldovan Investments Limited" cu acţiunile deţinute în

cadrul ASITO S.A. (P.S. imaginaţi-vă cum acţionarii majoritari ai ASITO S.A. garantează cu

pachetul de control în cea mai mare companie de asigurări din Moldova pentru un împrumut

34 Finante publice si fiscalitate – Petre Brezeanu, Iulian Marinescu, Ed. Fundatiei „Romania de maine”, Bucuresti 199835 www.blog.md/atac_raider_asito

Atunci, delapidatorii şi-au direcţionat cererile din cele cinci pseudo-dosare, contrar

competenţei jurisdicţionale şi teritoriale, către aceiaşi judecători rău-famaţi - S. Namaşco

(preşedintele interimar), N. Plugari şi A. Rotari ai Judecătoriei Economice de Circumscripţie.

Toate dosarele au fost înregistrate în registrul judecătoriei cu antedată şi încălcări frauduloase,

inclusiv prin radierea altor dosare şi înscrieri cu diverse date de la sfârşitul anului 2009,

începutul lui 2010, cu ajustări artificiale la termenul de prescripţie. În realitate acestea au fost

depuse în mod simultan şi organizat, mult ulterior datelor de înregistrare, în luna martie 2010.

Din lipsă de spaţiu, considerăm suficient de elocvent sa menţionam doar un singur

exemplu al şirului de ilegalităţi comise în acel dezmăţ judiciar. Pentru a materializa scenariul pus

la cale, asigurându-se de aparenţa unui act veritabil de justiţie, unuia din cele cinci pseudo-

dosare ce avea drept ţintă devalizarea SRL „Maxim Profit Invest" de cele 127 921 acţiuni

ordinare nominative ale Victoriabank S.A., cu o valoare nominativă de peste 18 milioane lei,

dosar gestionat de preşedintele interimar al Judecătoriei Economice de Circumscripţie, S.

Namaşco, i s-a atribuit acelaşi număr 2e-5110/10, deţinut deja de un alt dosar din procedura

aceluiaşi judecător S. Namaşco. Obiectul dosarului substituit nu era decât o creanţă de 3543 lei,

echivalentul a 214 Euro, disputată de societăţile SA „Supraten" şi SRL "Moldpolimetal", stinsă

ulterior de către debitor.

3.2. Semnale ce vizează atacurile raides

Lupta pentru instituirea controlului asupra proprietăţii este comparabilă cu acţiunile

militare, ceea ce înseamna că, la fel ca în orice război, înainte de ofensivă sînt derulate un şir de

acţiuni premergătoare, de recunoaştere. Aceste acțiuni sunt destul de logice, avînd în vedere

faptul că nimeni nu va ataca o companie care nu valorează nimic, valoarea ei este mai mica decît

cheltuielile ce trebuie suportate pentru acaparare, sau întreprinderea este atît de bine protejată că

acapararea ei este imposibilă. Însăşi procesul de colectare și prelucrare a informaţiilor poate dura

de la cîteva săptămîni sau luni, pînă la cîțiva ani. Remarcăm că raiderii sînt interesaţi de diverse

informaţii cu privire la potenţiala ţintă a atacului, începînd cu valoarea veniturilor reale ale

47

afacerii şi pînă la relaţiile dintre angajaţi şi acţionari, inclusiv eventualele conflicte între cele

două părți.

În cele mai dese cazuri, pentru ei prezintă interes următoarele categorii de informaţii:

Valoarea mijloacelor fixe;

Existenţa creanţelor faţă de creditori;

Date oficiale despre fondatori și distribuția între ei a cotelor de participare;

Nivelul de securitate;

Informaţii despre eventualele încălcări ale legislaţiei fiscale, comiterea unor contravenţiii

sau infracţiuni economice;

Rulajul conturilor bancare;

Modalitățile de retragere a numerarului;

Parteneri și contractori;

Informații despre acționari, directori, contabili șefi;

Existenţa serviciului juridic;

Existenţa serviciului de securitate.

Informaţiile, menţionate mai sus, pot fi obţinute prin două tipuri de metode – legale şi

ilegale.

Metodele ilegale constau într-un şir de acţiuni ce contravin legislaţiei şi au drept scop

obţinerea informaţiilor din cadrul întreprinderii ţintă. La aceată categorie de acţiuni putem aminti

racolarea angajaţilor companiei, infiltrarea persoanelor de încredere în personalul companiei, aşa

numiţii „insideri”, furtul informaţiilor – fie fizic, fie prin utilizarea mijloacelor tehnice moderne,

cum ar fi interceptarea convorbirilor telefonice şi altor convorbiri – etc. La această categorie

putem adăuga şi coruperea funcţionarilor de diferite nivele, care, în virtutea împuternicirilor de

serviciu, deţin sau pot avea acces la informaţiile necesare raiderilor. Nu se examinează în detalii

această metodă, deoarece poate fi realizată printr-o multitudine de procedee ilegale, iar

contracararea acestor acţiuni ţine, mai degrabă, de competenţa serviciului de securitate al

companiei, decît de a avocaţilor acesteia.

Metodele legale, la rîndul lor, constau în acumularea informaţiilor necesare prin

modalităţi fie perfect legale, fie care folosesc lacunele din legislaţia în vigoare. Printre aceste

metode putem enumera: acumularea informaţiilor din mass-media, verificarea din surse deschise

a litigiilor de judecată sau arbitrale – înaintate fie de companie, fie contra acesteia – interpelările

acţionarilor minoritari prin care se solicită diverse informaţii, procese de judectă pe motive

inventate etc.

48

Astfel, generalizînd, se poate spune că unele procese premergătoare atacului raider pot să

decurgă neobservate de către potențiala victimă, în vreme ce altele sunt imposibil să treacă

neobservate.

Mai jos sînt aduse ca exemple un şir de situaţii care ar trebui să pună în gardă şi să determine să

ia â măsuri de protecție și de contracarare.

1. Compania a început să primească de la acţionarii minoritari cereri prin care aceștia

solicită informaţii de care, potrivit logicii normale, nu ar avea nevoie. Menționăm că în Codul

Civil al Republicii Moldova există obligația companiilor de a pune la dispoziţia acţionarilor

informaţii despre conducerea, administrarea şi reprezentarea societăţii, despre situaţia financiară

şi altele, inclusiv actul de constituire, certificatul de înregistrare a societăţii şi a acţiunilor,

regulamentele societăţii, procesele-verbale ale adunărilor generale, ale consiliului, lista

membrilor consiliului, a administratorilor, contractele cu registratorul, cu auditorul, dările de

seamă contabile şi fiscale, rapoartele cenzorului. Dispoziţii similare conţine şi Legea cu privire la

societăţile pe acţiuni.

2. Pe numele companiei, conducătorilor şi acţionarilor acesteia au inceput să fie trimise

prin postă scrisori recomandate, cu dovada de primire, ce conţin foi curate, felicitări, propuneri

publicitare etc. Cred, că la prima vedere pare cam straniu acest indiciu, care, totuși, ar trebui să

vă atragă atenţia, chiar dacă aparent e un lucru normal ca orice companie să primească o cantitate

mare de corespondenţă poştală. E însă puţin probabil ca un expeditor să trimită un plic, deloc

important, sub formă de scrisoare recomandată şi să solicite confirmare de primire. Sînt sigur, că

știți că procedura de confirmare a primirii corespondentei, pe care este aplicată semnătura

destinatarului, se returneaza la expeditor, care astfel poate face oricînd dovada nu numai că a

expediat o scrisoare, ci şi a faptului că destinatarul a primit-o. Acest lucru îi este necesar

raiderului deoarece procedura civilă, pentru unele categorii de cauze, necesită respectarea unei

proceduri prealabile (extrajudiciare) de soluţionare a litigiului, ceea ce înseamnă că raiderul ce

intenţionează să depună o cerere de chemare în judecată şi eventual, să ceară aplicarea

sechestrului pe bunurile companiei ţintă. El va anexa la cerere confirmarea de primire a scrisorii

prin care el, chipurile, a propus companiei pîrîte să soluţioneze litigiul pe cale extrajudiciară, însă

fără rezultat. Astfel, luînd în considerare faptul că, potrivit procedurii civile, cererea de asigurare

a acţiunii se soluţionează de judecător sau de instanţa care examinează pricina chiar în ziua

depunerii ei, fără a-l înştiinţa pe pîrît şi pe ceilalţi participanţi la proces, vă puteţi trezi că asupra

conturilor dvs. bancare sau asupra altor bunuri ale companiei este aplicat sechestru.

3. S-au înteţit controalele din partea diferitor organe ale statului, în special cele fără vreun

temei legal sau sub diverse pretexte, evident inventate. Un indiciu important al acestor controale

49

este dorinta inspectorilor de a face cunoştinţă cu diverse materiale care, în primul rînd, nu ţin de

competenţa lor, în al doilea rînd, nici nu fac obiectul controlului, cum ar fi distribuirea valorilor

mobiliare (a acţiunilor) între acţionari, existenţa creditorilor, debitorilor etc.

4. Compania a început să primească diverse cereri de chemare în judecată, întemeiate pe

motive de drept şi de fapt inventate, uneori chiar aberante. În privinţa companiei au apărut

hotărîri de judecată pe marginea unor litigii despre care nu știu nici conducătorii, nici avocaţii

companiei.

La prima vedere nu este clar ce urmăreşte reclamantul în aceste procese deoarece, după cum am

menţionat mai sus, cererea de chemare în judecată este una evident neîntemeiată şi, respectiv,

cîştigul de cauză vă este unul garantat, iar reclamantul va fi obligat să vă compenseze cheltuielile

de judectă. În acest caz, ia naştere o presupunere destul de întemeiată, că el urmăreşte altceva

decît pare la prima vedere sau este indicat ca cerinţă în cererea de chemare în judecată. De fapt,

el urmăreşte să obţină, accentuez, pe o cale absolut legală, unele acte ale companiei, pe care nu

le-a putut obţine pe alte căi. Adică, în proces reclamantul face referire la unele acte deţinute de

pîrît şi cere instanţei să dispună obligarea pîrîtului de a le prezenta. Şi în acest caz, pentru raider

informaţia obţinută este net mai valoroasă, decît cheltuielile de judecată pe care el, ulterior, va fi

obligat să le achite pîrîtului.

5. Mass-media începe să răspîndească pe scară largă informații negative și false despre

companie, management, fondatori. Raiderii declanşează un PR negru în sursele de informare în

masă, discreditînd conducătorii şi acţionarii majoritari, criticînd ineficienţa managementului,

furnizează presei informaţii compropmiţătoare despre conducătorii companiei, adică un amestec

de informaţii despre abuzurile comise într-adevar şi insinuări despre cumpărări de bunuri de lux

sau vacanţe în destinații exotice scumpe din contul întreprinderii şi respectiv al acţionarilor. Se

vehiculează intens zvonuri despre iminentul faliment al companiei. Aceste activităţi dau naştere

la o mulţime de presurpuneri negative în societate, ceea ce, în primul rînd, facilitează procesul de

cumpărare în masă a acţiunilor de la acţionarii minoritari şi, în al doilea rînd, poate genera un şir

de conflicte între acţionari și conducători, neîncredere între cei numiţi şi alte consecinţe negative.

Adică, se creează un mediu favorabil pentru mascarea în acest haos a acţiunilor raiderilor.

Deoarece va fi destul de greu de deosebit un litigiu real apărut între companie şi unii dintre

acţionari, de unul iniţiat de raideri cu scopul acaparării întreprinderii.

50

3.3. Strategii de contracare a preluărilor ostile.

În literatura franceză, tacticile financiare anti-OPC sînt grupate în două mari categorii:

cele utilizate în strategii preventive şi cele utilizate în strategii defensive.

Strategiile preventive se referă la întărirea controlului asupra capitalului social prin crearea unei

mase sigure de acţionari. Principalele tactici sînt următoarele:43

• Autocontrolul, respectiv deţinerea de către o societate a unei asemenea părţi din propriile acţiuni,

astfel încît să se asigure controlul consiliului de administraţie. Această practică este însă interzisă în

majoritatea ţărilor, iar din 1 iulie 1991 nu mai poate fi aplicată nici în Franţa.

• Constituirea de nuclee dure (fr. noyaux durs), adică atragerea ca acţionari (de regulă, cu

participări minoritare, de 2 pînă la 5%) a unor persoane de încredere care contribuie la formarea unei

poziţii majoritare de control în adunarea generală.

• Controlul societăţii prin intermediul unor holdinguri necotate, formate şi gestionate de grupul de

acţionari principali, reprezentaţi în consiliul de administraţie.

• Atribuirea, în anumite condiţii, a dreptului de vot multiplu pentru acţionarii care formează grupul

de acţionari principali.

• Strategiile defensive sînt puse în aplicare atunci cînd o societate face obiectul unei OPC şi

vizează creşterea sau protejarea capitalului pentru a face oferta de cumpărare mai oneroasă şi deci mai

dificil de realizat. Principalele metode sînt:

• Majorarea capitalului în perioada de valabilitate a OPC, operaţiune realizată de consiliul de

administraţie, dar numai în limitele delegării de autoritate din partea adunării generale.

• Emisiunea de acţiuni sau obligaţiuni cărora le sînt asociate drepturi de cumpărare pentru acţiunile

societăţii vizate. Aceste titluri sînt rezervate acţionarilor principali, cei interesaţi în menţinerea statutului

societăţii.

• încheierea unor pacte cu acţionarii, prin care aceştia convin să se opună unei eventuale OPC

(acţionarii se obligă să nu vîndă titlurile lor, fără să ofere mai întîi acţiunile celorlalţi acţionari, interesaţi

în menţinerea societăţii).

În SUA metodele şi tacticile de contracarare a unor OPC-uri ostile sînt dintre cele mai

diversificate şi ingenioase, fiind denumite în jargonul bursier cu expresii pitoreşti şi sugestive.

43 Conf. univ. dr. Cristian PĂUN, Piaţa internţioanală a acţiunilor – curs

51

Tabelul 1. Metode de contracarare a achiziţiilor "ostile"44

Denumire Conţinutul operaţiunii1.Tactica "pămîntului pîrjolit" (engl. schorched-earth policy)

Vînzarea rapidă de către compania vizată a celor mai valoroase dintre activele sale (aşa numitele "perle ale coroanei"), pentru a reduce interesul invadatorului.

2.Tactica "pilulei cu otravă" (engl. poison pill)

Victima potenţială a unei preluări procedează la emisiunea de acţiuni speciale, care dau dreptul acţionarilor să ceară răscumpărarea titlurilor după preluare, cu o primă, ceea ce majorează costul invadatorului. Forme alternative: acumulare de noi datorii sau autolichidarea în cazul preluării ostile. O „pilulă otrăvită” este o acţiune care practic „ucide” o firmă, făcând-o astfel complet neatractivă pentru orice potenţial investitor interesat. Un exemplu în acest sens a fost planul companiei canadiene Inco de a vinde pachete importante din acţiunile sale la preţuri scăzute tuturor acţionarilor, cu excepţia celor care făceau parte din grupul care dorea să cumpere firma.

3.Strategia contraatacului(engl. pacman strategy)

Firma atacată cumpără, la rîndul ei, acţiuni ale invadatorului pentru a le putea folosi ulterior ca instrument de negociere.

4.Metoda "convingerii"(engl. greenmail)

Răscumpărarea, cu o primă, de către firma atacată a acţiunilor sale aflate în posesia invadatorului, cu promisiunea acestuia de a înceta urmărirea.

5. "Alarma radar"(engl. radar alert)

Urmărirea atentă de către conducerea firmei a tendinţelor de achiziţie pe piaţă a acţiunilor sale, pentru a sesiza o eventuală încercare de preluare.

6. "Paraşuta de aur"(engl. golden parachute)

Obligarea invadatorului de a plăti prime prohibitive conducerii, dacă, după preluare, acesta doreşte să schimbe managementul. Unele companii au prevăzut prime uriaşe pentru manageri, în momentul în care aceştia doresc să iasă la pensie sau sunt concediaţi; primele reprezintă o parte importantă din averea companiei, în cazul în care firma este preluată şi se numesc „paraşute de aur”.

Măsurile luate în acest sens vizează, în general, descurajarea invadatorului (engl. raider), prin

ridicarea costurilor preluării sau prin scăderea atractivităţii firmei "victimă" a ofertei ostile; de aceea, ele

sînt cunoscute sub denumirea de tehnici de "rechin respingător" (engl. shark repellent) sau "proviziuni de

porc spinos" (engl. porcupine provisions).

Pe lîngă cele prezentate în tabel ("pămîntul pîrjolit", "pilula cu otravă", "paraşuta de aur"), în

practică se cunosc şi alte metode:

• Urmărirea respectării cerinţei ca fiecărui acţionar să i se plătească acelaşi preţ, descurajînd astfel

atragerea de către investitor a unui grup de acţionari, prin plata unei prime substanţiale pentru titlurile

cedate;

• Realizarea unei fuziuni defensive, în sensul că firma "victimă" formează o uniune (merger) cu un

terţ, astfel încît preluarea să devină imposibilă, ca urmare a aplicării reglementărilor anti-trust;

44 Elaborat de autor.

52

• Amendarea criteriilor privind luarea deciziilor în Adunarea Generală prin includerea clauzei de

supermajoritate, ceea ce înseamnă că aprobarea preluării nu poate fi obţinută decît cu două treimi pînă la

trei pătrimi din totalul voturilor.45

45 Conf. univ. dr. Cristian PĂUN, Piaţa internţioanală a acţiunilor - curs

53

CONCLUZII ŞI RECOMANDĂRI

Din cele studiate sau întreprins niște recomandări pentru evitarea atacurilor raide:

1. Aplicarea unui regim de supraveghere (inclusiv privat) a persoanelor implicate în

administrarea și controlul companiilor fiduciare:

- Directorul actual;

- Directorii care au exercitat conducerea Companiilor fiduciare;

- Fondatorii Companiilor fiduciare (actuali și precedenți);

- Contabilii-șefi și contabilii (actuali și precedenți);

- Juriștii (actuali și precedenții)

2. Inregistrarea în calitate de administrator al Companiilor Fiduciare la Camera Inregistrării

de Stat și obtinerea extrasului corespunzator;

3. Perfectarea specimenelor de semnaturi la Instituțiile financiare în care sunt deschise

conturile bancare ale Companiilor Fiduciare;

4. Încheierea contractului cu o companie de securitate privind asigurarea pazei personale a

administratorului și a bunurilor Companiilor Fiduciare;

5. Preluarea controlului administrativ în sediul Companiilor Fiduciare cu suspendarea

activității colaboratorilor acestora;

6. Obținerea actelor de constituire, a documentelor contabile, a contractelor și altor acte și

documente care sunt în sediul Companiilor Fiduciare;

7. Restabilirea listei clienților cu care au fost încheiate contracte de administrare fiduciara:

a) Verificarea bazei de date (inclusiv electronice) de la sediul Companiilor Fiduciare;

b) Constatarea contractelor pe suport hîrtie din sediul Companiilor Fiduciare;

8. Restabilirea și identificarea activelor care au fost transmise în administrare fiduciara.

Concomitent, în temeiul art. 90 a Codului Civil al R.M., administratorul din oficiu (lichidatorul)

urmează să constate situația exactă a activului și pasivului Companiilor sus-numite. În afară de

această, lichidatorul finalizează operațiunile curente, valorifică creanțele, transforma în bani alte

bunuri și satisface cerințele creditorilor. În masura în care este necesar pentru lichidare, el poate

încheia noi acte juridice. Lichidatorul este obligat să primeasca și să pastreze patrimoniul,

registrele și actele persoanei juridice, să țina un registru cu toate operatiunile lichidarii in ordinea

lor cronologica.

54

Achiziţiile și fuziunele de firme au devenit din ce în ce mai la modă pe piața din

Republica Moldova, și este domeniul cu cea mai mare dinamică şi publicitate din cadrul

finanţelor corporative. De aproape 4 ani nu există anunţuri în mass-media care să nu includă ştiri

despre noile achiziţii sau fuziuni, despre valorile record implicate, despre războaiele sau alianţele

dintre corporaţii.

În concluzie putem afirma că schimbarea propriu zisă a proprietarilor sau a menegerilor

companiilor reprezintă o caracteristică normală a activităţii economice.

În fond, unul din scopurile tranzacţionării acţiunilor (de obicei a unor pachete mari) este

obţinerea posibilităţilor de influenţare a managementului companiilor, inclusiv posibilitatea de a

schimba conducerea firmei. Totodată, tranzacţiile cu acţiuni, care permit preluarea pachetului de

control, pot fi categorisite în achiziţii ostile şi neostile. În cazul achiziţiilor neostile, proprietarii

companiilor acceptă vînzarea titlurilor de proprietate către persoanele ce au venit cu oferta de

procurare. Cazurile care sunt cele mai interesant pentru Republica Moldova îl reprezintă, totuşi,

achiziţiile ostile. În situația achiziţiilor ostile, preluarea controlului asupra companiei se

realizează contrar voinţei proprietarilor cu cote majore.

Achiziţiile ostile sunt o practică des întîlnită în statele dezvoltate. Pentru realizarea acestui tip

de achiziţie se recurge la metode specifice :

Cel mai simplu procedeu constă în procurarea pachetului, ceea ce permite controlul

companiei, prin achiziţionarea treptată a acţiunilor pe piaţă;

O altă metodă, care este mai costisitoare, constă în propunerea din partea celui care

intenţionează să procure pachetul de control asupra companiei a unui preţ pentru acţiuni, care

este mai mare decît preţul de piaţă al valorii mobiliare. În aceste condiţii, acţionarii mici tind să-

şi vîndă acţiunile către cei care oderă un preţ mai mare. În felul acesta, compania este procurată

pe seama procurării titlurilor de proprietate ai micilor acţionari. De multe ori, companiile care au

mulţi acţionari, nu este nevoie de a procura pachetul ce constituie 50% +1 din numărul total de

acţiuni pentru a putea obţine controlul companiei ci este de ajuns de a achiziţiona un număr mai

mic de titluri (un nivel minim ar fi de 10-15%);

O a treia posibilitate, este destul de riscantă şi nu presupune tranzacţionarea efectivă cu

titluri. Compania poate fi controlată fără a deţine un pachet de control, ci prin instaurarea unui

management favorabil. Astfel achizitorul poate încerca să istaleze în funcţie administratori pe

care îi poate influenţa. În acest sens, cel ce doreşte să obţină controlul companiei, poate încerca

atragerea de partea sa a unui număr minim de acţionari, ceea ce i-ar permite votare şi stabilirea

unui nou management (în scopul unei susţineri, acţionarilor li se pot oferi anumite avantaje, de

exemplu plata unor dividente mai mari).

55

În linii generale, achiziţiile raider reprezintă o formă specifică a achiziţiilor ostile. Atacurile

raider se realizează, de obicei, prin acţiuni care se află la graniţa dintre zona legală şi cea ilegală,

sau se produc utilizînd practici ilicite. Totodată, achiziţiile raider au loc sub o formă mascată şi

toate acţiunile, sunt legate din punct de vedere formal. În aceste situaţii, pentru dtectarea

aspectelor ilicite este nevoie de investigaţii serioase.

Astfel concluzionăm. Achiziţiile raider pot fi realizate sub diverse forme:

Procurarea pachetului de control prin firme, formal independente de raider. Pentru a evita

inconvenieţele care apar în cazul procurării unor pachete mari de acţiuni, precu, ar fi obţinerea

permisiunii Băncii Naţionale pentru tranzacţiile în urma cărora o persoană va deţine o cotă

substanţială în capitalul băncii (cotă ce depeşeşte 5%). raiderul crează noi companii sau obţine

susţinerea altor companii, care aparent sunt independente (de multe ori fondatorii firmelor sunt

persoane interdependente, iar companiile apar în zonele off-shore). Ulterior firmele noi create

procură pachete mici de acţiuni, şi fie devin deţinătorii legali ai pachetului de control, iar raiderul

efectiv controlează compania, fie vînd acţiunile raiderului sau altei persoane juridice

interdependente cu raiderul.

Crearea obstacolelor pentru funcţionarea companiei şi provocarea insolvabilităţii ei.

Ulterior, după ce compania este declarată în faliment, aceasta este procurată de raider. Piedici în

funcţionarea firmei (acestea pot crea piedici pentru activitatea companiei precum intensificarea

controalelor din partea reprezentanţilor unor isntituţii publice cu funcţii de control, ori

tergiversarea unor proceduri de emitere a unor autorizaţii, permise) fie de manageri din interiorul

companiei. În ambele cazuri, funcţionarii publici şi managerii fie sunt corupţi, fie sunt constrînşi

să acţioneze în acest mod.

Impunerea acţionarilor să se împrumute de la terţi. Ulterior acţionarii nu îsi onorează sau

li se creează obstacole pentru achitarea datoriilor către terţi. În aceste condiţii se apelează la

instanţele de judecată, care decid stingerea datoriilor din contul cedării acţiunilor către creditor.

Creditorul fie este raider, fie are legături de interdependenţă cu acesta. De obicei, acţionarii, care

au trecut “sumbru”, sunt mult mai uşor de „convins” să se împrumute.

Deci, problema este abordată și se dovedeşte a fi una mai puțin inbucurătoare, unde îşi au

influenţa factorii precum politica, corupţia, și persoane cu fucți mari în stat, dar aceste aspecte

mai puţin abordate în această teză.

56

BIBLIOGRAFIE

Monografii,manuale

1. BADESCU Gheorghe ,SEBE Liviu, Contabilitatea si fiscalitatea operatiunilor privind

fuziunea si lichidarea societatilor comerciale, Editura Tribuna Economica, Bucuresti, 2001

2. Cărpenaru, Stanciu D., Drept comercial român, Ediţia a III – a, Editura Allbeck, 2001

3.Gh. Hurduzeu „ Achiziţiile de firme pe piaţa de capital”, Editura Economică, Bucuresti,

2002

4. Conf. univ. dr. Cristian PĂUN, Piaţa internţioanală a acţiunilor – curs

5. Finante publice si fiscalitate – Petre Brezeanu, Iulian Marinescu, Ed. Fundatiei „Romania

de maine”, Bucuresti 1998

6. Ghidul cu adevarat practic al paradisurilor fiscale - Claude Dauphin, Grupul de edituri